Дипломная работа

Тема: Страхование имущества юридических лиц (на примере "Д2 Страхование")

Содержание

Введение

1. Теоретические основы организации страхования имущества юридических лиц

1.1 История развития страхования имущества в России

1.2 Понятие и значение страхования имущества

1.3 Правила страхования имущества юридических лиц

2 Анализ страхования имущества юридических лиц, на примере "Д2 Страхование"

2.1 Общая характеристика Закрытого акционерного общества "Д2 Страхование"

2.2 Анализ деятельности страховой компании "Д2 Страхования"

2.3 Анализ страхования имущества юридических лиц компании "Д2 Страхование"

2.4 Страховой рынок имущества юридических лиц (Хабаровский край)

3. Проблемы и перспективы развития страхования имущества юридических лиц в России

3.1 Проблемы и пути развития страхования имущества юридических лиц в России

3.2 Перспективы развития страхования имущества юридических лиц в России

Заключение

Список используемых источников

Отчёт __с., 3 раздела.,19 рис., 4 табл., 50 источников

Тема выпускной квалификационной работы: "Страхование имущества юридических (на примере "Д2 Страхования")".

СТРАХОВАНИЕ, СТРАХОВАНИЕ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ, СТРАХОВЩИК, СТРАХОВАТЕЛЬ, ОБЪЕКТ СТРАХОВАНИЯ, СТРАХОВОЙ РЫНОК, ТЕНДЕНЦИИ СТРАХОВОГО РЫНКА, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ СТРАХОВОГО РЫНКА.

Цель настоящей работы заключается в теоретическом исследовании функционирования страхового рынка имущества юридических лиц, изучении текущего состояния страхового рынка компании "Д2 Страхования", проблемы и перспективы развития страхования имущества юридических лиц в России.

Объектом исследованиявыбраны экономические отношения, возникающие в процессе функционирования рынка страхования имущества юридических лиц.

Для достижения поставленной цели определены следующие задачи: проанализировать состояние страхового рынка страхования имущества юридических лиц в Хабаровском крае и на примере компании "Д2 Страхования", выявить особенности российского рынком страхования имущества юридических лиц, выявить перспективы развития данного вида страхования.

Реклама

В настоящее время актуальными становятся вопросы, посвященные исследованию проблем и перспективы развития страхования имущества юридических лиц.

В процессе работы проводился анализ страхового рынка страхования имущества юридических лиц в Хабаровском крае, в компании "Д2 Страхования", по России в целом.

В ходе анализа сделаны соответствующие выводы, проведён анализ страхового рынка.

В странах с развитой рыночной экономикой страхование является одним из стратегических секторов экономики. Страхование обеспечивает социально-экономическую стабильность в обществе, так как гарантирует собственникам возмещение ущерба при гибели или повреждении имущества и потере дохода. Роль страхования проявляется, прежде всего, на микроэкономическом уровне, конкретные договоры страхования заключаются юридическими и физическими лицами с целью защиты своих имущественных интересов. При возникновении крупных природных или техногенных катастроф, охватывающих огромные территории, нарушающих деятельность сотен предприятий, угрожающих жизни тысяч жителей, возмещение соответствующего ущерба через систему страхования имеет макроэкономические последствия. Макроэкономические пропорции развития ведущих государств мира во многом определяют огромные инвестиционные ресурсы страховых компаний.

Современное рыночное общество невозможно себе представить без страхования как особого вида экономических отношений. Существует прямая связь между уровнем благосостояния общества, степенью развития рыночных отношений и уровнем развития страхования. В странах, являющихся мировыми лидерами в области социальных и рыночных отношений (США, Япония, европейские государства и другие), страхование является одной из наиболее стабильных и динамично развивающихся отраслей народного хозяйства.

Страхование - необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного производства. Рисковый характер общественного производства, порождает отношения между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба.

Однако предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Реклама

Именно поэтому государственная политика в области страхования должна иметь стимулирующее воздействие на данный сегмент экономики.

Многовековой опыт и история страхования убедительно доказали, что оно является мощным фактором положительного воздействия на экономику. Однако на пути развития страхования в России имеются разнообразные проблемы, которые могут быть решены лишь при наличии соответствующих условий.

Для реализации возможностей страховой отрасли нужна активная государственная поддержка и, чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентировочному рыночному росту.

Страхование имущества юридических лиц является в настоящее время развивающимся видом страхования. Учредители компаний и предприятий начали осознавать значимость данного вида страхования и, что страхование имущества является гарантией защиты своего имущества от различных рисков (стихийных бедствий, простоев в производстве, неблагоприятных воздействий третьих лиц и так далее). Собственники компаний и предприятий начали добровольно страховать свою недвижимость, оборудования, различные сделки и так далее.

Данный вид страхования начал развиваться сравнительно недавно и набирает значительный темп в своем развитии.

Страховым же компаниям заключение договора страхования с юридическим лицом значительно выгодно. Так как приносит большую часть страховых премий в страховую компанию, чем страхование с физическим лицом. Страховой договор с юридическим лицом является более дорогим, чем договор с физическим лицом. Поэтому страховые компании уделяют этому виду страхования большее значение и стараются заключить договор как можно с большим количеством юридическими лицами.

Целью данной работы является определение:

1. Значении страхования имущества для общества и для предприятий;

2. Правил страхования имущества юридических лиц;

3. Анализ рынка страхования имущества в целом и на примере компании "Д2 Страхование";

4. Проблем развития страхования имущества юридических лиц;

5. Пути решения проблем страхования имущества юридических лиц;

6. Перспективы развития страхования имущества юридических лиц.

Страхование принадлежит к числу наиболее старых и устойчивых форм хозяйственной жизни, уходящих своими корнями в далёкую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от неожиданно наступивших, случайных по своей природе несчастий, сопровождающихся ущербами. Возмещение ущербов при страховании осуществляется за счет резервов, созданных из страховых взносов страхователей.

Неповторимые исторические особенности становления Российского государства наложили свою печать и на развитие страхования. У нас в России оно появилось несколько позже, чем в других капиталистических странах. В дальнейшей Российской истории было несколько периодов, когда страховщикам приходилось начинать свою деятельность почти с нуля.

Российскую историю становления и развития страхования имущества, на наш взгляд, можно разделить на три этапа:

1) дореволюционный (18 в. - нач.20 в.)

2) социалистический (1917-1990 гг.)

3) современный (с 1990-92 гг. и продолжается и в наше время).

В России институт страхования имущества зарождается в конце 17 - начале 18 вв. Так в 1786 г. Императрица Екатерина II в манифесте от 28 июня 1786 г. объявила о создании Государственного Заемного Банка. В составе Банка была создана Страховая экспедиция, которая принимала на страхование дома, состоящие в залоге в этом банке, при этом страховались только каменные дома в крупных городах. Деятельность Страховой экспедиции не получает широкого распространения, и в 1822 г. банк упраздняют.

В это время в Правительстве продвигаются идеи создания частной компании по страхованию. И не безуспешно.14 октября 1827 г. начало работу "Первое Российское страховое от огня общество". Правительство предоставило обществу целый ряд серьезных льгот и привилегий, в частности, исключительное право на проведение страхования строений в определенных регионах страны на 20 лет и освобождение от уплаты всех налогов на это же время. Эти факторы и обуславливают эффективное развитие страхования.

В начале 19 века фактически формируется страхование как вид коммерции. Появляются частные страховые компании - "Второе страховое общество от огня" (1835), Российское общество страхования капиталов и доходов "Жизнь" (1835 г.), общество "Саламандра", и так далее, которые преимущественно специализируются на страховании от огня. Вскоре появляются такие виды страхования как страхование имущества, страхование грузов.

Страхование в России до конца 18 века развивалось довольно медленно. Существовавшие потребности в страховой защите рисков удовлетворялись услугами иностранных страховых компаний.

С 1885 г. разрешается деятельность в России иностранных страховых обществ. В числе первых были следующие общества: "Нью-Йорк" (США, 1885 г.), "Урбен" (Франция, 1889 г.), "Эквитебл" (США, 1889 г.) Иностранные общества подчинялись общей системе государственного надзора.

Проникновение иностранных страховых обществ на российский рынок втягивало Россию в систему международных экономических связей и мирового торгового обмена. Это выразилось в бурном развитии перестраховочного рынка. В 1895 г. было учреждено Общество русского перестрахования.

В дореволюционной России наибольшее распространение имело страхование от огня. В 1913г. в производстве прямых операций по этому виду страхования принимало участие около трёхсот страховых учреждений, в том числе 13 акционерных обществ, земские страховые учреждения, общества взаимного страхования промышленников и землевладельцев, 171 городское взаимное страховое общество.

Второе место в страховании имущества по сбору платежей занимало транспортное страхование, страхование судов (каско) и страхование грузов (карго). В 1913г. его проводили 10 акционерных обществ.

В 1900г. страховое общество "Помощь" начинает проводить страхование от краж со взломом.

Ведущее место в страховом деле в дореволюционной России продолжало сохраняться за акционерными обществами. Наиболее распространённым было имущественное страхование.

6 октября 1921г. Советом Народных комиссаров был принят декрет "О государственном имущественном страховании". Положившим фактическое начало дальнейшему развитию государственному страхованию имущества в нашей стране. Декрет предусматривал прежде всего государственное добровольное имущественное страхование. По мере организации добровольного страхования и укрепления страхового аппарата вводилось государственное обязательное страхование, которое затем стало основным.

В период с 1926 по 1932гг. государственное страхование имущества развивалось высокими темпами. Основным видом было страхование имущества. С 1 октября 1929г. Постановлением ЦИК и СНК СССР было введено обязательное страхование в промышленности, которое распространялось почти на всё имущество государственных учреждений и предприятий, состоявших на хозрасчёте или местном бюджете.

В 1956г. наряду с обязательным страхованием строений, принадлежащих гражданам, было введено добровольное страхование.

Значительно изменены были организационные основы органов государственного страхования в 1958г. Страховое дело было передано в ведение министерств финансов союзных республик. Оперативная самостоятельность Госстраха в каждой союзной республике не нарушала единства страхового дела, так как во всех республиках оно проводилось на основе единого законодательства, по единым правилам и инструкциям Министерства Финансов СССР.

Локомотивом сегодняшнего страхования имущества являются крупные предприятия. Промышленные предприятия, предприятия сферы недвижимости, девелоперы, строители, предприятия любой сферы деятельности страхуются в основном не потому, что у них возникла экономическая, просчитанная потребность страховаться. Как правило, они страхуются потому, что у них есть необходимость, поставленная тем или иным кредитным учреждением, которое предоставляет ему деньги на развитие бизнеса. И только уже потом, после нескольких лет, которые данные предприятия страховались, после того как, действительно, появились крупные убытки, предприятия осознают экономическую выгоду от страхования и начинают страховаться от новых видов рисков, которые предприятиями малого бизнеса практически не затронуты: такие, как страхование убытков от перерывов в производстве, поломок электронных устройств, машин и механизмов. Интерес к страхованию достаточно новых и ранее невостребованных видов рисков для российского рынка также продиктован тем, что экономика сейчас развивается и многие как раз крупные предприятия имеют биржевой листинг или выходят на биржу. И они понимают, что основной задачей для своих акционеров является увеличение стоимости компании. Поэтому на данный момент времени неотъемлемой часть любого предприятия, организации и частного предпринимателя является страхование имущества.

страхование имущество юридическое лицо

Страхование имущества в Российской Федерации - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Страхование имущества охватывает практически все виды имущества юридических и физических лиц: здания, сооружения, машины, оборудование, сырье, топливо, материалы, рабочий и продуктивный скот, сельскохозяйственные посевы, предметы домашнего обихода и так далее. Подробнее рассмотрим страхование имущества юридических лиц.

Предприятия малого и среднего бизнеса, индивидуальные предприниматели осуществляют свою деятельность практически во всех сферах хозяйственной деятельности.

Осуществление хозяйственной деятельности сопряжено с многочисленными рисками: потеря имущества в результате аварий, пожара, стихийных бедствий, потеря трудоспособности и здоровья работниками, предпринимательские риски и так далее. В этих условиях страхование является неотъемлемой частью ведения бизнеса, позволяющее заранее позаботиться о финансовой устойчивости предприятия в случае возникновения неблагоприятных событий.

Страхование обеспечивает социально - экономическую стабильность путем гарантирования собственникам возмещения ущерба при гибели или повреждении их имущества и потере дохода. Страхование позволяет юридическим лицам возмещать ущерб, причиненный случайными неблагоприятными событиями, предоставляет возможность получения страхового обеспечения.

Страхование представляет собой отношения по защите имущественных интересов юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных средств, формируемых из уплачиваемых ими страховых взносов (страховых премий). Таким образом, страхование - это способ возмещения убытков, которые потерпело юридическое лицо.

Предпосылкой возникновения страховых отношений служит страховой риск, при наступлении которого может быть нанесен ущерб имущественным интересам страхователя.

Страховой риск характеризуется:

· вероятностью и случайностью наступления события;

· событие должно быть предусмотрено в договоре страхования;

· возможностью проявления события при наступлении страхового случая.

Понятие "риск" означает опасность неблагоприятного исхода ожидаемого явления. Это гипотетическая возможность наступления ущерба. Всякий конкретный риск (например: риск пожара, затопления и другое) представляет собой возможность наступления определенного события (например: возгорание застрахованного объекта).

Точное измерение риска возможно математическим путем с применением теории вероятностей и закона больших чисел. По своей сущности риск является событием с отрицательными, невыгодными экономическими последствиями, которые, возможно, наступят в какой-то момент в неизвестных размерах.

С понятием риск тесно связано понятие ущерба. Если риском является только возможность отрицательных последствий, то ущерб - это действительное фактическое обесценение части поврежденного имущества по страховой оценке.

Уровень риска увеличивается, если:

· проблемы возникают внезапно и вопреки ожиданиям;

· поставлены новые задачи, не соответствующие прошлому опыту коммерческого предприятия;

· руководство предприятия не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения нормальной и (или) дополнительной прибыли);

· существующий порядок деятельности предприятий или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

С рисками предприниматель сталкивается на разных этапах своей деятельности, и причин возникновения конкретной рисковой ситуации может быть очень много.

Факторы риска и необходимость покрытия ущерба в результате их проявления вызывают потребность в страховании.

Экономическое содержание страхования имущества заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Страхование имущества юридических лиц - один из видов имущественного страхования - осуществляется с целью уменьшения финансовых потерь страхователя в случае, если его имуществу будет нанесён урон или оно вообще погибнет в результате какого-либо чрезвычайного происшествия.

Страхователями могут быть:

· Юридические лица всех форм собственности;

· Индивидуальные предприниматели, нотариусы, адвокаты;

· Государственные и муниципальные органы.

Если у страхователя отсутствует интерес (основанный на законе, либо ином правовом основании интерес в сохранении имущества), то по договору должен быть назван выгодоприобретатель. Выгодоприобретателем может быть собственник имущества, либо иное лицо, имеющее страховой интерес. Выгодоприобретатель несет те же обязанности, что и страхователь.

Объектами страхования являются не противоречащие действующему законодательству имущественные интересы страхователя (выгодоприобретателя), связанные с владением, пользованием, распоряжением застрахованным имуществом, вследствие его повреждения, уничтожения или утраты в результате страхового случая.

На страхование принимается недвижимое и движимое имущество, за исключением транспортных средств, урожая, сельскохозяйственных культур, многолетних насаждений, животных.

К недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, том числе здания, сооружения, объекты незавершенного строительства.

Имущество, не относящееся к недвижимому, включая деньги и ценные бумаги, признаются движимым.

Имущество принимается на страховании при условии:

· Его владельцем является юридическое лицо, либо индивидуальный предприниматель, нотариус, адвокат, либо государство, либо муниципальное образование;

· Имеются документы, подтверждающие страховой интерес владельца имущества (документы, подтверждающие право собственности, владения, пользования имуществом);

· Если имущество в соответствии с действующим законодательством подлежит государственной регистрации, либо учет - то оно должно иметь такую регистрацию, либо стоять на учете.

Товары, сырье, материалы могут быть застрахованы по одному из следующих вариантов:

Вариант 1. На страхование принимается конкретный объем товара, сырья, материалов, не находящееся в процессе оборота.

Вариант 2. На страхование принимается объем товарной массы (сырья, материалов), находящееся в постоянном обороте, номенклатура, количество и стоимость которого постоянно меняется. При страховании по данному варианту применяются следующие понятия:

Товар - это вид имущества, товарная масса, объем сырья или материалов, находящаяся в магазине (на складе) страхователя, постоянно обновляемая, состоящая из различных наименований, соотношение которых в общей массе постоянно изменяются.

Наименование товара - наименование совокупности товаров, независимо от марки, модели, размера, цвета, производителя и тому подобных характеристик, характеризуемая видовыми (групповыми) признаками, присущими данной совокупности (например, хлебобулочные изделия, средства по уходу за кожей, туфли женские и так далее.).

Дополнительные условия страхования товарной массы могут быть предусмотрены договором страхования. Например по отдельному соглашению сторон на страхование могут быть приняты следующие виды имущества:

· Наличные деньги в рублях (по номинальной стоимости) и иностранной валюте (в рублевом эквиваленте по курсу Банка России на день заключения договора);

· Драгоценные металлы и камни - при наличии документа, подтверждающего пробу, золотое, серебряное содержание драгоценных металлов в данном слитке, подлинность драгоценных камней, а также стоимость по курсу Банка России на момент заключения договора.

Не подлежат страхованию в любом случае такие виды имущества как:

· Ветхие и полуразрушительные здания и сооружения, а также имущество, находящееся в них;

· Иные виды имущества, которые исходя из специфики, состояния, либо условий хранения, вызывают у страховщика сомнения в возможности принятия на страхование из - за высокой степени риска.

Имущество считается по адресу и месту его нахождения (место страхования), указанному в договоре страхования. Движимое имущество считается застрахованным по адресу его нахождения только в тех помещениях, которые указанны в договоре страхования. Если имущество изымается с места страхования, страховая защита прекращается на период изъятия.

Страховой случай. Страховые риски.

Пакет по страхованию имущества включает в себя обширный перечень самых разнообразных рисков. Имущество предприятия может быть застраховано на случай его гибели (утраты) или повреждения вследствие наступления следующих событий:

· Пожар, удар молнии;

· Взрыв;

· авария водопроводных, канализационных, отопительных систем и систем пожаротушения, проникновение воды из соседних помещений;

· стихийные бедствия;

· наезд транспортных средств, падение пилотируемых летательных объектов, их частей;

· хищение (кража, грабеж, разбой);

· противоправные действия третьих лиц;

· бой оконных стекол. Зеркал, витрин и других подобных сооружений;

· риски связанные с эксплуатацией электротехнического оборудования.

Под пожаром понимается - огонь, возникший вне специально предназначенного для его разведения и поддержания очага, или вышедший за его пределы и способный распространяться самостоятельно. Вследствие этого покрываются убытки, возникшие:

· вследствие пожара, возникшего по любой причине (в том числе по причине поджога, а также по причине возгорания внутри установок, использующих огонь или тепло для технологических процессов);

· вследствие повреждения имущества аварийно высвободившимися раскаленными расплавами, кроме самих сосудов (емкостей), содержащих эти расплавы;

· вследствие воздействия на застрахованное имущество продуктов горения, высокой температуры и мер пожаротушения, применяемых с целью предотвращения дальнейшего распространения и гашения огня.

Под ударом молнии понимают - воздействие прямого грозового разряда, при котором ток молнии протекает через элементы застрахованного имущества и оказывает термическое, механическое Илии электрическое (атмосферное перенапряжение) воздействие, или вторичное воздействие грозового разряда, связанное с наведением высокого электрического потенциала с возникновением искрения.

Возмещению подлежат убытки, являющиеся

· непосредственно последствием удара молнии;

· следствием возгорания или пожара, произошедшего в результате удара молнии, и мер, предпринимаемых для его тушения.

Взрыв - стремительно протекающий процесс, сопровождающийся разрушительной работой расширяющихся газов или паров, вызванный освобождением или выделением большого количества энергии в ограниченном объеме за короткий промежуток времени.

Страхованием покрывается повреждения или гибель имущества вследствие:

· взрыва газов, употребляемых для бытовых или производственных надобностей;

· взрывом резервуаров (паровых котлов, газохранилищ, газопроводов, трубопроводов, машин, аппаратов и других аналогичных устройств).

Авария водопроводных, канализационных, отопительных систем и систем пожаротушения, проникновение воды из соседних помещений. Страховщик предоставляет страховую защиту от повреждения имущества вследствие:

· Внезапного и непредвиденного воздействия извне воды и (или) иных жидкостей;

· Внезапной неисправности водопроводных, канализационных, отопительных систем находящихся как в помещениях, оговоренных в договоре страхования, так и в прилегающих к ним;

· Внезапной порчи или внезапного и не вызванного необходимостью включения противопожарных (спринклерных) систем, находящихся в оговоренных в договоре страхования помещениях (территории);

· Применение мер пожаротушения.

Убытки от внезапного включения противопожарных (спринклерных) систем покрываются только, если он не явились следствием: высокой температуры, возникшей при пожаре; ремонта или реконструкции застрахованных зданий и сооружений; монтажа, демонтажа, ремонта или изменения конструкции самих спринклерных систем; строительных дефектов или дефектов самих спринклерных систем, о которых было известно или должно было быть известно страхователю (выгодоприобретателю) до наступления убытка.

При страховании зданий и сооружений страхованием дополнительно покрываются (в пределах страховой суммы), если это предусмотрено договором страхования:

· Расходы по устранению внезапных поломок находящихся непосредственно в застрахованных зданиях трубопроводов, водопроводных, канализационных, отопительных, спринклерных систем; при этом при необходимости замены труб по каждому страховому случаю возмещаются расходы, не превышающие стоимость замены двух погонных метров поврежденного участка труб;

· Расходы по устранению убытков от внезапного замерзания указанных выше трубопроводов, а также соединенных непосредственно с ними аппаратов и приборов, таких как краны, вентили, ванны, радиаторы, отопительные котлы, бойлеры и так далее;

· Расходы по размораживанию трубопроводов, водопроводных, канализационных, отопительных, спринклерных систем;

· Расходы по расчистке застрахованных помещений после страхового случая.

Не подлежат возмещению расходы по ремонту или замене, а также размораживанию трубопроводов или иных частей водопроводных, отопительных, канализационных или противопожарных систем, находящихся вне застрахованных зданий или помещений.

При стихийном бедствии страховщик возмещает убытки, возникшие вследствие утраты (гибели), недостачи или повреждения застрахованного имущества в результате:

· Бури, вихря, урагана, смерча, шторма - силового воздействия ветрового напора и/или воли посторонних предметов, движимых ими, на застрахованное имущество.

Убытки от бури, вихря, урагана, смерча или иного движения воздушных масс, вызванного естественными процессами в атмосфере, возмещаются только в том случае, если скорость ветра, причинившего убыток, превышала 60 километров в час.

· Наводнение, поступления подпочвенных вод, повадок, ледохода - воздействия воды или льда на застрахованное имущество, вызванное повышением уровня грунтовых вод, интенсивным таянием снега, ливневыми осадками, порывами искусственных плотин;

· Землетрясения (естественных колебаний, сотрясение почв), извержения вулкана приведших к гибели или повреждению застрахованного имущества;

· Перемещение или просадки грунта, оползня, обвала - любых внезапных перемещений грунта, приведших к гибели или повреждению застрахованного имущества;

· Града - выпадение градин, размер которых или интенсивность выпадения превышает средние многолетние значения для местности, указанной в договоре страхования;

· Селя, снежных лавин, камнепада - воздействия на застрахованное имущества идущих с гор грязевых потоков, снежных лавин, падающих камней;

· Гололеда, обильного снегопада - образование ледяной корки, снежного покрова или налипания мокрого снега на открытых элементах застрахованного имущества, приведшего к гибели или повреждения застрахованного имущества;

· Действие мороза - механических разрушений в элементах застрахованного имущества, вызванных необычайно низкой для данной местности температурой наружного воздуха, значения которой находятся за пределами расчетного диапазона для застрахованного имущества.

Убытки, возникшие в результате действия природных сил и стихийных бедствий, относятся к одному страховому случаю, если причины их вызвавшие, действовали неправильно. В противном случае, убытки рассматриваются как относящиеся к различным страховым случаям.

На страхование по данному риску не принимаются здания и сооружения, не оконченные строительством, освобожденные для капитального ремонта или по другим причинам на длительный срок лицами, использующими их по прямому назначению.

При наезде транспортных средств, падение пилотируемых летательных объектов, их частей страховщик возмещает убытки, возникшие в результате:

· Наезда наземных транспортных средств или самодвижущихся машин;

· Навала самоходных водных транспортных средств, буксируемых или несамоходных водных транспортных средств или самоходных плавающих инженерных сооружений;

· Падение на застрахованное имущество самолетов, вертолетов, космических аппаратов, аэростатов, дирижаблей и других летательных аппаратов, их частей, обломков или их груза (предметов из них), если эти летательные аппараты пилотировались людьми или в них находились люди, хотя бы на одном из этапов полета.

Указанные события не являются страховым случаем, если соответствующими транспортными средствами, либо летательными объектами управлял сам страхователь (выгодоприобретатель), а также лица, работающие на него по трудовому, либо гражданско - правовому договору.

По риску хищения (кражи, грабежа, разбоя) страховщик предоставляет страховую защиту на случай утраты или повреждения застрахованного имущества в результате: кражи, грабежа, разбоя, покушения.

Указанные события признаются страховыми в случае, если они произошли в месте нахождения застрахованного имущества, указанном в договоре страхования. По отдельному соглашения за дополнительную страховую премию имущество может быть застраховано по риску 06 на период его перевозки к месту или от места страхования.

По повышенному тарифу по данному риску могут приниматься на страхование: наличные деньги в российской и иностранной валюте (в том числе находящиеся в банкоматах, торговых и разменных автоматах); акции, облигации, чеки, аккредитивы.

Наличные деньги, акции, облигации, чеки, аккредитивы принимаются на страхование по данному риску на следующих условиях:

· Страховым случаем является кража с незаконным проникновением, грабеж, разбой;

· Имущество находится в специальных хранилищах (бронированных помещениях, сейфах, несгораемых шкафах и так далее, а также в банкоматах, торговых и разменных автоматах). Кассовые и подобные им аппараты таким хранилищем не считаются. Страховщик вправе указывать в договоре страхования тип и степень безопасности специальных хранилищ.

Если похищенное имущество впоследствии найдено и возвращено страхователю, то действуют следующие Правила:

· Если имущество возвращено в неповрежденном состоянии до выплаты страховщиком страхового возмещения, страховое возмещение не выплачивается;

· Если имущество в неповрежденном состоянии после выплаты страхового возмещения, страхователь (выгодоприобретатель) обязан возвратить страховщику полученную от него сумму возмещения. Страхователь (выгодоприобретатель), однако. Имеет право удержать суммы полученного возмещения, если возврат такого имущества был произведен по истечении года от даты страхового случая. Возвращенное имущество в последнем случае переходит в собственность страховщика, а страхователь обязан передать страховщику это имущество, а также все документы, подтверждающие переход этого имущества в собственность страховщика;

· Если имущество возвращено страхователю (выгодоприобретателю) в поврежденном состоянии страховщик выплачивает страховое возмещение за повреждение имущества в соответствии с положением Правил страхования.

Если это особо предусмотрено договором страхования, то в пределах страховой суммы могут возмещаться расходы: по уборке и расчистке помещений после страхового случая; по устранению повреждений, причиненных страховым случаем: крышам, потолкам, стенам, полам, замкам, окнам (исключая стекла) или защитным решеткам зданий, являющимися в соответствии с договором страхования местами страхования; по замене замков или ключей к помещениям, ключи от которых были утрачены вследствие страхового случая, за исключением ключей от кассовых сейфов и бронированных комнат.

Страховщик возмещает утрату или повреждение застрахованного имущества в результате противоправных действий третьих лиц если:

· Действие третьих лиц, которые квалифицированны как преступление либо административное правонарушение. За исключением кражи, грабежа, разбоя;

· Покушения (умышленных действий или бездействий. Непосредственно направленных на совершение преступления или правонарушения) на преступление или правонарушение, указные в предыдущем пункте.

Если это особо предусмотрено договором страхования, то в пределах страховой сумы могут возмещаться расходы по уборке и расчистке помещений после страхового случая.

При бои оконных стекол, зеркал, витрин и других подобных сооружений страховщик возмещает убытки, вызванные повреждением или уничтожением вследствие случайного разбития (боя), а также вследствие преднамеренных действий третьих лиц:

· Зеркал, витрин, витражей, стеклянных стен, оконных и дверных стекол, размер которых указывается в договоре страхования, а также оконных и дверных рам или иных обрамлений, в которых закреплены такие стекла;

· Закрепленных на наружной стороне зданий и сооружений световых рекламных установок и щитов, защитных козырьков или навесов витрин и так далее.

Если специально предусмотрено договором страхования, о в пределах страховой суммы могут возмещаться расходы: по монтажу и демонтажу предметов, препятствующих замене разбитых стекол (жалюзи, решетки и так далее); по окраске, росписи, гравировке или иному художественному украшению этих стекол (если на момент заключения договора страхования имелось аналогичное художественное украшение); по монтажу и сборке световых рекламных установок взамен разбитых.

Страховщик предоставляет защиту от повреждения, утраты или гибели электротехнического оборудования вследствие: случайной поломки, выхода из строя оборудования; ошибок в эксплуатации или обслуживании застрахованного имущества, неостороженности обслуживающего персонала; воздействия тока в форме которого замыкания, резкого повышения силы тока или напряжения в электросети, воздействия индуктированных токов и других аналогичных причин.

Примечание к данным рискам:

· Страховая защита предоставляется только в отношении того оборудования, которое находится в рабочем состоянии. Находящимся в рабочем состоянии считается то оборудование, которое эксплуатируется на момент заключения договора страхования.

· Если застрахованное оборудование однажды было приведено в рабочее состояние, то действие страховой защиты в отношении такого оборудования не прерывается, если оно впоследствии временно выводится из рабочего состояния для проведения технического обслуживания, ремонта, переборки, чистки или временно ставится на консервацию. Страховая защита продолжает также действовать и в том случае, если в связи с проведением вышеуказанных работ застрахованное имущество демонтируется, монтируется вновь, транспортируется в пределах места страхования или подвергается испытаниям.

· По повышенному тарифу могут быть застрахованы: передвижное и переносное оборудование; внешняя проводка и внешние сооружения (антенны, мачты и так далее); подземные кабели.

· В любом случае не принимаются на страхование (и не считаются застрахованными, в том числе в случае нахождения их в соответствующем оборудовании):

· предметы, подлежащие периодической замене: лампы, лучевые трубки и иные аналогичные детали и части электронного оборудования, ленты, пленки, бумага, клише и тому подобное;

· предметы, которые в силу своего назначения либо особых свойств подвержены высокой степени износа: лампы накаливания, источники излучения, предохранители, фильтры, прокладки, ремни и так далее;

· материалы, расходуемые в процессе производства: химикалии, фильтровальные, охлаждающие, чистящие и смазочные материалы.

По специальному соглашению за дополнительную страховую премию страхованием могут покрываться убытки вследствие:

· внезапного прекращения подачи электроэнергии из общественных сетей энергоснабжения;

· выхода из строя систем кондиционирования воздуха, включая ущерб, причиненный самой системе, при условии, что она застрахована по договору страхования, поддерживается в рабочем состоянии и оборудована приборами измерения температуры и влажности;

· действия непреодолимых сил.

Только, в том случае, если это особо предусмотрено договором страхования, то в пределах страховой суммы могут быть возмещены дополнительные расходы:

· на оплату срочных восстановительных работ;

· по перевозке частей и материалов, необходимых для восстановительных работ;

· по расчистке территории от обломков.

Страхованием по любому из рисков не покрывается ущерб, причиненный застрахованному имуществу в результате:

а) прямого или косвенного воздействия ядерного взрыва, радиации, радиоактивного, химического или бактериологического заражения;

б) военных действий всякого рода, гражданской войны или их последствий, народных волнений, забастовок, мятежей, переворотов, террористических актов, введения (объявления) чрезвычайного (военного) положения, локаутов, конфискации, реквизиции, ареста, уничтожения или повреждения имущества по распоряжению военных или гражданских властей;

в) умышленных действий Страхователя (Выгодоприобретателя), его представителей, лиц, работающих у него по трудовому или гражданско-правовому договору, направленных на наступление страхового случая;

г) кражи или расхищения имущества во время или после страхового случая. Исключением является, когда страховое покрытие на данный случай специально оговорено договором страхования по риску "Хищение";

д) обработки огнем или иного термического воздействия с целью применения его свойств или другими целями в соответствии с технологическим процессом;

е) дефектов в имуществе, которые имели место до заключения договора страхования;

ж) обвала строений или части их, если обвал не вызван страховым случаем;

з) воздействия электрического тока на различные электрические устройства с возникновением пламени или без него (например, в результате перенагревания, нарушений в изоляционных материалах, как - то: короткое замыкание в обмотке и при других авариях и неисправностях электрического оборудования), кроме случаев, когда они являются причиной пожара или взрыва;

и) повреждения имущества червями, грызунами, насекомыми;

к) необъяснимой утраты, таинственного исчезновения, мошеннического завладения имуществом;

л) влияния температуры и влажности воздуха (плесень и так далее) или особых свойств и естественных качеств имущества (усушка, испарение, брожение, гниение, самовозгорание, коррозия, старение, естественный износ);

м) утраты функциональных свойств без видимых внешних или внутренних повреждений имущества;

н) эстетических недостатков (например, царапины на полированных или эмалированных поверхностях, покрытых краской), вызванных неустановленными причинами;

По любому из рисков (кроме риска боя оконных стекол, зеркал, витрин и других подобных сооружений) не возмещается ущерб, причиненный стеклам, зеркалам, витринам и подобным сооружениям. Этот ущерб возмещается только по риску боя оконных стекол, зеркал, витрин и других подобных сооружений. Изменение степени риска.

После заключения договора страхования Страхователь не имеет права предпринимать или допускать какие-либо действия, ведущие к повышению степени риска. Если ему станет известно о каких-либо обстоятельствах, ведущих к повышению степени риска, он обязан незамедлительно, в срок до трех календарных дней, письменно известить Страховщика о всех изменениях в принятом на страхование объекте, например:

· о передаче имущества в аренду или в залог,

· о переходе имущества к другому лицу,

· о перемене территории страхования, места нахождения застрахованного имущества (в том числе временно - для ремонта и тому подобное),

· об освобождении на длительный срок (более одного месяца) застрахованного здания, сооружения, либо помещения, где находится застрахованное имущество.

· о прекращении производства или существенном изменении его характера,

· о перемене производственного участка,

· о сносе, перестройке или переоборудовании зданий (сооружений),

· о повреждении или уничтожении имущества, независимо от того, подлежат ли убытки возмещению и тому подобное.

По риску хищение, обстоятельствами, повышающими степень риска (дополнительно к вышесказанным обстоятельствам), являются в частности:

· устранение или замена на менее надежные хранилищ, предусмотренных для ценного имущества, или понижение степени надежности мест хранения;

· ремонт или переоборудование зданий и помещений, в которых находится застрахованное имущество, установление на зданиях строительных лесов или подъемников;

· непринятие Страхователем (Выгодоприобретателем) мер по незамедлительной замене замков в застрахованных помещениях и хранилищах на равноценные в случае, если ключи к таким замкам ранее были утрачены (утеряны, похищены).

В случае перехода имущества (кроме товаров, сырья, материалов, находящихся в обороте) в собственность или аренду другому лицу, Страховщик имеет право расторгнуть договор страхования в одностороннем порядке. В случае повышения степени риска Страховщик имеет право прекратить действие договора страхования или потребовать его перезаключения на условиях, соответствующих степени риска. Независимо от того, наступило повышение степени риска или нет, Страховщик имеет право в течение срока действия договора страхования проверять состояние и стоимость застрахованного имущества, а также правильность сообщенных ему Страхователем сведений.

По договору страхования каждая из сторон договора имеет свои права и обязанности.

Страхователь имеет право:

· Выбрать по своему желанию страховые риски;

· Увеличить по согласованию со Страховщиком в период действия договора страхования размер страховой суммы, если имущество было застраховано на неполную страховую стоимость или стоимость возросла, оформив дополнительное соглашение к договору с уплатой дополнительной страховой премии.

При этом, если стоимость имущества возросла Страховщику должны быть предоставлены подтверждающие это документы (заключение независимой экспертизы, акты переоценки основных средств и тому подобное).

· В течение действия договора страхования заменить Выгодоприобретателя, названного в договоре страхования, другим лицом, имеющим страховой интерес, письменно уведомив об этом Страховщика, кроме случаев, когда заявленный в договоре страхования Выгодоприобретатель выполнил какую-либо из обязанностей по договору страхования или предъявил Страховщику требование о выплате страхового возмещения.

· Получить дубликат договора страхования в случае его утраты;

· Расторгнуть договор страхования в соответствии с настоящими Правилами и законодательством Российской Федерации;

· Получить страховое возмещение при наступлении страхового случая в соответствии с условиями договора страхования и настоящих Правил.

Страховщик в свою очередь имеет право:

· При заключении договора страхования проверять полноту и достоверность сведений, сообщаемых Страхователем, произвести осмотр страхуемого имущества, затребовать дополнительные документы и сведения в отношении имущества и условий его хранения;

· В течение срока действия договора страхования проверять состояние застрахованного имущества, условия его хранения и эксплуатации;

· Расторгнуть договор страхования при изменении первоначальных характеристик застрахованного объекта, указанных в заявлении на страхование, либо ухудшения условий его эксплуатации или хранения, увеличивающих вероятность наступления страхового события;

· Направлять запросы в компетентные органы по вопросам, связанным с расследованием причин и определения размера причиненного убытка (проводить страховое расследование);

· Предъявлять в пределах сумм выплаченного страхового возмещения иски в порядке суброгации к лицам, ответственным за ущерб.

По мимо своих прав страховщик и страхователь обязаны выполнять все условия договора страхования.

Страхователь обязан:

· Своевременно уплачивать страховую премию (страховые взносы) в размере и порядке, предусмотренные договором страхования;

· При заключении договора страхования предоставить Страховщику возможность осмотра страхуемого имущества и условий его хранения;

· Соблюдать установленные и общепринятые правила и нормы безопасности содержания и эксплуатации имущества, обеспечивать его сохранность;

· При заключении договора страхования сообщать Страховщику обо всех известных ему обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, если эти обстоятельства не известны и не должны быть известны Страховщику, а также обо всех заключенных или заключаемых договорах страхования в отношении застрахованного имущества;

· В период действия договора незамедлительно сообщать Страховщику о ставших ему известными значительных изменениях в обстоятельствах, сообщенных Страховщику при заключении договора, если эти изменения могут существенно повлиять на увеличение страхового риска;

· При страховании товаров обеспечить хранение первичных финансовых документов, кассовой книги и кассовой ленты отдельно (в другом помещении) от товаров, страхуемых по Договору страхования;

· При наступлении страхового события незамедлительно сообщить о нем в компетентные органы (организации), предпринять все возможные и необходимые в данных условиях меры для уменьшения убытков;

· После выплаты страхового возмещения предъявить имущество Страховщику в отремонтированном (восстановленном) виде, в противном случае Страховщик не несет ответственности за повторное аналогичное повреждение застрахованного имущества.

Страховщик в свою очередь обязан в первую очередь:

· Ознакомить Страхователя с Правилами страхования;

· При наступлении страхового случая произвести выплату страхового возмещения (или отказать в выплате) Страхователю (Выгодоприобретателю) в соответствии с условиями настоящих Правил и договора страхования;

· Не разглашать сведения о Страхователе и его имущественном положении, если это не вступит в противоречие с законодательными актами Российской Федерации.

Закрытое акционерное общество "Д2 Страхование" было образованно 3 января 1992 года. Имеет регистрационный номер 1412. Имеет уставный капитал в размере 235807500 рублей. Лицензия выдана Федеральной Службой Страхового Надзора № 1412 54 от 28.11.2008 на страхование и П № 1412 54 от 28.11.2008 на перестрахование.

Закрытое акционерное общество "Д2 Страхование" - компания с универсальным портфелем услуг, имеющая более чем 16 летний опыт деятельности на страховом рынке. По данным рейтинга РБК за 2008 год, компания находится на 151 месте среди крупнейших страховых компаний России.

"Д2 Страхование" - предлагает комплексное обслуживание корпоративных клиентов, традиционные и индивидуальные продукты и услуги для частных лиц. Компания стремится поддерживать сбалансированную структуру страхового портфеля 50% - корпоративный сектор и 50% - розничный. Закрытое акционерное общество "Д2 Страхование" занимается 11 видами страхования, а именно:

· страхование от несчастных случаев и болезней;

· медицинское страхование;

· страхование средств наземного транспорта, железнодорожного транспорта;

· страхование грузов; сельскохозяйственное страхование и другие.

Приоритетные виды страхования - автострахование, страхование имущества физических и юридических лиц, медицинское и личное страхование, ипотечное страхование, страхование ответственности физических и юридических лиц, личное страхование, страхование от несчастных случаев, страхование грузов и строительно-монтажных рисков, а так же страхование всевозможных видов ответственности. Перестраховочную защиту страховых портфелей ЗАО "Д2 Страхование" обеспечивают ведущие российские перестраховочные компании. Перестраховочная защита построена на факультативной и облигаторной основе.

Компания предлагает широкий спектр страховых продуктов и имеет 21 филиал и охватывает 30 населенных пунктов и 37 представительств. Компания работает в городах: Москва, Брянск, Воронеж, Орел, Краснодар, Ставрополь, Вологда, Нерюнгри, Хабаровск, Благовещенск, Новосибирск, Барнаул, Бийск, Красноярск, Иркутск, Братск, Кемерово, Юрга, Новокузнецк, Белово, Междуреченск, Прокопьевск, Омск, Томск, Екатеринбург, Казань, Пермь, Нижний Новгород, Самара, Тольятти. Головной офис компании находится в Новосибирске.

"Д2 Страхование" сотрудничает с более 10 000 организаций, обеспечивает страховую защиту более 150 000 человек. Среди партнеров компании: ОАО "МДМ Банк", "РусфинансБанк", "Русь Банк", ООО "АльянсРегионЛизинг", "Российские железные дороги", ООО НПО "Мостовик", ООО "Транссервис", ОАО "Автомир" сеть автосалонов, ООО "Топ-книга", ООО "Дельта Трак" и другие.

Компания "Д2 Страхование" входит в состав Всероссийского союза страховщиков, Российского союза автостраховщиков.

Рейтинговое агентство "Эксперт РА" присвоило компании рейтинг надежности на уровне В два плюса (Приемлемый уровень надежности).

Миссия компании в том, чтобы защитить ресурсные интересы семей и корпораций, способствуя экономической стабильности общества, а основные ценности - эффективность, результативность, профессионализм, целеустремленность, клиентоориентированность.

Виды страхования и лицензии:

№ С № 1412 54 - 20

Страхование гражданской ответственности владельцев автотранспортных средств;

Страхование гражданской ответственности владельцев транспортных средств;

Обязательное страхование гражданской ответственности владельцев транспортных средств, осуществляемое по Правилам обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденным постановлением Правительства Российской Федерации от 7 мая 2003 г. № 263.

С № 1412 54 - 14

Страхование от несчастных случаев и болезней;

Страхование от несчастных случаев;

Обязательное личное страхование пассажиров (туристов, экскурсантов) воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта;

Страхование от несчастных случаев пассажиров воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта.

С № 1412 54 - 04

Страхование имущества граждан, за исключением транспортных средств;

Страхование сдаваемого в аренду жилого и нежилого фонда;

Страхование домашнего имущества;

Страхование строений.

С № 1412 54 - 13

Медицинское страхование;

Добровольное медицинское страхование;

Страхование от несчастных случаев и внезапных заболеваний граждан, выезжающих за границу

С № 1412 54 - 05

Страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

Страхование имущества предприятий, организаций, учреждений;

Страхование строительно-монтажных рисков;

Страхование сдаваемого в аренду нежилого и жилого фонда

С № 1412 54 - 12

Страхование средств наземного транспорта (за исключением средств железнодорожного транспорта)

С № 1412 54 - 06

Страхование средств железнодорожного транспорта;

Страхование подвижного состава

С № 1412 54 - 07

Страхование грузов

С № 1412 54 - 10

Сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

Страхование сельскохозяйственных животных

С № 1412 54 - 11

Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

Страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте.

С № 1412 54 - 18

Страхование гражданской ответственности за причинение вреда третьим лицам;

Страхование ответственности таможенных перевозчиков;

Страхование гражданской ответственности за причинение вреда третьим лицам;

Страхование строительно-монтажных рисков;

Страхование гражданской ответственности перевозчиков;

Страхование профессиональной ответственности риэлтеров;

Страхование профессиональной ответственности нотариусов;

Страхование профессиональной ответственности медицинских работников;

Страхование ответственности оценщиков;

Страхование профессиональной ответственности аудиторов;

Страхование гражданской ответственности эксплуатирующих организаций и собственников гидротехнических сооружений;

Страхование гражданской ответственности юридических лиц перед третьими лицами;

Сейчас основную долю страхового портфеля ЗАО "Д2 Страхование" составляет личное страхование, в том числе страхование от несчастных случаев и медицинское страхование. Это видно из числа поступления страховых премий в период за 2009 год: всего по личному страхованию 8374 тысяч рублей, в том числе по страхованию от несчастных случаев 7526 тысяч рублей; по медицинскому страхованию 848 тысяч рублей.

Далее следует страхование имущества, в том числе страхование средств наземного транспорта, кроме средств железнодорожного транспорта; страхование имущества, кроме средств транспорта юридических лиц и граждан. Всего по страхованию имущества страховые премии за 2009 год составляют 4314 тысяч рублей, из них по страхованию средств наземного транспорта, кроме средств железнодорожного транспорта 3130 тысяч рублей; страхованию имущества, кроме средств транспорта юридических лиц и граждан 1184 тысяч рублей.

На следующем месте обязательное страхование гражданской ответственности владельцев транспортных средств, который составляет 2709 тысяч рублей.

Завершающее место занимает добровольное страхование гражданской ответственности владельцев транспорт средств, в том числе страхование автотранспортных средств, кроме страхования, осуществляемого в рамках международных систем страхования и страхование, осуществляемое в рамках международных систем страхования; страхование иных видов ответственности. Соответственно: все добровольное страхование гражданской ответственности владельцев транспорт средств составляет 86 тысяч рублей, из них страхование автотранспортных средств, кроме страхования, осуществляемого в рамках международных систем страхования и страхование, осуществляемое в рамках международных систем страхования 85 тысяч рублей; страхование иных видов ответственности составляют 1 тысяча рублей.

Всего за 2009 год страховые премии по всему страховому портфелю составили 15 483 тысяч рублей (Рисунок 1).

Рисунок 1 - Страховые премии 2009 года

Страховые выплаты компании "Д2 Страхования" за 2009 год составили 10304 тысячи рублей. Основные выплаты пришлись на добровольное страхование имущества, сумма которых составляет 6199 тысяч рублей. Основная доля выплат приходится на страхование наземного транспорта (кроме средств железнодорожного транспорта). Общая сумма выплат по этому виду страхования составила 6172 тысяч рублей, 23 тысячи рублей пришлось на страхование имущества (кроме средств транспорта) юридических лиц и граждан. Четыре тысячи рублей пришлось на добровольное страхование гражданской ответственности владельцев автотранспортных средств, кроме страхования осуществляемого в рамках международных систем страхования (Рисунок 2).

На следующем месте после добровольного страхования, следует обязательное страхование гражданской ответственности владельцев автотранспортных средств, общая сумма которых приходится 3436 тысяч рублей.

На добровольное личное страхование (кроме страхования жизни) приходится 599 тысяч рублей, на добровольное медицинское страхование приходится 70 тысяч рублей.

Рисунок 2 - Страховые выплаты 2009 года

Фактическая убыточность по добровольному имущественному страхованию равна 0,60, то есть 60% выплат пришлось на этот вид страхования.

Фактическая убыточность по обязательному страхование гражданской ответственности владельцев автотранспортных средств составляет 0,33, то есть 33% выплат пришлось на этот вид страхования.

Фактическая убыточность по добровольному личному страхованию равна 0,7, то есть 7%. То есть этот вид страхования является самым не убыточным, так как процент выплат по ним минимальный (Рисунок 3).

Рисунок 3 - фактическая убыточность по видам страхования

В 2008 году компания "Д2 Страхование" собрала страховых премий в размере 15122 тысячи рублей. Из них основная доля страховых премий приходится на добровольное страхование, а именно на личное страхование (кроме страхования жизни) 6776 тысяч рублей. На добровольное имущественное страхование приходится 5798 тысяч рублей, а на страхование ответственности приходится 60 тысяч рублей. Таким образом, общий сбор страховых премий по добровольному личному страхованию составляет 12634 тысяч рублей. На обязательное страхование гражданской ответственности владельцев автотранспортных средств приходится 2488 тысячи рублей.

Сравнивая страховые премии 2008 - 2009 года можно отметить, что основная доля сбора премии приходится на добровольное личное страхование, темп роста страховых премий в 2009 году составил 23,6%. Это показывает что данный вид страхования пользуется спросом на страховом рынке. Темп роста страховых премий по добровольному имущественному страхованию составляет - 25,6%, что свидетельствует о том, что данный вид страхование получил наибольшее развитие в 2008 году. Темп роста по обязательному страхованию гражданской ответственности владельцев автотранспортных средств составляет 8,9%, то есть видно незначительное увеличение в данном сегменте страхования. Таким образом в 2009 году наибольшим спросом со стороны страхователей пользовалось добровольное личное страхование.

Страховые выплаты в 2008 году составили 6095 тысяч рублей. Основная доля выплат пришлась на добровольное страхование, а именно на страхование имущества - 5032 тысячи рублей. Добровольное личное страхование (кроме страхование жизни) составляет 305 тысячи рублей. А на обязательное страхование владельцев автотранспортных средств приходится 758 тысячи рублей (Рисунок 4).

Рисунок 4 - Страховые выплаты в 2008 году

Сравнивая страховые выплаты 2008 - 2009 года можно отметить, что основная доля выплат за два года приходится на добровольное имущественное страхование. Объем страховых выплат в этом сегменте в 2009 году вырос на 23%, с 5032 тысячи рублей до 6199 тысяч рублей. Рост выплат служит косвенным подтверждением увеличения объемов реального страхования добровольной ответственности.

На следующем месте находится обязательное страхование гражданской ответственности и владельцев автотранспортных средств. Объём страховых выплат в этом виде страхования вырос в 4,5 раза, с 758 тысяч рублей до 3436 тысяч рублей. В данном сегменте страхование видно резкое увеличения страховых выплат.

Добровольное личное страхование занимает последнее место. Объем страховых выплат вырос на 93%, с 305 тысяч рублей до 599 тысяч рублей. То есть увеличился почти в 2 раза.

Основное направление развития компании "Д2 Страхования" в 2008 - 2009 годах было имущественное страхование юридических лиц. Компания предоставляет следующие виды страхования в данном сегменте:

· Автострахование;

· Медицинское страхование;

· Страхование ответственности перевозчиков;

· Страхование профессиональной ответственности;

· Страхование селькохозяйственных рисков

· Урегулирование убытков;

· Страхование имущества.

Компания предлагала такие виды программ, как:

· Депозитная программа;

· Лизинг;

· Оптима;

· Клещевой энцефалит;

· Имущество юридических лиц;

· Осаго;

· Автолизинг.

Лизингом называют имущественные отношения, складывающиеся таким образом: одна организация (лизингополучатель) обращается к другой (лизингодатель) с просьбой приобрести необходимое ей оборудование и передать его ей во временное пользование.

Основной момент в Лизинге заключается в том, что собственником объекта лизинга (оборудование, автомобили, недвижимость и т.д.) остается Лизинговая компания (Лизингодатель) до момента выкупа объекта Лизингополучателем. То есть право пользования к Лизингополучателю переходит сразу же после получения объекта лизинга, а право собственности только после выкупа. Общая схема лизинга (Рисунок 5)

Рисунок 5 - Общая схема лизинга

Объектом Лизинга может быть:

· предметом лизинга могут быть любые объекты относящиеся к основным средствам, используемые для предпринимательской деятельности;

Не может быть Лизингом:

· предметом лизинга не могут быть земельные участки и другие природные объекты,

· предметом лизинга не может быть имущество, изъятое из оборота или ограниченное в обороте,

· предметом лизинга не может быть имущество, используемое для личных (семейных) целей или бытовых нужд,

· предметом лизинга не могут быть результаты интеллектуальной деятельности

Страховая программа "Оптима"

Страховые суммы по всем группам рисков являются лимитами ответственности Страховщика на один (первый) страховой случай (по каждой группе рисков).

В случае повреждения застрахованного транспортного средства размер ущерба может быть определен:

· для транспортного средства со сроком эксплуатации до 3-х полных лет (на момент заключения договора страхования) - по одному из следующих вариантов (по выбору Страхователя): на основании счета со СТОА, на которую Страхователь направляется Страховщиком; на основании экспертной оценки стоимости восстановительного ремонта (калькуляции)

· для транспортного средства со сроком эксплуатации 4 и более полных лет - только на основании экспертной оценки стоимости восстановительного ремонта (калькуляции), составленной с учетом износа деталей и узлов, требующих замены.

Депозитная программа.

Помимо классического полиса Добровольного Медицинского Страхования, компании предлагают своим клиентам приобрести депозитный полис, чтобы за счет его средств оказывать медицинские услуги, не входящие в программу. Эксперты отмечают, что почти не осталось стандартных полисов Добровольного Медицинского Страхования, всегда включаются изменения - в соответствии с пожеланиями клиентов.

Страховая компания может предложить депозит. С банковским вкладом он имеет мало общего - на него не начисляется процент. Стоимость депозитного полиса чуть меньше страхового покрытия, неиспользованный остаток не "сгорает", как в рисковом полисе Добровольного Медицинского Страхования, а переходит на следующий год. В этом случае платит работодатель, для которого почти нет исключений в лечении. Расходы минимизируются, так как платятся не из прибыли, как если бы договор был заключен напрямую с медучреждением.

Программа "Клещевой энцефалит".

Настоящая Программа предусматривает предоставление услуг и оплату расходов по предупреждению развития заболевания клещевым энцефалитом путем проведения экстренной иммунизации в случае укуса клеща (в том числе повторного), обеспечение лечения клещевого энцефалита Застрахованных.

Объем медицинских услуг включаемых в Программу:

· консультация и организация медицинской помощи в случае укуса клеща или появления признаков заболевания;

· удаление клеща в асептических условиях;

· проведение экстренной профилактической иммунизации противоэнцефалитическим иммуноглобулином в соответствии с инструкцией в течение всего срока действия страхового полиса, при повторном укусе не раньше чем через 6 недель после предыдущей иммунизации;

· при заболевании клещевым энцефалитом (болезнью Лайма, бореллиозом) - стационарное лечение с медицинским обеспечением Застрахованного по назначению лечащего врача сверх утвержденного перечня лекарственных средств по программе ОМС.

В 2008 году наибольшее количество договоров было заключено по программе клещевой энцефалит. Было подписано 122 договора. Общая сумма страховых премий по этим договорам составила 17330 рублей.

По Осаго в 2008 году было заключено 72 договора на общую сумму 252897,13 рублей.

По программе лизинга было подписано 16 договоров, общая сумма премий составила 207870,29 рублей.

По депозитной программе было подписано 5 договоров, страховые премии составили 25400 рублей.

Один договор был заключен по программе Оптима на сумму 71640, и один договор по имуществу юридических лиц на сумму 144000 рублей.

Общее число договоров подписанных с юридическими лицами в 2008 году составили 271. Общая страховая премия по ним составила 719137,42 рублей (Таблица 1).

В 2009 году наибольшее развитие получили программы: автолизинг, Оптима, Осаго, имущество юридических лиц, лизинг.

Наиболее количество договоров было заключено по Осаго, они составили 46 договоров. Общая страховая премия по ним составляет 165631,81 рублей.

Далее получило развитие Лизинг, был подписан 31 договор, на общую сумму 825493,59 рублей.

С имуществом юридических лиц было подписано 3 договора, сумма которых равна 70718,08 рублей.

Один договор был подписан по программе Оптима и по программе автолизинг также один договор. Сумма страховых премий по программе Оптима составил 51808,68 рублей, а по автолизингу 19800 рублей.

Общая сумма страховых премий составила 1133452,16 рублей. Общее количество договоров подписанных с юридическими лицами составили 82 (Таблица 1).

Из вышеприведенных данных можно отметить, что количество договоров по операциям с юридическими лицами в 2009 году сократилось более чем в 3 раза, с 271 до 82 договоров. Однако общая сумма страховых премий по операциям с юридическими лицами увеличилось, с 719137,42 рублей в 2008 году до 1133452,16 рублей в 2009 году. То есть темп роста составляет 58%. Средняя страховая премия в 2008 году составила 2653,644 рублей, а средняя страховая премия в 2009 году составила 13822,59. Следовательно страховые премии в 2009 году выросли в 5, 208 раз, что свидетельствует о качественной работы компании, и хотя доля договоров сократилась это не повлияло на сокращение сбора страховой премии в 2009 году, так как компания заключала договора с более прибыльными клиентами и отказывалась от страхования мелких рисков, тем самым увеличила долю страховых премий (Рисунок 6,7).

Рисунок 6 - Страховые премии по страхования имущества юридических лиц в 2008 году

Рисунок 7 - Страховые премии по страхования имущества юридических лиц в 2009 году

Таблица 1 - Страховые премии 2008 - 2009 годов

| Программы |

2008 |

2009 |

% к итогу

2008

|

% к итогу

2009

|

Клещевой

Энцефалит

|

17330 |

0 |

3,01 |

0 |

| ОСАГО |

25289,13 |

165631,81 |

43,97 |

10,83 |

| Лизинг |

207870,29 |

825493,59 |

36,14 |

55,28 |

Депозитная

Программа

|

25400 |

0 |

4,41 |

0 |

| Оптима |

71640 |

518208,68 |

12,45 |

33,89 |

| Итого |

719137,12 |

1133452,16 |

100 |

100 |

Из таблицы видно, что страховые программы для юридических лиц увеличили сбор премий для компании. Можно также отметить, что наиболее прибыльными программами в страховании имущества юридических лиц стали: Лизинг, Оптима и Осаго.

Страховые выплаты по операциям с юридическими лицами в 2008 году составили 601564 рублей. Эти выплаты были по виду страхование как Каско, по другим видам страхования страховых выплат не было.

В 2009 году страховые выплаты также отмечались по Каско. Было три выплаты на общую сумму 434336 рублей. Также за этот же год была произведена одна выплата по лизингу на сумму 427843 рублей. Общая сумма страховых выплат за 2009 год составила 862179 рублей (Рисунок 8).

Рисунок 8 - Страховые выплаты по страхованию имущества юридических лиц за 2008 – 2009

Из вышеприведенных данных можно отметить, что страховые выплаты в 2009 году увеличились. В основном доля выплат пришлось на Каско. То есть объем выплат увеличился на 1,43%.

В целом по компании "Д2 Страхование" в области страхования имущества юридических лиц можно отметить, что несмотря на то, что число заключенных договором с юридическими лицами по сравнению с 2008 годом в 2009 году сократились, с 271 до 82 договоров, это не привело к сокращению сбора страховых премий. Так в 2009 году сбор страховых премий увеличился, с 719137,42 рублей в 2008 году до 1133452,16 рублей в 2009 году. Это результат того, что компания начала активно работать с крупными юридическими лицами, которые приносят значительные страховые премии. А также это свидетельствует о том, что страхования компания начала предлагать более качественные страховые услуги. Начала разрабатывать страховые программы, которые учитывают специфику каждого предприятия.

Также можно отметить, что страховых выплат по страхованию имущества юридических лиц были не много и были не значительны для компании.

Компания "Д2 Страхование" активно развивается и продвигает свои страховые программы для страхования имущества юридических лиц, которые пользуются спросом на страховом рынке Хабаровского края.

В 2007 году всего по Хабаровскому краю было собрано страховых премий (кроме обязательного медицинского страхования) в размере 1974103 тысяч рублей. В том числе по добровольному страхованию было собрано страховых премий в размере 1497344 тысяч рублей. Из них на добровольное страхование жизни приходится 151129 тысяч рублей. На личное страхование (кроме страхования жизни) - 737645 тысяч рублей. По страхованию имущества в целом (кроме страхования ответственности) было собрано страховых премий в размере 541497 тысяч рублей. Из них на страхование имущества юридических лиц приходится 240665 тысяч рублей. На страхование ответственности приходится 67073 тысяч рублей (Рисунок 9).

По обязательному страхованию было собрано страховых премий в размере 476759 тысяч рублей. В том числе на личное страхование пассажиров (туристов, экскурсантов) приходится 8318 тысяч рублей. На страхование гражданской ответственности владельцев транспортных средств приходится 468441 тысяч рублей.

Рисунок 9 - Страховые премии по добровольным видам страхования

По обязательному медицинскому страхованию было собрано страховых премий в размер 1812729 тысяч рублей. Таким образом, видно, что обязательное медицинское страхование является лидирующим видом страхования (Приложение В).

Из приведенных данных можно сделать вывод, что в 2007 году добровольный вид страхования по сравнению с обязательным видом страхования (кроме обязательного медицинского страхования) являлся наиболее востребованным видом. Лидером в добровольном виде страхования стало личное страхование, а на втором месте было страхование имущества (в целом). В том числе страхование имущества юридических лиц было на третьем месте. Таким образом, страхование имущества юридических лиц не стоит на месте и набирает свои обороты в развитии страхования. Это также показывает, что юридические лица начали понимать значение страхования в своей предпринимательской деятельности более ответственно относится к защите своего имущества.

Из обязательных видов страхования лидирующим является страхование гражданской ответственности владельцев транспортных средств.

Лидирующей компанией в Хабаровском крае по сбору страховых премий по страхованию имущества в 2007 году является Военная - страховая компания. Размер страховой премии составил 79164 тысяч рублей. На втором месте по сбору страховых премий в страховании имущества является страховая компания Ингосстрах - 61833 тысяч рублей. На третьем месте находится страховая компания Паритет - СК, размер премий составляет 45334 тысяч рублей (Рисунок 10).

Рисунок 10 - Лидирующие страховые компании в страховании имущества

Таким образом, можно отметить, что эти компании и обеспечивали сверхвысокие темпы роста премий, как по всему рынку страхования, так и по рынку страхования имущества.

В 2008 году по Хабаровскому краю было собрано страховых премий (кроме обязательного медицинского страхования) в размере 3173288 тысяч рублей. Из них на добровольное страхование приходится 2439220 тысяч рублей. В том числе на страхование жизни 223639 тысяч рублей; на личное страхование (кроме жизни) 1122248 тысяч рублей; на страхование имущества приходится (кроме страхования ответственности) 989455 тысяч рублей, из них на страхование имущества юридических лиц приходится 430198ыяч рублей; на страхование ответственности приходится 103878 тысяч рублей.

Рисунок 11 - Страховые премии по добровольным видам страхования

Из данных видно, что в добровольных видах страхования лидирующее место (как и в предыдущем году) по сбору страховых премий занимает личное страхование (кроме страхования жизни), за ним следует страхование имущества, а также страхование имущества юридических лиц. Таким образом можно отметить положительную динамику развития не только личного страхования, но и страхования имущества в целом, и страхования имущества юридических лиц (Таблица 2).

Таблица 2 - Темпы роста добровольных видов страхования 2007 - 2008 годах

Вид

страхования

|

Страховые премии |

Темпы роста,

в %

|

| 2007 |

2008 |

| Страхование жизни |

151129 |

223639 |

47,97 |

| Личное страхование |

737645 |

1122248 |

52,14 |

| Страхование имущества (в целом) |

541497 |

989455 |

82,72 |

| Страхование имущества юридических лиц |

240665 |

430198 |

78,75 |

| Страхование ответственности |

67073 |

103878 |

54,87 |

| Итого |

1497344 |

2439220 |

Из таблицы видно, что на рынке страхования заметно значительное развитие в добровольных видах страхования. Также можно отметить, что страхование имущества юридических лиц выросло на 78,75 % по сравнению с 2007 годом.

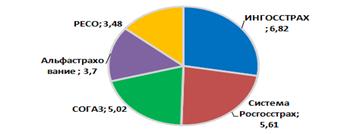

Страховые премии по обязательному страхованию (кроме обязательного медицинского страхования) приходится 734068 тысяч рублей. Из них на личное страхование пассажиров (туристов, экскурсантов) приходится 12584 тысяч рублей; на государственное страхование военнослужащих и приравненных к ним в обязательном государственном страховании лиц приходится 721484 тысяч рублей. Страховые премии по обязательному медицинскому страхованию приходится 5133435 тысяч рублей. Таким образом основная часть сбора страховых премий приходится на обязательное медицинское страхование. Лидером в страховании имущества по сбору страховых премий в Хабаровском крае является страховая компания СОГАЗ. В этом виде страхования в 2008 году она собрала 169541 тысяч рублей. На втором месте находится Ингосстрах - 132752 тысяч рублей. На третьем месте Военная страховая компания - 98757 тысяч рублей (Рисунок 12).

Рисунок 12 - Лидирующие страховые компании в страховании имущества

Из вышеприведенных данных о лидерах страховых копаний в страховании имущества видно, что лидер в 2008 году изменился по сравнению с предыдущим годом. Военная - страховая компания в страховании имущества по сравнению с 2007 годом занимает лишь третье место в 2008 году соответственно.

В 2009 году было собрано страховых премий по добровольным и обязательным видам страхования (кроме обязательного медицинского страхования) в размере 2 816 040 тысяч рублей. На добровольные виды страхования приходится 1071105 тысяч рублей Из них на добровольное страхование жизни - 215 326 тысяч рублей. На личное страхование (кроме страхования жизни) - 855 779 тысяч рублей. На страхование имущества (в целом) приходится - 768 648 тысяч рублей, из них на страхование имущества юридических лиц приходится 115894 тысяч рублей. На обязательное медицинское страхование приходится 5 615 409 тысяч рублей (Приложение Д).

Рисунок 13 - Страховые премии по добровольным видам страхования в 2009 году

Из вышеприведенных данных видно, что на первом месте по сбору страховых премий по добровольным видам страхования лидирует личное страхование, на втором месте находится страхование имущества (в целом). На третьем месте страхование жизни. И лишь на четвертом месте находится страхование имущества юридических лиц (Рисунок 13).

Страхование имущества (в целом) в 2009 году сократилось, также сократился сбор страховых премий в страховании имущества юридических лиц.

Таблица 3 - Темпы роста (убытка) 2008 - 2009 годах

Вид

страхования

|

Страховые премии |

Темпы роста, в % |

| 2008 |

2008 |

| Страхование жизни |

223639 |

215326 |

-3,72 |

| Личное страхование |

1122248 |

855779 |

-23,75 |

| Страхование имущества (в целом) |

989455 |

768648 |

-22,32 |

| Страхование имущества юридических лиц |

430198 |

115894 73,07 |

| Итого |

2439220 |

1071105 |