МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ «ЛЬВІВСЬКА ПОЛІТЕХНІКА»

УПРАВЛІНСЬКИЙ ОБЛІК

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

до виконання курсової роботи «Калькулювання собівартості продукції» для студентів базового напряму «Економіка і підприємництво»

спеціальності «Облік і аудит»

Затверджено

на засідання кафедри ОА

Протокол № 5 від 21 грудня 2006 р.

Львів − 2007

Управлінський облік: Методичні рекомендації до виконання курсової роботи «Калькулювання собівартості продукції» для студентів базового напряму «Економіка і підприємництво» спеціальності «Облік і аудит».

Укладачі: Г.О. Партин, А.І. Ясінська, І.О. – Львів: Видавництво Національного університету «Львівська політехніка». 2007.- 35с.

Укладачі: Партин Г.О., к.е.н., доцент

Ясінська А.І., асистент

Відповідальний за випуск: Загородній А.Г., к.е.н, професор

Рецензенти: Полякова Л.М., к.е.н., доцент

Акіншина О.В., к.е.н., доцент

ЗМІСТ

1. Загальні рекомендації щодо структури та змісту основних розділів курсової роботи

2. Теми теоретичної частини курсової роботи

3. Завдання для розрахункової частини курсової роботи

4. Додаткові вихідні дані для розрахункової частини курсової роботи

5. Приклад оформлення розрахункової частини курсової роботи

Рекомендована література

Додатки

Додаток А. Додаткові вихідні дані для виконання розрахункової частини курсової роботи

Додаток Б. Зразок титульної сторінки курсової роботи

Додаток В. Зразок бланку завдання для виконання курсової роботи

Додаток Д. Орієнтований план до розкриття теми теоретичної частини курсової роботи

Додаток Ж. Перелік чинників на зміну фінансових результатів діяльності підприємства

1. Загальні рекомендації щодо структури та змісту основних розділів курсової роботи

Курсова робота на тему «Калькулювання собівартості продукції» є завершальним етапом вивчення дисципліни «Управлінський облік». При написанні курсової роботи, студентам слід використати теоретичні знання з обліку, калькулювання і аналізу витрат для вирішення конкретних практичних завдань. Виконавши курсову роботу студент набуде практичних навиків з ведення обліку і розподілу витрат на виробництво продукції (зокрема групування витрат за економічними елементами, статтями калькуляції), складання калькуляції за системою повних і змінних витрат, визначення обсягу беззбиткового виробництва продукції, побудови функції витрат та планування прибутку підприємства.

Реклама

Завдання до курсової роботи включає:

Перелік тем для написання теоретичної частини (див. п. 2).

Завдання до виконання розрахункової частини (див. п. 3).

Пояснювальна записка до курсової роботи повинна складатися з таких частин:

Титульна сторінка (див. додаток Б).

Завдання для курсової роботи, підписане викладачем (див. додаток В).

Зміст.

Вступ.

1.Теоретична частина.

1.1. …

1.2. …

1.N. …

2.Розрахункова частина.

2.1. Вихідні дані для розрахункової частини.

2.2. Виконання розрахункової частини.

Висновки.

Список використаної літератури.

Додатки.

У курсовій роботі мають бути відображені всі перераховані розділи. Титульну сторінку курсової роботи потрібно оформляти за формою, наведеною у додатку Б. Завдання до курсової роботи оформляється згідно додатку В. Зміст курсової роботи складається на підставі затвердженого керівником курсової роботи плану. Зміст містить назву розділів і підрозділів та номери початкових сторінок вступу, усіх розділів та підрозділів роботи, висновків, списку використаної літератури та додатків. У вступі розкривається сутність курсової роботи, її актуальність, мета та завдання, дається коротка характеристика розділів курсової роботи.

Курсова робота виконується машинописним способом або за допомогою комп’ютера на одному боці аркуша формату А-4 (210*297мм) через два міжрядкові машинописні (1,5 комп’ютерні) інтервали. Мінімальна висота висота шрифту 1,8 мм, що відповідає 14-му розміру комп’ютерного шрифту (у таблицях 12-й). Поля повинні бути таких розмірів: ліворуч – 2,5 мм, праворуч – 1,0 мм, зверху і знизу – 2,0 мм. Заголовки структурних частин роботи друкуються великими літерами симетрично по тексту. Наприклад, „ЗМІСТ”, „ВСТУП”, „РОЗДІЛ 1. ТЕОРЕТИЧНА ЧАСТИНА”, „РОЗДІЛ 2. РОЗРАХУНКОВА ЧАСТИНА”, „ВИСНОВКИ”, „СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ”, „ДОДАТКИ”.

Нумерація сторінок, розділів, підрозділів, пунктів, рисунків, таблиць, формул подається арабськими цифрами без знака №. Нумерація має бути наскрізною і враховувати титульний аркуш та завдання. На титульному аркуші, завданні та змісті номер сторінки не ставиться, рисунки і таблиці включаються у загальну нумерацію. Номер сторінки проставляється у правому верхньому куті без будь-яких знаків (крапки, риски, дужки). Нумерація підрозділів, рисунків, таблиць і формул повинна складатись із номера розділу та свого порядкового номеру. Наприклад, у розділі 1 номери підрозділів, таблиць, рисунків і формул позначаються номерами 1.1, 1.2 і т.д. Відповідно у розділі 2 позначаються 2.1, 2.2 і т.д.

Реклама

Тему теоретичної частини курсової роботи студенти вибирають з переліку тем (див. П. 2) за останньою цифрою залікової книжки. Наприклад, якщо номер залікової книжки 6, то студент, обирає одну із тем за номерами 6, 16, 26. За своїм бажанням студент, незалежно від останньої цифри залікової книжки, може у курсовій роботі розкрити тему 31 (за даними конкретного підприємства). У теоретичній частині роботи, студент має розкрити сутність та основні завдання організації обліку, контролю, аналізу або планування певного об’єкта, дати характеристику нормативних, теоретичних і практичних аспектів за темою дослідження. У додатку Д наведено орієнтовний план або основні підрозділи теоретичної частини, які необхідно розкрити.

Розрахункову частину курсової роботи виконують згідно з завданням представленим в п. 3. Завдання для розрахункової частини вибирають за останньою цифрою залікової книжки. Цифрове значення рядків, позначених * слід визначити згідно варіанту курсової роботи на основі даних додатку А. Результати виконання розрахункової частини подають у формі таблиць (див. Табл. 1 – 8), будують графік беззбитковості підприємства, визначають точку беззбитковості, складають рівняння функції витрат підприємства та обчислюють коефіцієнт операційного левериджу. У висновках дають коротку характеристику вирішених завдань та отриманих результатів, обґрунтовують пропозиції до теоретичної і розрахункової частини курсової роботи. У списку літератури наводять усі використані законодавчі і нормативні документи, літературні джерела вітчизняних та закордонних авторів за темою роботи. Посилання на публікації в тексті записують у квадратних дужках (номер джерела у списку літератури і конкретні сторінки). Наприклад, [5, с.20]. Додатки формуються за потребою. До них включають допоміжний матеріал, який необхідний для повнішого виконання роботи (інструкції, методики, ілюстрації допоміжного матеріалу тощо).

2.

Теми теоретичної частини курсової роботи

1. Управлінський облік, як інформаційна система управління підприємством.

2. Управлінський облік в системі управління витратами підприємства.

3. Порядок групування і обліку витрат підприємства за статтями калькуляції.

4. Порядок групування і обліку витрат за економічними елементами.

5. Методи калькулювання собівартості продукції та способи калькуляції.

6. Сутність, методи, облік і калькулювання повних і змінних витрат.

7. Інформаційні ресурси про витрати та собівартість продукції (робіт, послуг підприємства).

8. Основні завдання і проблеми організації управлінського обліку на підприємствах України.

9. Сутність і завдання організації стратегічного управлінського обліку.

10. Аналіз взаємозв’язку «витрати – обсяг діяльності – прибуток».

11. Стратегічний управлінський облік в обліковій системі підприємства.

12. Нормативний метод обліку і калькулювання витрат та аналіз відхилень.

13. Аналіз витрат і доходів для прийняття операційних рішень.

14. Аналіз витрат і доходів для прийняття інвестиційних рішень.

15. Суть бюджетування та види бюджетів.

16. Організація обліку витрат за центрами відповідальності.

17. Методи оцінки виробничих запасів та їх вплив на фінансові результати діяльності підприємства.

18. Класифікація витрат та дослідження їхньої поведінки в системі управлінського обліку.

19. Внутрішня та зовнішня звітність, її використання в системі управління підприємствами.

20. Облік і контроль витрат на оплату праці та відрахувань на соціальні заходи.

21. Склад, облік і розподіл адміністративних витрат та витрат на збут.

22. Мета, завдання та побудова системи виробничого обліку витрат.

23. Методи розподілу витрат обслуговуючих виробництв і господарств.

24. Методи обліку і оцінки незавершеного виробництва (FIFO, середньозваженої собівартості).

25. Методи розподілу витрат комплексного виробництва.

26. Організація контролю витрат на виготовлення продукції.

27. Поопераційний метод обліку і калькулювання витрат (облік і калькулювання витрат на основі діяльності).

28. Облік і калькулювання витрат за замовленнями і за процесами.

29. Порядок обліку і контролю матеріальних витрат.

30. Планування витрат підприємства.

31. Організація калькулювання, обліку і аналізу витрат на конкретному підприємстві.

3. Завдання для розрахункової частини курсової роботи

ТзОВ «Комфорт» займається виготовленням і реалізацією офісних столів. Протягом планового місяця підприємство передбачає здійснити господарські операції, зміст яких подано в табл. 1.

Таблиця 1

Перелік господарських операцій ТзОВ «Комфорт» на плановий місяць

| № з/п |

Зміст операцій |

Сума, гнн. |

| 1 |

Нарахування основної заробітної плати робітникам |

| а) столярного цеху |

З1

*

|

| б) складального цеху |

З2

*

|

| 2 |

Нарахування доплати робітникам за складність виконання робіт |

| а) у столярному цеху |

15000 |

| б) у складальному цеху |

18000 |

| 3 |

Нарахування за роботу у вихідні дні |

| а) у столярному цеху |

5000 |

| б) у складальному цеху |

4500 |

| 4 |

Нарахування оплати за час відпустки у зв’язку з навчанням у вищому навчальному закладі (працівникові столярного цеху) |

1250 |

| 5 |

Нарахування заробітної плати керівному персоналу |

| а) столярного цеху |

2800 |

| б) складального цеху |

2900 |

| в) директорові підприємства |

4800 |

| г) головному бухгалтерові |

2500 |

| д) прибиральниці офісу |

650 |

| 6 |

Нарахування зборів на нараховану заробітну плату |

| а) на обов’язкове державне пенсійне страхування (32 %) |

| б) на обов’язкове державне соціальне страхування на випадок тимчасової втрати працездатності (2,9 %) |

| в) на обов’язкове державне соціальне страхування на випадок безробіття (1,9 %) |

| г) на обов’язкове державне соціальне страхування від нещасного випадку на виробництві (1,2 %) |

| 7 |

Витрати матеріалів, напівфабрикатів і комплектуючих у. т. ч. |

| а) у столярному цеху |

| плита дерев’яна |

Р1

* |

| дошка дерев’яна |

Р2

* |

| б) у складальному цеху зі складу |

| дверні замки |

К1

* |

| дверні ручки |

К2

* |

| фарба меблева |

3500 |

| клей меблевий |

6000 |

| лак меблевий |

5000 |

8

|

Оплата за використання води |

| а) у столярному цеху |

1000 |

| б) у складальному цеху |

1800 |

| 9 |

Оплата за споживання електроенергії |

| а) у столярному цеху |

| на технологічні цілі |

6000 |

| на освітлення цеху |

1800 |

| б) у складальному цеху |

| на технологічні цілі |

4500 |

| 2) на освітлення цеху |

2000 |

| в) на освітлення офісу |

1000 |

| 10 |

Зворотні відходи |

| а) з столярного цеху |

2000 |

| 11 |

Амортизація приміщень |

| а) столярного цеху |

А1

* |

| б) складального цеху |

А2

* |

| в) офісу |

5000 |

| 12 |

Амортизація обладнання |

| а) столярного цеху |

2500 |

| б) складального цеху |

1500 |

| 13 |

Знос комп’ютера в офісі |

1000 |

| 14 |

Знос комп’ютерної програми «1С : Бухгалтерія» |

500 |

| 15 |

Виконання гарантійного ремонту реалізованих меблів (заробітна плата) |

R* |

| 16 |

Придбання канцелярських товарів |

| а) для працівників столярного цеху |

680 |

| б) для працівників складального цеху |

550 |

| в) для працівників адміністративного персоналу підприємства |

1200 |

| 17 |

Сплата за телефонні переговори в бухгалтерії |

1100 |

| 18 |

Витрати на сторожову охорону |

| а) столярного цеху |

3000 |

| б) складального цеху |

3200 |

| 19 |

Витрати на страхування майна: |

| а) столярного цеху |

2200 |

| б) складального цеху |

1700 |

| 20 |

Сплата за послуги банку (оформлення чекової книжки) |

350 |

| 21 |

Сплата відсотків за отриманий від банку кредит для здійснення операційної діяльності |

1500 |

| 22 |

Сплата СП «Легенда» за розробляння і видання рекламного листка і проспекту меблів |

5000 |

| 23 |

Витрати на презентацію нових виробів |

М* |

| 24 |

Нарахування і сплата податку з власників транспортних засобів адміністративного призначення |

1100 |

| 25 |

Витрати на упакування готових меблів (матеріали) |

N* |

| 26 |

Витрати на транспортування готової продукції підприємством «Міст» |

2000 |

| 27 |

Витрати на проектування і конструювання нових виробів (заробітна плата) |

L* |

| 28 |

Витрати на придбання нового станка у столярний цех |

14000 |

| 29 |

Витрати на гарантійний ремонт основних засобів столярного цеху з метою підтримання їх у робочому стані (заробітна плата) |

2500 |

| 30 |

Витрати на транспортування виробів з цеху в цех, в т.ч. |

2000 |

| а) заробітна плата |

1000 |

| б) амортизація |

500 |

| в) паливо |

500 |

| 31 |

Витрати пов’язані з утриманням майстерні гарантійного ремонту меблів |

3630 |

| 32 |

Оплата комісійних винагород торговим агентам та продавцям зайнятим реалізацією продукції |

8400 |

4. Додаткові вихідні дані для розрахункової частини курсової роботи

1. Запаси готової продукції на складі:

а) на початок планового періоду – 50 столів;

б) на кінець планового періоду – 30 столів.

2. Плановий обсяг випуску готової продукції за місяць – 500 столів.

4. Частка постійних витрат у складі: планової суми загальновиробничих витрат – ?%; планової суми адміністративних витрат – 90 %; планової суми витрат на збут – 80 %; планової суми інших операційних витрат – 100 %.

5. Планова рентабельність капіталу підприємства – 50 %. Сума капіталу, інвестованого у підприємство – 450 000 грн.

5. Приклад оформлення розрахункової частини курсової роботи

1) Групування планових витрат підприємства «Комфорт» за економічними елементами виконується наступним чином (див. табл. 2).

Групування господарських операцій та витрат підприємства здійснюється на основі П(С)БО 16 „Витрати”. В таблиці 2 наведено економічні елементи відповідно до названого положення і всі господарські операції підприємства необхідно згрупувати та обчислити суми витрат по кожному з них. У графі 3 вказується номер позиції витрат згідно вихідних даних, у графі 4 вказуються суми витрат, які відповідають цим витратам. По кожному з елементів обчислюють суми витрат і в кінці обчислюють загальну суму витрат по всіх елементах. Сума зворотних відходів підприємства при обчисленні загальної суми по економічному елементу матеріальні витрати вираховується.

Таблиця 2

Групування планових витрат підприємства «Комфорт» за економічними елементами

№

з/п

|

Назва економічних елементів |

Номер позиції витрат згідно вихідних даних |

Сума, грн. |

| 1 |

Матеріальні витрати |

7, 9(а1,б1)… |

Р1+Р2+К1+К2+100+…. |

| 2 |

Витрати на оплату праці |

1,2…. |

| 3 |

Відрахування на соціальні заходи |

? |

| 4 |

Амортизація |

11,12… |

| 5 |

Інші операційні витрати |

8,9а2 |

| Всього: |

2) Групування планових витрат столярного і складального цехів та підприємства «Комфорт» загалом за статтями калькуляції (див. табл. 3).

Таблиця 3

Групування планових витрат столярного і складального цехів та підприємства «Комфорт» загалом за статтями калькуляції

№

з/п

|

Назва статті

калькуляції

|

Цех столярний |

Цех складальний |

Разом по підприємству, загалом |

| Номер позиції згідно вихідних даних |

Сума, грн. |

Номер позиції згідно вихідних даних |

Сума, грн. |

Номер позиції згідно вихідних даних |

Сума, грн. |

| а) статті виробничих витрат |

| 1 |

Сировина і матеріали |

7а |

- |

? |

| 2 |

Купівельні напівфабрикати та комплектуючі вироби |

? |

7б |

? |

| 3 |

Паливо та електроенергія на технологічні цілі |

9а1 |

? |

9а1… |

| 4 |

Зворотні відходи |

? |

? |

? |

| 5 |

Основна заробітна плата |

1а |

? |

? |

| 6 |

Додаткова заробітна плата |

2а… |

? |

2-4… |

| 7 |

Відрахування на соціальне страхування |

? |

? |

? |

| 8 |

Загальновиробничі витрати у т.ч.: |

9а2… |

5б….. |

| а) змінні; |

? |

12б |

? |

| б) постійні; |

9а2… |

5б…. |

8,9а2… |

| 9 |

Разом виробничих витрат |

| б) статті операційних витрат |

| 10 |

Адміністративні витрати |

- |

- |

5(в,г,д)… |

| 11 |

Витрати на збут |

- |

- |

22,23… |

| 12 |

Інші операційні витрати |

? |

16б |

16…. |

| 13 |

Разом операційних витрат |

| 14 |

Разом виробничих і операційних витрат |

Групування витрат підприємства за статтями калькуляції здійснюється за методикою групування витрат за економічними елементами. Перелік статтей наведений у таблиці 3. Всі виробничі витрати розподіляються окремо за двома цехами, а операційні витрати загалом по підприємству. Відрахування на соціальне страхування обчислюється з суми основної та додаткової заробітної плати загалом згідно чинного законодавства. Загальновиробничі витрати розподіляють на постійні і змінні. У рядку 9 обчислюється загальна сума виробничих витрат по кожній статті калькуляції. Статті операційних витрат групуються загалом по підприємству і загальна їхня сума записується у рядку 13. Сума виробничих і операційних витрат підприємства записується у рядку 14. За даними цієї таблиці визначається частка постійних витрат у складі планової суми загальновиробничих витрат.

3) Відомість зведеного обліку витрат на виробництво продукції підприємства «Комфорт» у плановому місяці (див. табл. 4).

Таблиця 4

Відомість зведеного обліку витрат на виробництво продукції

№

з/п

|

Стаття

калькуляції

|

Собівартість НВ на початок звітного періоду, грн. |

Витрати за звітний місяць, грн. |

Разом із залишком витрат у НВ на початок місяця, грн. |

Витрати на випуск продукції (планова виробнича собівартість ГП), грн. (Свп) |

Собівартість НВ на кінець місяця, грн. |

| 1 |

Сировина і матеріали |

8000 |

7а… |

8000 + 7а.. |

(8000 + 7а – 9000) |

9000 |

| 2 |

Купівельні напівфабрикати та комплектуючі вироби, роботи і послуги виробничого характеру сторонніх підприємств |

2000 |

? |

? |

? |

2500 |

| 3 |

Паливо й енергія на технологічні цілі |

500 |

? |

? |

? |

600 |

| 4 |

Зворотні відходи (вираховуються) |

(100) |

? |

? |

? |

(200) |

| 5 |

Основна заробітна плата |

6000 |

? |

? |

? |

7000 |

| 6 |

Додаткова заробітна плата |

1000 |

? |

? |

? |

1200 |

| 7 |

Відрахування на соціальне страхування |

(6000+1000)*0,38 |

? |

? |

? |

? |

| 8 |

Загальновиробничі витрати у т.ч.: |

3000 |

? |

? |

? |

4000 |

| а) змінні; |

1000 |

? |

? |

? |

1200 |

| б) постійні; |

2000 |

? |

? |

? |

2800 |

| Разом |

? |

? |

Відомість зведеного обліку витрат на виробництво продукції складається на основі згрупованих планових витрат підприємства за статтями калькуляції (таблиця 3). У графі 3 і графі 7 наведені залишки незавершеного виробництва на початок і на кінець звітного періоду. Відрахування на соціальне страхування необхідно обчислити від загальної суми основної і додаткової заробітної плати згідно чинного законодавства. В останньому рядку таблиці 3 обчислюється загальна сума витрат незавершеного виробництва на початок і на кінець звітного періоду з якої вираховуються зворотні відходи. У графі 4 записуються витрати за звітний період на основі таблиці 3. У графі 5 обчислюються витрати разом із залишком витрат у незавершеному виробництві (графа 3 + графа 4). Планова виробнича собівартість готової продукції обчислюється враховуючи залишки незавершеного виробництва на кінець звітного періоду (графа 5 – графа 7).

4) Планову калькуляція витрат на виготовлення одиниці продукції підприємства «Комфорт», застосовуючи системи калькулювання повних (табл. 5) і змінних (табл. 6) витрат подана нижче. Необхідно звернути увагу, що витрати обчислюються на одиницю продукції (плановий обсяг випуску продукції складає 500 столів).

Таблиця 5

Планова калькуляція витрат на виготовлення одиниці продукції за системою повних витрат

| № з/п |

Статті калькуляції |

На одиницю виробу, грн. |

| 1 |

Прямі матеріальні витрати всього: |

| у т. ч.: а) сировина і матеріали, |

? |

| б) купівельні напівфабрикати та комплектуючі вироби, |

? |

| в) паливо та електроенергія на технологічні цілі, |

? |

| г) зворотні відходи. |

? |

| 2 |

Прямі витрати на оплату праці всього: |

| у т. ч.: а) основна заробітна плата, |

? |

| б) додаткова заробітна плата. |

? |

| 3 |

Відрахування на соціальне страхування |

? |

| 4 |

Загальновиробничі витрати |

? |

| Всього виробнича собівартість |

? |

Таблиця 6

Планова калькуляція витрат на виготовлення одиниці продукції за системою змінних витрат

| № з/п |

Статті калькуляції |

На одиницю виробу, грн. |

| 1 |

Змінні прямі виробничі витрати у т. ч.: |

| а) сировина і матеріали, |

? |

| б) купівельні напівфабрикати та комплектуючі вироби, |

? |

| в) паливо та електроенергія на технологічні цілі, |

? |

| г) зворотні відходи. |

? |

| 2 |

Прямі витрати на оплату праці у т. ч.: |

| а) основна заробітна плата, |

? |

| б) додаткова заробітна плата. |

? |

| 3 |

Відрахування на соціальне страхування |

? |

| 4 |

Змінні накладні витрати |

? |

| Всього виробнича собівартість |

? |

Планова калькуляція витрат на виготовлення одиниці продукції за системою повних витрат складається на основі відомості зведеного обліку витрат на одиницю продукції. Сума витрат за статтями калькуляції обчислюється на основі планової виробничої собівартості готової продукції (графа 6 таблиці 4 поділяти на плановий обсяг випуску продукції – 500 одиниць і записується у графу 3 таблиці 5). Виробнича собівартість складає суму всіх витрат на одиницю виробу за винятком зворотніх відходів. Планова калькуляція витрат на виготовлення одиниці продукції за системою змінних витрат (таблиця 6) складається за такою ж методикою як попередня, відмінність полягає у визначенні суми загальновиробничих витрат. В калькуляції за системою повних витрат обчислюється сума загальновиробничих витрат і змінних і постійних, а в калькуляції за системою змінних витрат обчислюються тільки змінні загальновиробничі витрати.

5) Планова сума постійних накладних витрат підприємства «Комфорт» (див. табл. 7).

Таблиця 7

Планова сума постійних витрат підприємства за місяць

| № з/п |

Види витрат |

Сума, грн. |

| 1 |

2 |

3 |

| 1 |

Постійні загальновиробничі витрати |

? |

| 2 |

Постійні адміністративні витрати (90%) |

? |

| 3 |

Постійні витрати на збут (80 %) |

? |

| 4 |

Постійні інші операційні витрати (100 %) |

? |

| 5 |

Разом постійних операційних витрат |

? |

| 6 |

Всього постійних витрат |

? |

Планова сума постійних витрат підприємства за місяць обчислюється згідно додаткових вихідних данних. Загальна сума всіх постійних (загально виробничих, адміністративних, витрат на збут та інших операційних) витрат підприємства розрахована у таблиці 3.

Частка постійних операційних витрат згідно додаткових даних складає: адміністративних – 90%, витрат на збут – 80%, інших операційних – 100%. Таким чином, обчислюються відповідні частки цих витрат і записуються у графу 3 таблиці 7. У рядку 5 даної таблиці обчислюється загальна сума цих витрат (адміністративні витрати, витрати на збут, інші операційні витрати), у рядку 6 до суми операційних витрат додається сума постійних загальновиробничих витрат (графа 1 + графа 5).

Обчислити собівартість реалізованої продукції.

Собівартість реалізованої продукції (Срп) визначається за формулою:

Крп = ГПп + Квп – ГПк, (1)

де, Квп – кількість продукції виготовленої у плановому періоді, один.;

ГПп, ГПк – собівартість залишків готової продукції відповідно на початок і кінець місяця, один.;

Крп = 50 + 500 – 30 = 520 один.

Срп = (520 * Свп на 1) + ∑ опер. витрат (грн.) (2)

Обчислити планову суму прибутку від реалізації продукції.

Планову суму прибутку визначають за формулою:

Пп =  , (3) , (3)

де, К – сума капіталу підприємства, грн..;

Рк – плановий показник рентабельності капіталу підприємства, %.

8) Обчислення показників доходів, витрат і фінансових результатів діяльності підприємства у плановому періоді за системою повних і змінних витрат (див. табл. 8).

Таблиця 8

Планові показники доходів, витрат і фінансових результатів підприємства за системами повних і змінних витрат

| При застосуванні системи калькулювання повних витрат |

При застосуванні системи калькулювання змінних витрат |

| Показники |

Сума, грн. |

Показники

|

Сума,

грн.

|

| 1 |

2 |

3

|

4 |

| 1 |

Дохід від реалізації продукції |

1 |

Дохід від реалізації продукції |

| 2 |

Собівартість реалізованої продукції: |

2 |

Собівартість реалізованої продукції: |

| а) прямі матеріальні витрати |

а) прямі матеріальні витрати |

| б) прямі витрати на оплату праці |

б) прямі витрати на оплату праці |

| в) інші прямі виробничі витрати |

в) інші прямі виробничі витрати |

| г) загальновиробничі витрати (змінні і постійні) |

г) змінні загальні виробничі витрати |

| 3 |

Валовий прибуток (1–2) |

3 |

Виробничий маржинальний дохід (1–2) |

| 4 |

Операційні витрати: |

4 |

Змінні операційні витрати: |

| а) адміністративні |

а) адміністративні |

| б) на збут |

б) на збут |

| в) інші операційні |

| 5 |

Операційний прибуток (3–4) |

5 |

Загальний маржинальний дохід (3–4) |

| 6 |

Постійні витрати: |

| а) загальновиробничі |

| б) операційні витрати: |

| – адміністративні |

| – на збут |

| – інші операційні |

| 7 |

Операційний прибуток (5–6) |

Суми витрат для визначення собівартості реалізованої продукції при застосуванні системи повних і змінних витрат записуються з таблиці 4 графа 6. Сума операційних витрат при застосуванні системи повних витрат визначається на основі таблиці 3. Сума змінних операційних витрат при застосуванні системи змінних витрат визначається також на основі таблиці 3, але обраховується змінна їх частка (адміністративні витрати складатимуть 10%, витрати на збут 20%). Сума постійних витрат за цією ж системою визначається на основі даних з таблиці 7.

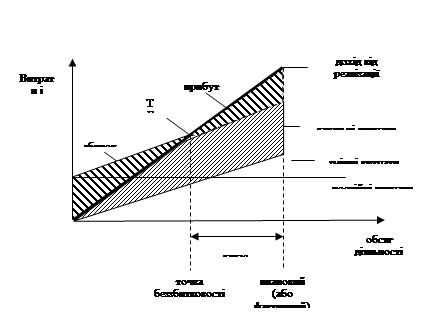

9) Визначення точки беззбитковості та побудова графіку беззбитковості операційної діяльності підприємства.

Точка беззбитковості – це такий обсяг виробництва і реалізації продукції, при якому сума доходів підприємства дорівнює сумі його постійних і змінних витрат і підприємство за рахунок доходів від реалізації може лише покрити свої витрати, тобто в цій точці прибуток рівний нулю.

Точка беззбитковості визначається за двома методами:

1) аналітичним методом, згідно з яким точка беззбитковості обчислюється:

а) в натуральних одиницях:

ТБн=Вп/Дм.од. (4)

Дм.од.=Цод.-Вз.од. (5)

де, Вп – сума постійних витрат підприємства;

Дм. Од. – маржинальний дохід на одиницю продукції;

Ц – ціна одиниці продукції;

Вз. Од. – сума змінних витрат на одиницю продукції;

б) в грошових одиницях:

ТБг=Вп/Км.од. (6)

Км.од. = Дм.од./Цод. (7)

де, Км. од. – коефіцієнт маржинального доходу на одиницю продукції;

графічним методом, який ґрунтується на побудові графіку беззбитковості підприємства. Для побудови графіку беззбитковості підприємства необхідно визначити показник запасу міцності (Зм) за формулою:

Зм=Д заг. - ТБ (8)

Графік беззбитковості підприємства наведено на рис. 1.

Рис.1. Графік беззбитковості підприємства

10) Записати функцію операційних витрат підприємства.

Функція витрат – це математичний опис взаємозв’язку витрат та їхнього чинника.

Y = a + b* x (9)

де, Y – загальна сума витрат,

a- сума загальних постійних витрат,

b- сума змінних витрат на одиницю,

X – значення фактора (чинника) витрат

11) Обчислити показники операційного левериджу підприємства та пояснити його вплив на фінансові результати підприємства.

Коефіцієнт операційного левериджу (Кол) обчислюють за формулою:

Кол= Мд/Пр (10)

де, Мд – сума маржинального доходу, грн.

Пр – сума операційного прибутку підприємства, грн.

Ефект операційного левериджу (Еоп) обчислюють за формулою:

Еоп =  (11) (11)

де,  - темп приросту валового операційного прибутку підприємства %, - темп приросту валового операційного прибутку підприємства %,

- темп приросту обсягу реалізації продукції, % - темп приросту обсягу реалізації продукції, %

12) Обчислити прибуток підприємства, якщо обсяг реалізації продукції зросте на 15 %, (використовуючи дані наведені у таблиці 8). Результати розрахунків записати у вигляді таблиці 9.

Таблиця 9

Розрахунок прибутку підприємства при збільшенні обсягу реалізації на 15%

Показники

|

Сума, грн. |

| фактична |

планова |

| 1 |

2 |

3 |

| Дохід від реалізації продукції |

| Собівартість реалізованої продукції: |

| а) прямі матеріальні витрати |

| б) прямі витрати на оплату праці |

| в) інші прямі виробничі витрати |

| г) змінні загальні виробничі витрати |

| Виробничий маржинальний дохід |

| Змінні операційні витрати: |

| а) адміністративні |

| б) на збут |

| Загальний маржинальний дохід |

| Постійні витрати: |

| а) загальновиробничі |

| б) операційні витрати: |

| – адміністративні |

| – на збут |

| – інші операційні |

| Операційний прибуток |

13) Визначити вплив чинників використовуючи електронні таблиці програми Excel (див. додаток Ж) на зміну фінансових результатів підприємства. Розрахунки обґрунтувати необхідними поясненнями та зробити відповідні висновки.

Рекомендована література

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» №966 – ХІУ від 16.07.1999 р.

2. Закон України «Про оподаткування прибутку підприємств» від 22.05.1997 р. №283/97 – ВР/Г.К. №26 за 1997 р.

3. Закон України «Про оплату праці» від 24.03.1995 р. №108/95 – ВР.

4. Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Міністерства фінансів України від 20 жовтня 1999 р. №246.

5. Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом Міністерства фінансів України від 29 листопада 1999 р. №290.

6. Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Міністерства фінансів України від 31 грудня 1999 р. №318.

7. Методичні рекомендації з формування собівартості продукції (робіт, послуг), затверджених наказом Державного комітету промислової політики України від 02 лютого 2001 р. №47.

8. Атамас П.Й. Управлінський облік: Навчальний посібник. – Д. – К.: Центр навчальної літератури, 2006.- 440 с.

9. Бланк И.А. Управление прибылью.- К.: «Ника – Центр», 1998. – 544 с.

10. Бондар І.Ю., Пахомов В.І. Управління витратами виробництва та собівартістю продукції: Навч. посібник. – К.: Київ. Держ. торг.-екон. ун-т, 2000. – 65 с.

11. Бутинець Ф.Ф. та ін. Бухгалтерський управлінський облік: Навч. посібник для студентів спеціальності 7.050106 «Облік і аудит» / Ф.Ф. Бутинець, Л.В. Чижевська, Н.В. Герасимчук.- Житомир: ЖІТІ, 2000.- 448 с.

12. Бухгалтерський облік в Україні. Навч. посібник. За ред. Р.Л. Хом’яка. - 2-ге вид., доп. і перероб.- Львів: Національний університет «Львівська політехніка» (Інформаційно-видавничий центр «ІНТЕЛЕКТ +» Інституту післядипломної освіти), «Інтелект-Захід», 2003.- 820 с.

13. Голов С.Ф., Єфименко В.І. Фінансовий та управлінський облік. - К.: ТОВ «Автоінтерсервіс», 1996.- 544 с.

14. Голов С.Ф.Управленческий бухгалтерський учет.- К.: Скарбы, 1998.-384с.

15. Г.І. Кіндрацька. Основи стратегічного менеджменту: Навч. посібник. – Львів: Кінпатрі ЛТД, 2000. – 264 с.

16. Грещак М.Г., Коцюба О.С. Управління витратами: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2002.- 131 с.

17. Г.О. Партин, А.Г. Загородній, Л.М. Пилипенко. Бухгалтерський облік в Україні: нормативна та методична база: Навчальний посібник.- Львів: «Магнолія плюс», 2006.- 264 с.

18. Давидович І.Є. Управління витратами: Навчальний посібник. 2-е вид., перероб. і доп. – Тернопіль: Економічна думка, 2004. - 228 с.

19. Данилюк М.О., Лещій В.Р. Теорія і практика процесно-орієнтованого управління витратами. – Івано-Франківськ: Місто НВ, 2002 – 242 с.

20. Добровський В.М., Гнилицька Л.В., Коршикова Р.С. Управлінський облік: Навч.-метод. посіб. для сам ост. вивч. дисц. / За ред. В.М. Домбровського. - К.: КНЕУ, 2003.- 235 с.

21. Друри К. Введение в управленческий и производственный учет.- М.:Аудит, 1997.- 248 с.

22. Друри К. учет затрат методом стандарт-кост. Пер. с анг. / Под ред. Н.Д. Эриашвили. – М.: Аудит. ЮНИТИ, 1998.- 224 с.

23. Загородній А.Г., Вознюк Г.Л., Партин Г.О. Управлінський облік: Термінологічний словник / Загородній А.Г., Вознюк Г.Л., Партин Г.О. – Львів: ЗУКЦ, 2005. – 96 с.

24. Загородній А.Г., Партин Г.О., Пилипенко Л.М. Бухгалтерський облік: Основи теорії та практики: Підручник. - 4-те вид., перероб. і доп. - К.: Знання, 2007.- 550 с.

25. Карпова Т.П. Управленческий учет: Ученик для вузов. - М.: ЮНИТИ, 2003.- 350 с.

26. Керимов В.Э., Крятов М.С., Епифанов А.А. Система учета «Стандарт-кост»: Лекция – М.: Издательско – книготорговый центр «Маркетинг»; М.: МУПК, 2001.- 30 с.

27. Крушельницька О.В. Управління матеріальними ресурсами: Навч. посібник. - К.: Кондор, 2003.- 162 с.

28. Ластовецький В.О. Виробничо-комерційний облік і внутрішньогосподарська (управлінська) звітність за центрами витрат і відповідальності. – Чернівці: Місто, 2003.- 156 с.

29. Лень В.С. Управлінський облік: Навч. посіб. – К.: Знання-Прес, 2003.- 287 с. – (Вища освіта ХХІ століття).

30. Міщенко А.П. Стратегічне управління: Навч. посібник. – Київ: «Центр навчальної літератури», 2004. – 336 с.

31. М.О. Данилюк, В.Р. Лещій. Управління витратами на промислових підприємствах. Науково-практичний посібник: Наукове видання. - Івано_Франківськ: ПП Супрун, 2006.- 172 с.

32. Нападовська Л.В. Управлінський облік: Монографія. - Дніпропетровськ: Наука і освіта, 2000.- 450 с.

33. Панасюк В.М. Витрати виробництва: управлінський аспект. – Тернопіль: Астон, 2005.- 228 с.

34. Партин Г.О., Загородній А.Г. Управлінський облік: Навч. посібник. - Серія «Дистанційне навчання».- №14.- Львів: Видавництво Національного університету «Львівська політехніка», 2003.- 194 с.

35. Партин Г.О., Загородній А.Г., Ясінська А.І. Управлінський облік: Навч.-метод. посіб.- К.: Знання, 2006.- 235 с.

36. Партин Г.О., Загородній А.Г. Управлінський облік: Навч. посіб. – 2-ге вид., випр. і доп. – К.: Знання, 2007. – 303 с.

37. Попова Т.Д., Шмельцер Л.А., Черная А.А. Внутренний контроль и аудит издержек. Серия «Высшее образование». Ростов-на-Дону: «Феникс», 2005.- 224 с.

38. Пушкар М.С., Пушкар Р.М. Контролінг – інформаційна підсистема стратегічного менеджменту:Монографія.- Тернопіль:Карт-бланш, 2004.-370с.

39. Скоун Т. Управленческий учет / Пер. с англ. Под ред. Н.Д. Эриашвили. – М.: Аудит, ЮНИТИ, 1997.- 179 с.

40. С.Ф. Голов. Управлінський облік. Підручник.- 2-ге вид. – К.: Лібра, 2004.- 704 с.

41. Турило А.М., Кравчук Ю.Б., Турило А.А. Управління витратами підприємства: Навч. посібник.- К.: Центр навчальної літератури, 2006.- 120 с.

42. Управление по результатам: Пер. с финск. / Общ. ред. и предисл. Я.А. Лейманна.- М.: Издательская группа «Прогресс», 1993.- 320 с.

43. Ушакова Н.М., Кукурудза Л.О., Лисенко В.П. Управління поточними витратами торгівельного підприємства: Навч. посібник / Київ. Держ. торг.-екон. ун-т.- К.: Київ. Держ. торг.-екон. ун-т., 1997.- 95 с.

44. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект / Пер. с англ. – М.: Финансы и статистика, 1995.- 416 с.

45. Череп А.В. Управління витратами суб’єктів господарювання. Ч. І: Монографія. – 2-ге вид. - Х.: ВД «ІНЖЕК». – 2007. – 368 с.

46. Череп А.В. Управління витратами суб’єктів господарювання. Ч. ІІ: Монографія. – 2-ге вид. Х.: ВД «ІНЖЕК». – 2007. – 360 с.

47. Цал-Цалко Ю.С. Витрати підприємства: Навч. посібник. – К.: ЦУЛ, 2003.- 656 с.

48. Шепітко Г.Ф. Контролінг: посібник (для студентів економічних спеціальностей усіх форм навчання).- К.: Вид-во Європ. ун-ту, 2004.-136 с.

49. Яковлєв Ю.П. Контролінг на базі інформаційних технологій. – К.: Центр навчальної літератури, 2006.- 318 с.

ДОДАТОК А

Додаткові вихідні дані для виконання розрахункової частини курсової роботи

| Значення |

З1

|

З2

|

Р1

|

Р2

|

К1

|

К2

|

| Варіанти |

| 1 |

10600 |

15490 |

16012 |

31100 |

1510 |

1231 |

| 2 |

28000 |

15980 |

24183 |

21200 |

2520 |

2242 |

| 3 |

11800 |

16470 |

36036 |

11300 |

1530 |

1253 |

| 4 |

26800 |

16960 |

14200 |

31400 |

2540 |

2264 |

| 5 |

13000 |

17450 |

26060 |

21500 |

1550 |

1297 |

| 6 |

25600 |

17940 |

34217 |

11600 |

2560 |

2286 |

| 7 |

14200 |

18430 |

16083 |

31700 |

1570 |

1319 |

| 8 |

24400 |

18920 |

24231 |

21800 |

2580 |

2308 |

| 9 |

23800 |

19410 |

36108 |

11900 |

1590 |

1275 |

| 10 |

16000 |

19900 |

14250 |

32001 |

2600 |

2550 |

| 11 |

16600 |

20390 |

26130 |

22010 |

1610 |

1539 |

| 12 |

18400 |

20880 |

34268 |

12002 |

2620 |

2528 |

| 13 |

22000 |

21370 |

16152 |

32012 |

1630 |

1495 |

| 14 |

21400 |

21860 |

24283 |

22003 |

2640 |

2462 |

| 15 |

19600 |

27250 |

36180 |

12014 |

1650 |

1506 |

| 16 |

20200 |

27740 |

14300 |

32006 |

2660 |

2484 |

| 17 |

17800 |

28230 |

26204 |

21001 |

1670 |

1451 |

| 18 |

19000 |

28720 |

36216 |

11002 |

2680 |

2473 |

| 19 |

20800 |

29210 |

14325 |

31003 |

1690 |

1517 |

| 20 |

17200 |

29700 |

22083 |

21004 |

2700 |

2440 |

| 21 |

22600 |

26760 |

36252 |

11005 |

1710 |

1418 |

| 22 |

23200 |

26270 |

14350 |

31006 |

2720 |

2396 |

| 23 |

15400 |

25780 |

26276 |

22221 |

1730 |

1341 |

| 24 |

14800 |

25290 |

36288 |

12219 |

2740 |

2319 |

| 25 |

25000 |

24800 |

14375 |

32018 |

1750 |

1407 |

| 26 |

13600 |

24310 |

24383 |

22200 |

2760 |

2352 |

| 27 |

26200 |

23820 |

34392 |

12007 |

1770 |

1308 |

| 28 |

12400 |

23330 |

14401 |

32008 |

2780 |

2330 |

| 29 |

27400 |

22840 |

26348 |

22009 |

1790 |

1385 |

| 30 |

11200 |

22350 |

36360 |

12019 |

2800 |

2429 |

| 31 |

2244 |

56480 |

14562 |

33120 |

1740 |

1230 |

Значення

|

А1

|

А2

|

R |

M |

N |

L |

| Варіанти |

| 1 |

1471 |

1752 |

2510 |

4508 |

4315 |

5015 |

| 2 |

1481 |

1755 |

2520 |

5515 |

5330 |

2503 |

| 3 |

1472 |

7157 |

2530 |

4525 |

4345 |

1530 |

| 4 |

1482 |

7160 |

2540 |

5535 |

5360 |

2560 |

| 5 |

1473 |

7612 |

2550 |

4545 |

4375 |

1575 |

| 6 |

1483 |

7615 |

2560 |

5552 |

5390 |

2590 |

| 7 |

1474 |

7675 |

2562 |

5487 |

4405 |

1605 |

| 8 |

1484 |

7701 |

2581 |

6500 |

5420 |

2620 |

| 9 |

1475 |

7729 |

2587 |

6142 |

4430 |

1635 |

| 10 |

1485 |

7751 |

2610 |

6255 |

5440 |

2650 |

| 11 |

1476 |

7771 |

2615 |

6374 |

4450 |

1665 |

| 12 |

1486 |

7801 |

2621 |

6505 |

5460 |

2680 |

| 13 |

1477 |

7821 |

2626 |

6625 |

4470 |

1695 |

| 14 |

1487 |

7851 |

2632 |

6754 |

5480 |

2710 |

| 15 |

1478 |

7871 |

2644 |

6875 |

4490 |

1725 |

| 16 |

1488 |

7901 |

2649 |

7005 |

5500 |

2740 |

| 17 |

1479 |

7921 |

2655 |

7125 |

4505 |

1755 |

| 18 |

1489 |

7952 |

2660 |

7255 |

5510 |

2770 |

| 19 |

1480 |

7953 |

2671 |

7375 |

4515 |

1785 |

| 20 |

1490 |

8001 |

2685 |

7505 |

5520 |

2800 |

| 21 |

1481 |

8021 |

2693 |

7625 |

4525 |

1815 |

| 22 |

1491 |

8051 |

2705 |

7755 |

5530 |

2830 |

| 23 |

1483 |

8052 |

2710 |

7875 |

4545 |

1845 |

| 24 |

1493 |

8101 |

2720 |

8005 |

5560 |

2860 |

| 25 |

1485 |

8121 |

2730 |

8125 |

4575 |

1875 |

| 26 |

1495 |

8161 |

2740 |

8255 |

5590 |

2890 |

| 27 |

1484 |

8151 |

2750 |

8375 |

4605 |

1905 |

| 28 |

1494 |

8201 |

2760 |

8505 |

5620 |

2920 |

| 29 |

1486 |

8221 |

2762 |

8625 |

4635 |

1935 |

| 30 |

1496 |

8251 |

2800 |

8756 |

5650 |

2950 |

| 31 |

1450 |

8300 |

2580 |

9005 |

4680 |

1960 |

ДОДАТОК Б

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ «ЛЬВІВСЬКА ПОЛІТЕХНІКА»

Інститут економіки і менеджменту

К У Р С О В А Р О Б О Т А

з дисципліни «Управлінський облік»

на тему «Калькулювання собівартості продукції»

Виконав (ла):

_______________________

ст. групи

_______________________

____________________________________

(ПІБ)

Керівник:

_______________________

Львів – 200__ р.

ДОДАТОК В

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ «ЛЬВІВСЬКА ПОЛІТЕХНІКА»

Інститут економіки і менеджменту

З А В Д А Н Н Я

для виконання курсової роботи

з дисципліни «Управлінський облік»

на тему «Калькулювання собівартості продукції»

видане студенту _____________________________________________

групи ___________ варіант розрахункової частини ______

Тема теоретичної частини згідно варіанту ________________________

____________________________________________________________

Дата отримання завдання ___________________

Підпис студента, який отримав завдання _______________________

Підпис керівника роботи ______________________________________

ДОДАТОК Д

Орієнтований план до розкриття теми теоретичної частини курсової роботи

Тема 1. Управлінський облік, як інформаційна система управління підприємством.

1. Місце управлінського обліку в інформаційній системі підприємства.

2. Склад інформації в системі управлінського обліку.

3. Значення управлінського обліку в процесі управління.

4. Особливості управлінського обліку.

Тема 2. Управлінський облік в системі управління витратами підприємства.

1. Управлінський облік у структурі управління підприємством.

2. Концептуальні основи управлінського обліку.

3. Актуальність проблеми управління витратами.

4. Управління витратами в системі управлінського обліку.

Тема 3. Порядок групування і обліку витрат підприємства за статтями калькуляції.

1. Сутність і порядок визнання витрат.

2. Законодавчо-нормативне регулювання витрат.

3. Облік, оцінка і контроль витрат за статтями калькуляції.

Тема 4. Порядок групування і обліку витрат за економічними елементами.

1. Законодавчо-нормативне регулювання витрат.

2. Облік і контроль витрат за економічними елементами.

2.1. Склад і облік матеріальних витрат.

2.2. Склад і облік витрат на оплату праці.

2.3. Склад і облік відрахувань на соціальні заходи.

2.4. Склад і облік витрат на знос (амортизацію).

2.5. Склад і облік операційних витрат.

Тема 5. Методи калькулювання собівартості продукції та способи калькуляції.

1. Сутність калькулювання та види калькуляцій.

2. Методичні прийоми (способи) калькулювання витрат.

3. Роль калькулювання в управління виробництвом.

4. Елементи системи калькулювання.

Тема 6. Сутність, методи, облік і калькулювання повних і змінних витрат.

1. Сутність і розвиток системи директ-костинг.

2. Переваги та недоліки директ-костингу.

3. Стандарт-кост і нормативний метод обліку.

4. Характеристика системи обліку і калькулювання повних витрат.

5. Сутність калькулювання на основі діяльності.

Тема 7. Інформаційні ресурси про витрати та собівартість продукції (робіт, послуг підприємства.)

1. Місце інформаційних ресурсів про витрати у процесі прийняття рішень.

2. Планування витрат підприємства.

3. Формування витрат підприємства на рахунках бухгалтерського обліку.

4. Інформаційні ресурси про витрати підприємства в регістрах бухгалтерського обліку.

5. Інформаційні ресурси про витрати підприємства у фінансовій та статистичній звітності.

Тема 8. Основні завдання і проблеми організації управлінського обліку на підприємствах України.

Законодавчі основи організації системи управлінського обліку в Україні.

Основні та чинники, що впливають на організацію управлінського обліку.

3. Впровадження системи управлінського обліку.

4. Перспективи розвитку управлінського обліку.

Тема 9. Сутність і завдання організації стратегічного управлінського обліку.

1. Поняття стратегічного обліку.

2. Організація стратегічного управлінського обліку.

3. Види управлінських стратегічних рішень та порядок їх прийняття.

Тема 10. Аналіз взаємозв’язку «витрати – обсяг діяльності – прибуток».

1. Мета і методи аналізу взаємозв’язку «витрати – обсяг – прибуток».

2. Аналіз чутливості прибутку.

3. Аналіз взаємозв’язку «витрати – обсяг – прибуток» за умов асортименту.

4. Припущення, покладені в основу аналізу взаємозв’язку «витрати – обсяг – прибуток».

Тема 11. Стратегічний управлінський облік в обліковій системі підприємства.

1. Управлінський облік в системі стратегічного менеджменту.

2. Стратегічний облік як частина облікової системи підприємства.

3. Складові моделі «С-циклу».

Тема 12. Нормативний метод обліку і калькулювання витрат та аналіз відхилень.

1. Сутність і основні завдання системи організації обліку нормативних витрат.

2. Складання планової (нормативної) калькуляції.

3. Аналіз відхилень фактичних витрат від стандартних (нормативних).

Тема 13. Аналіз витрат і доходів для прийняття операційних рішень.

1. Процес прийняття рішення і релевантність облікової інформації.

2. Аналіз варіантів альтернативних рішень.

3. Аналіз релевантної інформації під час прийняття рішення щодо ціноутворення.

4. Аналіз релевантної інформації під час прийняття рішення про оптимальне використання ресурсів за умов обмежень.

Тема 14. Аналіз витрат і доходів для прийняття інвестиційних рішень.

1. Процес прийняття інвестиційних рішень.

2. Методи оцінювання проектів капітальних інвестицій.

3. Види обмежень та раціонування капіталу.

Тема 15. Суть бюджетування та види бюджетів.

1. Сутність бюджетування та його організація (методи розробляння бюджетів).

2. Порядок розробляння бюджетів.

3. Контроль виконання бюджетів і аналіз відхилень.

Тема 16. Організація обліку витрат за центрами відповідальності.

1. Концепція центрів та обліку відповідальності.

2. Оцінка діяльності центрів відповідальності.

3. Трансфертне ціноутворення.

Тема 17. Методи оцінки виробничих запасів та їх вплив на фінансові результати діяльності підприємства.

1. Економічний механізм визначення витрат при використанні виробничих запасів.

2. Характеристика методів оцінки вибуття виробничих запасів.

3. Вплив методів оцінки виробничих запасів на фінансові результати діяльності підприємства.

Тема 18. Класифікація витрат та дослідження їхньої поведінки в системі управлінського обліку.

1. Поняття витрат в управлінському та податковому обліку.

2. Мета і напрями класифікації витрат та їх характеристика.

3. Моделі поведінки витрат.

4. Визначення функції витрат.

Тема 19. Внутрішня та зовнішня звітність, її використання в системі управління підприємствами.

1. Поняття та принципи розробки управлінської звітності.

2. Основні відмінності управлінської і фінансової звітності.

3. Внутрішня звітність підрозділів.

4. Використання фінансової звітності для аналізу діяльності.

Тема 20. Облік і контроль витрат на оплату праці та відрахувань на соціальні заходи.

1. Законодавчо-нормативне регулювання витрат на оплату праці.

2. Склад, облік і контроль витрат на оплату праці.

3. Облік і контроль витрат відрахувань на соціальні заходи.

4. Відображення витрат на оплату праці на рахунках бухгалтерського обліку.

Тема 21. Склад, облік і розподіл адміністративних витрат та витрат на збут.

1. Склад витрат діяльності.

2. Поняття та склад адміністративних витрат.

3. Поняття та склад витрат на збут.

4. Відображення адміністративних витрат і витрат на збут на рахунках бухгалтерського обліку.

Тема 22. Мета, завдання та побудова системи виробничого обліку витрат.

1. Основи організації управлінського обліку на підприємстві.

2. Основні принципи і системи організації управлінського обліку.

3. Поняття системи виробничого обліку витрат та основні її чинники.

4. Методичні підходи до побудови плану рахунків управлінського обліку.

Тема 23. Методи розподілу витрат обслуговуючих виробництв і господарств.

1. Види допоміжних виробництв і господарств.

2. Собівартість продукції допоміжних виробництв і господарств.

3. Методи розподілу витрат обслуговуючих виробництв і господарств між виробничими підрозділами.

Тема 24. Методи обліку і оцінки незавершеного виробництва (FIFO, середньозваженої собівартості).

1. Порядок визначення обсягу і оцінки незавершеного виробництва.

2. Порядок розрахунку фактичної собівартості продукції (методи FIFO та середньозваженої собівартості)

3. Порядок розрахунку собівартості еквівалентної одиниці готової продукції.

Тема 25. Методи розподілу витрат комплексного виробництва.

1. Поняття комплексного управління витратами.

2. Калькулювання витрат за час життєвого циклу продукту.

3. Цільове калькулювання.

4. Калькулювання витрат за системою кайзер.

Тема 26. Організація контролю витрат на підприємстві.

1. Основні завдання контролю витрат на підприємстві.

2. Класифікація витрат у процесі здійснення контролю.

3. Види контролю.

Тема 27. Поопераційний метод обліку і калькулювання витрат (облік і калькулювання витрат на основі діяльності).

1. Еволюція систем управлінського обліку і аналізу витрат.

2. Передумови виникнення обліку витрат за видами діяльності (поопераційного обліку).

3. Інформаційне забезпечення управління витратами на засадах поопераційного обліку.

Тема 28. Облік і калькулювання витрат за замовленнями і за процесами.

1. Сутність обліку витрат на виробництво.

2. Завдання обліку витрат виробництва.

3. Об’єкт та методи обліку витрат.

4. Облік виробничих витрат по замовленнях.

5. Облік виробничих витрат по процесах.

Тема 29. Порядок обліку і контролю матеріальних витрат.

1. Склад і облік матеріальних витрат

2. Методи контролю витрачання матеріалів.

3. Порядок включення матеріальних витрат до собівартості.

4. Відображення матеріальних витрат на рахунках бухгалтерського обліку.

Тема 30. Планування витрат підприємства.

1. Планування діяльності підприємства та його вплив на витрати.

2. Поняття і види планування витрат підприємства.

3. Проблеми системи планування витрат підприємства.

Тема 31. Організація калькулювання, обліку і аналізу витрат на конкретному підприємстві.

ДОДАТОК Ж

Перелік чинників на зміну фінансових результатів діяльності підприємства

| Варіанти |

Фактори (чинники) зміни фінансових результатів діяльності підприємства |

| 1 |

2 |

| варіант 1 |

заробітна плата керівного персоналу столярного цеху збільшиться на 25%; |

| варіант 2 |

сума витрат на проектування і конструювання нових виробів складає 3500 грн.; |

| варіант 3 |

сума витрат для придбання спеціалізованої літератури для інформаційного забезпечення виробничої діяльності складального цеху складає 1200 грн.; |

| варіант 4 |

плановий обсяг випуску готової продукції складає 800 одиниць; |

| варіант 5 |

залишки сировини та матеріалів, які утворилися під час виробництва продукції збільшились на 15%; |

| варіант 6 |

заробітна плата головного бухгалтера збільшиться на 10%; |

| варіант 7 |

сума витрат передбачених на презентацію нових виробів складає 12 000 грн.; |

| варіант 8 |

залишки готової продукції на кінець звітного періоду зменшились на 6%; |

| варіант 9 |

залишки готової продукції на початок звітного періоду складають 100 одиниць; |

| варіант 10 |

визначити обсяг реалізації продукції (в натуральних та грошових одиницях) для збільшення прибутку на 30%; |

| варіант 11 |

основна заробітна плата робітників збільшилась на 30%; |

| варіант 12 |

ціна придбання сировини і матеріалів зменшилась на 18%; |

| варіант 13 |

вартість придбання програми «1С:Бухгалтерія 7.7» складає 25 000 грн.; |

| варіант 14 |

ціна одиниці виробу зросте на 17%; |

| варіант 15 |

собівартість незавершеного виробництва на початок звітного періоду збільшиться на 14%; |

| варіант 16 |

собівартість незавершеного виробництва на кінець звітного періоду зменшиться на 8%; |

| варіант 17 |

рентабельність капіталу підприємства зменшиться на 12%; |

| варіант 18 |

сума орендної плати основних засобів для реалізації готової продукції складає 500 грн.; |

| варіант 19 |

сума витрат для проведення щорічного медичного огляду робітників складає 1500 грн.; |

| варіант 20 |

сума витрат на придбання запасних частин для ремонту обладнання у столярному цеху складає 4500 грн.; |

| варіант 21 |

сума витрат на придбання спецодягу робітникам складає 5000 грн.; |

| варіант 22 |

сума орендної плати складу готової продукції становить 800 грн.; |

| варіант 23 |

за роботу у багатозмінному та безперервному режимі робітникам складального цеху встановлено доплату 15%; |

| варіант 24 |

за керівництво виробничою практикою студентів начальнику столярного цеху встановлено доплату 500 грн.; |

| варіант 25 |

сума витрат на придбання МШП у складальний цех становить 3500 грн.; |

| варіант 26 |

визначити обсяг реалізованої продукції для збільшення доходу від реалізації продукції на 45%; |

| варіант 27 |

визначити ціну реалізації продукції для збільшення доходу від реалізації продукції на 12% при незмінному обсягу; |

| варіант 28 |

ціна на придбання сировини і матеріали збільшилась на 18%; |

| варіант 29 |

сума заробітної плати менеджерів зайнятим реалізацією продукції збільшилась на 20%; |

| варіант 30 |

сума витрат пов’язаних з професійною підготовкою робітників складального цеху становить 2500 грн.; |

| варіант 31 |

сума операційного прибутку збільшиться на 32%; |

|