Проценты - это доход от инвестиций производственного или финансового характера, либо от предоставления капитала в долг в различных формах.

Процентная ставка - величина, характеризующая интенсивность начисления процентов. Процентная ставка может быть рассчитана отношением приращения исходной суммы к базовой величине.

Существуют два способа определения и начисления процентов[4, с 46]:

·декурсивный способ, когда проценты начисляются в конце каждого интервала начисления и их величина определяется исходя из величины первоначальной суммы долга. Декурсивная процентная ставка или ссудный процент "r (%)"(требуемая норма доходности) представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала;

r =

·антисипативный способ, когда проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Антисипативной процентной ставкой или учетной ставкой "d (%)" будет выраженное в процентах отношение суммы дохода, начисленного за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. На практике учетные ставки (d) используются при учете векселей и других денежных обязательств.

d =

Проценты, выплаченные или заработанные на деньги, которые взяты или предоставлены в долг, могут быть либо простыми, либо сложными.

Простые процентные ставки применяются к одной и той же первоначальной сумме в течение всего периода начислений. Применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом начисления, или когда после каждого интервала начисления кредитору выплачиваются проценты.

Сложные процентные ставки применяются по прошествии каждого интервала начисления к сумме долга и начисленных за предыдущие интервалы процентов. Сложные процентные ставки наиболее распространены в финансовых операциях.

Фактор времени учитывается с помощью методов наращения (аккумулирования) и дисконтирования.

Большинство практических задач использования аппарата финансовых вычислений решается в рамках следующих схем, которые предусматривают разовые, отдельные платежи[16, с 103]:

1. ОПРЕДЕЛЕНИЕ БУДУЩЕЙ, НАРАЩЕННОЙ СТОИМОСТИ

Одноразовый платеж в данный момент "PV" преобразуется с учетом процентной ставки в одноразовый платеж через "n" интервалов "FV".

Реклама

Для решения этой задачи используются специальные формулы наращения (см. таблицу 1) [16, с 127].

Таблица 1 – Основные формулы наращения с применением различных типов ставок

| Область применения |

Ссудный процент |

Учетная ставка |

| Простые проценты |

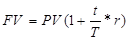

| Определение будущей стоимости при целом числе лет «n» |

(1.1) (1.1) |

(1.1.1) (1.1.1) |

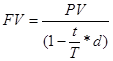

| Определение будущей стоимости при продолжительности периода в днях |

(1.2) (1.2) |

(1.2.1) (1.2.1) |

| Сложные проценты |

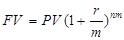

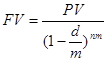

| Определение будущей стоимости при целом числе лет, «n» |

(1.3) (1.3) |

(1.3.1) (1.3.1) |

| Определение будущей стоимости, когда начисление процентов производится «m» - раз в году |

(1.4) (1.4) |

(1.4.1) (1.4.1) |

где

n – период начисления, количество лет;

t – продолжительность периода начисления в днях;

T – продолжительность года в днях;

m - число начисления процентов в году;

FM1 (r,n) = (1+r)n – фактор будущей стоимости текущего капитала, множитель наращения сложных процентов или мультиплицирующий множитель.

В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный, либо обыкновенный (коммерческий) процент.

Дата выдачи и дата погашения ссуды считаются за один день. При этом возможны два варианта:

- используется точное число дней ссуды, определяемое по специальной таблице, где показаны порядковые номера каждого дня года; из номера, соответсвующего дню окончания займа, вычитают номер первого дня;

- берется приблизительное число дней ссуды, когда продолжительность полного месяца принимается равной 30 дням; этот метод используется, когда не требуется большая точность, например, при частичном погашении займа.

Точный процент получают, когда за временную базу принимают фактическое число дней в году (365 или 366) и точное число дней ссуды.

Периодичность начисления процентов оказывает влияние на величину накопления. Начисление процентов может происходить раз в полугодие, квартал, месяц и т.д. При более частом накоплении необходимо скорректировать процентную ставку и число периодов начисления процентов: число лет, на протяжении которых происходит накопление, умножается на частоту накопления в течение года, а номинальная годовая ставка процента делится на частоту накопления.

Правило 72-х. Удвоение вложенной суммы происходит через число лет, определяемое как частное от деления числа 72 на годовую номинальную ставку процента.

При заключении финансовых соглашений часто приходится решать задачу, обратную задаче нахождения наращенной суммы. В этом случае пользуются схемой №2.

2. ОПРЕДЕЛЕНИЕ ТЕКУЩЕЙ, ПРИВЕДЕННОЙ СТОИМОСТИ "PV" БУДУЩЕГО КАПИТАЛА "FV

Текущая стоимость будущего капитала – очень важное (краеугольное) понятие, используемое при оценке стоимости приносящего доход имущества. Оно используется при оценке текущей стоимости будущего единовременного дохода – ценной бумаги или будущей продажи объекта недвижимости при оценке проектов.

Реклама

Процесс пересчета будущей стоимости капитала в настоящую носит название ДИСКОНТИРОВАНИЯ, а ставка, по которой производится дисконтирование – ставки дисконта. Процессы дисконтирования и наращения (аккумулирования) являются взаимообратными процессами.

Основные формулы операции дисконтирования получаем из выше рассмотренных формул наращения. Например, формулу определения текущей стоимости в применении к ставке сложного ссудного процента определим из формулы (1.3):

(2.3) (2.3)

(2.3.1) (2.3.1)

где

FM2(r,n) =

- фактор текущей стоимости будущего капитала, коэффициент дисконтирования для сложных ставок ссудного процента, который показывает, во сколько раз текущая (современная) сумма меньше наращенной (будущей) стоимости суммы.

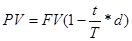

При учете векселей используется формула (2.2.1), являющаяся обратной по отношению к формуле (1.2.1). В ней t - это число дней, которые остались до конечного срока учета векселя. Определяя продолжительность финансовой операции, принято считать за один день выдачи и день погашения ссуды.

Эффективная годовая процентная ставка

Различные виды финансовых контрактов могут предопределять различные схемы начисления процентов. Как правило, в контрактах у нас и в США оговаривается номинальная процентная ставка обычно годовая, которая не отражает реальной эффективности сделки и не может быть использована для сопоставлений. Эффективная годовая процентная ставка (re) обеспечивает переход от текущей стоимости к будущей при заданных значениях этих показателей и однократном начислении процентов. Эффективная годовая процентная ставка определяется как:

re = (1+ )m – 1 )m – 1

где: m – число начислений в год.

Эффективная ставка зависит от номинальных и количественных внутригодовых начислений, причем с ростом m она увеличивается

Пример.

Предприятие может получать ссуду:

а) на условиях ежемесячных начислений процентов из расчета 26% годовых;

б) на условиях полугодового начисления процентов из расчета 27% годовых.

Определим эффективную процентную ставку: а) re = (1+ )12 – 1 = 0,2933=29,3% )12 – 1 = 0,2933=29,3%

б) re = (1+ )2 – 1 = 0,2882=28,8% )2 – 1 = 0,2882=28,8%

Таким образом, вариант (б) является более предпочтительным для предприятия; причем решение не зависит от величины кредита, поскольку критерием является относительный показатель – эффективная ставка, которая зависит лишь от номинальной ставки процента и количества начислений в год.

|