МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОУ ВПО «Ростовский государственный экономический университет (РИНХ)»

Филиал ГОУ ВПО «РГЭУ (РИНХ)» в г. Волгодонске Ростовской области

кафедра _ ФМ и БД _

Работа допущена к защите

_______________________

(подпись, дата)

КУРСОВАЯ РАБОТА

по дисциплине:

Деятельность коммерческого банка в РФ

(наименование учебной дисциплины)

тема (вариант):

Активные операции банков: состав и структура, роль в деятельности банка

(тема, вариант индивидуального задания)

№ зачетной книжки

ФК 06 – 080

Выполнил(а):

|

_________________

(подпись)

|

_____Павленко П.В__

(Ф.И.О. студента)

5 курс 542

(курс, группа)

Банковское дело

(специальность)

|

| Принял(а):

|

_________________

(подпись)

|

_______

Хухлаев Д.Г.____

(Ф.И.О. преподавателя)

|

Волгодонск, 2011 г.

Оглавление

ВВЕДЕНИЕ. 3

1 АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА И ИХ ОРГАНИЗАЦИЯ3

1.1 Законодательное регулирование активных операций коммерческих банков3

1.2 Экономическое содержание и классификация активных операций банка. 3

2 ВИДЫ АКТИВНЫХ ОПЕРАЦИЙ, КОТОРЫЕ ОБЕСПЕЧИВАЮТ БАНКУ ПОЛУЧЕНИЕ ДОХОДОВ.. 3

2.1 Кредитные операции коммерческих банков. 3

2.2 Расчётно-платёжные и кассовые операции банков. 3

2.3 Валютныеоперациикоммерческихбанков. 3

2.4 Операциисценнымибумагами. 3

2.5 Дополнительные операции приносящие доход. 3

3 АКТИВНЫЕ ОПЕРАЦИИ БАНКА И ИХ АНАЛИЗ. 3

3.1 Основные направления и перспективы развития активных операций. 3

3.2 Анализ активных операций. 3

ЗАКЛЮЧЕНИЕ. 3

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 3

Активные операции представляют собой использование собственных и привлеченных ресурсов, осуществляемое банком для получения прибили. В процессе проведения активных операций банки производят различные инвестиции, которые приносят доход в виде процентов, дивидендов или участия в прибыли совместных предприятий.

Экономическая сущность активных операций коммерческих банков заключается в следующих экономически взаимосвязанных задачах, которые решают банки осуществляя активные операции: достижение доходности для покрытия затрат, выплаты дивидендов по акциям, процентов по депозитам и вкладам, и получения прибыли; обеспечение платежеспособности банка, под которой понимается способность банка своевременно и в полном объеме отвечать по своим обязательствам; обеспечение ликвидности, то есть возможность быстрого (желательно без потерь) превращения активов в денежные средства. Наибольшую роль в активных операциях коммерческих банков играют кредитные операции и операции с ценными бумагами.

Реклама

В современных условиях коммерческие банки расширяют комплекс услуг и операций, предназначенных для получения доходов. К таким операциям можно отнести трастовые, гарантийные, операции с использованием пластиковых карт и другое.

Целью работы – изучение активных операций коммерческих банков. Для достижения данной цели необходимо решить следующие задачи: раскрыть экономическую сущность активных операций, их виды и структуру активных операций коммерческих банков; показать роль кредитных операций в деятельности коммерческих банков и их доходности в современных условиях, а также операции коммерческих банков с ценными бумагами на фондовом рынке.

Развитие активных операций коммерческих банков исходя из соображений ликвидности, прибыльности и приемлемого допустимого распределения рисков должно происходить при строгом соблюдении имеющихся законодательных актов, регулирующих соответствующие стороны банковской деятельности, которые прямо или косвенно воздействуют на возможности банков осуществлять вложения средств в те или иные виды активных операций. Такие положения могут иметь характер обязательных для всех банков указаний, касающихся проведения или дальнейшего развития активных операций в целом или их отдельных видов, разрешений на осуществление отдельных видов операций, а также специфических законодательных мер, направленных на стимулирование или ограничение отдельных видов операций путем оказания централизованного воздействия на уровень их прибыльности, риска или ликвидности.

Под законодательными актами обычно понимаются как положения действующего банковского законодательства или регулирования (если таковые имеются), так и отдельные декреты, инструкции, указания органов банковского контроля, имеющие обязательную силу для всех коммерческих банков. Меры, принимаемые органами банковского контроля, могут быть направлены как на оказание прямого воздействия на проведение банками тех или иных операций, так и на создание льготных или дискриминационных условий. Например, для предоставления отдельных видов кредитов, осуществления вложений в те или иные категории ценных бумаг могут предоставляться льготы по их росту или оценке с точки зрения ликвидности. В других случаях эти меры способствуют удорожанию для банков определенного рода вложений. Таким образом, не будет преувеличением сказать, что банковское регулирование оказывает существенное воздействие на ориентацию активных операций коммерческих банков.

Реклама

В уставах банков дается широкая трактовка операций, в том числе активных, которые они могут осуществлять в пределах своего юридического статуса. Наиболее распространенным явлением стало определение в уставе целей деятельности банка с выделением ее важнейших направлений. Вместе с тем уставы содержат формулировку, позволяющую банкам совершать наряду с оговоренными и другие операции в той мере, в которой они необходимы для нормального проведения банком своей деятельности. В целом можно сказать, что уставные ограничения активных операций встречаются, как правило, лишь у специализированных банковских учреждений (например, сберегательных, инвестиционных).

Законодательные акты можно подразделить на регулирующие активные операции в целом, регулирующие их определенные виды или отдельные конкретные операции.

Различные аспекты проведения коммерческими банками активных кредитных операций регламентируются следующими нормативными актами Банка России:

1. Инструкция ЦБ РФ № 110-И от 16.01.2004 в ред. от 20.03.2006 «Об обязательных нормативах банков»;

2. Положение № 54-П от 31.08.1998 «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»;

3. Положение № 39-П от 26.07.1998 г. «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками»;

4. Положение № 89-П от 24.09.1999 «О порядке расчета кредитными организациями размера рыночных рисков»;

5. Положение № 254-П от 26.03.2004 в ред. от 20.03.2006 «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Инструкция № 110-И содержит ряд обязательных нормативов деятельности банков, среди которых: норматив достаточности капитала; максимальный размер риска на одного заемщика или группу связанных заемщиков; максимальный размер крупных кредитных рисков; максимальный размер кредитов, гарантий, поручительств, выданных банком своим участникам.

Платежи наличными независимо от их доли в общем объеме платежей остаются логически первой, исходной, наиболее простой и нередко незаменимой формой платежей. Для их осуществления необходимо наличное денежное обращение, а следовательно, государственная организация такого обращения в широком смысле слова. Базовый документ, в котором выражен такой подход к работе банков и иных предприятий, организаций и учреждений с наличными деньгами, - это Положение ЦБ РФ № 14-П от 5.01.1998 «О правилах организации наличного денежного обращения на территории Российской Федерации».

Расчетно-платежные операции в РФ проводятся по единым правилам, устанавливаемым в законодательстве (ГК РФ)и нормативных актах, издаваемых главным образом ЦБ РФ. К последним следует отнести, прежде всего:

1. Положение № 2-П от 3.10.2002 «О безналичных расчетах в Российской Федерации»;

2. Положение № 222-П от 1.04.2003 «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации»;

3. Положение № 199-П от 9.10.2002 «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

Названные документы допускают проведение безналичных платежей в следующих формах: 1) платежными поручениями; 2) чеками; 3) аккредитивами; 4) по инкассо. Клиенты могут выбирать любую из допустимых форм безналичных платежей исходя из собственных интересов. Банк не вправе препятствовать осуществлению расчетов и платежей в формах, предусмотренных в договорах контрагентов. Платежи проводятся при наличии на счетах клиентов-плательщиков собственных средств, если иное не оговорено между банком и владельцем счета.

Валютное законодательство РФ включает в себя:

1. Отдельные положения Федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 и изм. от 03.05.2006;

2. Отдельные положения Федерального закона «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ в ред. от 12.06.2006;

3. Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ в ред. от 18.07.2005;

4. Положение ЦБ РФ № 286-П от 18.04.2006 «Об установлении и опубликовании Центральным банком Российской Федерации официальных курсов иностранных валют по отношению к рублю»;

5. Инструкция ЦБ РФ № 111-И от 30.03.2004 «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации», в ред. от 29.03.2006;

6. Федеральный закон № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», в ред. от 16.11.2005;

Функционирование РЦБ в целом и деятельность на нем банков регламентируются нормами ряда законов, а также нормативными актами бывшей Федеральной комиссии по рынку ценных бумаг (ФКЦБ), нынешней Федеральной службы по финансовым рынкам (ФСФР) и Центрального банка.

Законы имеются в виду следующие (помимо Гражданского и Налогового кодексов РФ):

1. Федеральный закон № 39-ФЗ от 22.04.1996 «О рынке ценных бумаг»;

2. Федеральный закон № 48-ФЗ от 11.03.1997 «О переводном и простом векселе»;

3. Федеральный закон № 136-ФЗ от 29.07.1998 «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»;

4. Федеральный закон № 46-ФЗ от 5.03.1999 «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

5. Федеральный закон № 152-ФЗ от 11.11.2003 «Об ипотечных ценных бумагах».

А также применяется Инструкция ЦБ № 128-И от 10.03.2006 «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории РФ» и Письмо ЦБ РФ от 10.02.1992 № 14-3-20 в ред. от 29.11.2000 «Положение «О сберегательных и депозитных сертификатах кредитных организаций».

Из документов ФСФР,имеющих непосредственное отношение к деятельности банков на РЦБ, на сегодняшний день важнейшими можно считать следующие:

1. Приказ ФСФР РФ от 16.03.2005 № 05-3/пз-н «Об утверждении порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг»;

2. Приказ ФСФР РФ от 16.03.2005 № 05-4/пз-н «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг»;

3. Приказ ФСФР РФ от 16.03.2005 № 05-5/пз-н «Об утверждении положения о раскрытии информации эмитентами эмиссионных ценных бумаг»;

4. Приказ ФСФР РФ от 12.01.2006 № 06-5/пз-н «Об утверждении порядка выдачи Федеральной службой по финансовым рынкам разрешения на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за пределами Российской Федерации».

Законодательная база дополнительных операций банков состоит главным образом из норм ГК РФ. Особые законы посвящены операциям лизинга и операциям с драгоценными металлами. Специальное банковское законодательство фактически обходит молчанием данную проблематику (за исключением ст. 5 Закона «О банках и банковской деятельности»).

Не очень развита в рассматриваемой части и нормативная база Центрального банка. Из многих сотен его нормативных актов вопросам дополнительных операций (сделок) КО посвящены всего 3-4 десятка. При этом в наибольшей степени нормативно обеспечены операции с драгоценными металлами, операции сопутствующие, из операций неспецифических - операции с финансовыми картами.

Чаще всего под активами понимается совокупность имущественных прав хозяйствующего субъекта, а под активами банков — собственные и привлеченные средства, размещенные в ссудные и другие активные операции кредитной организации.

Активные операции кредитных организаций — это размещение собственных и привлеченных средств банка с целью получения дохода. Такие операции учитываются на активных балансовых счетах. Они составляют существенную и определяющую часть операций кредитного учреждения. По российскому законодательству к активным банковским операциям относятся:

1. кредитные, кассовые, валютные, операции с драгоценными металлами и драгоценными камнями;

2. выдача банковских гарантий и поручительств за третьих лиц, предусматривающих их исполнение в денежной форме;

3. приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

4. доверительное управление денежными средствами и другим имуществом, лизинговые, факторинговые, форфейтинговые операции, вложения банка в ценные бумаги;

5. другие операции.

Экономическое содержание активных операцийорганизаций проявляется в их классификации. В основу классификации активов могут быть положены следующие признаки:

- вид операции;

- степень рисковости;

- характер размещения средств;

- уровень доходности;

- уровень ликвидности;

- валюта;

- срок;

- регулярность осуществления;

- движение денежных средств по счетам.

В зависимости от вида операцииактивные операции кредитных организаций делятся на ссудные, расчетные, кассовые, инвестиционные и фондовые, комиссионные, гарантийные.

Ссудные операции— это операции по выдаче (предоставлению) средств заемщику на началах срочности, возвратности и платности.

Согласно российскому законодательству к ссудным операциям приравниваются:

- предоставление кредитов (займов), размещение депозитов, в том числе межбанковских кредитов (депозитов, займов), прочее размещение средств, включая размещение требований на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

- учет векселей;

- уплата кредитной организацией бенефициару сумм по банковским гарантиям, ие взысканных с принципала;

- денежные требования кредитной организации по сделкам финансирования под уступку денежного требования (факторинг);

- требования кредитной организации по приобретенным по сделке правам (требованиям) (уступка требования);

- требования кредитной организации по приобретенным на вторичном рынке закладным;

- требования кредитной организации по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

- требования кредитной организации к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов);

- сделки РЕПО ( прямые и обратные);

- требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга).

Расчетные операции— это операции по оплате со счетов клиентов их обязательств перед контрагентами.

Кассовые операции— это операции по выдаче наличных денег.

Инвестиционные операции— это операции по вложению кредитной организацией своих средств в ценные бумаги и паи небанковских структур в целях совместной коммерческой деятельности.

Фондовые операции— это операции с ценными бумагами (помимо инвестиционных) на организованном (биржевом) и неорганизованном рынках.

К фондовым операциям относятся:

- операции с векселями по покупке, опротестованию векселей, инкассированию, домицилированию, акцепту, индоссированию, выдаче вексельных поручений, хранению векселей и т.д.;

- операции с фондовыми бумагами, котирующимися на фондовых биржах, — дилерские и брокерские;

- операции с производными финансовыми инструментами.

Комиссионными операцияминазываются операции, осуществляемые кредитными организациями по поручению, от имени и за счет клиентов и приносящие доход в виде комиссионного вознаграждения.

К таким операция относятся: операции по инкассированию дебиторской задолженности, переводные операции, торгово-комиссионные (покупка валюты, драгоценных камней и металлов и другие), доверительные операции, операции по предоставлению клиентам юридических и иных услуг.

Гарантийные операции— это операции по выдаче кредитной организацией гарантии или поручительства по уплате долга клиента третьему лицу при наступлении указанных в гарантии условий и которые приносят комиссионный доход.

Взависимости от степени рисковостивсе активные операции делятся следующим образом:

- стандартные (степень риска — 0%);

- нестандартные (степень риска — от 1 до 20%);

- проблемные (степень риска — от 21 до 50%);

- сомнительные (степень риска — от 51 до 99%);

- безнадежные (степень риска — 100%).

В зависимости от характера размещения средств можно выделить:

- первичные —

прямое размещение средств, например выдача межбанковского кредита;

- вторичные, связанные с отчислениями банков в специальные фонды, например, в фонды обязательных резервов, в страховые фонды и пр.;

Инвестиционные— вложение средств банка в основные фонды, в инвестиционный портфель ценных бумаг, участие в деятельности других организаций, активные операции.

По уровню доходностиоперации следует подразделять так:

- приносящие доход— высокодоходные, низко доходные, приносящие стабильный или нестабильный доход;

- неприносящие дохода— беспроцентные ссуды, векселя, выдача денежных средств, отчисления в обязательные резервы и пр.

По уровню ликвидностиактивные операции подразделяются на операции, характеризующиеся мгновенной (кассовые операции), текущей (операции ссудные и расчетные, сроком до 30 дней) и долгосрочной ликвидностью, а также на неликвидные операции.

Повиду валютыактивные операции делятся на операции в рублях и в иностранной валюте.

По срокувыделяются срочные краткосрочные (на 1 день, 7 дней, 30 дней, 3, 6, 9 и 12 месяцев), долгосрочные (свыше года, до 3 лет, свыше 3 лет) и бессрочные активные операции (до востребования).

Порегулярности осуществленияактивные операции могут быть регулярные (постоянные или совершаемые с определенной периодичностью) и иррегулярные (случайные, эпизодические).

Взависимости от движения денежных средств по счетамактивные операции подразделяются на связанные (балансовые) и не связанные с движением денежных средств по счетам (внебалансовые).

Основой активных операций коммерческого банка следует считать операции кредитования. Субъектами кредитных отношений в области банковского кредита являются хозяйствующие субъекты, население, государство и сами банки.

Банковские кредиты подразделяются на ряд видов по различным критериям или признакам. В основу их классификации могут быть положены разные особенности, отражающие те или иные стороны кредитования.

В зависимости от субъекта кредитования различают кредиты государственным и негосударственным предприятиям и организациям, гражданам, занимающимся индивидуальной трудовой деятельностью, другим банкам, прочим хозяйственным субъектам, включая органы власти, совместные предприятия, международные объединения и организации.

По назначению различают кредит потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный. По сфере применения кредиты подразделяют на кредиты в область производства и в сферу обращения.

По срокам пользования кредиты бывают до востребования и срочные (среди которых, в свою очередь, выделяют краткосрочные, среднесрочные и долгосрочные).

Долгосрочный кредит инвесторам на инвестиционные нужды в большей степени отвечает принципам работы в условиях рынка, чем финансирование капитальных вложений из других источников.

Государственные кредиты на инвестиционные нужды предоставляются предприятиям-инвесторам Минфином РФ через коммерческие банки или напрямую. Кредитные ресурсы выделяются коммерческим банкам на срок, предусмотренный соглашением с Минфином РФ. Размер маржи, взимаемой с инвесторов, не более 3%.

Потребительский кредит — это ссуды, предоставляемые населению. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

Кредит овердрафт носит многоцелевой краткосрочный характер. Он предоставляется в случае разрыва в платежном обороте клиента, когда его текущие финансовые потребности превышают собственные ресурсы.

По размерам различают кредиты крупные, средние и мелкие.

В зависимости от платности банковские кредиты подразделяются на ссуды с рыночной, повышенной и льготной процентной ставкой. Различают частные и совокупные объекты кредитования.

Банковские ссуды делятся в зависимости от валюты, применяемой при кредитовании (кредиты в рублях, долларах США, евро и т.д.).

Важный критерий классификации кредитов — их обеспеченность. Обеспеченность в широком смысле — это наличие гарантий, дающих уверенность в том, что ссуда будет своевременно возвращена кредитору и за ее использование от заемщика будет получена установленная плата.

По видам и наличию обеспечения следует выделить еще некоторые виды кредитов.

Ломбардный кредит — под залог ценных бумаг. Заемщиком в виде обеспечения могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные сертификаты. К залогу принимаются как именные ценные бумаги, так и бумаги на предъявителя. При непогашении заемщиком задолженности по ссуде заложенные в обеспечение кредита ценные бумаги в установленном порядке (и в конкретно определенный срок) переходят в собственность банка.

Вексельный кредит — ссуды под обеспечение векселями.

Они делятся на два вида: учет векселей и ссуды под их залог.

Учет векселей — это покупка их банком, в результате чего они полностью переходят в собственность кредитной организации, а вместе с ними и право требования платежа от векселедержателей.

Ссуды под залог векселей отличаются от учета векселей тем, что собственность на вексель банку не переуступается, он только закладывается векселедержателем на определенный срок с последующим выкупом после погаЩения ссуды; при этом ссуда выдается не в пределах полной суммы векселя, а только на 60—90% его номинальной стоимости. К векселям, принимаемым в залог, банки предъявляют те же требования юридического и экономического характера, что и к учитываемым.

Наибольшее распространение получила практика предоставления ссуд одним банком.

Однако по мере развития экономик отдельных стран и интеграционных группировок появляется потребность в крупных кредитах, превышающих возможности отдельных банков. Это заставляет банки объединяться в группы и разрабатывать принципы синдицированного кредита. Синдицированный кредит — это вид кредита, который предоставляется двумя или более кредиторами, объединившимися в синдикат (консорциум), одному заемщику. Группа банков-кредиторов (консорциум) объединяет на срок свои временно свободные финансовые ресурсы с целью кредитования определенного объекта или заемщика. Один банк или небольшая группа ведущих банков-координаторов от имени всего синдиката (консорциума) ведет переговоры с заемщиком по условиям кредитного соглашения, обеспечивает мобилизацию необходимых сумм. Координаторы контролируют предоставление кредита, его использование и погашение.

Бывают случаи, когда два или более банка предоставляют заемщику параллельные кредиты.

Тогда в отличие от схемы выдачи синдицированного кредита переговоры с клиентом каждый банк проводит отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий кредитный договор.

Осуществление расчетов и платежей для клиентуры и для самих банков обоснованно относят к основным и даже важнейшим, базовым банковским операциям, т.е. таким, которые конституируют само понятие банка. Предприятиям, организациям, учреждениям и населению банки нужны и интересны, прежде всего, как расчетные (и кредитующие) организации. Кризис банков выражается, прежде всего, в утрате ими указанной основополагающей способности - удовлетворять потребности клиентов в четком проведении необходимых им расчетов и платежей (а также в кредитах).

Типичные примеры расчетов, ведущихся в банках, - определение объемов и цен привлекаемых и размещаемых ресурсов, размеров остатков средств на счетах клиентов, налогов, обязательных резервов, дивидендов, начисление процентов и комиссионных и т.д. Поскольку расчеты, выполняемые в бухгалтериях банков, играют вспомогательную, обеспечивающую роль, далее речь будет идти, как правило, о платежах.

В отличие от собственно расчетов платежи представляют собой передачу или перевод денег должником (плательщиком) тому, кому он должен в соответствии с расчетами (получателю), т.е. акт надлежащего выполнения должником своего денежного обязательства, в результате чего он освобождается от долга.

Вся совокупность банковских операций (видов работ сотрудников банков), обеспечивающих платежи как процесс выполнения субъектами экономики своих денежных обязательств, может быть представлена следующим образом:

1. Вспомогательные:

- операции открытия счетов клиентов;

- акцептные операции (получение согласия или отказа плательщика оплатить платежный документ);

- авальные операции (когда гарантом или поручителем выступает не сам банк);

- блокировка счетов клиентов (например, по решению суда) и снятие блокировки;

- операции закрытия счетов клиентов;

- операции информирования клиентов о движении средств на их счетах.

2. Основные:

- операции ведения счетов клиентов, зачисление на счета средств;

- кассовые операции (прием и выдача наличных денег);

- операции ведения собственных счетов в учреждениях центрального банка и в других кредитных организациях;

- операции ведения корреспондентских счетов других кредитных организаций, открытых в данных банках.

3. Дополнительные:

- переводные операции (перевод средств клиента с одного его счета на другой);

- кассовые операции (конвертация одной валюты в другую, перевод наличных денег в безналичные и наоборот, размен и обмен денег и др.);

- операции инкассирования денежной выручки клиентов;

- акцептные операции (когда банк дает согласие или отказывает оплатить платежный документ, предъявленный к счету его клиента);

- авальные операции (когда гарантом или поручителем выступает сам банк);

- учетные, факторинговые и передаточные (индоссирование) операции.

Все платежи (и предшествующие им расчеты), осуществимые банками, с точки зрения адресатов платежей делятся на собственные (расчеты и платежи по собственным операциям банка) и клиентские (расчеты и платежи по операциям клиентов).

С точки зрения технологии проведения (необходимого состава кредитных организаций-участников) те и другие подразделяются на:

- внутрибанковские платежи (участник - один данный банк);

- межбанковские платежи (участников - минимум 2 КО).

Все представленные здесь банковские операции (услуги) являются традиционными и давно освоенными, доступными практически для всех банков. Добиться конкурентных преимуществ на рынке данных услуг можно по сути лишь двумя способами - проводя клиентские платежи быстрее, чем это делают другие банки (что требует применения современных, но достаточно дорогих технических средств, и разработки оптимальных маршрутов платежей), и назначая умеренные, приемлемые для максимального числа клиентов тарифы за свои услуги.

2.3 Валютные

операциикоммерческихбанков

Внешнеэкономическая деятельность коммерческих банков связана с осуществлением банковских операций в рублях и валюте при экспорте-импорте товаров и услуг, их реализации на территории РФ и за иностранную валюту, в сделках неторгового характера и при проведении хозяйственных операций нерезидентами внутри страны.

К банковским операциям с иностранной валютой относятся:

- ведение валютных счетов клиентуры;

- установление корреспондентских отношений с российскими уполномоченными и зарубежными банками;

- международные расчеты, связанные с экспортом и импортом товаров и услуг;

- покупка и продажа иностранной валюты на внутреннем валютном рынке;

- привлечение и размещение валютных средств внутри РФ;

- кредитные операции на международных денежных рынках;

- депозитные и конверсионные операции на международных денежных рынках.

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям (рис.2.1).

Основополагающий вариант классификации валютных операции вытекает из Закона РФ от 9 октября 1992 г. “О валютном регулировании и валютном контроле”.

Он состоит в следующем: все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

- текущие валютные операции;

- валютные операции, связанные с движением капитала.

Текущие операции совершаются в течении 180 дней. Свыше этого срока следуют операции, связанные с движением капитала, которым присущ более высокий риск. Их ограничения имеют свой смысл:

- предотвращение существенного сокращения золотовалютных резервов;

- сглаживание резких колебаний курса валюты РФ;

поддержание устойчивости платежного баланса РФ.

Перечисленные ограничения носят недискриминационный характер и отменяются органами валютного регулирования по мере устранения обстоятельств, вызвавших их установлений.

Текущие операции в отличие от операций связанных с движением капитала, осуществляются без ограничений

| Ввоз и пересылка в/из РФ валютных ценностей |

|

| Осуществление международных денежных переводов |

|

| Операции, связанные с переходом права собственности и иных прав на валютные ценности |

|

| Текущие валютные операции, осуществляемые резидентами без ограничений |

|

| Операции, связанные с движением капитала, осуществляемые резидентами в порядке, устанавливаемом ЦБ РФ |

|

| Операции, связанные с размещением капитала за пределами России |

|

| Операции, связанные с привлечением капитала в Россию |

|

Рисунок 2.1 Классификация валютных операций

Операции банков с ценными бумагами могут быть как активными, так и пассивными.

Российские банки имеют право осуществлять фондовые и доверительные операции.

К этим операциям относятся:

- эмиссия и размещение вновь выпущенных ценных бумаг;

-кредитование под залог ценных бумаг;

-покупка и продажа ценных бумаг за собственный счет и по поручению и за счет клиента;

-хранение и управление ценными бумагами клиентов.

Таким образом, в зависимости от операций коммерческие банки могут выступать на рынке в качестве эмитента ценных бумаг, финансового инвестора и посредника в отношениях сторонних эмитентов и инвесторов. Объектом данных операций являются ценные бумаги. Виды операций банка с ценными бумагами представлены в таблице 2.1.

Таблица 2.1

Виды операций банка с ценными бумагами

| Наименование операции |

Задачи банка при осуществлении операции |

Технология проведения операции |

В чем интерес банка |

| 1 |

2 |

3 |

4 |

| Посредничество банка между эмитентами ценных бумаг и инвесторами |

Получение максимально возможной прибыли за счет посреднических услуг при распространении среди инвесторов максимально возможного объема ценных бумаг эмитентов |

1. «Полный выкуп с перепродажей» - банк выкупает за свой счет весь выпуск ( или свою долю выпуска), чтобы потом перепродать с надбавкой;

2. «Распространение гарантий выкупа» - банк ищет инвесторов ценных бумаг эмитента и сам

|

Перепродать как можно большую часть выпуска по максимально возможной цене. Распространить максимально большую часть выпуска, чтобы получить за это максимальное вознаграждение. |

| Продолжение таблицы 2.1 |

| 1 |

2 |

3 |

4 |

гарантирует, выкупит всю нераспроданную среди сторонних инвесторов часть выпуска

3. «Распространение без гарантии выкупа» - банк ищет инвесторов для ценных бумаг эмитентов, но нераспроданную часть выпуска сам не покупает.

|

| Купля или продажа банком ценных бумаг на вторичном рынке за счет и поручительство клиента |

Получения вознаграждения от клиента за точное и быстрое исполнение указаний по покупке или продаже ценных бумаг |

1. Банк заключает договор комиссии о покупке бумаг для клиента о продаже бумаг клиента, в исполнения которого банк заключает сделку купли – продажи от своего имени с третьим лицом;

2. Банк заключает договор поручения как с продавцом, так и с покупателем ценных бумаг, которые по инициативе и при посредничестве банка заключают между собой договор купли – продажи.

|

Получить от клиентов максимально возможное вознаграждение. |

| Покупка и продажа банком ценных бумаг от своего имени и за свой счет с целью получения доходов по этим операциям |

1. Поддержание собственного инвестиционного портфеля ценных бумаг |

Банк эпизодически выходит на рынок, где принимает решение продать, купить или придержать ценную бумагу исходя из долгосрочной оценки прибыльности этой бумаги. |

Банк ориентируется на долгосрочные факторы доходности ценной бумаги. |

2. Спекуляция ценными бумагами, т.е. покупка с последующей по возможности скорой перепродажей с целью получения прибыли за счет разницы в ценах

|

Банк часто выходит на рынок, работая, как правило, с постоянным кругом контрагентов, « играет» на краткосрочной конъюнктуре рынка |

Банк ориентирован на краткосрочные колебания цен, старается максимизировать разницу между ценой покупки и продажной ценой бумаги |

| Продолжение таблицы 2.1 |

| 1 |

2 |

3 |

4 |

| 3. «Котировка» определенных ценных бумаг, т.е. участие на рынке в качестве продавца этих бумаг для всех желающих купить, в качестве покупателя – для всех желающих продать. |

Банк отвечает на любую просьбу со стороны участников рынка о заключении с ними сделки купли – продажи, называя предварительно цены, по которым он согласен в данный момент купить ту или иную ценную бумагу, если контрагент захочет эту бумагу продать, и продать если контрагент захочет купить |

Банк старается предугадать движение рыночной цены ценной бумаги и назначает цены продавца и покупателя так, чтобы получить доход на разнице в ценах и не потерять на повышении или понижении цены. |

Всю совокупность дополнительных операций (услуг), которые российские банки должны или вправе проводить (оказывать), можно представить в виде следующих четырех крупных блоков:

1. Общие (неспецифические для банков).

2. Вспомогательные (обязательные).

3. Сопутствующие.

4. Специальные.

Законодательная база дополнительных операций банков состоит главным образом из норм ГК РФ. Особые законы посвящены операциям лизинга и операциям с драгоценными металлами.

Общие (неспецифические) операции. К данной группе операции (услуг) можно отнести:

- лизинговые операции;

- операции доверительного управления;

- факторинговые операции;

- форфейтинговые операции;

- электронные услуги;

- операции с драгоценными металлами и драгоценными камнями;

- поручительские и гарантийные операции (могут относиться и к блоку сопутствующих услуг). Гарантийные операции включены в данный блок потому, что банковскую гарантию могут выдавать и страховые компании;

- консультационные услуги (могут относиться и к блоку сопутствующих услуг);

- услуги депозитного хранения ценностей.

Лизинговые и некоторые другие операции из этого ряда банки обычно проводят не непосредственно, а через свои дочерние организации.

Вспомогательные операции (услуги) банков - это операции (услуги), которые, как правило, нужны клиентам не сами по себе, а как технологически необходимые условия оказания им банками основных, а также некоторых видов дополнительных услуг. Указанные услуги хотя и являются жестко необходимыми для проведения других операций, содержательно с ними не сливаются и образуют особую группу. Имеются в виду операции (услуги) следующего рода.

1. Открытие клиентам всевозможных счетов

Как известно, любые операции для клиента банк может проводить только при условии, что данный клиент открыл у него необходимые счета (и держит на них достаточные в целом суммы денег). Однако здесь имеются существенные нюансы.

2. Акцептные операции

Имеются в виду необходимые действия банка, где открыт счет клиента, направленные на своевременное получение согласия или отказа плательщика (должника клиента) оплатить платежный документ клиента. Эти действия могут относиться и к операциям, сопутствующим расчетно-платежному обслуживанию клиентов.

3. Авальные операции

Подразумеваются необходимые действия обслуживающего банка, связанные с принятием гарантий или поручительств третьих лиц за клиентов банка. Данные действия могут относиться и к операциям гарантийным как операциям неспецифическим, а также к операциям, сопутствующим расчетно-платежному обслуживанию клиентов.

4. Установление корреспондентских связей и ведение соответствующих счетов

Банк устанавливает корреспондентские связи с другими банками (иными КО) и ведет соответствующие счета (в том числе держит определенные суммы денег на своих счетах лоро в кредитных организациях-корреспондентах), преследуя комплексные цели, но при этом на первом месте должны стоять задачи быстрого и качественного обслуживания деловых связей его клиентов в части расчетно-платежных операций.

5. Обеспечение клиентов бланками расчетно-кассовых документов (чековыми книжками, объявлениями на взнос наличных денег и т.п.).

6. Закрытие счетов клиентов.

Могут быть и иные виды вспомогательных услуг банков (например, связанные с синдицированным кредитованием клиента).

Рассмотрим некоторые виды сопутствующих операций.

В процессе кредитной деятельности банк, если сочтет это возможным и целесообразным, может обогащать данную деятельность в интересах клиентов и своих собственных, беря на себя некоторые дополнительные виды работ:

- открытие кредитной линии;

- кредитование с овердрафтом;

- кредитование с применением собственных векселей банка;

- кредитование ценными бумагами (когда в кредит, т.е. во временное пользование выдаются сами ценные бумаги) (относится также к операциям, сопутствующим обслуживанию клиентов на рынке ценных бумаг);

- организация синдиката банков-кредиторов;

- помощь потенциальному заемщику в качественной подготовке всей документации, необходимой для рассмотрения вопроса о выдаче кредита, прежде всего ТЭО кредита и текстов договоров;

- участие в разработке бизнес-плана кредитозаемщика.

Операции, сопутствующие расчетно-платежному обслуживанию клиентов.

Расчетно-платежное обслуживание клиентов банка (включая и другие банки, и иные КО) может при наличии возможностей и заинтересованности сторон сопровождаться оказанием им следующих групп дополнительных услуг:

переводы средств клиента с одного его счета на другой в целях их

лучшего сохранения и приумножения;

- поиск платежных документов клиента, если они почему-то не получены вовремя или затерялись в других банках или иных организациях;

- определение оптимальных способов и маршрутов проведения платежей по обязательствам клиентов;

- акцептные операции.

Имеется в виду, что банк, заботящийся об интересах клиента, дает согласие или мотивированно отказывает в оплате платежного документа, предъявленного к счету клиента.

- авальные операции.

В данном случае такие операции означают, что гарантом или поручителем по сделке клиента выступает сам банк.

- учетные и передаточные операции.

Предполагают, что банк либо учитывает (покупает, засчитывает) ценные бумаги, предложенные ему клиентами, либо делает на таких бумагах передаточные надписи (индоссамент) в пользу третьих лиц и тем самым решает без денег проблемы своих клиентов (а возможно, и собственные) в сфере платежей. Данные операции можно рассматривать и как сопутствующие фондовым клиентским операциям.

- факторинговые и форфейтинговые операции как инструменты решения платежных проблем клиентов;

- операции открытия и исполнения аккредитивов;

- инкассовые операции;

- операции гарантийные и операции поручительства за клиентов;

- выполнение функций расчетного (клирингового) центра.

Также моно выделить операции, сопутствующие обслуживанию клиентов на рынке ценных бумаг и валютному обслуживанию клиентов.

Специальные операции банков - это такие их дополнительные операции (сделки), которые становятся необходимыми и/или возможными только в особых обстоятельствах и случаях, иначе говоря, могут иметь место только на специальных и даже специфических рынках. Такими операциями занимается крайне ограниченный круг банков, а некоторыми из них - просто единичные банки, причем не всегда успешно.

Имеются в виду, например:

- эпизодические операции банков в сфере торговли;

- финансовое оздоровление банками других банков и предприятий;

- операции банков на рынке долгов, в том числе банковских;

- операции банков в оффшорных зонах.

Анализ деятельности банка имеет огромное значение для самого банка, для клиентов, а также для Центрального Банка РФ. Банк на основе анализа своей деятельности, а также деятельности других банков может оценивать эффективность и качество своей работы и определять направления ее улучшения. Акционеры и клиенты банка на основании такого анализа получают возможность оценивать его надежность и доходность для решения вопроса о целесообразности дальнейших взаимоотношений.

При рассмотрении деятельности банка прежде всего изучается финансовое положение банка, характеризующееся системой количественных и качественных показателей, отражающих фактическое наличие, размещение и использование банковских ресурсов.

Анализ деятельности банка включает следующие этапы:

- оценку состояния и результатов деятельности банка в момент проведения анализа;

- сравнение состояния и результатов деятельности банка за выбранный период;

- обобщение результатов анализа и подготовку рекомендаций для принятия решений, направленных на повышение эффективности деятельности банка.

Анализ активных и пассивных операций – основное средство при определении финансовой устойчивости банка. Это объясняется тем, что от качества активных банковских операций зависят достаточность капитала банка и уровень принимаемых кредитных рисков.

Анализ структуры активных и пассивных операций может быть количественным и качественным. При качественном анализе активных операций определяется направление использования средств банка, а при качественном анализе пассивных операций – источники собственных и привлеченных средств.

Основной задачей анализа активных операций является определение:

- доли работающих активов (активов, приносящих доход) в бухгалтерском балансе банка и их соотношения;

- структуры кредитного портфеля, включая кредитные вложения

- прочие активы.

Основной задачей анализа пассивных операций является определение следующих параметров:

- соотношение собственных и привлеченных ресурсов банка, а также степени зависимости от рынка межбанковских кредитов;

- доли стабильных остатков на счетах “до востребования”;

- сроков использования привлеченных ресурсов.

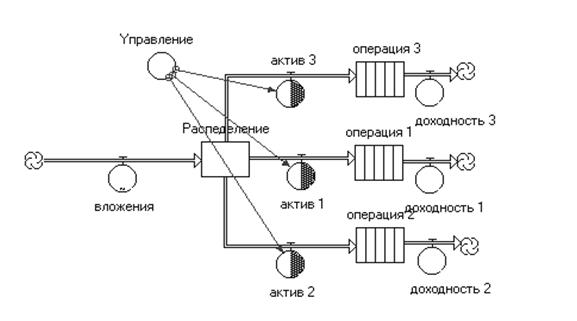

Один из наиболее продуктивных подходов управления активными операциями состоит в анализе его финансовых потоков. В его рамках рассматриваются потоки доходов и инвестиций, наращивание активов и распределение прибылей, отдельные инвестиционные операции и их серии. Инвестиции и кредитные операции удобно представить как потоки финансовых вложений и встречные поступления доходов от них. На этом принципе в мировой банковской практике строится целый класс банковских имитационных моделей. Он обеспечивает целостный взгляд на деятельность компании, разработку оперативных и стратегических планов, а также подготовку отдельных важных инвестиционных операций. Идеология финансовых потоков (cash flow) является одной из принципиальных основ современного западного банковского менеджмента. Структурные модели хозяйственных объектов (в т.ч. “потоковые”) прочно вошли в перечень передовых направлений новейших банковских технологий. Имитационные модели коммерческих банков реализуются на базе пакетов структурного моделирования, электронных таблиц, специализированных банковских экспертных пакетов. Создание таких моделей не требует больших затрат и вполне доступно банкам со средними возможностями. В то же время они являются необходимым элементом менеджмента крупнейших «системообразующих» банков, поскольку позволяют поднять планирование и управление банковскими операциями на качественно новый уровень. Обычные программные средства предназначены в основном для действий в рамках заданной структуры инвестиционных портфелей. С помощью общепринятых программных средств мы можем отслеживать котировки (например, пакет Metastock позволяет делать это в реальном масштабе времени в течение торгового дня), формировать оптимальный портфель активов с учетом доходности или риска. Однако ни один из распространенных пакетов не позволит оперативно проанализировать принципиально различные варианты стратегий, разработать инвестиционный план операций, представить наглядную панораму инвестиционных операций банка. Более широкие возможности в области планирования и управления инвестиционными операциями банка открывает использование специальных «потоковых» программных средств и методов. Их важное преимущество заключается в том, что они обеспечивают планирования последовательности действий трейдеров, смену инвестиционных стратегий. В инвестиционные схемы могут быть включены новые звенья и структурные элементы. Для инвестиционных операций существенное значение имеет возможность введения в модель не только собственно финансовых потоков, но и серии инвестиционных операций, движение различных видов активов, ценностей и документов (ценных бумаг, контрактов, заявок, расписок и пр.) Один из способов применения имитационных моделей выглядит следующим образом: разрабатывается группа основных эталонных инвестиционных стратегий. Далее вводятся прогнозные данные и другие переменные (прежде всего - график средств, которые банк готов выделить для проведения инвестиций). Расчеты ведутся одновременно для всех альтернативных стратегий. По итоговым результатам появляется возможность сформировать схему, в наибольшей степени отвечающую целям инвестора. Стратегии могут быть скорректированы оператором по ходу проведения расчетов. Становится возможным и планирование инвестиционных операций, когда компания точно знает, каким должен быть ее портфель активов в каждый следующий момент времени. Рабочая страница модели активных операций банка выглядит следующим образом (рис. 3.1).

Структурные модели инвестиционных операций наиболее эффективны в руках профессиональных аналитиков инвестиционных подразделений банка. Планирование кредитных операций - одна из актуальных задач, стоящих перед сотрудниками кредитного управления любого коммерческого банка. Задачи планирования кредитных операций с успехом могут быть решены при помощью “потоковых” методов. Кредитную деятельность банка представляют в виде серий кредитных операций и финансовых потоков, циркулирующих между банком и его клиентами. В случае использования потоковых моделей задача управления кредитной деятельностью сводится к определению параметров и конфигурации кредитных потоков и серий кредитных операций.

Рисунок 3.1. Рабочая страница модели активных операций Рисунок 3.1. Рабочая страница модели активных операций

Поскольку одними из основных активных операций является кредитование, в целях повышения качества организации кредитного процесса предстоит осуществить разработку процедур и регламентов, регулирующих совершение кредитных сделок, оценивающих уровень рисков, определяющих этапность и содержание контроля.

Внедрение системы установления рейтинга клиента, определения кредитоспособной и заемщика и вероятности выполнения им своих финансовых обязательств должны стать основой кредитной работы банка.

Портфель банковских ссуд подвержен, всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску неплатежей. Управление кредитным риском требует от банка постоянного контроля за структурой портфеля ссуд и их качественным составом .

Применение ростовщических процентных ставок является источником такого дополнительного вида риска как риск моральный (moral hazard). Ненадежный заемщик, уплачивая неадекватно высокие проценты, при наступлении тех или иных, неблагоприятных для него событий, склонен считать, что имеет некое моральное право не возвращать ссуду полностью или частично или перестать уплачивать проценты.

Не следует упускать из виду также и проблему "неблагоприятного отбора" (adverse selection). В данном случае, источником является недифференцированность ценовых условий при предоставлении кредита. Все заемщики получают кредит по единым ставкам, которые отличаются только в зависимости от срока кредитования. Совершенно не дифференцируется рискованность заемщиков. Такие действия кредитора могут привести к накоплению в его портфеле "плохих" ссуд в связи с тем, что на условия "под одну гребенку" преимущественно соглашаются малоопытные заемщики, которые "сегодня, здесь и сейчас" решают свою задачу (получить деньги во что бы то ни стало) и зачастую склонны приукрашивать свою платежеспособность.

Следует отметить, что разумный компромисс, может быть, достигнут на пути комплексного подхода к оценке рисков, как основания для принятия решения о кредитовании. Этот подход должен включать в себя:

- разработку автоматизированных скоринговых методик, которые позволяют делегировать право принятия решения о предоставлении кредита на уровень кредитного инспектора, который оценивает качество заемщика по формальным задокументированным признакам и принимает решение на основании четко сформулированных критериев;

- мониторинг, сбор и обработку статистических днных о результатах свершившихся "кредитных экспериментов" и корректировку статистической скоринговой модели на уровне подразделения, в компетенцию которого входят вопросы риск-менеджмента;

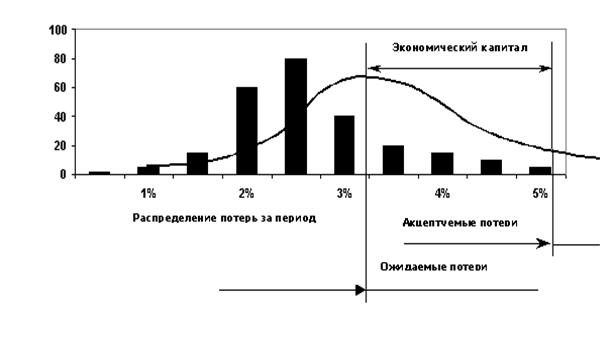

- применение процентных ставок, которые вкупе с экономическим капиталом должны покрывать некоторый "пороговый" или акцептуемый уровень потерь который является предметом для принятия решений на уровне топ-менеджмента; естественно, что данный "порог" является результатом интегрированного управленческого решения, в котором должно быть учтено не только отношение менеджмента к рискам (в координатах "осторожность" и "склонность" к риску), но и условия той рыночной среды, которая окружает кредитора (речь идет о конкурентных рыночных ставках) и которую не учитывать просто нельзя;

- поддержание адекватного собственного капитала кредитора, т.е. соблюдение принципа достаточности уровня так называемого экономического капитала (рис.3.2), который является определенным буфером в случае возникновения каких-либо драматических для кредитора потерь, превышающих ожидаемый уровень.

Рисунок 3.2. Принцип уровня достаточности

Кратко коснемся сущности скорингового подхода при оценке кредитных рисков.

Скоринг представляет собой статистическую модель, с помощью которой, на основании анализа состоявшихся ранее кредитных "экспериментов", формируется один или несколько "триггерных" (пороговых) числовых уровней, с помощью которых потенциальные заемщики делятся на два или несколько классов (рейтингов).

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных показателей (как качественных, так и количественных, например, финансовых коэффициентов или их конгломератов, а также доходов заемщика). В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и кредитор имеет возможность упорядочить своих клиентов по степени возрастания кредитоспособности.

Интегральный показатель для каждого клиента сравнивается с некоторым числовым порогом. Если интегральный показатель превышает пороговое значение, то принимается положительное решение о предоставлении кредита. В противном случае кредитная заявка не удовлетворяется.

Входящие в оценку показатели, если рассматривать только кредитование физических лиц, можно разбить на несколько групп:

- характеризующие правоспособность и дееспособность клиента (например, его возраст, гражданство, наличие регистрации по месту получения кредита, семейный статус, наличие иждивенцев и т.д., а также отсутствие каких-либо ограничений дееспособности);

- характеризующие платежеспособность клиента (социальный статус, квалификация, наличие постоянного места работы или другого источника доходов, величина доходов, их регулярность, наличие автомобиля, квартиры, другой недвижимости);

- характеризующие его этичность в деловых вопросах (наличие положительной кредитной истории, отсутствие судимости и прочее); при достаточной квалификации кредитного инспектора могут применяться также и субъективно-психологические характеристики, полученные в результате так называемого лай-контроля (lie - ложь [англ.]).

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политика банка.

Современный отечественный опыт кредитования в условиях рыночной экономики во многом еще не сложился вследствие небольшого срока развития системы коммерческих банков и, поэтому не может быть в достаточной степени обобщен. Кроме того, изучение зарубежного опыта и использование его в современной отечественной банковской практике поможет снять многие проблемы наших банкиров, многие из которых испытывают элементарный недостаток знаний.

Выявлению на ранней стадии кредитов с высокой степенью риска в портфеле ссуд банка поможет изучение пяти групп факторов, которые практикуются в американских коммерческих банках:

Данные из истории заемщика:

- факты недавней финансовой несостоятельности заемщика;

- расхождения и противоречия в информации о заемщике.

Данные, касающиеся руководства и управления деятельностью заемщика:

- заемщик ищет партнера, на чьи связи можно рассчитывать;

- невысокие моральные качества руководителя;

- борьба за власть в руководстве, между партнерами - владельцами компании;

- частые смены в руководстве.

Информация, отражающая производственную деятельность заемщика:

- круг поставщиков и покупателей у заемщика не диверсифицирован;

- ослаблен контроль заемщика за своими дебиторами;

- заемщик работает в отрасли, которая испытывает трудности;

- упрощенное ведение заемщиком баланса, то есть активы и пассивы не детализируются по статьям.

Информация, относящаяся к организации кредитования:

- заемщик не представляет четко цели, на которые предоставлен кредит;

- у заемщика нет четкой программы погашения ссуд;

- отсутствие резервных источников погашения кредита;

- кредитная заявка заемщика плохо обоснована;

- недостаточно обоснованы сроки погашения кредита.

Факты отклонения от установленных норм:

- нарушение в периодичности представления заемщиком отчетных данных о своей хозяйственной деятельности;

- отклонения от порядка ведения банковских счетов;

- пересмотр условий кредитования, изменения схемы погашения кредита, просьба о его пролонгации;

- отклонения в системе учета и контроля заемщика.

Источниками информации в данном случае выступают финансовая отчетность и собеседование с потенциальным заемщиком, собственная характеристика банка на всех вкладчиков и заемщиков, данные инспекции на месте, а так же внешние источники информации.

Анализ современной практики кредитования населения показал, что наибольшее распространение получили следующие виды ссуд:

- ссуды на строительство, реконструкцию и капитальный ремонт индивидуального и кооперативного жилья;

- покупка индивидуального и кооперативного жилья, домов, садовых домиков с участками;

- кредиты на неотложные нужды.

Квалифицированный и своевременный анализ качества кредита позволит принять взвешенное решение о целесообразности его выдачи, а затем проводить продуманную политику в отношении данного заемщика, правильно определить необходимость и размер отчислений в фонд резервов на покрытие кредитных рисков. Важным направлением анализа ссуды заемщика является оценка его кредитоспособности.

Для анализа кредитоспособности потенциальных индивидуальных клиентов используют большое количество источников информации: сам претендент, проект, финансовая отчетность, конкуренты.

В настоящее время в нашей стране определенная практика оценка кредитоспособности клиента существует, но в основном она носит документальный характер. Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения ссуды, наличие у заемщика имущества, которое при необходимости может служить обеспечением выданной ссуды, знать состояние и тенденции изменения внешней среды, в рамках которой функционирует банк-кредитор и его заемщик.

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям: доходы от заработной платы, от сбережений и капитальных вложений и прочие доходы.

Каждый российский коммерческий банк в рамках своей кредитной политики должен разработать собственную методику анализа кредитоспособности индивидуальных клиентов и по мере изменения условий функционирования, рыночной конъюнктуры и приоритетов кредитной политики вносить в методику необходимые коррективы.

Анализ активных операций– анализ основных видов и направлений банковской деятельности, изучение и оценка экономической эффективности управление активами банка – процесс сложный и многоаспектный, размещенных банком средств.

Качественное управление активами банка – процесс сложный и многоаспектный. Основные направления анализа его представлены на рисунке 3.3.

Анализ качества управления активами банка следует начинать с оценки структуры банковских активов, в первую очередь с позиций ее рациональности и диверсифицированности. При этом можно использовать таблицу 3.1.

Схема анализа качества управления активами Схема анализа качества управления активами

коммерческого банка

|

| Анализ рискованности Активов |

|

Анализ целесообразности, рациональности и Анализ целесообразности, рациональности и дифференцированности структуры

активов банка

|

| Анализ доходности Активов |

|

|

| Анализ ликвидности Активов |

|

|

Рисунок 3.3 Основные направления анализа качества управления активами коммерческого банка.

Таблица 3.1

Анализ структуры активов банка

| Виды активов банка |

01.01.2009 |

01.01.2010 |

Сумма

тыс. руб

|

Уд. вес % |

Сумма тыс.руб |

Уд. вес

%

|

| 1 .Денежные средства и счета в ЦБ РФ |

54474 |

11.56 |

70263 |

11.86 |

| 2. Гос. долговые обязательства |

0 |

0 |

0 |

0 |

| 3. Средства в банках |

73243 |

15.54 |

125365 |

21.16 |

4. Вложения в ценные бумаги для

перепродажи (с учетом) резерва

|

341

|

0.07

|

524

|

0.08

|

| 5. Ссудная задолженность и лизинг |

320371 |

67.99 |

390056 |

65.85 |

6. Проценты начисленные,

включая просроченные

|

1965

|

0.42

|

1532

|

0.26

|

7. Основные средства, хоз. затраты

и нематериальные активы

|

17771

|

3.77

|

16590

|

2.8

|

8. Долгосрочные вложения в

ценные бумаги и доли

|

686

|

0.15

|

651

|

0.1

|

9. Наращенные доходы и авансовые расходы

10. Прочие активы

|

97

2273

|

0.02

0.48

|

101

2279

|

0.017

0.39

|

| Всего активов |

471221 |

100 |

592329 |

100 |

Денежные средства и счета в ЦБ РФ увеличились более чем в 3 раза, за счет увеличения резервных требований.

Увеличились средства на счетах в других банках почти в 18 раз - все больше проводится межбанковских операций и открывается корсчетов в других банках.

Уменьшились инвестиции в ценные бумаги, как для перепродажи, так и в долгосрочные.

Главной составляющей активов в большинстве банков являются кредиты. Эффективная система управления ими предполагает наличие в банке сформулированной ссудно-инвестиционной политики, которая определяет, кому, на какие цели, в каком объеме и на какой срок могут предоставляться средства банка. Поэтому при проведении анализа необходимо исходить из соблюдения менеджерами банка основных, установленных его руководством, принципов управления кредитными операциями.

С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока погашения. Активы банка делятся на высоколиквидные, то есть активы, которые обеспечивают мгновенную ликвидность, ликвидные, активы долгосрочной ликвидности.

К активам мгновенной ликвидности относятся: наличность и приравненные к ней средства; средства на счетах в Центральном Банке; государственные долговые обязательства; средства на корсчетах у банков-нерезидентов стран-членов ОЭСР в СКВ; вложения в облигации внутреннего валютного займа за вычетом средств на оплату валютных акций и средств, поступивших на корсчет банка от реализации ценных бумаг. Эти средства относятся к ликвидным, так как подлежат в случае необходимости немедленному изъятию из оборота банка.

В состав ликвидных активов, кроме перечисленных высоколиквидных, входят все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней (исключая пролонгированные, хотя бы один раз и вновь выданные кредиты в погашение ранее предоставленных ссуд), а также другие платежи в пользу кредитной организации, подлежащие перечислению в течение ближайших 30 дней (дебиторы, а также суммы переплаты, подлежащие возврату кредитной организации на отчетную дату из фонда обязательных резервов).

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а также 50% гарантий и поручительства сроком действия свыше года, кредиты просроченные за минусом ссуд, гарантированных правительством, под залог ценных бумаг, драгоценных металлов.

Пятую группу активов составляют основные фонды банка: здания, сооружения, вычислительная техника, оборудование, транспортные средства.

Эти активы принято относить к неликвидным или малоактивным, так как они не приносят дохода и используются для внутренних нужд банка. Если их величина превышает 10% всех активов банка, то можно говорить о нерациональном использовании привлеченных средств.

Устанавливая рациональную структуру активов, банк должен выполнять требования к ликвидности, а, следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности.

Таблица 3.2 показывает активные операции отделения 1805 Юга - Западного Банка Сбербанка России (таблица 3.2).

Таблица 3.2

Активные операции отделения 1805 Юга - Западного Банка Сбербанка России

| Статьи баланса |

01.01.2009 |

Изменения % |

01.01.2010 |

Изменения % |

Отклоне ния % |

| 1 . Денежные средства в ЦБ |

54474 |

11,6 |

70263 |

11,9 |

0,3 |

| 2. Средства в банках и кредитных учреждениях |

73243 |

15,5 |

125365 |

11,2 |

5,7 |

| 3 . Ценные бумаги |

1027 |

0,2 |

1175 |

0,18 |

-0,02 |

| 4. Кредиты |

322336 |

68,4 |

391588 |

65,8 |

-2,6 |

| 5. Основные средства |

17771 |

3,8 |

16590 |

2,8 |

-1,0 |

| 6. Прочие активы |

2370 |

0,5 |

2380 |

0,56 |

0,6 |

| 7. Всего активов |

471221 |

100 |

592329 |

100 |

Анализ таблицы позволяет сделать выводы о значимости каждого из направлений использования средств в деятельности банка. Из таблицы видно, что за исследуемый период произошло снижение некоторых статей актива баланса: ценные бумаги, основные средства, кредиты, а в остальных статьях произошло увеличение по сравнению с 2009 годом. В 2010 году доля кредитов уменьшилась на 2,6%.

Практически все банковские активы подвержены определенному риску. Степень риска своих активов банк должен поддерживать на уровне, соответствующем действующему законодательству в собственной практике.

На основе результатов изучения структуры активов банка можно анализировать отдельные виды рисков. Так, процентный риск может быть определен на основе структурирования активов в зависимости от доходности. Однако основной риск в банковском деле заключается в возможности потери банком средств по конкретным операциям. Именно при определении этого вида риска используются результаты изучения структуры активов. Имея отдельные веса каждой группы активов в их общей сумме и присвоив каждой группе коэффициент риска, можно установить степень риска в целом по банку. Построим последовательность групп банковских активов в порядке возрастания степени риска и присвоим каждой группе порядковый номер – этот номер и будет представлять собой коэффициент риска.

Сгруппируем активы банка в зависимости от степени риска и определим их удельные веса в общей сумме (таблица 3.3).

Таблица 3.3

Удельный вес активов в общей сумме в зависимости от степени риска

| Наименование Активов |

01.01.2010 год |

| Удельный вес, % к активам |

Коэффициент риска, % |

Сумма (тыс. руб.) |

Активы, взвешенные с учетом риска |

| 1 группа:

|

| Средства на корсчете в Банке России |

0 |

| Обязательные резервы, перечисленные в Банк России |

0 |

| Средства банков для операций по расчетным чекам |

0 |

| Вложения в облигации внутреннего займа |

0 |

| Касса и приравненные к ней средства |

11.86 |

2 |

70263 |

108948 |

| 2 группа:

|

| Ссуды, гарантированные правительством РФ |

10 |

| Ссуды под залог государственных ценных бумаг РФ |

10 |

| Ссуды под залог драгоценных металлов в слитках |

10 |

| 3 группа:

|

| Вложения в долговые обязательства субъектов РФ и местных органов власти |

20 |

Средства на корсчетах в банках-нерезидентах стран – членов ОЭСР в СКВ

|

20

|

| Продолжение таблицы 3.3 |

| Кредиты, предоставленные банком-нерезидентом стран – членов ОЭСР |

20

|

| Ссуды под залог ценных бумаг субъектов РФ и местных органов власти |

20

|

| 4 группа:

|

| Средства на счетах в банках – нерезидентах стран не членов ОЭСР |

70

|

| Ценные бумаги для перепродажи |

0.08 |

70 |

524 |

473 |

| Собственные здания и сооружения за минусом переданных в залог |

2.8

|

70

|

16590

|

12439

|

| 5 группа:

|

| Все прочие активы банка |

84.5 |

100 |

411219 |

418299 |

| Гарантии, поручительства, выданные банком |

50 |

| Итого |

100 |

110 |

471221 |

540159 |

Для оценки состояния качества активов кредитных организаций они подразделяются на 5 групп, исходя из степени риска вложений и возможной потери части стоимости в соответствии с установленными инструкцией ЦБ РФ от 03.12.97 года № 1 коэффициентами риска по группам активов. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете или их части на коэффициент риска (%), деленный на 100 (таблица 3.5).

Таблица 3.5

Группа риска

| Группа риска

|

Процент к итогу активов

|

| 1-2 |

11,86 |

| 3 |

- |

| 4 |

2,88 |

| 5 |

85,26 |

| всего

|

100 |

Из таблицы видно, что банк имеет сводный риск активов в размере 540159 тысяч рублей, или 110% активов. По сравнению с 2009 годом коэффициент риска активов увеличился. Это напрямую связано с увеличением кредитования.

Таким образом, банк не диверсифицирует риски по всем активам, занимаясь в основном однотипными операциями по кредитованию. Обобщающим показателем в анализе рациональной структуры активов является отношение активов, приносящих доход, к общей сумме активов. Этот коэффициент показывает, какая часть активов приносит доход. На 01.01.2009 год этот коэффициент составлял 75%, на 01.01.2010 год – 68% (таблица 3.4).

Таблица 3.4

Структура активов, приносящих процентный доход

Активы

|

01.01.2009г. |

01.01.2010 г. |

Сумма

тыс. руб.

|

Удельный вес (%) |

Сумма тыс.руб |

Удельный вес (%) |

| Коммерческие кредиты: |

| Краткосрочные |

320371 |

81.2 |

348956 |

78,46 |

| Долгосрочные |

0 |

0 |

0 |

0 |

| Краткосрочные кредиты и депозиты в банках |

73243 |

18.6 |

95231 |

21,41 |

| Краткосрочные вложения в ценные бумаги |

0 |

0 |

0 |

0 |

| Долгосрочные вложения в ценные бумаги |

686 |

0.2 |

563 |

0.12 |

| Всего |

394300 |

100 |

444750 |

100 |

Как видно из таблицы 3.4, сумма активов, приносящих процентный доход, составила 444750 тыс. руб., что выше показателя 2009 года на 394300 тыс. руб.

Основная сумма активов, приносящих процентный доход 81,2% размещена в краткосрочных кредитах. По сравнению с 2009 годом увеличились кредитные вложения. Банк стремился предоставить кредиты прежде всего своим клиентам и только под надежные гарантии, что позволило перекрывать кредитный риск.

За отчетный период наблюдается снижение инвестиций в государственные ценные бумаги. Это связано с произошедшим кризисом на фондовом рынке. Эффективность кредитных вложений очень высока, но эти показатели должны сопровождаться данными о доходности, рентабельности активов банка, так как доходные активы не всегда работают эффективно (таблица 3.6).

Таблица 3.6

Доходные активы

| Актив |

01.01.2009 |

01.01.2010 |

| Сумма (тыс.руб) |

Доход |

% |

Сумма (тыс.руб) |

Доход |

% |

| Депозиты в банках |

73243 |

11467 |

17,5 |

95231 |

15689 |

17,3 |

| Краткосрочные вложения в ГКО |

0 |

0 |

0 |

0 |

0 |

0 |

| Долгосрочные вложения в ценные бумаги |

686 |

266 |

0,4 |

563 |

199 |

0,2 |

| Кредиты и лизинг клиентам |

320371 |

53980 |

82,1 |

348956 |

74568 |

82,4 |

| Итого: доходные активы |

394300 |

65713 |

100 |

444750 |

90456 |

100 |

У банка всегда есть угроза несоблюдения показателей ликвидности из-за низкой доли неработающих активов. К последним относятся:

Денежные средства:

- касса;

- корреспондентские счета в расчетно-кассовых центрах;

- счета обязательных резервов Банка России.

Беспроцентные ссуды, а также просроченные, по которым не платятся проценты;

Капитальные вложения: основные средства, капитальные затраты прочие дебиторы и прочие активы.

Анализ активов банка был проведен с учетом требований ликвидности, доходности и рискованности.

Рассмотрев особенности и сущность активных операций коммерческих банков, на основе проведенных исследований, можно сделать следующие выводы. Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Основным видом активных операций коммерческого банка стало кредитование. Кредиты, предоставляемые коммерческими банками можно классифицировать по ряду признаков (по срокам, по видам обеспечения, по размерам и т.д.). В структуре активов российских коммерческих банков доминирующее положение занимают две основные статьи : кредиты экономике и вложения в государственные ценные бумаги. Кроме того значительная часть активов представлена межбанковскими ссудами.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений ("дерегулирование") в кредитной сфере. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Особое распространение получили операции "своп".

Российские коммерческие банки не достигли еще уровня проведения активных операций зарубежными банками, но чтобы повысить уровень использования активных операций коммерческих банков России можно использовать опыт зарубежных стран, но при этом извлекать из него только самое позитивное, то, что применимо к нашим условиям.

Деятельность банков связана с деятельностью людей и осуществляется в условиях колебания уровня предложения и спроса банковских услуг, все более проявляющейся конкуренции и т.д. В связи с этим определить точные математические зависимости, описывающие банковскую деятельность так же, как и любую другую социально-экономическую деятельность, а значит, и требуемые управляющие воздействия не представляется возможным. Следовательно, рекомендации, вырабатываемые на основе анализа деятельности банка, могут носить только качественный характер (например, увеличить долю более дешевых привлеченных средств, уменьшить долю операций, приносящих недостаточную прибыль, и т.д.).

Рассмотрим с этой точки зрения рекомендации, которые могут быть сделаны на основании анализа деятельности банка. При качественном анализе структуры активных операций определяется их состав на момент проведения анализа. При этом разделении активных операций на группы по направлению средств, срокам, группам клиентов и др. критериям необходимо: во-первых, для последующего количественного и качественного анализа их структуры, связанного с определением относительной доли каждой группы в общей сумме активов банка, который, в свою очередь, необходим для последующего анализа прибыльности деятельности банков. Во-вторых. при анализе и сравнении структуры активных операций банка, которая может быть определена по опубликованным балансам за два (или более) года. можно рекомендовать начать осуществление дополнительных активных операций. Это связано с тем, что в условиях реальной рыночной среды расширение состава активных операций банка является, как правило, целесообразным.

При количественном анализе структуры активных операций банка определяются относительные веса направлений размещений его средств в общей сумме активов. На основании результатов подобного анализа может быть проведен последовательный анализ прибыльности активных операций банка.

Таким образом, коммерческие банки по-прежнему остаются центром финансовой системы, сосредотачивая вклады правительства, деловых кругов и миллионов частных лиц. Через активные операции коммерческие банки открывают доступ к своим фондам различного рода заемщикам: частным лицам, компаниям и правительству. Банковские операции облегчают движение товаров и услуг от производителей к потребителям, так и финансовую деятельность правительства. Они предоставляют долю средств обращения, а сами выступают как средство регулирования количества денег в обращении. Активные операции наглядно свидетельствуют о том, что национальная система коммерческих банков играет важную роль в функционировании экономики.

Возможность системы коммерческих банков осуществлять свою деятельность умело и в полном соответствии с нуждами и экономическими целями государства во многом зависят от эффективности управления ее. Управление любой организованной деятельность должно быть квалифицированным, и операции коммерческих банков не составляют исключения. И если мы хотим, чтобы банковская система была устойчивой растущей, легко приспосабливавшейся и способной удовлетворять потребности общества, коммерческие банки должны осуществлять свои операции соблюдая необходимую осторожность, особенно в настоящее время в условиях кризиса.

1.Федеральный закон от 10.07.02 г. №86-Ф3 «О Центральном банке Российской Федерации (Банке России)».

2.Федеральный закон «О банках и банковской деятельности» от 03.02.1996 № 17-ФЗ. Изм. 28.07.2004.

3.Федеральный закон от 11.03.1997. «О переводном и простом векселе» 48-ФЗ.

4.Инструкция ЦБ РФ от 16.04.2004. №110-И «Об обязательных нормативах банков».

5.Положение Центрального банка Российской Федерации ”О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации” №199-II от 09.10.2002 г.

6. Банковское дело: стратегическое руководство / Руководитель проекта У. Гулд. М.: Консалт-банкир, 2002 – 678 с.

7. Банковское дело. Под ред. Лаврушина О.И. – М.: 2009 – 768 с.

8. Банковский портфель. Под ред. Коробова Ю.И. - М.: Соминтэк, 2001 – 654 с.

9. Балабанов И.Т. Финансовый менеджмент: Учебник. – М.: Финансы и статистика, 2004 – 450 с.

10. Банковское дело: Учебник / Под ред. Г.Г.Коробовой. – М.: «Юрист», 2005 - 670 с.

11. Банковский менеджмент: Учебное пособие для ВУЗов / Под ред. А.А. Кириченко. — М., 2004 – 115 с.

12. Деньги. Кредит. Банки: Учебник / Под ред. Е.Ф. Жукова. М., 2006. 115 с.