Оглавление

Введение

.

3

1. Ипотечное кредитование на рынке банковских услуг

.

4

1.1 Основные виды ипотеки в РФ.. 4

1.2 Современное состояние ипотечного кредитования в РФ.. 6

2. Проблемы и перспективы ипотечного кредитования в России на современном этапе развития

.

29

2.1 Основные проблемы ипотечного кредитования в России. 29

2.2 Необходимость и перспективы развития ипотечного кредитования в России32

Заключение

.

38

Список использованных источников

.

39

Введение

Актуальность темы заключается в том, что в настоящее время система российской экономики - финансовый сектор - переживает не лучшие времена. Осложнения, вызванные кризисом ликвидности на рынках капитала, во многом сводят на нет старания властей усовершенствовать банковскую систему России. Однако кредитные организации не перестают искать наиболее оптимальные возможности существования в сложившихся обстоятельствах.

Кредит является одним из самых востребованных и популярных инструментов финансирования, как для бизнеса, так и для физических лиц. Как утверждают многие эксперты, основное внимание следует уделять именно улучшению условий кредитования и увеличению объемов заимствований. Если круг лиц, которым открыт доступ к финансовым ресурсам, будет расширяться, это положительно отразится на всей экономике России.

С каждым годом в России все большей популярностью пользуется ипотечное кредитование. Ипотека позволяет приобрести жилье сегодня и выплачивать полную его стоимость в течение нескольких последующих лет. Это значительно удобнее, нежели копить деньги, подвергая значительные накопления инфляционным и иным рискам.

Цель курсовой работы – рассмотреть проблемы и перспективы ипотечного кредитования на рынке банковских продуктов и услуг.

Исходя из цели, формируются задачи курсовой работы:

1. рассмотреть ипотечное кредитование на рынке банковских услуг;

2. определить проблемы и перспективы ипотечного кредитования в России на современном этапе развития.

Предмет исследования – ипотечное кредитование.

Объект исследования – проблемы и перспективы ипотечного кредитования в России.

Для написания курсовой работы были использованы сборники научных трудов, монографии, периодическая литература.

Реклама

1. Ипотечное кредитование на рынке банковских услуг

1.1 Основные виды ипотеки в РФ

В России существуют несколько видов ипотечного кредитования. Самый распространенный из них – это целевой кредит на покупку квартиры. В зависимости от того, на каком, вторичном или первичном рынке приобретается жилье, ипотечные кредиты делятся на два типа. В настоящее время второй тип целевого ипотечного кредита получил большее распространение, в связи с тем, что по сравнению со строящимся жильем, ставка по кредиту несколько ниже.

Кроме того, для банка сделка на вторичном рынке является менее рискованной, и времени на её оформление требуется меньше. Предмет обеспечения такой сделки – приобретаемая квартира. В случае выдачи кредита на покупку квартиры на «вторичном» рынке, банку важно, чтобы у объекта не оказалось других владельцев. А в случае строящегося жилья квартира, которая не сдана в эксплуатацию или не передана в собственность, не может являться предметом залога, в данном случае в качестве залога выступает право требования на квартиру. [1]

Риски банка значительно возрастают, отсюда выше и процент по кредиту. И уже после сдачи дома в эксплуатацию залог переоформляется на квартиру, и банк может понизить кредитную ставку.

Целевые кредиты на приобретение недвижимости предназначены, в основном, для рядовых обывателей, которые желают улучшить свои жилищные условия. Наиболее популярный срок для подобного вида ипотечного кредитования – 15-20 лет.

Еще один вид ипотеки – кредит на покупку загородной недвижимости. Обычно данный продукт обходится для заемщика дороже из-за более высокой процентной ставки, более сложна процедура его получения, поскольку вместе с недвижимостью оформляется земельный участок, на котором она расположена.

Достаточно распространен нецелевой ипотечный кредит. Он выдается заемщику под залог имеющейся у него недвижимости и может быть использован на любые цели, при этом обходится дешевле обычного потребительского кредита. Нередко такой вид ипотечного кредитования используют бизнесмены для пополнения оборотных средств предприятия.

Также выделяют земельную ипотеку. Предметом земельной ипотеки выступают земельные участки. Залог оформляется на участки земли, находящиеся в собственности юридических и физических лиц. Участки, изъятые из обращения, и земельные угодья находящиеся в государственной собственности не являются объектами ипотечных прав. [2]

Реклама

Ипотека судов в России пока не получила широкого распространения. Данный вид ипотечного кредитования был законодательно закреплен, чтобы привлекать средства на развитие морского судоходства, воздушных перевозок и исследования космоса.

Наряду со стандартными ипотечными программами имеются специальные государственные программы, например, ипотека для молодой семьи. Такой категории населения государство предоставляет субсидию, которая обычно составляет 50% от процентов по кредиту. Данная мера призвана сделать жилье более доступным для молодых семей.

Стандартные условия выдачи ипотечного кредита на покупку недвижимости предполагают первоначальный взнос, от 10% до 50% от стоимости объекта недвижимости. Хотя существует ипотечный продукт без первоначального взноса. В этом случае повышенные риски банк компенсирует повышением ипотечной ставки, а также более тщательно изучает доходы клиента и его кредитную историю.

Для военнослужащих, которые нуждаются в улучшении жилищных условий, разработана специальная программа, по которой её участник может осуществить покупку квартиры в любое время в течение трех лет от момента заключения договора, не дожидаясь истечения срока службы.

1.2 Современное состояние ипотечного кредитования в РФ

В первом полугодии 2010 года по данным Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) объем выданных ипотечных кредитов в России вырос на 60% против аналогичного показателя первого полугодия 2009 года.

Начало лета прошло под знаком дальнейшей либерализации условий ипотечного кредитования. Банки продолжают снижать процентные ставки по кредитам, набирают силу тенденции по снижению первоначального взноса и комиссии за выдачу кредита - вплоть до ее полной отмены.

Появились первые практические результаты государственных программ по поддержке ипотечного рынка. Банки начали подавать заявки на участие в программе по стимулированию строительства доступного жилья и ипотеки Внешэкономбанка (ВЭБ) - эта программа предусматривает выдачу кредитов на приобретение жилья в новостройках по ставке не выше 11% годовых. Ипотечное страхование, которое стремится развивать АИЖК для повышения доступности ипотеки за счет снижения первоначального взноса из стадии обсуждения перешло в стадию внедрения.[3]

Борьба за клиента становится не менее ожесточенной, чем до кризиса, в ход пошли приемы, которые раньше нельзя было даже вообразить. Тон, как и положено, задают лидеры рынка.

Сбербанк стал ипотечным героем года, сообщив 19 апреля 2010 года о полной отмене комиссий для получателей ипотечных кредитов. Ставка по кредиту стала единственным параметром, определяющим стоимость заемных средств для клиента – такое на российском ипотечном рынке наблюдается впервые.

Вслед за Сбербанком об отмене комиссий за рассмотрение кредитной заявки и единовременного платежа за выдачу кредита 26 апреля 2010 года объявил Россельхозбанк. ВТБ 24 не берет комиссии за выдачу кредитов по программе "Ипотека с государственной поддержкой", дополнившей линейку ипотечных продуктов банка с 1 июня 2010 года. Райффайзенбанк снизил комиссию за выдачу кредита на любые цели под залог имеющейся квартиры до 1,5% от суммы кредита, за выдачу кредитов на приобретение недвижимости на вторичном рынке и на приобретение недвижимости под залог имеющейся квартиры до 1%. Банк "ДельтаКредит" в рамках акции с 10 июня по 15 сентября 2010 года отменил комиссию за выдачу ипотечных кредитов в рублях. АМТ Банк с 5 июля 2010 года в рамках акции снизил размер комиссии за выдачу ипотечных кредитов с 2,5 до 1,5% от суммы кредита до 30 сентября 2010 года.

Одновременно со смягчением условий ипотечного кредитования банки стремятся усилить сближение с потребителем.[4]

Сбербанк объявил об открытии специализированных ипотечных центров, в которых клиенты могут получить информацию о кредитных программах банка, компаниях-партнерах, подобрать жилье, рассчитать сумму платежей, оформить заявку на кредит. В Москве только за апрель было открыто 12 таких центров в дополнение к двум имеющимся, их количество только в одной столице планируется довести до 90.

Примеру Сбербанка последовал ЮниКредитБанк, организовавший в двух московских офисах консультации по вопросам ипотечного кредитования.

Банк "Возрождение" в июне 2010 года открыл ипотечный центр в офисе агентства недвижимости "МИЭЛЬ-Новостройки", а с июля 2010 года проводит консультации по ипотечному кредитованию для клиентов компании недвижимости Est-A-Tet.

7 июня 2010 года Райффайзенбанк заключил договор о сторудничестве с агентством недвижимости Петелиной, в соответствии с которым для клиентов агентства кредиты по всем ипотечным программам банка выдаются по сниженной на 0,5% ставке. Такую же скидку с 10 июня 2010 года предоставляют клиентам компании "МИЭЛЬ-Брокеридж" на приобретение квартир на вторичном рынке.

ЮниКредит Банк заключил партнерское соглашение с агентством недвижимости Knight Frank, по которому клиенты агентства могут получать в банке ипотечные кредиты на льготных условия со сниженной процентной ставкой.

Банк «ДельтаКредит», с прошлого года возглавивший список ипотечных лидеров среди коммерческих банков, активно расширяет сеть дистрибьютеров, выдающих ипотечные кредиты по его программам. В марте 2010 года банк был сделан «ход конем», обеспечивший контакт с потребителем через одну из самых больших в стране розничных банковских сетей – принадлежащей Росбанку. По соглашению о сотрудничестве, подписанным «ДельтаКредит» и родственным ему Росбанком (оба являются «дочками» банковской группы «Societe Generale» в России), Росбанк выступает сервисным агентом по выдаче и сопровождению ипотечных кредитов по программам «ДельтаКредит».[5]

Однако, как оказалось, это было только начало. В конце апреля стало известно, что «ДельтаКредит» выступит ипотечной платформой для всех российских банков группы «Societe Generale», в которую помимо «ДельтаКредит» и Росбанка входят Банк Сосьете Женераль Восток (БСЖВ), и банк «Русфинанс». В СМИ были опубликованы высказывания Сергея Озерова, председателя правления банка «ДельтаКредит», о том, что уже разрабатывается единая продуктовая линейка по ипотеке с Росбанком и БСЖВ. В дальнейшем, по словам Сергея Озерова, «ДельтаКредит» будет заниматься разработкой ипотечных продуктов, и управлять продажами не только через собственную сеть, но и через филиалы Росбанка и БСЖВ.

Помимо количественного увеличения точек соприкосновения с потребителем, ВТБ 24 и Сбербанк используют и качественный подход. ВТБ 24 расширил круг потенциальных заемщиков, включив в линейку своих ипотечных продуктов программу кредитования для покупателей гаражей. Также круг потенциальных заемщиков банка должно заметно расширить нововведение, позволяющее увеличить максимально возможную для заемщика сумму кредита на размер материнского капитала по образцу аналогичной программы АИЖК. [6]

Сбербанк расширил круг потенциальных заемщиков, позволив учитывать в качестве первоначального взноса по ипотеке стоимость принадлежащего заемщику объекта недвижимости, который реализуется одновременно с приобретением кредитуемого объекта. Количество созаемщиков по кредиту увеличено до трех человек - это позволит получить ипотечные кредиты более широкому кругу лиц. Сбербанк включил в сферу своего влияния участников жилищно-накопительных кооперативов - кредит на приобретение квартиры на этапе строительства теперь можно получить не только при наличии договора долевого участия, но и договора паенакопления. К перечню объектов ипотечного кредитования добавились машиноместа и доли в жилье. В рамках программы "Кредит на недвижимость" предусмотрена возможность расчета максимального размера кредита с учетом суммарного актива (ликвидное имущество, принадлежащее заемщику и его супругу). А еще максимальные суммы кредитов подросли на 5 - 10% в зависимости от программы кредитования. Настолько радикальных шагов навстречу заемщику банки до кризиса не предпринимали. И возникают опасения, сумеет ли Сбербанк удержать приемлемый уровень риска по ипотечным кредитам при таком настрое.

БСЖВ выбрал собственный путь повышения привлекательности. В рамках акции, объявленной в апреле, заемщики, оформляющие ипотечный кредит, и приобретающие полисы ипотечного страхования в «РОСНО» или «Ренессанс Страховании», получают в подарок на выбор либо страхование гражданской ответственности, либо страхование отделки и инженерного оборудования от пожаров, противоправных действий третьих лиц, либо страхование движимого имущества, либо страхование детей от несчастных случаев.

Московский Кредитный Банк (МКБ), Абсолют Банк, Газпромбанк, Нордеа Банк, банк «Московское ипотечное агентство» (МИА), Газэнергопромбанк повышают свою привлекательность для клиентов за счет низких ставок и мягких условий ипотечного кредитования.[7]

Улучшение ситуации на рынках капитала сделало возможным повсеместное снижение ставок среди сколько-нибудь серьезных игроков рынка. С января 2010 года ставки по ипотеке снизил Россельхозбанк - до 15%. В феврале ставки по ипотеке снизили Райффайзенбанк, Абсолют Банк и Альфа-Банк, Нордеа Банк, банк «Возрождение». ЮниКредит Банк «бросил пробный шар»: в рамках акции, действующей с 8 февраля по 31 марта, объявил о снижении ставок по ипотеке - минимальное значение по кредитам с фиксированной ставкой на приобретение квартир на вторичном рынке в рублях снизилось до 14%, в долларах США и евро - до 10,5%.

Наступившая весна оживила не только природу, но и российскую ипотеку. В марте семь крупных банков так или иначе улучшили условия кредитования – Газпромбанк, Банк Москвы, ТрансКредитБанк, банки «МИА» и «ДельтаКредит», Банк Интеза и Росбанк. Причем Банк Москвы объявил о либерализации условий ипотечного кредитования, но, фактически, это было возвращение на рынок ипотечного кредитования.

С 1 апреля мартовская тенденция получила совсем не шуточное развитие. Сразу два крупных банка в этот день объявили об улучшении условий ипотечного кредитования - БСЖВ и ЮниКредитБанк. Затем начался настоящий ценопад: до конца мая улучшили условия кредитования и смягчили требования к заемщикам Альфа-Банк, банк "Возрождение", ВТБ 24, Газпромбанк, Газэнергопромбанк, Нордеа Банк, Райффайзенбанк, Сбербанк, РосЕвроБанк, Россельхозбанк. Причем большинство из них снижало ставки не по одному разу. Итогом весны стало улучшение условий ипотечного кредитования у 19 крупных ипотечных банков.

Банк "ДельтаКредит" с 31 мая установил ограничения по максимальному и минимальному пределам изменения плавающих ставок по кредитам. Теперь при росте значений LIBOR или MosPrime величина процентной ставки не превысит пределов, обозначенных для каждой программы.

С начала лета процентные ставки по кредитам снизили банк "МИА", ЮниКредит Банк, Райффайзенбанк, БСЖВ, Альфа-Банк.

ВТБ 24 с 1 июня 2010 года выдает ипотечные кредиты по программе "Ипотека с государственной поддержкой" - так называемой программа ВЭБ - с процентной ставкой не выше 11% годовых.[8]

С начала марта возобновил свою деятельность один из ведущих игроков российского ипотечного рынка - банк "ГПБ-Ипотека". Крупнейшая рефинансирующая организация в стране снова предлагает свою программу кредитования: как и раньше, кредиты предоставляют партнеры "ГПБ-Ипотеки".

В апреле 2010 года на ипотечный рынок вернулись два игрока, выбывших из игры в кризис - банк «Глобэкс» и АМТ Банк (экс БТА-банк). «Глобэкс» пока предлагает только ипотечные кредиты по стандартам АИЖК, зато делает это на условиях, идентичных действующим условиям рефинансирования, то есть, по исключительно низким ставкам - от 9,39% до 12,05% годовых в зависимости от срока, суммы кредита и размера первоначального взноса. Кредиты предоставляется на приобретение недвижимости на вторичном рынке жилья в Москве и Московской области.

19 мая 2010 года о своем возвращении в круг участников российского ипотечного рынка сообщил МДМ-Банк, пополнивший список партнеров АИЖК. Собственных программ ипотечного кредитования банк пока не предлагает.

1 июня 2010 года ипотечное кредитование возобновил Собинбанк. Продуктовая линейка включает в себя ипотечные программы на приобретение квартир и домов с земельным участком на вторичном рынке, а также кредитование под залог имеющейся недвижимости.

28 июня 2010 года ипотечное кредитование "разморозил" Бинбанк. Он предлагает единственную ипотечную программу - на приобретение жилья на вторичном рынке, идентичную аналогичной программе АИЖК. Вероятно, в скором времени АИЖК обзаведется новым партнером. [9]

Стабилизация на рынке жилья способствует изменению в отношении банков к первоначальному взносу по ипотеке, тенденция к снижению набирает силу. Выдавать ипотечные кредиты при первоначальном взносе меньше 30% согласны АМТ Банк, Райффайзенбанк, «ДельтаКредит» (25%), Сбербанк, ВТБ 24, Газпромбанк, Газэнергопромбанк, Нордеа Банк, банк «Еврофинанс», Абсолют Банк, МКБ, Росбанк, Связь-Банк, ЮниКредит Банк, банк "МИА", БСЖВ и банк "ЖилФинанс" (20%). По специальной программе для молодых семей с детьми Сбербанк снизил размер первоначального взноса до 15%. Такая же минимальная величина первоначального взноса установлена по базовым ипотечным программам Россельхозбанка, Банка Москвы и РосЕвроБанка.

РосЕвроБанк установил минимальный первоначальный взнос в размере 10% от стоимости жилья на новый ипотечный продукт «Семейный» (на приобретение квартиры на вторичном рынке недвижимости для супругов, имеющих хотя бы одного ребенка), запущенный с 3 февраля 2010 года. Супруги в обязательном порядке выступают созаемщиками по кредиту.

Абсолют Банк готов выдать кредит на приобретение квартиры на вторичном рынке с первоначальным взносом в 10%, но только при условии дополнительного залога недвижимости, принадлежащей заемщику или созаемщику.

ТранcКредитБанк снизил размер первоначального взноса с 20 до 10 % по ипотечным кредитам для сотрудников ОАО «Российские железные дороги». До 10% снизил размер минимального первоначального взноса и банк "Возрождение».

С 1 июля 2010 года ВТБ 24 снизил размер первоначального взноса при выдаче кредитов на приобретение жилья на вторичном рынке до 10% при условии обязательного страхования ответственности заемщика за неисполнение или ненадлежащее исполнение обязательств по возврату кредита. Идею снижения первоначального взноса последние полгода усиленно продвигало Агентство по ипотечному жилищному кредитованию и ВТБ 24 стал первым банком, реализовавшем ее на практике. Партнеры АИЖК с 1 июля тоже получили возможность снижать размер первоначального взноса по ипотеке до 10% от стоимости приобретаемого жилья с тем же условием.[10]

До 10% от стоимости приобретаемого жилья снизил размер первоначального взноса с 1 июля Сбербанк - по программам "Молодая семья" и "Ипотечный+" (на покупку жилья у строительных компаний, которые кредитует Сбербанк). По стандартной программе размер первоначального взноса снизился с 30 до 20% от стоимости приобретаемого жилья.

Восстановление экономики и доходов населения делает банки менее требовательными по отношению к заемщикам. В последнее время все чаще встречается разрешение подтверждать доходы для оформления ипотечного кредита не только справкой по форме 2-НДФЛ, но и по форме банка. Рассматривать и «серые» доходы готовы, например, Альфа-Банк, ВТБ 24, банк «Возрождение», Банк Интеза, Россельхозбанк, Фора-Банк, банк «МИА», Райффайзенбанк. В банке «Дельта-Кредит» используют западный подход: там готовы рассматривать заявку на кредит даже при отсутствии возможности целиком подтвердить свои доходы справкой по форме 2-НДФЛ при наличии положительной кредитной истории.

С начала 2010 года в Сбербанке в рамках пилотного проекта при оформлении ипотечного кредита в качестве документа, подтверждающего финансовое состояние заемщика, принимаются не только справка по форме 2-НДФЛ, но также и справки по форме банка или произвольной формы. При этом процентная ставка по кредиту не зависит от формы подтверждения.

Сегодня справки по форме банка или в произвольной форме принимаются в 15 из 18 территориальных подразделений Сбербанка. Пилотный проект запускается поэтапно, по мере решения в региональных банках проблем технического характера.

Банки-партнеры АИЖК продолжают декларировать, что кредиты предоставляются только на приобретение жилья для собственного проживания. В то же время, практика показывает, что многие из них проявляют чисто формальный подход к этому вопросу. [11]

В 2009 году 76% от общего количества выдаваемых кредитов приходилось всего на 7 банков: Сбербанк (55%), ВТБ 24 (10%), ТрансКредитбанк (4%), банк «ДельтаКредит» (2%), Банк Сосьете Женераль Восток (БСЖВ), банк «Московское ипотечное агентство» (МИА), Росбанк. Оставшиеся 24% от общего количества выданных кредитов преимущественно была выдана банками - партнерами АИЖК.

В регионах доля Сбербанка и ВТБ 24 превышает средний показатель. Например, Уральским банком Сбербанка и ВТБ 24 в первом полугодии 2009 года было выдано более 70% ипотечных кредитов в Свердловской, Челябинской, Курганской областях и Башкирии. Учитывая, что многие крупные банки в прошлом году сокращали филиальные сети и закрывали офисы в регионах, можно предположить, что абсолютное доминирование двух госбанков по удельному весу выданных ипотечных кредитов на региональных рынках сохранится, по меньшей мере, до конца года.

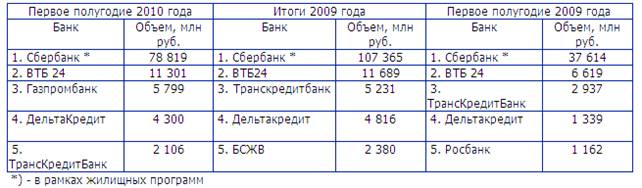

По данным рэнкинга Русипотеки пятерка лидеров выглядит следующим образом.

Таблица 1 – Итоги работы ведущих ипотечных банков с начала деятельности по итогам I полугодия 2010 года

К концу весны 2010 года большая часть ипотечных активистов прежних лет вернулась на рынок: банки «Возрождение», "Уралсиб", "Глобэкс" и ГПБ-Ипотека, Альфа-Банк, Банк Москвы, АМТ-Банк (экс-БТА Банк). ТрансКредитБанк с начала 2010 года перестал ограничивать круг заемщиков работниками ОАО "РЖД" но выдает кредиты только на приобретение квартир на этапе строительства у фонда "Жилсоципотека" и компании "Желдорипотека" и по согласованию с банком. При этом выбор объектов не слишком богатый.[12]

Растет количество партнеров АИЖК из числа федеральных банков, и еще быстрее - региональных. Из федерльных банков в числе партнеров банк "ЖилФинанс", Городской Ипотечный Банк, банки "Возрождение" и "Евротраст", Банк ИТБ, Связь-Банк, ЮниКредит Банк, АМТ Банк, МДМ-Банк и ряд других.

Однако немало бывших игроков по-прежнему числится в числе выбывших: банки "КИТ Финанс", "Союз" и "Хоум Кредит", ДжиИ Мани банк, Московский банк реконструкции и развития (МБРР), НОМОС-банк, Первый Чешско-Российский банк, Промсвязьбанк, Юниаструм Банк.

Банки "КИТ Финанс" и "Хоум Кредит" фактически прекратил жилищное кредитование, сохранив единственное предложение по ипотеке для покупателей заложенного в банке жилья, выставленного на продажу несостоятельными заемщиками.

Банки, выдающие ипотечные кредиты в России можно разделить на две группы: специализированные и универсальные, которые, в свою очередь, делятся на государственные и коммерческие.

Два государственных банка – Сбербанк и ВТБ 24 вместе занимают около 80%. Это совершенно логично – самая большая филиальная сеть и доступ к дешевым ресурсам позволяют поддерживать объемы выдачи ипотечных и жилищных кредитов на высоком уровне.[13]

Самым первым специализированным ипотечным банком стал банк «ДельтаКредит», созданный в 1998 году при поддержке Инвестиционного фонда «США-Россия». В 2005 году банк «ДельтаКредит» приобрела французская банковская группа «Societe Generale». Банк практически неизменно входит в пятерку лидеров российского ипотечного рынка. Многие топ-менеджеры, прошедшие школу управления в «ДельтаКредит», занимаются развитием ипотечного кредитования на высоких постах в других кредитных организациях.

Среди других специализированных ипотечных банков можно выделить Городской ипотечный банк, Русский ипотечный банк, ИпотекБанк, банк «Московское ипотечное агентство» (МИА).

• Банк «ДельтаКредит» среди специализированных ипотечных банках оказался самым стабильным, ни на один день не прекращая выдачу кредитов. В настоящий момент «Дельтакредит» создает федеральную сеть партнеров, которые выдают кредиты по его программам.

• Городской ипотечный банк в 2009 году отказался от собственных ипотечных программ, и сегодня выступает сервисным агентом АИЖК.

• ИпотекБанк, созданный в сентябре 2007 года, успел проработать всего один год. С октября 2008 года банк не выдает ипотечных кредитов.

• Русский ипотечный банк, помимо выдачи кредитов с 2007 года активно занимался продвижением своих программ через агентов, рефинансируя выданные ими кредиты в рамках программы «Русская ипотека». После покупки Собинбанка, которому принадлежало 100% Русского ипотечного банка, Газэнергопромбанком, банк практически прекратил ипотечную деятельность. С конца 2009 года Русский ипотечный банк вошел в число партнеров АИЖК и в настоящий момент выдает ипотечные кредиты по стандартам АИЖК.

• Банк «МИА», созданный в 2000 году, принадлежит Правительству Москвы и является его агентом по реализации программ социальной ипотеки. В то же время продуктовая линейка банка содержит предложения по коммерческой ипотеке.[14]

Рефинансирующие организации

В 2005 году на российском ипотечном рынке появились структуры, конкурирующие с АИЖК на рынке рефинансирования и предлагающие первичным кредиторам выкуп их ипотечных портфелей с целью накопления пула для дальнейшей секьюритизации. Таким образом, началось формирования вторичного рынка ипотечных кредитов, появилась возможность реализовывать пулы закладных с различными уровнями доходности и риска.

До кризиса 2008

До финансового кризиса 2008 года в число активных игроков в сфере рефинансирования ипотечных кредитов входили такие специализированные рефинансирующие организации: как АИЖК, банк «ГПБ Ипотека», Русская ипотечная акцептная компания (RuMac), компания «АТТА Ипотека», Русско-Американская ипотечная компания (Russian American Mortgage Company - RAM). Рефинансированием ипотечных кредитов в крупных масштабах также занимался ряд банков: ВТБ 24, банк «КИТ Финанс», Русский ипотечный банк, ОТП-Банк. Помимо этого ряд других банков банков-оригинаторов осуществляли куплю–продажу портфелей ипотечных кредитов с целью оптимизации своего ипотечного портфеля и/или дальнейшего размещения ИЦБ.

Настоящее время

• АИЖК – государственная компания, рефинансирует кредиты, выданные по установленным стандартам аккредитованными организациями. С начала 2010 года ориентируется на выкуп кредитов, выданных в рамках специализированных продуктов социальной направленности – «Новостройка» (на приобретение жилья на первичном рынке у юридических лиц), «Материнской капитал» и «Военная ипотека».

• Компания «АТТА Ипотека» – прекратила деятельность по рефинансированию и продвижению своих продуктов на рынке и занимается лишь обслуживанием своего ипотечного портфеля. Кризис разрушил сделку компании по секьюритизации ипотечного портфеля, которая находилась в стадии разработки.

• Банк «ГПБ-Ипотека» (до 2007 года - «Совфинтрейд»), был перепрофилирован из универсального банка в специализированное ипотечное подразделение группы «Газпромбанк» в 2004 году. До 2009 года банк входил в число лидеров ипотечного рынка. При этом непосредственно выдачей ипотечных кредитов банк не занимался, рефинансируя кредиты своих региональных операторов. С конца 2008 года банк «ГПБ-Ипотека» приостановил выкуп ипотечных кредитов во всех регионах присутствия, за исключением разовых сделок. В начале марта 2010 года банк возобновил деятельность по рефинансированию.[15]

• ИпотекБанк, созданный в конце 2007 года, не успел закрепиться на ипотечном рынке, и в данный момент не выдает ипотечные кредиты.

• Русская ипотечная акцептная компания – деятельность приостановлена.

• Русско-Американская ипотечная компания - первая некредитная организация с иностранным капиталом, специализировавшаяся на покупке ипотечных портфелей. В 2007 году заключила сделку с АИЖК по покупке пула кредитов на сумму $161 млн. В настоящее время компания прекратила свою деятельность.

• Банк "КИТ Финанс" – приостановил деятельность по рефинансированию и выдаче ипотечных кредитов. По сообщениям в прессе, в ближайшее время ипотечный бизнес будет передан ТрансКредитбанку в связи с тем, что основной акционер ТрансКредитБанка компания РЖД стала одним из двух основных акционеров "КИТ-Финанса".

В результате финансового кризиса 2008 – 2009 года число участников российского рынка рефинансирования значительно уменьшилось. Фактически монополистом на этом рынке осталось государственное АИЖК. О возвращении на рынок в ближайшее время заявил банк «ГПБ-Ипотека», который может составить реальную конкуренцию АИЖК, учитывая большой региональный охват – свыше 40 операторов

Ипотечные брокеры

Рынок ипотечных брокеров зародился в России в 2004 году. Развитие этого бизнеса было обусловлено возникновением и постоянным увеличением спроса на данные услуги. Ипотечных брокеров можно поделить на несколько категорий: независимые ипотечные брокеры; брокерские подразделения крупных риэлторских компаний; брокеры, работающие в интересах отдельных банков; интернет-брокеры. Законодательно деятельность ипотечных брокеров не регулируется.[16]

Услуги ипотечного брокера включают в себя консультирование клиента и подбор оптимальных условий ипотечного кредитования с учетом его возможностей, потребностей, особенностей социального и профессионального статуса, а также сопровождение при получении кредита: помощь по сбору и оформлению документов, консультирование по процедуре выдачи кредитных средств и передаче их продавцу жилья. Многие брокеры за отдельную плату оказывают риэлторские услуги по оформлению сделки купли-продажи объекта ипотеки. Некоторые компании продолжают оказывать услуги своим клиентам и после выдачи кредита и приобретения жилья, помогая, в случае необходимости, реструктуризировать задолженность при затруднениях с погашением кредита, реализовать жилье из-под залога, рефинансировать кредит на новых условиях.

По сложившейся в России практике услуги ипотечного брокера оплачивают преимущественно заемщики. Солидные компании берут плату только при условии выдачи клиенту ипотечного кредита. Западная практика выплаты комиссионных брокерам со стороны банков мало распространена.

В настоящий момент в России количество ипотечных брокеров существенно сократилось вследствие общего падения спроса на ипотеку, а также резкого уменьшения числа банков, выдающих ипотечные кредиты, и ипотечных программ. В условиях крайне ограниченного выбора предложений по ипотеке у потребителя существенно понизилась мотивация для обращения к ипотечным брокерам. Большинство ипотечных брокеров расширило спектр своих услуг и теперь их в полной мере можно назвать кредитными брокерами.

Как выбрать профессионального брокера, предоставляющего качественные услуги? Несколько советов от Русипотеки.[17]

1. У брокера должен быть сайт, размещенный на платном хостинге.

2. На сайте должны быть указаны юридический/почтовый адрес компании и контактные реквизиты: e-mail и городской телефон.

3. Если на сайте не указаны расценки на услуги, вам должны выдать или выслать прейскурант по факсу или по электронной почте.

4. Прежде чем обратится к ипотечному брокеру, определитесь, какая конкретно услуга вам требуется, поскольку брокер заинтересован в том, чтобы уговорить клиента на максимальное количество услуг, чтобы получить максимально возможную плату. Это может быть устная консультация, подбор ипотечной программы, помощь в подготовке и сборе документов, сопровождение получения кредита, риэлторские услуги.

Запросите у брокера информацию следующего характера:

- с какими банками он работает;

- в какой форме происходит оплата тех или иных услуг брокера: авансовая с последующим возвратом в случае невыполнения каких-либо обязательств или по факту;

- получают ли клиенты брокера какие-либо преференции в банке при оформлении или выдаче кредита:

- какие обязательства несет перед вами брокер, особенно в случае, если одобрение на кредит не будет получено;

- возникают ли у вас обязательства перед брокером в случае заключения договора, предусмотрены какие-то финансовые санкции или иные последствия, если в процессе оформления или получения кредита вы захотите отказаться от его услуг.

Получив ответы на эти вопросы, вы сможете принять взвешенное решение по поводу эффективности работы брокера и целесообразности обращения к нему.[18]

Страховые компании

При заключении ипотечной сделки для снижения рисков заемщика и кредитора в России используется несколько видов страхования. Это страхование недвижимости, заложенной по договору об ипотеке, страхование жизни заемщика, страхование титула (юридической чистоты сделки купли-продажи жилья). Все договора страхования заключаются в пользу кредитора.

Страхование недвижимости, заложенной по договору об ипотеке, позволяет освободить заемщика от обязанности выплачивать кредит в случае, если купленное в кредит жилье будет разрушено или серьезно повреждено, например, в результате пожара или взрыва.

Страхование жизни и трудоспособности заемщика обеспечивает выплату остатка задолженности по кредиту за счет страховки в случае смерти заемщика, а также присвоения ему инвалидности первой группы. Если заемщик на длительный срок лишается трудоспособности в результате болезни или несчастного случая, за счет страховки выплачивается часть задолженности по кредиту за период нетрудоспособности.

Страхование титула защищает заемщика от риска признания сделки купли-продажи недействительной или незаконной, когда он оказывается вынужден вернуть приобретенное жилье продавцу. Страховка в этом случае обеспечивает получение суммы, за которую было приобретено жилье.

Все ведущие российские розничные страховые компании из первой «тридцатки» предлагают комплексные страховки, включающие в себя либо страхование предмета ипотеки со страхованием жизни и нетрудоспособности, либо те же виды страхования вкупе со страхованием титула. Ежегодные расходы на ипотечное страхование составляют 1 – 2% от суммы текущей задолженности по кредиту.[19]

При этом страхование в пользу кредитора недвижимого имущества, которое служит залогом по кредиту, по российскому законодательству является обязательным условием получения ипотечного кредита. Все остальные виды страхования формально заемщик может использовать по своему усмотрению. Однако де-факто примерно до конца 2008 года страхование жизни и трудоспособности, несколько реже – страхование титула банки тоже ставили обязательным условием выдачи ипотечного кредита.

Неоднократные жалобы на такие требования в Роспотребнадзор послужили причиной противоборства между ипотечными банками и защитниками прав потребителей, которое закончилось вничью. С одной стороны, Высший арбитражный суд (ВАС) РФ встал на сторону Роспотребнадзора, отказав в январе 2008 года в рассмотрении иска Амурского ипотечного агентства, пытавшегося оспорить решение о привлечении к административной ответственности и штрафу в 10 тыс. рублей за незаконное принуждение заемщиков страховать жизнь и ответственность. Тем самым ВАС признал незаконность требований к ипотечным заемщикам в обязательном порядке страховать что-либо, кроме предмета ипотеки.

Летом 2008 года Ассоциация российских банков (АРБ) направила запрос в Роспотребнадзор с просьбой пересмотреть практику привлечения банков к ответственности за требование к ипотечным заемщикам страховать жизнь и трудоспособность. 24 июля 2008 года Роспотребнадзор обнародовал официальный ответ на запрос, в котором объявил незаконной общепринятую банковскую практику принуждать заемщиков страховать свои жизнь и трудоспособность.

Однако банки сопротивлялись еще около года, пока летом 2009 года Агентство по ипотечному жилищному кредитованию (АИЖК) не объявило о введении программ без страхования жизни, с повышенной процентной ставкой. АИЖК пошло на этот шаг после длительного разбирательства Федеральной антимонопольной службы (ФАС) по поводу нарушений агентством антимонопольного законодательства при страховании имущественных и иных интересов заемщиков по программам ипотечного кредитования, начавшегося в августе 2008 года.[20]

Хотя законодательно позиция Роспотребнадзора и ФАС относительно требований банков по страхованию ипотечных заемщиков так и не была подкреплена, большинство ипотечных банков сочло за благо пойти на компромисс и последовать примеру АИЖК. При этом разница в стоимости кредитов, выданных без страхования и со страхованием либо равна расходам на страховку, либо даже превышает величину этих расходов.

Этим лето ознаменовалось новым раундом борьбы ФАС с банками, которые до сих пор ставят обязательным условием выдачи ипотечного кредита страхование жизни и трудоспособности. Несмотря на то, что в законе об ипотеке однозначно указывается, что обязательным является только страхование предмета ипотеки, ФАС готовит поправки к постановлению правительства РФ "О случаях допустимости соглашений между кредитными и страховыми организациями", которые на нормативном уровне введут запрет на требование страхования жизни и трудоспособности заемщика при выдаче ипотечного кредита.

Еще одним направлением ожесточенного противоборства ФАС с ипотечными банками по части страхования стала практика аккредитации страховых компаний. С точки зрения банков аккредитация препятствует страхованию заемщиков в недобросовестных или недостаточно устойчивых компаниях, которое чревато отказом в страховой выплате при наступлении страхового случая. В то же время, причиной для отказа в аккредитации страховой компании банком в отношении ипотечного кредитования может служить не ее финансовое состояние, а какие-то другие соображения, к примеру, принадлежность конкурентам.

Крупные ипотечные банки имеют партнерские соглашения, по меньшей мере, с десятком ведущих страховых компаний, что, по мнению банковского сообщества, обеспечивает заемщику достаточный выбор.[21]

ФАС придерживается мнения, что в результате сговора между банками и страховыми компаниями, ипотечное страхование в аккредитованных компаниях обходится заемщикам дороже, чем в других, поскольку аккредитованные страховые компании закладывают в стоимость своих услуг расходы на комиссионные банкам за поставку клиентов. На практике страхование в аккредитованных компаниях нередко обходится дешевле, чем в посторонней компании, так как крупные компании, с которыми предпочитают иметь дело ипотечные банки, имеют возможность снижать издержки за счет больших объемов оборота.

За последние несколько лет были вынесены десятки решений ФАС, которыми аккредитация страховых компаний ипотечными банками признавались нарушением антимонопольного законодательства, которое приводит или может привести к ограничению конкуренции. Впрочем, и тут ФАС не удалось настоять на своем. От банков пока удалось добиться только публикации в открытом доступе перечня требований, при удовлетворении которым любая страховая компания должна признаваться аккредитованной. На практике нежелательной страховой компании по-прежнему проблематично аккредитоваться.

Одна из поправок к постановлению правительства РФ "О случаях допустимости соглашений между кредитными и страховыми организациями", подготовленная ФАС, направлена на исключение возможности затягивания банком процедуры проверки страховой организации на предмет соответствия установленным требованиям. Предлагается ввести требование о наличии "закрытого" перечня сведений и документов, которые страховая организация должна представить в кредитную организацию для проведения проверки, а также закрепить максимальные сроки проведения такой проверки и информирования о ее результатах.[22]

Кроме того, многие банки формально не ограничивают заемщикам пользоваться услугами страховой компании по своему выбору, но на практике тем или иным способом вынуждают обращаться в рекомендованные им компании. Одним из таких способов также служит повышение процентной ставки по кредиту при страховании в компании, которая не входит в число рекомендованных банком.

С 1 июля 2010 года ВТБ 24 и АИЖК объявили о внедрении нового вида ипотечного страхования – рисков неисполнения обязательств заемщика по кредитному договору. Это страхование разработано как инструмент для снижения минимального размера первоначального взноса. В данный момент за счет него минимальный первоначальный взнос снижается до 10% от стоимости жилья.

Страховым случаем страхование ответственности заемщика за неисполнение обязательств по кредитному договору будет совпадение двух обстоятельств: утрата заемщиком платежеспособности и резкое падение цен на жилье, в результате чего кредитор не может возместить свои расходы по выданному ипотечному кредиту за счет реализации заложенного жилья.

Сумма страховки уплачивается единовременно и составляет 1 - 2% от размера выданного кредита. На величину страховки влияет размер первоначального взноса и срок кредитования: чем меньше взнос и больше срок кредита, тем выше будет плата за страховку.

Инициатором развития страхования ответственности заемщика за неисполнение по кредитному договору стала дочерняя компания АИЖК – «Страховая компания АИЖК». На страховом рынке она будет действовать по образу и подобию материнский компании, беря на себя перестрахование 80% рисков по заключенным договорам страхования, соответствующим ее стандартам. Также СК АИЖК намеревается оказывать консультационную помощь участникам рынка в разработке методологии, расчете страховых тарифов, сборе статистики, внедрении страховых продуктов, применении процедур андеррайтинга и урегулирования убытков. [23]

Бюро кредитных историй

Кредитная история - систематизированная информация о том, какие кредиты брал заемщик и насколько дисциплинированно он соблюдал свои обязательства по кредитному договору. Формирование и хранение кредитных историй осуществляют специализированные организации – бюро кредитных историй (БКИ). БКИ предоставляет кредитующим организациям сведения о том, какие кредитные обязательства и насколько дисциплинированно исполнял (или продолжает исполнять) тот или иной человек. Банк может предавать сведения о заемщике в БКИ исключительного с его письменного согласия. Если заемщик брал кредиты в разных банках, у него может быть не одна, а несколько кредитных историй.

Деятельность БКИ регламентируется Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях», а регулирование и контроль осуществляет Федеральная служба по финансовым рынкам (ФСФР). К бюро кредитных историй предъявляются очень высокие требования по защите информации. За неправомерное разглашение или незаконное использование сведений, получаемых БКИ, их должностные лица несут административную либо уголовную ответственность.

Кредитная история содержит сведения о текущих и погашенных долгах кредитным организациям, а также о судебных решениях по взысканию задолженности, если заемщик таковые имеются. Именно эта часть доступна банкам, которые интересуются степенью благонадежности потенциального заемщика. В другой части содержится информация о том, кем была открыта данная кредитная история, какие банки ей интересовались. Эта информация предоставляется только субъекту кредитной истории.

Данные кредитной истории помогают кредитующей организации более точно рассчитать свои риски по выдаче кредита в отношении конкретного заемщика. Положительная кредитная история повышает шансы на получение кредита, упрощает процедуру оценки платежеспособности, ускоряет вынесение решения о выдаче кредита.[24]

На 8 апреля 2010 года в России насчитывалось 33 бюро кредитных историй. Основная масса кредитных историй хранится у четырех лидеров рынка — «Equifax Russia» (экс-«Global Payments Credit Services», учредители – Global Payments Europe и Хоум Кредит энд Финанс банк, сменило название в 2008 году после приобретения 28% акций компанией «Equifax», входящей в тройку крупнейших БКИ в мире), «Национального бюро кредитных историй» (акционерное общество, принадлежит 28 акционерам),«Экспириан-Интерфакс» (акционерами на паритетных началах выступают медиа-группа «Интерфакс» и компания «Experian», один из мировых лидеров БКИ) и «Инфокредит» (учредители – Сбербанк России, Национальный резервный банк, Межрегиональный инвестиционный банк, группа компаний «Русагро»).

Ознакомиться со своей кредитной историей может любой желающий. Узнать, есть ли у вас кредитная история, и, если есть, то где она хранится, можно через Центральный каталог кредитных историй (ЦККИ) при Банке России. Отправить запрос можно только по электронной почте. Также можно лично обратиться в любое БКИ и через него запросить информацию из ЦККИ. БКИ обязаны предоставлять такую услугу бесплатно.

БКИ обязуются бесплатно предоставлять кредитную историю ее субъекту один раз в год. За деньги можно обращаться без ограничений. Каждое бюро устанавливает собственные расценки, но в любом случае стоимость запроса составит незначительную сумму около 100 рублей.

Роль кредитных бюро в будущем неизбежно будет возрастать, что связано с повышенным вниманием банков к качеству заемщиков вследствие финансового кризиса. Ценность информации, собранной кредитными бюро, будет повышаться по мере накопления значительных объемов статистики.

2. Проблемы и перспективы ипотечного кредитования в России на современном этапе развития

2.1 Основные проблемы ипотечного кредитования в России

Банковский сектор в России демонстрирует высокие темпы роста. За 2009 год его рост составил 37%. Потенциал сектора высок, и показатели динамики его роста являются одними из самых высоких в мире. Именно по этому многие иностранные банки заинтересованы в выходе на российский рынок.

Ипотечный рынок в России имеет значительный потенциал. Доля ипотечных кредитов в ВВП страны находится на уровне 0,5 – 0,6% от 26 781,1 млрд. рублей ВВП за 2009 год. На 1 января 2010 объем выданных кредитов на покупку жилья составил 347,7 млрд. рублей, среди них ипотечных кредитов около 155 млрд. рублей (44,6%), из них в Москве – 20%, в МО – 26%.

По данным ассоциации российских банков объем выданных ипотечных кредитов в России на конец 2009 года составил: [25]

Таблица 2 - Объем выданных ипотечных кредитов в России на конец 2009 года

| Год |

Объем (млн.долл.) |

| 2001 |

56 |

| 2002 |

260 |

| 2003 |

500 |

| 2004 |

1000 |

| 2005 |

2600 |

| 2006 |

6000 |

| 2007 |

11000 |

| 2008 |

18000 |

| 2009 |

25000 |

| 2010 (прогноз) |

30000 |

Прогноз ипотеки до 2010 года представлен на рис.1.

По сравнению с развитыми странами доля жилья в России, приобретаемого по ипотеке, составляет 3-5% в общем объеме сделок. В Западной Европе и США эта доля составляет около 70%.

Рисунок 1 - Прогноз ипотеки до 2010 года

В настоящее время в Российской Федерации существует пять основных проблем, сдерживающих развитие ипотеки:

1. Сроки кредитования. По своей логике кредит на приобретение жилья должен быть долгосрочным, на 10-15 лет, как это было принято в мировой практике. Однако реальные сроки предоставляемых кредитов большинством отечественных банков составляют 3-4 года (несмотря на то, что в рекламных материалах декларируется срок до 10 лет).[26]

2. Отсутствие ресурсной базы. Для того, чтобы сделать долгосрочное кредитование массовым продуктом кредитной организации и в то же время соблюсти все требования ликвидности, банк должен привлечь денежные средства на такой же длительный срок. Сегодня это сделать практически невозможно. Единственный выход в данном случае – привлечение целевого финансирования от иностранных фондов (например, Американский инвестиционный фонд или средства местных бюджетов).

3. Трудности оценки кредитоспособности заёмщика. Как известно, оценка платёжеспособности физического лица базируется на сопоставлении доходов (заработной платы, дивидендов, арендных платежей и т.п.) и расходов (на питание, одежду, оплату квартиры, отдых, выплаты по другим кредитам и т.п.). Однако подтвердить величину зарплаты – основного источника доходов – могут немногие граждане. Это, в основном, сотрудники инофирм и госбюджетных организаций. Главная же целевая группа – сотрудники российских коммерческих структур – получают заработную плату по страховым, кредитным схемам или просто наличными денежными средствами и не могут представить официальной справки, подтверждающей реальную её величину.[27]

4. Валюта кредитования. В настоящее время стоимость квадратного метра жилья фиксируется в долларах США. Банки предпочитают выдавать кредиты также в иностранной валюте, в то время как у большинства населения заработная плата установлена и выплачивается в рублях. В данной ситуации как банки, так и граждане опасаются повторения ситуации 1998 года, когда зарплата за 3 месяца уменьшилась в валютном эквиваленте в 4 раза, что повлекло за собой резкий рост невозврата кредитов.

5. Неадаптированность ряда ипотечных программ, финансируемых зарубежными инвесторами, к российским условиям. Например, программа ипотечного кредитования российских банков совместно с Американским инвестиционным фондом слишком «идеальна» для отечественного рынка в современных условиях. Кредит может получить лишь тот, у кого зарплата (причём высокая) выплачивается официально.

2.2 Необходимость и перспективы развития ипотечного кредитования в России

Система ипотечного кредитования является одним из приоритетных направлений государственной жилищной политики. К началу экономических реформ в России отсутствовал рыночный механизм, основывающийся на активном участии населения в решении жилищной проблемы. Свободного рынка жилья практически не было, а долгосрочные кредиты населению составляли незначительную долю в общем объёме финансирования жилья. Данные кредиты предоставлялись в основном индивидуальным застройщикам, жилищно-строительным и жилищным кооперативам на строительство нового, а не на покупку готового жилья.[28]

Государственная жилищная политика должна ориентироваться не только на нужды социально незащищённых групп населения, но и на решение жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жильё в собственности в результате приватизации. Одним из способов решения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование на основе государственных программ. В связи с этим Правительством Российской Федерации была разработана Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, одобренная Постановлением Правительства от 11 января 2000 г. № 28, в которой были определены основные цели и принципы формирования системы ипотечного жилищного кредитования с учётом российского законодательства и существующих социально-экономических условий, намечены конкретные направления деятельности.

Развитие ипотеки невозможно без тех или иных форм государственной поддержки:

- принятие нормативных правовых актов;

- оптимальное налогообложение;

- совершенствования проектирования и технологий строительства;

- государственные гарантии, способствующие привлечению внебюджетных средств в жилищную сферу;

- адресные жилищные субсидии гражданам.

Действительно, строительный комплекс страны в состоянии сегодня увеличить объёмы жилищного строительства лишь в 2,5-3 раза, в то время как платёжеспособный спрос на жильё за счёт введения механизмов ипотечного кредитования увеличится не менее чем в 5 раз.

Поэтому без государственного регулирования это жильё будет выкуплено гражданами с высокими доходами.[29]

Анализ доходов населения и сложившихся цен на рынке жилья показывает, что сегодня (без ипотечного кредитования) лишь 1-1,2% населения обладают платёжеспособным спросом для приобретения жилья; ещё 0,3-0,5% населения обеспечиваются жильём за счёт средств бюджетов всех уровней.

Развитие массового ипотечного кредитования (без какой-либо государственной поддержки) увеличивает платёжеспособный спрос населения в 5-6 раз для приобретения жилья по социальным нормам и в 10-12 раз – для улучшения жилищных условий.

В то же время на рынке жилья наблюдается острый дефицит предложений.

Существующий вторичный рынок жилья не может быть основой массового ипотечного кредитования, поскольку жилищный фонд в Российской Федерации катастрофически стареет. В значительной степени он уже не соответствует современным представлениям о комфортности. Тем более не будет соответствовать им через 10-15 лет. Это ведёт к снижению ликвидности залога и является существенным фактором, понижающим надёжность ипотечных ценных бумаг.

В странах, где развито ипотечное кредитование, государство не только создаёт законодательно-нормативную базу, но так или иначе активно участвует в качестве субъекта ипотечных отношений. На этапе формирования ипотечной политики для России очень важно учесть региональный аспект и специфику государственного устройства, которая заключается в его трёхуровневости: федеральный, субфедеральный и муниципальный.

В решении государством задач, связанных с макроэкономической, социальной и кредитно-денежной политикой, во многом поможет ипотечное кредитование. Оно может выступить мощным антиинфляционным механизмом, препятствующим росту цен на потребительском рынке, так как отвлечёт средства населения с текущего потребления в сферу сбережений для приобретения квартиры. С другой стороны, по мере развития ипотечного кредита, роста обеспеченности населения возрастает потребность в товарах для домашнего потребления, строительных и отделочных материалах, что стимулирует развитие соответствующих отраслей промышленности – эффект влияния на макроэкономическую политику. Следовательно, задача государства в становлении ипотечного жилищного кредитования состоит в поддержании системы ипотечного кредитования в активном состоянии, путём использования различных форм и методов на всех его уровнях.[30]

В настоящее время выработана стратеги государства в развитии долгосрочного ипотечного жилищного кредитования. Её цель – создание эффективно работающей системы обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанной на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке. Это позволит: увеличить платёжеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения; активизировать рынок жилья; вовлечь в реальный экономический оборот приватизированное жильё; привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы; обеспечить развитие строительного комплекса; активизировать экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования должна опираться на имеющийся международный опыт, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия переходной экономики и ограниченную платёжеспособность населения.[31]

Становление ипотечного жилищного кредитования предусматривает решение ряда фундаментальных задач. Во-первых, совершенствование законодательной и нормативной базы для реализации механизма данного вида кредитования и эффективного функционирования первичного и вторичного рынков ипотечных кредитов. Во-вторых, создание и внедрение механизма, обеспечивающего приток долгосрочных внебюджетных финансовых ресурсов на рынок ипотечных жилищных кредитов. В-третьих, налоговое стимулирование граждан получающих ипотечные кредиты, кредиторов и инвесторов, обеспечивающих рефинансирование. В-четвёртых, создание равных условий для свободной конкуренции между субъектами рынка ипотечных жилищных кредитов. В-пятых, создание механизма социальной защиты заёмщиков от неправомерных действий кредиторов и их социальной адаптации при процедуре выселения в случае невозможности погашения ипотечного кредита.

Решение этих задач предусматривает: ориентацию ипотечного кредитования на ту категорию населения, которая нуждается в небольшом ипотечном кредите, что позволит обеспечить кредитами большое количество заёмщиков (доля населения, нуждающегося в небольших ипотечных кредитах, составляет не менее трети желающих улучшить свои жилищные условия), а также возможность оплаты нового жилья за счёт продажи имеющегося в собственности жилья.

Решающим шагом в развитии федерального законодательства по вопросам ипотечного жилищного кредитования стало принятие Гражданского кодекса Российской Федерации, который установил общие правила обеспечения кредитов залогом недвижимости (в том числе жилой). В дальнейшем предусмотрено принятие специальных федеральных законов, регулирующих вопросы государственной регистрации прав на недвижимое имущество и сделок с ним, а также вопросы ипотеки (залога недвижимости). Кроме того, в целях создания благоприятной налоговой среды для развития ипотечного жилищного кредитования (как это предусмотрено Концепцией) принята и введена в действие вторая часть Налогового кодекса Российской Федерации, в которой решены вопросы налоговых льгот при определении налоговой базы для исчисления подоходного налога с физических лиц.[32]

Как утверждают аналитики крупнейших российских банков и ипотечных брокеров, перспективы развития ипотечного кредитования в России напрямую связаны с тем, как будет развиваться мировой кризис. Большинство экспертов сходятся во мнении, что существенных изменений в отечественном ипотечном кредитования имеет смысл ждать не ранее, чем через полтора-два года. Это прежде всего связано с кредитными возможностями банков, а также со степенью доверия кредиторов и заемщиков к текущей экономической ситуации. Уровень инфляции и материальное благополучие населения имеют определяющее значение для возрождения ипотеки.

Как полагают аналитики, в случае удачного развития мировой финансовой ситуации, в России снова будет популярным жилищное кредитование населения, а также коммерческая ипотека, используемая для развития предприятий.

Большое будущее видится за земельной ипотекой и ипотекой водных и воздушных судов.

Действующее в России законодательство юридически обеспечивает возможность приобретения разных видов недвижимого под залог. Так, например, законом наряду с ипотекой жилых помещений предусматривается ипотека земельных участков, зданий и сооружений, воздушных и водных судов. [33]

Мировой экономический кризис ощутимо притормозил развитие ипотечного кредитования, по сути отбросив его на исходные позиции. Однако эксперты-экономисты полагают, что трудности ипотеки в России носят временный характер, и по окончанию кризисной ситуации всё вернется на прежние темпы развития.

Заключение

Мировой экономический кризис весьма неблагоприятно отразился на ипотеке в России. Как полагают аналитики, количество выданных населению кредитов фактически откатилось к уровню 2004 года.

Подавляющее большинство отечественных банков ужесточили требования к заемщикам и подняли процентные ставки по кредитам. Например, некоторые банки установили дополнительное увеличение процентов по кредиту для заемщиков с особым риском. К их числу относят лиц с «серыми» доходами и предпринимателей.

Также в современном ипотечном кредитовании наметилась тенденция - банки отказывают в выдаче кредитов на покупку объектов первичного рынка жилья (строящихся домов)

А многие банки вообще отказываются от ипотечного кредитования и занимаются привлечением денежных средств, всячески рекламируя вклады.

Перспектива у ипотечного кредитования в России есть. Для эффективного функционирования системы необходим ряд преобразований в сфере законодательства и информационных технологий. Базовые отношения в области недвижимости, а именно - земельные, административные, строительные могут претерпеть изменения только при радикальных мерах, практически революционных, возможно под влиянием внешних мировых сил. На эволюцию этих отношений потребуются многие десятилетия. А резкие изменения «сверху» могут повлиять на всю экономическую структуру. В этом аспекте будущее финансовой системы остается непредсказуемым.

Изменения в сырьевом секторе страны (например, резкое снижение цен на энергоресурсы) обострят ситуацию на финансовом рынке в сторону ужесточения кредитной политики, что может привести к неплатежеспособности заемщиков.

Список использованных источников

1. Алексеев И.Р. Ипотечное кредитование в России // Банковский вестник. - №12. – 2009. - С.1-5

2. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: «Финстатинформ», 2010. – 485 с.

3. Банки и банковское дело. Краткий курс: Учеб. пособие / Под ред. И.Т. Балабанова. СПб.: ПИТЕР, 2009. – 439 с.

4. Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой. М.: Финансы и статистика, 2009. – 285 с.

5. Бабич А., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. – М.: ЮНИТИ-ДАНА, 2008. – 457 с.

6. Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 532 с.

7. Долан Э.Дж., Кемпбелл К.Д., Кемпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. - М.: Финансы и статистика, 2009. – 354 с.

8. Деньги, кредит, банки: учебник/ под ред. засл. деят. науки РФ, д-ра. наук, проф. О.И. Лаврушина. – 3-е изд., перераб. И доп. – М.: КНОРУС, 2008. – 560 с.

9. Камаев В.Д. Экономическая теория: Учебник – 8-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 2008. – 640 с.

10. Курс экономики: Учеб. для экон. вузов / Под ред. Б.А.Райзберга.-2-е изд., доп. - М.: Изд. дом «ИНФРА-М», 2009. - 715 с.

11. Курс экономической теории: Учеб. для экон. вузов / Под ред. М. Н. Чепурина, Е. А. Киселевой; Моск. гос. ин-т междунар. отношений ( ун-т ) МИД РФ.-4-е изд., доп. и перераб. - Киров: «АСА», 2009.- 743 с.

12. Микроэкономика. Теория и российская практика: Учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям. / Под ред. А.Г. Грязновой и А.Ю. Юданова. – М.: ИТД «КноРус», 2010. - 544 с.

13. Парфирьева Г.И. Ипотечное кредитование - теория и практическая реализация // Банки и деловой мир. - №1. – 2010. – С.2-9

14. Семибратова О.И. Банковское дело: Учебник для нач. проф. образования / О.И. Семибратова. – М.: Издательский центр «Академия», 2009. – 224 с.

15. Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: Норма, 2008. – 672 с.

16. Экономика: Учебник / Под ред. доц. А.С. Булатова. - М.: Издательство БЕК, 2009. - 632 с.

17. Финансы. Денежное обращение. Кредит: Учебник. – 2-е изд., перераб. и доп. / В.К. Сенчагов, А.И. Архипов и др.; Под ред. В.К. Сенчагова, А.И. Архипова. – М.: ТК Велби, Изд.во Проспект, 2008. – 720 с.

18. Фомина О.Н. Ипотечное кредитование сегодня: проблемы и угрозы // Финансовые известия. - №6. – 2010. – С.5-10

19. Финансы: Учебное пособие / Под ред. А.М. Ковалевой. 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 321 с.

20. Челноков В.А. Банки и банковские операции. - М.: Высшая школа 2009. – 343 с.

21. Экономика: Учебник для вузов / Под ред. А.И. Архипова, А.Н. Нестеренко. – М.: Проспект, 2008. – 457 с.

22. Экономическая теория: Учебник для студ. высш. учеб. заведений / Под ред. В.Д. Камаева. – 8-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 2007. – 640 с.

23. Юдина О.Д. Ипотечный кризис России не грозит // Вопросы экономики. - №7. – 2009. – С.11-16

24. www.gks.ru

25. www.cbr.ru

26. www.rusipoteka.ru

[1]

Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 532 с.

[2]

Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 532 с.

[3]

Алексеев И.Р. Ипотечное кредитование в России // Банковский вестник. - №12. – 2009. - С.1-5

[4]

Алексеев И.Р. Ипотечное кредитование в России // Банковский вестник. - №12. – 2009. - С.1-5

[5]

www.rusipoteka.ru

[6]

www.rusipoteka.ru

[7]

www.rusipoteka.ru

[8]

www.rusipoteka.ru

[9]

www.rusipoteka.ru

[10]

www.rusipoteka.ru

[11]

www.rusipoteka.ru

[12]

www.rusipoteka.ru

[13]

www.rusipoteka.ru

[14]

www.rusipoteka.ru

[15]

www.rusipoteka.ru

[16]

www.rusipoteka.ru

[17]

Семибратова О.И. Банковское дело: Учебник для нач. проф. образования / О.И. Семибратова. – М.: Издательский центр «Академия», 2009. – 224 с.

[18]

Семибратова О.И. Банковское дело: Учебник для нач. проф. образования / О.И. Семибратова. – М.: Издательский центр «Академия», 2009. – 224 с.

[19]

Семибратова О.И. Банковское дело: Учебник для нач. проф. образования / О.И. Семибратова. – М.: Издательский центр «Академия», 2009. – 224 с.

[20]

Семибратова О.И. Банковское дело: Учебник для нач. проф. образования / О.И. Семибратова. – М.: Издательский центр «Академия», 2009. – 224 с.

[21]

Банки и банковское дело. Краткий курс: Учеб. пособие / Под ред. И.Т. Балабанова. СПб.: ПИТЕР, 2009. – 439 с.

[22]

Парфирьева Г.И. Ипотечное кредитование - теория и практическая реализация // Банки и деловой мир. - №1. – 2010. – С.2-9

[23]

Парфирьева Г.И. Ипотечное кредитование - теория и практическая реализация // Банки и деловой мир. - №1. – 2010. – С.2-9

[24]

Банки и банковское дело. Краткий курс: Учеб. пособие / Под ред. И.Т. Балабанова. СПб.: ПИТЕР, 2009. – 439 с.

[25]

www.rusipoteka.ru

[26]

www.rusipoteka.ru

[27]

www.rusipoteka.ru

[28]

Фомина О.Н. Ипотечное кредитование сегодня: проблемы и угрозы // Финансовые известия. - №6. – 2010. – С.5-10

[29]

Фомина О.Н. Ипотечное кредитование сегодня: проблемы и угрозы // Финансовые известия. - №6. – 2010. – С.5-10

[30]

Фомина О.Н. Ипотечное кредитование сегодня: проблемы и угрозы // Финансовые известия. - №6. – 2010. – С.5-10

[31]

Фомина О.Н. Ипотечное кредитование сегодня: проблемы и угрозы // Финансовые известия. - №6. – 2010. – С.5-10

[32]

Фомина О.Н. Ипотечное кредитование сегодня: проблемы и угрозы // Финансовые известия. - №6. – 2010. – С.5-10

[33]

Фомина О.Н. Ипотечное кредитование сегодня: проблемы и угрозы // Финансовые известия. - №6. – 2010. – С.5-10

|