Статистический анализ страхового рынка в РФ: состояние и перспективы развития.

Содержание

Введение.3

Понятие, структура и виды страхового рынка. 4

Участники страховых отношений и страхового рынка. 5

Сведения о деятельности страховых организаций 2009 года. 7

Сведения о деятельности страховщиков 2010 года. 8

Принципы функционирования страхового рынка. 9

Проблемы формирования инфраструктуры страхового рынка. 10

Методы регулирования страхового рынка за рубежом и в России. 10

Прогноз развития российского страхового рынка в 2011–2013 годах и на более длительную перспективу от Росгосстраха. 13

Заключение. 16

Список используемых источников. 17

Страхование - это система экономических отношений, которые заключаются в создании за счет предприятий, учреждений, населения специального фонда средств и использование его для возмещения затрат вследствие несчастных случаев и прочих неблагоприятных случайных явлений. Страхование (страховое дело) в широком смысле — включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту. Страхование в узком смысле представляет собой отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Страхование в нашей стране стало механизмом, обеспечивающим безопасность общества в условиях становления рыночных отношений. Если на начальном этапе страхование не было востребовано обществом, то сегодня в Российской Федерации уже появляются признаки того, что страхование становится важнейшим сегментом рыночных экономических отношений. Страховой институт обеспечивает безопасность, стабильность, социальные гарантии в обществе посредством механизма финансовой защиты. Данная тема достаточно актуальна в современных условиях, т.к. многовековой опыт развития страхования убедительно доказал, что он является мощным фактором положительного воздействия на экономику.

Цель работы

– анализ страхового рынка в РФ, определение проблем и перспектив его развития.

Реклама

Основными задачами работы, являются:

- раскрыть понятие, структуру и виды страхового рынка;

- охарактеризовать участников страхового рынка РФ;

-выявить проблемы страхования в РФ;

- выявить методы регулирования рынка перспективы его развития в последующие годы.

Субъекты страхового рынка

- страхователи и страховщики

Объектом

купли-продажи выступает страховая защита, формируется спрос и предложение на нее.

Страховой рынок - особая сфера финансовых отношений, где объектом купли-продажи выступает специфическая финансовая услуга, страховая защита различных рисков.

Роль страховых рынков заключается в том, что они выполняют функции специализированных кредитных и инвестиционных институтов. Страховые компании после коммерческих банков занимают ведущие позиции по величине активов и значению в качестве поставщиков ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать временно свободные денежные средства для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают.

Структура страхового рынка:

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей. Страховые организации —

институциональная основа страхового рынка. Страховая организация или страховая компания — это конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховая организация — экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Экономические отношения между страховыми организациямиосуществляются на основе сострахования и перестрахования. Страховые организации структурируются по принадлежности, характеру выполняемых страховых операций, зоне обслуживания. По принадлежности страховые организации различают на акционерные, частные, публино-правовые и общества взаимного страхования. Акционерная страховая компания — это негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал в виде акционерного общества. Уставный капитал акционерного страховщика формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить финансовый потенциал страховой организации. Акционерная форма страховщиков доминирует на страховых рынках развитых стран. Продвижение страховых продуктов на страховом рынке и их реализацию преимущественно осуществляют страховые посредники: страховые агенты и страховые брокеры. Виды страховых рынков

В организационно-правовом аспекте страховые рынки подразделяются на акционерные, корпоративные, взаимные, государственные и смешанные. В территориальном аспекте страховые рынки подразделяются на внутренний, внешний и мировой (глобальный).

Внутренним страховым рынком называется местный рынок, в котором имеется непосредственный спрос на определенные страховые услуги (страхование имущества граждан, туристских баз, кемпингов и т. п.).

Внешним страховым рынком считается рынок, находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям, как в данном регионе, так и за его пределами (экологическое страхование, страхование финансовых рисков, гражданской ответственности владельцев автотранспорта и т. п.).

Под мировым страховым рынком понимается его действие в мировом масштабе (страхование интернациональных космических кораблей, туристов и путешественников за пределами своих стран и др.).

По отраслевому признаку выделяют страховой рынок личного, имущественного страхования и страхования ответственности.

В свою очередь каждый из этих рынков подразделяется на обособленные подотрасли (сегменты) и виды (страхование дополнительной пенсии, "на дожитие", от несчастных случаев, страхование домашнего имущества, дач, страхование инвестиционных вложений и т. п.).

Реклама

Отечественное страхование предполагает несколько участников страховых отношений (субъектов страхования) — это страховщики, страхователи, застрахованные лица и выгодоприобретатели.

Страховщиками

страховое законодательство признает организацию (юридическое лицо), проводящую страхование, принимающее на себя обязательство возместить ущерб или выплатить страховую сумму, а также ведающую вопросами создания и расходования страхового фонда. Страховщиком не может быть физическое лицо. В РФ страховщиками выступают хозяйственные товарищества и общества, общества взаимного страхования, государственные муниципальные унитарные предприятия, а также некоммерческие страховые организации. Каждое из них для проведения страховых операций должно получить лицензию в надзорных страховых органах и иметь уставный капитал, минимальную величину которого устанавливает страховое законодательство.

Страхователь

— это физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или договору получить денежную сумму при наступлении страхового случая. Страхователь обладает определенным страховым интересом. Через страховой интерес реализуются конкретные отношения, в которые вступают страхователь со страховщиком. Страхователь, выступающий на международном страховом рынке, может называться полисодержателем.

Застрахованное лицо

— это физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключается договор страхования. На практике застрахованный может быть одновременно и страхователем, если он самостоятельно уплачивает страховые взносы. Например, студенты вузов и колледжей являются застрахованными лицами по обязательному медицинскому страхованию, однако не считаются страхователями, поскольку взносы за них оплачивает учебное заведение.

Выгодоприобретатели

— это лица, в пользу которых выплачиваются страховые суммы или страховые возмещения после смерти завещателя, если он, в свою очередь, был страхователем. Выгодоприобретатель назначается страхователем (или застрахованным) на случай его смерти в результате страхового случая. Этот факт обязательно фиксируется в договоре страхования.

Помимо основных участников страхового отношения (или правоотношения), на рынке, где продаются и покупаются страховые продукты, имеется множество других субъектов, которые относятся к участникам страхового рынка. Основными из них являются страховые агенты и брокеры. Они выполняют посреднические функции между страхователями и страховщиками. Их основной функцией является доведение до страхователей наиболее значимой информации об условиях страхования и продажа страховых полисов (страховых продуктов). Между страховым агентом и брокером имеются существенные различия.

Страховым агентом

является физическое или юридическое лицо, которое от имени и по поручению страховой компании занимается продажей страховых полисов (заключение договоров страхования), инкассирует страховую премию (взносы), оформляет документацию и в отдельных случаях выплачивает страховое возмещение (в пределах установленных лимитов). Взаимоотношения между страховыми агентами — физическими лицами и страховой компанией строятся на контрактной основе, где оговариваются права и обязанности сторон. Страховыми агентами — юридическими лицами выступают обычно агентства брачных знакомств, туристические агентства, юридические консультации и нотариальные конторы, которые наряду с услугами по основному профилю своей деятельности предлагают оформить те или иные договоры страхования.

Страховым брокером

может быть физическое или юридическое лицо, выступающее в роли консультанта страхователя при заключении договора данного вида в той или иной страховой компании, исходя из финансовой устойчивости ее операций, привлекательности условий договора для страхователя и других факторов. Деятельность брокеров обычно подлежит лицензированию в органе государственного страхового надзора. Российские страховые брокеры действуют в качестве предпринимателей, осуществляя посредническую деятельность от своего имени на основании поручений либо страховщика, либо страхователя. Главное отличие брокеров от страховых агентов заключается в том, что они выступают в качестве независимых посредников страховой компании или представителей страхователя.

Страховой брокер не может быть сотрудником какой-либо страховой компании, не может проводить самостоятельно страховые операции. Помимо чисто посреднических услуг, брокеры могут осуществлять рекламную работу по страхованию, оказывать услуги по урегулированию убытков, работать как эксперты при оценке ущербов.

На рынке страховых услуг действуют и такие участники, как оценщики страхового риска

(андеррайтеры и сюрвейеры), разработчики страховых тарифов (актуарии), различные организации страхового сервиса, которые осуществляют услуги в сфере рекламы, консультирования, повышения квалификации, автоматизации и безопасности. Участники страхового рынка могут объединяться в ассоциации. Например, сейчас в России действует Всероссийский союз страховщиков (ВСС). Его целью является представительство во властных структурах интересов страховщиков и страхователей, разработка и предложение на обсуждение законов, связанных с реализацией страхового бизнеса в стране. Подразделения ВСС разрабатывают типовые страховые продукты по массовым видам страхования.

В едином государственном реестре субъектов страхового дела на 30 сентября 2009 года зарегистрированы 722 страховые организации.

Обобщены оперативные данные, полученные в электронном виде от 711 страховых организаций. 3 - не проводили страховые операции, 8 - не представили статистическую отчетность по форме № 1-С "Сведения об основных показателях деятельности страховой организации за январь-сентябрь 2009 года" по электронной почте.

Общая сумма страховых премий и выплат по всем видам страхования за 9 месяцев 2009 года составила соответственно 726,75 и 533,8 млрд. руб. или 102,0 и 122,4 % по сравнению с аналогичным периодом 2008 года.

Таблица 1

Страховые премии и выплаты (кроме обязательного медицинского страхования) по федеральным округам 2009 г.

В едином государственном реестре субъектов страхового дела на 30 сентября 2010 года зарегистрированы 647 страховщиков, из них 640 страховых организаций и 7 обществ взаимного страхования. Обобщены оперативные данные, полученные в электронном виде от 618 страховщиков, 5 ‑ не проводили страховые операции, 24 ‑ не представили статистическую отчетность по форме № 1-С "Сведения об основных показателях деятельности страховой организации за январь-сентябрь 2010 года" по электронной почте. Общая сумма страховых премий и выплат по всем видам страхования за 9 месяцев 2010 года составила соответственно 776,95 и 556,11 млрд. руб. или 106,9 и 103,9 % по сравнению с аналогичным периодом 2009 года. Страховая премия

(также брутто-премия) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия определяется как произведение страховой суммы на брутто-ставку страхового тарифа и с учётом поправочных коэффициентов. Страховая выплата

– осуществление страховщиком выплаты страхового возмещения.

Таблица 2

Страховые премии и выплаты (кроме обязательного медицинского страхования) по федеральным округам 2010 г.

1)Важным принципом формирования и развития страхового рынка является конкуренция страховых организаций по предоставлению страховых услуг, привлечению страхователей и мобилизации денежных средств в страховые фонды. Свобода ценообразования, выраженная в свободе установления тарифных ставок под воздействием спроса и предложения, создает условия для конкуренции страховщиков за привлечение страхователей. Эта конкуренция может выражаться в предложении удобных форм для страхователей и условий заключения страховых договоров, уплаты страховых взносов и выплаты страхового возмещения.

2)Следующим принципом функционирования рынка является принцип свободы выбора для страхователей условий предоставления страховых услуг, форм и объектов страхования. Для его реализации необходимы широкий ассортимент страховых услуг, разумное сочетание обязательной и добровольной форм страхования на рынке и постоянно расширяющиеся возможности покрытия различных видов ущерба.

3) Важным принципом организации страхового дела в условиях рынка является принцип надежности и гарантии страховой защиты. Реализация этого принципа базируется на юридической основе. Механизм регистрации страховых компаний, лицензирования их деятельности и контроля государства обеспечивает соблюдение интересов страхователей и финансовую устойчивость страховых операций.

4)Принцип гласности позволяет страхователю осознанно решать вопрос о выборе страховой компании.

Развитие национального страхового рынка нельзя рассматривать в отрыве от создания инфраструктуры рынка. В этой связи можно выделить несколько ключевых проблем.

1) Необходимость стимулирования деятельности профессиональных ассоциаций и объединений страховщиков, способствующих саморегулированию страхового рынка. Следует также разработать меры по повышению страховой культуры, стимулированию массовых видов добровольного страхования.

2) Надежные расчеты страховых тарифов и страховых резервов, необходимых для будущих покрытий, невозможны без долговременной статистической базы. Отдельные компании сделать это не в состоянии. Учитывая международную практику, следует организовать централизованную подготовку статистической базы. Для решения этой задачи могут быть привлечены средства международных финансовых организаций.

3) Подготовка кадров. Для работы на рынке нужны профессиональные страховщики, финансовые менеджеры, маркетологи, брокеры, оценщики рисков, актуарии, риск-менеджеры. В настоящее время в государственном перечне специальностей нет специальности «страховое дело», «актуарий», «управление рисками», нет единых квалификационных требований к этим специальностям и критериев подготовки. Это приводит к большим издержкам в работе страховых организаций.

4)Трудноразрешимая проблема для страхового рынка, экономики и общества в целом – недострахование, или страхование имущества не на полную стоимость. При таком положении наличие страхового полиса не гарантирует реального возмещения, понесенного страхователем убытка. Проблема недострахования объектов народнохозяйственного комплекса вызывает еще большую озабоченность.

Канада

В Канаде ответственность за регулирование страхования разделена между федеральными властями и властями отдельных областей. Правительство разработало «Акт Страхового Единообразия» в качестве модели для местных законодательных органов. Эти условия существенно влияют на законодательную и управленческую политику в различных отраслях страхования. В целом на федеральном уровне регулируются следующие вопросы:

1) лицензирование, установление требований платежеспособности и надзор за страховыми компаниями, которые работают на федеральном уровне, то есть, больше чем в одной провинции 2) минимальные требования к размеру капитала для уполномоченных на федеральном уровне страховщиков: размер капитал и резервов в общей сложности должен составлять не менее 2 млн. канадских долл. для страхования жизни и 1,5 млн. канадских долл. для иных видов страхования (провинции могут установить более высокие требования к размеру капитала); 3) строгие федеральные правила относительно оценки и допустимости активов страховых компаний с целью определения платежеспособности; 4) иностранные компании должны иметь зарегистрированного в соответствии с законом агента-представителя в Канаде, действующего от их имени, и располагать активами в Канаде, достаточными для покрытия своих обязательств; 5) обязательное страхование гражданской ответственности автовладельцев перед третьими лицами.

Местные регулирующие органы ответственны за следующие аспекты регулирования:

1) лицензирование и надзор за страховыми компаниями, действующими только на территории данной провинции, включая установление требований к капиталу и к платежеспособности выше федерального минимума; 2) разрешение и надзор за морским и ядерным страхованием, для которых не требуется федеральной лицензии; 3) регистрация посредников (брокеров, агентов, продавцов и ликвидаторов убытков): 4) обязательное страхование компенсаций рабочим; 5) страховщики, имеющие головной офис в другом районе Канады, должны назначить главного агента, действующего от их имени в данной провинции.

Страхование у страховщиков, не получивших подтверждения (договор страхования с которыми заключен, но это иностранные компании, осуществляющие бизнес в Канаде, и не уполномоченные федеральными или местными властями) разрешено в большинстве провинций, кроме случаев обязательного страхования. Страховые премии облагаются федеральным налогом по ставке от 2 до 3.1%. Местные власти вводят дополнительные налоги от 2 до 4.5 %.

США

Основные особенности регулирования страхового дела в США включают в себя следующие аспекты:

1) детали, регулирующие уставы в каждом отдельном штате; 2) все страховщики, агенты и брокеры должны получить лицензию, и, например в Висконсине должны представлять детальный 5-летний бизнес-план и все необходимые данные, касающиеся руководства компании; 3) минимальные требования к капиталу для страховщиков (от 100 тыс. долл. в Алабаме до 3 млн. долл. страховых обществ взаимного кредитования в Канзасе); 4) требования платежеспособности в форме депозитов и/или минимальных резервов (от минимального депозита в 300 тыс. долл. в Иллинойсе до минимального резервного требования в 2,5 млн. долл. во Флориде и в 3 млн. долл. в Висконсине); 5) обязательное страхование множества рисков, включая автогражданскую ответственность в пользу «третьих» лиц, медицинское страхование и страхование компенсаций рабочим; 6) налогообложение премий в пределах от 1% для страхования жизни в Алабаме до 5% для некоторых видов страхования в Северной Каролине и Висконсине. В среднем оно равно 2%.

Некоторые штаты регулируют страховые тарифы. Так, Алабама регулирует большинство тарифов по видам страхования, не относящимся к страхованию жизни и страхованию здоровья, Иллинойс - тарифы на страхование компенсаций рабочим, ответственность предпринимателей и медицинское страхование. В Канзасе регулируются тарифы при страховании от несчастных случаев, болезней и некоторых других видов страхования. В Северной Каролине установлены обязательные стандартные требования для некоторых видов автотранспорта и страхования риска пожара. Формы полиса и их формулировки могут также регулироваться. В некоторых штатах власти сами могут быть вовлечены в процесс обязательного страхования или страхование профессиональной ответственности, например в страхование компенсаций рабочим, медицинское страхование, или страхование на случай стихийных бедствий.

Россия

Учитывая международный опыт, российские приоритеты в области страхового регулирования могли бы включать в себя:

· формирование всестороннего законодательства, которое содержит четкие и недвусмысленные принципы и процедуры регулирования, отвечающие интересам и страховщиков, и страхователей;

· установление четкой системы управления страхованием в пределах Российской Федерации, если какие-то функции будут переданы региональным властям. Разделение таких обязанностей между различными уровнями власти должно быть ясно и последовательно прописано;

· система лицензирования, которая применяется одинаково ко всем страховщикам, включая соответствующие правила для посредников, играющих важную роль в содействии развитию рынка страхования;

· контроль должен осуществляться единственным самостоятельным регулирующим органом или, в случае необходимости, делегировать необходимые полномочия региональным властям согласно общим принципам и правилам, определенным на федеральном уровне;

· установление требований относительно минимального размера капитала и требований к платежеспособности для всех страховщиков;

· обеспечение регулярной отчетности страховщиков и посредников по единой форме, с учетом стандартов, предписываемых регулирующим органом;

· участие на рынке иностранных страховщиков с целью обеспечения максимального набора страховых услуг;

· решение вопроса о соотношении между частным сектором страхования, национальной системой социального обеспечения и организациями в сфере здравоохранения, в частности, в вопросах, касающихся медицинского страхования и страхования рисков, возникающих в ходе трудовой деятельности;

· выработка долгосрочной стратегии развития рынка страхования, включая учет важной роли частных страховщиков

Развитие страхового рынка определяется динамикой производства и потребления товаров и услуг. В докризисное время (в 2006–2007 годах) страховые премии составляли 1,4–1,5% ВВП. На фоне сокращения экономической активности в 2008–2009 годах доля страховых премий в ВВП снизилась до 1,3% ВВП. Падение доли страхования в ВВП в годы кризиса связано с несколькими причинами.

Во-первых, потребность в страховании очень часто возникает в связи с крупными инвестициями – при покупке новой техники, помещений или другого имущества его чаще страхуют. В кризис инвестиционная деятельность резко замедлилась – по данным Росстата, в 2009 году инвестиции в основной капитал упали на 17%.

Во-вторых, страхование сопутствует получению кредитов в банке (страхование банковских залогов), а объем выданных кредитов в кризис заметно снизился. Соответственно, произошло сокращение объемов банковского страхования.

Потенциал роста российского страхового рынка на ближайшие годы выглядит следующим образом.

| 2009 г. |

2010 г. (оценка) |

2011 г. (прогноз) |

2012 г. (прогноз) |

2013 г. (прогноз) |

| Добровольное страхование и ОСАГО, млрд руб. |

507 |

561 |

626 |

699 |

791 |

| Прирост премий |

-8% |

11% |

12% |

12% |

13% |

| Страхование за счет средств населения, млрд руб. |

233 |

254 |

288 |

327 |

376 |

| Прирост премий |

-7% |

9% |

14% |

13% |

15% |

Как видно из этого прогноза, в сегменте добровольного страхования и ОСАГО в ближайшие три года можно ожидать роста премий на 11–13% в год. В сегменте страхования за счет средств населения темпы роста премии будут несколько выше – до 15% в год.

В таблице, приведенной выше, представлены номинальные темпы роста страхового рынка без очистки от инфляции. В реальном исчислении (с учетом роста цен) темп роста страховой премии, скорее всего, будет нулевым или вовсе отрицательным. Вообще надо сказать, что реальный рост страховой премии в России последний раз был в положительной зоне в 2007 году.

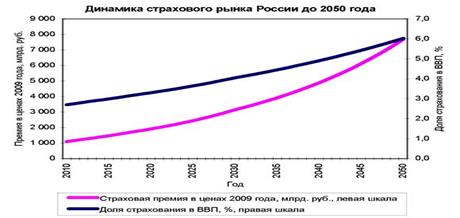

Согласно скорректированному прогнозу, к 2050 году Россия достигнет ВВП на душу населения в размере 30 тыс. долл. в год (в ценах 2009 года), что примерно соответствует сегодняшнему среднему значению ВВП на душу населения по странам ЕС. Общий сбор страховых премий в России к 2050 году вырастет более чем в семь раз до 7,7 трлн. рублей (в ценах 2009 года) против 1 трлн. в 2009 году. Доля страховых премий в ВВП поднимется с нынешних 2,5% до 6%.

"К 2050 году рынок страхования "не жизни" в России вырастет более чем в 7,5 раза, рынок страхования жизни - в 190 раз. В номинальных ценах (без очистки от инфляции) объем премий вырастет почти в 80 раз и практически достигнет 71 трлн рублей", - полагает руководитель Центра стратегических исследований "Росгосстраха" Алексей Зубец.

Согласно прогнозам экспертов компании, сборы премии в этом сегменте к 2050 году могут вырасти до 3,6 трлн руб. в ценах 2008 г., что обеспечит реальный рост премий почти в 190 раз. В номинальных ценах (без очистки от инфляции) объем рынка к 2050 г. может составить более 36,5 трлн рублей.

Только на основе страхования становится возможной защита общественных и личных интересов, возникающих в процессе производства. В условиях рыночной экономики страхование необходимо.

Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижении результативности страховых операций, происходит на страховом рынке. Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи является “специфический товар” - страховая услуга, формируются предложение и спрос на нее.

Страховой рынок России, имея большие возможности, находится на первоначальном этапе своего развития. Для реализации этих возможностей нужна активная государственная поддержка страховой отрасли. Чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентированному рыночному росту.

1. А.В. Головач и др. Финансовая статистика: Учебное пособие. - К.: МАУП, 2002.

2. А.А. Шустриков. Финансовая статистика: Учебное пособие. - К.: КНЭУ, 2002.

3. С.С. Герасименко. Статистика. Учебник. - К.: КНЭУ, 2002.

4. Б. Т. Рябушкин. Основы статистики финансов. - М.: Финстатинформ, 2003.

5. В.Н. Салин. Статистика финансов. Учебник. - М.: Финансы и статистика, 2002.

6. http://www.fssn.ru/

7. www.site.nsf/web/stat

8.. http://www.vzfeiinfo.ru/

|