Налоговая система Республики Беларусь

Налоговая система - это совокупность предусмотренных законодательством налогов, сборов и пошлин, принципов и порядка их установления, изменения, отмены, исчисления и уплаты, а также форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Налоговая система включает в себя такие элементы, как:

1) система налогов и сборов, установленных в стране;

2) система налогового законодательства;

3) система налоговых органов.

Налоговая система должна обладать двумя свойствами: продуктивностью и эластичностью.

Продуктивность означает, что налоговые поступления должны полностью покрывать обыкновенные расходы государства. Исследования показали, что система будет непродуктивной, если издержки по взиманию налогов превышают половину от величины налоговых поступлений. На продуктивность влияет размер налоговой ставки. Есть определенная зависимость между величиной налоговой ставки и суммой поступлений в бюджет. Эта зависимость отражена Кривой Лаффера, в соответствии с которой, при увеличении ставок налогов, поступления от данного вида платежа в бюджет будут расти, однако, при увеличении ставки сверх определенного уровня повлечет за собой сокращение доходов, т.к. налог становится непомерно большим. Плательщик в данной ситуации прекращает свою деятельность, либо уводит свою деятельность «в тень», либо переводит ее в другую страну.

На продуктивность налоговой системы влияет неотвратимость платежа, т.к. всегда есть эффект уклонения, когда субъект обложения не уплачивает налог и при этом не переносит эту уплату на другое лицо.

Уклонение может быть непреднамеренным, например, в результате незнания обязанностей или преднамеренным (например, вследствие заведомого обмана или через отказ от покупки товаров, на которые налагается сбор).

Масштабы уклонений зависят от следующих факторов:

- уровня профессионализма работников налоговых служб;

- степени информированности хозяйственных агентов о действующем законодательстве;

- эластичности спроса и предложения;

- границ деятельности теневой экономики;

- высоты ставок обложения;

- размера налагаемых штрафов и др.

Эластичность характеризует способность налоговой системы к быстрому расширению в случае чрезвычайных дополнительных расходов государства.

Существует несколько путей увеличения эластичности:

- путем простого повышения ставки изъятий нескольких налогов (например, подоходного c граждан, на имущество предприятий);

Реклама

- путем увеличения доли косвенных налогов (таможенных пошлин, акцизов) в общей величине фискальных поступлений.

Эластичность налоговой системы имеет свои пределы. По расчетам западных специалистов, если налоговые изъятия превышают 50-70% от совокупного дохода плательщика, то налоговая система становиться неспособной к дальнейшему расширению.

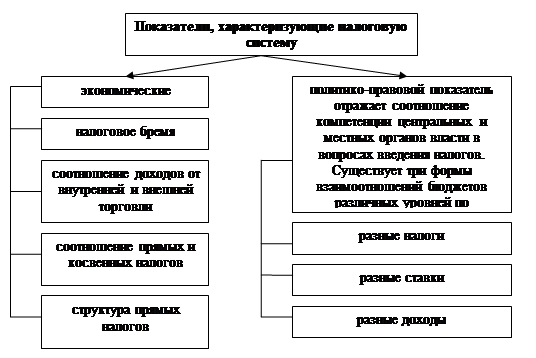

Налоговая система характеризуется экономическими и политико-правовыми показателями (см.: схема 1).

Схема 1

Основные экономические показатели налоговой системы:

1.Налоговое бремя. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени - 40-45%. Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, который отчуждается в бюджет. В макроэкономическом плане налоговое бремя – это процентное отношение всей суммы собираемых в стране налогов к валовому внутреннему продукту.

2.Соотношение налоговых доходов от внутренней и внешней торговли. Этот показатель зависит от состояния экономики страны в целом. Чем больше развита промышленность, тем в больших объемах страна экспортирует готовый продукт. Правительства, заинтересованные в развитии национальной промышленности, уменьшают или вовсе ликвидируют экспортные пошлины, поэтому их поступления незначительны и наоборот, выше доля доходов бюджета от внутреннего налогообложения. В менее развитых странах-экспортерах сырья, протекционистская политика состоит в увеличении таможенных сборов, поэтому доля доходов от внешнеэкономической деятельности в этих странах выше.

3. Соотношение прямых и косвенных налогов. По механизму взимания и контроля косвенные налоги являются более простыми, чем прямые налоги. Они не требуют развитого налогового аппарата и сложной системы расчетов. Поэтому, как правило, в менее развитых странах доля косвенных налогов выше. Кроме того, доходы населения в этих странах ниже, что также определяет незначительный уровень прямых налогов.

4. Структура прямых налогов. Структура прямых налогов зависит от отношений собственности и соответствующих им распределительных отношений. В данном случае учитывается, какая сумма налогов поступает в бюджет от налогов, взимаемых с прибыли (дохода) и с других объектов налогообложения. Если доля налогов с прибыли (доходов) незначительна, то это означает, что плательщики не обладают достаточными доходами и государство вынуждено добирать налоги с других объектов.

Реклама

Политико-правовой показатель отражает соотношение компетенции центральных и местных органов власти в вопросах введения налогов. Существует три формы взаимоотношений бюджетов различных уровней по формированию доходов:

1) разные налоги - каждый уровень власти вводит свои налоги, при этом существует два варианта:

- полное разделение прав и ответственности различных уровней власти в установление налогов;

- не полное разделение прав и ответственности различных уровней власти в установлении налогов, т.е. местные органы власти вводят местные налоги по своему усмотрению, но центральные органы власти устанавливают исчерпывающий перечень местных налогов;

2) разные ставки - основные условия взимания того или иного конкретного налога устанавливают центральные органы власти, а местные органы власти определяют ставки налога, по которым исчисляется налог, зачисляемый конкретной местный бюджет. При этом общий размер налоговый ставки также может ограничиваться центральными органами власти.

3) разные доходы. При данной форме свобода местных органов власти не значительна, ибо в данном случае между бюджетами различных уровней делится сумма собранного налога. Порядок и условия раздела определяются центральной властью.

Налоговая система Республики Беларусь строится исходя из следующих принципов:

1. Единства налоговой системы. Этот принцип закреплен в Налоговом кодексе Республики Беларусь в статье 2 пункт 4-''Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности республики Беларусь, ее территориальной целостности, политической экономической стабильности, в том числе нарушающих единое экономическое пространство Республики Беларусь, ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создающих в нарушении Конституции Республики Беларусь и принятых в соответствии с ней законодательных актов иные препятствии для осуществления предпринимательской и другой деятельности организации и физических лиц, кроме запрещенной законодательными актами'';

2. Подвижности налоговой системы - налоги и иные платежи могут быть изменены в сторону как увеличения, так и уменьшения или отмены в соответствии с возможностями государства на определенном этапе его развития. Воплощение данного принципа на практике являются многочисленные изменения в налоговом законодательстве, характерные для белорусской налоговой системы;

3. Стабильность налоговой системы. Налоговую систему можно считать стабильной и благоприятной для предпринимательской деятельности, если остаются неизменными принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если при этом ставки налогов не выходят за пределы экономической целесообразности).

4. Множественности налогов. Согласно этому принципу налоговая система должна быть основана на совокупности дифференцированных налогов и объектов обложения таким образом, чтобы комбинация различных налогов и облагаемых объектов образовывала такую систему, которая отвечала бы требованию перераспределения налогового бремени по плательщикам.

В теории существуют два вида налоговых систем:

1. Шедулярная - весь доход, получаемый налогоплательщиком, делится на части - шедулы. Каждая из них облагается особым образом - для разных шедул могут быть установлены различные ставки, льготы, другие элементы налога.

2. Глобальная - все доходы физических, юридических лиц облагаются одинаково. Такая система облегчает расчеты налогов и упрощает планирование финансового результата для предпринимателей. В чистом виде в Республике Беларусь ни она из них не преобладает.

Налоговая политика государства - система актов и мероприятий, проводимых государством в области налогообложения и направленных на реализацию конкретных задач, стоящих перед обществом.

Существует три типа налоговой политики:

1. Политика максимальных налогов. Существует вероятность того, что повышение налогов приведет к снижению мотивации деятельности и не сопровождается приростом государственных доходов.

2. Политика оптимальных налогов, которая способствует развитию предпринимательства и малого бизнеса, обеспечивая им благоприятный налоговый климат.

3. Политика, предусматривающая довольно высокий уровень обложения, но при значительной государственной социальной защите, когда доходы бюджета направляются на увеличение различных социальных фондов.

Изменяя налоговую политику, манипулируя налоговый механизмом, государство получает возможность стимулировать экономическое развитее или сдерживать его. Цель регулирования – создание общего налогового климата для внутренней и внешней деятельности компаний обеспечение преференциальных налоговых условий для стимулирования приоритетных направлений движения капитала.

Исходя из налоговой политики государства, субъекты хозяйствования могут осуществлять налоговое планирование, которое представляет собой использование физическими и юридическими лицами своих прав для минимизации налоговых платежей в рамках действующего законодательства. В его основе лежит полное использование всех разрешенных законами льгот и возможностей, предоставляемых государством. В связи с эти, налоговое планирование необходимо отличать от уклонения от уплаты налогов.

Минимизация налоговых платежей может быть проведена по нескольким направлениям:

1. Выбор оптимальной организационно-правовой формы с точки зрения налогообложения (малые предприятия; недавно созданные предприятия по переработке, производству сельскохозяйственной продукции; индивидуальный предприниматель, а не юридическое лицо);

2. Выбор места для размещения и регистрации фирмы (разные регионы, СЭЗ);

3. Тщательное исследование и использование действующих налоговых льгот, связанных с производственной, коммерческой и финансовой деятельностью (использование новых технологий, фирмы-экспортеры, включение в штат определенной категории работников);

4. Оптимальное использование прибыли и свободного капитала, выбор инвестиционной политики (вложения в государственные ценные бумаги, реинвестирование прибыли на техническое перевооружение, реконструкцию производства, инновационные разработки).

Кроме того, налоговое планирование подразумевает использование всех возможностей хозяйственных договоров, безупречное ведение бухгалтерского и налогового учета, использование законных способов защиты нарушенных прав.

При осуществлении налогового планирования необходимо учитывать и возможность для субъекта хозяйствования использовать особые режимы налогообложения. В частности, в соответствии со ст. 10 НК особый режим налогообложения применяется для плательщиков:

1) налога при упрощенной системе налогообложения;

2) единого налога с индивидуальных предпринимателей и иных физических лиц;

3) единого налога для производителей сельскохозяйственной продукции;

4) налога на игорный бизнес;

5) налога на доходы от осуществления лотерейной деятельности;

6) налога на доходы от проведения электронных интерактивных игр;

7) сбора за осуществление ремесленной деятельности;

8) сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

Международное двойное налогообложение – одновременное обложение в двух и более странах одного плательщика в отношении одного и того же объекта одним и тем же или аналогичным налогом. Двойное налогообложение увеличивает затраты налогоплательщиков, что заставляет предпринимателей сдерживать деловую активность во внешнеэкономических связях или повышать цены. В целях уменьшения затрат, вызванных двойным налогообложением, предприниматели вынуждены повышать цены либо уводить свой бизнес за пределами страны «в тень».

Антиналогообложение - ситуация, возникающая из-за несогласованности налоговых систем разных стран, и проявляющаяся в том, что плательщик не признается ни одной страной в качестве своего (т.н. налоговые люки). В чистом виде такая ситуация не встречается, поскольку государства стараются охватить своей налоговой юрисдикцией как можно больше плательщиков и объектов налогообложения. Оно используется в целях избежания уплаты налогов путем перенесения объекта налогообложения в страну с более низкими налогами. Это приводит к увеличению рентабельности международных сделок и к снижению интереса к участию в развитии собственной экономики, а также выводу капитала из страны.

Если антиналогообложение, как было сказано выше, встречается крайне редко, то международное двойное налогообложение – довольно часто встречающееся явление, и т.к. оно снижает активность во внешнеэкономической сфере, то государства разрабатывают систему мер и способов, снижающих либо устраняющих двойное налогообложение.

К способам, исключающим международное двойное налогообложение относятся:

1. Распределительный метод – предлагает государствам договориться между собой о распределении различных категорий объектов, попадающих под их налоговую юрисдикцию. В результате заключается договор об избежании международного двойного налогообложения, в которых перечисляются отдельные виды объектов, которые облагаются в одной стране и освобождаются от обложения в другой.

2. Налоговый зачет – зачет уплаченных за рубежом налогов в счет внутренних налоговых обязательств, т.е. налоговая база, формируется с учетом доходов, полученных за границей, а затем из рассчитанной суммы налогов вычитаются налоги, уплаченные за границей.

3. Налоговая скидка – налог, уплаченный в иностранном государстве рассматривается как расходы, вычитаемые из суммы доходов, полученных за отчетный период.

|