Московский государственный технический университет

имени Н. Э. Баумана

Калужский филиал

Кафедра экономики и

организации производства

И. А. Морозова

Рынок ценных бумаг

Учебное пособие

Калуга

УДК 336. 76 (075)

ББК 65. 010. 655я7

М 78

Рецензенты:

• О. П. Косихина, к. э. н., доц., зав. Кафедрой "Финансы и

кредит" КФ СЗАГС

• А. А. Лихачев, к. э. н., доцент кафедры "Экономики и

организации производства" КФ МГТУ им. Н. Э. Баумана

Морозова И. А. Рынок ценных бумаг: Учебное пособие. – Калуга:

Изд. КФ МГТУ им. Н. Э. Баумана, 2005. - 159 с.

Учебное пособие рассматривает функционирование рынка ценных бумаг, основу организации рынка, его участников, раскрываются особенности обращающихся на рынке видов ценных бумаг, построение рыночных индексов, опционы и фьючерсные сделки.

Предназначено для студентов экономических специальностей.

Учебное пособие рассмотрено и одобрено:

• Кафедрой СЭ2-КФ "Экономики и организации производства"

" ___ " ____________ 2005 г., протокол № ________________

Зав. Кафедрой, проф., д. э. н. ________________ И. А. Кручинин

• Методической комиссией КФ МГТУ им. Н. Э. Баумана

" ___ " ____________ 2005 г., протокол № ________________

Председатель методической комиссии,

доц., к. т. н. ___________________ А. В. Максимов

Автор: __________________ И. А. Морозова, к. э. н.

Рецензенты:

__________________ О. П. Косихина, доц., к. э. н.

__________________ А. А. Лихачев, доц., к. э. н.

Оглавление

Введение

Глава 1. Экономическая сущность и роль ценных бумаг на финансовом

рынке

1.1. Финансовый рынок и ценные бумаги

1.2. Классификация ценных бумаг

1.3. Обращение ценных бумаг

1.4. Роль бирж в обращении ценных бумаг

1.5. Покупка ценных бумаг

1.6. Короткие продажи ценных бумаг

Глава 2. Финансовые инструменты, используемые на рынке ценных

бумаг

2.1. Доходность ценных бумаг

2.2. Модели оценки акций

2.3. Принципы оценки стоимости облигаций

Глава 3. Индексы на рынке ценных бумаг

3.1. Основные условия применения индексов

3.2. Классификация рыночных индексов

Глава 4. Опционы, фьючерсные сделки

4.1. Ценообразование опционов

4.2. Фьючерсные контракты

Глоссарий

Литература

Введение

Современный рынок с его демократически организованными финансовыми институтами – величайшее достижение человеческой цивилизации. Могут изменяться его институциональные и отраслевые структуры, методы управления субъектами деятельности, политические течения, но это перемены частного характера, которые не в состоянии повлиять на фундаментальные основы и принципы функционирования рынка.

Реклама

Рынок – сложное многофункциональное образование, включающее, с одной стороны, рынок товаров и услуг, с другой – рынок ресурсов для хозяйственно-экономической деятельности. Взаимодействие этих рынков определяет национальный экономический механизм.

Особое значение в экономическом механизме имеет финансовый рынок, так как сам механизм имеет кредитный характер. Подавляющее число рыночных субъектов, действующих на основе деловых контрактов, принимают на себя обязательства, имеющие форму ценных бумаг. Именно взаимные обязательства предпринимателей гарантируют устойчивость экономической системы общества.

Рынок ценных бумаг с сопутствующей ему системой финансовых институтов – сфера, в которой формируются финансовые источники финансового роста, концентрируются и распределяются инвестиционные ресурсы.

В России принимаются меры для развития и рационализации рынка ценных бумаг. Так в апреле 1996 г. принят Закон РФ "О рынке ценных бумаг", в марте 1999 г. – Закон РФ "О защите прав и законных интересов инвесторов на рынке ценных бумаг". В экономической деятельности страны появилось новое, особое направление – эмиссия ценных бумаг и операции на их рынке. Это сложная деятельность, требующая глубоких экономических и юридических знаний, математического и информационного обеспечения, накопления и осмысления соответствующих навыков. Поэтому целью настоящего учебного пособия является дать студентам экономических специальностей знания по основным положениям функционирования рынка ценных бумаг, по его участникам, экономической значимости этого рынка.

Глава 1. Экономическая сущность и роль ценных бумаг на финансовом рынке

1.1

Финансовый рынок и ценные бумаги

Ценные бумаги появились в глубокой древности. Оформление ссуд под залог, займы под залог кораблей, векселя и, наконец, в XVII в. появление акционерных обществ начинает формировать рынок акционерного капитала, к которому добавляются бумажные деньги, облигации.

Сегодня рынок ценных бумаг представляет собой часть совокупного финансового рынка. Рынок ценных бумаг и фондовые биржи как его ведущее звено занимают видное место в экономике страны. Основу функционирования фондового рынка составляет движение фиктивного капитала. В общих чертах фиктивный капитал представляет собой общественное отношение, суть которого состоит в способности данного капитала улавливать некоторую часть прибавочной стоимости. Исторически почва для возникновения фиктивного капитала была создана обособлением ссудного капитала от производительного и образованием специальных институтов, составляющих кредитную систему. Техническое оформление отрыва фиктивного капитала от реального происходит на базе ссуды капитала, в результате чего в руках владельца ссудного капитала остается титул собственности, а реально распоряжается этим капиталом функционирующий предприниматель. Таким образом, как бы оформляется разрыв между юридической и экономической формой капитала. Тем самым фиктивный капитал проявляется в форме титула собственности, который обладает способностью вступать в обращение, более того – обращаться относительно независимо от движения действительного капитала. Фиктивный капитал опосредует процессы концентрации и централизации капитала, распределения и перераспределения прибыли, перераспределение национального дохода через систему государственных финансов.

Реклама

Как указывалось, рынок ценных бумаг (РЦБ) – составная часть совокупного финансового рынка. Поэтому, в общем виде РЦБ также можно определить как систему экономических отношений по поводу выпуска и обращения ценных бумаг. С этой точки зрения, рынок ценных бумаг отличается от иных рынков только объектом сделок: если для товарных и ресурсных рынков таковыми являются товары и ресурсы соответственно, то на РЦБ обращаются специфические объекты – ценные бумаги.

Функции рынка ценных бумаг.

РЦБ может выполнять несколько функций, которые условно можно разделить на две группы:

Общерыночные функции,

к которым можно отнести:

• коммерческую

– участники РЦБ стремятся получить прибыль от совершения сделок с ценными бумагами;

• ценовую

– на РЦБ под воздействием спроса на ценные бумаги и их предложения формируются рыночные цены финансовых инструментов;

• информационную

– с помощью рынка ценных бумаг его участники получают необходимые сведения о торгуемых ценных бумагах, о событиях, оказывающих воздействие на цены финансовых средств, а также иную полезную информацию. Кроме того, надо учитывать, что рынок ценных бумаг чутко реагирует на происходящие и предполагаемые

изменения в политической, социально-экономической и других сферах жизни общества. В этой связи, обобщенные показатели РЦБ используются как один из макроэкономических показателей, характеризующих состояние экономики страны в целом;

• регулирующую

– на РЦБ устанавливаются правила выпуска и обращения ценных бумаг, способы обеспечения прав и законных интересов участников сделок, порядок разрешения возникших коллизий.

Специфические функции

, присущие исключительно рынку ценных бумаг. К наиболее существенным из них можно отнести следующие:

• РЦБ играет роль регулировщика инвестиционных потоков и позволяет обеспечивать оптимальную для общества структуру использования ресурсов. Именно через РЦБ осуществляется значительная часть перетока капиталов в отрасли, обеспечивающие наибольшую рентабельность вложений;

• Рынки ценных бумаг позволяют обеспечивать массовый характер инвестиционного процесса, позволяя любым экономическим субъектам (в том числе обладающим номинально небольшим инвестиционным потенциалом) осуществлять инвестиции – как финансовые (поскольку ценные бумаги сами по себе являются объектом инвестирования), так и реальные (при покупке акций нового выпуска);

• РЦБ является важным инструментом государственной финансовой политики. С помощью государственных ценных бумаг государство может решать несколько задач:

- финансирование дефицита бюджетов различных уровней;

- финансирование конкретных проектов;

- регулирование объема денежной массы, находящейся в обращении;

- поддержание ликвидности финансово-кредитной системы.

Указанные три специфические функции РЦБ можно условно отнести к его перераспределительным

функциям.

Кроме них, РЦБ выполняет и иную специфическую функцию – страхование ценовых и финансовых рисков (так называемое хеджирование рисков)

. Это становится возможным в основном благодаря использованию производных ценных бумаг – опционов и фьючерсов.

Классификация видов РЦБ

как правило основывается на классификации самих ценных бумаг. С этой точки зрения рынки ценных бумаг можно условно разделить на следующие виды:

- в зависимости от обращения ценных бумаг на международных рынках – межгосударственные и национальные;

- с учетом охвата рынком конкретных ценных бумаг территории государства – федеральные и региональные;

- по типу обращающихся ценных бумаг – рынок акций, рынок облигаций, рынок производных ценных бумаг и т.п.;

- в зависимости от типа эмитента ценных бумаг – рынки государственных, муниципальных и корпоративных ценных бумаг;

- с учетом вовлечения в сделки с ценными бумагами их эмитентов - первичные и вторичные;

- по способу организации торговли с ценными бумагами – организованные и неорганизованные, биржевые и внебиржевые.

Каждый участник рынка ценных бумаг, вступая во взаимоотношения с иными субъектами этого рынка, стремиться получить прибыль. При этом ожидаемый доход должен соотноситься с уровнем риска совершения операций с ценными бумагами. Обычно при исследовании ценных бумаг связанные с их обращением риски делят на две группы:

систематические риски

– присущи всему рынку ценных бумаг и, как правило, обусловлены событиями макроэкономического уровня (уровнем инфляции, темпами развития экономики, политическими и международными событиями и т. п.). Такие риски невозможно устранить, они присутствуют при совершении операций с любой

ценной бумагой;

несистематические риски

– присущи конкретной

ценной бумаге и обусловлены в основном событиями корпоративного уровня (состоянием дел в отрасли и на предприятии, уровнем руководства фирмы – эмитента, колебаниями спроса на производимую продукцию и др.).

В общем случае в сделках с ценными бумагами можно выделить три стороны:

а) эмитент

ценных бумаг – юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ценными бумагами. Как видно из данного определения, эмитентом эмиссионных ценных бумаг может быть и государство в лице органов исполнительной власти федерального и субфедерального уровня, и органы местного самоуправления, акционерные общества и иные коммерческие организации, банки, другие юридические лица. Путем выпуска ценных бумаг эмитент может решить многие задачи, прежде всего – получения необходимых денежных средств;

б) инвестор -

юридическое или физическое лицо, осуществляющее от своего имени и за свой счет сделки с ценными бумагами. Инвесторы могут преследовать различные цели: например, банки, вкладывая деньги в ценные бумаги, могут значительно повысить свою ликвидность, получая при этом определенный доход. Особую роль играют ценные бумаги в деятельности институциональных инвесторов - инвестиционных фондов (акционерных и паевых), негосударственных пенсионных фондов и страховых компаний, являясь основным объектом их инвестирования. Если целью приобретения инвестором ценных бумаг эмитента является получение контроля над этой компанией, то его принято относить к стратегическим инвесторам

. Часто ценные бумаги приобретаются инвестором только ради получения от операций с ними прибыли. В этом случае считается, что инвестор осуществляет портфельное

инвестирование, и такого инвестора относят к портфельным

инвесторам;

в) профессиональный участник РЦБ

– юридическое лицо или индивидуальный предприниматель, осуществляющие виды деятельности, указанные в законе "О рынке ценных бумаг". Следует учитывать, что согласно этому закону, все виды профессиональной деятельности на рынке ценных бумаг осуществляются на основании специального разрешения – лицензии, выдаваемой Федеральной комиссией по рынку ценных бумаг (ФКЦБ) или уполномоченными ею органами.

Закон "О рынке ценных бумаг" выделяет 7 видов профессиональной деятельности на РЦБ:

1) Брокерская деятельность

– совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера.

По договору поручения

одна сторона (поверенный) обязуется совершить от

имени и за счет другой стороны (доверителя) определенные юридические действия; права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя. По договору комиссии

одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента; по сделке, совершенной комиссионером с третьими лицами, приобретает права и становится обязанным комиссионер.

Профессиональный участник РЦБ, занимающийся брокерской деятельностью, именуется брокером

.

2) Дилерская деятельность

– совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам. Профессиональный участник РЦБ, осуществляющий дилерскую деятельность, называется дилером

. Дилером может быть только юридическое лицо, являющееся коммерческой организацией.

Обратим внимание на два аспекта: во-первых, в отличие от брокера, способного выполнять любые гражданско-правовые сделки с ценными бумагами клиента (например, передать их по завещанию), дилер имеет право осуществлять только сделки купли-продажи. Во-вторых, дилер, как и инвестор, совершает сделки с ценными бумагами от своего имени и за свой счет, отличие же состоит в том, что дилер обязан публично объявлять цену сделки и совершать сделку по объявленной цене.

3) Деятельность по управлению ценными бумагами –

осуществление юридическим лицом или индивидуальным предпринимателем от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

-

ценными бумагами

-

денежными средствами, направленными для инвестирования в ценные бумаги

-

денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Профессиональный участник РЦБ, осуществляющий деятельность по управлению ценными бумагами, именуется управляющим

.

Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством РФ (в частности ст. 1012 ГК РФ) и договорами.

4) Деятельность по определению взаимных обязательств (клиринг) –

деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним. Именно клиринговые учреждения обеспечивают покупателю ценных бумаг их перевод в его собственность, а продавцу ценных бумаг - поступление денежных средств.

5) Депозитарная деятельность –

оказание услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги. Профессиональный участник РЦБ, осуществляющий депозитарную деятельность, именуется депозитарием

. Депозитарием может быть только юридическое лицо. Лицо, пользующееся услугами депозитария по хранению ценных бумаг и (или) учету прав на ценные бумаги, именуется депонентом. Между депозитарием и депонентом обязательно должен быть заключен в письменной форме депозитарный договор, существенные условия которого определены законом "О рынке ценных бумаг".

Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента. Депозитарий не имеет права распоряжаться ценными бумагами депонента иным способом, чем это предусмотрено в депозитарном договоре.

6) Деятельность по ведению реестра владельцев ценных бумаг –

сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг. Лица, осуществляющие подобную деятельность, именуются держателями реестра (регистраторами)

. Регистраторами могут быть только юридические лица.

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и (или) с использованием электронной базы данных, обеспечивающая идентификацию зарегистрированных в системе ведения реестра номинальных держателей и владельцев ценных бумаг, а также учет их прав в отношении ценных бумаг, зарегистрированных на их имя.

Реестр владельцев ценных бумаг – часть системы ведения реестра, представляющая собой список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

Для ценных бумаг на предъявителя система ведения реестра не ведется.

Держателем реестра может быть сам эмитент или профессиональный участник РЦБ, осуществляющий деятельность по ведению реестра на основании поручения эмитента. В случае, если число владельцев именных ценных бумаг превышает 500 (а для именных акций акционерного общества – 50), держателем реестра должна быть независимая специализированная организация, являющаяся профессиональным участником РЦБ и осуществляющая деятельность по ведению реестра. Эмитент имеет право заключить договор на ведение реестра только с одним юридическим лицом.

7) Деятельность по организации торговли на рынке ценных бумаг

– предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок между участниками РЦБ. Профессиональный участник РЦБ, оказывающий подобные услуги, называется организатором торговли на рынке ценных бумаг.

Правила осуществления каждым профессиональным участником РЦБ своих функций, возникающие при этом права и обязанности, регламентируются законом "О рынке ценных бумаг", а также изданными в соответствии с этим законом нормативными правовыми актами ФКЦБ.

Согласно нормативным документам ФКЦБ, разрешается совмещение следующих видов профессиональной деятельности на РЦБ:

а) брокерской, дилерской, деятельности по управлению ценными бумагами и депозитарной деятельности;

б) клиринговой деятельности и депозитарной деятельности;

в) деятельности по организации торговли на РЦБ и клиринговой деятельности;

г) деятельности по организации торговли и депозитарной деятельности.

Большую роль в функционировании российского рынка ценных бумаг играют создаваемые по инициативе участников рынка саморегулируемые организации

– объединения брокеров, дилеров, депозитариев и других специализированных институтов, функционирующих на РЦБ. Главное назначение таких организаций – выработка общих правил поведения участников рынка, защита их интересов. Саморегулируемые организации устанавливают требования к профессионализму и этике участников сделок ценными бумагами, объемам торгов, уровню капитала и т. п.

В настоящее время на отечественном РЦБ действуют несколько саморегулируемых организаций, к важнейшим из которых можно отнести Национальную ассоциацию участников рынка государственных ценных бумаг (НАУРАГ), Национальную ассоциацию участников фондового рынка (НАУФОР), Профессиональную ассоциацию регистраторов, трансферт-агентов и депозитариев (ПАРТАД), Ассоциацию участников вексельного рынка (АУВЕР).

1.2. Классификация ценных бумаг

Ценная бумага – это финансовое средство, дающее заимодавцу (инвестору) обеспеченное законом право получать в будущем определенный доход в установленном порядке. Согласно Гражданскому кодексу Российской Федерации, ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении

. Уже из данного определения можно увидеть черты ценных бумаг, отличающие их от иных объектов гражданских прав: по общему правилу при исполнении гражданско-правовых сделок не требуется предъявления документа, удостоверяющего заключение такой сделки. В случае же ценных бумаг, права закрепленные той или иной ценной бумагой, могут осуществляться лишь после ее предъявления.

Другой отличительной чертой ценных бумаг является то обстоятельство, что при совершении гражданско-правовых сделок с ними нельзя передать только часть прав, удостоверяемых ценной бумагой. На это указывает абз.2 п.1 той же статьи: "С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности"

. Иными словами, если, например, акционер решил продать имеющуюся у него акцию, передать закрепленные ею права на получение дивиденда и на часть имущества, оставшегося после ликвидации акционерного общества, но оставить (с согласия покупателя) за собой удостоверяемое данной акцией право голоса, то это сделать невозможно.

Ценным бумагам присуща строгая формализация: для каждой ценной бумаги законодательно устанавливаются перечень удостоверяемых ею прав, обязательные реквизиты, форма ценной бумаги и иные требования. Как указывается в ст.144 ГК РФ, "отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность"

. Данная норма ограничивает возможность появления на рынке ценных бумаг разного рода суррогатов (какими были, например, билеты МММ).

Ценные бумаги являются специфическим объектом гражданских прав: ценная бумага может быть предметом сделок, в том числе – купли и продажи, то есть законом обеспечиваются права на

ту или иную ценную бумагу. Кроме того, каждая ценная бумага закрепляет определенный набор прав, то есть по закону владелец ценной бумаги обладает правами, вытекающими из

ценной бумаги.

Прежде чем перейти к классификации собственно ценных бумаг, необходимо указать ряд финансовых средств, которые имеют отдельные черты ценных бумаг, но не относятся к таковым. Итак, не являются ценными бумагами:

а) документы, подтверждающие получение банковского кредита (в частности, кредитный договор);

б) документы, подтверждающие депонирование денежных сумм в банке (за исключением депозитного и сберегательного сертификатов);

в) долговые расписки (не путать с векселями);

г) завещания;

д) лотерейные билеты;

е) страховые полисы.

Все ценные бумаги можно подразделить на два типа: эмиссионные и неэмиссионные.

Эмиссионная ценная бумага

характеризуется одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Типичными представителями эмиссионных ценных бумаг служат акции и облигации.

Неэмиссионные ценные бумаги

не обладают совокупностью указанных трех признаков. К неэмиссионным ценным бумагам можно отнести депозитные и сберегательные сертификаты, векселя, чеки.

В правовом аспекте важнейшим является то обстоятельство, что закон "О рынке ценных бумаг" регулирует отношения, возникающие только при обращении эмиссионных ценных бумаг. Это означает, что указанные в этом Законе нормы (например, о лицензировании деятельности профессиональных участников РЦБ) применимы, прежде всего, для сделок с облигациями и акциями.

Другим способом классификации является деление ценных бумаг на классы в зависимости от субъектов прав, удостоверенных ценной бумагой. По данному признаку выделяют:

- именные ценные бумаги –

права, удостоверенные ценной бумагой, принадлежат названному в ценной бумаге лицу. Информация о владельцах именных ценных бумаг должна быть доступна эмитенту в форме реестра владельцев ценных бумаг, переход прав на которые и осуществление закрепленных ими прав требуют обязательной идентификации владельца. Согласно закону "Об акционерных обществах", все акции акционерных обществ должны быть именными;

- ценные бумаги на предъявителя –

права принадлежат предъявителю ценной бумаги; переход прав на такие ценные бумаги и осуществление закрепленных ими прав не требует идентификации владельца. Примером подобной бумаги в России служат облигации государственного сберегательного займа (ОГСЗ);

- ордерные ценные бумаги –

права принадлежат названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо. Классическим примером ордерной ценной бумаги является вексель.

Важность нормы, определяющей субъектов прав, удостоверенной ценной бумагой, (закреплена в ст.145 ГК РФ) состоит в том, что в ней резюмируется законность прав держателя ценной бумаги: для реализации прав, закрепленных в ценной бумаге, он не должен доказывать правомерность владения ценной бумагой.

Класс ценной бумаги определяет, прежде всего, способ передачи прав по ценной бумаге. Так, для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно простого вручения данной ценной бумаги этому лицу. Новый владелец ценной бумаги на предъявителя будет обладать всеми вытекающими из нее правами.

Чтобы передать права, удостоверенные именной ценной бумагой необходимо переуступить эту ценную бумагу новому владельцу в обычном гражданско-правовом порядке, установленном для уступки требований (цессии), то есть путем заключения сделки между новым и предыдущим владельцами подобной ценной бумаги.

Чтобы передать права по ордерной ценной бумаге, ее владелец должен учинить на этой бумаге специальную передаточную надпись – индоссамент. По своей сути, индоссамент является односторонней сделкой, согласно которой все права, удостоверенные ордерной ценной бумагой и принадлежавшие ее владельцу (индоссанту), переходят к лицу, которому передаются права по ценной бумаге (индоссату).

Важно также учитывать, что класс ценной бумаги определяет и обязанности, возникающие у прежних владельцев ценных бумаг при передаче прав на ценные бумаги. Так, в соответствии со ст.390 ГК РФ, лицо, передающее права по именной ценной бумаге, несет ответственность только за недействительность соответствующего требования, закрепленного данной ценной бумагой, но не за его исполнение. Что же касается ордерных ценных бумаг, то при ее передаче путем учинения индоссамента прежний владелец ценной бумаги несет ответственность не только за недействительность права, но и за его неисполнение. Иными словами, все бывшие владельцы векселя, последовательно передававшие его путем совершения индоссаментов, как и лицо, выдавшее вексель, несут солидарную ответственность перед законным владельцем векселя. Последний в праве требовать исполнение обязательств по векселю как от лица, выдавшего вексель, так и от любого индоссанта.

Эмиссионные ценные бумаги выпускаются в двух формах

– документарной и бездокументарной. Документарная форма

эмиссионных ценных бумаг, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету депо. Сертификат

эмиссионной ценной бумаги – документ, выпускаемый эмитентом и удостоверяющий совокупность прав на указанное в сертификате количество ценных бумаг. В России в документарной форме выпущены облигации государственного сберегательного займа, акции некоторых акционерных обществ. Бездокументарная форма

эмиссионных ценных бумаг – форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо. В бездокументарной форме происходит размещение, например, государственных краткосрочных облигаций (ГКО).

Для инвесторов важное значение имеет классификация ценных бумаг в зависимости от их инвестиционных возможностей

. С этой точки зрения все ценные бумаги условно можно разделить на три вида

:

Ценные бумаги с фиксированным доходом.

Акции.

Производные ценные бумаги.

Ценные бумаги с фиксированным доходом

. Как правило, это – долговые ценные бумаги, закрепляющие отношения займа между заемщиком (эмитентом ценной бумаги) и инвестором. К ценным бумагам с фиксированным доходом относят финансовые средства, которым присущи три свойства:

а) для них вводится определенная дата погашения

– день, когда заемщик должен выплатить инвестору, во-первых, занятую сумму, что составляет номинальную стоимость

ценной бумаги, и, во-вторых, процент (если он предусмотрен условиями выпуска ценной бумаги);

б) они имеют фиксированную или заранее определенную схему выплаты номинала и процентов. Можно указать различные способы выплат по ценным бумагам с фиксированным доходом, но наиболее известны три подобные схемы:

- отдельные ценные бумаги размещаются эмитентом по цене ниже номинала, так называемой дисконтной цене

. Выплаты по таким финансовым средствам один раз в день погашения, когда эмитент выплачивает инвестору номинал ценной бумаги. Подобные ценные бумаги принято называть дисконтными

;

- другие ценные бумаги с фиксированным доходом могут гарантировать получение фиксированных процентных (купонных) сумм и номинала через строго определенные промежутки времени;

- в последние годы в мире широкое распространение получили ценные бумаги, по которым выплачиваемые процентные (купонные) суммы являются не фиксированными, а зависимыми, связанными с отдачей иных средств;

в) как правило, котировка их цены указывается в процентах специальной величины – доходности к погашению

.

Существуют различные способы классификации ценных бумаг с фиксированным доходом, однако в самом общем виде они делятся на три категории:

- бессрочные (до востребования) депозиты и срочные депозиты;

- ценные бумаги денежного рынка;

- облигации.

1) Бессрочные срочные депозиты.

В настоящее время в России из ценных бумаг данной категории встречаются в основном депозитные и сберегательные сертификаты. Депозитный сертификат и сберегательный сертификат –

это письменное свидетельство банка – эмитента о вкладе денежных средств, удостоверяющее право вкладчика ("бенефициара") или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процента по нему. Депозиты могут выпускаться как в разовом порядке, так и сериями, бывают именными и на предъявителя. Оба депозита являются срочными. Расчеты по депозитному сертификату осуществляются только безналичным путем, по сберегательным сертификатам возможны расчеты наличным путем, если владелец сберегательного сертификата - физическое лицо.

Депозитам присуще важное положительное качество – высокая надежность. Объясняется это тем, что во многих странах вклады инвесторов в банки по срочным и бессрочным депозитам обеспечиваются государственной страховкой (в США страхуются вклады до 100 тыс. долларов включительно). В этой связи риск, связанный с инвестированием в депозиты, невелик. Однако, депозиты имеют и ряд недостатков: в связи с низким уровнем риска, доходность депозитов самая низкая из всех ценных бумаг с фиксированным доходом. Кроме того, депозиты не обеспечивают должной степени ликвидности, поскольку практически отсутствует вторичный рынок этих ценных бумаг. Поэтому многие инвесторы предпочитают вкладывать деньги в ценные бумаги денежного рынка.

2) Ценные бумаги денежного рынка

имеют отличительные особенности:

- обычно их срок погашения не превышает 12 месяцев;

- они обладают довольно низкой ликвидностью, поскольку могут свободно продаваться и покупаться инвесторами на вторичном рынке ценных бумаг;

- как правило, размещаются эмитентом по дисконтной цене.

Ценные бумаги денежного рынка позволяют заемщикам (государству, а на Западе – и крупным корпорациям) получать заемные средства от индивидуальных и институциональных инвесторов путем продажи последним краткосрочных ценных бумаг. Наиболее распространенным видом ценной бумаги денежного рынка в России являются государственные краткосрочные облигации (ГКО).

3) Облигациями

называются ценные бумаги с фиксированным доходом, по которым эмитент обязуется выплачивать владельцу облигации по определенной схеме сумму процента и, кроме того, в день погашения – номинал облигации. Существуют два основных отличия облигаций от ценных бумаг денежного рынка. Во-первых, практически все облигации продаются по номиналу с последующей выплатой процента. Во-вторых, срок погашения облигаций превышает год и может иметь протяженность в несколько десятков лет.

Классифицировать облигации можно по различным признакам. В частности, имеет значение деление облигаций в зависимости от типа их эмитента. По этому признаку облигации подразделяется на:

- государственные – эмитентом является государство (в России – в лице Министерства финансов);

- облигации государственных учреждений (в лице министерств и ведомств). Как правило, эти учреждения выпускают облигации и используют полученные средства для кредитования мелкого бизнеса, системы образования, строительства жилья, поддержки фермерских хозяйств. На российском рынке ценных бумаг облигации государственных учреждений пока практически отсутствуют;

- муниципальные – эмитентом являются местные органы власти. Обычно инвестирование в муниципальные облигации связано с более высоким риском, чем приобретение государственных облигаций и ценных бумаг государственных учреждений. Связано это с рядом обстоятельств: во-первых, практика показывает, что эмитент (местный орган власти) иногда оказывается не в состоянии исполнить свои облигационные обещания, то есть инвестирование в облигации местных органов власти связано с кредитным риском (риском банкротства, дефолта); во-вторых, несмотря на то, что многие облигации страхуются частными страховыми компаниями, встречались случаи, когда при банкротстве эмитента (местного органа власти)страхователь оказывался не в состоянии покрыть его долги; в-третьих, в виду того, что на финансовом рынке обращается значительное количество облигаций данного типа, зачастую у инвестора возникают сложности с их продажей, то есть инвестирование в муниципальные организации связано с риском неликвидности;

- корпоративные – эмитентом являются юридические лица (чаще открытые акционерные общества);

- иностранные – эмитентом являются правительственные учреждения и корпорации других стран. Данные облигации имеют широкое распространение на Западе, поскольку позволяют получать более высокую отдачу. Инвестирование в облигации других стран имеет еще одну притягательную особенность – изменение их цен не связано с колебанием цен отечественных финансовых средств, что позволяет добиться большей диверсификации инвестиционного портфеля.

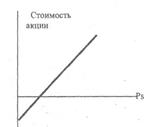

Акции

. Акция – это ценная бумага, выпускаемая акционерным обществом и закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации. Существует два принципиальных отличия акций от ценных бумаг с фиксированным доходом: во-первых, дивиденд зависит от чистой прибыли АО и теоретически может вообще не выплачиваться, может возрастать или уменьшаться. Выплаты же по облигации фиксированы по величине и носят обязательный характер – эмитент обязан осуществлять их вне зависимости от того, имеет ли он прибыль или убыток. Во-вторых, для акций не устанавливается никакого срока погашения.

Как правило, все акции делят на две группы – привилегированные акции и обыкновенные акции. Привилегированные акции

сочетают в себе отдельные черты и акций, и облигаций. С облигациями их роднит то, что:

- данная ценная бумага, как и облигация, дает ее держателю преимущественное право (по сравнению с обладателем обыкновенной акции) по расчетам с фирмой в случае ликвидации или банкротства последней, дивиденды выплачиваются сначала по привилегированной акции, а затем уже по обыкновенной;

- дивиденд, выплачиваемый по привилегированной акции, как правило, фиксирован либо в рублевой величине (например, 1,5 рубля на акцию), либо как процент от номинальной стоимости акции, либо в уставе АО указывается способ исчисления дивиденда.

Привилегированные акции сочетают в себе черты обычной акции в том смысле, что:

- для них также не устанавливается срок погашения, то есть эмитент не несет никаких обязательств по выплате номинала привилегированной акции;

- хотя дивиденды по ним и выплачиваются в первую очередь, однако они не являются обязательством эмитента. Поэтому АО не может быть подвергнуто процедуре банкротства в случае неуплаты дивидендов по привилегированным акциям.

Согласно закону "Об акционерных обществах", допускается выпуск одним эмитентом привилегированных акций нескольких типов, что не исключает их различную номинальную стоимость. Так, устав АО может предусматривать, что отдельные привилегированные акции гарантируют их владельцам право получения "аккумулированного" дивиденда: если фирма- эмитент испытывает трудности и не в состоянии выплатить дивиденд по привилегированным акциям в полном объеме, то невыплаченный дивиденд "аккумулируется", сохраняется. Затем, когда дела фирмы поправятся, "аккумулированная" часть выплачивается держателям привилегированной акции наряду с установленным дивидендом до расчетов с обладателями обыкновенной акции.

Привилегированные акции не дают их владельцам права голоса (кроме случаев, оговоренных законом). Согласно закону, доля привилегированных акций не должна превышать 25% уставного капитала АО.

Обыкновенные акции

являются самыми распространенными ценными бумагами, и для многих инвесторов покупка обыкновенных акций зачастую является основным видом инвестирования. Такую популярность обыкновенные акции получили благодаря своим специфическим чертам: владелец обыкновенной акции имеет все права и привилегии собственника корпорации, но ограниченные обязательства, измеряемые его долей в акционерном капитале. Как владелец части собственности корпорации, обладатель обыкновенной акции имеет два важных права:

а) право голоса

б) преимущественное право

Право голоса

позволяет владельцу обыкновенной акции принимать участие в собрании акционеров, избирать руководящие органы корпорации, вместе с остальными акционерами определять экономическую политику фирмы. Преимущественное право

дает возможность акционеру сохранять его долю в общем объеме выпущенных акций. Представим, что инвестор владеет 7 % обыкновенных акций корпорации, и последняя решает дополнительно выпустить еще 200000 акций. В таком случае преимущественное право дает владельцу акций в первую очередь приобрести 14000 акций, чтобы его доля (7 %) в суммарном количестве акций осталась неизменной. Процедура реализации преимущественного права определяется законодательно.

Все обыкновенные акции одного и того же эмитента по закону должны иметь одинаковую номинальную стоимость.

В настоящее время во многих странах с развитой рыночной экономикой на фондовых рынках обращаются тысячи различных акций, каждая со своими отличительными особенностями. Это обстоятельство затрудняет классификацию обыкновенных акций. Так, классификацией, к которой чаще прибегают менеджеры инвестиционных портфелей, является разбиение обыкновенных акций на сектора в зависимости от их реакции на изменения в экономической и рыночной ситуации. Чаще выделяют пять подобных секторов:

- циклические акции;

- защищенные акции;

- акции фирм, относящихся к секторам энергетики ("энергетические" акции);

- акции, чувствительные к колебаниям процентной ставки;

- акции фирм технологического сектора.

Циклическими

являются акции тех компаний, чьи удачи и неудачи повторяют экономические циклы: период экономического спада приводит к снижению производства подобных фирм и, как следствие, уменьшение цены их акции. Соответственно, общий подъем экономики приводит к расширению выпуска продукции и подъему цены акции. Циклические акции характерны для фирм базовых отраслей промышленности – сталелитейной, машиностроения, производства товаров длительного пользования.

К защищенным

относят акции тех компаний, дела которых улучшаются в период общего экономического спада, и, наоборот, когда экономика в целом переживает подъем, фирмы подобных отраслей испытывают трудности. Защищенными являются акции медицинских и фармацевтических компаний, фирм пищевой промышленности и отдельных фирм розничной торговли.

Если циклические и защищенные акции реагируют в противоположных направлениях на колебания рынка, то цены акций энергетического сектора

характеризуются большей хаотичностью и в основном зависят от цен на энергоносители – чем выше цена энергоносителей, тем, как правило, выше и цена подобных акций. Основными представителями энергетических акций являются акции нефтяных и газовых компаний.

Акции, чувствительные к колебаниям процентной ставки

, имеют коммерческие банки, сберегательные и ссудные учреждения, фирмы коммунального хозяйства.

Акции фирм технологического сектора

принадлежат фирмам, занятым в отраслях промышленности, наиболее чувствительных к технологическим новшествам – производство компьютеров, программное обеспечение и т. п. Цены этих акций трудно предсказуемы. По мнению аналитиков, фирмы данного сектора, как правило, расширяют производство после пика экономического цикла.

Производные ценные бумаги

. К производным ценным бумагам относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными)

. Самым распространенным типом базовых средств являются обыкновенные акции. Как правило, цена производной ценной бумаги составляет лишь часть цены базовой ценной бумаги, что позволяет инвестору получать от производных ценных бумаг значительную отдачу. Но надо иметь в виду, что инвестирование в производные ценные бумаги является одним из самых рискованных. Наиболее распространенными производными ценными бумагами являются варранты, опционы и финансовые фьючерсы.

Варрант –

это такая производная ценная бумага, которая дает ее владельцу право купить у эмитента варранта определенное количество обыкновенных акций по заранее оговоренной цене, называемой ценой реализации

. Так, компания "Альфа" может выпустить варранты для владельцев ее облигаций, например, один варрант на каждые 1000 рублей номинала облигаций. Один варрант может давать владельцам облигаций фирмы "Альфа" право (но не накладывать обязательство) приобрести в течение последующих 2 лет одну акцию этой фирмы по цене 45 рублей. Следовательно, если инвестору принадлежит 10 облигаций фирмы "Альфа" номиналом 1000 рублей, то он может получить 10 варрантов данной компании и по ним в течение 2 лет купить 10 акций "Альфа" по цене 45 рублей. Поскольку цена реализации (45 рублей) фиксирована, то в том случае, если текущая цена акции превысит 45 рублей, то цена варранта начнет возрастать. Следовательно, владелец варранта может получать дополнительный доход в случае роста цены базовой ценной бумаги либо за счет продажи подорожавшего варранта, либо путем реализации этого варранта, то есть покупки на него основных ценных бумаг по цене реализации и последующей продажи по более высокой рыночной цене.

Варрантам присущи некоторые специфические черты. Во-первых, они обычно имеют ограниченный срок действия;

Для большинства варрантов он не превышает 2 года. Во-вторых, варранты какой-либо фирмы практически всегда "привязаны" к акциям этой же компании. В-третьих, как правило, варранты выпускаются фирмой вместе с ее облигациями и служат своеобразной "приманкой" для потенциальных покупателей облигаций. Использование варрантов при продаже облигаций позволяет фирмам несколько снизить купонные выплаты и уменьшить расходы на процентные платежи.

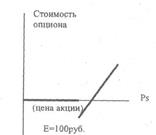

Опционы

бывают двух видов – опцион на покупку

– calloption и опцион на продажу

– putoption ( в нашей литературе эти виды опционов часто именуются по их английскому написанию – колл опционы

и пут опционы

). Опцион на покупку

– это ценная бумага, дающая ее владельцу право купить определенное количество какой-либо ценной бумаги по оговоренной заранее цене – так называемой цене реализации в течение установленного периода времени. Для обыкновенных акций опцион на покупку дает право купить 100 оговоренных в опционе акций. Инвестор, купивший опцион на покупку, имеет право, но не обязательство, купить обусловленное количество ценных бумаг (например, акций) по цене реализации. Инвестор, продавший опцион на покупку, обязан продать указанные в опционе ценные бумаги по цене реализации (в случае реализации опциона инвестором, купившим данный опцион).

Из приведенного определения очевидно, что позиции участников опционной сделки неравноценные: владелец опциона на покупку имеет право купить базовую ценную бумагу по цене реализации, но не обязан делать это, а продавец опциона обязан продать базовое средство в любом случае при реализации опциона его владельцем. В этой связи, чтобы побудить потенциального продавца опциона в опционную сделку покупатель опциона должен заплатить ему определенную сумму денег, называемую опционной премией

.

Опцион на продажу

– это ценная бумага, дающая его владельцу право продать определенное количество какой-то ценной бумаги по оговоренной цене в течение установленного промежутка времени. Для обыкновенных акций владелец опциона на продажу имеет право продать 100 обусловленных акций. Инвестор, купивший опцион на продажу, имеет право, но не обязательство, продать ценные бумаги согласно условиям опциона. Инвестор, продавший опцион на продажу, также получает за это опционную премию и обязан купить ценные бумаги по цене реализации.

Опционы имеют ряд отличий от варрантов. Во-первых , варранты обычно выпускаются (продаются) какой-то компанией; в момент реализации варранта данная компания обязана продать основную ценную бумагу. Опционы же покупаются и продаются частными инвесторами, и все обязательства по опционам исполняют частные инвесторы, а не фирмы. Во-вторых, опционы имеют меньший срок погашения, чем варранты – как правило, опционы реализуются в срок до 9 месяцев. В-третьих, в отличие от корпораций, выпускающих варранты с установленным сроком погашения и единственной ценой реализации, индивидуальные инвесторы на рынке опционов могут устанавливать множество цен реализации и сроков погашения.

Фьючерсные контракты

представляют соглашение купить или продать определенное количество товара в обусловленном месте по заранее установленной цене. Фьючерсный контракт похож на опцион с той существенной разницей, что при совершении фьючерсной сделки и продавец, и покупатель обязаны выполнить взятые обязательства.

1.3. Обращение ценных бумаг

.

На рынках ценных бумаг осуществляются акты купли – продажи. Однако, рынки ценных бумаг существенно отличаются от всех других рынков, они бывают первичными и вторичными рынками.

Проводимые на первичном рынке сделки следует подразделять ( не только методически, но, главное, с точки зрения действующих правил проведения операций) на частное (закрытое) размещение

и публичное ( открытое) размещение

. В случае частного размещения, новые ценные бумаги продаются заранее определенному количеству покупателей ( обычно, крупным фондам, страховым компаниям и т.п.). Процедура частного размещения включает следующие этапы:

- принятие эмитентом решения о выпуске ценных бумаг;

- регистрацию выпуска ценных бумаг;

- для документарной формы – изготовление сертификатов ценных бумаг;

- размещение ценных бумаг;

- регистрацию отчета об итогах выпуска ценных бумаг.

Основное преимущество частного размещения состоит в том, что можно избежать довольно длительного и дорогостоящего процесса регистрации проспекта эмиссии ценных бумаг, необходимого в случае публичного предложения. Кроме того, покупатели могут таким путем добиться благоприятных для себя условий, а фирмы – эмитенты получают быстро и без особых сложностей желаемую сумму денег. Частным образом нередко размещаются облигации корпораций и местных органов власти.

Публичное размещение

эмиссионных ценных бумаг проводится среди неограниченного круга владельцев. При публичном размещении ценных бумаг, а также при закрытом размещении, если заранее известный круг владельцев превышает 500 либо если общий объем эмиссии превышает 50 тысяч минимальных размеров оплаты труда, процедура эмиссии предполагает регистрацию проспекта эмиссии ценных бумаг

. При регистрации проспекта эмиссии ценных бумаг процедура эмиссии дополняется следующими этапами:

- подготовкой проспекта эмиссии эмиссионных ценных бумаг;

- регистрацией проспекта эмиссии;

- раскрытием всей информации, содержащейся в отчете об итогах выпуска.

Инвестиционные компании играют важную роль в размещении ценных бумаг нового выпуска. Выделяют шесть основных функций таких компаний на первичном рынке ценных бумаг:

1) Формирование выпуска ценных бумаг

2) Андеррайтинг

3) Создание синдиката

4) Распространение ценных бумаг

5) Стабилизация цен распространяемых финансовых средств

6) Подготовка условий для последующих операций с распространяемыми ценными бумагами на вторичном рынке.

Остановимся подробнее на работе инвестиционных компаний.

1) Формирование выпуска ценных бумаг

. Сотрудники инвестиционных компаний отслеживают ситуацию на финансовых рынках и являются специалистами в своей области. Вот почему задолго до фактического выпуска ценных бумаг фирме – потенциальному эмитенту целесообразно обратиться в несколько инвестиционных компаний. На этом этапе решаются два принципиальных вопроса: а) какой объем капиталов необходим фирме – эмитенту? и б) какой тип ценных бумаг ей целесообразно выпустить? После предоставления всей необходимой информации компания, планирующая выпуск ценных бумаг, получает то инвестиционных фирм советы о наилучшем типе ценных бумаг, о состоянии финансовых рынков и наиболее благоприятном времени эмиссии, об условиях, необходимых для продажи выпуска, о приблизительных ценах каждого типа ценных бумаг на момент выпуска. После анализа полученных оценок, фирма- эмитент должна остановить свой выбор на инвестиционной компании, которой она поручит дальнейшие заботы по организации работы с ее ценными бумагами. На этапе формирования уже начинается совместная деятельность по подготовке будущих регистрационных документов.

2) Андеррайтинг

– в изначальном понимании этого термина означал, что инвестиционная компания выкупает у эмитента весь объем ценных бумаг, а потом уже сама распространяет их через систему биржевой и внебиржевой торговли. Однако в настоящее время все условия определяются типом подписанного андеррайтингового соглашения

. Например, можно подписать соглашение, что инвестиционная компания выкупает весь объем финансовых средств по цене, несколько уступающей предполагаемой цене размещения. При этом инвестиционная компания берет на себя весь риск, связанный с распространением выкупленных ценных бумаг. Для каждой из сторон подобного соглашения имеются свои преимущества и недостатки. Фирма - эмитент получает сразу всю желаемую сумму и снимает с себя риск потерь из-за возможной задержки распространения выпуска и снижения цены выпущенных финансовых средств. С другой стороны, она теряет часть денег, поскольку продает инвестиционной компании весь объем выпуска по цене ниже предполагаемой рыночной. Инвестиционная компания, со своей стороны, имеет выгоду в виде валового спрэда

– разницы цены покупки (у фирмы эмитента) и цены продажи (на открытом рынке). Но она перекладывает на себя всю ответственность за распространение и риск возможных потерь. А такие потери возможны, так как ситуация на биржах может измениться и цена распространяемых финансовых средств упасть. В этой связи инвестиционные компании идут на подписание подобного соглашения только в случае уверенности в очень быстрой (не свыше нескольких часов) продаже всех ценных бумаг.

Другим способом андеррайтингового соглашения может быть соглашение "делать все возможное". По этому соглашению инвестиционная компания действует как обычный брокер, стараясь сделать "все возможное" для продажи ценных бумаг на самых выгодных условиях. При этом ценные бумаги хранит сама фирма-эмитент, и она сама несет риск.

3) Формирование синдиката.

После того, как фирма-эмитент выбрала инвестиционную компанию и заключила с ней андеррайтинговое соглашение, эта инвестиционная компания начинает называться ведущим (лидирующим) андеррайтером

. Задача лидирующего андеррайтера – обеспечить максимально быструю продажу и распределение выпущенных ценных бумаг. Сделать это в одиночку очень сложно. Вот почему лидирующий андеррайтер вступает в контакты с другими инвестиционными компаниями и предлагает им принять участие в продаже и распространении нового выпуска. В конце концов, создается группа инвестиционных компаний (во главе с ведущим андеррайтером), которая и называется синдикатом. Обычно синдикат начинает формироваться за несколько недель до получения регистрационного разрешения и может заканчиваться накануне этого получения. Количество фирм в синдикате определяется объемом планируемого выпуска и условиями его продажи. Обычные размеры синдиката – 10 – 60 фирм.

Можно отметить три основные преимущества синдиката. Во-первых, риск распределяется между несколькими инвестиционными фирмами; во-вторых, необходимая сумма денег для выкупа у фирмы-эмитента выпускаемых ценных бумаг не ложится бременем на ведущего андеррайтера, а складывается из вносов участников синдиката; в-третьих, расширяются возможности реализации ценных бумаг, поскольку каждая инвестиционная компания располагает собственной сетью брокеров, дилеров и клиентов.

В помощь себе синдикат может привлекать в качестве дилеров и брокеров другие инвестиционные компании, которые за соответствующее вознаграждение продают ценные бумаги нового выпуска. Зачастую такие привлеченные компании называются группой продажи.

4) Распространение ценных бумаг

является самым ответственным, самым сложным этапом. Его успех, в первую очередь, зависит от правильности определения цены размещения. Фактически цену размещения целесообразно устанавливать после окончания биржевых торгов в день, предшествующий началу размещения ценных бумаг нового выпуска, и именно эта цена указывается в официальном проспекте. К сожалению, невозможно предугадать, как откликнется рынок на появление дополнительных ценных бумаг данного эмитента. Если их цена будет завышена, то синдикат может не продать бумаги за желаемое время и над ним постоянно будет висеть риск потерь. Действительно, необходимо иметь в виду, что накануне выпуска лидирующий андеррайтер и фирма-эмитент заканчивают утряску всех условий андеррайтингового соглашения и устанавливает цену, по которой синдикат покупает все финансовые средства. Разница между этой ценой и ценой продажи определяет "валовой спрэд" синдиката, от которого, собственно, зависит прибыль синдиката. Поскольку фирме – эмитенту ее сумма выплачивается реально (лидирующий андеррайтер обязан не позднее 7-10 дней предоставить ее эмитенту вне зависимости от результатов продаж), а будущая выручка синдиката лишь ожидаемая, то невозможность продажи из-за слишком завышенной цены может не позволить синдикату получить ожидаемый доход.

Если же цена окажется излишне заниженной, то фирма-эмитент может не получить реально возможной суммы. А это скажется на престиже инвестиционных фирм синдиката.

Следует иметь в виду, что синдикату запрещается изменять объявленную цену продажи. Поэтому, если новые ценные бумаги были переоценены, то процесс их продажи может так затянуться, что биржевой курс начнет падать, еще более затруднив сбыт выпущенных финансовых средств.

При размещении ценных бумаг нового выпуска синдикат (эмитент) могут указать объем ценных бумаг, при размещении ниже которого выпуск считается несостоявшимся. Этот объем не может быть меньше 75% запланированной эмиссии. По нормативам ФКЦБ эмитенту (синдикату) предоставляется 1 год на первичное размещение ценных бумаг нового выпуска. Если по окончании года часть ценных бумаг нового выпуска останется не размещенной, то эти ценные бумаги аннулируются.

Иногда, в целях предотвращения крупных потерь, ведущему андеррайтеру разрешается проводить работу по стабилизации рыночной цены.

5) Стабилизация рыночной цены.

Чтобы избежать серьезного падения котировок ценных бумаг фирмы-эмитента на вторичном рынке, ведущему андеррайтеру разрешается размещать в течение определенного периода с момента поступления новых бумаг на первичный рынок (в США – не свыше 30 дней) постоянно действующее поручение (order) на покупку этих ценных бумаг на вторичном рынке. При этом цена в поручении указывается равной или чуть ниже объявленной. Одновременно инвестором запрещается в этот период осуществлять короткую продажу новых ценных бумаг (о сути короткой продажи будет рассказано чуть ниже). Подобная деятельность позволяет поддерживать цену финансовых средств на вторичном рынке. Следует иметь в виду, что если ведущий андеррайтер купит на вторичном рынке эти ценные бумаги сверх установленного предела (в США – 10% от объема выпуска), то синдикат прекращает существование, а члены синдиката имеют право продавать свою долю по цене ниже объявленной. Кроме того, в случае затруднения с продажей по объявленной цене ведущий андеррайтер имеет право объявить о роспуске синдиката. Тогда главной задачей становится продажа по любой приемлемой цене, после чего потери по стабилизации рыночной цены пропорционально распределяются между бывшими участниками синдиката.

Процедура стабилизации цены в российском законодательстве пока еще не урегулирована.

7) Подготовка условий для операций на вторичном рынке

начинается сразу же после начала размещения ценных бумаг на первичном рынке. В эту деятельность включаются все заинтересованные дилерские и брокерские конторы, с которыми поддерживает отношения синдикат.

После того, как ценные бумаги обрели своих владельцев на первичном рынке и зарегистрирован отчет о результатах выпуска, финансовые средства могут стать объектом купли-продажи между двумя инвесторами без участия фирмы-эмитента. Считается, что подобные сделки проходят на вторичном рынке ценных бумаг. Следует иметь в виду, что эмитент получает эмиссионный доход (то есть доход от размещения ценных бумаг нового выпуска) только при их первичном размещении. Все изменения курса ценных бумаг на вторичном рынке не оказывает воздействия на величину собственных средств эмитента.

В мировой практике используется несколько систем торгов на вторичном рынке ценных бумаг, которые условно можно разделить на:

- неорганизованную внебиржевую;

- организованную внебиржевую;

- организованную биржевую.

Неорганизованная внебиржевая система торговли.

Ценные бумаги являются объектами гражданских прав, поэтому любое лицо, законно владеющее ими, может осуществить любую, не противоречащую закону, сделку с ценной бумагой без привлечения посредников в лице брокера и организатора торговли. Иными словами, любой инвестор вправе продать принадлежащую ему акцию другому частному инвестору, и если будут соблюдены все установленные законом процедуры, то покупатель акции станет ее законным владельцем. Если произойдет подобная сделка, то можно считать, что ее совершили на неорганизованном внебиржевом рынке.

Для облегчения совершения таких сделок могут создаваться специальные торговые площадки или фондовые магазины.

Организованная внебиржевая торговля

происходит с использованием компьютеров без непосредственного контакта участвующих в сделке сторон. С конца 1994 года в России использовалась система внебиржевой торговли ПОРТАЛ, разработанная американскими специалистами. Эта система реализована как двусторонняя связь между двумя пользователями, находящимися в своих офисах, и центральным сервером. В июне 1995 года ПОРТАЛ заменена Российской торговой системой (РТС).

Первоначально большинство выставленных в ПОРТАЛ котировок были индикативными (не обязательными для исполнения), что тормозило развитие системы торгов. В мае 1995 года индикативные цены были отменены, и выставленные котировки стали обязательными для исполнения. В это же время был введен стандартный договор купли-продажи ценных бумаг, унифицировавший условия сделки. Одновременно возник институт маркет-мейкеров – фирм, берущих на себя обязательство поддерживать минимум три твердые двусторонние котировки и две твердые односторонние котировки из числа акций наиболее популярных эмитентов. Чтобы быть допущенными к торгам, ценная бумага того или иного эмитента должна пройти официальный листинг. РТС связывает единой сетью пять внебиржевых рынков – в Москве, Санкт-Петербурге, Екатеринбурге, Ростове-на-Дону и Новосибирске, что позволяет вести торговлю в режиме реального времени, связываться с участниками торгов, отслеживать поведение рынка.

Непосредственные торги ведет трейдер по заявкам клиентов. Так как торговля происходит в режиме реального времени, то для совершения покупки или продажи ценной бумаги необходимо сообщить контрагенту о совершенной сделке по выставленной им (контрагентом) в РТС цене на условиях стандартного договора. Результаты сделки в течение 10 минут вносятся в систему, а сроки оплаты и перерегистрации прав должны соблюдаться участниками сделки согласно договору (к нарушителям применяются штрафные санкции).

Организованная биржевая торговля

проходит на фондовых биржах. Несмотря на то, что в каждой стране имеются свои особенности биржевой торговли, все же можно говорить об определенных общих ее чертах. Поскольку "законодателем моды" в этом вопросе служат США, то биржевые правила других государств часто основываются на американских. Унификация правил рыночной торговли ценными бумагами, применяемых терминов во многом объясняет эффективность функционирования финансовых рынков.

1.4. Роль бирж в обращении ценных бумаг

Фондовая биржа – это место (в физическом понимании этого слова, то есть здания, помещения и т. п.), где проводятся сделки с ценными бумагами. Согласно закону, в России биржи могут существовать только в виде некоммерческого партнерства. Основная задача биржи – это разработка правил и регулирование торговли ценными бумагами на основании этих правил. Сама биржа не покупает и не продает ценные бумаги, как не устанавливает их цены. Участники биржевых торгов осуществляют только операции, связанные с куплей-продажей финансовых средств.

Основные принципы деятельности бирж, правила их регистрации и проведения торгов устанавливаются законом "О рынке ценных бумаг" и нормативными правовыми актами ФКЦБ.

Так, организатор торговли обязан согласовать с ФКЦБ правила торговли ценными бумагами и определенные документы организатора торговли, устанавливающие, в частности:

- общие требования, предъявляемые к участникам торгов;

- порядок установления времени начала и окончания торгов;

- порядок формирования торговой системой реестра всех объявленных участниками торгов заявок;

- порядок принятия правил торговли, а также внесение в них изменений и дополнений и др.

Применительно к биржевым торгам используются унифицированные термины, как например:

Торговый день –

время, в течение которого производятся биржевые торги;

Торговая сессия –

часть времени торгового дня, в течение которого осуществляется объявление и обработка заявок, а также совершение сделок с ценными бумагами и финансовыми инструментами;

Листинг ценных бумаг –

совокупность процедур по включению ценных бумаг в котировальный лист и осуществлению контроля за соответствием ценных бумаг условиям и требованиям организатора торговли;

Делистинг ценных бумаг –

это процедура исключения из котировального листа ценных бумаг, несоответствующих условиям и требованиям организатора торговли;

Котировальный лист –

список ценных бумаг, прошедших процедуру листинга и соответствующих требованиям организатора торговли. Существуют котировальные листы "А" (первого и второго уровней) и котировальные листы "Б".

Непосредственно сделки в операционном зале фондовой биржи как правило проводят участники торгов ( члены) данной биржи, которые располагают местом на бирже. Участниками торгов

могут быть только лица, имеющие лицензию профессионального участника РЦБ, заключившие с организатором торговли договор на участие в торгах и осуществляющие торговлю через организатора торговли. Правилами биржи устанавливается количество членов, а также условия приобретения места. Согласно существующим правилам, число участников торгов, осуществляющих торговлю на бирже, не должно быть меньше 25.

Помимо участников торгов в проведении сделок на бирже могут участвовать физические лица, имеющие квалификационный аттестат, выданный ФКЦБ, уполномоченные участником торгов на объявление заявок и совершение сделок через организатора торговли от имени участника торгов.

Особый статус занимают специалисты –

участники торгов, функции которых должны быть предусмотрены утвержденными ФКЦБ правилами торговли на бирже. Теоретически специалисты могут выполнять ряд функций: во-первых, если биржевой брокер не в состоянии исполнить лимитированное поручение клиента (о видах поручений рассказывается ниже), то он передает его специалисту. Последний вносит подобное не исполнение поручения в свои учеты. Если в дальнейшем за время действия лимитированного поручения ситуация на рынке изменится и поручение может быть исполнено, то специалист исполнит его. При концентрации у специалиста нескольких не исполнимых лимитированных поручений очередность их исполнения определяется очередностью их учета специалистом. Следовательно, первая функция специалиста является брокерской, но специалист может быть назван "брокером брокеров". За это он получает вознаграждение в виде части комиссионных биржевого брокера.

Во-вторых, специалист может действовать как дилер, совершая сделки купли-продажи ценных бумаг от своего имени и за свой счет.

В-третьих, специалист действует как аукционер, устанавливая каждый день цену открытия

– усредненную по всем не исполненным поручениям цену финансовых средств в момент открытия биржи. Каждый специалист обычно имеет отношение к определенным ценным бумагам, допущенным к торговле на бирже. Он постоянно отслеживает состояние рынка этих ценных бумаг и на данной основе определяет цену спроса ( цену покупки) и цену предложения ( цену продажи)

. Цена спроса показывает ту цену, по которой специалист готов купить ценную бумагу у инвестора, а цена предложения характеризует цену, по которой специалист готов продать ценную бумагу. Цена спроса всегда ниже цены предложения, и разница между этими ценами называется спрэдом цены спроса и предложения.

Правилами листинга биржи предусматривается, что включение ценных бумаг в котировальные листы "А" осуществляются только по заявлению эмитента указанных ценных бумаг после проведения проверки документов, а включение в котировальный лист "Б" - по заявлению эмитента указанных ценных бумаг, участника торгов или по инициативе организатора торговли. Правила допуска к обращению могут также содержать требования к ценным бумагам, не допущенным к обращению, но которые могут быть объектом совершаемых через организатора торговли сделок (ценные бумаги, не включенные в котировальные листы).

Листинг ценных бумаг, а также совершение через организатора торговли сделок с ценными бумагами, не включенными в котировальные листы, осуществляется при соблюдении трех условий:

1) осуществлена государственная регистрация выпуска ценных бумаг эмитента;

2) осуществлена регистрация отчета об итогах выпуска ценных бумаг эмитента;

3) эмитентом ценных бумаг соблюдается законодательство РФ о ценных бумагах и нормативные правовые акты ФКЦБ.

Следует учитывать, что на ценные бумаги, выпущенные от имени Российской Федерации, субъектов Федерации, муниципальных образований РФ, а также на ценные бумаги, эмитентом которых является Центральный банк РФ, распространяется действие только требований 1), 2) и 3).

Для включения ценных бумаг иных эмитентов в котировальные листы "А" дополнительно к этим трем условиям необходимо выполнение следующих условий:

- принятие эмитентом ценных бумаг обязательств по раскрытию организатору торговли информации о существенных фактах, затрагивающих финансово-хозяйственную деятельность эмитента, о количестве акционеров эмитента, ежеквартальных отчетах эмитента, а также предоставление информации не позднее 5 дней с момента, когда эмитент узнал или должен был узнать о том, что одно лицо и (или) его аффилированные лица стали владельцами более 75% обыкновенных именных акций этого эмитента;

- во владение одного лица и (или) его аффилированных лиц находится не более 75% обыкновенных именных акций этого эмитента;

- отсутствие у эмитента убытков по итогам двух лет из последних трех (а в случае существования эмитента менее трех лет – за весь срок его существования);

- рыночная стоимость всех ценных бумаг (включая рыночную стоимость ценных бумаг той же категории (типа) или серии, отдельные выпуски которых уже допущены к обращению у любого организатора торговли) должна составлять:

для акций – не менее 3000 млн. руб.,

для облигаций – не менее 30 млн. руб.

Для включения ценных бумаг в котировальный лист "А" первого уровня (второго уровня – данные в скобках) дополнительно к указанным выше условиям 1), 2), 3) необходимо, чтобы:

- срок деятельности эмитента с момента его образования должен быть не менее трех лет (одного года);

- количество акционеров эмитента при включении в котировальный лист акций должно быть не менее 1000 (не менее 500);

- стоимость чистых активов эмитента не менее 500 млн. руб. (не менее 50 млн. руб.);

- рассчитанная по итогам последних 6 месяцев средняя сумма сделок с ценными бумагами за месяц (включая ценные бумаги, отдельные выпуски которых той же категории (типа), серии уже включены в котировальный лист "А" первого уровня) должна быть:

для акций – не менее 2 млн. руб. (не менее 1 млн. руб.),

для облигаций – не менее 400 тыс. руб. (не менее 200 тыс. руб.).

При включении в котировальные листы облигаций эмитента, акции которого уже находятся в данном котировальном листе, требования о средней сумме сделок за месяц на данные облигации не распространяются. Требования к эмитентам ценных бумаг и ценным бумагам, не включенным в котировальные листы, но которые могут быть объектом сделок на бирже, устанавливаются организатором торговли самостоятельно.

Делистинг ценных бумаг из котировальных листов "А" и "Б" осуществляется по следующим основаниям:

- аннулирование государственной регистрации выпуска ценных бумаг;

- истечение срока обращения ценных бумаг;

- ликвидация эмитента ценных бумаг;

- обнаружение организатором торговли допущенных эмитентом нарушений законодательства РФ о ценных бумагах, нормативных правовых актах ФКЦБ или требований организатора торговли;

- предписание ФКЦБ в связи с нарушением законодательства РФ о ценных бумагах или нормативных правовых актов ФКЦБ;

- признание эмитента ценных бумаг несостоятельным (банкротом).

Помимо этих общих условий делистинга из котировальных листов "А" и "Б", основаниями для исключения ценных бумаг из котировальных листов "А" могут являться:

Подача эмитентом заявления об исключении его ценных бумаг из котировального листа;

Наличие у эмитента убытков по итогам последних трех лет;

Нарушение условий листинга в части рыночной стоимости всех ценных бумаг эмитента (для акций – не менее 300 млн. руб., для облигаций – не менее 30 млн. руб.), стоимости чистых активов и средней суммы сделок за месяц.

Дополнительным условием исключения ценных бумаг из котировального листа "Б" является несоблюдение требований о среднем размере сделок за месяц.

Сами инвесторы не занимаются непосредственной куплей и продажей ценных бумаг на бирже, а используют в этих целях специальных посредников – брокеров. Обычно брокеры объединяются в брокерские конторы (фирмы), а инвесторы становятся клиентами этих контор.

Сделки на бирже осуществляются по заявкам клиентов-инвесторов. Свои заявки инвесторы делают с помощью так называемых поручений

(orders). Это поручение должно содержать необходимые атрибуты, к которым, в частности, относятся:

1) Название фирмы, с ценными бумагами которой инвестор желает осуществить операцию

2) Тип сделки - покупка, продажа или короткая продажа

3) Цена совершения сделки

4) Сколь долго поручение остается в силе

5) Объем сделки

6) Специальные инструкции

Тип сделки

- различают три типа сделок е ценными бумагами: покупка, продажа и короткая (краткосрочная) продажа, соответственно могут быть поручения на покупку, продажу и короткую продажу. Если инвестор покупает

ценную бумагу, то считается, что по завершении сделки он стал находиться в длинной позиции на рынке данной ценной бумаги; в случае длинной позиции

инвестор ожидает получать доход, в том числе и за счет повышения в будущем цены приобретенных им, то есть находящихся в его собственности, финансовых средств.

Поручение на продажу

означает, что инвестор желает продать принадлежащие ему ценные бумаги, а при поручении на короткую продажу

инвестор просит продать не принадлежащие ему ценные бумаги. После совершения короткой продажи ценной бумаги считается, что инвестор занял короткую позицию

на рынке данной ценной бумаги.

Цена сделки

может указываться двумя способами. Если инвестор делает рыночное поручение

, то оно должно быть исполнено немедленно по поступлению биржевому брокеру по самой выгодной из возможных цен. Если инвестор делает лимитированное поручение

, то в нем указывается предельная цена сделки. Если лимитированное поручение сделано на покупку, то брокер должен исполнить его только в том случае, когда цена акции будет ниже или равной предельной цене. Следовательно, лимитированное поручение на покупку устанавливает верхний предел цен сделки, а лимитированное поручение на продажу - нижний предел цен.

Сколь долго поручение остается в силе должно содержаться в лимитированном поручении. Наиболее часто употребляется однодневное поручение и бессрочное поручение. Однодневное поручение действует в течение того дня, когда оно было сделано, и аннулируется при закрытии биржи, если брокер не смог его исполнить. Бессрочные поручения действуют до тех пор, пока инвестор либо не аннулирует его, либо вовремя не подтвердит.

Инвестор периодически (через какое конкретно время, определяется правилами биржи) обязан подтвердить бессрочное поручение; если подтверждение не будет получено, то поручение аннулируется,

Объем сделки

применительно к акциям традиционно измеряется в лотах. Лот считается полным

, (круглым), если в него входит 100 акций (для некоторых малоактивных акций полный лот содержит 10 акций). Неполный лот содержит любое количество акций (от 1 до 99). Сделки в полных лотах значительно ускоряют процесс купли-продажи и увеличивают их объемы, что выгодно брокерам. Поэтому они зачастую увеличивают цены сделок с неполными лотами, понуждая тем самым инвесторов оперировать полными лотами.

Специальные поручения

делаются инвесторами, чтобы достичь специфических целей. Поручение прекратить по уровню

бывает на покупку

и продажу; оно похоже на лимитированное поручение тем, что в этом случае

инвестор также устанавливает предельную цену. Однако, в отличие от лимитированного, поручение прекратить по уровню исполняется (становится

рыночным) только тогда, когда рыночная цена достигнет предельной. Предположим, что инвестор сделал рыночное поручение купить 1000 акций фирмы "Салют" по цене 26,9 рублей. Одновременно он оставил поручение прекратить продажи по уровню 25 рублей. Если рыночная цена акций "Салюта"

составляет 26,9 рублей, то рыночное поручение будет исполнено в тот же

день. Что же касается второго поручения, то оно свидетельствует о предусмотрительности инвестора, так как предохраняет его от потерь в случае

резкого падения курса акций "Салюта": как только цена достигнет 25 рублей или ниже, то поручение прекратить продажи по уровню немедленно

превращается в рыночное и сразу же исполняется. Значит, если цена акций

"Салюта" начнет резко снижаться, то инвестор страхует себя и требует про-

дать акции по достижении цены, уровня 25 рублей.

1.5 Покупка ценных бумаг.

При покупке ценных бумаг покупатель ориентируется на получение выгоды или маржинального дохода.

Применительно к сделкам с ценными бумагами термин "маржа" означает покупку финансовых средств в кредит. Чтобы воспользоваться маржой инвестор должен прежде всего открыть маржинальный счет в брокерской фирме, клиентом которой он состоит. Обычно открытию маржинального счета предшествует процедура подписания гарантийного (залогового) соглашения, согласно которому, инвестор дает брокерской фирме право использовать принадлежащие ему ценные бумаги в качестве залога под предоставляемый кредит. Одновременно брокерская фирма получает разрешение передавать ценные бумаги инвестора другим клиентам, желающим осуществить короткую продажу этих ценных бумаг.

Процедура покупки с маржей