Дипломная работа содержит 72 листа пояснительной записки, 3 рисунка, 52 использованных источников, 4 приложения. Тема: "Налоговая политика в сфере управления государственным сектором экономики". Цель дипломной работы заключается в изучении налоговой политики, как с теоретической точки зрения, так и с точки зрения её практического функционирования в современных условиях и обоснование предложений по ее совершенствованию в условиях российских реформ.

В дипломной работе рассмотрена налоговая политика в сфере государственного регулирования экономики, ее функции, задачи, принципы построения в Российской Федерации; систематизирован и изучен опыт зарубежных стран в области налогообложения; раскрыто содержание понятий "налоговая политика" и "налоговый контроль"; проанализировано состояние действующей системы налогообложения; изучены изменения в налогообложении за последнее десятилетие; обоснованы перспективы развития налоговой политики с учетом зарубежного опыта.

В дипломной работе рассмотрена организация налогового контроля в Инспекции Федеральной налоговой службы по Егорлыкскому району Ростовской области с использованием форм 2 – НМ и 2 – НК. Согласно данным таких отчетов, рассчитаны показатели, свидетельствующие о росте дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок по сравнению с периодом прошлого года, об эффективности проведения контрольной работы в целом. Проанализирована контрольная деятельность налоговых органов по Южному Федеральному округу.

Предложен ряд мероприятий, связанных с совершенствованием направлений налоговой политики в России.

Графическая и текстовая часть пояснительной записки выполнена с применением ЭВМ.

Содержание

Введение

1. Налоговая политика в сфере государственного регулирования экономики

1.1 Экономическая сущность, функции, задачи, принципы налоговой политики в Российской Федераци

1.2 Налоговая политика за рубежом

1.3 Налоговая политика в СССР, постсоветском периоде

2. Налоговый кодекс Российской Федерации как основной инструмент налоговой политики

2.1 Сущность, состав и структура Налогового кодекса Российской Федерации

2.2 Налоговый контроль как ведущее направление налоговой политики. Организация проведения налоговых проверок в Инспекции Федеральной налоговой службы России по Егорлыкскому району Ростовской области

3. Совершенствование налоговой политики в России в 2008 – 2010 годах

4. Безопасность и экологичность решений проекта

4.1 Охрана труда

4.2 Охрана окружающей среды

Заключение

Список использавонных источников

Приложения

Введение

Обеспечение развития экономики, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику. При этом государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы. Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и другие. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением в итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Реклама

Безусловно, одной из актуальных проблем отечественной системы налогового администрирования является проблема направленности налоговых органов на выполнение контрольных функций. В дипломной работе рассмотрена организация налогового контроля на примере Инспекции Федеральной налоговой службы по Егорлыкскому району Ростовской области, произведен анализ эффективности проведения контрольной работы с использованием форм 2 – НМ и 2 – НК; проанализированы результаты контрольной деятельности налоговых органов по Южному Федеральному округу на 01.01.2008 г.

Цель дипломной работы заключается в изучении налоговой политики, как с теоретической точки зрения, так и с точки зрения её практического функционирования в современных условиях и обоснование предложений по ее совершенствованию в условиях российских реформ.

Для достижения поставленной цели в дипломной работе решены следующие задачи: систематизирован и изучен опыт зарубежных стран в области налогообложения; раскрыто содержание понятий "налоговая политика" и "налоговый контроль"; проанализировано состояние действующей системы налогообложения; изучены изменения в налогообложении за последнее десятилетие; обоснованы перспективы развития налоговой политики с учетом зарубежного опыта.

В качестве методологической базы для написания диплома были использованы: учебная литература, периодические издания, законодательные и нормативные документы.

Реклама

Информационной базой послужили материалы, предоставленные Инспекцией Федеральной налоговой службы по Егорлыкскому району Ростовской области.

Поставленные цели и задачи дипломной работы обусловили её структуру, которая включает введение, четыре главы, заключение и список использованных источников.

1. Налоговая политика в сфере государственного регулирования экономики

1.1 Экономическая сущность, функции, задачи, принципы налоговой политики в Российской Федерации

Обеспечение развития экономики, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику.

Рыночная экономика вовсе не означает, что государство устраняется от процессов управления и регулирования. Напротив, в период создания основ механизма рыночных отношений усиливается регулирующая роль государства в развитии экономики. Первым, кто заметил и сделал соответствующий прогноз, был А. Вагнер. Его расчеты и теоретические выкладки были поистине революционны, так как он один из самых первых понял ограниченность рынка, разделил на два сектора – государственный и частный и сформулировал закон возрастающей государственной активности. В соответствии с последним во всех странах, где быстро развиваются рыночные отношения, государственные расходы должны увеличиваться. Государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы. Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами управления. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением в итоге является обеспечение экономического роста, так как именно с ним связываются показатели развития производства, возможности повышения уровня и качества жизни.

Налоговая политика отражает тип, степень и цель государственного вмешательства в экономику и применяется в зависимости от ситуации в ней. Она обеспечивает условия экономической заинтересованности или незаинтересованности в деятельности юридических и физических лиц. В каждой стране налоговые системы подвержены непрерывному процессу совершенствования, оказывая влияние на экономические и социальные условия развития, приспосабливаясь к ним. Создавая налоговую систему страны, государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением – налоговой политикой. Налоговая политика – составная часть финансовой политики, представляющая систему правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществленных органами государственной власти и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами /28/.

Основными задачами налоговой политики являются:

- мобилизация денежных средств в бюджеты всех уровней;

- создание условий для регулирования хозяйства страны в целом, повышения уровня экономического развития государства;

- оживление деловой активности в стране и международных экономических связей;

- содействие решению социальных проблем;

- сглаживание возникшего в процессе рыночных отношений неравенства в уровнях дохода населения.

Налоговая политика осуществляется через налоговый механизм – совокупность организационно-правовых форм и методов управления налогообложением. Периодическая форма налогового механизма – налоговое законодательство.

Цели налоговой политики не являются чем–то застывшим и неподвижным. Они формируются под воздействием целого ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально – политических сил в обществе. Цели налоговой политике в значительной мере обусловлены также социально – экономическим строением общества, стратегическими задачами развития экономики страны. Поэтому при выработке налоговой политики государство преследует следующие цели:

- экономические (обеспечение полноценного формирования доходов бюджетной системы, необходимого для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций; содействие устойчивому развитию экономически приоритетных отраслей и видов деятельности, отдельных территорий);

- фискальные (обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточной для проведения экономической и социальной политики);

- социальные (обеспечение государственной политики регулирования доходов, социальной справедливости при налогообложении доходов физических лиц);

- международные (выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами).

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу /22/. Основными принципами национальной налоговой политики России являются:

- всесторонний учет реальных интересов основных субъектов – участников налоговых отношений;

- применение гибких и эффективных способов и инструментов согласования экономических интересов, отказ от сознательного подавления или игнорирования интересов отдельных субъектов;

- перспективный характер;

- преемственность и стабильность;

- использование в различных комбинациях всего богатства функциональных возможностей, заложенных в налогах;

- последовательное обновление налоговых отношений в соответствии с реальными потребностями общественно – хозяйственного развития национальной экономики;

- учет исторического опыта и своеобразия налоговых отношений, отказ от механического копирования и заимствования чужого арсенала налоговой политики;

- учет многообразия условий экономического пространства России и объективных (ресурсных, институциональных, инфраструктурных и др.) различий, существующих между регионами – субъектами РФ;

- системный характер налоговой политики федерального государства, ее внутрисистемная субординация: налоговая политика отдельных субъектов РФ должна вписываться в общую систему налоговой политики государства;

- сбалансированность налоговой политики в рамках совокупности основных функций налогов (фискальной, социальной, стабилизирующей, воспроизводственной и интегральной).

Используя указанные принципы, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественный рост экономики.

Основными функциями налоговой политики являются:

- формирование государственного бюджета;

- обеспечение условий нормального воспроизводства общественного капитала.

Налоговая политика, как и любая другая политика государства, имеет свое содержание, которое характеризуется последовательными действиями государства по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью. В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики считаются приоритетными, используются различные формы проявления налоговой политики, такие как политика максимальных налогов, разумных налогов, экономического развития /35/. В этом случае государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов. Естественно, такой метод налоговой политики не оставляет каждому налогоплательщику и обществу в целом никаких надежд на экономическое развитие. Такая форма налоговой политики проводилась в России с самого начала экономических реформ, следствием которой явились рост "теневой экономики", массовое уклонение от налогов, снижение темпов экономического роста. Все это стало одной из главных причин развившегося в августе 1998 г. острого финансового кризиса, последствием которого стали изменившаяся налоговая политика и усиление регулирующей роли государства в развитии экономики через более активное использование рыночных механизмов, в том числе и налогов.

Другой формой проявления налоговой политики является политика экономического развития, когда государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Подобные методы налоговой политики были использованы, в частности, в США в начале 80 – х. гг. ХХ в., получившей название "рейганомика".

Третья форма налоговой политики – политика разумных налогов представляет собой нечто среднее между первой и второй. Суть ее состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременной социальной защите граждан.

Налоговая политика в России была построена путем использования опыта стран с развитой рыночной экономикой. Более подробно основные цели и модели налоговой политики за рубежом рассмотрены в пункте 1.2 дипломной работы.

1.2 Налоговая политика за рубежом

Реформа российского налогообложения настоятельно требует скрупулезного анализа и осмысления изменений налоговых систем зарубежных стран. Речь идет не о частных изменениях в отдельно взятой стране, а именно о тенденциях в развитии за более или менее длительный период времени. Выявление общих тенденций развития налоговых систем позволит освободиться от отдельных налоговых мифов. Однако опыт отдельно взятой страны не может быть полностью перенесен в отечественную практику. Гораздо большее значение имеет изучение общих тенденций и использование их при принятии конкретных решений в налоговой сфере.

Совершенствование налоговых систем в развитых странах определяется такими объективными факторами, как необходимость государственного вмешательства в процесс формирования производственных отношений и социально – экономические границы налогообложения. В развитых странах идет постоянный поиск путей, с одной стороны, как уменьшить государственные расходы и тем самым сохранить потребность в налоговых доходах, а с другой – как увеличить доходность налоговых систем /24/.

Конкретные задачи реформирования налоговой системы в разных странах решаются по – разному, в соответствии с историческим опытом и национальным характером, однако можно усмотреть некоторые общие закономерности, присущие развитым странам.

Как правило, необходимость проведения налоговых реформ определяется экономическим состоянием страны, состоянием ее бюджета и пониманием роли государства в регулировании экономических процессов.

При проведении реформ развитые страны сталкивались и сталкиваются со следующими общими проблемами: современные налоговые системы слишком сложны для понимания налогоплательщиков и эффективного управления со стороны налоговых органов; личное подоходное налогообложение характеризуется несправедливостью распределением налогового бремени; высокие маржинальные ставки отрицательно сказываются на процессе принятия экономических решений; налогообложение компаний слабо стимулирует их инвестиции и инвестиционную деятельность и другие.

Рассмотрим особенности реформирования налоговых систем в некоторых наиболее развитых странах мира. Для примера возьмем такие страны, как США, Германия и Швеция /27/.

США. С начала 1980 – х. гг. все большую озабоченность федеральных властей стало вызывать то обстоятельство, что немалые суммы доходов из года в год незаконно скрывались от налогообложения. По некоторым оценкам, эти суммы составляли около 100 млрд. долл. ежегодно.

В сентябре 1986 г. в США был принят имеющий принципиальное значение Закон о широкой налоговой реформе, основными целями которого провозглашались упрощение системы федерального налогообложения, придание этой системе более равномерного и справедливого характера, стимулирование экономического роста в стране. В результате реформы существенной перестройке подверглась как система индивидуального налогообложения, так и система налогообложения прибыли корпораций.

Прогрессивный подоходный налог фактически уступил место модифицированной форме налога с фиксированной ставкой, хотя некоторая прогрессия сохранялась. По низшей из двух ставок индивидуального налогообложения с 1988 года уплачивают налоги примерно 80% налогоплательщиков. В систему налогов на прибыль корпораций тоже внесены существенные изменения – в основном, с целью усилить стимулирующее воздействие налогов на темпы экономического роста. В целом предполагалось, что за счет повышения деловой активности в стране будет расширена база налогообложения и созданы условия для более свободного распределения инвестиций по отраслям и предприятиям, исходя из реальной эффективности капитальных вложений. Результаты налоговой реформы оказались противоречивыми: попытки стимулировать рост экономики за счет уменьшения налоговых поступлений привели к бюджетному дефициту. Но основная цель была достигнута: вследствие существенного снижения ставок подоходного налога и налога на прибыль корпораций был обеспечен относительно устойчивый и рекордный по длительности за весь послевоенный период циклический подъем.

Значительное сокращение налоговых ставок также способствовало повышению платежеспособного спроса населения и увеличению производственных инвестиций. В частности, за 1983 – 1988 гг. капиталовложения в обрабатывающую промышленность возросли на 37%. Такой бум инвестиций стал результатом восстановления финансовой устойчивости компаний и достижения самого высокого уровня прибылей с начала 70 – х. гг. Одновременно произошло расширение потребительского спроса, обусловленного увеличением занятости, ростом реальных доходов, падением темпов инфляции, сокращением процентных ставок. При этом ожидалось, что снижение ставок подоходного и корпоративного налогов не отразится серьезно на динамике налоговых поступлений. Однако фактически произошел спад в налоговых доходах, что вызвало рост дефицита федерального бюджета.

С этой проблемой и пришлось бороться пришедшей к власти администрации президента Р. Рейгана на протяжении всего периода 1980 – х. гг. В 1985 году в США был принят Закон о сбалансированном бюджете и чрезвычайных мерах по контролю за дефицитом, в соответствии с которым устанавливалась шкала ежегодного снижения потолка бюджетного дефицита. В результате принятых мер уровень дефицита федерального бюджета с 5,3% валового внутреннего продукта (ВВП) в 1985 году сократился до 0,3% ВВП в 1989 году.

В целом можно сделать вывод, что экономические реформы 1980 – х. гг., основной акцент которых был сделан на реформирование налоговой системы без значительного сокращения расходов бюджета, не только не смогли решить проблему дефицита федерального бюджета, но и вызвали новый виток его роста. В результате дефицитного финансирования государственных расходов США вырос долг федерального правительства.

В экономической программе следующего президента США Б. Клинтона приоритет был отдан трем целям: преодолению спада в экономике, содействию модернизации производства и внедрению новых технологий, сокращению дефицита государственного бюджета. При этом одна из ведущих ролей в предложениях администрации отводилась налоговым методам регулирования экономического развития.

Наиболее крупные изменения предусматривались в области прямого налогообложения физических лиц, затрагивающие в основном состоятельные слои американского населения. Одновременно было предусмотрено сокращение системы налоговых скидок для лиц, получающих особенно высокие доходы, восстановлена прежняя прогрессивная система ставок налога с наследства и дарения. Существенной льготой по налогообложению для получателей высоких доходов явилось положение, по которому доход от прироста капитала стал облагаться по единой ставке 28%.

Крупные изменения произведены в сфере налогообложения корпораций. В связи с расширением налоговых льгот и распространением практики уклонения от уплаты этого налога его удельный вес в доходах федерального бюджета постоянно снижается. В середине 1950-х годов этот налог обеспечивал 27,3% доходов бюджета (4,7% ВВП), в конце 1980-х годов – 12%, а в начале 1990-х годов – лишь 9% доходов бюджета (1,5% ВВП).

Экономическая программа президента Б. Клинтона вызвала неоднозначную начальную реакцию со стороны общества. Тем не менее, именно при этом президенте начался длительный подъем экономики США. Вместе с тем в программе Б. Клинтона произошел некоторый отход от принципов Закона о налоговой реформе 1986 г., которые формулировались таким образом, что эффективность экономики наилучшим образом обеспечивается при низких ставках налогов, а абсолютные размеры налоговых доходов должны расти за счет расширения налоговой базы.

В налоговой политике президента Дж. Буша продолжается курс на стимулирование экономического роста путем предоставления налоговых льгот и ограничения ставок налогообложения; вместе с тем одним из средств оживления экономической активности принято повышение расходов государственного бюджета.

Германия. Реформирование налоговой системы в Германии началось с бурных дискуссий на всех уровнях государственной власти. В основном реформированию подвергалась система подоходного налогообложения, и вся реформа проводилась в три этапа: в 1986, 1988 и 1990 годах. В основу реформы положено существенное снижение налоговых ставок и расширение начальной базы обложения.

Налоговой реформе отводилась главная роль в рамках широкой правительственной программы, направленной на стимулирование экономического роста, активизацию рыночного механизма. Основные задачи реформы – облегчение налогового бремени населения и корпораций, создание благоприятного инвестиционного климата, рост самофинансирования, поощрение мелких и средних фирм, стимулирование потребительского спроса. Одной из важнейших целей проводимых мероприятий являлось повышение международной конкурентоспособности немецких предприятий.

Как и в других западных странах, перестройка системы подоходного обложения осуществлялась по принципу: лучше низкие налоговые ставки с небольшим числом исключений, чем высокие ставки с множеством исключений. Одновременно с сокращением прямых налогов были увеличены косвенные.

В рамках реформы снижаются также ставки корпорационного налога. С января 1997 года прекращено взимание поимущественного налога с юридических лиц. В то же время предусматривается значительное ужесточение предписаний, касающихся расчета облагаемой прибыли.

В целом, в результате налоговой реформы предполагается сделать дальнейшие шаги по укреплению позиций страны в международной конкурентной борьбе, по привлечению иностранного капитала, увеличению доходов населения и росту внутреннего потребительского спроса. Все эти меры, в конечном счете, должны способствовать ускорению темпов экономического роста. Согласно ожиданиям правительственных экспертов в результате налоговых реформ ВВП страны будет расти пропорционально снижению общего налогового бремени предприятий, что в итоге должно оказать благоприятное воздействие на общий рост налоговых поступлений и взносов на социальное страхование.

Швеция. Практика проведения налоговых реформ в этой стране представляет особый интерес. После Второй мировой войны в Швеции принят курс на построение так называемого государства всеобщего благосостояния, в основу которого были положены именно налоговые методы достижения социальной справедливости. В рамках этой политики в стране были введены, видимо, наивысшие в мире налоговые ставки по налогам для физических лиц: в 1980 г. высшая ставка прогрессивного подоходного налога составляла 85%. Предприятия также облагались достаточно высокими налогами – в 1988 г. ставка налога на прибыль равнялась 52%. Высокие ставки обложения доходов физических лиц не способствовали росту накоплений, поэтому общий уровень сбережений населения Швеции по сравнению с другими странами сохранялся на низком уровне.

Замедление темпов экономического роста, увеличение безработицы, ухудшение конкурентных позиций страны на мировом рынке заставили правительство сделать свои выводы. С конца 1980-х годов в стране проходили широкие дискуссии относительно необходимости коренного пересмотра налоговой политики. За счет принятия ряда мер, эффективная ставка налогообложения прибылей предприятий к началу 1990-х гг. была снижена до 30%.

В 1991 году в стране принят закон о налоговой реформе. Ориентиром уровня эффективной ставки обложения для прибылей компании была установлена ставка 20%. Ее снижение обеспечивалось частично – за счет номинальной налоговой ставки, и частично – за счет расширения льготных вычетов из налогооблагаемого дохода. Фактически уже к середине 1990–х гг. эта цель была достигнута. В целом в рамках реформы 1991 года предполагалось решить следующие задачи: провести общее снижение налоговых ставок для физических и юридических лиц, обратив особое внимание на уменьшение эффективной ставки обложения для корпоративного бизнеса; упорядочение расчета чистого дохода для предпринимательской деятельности независимо от правовой формы ее реализации; совершенствование налогового администрирования, снижение затрат на налоговый контроль, ведение учета и составление отчетности как для налоговых органов, так и для налогоплательщиков.

В отличие от стран с развитой рыночной экономикой, имеющих четкую налоговую политику, устоявшуюся налоговую систему, страны с экономикой переходного периода были вынуждены заново создавать многие соответствующие институты, формировать налоговую политику, соответствующую налоговую систему. Рассмотрим налоговые преобразования на примере Российской Федерации в пункте 1.3.

1.3 Налоговая политика в СССР, постсоветском периоде

До начала перестройки в условиях жестко централизованной системы управления и преобладания в экономике государственного сектора в СССР фактически отсутствовала налоговая система, хотя и существовали отдельные ее элементы. Налоги как таковые были установлены исключительно для кооперативного и частного секторов, доля которых в экономике была исключительно мала и не играла практически никакой роли, а также для личных доходов граждан.

В связи с отсутствием основополагающих принципов налогообложения неуместно говорить о наличии в СССР налоговой системы /32/. Речь может идти исключительно о системе изъятия финансовых ресурсов, политика которой по отношению к конкретному предприятию менялась ежегодно.

Очевидно, что одним из важнейших факторов стабилизации экономики и наметившегося роста является формирование налоговой политики и внедрение ее основных положений в хозяйственную практику. Процесс либерализации налоговой системы, начавшийся в начале 90-х гг. прошлого столетия положил начало радикальным преобразованиям в хозяйственной жизни. Основные факторы, подталкивающие ускорение экономических преобразований – нарастающий дефицит государственного бюджета, утрата контроля государства над предприятиями, общая несбалансированность экономики.

Радикальные преобразования в экономике были невозможны без формирования и отладки налоговой системы. Новейшая история становления российской налоговой системы с начала 90-х гг. полна драматизма, так как многие налоговые проблемы решались методом проб и ошибок, без учета исторического опыта прошлых лет, без должного критического анализа зарубежного опыта, без учета конкретной экономической ситуации. Следует подчеркнуть, что новая налоговая система рождалась в жестких дискуссиях по основополагающим методологическим принципам. Очевидно, что ошибочной была попытка формирования налоговой системы на основе дохода предприятий. Именно прибыль, в определенной степени характеризующая эффективность производства, отвечает условиям рыночной экономики. Соответственно правомерным был переход к налогообложению прибыли. Опыт зарубежных стран с развитой рыночной экономикой также свидетельствует о преимуществах подобного подхода /35/.

Помимо определения объекта налогообложения немаловажное значение имеет обоснование методики расчета прибыли для целей налогообложения. В результате длительных дискуссий поэтапно российская налоговая практика приблизилась к зарубежным стандартам, несмотря на то, что и после принятия Налогового кодекса Российской Федерации (НК РФ) остались еще нерешенные проблемы.

Остроту проблем обоснования ставок налога на прибыль отражают дискуссии более чем десятилетней давности. Первоначальный проект Закона о налогообложении в бывшем СССР в 1990 году предполагал, что общая сумма налогообложения прибыли предприятия может достигать 60%. В ходе обсуждения эта цифра была уменьшена до 55%. Принятый сессией Верховного Совета закон "О налогах с предприятий, объединений и организаций" утвердил налоговую ставку в размере 45%, при этом предполагалось перечисление 23% в федеральный бюджет, 22% – в местные. Особенностью налога на прибыль с первых дней его установления стало большое количество льгот. Опыт зарубежных стран свидетельствует о том, что наличие большого количества льгот ведет к снижению эффективности используемого налога, недопоступлению финансовых ресурсов в казну, неравенству налогоплательщиков. Поэтому вполне правомерной представляется попытка уменьшения количества налоговых льгот, что и закреплено законодательно в НК РФ. С 1991 года предусматривалась прогрессивная шкала ставки налога на прибыль исходя из уровня рентабельности. При превышении нормативного уровня рентабельности ставки налога на прибыль возрастали весьма значительно. Естественно, подобная схема могла иметь право на существование лишь при централизованном ценообразовании. В условиях либерализации цен примерно с 1991 года ставка налога была установлена единой на уровне 32%. Нарастание инфляционных тенденций привело к попыткам улучшения финансового положения за счет ставок налога на прибыль до 38%. Что характерно для того периода, новые ставки налога на прибыль были приняты даже не с начала календарного года, а со второго квартала. Это свидетельствует о глубине экономического кризиса того периода, а также о весьма низком уровне профессионализма при принятии налоговых решений. В последующем ставка налога на прибыль постепенно снижалась, в настоящее время составляет 24%.

Наряду с налогом на прибыль весьма дискуссионным был вопрос о введении налога на добавленную стоимость (НДС) в российскую налоговую практику /38/. Особенностью экономики бывшего СССР являлось то, что одним из главных источников бюджета был налог с оборота. Достаточно отметить, что в структуре государственных доходов налог с оборота в 1940 г. составлял почти 60%, а в 1990 г. – около 20%. Следует иметь в виду, что налог с оборота был не только одним из основных источников доходов бюджета, но и важным ценообразующим фактором в условиях жесткого регулирования цен. Естественно, в условиях перехода к рыночным отношениям возникла проблема поиска альтернативы налогу с оборота. Предлагались различные варианты – расширение практики использования акцизов, повышение ставок подоходного налога и налога на прибыль. Анализ всех вариантов взамен налога с оборота показал, что единственно правильным решением было введение налога на добавленную стоимость. Практика использования этого налога в зарубежных странах, особенно в кризисные периоды, свидетельствует о достаточно высокой его эффективности, дающей большую бюджетную результативность. Однако попытки при помощи НДС решить вопросы выхода из финансового кризиса привели к тому, что в 1992 году была введена чрезвычайно высокая ставка НДС – 28%. Это привело к тому, что доля НДС в доходах бюджета в первый год ведения достигла почти 40%. Столь высокий уровень налоговых изъятий не мог не способствовать чрезвычайному росту цен на потребительские товары, серьезному снижению благосостояния россиян. Вполне правомерно в 1993 году ставка НДС была снижена до 20%. Как положительный фактор следует рассматривать наличие льгот по НДС.

Относительно новым налогом для отечественной практики стал подоходный налог. Следует напомнить, что в зарубежных странах этому налогу принадлежит ведущая роль в доходах бюджета. Однако длительное отсутствие опыта использования подобного налога привело к тому, что ряд вопросов методического плана приходилось решать в непростых условиях. Возникали и дискуссии по отдельным теоретическим аспектам применения подоходного налога. Одним из нерешенных в теории является вопрос о налогообложении доходов или расходов. Были высказывания о том, что более предпочтительной является система, при которой отсутствует подоходный налог, а налоги строятся в привязке к потреблению /32/. Один из дискуссионных вопросов – шкала подоходного налога. На протяжении многих лет не утихают споры о том, какой налог лучше – пропорциональный или прогрессивный? Опыт развития подоходного налогообложения свидетельствует о том, что первоначально многие страны пытались устанавливать прогрессивную шкалу для всех доходов, так называемая "десятина". В последующем главенствовал подход, согласно которому государства пытались строить прогрессивные налоги с весьма глубокой дифференциацией ставок. В России, по опыту зарубежных стран, введены прогрессивные налоги с дифференциацией от 12 до 30%. С 1 января 2002 года, согласно НК РФ, введена пропорциональная система налогообложения с единой для основной части доходов в размере 13%.

Основы существующей в настоящее время российской налоговой системы заложены в конце 1991 года принятием Закона РФ от 27.12.91 г. №2118-1 "Об основах налоговой системы в Российской Федерации" и соответствующих законов по конкретным видам налогов, которые вступили в действие с 1992 года. С принятием этих законов впервые за многие десятилетия была создана налоговая система. Новый этап в формировании эффективно работающей налоговой службы связан с созданием Налогового кодекса РФ, который законодательно и однозначно определил механизм взаимоотношений налоговых органов и налогоплательщиков. Рассмотрим сущность, состав и структуру Налогового кодекса РФ во втором разделе дипломной работы.

2. Налоговый кодекс Российской Федерации как основной инструмент налоговой политики

2.1 Сущность, состав и структура Налогового кодекса Российской Федерации

Как отмечалось ранее, практическое проведение налоговой политики осуществляется через налоговый механизм, формой реализации которого является налоговое законодательство. Основы налоговой системы России, действовавшей до начала ее системного реформирования, были заложены на рубеже 90-х гг., и состав принятых тогда норм в целом охватывал важнейшие виды налогов, используемых в странах с рыночной экономикой. Вместе с тем в налоговых законах имелись многочисленные отступления от общепринятых в мировой практике правил, нарушавшие принципы справедливости и нейтральности. Введенная в действие с 1 января 1992 года налоговая система Российской Федерации была сформирована в течение нескольких месяцев путем копирования западных налоговых систем /21/. Одновременно при ее формировании закладываемые принципы налогообложения приспосабливали к реалиям экономики переходного периода. В результате получился симбиоз западных образцов и российских особенностей. Созданная таким образом налоговая система была нацелена в первую очередь на обеспечение фискальных интересов государства. Поэтому при ее формировании исходили из политики максимальных налогов. Кроме того, российская налоговая система отличалась большим числом специальных налогов. Некоторые из них устанавливались для обеспечения государственных и муниципальных органов самостоятельными доходными источниками, другие - взамен бюджетного финансирования (они не изымались у предприятий, но должны были использоваться целевым образом), третьи - в целях обеспечения доходной базы местных бюджетов (например, налоги на содержание ЖКХ, на нужды образовательных учреждений, на содержание муниципальной милиции). Отсутствие четких правил, большое количество и бессистемность вводимых налогов, высокая налоговая нагрузка препятствовали притоку в страну реальных инвестиций и стали причиной формирования многочисленных каналов, используемых для уклонения от налогообложения. Налоговая политика в период становления рыночных отношений складывалась спонтанно, под воздействием сиюминутных потребностей /50/. Структурная перестройка экономики объективно сопровождалась усилением фискального давления на участников рынка, но избыточная налоговая нагрузка угнетала производство и вынуждала предпринимателей уходить в тень. В условиях ограниченности финансовых ресурсов государства для поддержки товаропроизводителей и решения социальных проблем был избран путь предоставления налоговых льгот и создания специальных налоговых режимов. Обилие нерешенных задач привело к тому, что налоговые льготы стали приобретать лавинообразный характер. В результате проблемы решены не были, напротив, в условиях кризиса государство стало терять доходную базу бюджета. Это приводило к необходимости прибегать к заимствованиям на внутреннем и на международном рынках, а также вводить новые налоги или повышать ставки действующих налогов. Становилось все более очевидным, что налоговая политика, основанная на так называемом стимулировании (с использованием налоговых льгот, введением целевых налогов), зашла в тупик. Необходимо было установить четкие и понятные правила, на основании которых должна была формироваться налоговая база государства.

Налоговая реформа должна была быть направлена на построение налоговой системы: эффективной (обеспечивающей необходимый уровень бюджетных доходов при относительно малых расходах на администрирование); справедливой (при которой лица с одинаковыми доходами несут равную налоговую нагрузку); нейтральной (не оказывающей искажающего влияния на принятие решений субъектами рыночной экономики); адекватной организации налоговых систем в экономически развитых странах.

Кроме того, в рамках реформы необходимо было ликвидировать ряд недостатков, препятствовавших экономическому развитию страны: сложность, противоречивость и запутанность нормативных актов о налогах и сборах; излишнее число налогов; отсутствие экономических оснований для взимания многих из них; недостаточность гарантий защиты прав и законных интересов налогоплательщиков; избыточное налоговое бремя на экономику. Серьезным недостатком налогового законодательства являлось также наличие большого числа лазеек для ухода от налогообложения (включая необоснованные налоговые льготы) /19/. В условиях конкуренции с недобросовестными налогоплательщиками те, кто честно платили налоги, оказывались перед выбором: уходить с рынка либо не платить налоги.

Первым важным и необходимым шагом налоговой реформы стало принятие в 1998 году и введение в действие с 1 января 1999 года Первой части Налогового кодекса РФ, что позволило решить целый ряд вопросов, связанных с взаимоотношениями между налогоплательщиками и контролирующими органами, а также налоговым администрированием. Однако наиболее болезненные для налогоплательщиков вопросы состава и порядка применения конкретных налогов и сборов начали решаться только в ходе проведения полномасштабной налоговой реформы.

Кроме перечисленных, основными целями реформы были: снижение налогового бремени; упрощение налоговой системы путем сокращения количества налогов и максимальной унификации режимов их исчисления и уплаты; обеспечение стабильности налоговой системы; улучшение налогового администрирования; обеспечение прямого действия законодательства о налогах. При этом Правительство исходило из того, что налоговая реформа должна стать важнейшим условием обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, возврата в Россию вывезенных капиталов, а также привлечения в страну иностранных инвестиций.

Принятие первой части НК РФ явилось поистине историческим моментом в развитии экономических реформ в России, однако это не обеспечило решения принципиальных вопросов конкретного применения федеральных, региональных и местных налогов и сборов. Поэтому была продолжена работа над второй, специальной частью НК РФ, которая была принята в августе 2000 года и вступила в действие с 1 января 2001 года.

Указанная часть включала четыре главы, посвященные налогу на добавленную стоимость, налогу на доходы физических лиц, акцизам и единому социальному налогу. В 2001 году формирование новой налоговой системы было продолжено, и с 1 января 2002 года вступили в действие еще три важнейшие главы Кодекса. Одна из них определяет порядок исчисления уплаты одного из главнейших федеральных налогов – налога на прибыль организаций.

Этот процесс продолжился и в 2003 году – приняли еще три новые главы. Двое из них посвящены налогообложению малого бизнеса. Речь идет о едином налоге на вмененный доход для определенных видов деятельности и о новой редакции действовавшей до 2003 года упрощенной системы налогообложения для субъектов малого предпринимательства.

С 1 января 2006 года в налоговой системе Российской Федерации действуют 14 налогов и сборов (в том числе 9 - федеральных, 3 - региональных, 2 - местных) и 4 специальных налоговых режима.

На сегодняшний день одним из наиболее актуальных вопросов продолжает оставаться реформа налогового законодательства. Ярким тому примером являются постоянные изменения, вносимые в НК РФ (только во второй половине 2006 года количество поправок составило около 500).

Наряду с важнейшим экономическим и политическим значением, которое приобрело принятие НК РФ, необходимо констатировать наличие в нем отдельных проблем, противоречивых положений и нерешенных вопросов /41/. Так, например, в первой части НК РФ дается не совсем верное понятие налога. Под налогом согласно Кодексу понимается обязательный, индивидуально безвозмездный платеж, взимаемый в форме отчуждения принадлежащих на праве собственности, оперативного управления, хозяйственного ведения денежных средств с целью финансового обеспечения деятельности государства и муниципальных образований. В таком определении понятия налога предусмотрено взимание платежа в форме отчуждения, тогда как согласно ст. 35 Конституции РФ никто не может быть лишен своего имущества иначе как по решению суда. Также частью первой НК РФ установлен, по существу, закрытый перечень налогов и сборов в Российской Федерации. В то же время для федеральных налогов и сборов этот перечень не является исчерпывающим, что дает право государству вводить неограниченное число федеральных налогов. Очевидно, что процедура введения новых федеральных налогов проста. В налоговом законодательстве должна быть норма, регулирующая вопрос введения новых федеральных налогов. Существенным недостатком является также сложный для понимания текст НК РФ. Однако внесенные многочисленные поправки улучшили общую редакцию Кодекса. Можно сделать вывод, что Кодекс требует дальнейшего совершенствования с целью превращения его в реальную налоговую конституцию страны.

2.2

Налоговый контроль как ведущее направление налоговой политики. Организация проведения налоговых проверок в Инспекции Федеральной налоговой службы России по Егорлыкскому району Ростовской области

Налоговый контроль, являясь ведущим направлением налоговой политики, призван стимулировать своевременность и полноту уплаты налогов и сборов.

Согласно определению, представленному в НК РФ, налоговый контроль - это деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

При анализе главы 14 "Налоговый контроль" НК РФ складывается впечатление, что основная цель налогового контроля - это мероприятия, связанные с первоначальной регистрацией налогоплательщиков и последующей их проверкой. Однако не совсем верно рассматривать налоговый контроль только как инструмент, используемый для сбора не уплаченных в срок налогов и регистрации потенциальных нарушителей /43/. Не менее важными и действенными с точки зрения поступления налогов являются профилактические мероприятия и контроль, осуществляемый непосредственно в процессе исчисления и уплаты налогов. К сожалению, в отечественной практике указанные мероприятия не носят системного характера.

Существует достаточно обширная классификация контрольных действий по форме, методам и видам. Кроме того, в различных источниках представлены характеристики налогового контроля с точки зрения элементов, направлений, задач и целей. Обратимся к наиболее часто встречающейся классификации налогового контроля в зависимости от временного характера, т.е. в данном случае речь идет о предшествующем, текущем и последующем контроле /31/.

Основные задачи предшествующего контроля - профилактические мероприятия по разъяснению налогового законодательства с целью его правильного применения. Так, например, процедуры предшествующего контроля не представлены в главе 14 НК РФ, посвященной налоговому контролю. Сами по себе разъяснения налогового законодательства предусмотрены в ст. 21 "Права налогоплательщиков" НК РФ, но в данном случае речь идет о правах налогоплательщиков, а не о процедурах, которые должны инициироваться налоговыми органами.

Текущий налоговый контроль содержит контрольные мероприятия, проводимые в процессе исполнения налогоплательщиком законодательства о налогах и сборах с целью предотвращения налогового правонарушения. Осуществляется через проведение камеральных налоговых проверок (ст. 88 НК РФ).

При последующем налоговом контроле проводятся контрольные мероприятия в последующие периоды с целью выявления нарушения законодательства о налогах и сборах. Осуществляется через механизм выездных налоговых проверок (ст. 89 НК РФ).

Что касается текущего и последующего контроля, возможно, они и представлены разноименными процессами в НК РФ, а именно камеральной и выездной налоговыми проверками, но фактически принципиальных различий они не имеют. Как уже упоминалось, основной задачей текущего контроля является выявление отклонений в процессе исчисления налогов в целях принятия необходимых мер по устранению нарушений налогового законодательства. Фактически камеральная проверка напоминает последующий контроль, поскольку в процессе ее проведения проверяются уже свершившиеся факты и в большинстве случаев налогоплательщика привлекают к ответственности, вместо того чтобы дать возможность исправить сложившуюся ситуацию. Следует отметить, что законодателем были внесены изменения, в некоторой степени делающие шаги навстречу предшествующему контролю, путем стимулирования налогоплательщиков в части использования разъяснений налоговых органов и Минфина России /47/. Так, начиная с 2007 года, на налогоплательщика не налагаются штрафы и пени в случаях, если он действовал в соответствии с разъяснениями финансового, налогового или другого уполномоченного органа, даже если впоследствии будет выяснено, что они носили ошибочный характер (п. 8 ст. 75 и п. п. 3 п. 1 ст. 111 НК РФ). Тем не менее, мероприятия по предшествующему контролю должны отличаться дифференцированным и целенаправленным подходом к организации разъяснений по применению законодательства, причем целью этих мероприятий должно являться формирование мировоззрения налогоплательщиков. Опыт Западной Европы и Америки свидетельствует, что организация предшествующего контроля в первую очередь основывается на формировании чувства гражданского долга у населения, что достигается путем широкомасштабного воздействия. Безусловно, немаловажными факторами является благоприятная общественная и административная среда в условиях развитой и стабильной экономики. Однако неразвитость или отсутствие всех перечисленных факторов не может являться барьером для внедрения передовых форм и методов проведения налогового контроля, подтвердивших свою эффективность на практике и способных оказать существенное влияние на налоговую систему. Подтверждением этого факта могут служить новации Закона "О внесении изменений в часть I и в часть II Налогового кодекса РФ и в отдельные законодательные акты РФ в связи с осуществлением мер по совершенствованию налогового администрирования" от 27 июня 2006 г. №137-ФЗ в части оформления камеральных проверок, т.е. составление акта и вынесение решения о привлечении к ответственности по ее результатам (п. 1 ст. 100 НК РФ). Проведение камеральной налоговой проверки за любой период деятельности налогоплательщика (НК РФ не ограничивает проверяемый период) также является отступлением от положений текущего контроля. Обращает на себя внимание тот факт, что даже выездные налоговые проверки ограничены рамками трех календарных лет, предшествующих году проведения проверки (п. 4 ст. 89 НК РФ). Однако следует отметить, что право налогоплательщика на представление разъяснений и внесение изменений в налоговую декларацию в процессе камеральной проверки в течение пяти дней (п. 3 ст. 88 НК РФ), безусловно, является шагом навстречу текущему контролю.

Безусловно, одной из актуальных проблем отечественной системы налогового администрирования является проблема направленности налоговых органов на выполнение контрольных функций. Неудивительно, что законодатель в последнее время стал уделять все больше внимания вопросам, связанным с налоговым администрированием и налоговым контролем. Учитывая, что улучшение налогового администрирования являлось приоритетным направлением налоговой политики еще в 2004 - 2005 гг. и рассматривалось в качестве одного из условий повышения уровня собираемости налогов и сборов.

Зарубежный опыт свидетельствует, что для осуществления налогового контроля во многих странах создаются специализированные налоговые управления (отделы, дирекции и др.). В одних случаях эти ведомства обособлены от министерства финансов (Япония, Швеция), в других - являются его структурными подразделениями (Италия, США, Великобритания). Независимо от подчиненности указанные управления нацелены на постоянный и эффективный контроль за взиманием платежей в бюджет и не связаны с осуществлением неналоговых обязанностей, таких, как планирование и выполнение функций фискальных агентов, отвечающих за доходы государства. Рассмотрим организацию налогового контроля на примере Инспекции Федеральной налоговой службы (ИФНС) по Егорлыкскому району Ростовской области.

ИФНС по Егорлыкскому району Ростовской области действует на основании Положения ИФНС принятого Приказом №424-К от 30.08.2006 г. Положение содержит следующие разделы:

- общие положения, в которых прописывается, что инспекция является территориальным органом, находится в непосредственном подчинении управлению Федеральной налоговой службы (УФНС), руководствуется при осуществлении своей деятельности Конституцией РФ, Налоговым кодексом, другими Федеральными законами, нормативными актами президента и Правительства РФ и т. д.;

- полномочия, в которых указывается на то, что инспекция осуществляет контроль и надзор, регистрирует и ведет учет, предоставляет сведения, содержащиеся в реестрах и т. д.;

- организация деятельности. В данном разделе прописаны финансирование расходов инспекции, место нахождения инспекции и т. д.

В соответствии с Приказом УФНС "Об утверждении структуры ИФНС по Егорлыкскому району Ростовской области" №108–К от 23.03.2007 г. инспекция имеет следующую структуру:

а) Руководство:

1)Начальник инспекции (1 ед.)

2) Заместитель начальника инспекции (1 ед.)

б) Отделы:

1) Отдел общего обеспечения (5 ед.)

2) Отдел информационно – аналитической работы (7ед.)

3) Отдел работы с налогоплательщиками (5 ед.)

4) Отдел налогообложения юридических лиц (11 ед.)

5) Отдел контроля физических лиц (11 ед.)

Отделы утверждены Приказом ИФНС "Об утверждении положений об отделах инспекций и должностных инструкций специалистов" от 28.02.2005 г. №11/1–П. В данном Приказе перечислены общие положения и основные задачи отделов. Так, например, основными задачами отдела контроля налогообложения физических лиц являются: осуществление налогового контроля за исчислением налогов с доходов с физических лиц и индивидуальных предпринимателей, за полнотой и своевременностью уплаты по всем налогам с физических лиц; контрольная работа с представленными декларациями; практическое обеспечение комплекса работ по осуществлению налогового контроля за исчислением, взиманием, перечислением в бюджет соответствующего уровня налогов с доходов с физических лиц налоговыми агентами и т. д.

Предельная численность в инспекции определена соответствующим Приказом как 41 единица (без персонала по охране и обслуживающего).

На территории Егорлыкского района взимаются такие федеральные налоги как налог на прибыль, налог на доходы физических лиц (НДФЛ), единый социальный налог (ЕСН), НДС, акцизы на спиртосодержащую продукцию, налог на добычу полезных ископаемых; региональные налоги: транспортный налог, налог на игорный бизнес, налог на имущество организаций; местные налоги – земельный налог и налог на имущество физических лиц; предусмотрено налогообложение в виде специальных налоговых режимов (упрощенная система налогообложения, единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог).

Эффективность реализации контрольной функции налоговой инспекцией измеряется увеличением доли организаций и индивидуальных предпринимателей (ИП) правомерно исчисляющих, полностью и своевременно уплачивающих налоги и сборы, а также уменьшением доли недоимки в общем объеме поступлений в бюджетную систему.

Социально – экономическую эффективность налоговой системы и качество налогового администрирования позволяют определить количественные и качественные показатели работы налоговых органов /29/. Информацией для расчета таких показателей является отчетность налоговой инспекции. В отчетности основные количественные показатели приводятся в абсолютном выражении. В дипломной работе произведен анализ эффективности проведения контрольной работы с использованием форм 2 - НМ и 2 – НК за отчетный период (2007 г. ) по сравнению с прошлым годом (2006 г.).

Согласно отчетам 2 – НМ (см. приложение А, приложение Б), по результатам камеральных проверок за отчетный период сумма доначисленных налоговых платежей увеличилась в три раза по сравнению с показателями прошлого года; сумма пени увеличились в два раза; штрафы увеличились в полтора раза. По результатам выездных проверок сумма доначисленных налогов уменьшилась в три раза; пени уменьшились в два раза; штрафы увеличились в полтора раза. Таким образом, данные показатели свидетельствуют об эффективности проведения контрольной работы, в частности камеральных проверок.

В 2006 году на учете в налоговой инспекции состояли 401 организация и 1866 ИП. Выездной проверкой за данный период охвачено 68 организаций и 65 ИП. Нарушения выявлены у 65 организаций и 65 ИП. Нарушения касаются области применения НДФЛ (имущественные и социальные вычеты, не принятые в уменьшение - 273 тыс. руб.), не уплаты страховых взносов на обязательное пенсионное страхование по ЕСН - 409 тыс. руб. Составлен один протокол об административных правонарушениях должностных лиц организаций в области налогов и сборов, направленный в судебный орган. Приостановлено операций в финансово – кредитных организациях 12 (в том числе за непредставление налоговой декларации в течение двух недель по истечении установленного срока ее представления).

В сравнении с показателями прошлого года в 2007 году увеличились число организаций, состоящих на учете до 405 и ИП до 1994. Выездной проверкой охвачено 35 организаций и 32 ИП, что в два раза меньше по сравнению с прошлым годом.

Нарушения налогового законодательства в отчетном периоде касаются: неправомерно заявленных налогоплательщиками льгот; имущественных и социальных вычетов, не принятых в уменьшение по НДФЛ (322 тыс. руб.); не удержание НДФЛ налоговым агентом (137 тыс. руб.); не уплаты страховых взносов на обязательное пенсионное страхование по ЕСН (20 тыс. руб.); суммы убытка, уменьшенного в целях налогообложения (1403 тыс. руб.). Протоколов об административных правонарушениях не составлено. Приостановлено операций в финансово – кредитных организациях 137 (в том числе за непредставление налоговой декларации в течение десяти дней по истечении установленного срока ее представления).

Таким образом, по сравнению с прошлым годом возросло применение к налогоплательщикам такого способа обеспечения налоговых обязательств как приостановление операций по счетам.

Качественные показатели работы налоговой инспекции рассчитываются по результатам ее работы в относительном выражении. Такой показатель как удельный вес проверок, в ходе которых были выявлены нарушения налогового законодательства, показывает эффективность выбора объектов для проверки и качество их проведения. Так, на 2007 год выездные проверки выявили нарушения по всем отобранным объектам, по сравнению с прошлым годом, когда из 133 выездных проверок выявлено нарушений по 130 организациям (см. приложение В, приложение Г).

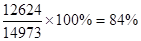

Динамику суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок по сравнению с периодом прошлого года (без учета сумм пеней потенциальной задолженности) определяется по формуле:

= = , (1) , (1)

где Ддин - динамика суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок по сравнению с периодом прошлого года (без учета сумм пеней потенциальной задолженности), %;

Дбп1 - суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок (без учета сумм пеней потенциальной задолженности) за отчетный период, тыс. рублей;

Дбп0 - суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок (без учета сумм пеней потенциальной задолженности) прошлого года, тыс. рублей.

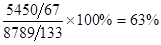

Произведем расчет динамики суммы дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок по сравнению с периодом прошлого года:

=

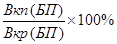

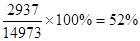

Удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по выездной и камеральным проверкам определяется по формуле:

= = , (2) , (2)

где Увкп(бп) - удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по выездной и камеральным проверкам, %;

Вкп(БП) - дополнительно взысканные платежи по результатам выездной и камеральных проверок, тыс. рублей;

Вкп(БП) - общая сумма дополнительно взысканных платежей по выездной и камеральным проверкам, тыс. рублей.

Произведем расчет удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по выездной и камеральным проверкам:

=

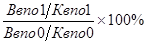

Динамику суммы дополнительно взысканных налогов и сборов по результатам выездных проверок по сравнению с прошлым годом определим по формуле:

= = , (3) , (3)

где Ддин(вп) - динамика суммы дополнительно взысканных налогов и сборов по результатам выездных проверок по сравнению с прошлым годом, %;

Ввпо1- сумма дополнительно взысканных налогов и сборов по результатам выездных проверок в отчетном периоде, тыс. рублей;

Ввпо0 - сумма дополнительно взысканных налогов и сборов по результатам выездных проверок за прошлый год, тыс. рублей;

Квпо1 – количество выездных проверок в отчетном периоде, штук;

Квпо0 - выездных проверок за прошлый год, штук.

Произведем расчет динамики суммы дополнительно взысканных налогов и сборов по результатам выездных проверок по сравнению с прошлым годом:

=

Таким образом, исходя из полученных качественных показателей, по сравнению с прошлым годом произошло снижение: динамики дополнительно начисленных налогов и сборов по результатам выездных и камеральных проверок на 16%; суммы дополнительно взысканных налогов и сборов по результатам выездных проверок на 37%.

Уменьшение данных показателей в первую очередь связано со снижением количества проверок в сравнении с прошлым годом в два раза, а также может свидетельствовать о сокращении количества организаций, нарушающих налоговое законодательство в сфере исчисления и уплаты налогов. Удельный вес дополнительно взысканных платежей по результатам камеральных проверок в общей сумме дополнительно взысканных платежей по контрольной работе составляет более половины.

При проведении выездных налоговых проверок применяются такие процедуры налогового контроля как инвентаризация, осмотр помещений, допросы свидетелей, встречные проверки.

В Егорлыкском районе 174 налогоплательщика - юридических лица и 853 ИП предоставляют отчетность по телекоммуникационным сетям (это более половины от общего числа налогоплательщиков района). Эффективно действует принцип "одного окна", когда для регистрации предпринимательской деятельности и постановки на учет в органах внебюджетных фондов достаточно предоставить документы только в налоговую инспекцию, проводится работа по актуализации федеральных ресурсов: Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей, Единого государственного реестра налогоплательщиков, администраторами которых является ИФНС по Егорлыкскому району.

Таким образом, проанализировав организацию контрольной деятельности инспекции, можно сделать вывод об эффективной работе, характеризующейся увеличением суммы взысканий и доначислений по налогам из года в год.

Рассмотрим организацию контрольной работы на примере Южного Федерального округа. В целом по округу за 2007 г. по результатам выездных и камеральных проверокдополнительно начислено платежей в бюджеты всех уровней, с учетом налоговых санкций и пеней, 40,7 млрд. руб., что больше, чем за 2006 г. на 17,0% (по России – снижение в полтора раза) /54/.

Структура доначислений по результатам контрольной работы на 01.01.2008 г. по Южному Федеральному округу представлена на рисунке 2.1.

Рисунок 2.1 - Структура доначислений по результатам контрольной работы Южного Федерального округа на 01.01.2008 г.

Исходя из данных структуры, снизились дополнительно начисленные платежи в 4-х регионах округа: в Республике Калмыкия (на 1,7 млрд. руб., или в 2,9 раза), в Республике Северная Осетия-Алания (на 540,6 млн. руб., или в 1,7 раза), в Республике Адыгея (на 143,8 млн. руб., или в 1,5 раза), в Волгоградской области (на 292,9 млн. руб., или на 6,1%), при этом выросли в: Чеченской Республике – в 2,5 раза, Карачаево-Черкесской Республике и Ставропольском крае – в 2,0 раза, Ростовской области и Республике Ингушетия - в 1,3 раза, Краснодарском крае - в 1,1 раза, Астраханской области - в 1,2 раза, Кабардино - Балкарской Республике – на 5,2%, Республике Дагестан - на 4,1%.

Суммы платежей, уменьшенных налоговыми органами по результатам контрольных мероприятий, снизились в 1,6 раза и составили 2,0 млрд. руб., а их отношение к доначисленным платежам уменьшилось на 4,3 процентных пункта и составило 4,9% (по России – выросло на 0,4% и составило 4,8%). Суммы платежей, уменьшенных налоговыми органами по результатам контрольных мероприятий, снизились в 9 регионах: в Республике Калмыкия - в 6,4 раза, в Кабардино-Балкарской Республике – в 1,9 раза, в Волгоградской области - в 1,8 раза, в Ростовской области - в 1,7 раза, в Ставропольском крае – в 1,6 раза, в Республике Дагестан и в Чеченской Республике - в 1,5 раза, в Астраханской области - в 1,4 раза, в Республике Северная Осетия-Алания – на 6,7%, а выросли в 4 регионах: в Республике Ингушетия – в 9,6 раза, в Карачаево - Черкесской Республике – в 1,8 раза, в Республике Адыгея – в 1,3 раза, в Краснодарском крае – в 1,1 раза.

За 2007г. налоговыми органами округа проведено 6593,3 тыс. камеральных проверок,

что больше по сравнению с 2006 г. на 853,4 тыс. проверок, или на 14,9% (по России – рост на 15,0%). Рост количества камеральных проверок отмечен во всех регионах округа, кроме Кабардино-Балкарской Республики и Чеченской Республики (снижение - в 1,2 раза), Республики Калмыкия (снижение - на 0,2%).

Наибольшее количество камеральных проверок проведено: в Краснодарском крае (2070,3 тыс. проверок, или 31,4% от общего количества камеральных проверок по округу), в Ростовской области (1532,3 тыс. проверок, или 23,2%).

Количество результативных камеральных проверок (выявивших нарушения) снизилось в 1,2 раза, или на 54,3 тыс. проверок и составило 311,8 тыс. (по России – снижение в 1,2 раза).

Выросло количество результативных камеральных проверок в 6-ти регионах округа: в Республике Дагестан - в 1,3 раза, в Республике Ингушетия и в Кабардино-Балкарской Республике - в 1,2 раза, в Республике Северная Осетия-Алания и в Астраханской области – в 1,1 раза, в Волгоградской области – на 4,2%, а снизилось в 7 регионах: в Республике Калмыкия – в 1,6 раза, в Республике Адыгея – в 1,5 раза, в Чеченской Республике – в 1,4 раза, в Краснодарском крае и в Ростовской области - в 1,3 раза, в Ставропольском крае – в 1,2 раза, в Карачаево-Черкесской Республике – в 1,1 раза.

Удельный вес результативных камеральных проверок в общем количестве камеральных проверок составил 4,7% со снижением на 1,6% по отношению к 2006 году (по России - снизился на 1,7% и составил 4,1%).

Выше среднеокружного удельный вес результативных камеральных проверок в общем количестве камеральных проверок в 8 регионах: Кабардино-Балкарской Республике - 17,8%, Республике Дагестан и Ингушетия - 8,8%, Республике Северная Осетия-Алания – 7,5%, Чеченской Республике – 7,1%, Карачаево-Черкесской Республике - 6,7%, Астраханской области – 5,4%, Краснодарском крае – 4,9%, а ниже среднеокружного - в 5 регионах: в Волгоградской области - 4,6%, в Cтавропольском крае – 4,2%, в Республике Калмыкия - 3,9%, в Ростовской области - 3,5%, в Республике Адыгея – 2,9%.

В 2007 г. в округе при росте количества камеральных проверок отмечается снижение доначислений по камеральным проверкам (без учета пеней, начисленных в КРСБ) на 2,2 млрд. руб. (в 1,2 раза) до 9,4 млрд. рублей.

Доля доначислений по камеральным проверкам налоговых органов по Южному Федеральному округу на 01.01.2008 г. представлена на рисунке 2.2.

Снижение доначислений по камеральным проверкам отмечено в 11 регионах округа: в Республике Калмыкия - в 48,1 раза, в Карачаево-Черкесской Республике – в 2,0 раза, в Республике Северная Осетия-Алания – в 1,9 раза, в Республике Дагестан, в Кабардино-Балкарской и в Чеченской Республике - в 1,5 раза, в Республике Адыгея – в 1,4 раза, в Краснодарском крае – в 1,2 раза, в Волгоградской области – в 1,3 раза, в Республике Ингушетия – на 4,8%, в Астраханской области – на 2,0%, а рост в: Ставропольском крае – в 1,3 раза, Ростовской области - в 1,1 раза.

Рисунок 2.2 - Доля доначислений по камеральным проверкам налоговых органов по Южному Федеральному округу на 01.01.2008 г.

Эффективность камеральных проверок (объем доначислений на одну результативную проверку, выявившую нарушения) снизилась по округу на 5,1 % и составила 30,3 тыс. руб. (по России – снизилась на 9,9% и составила 47,8 тыс. рублей). Вырос объем доначислений на одну камеральную проверку, выявившую нарушения в 4 регионах: в Ставропольском крае – в 1,6 раза, в Ростовской области - в 1,4 раза, в Республике Адыгея – на 8,2%, в Краснодарском крае – на 14,2%, а снизился - в 9-ти регионах: в Республике Калмыкия - в 29,9 раза, в Республике Северная Осетия-Алания – в 2,1 раза, в Республике Дагестан – в 2,0 раза, в Кабардино-Балкарской Республике и в Карачаево-Черкесской Республике – в 1,8 раза, в Республике Ингушетия и в Волгоградской области – в 1,3 раза, в Астраханской области – на 11,5%, в Чеченской Республике – на 8,1%.

Наибольшее количество выездных налоговых проверок проведено в Ростовской области (3,3 тыс. проверок, или 18,0 % от общего количества проверок по округу) и в Краснодарском крае (4,4 тыс. проверок, или 24,1%).Количество результативных выездных проверок (выявивших нарушения), снизилось на 13,0 тыс., или в 1,7 раза (по России – снижение на 65,5 тыс., или в 1,6 раза) и составило 18,0 тысяч. Количество результативных выездных проверок организаций снизилось в 1,7 раза и составило 12,4 тыc. проверок.

Ниже среднеокружного этот уровень в 5 регионах округа: в Республике Адыгея – 98,7%, в Республике Калмыкия – 97,9%, в Карачаево-Черкесской Республике – 95,8%, в Республике Северная Осетия-Алания – 98,7%, в Чеченской Республике – 96,8%, а выше - в Республиках Дагестан и Ингушетия, Кабардино-Балкарской Республике - 100,0%, в Ставропольском крае и в Ростовской области - 99,7%, в Краснодарском крае – 99,5%, в Волгоградской области – 99,6%.

Эффективность выездных проверок (объем доначислений на одну результативную проверку, выявившую нарушения) по состоянию на 01.01.2008г. выросла в 2,8 раза и составила 1,4 млн. руб. (по России – выросла на 2,4% и составила 2,7 млн. рублей). При этом суммы доначислений в расчете на одну результативную проверку организации выросли в 2,7 раза (по России – снижение на 1,7%) и составили 1,9 млн. руб., а суммы доначислений в расчете на одну результативную проверку физического лица выросли в 3,0 раза (по России – рост в 2,9 раза) и составили 359,5 тыс. рублей.

Эффективность выездных проверок в Ростовской области выросла в 4,4 раза и составила 1,6 млн. руб, в Краснодарском крае – в 2,5 раза и 1,5 млн. руб. соответственно, несмотря на то, что на эти два региона приходится основной объем снижения количества выездных проверок в целом по округу (Ростовская область – снижение на 6,9 тыс. проверок (47,6% от общего снижения количества проверок по округу), Краснодарский край - снижение на 3,9 тыс. проверок (26,9%).

В 2007 г. в округе при снижении количества выездных проверок отмечается рост доначислений платежей в бюджеты всех уровней с учетом налоговых санкций и пени на 9,7 млрд. руб., или в 1,6 раза (по России – снижение в 1,6 раза). Доначисления по округу составили 25,6 млрд. руб., при этом доля доначислений по округу в целом по России выросла до 9,2%, тогда как за 2006 г. она составляла 3,6% .

Доля доначислений по выездным налоговым проверкам по Южному Федеральному округу на 01.01.2008 г. представлена на рисунке 2.3.

Рисунок 2.3 – Доля доначислений по выездным налоговым проверкам по Южному Федеральному округу на 01.01.2008 г.

Основной объем доначислений по результатам выездных проверок произведен налоговыми органами Краснодарского края (6,4 млрд. руб., или 25,0 % от всех доначислений по округу), Ростовской области (5,3 млрд. руб., или 20,7%), Ставропольского края (5,7 млрд. руб., или 22,3%), Волгоградской области (2,6 млрд. руб., или 10,2%).

Объем доначислений на одну результативную проверкупо состоянию на 01.01.2008 г. вырос в 3,0 раза и составил 958,2 тыс. руб. (по России – снизился на 4,0% и составил 1,8 млн. рублей). Сократился объем доначислений на одну результативную проверку только в 3-х регионах округа: в Республике Северная Осетия-Алания - в 2,9 раза, в Республике Адыгея - в 1,8 раза, в Чеченской Республике – на 1,3%, а вырос в 10 регионах округа: в Республике Ингушетия - в 9,4 раза, в Карачаево-Черкесской Республике – в 6,4 раза, в Ростовской области - в 2,0 раза, в Республике Дагестан – в 1,8 раза, в Кабардино-Балкарской Республике - в 1,5 раза, в Республике Калмыкия – в 1,2 раза, в Ставропольском крае и в Астраханской области - в 1,7 раза, в Волгоградской области – в 1,3 раза, в Краснодарском крае – на 8,1%.

Доля результативных выездных проверок (выявивших нарушения) выросла на 6,0 процентных пунктов и составила 45,1% (по России – выросла на 4,2% и составила 53,1%). Выше среднеокружного доля результативных выездных проверок в 7 регионах округа: в Астраханской области – 81,1%, в Чеченской Республике – 60,9%, в Республике Адыгея – 59,2%, в Карачаево-Черкесской Республике – 55,5%, в Республике Ингушетия - 52,6%, в Ростовской области – 51,7%, в Волгоградской области – 50,7%, а ниже - в 6 регионах округа: в Краснодарском крае – 44,8%, в Cтавропольском крае – 43,5%, в Республике Северная Осетия-Алания – 30,3%, в Республике Калмыкия - 40,4%, в Республике Дагестан – 26,9%, в Кабардино-Балкарской Республике – 24,1%.

Результаты контрольной работы налоговых органов по Южному Федеральному округу на 01.01.2008 г. свидетельствуют о росте дополнительно начисленных платежей в бюджеты всех уровней. Однако при росте количества камеральных проверок отмечается снижение доначислений по камеральным проверкам, количество результативных камеральных проверок снизилось в 1,2 раза, или (по России – снижение в 1,2 раза). Количество результативных выездных проверок снизилось на 13,0 тыс. руб.

Таким образом, показатели контрольной работы по Южному Федеральному округу следуют тенденции снижения поступлений в целом по Российской Федерации. Необходимо совершенствовать направления налоговой политики в области налогового контроля. Основные направления налоговой политики на среднесрочную перспективу рассмотрены в третьем разделе дипломного проекта.

3

. Совершенствование налоговой политики в России в 2008 – 2010 годах

Основными направлениями налоговой политики Российской Федерации, согласно Бюджетному посланию Президента РФ Федеральному Собранию от 09.03.2007 года "О бюджетной политике в 2008-2010 годах", продолжают оставаться в новом столетии упрощение налоговой системы, совершенствование работы налоговых органов и снижение налоговой нагрузки. За прошедшие годы отменены многие малопродуктивные налоги (например, сбор за использование наименования "Россия") и обременительные "оборотные" налоги (налог на пользователей автодорог, налог с продаж). Некоторые налоги подверглись существенной трансформации или были "поглощены" другими (налог с владельцев транспортных средств и прочие "дорожные" налоги - в транспортный налог; платежи, связанные с пользованием природными ресурсами, - в налог на добычу полезных ископаемых; налог на рекламу - в единый налог на вмененный доход для отдельных видов деятельности). В целом общее число налогов, установленных НК РФ, сократилось в два раза (с 28 налогов в 2001 году до 14 налогов в 2007 году), причем в большей степени за счет региональных и местных налогов.

Благоприятная для Российской Федерации внешнеэкономическая конъюнктура на рынках энергоресурсов способствовала стабилизации социально-экономического положения в стране и хорошей наполняемости бюджета. Солидная материальная основа государства, да еще с немалыми "излишками", невольно послужила причиной "оптимистического" взгляда на налоги, выразившегося в оригинальных налоговых новациях и не всегда отвечающих реальности идеях, а сам процесс упрощения системы налогов стал в какой-то мере отождествляться с уменьшением их числа /48/.

Но если упразднение налога на покупку иностранных денежных знаков, налога на операции с ценными бумагами или курортного сбора можно отнести к разряду дискуссионных вопросов налогообложения, то отмену налога на имущество, переходящего в порядке наследования или дарения, с полным правом можно считать ошибкой налоговых реформ. Поглощение наследственного налога общим режимом обложения доходов весьма уязвимо с теоретических позиций и противоречит мировой налоговой политике.

Возобладание формального взгляда на упрощение налоговой системы можно видеть также в идее объединения налогов на имущество и налога на землю в одном налоге на недвижимость. Юридически три налога будут заменены одним, а по существу, в условиях отсутствия естественным образом сложившихся рыночных оценок еще долгое время реально будут использоваться принципиально разные методики расчета стоимости земли и имущества организаций и имущества физических лиц, то есть фактически будут взиматься три налога под одним названием. Таким образом, упрощения не будет. Поэтому можно сделать вывод, что за этой идеей не стоит ни историческая необходимость, ни методологическая обусловленность, ни практическая целесообразность - ничего, кроме видимости реформ /53/.

Важное значение имели корректировки основных видов налогов. Так, ставка НДС снижена с 20 до 18%; введены в действие такие важные нормы, как переход на обязательное определение даты возникновения обязанности по уплате этого налога всеми налогоплательщиками по методу начисления, принятие к вычету налога по объектам капитального строительства по мере осуществления затрат до завершения строительства, освобождение от налогообложения при определенных условиях платежей и некоторые другие.

С 1 января 2007 года осуществлен переход от разрешительного к заявительному порядку возмещения НДС, уплаченного экспортерами по материальным ресурсам. Это позволит решить существующую в настоящее время и вызывавшую многочисленные нарекания налогоплательщиков проблему систематической задержки в возмещении экспортерам сумм налога, уплаченных при производстве (приобретении) экспортируемой продукции.

В области акцизов наряду с текущей корректировкой ставок были приняты такие важные решения, как ликвидация режима налогового склада; отказ от "зачетной" системы уплаты акцизов на бензин, в соответствии с которой объектом обложения акцизами являлось приобретение бензина налогоплательщиками, имевшими свидетельство на осуществление операций с нефтепродуктами, и возврат к действовавшему ранее порядку уплаты таких акцизов предприятиями - производителями нефтепродуктов; установление ставки акциза в отношении прямогонного бензина. В целях борьбы с возможными злоупотреблениями занижения отпускной цены на сигареты предприятиями-производителями начиная с 2007 года адвалорная составляющая ставок акциза на сигареты исчисляется не от отпускной цены производителя, а от розничной цены сигарет в торговой сети.

Снижение основной ставки налога на прибыль до 24% стало важнейшим шагом на пути реформирования обложения прибыли организаций. Кроме того, в налоговое законодательство постоянно вносились поправки, призванные устранить выявлявшиеся проблемы в налогообложении и снизить издержки налогоплательщика по уплате налога. К числу наиболее важных поправок относятся сокращение льгот, нарушающих единые условия хозяйствования; расширение круга признаваемых обоснованными расходов; совершенствование порядка признания расходов; упорядочение уплаты налогов при наличии у организации обособленных подразделений; возможность уменьшения налоговой базы на сумму убытков прошлых лет и многие другие.