За Законом України "Про бухгалтерський облік та фінансову звітність в Україні" (ст. 10 п. 1) для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності, передбачено проведення підприємствами, їх об'єднаннями та госпрозрахунковими організаціями незалежно від форм власності інвентаризації майна, коштів і фінансових зобов'язань.

Записи в бухгалтерському обліку здійснюються на підставі документів. Але на підприємстві відбуваються також процеси, які документально не оформлені. Це природні втрати матеріальних цінностей (усушка, утруска, випаровування, розливання), їх псування, крадіжки. Можуть мати місце невиявлені помилки в бухгалтерських записах. Все це зумовлює можливість невідповідності між даними бухгалтерського обліку і фактичною наявністю цінностей. Для виявлення і ліквідації зазначених фактів невідповідності проводиться інвентаризація.

Інвентаризація

- це перевірка в натурі наявності та стану матеріальних запасів і вкладень підприємства, розрахунків і зобов'язань і звірка фактичної наявності з даними бухгалтерського обліку.

Інвентаризація є складовим елементом методу бухгалтерського обліку, тому вона має більш широке значення, ніж просто техніка приведення даних бухгалтерського обліку у відповідність до фактичного стану справ.

Інвентаризація як елемент методу бухгалтерського обліку використовується в єдності та суворій послідовності. В обліковому процесі вона передує балансу і звітності.

Основні завдання інвентаризації

визначені п.7 Інструкції № 69 з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків є:

а) виявлення фактичної наявності матеріальних запасів, нематеріальних активів, коштів, цінних паперів та інших грошових документів, обсягів незавершеного виробництва в натурі;

б) підрахунок лишку або нестачі запасів і коштів шляхом зіставлення фактичної наявності з даними бухгалтерського обліку;

в) виявлення запасів, які частково втратили свою первісну якість, застарілих фасонів і моделей, а також матеріальних цінностей, що не використовуються;

г) перевірка дотримання умов та порядку збереження запасів та грошових цінностей, а також ефективності експлуатації основних засобів;

д) встановлення реальної вартості зарахованих на баланс основних засобів, виробничих запасів, цінних паперів, фінансових вкладень, грошових коштів, дебіторської і кредиторської заборгованостей.

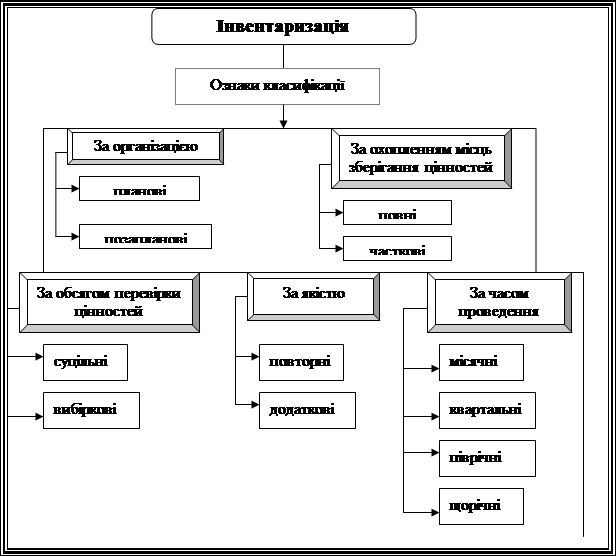

Інвентаризації класифікують за певними ознаками. За обсягом інвентаризації є повні та часткові. Повна інвентаризація охоплює всі засоби, кошти і розрахунки підприємства, проводиться одночасно у всіх матеріально відповідальних осіб. Часткова інвентаризація охоплює один вид засобів або проводиться в окремої відповідальної особи. Повна інвентаризація є надто трудомістким заходом, а тому проводиться тільки за форс-мажорних обставин та перед складанням річної фінансової звітності.

Реклама

Перевірки можуть бути суцільні (перевіряється фактична наявність всіх без винятку цінностей) та вибіркові (перевіряється фактична наявність окремих видів цінностей, здебільшого дефіцитних або надто дорогих).

Залежно від організації контролю інвентаризації є плановими та позаплановими. Планові інвентаризації передбачені планом контрольно-ревізійної роботи і проводяться у запланований термін. Позапланові інвентаризації проводяться в неплановому порядку, що пов'язано, як правило, з непередбаченими обставинами - стихійне лихо, крадіжка, вимоги судово-слідчих органів тощо.

Повторні й додатковіінвентаризації проводяться, як правило, через незадовільне проведення основних. Вони можуть призначатись рішенням керівництва підприємства, керівної організації, правоохоронних органів - суду, прокуратури, міліції. За повторної інвентаризації виконуються ті самі процедури, що й за суцільної перевірки. Додаткова інвентаризація має на меті, здебільшого, виявлення фактичної наявності конкретних цінностей, а тому за своїм змістом вона часто відповідає вимогам вибіркової інвентаризації.

За часом проведення розрізняють місячні, квартальні, піврічні та річні інвентаризації, вони проводяться в міру потреби, з розпорядження керівництва підприємства.

Відповідальність за проведення інвентаризацій несе керівник підприємства. Кількість їх, дати проведення, перелік майна і зобов'язань, що підлягають інвентаризації, самостійно визначаються підприємством, крім випадків, коли проведення інвентаризації є обов'язковим.

Відповідно до Порядку подання фінансової звітності (затверджений постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419) проведення інвентаризації є обов'язковим:

а) при передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворенні державного підприємства в акціонерне товариство, а також в інших випадках, передбачених законодавством;

б) перед складанням річної фінансової звітності, крім майна, цінностей, коштів і зобов'язань, інвентаризація яких проводиться не раніше 1 жовтня звітного року. Інвентаризація будівель, споруд та інших нерухомих об'єктів основних засобів може проводитися один раз у три роки, а бібліотечних фондів - один раз у п'ять років;

Реклама

в) при зміні матеріально відповідальних осіб (на день приймання-передавання справ);

г) при встановленні фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів);

д) за приписом судово-слідчих органів;

є) у разі техногенних аварій, пожеж чи стихійного лиха (на день після закінчення явищ);

є) при передачі підприємств та їх структурних підрозділів (на дату передачі). Інвентаризація може не проводитись у разі передачі підприємств та їх структурних підрозділів у межах одного органу, до сфери управління якого входять ці підприємства;

ж) у разі ліквідації підприємства;

з) при колективній (бригадній) матеріальній відповідальності проведення інвентаризації обов'язкове у разі зміни керівника колективу (бригадира), вибуття з колективу (бригади) більше половини його членів, а також за вимогою хоча б одного члена колективу (бригади).

У випадках, коли проведення інвентаризації є обов'язковим, інвентаризації підлягають також майно і матеріальні цінності, що не належать підприємству та облік яких ведеться на позабалансових рахунках.

У разі одержання відмови постачальника задовольнити претензію щодо недовантаження товарів або при одержанні від покупця претензії щодо недовантаження товарів проводиться вибіркова інвентаризація тих товарів, на які заявлені вказані претензії. На деяких підприємствах інвентаризації проводяться не як разові заходи, а мають форму постійного процесу.

Об'єктами інвентаризації є майно та зобов'язання. Майно включає необоротні активи (основні засоби, нематеріальні активи, довгострокові фінансові інвестиції, довгострокову дебіторську заборгованість) та оборотні активи (виробничі запаси, незавершене виробництво, готову продукцію, товари, векселі одержані, короткострокову дебіторську заборгованість, поточні фінансові інвестиції, грошові кошти). Зобов'язання поділяють на поточні та довгострокові (кредити банків, заборгованість перед постачальниками, підрядниками, перед працівниками, бюджетом, позабюджетними фондами тощо).

При проведенні інвентаризації потрібно дотримуватися принципів, які дають можливість ефективно працювати. Основні принципи

інвентаризації такі:

1. Об'єктивність

- на процес інвентаризації не повинні мати суттєвий вплив необ'єктивні фактори.

2. Своєчасність

- своєчасна перевірка попереджує можливість виникнення зловживань.

3. Точність

- достовірне відображення наявності майна та стану зобов'язань.

4. Зіставність

- одиниці виміру мають бути однаковими у бухгалтерському обліку і в документах щодо інвентаризації.

5. Безперервність

- почата інвентаризація має проводитися безперервно до її закінчення.

6. Повнота

- суцільна перевірка об'єкта інвентаризації.

7. Ефективність

- прийняття ефективних рішень за наслідками інвентаризації.

8. Економічність

- на проведення інвентаризації мають бути мінімальні витрати праці та коштів. Вона не повинна створювати перешкод у діяльності підприємства.

9. Гласність

- процес інвентаризації має бути гласним, щоб йому змогли допомагати зацікавлені особи.

10. Юридичність

- дотримання положень щодо відображення наслідків інвентаризації в бухгалтерському обліку.

11. Матеріальна відповідальність

- відповідальність за виявлені результати (лишки, нестачі) та об'єктивність проведення перевірок.

12. Документальне оформлення

- оформлення результатів інвентаризації документами, які повинні мати доказову силу для підтвердження її підсумків.

При проведенні раптових інвентаризацій усі матеріальні цінності готують до інвентаризації у присутності інвентаризаційної комісії, в інших випадках - заздалегідь. Вони мають бути згруповані, розсортовані і розкладені за назвами, сортами, розмірами у порядку, зручному для підрахунку.

Для проведення інвентаризаційної роботи на підприємствах розпорядчим документом їх керівника створюються постійно діючі інвентаризаційні комісії у складі керівників структурних підрозділів, головного бухгалтера, які очолює керівник підприємства або його заступник.

Якщо на підприємстві через великий обсяг робіт проведення інвентаризації не може забезпечити одна комісія, для безпосереднього проведення інвентаризації у місцях зберігання та виробництва керівник підприємства створює робочі інвентаризаційні комісії у складі інженера, технолога, механіка, виконавця робіт, товарознавця, економіста, бухгалтера та інших досвідчених працівників, які добре знають об'єкт інвентаризації, ціни та первинний облік. Робочі інвентаризаційні комісії очолюються представником керівника підприємства. Забороняється призначати головою робочої інвентаризаційної комісії одного і того ж працівника два роки підряд.

До початку проведення інвентаризації у присутності комісії матеріально відповідальна особа складає звіт про рух матеріальних цінностей і разом з документами здає в бухгалтерію.

Відповідальні особи дають комісії розписку, в якій зазначають, що всі прибуткові та видаткові документи здані до бухгалтерії і всі матеріальні цінності, довірені на їхнє зберігання, знаходяться в приміщенні складу або в інших місцях (вказується в яких).

У техніці проведення інвентаризації можна виділити чотири стадії: організаційну, підготовчу, технологічну, результативну. На кожній з них виконується відповідна робота.

Наявність цінностей при інвентаризації встановлюється шляхом обов'язкового підрахунку, зважування, обміру в порядку їх розміщення у певному приміщенні. Інвентаризація повинна проводитися в присутності матеріально відповідальних осіб. Результат інвентаризації заносять в інвентаризаційні описи. На кожній сторінці в кінці опису підбивають підсумки шляхом додавання в натуральних вимірниках (штуки, кілограми, метри тощо), записують їх словами, а члени інвентаризаційної комісії ставлять підписи. Крім інвентаризаційних описів, під час проведення інвентаризації комісія може складати в двох примірниках акт інвентаризації,зокрема при підтвердженні реальної наявності готівки в касі. Один примірник передається до бухгалтерії, другий - залишається у матеріально відповідальної особи. При змініматеріально відповідальної особи потрібні три примірники: 1) для матеріально відповідальної особи, яка здала цінності; 2) для матеріально відповідальної особи, яка прийняла цінності; 3) для бухгалтерії.

Якщо інвентаризаційна комісія залишає об'єкт інвентаризації, матеріально відповідальна особа в присутності комісії зачиняє і відчиняє приміщення, що інвентаризується, а голова комісії опечатує його контрольним пломбіратором, який видається йому перед початком проведення інвентаризації. , до того ж ключ залишається у матеріально відповідальної особи, а пломбір - у голови комісії.

Для оформлення наслідків інвентаризації застосовують типові форми документів. Вони можуть бути заповнені від руки або засобами обчислювальної техніки. У цих документах помарки і підчищення не допускаються. Помилки виправляють шляхом закреслення неправильних записів і написання зверху правильних. Виправлення повинні бути підтверджені підписами членів комісії та матеріально відповідальної особи.

Якщо після інвентаризації матеріально відповідальні особи виявляють помилки в описах, вони повинні негайно заявити про це комісії, яка після перевірки вказаних фактів та їх підтвердження виправляє помилки. Результати інвентаризації з пропозиціями про врегулювання інвентаризаційних різниць відображаються у протоколі комісії та акті. Під час інвентаризацій приймання і видача матеріальних цінностей обмежуються. На прибуткових документах, які надійшли під час інвентаризації, матеріально відповідальна особа у присутності членів інвентаризаційної комісії за підписом її голови робить позначку "Після інвентаризації". Позначка робиться в аналогічному порядку також на видаткових документах. Цінності, що надійшли під час інвентаризації, заносять в окремий опис.

Якщо інвентаризацію проводять для подальшої приватизації, матеріали інвентаризації (описи, акти, порівняльні відомості, протоколи) оформляються не менш як у двох примірниках, один з яких передається державному органу приватизації або орендодавцю, а другий залишається на підприємстві або в організації і є підставою для відображення результатів інвентаризації в бухгалтерському обліку.

У процесі інвентаризації розрахунків підприємство повинно передавати всім своїм дебіторам дані про їх заборгованість. Підприємство-дебітори зобов'язане протягом 10-ти днів від дня одержання цих даних підтвердити заборгованість чи заявити про свої заперечення, а потім повернути оформлений зі свого боку один примірник акту.

Наявність на товарах кодів дає можливість проводити інвентаризацію в автоматизованому режимі з використанням електронної техніки.

Остаточні результати проведення інвентаризації можна визначити за порівняльними відомостями. В них представляються інвентаризаційні різниці, які виникають між даними бухгалтерського обліку (обліковими залишками) та даними інвентаризаційних описів (фактичними залишками).

Усі рішення, що приймає постійна комісія, заносяться до протоколу. Щодо лишків, нестач і псування цінностей інвентаризаційна комісія повинна мати письмові пояснення відповідальних працівників. При регулюванні інвентаризаційних різниць взаємний залік лишків і нестач внаслідок пересортиці може бути допущено тільки щодо товарно-матеріальних цінностей однакового найменування і в тотожній кількості за умови, що лишки і нестачі утворилися за один і той самий період, що перевіряється, та в однієї і тієї самої особи, яка перевіряється.

Інвентаризаційні різниці регулюються в такому порядку:

1. Складаються порівняльні відомості.

2. Встановлюються причини відхилень фактичної наявності майна від даних обліку.

3. Регулюються різниці можливої пересортиці.

4. Розраховується розмір природних втрат.

5. Виявлені лишки оприбутковують: дебет рахунків 10, 20, 21, 22, 26, 27, 28 (рахунки для обліку матеріальних цінностей), кредит рахунку 74 "Інші доходи". Нестачі списуються: дебет рахунка 94 "Інші витрати операційної діяльності", кредит рахунків 10, 20, 21, 22, 26, 27, 28.

Списання природних втрат здійснюється в межах виявлених нестач. Економія щодо природних втрат одних цінностей не може бути джерелом покриття нестачі інших цінностей.

По закінченні інвентаризації мають бути складені такі документи: інвентаризаційний опис, порівняльна відомість (у разі наявності відхилень від даних обліку), розрахунок природних втрат (за потреби), розрахунок щодо зарахування пересортування (за потреби), пояснення матеріально відповідальної особи за фактами нестач, лишків, псування, пересортиці тощо, розрахунок матеріальної шкоди (у разі наявності нестачі).

Якщо встановлено, що нестачі та втрати виникли внаслідок зловживань, відповідні матеріали протягом п'яти днів після встановлення нестач і втрат підлягають передачі органам попереднього слідства, а на суму виявлених нестач і втрат подається цивільний позов.

Нестачу матеріальних цінностей оцінюють згідно з Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, який затверджено постановою Кабінету Міністрів України від 22 січня 1996 р. № 116. Названим порядком передбачено, що розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначається за їхньою балансовою вартістю (з вирахуванням амортизаційних відрахувань), але не нижче 50 % від балансової вартості на момент встановлення такого факту, з урахуванням індексів інфляції, відповідного розміру податку на додану вартість і розміру акцизного збору, за формулою

Р3

= [(БВ

- А) Іінф

+ ПДВ + Азб)}2,

де Р3

- розмір збитків;

Вв

- балансова вартість на момент встановлення факту розкрадання, нестачі, знищення (псування) матеріальних цінностей;

А

- амортизаційні відрахування;

Іінф

- загальний індекс інфляції;

ПДВ

- розмір податку на додану вартість;

Азб

- розмір акцизного збору.

Порядок розрахунку розмірів шкоди деяких видів матеріальних цінностей наведено в табл. 2 (Додаток Д).

Наслідки проведених інвентаризацій знаходять відображення у складі: інших операційних доходів; інших доходів; інших операційних витрат; інших витрат; надзвичайних витрат. Суми невідшкодованих нестач і втрат від псування цінностей до вирішення питання про конкретних винуватців винних відображаються на забалансовому рахунку.

Протокол інвентаризаційної комісії керівник підприємства має розглянути й затвердити в 5 – денний строк. Результати інвентаризації відображаються в бухгалтерському обліку підприємства в тому місяці, в якому було закінчено інвентаризацію, але не пізніше грудня звітного року.

Підприємство та організації повинні щорічно звітувати про результати проведення у звітному році інвентаризацію. Тому ця інформація обов’язково висвітлюється в пояснювальній записці до річного звіту та в спеціальній відомості.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Білуха М.Т. Теорія бухгалтерського обліку: Підручник. – К., 2000. – 692с.

2. Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. № 996-ІV.

3. Сук Л.К., Сук П.Л. Бухгалтерський облік: Навч. посіб. – К.: Знання, 2005. – 471с.

4. Ждан В.І., Хаустова Є.Б. Колос І.В., Бондаренко О.С. Теорія бухгалтерського обліку: Навч. посіб. – К.: Центр начальної літератури, 2006. – 384с.

5. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник. – К.: АСК, 2001. – 784с.

ДОДАТОК А

Рис. 1 - Класифікація видів інвентаризації

ДОДАТОК Б

Рис. 2 - Стадії інвентаризації

ДОДАТОК В

Рис. 3 - Види інвентаризаційних різниць

ДОДАТОК Г

Таблиця 1 - Довідкова інформація для розрахунку розміру завданої шкоди (витяг з Порядку 116)

| Вид матеріальних цінностей

|

База розрахунку збитків

|

Коефіцієнт

|

| Вузли, деталі, напівфабрикати та інша продукція, що виготовляється підприємствами для внутрішньовиробничих потреб, а також вартість продукції, виробництво якої не закінчено |

Собівартість виробництва з нарахуванням середньої по підприємству норми прибутку на цю продукцію

|

2

|

| Бланки цінних паперів та документів суворого обліку |

Номінальна вартість, зазначена на бланках цінних паперів та документах суворого обліку, або вартість документів суворого обліку, встановлена законодавством |

5

|

| Бланки цінних паперів та документів суворого обліку |

Вартість придбання (виготовлення) бланків цінних паперів та документів суворого обліку, на яких не зазначена номінальна вартість або вартість яких не встановлена законодавством |

50

|

| Матеріальні цінності, що підлягають списанню на видатки у міру відпуску їх у виробництво або експлуатацію та обліковуються лише у кількісному виразі |

Ринкова ціна на аналогічні матеріальні цінності, зменшена пропорційно фактичному зносу, але не нижче ніж на 50% ринкової ціни |

- |

ДОДАТОК Д

Таблиця 2 - Порівняльна відомість результатів інвентаризації станом на 1 грудня 2009 р. Склад № 1, матеріально відповідальна особа - Жук Валерій Григорович

| Номенклатурний номер |

Назва цінностей |

Одиниця виміру |

Ціна, грн

|

Залишок на 01.12.2009 |

Нестача |

Лишок |

| За даних інвентаризації |

За даних обліку |

Кількість |

Сума, грн |

Кількість |

Сума, грн |

| Кількість |

Сума, грн |

Кіль-кість |

Сума, грн |

| 203001 |

Дошки |

куб. м |

300 |

40 |

12 000 |

35 |

10 500 |

5 |

1500 |

| 203002 |

Цемент |

ц |

200 |

20 |

4 000 |

16 |

3 200 |

4 |

800 |

| 203003 |

Шифер |

шт. |

5 |

500 |

2 500 |

600 |

3 000 |

100 |

500 |

| 203004 |

Крейда |

Ц

|

100 |

60 |

6 000 |

80 |

8 000 |

20 |

2000 |

| Разом |

X

|

X

|

X

|

24 500 |

X

|

24 700 |

X

|

2500 |

X

|

2300 |

|