| Оглавление:

Введение. 3

1. Различные подходы к оценке инвестиционной привлекательности регионов. 4

1.1 Определение инвестиционной привлекательности на основе интегрального показателя. 4

1.2 Определение инвестиционной привлекательности на основе инвестиционного потенциала и рисков, присущих региону. 5

1.3 Модель оценки инвестиционной привлекательности, основанная на экономической и рисковой составляющей. 6

1.3. Оценка инвестиционной привлекательности методом анализа иерархий. 8

2. Инвестиционный климат регионов на основе рейтингов зарубежных компаний 13

3. Рейтинг инвестиционной привлекательности регионов России. 18

Заключение. 20

Список литературы.. 21

Приложения. 22

Введение

Одна из задач, стоящих пред современным обществом, заключается в создании необходимых и благоприятных условий для интенсификации экономического роста, повышения качества жизни населения. Достижение поставленной задачи возможно путем привлечения инвестиций в реальный сектор экономики. Объем и темп роста инвестиций в основной капитал являются индикаторами инвестиционной привлекательности региона. Повышение инвестиционной привлекательности способствует дополнительному притоку капитала, экономическому подъему. Инвестор, выбирая регион для вложения своих средств, руководствуется определенными характеристиками: инвестиционным потенциалом и уровнем инвестиционного риска, взаимосвязь которых и определяет инвестиционную привлекательность региона.

Задачами оценки инвестиционной привлекательности региона является:

- определение социально-экономического развития,

- установление влияния инвестиционной привлекательности на приток инвестиций,

- разработка мер, направленных на урегулирование инвестиционной привлекательности.

В данной работе будут рассмотрены основные подходы к оценке инвестиционной привлекательности регионов, а также их рейтинги по данному показателю.

1. Различные подходы к оценке инвестиционной привлекательности регионов

В Российской Федерации законодательством не определена конкретная методика оценки инвестиционной привлекательности регионов, поэтому в последнее время стали все чаще появляться различные методики расчета показателей инвестиционной привлекательности.

Реклама

Некоторые экономисты считают, что инвестиционная привлекательность определяется через уровень прибыли от вложения капиталов. Использование такого подхода отличается узкой сферой применения, так как для получения адекватных результатов необходимо, чтобы инвестиции осуществлялись с одинаковой степенью риска, что практически не возможно.

1.1 Определение инвестиционной привлекательности на основе интегрального показателя

Наибольшее распространение получил подход, определяющий инвестиционную привлекательность как совокупность общественно-политических, природно-хозяйственных и психологических характеристик. В данном направлении методика оценки осуществляется с использованием интегрального показателя надежности инвестиционного климата, для оценки которого формируется определенная совокупность частных показателей. Интегральный показатель (К) оценки состояния инвестиционного климата рассчитывается как средневзвешенная арифметическая величина значений частных показателей:

, (1) , (1)

где К1

, К2

, … Кn

- частные показатели, а именно: финансовые, экономические, политические;

l1

, l2

, … ln

– веса частных показателей.

Значение К находится в интервале от 0 до 10. Чем выше значение интегрального показателя надежности инвестиционного климата, тем более благоприятным климатом обладает регион. Данная методика имеет свои недостатки, заключающиеся в размытости оценки составляющих показателей и неоднозначности оцениваемых характеристик.

В исследованиях экономических журналов (например, в «Эксперте») часто применяется свод по сумме мест, занимаемых регионом по определенным показателям. В результате такого свода определяется рейтинговое место региона в ряду других. Недостатком данной методики для инвестора является отсутствие видимости, на сколько один регион привлекательнее другого, на сколько один регион рискованнее другого, так как различия между регионами, занимающими последовательные порядковые номера, могут быть как незначительные, так и весьма ощутимые.

1.2 Определение инвестиционной привлекательности на основе инвестиционного потенциала и рисков, присущих региону

Широкое распространение получил подход, оценивающий инвестиционную привлекательность региона на основе инвестиционного потенциала и определенных типов риска: экономического, финансового, политического, социального, экологического, законодательного. В данной методике интегральные показатели потенциала и риска рассчитываются как средневзвешенная сумма показателей частных значений, то есть каждому показателю присваивается свой коэффициент значимости. Первоначально при расчете интегральной характеристики инвестиционного климата региона все статистические показатели объединяются в группы на основе корреляционно-регрессионного анализа. В каждой из групп определяются наиболее главные показатели, рассчитываются средневзвешенные агрегированные показатели. В данном подходе все показатели приводятся к единому виду: доля в соответствующем виде общегосударственного потенциала и относительное отклонение от среднегосударсвенного уровня риска.

Реклама

Полученная в результате расчетов интегральная оценка инвестиционного климата региона способствует определению интегрального рейтинга региона, рассчитываемого как средневзвешенная по экспертным весам величина из значений места региона по составляющим интегрального рейтинга.

Однако в данной методике тоже есть свои недостатки. Использование экспертных оценок может вызвать высокую вероятность неточности оценки инвестиционного климата. Преимуществом данного подхода является всестороннее рассмотрение инвестиционного климата, минимально необходимый набор статистических показателей.

1.3 Модель оценки инвестиционной привлекательности, основанная на экономической и рисковой составляющей

Еще одной более приемлемой методикой оценки инвестиционной привлекательности может быть модель, включающая экономическую и рисковую составляющие:

, (2) , (2)

где К – показатель инвестиционной привлекательности региона, в долях единицы;

k1

– экономическая составляющая, в долях единицы;

k2

– рисковая составляющая, в долях единицы.

Экономическая составляющая представляет отношение прибыли от инвестиций к вложенным средствам:

(3) (3)

ВРП – валовой региональный продукт,

Д – дефицит бюджета, в долях единицы (отношение дефицита госбюджета к ВРП);

Т – средняя ставка налогообложения;

И – объем инвестиций.

Рисковая составляющая необходима для оценки уровня совокупного риска, рассчитывается по следующей формуле:

, (4) , (4)

где n – число показателей;

pi

– характеристика показателя;

ji

– вес показателя.

На инвестиционную привлекательность оказывает влияние огромное количество факторов: политический, производственный, ресурсно-сырьевой, инновационный, социальный, кадровый, финансовый, инфраструктурный, инвестиционный, потребительский, экологический. Каждый фактор включает набор показателей, определяющих воздействие на инвестиционную привлекательность.

Данная методика включает в себя как качественные, так и количественные показатели. Совокупность количественных показателей ранжируется по степени влияния на показатель объема инвестиций в основной капитал, характеризующий инвестиционную активность в регионе, выявляются наиболее значимые показатели для расчета риской составляющей. Взаимосвязь между объемом инвестиций и показателями инвестиционной привлекательности определяется с помощью корреляционного анализа.

Для сравнения количественных и качественных показателей и использования их в дальнейших расчетах применяется балльная шкала, в соответствии с которой каждому показателю на основе метода приоритетов присваивается свой весовой коэффициент.

Регионы в зависимости от значения показателя инвестиционной привлекательности классифицируются следующим образом:

К > 0,4 – высокая инвестиционная привлекательность;

0,2 < K < 0,4 – инвестиционная привлекательность выше среднего;

0,1 < K < 0,2 – средняя инвестиционная привлекательность;

0,05 < K < 0,1 – инвестиционная привлекательность ниже среднего;

K < 0,05 – низкая инвестиционная привлекательность.

Преимуществом данной методики является возможность сравнения инвестиционной привлекательности разных регионов страны. Ее применение позволяет по усмотрению аналитика изменять количество рассматриваемых параметров.

Выбор той или иной методики определяется разным набором показателей, оказывающих влияние на инвестиционную привлекательность.

1.3. Оценка инвестиционной привлекательности методом анализа иерархий

Последний описанный метод оценки инвестиционной привлекательности региона имеет один существенный недостаток – при интегрировании показателей ни внутри группы, ни при расчете интегрального показателя не учитываются веса показателей инвестиционной привлекательности. Внутри группы все показатели могут быть приняты равноценными. Что касается групповых комплексных показателей, то они должны быть обязательно «взвешены». С учетом этого, для оценки инвестиционной привлекательности регионов, показатели которых имеют иерархически сложную классификацию, предлагается следующий алгоритм оценки инвестиционной привлекательности: 1) выбираются наиболее важные с точки зрения оценщика показатели инвестиционной привлекательности; 2) производится иерархическая классификация выбранных показателей; 3) методом профилей для каждой группы определяются комплексные показатели инвестиционной привлекательности; 4) методом анализа иерархий (МАИ) определяются коэффициенты весомости каждой группы показателей; 5) суммированием произведений комплексных показателей групп и их коэффициентов весомости рассчитывается интегральный критерий - коэффициент инвестиционной привлекательности региона.

Первые три этапа данного алгоритма нами было выполнено выше. В дальнейшем методом анализа иерархий (МАИ) рассчитываются коэффициенты весомости групп показателей [2]. МАИ в отличие от аналогичных методов, учитывает многокритериальность и неопределенность задачи, позволяет осуществлять выбор решения и множества альтернатив различного типа на основании критериев, выражающихся как количественными, так и качественными характеристиками. При этом критерии оценки экспертов формализованы и не требуют применения дополнительных вычислительных процедур. Комплексные групповые показатели неравномерно влияют на уровень качества изделия. Для установления приоритетов отдельных факторов в МАИ формируют матрицу попарных сравнений (табл.1). Порядок матрицы определяется числом групп показателей. В табл.1 А1

, А2

, …, Аn

- группы показателей качества изделия; w1

, w2

, …, wn

– соответственно их веса.

Таблица 1

Общий вид матрицы попарных сравнений для расчета коэффициента весов

| |

А1

|

А2

|

Аi

|

Аn

|

Оценки компонент собственного вектора по строке

|

Нормализация результата

|

| А1

|

1

|

w1

/w2

|

w1

/wi

|

w1

/wn

|

|

|

| А2

|

W2

/w1

|

1

|

w2

/wi

|

w2

/wn

|

|

|

| Аi

|

wi

/w1

|

wi

/w2

|

1

|

wi

/wn

|

|

|

| Аn

|

wn

/w1

|

wn

/w2

|

wn

/wi

|

1

|

|

|

Для перевода качественной информации в числа в МАИ используется вербально-числовая шкала отношений, которая позволяет ставить в соответствие степеням предпочтения одного показателя над другим определенные числа. Попарные сравнения показателей качества ведутся в терминах доминирования одного показателя над другим - какой из них наиболее значим с точки зрения эксперта. Сравнивая две группы показателей по степени их влияния на уровень качества, эксперт в соответствии ставит целые числа от 1 до 9 или обратные значения этих чисел. В МАИ по соглашению сравнивается относительная важность левых элементов матрицы с элементами наверху. Интегральный коэффициент качества Кк

изделия будет определяться по соотношению:

, (1)

, (1)

где Рi

- комплексный показатель качества i-той группы; Хi

- коэффициент весомости i-той группы показателей качества.

Для принятых групп показателей инвестиционной привлекательности региона по МАИ была определена матрица попарных сравнений (табл.1), а затем по формулам табл.1 были рассчитаны коэффициенты весомости групповых показателей (табл.2) и по формуле (1) значения самих показателей инвестиционной привлекательности (табл.3).

Таблица 2

Матрица попарных сравнений для расчета коэффициентов весов

Таблица 3

Показатели инвестиционной привлекательности региона Поволжья Мордовии

| Группа

|

Коэффициент весомости

|

2002 год

|

2003 год

|

2004 год

|

| Производственно-промышленный потенциал

|

0,123412

|

0,659

|

0,676

|

0,728

|

| Потребительский потенциал

|

0,102385

|

0,444

|

0,574

|

0,542

|

| Демографический потенциал

|

0,076733

|

0,357

|

0,386

|

0,439

|

| Трудовой потенциал

|

0,111071

|

0,367

|

0,41

|

0,395

|

| Ресурсно-сырьевой потенциал

|

0,106282

|

0,283

|

0,348

|

0,375

|

| Инновационный потенциал

|

0,099742

|

0,246

|

0,248

|

0,259

|

| Инвестиционный потенциал

|

0,149922

|

0,242

|

0,287

|

0,306

|

| Инфраструктурный потенциал

|

0,076843

|

0,652

|

0,679

|

0,700

|

| Финансовый потенциал

|

0,15361

|

0,509

|

0,475

|

0,482

|

| Институциональный потенциал

|

0,100403

|

0,191

|

0,366

|

0,45

|

| Инвестиционный риск

|

0,142017

|

0,281

|

0,398

|

0,449

|

| Коэфициент инвестиционной привлекательности с применением МАИ

|

0,4698

|

0,53702

|

0,567

|

| Места по коэффициенту инвестиционной привлекательности, определенные по МАИ

|

3

|

2

|

1

|

| Коэффициент инвестиционной привлекательности по методу профилей

|

0,3761

|

0,431

|

0,453

|

| Места по коэффициенту инвестиционной привлекательности, определенные по методу профилей

|

3

|

2

|

1

|

Как видно из табл.3, лучшее значение коэффициента инвестиционной привлекательности - 0,567 было 2004 г. Это говорит о том, что инвестиционная привлекательность региона непрерывно растет. Необходимо отметить, что значения коэффициентов инвестиционной привлекательности сравниваемых годов отличаются совсем незначительно.

Данные табл.3 показывают, что оценки по интегральным коэффициентам инвестиционной привлекательности за эти же годы, рассчитанным по методу профилей без учета весомости полностью совпадают с результатами оценки, полученными с учетом весов групп показателей. При оценке сложных, иерархически структурированных объектов для объективности оценок все же рекомендуется взвешивать групповые показатели инвестиционной привлекательности по МАИ. Предлагаемый декомпозиционно-агрегатный метод интегральной оценки инвестиционной привлекательности регионов базируется в комплексном сочетании количественного (метод профилей) и качественного (МАИ) подходов при измерении иерархически структурированных объектов. Метод прост в применении, устойчив к изменениям, позволяет объективно оценить уровень инвестиционной привлекательности регионов. Оценка инвестиционной привлекательности региона может стать основой моделирования ее уровня. Для этого требуется разработка плана мероприятий повышения уровня инвестиционной привлекательности региона, оценка влияния результатов их реализации на показатели инвестиционной привлекательности. Причем такая работа должна проводится постоянно. Применение предлагаемого инструмента оценки инвестиционной привлекательности будет способствовать повышению ее уровня, процветанию регионов страны.

2. Инвестиционный климат регионов на основе рейтингов зарубежных компаний

История оценок инвестиционной привлекательности или инвестиционного климата стран мира насчитывает более 30 лет. Первые такого рода оценки были разработаны и применены западными экспертами в середине 60-х годов. В основу сопоставления была положена экспертная шкала, включавшая следующие характеристики каждой страны: законодательные условия для иностранных и национальных инвесторов, возможность вывоза капитала, состояние национальной валюты, политическая ситуация в стране, уровень инфляции, возможность использования национального капитала. Этот круг показателей был недостаточно детален для адекватного отражения всего комплекса условий, обычно принимаемых во внимание инвесторами.

Поэтому дальнейшее развитие методического аппарата сравнительной оценки инвестиционной привлекательности стран пошло по пути расширения и усложнения системы оцениваемых экспертами параметров и введения количественных (статистических) показателей.

В настоящее время комплексные рейтинги инвестиционной привлекательности стран мира периодически публикуются ведущими экономическими журналами мира: Euromoney, Fortune, The Economist.

Наиболее известной и часто цитируемой комплексной оценкой инвестиционной привлекательности стран мира является рейтинг журнала Euromoney, на основе которой дважды в год (в марте и сентябре) производится оценка инвестиционного риска и надежности стран. Для оценки используется девять групп показателей:

· эффективность экономики;

· уровень политического риска;

· состояние задолженности;

· неспособность к обслуживанию долга;

· кредитоспособность;

· доступность банковского кредитования;

· доступность краткосрочного финансирования;

· доступность долгосрочного ссудного капитала;

· вероятность возникновения форс-мажорных обстоятельств.

Значения этих показателей определяются экспертно, либо расчетно-аналитическим путем. Они измеряются в 10-балльной шкале и затем взвешиваются в соответствии со значимостью того или иного показателя и его вкладом в итоговую оценку. Следует отметить, что методические подходы для составления данного рейтинга и состав показателей оценки постоянно пересматриваются в зависимости от изменения конъюнктуры мирового рынка. При принятии решений портфельные инвесторы ориентируются на специальные финансовые или кредитные рейтинги стран. На разработке таких рейтингов специализируются наиболее именитые экспертные агентства «большой шестерки»: Moody's, Arthur Andersen, Standart & Poor's, IBCA и др. Так, категории кредитных рейтингов агентства Standart & Poor's включают инвестиционные рейтинги: ААА – возможности эмитента по выплате долга и процентов чрезвычайно велики; АА – возможности эмитента по выплате долга и процентов достаточно велики; А – возможности эмитента по выплате долга и процентов достаточно велики, но зависят от внутриэкономической ситуации; ВВВ – возможности эмитента по выплате долга и процентов зависят от внутриэкономической ситуации на момент погашения. Спекулятивные рейтинги: ВВ – нестабильность внутриэкономической ситуации может повлиять на платежеспособность эмитента; В – ограниченная платежеспособность эмитента, соответствующая, тем не менее, текущему объему выпущенных обязательств. Аутсайдерские рейтинги: ССС – некоторая защита интересов присутствует, однако риски и нестабильность высоки; СС – платежеспособность эмитента сильно зависит от внутриэкономической ситуации; С – платежеспособность эмитента полностью зависит от внутриэкономической ситуации; D – долги просрочены.

Очевидно, что создание благоприятного инвестиционного климата в России является одним из важнейших условий привлечения инвестиций и последующего экономического роста страны.

Неблагоприятный относительно многих других стран мира инвестиционный климат в России является главной причиной фатального дефицита как отечественных, так и иностранных инвестиций и бегства российских капиталов за границу в более привлекательные страны.

Появление в России вместо одного и единственного инвестора – государства, множества самостоятельных хозяйствующих субъектов и потенциальных инвесторов, а также приход на российский рынок иностранных инвесторов обусловили потребность в оценках инвестиционной привлекательности регионов России. Но так как регион имеет существенные отличия от страны или государства в целом, то механическое перенесение известных и апробированных в международной практике методических подходов оказалось невозможным. Понимание этой специфики привело к разработке в последние 3 – 5 лет целого ряда различных оценок инвестиционной привлекательности регионов России, проведенных не только отечественными, но и зарубежными исследователями и фирмами. Наиболее распространенным методом, применяющимся в этих исследованиях, является ранжирования регионов. В результате этой процедуры составляется рейтинг, т. е. линейный ряд объектов, в котором они по сочетанию выбранных признаков находятся на равном расстоянии друг от друга. Каждому из них присваивается порядковый номер (ранг), соответствующий его месту в общем ряду. Наиболее предпочтительному объекту, как правило, присваивается первый ранг. На основе как рейтингов, так и абсолютных значений показателей составляются группировки. В этом случае каждый регион относится к определенному классу (типу) объектов, выделенному экспертами по сочетанию условий инвестирования и уровню предпочтительности для инвестора.

На оценке кредитных рейтингов российских регионов специализируются уже упомянутые известные международные консалтинговые агентства, а также российский Институт экономики города. Основными недостатками исследований инвестиционной привлекательности российских регионов являются:

1. Разночтение в самом понятии «инвестиционного климата».

2. Ограниченность набора учитываемых показателей.

3. Отсутствие учета законодательных условий инвестирования, особенно регионального законодательства.

4. Недостаточная обоснованность принципов агрегирования десятков отобранных показателей оценки.

5. Эпизодичность проведения анализа: как правило, это разовые исследования различных коллективов, проводимые на различную дату.

6. Исследования проводятся не по полному кругу 89 конституционных субъектов федерации, имеющих собственную законодательную базу и отдельные бюджеты.

Среди отечественных исследователей до сих пор существуют различные мнения не только о том, как оценивать инвестиционную привлекательность регионов, но и что это такое. Например, под «инвестиционной привлекательностью регионов» З. Котляром и М. Акимовым подразумевалось распределение фактических объемов привлеченных в регионы инвестиций. Иногда оценка инвестиционной привлекательности регионов проводится по ограниченному набору, или даже по одному показателю. Существует и противоположный подход, при котором десятки и сотни показателей, характеризующих регион механически агрегируются в один, смысл которого уловить довольно трудно.

При этом, на наш взгляд, инвестиционный климат региона следует рассматривать как комплексную характеристику, состоящую из трех ключевых подсистем: инвестиционного потенциала – совокупности имеющихся в регионе факторов производства и сфер приложения капитала; инвестиционного риска – совокупности переменных факторов риска инвестирования; законодательных условий – правовой системы, обеспечивающей стабильность деятельности инвестора. Законодательство влияет не только на степень инвестиционного риска, но и регулирует возможности инвестирования в те или иные сферы или отрасли, порядок использования отдельных факторов производства – составляющих инвестиционного потенциала региона.

Интегральный рейтинг каждого региона по инвестиционному потенциалу рассчитывался как средневзвешеннное по экспертным весам значение удельного веса каждого региона по показателям, относящимся к каждому из перечисленных выше видов (составляющих) потенциала. Значение рейтинга «1» по получал регион, имеющий наибольший потенциал. В случаях, когда фактические значения статистических показателей у нескольких регионов были равны, всей группе присваивалось среднегрупповое значение рейтинга. Таким образом, оценка фактических показателей потенциала (удельный вес региона в России) показала высокую дифференциацию инвестиционных условий регионов. Так, по финансовому потенциалу лидируют такие регионы как Краснодарский край, Ростовская область и Волгоградская область, т. е. они являются наиболее привлекательными для внешних инвесторов. Напротив, подавляющее большинство «национально-территориальных» субъектов Федерации образуют «проблемную зону», выход из которой следует искать совместными усилиями региональных властей и инвесторов.

Как показывает зарубежный опыт, оценка инвестиционного климата регионов должна постоянно совершенствоваться как в методическом, так и в содержательном отношении. На основе отдельных составляющих комплексной оценки возможно проведение более глубокого анализа отдельных видов риска, потенциала и инвестиционного законодательства. С помощью данного подхода можно проводить оценку инвестиционного климата регионов относительно развития отдельных отраслей хозяйства и применительно к интересам конкретных инвесторов.

3. Рейтинг инвестиционной привлекательности регионов России

В преддверии нового этапа экономического развития страны потенциальные инвесторы все больше проявляют интерес к экономической базе и ее эффективности.

Рейтинг инвестиционной привлекательности - это взаимосвязанная оценка двух основных составляющих инвестиционной привлекательности: риска и потенциала.

Величина инвестиционного риска показывает вероятность потери инвестиций и дохода от них. Интегральный риск складывается из восьми видов риска (в этом году к ранее рассматривавшимся добавился управленческий). Ранг региона по каждому виду риска определялся по значению индекса инвестиционного риска, - относительному отклонению от среднероссийского уровня, принимаемому за единицу. Инвестиционный потенциал учитывает основные макроэкономические характеристики, такие как насыщенность территории факторами производства, потребительский спрос населения и другие параметры. Совокупный инвестиционный потенциал региона во всех предыдущих рейтингах складывался из восьми частных потенциалов, каждый из которых в свою очередь характеризуется целой группой показателей. Ранг каждого региона по каждому виду потенциала зависит от количественной оценки величины его потенциала как доли (в процентах) в суммарном потенциале всех 88 российских регионов.

Общий показатель потенциала или риска рассчитывается как взвешенная сумма частных видов потенциала или риска. Показатели суммируются, каждый со своим весовым коэффициентом. Итоговый ранг региона рассчитывается по величине взвешенной суммы частных показателей. В результате, каждый регион помимо его ранга характеризуется количественной оценкой: насколько велик его потенциал как объекта инвестиций и до какой степени велик риск инвестирования в данный регион по сравнению со среднероссийским.

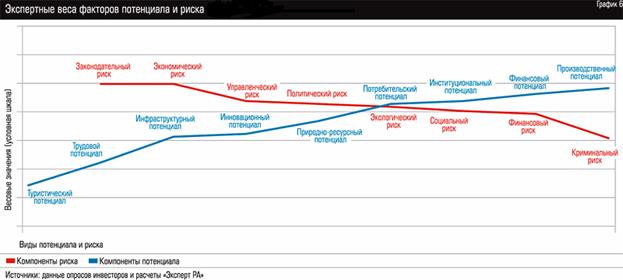

Происходящие изменения в инвестиционном климате отразились на предпочтениях потенциальных инвесторов. Результаты анкетирования потенциальных инвесторов выявили еще больший сдвиг внимания в пользу инвестиционного потенциала. По мере снижения дефицитности финансовых ресурсов, существенно снизилась роль финансового риска. Также ослабла, по мнению инвесторов, угроза криминального риска. Период рассмотрения инвесторами России как источника квалифицированных трудовых ресурсов и емкого потребительского рынка, по-видимому, миновал. Наибольшее внимание в настоящее время инвесторы уделяют уже созданному производственному потенциалу и экономическому риску как отражению эффективности его функционирования (рис.1).

Рис.1 Экспертные веса факторов потенциала и риска 2007-2008гг

Результаты исследования представлены в форме таблиц, графиков и карт, показывающих распределение, динамику, группировку регионов и их географию по показателям рейтинга потенциала и риска и их составляющим, а также помещен сопроводительный текст. Собственно рейтингом является распределение регионов по значениям совокупного потенциала и интегрального риска на 12 групп (пример представлен в Приложениях 1,2).

Заключение

Инвестиционные решения относятся к числу наиболее сложных по процедуре выбора. Они основаны на многовариантной, многокритериальной оценке целого ряда факторов и тенденций, действующих зачастую разнонаправлено. Территориальный аспект прямых инвестиций, их приуроченность к определенной стране, региону, территории не вызывает сомнений. Поэтому оценка инвестиционной привлекательности территории является важнейшим аспектом принятия любого инвестиционного решения. От ее правильности зависят последствия как для инвестора, так и для экономики региона и страны в целом. Чем сложнее ситуация, тем в большей степени опыт и интуиция инвестора должны опираться на результаты экспертной оценки инвестиционного климата в странах и регионах.

Учитывая все вышеизложенное и принимая во внимание тот факт, что в нашей стране нет четкой методики оценки инвестиционной привлекательности регионов, можно сказать, что одной из основных задач должна стать задача по ее созданию. Как следующий этап, должен быть процесс ее адаптации к российским особенностями, но при условии совместимости с международными системами рейтингования.

Список литературы

1. Бланк И.А. Инвестиционный менеджмент. - Киев:Итем ЛТД,1995. - 448 с.

Глазунов В.Н Финансовый анализ и оценка риска реальных инвестиций. - М.:Финстатинформ, 1997. - 135 с.

2. Инвестиционный менеджмент: учебник для вузов/ А.Е. Карлик, Е.М. Рогова, М.В. Тихонова, Е.А. Ткаченко. - СПб.:Изд-во Вернера Регена, 2008. - 215 с.

3. Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. - М.:ИКЦ "ДИС", 1997. - 223 с.

4. Cаати Т. Принятие решений. Метод анализа иерархий. - М.: Радио и связь, 1989. - 316 с.

5. Спесивцева А.А. Методики оценки инвестиционной привлекательности региона. Опубликовано на сайте http://conf.bstu.ru/ (сайт Белгородского государственного технологического университета им. В.Г. Шухова), 2006.-4с.

Приложения

Приложение 1

1. Распределение российских регионов по рейтингу инвестиционного климата в 2007-2008 гг.:

| Номера на диаграмме 1*

|

Регион

|

| Максимальный потенциал - минимальный риск (1A)

|

| 38

|

Краснодарский край

|

| Средний потенциал - минимальный риск (2A)

|

| 42

|

Ростовская область

|

| Низкий потенциал - минимальный риск (3A)

|

| 9

|

Липецкая область

|

| Высокий потенциал - умеренный риск (1B)

|

| 10

|

Московская область

|

| 18

|

Москва

|

| 29

|

Санкт-Петербург

|

| 58

|

Свердловская область

|

| Средний потенциал - умеренный риск (2B)

|

| 43

|

Республика Башкортостан

|

| 46

|

Республика Татарстан

|

| 49

|

Пермский край

|

| 51

|

Нижегородская область

|

| 54

|

Самарская область

|

| 60

|

Ханты-Мансийский автономный округ-Югра

|

| 61

|

Ямало-Ненецкий автономный округ

|

| 62

|

Челябинская область

|

| 68

|

Красноярский край

|

| 69

|

Иркутская область

|

| 71

|

Кемеровская область

|

| 72

|

Новосибирская область

|

| 77

|

Республика Саха (Якутия)

|

| Пониженный потенциал - умеренный риск (3B1)

|

| 1

|

Белгородская область

|

| 2

|

Брянская область

|

| 3

|

Владимирская область

|

| 4

|

Воронежская область

|

| 6

|

Калужская область

|

| 8

|

Курская область

|

| 12

|

Рязанская область

|

| 16

|

Тульская область

|

| 17

|

Ярославская область

|

| 20

|

Республика Коми

|

| 21

|

Архангельская область

|

| 23

|

Вологодская область

|

| 24

|

Калининградская область

|

| 25

|

Ленинградская область

|

| 26

|

Мурманская область

|

| 39

|

Ставропольский край

|

| 41

|

Волгоградская область

|

| 47

|

Удмуртская Республика

|

| 52

|

Оренбургская область

|

| 53

|

Пензенская область

|

| 55

|

Саратовская область

|

| 56

|

Ульяновская область

|

| 59

|

Тюменская область

|

| 73

|

Омская область

|

| 74

|

Томская область

|

| 80

|

Хабаровский край

|

| Незначительный потенциал - умеренный риск (3B2)

|

| 11

|

Орловская область

|

| 13

|

Смоленская область

|

| 14

|

Тамбовская область

|

| 19

|

Республика Карелия

|

| 27

|

Новгородская область

|

| 28

|

Псковская область

|

| 40

|

Астраханская область

|

| 44

|

Республика Марий Эл

|

| 45

|

Республика Мордовия

|

| 48

|

Чувашская Республика

|

| 57

|

Курганская область

|

| 63

|

Республика Алтай

|

| 64

|

Республика Бурятия

|

| 66

|

Республика Хакасия

|

| 81

|

Амурская область

|

| Максимальный потенциал-высокий риск (1C)

|

| -

|

| Средний потенциал - высокий риск (2C)

|

| -

|

| Пониженный потенциал - высокий риск (3C1)

|

| 15

|

Тверская область

|

| 31

|

Республика Дагестан

|

| 67

|

Алтайский край

|

| 75

|

Читинская область

|

| 79

|

Приморский край

|

| Незначительный потенциал - высокий риск (3C2)

|

| 5

|

Ивановская область

|

| 7

|

Костромская область

|

| 22

|

Ненецкий автономный округ

|

| 30

|

Республика Адыгея

|

| 33

|

Кабардино-Балкарская Республика

|

| 35

|

Карачаево-Черкесская Республика

|

| 36

|

Республика Северная Осетия - Алания

|

| 50

|

Кировская область

|

| 70

|

Усть-Ордынский Бурятский автономный округ

|

| 76

|

Агинский Бурятский автономный округ

|

| 78

|

Камчатский край

|

| 83

|

Сахалинская область

|

| 84

|

Еврейская автономная область

|

| 85

|

Чукотский автономный округ

|

| Низкий потенциал - экстремальный риск (3D)

|

| 32

|

Республика Ингушетия

|

| 34

|

Республика Калмыкия

|

| 37

|

Чеченская Республика

|

| 65

|

Республика Тыва

|

| 82

|

Магаданская область

|

| * здесь и далее в тексте используется перечень и нумерация субъектов федерации по состоянию на 1 января 2008 года

|

Приложение 2

Инвестиционный риск в российских регионах в 2007-2008 гг.:

| Ранг риска

|

Ранг потенциала, 2007-2008 гг.

|

Регион (субъект федерации)

|

Средневзвешенный индекс риска, 2007-2008 гг. (Россия=1)

|

Изменение индекса риска, 2007-2008гг. к 2006-2007 гг., - увеличение (+), снижение (-)

|

Ранги составляющих инвестиционного риска в 2007-2008 гг.

|

Изменение ранга риска 2007-2008гг. к 2006-2007 гг.

|

| 2007-2008 гг.

|

2006-2007 гг.

|

Законодательный

|

Социальный

|

Экономический

|

Финансовый

|

Криминальный

|

Экологический

|

Управленческий

|

| 1

|

2

|

43

|

Липецкая область

|

0.723

|

-0.013

|

14

|

1

|

16

|

13

|

4

|

64

|

7

|

1

|

| 2

|

4

|

5

|

Краснодарский край

|

0.734

|

-0.044

|

3

|

24

|

5

|

5

|

14

|

60

|

12

|

2

|

| 3

|

15

|

11

|

Ростовская область

|

0.795

|

-0.103

|

2

|

23

|

4

|

31

|

45

|

38

|

19

|

12

|

| 4

|

7

|

8

|

Республика Татарстан

|

0.817

|

-0.025

|

19

|

18

|

13

|

7

|

40

|

42

|

24

|

3

|

| 5

|

3

|

30

|

Калининградская область

|

0.858

|

0,088

|

10

|

4

|

9

|

32

|

53

|

43

|

20

|

-2

|

| 6

|

31

|

50

|

Рязанская область

|

0.861

|

-0.141

|

20

|

7

|

61

|

20

|

8

|

46

|

58

|

25

|

| 7

|

5

|

22

|

Белгородская область

|

0.862

|

0.071

|

59

|

3

|

7

|

12

|

9

|

9

|

26

|

-2

|

| 8

|

14

|

41

|

Вологодская область

|

0.870

|

-0.020

|

24

|

9

|

28

|

17

|

49

|

72

|

11

|

6

|

| 9

|

8

|

9

|

Нижегородская область

|

0.872

|

0.024

|

12

|

10

|

60

|

8

|

65

|

22

|

17

|

-1

|

| 10

|

12

|

57

|

Чувашская Республика

|

0.885

|

0.007

|

42

|

37

|

57

|

18

|

11

|

8

|

2

|

2

|

| 11

|

24

|

40

|

Калужская область

|

0.887

|

-0.079

|

32

|

14

|

21

|

22

|

51

|

32

|

33

|

13

|

| 12

|

18

|

23

|

Ставропольский край

|

0.889

|

-0.047

|

15

|

28

|

15

|

30

|

55

|

28

|

18

|

6

|

| 13

|

20

|

29

|

Оренбургская область

|

0.904

|

-0.048

|

51

|

32

|

18

|

14

|

28

|

70

|

5

|

7

|

| 14

|

11

|

3

|

Московская область

|

0.910

|

0.047

|

34

|

53

|

6

|

16

|

34

|

48

|

51

|

-3

|

| 15

|

13

|

15

|

Республика Башкортостан

|

0.915

|

0.033

|

44

|

55

|

2

|

23

|

18

|

50

|

49

|

-2

|

| 16

|

51

|

32

|

Тульская область

|

0.917

|

-0.222

|

39

|

11

|

45

|

38

|

6

|

51

|

6

|

35

|

| 17

|

32

|

61

|

Тамбовская область

|

0.918

|

-0.092

|

29

|

22

|

46

|

40

|

12

|

18

|

10

|

15

|

| 18

|

68

|

25

|

Воронежская область

|

0.918

|

-0.322

|

7

|

29

|

68

|

52

|

5

|

21

|

9

|

50

|

| 19

|

46

|

31

|

Омская область

|

0.918

|

-0.192

|

17

|

41

|

19

|

25

|

43

|

47

|

40

|

27

|

| 20

|

1

|

2

|

Санкт-Петербург

|

0.930

|

0.200

|

1

|

34

|

10

|

2

|

80

|

58

|

16

|

-19

|

| 21

|

10

|

36

|

Ярославская область

|

0.940

|

0.081

|

23

|

12

|

53

|

47

|

39

|

57

|

1

|

-11

|

| 22

|

23

|

20

|

Волгоградская область

|

0.944

|

-0.014

|

22

|

21

|

59

|

19

|

56

|

41

|

63

|

1

|

| 23

|

40

|

37

|

Курская область

|

0.959

|

-0.119

|

23

|

5

|

41

|

61

|

21

|

6

|

36

|

17

|

| 24

|

53

|

12

|

Челябинская область

|

0.959

|

-0.187

|

42

|

27

|

26

|

24

|

31

|

74

|

46

|

29

|

| 25

|

43

|

38

|

Владимирская область

|

0.978

|

-0.111

|

26

|

35

|

20

|

57

|

19

|

15

|

42

|

18

|

| 26

|

25

|

60

|

Орловская область

|

0.980

|

0.005

|

22

|

19

|

37

|

37

|

48

|

14

|

68

|

-1

|

| 27

|

50

|

46

|

Республика Коми

|

0.982

|

-0.144

|

20

|

43

|

55

|

28

|

38

|

80

|

3

|

23

|

| 28

|

59

|

4

|

Свердловская область

|

0.985

|

-0.202

|

21

|

56

|

27

|

26

|

58

|

67

|

29

|

31

|

| 29

|

42

|

6

|

Ханты-Мансийский автономный округ-Югра

|

0.985

|

-0.103

|

20

|

25

|

8

|

3

|

68

|

83

|

23

|

13

|

| 30

|

21

|

65

|

Республика Мордовия

|

0.991

|

0.037

|

30

|

46

|

56

|

53

|

15

|

3

|

21

|

-9

|

| 31

|

30

|

17

|

Новосибирская область

|

0.996

|

-0.003

|

35

|

49

|

17

|

6

|

73

|

37

|

41

|

-1

|

| 32

|

33

|

54

|

Смоленская область

|

1.001

|

-0.012

|

42

|

13

|

51

|

34

|

57

|

40

|

27

|

1

|

| 33

|

55

|

47

|

Брянская область

|

1.006

|

-0.164

|

39

|

16

|

62

|

42

|

35

|

29

|

53

|

22

|

| 34

|

26

|

24

|

Саратовская область

|

1.016

|

0.035

|

30

|

45

|

38

|

48

|

16

|

44

|

47

|

-8

|

| 35

|

19

|

64

|

Псковская область

|

1.017

|

0.075

|

47

|

17

|

39

|

49

|

24

|

30

|

57

|

-16

|

| 36

|

9

|

1

|

Москва

|

1.024

|

0.168

|

58

|

2

|

1

|

1

|

79

|

56

|

39

|

-27

|

| 37

|

16

|

27

|

Ленинградская область

|

1.033

|

0.131

|

54

|

71

|

11

|

11

|

20

|

76

|

28

|

-21

|

| 38

|

45

|

48

|

Пензенская область

|

1.046

|

-0.055

|

5

|

44

|

63

|

45

|

10

|

10

|

80

|

7

|

| 39

|

67

|

49

|

Ульяновская область

|

1.047

|

-0.191

|

9

|

40

|

30

|

39

|

74

|

12

|

34

|

28

|

| 40

|

41

|

79

|

Республика Алтай

|

1.058

|

-0.029

|

11

|

58

|

24

|

67

|

44

|

19

|

22

|

1

|

| 41

|

29

|

10

|

Самарская область

|

1.072

|

0.076

|

25

|

30

|

42

|

10

|

81

|

65

|

8

|

-12

|

| 42

|

65

|

33

|

Мурманская область

|

1.073

|

-0.141

|

40

|

15

|

65

|

35

|

42

|

81

|

52

|

23

|

| 43

|

17

|

74

|

Республика Хакасия

|

1.076

|

0.172

|

28

|

33

|

40

|

63

|

23

|

53

|

69

|

-26

|

| 44

|

27

|

39

|

Томская область

|

1.077

|

0.095

|

6

|

59

|

14

|

68

|

32

|

55

|

44

|

-17

|

| 45

|

38

|

18

|

Ямало-Ненецкий автономный округ

|

1.081

|

0.013

|

39

|

6

|

29

|

27

|

41

|

84

|

60

|

-7

|

| 46

|

64

|

7

|

Красноярский край

|

1.083

|

-0.130

|

13

|

60

|

43

|

4

|

62

|

82

|

71

|

18

|

| 47

|

6

|

63

|

Новгородская область

|

1.083

|

0.267

|

32

|

31

|

22

|

41

|

29

|

26

|

83

|

-41

|

| 48

|

61

|

59

|

Республика Карелия

|

1.084

|

-0.117

|

39

|

57

|

48

|

54

|

30

|

73

|

15

|

13

|

| 49

|

22

|

13

|

Пермский край

|

1.101

|

0.144

|

61

|

51

|

36

|

9

|

59

|

54

|

31

|

-27

|

| 50

|

48

|

58

|

Республика Бурятия

|

1.110

|

-0.006

|

18

|

63

|

32

|

59

|

60

|

52

|

56

|

-2

|

| 51

|

35

|

28

|

Хабаровский край

|

1.111

|

0.071

|

4

|

52

|

67

|

50

|

72

|

62

|

25

|

-16

|

| 52

|

36

|

45

|

Архангельская область

|

1.114

|

0.073

|

49

|

36

|

44

|

51

|

47

|

75

|

54

|

-16

|

| 53

|

28

|

14

|

Кемеровская область

|

1.134

|

0.147

|

50

|

8

|

23

|

43

|

76

|

79

|

35

|

-25

|

| 54

|

73

|

69

|

Курганская область

|

1.141

|

-0.233

|

47

|

42

|

69

|

66

|

26

|

17

|

50

|

19

|

| 55

|

44

|

16

|

Иркутская область

|

1.150

|

0.056

|

58

|

54

|

31

|

15

|

64

|

78

|

64

|

-11

|

| 56

|

47

|

35

|

Тюменская область

|

1.154

|

0.040

|

42

|

26

|

12

|

64

|

61

|

63

|

76

|

-9

|

| 57

|

54

|

19

|

Республика Саха (Якутия)

|

1.178

|

0.020

|

48

|

39

|

77

|

55

|

17

|

71

|

55

|

-3

|

| 58

|

71

|

42

|

Удмуртская Республика

|

1.179

|

-0.092

|

30

|

80

|

64

|

21

|

37

|

16

|

61

|

13

|

| 59

|

58

|

72

|

Республика Марий Эл

|

1.182

|

0.004

|

56

|

61

|

52

|

69

|

27

|

13

|

13

|

-1

|

| 60

|

69

|

52

|

Астраханская область

|

1.184

|

-0.070

|

25

|

75

|

47

|

36

|

69

|

45

|

14

|

9

|

| 61

|

57

|

56

|

Амурская область

|

1.199

|

0.026

|

31

|

47

|

70

|

65

|

54

|

61

|

70

|

-4

|

| 62

|

60

|

26

|

Алтайский край

|

1.203

|

0.004

|

10

|

83

|

58

|

44

|

25

|

25

|

45

|

-2

|

| 63

|

56

|

75

|

Республика Адыгея

|

1.212

|

0.042

|

30

|

67

|

75

|

70

|

2

|

33

|

59

|

-7

|

| 64

|

52

|

21

|

Приморский край

|

1.215

|

0.075

|

53

|

50

|

33

|

56

|

71

|

68

|

66

|

-12

|

| 65

|

37

|

71

|

Костромская область

|

1.220

|

0.175

|

42

|

38

|

50

|

62

|

13

|

35

|

85

|

-28

|

| 66

|

39

|

44

|

Тверская область

|

1.246

|

0.172

|

55

|

72

|

49

|

33

|

78

|

11

|

37

|

-27

|

| 67

|

62

|

62

|

Ивановская область

|

1.271

|

0.069

|

38

|

64

|

72

|

74

|

22

|

20

|

38

|

-5

|

| 68

|

34

|

83

|

Ненецкий автономный округ

|

1.279

|

0.249

|

62

|

20

|

3

|

29

|

1

|

85

|

67

|

-34

|

| 69

|

70

|

53

|

Сахалинская область

|

1.290

|

0.023

|

60

|

76

|

25

|

60

|

36

|

59

|

4

|

1

|

| 70

|

72

|

34

|

Республика Дагестан

|

1.324

|

-0.020

|

45

|

68

|

35

|

75

|

63

|

4

|

32

|

2

|

| 71

|

49

|

55

|

Кировская область

|

1.361

|

0.244

|

30

|

74

|

66

|

46

|

75

|

36

|

81

|

-22

|

| 72

|

74

|

66

|

Республика Северная Осетия - Алания

|

1.422

|

0.023

|

37

|

48

|

74

|

71

|

82

|

31

|

43

|

2

|

| 73

|

78

|

76

|

Карачаево-Черкесская Республика

|

1.467

|

-0.160

|

43

|

66

|

54

|

77

|

77

|

24

|

62

|

5

|

| 74

|

66

|

51

|

Читинская область

|

1.470

|

0.232

|

41

|

78

|

78

|

58

|

50

|

66

|

79

|

-8

|

| 75

|

76

|

80

|

Еврейская автономная область

|

1.499

|

0.030

|

27

|

65

|

80

|

78

|

66

|

34

|

65

|

1

|

| 76

|

77

|

70

|

Чукотский автономный округ

|

1.596

|

-0.023

|

62

|

70

|

79

|

72

|

33

|

77

|

74

|

1

|

| 77

|

63

|

85

|

Агинский Бурятский автономный округ

|

1.635

|

0.306

|

85

|

69

|

71

|

81

|

3

|

7

|

84

|

-14

|

| 78

|

81

|

84

|

Усть-Ордынский Бурятский автономный округ

|

1.647

|

-0.497

|

85

|

73

|

76

|

80

|

7

|

1

|

82

|

3

|

| 79

|

75

|

68

|

Кабардино-Балкарская Республика

|

1.7640588951781859

|

0.338

|

8

|

62

|

34

|

73

|

85

|

5

|

30

|

-4

|

| 80

|

83

|

67

|

Камчатский край

|

1.776

|

-0.373

|

49

|

82

|

83

|

76

|

46

|

49

|

77

|

3

|

| 81

|

82

|

81

|

Республика Тыва

|

1.881

|

-0.124

|

46

|

81

|

73

|

83

|

67

|

39

|

75

|

1

|

| 82

|

79

|

82

|

Республика Калмыкия

|

1.935

|

0.040

|

57

|

84

|

85

|

82

|

52

|

23

|

48

|

-3

|

| 83

|

80

|

73

|

Магаданская область

|

1.983

|

0.011

|

33

|

85

|

84

|

79

|

70

|

69

|

73

|

-3

|

| 84

|

84

|

78

|

Республика Ингушетия

|

2.289

|

-0.113

|

36

|

79

|

81

|

84

|

83

|

2

|

78

|

0

|

| 85

|

85

|

77

|

Чеченская Республика

|

2.676

|

-1.123

|

52

|

77

|

82

|

85

|

84

|

27

|

72

|

0

|

|