| 1. Ипотечное кредитование и венчурный капитал.

Ипотечное кредитование - это одна из форм имущественного обеспечения обязательства должника, при котором кредит выдаётся банком под залог недвижимого имущества

В системе мер по становлению и развитию жилищного ипотечного кредитования в банке важное место отводится обоснованию выбора инструментов ипотечного кредитования.

Под инструментами ипотечного кредитования понимается механизм расчета платежей заемщика по кредиту, включающий способы погашения основного долга и уплаты процентов по кредиту. Инструменты ипотечного кредитования определяют форму организации денежного потока по долгосрочному ипотечному кредиту.

Инструменты ипотечного кредитования призваны увязать интересы кредитора и заемщика путем:

- обеспечения прибыльности ипотечной деятельности и возвратности средств кредитора, защиты его средств от инфляции;

- снижение рисков ипотечного кредитования;

- обеспечения таких условий кредитования, при которых кредит становится доступным для заемщика.

Выбор инструмента кредитования обусловлен рядом факторов, среди которых можно назвать следующие:

- ситуация в экономике (уровень инфляции, доходы населения, денежная политика правительства и т.п.);

- источники и цена привлеченных средств для выдачи ипотечных кредитов;

- необходимость обеспечения простоты и доступности для понимания расчетов по кредитам.

Все инструменты ипотечного кредитования могут быть как самоамортизирующимися (предусматривающими равномерные выплаты – постоянный ипотечный кредит), так и с «шаровым» платежом, с фиксированными выплатами основной суммы долга, нарастающими платежами, с переменной ставкой.

Первая группа кредитов

- стандартный ипотечный кредит предполагает такую организацию денежного потока, при которой платежи по кредиту осуществляются в виде равных, как правило ежемесячных, взносов. Такой кредит называется аннуитетный ипотечный кредит. Срочный аннуитет ‑ это денежный поток с равными поступлениями в течение ограниченного времени. Поступления делаются в конце (или в начале) равных временных интервалов.

Платеж по кредиту осуществляется ежемесячно. Заемщик ежемесячно выплачивает равные суммы, часть которой идет на погашение кредита и часть – на уплату начисленных за месяц процентов, что, во-первых, дает стабильность заемщику в размере его расходов по кредиту, во-вторых, поскольку проценты начисляются на остаток невыплаченной суммы по кредиту, то заемщик выплачивает процентов меньше, чем если бы не осуществлялось ежемесячное погашение части основного долга и проценты начислялись бы на всю сумму полученного кредита. Банк в свою очередь наряду с начисленными процентами получает в погашение часть выданного кредита, т.е. данный вариант наиболее удобен для России.

Реклама

В целях анализа, а также по просьбе заемщика может быть рассчитан баланс основной суммы кредита на любой месяц кредитного срока.

Модификацией стандартного аннуитетного кредита с ежемесячными платежами является ипотечный кредит с двухнедельной периодичностью платежей, который позволяет сократить срок кредита и общую сумму процентных платежей.

Вторая группа кредитов

‑ ипотечные кредиты с переменными выплатами ‑ подразделяется на две подгруппы: кредиты, размеры платежей по которым определяются сразу при заключении кредитного договора, и кредиты с альтернативными инструментами ипотечного кредитования, использующие индексирующие коэффициенты.

Среди кредитов второй группы наиболее распространенными являются кредиты с переменной процентной ставкой, кредиты с фиксированной выплатой основной суммы долга, кредиты с «шаровым» платежом, ипотека с ростом платежей, индексируемые кредиты.

В условиях нестабильной экономики наиболее приемлем кредит с переменной процентной ставкой

. В его основе лежит пересмотр процентной ставки в зависимости от изменения ситуации на финансовом рынке, то есть в соответствии с изменением стоимости привлекаемых ресурсов. Изначально расчеты проводятся по формуле стандартного аннуитетного ипотечного кредита. Полученная таким образом сумма платежа действует до пересмотра процентной ставки. Затем аналогичный расчет, учитывающий новую процентную ставку, делается на оставшийся срок кредита и так далее для каждого периода кредита, характеризующегося переменной ставкой.

Применяя кредит с переменной процентной ставкой, можно столкнуться с рядом проблем, а именно:

- не все устанавливаемые индексы для пересмотра процентной ставки верно отражают инфляцию и реальную стоимость ресурсов;

- частый пересмотр процентной ставки делает кредит менее привлекательным;

- возможна несопоставимость платежей по кредиту и доходов заемщика;

Реклама

- относительная сложность инструмента.

Чтобы повысить привлекательность для заемщиков ипотечных кредитов с переменной процентной ставкой, применяется механизм регулирования процентной ставки. Суть регулирования заключается в установлении ограничений на максимальный уровень процентной ставки. При этом возможно одновременно определить максимально допустимое увеличение процента в течение одного года и максимальный предел увеличения процента за весь кредитный период. Однако в целях защиты интересов банка может быть установлен минимальный уровень процентной ставки.

Кредит с фиксированной выплатой основной суммы долга

широко применялся банками в практике потребительского кредитования. При этом заемщик осуществляет равновеликие платежи в счет погашения основной суммы долга, а проценты начисляются на оставшуюся часть долга и вносятся в составе общего платежа. Таким образом, величина ежемесячного платежа изменяется в сторону уменьшения. Недостатком данного кредитного инструмента является значительная нагрузка на заемщика в первые месяцы, что приводит к возрастанию риска невозврата. Кроме того, увеличивается требуемый порог платежеспособности потенциального заемщика, ограничивается число возможных пользователей ипотечного кредита. Учитывая эти моменты, можно сделать вывод, что кредит с фиксированной суммой основного долга в меньшей степени подходит для практики ипотечного кредитования.

В последнее время достаточно широкое применение в практике зарубежных банков нашли кредиты с «шаровым» платежом

, когда предусматривается крупный итоговый («шаровой») платеж в счет погашения основного долга. Разновидностями такого рода кредитов являются кредиты, предполагающие:

- в течение кредитного периода выплату только процентов, а в конце срока «шаровой» платеж в счет погашения долга;

- частичную амортизацию кредита с итоговым «шаровым» платежом, то есть в течение кредитного срока уплачиваются проценты и частично погашается основной долг, а в конце срока вносится оставшаяся часть долга;

- замораживание процентных выплат до конца срока кредита, по окончании срока выплачивается вся сумма кредита и начисленный сложный процент.

Недостатком кредита с «шаровым» платежом является повышенный риск невозврата кредита, то есть кредитный риск. Это связано с тем, что возврат основной суммы отодвигается на конец срока, поэтому велика вероятность изменения финансового положения заемщика, которое может привести к его неплатежеспособности. Кроме того, с течением времени возрастает риск изменения стоимости залога, вероятность снижения цен на недвижимость, что приобретает особую значимость в условиях погашения основной суммы долга в конце срока.

Индексируемые инструменты ипотечного кредитования были разработаны для стран с высокой инфляцией. Среди таких инструментов следует назвать кредит с индексацией непогашенной суммы долга и кредит с двойной индексацией.

Кредит с индексацией долга

предполагает корректировку непогашенной суммы долга на основе выбранного индекса. В качестве индекса берутся различные показатели в зависимости от ситуации в экономике, а также от источников и стоимости ресурсов, привлекаемых для выдачи ипотечных кредитов, ‑ индекс потребительских цен, доллар США, индекс минимальной заработной платы, уровень инфляции и др. Такой инструмент позволяет производить погашение кредита одинаковыми платежами в реальных суммах при изменении номинальных величин платежей. Инфляционный риск при этом целиком переносится на заемщика. В то же время возрастает кредитный риск, так как рост индекса может опережать рост реального дохода заемщика.

Кредит с двойной индексацией

позволяет более равномерно распределить риски между заемщиком и кредитором. Применяются два индекса:

- платежи индексируются по какому-либо показателю дохода, обеспечивая тем самым возвратность кредита и его доступность;

- номинальный непогашенный остаток кредита индексируется по индексу, отражающему уровень инфляции (стоимости потребительской корзины и т. д.), что позволяет защитить реальную стоимость капитала кредитора.

Таким образом, в заранее оговоренное время (чем выше инфляция, тем чаще) меняется номинальная стоимость платежей с учетом изменений в индексе заработной платы, а номинальная стоимость непогашенного остатка долга изменяется с учетом динамики индекса инфляции.

Разновидностью кредита с двойной индексацией является кредит с регулируемой отсрочкой платежа

, который предполагает применение двух процентных ставок. Одна процентная ставка должна обеспечить прибыльность кредитных организаций для банка, а другая – сделать кредит доступным для заемщика. Первая ставка, более высокая, называется «Контрактной ставкой» т определяет размер платежа, который сделает кредитование рентабельным для банка и который клиент должен был бы в принципе выплачивать банку. Размер этого процента регулярно рассчитывается на основе ставки процента на межбанковском рынке кредитов.

Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется «платежной». Разница между величиной, которую клиент должен банку по контрактной ставке, и тем, что он платит по платежной ставке, регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика периодически пересчитывается исходя из возросшей суммы задолженности таким образом, чтобы к концу срока клиент погасил ее полностью. Можно сказать, что платежи по полной «контрактной» процентной ставке взимаются в более поздний период.

В то же время использование кредитных инструментов (в частности, инструмент с регулируемой отсрочкой платежей) с индексацией основной суммы долга сопряжено с проблемой роста кредитной задолженности или «негативной амортизации», что увеличивает риск ликвидности, который означает, что приток наличных средств в банк может оказаться недостаточным по сравнению с величиной платежей по требованиям вкладчиков (включая платежи по процентам). Очевидно, что риск ликвидности выше для тех банков, пассивы которых сконцентрированы в краткосрочных депозитах, а активы - в долгосрочных кредитах.

Поскольку существует множество различных видов ипотек (некоторые из них предусматривают равновеликие выплаты, в то время как другие - переменные платежи) и поскольку сумма залога по ним может быть различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки.

Венчурный капитал

(англ. Venture

Capital

) — капитал инвесторов, предназначенный для финансирования новых, растущих или борющихся за место на рынке предприятий и фирм (стартапов) и поэтому сопряженный с высокой или относительно высокой степенью риска; долгосрочные инвестиции, вложенные в рискованные ценные бумаги или предприятия, в ожидании высокой прибыли. Венчурный капитал, как правило, ассоциируется с инновационными компаниями.

Венчурный капитал

— это капитал, используемый для осуществления прямых частных инвестиций, который обычно предоставляется внешними инвесторами для финансирования новых, растущих компаний, или компаний на грани банкротства. Венчурные инвестиции — это, как правило, рисковые инвестиции, обладающие доходностью выше среднего уровня. Также они являются инструментом для получения доли во владении компанией. Венчурный капиталист — это лицо, которое осуществляет подобные инвестиции. Венчурный фонд — это механизм инвестирования с образованием общего фонда (обычно партнерства), для инвестирования финансового капитала, в основном, сторонних инвесторов в предприятия, которые для обычных рынков капитала и банковских займов представляют слишком большой риск.

Распределение ролей в венчурной фирме

Главные партнеры венчурной фирмы (которых также называют венчурными капиталистами) являются руководителями, другими словами, они — профессионалы инвестиционного бизнеса. Их карьерный опыт может варьироваться, но в большинстве своем эти партнеры являлись генеральными директорами в компаниях подобных тем, которые финансирует их партнерство. Инвесторов венчурных фондов называют партнерами с ограниченной ответственностью. Эта группа инвесторов состоит из очень состоятельных лиц и институтов, обладающих крупными суммами наличного капитала, таких как государственные и частные пенсионные фонды, университетские финансовые фонды, страховые компании, и из посредников объединенных инвестиций. Другие посты в венчурной фирме представлены венчурными партнерами и временно-участвующими предпринимателями (ВУП). Венчурные партнеры предлагают сделки и получают прибыль только с тех сделок, над которыми они работают (в отличие от главных партнеров, которые получают прибыль со всех сделок).

Объекты инвестиций

Венчурные капиталисты могут быть универсальными или узкоспециализированными инвесторами в зависимости от своей инвестиционной стратегии. Универсальными инвесторами называются венчурные капиталисты, инвестирующие в различные отрасли промышленности, или в компании, в различных географических местоположениях, или в различные стадии жизненного цикла компании. В качестве альтернативы, инвесторы могут специализироваться в одной или двух отраслях промышленности или инвестировать только в компании на определенной географической территории. Не все венчурные капиталисты инвестируют в «старт-апы». В отличие от венчурных фирм, которые инвестируют только в компании на ранних стадиях, венчурные капиталисты вдобавок к этому инвестируют в компании на различных стадиях делового жизненного цикла. Венчурный капиталист может инвестировать, прежде чем появится реальный продукт или прежде чем компания будет организована (так называемое «посевное инвестирование»), или может предоставить капитал, чтобы «запустить» компанию на первой или второй стадии развития, которое также называют «ранним инвестированием». Венчурный капиталист также может обеспечить необходимое финансирование, чтобы помочь компании перерасти критическую финансовую массу и стать более успешной («финансирование на стадии расширения»). Венчурный капиталист может инвестировать средства в течение всего жизненного цикла компании, и поэтому некоторые фонды фокусируются на инвестировании в компании на более поздних стадиях, оказывая финансовую помощь для того, чтобы компания переросла «критическую массу» и привлекла общественность к финансированию через приобретение акций на бирже. В качестве альтернативы, венчурный капиталист может помочь в слиянии и поглощении другой компанией, обеспечивая ликвидность и выход учредителям компании. Некоторые венчурные фонды, напротив, специализируются на поглощении, реформировании или рекапитализации акционерных компаний открытого и закрытого типа, являющихся привлекательными для инвесторов. Существуют различные венчурные фонды: те, которые широко диверсифицируются и инвестируют в компании в различных отраслях промышленности, начиная с полупроводников, программного обеспечения, и кончая розничной торговлей и ресторанным бизнесом, и те, которые специализируются только лишь в одной технологии. Пока инвестиции в высокие технологии составляют большую часть венчурного инвестирования США в связи с чем венчурная индустрия привлекает к себе много внимания. Венчурные капиталисты также инвестируют в компании, работающие в сфере строительства, промышленного производства, бизнес услуг и т. д. Некоторые фирмы специализируются на инвестициях в розничные компании, другие фокусируются на инвестициях только лишь в «социально ответственные» стартовые предприятия. Венчурные фирмы бывают различных размеров, от небольших компаний, специализирующихся на семенном финансировании с оборотом в несколько миллионов долларов, до крупных фирм с оборотом инвестируемого по всему миру капитала более миллиарда долларов. Общим знаменателем во всех этих видах венчурного инвестирования является то, что венчурные капиталисты — это непассивные инвесторы. Они проявляют активный и надлежащий интерес к консультированию, руководству и развитию компаний, в которые они инвестировали. Они хотят увеличить стоимость за счет своего опыта в инвестировании в десятки и сотни компаний. Некоторые венчурные фирмы успешно создают синергетический эффект между различными компаниями, в которые они инвестировали. Например, одна компания, у которой есть отличная программа, но нет нормальной дистрибьютерской технологии, может быть скооперирована с другой компанией или ее руководством в венчурном портфеле, которая обладает лучшими дистрибьютерскими технологиями.

Оплата труда

В обычном венчурном фонде главные партнеры получают ежегодные выплаты в размере 2 % от вложенного в фонд капитала и 20 % от чистой прибыли со всех проданных активов при выходе из фонда (так называемое соглашение «два и двадцать»,

сопоставимое с другими выплатами в большинстве хеджевых фондов). В связи с тем, что у фондов может закончиться капитал еще до конца своего существования, крупные венчурные капиталисты вкладывают деньги в несколько фондов одновременно, что позволяет более крупной фирме сохранить специалистов на всех стадиях развития фирм и почти постоянно функционировать. Небольшие фирмы обычно процветают и терпят крах вместе со своими первоначальными промышленными контрагентами. К тому времени как фонды уходят из бизнеса появляется совершенно новое поколение технологий и людей, которых генеральные партнеры могут не знать в достаточной степени, и поэтому разумнее осуществить переоценку и поменять отрасли промышленности или персонал, чем пытаться инвестировать больше в индустрию и людей, с которыми партнеры уже знакомы.

Мобилизация венчурного капитала

Венчурный капитал не подходит всем предпринимателям. Венчурные капиталисты обычно очень тщательно выбирают, во что вкладывать: по эмпирическому правилу, фонд может инвестировать всего лишь в одну из четырёх сотен представленных ему возможностей. Фонды больше всего заинтересованы в рисковых предприятиях, обладающих высоким потенциалом роста, так как только такие возможности вероятнее всего обеспечат финансовый возврат и успешный выход в течение необходимого периода времени (как правило, 3-7 лет), ожидаемого венчурными капиталистами. Потребность в высоких доходах превращает венчурное финансирование в дорогостоящий источник капитала для компаний, и самый подходящий для предприятий, которым необходим огромный стартовый капитал, и которые нельзя профинансировать более дешёвыми методами, таким как долговое финансирование. Наиболее часто это происходит с нематериальными активами, такими как программное обеспечение и другие виды интеллектуальной собственности, ценность которых еще не проверена. В свою очередь это объясняет, почему венчурный капитал больше всего превалирует в быстро развивающихся технологических отраслях, а также в биотехнологических отраслях. Если у компании имеются те качества, которые необходимы венчурным капиталистам, такие как отличный бизнес-план, хорошая команда менеджеров, инвестиции и энтузиазм учредителей, хороший потенциал для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемый уровень возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

2. Виды проектных рисков. Количественный и качественный анализ рисков.

Различают три основных периода риска в рамках проектного финансирования:

· проектирование и строительство;

· ввод в эксплуатацию;

· эксплуатация.

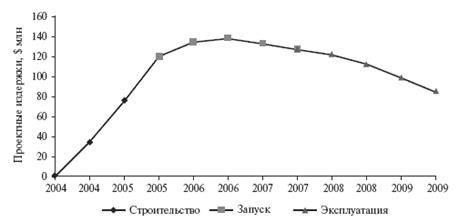

На рис. 1 показано, как происходит рост рисков на выделенных этапах проекта. Кредиторы достаточно уязвимы, если выборки кредитных средств уже сделаны, однако до этапа запуска и эксплуатации нет никакой уверенности, что проект ожидает успех.

Риски этапа строительства и проектирования

На первом этапе риск достигает наивысшего значения — средства начинают перетекать от финансирующих сторон к проектной компании. Пока что проект не генерирует никаких денежных средств, не осуществляются процентные платежи, и во многих случаях заемщику дозволяется «свертывать» («roll up») процентные выплаты или же произвести дополнительные выборки для произведения процентных платежей. Продолжительность этого этапа варьируется от нескольких месяцев (например, при строительстве небольшой платной дороги) до нескольких лет (например, при создании тоннеля под Ла-Маншем). Кредиторы становятся более уязвимыми, поскольку финансовые средства уже выбираются, а доходные денежные потоки пока не появились.

Рис. 1 - . Этапы риска и проектные издержки

Проектные риски на строительном этапе включают следующие.

· Риск cпонсорa проекта. Риск спонсора тесно связан с рисками исполнения работ по проекту. Точка зрения банка на риск реализации проекта существенно зависит от его отношения к риску, принимаемому на спонсора проекта, который, в свою очередь, можно разделить на две составляющие: соглашение об участии в акционерном капитале, а также корпоративная сила и опыт компании, иногда называемые сутью корпоративности (corporate substance). Что касается участия в акционерном капитале, кредиторы, как правило, требуют участия в размере 15– 50 % от суммы проектных издержек, чтобы обеспечить постоянную заинтересованность спонсора в реализации проекта. Кроме того, кредиторы предпочитают работать с корпоративными спонсорами, которые обладают серьезными технологическим опытом и финансовой состоятельностью.

· Риски подготовительных работ. При анализе проектной и инженерной документации упор делается на проверку пригодности технологии и инженерных решений. Тем самым признается, что риски строительства тесно связаны с применяемой технологией и масштабами проекта. Банки зачастую неохотно финансируют проекты, в которых используются непроверенные технологии.

· Выбор участка и получение разрешений. Риски, связанные с выбором участка и получением разрешений, часто могут иметь отношение к политической сфере и представлять наиболее сложную сферу анализа. Законодательная и административная системы некоторых стран позволяют противникам проекта без труда находить предлоги для их приостановки, ссылаясь на неудачный выбор места.

· Риски выполнения работ. По сути, основной вопрос при рассмотрении этого риска заключается в возможности реализовать проект вовремя, в рамках установленного бюджета и в соответствии с применимыми техническими характеристиками и проектными критериями.

· Опыт и ресурсы подрядчика. Опыт подрядчика, его репутация и надежность дают представление о его способности своевременно выполнить проект по согласованной цене. В проектах, особенно международных, должны анализироваться такие элементы, как человеческие и технические ресурсы, необходимые для выполнения контрактных требований, а также способность работать с местной рабочей силой.

· Строительные материалы. Этот финансовый риск часто недооценивается. Особенного внимания заслуживает влияние законодательства в сфере импорта и экспорта в случаях, когда проект локализован за границей или же для строительства предусмотрено использование импортных материалов.

· Участок для размещения проектных объектов. Предшествующие условия на рабочем участке могут повлиять как на строительство, так и на долгосрочную эксплуатацию, особенно если участок характеризуется проблемами, связанными с опасными выбросами или отходами.

· Строительство вспомогательных объектов. Международные проекты, особенно в развивающихся странах, часто требуют одновременного строительства дополнительных объектов. Эти объекты связаны друг с другом, и для успеха проекта их возведение должно осуществляться одновременно. В связи с этим важно изучить вопрос о синхронности проводимых работ, поскольку, возможно, это более всего волнует стороны, реализующие проект.

· Перерасход средств. Риск, что строительные издержки начнут расти неконтролируемым образом, вероятно, наиболее важен для участников проектного финансирования. Эта проблема может обернуться кризисами ликвидности, а также повлиять на долгосрочные денежные потоки.

· Задержки с выполнением. Задержки с выполнением работ могут также повлиять на перерасход средств, поскольку под угрозой может оказаться график поступления доходов от проекта, необходимых для обслуживания долга и покрытия операционных издержек, что, в свою очередь, приведет к росту финансовых издержек по отношению к ранее оцененному уровню.

Риски начального этапа реализации проекта

На этапе эксплуатации банки стремятся удостовериться в том, что проект функционирует в соответствии с оговоренными затратами и согласованными техническими характеристиками. Этот этап особенно важен, если кредит после завершения строительства переходит в режим «без права регресса» (так называемая конверсия).

Перед тем как заключать кредитное соглашение, потребуется тщательно обдумать и обговорить принципы этой конверсии. При этом важно понимать, что этап ввода в эксплуатацию может длиться много месяцев. Таким образом, техническая оценка проекта включает изучение приемочных испытаний и процедур ввода в эксплуатацию, поскольку они являются важной частью процесса завершения строительства.

Потенциальный конфликт интересов и, следовательно, риск возникает из потребности как можно скорее приступить к коммерческому использованию проекта, с одной стороны, и желания довести проект до состояния долгосрочной жизнеспособности, с другой. Финансовые стимулы «побыстрее разделаться с работой», которые часто возникают ближе к концу строительного этапа, могут побудить спонсора не слишком придираться к результатам испытаний, чтобы поскорее обеспечить денежные потоки от проекта. Именно поэтому кредиторы, как правило, требуют, чтобы инженер, который должен засвидетельствовать, проверить и заверить подписью испытание перед освобождением подрядчика от обязательств, был полностью независимым (впрочем, инженеры, разумеется, могут брать взятки или уступить другим видам давления).

Операционные риски

По завершении проекта кредиторы часто попадают в зависимость от устойчивых денежных потоков, позволяющих им обслуживать кредиты. Кредитные риски в проектном финансировании аналогичны рискам, возникающим в связи с предоставлением коммерческих кредитов предприятиям, ведущим аналогичный бизнес. Будущие денежные потоки проектной компании зависят от стандартных производственных издержек, расходов на сырье, рисков, связанных с урегулированием юридических и маркетинговых вопросов. Кредиторы могут защитить себя, потребовав от проектной компании соблюдать финансовые коэффициенты и ограничивающие условия кредитного соглашения относительно оборотного капитала, дивидендов и обеспечения денежных остатков на согласованном уровне.

· Операционный / эксплуатационный риск. Операционный риск представляет собой риск, связанный с тем, что нормальные текущие операции не позволяют получать поток денежных средств, достаточный для ведения бизнеса проекта и обслуживания долга. Именно поэтому банки стремятся проследить за тем, чтобы операции и техническое обслуживание по проекту осуществлялись опытными сторонними подрядчиками, на основе фиксированных издержек. Основной вопрос, заботящий кредиторов, состоит в том, обладает ли проектная компания опытом и ресурсами, достаточными для управления проектом и, если нет, то способны ли третьи стороны смягчить риск дефолта.

· Риски, связанные с поставкой сырья и материально-техническим снабжением. Это еще один из ключевых рисков — связанный со снабжением проекта энергией и сырьем. Следует гарантировать приток этих исходных материалов в рамках параметров, заданных в прогнозных финансовых расчетах. Именно поэтому важно определить альтернативные источники на случай, если в них возникнет необходимость. Кроме того, такие элементы, как импортные и экспортные сборы, транспортные расходы и издержки на хранение, могут неблагоприятно сказаться на общей структуре издержек в целом. Эти факторы следует учитывать в финансовых прогнозных расчетах, чтобы убедить кредиторов в том, что соответствующие денежные потоки существуют и достаточны для покрытия операционных расходов и обслуживания долговых обязательств в соответствии с соглашениями.

· Риски, связанные со сбытом продукции проекта. Это риск того, что проект не сможет генерировать достаточные потоки денежных средств. Именно поэтому на объем продаж или на так называемый офтейкерский («off-take risk») риск банки обращают внимание прежде всего. Соглашения о продаже продукции (например, долгосрочные контракты о закупке электроэнергии по фиксированным ценам) существенно снизят волатильность или неопределенность, связанные с продажами, и позволят банкам рассматривать их в качестве позитивного фактора. В связи с этим банки могут потребовать от спонсоров проекта обеспечить наличие соглашения о продаже продукции, а это, в свою очередь, заставляет задуматься над более фундаментальными вопросами: существует ли рынок для продукции проекта? Каким образом продукция будет доставляться на рынок? Кредиторы пожелают обезопасить себя при помощи инструментов, защищающих их от неблагоприятного влияния задержек, связанных с транспортировкой.

· Риск, связанный с партнерами проекта. К числу партнеров можно отнести подрядчика, банк, предоставляющий гарантии, покупателей продукции, страховые компании и т. д. Если какие-либо из этих сторон не будут выполнять свои обязательства, то проект может столкнуться с трудностями. Это может привести к трем потенциальным проблемам. Во-первых, имеется потенциальный риск дефолта, во-вторых, первому риску сопутствует риск, связанный с оформлением документов, грозящий обернуться денежными расходами и потерей времени, необходимыми для выхода из сложившейся кризисной ситуации, в-третьих, поскольку иски по возмещению ущерба не могут быть оценены заранее, при применении законов, регулирующих ущерб, применяются правила оценки ущерба, исходящие из норм общегражданского права действующей юрисдикции, что влияет на стоимость таких исков.

· Технологический риск, риск морального износа. Банки стремятся обезопасить себя от новых технологических рисков, связанных с новыми непроверенными технологиями. Тем не менее, спонсоры не могут совсем не обращать внимание на новые технологии, поскольку зачастую проекты оказываются успешными именно благодаря эффективност и затрат, являющихся результатом применения новых технологий. Таким образом, подрядчик, как минимум, должен обладать опытом работы с предлагаемой к использованию технологией и предоставить достаточную гарантию своей способности обслуживать имеющийся долг.

Финансовые риски

. Теперь проект функционирует в качестве действующей на постоянной основе компании, генерирующей потоки денежных средств. Если эксплуатация происходит согласно плану, риски кредиторов начнут снижаться, миновав пик, приходящийся на фазу запуска проектного объекта. Заемщик должен быть в состоянии не только выплачивать процентные платежи, но и погашать основную сумму долга. Если финансовые прогнозные расчеты осуществлялись корректно, компания будет способна обслуживать долг. В типичной сделке по проектному финансированию банки обеспечивают страхование, гарантирующее выплаты даже в случае проблем с поступлением выручки от продаж.

Как только проект запущен, финансовые консультанты должны выявить и смягчить какие-либо риски, связанные с внешними факторами, а также определить пределы контроля. В частности, к подобным рискам относятся следующие.

· Риск, связанный с валютными операциями. Если все входные потоки проекта деноминированы в одной валюте, то валютного риска не существует. Если же это не так, то кредитор может предложить закрыть подобные риски, предложив мультивалютные кредиты (multy-currency loans), которые дают заемщику право выбора возвращать долг в валюте по его выбору (исходя из фиксированного обменного курса). Кредиторы могут хеджировать подобные риски, используя соответствующие инструменты.

· Риск процентной ставки. Иногда проектное финансирование использует кредиты с плавающей процентной ставкой. В большинстве случаев этоти риски в проекте устраняются посредством финансирования с использованием фиксированной процентной ставки. Однако в некоторых проектах иногда процентная ставка по основному долгу привязана к плавающей референсной ставке. Если для проекта выбирается плавающая процентная ставка, то финансовые прогнозные расчеты должны показать, что даже в случае высокой процентной ставки проект сможет приносить достаточные денежные потоки, чтобы обслуживать финансирование обязательств.

· Риск инфляции. Этот риск имеет место, когда определенные исходные компоненты входящих потоков проекта подвержены влиянию инфляции (например, растущих цен на горючее). В этих случаях спонсор проекта должен иметь возможность переложить рост цен на потребителя. Если продукция проекта представляет собой товар, цена на который фиксируется правительством (например, электроэнергия), то способность возлагать повышение издержек на покупателей будет ограниченной. Аналогичные риски возникают, когда стоимость входящих потоков проекта деноминирована в одной валюте, а стоимость выпуска — в другой. Важно выявить подобные риски, а также определить возможности по перекладыванию издержек на пользователей.

· Риск ликвидности. Проекты должны продемонстрировать свою способность генерировать достаточные денежные потоки для финансирования основных резервных фондов. В противном случае возникнет потенциальный риск ликвидности. Таким образом, прогнозные финансовые расчеты должны показать, что денежных потоков будет достаточно для покрытия текущих операций и создания финансовых резервов. В некоторых случаях предусматривается специальный дополнительный кредит на финансирование оборотного капитала для этих целей.

· Риск изменения уровня цен на выпускаемую продукцию. В случае отсутствия контрактов о закупке будущей продукции проекта, кредитор должен проанализировать действующие рыночные цены на товары или услуги и оценить вероятность того, что достигнутые уровни цен обеспечат покрытие операционных издержек и расходов на обслуживание долга.

Страновые и политические риски

. Рассмотрим определение странового риска, предложенное П. Наги (P. Nagy):

Страновой риск — это подверженность убыткам при межгосударственном кредитовании в связи с событиями в определенной стране, которые до известной степени находятся в пределах контроля правительства, однако не подлежат контролю со стороны частного предприятия или индивида.

При анализе этого определения можно заметить, что страновой риск может возникнуть несколькими путями. По сути, страновой риск может быть связан с тремя видами событий:

· политические события, связанные с войнами, идеологией, соседними странами, политическими беспорядками, революцией и т. д., составляют суть политического риска. Политический риск — это риск того, что государство не хочет или неспособно, по политическим соображениям, обслуживать / погашать свои зарубежные долги / обязательства;

· экономические факторы, такие как: уровень внутреннего и внешнего долга, рост ВВП, инфляция, зависимость от импорта и т. д., составляют экономический риск. Экономический риск это риск того, что государство не хочет или неспособно, по экономическим соображениям, обслуживать / погашать свои зарубежные долги / обязательства;

· социальные факторы, такие как: религиозные, этнические или классовые конфликты, профсоюзы, несправедливое распределение доходов и т. д., составляют социальный риск. Социальный риск это риск того, что государство не хочет или не способно, по социальным соображениям, обслуживать / погашать свои зарубежные долги / обязательства.

Таким образом, когда мы говорим о страновом риске, мы подразумеваем подверженность убыткам при межгосударственном кредитовании (различного типа) в связи с событиями, в той или иной степени, находящимися по контролем правительства. Типичные примеры политического риска включают:

· экспроприацию или национализацию проектных активов;

· отказ государственного министерства выдать необходимое разрешение;

· повышение применяемых налогов и тарифов;

· отмена налоговых каникул и / или концессий;

· введение мер по контролю над валютными операциями и ограничений на движение финансовых средств между принимающим государством и другими странами;

· изменения в законодательстве, неблагоприятно влияющие на обязательства сторон в связи с реализацией проекта.

Политическая стабильность является важной составляющей финансового успеха проектного финансирования межгосударственного уровня.

При проектном финансировании политические риски обостряются, поскольку:

· проект существенно зависит от государственных концессий, лицензий и разрешений;

· экспорт продукции, предусмотренной проектом, может быть обложен новыми пошлинами, подвергнуться квотированию или запрету;

· принимающее государство может ввести контроль путем ограничений на объем производства или скорость накопления резервов проекта либо по соображениям, связанным с управлением национальной экономикой, либо в связи с соображениями международного характера (например, с целью соблюдения квот, установленных OPEC);

· продукция проекта может быть обложена дополнительными налогами (например, Великобритания ввела дополнительные налоги на добычу нефти в Северном море).

Юридические риски. Под юридическим риском понимается ситуация, когда применение законодательных норм в принимающем государстве может быть несовместимо с правовой практикой страны-кредитора. Таким образом, принятые судебные решения могут принести кредитору результаты, отличные от тех, которые ожидали. Кредиторам проекта важно определить правовые риски на ранних стадиях проекта. Некоторые банки могут потребовать от принимающей страны внести в законодательные акты поправки, благоприятные для реализации проекта, что придает новый смысл выражению «вмешательство во внутренние дела». Применение этих законов потребует, без сомнения, выплаты многочисленных комиссионных местным чиновникам для ускорения процесса. Анализ юридических рисков включает следующие основные моменты.

· Определение применимых законов и юрисдикции. Проектное финансирование требует определения стабильной юридической основы, необходимой для текущей деятельности бизнеса. В связи с этим важно выявить сильные и слабые стороны рассматриваемой правовой системы и предусмотреть меры против возможных правовых проблем.

· Обеспечение. При проектном финансировании, особенно с ограниченным правом регресса, чрезвычайно большое значение имеет способность защищать себя при помощи эффективного обеспечения. Правоприменительная практика в отношении формирования обеспечения, особенно если речь идет о движимом имуществе, денежных потоках и контрактных правах (таких как уступка прав), может оказаться не вполне приемлемой для кредитора и такие проблемы должны быть оценены заранее.

· Разрешения и лицензирование. Существует риск того, что разрешения и лицензии понадобится получить или продлить до запуска производственных мощностей. По сути это означает, что кредиторы берут на себя риск того, что требуемые разрешения и лицензии будут получены за разумный период времени и спонсор проекта не будет иметь обязательств по покрытию издержек, связанных с временными отсрочками получения таких разрешений.

· Ограниченные права на аппеляцию. Местные юристы и суды могут не обладать достаточным опытом для разбирательства по поводу споров, связанных с проектом. Таким образом, итоговое решение может оказаться запоздалым и непредсказуемым.

· Принудительное исполнение контрактов. Даже если проект подкреплен контрактами на закупку продукции с оговорками об адекватных повышениях цен, их принудительное исполнение может оставаться вопросом открытым, равно как и способность или мотивация партнеров по контракту достойно выполнять свои обязательства.

· Риск структурирования. Это риск того, что взаимодействие между элементами проекта происходит не вполне так, как задумывалось изначально. Сложные проекты предполагают наличие запутанной и взаимосвязанной документации, в которую могут вкрасться ошибки. Кроме того, на протяжении срока контракта может поменяться государственная принадлежность сторон.

Риски, связанные с охраной окружающей среды, регулирующими органами и получением разрешений

. Получение соответствующих разрешений на проект необходимо для его успеха. Конечно, все разрешения должны быть получены до размещения производственных мощностей и перечисления финансовых средств. Важно включить наличие разрешений в качестве отлагательного условия в кредитную документацию. То же относится к вопросам охраны окружающей среды и взаимодействия с регулирующими органами: их следует четко оговорить в кредитном соглашении, поскольку существует опасность того, что в случае провала проекта и необходимости работ по обеззараживанию соответствующие издержки будут неотступно преследовать кредитора, вступившего во владение залогом с целью его реализации и возмещения имеющейся кредитной задолженности.

· Риски, связанные с охраной окружающей среды. Эти риски привлекают все большее внимание широкой публики и все чаще становятся объектом законодательства, регулирующего вредные воздействия вследствие реализации проекта (отходы производства, опасные вещества и неэффективное использование энергии). Кредиторы, должны обезопасить себя от этих рисков. В качестве предупредительной меры кредитор может предпринять следующие шаги:

o изучить соответствующее законодательство в принимающей стране и его влияние на реализуемость проекта;

o оценить риски, связанные с участком для проекта, поставщиками, транспортировкой с участка, а также продуктами, выбросами и отходами, производимыми проектом;

o убедиться в том, что решение всех природоохранных и административных вопросов является отлагательным условием для открытия финансирования и что, в частности, проект будет в состоянии выдержать ужесточение природоохранного контроля;

o документация должна содержать заверения и ручательства заемщика о соблюдении им условий действующих технологических норм;

o отслеживать проект на постоянной основе на предмет соблюдения требуемых природоохранных норм и правил.

· Риски, связанные с регулированием, лицензированием и получением разрешений. Важно разрешить все вопросы с регулированием, лицензированием и получением разрешений уже на начальном этапе проекта, поскольку иначе в случае неуспеха проекта и вступления кредитора во владение залогом могут возникнуть проблемы. Отсутствие необходимых правительственных разрешений может привести к штрафам. Если вопросы с регулированием и лицензированием не решены, кредиторы могут столкнуться с необходимостью нести юридическую ответственность за загрязнения, причиненные проектом. Положение еще более неоднозначно в других странах, однако банкиры обеспокоены тем, что растущая значимость природоохранных вопросов может увеличить риск того, что ответственность за загрязнения, причиненные заемщиками, придется нести банкирам.

· Возражения общественности. Возражения общественности против проекта могут обернуться нежелательными неприятностями для банкиров. Противодействие общественности (через оспаривание разрешений и лицензий в суде) может привести к дорогостоящим задержкам с реализацией проекта. Таким образом, при проведении анализа реализуемости проекта следует учитывать возможные возражения общественности в качестве одного из факторов, влияющих на вероятность успеха проекта. Риск рефинансирования

. Погашение строительного кредита за счет средств долгосрочного финансирования предполагает, что первый кредит ставится в зависимость от второго посредством механизма «замещения» («takeout»). В связи с этим возникает так называемый риск рефинансирования, поскольку изначально предполагается погашение строительного кредита за счет расширения и привлечения долгосрочного финансирования. Проблему можно решить, структурировав долгосрочный кредит одновременно с заключением соглашения о строительном кредите. Однако это не всегда возможно, поскольку до начала строительства может понадобиться длительный подготовительный период. Кредиторы строительства могут попытаться защитить себя сами, поощряя спонсоров структурировать долгосрочный кредит (например, постепенно повышая процентные ставки, запрашивая дополнительные спонсорские гарантии или же попросту требуя от спонсора замещения кредита, поскольку проектное финансирование, как правило, предполагает, что для организации строительного и долгосрочного финансирования привлекается одна и та же группа кредиторов). Таким образом, риск погашения следует оценивать индивидуально в каждом случае.

Форс-мажор

. Ситуация форс-мажора означает, что организация не несет ответственности за нарушения обязательств, вызванные непредвиденными событиями, не подлежащими контролю. Сделки по проектному финансированию особенно подвержены форс-мажорным рискам вследствие сложности сделки, большого количества участников, физического характера строительной деятельности, сопутствующих технических рисков, а также влияния географических расстояний и проблем транспортировки сырья.

Как правило, спонсоры проекта не желают принимать на себя эти риски, а финансирующие организации не захотят добавлять этот риск к уже взятым на себя кредитным рискам. Таким образом, важно отделять риски в сфере ответственности заемщика (технические, строительные) от природных рисков (наводнения, землетрясения, общественные беспорядки, забастовки или изменения в законодательстве). Хотя компании и могут освободить себя от форс-мажорных рисков, это не избавляет их от опасности пережить дефолт, если форс-мажорные обстоятельства окажутся чересчур неблагоприятными.

Непредсказуемость форс-мажорных событий делает смягчение этих рисков трудно выполнимой задачей. Проекты, использующие линейные соотношения в конструкции или организации производства (такие как дороги, трубопроводы, конвейерное производство), как правило, меньше подвержены риску форс-мажорных обстоятельств операционного характера, чем сложные объекты (к примеру, химические фабрики, терминалы отгрузки, нефтеперерабатывающие заводы и атомные электростанции). В связи с этим важно оценить проект с точки зрения этих рисков так, чтобы соотнести структуру и стоимость кредита с характеристиками риска, а также произвести анализ денежных потоков для определения жизнеспособности проекта перед лицом подобных обстоятельств.

Риск ответственности кредитора

. Риск ответственности кредитора не всегда напрямую связан с проектом. Тем не менее, кредиторы должны учитывать и этот риск. Один из аспектов этого риска состоит в «чрезмерном контроле» («undue control») проекта со стороны кредитора, проявляющемся в излишних вмешательствах в клиентский бизнес, а также в стремлении брать на себя функции, более свойственные собственнику или менеджеру. Чрезмерный контроль подчас налагает на кредитора ответственность за последствия предпринятых действий в случае, когда заемщик становится неплатежеспособным. Необходимость проводить границу между неприемлемым контролем и осторожным «кредитным мониторингом» особенно важна в контексте проектного финансирования.

Избыточные ограничения, налагаемые на деятельность заемщика, правила отчетности и мониторинга проделанной работы, контроль выплат и счетов к получению, а также требование обеспечить обширное залоговое обеспечение повышают вероятность того, что кредитору придется разделить ответственность за активное управление бизнесом.

С другой стороны, банки в Соединенных Штатах считались ответственными за финансовые последствия отказа от выдачи

кредита после подписания кредитных соглашений.

Кредиторы могут сократить риск ответственности несколькими способами:

· включить в документацию хорошо продуманные условия предоставления кредита. Эти условия должны быть четко сформулированы так, чтобы от кредитора не требовалось избыточного контроля;

· налагаемые ограничения должны быть сформулированы таким образом, чтобы трактоваться как ситуация дефолта, а не как настоятельные указания придерживаться определенной политики;

· избегать получения дохода на акционерный капитал в компании заемщика и (или) выполнения функции номинального директора совета директоров;

· вести протоколы встреч со спонсорами проекта и заемщиком, чтобы минимизировать риск заявлений об искажении информации или о несостоятельности, а также сути доверительных переговоров;

· конкретизировать признаки «дефолта», предложив объективные критерии для его определения, а не оставлять право его объявления на откуп кредитору;

· обеспечить такой порядок, при котором финансовые ограничения нельзя было бы интерпретировать как навязывание заемщику некоего «бизнес-плана» (например, использовать коэффициенты финансового анализа или иные промежуточные показатели деятельности);

· формулировать ограничения, касающиеся смены руководства компании, следующим образом: «смена руководства компании рассматривается как ситуация дефолта», вместо непосредственной формулировки «запрещается смена менеджмента».

Особое внимание следует уделять ситуации дефолта или изменениям сроков погашения: если кредиторы могут извлечь пользу из ухудшившегося положения заемщика и навязать меры по исправлению положения, то это повлечет за собой наложение на кредитора ответственности за обязательства заемщика, поскольку кредитор будет считаться активным участником текущего управления компании заемщика.

Качественный анализ проектных рисков

И. Волков, М. Грачева

Ранее уже указывалось, что одним из направлений анализа рисков инвестиционного проекта является качественный анализ.

Отметим еще одну важную специфическую особенность качественного анализа инвестиционных рисков, состоящую в его количественном результате: процесс проведения качественного анализа проектных рисков должен включать не только чисто описательный, “инвентаризационный” аспект определения тех или иных конкретных видов рисков данного проекта, выявления возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку всех этих минимизирующих риск конкретного проекта мероприятий.

Первым шагом в проведении качественного анализа проектных рисков является четкое определение (выявление, поименование, описание — “инвентаризация”) всех возможных рисков проекта. Существенную практическую помощь в этом направлении может оказать предлагаемая и практически используемая классификация проектных рисков.

Анализ рисков может проводится по следующим основным сферам:

финансовые риски;

маркетинговые риски;

технологические риски;

риски участников проекта;

политические риски;

юридические риски;

экологические риски;

строительные риски;

специфические риски;

обстоятельства непреодолимой силы или форс-мажор.

Рассмотрим каждое из перечисленных направлений с трех позиций:

во-первых, с точки зрения истоков, причин возникновения данного типа риска,

во-вторых, обсудим гипотетические негативные последствия, вызванные возможной реализацией данного риска, и, наконец,

в-третьих, обсудим конкретные мероприятия, позволяющие минимизировать рассматриваемый риск.

В области финансирования проект может быть рисковым, если этому прежде всего способствуют:

экономическая нестабильность в стране;

инфляция;

сложившаяся ситуация неплатежей в отрасли;

дефицит бюджетных средств.

В качестве причин возникновения финансового риска проекта можно назвать следующие:

политические факторы;

колебания валютных курсов;

государственное регулирование учетной банковской ставки;

рост стоимости ресурсов на рынке капитала;

повышение издержек производства.

Перечисленные причины могут привести к росту процентной ставки, удорожанию финансирования, а также росту цен и услуг по контрактам на строительство.

Нехватку средств для обслуживания долга могут вызвать:

снижение цен на продукцию проекта на мировом рынке;

слабость, неустойчивость экономики;

неграмотное руководство финансовой политикой;

дефицит бюджета, инфляционный рост цен.

Меры по снижению финансовых рисков могут включать в себя:

Привлечение к разработке и реализации проекта крупнейших фирм с большим опытом ведения проектирования, производства, строительства и эксплуатации.

Участие Правительства РФ в качестве страхователя инвестиций, получение гарантий Правительства РФ на кредиты, предоставляемые западными инвесторами.

Количественный анализ

Наиболее часто встречающимися методами количественного анализа рисков проекта, как уже отмечалось, являются анализ чувствительности (уязвимости), анализ сценариев и имитационное моделирование рисков по методу Монте-Карло.

Прежде чем исследовать каждый из перечисленных методов дадим общее представление о них. Итак, проведение количественного анализа проектных рисков опирается на уже упомянутый базисный вариант расчета проекта. В ходе качественного анализа были определены проверяемые на риск факторы (переменные) проекта. Задача количественного анализа состоит в численном измерении влияния изменений рискованных факторов на эффективность проекта.

Анализ чувствительности (уязвимости) происходит при “последовательно-единичном” изменении каждой переменной: только одна из переменных меняет свое значение (например, на 10%), на основе чего пересчитывается новая величина используемого критерия (например, NPV или IRR). После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

Затем на основании этих расчетов происходит экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертная оценка прогнозируемости (предсказуемости) значений переменных (например, высокая, средняя, низкая). Далее эксперт может построить так называемую “матрицу чувствительности”, позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели).

Как видно, анализ чувствительности до некоторой степени экспертный метод. Кроме того, не анализируется связь (корреляция) между изменяемыми переменными.

Вторым видом анализа, применяемым при количественной оценке риска проекта является анализ сценариев. Он представляет собой развитие методики анализа чувствительности проекта в том смысле, что одновременному непротиворечивому (реалистическому) изменению подвергается вся группа переменных. Рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный вариант. В соответствии с этими расчетами определяются новые значения критериев NPV и IRR . Эти показатели сравниваются с базисными значениями и делаются необходимые рекомендации. В основе рекомендаций лежит определенное “правило”: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если NPV такого проекта отрицательна, и наоборот: пессимистический сценарий в случае получения положительного значения NPV позволяет эксперту судить о приемлемости данного проекта несмотря на наихудшие ожидания.

Анализ рисков с использованием метода моделирования Монте-Карло представляет собой воссоединение методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, имеющая под собой только компьютерную реализацию. Результатом такого анализа выступает распределение вероятностей возможных результатов проекта (например, вероятность получения NPV

3 Практическая часть

Задача 7

Сколько лет необходимо для увеличения начальной суммы в 4 раза, если применяется сложная процентная ставка 12% годовых?

Дано:

Дисконтная ставка (ί) = 0,12 или 12%;

Возьмем первоначальный вклад (Ко) равный 1000 руб.

Исходя из условия задачи ожидаемая сумма вклада (Kt) 4000 руб.

Определить:

n – количество лет, через которое сумма вклада увеличится в 4 раза при 12% годовых.

Решение

Расчет суммы вклада в процессе его наращивания по сложным процентам:

Кt = Ko* (1+ ί)n

, отсюда

П = Kt – Ko = ΔК

1 1

Ко = Кt* (1+ ί) n

1

Подставим в формулу данные: 1000 = 4000 * (1+0,12)n Подставим в формулу данные: 1000 = 4000 * (1+0,12)n

1 = 1 1 = 1

4 (1,12)n

0,25 = 1,12n

n ≈ 13 лет

Ответ: При вкладе 1000 рублей с 12% годовых на конец 12 года сумма начисления по вкладу составит 3 895 руб. 95 коп., а 13 лет – 4 363 руб. 46 коп

.

Задача 16

Банк предоставляет ссуду для получения реальных доходов в размере 8% годовых. Годовая инфляция – 10%. Рассчитать процентную ставку по кредиту.

Дано:

Ссуда для реализации дохода – 8 %

Годовая инфляция – 10 %

Решение:

Рр

= р - Тί

– формирование реальной ставки ссудного процента с учетом инфляции в целях наращивания или дисконтирования денежных средств, где

Рр

– реальная ставка банковской гарантии

р – номинальная ставка процента с учетом инфляции

Тί

– темп инфляции (характеризует прирост уровня цен в расчетный период)

Рр

= 8%= 0,08

Тί

= 10% = 0,1

Подставим в формулу

0,08 = р – 0,1

0,08+0,1 = р

р = 0,18 или 18%

Ответ: процентная ставка по кредиту составляет 18%

Задача 30

Стоимость капитала для компании А составляет 15%. Фирма рассматривает инвестиционный проект с денежными потоками, представленными в таблице 1. Следует ли принять инвестиционный проект?

Таблица 1 – Данные по инвестиционному проекту (в долларах).

| Период

|

Денежный поток (долл.)

|

| 0

|

–27 000 000

|

| 1

|

+12 000 000

|

| 2

|

+11 520 000

|

| 3

|

+15 552 000

|

долл. - т.е. проект является приемлемым и его следует принять. долл. - т.е. проект является приемлемым и его следует принять.

Задача 30а

Компания А считает, что для покупаемого оборудования период окупаемости – 2 года или менее. Капиталовложения в оборудование 5 тыс. долл. и ожидается, что отдача составит 1 тыс. долл. в течение 10 лет жизненного цикла проекта. Используется ставка дисконтирования 10%. Следует ли покупать оборудование?

Решение: В любом случае будущие выгоды необходимо дисконтировать, приводя к одному моменту времени. В настоящий момент времени текущая стоимость потока будущих ежегодных выгод в течение N периодов может быть рассчитана по формуле

где V0

– текущая стоимость;

r – процентная ставка (ставка дисконтирования);

Вn – выгода (доход), получаемая в период n;

Тогда текущая стоимость выгод составит:

дол. дол.

И прибыль составит всего: 6145,8 – 5000=1145,8 дол.

Окупаемость составит более 2 лет и оборудование покупать не целесообразно.

Список используемой литературы

1. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2004

2. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебн. пособие / Пер. с франц.; под ред. проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 2005.

3. Крейнина М. Н. Финансовый менеджмент. – М.: Дело и Сервис, 2006

4. Лапуста М. Г., Шаршукова Л. Г. Риски в предпринимательской деятельности. М.: Инфра-М, 2005

|