ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

Курсовая работа по курсу

«Финансы предприятия»

по теме:

«

Затраты на предприятии и источники их финансирования

(на примере ОАО «МГТС»).

Исполнитель: Кожевникова У.А.,

ДЭБ-201

Руководитель:

Москва, 2009

Содержание

Введение. 3

1. Основные задачи и принципы учета затрат. 3

2. Понятие о расходах и себестоимости продукции в системе финансового учета3

3. Методы учета производственных затрат и калькулирования себестоимости продукции. 3

4. Группировка, состав и классификация затрат 3

5 Планирование затрат на реализуемую продукцию.. 3

6. Раскрытие информации в бухгалтерской отчетности. 3

7. Источники финансирования затрат предприятия. 3

8. Предприятие ОАО «МГТС». 3

8.1Общие сведенья об ОАО МГТС.. 3

8.2. Затраты на производство и реализацию продукции.3

8.3 Анализ и оценка коэффициентов затрат.3

Заключение. 3

Литература. 3

Введение

Формирование затрат производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого финансового учета. Именно от его тщательного изучения и успешного практического применения будет зависеть рентабельность производства и отдельных видов продукции, взаимозависимость видов продукции и мест их в производстве, выявление резервов снижения себестоимости продукции, определение цен на продукцию, исчисление национального дохода в масштабах страны, расчет экономической эффективности от внедрения новой техники, технологии, организационно-технических мероприятий, а также обоснование решения о производстве новых видов продукции и снятия с производства устаревших. Учет издержек производства и калькулирование себестоимости продукции, работ или услуг занимает доминирующее место в общей системе бухгалтерского учета.

В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возрастает значимость методически обоснованного учета затрат и калькулирования себестоимости единицы продукции, вырабатываемой на предприятиях. Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли. В настоящее время отдельные элементы затрат жестко регламентированы. Основным документом является Положение о составе затрат по производству, утвержденное постановлением Правительства РФ от 05.08.92 г. №552, с изменениями и дополнениями, утвержденными Правительством РФ. Необходимо заметить, что при его применении следует строго придерживаться позиций в отношении соблюдения принципов и базовых правил бухгалтерского учета, зафиксированных в Федеральном законе «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ. Кроме того, нужно заметить, что при организации бухгалтерского учета затрат на производство, необходимо применение отраслевых инструкций по вопросам планирования, учета и калькулирования себестоимости продукции в части, не противоречащей вышеназванному Положению. Также необходимо отметить, что в соответствии с действующим налоговым законодательством РФ для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен режим ограничения отдельных видов затрат и это ограничение реализуется посредством корректировки учтенных на счетах бухгалтерского учета соответствующих затрат при исчислении налогооблагаемой прибыли. Нужно помнить, что перед организациями всегда будет стоять множество вопросов. Стоит ли вообще приступать к реализации коммерческого предприятия? Выпуску нового изделия? Не лучше ли закупать отдельные комплектующие, чем производить их самим? Покупать ли новое оборудование или взять его в аренду? Организовать новое производство, новый магазин или сдать площади в аренду? А может ничего не делать, а купить доллары (недвижимость, землю) и через некоторое время, продав их, получить ту же прибыль? Имея перспективу развития своей управленческой деятельности, считаю, изучение данного вопроса, наиболее актуальным, применительно к системе управления себестоимостью продукции, так как именно его изучение поможет мне проанализировать взаимозависимость видов продукции и мест их в производстве, лучше понимать информацию о деятельности организации полученную из отчетов бухгалтерии для принятия в дальнейшем правильных управленческих решений.

Реклама

Реклама

1. Основные задачи и принципы учета затрат

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения издержек производства, систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнейшую перспективу. Основными задачами бухгалтерского учета затрат на производство являются:

1. Своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продукции, а также не производительных расходов и потерь, допускаемых на отдельных участках производства;

2. Контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством;

3. Выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции;

4. Выявление резервов снижения себестоимости продукции.

В плане и учете должно быть обеспечено единство:

- номенклатуры затрат на производство;

- содержания расходов на обслуживание и управление производством;

- принципов группировки и распределения комплексных статей затрат;

- калькулируемого объекта и калькуляционной единицы;

- принципов калькулирования себестоимости единицы продукции.

При всем разнообразии видов деятельности, особенностей технологии и организации производства, характера вырабатываемой продукции, выполняемых работ и оказываемых услуг, для правильного формирования себестоимости продукции (работ, услуг) и определения прибыли в целях налогообложения, должны соблюдаться общие принципы учета затрат:

1. Согласование с плановыми и нормативными показателями, при этом для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов;

2. Неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года;

3. Документирование, полное отражение в учете затрат по нормам и отклонения от норм. При соблюдении этого принципа необходимо отметить, что на себестоимость продукции (работ, услуг) относятся только документально подтвержденные расходы (отсутствие документов или их неправильное оформление считается, не является достаточным основанием для отнесения затрат на себестоимость);

4. Единообразие состава и классификации затрат, объектов калькулирования и методов распределения затрат по отчетным периодам, видам продукции и т.д.;

5. Разграничение затрат на текущие (порядок их включения в себестоимость имеет особенности, связанные с порядком их отнесения на себестоимость) и капитальные (имеющие инвестиционный характер);

6. Регламентация состава себестоимости продукции (работ, услуг), определяются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

2. Понятие о расходах и себестоимости продукции

(работ, услуг) в системе финансового учета

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10\99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются: на расходы по обычным видам и прочие расходы. Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции (работ, услуг), а также с приобретением и продажей товаров. Расходы по обычным видам деятельности формируются:

- из расходов по приобретению производственных запасов;

- по переработке материальных ресурсов для целей производства продукции;

- по продаже продукции, работ, услуг и товаров.

Эти расходы принимаются к учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной форме или величине кредиторской задолженности.

Прочие расходы включают в себя:

- операционные;

- внереализационные;

- чрезвычайные.

В соответствии с ПБУ 10\99 расходы признаются в учете при наличии следующих условий:

- расход производится в соответствии с контрактным договором на основании законодательства РФ;

- должна быть определена сумма расходов;

- должна быть уверенность в том, что в результате этой операции произойдет уменьшение экономических выгод организации.

Если не исполнено хотя бы одно из этих условий в отношении расходов предприятия, то в учете эти расходы признаются дебиторской задолженностью.

Не признается расходами организации выбытие активов (для целей настоящего положения выбытие активов именуется оплатой):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незаверенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- перечисление средств (взносов, выплат и т.п.) связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительного характера и иных аналогичных мероприятий;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей работ, услуг;

- в погашение кредита, займа, полученных организацией.

Принципы построения учета затрат на производство обусловлены также системой калькулирования себестоимости продукции (работ, услуг).

Себестоимость продукции (работ, услуг)

– это стоимостная оценка используемых в процессе производства (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость продукции является одним из основных экономических показателей, характеризующий производственно-хозяйственную деятельность предприятия.

В себестоимость продукции включаются затраты:[1]

- на подготовку и освоение производства;

- связанные с производством продукции обусловленные технологией и организацией производства;

- связанные с изобретательством и рационализаторством;

- связанные с управлением производством;

- на обслуживание производственного процесса и др.

В системе управления себестоимостью продукции необходимо отметить ряд присущих ей элементов таких как: прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они взаимодействуют в тесной связи друг с другом. В начале планируемого периода - целью которого является экономически обоснованное определение величины затрат, необходимых для выпуска продукции, на стадии проектирования той или иной продукции (работы, услуги) определяется её плановая (нормативная) себестоимость

. Эта себестоимость представляет собой прогнозное значение величины затрат рассчитанных на основе нормативов затрат по каждой статье расходов.

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата). Фактическая (отчетная) себестоимость

продукции (работ, услуг) определяется в конце отчетного периода на основе данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа производственно-хозяйственной деятельности и разработки рациональной концепции развития предприятия в процессе изготовления изделий, выполнения работ или услуг, для анализа показателей себестоимости продукции (работ, услуг).

По объему учитываемых затрат различают три вида себестоимости:

- цеховая

– включает затраты на производство продукции в пределах цеха (прямые материальные затраты, т.е. затраты подлежащие прямому включению в состав производственных затрат (материалы, зарплата, за изготовление продукции, отчисления соц. страху и др.)) и используется для определения себестоимости полуфабрикатов, доли цехов в затратах на изделие, а также себестоимости окончательного внутреннего брака;

- производственная

(себестоимость готовой продукции), кроме цеховой себестоимости включает в себя общезаводские расходы (административно-управленческие и общехозяйственные расходы) и затраты вспомогательного производства, т.е. все затраты предприятия на производство продукции. Составляется она по всем статьям затрат и помогает выявить производственный результат работы предприятия (экономию или перерасход) по сравнению с принятыми нормами расходов;

- полная

(себестоимость отгруженной продукции). Этот показатель включает в себя себестоимость готовой продукции (работ, услуг), а также расходы по её реализации (сбыту), т.е. коммерческие и внепроизводственные затраты и используется для определения финансового результата (прибыли или убытка) работы предприятия после реализации продукции.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции. В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство», 23 «Вспомогательное производство», а также собирательно-распорядительные счета: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Потери от брака», 31 «Расходы будущих периодов», 36 «Выполненные этапы по незавершенным работам», 37 «Выпуск продукции (работ, услуг)». По дебету указанных счетов учитывают расходы, а по кредиту их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25,26,28,31) затраты списывают на счета основного и вспомогательного производств. С кредита 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 31 «Расходы будущих периодов» или только счет 20.

Счет 36 целесообразно использовать в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты осуществляются не в целом за законченные и сделанные работы, а по отдельным этапам работ. Счет 37 используется по необходимости и предназначен для учета выполненной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости. Использование данного счета, позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции.

3. Методы учета производственных затрат и калькулирования себестоимости продукции

Методы учета производственных затрат и калькулирования себестоимости продукции зависят от организации и технологии производства, а также типа и характера производственного процесса. Калькуляция один из основных показателей плана и отчета по себестоимости, выражающей затраты предприятия на производство и реализацию единицы конкретного вида продукции в денежной форме. Калькулирование себестоимости продукции предопределяется особенностями технологии и организации производства, характером выпускаемой продукции, выполняемых работ и оказываемых услуг.

В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Определение себестоимости – очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия, а также особенностям организации его производства.

«Плановые калькуляции

составляются на планируемый период на основе прогрессивных действующих на начальный период норм (смет) затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства и труда.

Проектные калькуляции –

разновидность перспективных плановых калькуляций, необходимы для определения эффективности капитальных вложений и новой техники.

Нормативные калькуляции

– разновидность текущих плановых калькуляций, в основе которых лежат текущие, действующие нормы, характеризующие в основном достигнутый уровень затрат, применяются при нормативном методе учета затрат».[2]

Фактические (отчетные калькуляции

) – исчисляются на основе данных учета и характеризуют фактический уровень всех затрат на производство и реализацию продукции (работ, услуг). Она используется для контроля, за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также анализа и динамики себестоимости.

При составлении плановых и фактических калькуляций себестоимости продукции и свода затрат на производство по предприятию в целом используется группировка затрат по технологическим процессам, переделам или установкам (цехам) и т.д. В зависимости от объема затрат, включаемых в калькуляцию, различают калькуляцию цеховой, производственной и полной себестоимости. В зависимости от охватываемого периода калькуляции делятся на месячные, квартальные и годовые. По методам учета затрат на производство и калькулирование себестоимости продукции понимают систему приемов отражения производственных затрат для определения фактической себестоимости продукции. Выбор метода калькулирования себестоимости продукции связан с отраслевыми и производственными особенностями предприятий. На практике промышленные предприятия применяют простой, нормативный, позаказный и попередельный методы учета затрат на производство и калькулирования себестоимости.

Простой (попроцессный)

метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства и краткий период технологического процесса, и где отсутствуют остатки (или имеются стабильные) незавершенного производства. Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности и др. При проведении простого метода калькулирования себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный

метод учета затрат на производство и калькулирования себестоимости продукции применяется для своевременного предупреждения нерационального расходования, трудовых и финансовых ресурсов. Как правило, он применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности.

Сущность нормативного метода заключается в том, что отдельные виды затрат на производство учитывают по производственным нормам, предусмотренным нормативными калькуляциями. При этом ведется оперативный учет отклонений фактических затрат от производственных норм с указанием объекта возникновении отклонений, причин и виновников их образования, а также учитываются изменения, вносимые в действующие нормы затрат в результате внедрения организационно-технических мероприятий и определяется влияние этих изменений на себестоимость продукции. Нормы производственных затрат – важнейшее орудие управления производством. Они отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности.

Система «Стандарт–Кост» –

для отечественного учета является новым методом нормативного учета затрат. Её смысл заключается в том, что в учет вносится то, что должно произойти, а не то что произошло, учитывается не сущее, а должное, и обособлено отражаются возникшие отклонения.

Основная задача, которую ставит перед собой данная система, - учет потерь и отклонений в прибыли предприятия. В её основе лежит четкое, твердое установление норм затрат материалов, энергии, добавочного времени, труда, затраты и всех других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

Позаказный метод учета

– себестоимость единицы продукции рассчитывают по сумме затрат всех цехов. Этот метод используют в производствах с механической сборкой деталей, узлов и изделий в целом, где технологический процесс между цехами тесно взаимосвязан, а последнюю продукцию выпускает последний в технологической цепочке цех. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Позаказный метод учета и калькулирования продукции применяют в индивидуальных и мелкосерийных производствах на предприятиях тяжелой индустрии, в судостроительной промышленности (постройка корабля, изготовление турбины и т.п.), где вырабатывают продукцию в индивидуальном исполнении.

Попередельный метод учета

затрат на производство и калькулирования себестоимости продукции, применяется в тех отраслях промышленности, где характерно разделение технологического процесса на отдельные фазы обработки исходного материала и обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки – переделов (нефтеперерабатывающая, текстильная промышленность и т.д.)

Передел – это совокупность технологических операций, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

Затраты на изготовление продукции таких производств учитываются по видам однородных изделий, статьям калькуляции и переделам.

Порядок учета затрат и калькулирования продукции на различных предприятиях по переделам не одинаков. На некоторых предприятиях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта составляет сумму затрат всех переделов.

Т.о. данная система учета себестоимости способна влиять на повышение доходности предприятия по таким трем направлениям как:[3]

- выявление устранимых потерь (неблагоприятных отклонений), снижающих прибыль предприятия;

- предоставление точных данных о себестоимости производства, на основании которых отдел сбыта, может планировать объем продаж и устанавливать оптимальные цены;

- минимизация учетной работы, связанной с калькулированием.

4. Группировка, состав и классификация затрат

[4]

В процессе предпринимательской деятельности предприятие несет определенные затраты. Исходя из экономического содержания их можно классифицировать по группам:

1). Расходы связанные о извлечением прибыли - включают затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции.

2). Расходы не связанные о извлечением прибыли - это расходы потребительского характера, а также на благотворительные и гуманитарные цели. Сюда же включаются поощрительные выплаты работникам, отчисления в негосударственные страховые и пенсионные фонды, на развитие социально-культурной сферы хозяйствующего субъекта.

3). Принудительные затраты включают - налоговые платежи, отчисления в государственные внебюджетные фонды, создание резервов, финансовые санкции.

Основной удельный вес среди расходов связанных с извлечением прибыли занимают затраты на производство и реализацию продукции. Все затраты на производство и реализацию составляют полную себестоимость, что является основой для определения цен, прибыли и налога. Этот вид затрат также классифицируется по определенным признакам:

1.1. - по учетному признаку. Государство устанавливает отдельные принципы и правила по которым налогоплательщики обязаны вести учет затрат на производство и реализацию, регламентирует порядок их начисления и списания, устанавливает источники их покрытия. Детальная классификация представлена сметой затрат на производство и реализацию продукции.

Смета затрат на производство и реализацию продукции

1. Материальные затраты (за вычетом возвратных отходов) в т.ч.

- сырье и материалы

- покупные полуфабрикаты

- топливо

- энергия

2. Затраты на оплату труда

3. Отчисления на социальные нужды в т.ч. в

Фонд социального страхования РФ

Пенсионный фонд РФ

Фонд обязательного медицинского страхования

4. Амортизация

5. Прочие затраты

6. Итого затрат на производство

7. Затраты списанные на непроизводственные счета

8. Прирост, уменьшение остатков расходов будущих периодов

9. Прирост, уменьшение остатков незавершенного производства

10. Производственная себестоимость товарной продукции

11. Внепроизводственные расходы в т.ч. на

- упаковку

- рекламу

- транспорт

- прочие расходы

12. Полная себестоимость товарной продукции

Затраты формирующие себестоимость продукции учитываются по первым пяти вышеназванным группам.

Материальные затраты - это самая существенная составляющая, которая включает в себя оплату сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии, расходы на тару и тарные материалы, запасные части, затраты связанные с приобретением МБП, средства переданные сторонним организациям за производственные услуги. Их структура зависит от отраслевой принадлежности. Так в материалоемких отраслях промышленности и строительстве основная нагрузка приходится на закупку сырья, а на транспорте - на приобретение топлива, запчастей. Для возмещения этих затрат необходимо, чтобы произведенная продукция была реализована и выручка поступила на счета предприятия. Факт реализации зависит от учетной политики предприятия (реализация определяется на момент отгрузки и предъявления платежных документов покупателю или на момент оплаты отгруженной продукции), и материальные затраты возмещаются после завершения кругооборота средств и реального исступления денег на счета или в кассу. Основой определения стоимости этих затрат является цена их приобретения без учета косвенных налогов. Цена отражается в счете фактуре и составляет базовую себестоимость материалов. К ней добавляются расходы по перевозке, доставке, хранению и, при необходимости, таможенные пошлины. Понесенные предприятием материальные затраты компенсируются лишь в объеме затраченным на реализованную продукцию. Оставшаяся часть оседает в нереализованной продукции, складских запасах. Не все понесенные затраты в отчетном периоде являются основанием для полного их включения в себестоимость, что имеет важное значение для внутрифирменного планирования и налогообложения прибыли. Данное положение следует из принципа бухгалтерского учета отнесения затрат на себестоимость в том периоде в котором получен доход.

Затраты на оплату труда представляют собой денежные и натуральные (учитываются в денежной форме) выплаты работникам. В эту группу входят вое выплаты которые формируют фонд оплаты труда, кроме того сюда относят материальную помощь, премии из целевых средств, оплату дополнительных отпусков, единовременные пособия и надбавки к пенсиям, компенсационные и другие выплаты из чистой прибыли. Затраты на оплату труда, в отличии от материальных затрат, включается при их фактическом начислении, независимо от того произвело ли предприятие реальные выплаты.

Отнесение отчислений на социальные нужды на себестоимость продукции производится при начислении средств на оплату труда, независимо от фактических выплат.

Амортизация включается в состав себестоимости по установленным нормам к балансовой стоимости основных фондов. Все фонды группируются по срокам эксплуатации, а нормы применяются к стоимости каждой группы. Так как амортизационные отчисления включаются в себестоимость, то это отражается на сумме подлежащих уплате налогов - при прочих равных условиях чем больше размер отчислений, тем меньше налог на прибыль и на имущество.

Прочие затраты - обширная группа с различными по содержанию и способам отнесения на себестоимость затратами: командировочные, представительские расходы, на рекламу, погашение по кредитам. В пределах установленных норм их относят на себестоимость, а сверхнормативные расходы погашаются за счет чистой прибыли. В эту группу также входят отдельные налоги, административные расходы, затраты по созданию ремонтных фондов, амортизационные отчисления по нематериальным активам. Для каждого элемента предусмотрены свои правила описания.

Затраты относимые на непроизводственные счета включают стоимость работ по капитальному строительству, капитальному ремонту, которые выполнялись для своего предприятия, транспортные услуги оказываемые сторонним организациям и непромышленным хозяйствам предприятия, стоимость научно-исследовательских работ выполняемых для сторонних организаций.

Отдельная группа затрат связана с подготовкой следующего периода производства: остатки незавершенного производства, резерв предстоящих расходов и платежей, расходы будущих периодов.

Затраты на производство за минусом затрат списанных на непроизводственные счета, расходов будущих периодов, остатков незавершенного производства формируют производственную себестоимость товарной (выпущенной) продукции.

Очевидно, что затраты классифицированные по учетному признаку влияют на формирование прибыли от реализации и налогооблагаемой прибыли.

1.2. по способу отнесения затрат на единицу выпускаемой продукции различают постоянные (не зависящие от объема выпускаемой продукции) и переменные расходы. Постоянные это административно-управленческие расходы, повременная зарплата, амортизация, хозяйственные расходы, арендная плата. Переменные - сырье, материалы, сдельная заработная плата. Подобная классификация также используется при планировании себестоимости продукции.

1.3. по степени однородности различают элементные и комплексные затраты. Подобное разделение необходимо при планировании себестоимости новых видов продукции.

5 Планирование затрат на реализуемую продукцию

[5]

Для достижения оптимальных финансовых результатов деятельности хозяйствующего субъекта важным является, помимо абсолютного значения, и структура затрат. Именно поэтому планированию затрат на предприятии уделяется особое внимание. Планирование осуществляется с помощью уже знакомой нам сметы затрат на производство и реализацию продукции. Совокупность материальных затрат, затрат на оплату труда, отчислений социального характера, амортизации и прочих затрат формируют общий объем затрат на производство продукции. Для определения производственной себестоимости из затрат на производство исключаются затраты относимые на непроизводственные счета. Далее учитываются изменения остатков расходов будущих периодов и незавершенного производства: их прирост уменьшает себестоимость товарной продукции, а уменьшение - увеличивает. Полученная производственная себестоимость увеличивается на внепроизводственные расходы: т.е. расходы связанные со сбытом продукции.

Полная себестоимость продукции подлежащей выпуску отличается от себестоимости реализуемой продукции, на базе которой рассчитывается прибыль:

РП=01+ТП-02

где РП- объем реализуемой продукции в натуральном выражении;

01- остатки нереализованной продукции на начало планируемого периода;

02- на конец планируемого периода;

ТП- товарная продукция, планируемая к выпуску в предстоящем году.

Зрп=З1+Зтп+32

где Зрп - затраты на реализуемую продукцию по полной плановой себестоимости на предстоящий период;

З1 - факт. производственная себестоимость остатков готовой продукции не реализованных на начало планируемого периода;

З2 - плановая производственная себестоимость остатков готовой продукции, которые не будут реализованы на конец планируемого периода;

Зтп - плановая полная себестоимость товарной продукции планируемой к выпуску в предстоящем периоде, определяемая в смете.

Известны два метода определения расходов и доходов:

1) Метод начислений.

· Расходы признаются в том отчетном (налоговом) периоде в котором они имели место, независимо от фактической выплаты денежных средств или иной формы оплаты.

· Доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг).

2) Кассовый метод.

· Расходами признаются затраты после их фактической оплаты.

· Датой получения дохода признается день поступления средств на счета банка или в кассу предприятия.

Если выручка планируется по поступлению денег на расчетный счет (в кассу), остатки нереализованной продукции на начало периода включают: готовую продукцию на складе; товары отгруженные, срок оплаты которых не наступил; товары отгруженные, но не оплаченные в срок; товары на ответственном хранении у покупателей. При определении полной себестоимости реализуемой продукции эти остатки принимаются в расчет по фактической себестоимости отчетного периода. В составе остатков продукции на конец планового периода рассчитываются, как правило, только первые два вышеназванных элемента, т.к. другие обусловлены нарушением договорной дисциплины и поэтому их планирование недостоверно. При определении остатков нереализованной продукции на конец планового периода исходят из однодневного выпуска продукции по производственной себестоимости и нормы запаса в днях. Например,

32=(3тп:дн)* Н,

где З2 - производственная себестоимость остатков готовой продукции, которые не будут реализованы на конец планируемого периода;

Зтп - производственная себестоимость товарной продукции в предыдущем периоде;

дн - кол-во дней предыдущего периода;

Н - норма запаса в днях.

Норма запаса может быть определена ориентировочно. Например, по готовой продукции на складе учитывается количество дней, в течении которых продукция находится не складе, а именно: подборка готовой продукции + комплектация партии + упаковка продукции + накопление продукции до необходимой партии + выписка расчетных документов. По товарам отгруженным, срок оплаты которых не наступил, норма соответствует сроку документооборота, т.е. времени движения документа.

Если выручка планируется по отгрузке продукции, то затраты определяются только с учетом остатков готовой продукции на складе.

Не менее важное значение помимо планирования выручки имеет работа по формированию производственных запасов. Имея большие запасы предприятие получает широкие возможности для поиска поставщиков, получения скидок, свободу в составлении производственного плана, выполнения больших заказов. Чрезмерные же запасы приводят к омертвлению капитала, к повышению затрат на хранение, риску устаревания. Поэтому важно определить объем запасов, при котором полученная экономия и выгода превышают дополнительные затраты и ущерб от их содержания. В развитых странах для этих целей используется формула Уилсона:

Зо= √2РС:В,

где З- оптимальный размер заказа;

Р- расход запасов;

С- стоимость выполнения заказа;

В- время расхода заказа.

Например, расход запаса 2000ед. за 100дн. Стоимость 100 руб. Оптимальный размер заказа составит: √2*2000*100:100 = 200ед. В нашем примере для своевременного восполнения запаса предприятие должно делать заказ каждые 10 дней (2000:200).

Предприятие, чтобы обеспечить запланированный объем выпуска должно предусмотреть также и дополнительные расходы по созданию страховых запасов, определить их объем и структуру.

6. Раскрытие информации в бухгалтерской отчетности

В соответствии с ПБУ 10\99 в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация:

1. О порядке признания выручки организации;

2. О способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

В отчете о прибылях и убытках доходы организации за отчетный период отражаются с подразделением на выручку, операционные доходы и внереализационные доходы, а в случае возникновения – чрезвычайные расходы. Выручка, операционные и внереализационные доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Операционные и внереализационные расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

- расходы и связанные с ними доходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование) своих активов), не являются существенными для характеристики финансового положения организации.

В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию, как минимум, следующая информация:

- общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки;

- доля выручки, полученной по указанным договорам со связанными организациями;

- способ определения стоимости продукции (товаров), переданной организацией.

Прочие расходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

Построение бухгалтерского учета должно обеспечить возможность раскрытия информации о доходах организации в разрезе текущей, инвестиционной и финансовой деятельности.

7. Источники финансирования затрат предприятия

Все затраты, связанные с производством и продажей продукции, предприятия производят, как правило, значительно раньше их возмещения из дохода за проданную продукцию. В связи с этим у предприятия постоянно возникает потребность в средствах на покупку необходимых видов сырья, основных и вспомогательных материалов, полуфабрикатов, топлива, на оплату труда работников предприятия и ряд других расходов на производство и продажу продукции.

Основными источниками финансирования затрат предприятия являются собственные средства предприятия (уставный фонд, прибыль) и заемные средства (кредиты банка, бюджетные ассигнования). Средства, авансированные для формирования запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции на складе и осуществление расчетов, восстанавливаются после поступления на расчетный счет предприятия дохода от продажи продукции.

Вследствие того, что процесс производства совершается в определенной технологической последовательности, когда непрерывно происходят стадии приобретения сырья и подготовки его к производству — превращение сырья в полуфабрикаты, затем в незавершенное производство, и, наконец, в готовую продукцию, потребность в средствах на покрытие производственных расходов на каждой из этих стадий возникает у предприятия одновременно. Взамен ранее купленного сырья и израсходованного на изготовление полуфабрикатов, предприятию необходимо приобрести новую партию сырья; запас полуфабрикатов, использованный в незавершенном производстве, необходимо пополнить за счет новой партии полуфабрикатов. А запасы готовой продукции на складе предприятия в ходе ее реализации восполняются за счет незавершенного производства. В результате такой последовательности и непрерывности процесса производства средства, вложенные в эти затраты, переходят из одной стадии в другую, совершают кругооборот. После завершения кругооборота они, как правило, полностью возмещаются из валового дохода предприятия. Следовательно, они не расходуются безвозвратно, а лишь авансируются, постоянно находясь в обороте предприятия.

В связи с этим каждое хозрасчетное предприятие для нормального осуществления своей хозяйственной деятельности должно располагать определенной суммой таких средств. Предприятия в момент их создания наделяются такими средствами путем формирования уставного фонда, как за счет собственных источников, так и привлеченных, заемных средств.

Основой для определения нужной суммы таких средств являются объем производства, сметы затрат на производство, длительность производственного цикла, условия заготовки и приобретения сырья, топлива и других необходимых материалов.

В последующие годы деятельности предприятия необходимый прирост средств покрывается за счет его собственных ресурсов (прибыли) или кредитов банка.

Затраты на формирование и воспроизводство основных фондов, т.е. на создание, реконструкцию, расширение и восстановление основных фондов производственного назначения также осуществляются за счет собственных средств предприятия (уставного фонда, амортизационных отчислений, прибыли) или за счет заемных и привлеченных средств (кредитов банка, долгосрочных ассигнований из бюджета, выпуска ценных бумаг).

Предприятия осуществляют также затраты на социально-культурные мероприятия, направленные на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников предприятия. Сюда же относятся затраты на создание и реконструкцию основных фондов непроизводственного назначения, содержание клубов, детских дошкольных учреждений, лагерей отдыха детей, функционирование медицинских учреждений и т.д. Эти расходы, имеющие значение для социального развития коллектива частично включаются в состав валовых расходов, частично осуществляются за счет прибыли, бюджетных и целевых поступлений, средств профсоюзных организаций, доходов от клубов, поступления от родителей в виде платы за содержание детей в дошкольных учреждениях и др.

8. Предприятие ОАО «МГТС»

8.1 Общие сведенья об ОАО МГТС

ОАО "Московская городская телефонная сеть" - одна из крупнейших в Европе компаний местной проводной связи. МГТС является частью телекоммуникационного бизнес-направления АФК "Система" и входит в группу компаний "КОМСТАР-ОТС". Оператор обслуживает более 4,3 млн. абонентов, в том числе 3,6 млн. - физических лиц. На сети действует 527 телефонных станций. Таксофонная сеть компании насчитывает на сегодняшний день около 7 тысяч аппаратов. В настоящее время доля основных телефонных аппаратов МГТС на московском рынке фиксированной связи составляет 77,2%, доля на рынке частных пользователей - 97,8%. Тарифы на основную услугу - местные телефонные соединения - регулируются государством.

С 2004 г. МГТС проводит масштабную реконструкцию сети, которая завершится в 2012 г. Сеть компании будет полностью цифровой. Сейчас цифровизация сети МГТС составляет около 50%, а к концу 2007 г. достигнет, по прогнозам, 54%. Ежегодно компания вводит в эксплуатацию более 500 тыс. номеров, большая часть идет на замену устаревшего оборудования.

Абонентам цифровых АТС оператор предлагает ряд дополнительных услуг, в том числе прием и отправка SMS-сообщений, цифровой определитель номера, переадресация и удержание звонка, организация "горячей линии" и конференц-связи. Эти услуги клиент МГТС может заказать дистанционно, путем набора определенных кодов на телефонном аппарате.

На сети компании работает 10 телефонных узлов, обслуживание абонентов ведется в 24 абонентских залах. Однако в последнее время компания активно вводит принцип "бесконтактной" работы с абонентами.

В октябре 2006 г. МГТС открыла Единый контактный центр (ЕКЦ). Позвонив по номеру (495) 636-0-636, абонент может получить любую справочную информацию о работе МГТС, вызвать мастера, подключить дополнительные сервисы, заказать детализацию счета, узнать о наличии задолженности и т.д. Помимо этого, клиенты компании могут обратиться к сотрудникам МГТС по телефонам справочно-сервисных центров. Все звонки на эти сервисные телефоны и на номер ЕКЦ - бесплатные.

На сайте МГТС работает "Личный кабинет абонента", где можно узнать о состоянии своего лицевого счета и получить расшифровку исходящих звонков.

С сентября 2007 года МГТС начала продажу услуг доступа в Интернет по технологии ADSL под собственным брендом. Компания предлагает пользователям три безлимитных тарифных плана: "МГТС 128", "МГТС 512" и "МГТС 1024". Москвичи оплачивают эту услугу по кредитной схеме. Плата за интернет-доступ наряду с голосовыми услугами включена в единый счет МГТС, который выставляется каждый месяц абонентам компании. МГТС предоставляет данные услуги от имени ЗАО "КОМСТАР-Директ", также входящей в группу "КОМСТАР-ОТС". МГТС также начала продажу в своих абонентских залах услуг доступа в Интернет на скоростях от 1 до 6 Мбит/с, выступая дилером ЗАО "КОМСТАР-Директ" (торговая марка СТРИМ).

МГТС предоставляет услуги бесплатной справочно-сервисной службы 09 с 1932 г., а в 2004 г. начала работать новая справочно-сервисная служба 009, которая оказывает более 650 тыс. услуг. На сегодняшний день услугами справочно-сервисной службы ОАО МГТС пользуются не только абоненты нашей компании, но и клиенты ОАО "Мобильные ТелеСистемы" и ОАО "Вымпелком" по всей стране, а также абоненты ЗАО "Скай Линк" в Москве и ЗАО "Соник Дуо" (оператор московской сети МегаФона). Кроме того, сервис доступен абонентам московских операторов фиксированной связи, а с июня 2006 г. доступ к службе МГТС получили жители российских регионов.

Сегодня справочно-сервисная служба ОАО МГТС 009 - это самая большая, постоянно актуализируемая база данных в России. Каждые сутки в нее вносится более 8 тыс. обновлений. Примерно 13,5% от общего числа обращений в службу 009 - заказ услуг. Расширение спектра оказываемых услуг приводит к тому, что интерес пользователей к услугам службы 009 постоянно возрастает. Если год назад операторы 009 обслуживали примерно 70 тыс. вызовов в неделю, сейчас этот показатель составляет 85-90 тыс.

Московская городская телефонная сеть предлагает завести "Мобильный домашний" телефон. Суть этой услуги заключается в том, что абонент МГТС получает SIM-карту для мобильного телефона с номером, последние 7 цифр которого совпадают с номером домашнего телефона.

МГТС предоставляет корпоративным клиентам возможность организации виртуальных частных сетей (VPN). Эта услуга позволяет объединить локальные сети, находящиеся в разных офисах в разных районах Москвы, в единую компьютерную сеть. При этом обеспечивается высокий уровень безопасности и, при необходимости, полная "изоляция" корпоративных сетей друг от друга и от общедоступных публичных сетей, что позволяет организовывать на их базе платежные, банковские и другие закрытые информационные системы.

Сеть таксофонов МГТС насчитывает около 7 тыс. устройств. Почти все таксофоны принимают к оплате телефонные карты, банковские карты, а также социальную карту москвича, на которой есть банковское приложение. Кроме того, за разговор по таксофону МГТС можно заплатить монетами, таких устройств в Москве установлено более 600. Таксофоны МГТС умеют отправлять SMS-сообщения, электронную почту, подключены к междугородной и международной связи. Также на таксофонной сети компании есть web- и GSM-таксофоны. В планах МГТС - установка в Москве совместно с "Комстар-Объединенные ТелеСистемы" 200 Wi-Fi-таксофонов, оборудованных точками беспроводного доступа в Интернет.

В настоящее время МГТС активно внедряет решения по построению сетей следующего поколения (NGN). Такие сети обеспечивают предоставление неограниченного набора услуг с гибкими возможностями по их управлению, персонализации и созданию новых услуг за счет унификации сетевых решений.

Основные акционеры ОАО МГТС - ОАО "КОМСТАР-Объединенные ТелеСистемы" (55,73%) и ОАО "Связьинвест" (23,33%). Выручка компании по результатам 2006 г. составила 21,6 млрд. руб.

ОАО МГТС является одним из крупнейших отечественных акционерных обществ, акции которого торгуются на ведущих отечественных торговых площадках, таких как Московская межбанковская валютная биржа (ММВБ) и Российская торговая система (РТС), а также обращаются за рубежом в виде Американских депозитарных расписок (АДР). Рыночная капитализация общества в 2006 г. выросла на 42,5% и составила 2,3 млрд. долл.

Динамичное развитие компании обеспечивается стабильностью экономического положения, прогнозируемыми темпами роста доходов и объема реализации услуг.[6]

8.2. Затраты на производство и реализацию продукции.

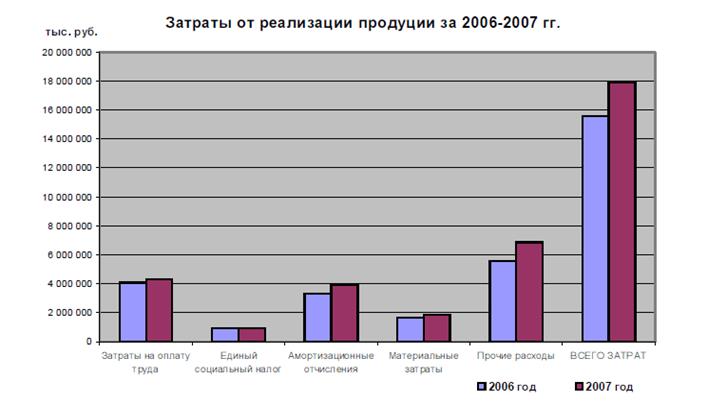

Структура затрат в 2006 – 2007 гг. таблица 1

Затраты на производство и реализацию продукции в 2007 году увеличились по сравнению с предыдущим годом на 15,1 % или на 2 343 770 тыс. руб. и составили 17 898 986 тыс. руб. Сложившийся темп роста затрат к прошлому году обусловлен изменением в нормативной базе отрасли «Связь», объективными общеэкономическими факторами, а также необходимостью решения принципиальных для Общества проблем инвестиционной политики, централизации бизнеса, поддержания конкурентоспособности и сотрудничества на рынке телекоммуникаций.

В сравнении с 2006 г. Амортизационные отчисления возросли на 19,4% за счет переоценки и ввода новых производственных фондов, одновременно увеличив финансовую базу для решения инвестиционных программ на 640 894 тыс. руб.

Материальные затраты увеличились на 10,9% в основном, в связи с ростом тарифов на электроэнергию на 19,1% вследствие покупки 6% энергии по рыночному тарифу, передачей аутосорсинг части транспортных услуг с сокращением собственного автопарка.

Прочие расходы возросли на 22,5%, что обусловлено:

· Нормативными имениями в бизнесе – схеме отношений с операторами связи и, в связи с этим, ростом межоператорских расчетов в 2,3 раза;

· Увеличением затрат на рекламу и маркетинг в 2,1 раза в связи с продажей новых услуг связи под собственным брэндом, проводимой разъяснительной работой по внедрению тарифных планов, изменениями номеров телефонов, рекламированием сервисных служб и услуг связи.

· Ростом затрат на услуги связи в 2,1 раза в связи с рассылкой информационных материалов по программе « 1 000 000 клиентов широкополосного доступа» и выставлением единых счетов оплаты услуг местной и междугородной/ международной связи компании «МТТ»

Нацеленность менеджмента на результат, целенаправленная политика снижения расходов, позволила в отчетном периоде снизить темпы роста затрат на оплату труда, ремонт, обеспечив динамично снижающийся темп роста (2007 – 115,1%, 2006 – 123,8%)

8.3 Анализ и оценка коэффициентов затрат.

Активы ОАО «МГТС» таблица 2

По данным, приведенным в табл.2 проведем расчет финансовых коэффициентов, покажем их взаимосвязь и роль в оценке деятельности фирмы и эффективности управления ею.

таблица 3

Коэффициенты затрат и коэффициенты прибыльности

Нетрудно убедиться, что коэффициенты прибыльности и коэффициент затрат взаимно дополняют друг друга и в сумме равны единице. Они характеризуют эффективность производственной деятельности.

Коэффициенты затрат и прибыльности продаж связаны через коэффициенты рентабельности производства, который равен отношению валовой прибыли к себестоимости реализованной продукции:

Где VP – валовая прибыль;

Z – себестоимость продукции.

Для анализа влияния факторов на прибыльность продаж построим

табл.4

таблица 4

Коэффициенты затрат и рентабельность производства

Обозначим фактор «коэффициент затрат» через а; фактор «рентабельность затрат» - через b. Влияние изменения коэффициента затрат на изменение коэффициента прибыльности равно:

Под влиянием изменения рентабельности затрат произошло следующее изменение коэффициента прибыльности:

Таким образом, снижение коэффициента затрат сопровождалось повышением их рентабельности, что и обеспечило повышение коэффициента прибыльности на 0,047 (0,089 - 0,042=0,047).

На коэффициенты затрат влияют коэффициенты управленческих и коммерческих расходов. Для анализа влияния этих показателей на изменение коэффициента затрат может быть использована следующая мультипликативная модель:

(1) (1)

Где PY – управленческие расходы;

КР - коммерческие расходы;

Проведем влияния коэффициента коммерческих расходов на коэффициент затрат. Тогда модель (1) можно записать так:

По данным табл.1 определим коэффициент коммерческих расходов и соотношение себестоимости реализованной продукции и коммерческих расходов (тебл.5).

таблица 5

Коэффициенты коммерческих расходов и соотношение себестоимости и коммерческих расходов.

Снижение коэффициента затрат обеспечивает экономию в затратах на весь объем реализации отчетного года в размере (-0,047)*26 909 083 =

= - 1 264 727.

Заключение

Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции, работ или услуг и всей товарной продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (или фактическую) калькуляции.

Плановой калькуляцией определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановых являются сметные калькуляции, которые составляют на разовые изделия или определение цен, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало года, месяца, норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным мощностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции в начале года, как правило, выше, а в конце года – ниже.

Отчетные или фактические калькуляции составляют по данным бухгалтерского отчета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые непроизводственные расходы.

Калькулирование себестоимости произведенной продукции осуществляют различными методами. Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции. На промышленных предприятиях применяют нормативный, позаказной, попередельный, попроцессный (простой) методы учета затрат и калькулирования фактической себестоимости продукции.

Рассуждая об объективности и необходимости изучения вопроса связанного с затратами на производство, нельзя не заметить, что в настоящее время в России еще в недостаточной степени созданы условия для устойчивого долговременного роста и остаются факторы, которые способны оказать негативное влияние на перспективы развития отечественной экономики, прежде всего:

· низкий уровень капитализации российских банков;

· ускорение морального и физического износа производственной базы;

· возможное ухудшение внешнеэкономической конъюнктуры, включая снижение цен на энергоносители и замедление темпов роста мировой экономики.

Позитивные тенденции развития российской экономики, проявившиеся в посткризисный период, благоприятная внешнеэкономическая конъюнктура, внутренняя социально-экономическая стабильность и начало реализации мер долгосрочной экономической стратегии Правительства Российской Федерации позволили в целом сохранить положительную динамику важнейших макроэкономических показателей на протяжении двухтысячного года.

На фоне данной экономической реалии необходимо повысить заинтересованность самих организаций в использовании учетной информации для целей оперативного руководства и управления. Более детальное изучение вопроса затрат на производство продукции (товаров, услуг) позволит руководителям и бухгалтерам организаций правильно увидеть статьи расходов и умело составить отчет о производственных затратах, а это в свою очередь создаст благоприятную почву для выживания и процветания предприятия в жестких условиях рыночной экономики.

Литература

1. “О бухгалтерском учете” ФЗ №129 от 21 ноября 1996 года

2. Постановление Правительства РФ от 5.08.92 г. №552 “Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли” (с изменениями и дополнениями, утвержденными Правительством Российской Федерации).

3. “Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации” Утверждено Приказом Минфина РФ от 29.07.98 г. №34н (в ред. Приказа Минфина РФ от 24.03.2000 г. №31н)

4. Приказ МФ РФ от 06 мая 1999 года №33н “Об утверждении положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99

5. Налоговый Кодекс Российской Федерации

6. Н.П.Кондраков “Бухгалтерский учет” 3-е издание, 2001

7. Л.М. Полковский “Основы бухгалтерского учета”, 2000

8. П.А. Левчаев «Финансы предприятий национальной экономики» , 2007 г.

9. Годовой отчет за 2007 г. ОАО «МГТС».

[1]

Л.М. Полковский “Основы бухгалтерского учета” 2000, с. 32

[2]

Л.М. Полковский “Основы бухгалтерского учета” 2000, с. 37

[3]

Н.П. Кондраков “Бухгалтерский учет” 3-е издание 2001, с. 22

[4]

П.А. Левчаев «Финансы предприятий национальной экономики» , 2007 г., стр. 75

[5]

П.А. Левчаев «Финансы предприятий национальной экономики» , 2007 г., стр. 80

[6]

Годовой отчет за 2007 г. ОАО «МГТС»

|