Филиал

Государственного образовательного учреждения

высшего профессионального образования

«Российский государственный социальный университет»

в г. Сочи Краснодарского края

факультет «Менеджмент организации»

кафедра «Менеджмент»

Дипломный Проект

Тема: «Разработка инвестиционной стратегии организации»

Выполнила студентка 6 курса

заочного отделения

специальности «Менеджмент организации»

Балыбердина Елена Леонидовна

______________________

Научный руководитель Березин Евгений Александрович

______________________

Рецензент Королёв Сергей Александрович

______________________

Должность рецензента Директор ОАО «Красная поляна»

Допущена к защите "_____" декабря 2006 года

Заведующая кафедрой Маркарян Ирина Николаевна

_________________________

Сочи 2007 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

ГЛАВА 1. ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ КАК ЭЛЕМЕНТ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1.1. Инвестиционная деятельность предприятия: характеристика и роль в управлении. 5

1.2. Выбор инвестиционной стратегии предприятия. 12

1.3. Инвестиционный портфель как основа формирования инвестиционной стратегии предприятия. 16

ГЛАВА 2. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И АНАЛИЗ ЕГО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ОАО «КРАСНАЯ ПОЛЯНА»

2.1. Общая характеристика предприятия. 22

2.2. Правовая и законодательная основа деятельности предприятия. 29

2.3. Формирование инвестиционной стратегии предприятия ОАО «Красная поляна». 31

2.4. Основные критерии принятия инвестиционного решения предприятием ОАО «Красная поляна». 40

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО РЕАЛИЗАЦИИ ОСНОВНЫХ ПОЛОЖЕНИЙ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ ОАО «КРАСНАЯ ПОЛЯНА»

3.1. Методика планирования инвестиций ОАО «Красная поляна» и оценки их эффективности43

3.2. Разработка инвестиционного проекта создания горноклиматического курорта круглогодичного действия в поселке Красная Поляна. 49

3.3. Оценка эффективности инвестиционного проекта. 55

3.4. Основные способы повышения инвестиционной привлекательности поселка Красная поляна. 60

ЗАКЛЮЧЕНИЕ.. 66

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 69

ПРИЛОЖЕНИЯ.. 72

ВВЕДЕНИЕ

В современных условиях актуальность проблемы инвестиционной политики предприятия как одного из важнейших элементов антикризисного управления не требует особой аргументации. От того, как руководство предприятия будет принимать инвестиционные решения в управлении, будет зависеть эффективность функционирования этого предприятия в будущем.

Реклама

Под инвестиционной политикой предприятияпонимают процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка, как в целом, так и на отдельных его сегментах.

Инвестиционная политика предприятия основывается на выборе и построении правильной инвестиционной стратегии.

Стратегия инвестирования - это многошаговый процесс принятия инвестиционных решений в соответствии с действующими правилами функционирования предприятия (формальными и неформальными), при котором на каждом последующем шаге учитывается решение, принятое на предыдущем шаге.

Роль инвестиционной политики и инвестиционной стратегии предприятия высока, так как именно инвестиционная деятельность, сочетающая в себе тактические и стратегические элементы финансового обеспечения деятельности предприятия, позволяет управлять денежными потоками и находить оптимальные инвестиционные ресурсы для реализации стратегии фирмы.

Основной цельюнаписания дипломного проекта является поиск наиболее эффективных подходов к формированию инвестиционной политики для последующего обоснования важности инвестиционной стратегии предприятия.

В соответствии с поставленной целью выделим следующие задачи:

· определить сущность инвестиционной деятельности и инвестиционной политики предприятия;

· выявить роль инвестиционной деятельности предприятия в его управлении;

· изучить инвестиционную стратегию предприятия и способы ее формирования;

· проанализировать основные характеристики деятельности предприятия ОАО «Красная поляна»;

· предложить пути совершенствования подходов к инвестиционному анализу предприятия;

· выявить основные критерии принятия инвестиционного решения предприятия ОАО «Красная поляна»;

· разработать инвестиционный проект и оценить его экономическую эффективность;

· предложить основные способы повышения инвестиционной привлекательности поселка Красная поляна.

Объектом исследования в дипломной работе выступает предприятие ОАО «Красная поляна».

ГЛАВА 1. ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ КАК ЭЛЕМЕНТ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Эффективная инвестиционная деятельность предприятия строится с учетом следующих основных принципов: высокий динамизм и комплексный характер формирования управленческих решений, интегрированность с общей системой управления предприятием, ориентированность на стратегические цели их развития.

Реклама

Эффективный инвестиционный менеджмент, построенный с учетом этих принципов, обеспечивает возможность высоких темпов развития предприятий и достижение необходимых конечных результатов их инвестиционной деятельности.

Основу инвестиционной деятельности организации составляет инвестиционная политика или управление реальными инвестициями, формирование инвестиционных ресурсов.

Под инвестиционной политикой предприятияпонимают процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка, как в целом, так и на отдельных его сегментах[1]

.

Инвестиционная политика предприятия включает в себя следующие направления:

1.управление риском;

2. программно-целевое планирование;

3. составление капитальных бюджетов;

4. стратегический анализ;

5. стратегическое управление.

В современных условиях реальное инвестирование является на большинстве российских предприятий единственным направлением инвестиционной деятельности. В зависимости от поставленных целей и решаемых задач реальные инвестиции осуществляются в разнообразных формах, которые можно свести к трем основным направлениям:

· инновационному инвестированию;

· капитальному инвестированию (капитальным вложениям);

· инвестированию прироста оборотных средств.

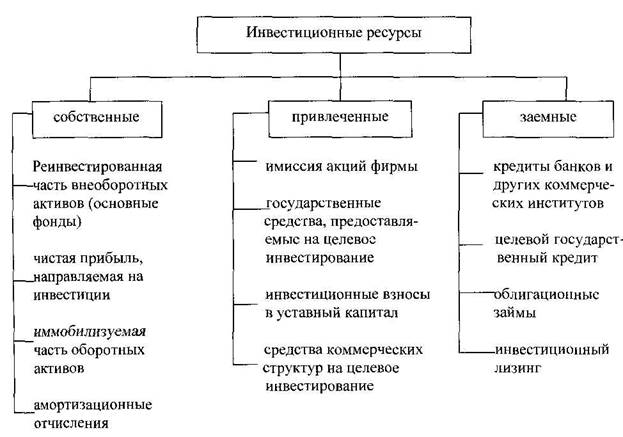

Также в настоящее время наиболее сложной является проблема изыскания средств, источников финансирования инвестиционных проектов. Недопустимо приступать к реализации проекта без достоверной оценки возможностей инвестирования в объеме общих капитальных затрат (основной и оборотный капитал). Основными источниками инвестиционных проектов являются:

· собственные средства;

· привлеченные средства (акционерный капитал);

· заемные средства (рис. 1.1.).

Рис. 1.1 Основные источники формирования инвестиционных ресурсов

Собственные средства формируются, в основном, из предыдущих накоплений, амортизационных отчислений и нераспределенной прибыли, суммы, выплачиваемой страховыми органами в виде возмещения ущерба, продажи основных фондов, земельных участков и других видов активов и т.д. Многие из этих источников имеют ограниченные возможности для накопления средств: амортизационные отчисления - из-за высокой изношенности основных производственных фондов и, нередко, нецелевого использования отчислений; прибыль - в результате низкой рентабельности производства. Если в развитых странах за счет прибыли финансируется около 25-30% инвестиций, то в России на долю прибыли приходится около 10%.

Привлеченные средства от продажи акций (акционерный капитал) как источник финансирования в России еще не сформировался. В странах с развитой рыночной экономикой акционерный капитал создается инвестиционными фондами и компаниями путем привлечения средств населения, за счет которого финансируется до 50 % инвестиций. Также к привлеченным средствам относятся средства, выделяемые финансово промышленными группами на безвозмездной основе, благотворительные и иные взносы, ассигнования из бюджета.

Заемные средства (кредиты банков и поставщиков, кредиты иностранных инвесторов, облигационные займы, векселя) являются важным источником финансирования инвестиций, однако и этот источник мало доступен для российских предприятий. Во-первых, коммерческие банки крайне неохотно выдают инвестиционные кредиты в виду отсутствия гарантий их возврата. Во-вторых, сами кредиты разорительны для заемщиков, так как процентные ставки по кредитам выше нормы прибыли даже наиболее рентабельных предприятий.

При решении задач эффективного управления инвестиционными ресурсами рекомендуется использование таких методов финансового менеджмента, как[2]

: управление собственным и заемным капиталом, ресурсами предприятия, активами и пассивами предприятия, себестоимостью продукции, финансовым состоянием предприятия, эффективностью и рисками его финансово-хозяйственной деятельности и интенсификацией производства, методы оптимизации структуры капитала, анализа инвестиционных проектов, финансового прогнозирования и другие.

Эти методы целесообразны при разработке инвестиционной стратегии и тактики, оптимизации стоимости и структуры инвестиционных ресурсов, управлении выбором инвестиционных проектов и формировании программы реальных инвестиций, управлении формированием и реструктуризацией портфеля финансовых инвестиций.

Таким образом, инвестиционная политика предприятия основывается на выборе и построении правильной инвестиционной стратегии.

Стратегия инвестирования - это многошаговый процесс принятия инвестиционных решений в соответствии с действующими правилами функционирования предприятия (формальными и неформальными), при котором на каждом последующем шаге учитывается решение, принятое на предыдущем шаге[3]

.

Формирование инвестиционной стратегии включает ряд этапов, общих для всех предприятий:

1. Определение периода формирования инвестиционной стратегии. В условиях нестабильного развития экономики этот период не превышает 3-5 лет (в развитых странах 10-15 лет).

2. Выработка системы целей инвестиционной деятельности. Система целей исходит из общей стратегии экономического и производственного развития предприятия и этапа жизненного цикла предприятия.

3. Разработка эффективных путей реализации целей инвестиционной стратегии включает:

· разработку стратегических направлений деятельности предприятия;

· разработку стратегии формирования инвестиционных ресурсов.

4.Конкретизация инвестиционной стратегии по периодам ее реализации предусматривает установление последовательности и сроков достижения отдельных целей и решения задач. При этом:

· внешняя синхронизация предусматривает согласование во времени инвестиционной стратегии, стратегии развития предприятия и конъюнктуры инвестиционного рынка;

· внутренняя синхронизация предусматривает во времени реализации отдельных направлений инвестирования между собой и с инвестиционными ресурсами.

5. Оценка инвестиционной стратегии осуществляется на основе системы критериев (табл. 1.1).

Таблица 1.1

Основные критерии оценки стратегии предприятия

| Критерий |

Характеристика |

| 1. Согласованность инвестиционной стратегии с общей стратегией экономического развития предприятия |

Оценивается согласованность целей, направлений и этапов инвестиционной и общеэкономической стратегий предприятия |

| 2. Внутренняя сбалансированность инвестиционной стратегии |

Оценивается согласованность и сбалансированность отдельных целей и направлений инвестиционной стратегии между собой |

| 3. Согласованность инвестиционной стратегии с внешней средой |

Оценивается соответствие инвестиционной стратегии прогнозируемым изменениям экономического развития, инвестиционного климата и рынка страны |

| 4. Реализуемость инвестиционной стратегии с учетом имеющегося ресурсного потенциала |

Оцениваются потенциальные возможности предприятия в формировании его инвестиционных ресурсов, кадровый и технический потенциал предприятия, возможности привлечения внешних ресурсов, в том числе финансовых, технических, технологических, материальных, сырьевых, энергетических и прочих |

| 5. Приемлемость уровня риска, связанного с инвестиционной стратегией |

Оцениваются прогнозируемые уровни инвестиционных рисков, их возможных финансовых последствий для предприятия, путей их компенсации |

| 6. Результативность инвестиционной стратегии |

Оценивается прогнозируемая эффективность реализации инвестиционной стратегии, включая количественные и качественные показатели |

В качестве факторов, влияющих на принятие инвестиционного решения предприятия, рассматриваются:

· обеспечить получение дохода для оплаты каких-либо непредвиденных

расходов и покупок;

· защитить капитал от инфляции или увеличить капитал для использования в будущем;

· период времени, на который инвестор готов инвестировать средства;

· отношение инвестора к риску;

· налоговые условия инвестора.

Для планирования будущих капиталовложений и обоснования роста их эффективности требуется выполнение ряда основных правил[4]

:

1. Перед тем, как принять решение об инвестиции, очень важно определить проблему, которая будет решена в результате ее осуществления. В большинстве случаев существуют несколько путей достижения цели инвестиций и очень важно определить оптимальный путь в самом начале планирования.

2. Большинство капиталовложений не зависят друг от друга. Это означает, что выбор одного капиталовложения не мешает выбрать и любое другое. Тем не менее, есть обстоятельства, в которых инвестиционные проекты конкурируют между собой по своим целям, например, в том случае, когда рассматриваются два возможных пути решения одной и той же проблемы. Такие инвестиционные проекты называются взаимоисключающими. Другой тип инвестиций касается последовательных затрат, совершаемых в дополнение к первоначальному вложению. Любые капиталовложения в здания и оборудование обычно содержат дополнительные будущие затраты а поддержание их в рабочем состоянии, усовершенствование и частичную замену в течение нескольких последующих лет. Такие будущие затраты следует рассматривать уже на первой стадии принятия решения.

3. Успех долгосрочных инвестиций полностью зависит от будущих событий и их неопределенности. Недостаточно предполагать, что прошлые условия и опыт останутся неизменными и будут применимы к новому проекту. Здесь может помочь тщательный анализ изменений отдельных переменных, таких как объем продаж, цены и стоимость сырья и т. д. Такой анализ помогает сузить диапазон будущих ошибок.

4. Инвестиционный процесс всегда связан с риском, и чем длительнее проект и сроки его окупаемости, тем он рискованнее. В связи с этим при принятии решения необходимо учитывать фактор времени. Не требует доказательств, что рубль, полученный сегодня, стоит дороже рубля, полученного год спустя. Для того чтобы более корректно оценить будущие доходы от инвестиционной деятельности, требуется метод перевода относительных величин этих будущих потоков в величины на сегодняшний день. Для такого перевода в экономическом анализе существуют специальные математические методы, позволяющие определить будущие поступления с учетом фактора времени: метод наращения и метод дисконтирования.

Поиск путей и направлений повышения эффективности инвестиций, использования всех резервов является постоянной потребностью работы любого предприятия для улучшения его финансового состояния. Следует отметить, что специфика инвестиционной политики на предприятии включается в разработку общефирменного плана.

Таким образом, эффективная деятельность предприятия возможна только при хорошо налаженном управлении его капиталом (источником и результатом деятельности предприятия), т.е. основными видами инвестиционных ресурсов в форме материальных и денежных средств, различных видов финансовых инструментов.

Как и любой другой процесс, подчиненный достижению определенной цели, инвестиционный процесс нуждается в управлении. Для этого инвестиционный процесс предприятия строится на основе инвестиционной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют основу формирования инвестиционной стратегии фирмы.

Исследование инвестиционной стратегии предприятия необходимо проводить только в связи с его главными целями функционирования.

Таким образом, инвестиционная стратегия предприятия разрабатывается в соответствии с целями ее функционирования, в этой связи все инвестиции должны рассматриваться как один из основных способов достижения главной цели предприятия (рис. 1.2.).

Рис. 1.2. Необходимость разработки инвестиционной стратегии

Инвестиционная стратегия является структурированной совокупностью нескольких взаимосвязанных аспектов, таких как: институциональный, экономический, нормативно-правовой, информационно-аналитический и другие (рис. 1.2).

Рис. 1.3. Инвестиционная стратегия как система

Институциональный аспект инвестиционной стратегии представляет собой совокупность таких основных составных частей как: виды инвестиций, инвестиционный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в корпоративных инвестициях (рис. 1.4).

Рис. 1.4. Структура институционального аспекта инвестиционной стратегии

Нормативно-правовой аспект инвестиционной стратегии состоит из таких основных частей как: законодательные и иные нормативные правовые акты государства, образующие юридическую основу и формирующие фискальную среду, в рамках которых корпорация формирует инвестиционную стратегию и осуществляет инвестиционный процесс; учетная политика предприятия, внутренние регулирующие документы, которые позволяют обеспечивать единый инвестиционный процесс в рамках подразделений предприятия.

Экономический аспект – совокупность экономических частей инвестиционной стратегии, к которым относятся: система экономических показателей для оценки инвестиционной стратегии, управление, финансирование инвестиционного процесса. В рамках экономического аспекта выделяются основные методы, критерии и цели инвестиционной стратегии (рис. 1.5.).

Рис. 1.5. Структура экономического аспекта инвестиционной стратегии

Информационно-аналитический аспект инвестиционной стратегии представляет собой систему обработки информации (СОИ), состоящую из следующих частей: подсистема сбора и сортировки информации, подсистема хранения информации, подсистема поиска, подсистема анализа информации. СОИ является базисом оперативного информационного обмена в рамках корпоративной инвестиционной стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков и планировать изменения в пределах институционального аспекта и корректировать основные части экономического аспекта инвестиционной стратегии.

Выбор инвестиционной стратегии предприятием базируется, во-первых, на взвешенной оценке преимуществ и недостатков каждой из них, во-вторых, в зависимости от экономической ситуации фирмы.

Для предприятий, находящихся в сложном финансовом положении, предпочтительнее использование традиционной и оппортунистической стратегии (вложения преимущественно направляются на повышение качества, снижение себестоимости продукции), что дает возможность дольше удерживать свои позиции на рынке. Реализуя одну из этих стратегий, предприятие должно стремится к загрузке производственного аппарата путем освоения пользующейся спросом продукции.

Для относительно благополучных предприятий более приемлема имитационная стратегия (внедрение передовых технологий, заимствуемых у других предприятий), позволяющая занять передовые позиции на рынке.

Предприятия, располагающие значительными средствами, чаще всего реализуют оборонительную, а лучшие из них - наступательную инвестиционную стратегию, что позволяет удерживать и расширять рыночную нишу, занимать на рынке лидирующие позиции.

Таким образом, инвестиционная стратегия - единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели предприятия.

Современный процесс инвестирования представляет собой приобретение инвестором различных активов, т.е. инвестиционных ценностей. В соответствии с принятыми в мировой практике положениями, любая совокупность инвестиционных ценностей, находящихся в собственности одного инвестора, называется инвестиционным портфелем[5]

. Его составляющими являются так называемые элементы инвестиционного портфеля, представляющие собой инвестиционные ценности различных видов.

Инвестиционные ценности можно классифицировать в соответствии с видами инвестиций следующим образом:

· по степени материализации: материальные, нематериальные;

· по отдаленности возврата вложенных средств: краткосрочные, среднесрочные и долгосрочные;

· по степени риска: высокого риска, среднего риска, низкого риска;

· по объему требуемых инвестиционных ресурсов: дорогостоящие, средней стоимости, дешевые;

· по целевому использованию: спекулятивные, прямого участия;

Расчет объема требуемых инвестиционных ресурсов производится на этапе оценки инвестиционных возможностей инвестора. Он позволяет на предварительном этапе разделить объекты на приемлемые для инвестиций и неприемлемые по объемам требуемых ресурсов для конкретного инвестора.

Объекты реальных инвестиций (капиталовложений) могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения инвестору приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими реальными затратами являются, например, инвестиции в совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект инвестиций. По каждому объекту целесообразно составлять отдельный инвестиционный план.

Объектами реальных инвестиций являются[6]

:

· Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды).

· Программы федерального, регионального или иного уровня.

Объекты финансовых инвестиций могут быть классифицированы следующим образом.

Ценные бумаги, к которым в соответствии со ст. 143 ГК РФ относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные и другие документы, которые Федеральными законами или в соответствии с ними отнесены к числу ценных бумаг.

Также к объектам финансовых инвестиций относятся объекты тезаврации, то есть, бумажные деньги или золото, накапливаемые населением в целях страхования сбережений от инфляционного обесценения, а также под угрозой потерь в периоды политических и экономических кризисов.

К объектам интеллектуальных инвестиций относятся: технологии, квалификация сотрудников, результаты научных исследований.

Инвестиции в технологии можно охарактеризовать как затраты на совершенствование действующих, а также на разработку и внедрение новых производственных процессов, причем производственный процесс в данном разрезе понимается как описание совокупности действий по переделу сырья в готовую продукцию.

Инвестиции в квалификацию сотрудников могут осуществляться в виде затрат на обучение, повышение квалификации, переквалификацию работников [7]

.

Инвестиции в результаты научных исследований представляют собой затраты на проведение исследований в интересах инвестора, то есть затраты на оплату научного отчета, представляемого по заказу инвестора.

Главная цель инвестиционной стратегии предприятия заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов (рис. 1.6.). Портфель – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора.

Формируя портфель, инвестор исходит из своих «портфельных соображений», которые представляю собой желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными[8]

.

Поэтому, основными принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода.

Рис. 1.6. Структура инвестиционного портфеля

Ликвидность инвестиционных ценностей – это их способность быстро и без потерь в цене превращаться в наличные деньги. Как правило, наиболее низкой ликвидностью обладает недвижимость.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности[9]

.

Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина – от 8 до 20 различных элементов инвестиционного портфеля.

На практике успешность управления портфелем зависит от того, насколько велики ресурсы, позволяющие достичь поставленной перед портфелем цели, и как они используются. Как следствие возникает проблема оптимального размещения ограниченного объема ресурсов. Однако в общем случае проблема оптимального распределения ресурсов между инвестиционными ценностями является частью инвестиционной стратегии предприятия.

Система управления реализацией стратегии – это процесс, который, как и сама реструктуризация портфеля, нуждается в руководстве. Следует подчеркнуть, что одним из факторов, определяющих успех управления портфелем, является использование системного подхода и специально разработанной методологии.

Обобщая сказанное о функциях управления, можно кратко резюмировать особенности их выполнения, которые должны обеспечить высокую эффективность при управлении портфелем:

· всеобъемлемость, то есть максимальный охват всех уровней и всех элементов процесса управления портфелем;

· непрерывность выполнения мероприятий на всех этапах управления инвестиционным портфелем.

Выполнение этих требований сопряжено со значительными усилиями и финансовыми затратами. Поэтому на практике приходится ограничивать управленческую деятельность, чтобы она не превратилась в самоцель и не разорила инвестора. Обеспечение рационального выполнения функций управления портфелем – задача управляющих предприятия.

ГЛАВА 2. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И АНАЛИЗ ЕГО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ОАО «КРАСНАЯ ПОЛЯНА»

Наименование организации:

Открытое Акционерное Общество «Красная Поляна»

Сокращенное наименование:

ОАО «Красная Поляна»

Адрес:

350000 Краснодарский край, г. Сочи, Курортный проспект, 51

Телефон:

(8622) 608-510

Факс:

(8622) 608-510

e-mail:

kpolyana@yandex.ru

ОАО «Красная поляна» было создано 12.09.2001 года, его учредителями являются - Комитет по управлению имуществом г. Сочи (доля в уставном капитале - 50%) и Департамент имущественных отношений Краснодарского края (доля в уставном капитале).

Позже в конце 2006 года в его составвошло ОАО «Юмако», в связи с тем что, ОАО «Красная поляна» стало инвестором проекта ОАО «Юмако» о реконструкции горнолыжного курорта Красная поляна.

Структура ОАО «Красная поляна» состоит из трех отделов (администрации, бухгалтерии и инженерно-технического отдела), штат представлен 14 сотрудниками:

Генеральный директор – 1;

Исполнительный директор – 1;

Заместитель генерального директора – 1;

Начальник информационно-аналитического управления – 1;

Менеджер по связям с общественностью – 1;

Менеджер проекта – 1;

Секретарь – референт – 1:

Водитель – 1;

Главный бухгалтер – 1;

Бухгалтер – 1;

Инженер по техническому надзору за строительством – 1;

Инженер – сметчик – 1;

Начальник участка – 2.

Организационная структура и система управления предприятия

На каждом предприятии для нормального и стабильного функционирования необходимо наличие определенной, правильно выстроенной структуры управления, которая оказывает большое влияние на весь процесс работы предприятия.

Структура организации – это логические взаимоотношения между уровнями и функциональными областями, построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации. Здесь имеет место, специализированное разделение труда и сфера контроля.

Структура управления имеет иерархическое строение. По своему положению в структуре элементы подразделяются на вышестоящие, нижестоящие и равноправные. Перед каждым элементом структуры ставятся определенные задачи, закрепляются права, обязанности и ответственность.

Разделение труда присутствует в любой организации. Характерной особенностью является специализированное разделение труда – закрепление данной работы за специалистами, т.е. теми, кто способен выполнить ее лучше всех с точки зрения организации как единого целого. Например, в данной организации бухгалтерский учет материальных и нематериальных ресурсов предприятия и обеспечение определенного уровня рентабельности предприятия осуществляются соответствующими должностями – бухгалтером и экономистом.

Оргструктура характеризуется также вертикальным и горизонтальным разделением труда. Горизонтальное разделение труда – это разделение работы на составляющие ее компоненты, т.е. оно сводится к разделению работы на конкретные задачи исполнителей. Такое разделение осуществляется на одном уровне управления. Сложные организации характеризуются четким горизонтальным разделением труда за счет образования подразделений, выполняющих специфически конкретные задания и добивающихся специфических конкретных целей. Такие подразделения могут называться отделами. В нашем случае примером могут служить главный инженер, главный бухгалтер, финансовый директор и инспектор отдела кадров - все они выполняют разные задачи на одном уровне управления.

Вертикальное разделение труда, при котором вышестоящий руководитель координирует работу нижестоящих руководителей, способствует образованию различных уровней управления, помогает организации в достижении своих целей.

При этом название должности, которую занимает тот или иной руководитель, дает возможность определить на каком уровне управления находится этот руководитель. Например, если руководитель занимает должность мастера участка, то с уверенностью можно сказать, что это - руководитель низового звена управления.

В ОАО «Красная поляна» структура управления строится отделам и по роду функций. Рассмотрим подробнее структуру управления ОАО «Красная поляна», ее элементы и их взаимосвязь (рис. 2.1.).

Рисунок 2.1. Организационная структура ОАО «Красная поляна»

Организационная структура ОАО «Красная поляна» относится к линейно-функциональному типу. Типичная линейно-функциональная система действует эффективно в организациях, функционирующих в стабильном режиме, развивающихся равномерно и не испытывающих серьезных воздействий внешней среды.

Горизонтальные связи устанавливаются на относительно долгий период, и их регулирование не нуждается в дополнительном вмешательстве вышестоящих органов управления.

Недостатком линейно - функциональной системы является то, что при решении новых задач она становится не эффективной, так как горизонтальные связи между структурными подразделениями перестают работать и решение всех проблем выносятся на верхние уровни управления. Это перегружает руководителей текущей работой и не позволяет им уделять достаточно времени для решения своих задач, что приводит к замедлению сроков реализации целей и снижению качества принимаемых решений.

Из схемы административной подчиненности видно, что генеральному директору ОАО «Красная поляна» непосредственно подчиняются исполнительный директор, заместитель генерального директора, начальник информационно-аналитического управления, менеджер по связям с общественностью, менеджер проекта, главный бухгалтер и инженер по техническому надзору за строительством.

Линейные и функциональные обязанности руководителей отделов состоят в следующем:

Генеральный директор ОАО «Красная поляна» является посредником между владельцами предприятия и управленческим персоналом, с одной стороны, и клиентами предприятия, с другой. Эта функция может быть охарактеризована как функция перевода общих задач в конкретные управленческие решения.

Кроме того, на генеральном директоре лежит решение задач, связанных с общими направлениями деятельности предприятия, в том числе: проведение финансовой политики.

Согласно Уставу предприятия и его организационно-правовой форме директор избирается Общим собранием акционеров сроком на 5 лет. Он без доверенности действует от имени предприятия, представляет его во всех учреждениях и организациях, распоряжается в соответствии с законом имуществом и средствами предприятия, заключает договоры, выдает доверенности, открывает в банках расчетные и др. счета предприятия. В пределах своей компетенции директор издает приказы по предприятию, в соответствие с трудовым законодательством, принимает и увольняет работников, принимает меры поощрения, налагает взыскания за нарушения. Руководит предприятием с целью организации эффективной работы и взаимодействия производственных единиц. Принимает меры по обеспечению предприятия квалифицированными кадрами.

Руководители среднего звена (руководители структурных подразделений/отделов предприятия) обладают полномочиями принятия оперативных решений в рамках своих подразделений.

Так, инженер по технадзору за строительством руководит всеми видами инженерно-технических работ предприятия; обеспечивает выполнение предприятием технических и инженерных заданий, согласно установленным количественным и качественным показателям, всех обязательств перед поставщиками и заказчиками; организует производственную деятельность; обеспечивает проведение мероприятий по охране труда и технике безопасности; обеспечивает проектно-сметную документацию на все виды ремонтных работ капитального строительства. Инженер по технадзору за строительством решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам.

Главный бухгалтер ОАО «Красная поляна» несет ответственность за соблюдение общих методологических принципов бухгалтерского учета и обеспечивает контроль и отражение на счетах бухгалтерского учета, осуществляемых предприятием всех хозяйственных операций: предоставление оперативной информации, составление в установленные сроки бухгалтерской отчетности, осуществление экономического анализа финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов. Совместно с руководством предприятия, то есть с генеральным директором, главный бухгалтер подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей, а также расчетных, кредитных, финансовых обязательств и договоров. Указанные документы без подписи главного бухгалтера считаются недействительными.

Главный бухгалтер организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства, реализации продукции, учет финансово-хозяйственной деятельности предприятия, а также финансовых, расчетных и кредитных операций; участвует в разработке рациональной плановой и учетной документации.

Секретариат занимается вопросами документационного и информационного обеспечения деятельности организации.

Таким образом, все уровни управления внутри организации делятся на следующие основные категории:

1. Институциональный уровень (управление высшего звена). В нашем случае он представлен генеральным директором, исполнительным директором и заместителем генерального директора.

2. Управленческий уровень (управление среднего звена), как, например, главный бухгалтер, менеджер по связям с общественностью, инженер по технадзору и т.д. Данные руководители подчинены руководителям институционального уровня и координируют и контролируют работу руководителей низового уровня.

3. Технический уровень (низовой уровень управления) – это организационный уровень, находящийся непосредственно над рабочими.

Т.о., вся деятельность ОАО «Красная поляна» разбита на несколько главных функций, которые выполняются соответствующими отделами. Некоторые службы связаны функционально. Из этого следует, что организационная система управления ОАО «Красная поляна» - линейно-функциональная, т.е. синтез линейного и функционального управления.

Здесь функциональные звенья теряют право принятия решений и непосредственного руководства нижестоящими подразделениями. Они принимают участие в постановке задач, подготовке решений, помогают линейному руководителю в реализации отдельных функций управления. Руководители функциональных служб через вышестоящего линейного руководителя взаимодействуют с основными управленческими звеньями.

Недостаток – нередкая несогласованность в действиях функциональных подразделений. Ответственность распределяется между различными подразделениями, что обычно усложняет принятие оптимального решения.

Органами управления общества являются Общее собрание акционеров, Совет директоров и Генеральный директор.

Высшим органом управления общества является Общее собрание акционеров. Один раз за год общество проводит годовое собрание акционеров, время проведение которого не ранее, чем через два месяца и не позднее, чем через 6 месяцев после окончания финансового года. На годовом собрании акционеров решается вопрос об избрании Совета директоров, Ревизора общества, утверждение аудитора, рассматриваются предоставленный Советом директоров годовой отчет общества и иные документы.

Порядок созыва годового и внеочередного собрания акционеров, формы и сроки сообщения акционерам о проведении годового Общего собрания акционеров, перечень предоставляемых акционерам материалов (информации) при подготовке к проведению Общего Собрания акционеров, порядок проведения Общего собрания акционеров, а также другие вопросы проведения Общего собрания акционеров оговариваются «Регламентом Общего собрания акционеров».

К компетенции Общего собрания акционеров относятся:

· внесение изменений и дополнений в устав общества (кроме случаев связанных с увеличением Уставного Капитала);

· реорганизация общества;

· ликвидация общества, назначение Ликвидационной комиссии;

· определение количественного состава Совета директоров, избрание их членов и досрочное прекращение их полномочий; внесение изменений и дополнений в “Положение о Совете директоров”;

· определение предельного размера объявленных акций;

· уменьшение Уставного Капитала общества;

· принятие решений о совершении крупной сделки, предметом которой является имущество, стоимость которого составляет свыше 50% балансовой стоимости активов общества на дату принятия решения о совершении такой сделки;

· избрание Генерального директора и досрочное прекращение его полномочий;

· решение иных вопросов.

Решение общего собрания акционеров по вопросу, поставленному на голосование, принимается простым большинством акционеров, принимающих участие в собрании. Подсчет голосов осуществляется по всем голосующим акциям совместно.

В компетенцию Совета директоров входит решение вопросов общего руководства деятельностью общества, за исключением вопросов, отнесенных к исключительной компетенции Общего собрания акционеров.

К исключительной компетенции Совета директоров относится:

· определение приоритетных направлений деятельности общества;

· определение норм проведения Общего и внеочередного собраний;

· определение величины дивиденда, выплата годового дивиденда, вознаграждение Ревизору и Аудитору;

· Управление финансовой деятельностью АО;

· увеличение Уставного Капитала путем увеличения номинальной стоимости акций или через размещение обществом акций в пределах количества и типа объявленных акций;

· иные вопросы.

Члены Совета директоров избираются годовым общим собранием сроком на 1 год из числа выдвинутых претендентов. Члены Совета директоров из своего состава большинством голосов выбирают председателя. Генеральный директор, выбранный Общим собранием, не может одновременно являться председателем Совета директоров. Решения Совета директоров правомочны при наличии не менее 50% его состава.

Согласно организационно-правовой форме генеральный директор избирается Общим собранием акционеров сроком на 5 лет. Он без доверенности действует от имени предприятия, представляет его во всех учреждениях и организациях, распоряжается в соответствии с законом имуществом и средствами предприятия, заключает договоры, выдает доверенности, открывает в банках расчетные и др. счета предприятия. В пределах своей компетенции директор издает приказы по предприятию, в соответствии с трудовым законодательством, принимает и увольняет работников, принимает меры поощрения, налагает взыскания за нарушения. Руководит организацией с целью организации эффективной работы и взаимодействия производственных единиц. Принимает меры по обеспечению предприятия квалифицированными кадрами.

2.3.

Формирование инвестиционной стратегии предприятия ОАО «Красная поляна»

Формирование инвестиционной стратегии предприятия является важным этапом в управления. Одним из основных признаков, определяющих принадлежность инвестиционной стратегии к конкретному ее типу, является цель инвестиционной деятельности, отражающая мотив инвестиционной активности предприятия. Классификация инвестиционных стратегий (ИС) по данному критерию, предложенная О.В. Михалевым, предполагает выделение так называемых «чистых» инвестиционных стратегий (предприятие указало единственный мотив) и ИС «смешанного» типа (предприятие указало более чем один мотив) [35].

По данным исследований О.В. Михалева типичными мотивами ИС являются:

· поддержание мощностей с интенсификацией и модернизацией деятельности;

· расширение деятельности с обновлением услуг;

· интенсификация и модернизация услуг с расширением деятельности.

Для предприятий большинства наиболее распространенными ИС являются следующие:

1. консервативная ИС (мотив - поддержание мощностей);

2. экстенсивная ИС (мотив - расширение существующего ассортимента услуг);

3. интенсивная ИС (мотив - интенсификация и модернизация процесса оказания услуг);

4. прогрессивная ИС (мотив - предоставление новых услуг);

5. консервативно-интенсивная ИС (мотив - поддержание мощностей с интенсификацией и модернизацией услуг);

6. экстенсивно-прогрессивная ИС (мотив - расширение ассортимента с обновлением услуг);

7. экстенсивно-интенсивная ИС (мотив - расширение ассортимента с его интенсификацией и модернизацией).

Кроме того, выделяют: заемную ИС с мотивацией привлечения заемных средств, которые в основном используются на инвестиционные нужды, а не направляются на текущие хозяйственные нужды; ссудную ИС с мотивацией получения дохода от финансовых инвестиций, данная стратегия используется предприятиями в два раза реже, чем заемная.

«Чистые» ИС выбираются предприятиями в связи с повышенным влиянием не более трех факторов, «смешанные» ИС, напротив, используются на фоне повышенного влияния, причем более существенного, не менее трех факторов.

Изменение ИС предприятия в течение сравнительно длительного периода времени называется его инвестиционным поведением. Стратегия не может резко изменяться в течение относительно короткого времени (если только это не спланированное менеджментом предприятия изменение, которое чаще происходит в начале финансового года). Длительная неизменчивость ИС сопутствует улучшающемуся финансовому положению предприятия. Это может свидетельствовать в пользу долгосрочного характера ИС в отличие от более динамичного инвестиционного поведения.

Поэтому отсутствие выраженной связи между типами инвестиционного поведения и финансового состояния говорит о том, что степень «прогрессивности» инвестиционной политики предприятия в современных российских условиях не является показателем ее эффективности.

Под эффективной инвестиционной стратегией с точки зрения наращивания финансового потенциала понимается такой тип ИС, при котором мотивы соответствуют способам их достижений (т.е. формам инвестиций и источникам их финансирования), показателем чего, в конечном счете, служит позитивное изменение финансового состояния предприятия [35].

Предприятия, использующие консервативно-интенсивную ИС, активно инвестируют в здания/сооружения и машины/ оборудование и меньше всех производят финансовых вложений. При этом они испытывают наиболее сильный дефицит инвестиционных денежных ресурсов, несмотря на самую активную амортизационную политику и получение средств по лизингу. Это обусловлено минимальными бюджетными источниками и незначительным обращением к банковскому кредиту. Учитывая, что данный тип ИС сопровождается стабильным и самым существенным улучшением финансового положения предприятия и самым эффективным типом из «смешанных» ИС, коммерческие банки должны быть заинтересованы в оказании более серьезной кредитной поддержки инвестиционной активности подобных предприятий.

Предприятия, придерживающиеся экстенсивно-прогрессивной ИС, считают, что при минимальных инвестициях в здания/сооружения нерационально высокое отвлечение средств в финансовые инвестиции. Эти предприятия практически не имеют бюджетной поддержки своей инвестиционной деятельности, слабо используют амортизационные средства, но весьма активно — банковские кредиты. Финансовое положение предприятий, для которых характерна подобная ИС, почти не улучшается.

Предприятия с экстенсивно-интенсивной ИС отличаются наибольшими инвестициями в машины/оборудование и здания/сооружения. Они активно используют такие формы инвестиций как лизинг/аренда и все источники финансирования инвестиций. Такая политика стала положительно сказываться на финансовом состоянии этих предприятий лишь в 2003 году. Очевидно, что такая ИС может считаться эффективной лишь при длительном ее применении, т.е. быть долгосрочной стратегией.

Применение консервативно-прогрессивной ИС сопровождается существенными вложениями в лизинг/аренду и дочерние компании, при этом абсолютно отсутствуют средства от лизинга/аренды в качестве источников финансирования инвестиций. Для этой ИС характерно наибольшее получение средств по целевым государственным программам. Противоречие между формами, источниками инвестиций и заявленными инвестиционными целями (т.к. у такой категории предприятий максимальный дефицит даже текущих денежных средств) не просто обращает на себя внимание, но и связано с нестабильной динамикой финансового состояния подобных предприятий.

Прогрессивная ИС характеризуется сравнительно сбалансированной структурой вложений в разрезе их форм. Эти предприятия являются самыми активными пользователями прибыли в качестве источников финансирования инвестиций, но при этом мало привлекают амортизационные средства и банковские кредиты. В условиях пониженного спроса такая ИС в принципе достаточно рациональна, однако формы ее проявления не столь выражены, как цели, что подтверждается отсутствием явной тенденции улучшения финансового состояния данных предприятий.

Интенсивная ИС отличается существенными и результативными вложениями в лизинг/аренду, активным использованием прибыли, амортизации и бюджетных средств как источников финансирования инвестиций, но минимальным использованием кредитов и займов, что ведет к неизбежному ухудшению финансового положения и учитывается потенциальными кредиторами подобной ИС.

Экстенсивная ИС связана с высоким уровнем вложений в дочерние предприятия, источником финансирования инвестиций в данном случае выступает повышенное бюджетное финансирование. Банки также активно кредитуют инвестиционную активность этих предприятий, финансовое положение улучшается.

Консервативная ИС соответствует формам своего проявления — их использование (за исключением вложений в машины/оборудование) не превышает средний уровень. Нечто подобное наблюдается и в области финансирования инвестиционной политики, при этом отличается низкий уровень использования прибыли. Тем не менее, способствует улучшению финансового состояния предприятия.

Ссудная ИС используется при существенных ограничениях спроса, когда предприятия начинают уходить с рынка своей продукции/услуг, переориентируя свою инвестиционную активность и переводя свои инвестиционные ресурсы на финансовые рынки.

Недостаток денежных поступлений для финансирования текущей деятельности как фактор предпочтения конкретной ИС связан с выбором заемной ИС в том случае, когда своевременно наблюдается и дефицит квалифицированного кадрового обеспечения хозяйственной деятельности.

Заметная зависимость между величиной капитала предприятия и его предпочтениями в выборе ИС прослеживается в случае выбора интенсивной и консервативно-интенсивной ИС, когда больше представлены более крупные предприятия. Напротив, их доля сокращается по мере роста капитала при использовании консервативной и экстенсивной ИС.

Консервативная ИС в большей мере используется частными предприятиями в форме открытых и закрытых акционерных обществ (ОАО, ЗАО), экстенсивная — обществами с ограниченной ответственностью (ООО). Государственные предприятия федерального (ФГУП) и муниципального подчинения (МП) более других применяют интенсивную ИС. Кроме того, ФГУП чаще применяют консервативно-интенсивную ИС. Прогрессивная, экстенсивно-прогрессивная и экстенсивно-интенсивная ИС более востребованы ООО. Поставщиками инвестиционных ресурсов выступают предприятия МП, в основном, для ЗАО.

К изучению проблем инвестиционной политики, по мнению Л.Н. Красавиной, целесообразно применение метода системного подхода [33], согласно которому основными задачами в этой сфере являются:

· рассмотрение инвестиций как потока денежных ресурсов, имеющих прямую и обратную связь с воспроизводством услуги;

· исследование структуры и принципов управления инвестиционной деятельностью;

· анализ взаимодействия структурных элементов и факторов инвестиционного процесса, в частности финансовых и кредитных.

Абсолютизировать эти факторы нельзя, поскольку инвестиционная деятельность зависит, прежде всего, от состояния реальной экономики, спроса и предложения соответствующих ресурсов. В этой связи отмечается необходимость рыночного и государственного регулирования инвестиционных потоков, объем которых определяется проектами с учетом их эффективности.

Оценку экономической эффективности инвестиционных проектов можно рассматривать как постановку нового методического подхода. Суть такого подхода, по мнению З.А. Рахимова, состоит в использовании единого метода оценки эффективности инвестиционного проекта, как инвестором, так и корпоративным клиентом [38]. Причем инвестор использует эти оценки в интересах получения объективных данных по кредитоспособности заемщика, его способности к возврату кредита. Заемщик на тех же исходных данных решает задачу управления и оценки эффективности реализуемого проекта, оценку эффективности предприятия. Такой подход сближает кредитора и заемщика, обеспечивает необходимую информационную прозрачность финансовых операций, снижает риски, в конечном счете, интегрирует финансово-производственный процесс.

Решение проблемы повышения эффективности инвестиций требует проведения анализа основных факторов, влияющих на итоговые показатели инвестиционных проектов. Целью анализа является определение доступных и действенных рычагов управления проектом для достижения наилучших результатов.

Первый фактор — это налоги. При принятии инвестиционных решений инвестору и предпринимателю необходимо учитывать систему государственного налогообложения, так как из прибыли должны исключаться налоги. Разумеется, увеличение налогов ведет к снижению доходности инвестиционных программ.

Второй фактор — это издержки на производство продукции, услуг. По мере возрастания издержек ожидаемая норма чистой прибыли по соответствующему инвестиционному проекту будет уменьшаться и наоборот.

Третий фактор — это располагаемый наличный капитал. Чем больше у заемщика имеющийся в наличии основной капитал, тем ниже объем привлекаемых инвестиций, так как это свидетельствует о том, что данное предприятие хорошо оснащено, располагает достаточными мощностями, и дополнительные инвестиции в этих условиях лишь снижают размеры получаемой чистой прибыли.

Четвертый фактор — это технологические изменения. Технологический прогресс представляет собой один из основных стимулов инвестирования.

Пятый фактор — это ожидание предпринимателей и инвесторов. Основной капитал обычно находится в длительном пользовании, и поэтому производственная программа выпуска изделий прогнозируется на несколько лет вперед. В связи с этим необходимо учитывать рентабельность продукции или услуг в будущем, экономическую и политическую ситуацию в стране, международную обстановку.

Другим важным аспектом инвестиционной деятельности является дисконтирование, под которым зарубежные авторы понимают приведение разновременных потоков денежных средств к их ценности на определенный момент времени. Именно в таком качестве дисконтирование используется для определения показателей доходности инвестиций.

Это существенно не только как фактор более эффективного учета потенциальной эффективности долгосрочных инвестиционных проектов, но и как определенное условие, требование, возникающее при работе с иностранными инвесторами.

Дисконтирование должно учитывать многие факторы, главными из которых являются: прогнозируемая динамика изменений курса валют, маркетинговый прогноз востребованности рынком продукции, услуг, изменение цен на сырье, энергетические компоненты, комплектующие материалы и т.п.

При этом исходят из того, что уровень риска при выполнении инвестиционного проекта определяется вероятностью наиболее адекватного предсказания возможной реакции рынка на изменение оценки результатов работы производства после реализации инвестиционного проекта. Естественно, что создание нового производства по выпуску незнакомого рынку продукта или услуги сопряжено с наибольшей степенью неопределенности.

Совокупный (деловой) риск неопределенности будущих доходов от инвестиционного проекта требует применения разных методов и инструментов управления риском с учетом специфики каждого этапа и фазы проектной деятельности.

Для управления рисками на прединвестиционном и инвестиционном этапах необходимо участие банков в подготовке учредительных документов и экспертизе показателей коммерческой эффективности проекта с учетом нормы доходности, структуры денежных потоков и их использования. Для снижения рисков целесообразно создавать банковские синдикаты для кредитования инвестиционных проектов.

Для управления рисками операционного этапа, связанными, в частности, с возможными ошибками в будущей маркетинговой политике (вид услуги, цены, недооценка конкурентов, нарушение графика достижения проектной мощности и выхода на рынок и т.д.) требуется гибкое кредитное соглашение, увязка условий кредитования с возможными изменениями в ходе реализации проекта. С этой целью применяются плавающая процентная ставка, гибкий график погашения кредита, требования к гаранту, обеспечивающему погашение кредита. Все решения по предоставлению инвестиционного кредита банк должен принимать с учетом стратегии своего развития, утвержденной акционерами, и принципов текущей кредитной политики.

Таким образом, при выполнении долгосрочных финансовых операций в условиях рыночной экономики необходимо учитывать фактор времени. Существует «золотое» правило бизнеса: сумма, полученная сегодня больше той же суммы, полученной завтра. Неравноценность денежных сумм определяется следующими причинами:

· любая денежная сумма может быть инвестирована и через некоторое время принести доход, определяемый величиной процентной ставки;

· покупательная способность денег со временем снижается даже при небольшой инфляции;

· владелец денежной суммы обычно предпочитает текущее потребление будущему;

· изменяется стоимость производимого товара со временем, его востребованность на рынке, стоимость основных компонентов, используемых при производстве продукции.

Учитывая все вышеизложенное можно сказать, что ОАО «Красная поляна» придерживается смешанной ИС, направленной на расширение ассортимента услуг с их обновлением. Такая ИС способствует как улучшению финансового положения самого предприятия, так и бюджетной поддержки инвестиционной деятельности, проводимой фирмой.

Таким образом, для принятия инвестиционных решений ОАО «Красная поляна» следует на основании результатов экспертной оценки принять решение о принципиальной возможности осуществления инвестиций, рассчитать показатели экономической эффективности по каждому из рассматриваемых вариантов, а также разработать инвестиционный проект.

В инвестиционном процессе постоянно присутствует множественность вариантов инвестирования. Поэтому, для повышения эффективности инвестиционного процесса, необходимо осуществлять инвестиции только в соответствии с прогнозируемым уровнем доходности от конкретной инвестиционной ценности.

ОАО «Красная поляна» заинтересована в начале процесса создания горноклиматического курорта круглогодичного действия. Имеются финансовые ресурсы в достаточном количестве, необходимо выбрать один из вариантов инвестирования из нескольких возможных:

· строительство нового горноклиматического курорта круглогодичного действия;

· покупка недостроенных мощностей и дооснащение имеющейся инфраструктуры для строительства нового горноклиматического курорта круглогодичного действия.

Перед расчетом необходимых показателей стоимости и привлекательности того или иного варианта, по нашему мнению, необходимо провести предварительный эмпирический или экспертный анализ привлекательности варианта инвестиций. Для этого по каждому рассматриваемому варианту представляется целесообразным оценить "плюсы" и "минусы" для выбора варианта или вариантов и расчета показателей.

Варианты будем рассматривать по порядку. Для рассмотрения необходимо сформулировать вопросы, на которые в ходе проведения экспертной оценки должны быть получены положительные или отрицательные ответы. Первоначальная экспертная оценка будет проводиться по бинарному принципу, то есть допускаются ответы «да / нет», «лучше / хуже».

Как правило, вопросы упорядочиваются по приоритетности для организации. По нашему мнению, вопросы должны быть следующими:

1. Соответствует ли создание горноклиматического курорта круглогодичного действия инвестиционной стратегии предприятия?

2. Пользуется ли интересующий вид деятельности (предоставление услуг спортивно-развлекательного характера) спросом на внутреннем и внешнем рынках?

3. Существуют ли аналогичные горноклиматические курорты круглогодичного действия на территории России?

4. Наносят ли существующие технологии производства интересующей инфраструктуры вред окружающей среде?

5. Существуют ли технологии лучшие, чем используемые предприятием?

6. Выгоднее ли строить новую инфраструктуру или модернизировать существующую?

7. Выгоднее ли строить новую инфраструктуру на базе существующих построек?

Для опроса приглашены пять экспертов, которые дали следующие ответы на поставленные вопросы (табл. 2.2).

Таблица 2.2.

Ответы экспертов

| Э. 1 |

Э. 2 |

Э. 3 |

Э. 4 |

Э. 5 |

| В. 1 |

да |

да |

да |

да |

да |

| В. 2 |

да |

да |

да |

да |

да |

| В. 3 |

да |

да |

нет |

нет |

нет |

| В. 4 |

нет |

нет |

нет |

нет |

нет |

| В. 5 |

нет |

нет |

нет |

нет |

нет |

| В. 6 |

да |

нет |

нет |

нет |

– |

| В. 7 |

да |

нет |

нет |

– |

да |

В ходе проведенного опроса принципиальные разногласия у экспертов возникли только при определении выгодности варианта инвестирования. При этом выгодность инвестиций в принципе признана всеми экспертами. Также, все эксперты отрицательно относятся к строительству новой инфраструктуры на базе существующих построек.

Средства, направленные на дополнительное изучение данных оснований, сильно удорожают проект, поэтому от организации строительства на базе существующей инфраструктуры решено отказаться.

Высшее руководство на основании результатов экспертной оценки принимает решение о принципиальной возможности осуществления инвестиций в строительство нового горноклиматического курорта круглогодичного действия. В этой связи, следующий этап инвестиционного исследования заключается в расчете показателей экономической эффективности по каждому из рассматриваемых вариантов.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО РЕАЛИЗАЦИИ ОСНОВНЫХ ПОЛОЖЕНИЙ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ ОАО «КРАСНАЯ ПОЛЯНА»

3.1. Методика п

ланирования инвестиций ОАО «Красная поляна» и оценки их эффективности

В основе планирования инвестиций и оценки их эффективности лежат расчет и сравнение объема предполагаемых инвестиций и будущих доходов (денежных поступлений). Поскольку осуществление инвестиций и получение доходов производится в разные периоды, то возникает проблема их сопоставимости. В плановой экономике в связи с существующими объективными и субъективными условиями данная проблема при оценке инвестиционных проектов, как правило, во внимание не принималась.

Под эффектом понимают чистый доход в целом, полученный в результате затрат, т.е. доход за минусом капитальных вложений или же произведение капитальных вложений на нормативный коэффициент их эффективности. Понятие экономическая эффективность, во-первых, обозначает доходность и общее свойство приносить прибыль, и, во-вторых, - это отношение доходов к единовременным затратам на их получение. Термином «экономический эффект» следует обозначать только реальную выгоду, полученную или получаемую от применения данного мероприятия, т.е. выгоду, размер которой установлен путем учета единовременных затрат.

При всем разнообразии показателей, по которым можно оценить экономическую эффективность инвестиций, их можно объединить в две группы в зависимости от того, учитывают ли они или нет фактор времени:

а)основанные на дисконтированных оценках;

б)основанные на учетных оценках.

Рассмотрим методику определения показателей эффективности инвестиций, предлагаемую в мировой экономической литературе.

Расчет показателя чистой текущей стоимости (дисконтированного дохода)

Данный показатель определяется путем дисконтирования разности притока и оттока денежных средств, образующихся на инвестиционной и эксплутационной фазах проекта

Приток денежных средств образуется из чистого дохода от продаж и ликвидной стоимости. Отток состоит из общих активов, функциональных издержек и налога на прибыль. Разница между притоком и оттоком составляет чистый поток, который отражает цену денег на период проведения анализа или начала реализации проекта. Реальная же их цена со временем снижается под воздействием следующих факторов:

· деньги могут обесцениться в результате инфляции;

· существует риск, что деньги не будут возвращены;

· наличные деньги могли бы быть инвестированы в более прибыльный

проект.

Поскольку приток денежных средств распределяется во времени, то он должен быть дисконтирован с помощью коэффициента г, устанавливаемого инвестором исходя из ежегодного процента возврата инвестиций, который он хочет иметь на инвестируемый капитал.

Критериями эффективности проекта служат два показателя: общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV), рассчитываемые по следующим формулам:

, (3.1.) , (3.1.)

где Рk—годовой доход от инвестиции в k-м году (k = 1,2,3,…,n); n - количество лет, в течение которых инвестиция будет генерировать доход.

, (3.2.) , (3.2.)

где IC - стартовые инвестиции.

Очевидно, что если NPV>0, то проект эффективен; NPV<0, проект неэффективен; NPV= 0 проект не прибыльный, но и неубыточный.

Если по окончании периода реализации проекта планируется поступление дохода от ликвидации оборудования или высвобождения оборотных средств, то эти поступления также должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовое, а осуществляемое в течение т лет инвестирование, то формула 1.2 примет следующий вид:

, (3.3) , (3.3)

где i — планируемый уровень инфляции.

Следует отметить одно важное свойство показателя NPV, используемое при планировании инвестиций, — возможность его суммирования по различным проектам, что позволяет давать интегрированную оценку инвестиционного портфеля предприятия в целом за определенный период.

Расчет рентабельности инвестиций

В данном случае основным показателем эффективности инвестиций является рентабельность, рассчитываемая по формуле

(3.4.) (3.4.)

Если PI > 1, проект эффективен; PI < 1 — проект неэффективен;

PI = 1 — проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем, что делает его удобным в планировании при выборе одного проекта из нескольких альтернативных.

Расчет внутренней нормы прибыли инвестиций

Под внутренней нормой прибыли инвестиций (IRR) понимают значение коэффициента дисконтирования, при котором величина NPV проекта равна нулю.

IRR = r, при котором NPV=f(r) = 0

Данный показатель указывает максимально допустимый относительный уровень расходов, которые могут быть инвестированы в конкретный проект. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает инвестиционный проект убыточным.

Другими словами, этот показатель характеризует интенсивность возврата затраченных средств в определенном интервале времени после их вложения за счет различных эффектов, возникающих в процессе использования этих средств. Как правило, предприятия начинают осуществлять проекты при условии, если их IRR оценивается не ниже 15-20%.

Базой для сравнения внутренней нормы прибыли при планировании инвестиций является так называемая «цена авансированного капитала» (СС), которая отражает сложившийся на предприятии минимум возраста на вложенный в его деятельность капитал (рентабельность) и рассчитывается по формуле средней арифметической взвешенной по всем источникам внешнего финансирования.

Таким образом, при планировании инвестиций эффективными являются такие проекты, уровень рентабельности которых будет не ниже текущего значения показателя СС.

Следовательно, если:

IRR > СС, проект следует включить в план;

IRR < СС, проект следует отвергнуть;

IRR = СС, проект является ни прибыльным, ни убыточным.

Расчет срока окупаемости инвестиций

Срок окупаемости — это количество лет, в течение которых инвестиция возвратится инвестору в виде чистого дохода. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения планируемых доходов, получаемых от реализации инвестиции. Здесь возможны два варианта.

Первый — доход распределяется по годам равномерно. В этом случае срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода.

(3.5.) (3.5.)

Второй вариант предусматривает, что доход от инвестиции по годам срока окупаемости распределяется неравномерно. В этом случае срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

РР = n, при котором сумма Рк > IСили

(3.6.) (3.6.)

Следует иметь в виду некоторые недостатки показателя «срок окупаемости».

Во-первых, он не учитывает наличие доходов за пределами срока окупаемости. Во-вторых, этот показатель не учитывает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением её по годам. В-третьих, этот показатель не обладает свойством аддитивности.

Расчет коэффициента эффективности инвестиций

Данный коэффициент имеет следующие особенности. Во-первых, он определяется по показателю чистой прибыли (балансовая прибыль за минусом платежей в бюджет, осуществляемых из прибыли). Во-вторых, при его расчете не производится дисконтирование дохода.

Коэффициент эффективности инвестиций (ARR) рассчитывается по формуле:

, (3.7.) , (3.7.)

где PN — среднегодовая чистая прибыль от реализации инвестиции, р.;

RV — остаточная (ликвидационная) стоимость проекта, руб.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, который рассчитывается делением общей чистой прибыли по предприятию на общую сумму средств, авансированных в его деятельности.

Недостатки коэффициента эффективности такие же, как у показателя срока окупаемости.

После того, как высшее руководство ОАО «Красная Поляна» на основании результатов экспертной оценки принимает решение о принципиальной возможности осуществления инвестиций в строительство нового горноклиматического курорта круглогодичного действия, а также после изучения методики планирования инвестиций и оценки их экономической эффективности, необходимо составить инвестиционный проект.

Суть проекта:

создание горноклиматического курорта круглогодичного действия в п. Красная Поляна, включающего в себя строительство 23 подъемников, обустройство горнолыжных трасс и объектов для отдыха и туризма летом, с ресторанами, барами и торговыми площадями.

Характер строительства:

новое строительство.

Сметная стоимость проекта 12 157 006 тыс. руб., финансирование проекта: 100% заемные средства отечественного инвестора. Форма участия государства в финансовом обеспечении проекта: гарантии по кредиту и предоставление налоговых льгот в соответствии с налоговым законодательством.

Сроки строительства: 5 лет, срок окупаемости проекта без учета льгот - 5,75 лет, с учетом льгот - 5,25 лет.

Резюме проекта

Основной целью проекта является создание горноклиматического курорта круглогодичного действия, инициатором которого является ОАО «Красная Поляна». Инфраструктура курорта включает в себя:

Летний период:

· терренкуры

· парк приключений

· горный велосипед

· летние саночные трассы

|

Зимний период:

· горнолыжные трассы

· пункты проката

· школа обучения

· трасса слалома

· сноуборд-парк

|

Всесезонные:

· подъемники

· обзорные площадки

· торговые площади

· рестораны и кафе

· прием-информбюро

|

Характеристика объекта исследования

Поселок Красная Поляна расположен в Адлерском районе г. Сочи на Западном Кавказе, в долине реки Мзымта. Красная Поляна находится у подножия вершин Главного Кавказского хребта, на высоте 550 метров над уровнем моря. Курорт окружен горами высотой от 2000 до 3200 метров: с юга – Аигба, с севера – скалистая гряда Ачишхо, с востока – панорама Главного Кавказского хребта. Поселок расположен в 40 км от международного аэропорта Адлер и в 60 км от центра Сочи, время в пути до отелей курорта в среднем составляет 45 минут.

Климат в этих местах можно охарактеризовать как субальпийский, поэтому Красную Поляну по праву называют "Русской Швейцарией". Однако в отличие от европейских горнолыжных курортов, она находится рядом с субтропиками черноморского побережья, что создает здесь уникальное сочетание горного и морского климатов.

Сегодня Красная Поляна – это стремительно развивающийся горнолыжный курорт, пользующийся в последнее время все большей популярностью. За сезон курорт посещает более 300 тысяч туристов (в основном из Москвы, Санкт-Петербурга, Ростова и других мест). Стоит также отметить, что в последние 3 года Красная Поляна стала излюбленным местом отдыха Президента Российской Федерации.

Для гостиничного хозяйства Красной поляны характерно следующее разделение туристического года на сезоны:

Высокий сезон – с 1 декабря по 30 апреля;

Низкий сезон – с 1 мая по 30 ноября.

Всего сегодня на Красной Поляне действуют порядка 23 баз размещения, в большинстве своем это мини-отели, готовые разместить одновременно до 2000 туристов.

Общий номерной фонд составляет около 1000 номеров.

Туристический бизнес в Красной Поляне только набирает обороты. Отели и турбазы предоставляют услуги проживания и ряд дополнительных услуг (см. табл.3.1). Гостиницы разбросаны по всему курорту. Уровень размещения самый различный: от хостелов до 4* гостиницы. В таблице 3.2. представлены объекты размещения, даны сведения об их удаленности от ГЛК, приведена характеристика имеющегося номерного фонда и спектра предоставляемых услуг.

Таблица 3.1.

Отели, турбазы, пансионаты и коттеджи Красной Поляны

| Название отеля |

Расположение, км от ГЛК |

Номерной фонд |

Трансфер до ГЛК,трансп. и экскурс. обсл. |

Паркинг |

Ресторан, кафе |

Дискотека |

Боулинг |

Бильярд |

Детская комната |

Прокат инвентаря |

Магазин |

Мастерская |

Камера хранения |

Сушилка |

Услуги инструктора |

Мед. центр |

| РЭДИС-СОН ПИК ОТЕЛЬ 4* |

4 км |

89 ном.: SGL, DBL, Прима-люкс, 12 вилл |

* |

* |

* |

* |

* |

* |

| Горный клуб МЗЫМТА |

7 км |

24 номера |

* |

* |

* |

* |

* |

| 3 коттед-жа |

| Гостиница ЦАРСКИЙ ДОМИК |

7 км |

25 ном.: DBL, TRL, Luxe |

* |

| Гостиница ЭДЕЛЬ-ВЕЙС |

1,5 км |

7 ном.: DBL, Luxe, презид., молодежный |

* |

* |

* |

* |

| Продолжение таблицы 3.1. |

| Клуб 4 ВЕРШИНЫ |

2 км |

11 ном.: DBL, Luxe, “Казанова”, Presid., Apart. |

* |

* |

* |

* |

* |

| Коттедж ВЕТЕР ПЕРЕМЕН |

ГЛК |

3 номера |

* |

Коттедж ДОКСА

|

2 км

|

9 ном.: DBL, TRL, Luxe

|

*

|

*

|

*

|

| Коттедж ЗАСТАВА |

10 км |

5 ном.: DBL |

| Коттедж ИРБИС |

На терр. комплекса |

8 коттеджей на 2-4 чел. |

* |

* |

* |

* |

* |

* |

| Коттедж ОРЕХОВАЯ РОЩА |

6 км |

19 ном.: DBL, Luxe, SGL |

* |

* |

| Коттедж ПИРАМИДА |

0,5 км |

10 ном.: DBL, TRL, Luxe |

* |

* |

* |

| Коттедж ПИЦЦЕ-РИЯ |

Между 1 2 оч. КД. |

2 номера: DBL, TRL |

| Отель КРАСНАЯ ПОЛЯНА |

6 км |

* |

* |

* |

* |

* |

* |

| Турбаза ГОРНЫЙ ВОЗДУХ |

4 км |

12 номеров |

* |

* |

* |

| Мини-отель РОДНИК |

7 км |

5н.: DBL, Luxe |

* |

| Пансионат ЭДЕЛЬ-ВЕЙС |

0,5 км |

9 ном.: SGL, DBL, Luxe |

* |

| Продолжение таблицы 3.1. |

| Центр разработки и реализации туристских программ Черепанова А.М. |

3 км |

22 человека |

* |

* |

* |

| Коттедж ИСИДА |

0,5 км |

6 номеров |

| Отель КАВКАЗСКАЯ РИВЬЕРА |

0,5 км |

7 номеров |

* |

* |

| Отель ТУКАН |

4 км |

6 номеров |

* |

* |

| Отель УЮТНЫЙ |

4 км |

22 номера |

* |

* |

* |

| Отель “На Заповедной |

6 номеров |

* |

* |

| Коттедж ЭСТОНСКИЙ |

1 км |

9 номеров |

* |

* |

С развитием горнолыжного туризма стали возникать маленькие частные гостиницы, коттеджи, рассчитанные на группы от 8 до 30 чел и предлагающие ограниченный набор дополнительных услуг.

Красная Поляна – один из самых перспективных для инвестирования регионов на туристической карте России. Уникальный пакет, который предлагается сегодня посетителям, горные лыжи плюс море, позволяет Красной Поляне претендовать на роль лучшего российского горно-климатического курорта.

За сезон курорт посещает более 300 тысяч туристов (в основном из Москвы, Санкт-Петербурга, Ростова). В 2006 году планируется открытие последней очереди уже пробитого скального тоннеля на трассе “Адлер - Красная Поляна”. Дорога от теплого побережья Черного моря до горнолыжных спусков будет занимать 20-25 минут, а пропускная способность трассы возрастет до 2450 автомашин в сутки. Все это, несомненно, даст новый импульс развитию региона, т.к. уже сейчас г.Сочи посещают более миллиона отдыхающих ежегодно.

В настоящий момент гостиничный рынок Красной Поляны характеризуется нехваткой мест размещения. Это общая тенденция относится как к гостиницам первого класса, так и к экономическому классу. В связи с устойчивой тенденцией активного развития региона можно предположить, что дефицит предложения будет только увеличиваться.

Основным местом отдыха на курорте Красная Поляна является горнолыжный комплекс «Альпика-Сервис», на котором действуют 4 канатно-кресельные дороги, обслуживающие лыжную трассу с общим перепадом высот 1680 метров и протяженностью около 14 км.

В сезон, при посещаемости 1500/2000 чел. зимой и 2000/2500 чел. летом, очередь на подъемник составляет до 100-150 человек и занимает до часу времени ожидания на подъем.

На основании проведенных маркетинговых исследований и произведенных расчетов предлагается создать горнолыжный курорт круглогодичного действия на площади порядка 2 000 га, арендуемой на сегодняшний день ОАО «Красная Поляна» у Национального парка.