МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КУРСКИЙ ГОСУДАРСТВЕНЫЙ УНИВЕРСИТЕТ»

Факультет

Экономики и менеджмента

Кафедра

Финансов, кредита и налогообложения

По дисциплине «Организация деятельности коммерческих банков»

на тему

«Оценка финансовой устойчивости коммерческого банка»

Специальность «Финансы и кредит»

Форма обучения очная

Сычёв Виталий Сергеевич ______

Проверил: к.э.н., доцент Артемов В.А. _______

Оценка

Дата

Курск 2009

СОДЕРЖАНИЕ

Введение………………………………………………………………………….3

1. Теоретические аспекты финансовой устойчивости

коммерческого банка …………………………………………………………….5

1.1. Понятие финансовой устойчивости коммерческого банка………………..5

1.2. Задачи анализа финансовой устойчивости коммерческого банка………...8

1.3. Информационная база для оценки финансовой устойчивости коммерческого банка…………………………………………………...........9

2. Методика анализа финансовой устойчивости коммерческого банка……13

2.1. Расчетные формулы определения показателей оценки капитала и активов……………………………………………………………………….14

2.2. Группа показателей оценки доходности…………..16

2.3. Показатели, определяющие ликвидность коммерческого банка и способы их расчета…………………………………………………..……………….18

2.4. Методики составления рейтингов………………………………………….

3. Оценка финансовой устойчивости ОАО «Сбербанк России» …………………………………………………..………………………………..22

3.1. Роль ОАО «Сбербанк России» в банковской системе России……………………………………………………...………………..22

3.2. Анализ показателей финансовой устойчивости ОАО «Сбербанк России»……………………………………………………………………...26

3.3. Разработка рекомендаций по совершенствованию управления финансовой устойчивостью ОАО «Сбербанк России» …………………………………………………………………………..……34

Заключение…………………………………………………..………………..…39

Список использованных источников…………………………………………..40

Приложения

ВВЕДЕНИЕ

За последнее время существенно изменилась ситуация на финансовых рынках России. Это связано с ростом производства, хотя и незначительным и увеличением инвестиций в народное хозяйство на фоне уменьшающегося общего объема неплатежей и жесткого монетаристкого курса Правительства. Все это приводит к увеличению ресурсной базы коммерческих банков, у клиентов появляется возможность выбора банка, а это ведет к значительному усилению конкуренции между банками. И вот, именно в этой ситуации, больше чем когда - либо, необходимы стабильные партнеры.

Реклама

Финансовая устойчивость представляет собой комплексную характеристику качества деятельности коммерческого банка и включает в себя 2 аспекта: объективный — способность выполнить взятые на себя конкретные обязательства; и субъективный — способность внушить уверенность в выполнении своих обязательств.

Особенно остро вопрос финансовой устойчивости встает в период финансового кризиса, когда многие банки вынуждены уходить с рынка. В таких условиях вкладчики более внимательно относятся к выбору кредитного учреждения и стремятся сотрудничать только с проверенными банками. Поэтому одной из главных задач коммерческого банка является убеждение потенциальных клиентов в своей надежности и финансовой устойчивости.

Для повышения финансовой устойчивости коммерческого банка, следует оперировать целым комплексом мер и методов, при управлении активами и пассивами банка, прибыльностью и рисками.

Целью проведения исследования является изучение методики оценки финансовой устойчивости коммерческого банка на примере ОАО «Курскпромбанка». Для достижения цели необходимо решить следующие задачи:

− определить понятие «финансовая устойчивость»;

− установить задачи анализа финансовой устойчивости коммерческого банка;

− определить методы оценки финансовой устойчивости коммерческого банка;

− определить источники информации, необходимой для оценки финансовой устойчивости;

− определить источники информации, необходимой для оценки финансовой устойчивости;

− применить методы оценки финансовой устойчивости коммерческого банка для расчета финансовых показателей деятельности ОАО «Курскпромбанка»;

− выявить слабые стороны деятельности ОАО «Курскпромбанка» и разработать соответствующие рекомендации по их улучшению.

Основными источниками информации, использовавшимися в процессе проведения исследования были Федеральные законы РФ и нормативно-правовые акты Банка России, учебные пособия по экономической теории и по дисциплине «Деньги, кредит, банки», научные журналы «Вестник финансовой академии», «Экономические науки», «Финансы и кредит».

1. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КАК ЭКОНОМИЧЕКАЯ КАТЕГОРИЯ

1.1. Понятие финансовой устойчивости банка

Реклама

Финансовая устойчивость – это такое состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие производства (и услуг) на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска; параметр положения компании, то есть позиция компании по вопросам соотношения активов и пассивов в течение определенного периода времени.Понятие «финансовая устойчивость» в настоящее время имеет многочисленные толкования. Однако до сих пор нет четко проработанного определения «финансовая устойчивость» применительно к коммерческим банкам. Авторами многих учебных пособий предлагаются различные подходы к толкованию определения «финансовая устойчивость коммерческого банка»:

- финансовая устойчивость банка может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности;

- положение коммерческого банка устойчиво, если он располагает устойчивым капиталом, имеет ликвидный баланс, является платежеспособным и удовлетворяет требованиям к качеству капитала;

- первостепенное значение в определении финансовой устойчивости банка придает собственным средствам;

- под финансовой устойчивостью банка понимает его способность противостоять деструктивным колебаниям, выполняя при этом операции по привлечению во вклады денежных средств физических и юридических лиц, открытию и ведению банковских счетов, а также размещению привлеченных средств от своего имени и за свой счет на условиях платности, срочности и возвратности. То есть автор акцентирует внимание на способности банка оказывать комплекс специфических банковских услуг надлежащего качества.

Но в целом, российские экономисты и специалисты-практики в области банковского дела сходятся в одном – в том, что финансовая устойчивость коммерческого банка – это устойчивость его финансового положения в долгосрочной перспективе. Она отражает такое состояние финансовых ресурсов, при котором коммерческий банк, свободно маневрируя денежными средствами, способен путем их эффективного использования обеспечить бесперебойный процесс осуществления своей экономической деятельности.

Характеризуя понятие «финансовая устойчивость коммерческого банка», определим его основные признаки.

Первый признак –

категория «финансовая устойчивость» является общественной категорией, что проявляется в заинтересованности общества и его членов в устойчивом развитии коммерческих банков. Так, в устойчивом развитии банков прямо заинтересовано население, которое благодаря своим сбережениям формирует ресурсную базу коммерческого банка. Вклады населения являются не только значительным, но и устойчивым ресурсом банка. Прямую заинтересованность в устойчивости кредитных организаций проявляют также клиенты и контрагенты, которые имеют непосредственное отношение к формированию ресурсной базы, оперативно функционируют на различных сегментах рынка. Коммерческий банк традиционно обслуживает предприятия различных отраслей экономики, организационно-правовых форм собственности, сфер деятельности. С этой точки зрения также можно рассматривать и банки-контрагенты, имеющие прямые корреспондентские отношения друг с другом. В сферу прямого интереса в устойчивом функционировании коммерческих банков включается также и государство, которое заинтересовано в своевременных налоговых поступлениях.

Второй признакпонятия «финансовая устойчивость коммерческого банка» - это зависимость финансовой устойчивости от объема и качества ресурсного потенциала. Ресурсный потенциал банка предопределяет качественный уровень финансовой устойчивости банка. Чем большую сумму ресурсов привлекает банк, и чем качественнее данные ресурсы, тем более активную деятельность по вложению своих ресурсов он проводит, тем более он укрепляет свою финансовое состояние и, соответственно, финансовую устойчивость.

Финансовая устойчивость коммерческого банка – это динамическая категория (третий признак), представляющая собой свойство возвращаться в равновесное финансовое состояние после выхода из него в результате какого-либо воздействия. На основе финансовой устойчивости банка в значительной степени выявляется его работоспособность, так как для того, чтобы быть работоспособным и нормально функционировать, коммерческий банк должен быть нечувствительным к посторонним возмущениям различного рода в течение достаточно длительного периода времени. Таким образом, клиенты и контрагенты коммерческих банков прямо заинтересованы в их бесперебойной работе, как в определенный момент времени, так и в долгосрочной перспективе.

Категория финансовой устойчивости для банка имеет несколько аспектов, что объясняется разностью интересов групп пользователей информации о деятельности банка.

С позиции клиентов и вкладчиков устойчивый банк ассоциируется с уверенностью в том, что банк выполнит взятые перед ними обязательства.

Несколько иные оттенки имеет понятие устойчивости с позиции самого банка. Однако и здесь не все однозначно. К примеру, акционеры банка, инвестируя в банковскую деятельность свои капиталы, полагают, что банк станет доходным местом помещения капитала, что именно здесь будет получена прибыль, равнозначная прибыли от вложений в другие секторы экономики. В целом они заинтересованы в достаточном доходе на свой капитал.

Есть своя позиция и у сотрудников банка, которые заинтересованы в непрерывности работы в данном кредитном учреждении, а значит, и в получении высокой заработной платы. По их мнению, устойчивый банк это тот, который дает им уверенность в хорошо оплачиваемом трудоустройстве.

Оценка устойчивости банков осуществляется специалистами Центрального банка.

Таким образом, категория устойчивости коммерческого банка включает два аспекта: объективный - это способность банка выполнить взятые на себя конкретные обязательства и субъективный - способность внушить уверенность в выполнении своих обязательств.

Исследование финансовой устойчивости коммерческого банка включает изучение сущности этого понятия, процессов и закономерностей развития, анализ эволюции этого явления [5, c. 181-187].

Финансовая устойчивость коммерческого банка определяется через систему показателей, описывающих:

- качество активов банка;

- качество ресурсной базы;

- качество банковских продуктов и услуг;

- рентабельность деятельности банка;

- управление рисками;

- качество менеджмента банка.

Методика оценки финансовой устойчивости разработана Банком России для участия банков в системе страхования вкладов - Указание № 1379-У от 16 января 2004 г. Методика предполагает расчет группы показателей оценки капитала, активов, качества управления, доходности и ликвидности [3].

В теории и практике банковского менеджмента традиционно выделяют такие важнейшие направления анализа, как ликвидность, платежеспособность, денежные потоки, доходность отдельных операций и услуг, достаточность капитала. При этом в российском контексте принято увязывать эти направления анализа с направлениями государственного контроля и надзора со стороны Банка России. В рамках данной концепции эти показатели включаются в методику анализа и оценки качества активов.

1.2 Факторы устойчивого функционирования коммерческого банка

Деятельность коммерческих банков представляет собой комплекс взаимосвязанных процессов, которые зависят от многочисленных и разнообразных факторов. Если какой-либо фактор выпадает из цепи рассмотрения, то оценка влияния других принятых в расчет факторов, а также выводы рискуют оказаться неверными.

Будучи тесно взаимосвязанными, эти факторы нередко разнонаправлено влияют на результаты жизнедеятельности коммерческого банка: одни - положительно, другие – отрицательно, заставляя его экстренно менять свою стратегию и тактику на финансовом рынке. При этом необходимо учитывать тот факт, что отрицательное воздействие одних факторов способно снизить или даже свести на нет положительное влияние других. В данном случае больше возможностей выжить в таких условиях имеют банки, которые благодаря своему уже созданному потенциалу могут смягчить негативное воздействие данных факторов и понести минимальные потери в существующей экономической среде.

Когда говорят о факторах устойчивости коммерческого банка, чаще всего апеллируют к внешним и внутренним, но их стоит классифицировать следующим образом, как показано в таблице 1.2.1

Таблица 1.2.1. Классификация факторов, влияющих на устойчивость коммерческого банка

| Классификационные признаки |

Факторы |

| По способу возникновения |

Внешние и внутренние |

| По времени действия |

Постоянные и форс-мажорные |

| По степени важности результата |

Основные и второстепенные |

| По структуре |

Простые и сложные |

| По направлению влияния |

Положительные и отрицательные |

| По содержанию |

Политические, экономические, социальные и организационные |

Любая классификация факторов служит определенным целям. Наиболее важной представляется классификация по способу возникновения. Поэтому более подробно рассмотрим внешние и внутренние факторы, Группировка которых представлена в виде схемы (см. рисунок 1.2.1)

Рисунок 1.2.1. Группировка факторов, влияющих на устойчивость коммерческого банка по способу возникновения

Необходимость конкретизации факторов, определяющих устойчивость функционирования банков в экономической среде, обусловлена потребностями выработки стратегии и тактики их поведения.

Согласно схеме устойчивость коммерческих банков определяется внешними и внутренними факторами. При этом внешние факторы не зависят от работы коммерческого банка, а внутренние являются отражением эффективности функционирования самого банка.

В массовом банкротстве банков решающая роль принадлежит внешним факторам, представляющим собой вероятностную совокупность взаимоувязанных факторов. Внешние факторы уместно разделить на шесть групп: 1) общеэкономические; 2) политические; 3) финансовые; 4) правовые; 5) социально-психологические; 6) форс-мажорные. Остановимся более подробно на рассмотрении данных факторов.

Результаты анализа состояния деловой активности коммерческих факторов, представленные Центром экономической конъюнктуры при правительстве РФ, выявили, что наиболее существенным фактором, отрицательно влияющим на устойчивость коммерческих банков, является общая экономическая нестабильность в стране. Такого мнения придерживаются 79% респондентов. Это говорит о том, что уровень устойчивости коммерческих банков обуславливается, прежде всего, общеэкономическими факторами. Они оказывают существенное влияние на устойчивость российских коммерческих банков. Совокупность экономических факторов отражает состояние экономики, выраженное в интенсивности и способах установления экономических отношений с участием банков. К числу экономических факторов можно отнести: потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, сальдо платежного баланса страны (экспорт/импорт), возможности межотраслевого перелива ресурсов, инвестиций (приток/отток капитала), величину ВВП.

В целом экономическая ситуация, как в стране, так и в регионе характеризуется следующими показателями:

- производственно-техническим потенциалом, который зависит от количества и качества рабочей силы. Объемов, структуры и качества производственных фондов и природных ресурсов;

- структурными изменениями, происходящими в экономике;

- инвестиционным климатом страны;

- состоянием платежного и тенденциями его развития.

Стабильная экономическая база страны – основа устойчивости банков, их фундамент. Трудности в экономике серьезно влияют на устойчивость и дееспособность банков. Так, экономические кризисы в первую очередь снижают финансовую устойчивость клиентов банков, что соответственно ведет к оттоку средств из банков и снижению возвратности выданных кредитов, а это в конечном итоге негативно сказывается на устойчивости коммерческих банков. Экономические подъемы, наоборот.

Огромное влияние на устойчивость коммерческих банков оказывают финансовые факторы, то есть состояние и развитие финансового рынка. Состояние финансового рынка определяется следующими факторами: денежной эмиссией, темпами инфляции, процентами по краткосрочным кредитам, изменениями государственного регулирования во внешнеэкономической и валютной областях, золотовалютными резервами страны, размером внешней задолженности страны, состоянием и перспективами фондового рынка и др.

Общепризнанное влияние на устойчивость, как отдельных коммерческих банков, так и банковской системы в целом, оказывают политические факторы. Политическая ситуация в стране определяется устойчивостью существующего правительства, его политикой, влиянием аппозиции, стабильностью или социальной напряженностью в административно-территориальных образованиях. Политическая стабильность является условием успешно развития рынка банковских услуг, поскольку определяет возможности социально-экономического развития страны и укрепления ее позиций на международном рынке.

Существенно влияют на устойчивость коммерческих банков и правовые факторы, то есть формы и методы правового регулирования банковской деятельности. Устойчивость законодательства, его относительная консервативность создает предпосылки нормального правового регулирования возникающих проблем. При этом законодательство оказывает влияние на развитие банковской системы особыми правилами регулирования тех или иных банковских операций и сделок. Подготовка законопроектов, имеющих целью совершенствование действующего законодательства, устранение имеющихся в нем пробелов, относится к числу первоочередных задач, от решения которых во многом зависит устойчивость отечественной банковской системы.

Экономические, финансовые, правовые и политические факторы во многом определяют комплекс социально-психологических факторов. К социально-психологическим факторам можно отнести: уверенность большинства населения в правильности проводимых экономических преобразований, в стабильности налогового, таможенного и валютного законодательства, в хороших перспективах для развития экономики в целом и ее отдельных отраслей. Все вышеперечисленное в совокупности формирует уровень доверия к коммерческим банкам, готовность осуществлять банковские операции и пользоваться банковскими услугами.

На устойчивость коммерческих банков могут оказывать влияние и какие-либо форс-мажорные факторы, то есть факторы. Являющиеся следствием стихийных бедствий и непредсказуемых событий, которые приводят к сбоям в деятельности банков. Данные факторы можно подразделить на природные, политические и экономические. К природным факторам справедливо отнести те, которые технически затрудняют функционирование коммерческих банков (наводнения, землетрясения, ураганы ит.д.) Политические факторы включают: закрытие границ, введение международных запретов на экономические отношения с другими государствами, военные конфликты. Данные факторы приводят к необходимости существенного пересмотра условий взаимодействия банков и их клиентов. В перечне экономических факторов следует выделить отказ правительства от выполнения своих финансовых обязательств, изменение системы налогообложения, кризисы на финансовых рынках, введение ограничений на экспортно-импортную деятельность.

Под внутренними факторами следует понимать совокупность факторов, которые формируются самими коммерческими банками и зависят непосредственно от их деятельности.

Внутренние факторы устойчивости банка следует подразделить на три группы:

1. Организационные факторы;

2. Технологические факторы;

3. Финансово-экономические факторы.

К организационным факторам, оказывающим влияние на устойчивость кредитных организаций, относятся: стратегия банка, уровень управления (менеджмента), квалификация кадров, взаимоотношения с учредителями, внутренняя политика банка. Наибольшее значение при этом имеет стратегия банка, то есть концептуальная основа его деятельности. Разработка стратегии банка – это поиск баланса между силами самого банка и окружающей его обстановкой. Баланс, может быть, достигнут путем подборки вариантов. Оценка обстановки исходит из анализа требований рынка, технических возможностей банковского бизнеса, наличия инфраструктуры.

Важным организационным фактором, оказывающим влияние на устойчивость российских банков, является качество управления. Данному фактору банки должны уделять значительное внимание. Проведенное исследование в этом направлении показало, что низкое качество менеджмента стало одной из основных причин банковского кризиса в 1998 году. Многие стратегические и тактические просчеты кредитных организаций были связаны именно с недостаточно квалифицированным банковским менеджментом. О неэффективности управления в коммерческих банках можно судить по следующим результатам их работы:

• массовый отзыв лицензий Центральным банком РФ, нарастание числа их банкротств, обострение проблем убыточности или нерентабельности;

• допущение многочисленных нарушений действующего законодательства и требований нормативных актов, устанавливаемых органами банковского надзора.

Особое значение для устойчивости банков имеет внутренняя политика, осуществляемая ими. Она должна быть направлена на предотвращение основных причин банкротств: потери активов за счет просроченных ссуд или падения рыночной стоимости ценных бумаг; неликвидность; убытки от основной деятельности; рост издержек; предупреждение преступлений со стороны высококвалифицированных специалистов, коррупции. Кроме того, внутренняя политика банка должна быть направлена на привлечение наиболее квалифицированных специалистов, поскольку качественное управление – главное условие прибыльной и надежной работы банка, особенно в период экономических кризисов

Ко второй группе внутренних факторов, оказывающих влияние на устойчивость банка, как уже отмечалось ранее, относятся технологические факторы, включающие в себя ориентацию банка на развитие банковских технологий, потребности рынка в новых банковских продуктах и услугах. Современное банковское дело выдвигает перед банками такие проблемы, которые просто невозможно решить без широкого и комплексного использования новейших информационных технологий. Автоматизация широко затронула традиционные виды банковского обслуживания. Сегодня невозможно представить успешную работу банка без использования компьютерных сетей. Таким образом, банковская компьютерная и телекоммуникационная технология становится заметным фактором ускорения адаптации банковского сектора к требованиям международного банковского сообщества и, соответственно, способствует более устойчивому функционированию коммерческих банков.

При всей важности организационных и технологических факторов, оказывающих влияние на устойчивость коммерческих банков, решающая роль все-таки принадлежит группе финансово-экономических факторов. Общепризнанными финансово-экономическими факторами устойчивости банка, являются: объем и структура собственных средств, уровень доходов, расходов и прибыли, структура, источники поступления средств и их эффективное размещение. Данные факторы имеют силу только во взаимодействии друг с другом, то есть должны учитываться коммерческими банками в комплексе.

Таким образом, устойчивость коммерческого банка представляет собой сложную общеэкономическую категорию, работающую только в условиях соблюдения всех ее правил и требующую постоянного наблюдения со стороны банков. Поэтому важным условием существования любого банка является необходимость оценки его финансовой устойчивости с учетом всех вышеперечисленных факторов.

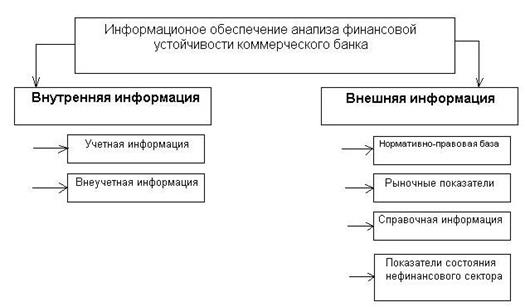

1.3. Информационная база анализа финансовой устойчивости

Информационная база анализа предполагает возможность проведения любого вида анализа - ретроспективного, оперативного, перспективного, стратегического.

Система экономической информации, обеспечивающей анализ финансовой устойчивости коммерческого банка, представлена на рис. 1 [11, c.8-17].

Рис. 1. Информационное обеспечение анализа финансовой устойчивости коммерческого банка.

Эффективность аналитических процедур во многом обусловливается качеством внутренней информации, которая составляет большую часть всей информационной базы. Наиболее строгие требования традиционно предъявляются к учетным источникам информации. Они сочетают в себе формализованные критерии организации их сбора и обобщения, а также высокую степень востребованности со стороны различных групп пользователей. Данные учета и отчетность банков больше, чем какой-либо другой коммерческой организации, подвергаются контролю и надзору со стороны государственных и прочих регулирующих органов (Банка России, налоговой службы в составе Министерства финансов, Федеральной комиссии по рынку ценных бумаг, Федеральной службы государственной статистики и пр.), что, с одной стороны, упрощает процесс систематизации информации (когда процедуры подробно описаны в нормативных актах, регулирующих банковскую деятельность), а с другой - повышает минимальный уровень требований к качеству информации [10, c. 180-200].

В целях анализа финансовой устойчивости используются также данные внутреннего, оперативного и управленческого учета и отчетности. Разнообразная, систематизируемая в произвольной форме (но достаточно регулярно) информация снабжает анализ дополнительными данными для интерпретации банковских операций.

Однако не вся необходимая информация является объектом учета. Часть ее содержится во внеучетных источниках:

- актах различных проверок - официальных (например, налоговых, аудиторских или проверок Банка России), служб внутреннего контроля и аудита, ревизии, инвентаризации и т.п.;

- докладных, служебных и пояснительных записках сотрудников банка.

Зачастую оценка выявленных в процессе анализа фактов зависит от наличия соответствующих оснований в вышеперечисленных документах.

В аналитических расчетах также используются плановые данные и различные внутренние нормативы - лимиты.

Особое место в методике анализа финансовой устойчивости занимает внешняя информация. Она является отражением взаимодействия банка с внешней средой.

Большой массив внешней информации - это банковское законодательство. Этот входящий поток чрезвычайно подвижен, информация в нем постоянно актуализируется, что усложняет задачу аналитика, который должен не только учитывать современное состояние вопроса, но и моделировать ситуацию будущего с учетом изменений в законодательстве, еще не вступивших в силу.

Решения банковских менеджеров определяются среди прочих факторов рыночной конъюнктурой. Значения показателей, характеризующих состояние финансового, фондового, валютного рынка, отслеживаются на ежедневной основе. Информация, имеющая отношение к осуществленным сделкам, архивируется в банковских информационно-справочных базах.

Аналитики собирают также справочную информацию для разного рода целей - например, для проведения переоценки имущества банка, составления отчетности в соответствии с международными стандартами учета и отчетности, представления по итогам года информации акционерам. К справочной информации относятся: внешние нормативы (лимиты, установленные Банком России, партнерами по сделкам, центральными банками других стран, если у банка действует зарубежный филиал или представительство); данные о ценах на информацию, оборудование, услуги банков и небанковских кредитных учреждений и т.д.

Ситуация на отраслевых рынках влияет на деятельность банковской клиентуры. Российские коммерческие банки по-прежнему тесно связаны со своей клиентской базой, а потому изменения в деятельности клиентов являются для банка важной входящей информацией для целей анализа и управления собственной деятельностью.

За рубежом обычной практикой является сбор и обработка сведений о клиентуре, в том числе потенциальной, контрагентах, конкурентах. Проведение такого внешнего экономического анализа обеспечивает менеджмент необходимой информацией для внутрибанковского анализа и управления. Источник такой информации - периодическая печать, публикующая годовые отчеты наиболее крупных фирм, сведения о выпуске отдельных видов продукции, объемах капитальных вложений, экспортных сделках, покупке акций, о слияниях и поглощениях, кадровой политике и кадровых перестановках. Кроме того, сами компании публикуют о себе ряд важных сведений - годовые финансовые отчеты, проспекты (подробная характеристика производственной деятельности фирмы, сведения о составе Правления, история развития, перспективы), каталоги (по номенклатуре продукции, посылочной торговле и т. п.) [13].

Таким образом, финансовая устойчивость банка – это состояние надежности и постоянства банка в выполнении своих обязательств. В периоды кризиса важность этих факторов становится существенно выше.

2. МЕТОДОЛОГИЯ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОГО БАНКА

Для оценки финансовой устойчивости банка применяются следующие группы показателей:

· группа показателей оценки капитала;

· группа показателей оценки активов;

· группа показателей оценки доходности;

· группа показателей оценки ликвидности.

2.1. Методика определения показателей оценки капитала

Включает показатели оценки достаточности капитала и качества капитала.

Показатели оценки достаточности капитала состоят из:

a) Показатель достаточности собственных средств (капитала) (ПК1) определяется в порядке, установленном для расчета обязательного норматива Н1

b) Показатель общей достаточности капитала (ПК2) определяется как процентное отношение собственных средств (капитала) к активам банка, в объем которых не включаются активы, имеющие нулевой коэффициент риска, и рассчитывается по следующей формуле:

ПК2 = К / (А - Ариск0)*100% (1)

Где К - собственные средства (капитал) банка

А - активы. Представляет собой показатель "Всего активов" формы 0409806 "Бухгалтерский баланс (публикуемая форма)"

Ариск0 - активы, имеющие нулевой коэффициент риска в соответствии с Инструкцией Банка России N 110-И.

c) Показатель оценки качества капитала (ПК3) определяется как процентное отношение дополнительного капитала к основному капиталу и рассчитывается по следующей формуле:

ПК3 =Кдоп / Косн х 100% (2)

Где Кдоп - дополнительный капитал банка;

Косн - основной капитал банка.

Обобщающий результат по группе показателей оценки капитала (РГК) представляет собой среднее взвешенное значение показателей и рассчитывается по следующей формуле:

3 3

РГК = SUM (балл i * вес i) / SUM вес i (3)

i=1 i=1

Где балл i - оценка от 1 до 4 соответствующего показателя;

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя;

Финансовая устойчивость банка по группе показателей оценки капитала признается удовлетворительной в случае, если значение РГК меньше либо равно 2,3 балла.

2.2.

Расчетные формулы определения показателей оценки активов

Включает показатели качества задолженности по ссудам и иным активам, размера резервов на потери по ссудам и иным активам, степени концентрации рисков по активам:

a) Показатель качества ссуд (ПА1) представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

СЗбн

ПА1 = ------ х 100% (4)

СЗ

Где СЗ — ссуды

СЗбн - безнадежные ссуды

b) Показатель качества активов (ПА2) определяется как процентное отношение непокрытых резервами активов, резервы под которые составляют более 20 процентов, к собственным средствам (капиталу) и рассчитывается по следующей формуле:

ПА2 = (А20 - РП20) / К * 100% (5)

Где А20 — активы, резервы на возможные потери по которым должны быть сформированы в размере более 20 процентов;

РП20 - резервы, фактически сформированные под А20

с) Показатель доли просроченных ссуд (ПА3) представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

ПА3 = Сзпр / СЗ * 100% (6)

Где СЗпр - просроченные свыше 30 календарных дней ссуды

d) Показатель размера резервов на потери по ссудам и иным активам (ПА4) определяется как процентное отношение фактически сформированного резерва на возможные потери по ссудам к общему объему ссуд и рассчитывается по следующей формуле:

ПА4 = РВПСф / СЗ * 100% (7)

Где РВПСф - фактически сформированный резерв на возможные потери по ссудам

e) Показатели степени концентрации рисков по активам состоят из показателя концентрации крупных кредитных рисков ((ПА5) определяется в порядке, установленном для расчета обязательного норматива Н7 "Максимальный размер крупных кредитных рисков"), показателя концентрации кредитных рисков на акционеров (участников) ((ПА6) определяется в порядке, установленном для расчета обязательного норматива Н9.1 "Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)") и показателя концентрации кредитных рисков на инсайдеров ((ПА7) определяется в порядке, установленном для расчета обязательного норматива Н10.1 "Совокупная величина риска по инсайдерам банка" ).

Обобщающий результат по группе показателей оценки активов (РГА) представляет собой среднее взвешенное значение показателей и рассчитывается по следующей формуле:

7 7

РГА = SUM (балл i * вес i) : SUM вес i (8)

i=1 i=1

Где балл i - оценка от 1 до 4 соответствующего показателя;

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Финансовая устойчивость банка по группе показателей оценки активов признается удовлетворительной в случае, если значение РГА меньше либо равно 2,3 балла.

2.3.

Показатели оценки доходности и методы их определения

Включает показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом.

Показатели рентабельности активов и капитала состоят из показателя рентабельности активов и показателя рентабельности капитала:

a) Показатель рентабельности активов (ПД1) определяется как процентное отношение (в процентах годовых) финансового результата к средней величине активов и рассчитывается по следующей формуле:

ПД1 = ФР / Аср * 100% (9)

Где ФР - финансовый результат банка. Представляет собой показатель "Прибыль (убыток)" формы 0409102 "Отчет о прибылях и убытках кредитной организации"

Аср - средняя величина активов. Рассчитывается по формуле средней хронологической для показателя А.

b) Показатель рентабельности капитала (ПД2) определяется как процентное (в процентах годовых) отношение финансового результата к средней величине капитала и рассчитывается по следующей формуле:

ПД2 = ФР / Кср * 100% (10)

Где Кср - средняя величина капитала. Рассчитывается по формуле средней хронологической для показателя К.

Показатели структуры доходов и расходов состоят из показателя структуры доходов и показателя структуры расходов:

a) Показатель структуры доходов (ПД3) определяется как процентное отношение чистых доходов от разовых операций к финансовому результату и рассчитывается по следующей формуле:

ПД3 = Чдраз / ФР * 100% (11)

Где ЧДраз - чистые доходы от разовых операций.

b) Показатель структуры расходов (ПД4) определяется как процентное отношение административно-управленческих расходов к чистым доходам (расходам) и рассчитывается по следующей формуле:

ПД4 = Рау / ЧД * 100% (12)

Где Рау - административно-управленческие расходы.

ЧД - показатель "Чистые доходы (расходы)" формы 0409807 "Отчет о прибылях и убытках (публикуемая форма)".

Показатели доходности отдельных видов операций и банка в целом состоят из показателей чистой процентной маржи и чистого спреда от кредитных операций:

a) Показатель чистой процентной маржи (ПД5) определяется как процентное отношение (в процентах годовых) чистого процентного дохода к средней величине активов и рассчитывается по следующей формуле:

ПД5 = Чдп / Аср * 100% (13)

Где ЧДп - чистые процентные доходы.

b) Показатель чистого спреда от кредитных операций (ПД6) определяется как разница между процентными (в процентах годовых) отношениями процентных доходов по ссудам к средней величине ссуд и процентных расходов к средней величине обязательств, генерирующих процентные выплаты, и рассчитывается по следующей формуле:

ПД6 = Дп / СЗср * 100% - Рп / Обср * 100% (14)

Где СЗср - средняя величина ссуд.

ОБср - средняя величина обязательств, генерирующих процентные выплаты. Рассчитывается по формуле средней хронологической.

Обобщающий результат по группе показателей оценки доходности (РГД) представляет собой среднее взвешенное значение показателей и рассчитывается по следующей формуле:

6 6

РГД = SUM (балл i * вес i) : SUM вес i (15)

i=1 i=1

Где балл i - оценка от 1 до 4 соответствующего показателя;

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Финансовая устойчивость банка по группе показателей оценки доходности признается удовлетворительной в случае, если значение РГД меньше либо равно 2,3 балла.

2.4.

Показатели, определяющие ликвидность коммерческого банка и способы их расчеты

Включает показатели ликвидности активов, ликвидности и структуры обязательств, общей ликвидности банка, риска на крупных кредиторов и вкладчиков.

Показатели ликвидности активов состоят из показателя соотношения высоколиквидных активов и привлеченных средств, показателя мгновенной ликвидности и показателя текущей ликвидности:

a) Показатель соотношения высоколиквидных активов и привлеченных средств (ПЛ1) определяется как процентное отношение высоколиквидных активов к привлеченным средствам и рассчитывается по следующей формуле:

ПЛ1 = Лам / ПС * 100% (16)

Где Лам - высоколиквидные активы банка

ПС - привлеченные средства

b) Показатель мгновенной ликвидности (ПЛ2) определяется в порядке, установленном для расчета обязательного норматива Н2 "Норматив мгновенной ликвидности банка"

c) Показатель текущей ликвидности (ПЛ3) определяется в порядке, установленном для расчета обязательного норматива Н3 "Норматив текущей ликвидности банка"

Показатели ликвидности и структуры обязательств состоят из показателя структуры привлеченных средств, показателя зависимости от межбанковского рынка, показателя риска собственных вексельных обязательств и показателя небанковских ссуд:

a) Показатель структуры привлеченных средств (ПЛ4) определяется как процентное отношение обязательств до востребования и привлеченных средств и рассчитывается по следующей формуле:

ПЛ4 = Овм / ПС * 100% (17)

Где Овм - обязательства (пассивы) до востребования,

b) Показатель зависимости от межбанковского рынка (ПЛ5) определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств и рассчитывается по следующей формуле:

ПЛ5 = ПСбк - СЗбк / ПС * 100% (18)

Где ПСбк - межбанковские кредиты (депозиты) полученные. Представляют собой итог раздела II формы 0409501 "Сведения о межбанковских кредитах и депозитах"

СЗбк - межбанковские кредиты (депозиты) предоставленные

c) Показатель риска собственных вексельных обязательств (ПЛ6) определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу) и рассчитывается по следующей формуле:

ПЛ6 = Ов / К х 100% (19)

Где Ов - выпущенные банком векселя и банковские акцепты.

d) Показатель небанковских ссуд (ПЛ7) определяется как процентное отношение ссуд, предоставленных клиентам - некредитным организациям, и остатков средств на счетах клиентов - некредитных организаций и рассчитывается по следующей формуле:

ПЛ7 = Сзнб / ПСнб * 100% (20)

Где СЗнб - ссуды, предоставленные клиентам - некредитным организациям (включая ссуды, предоставленные физическим лицам). Определяется как разница показателей СЗ и Сзбк;

ПСнб - показатель "Средства клиентов (некредитных организаций)" формы 0409806

Показатели общей ликвидности банка состоят из показателя усреднения обязательных резервов и показателя обязательных резервов:

a) Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных резервов. В случае неиспользования банком в анализируемом периоде усреднения обязательных резервов показателю ПЛ8 присваивается балл 1.

b) Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка фактов неуплаченного недовзноса в обязательные резервы. Оценивается в календарных днях длительности неуплаты за месяц, предшествующий отчетной дате, на которую рассчитывались показатели финансовой устойчивости

Показатель риска на крупных кредиторов и вкладчиков (ПЛ10) определяется как процентное отношение суммы обязательств банка по кредиторам и вкладчикам, доля которых в совокупной величине всех обязательств банка составляет 10 и более процентов, к ликвидным активам и рассчитывается по следующей формуле:

ПЛ10 = Овкк / Лат * 100% (21)

Где Овкк - сумма обязательств банка по кредиторам и вкладчикам (группам связанных кредиторов и вкладчиков), доля которых в совокупной величине всех обязательств банка составляет 10 и более процентов.

Лат - ликвидные активы

Обобщающий результат по группе показателей оценки ликвидности (РГЛ) представляет собой среднее взвешенное значение коэффициентов и рассчитывается по следующей формуле:

10 10

РГЛ = SUM (балл i * вес i) : SUM вес i (22)

i=1 i=1

балл i - оценка от 1 до 4 соответствующего показателя;

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Финансовая устойчивость банка по группе показателей оценки ликвидности признается удовлетворительной в случае, если значение РГЛ меньше либо равно 2,3 балла.

Финансовая устойчивость банка признается достаточной для признания банка соответствующим требованиям к участию в системе страхования вкладов при наличии результата "удовлетворительно" по всем группам показателей [1, 3, 11].

3. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО «СБЕРБАНК РОССИИ»

3.1. Роль ОАО «Сбербанк России» в банковской системе России

Таблица 1

Основные показатели деятельности ОАО «Сбербанк России» в 2005-2009 гг.

| Показатель

|

Год

|

| 2005

|

2006

|

2007

|

2008

|

2009

|

| Норматив достаточности собственных средств Н1, % |

13,4 |

12,7 |

19,1 |

14,8 |

- |

| Норматив мгновенной ликвидности Н2, % |

60 |

64,8 |

74,3 |

44,7 |

- |

| Норматив текущей ликвидности Н3, % |

65,9 |

69,9 |

90,4 |

53,7 |

- |

| Норматив долгосрочной ликвидности Н4, % |

77,6 |

92,9 |

87,7 |

102,6 |

- |

| Обязательства до востребования, млн руб. |

251151 |

238414,2 |

334127,9 |

1030998 |

- |

| Денежные средства, млн руб. |

29570 |

61990,3 |

58669,4 |

92780,1 |

223667,4 |

| Активы, млрд руб. |

2072,1 |

2660,2 |

3946,5 |

5244,7 |

6739 |

| Капитал, млрд руб. |

217,4 |

273 |

602 |

727,5 |

1156 |

| Средства в ЦБ, млн руб. |

54549 |

85175,6 |

69986,5 |

147568,9 |

166997,9 |

| Средства в других КО, млн руб. |

3119 |

3524,7 |

25836,5 |

7908 |

70190,7 |

| Объем кредитного портфеля, млрд руб. |

1353,2 |

1933,1 |

2901,3 |

4195,7 |

5561,2 |

| Остатки средств на счетах физических лиц, млрд руб. |

1500,1 |

2147,7 |

2639,3 |

3089,4 |

| Остатки средств на счетах юридтческих лиц, млрд руб. |

583,4 |

956,5 |

1397,3 |

1785,3 |

| Прибыль, млрд руб. |

18024 |

21755 |

25937 |

36127 |

309 |

В последние годы банковская система России переживала бурный рост, росли объемы кредитования, спектр предлагаемых банками услуг. Увеличивались и объемы чистых активов банков, что представлено на рисунке 2 [17,18].

Рис. 2. Суммарный объем чистых активов 10 крупнейших банков России

ОАО «Сбербанк России» является крупнейшим банком России по объему чистых активов (Приложение Д). Однако доля его активов в суммарном объеме чистых активов 10 крупнейших банков в последние годы постоянно сокращалась (с 52,2% в 2006 году до 43,5% в 2009 году, это представлено на рисунке 3), что говорит о возрастающей конкуренции в банковском секторе [16].

Рис. 3. Доля активов ОАО «Сбербанк России» в суммарном объеме активов 10 крупнейших банков РФ

Совокупный объем кредитов, выданных российскими банками за последние 4 года вырос в 4,46 раза с 4 462,4 млрд рублей за 2004 год до 19 885 млрд рублей за 2008 год. Кредитный портфель ОАО «Сбербанк России» за тот же период увеличился в 4,11 раза и к концу 2008 года составил 5 561,2 млрд рублей. Как видно из рисунка 4, доля ОАО «Сбербанк России» в общем объеме кредитного портфеля России высокая и за последние годы лишь немного сократилась[12].

Рис. 4. Доля кредитов, выданных ОАО «Сбербанк России» в общем объеме кредитов, выданных в России в 2004-2008 гг.

В середине 2008 года во всем мире и в России начался финансовый кризис, который сильно отразился на деятельности кредитных учреждений. Однако на показателях ликвидности банковской системы России в целом это пока не сказалось. Средние значения обязательных нормативов Н1 (мгновенной ликвидности, минимально допустимое значение 15%), Н2 (текущей ликвидности, минимально допустимое значение 50%), Н3 (долгосрочной ликвидности, максимально допустимое значение 120%) коммерческих банков России в 2008 году незначительно возросли по сравнению с показателями 2007 года. Это представлено на рисунке 5. [17,18].

Рис. 5. Показатели ликвидности банковского сектора в 2007-2008 гг.У ОАО «Сбербанк России» показатели по данным нормативам достаточно сильно ухудшились в 2008 году по сравнению с 2007 годом, что показано на рисунке 6. Это говорит о том, что банк испытывает недостаток ликвидности и его показатели ниже, чем средние показатели по всей банковской системе в целом.

Рис. 6. Показатели ликвидности ОАО «Сбербанк России» в 2007-2008 гг.

ОАО «Сбербанк России» является крупнейшим банком в России, являясь лидером по объему выданных кредитов и по размеру чистых активов. В течение последних нескольких лет другие банки по своим показателям приближаются к ОАО «Сбербанк». В период финансового кризиса ОАО «Сбербанк России» испытывает некоторые проблемы с ликвидностью, отразившиеся на показателях обязательных нормативов [20].

3.2. Анализ показателей финансовой устойчивости ОАО «Сбербанк России»

Проведем анализ финансовой устойчивости ОАО «Сбербанк России» на основе методики Центрального Банка, представленной в главе 2.

Таблица 2

Динамика группы показателей капитала ОАО «Сбербанк России» за 2007-2009 гг.

| Показатель

|

2007

|

2008

|

2009

|

Абсолютное отклонение

|

Темп роста, %

|

| 2008 к 2007

|

2009 к 2008

|

2008 к 2007

|

2009 к 2008

|

| Показатель достаточности собственных средств

|

19,10 |

15,36 |

14,80 |

-3,74

|

-0,56

|

80,42

|

96,35

|

| Показатель общей достаточности капитала

|

15,26 |

13,90 |

17,00 |

-1,36

|

3,10

|

91,09

|

122,30

|

| Показатель оценки качества капитала

|

58,40 |

71,90 |

82,70 |

13,50

|

10,80

|

123,12

|

115,02

|

| Обобщающий результат по группе показателей капитала

|

1,16 |

1,33 |

1,30 |

0,17

|

-0,03

|

114,66

|

97,74

|

Расчеты показателей и обобщающих результатов приведены в приложении Ж.

Обобщающий результат по группе показателей капитала существенно ниже предельно допустимого и за рассматриваемый период вырос на 12%. Среди показателей можно выделить снижение за 2 последних года норматива достаточности собственных средств Н1. На 1 апреля 2009 года Н1 снизился по отношению к уровню1 апреля 2007 года на 22,5%.

Это наглядно

представлено на рисунке 7:

Рис. 7. Динамика показателя общей достаточности капитала ОАО «Сбербанк России» за период 2005-2009 гг.

Снижение данного показателя говорит о снижении объема собственных средств банка по отношению к его активам. Увеличить объем собственных средств можно за счет дополнительной эмиссии акций, за счет увеличения доходности операций (что повлечет повышение привлекательности банка и рост котировок его акций), за счет увеличения прибыли (которая является элементом собственных средств и из которой делаются отчисления в резервные фонды).

Таблица 3

Динамика группы показателей активов ОАО «Сбербанк России» за 2007-2009 гг.

| Показатель

|

2007

|

2008

|

2009

|

Абсолютное отклонение

|

Темп роста, %

|

| 2008 к 2007

|

2009 к 2008

|

2008 к 2007

|

2009 к 2008

|

| Показатель качества ссуд

|

0,03 |

0,04 |

0,04 |

0,01

|

0,00

|

133,33

|

100,00

|

| Показатель качества активов

|

16,50 |

16,86 |

10,90 |

0,36

|

-5,96

|

102,18

|

64,65

|

| Показатель доли просроченных ссуд

|

0,90 |

1,40 |

1,87 |

0,50

|

0,47

|

155,56

|

133,57

|

Продолжение таблицы 3

| Показатель размера резервов на потери по ссудам и иным активам

|

3,40 |

2,80 |

2,30 |

-0,60

|

-0,50

|

82,35

|

82,14

|

| Показатель концентрации крупных кредитных рисков

|

45,40 |

121,72 |

111,10 |

76,32

|

-10,62

|

268,11

|

91,28

|

| Показатель концентрации кредитных рисков на акционеров

|

0,00 |

0,00 |

0,00 |

0,00

|

0,00

|

-

|

-

|

| Показатель концентрации кредитных рисков на инсайдеров

|

1,20 |

1,70 |

1,70 |

0,50

|

0,00

|

141,67

|

100,00

|

| Обобщающий результат по группе показателей активов

|

1,44 |

1,44 |

1,33 |

0,00

|

-0,11

|

100,00

|

92,36

|

Обобщающий результат группы показателей активов ОАО «Сбербанк России» также существенно ниже предельно допустимого и за рассматриваемый период снизился на 7,6%. Среди показателей наибольшие опасения вызывает рост просроченной задолженности по ссудам. В период финансового кризиса все большее количество физических лиц и компаний сталкиваются с финансовыми трудностями и не могут в установленные сроки осуществлять платежи по погашению задолженности. За последние полгода просроченная задолженность ОАО «Сбербанк России» выросла почти в 2 раза, достигнув к апрелю 2009 года 2,4% от общего объема кредитного портфеля. Это показано на рисунке 8.

Рост просроченной задолженности вызывает необходимость увеличивать

Рис. 8. Динамика роста просроченной задолженности ОАО «Сбербанк России» за период с 1 августа 2008 года по 1 апреля 2009 года

резервы на возможные потери. На сегодня резервы Сбербанка в 2,44 раза больше, чем общая задолженность его заемщиков. В январе 2009 года 39% всех расходов банка (или 37 млрд рублей) составило создание резервов, в то время, как в январе 2008 на создание резервов пошло лишь 5% (2 млрд рублей) всех расходов Сбербанка.

Усугубляет ситуацию то, что ОАО «Сбербанк России» кредитует многие социальные объекты, которым в нынешней ситуации сложно отвечать по всем своим обязательствам. Однако ввиду характера деятельности данных организаций их финансирование не может быть прекращено, в том числе и Сбербанком, что будет способствовать продолжению роста просроченной задолженности.

Но на сегодняшний день объем просроченной задолженности ОАО «Сбербанк России» ниже, чем в целом по банковской системе России. В общем по всем банкам уровень просрочки уже достиг 3,4%.

Таблица 4

Динамика группы показателей доходности ОАО «Сбербанк России» за 2007-2009 гг.

| Показатель

|

2007

|

2008

|

2009

|

Абсолютное отклонение

|

Темп роста, %

|

| 2008 к 2007

|

2009 к 2008

|

2008 к 2007

|

2009 к 2008

|

| Показатель рентабельности активов

|

0,80 |

1,60 |

1,10 |

0,80

|

-0,50

|

200,00

|

68,75

|

| Показатель рентабельности капитала

|

5,30 |

2,10 |

0,70 |

-3,20

|

-1,40

|

39,62

|

33,33

|

| Показатель структуры доходов

|

5,80 |

4,30 |

0,80 |

-1,50

|

-3,50

|

74,14

|

18,60

|

| Показатель структуры расходов

|

74,50 |

52,20 |

83,80 |

-22,30

|

31,60

|

70,07

|

160,54

|

| Показатель чистой процентной маржи

|

2,20 |

2,50 |

3,10 |

0,30

|

0,60

|

113,64

|

124,00

|

| Показатель чистого спреда от кредитных операций

|

1,24 |

4,01 |

2,20 |

2,77

|

-1,81

|

323,39

|

54,86

|

| Обобщающий результат по группе показателей доходности

|

2,15 |

2,15 |

2,23 |

0,00

|

0,08

|

100,00

|

103,72

|

Обобщающий результат группы показателей доходности лишь немногим ниже предельно допустимого и за рассматриваемый период вырос на 3,7%. Это говорит о необходимости более эффективного использования денежных средств ОАО «Сбербанк России». Среди показателей доходности можно выделить резкое падение за рассматриваемые 3 года рентабельности капитала. Как видно из рисунка 9, с 2007 года она снизилась более чем в 5 раз.

Рентабельности капитала показывает, сколько приходится прибыли на 1 рубль капитала. Снижение данного показателя означает снижение эффективности использования капитала банком. При этом чистый спред от кредитных операций и чистая процентная маржа за соответствующий период у Сбербанка росли. Поэтому причинами снижения рентабельности капитала могут быть высокие административно-управленческие расходы, неэффективный менеджмент, высокая доля просроченной задолженности. В качестве мер по повышению рентабельности капитала ОАО «Сбербанк России» рекомендуется снизить управленческие расходы, провести оптимизацию кадрового состава отделений банка, исключить из кредитного портфеля ненадежные ссуды.

Таблица 5

Динамика группы показателей ликвидности ОАО «Сбербанк России» за 2007-2009 гг.

| Показатель

|

2007

|

2008

|

2009

|

Абсолютное отклонение

|

Темп роста, %

|

| 2008 к 2007

|

2009 к 2008

|

2008 к 2007

|

2009 к 2008

|

| Показатель соотношения высоколиквидных активов и привлеченных средств

|

4,59 |

5,50 |

7,70 |

0,91

|

2,20

|

119,83

|

140,00

|

| Показатель мгновенной ликвидности

|

74,30 |

29,94 |

44,70 |

-44,36

|

14,76

|

40,30

|

149,30

|

| Показатель текущей ликвидности

|

90,40 |

50,24 |

53,70 |

-40,16

|

3,46

|

55,58

|

106,89

|

| Показатель структуры привлеченных средств

|

19,30 |

20,00 |

21,80 |

0,70

|

1,80

|

103,63

|

109,00

|

| Показатель зависимости от межбанковского рынка

|

3,30 |

3,53 |

3,50 |

0,23

|

-0,03

|

106,97

|

99,15

|

| Показатель риска собственных вексельных обязательств

|

23,12 |

21,52 |

10,25 |

-1,60

|

-11,27

|

93,08

|

47,63

|

| Показатель небанковских ссуд

|

135,00 |

119,80 |

81,50 |

-15,20

|

-38,30

|

88,74

|

68,03

|

| Показатель усреднения обязательных резервов

|

обязанность по усреднению обязательных резервов выполнена |

обязанность по усреднению обязательных резервов выполнена |

обязанность по усреднению обязательных резервов выполнена |

| Показатель обязательных резервов

|

взносы в обязательные резервы уплачены |

взносы в обязательные резервы уплачены |

взносы в обязательные резервы уплачены |

| Показатель риска на крупных кредиторов и вкладчиков

|

62,30 |

54,30 |

75,50 |

-8,00

|

21,20

|

87,16

|

139,04

|

| Обобщающий результат по группе показателей ликвидности

|

1,33 |

1,38 |

0,96 |

0,05

|

-0,42

|

103,76

|

69,28

|

Обобщающий результат группы показателей ликвидности более чем в 2 раза ниже предельно допустимого и за рассматриваемый период снизился на 27,8%. Показатели ликвидности ОАО «Сбербанк России» в целом находятся на высоком уровне, несмотря на снижение значений обязательных нормативов Н2 и Н3. Наблюдается тенденция их улучшения за рассматриваемый период. Так, соотношение высоколиквидных активов и привлеченных средств за 2 года увеличилось на 67,76%, наблюдался постоянный рост показателя структуры привлеченных средств. Это наглядно представлено на рисунке 10.

Рис. 10. Динамика соотношения обязательств до востребования и привлеченных средств ОАО «Сбербанк России» в 2007 — 2009 гг.

Рост объема обязательств до востребования вызвал более чем двукратное снижение в 2008 году коэффициента мгновенной ликвидности Н2. Обязательств до востребования вынуждают накапливать больше резервов, необходимых для погашения данных обязательств. Следовательно больший объем денежных средств не идет в оборот, а просто находится на счете на случай обращения вкладчика в банк. Целесообразнее привлекать срочные вклады и использовать привлеченные этим путем денежные средства для выдачи кредитов на аналогичный период.

Финансовые показатели ОАО «Сбербанк России» находятся в пределах допустимых, следовательно он признается финансово устойчивым. К слабым сторонам деятельности можно отнести низкую доходность операций и снизившуюся в период кризиса ликвидность.

3.3. Разработка рекомендаций по совершенствованию управления финансовой устойчивостью ОАО «Сбербанк России»

Залогом финансовой устойчивости банка является привлечение денежных средств. ОАО «Сбербанк России» является лидером среди российских банков по объемам привлеченных вкладов населения. На ОАО «Сбербанк России» приходится 52,5% от общего объема всех банковских вкладов физических лиц. Доля ОАО «Сбербанк России» на рынке привлечения средств юридических лиц составляет 21,4%. Проследим динамику роста объема вкладов ОАО «Сбербанк России» с помощью построения линии тренда сделаем прогноз объема вкладов на 2010 год. График представлен на рисунке 11.

Рис. 11. Динамика роста объема вкладов физических лиц ОАО «Сбербанк России» за период 2006-2009 гг.

При помощи уравнения линии тренда y = 525,95x + 1029,3 рассчитаем прогнозное значение объема вкладов населения на 2010 год:

y = 525,95*5 + 1029,3 = 3659,05 (млрд рублей)

Аналогично спрогнозируем объем привлеченных ОАО «Сбербанк России» средств юридических лиц. График представлен на рисунке 12.

Рис. 12. Динамика роста объема привлеченных средств юридических лиц ОАО «Сбербанк России» за период 2006-2009 гг.

При помощи уравнения линии тренда y = 404,65x +169 рассчитаем прогнозное значение объема вкладов населения на 2010 год:

y = 404,65*5 +169 = 2192,25 (млрд рублей)

Таким образом, если ОАО «Сбербанк России» в 2010 сохранит темпы роста привлеченных средств организаций и населения, то они станут гарантом его финансовой стабильности и способности отвечать по своим обязательствам.

Как уже отмечалось ранее, значения обязательных нормативов ликвидности ОАО «Сбербанк России» в 2008 году серьезно снизились по сравнению с показателями 2007 года. Проведем корреляционный анализ взаимосвязи показателей норматива мгновенной ликвидности Н2, объема обязательств до востребования, объема денежных средств, общего объема активов и капитала ОАО «Сбербанк России». Результат оформим в виде таблицы (таблица 5).

Таблица 6

Результаты корреляционного анализа.

| Н2

|

Обязательства до востребования

|

Активы

|

Капитал

|

Денежные средства

|

Продолжение таблицы 6

| Н2 |

1 |

| Обязательства до востребования |

-0,82322577 |

1 |

| Активы |

-0,46346253 |

0,883294802 |

1 |

| Капитал |

-0,31908131 |

0,799813947 |

0,98061762 |

1 |

| Денежные средства |

-0,77300037 |

0,996206297 |

0,91680889 |

0,84781203 |

1 |

Корреляционный анализ показал, что наиболее тесные связи у динамики значений норматива Н2 наблюдаются с динамикой объемов обязательств до востребования и с объемом денежных средств. Коэффициенты корреляции равняются соответственно -0,82 и -0,77. Знак минус показывает, что связь обратная.

Проведем регрессионный анализ и построим двухфакторную модель зависимости значения норматива Н2 от объема обязательств до востребования и объема денежных средств. Результаты регрессионного анализа представлены в приложении З.

Двухфакторная модель регрессии будет выглядеть иметь вид:

y = -0,2*x1

+ 0,001*x2

+ 58,66;

Где y – значение норматива Н2;

x1

– объем обязательств до востребования;

x2

– объем денежных средств.

Коэффициент множественной корреляции модели равен 0,79; средняя относительная ошибка аппроксимации составила 5,36%. Данные показатели свидетельствуют о высоком качестве модели.

С помощью построения линии тренда рассчитаем прогнозные значения параметров x1

и x2

. Динамика изменения объемов обязательств до востребования представлена на рисунке 13:

Рис. 13. Динамика роста объема обязательств до востребования ОАО «Сбербанк России» в 2005-2009 гг.

При помощи уравнения линии тренда y = 177,4x2

– 643,52x+ 741,95 рассчитаем прогнозное значение объема обязательств до востребования на 2010 год:

y = 177,4*25 - 643,52*5 + 741,95 = 1 959,5 (млрд рублей)

Динамика изменения объема денежных средств представлена на рисунке 14:

Рис. 14. Динамика роста объема денежных средств ОАО «Сбербанк России» в 2005-2009 гг.

При помощи уравнения линии тренда y = 33552x2

– 115846x+ 147252 рассчитаем прогнозное значение объема обязательств до востребования на 2010 год:

y = 33552*25 - 115846*5 + 147252 = 406 822 (млрд рублей)

Подставив получившиеся значения в двухфакторную модель рассчитаем прогнозное значение показателя мгновенной ликвидности Н2 на 2010 год:

y = -0,2*1959,5 + 0,001*406822 + 58,66 = 73,58

В результате расчетов получаем, что при сохранении текущих темпов роста объема денежных средств и объема обязательств до востребования значение норматива мгновенной ликвидности Н2 к 2010 году может достигнуть 73,58%, т.е. увеличиться в 1,65 раза по сравнению с уровнем 2009 года.

Таким образом, для сохранения финансовой устойчивости ОАО «Сбербанк России» необходимо продолжать наращивать объемы привлеченных средств физических и юридических лиц и не допускать снижения показателей обязательных нормативов ликвидности.

ЗАКЛЮЧЕНИЕ

Финансовая устойчивость коммерческого банка представляет собой такое его качественное состояние равновесия в движении, при котором реализуется достижение и укрепление надежности, постоянства, и доверия к нему со стороны клиентов. Оценка финансовой устойчивости коммерческого банка проводится с целью признания ее достаточной для выполнения банком операций по привлечению вкладов физических лиц и для участия банка в системе страхования вкладов.

Методика оценки финансовой устойчивости коммерческого банка разработана Центральным Банком РФ и представлена в Указании ЦБ № 1379-У от 16 января 2004 г. Методика включает оценку четырех групп показателей: качества активов, качества капитала, уровня доходности операций, степень ликвидности банковских активов.

Источниками информации для оценки финансовых показателей деятельности банка служат учетные документы банка (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала и др.), внеучетные источники (акты проверок деятельности банка, докладные, служебные, пояснительные записки сотрудников банка), рыночные показатели деятельности банка.

В результате исследования финансовых показателей деятельности ОАО «Сбербанк России» сделаны выводы о том, что финансовую устойчивость банка можно признать удовлетворительной. В ходе проведения анализа были выявлено снижение показателей ликвидности банка и сделан прогноз показателя мгновенной ликвидности на 2010 год, согласно которому при сохранении темпов роста денежной массы ОАО «Сбербанк России» его норматив Н2 увеличится в 1,65 раза. В качестве мер по укреплению финансовой устойчивости банку также рекомендуется продолжать наращивать объемы привлеченных средств юридических и физических лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1 (в редакции от 30 декабря 1990 года) / Информационно - правовая система Консультант плюс.

2. Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года №177 — ФЗ / Информационно - правовая система Консультант плюс.

3. Указание Центрального Банка от 16 января 2004 года «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» № 1379 — У / Информационно - правовая система Консультант плюс.

4. Белоглазова Г.Н., Кролевецкая Л.П. Банковское дело / Г.Н. Белоглазова, Л.П. Кролевецкая – СПб.: Питер, 2008. - 400 с.

5. Лаврушин О.И. Деньги, кредит, банки / О.И. Лаврушин. – М.: Кнорус, 2006. – 341 с.

6. Черкасов В.Е. Плотицына П.А. Банковские операции: материалы, анализ, расчеты / В.Е. Черкасов П.А. Плотицына - М.: Кнорус, 2003. - 208 с.

7. Евстратенко Н.Н. Российская система страхования вкладов в контексте мирового опыта / Н.Н. Евстратенко // Деньги и кредит. – 2007. - №3. - с. 49-55.

8. Маленко И.С. Об аспектах обеспечения финансовой устойчивости коммерческих банков / И.С. Маленко // Вестник финансовой академии. - 2008. - №1. - с. 181-187.

9. Мельников А.Г. Российская система страхования вкладов: пути развития на среднесрочную перспективу /А.Г. Мельников // Деньги и кредит. – 2007. - №3.— с. 26-34.

10. Панов Д.В. Финансовая стабильность банков: методологический подход / Д.В. Панов // Вестник финансовой академии. - 2008. - №3. - с. 180-200.

11. Сафронов В.А. Формирование Банком России системы мониторинга финансовой устойчивости банковского сектора / В.А. Сафронов // Деньги и кредит. - 2006. - №6. - с. 8-17.

12. Селеванова Т.С. Банковский сектор России в январе 2009 г. / Т.С. Селеванова // Банковское дело. - 2009. - №4. – c. 54-67.

13. Локшина Ю., Дементьева С., Пашутинская Е. Банки пережили стресс / Ю. Локшина, С. Дементьева, Е. Пашутинская //[Электроннаый ресурс]. - Режим доступа: www.kommersant.ru, свободный. - Загл. с экрана.

14. Пономарева В.А. Влияние финансового кризиса на кредитование банками реального сектора экономики / В.А. Пономарева // [Электронный ресурс]. - Режим доступа: http://koet.syktsu.ru/vestnik, свободный. - Загл. с экрана.

15. Тютюнник А. Российская банковская система после кризиса / А. Тюник // [Электронный ресурс]. - Режим доступа: http//www.bo.bdc.ru, свободный - Загл. с экрана.

16. РБК Рейтинг. Рейтинг коммерческих банков по объему чистых активов / [Электронный ресурс]. - Режим доступа: http//www.rbc.ru, свободный. - Загл. с экрана.

17. Отчет Центрального банка РФ о развитии банковского сектора в 2008 году / [Электронный ресурс]. - Режим доступа: http//www.cbr.ru, свободный. - Загл. с экрана.

18. Отчет Центрального банка РФ о развитии банковского сектора в 2007 году / [Электронный ресурс]. - Режим доступа: http//www.cbr.ru, свободный. - Загл. с экрана.

19. Официальный сайт Агентства по страхованию вкладов / [Электронный ресурс]. - Режим доступа: http//www.asv.org.ru, свободный. - Загл. с экрана.

20. Официальный сайт Сбербанка РФ / [Электронный ресурс]. - Режим доступа: http//www.sbrf.ru, свободный. - Загл. с экрана.

|