Краткосрочная финансовая политика

1. Цели и задачи краткосрочной финансовой политики

Финансовая политика подразделяется на государственную финансовую политику и политику отдельно взятого хозяйствующего субъекта.

Финансовая политика, определяемая и проводимая госорганами в отношении различных хозяйствующих субъектов через законодательную и нормативную базу, а также бюджетную, банковскую, налоговую систему и правоохранительные органы называется государственной финансовой политикой

.

Финансовую политику организации определяют учредители, собственники, проводит финансовое руководство, исполняют финансовые службы, производственные структуры, подразделения и отдельные работники. Таким образом, финансовая политика, определяемая и проводимая работодателями организации, в её интересах через финансовые отношения и механизмы называется финансовой политикой организации

, а управление финансами – это процесс реализации финансовой политики.

Предприятие может выбирать между двумя формами управления финансами – это реактивная форма управления финансами и управление финансами на основе разработки финансовой политики. Реактивная форма

означает, что управленческие решения принимаются как реакция на текущие проблемы, т.е. по принципу «латание дыр». Управление финансами на основе тщательно продуманной финансовой политики

позволяет в значительной мере избежать скоропалительных решений, добиться более рационального использования финансовых ресурсов.

Финансовая политика

– это общая идеология организации, подчиненная достижению основной цели ее деятельности – получение прибыли. В рамках общей финансовой идеологии организации выделяются также ее финансовая стратегия и тактика.

Финансовая стратегия

– это искусство ведения финансовой политика, а тактика

– составная часть этого искусства, совокупность конкретных приемов и способов действий в конкретной ситуации.

Цели финансовой политики

– построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей ее деятельности.

Стратегические задачи финансовой политики предприятия:

- максимизация прибыли;

- оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

Реклама

- достижение прозрачности финансово-экономического состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов;

- создание эффективного механизма управления финансами предприятия;

- использование предприятием рыночных механизмов привлечение финансовых ресурсов.

По направлению финансовая политика организации подразделяется на внутреннюю и внешнюю.

Внутренняя финансовая политика

направлена на финансовые отношения, процессы и явления, происходящие внутри организации.

Внешняя финансовая политика

направлена на деятельность организации во внешней среде: на финансовых рынках, в кредитных отношениях и т.д.

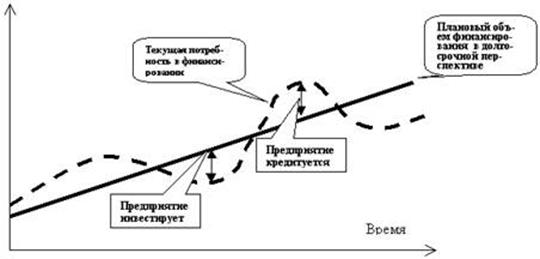

Долгосрочная финансовая политика

охватывает весь жизненный цикл предприятия или инвестиционного проекта, который делится на множество краткосрочных периодов, равных по длительности одному финансовому году. По итогам финансового года производятся окончательное определение финансового результата деятельности предприятия, распределение прибыли, расчеты по налогам, составление финансовой отчетности.

Успешность работы предприятия в краткосрочном периоде в решающей степени зависит от качества разработанной им краткосрочной финансовой политики

, под которой понимается система мер, направленных на обеспечение бесперебойного финансирования его текущей деятельности.

В рамках государственной деятельности, целями краткосрочной финансовой политики являются:

- создание, регулирование и контроль денежных потоков;

- установление сбалансированности текущих активных и пассивных операций государства.

Цели краткосрочной финансовой политики (КФП):

- обеспечение производства в рамках имеющихся производственных мощностей и основных фондов;

- обеспечение гибкости текущего финансирования;

- генерирования (накапливание) собственных источников финансирования.

Основная задача КФП

– обеспечение бесперебойного финансирования текущей деятельности предприятия. Эта задача предусматривает постановку множества разноплановых частных задач, среди которых могут быть:

1) выбор модели управления оборотным капиталом;

2) определение размера участия заемного капитала в допустимой степени в зависимости от кредиторов;

3) определение форм заимствования с учетом особенностей производственного и финансовых циклов предприятия цены заемных средств и налогового аспекта заимствования;

4) подготовка условий для оперативного размещения временно свободных средств, а также налаживание контактов с финансовыми посредниками;

Реклама

5) создание внутренних оценочных резервов (резервы предстоящих расходов и платежей, резерв под общественные ценные бумаги)

6) рациональное размещение домовой нагрузки организации в соответствии с особенностями ее производственных и финансовых циклов;

7) увеличение/уменьшение объемов заимствований в соответствии с изменяющимися потребностями предприятия;

8) контроль за своевременным погашением дебиторской и кредиторской задолженности, кредитов и займов и выплаты процентов по ним;

9) выбор конкретных форм краткосрочных финансовых вложений по критерию соотношения дохода и риска, диверсификация (перенаправление) вложений.

2. Сущность краткосрочной финансовой политики предприятия и

учетно-балансовые основы ее проведения

Между долгосрочной (ДФП) и краткосрочной (КФП) финансовой политикой имеются существенные различия, которые представлены в таблице ниже:

| Характеристика

|

КФП

|

ДФП

|

Область

применения

|

Текущая деятельность

Краткосрочные финансовые вложения

|

Инвестиционная деятельность:

- капитальные вложения (строительство, реконструкция, модернизация, приобретение объектов основных средств);

- долгосрочные финансовые вложения

|

Временные

рамки

|

Один финансовый год или период, равный одному обороту капитала, если он превышает один год |

Жизненный цикл предприятия

Более одного года, вплоть до полной окупаемости инвестиционного проекта или окончания его жизненного цикла

|

Связь с

рыночной

стратегией

|

Маневрирование предложением товаров (работ, услуг) в рамках года |

Изменение положения фирмы на рынке за счет значительного изменения количества, качества и ассортимента товаров (работ, услуг) |

Основной объект

управления

|

Оборотный капитал |

Основной капитал в совокупности с оборотным капиталом |

| Цели

|

- обеспечение производства в пределах имеющихся производственных мощностей и основных фондов;

- обеспечение гибкости текущего финансирования;

- генерирование собственных источников финансирования капитальных вложений

|

Обеспечение прироста производственных мощностей и основных фондов соответствии с долгосрочной рыночной стратегией |

Критерий

эффективности

|

Максимизация текущей прибыли |

Максимизация отдачи от предприятия (инвестиционного проекта) |

Учетно-балансовые основы КФП:

«Счета производственных запасов»:

Сч.10

"Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Сч.14

"Резервы под снижение стоимости материальных ценностей" предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и т.п. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости (резервы под снижение стоимости материальных ценностей).

Сч.15

"Заготовление и приобретение материальных ценностей" предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте.

«Затраты на производство»:

Сч.20

"Основное производство" предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации.

Сч.21

"Полуфабрикаты собственного производства" предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет.

Сч.25

"Общепроизводственные расходы" предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации.

Сч.28

"Брак в производстве" предназначен для обобщения информации о потерях от брака в производстве.

«Готовая продукция и товары»

Сч.40

"Выпуск продукции (работ, услуг)" предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Сч.41

"Товары" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Сч.43

"Готовая продукция" предназначен для обобщения информации о наличии и движении готовой продукции.

Сч.44

"Расходы на продажу" предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

«Денежные средства»

Сч.50

"Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

Сч.51

"Расчетные счета" предназначен для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях.

Сч.58

"Финансовые вложения" предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

3. Система цен и управления ценами на предприятии

Все цены, действующие в экономике, взаимосвязаны и образуют единую систему, которая находится в постоянном движении под воздействием множества факторов. В систему цен входят не только национальные, но и мировые цены. Взаимосвязь и взаимозависимость цен, образующих единую систему, объясняются следующими причинами:

1. существует единый процесс формирования цен на производство. Все цены формируются на единой методологической основе: на законах стоимости, спроса и предложения;

2. хозяйственная деятельность всех предприятий связана между собой — они используют продукцию друг друга;

3. имеет место тесная связь всех элементов рыночного хозяйственного механизма.

В зависимости от сферы товарного обращения все цены принято делить на так называемые блоки. Наиболее важными блоками единой системы цен являются:

1. оптовые цены на промышленную продукцию

(отпускные цены предприятия; трансфертные цены; оптовые цены промышленности; цены биржевых сделок)

2. цены на строительную продукцию (

сметная, прейскурантная стоимость; договорная цена)

3. закупочные цены на сельскохозяйственную продукцию и прочие виды сырья

(оптовые цены; фиксированные цены; свободные цены; сезонные цены)

4. розничные цены

(аукционные цены; коммерческие цены).

5. тарифы на услуги грузового и пассажирского транспорта

(тарифы железнодорожного транспорта; тарифы речного, морского транспорта; тарифы автотранспорта; тарифы авиаперевозок)

6. тарифы на коммунальные и бытовые услуги

(тарифы на бытовые услуги; тарифы на сервис; тарифы на коммунальные услуги)

7. цены внешнеторгового оборота

(цены экспорта; цены импорта).

Управление ценами на предприятии

представляет собой комплекс оперативно-тактических и стратегических действий финансовой службы по целенаправленному использованию цены, как фундаментальной категории товарного производства, подчиненной действию закона стоимости.

Функционирование цены как стоимостной и экономической категории в условиях товарно-денежных отношений происходит во взаимосвязи с другими экономическими и финансовыми категориями, такими как товар, деньги, зарплата, налоги, себестоимость, прибыль, кредит, банковские проценты и др.

Управление ценами осуществляется финансовыми службами в действующей системе цен и тарифов. Эта система в значительной мере определяет полные издержки на производство и реализацию товара и важнейшие финансовые

показатели деловой активности:

выручку от реализации продукции; валовой доход предприятия; маржинальный доход предприятия (валовую маржу); прибыль; рентабельность.

Система цен и тарифов определяет также значения используемых в финансовом менеджменте показателей основного и оборотного капитала, стоимости предприятия, операционного (производственного) рычага, финансового рычага, окупаемости инвестиций, приведенной стоимости проекта (NPV), так же подвержены влиянию цен.

Управление ценами на предприятии может быть представлено, как процесс корректировки базовых цен и тарифов в соответствии с целевыми установками производителя и рядом рыночных условий, в числе которых определяющее значение имеет спрос, предложение, мониторинг цен конкурентов, наличие ценовых ограничений правительства или внутриведомственными решениями.

Ценовая политика состоит в том, что предприятие устанавливает цены на таком уровне и так изменяет их в зависимости от ситуации на рынке, чтобы обеспечить достижение краткосрочных и долгосрочных целей.

В условиях динамичной рыночной экономики ценовой метод регулирования финансовых процессов выступает эффективным инструментом проведения КФП предприятия.

В основе управления ценами лежит определение финансовым менеджером критериев для установления контроля и изменения цен. Можно выделить следующие блоки процесса управления ценами на предприятии

:

1. Формирование цены на новое или вновь освоенное изделие.

2. Изменение цены изделия под влиянием конъюнктуры рынка.

3. Целенаправленное изменение структуры производства продукции с одновременным повышением средней цены изделия, массы прибыли и уровня рентабельности продаж.

4. Фиксирование пониженной или повышенной цены.

Важным средством управления и контроля за формированием цен на предприятии является составление, исполнение и анализ калькуляции себестоимости изделия, а также затрат на его производство и сбыт. Большое значение при управлении ценами имеет политика предприятия по организации и осуществлению сбыта продукции, формированию и оптимизации внепроизводственных расходов.

Нет смысла формировать цену на новый товар, который не будет продаваться. Поэтому финансовый менеджер вместе с менеджером по продажам определяет маркетинговые возможности использования нескольких цен на новую продукцию:

1. Цены внедрения товара на рынок

аналогичных изделий, средние нормы прибыли, возмещающие фактические издержки по производству изделия и обеспечивающие ту же норму в группе однородных производств или в отрасли.

2. Цели лидера рынка

, т.е. ведущего производителя данной продукции и т.д.

Целенаправленное или вынужденное изменение цены изделия происходит под влиянием как внутренних, так и внешних факторов. Внешние факторы,

связанные с общей динамикой цен под влиянием спроса и предложения товара на рынке. Внутренние факторы

, связанные с производственно-финансовой деятельностью предприятия.

Для определения ценовой стратегии осуществляют следующие мероприятия:

- оценку затрат на производство и сбыт продукции;

- уточнение финансовых целей предприятия;

- выбор потенциальных покупателей;

- определение маркетинговой стратегии;

- установление возможных конкурентов;

- финансовый анализ деятельности предприятия;

- сегментный анализ рынка;

- анализ конкуренции на конкретных сегментах рынка;

- оценку государственного регулирования в сфере ценообразования.

Конечным результатом разработки ценовой политики является формирование окончательной ценовой стратегии, которая составляет важную часть общей стратегии развития предприятия.

Выделяют три типовые ценовые стратегии

: премиальное ценообразование, нейтральное ценообразование, стратегия ценового прорыва.

Премиальное ценообразование

может быть выбрано в том случае, если присутствует сегмент рынка, на котором покупатели готовы платить за особые свойства товара более высокую цену, чем основная масса потенциальных потребителей. Стратегия премиального ценообразования может быть использована и в том случае, если продукция обладает свойствами, имеющими приоритетное значение для покупателей в данном сегменте рынка. Лишь при соблюдении этого условия предприятие может получить прибыль за счет продажи своей продукции по цене, включающей «премиальную» надбавку по сравнению со среднерыночным уровнем цены за полное удовлетворение требований потребителей.

Стратегия нейтрального ценообразования

не только выражает отказ от использования цен для расширения основного сегмента рынка, но и не позволяет цене уменьшать этот сегмент. Следовательно, при выборе подобной стратегии роль цены как инструмента маркетинга сводится к минимуму. Такое решение может быть оправданным в том случае, если:

- изучение товарного рынка подтверждает, что предприятие может добиться своих коммерческих целей с помощью иных маркетинговых инструментов, помимо цены;

- финансовый анализ использования иных инструментов маркетинга (рекламы, дизайна и т.п.) свидетельствует, что проведение этих мероприятий требует меньших затрат, чем осуществление мероприятий, связанных с применением цен в рамках новой стратегий ценообразования.

Нейтральное ценообразование можно использовать в тех случаях, когда:

- покупатели весьма чувствительны к уровню цены на товар изготовителя;

- предприятия-конкуренты жестко реагируют на любую попытку изменения цен на данном сегменте товарного рынка;

- каждому продавцу на рынке необходимо поддерживать определенные соотношения цен в рамках ценового ряда на различные модели одной и той же продукции изготовителя.

Стратегия ценового прорыва

направлена на получение максимальной прибыли за счет увеличения объема продаж на основном сегменте товарного рынка. При этом цена продукции, устанавливаемая в рамках данной стратегии, не обязательно должна быть низкой по абсолютной величине. Она невелика только по отношению к потребительским свойствам товара, его необходимости для покупателей и ценам аналогичных конкурирующих видов товаров. Реализация подобной ценовой стратегии может быть успешной только в том случае, если подтвердится, что потенциальные конкуренты по известным им причинам не смогут ответить аналогичным снижением цен.

Управляя ценами предприятия, финансовый менеджер прогнозирует и учитывает взаимосвязи, направления и масштабы изменений в системе цен государства, затрагивающие интересы конкретного бизнеса.

Система цен государства

представляет собойсовокупность разновидностей цен, через которую в практике хозяйствования выражается меновая форма стоимости товара, т.е. способность их обмениваться непосредственно через деньги.

Цена

– это денежная оболочка отношений мены, стоимость

– это их содержание.

Практические проявления действия системы цен и эффекта от их оперативного управления выражаются посредством актов купли-продажи товаров, оплаты выполненных работ и оказанных услуг.

Важнейшая общая целевая задача управления ценами на уровне государства и предприятия

, т.е. максимизация финансового результата, достигается на основе формирования и поддержания цен рыночного уровня и рациональных соотношений цен на производимую продукцию (работ, услуг).

Необходимо отличать фундаментальные принципы построения системы цен в экономике от их названий в конкретных условиях развития экономической структуры общества. Эти принципы находят выражение в таких понятиях, как оптовые цены предприятия и оптово-сбытового звена, а так же розничные цены. Эти виды цен представляют собой системообразующие или базовые цены. Они существуют в любой экономике, характеризуют общую для всех экономических систем механику товародвижения: от стадии производства к оптово-сбытовому звену и далее до розничной торговли, т.е. магазина, доводящего товар до потребителя.

Базовые цены экономики

строятся по основополагающему принципу формирования прибыли после возмещения произведенные денежных затрат на производство и реализацию продукции, издержек обращения и эксплутационных расходов.

В современных условиях управлять ценой на предприятии – это управлять и налогами, формирующими отпускные цены.

4. Выбор ценовой политики предприятия и методы регулирования цен

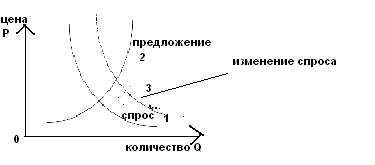

Ценовая политика предприятия базируется на маркетинговых исследованиях. Производитель продукции формирует цену её реализации над воздействием соотношения спроса и предложения на каждый вид товара в данном сегменте рынка. При проведении ценовой политики предприятие учитывает существующую в рыночной экономике обратную связь между ценой реализации товара и величиной спроса на него.

Рыночная цена товара и его предложение находятся в прямой зависимости. Зависимость цены от спроса и предложения

представлена на рисунке:

Точка пересечения кривых спроса и предложения на товар представляет собой рыночную цену товара, уравновешенную в соответствии с законом спроса и предложения. Это цена

рыночного равновесия

, т.е. реально существующая цена на рынке данного товара. Равновесная рыночная цена отражает такой уровень, при котором решение о продаже и купле товара синхронизируется в масштабах рынка данного товара. Точка пересечения кривых спроса и предложения на товар представляет собой рыночную цену товара, уравновешенную в соответствии с законом спроса и предложения. Это цена

рыночного равновесия

, т.е. реально существующая цена на рынке данного товара. Равновесная рыночная цена отражает такой уровень, при котором решение о продаже и купле товара синхронизируется в масштабах рынка данного товара.

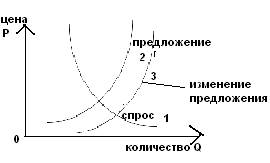

Способность конкурирующих сил спроса и предложения устанавливать цену на таком уровне представляет уравновешивающую функцию цен. Увеличение спроса воздействует на уровень цены

и количество предлагаемого покупателю товаров, при этом кривая спроса перемещается по постоянной кривой предложения.

Как видно, рост спроса смещает кривую вверх, увеличивая предложение и цену и наоборот. Сокращение спроса будет перемещать эту кривую в противоположную сторону, т.е. вниз по кривой предложения, понижая и предложение и уровень цены. Увеличение предложения сопровождается смещением кривой предложения по постоянной кривой спроса

.

Как видно из рисунка, кривая предложения смещается вниз, в результате чего цена на товар имеет тенденцию к снижению при одновременном увеличении спроса на изделие и сл - но объёма его продаж на рынке. При уменьшении предложения эта кривая будет смещаться по кривой спроса в противоположную сторону, т.е. вверх, инициируя рост цены товара и снижение спроса на него. Величина предложения меняется при изменении цены на данный товар. Базовая цена определяется предложением, сходя из денежного выражения индивидуальных текущих издержек на производство и реализацию продукции с учётом норм прибыли или рентабельности от производства.

Ценовая политика

- составная часть общей экономической стратегии предприятия. Она является одним из основных методов управления выручкой от реализации продукции, который обеспечивает важные приоритеты производственного и научно-технического развития предприятия. Ценовая политика непосредственно влияет на масштабы текущей деятельности, формирование спроса на продукцию предприятия, уровень финансовой устойчивости и его конкурентное положение на товарном рынке. Устанавливаемый уровень цен оказывает непосредственное влияние на объем продаж и прибыли

При формировании ценовой политики рекомендуют соблюдать следующие принципы:

- согласование данной политики с конъюнктурой товарного рынка и особенностями выбранной рыночной стратегии;

- сопряженность ценовой политики с общей политикой управления прибылью и основными целями текущей деятельности;

- активная ценовая политика, что обеспечивает прочные позиции предприятия на отдельных сегментах рынка;

- комплексность подхода к установлению уровня цен на товары в сочетании с высоким сервисным обслуживанием покупателей;

- высокий динамизм ценовой политики, который обеспечивается быстротой реагирования на изменения условий внутренней и внешней среды.

При формировании цен на товары предполагается учет таких факторов, как конъюнктура товарного рынка, жизненный цикл изделий, изменение норм правового регулирования текущей деятельности.

Процесс разработки ценовой политики

включает следующие этапы:

1) Выбор целей формирования ценовой политики.

2) Оценка сложившегося уровня цен на продукцию (услуги).

3) Оценка особенностей и потенциала товарного рынка.

4) Дифференциация ценовой политики в разрезе видов продукции и издержек производства.

5) Выбор модели построения цен на отдельные виды продукции.

6) Разработка конкретного уровня цен на товары (услуги).

7) Формирование методики своевременной корректировки цен.

Ценовая политика

- общие принципы, которых придерживается компания в сфере установления цен на свои товары или услуги. Это один из наиболее важных и гибких инструментов маркетинга, определяющий объем продаж конкретного товара и формирующий представление о нем в глазах потребителей. Формирование ценовой политики и принятие ценовых решений происходит в следующих ситуациях:

| Тип ситуации

|

Тип ценового решения

|

Выделение нового товара на рынок

Выведение нового товара на новый для предприятия рынок

Выведение уже продающегося на старом рынке товара на новый для

предприятии рынок

|

Установление

первоначальной

цены |

| Подготовка разового договора на поставку товара (услуги) |

Установление

разовой цены |

Изменение спроса

Изменение производственно-сбытовых затрат

Проведение специальных акций по поддержанию спроса

Изменение общеэкономической конъюнктуры (инфляция, динамика

процентных ставок, колебания валютных курсов и т.п.)

|

Установление

цены по инициативе

предприятия |

Действия конкурентов

Действия органов государственного управления

|

Установление цены

под давлением

конкурентов или

правительства |

Важным средством управления и контроля за формированием цен на предприятии является составление, исполнение и анализ калькуляции себестоимости изделия, а также затрат на его производство и сбыт. Большое значение при управлении ценами имеет политика предприятия по организации и осуществлению сбыта продукции, формированию и оптимизации внепроизводственных расходов.

Государственная политика регулирования цен

имеет постоянный объект в системе цен в экономике, т.е. регулируемые государством цены предприятий. Практически она реализуется в прямых и косвенных формах:

1. Государственное лимитирование уровня цен путем административного ограничения роста или установления минимального уровня цен на отдельные виды продукции.

2. Государственное финансовое регулирование уровня цен путем датирования из бюджета отдельных видов продукции сельского хозяйства и промышленности.

3. Государственное монопольное установление цен.

4. Государственное косвенное регулировании цен.

5. Установление порядка исчисления валюты оплаты и размера экспортно-импортных пошлин по группам, видам и отдельным наименованиям вывозимой и ввозимой продукции.

Косвенное регулирование

не связано непосредственно с установлением или фиксацией новой цены. Оно может проявляться в выделении целевого государственного финансирования отдельным народно-хозяйственным комплексом, имеющим определяющее значение для всей ценовой системы страны: электроэнергетики, газовой промышленности, нефтяной и т.д.

Косвенной формой государственной финансовой политики регулирования цен выступает кредитное регулирование цен путем предоставления льготных кредитов.

Практически все методы государственного регулирования цен реализуются через разнообразные налоговые и неналоговые формы.

Налоговые формы

– увеличение или уменьшение налоговых составляющих в ценах на тот или иной вид товара.

Неналоговые формы

– предоставление финансовых ресурсов хозяйствующим субъектам (бюджетное финансирование, имеющее целевой характер). Отличительная черта этого метода: бюджетный характер ценового регулирования при сложившихся соотношениях цен и налоговых пропорциях.

5. Критерии выбора модели ценовой политики

Критерии выбора модели ценовой политики следующие:

1) расширение объема продаж;

2) максимизация выручки;

3) максимизация прибыли или обеспечение ее нормального (среднего) уровня;

4) поддержание определенного уровня рентабельности;

5) обеспечение устойчивого положения организации на рынках;

6) обеспечение конкурентоспособности товаров;

7) занятие «ниш» на определенных рынках либо их расширение и вытеснение конкурентов;

8) максимальный учет всего спектра потребительского спроса и т.д.

В соответствии с этими критериями выбираются ценовые стратегии. Например,

- стратегия премиального ценообразования

(высокая цена на престижные изделия)

- ценового прорыва (

понижение цен)

- нейтрального ценообразования

и т.д.

Активное ценообразование

– формирование цен в процессе управления сбытом во взаимодействии ценообразования и маркетинга. Оно подразумевает постоянное отслеживание величин продаж, динамику спроса, общей рыночной ситуации и т.д.

Пассивное ценообразование

– установление цен согласно средней рыночной тенденции или действиям конкурентов, вслед изменениям затрат на производство и реализацию продукции.

6. Классификация методов управления ценами на предприятии

Финансовый менеджер управляет ценами или путём установления (пересмотра) базовых отпускных цен, или используя скидки и надбавки к базовым ценам. При определении уровня базовых отпускных цен следует различать:

1) базовые цены по сравнимой продукции, производимой в наибольших масштабах в предшествующем периоде (году);

2) базовые цены по вновь освоенной, несравнимой товарной продукции, которая не производилась в предшествующем периоде.

Управление ценой по сравнимой и несравнимой товарной продукции осуществляется на основе плановых калькуляций себестоимости изделия и определение уровня отпускной цены.

Потребительные свойства товара (мощность двигателя, экономичность расхода топлива и т.д.) могут быть представлены, как совокупность параметров, определяющих полезность товара. Изменения этих параметров, специфических для каждого нового или улучшенного изделия, и является основой определения его цены. Для установления уровня цены, рассматриваемой продукции, обычно используются параметрические методы

: бальный метод, метод удельной цены и регрессионный метод.

Бальный метод

предусматривает оценку потребительных свойств по выделяемым конкретным параметрам качества и полезности товара. К этим параметрам могут, например, относиться разнообразные технические, экономические, эргономические, эстетические и другие качества и свойства изделия. Каждая позиция для формирования цены нового изделия получает оценку в баллах.

На основе суммирования и сопоставления баллов новой и базовой продукции определяется цена новой продукции:

НЦ

= РЦ

* СБН

НЦ

- цена вновь освоенного или улучшенного изделия; РЦ

– расчётная цена, приходящаяся на 1 балл базового изделия; СБН

- сумма баллов вновь освоенного или улучшенного изделия.

При этом расчётная цена базового изделия РЦ

определяется как отношение базовой цены изделия БЦ

к сумме баллов базового изделия СБН

.

Присвоение баллов каждому из параметров производится экспертным путём.

Метод удельной цены

основывается на выделении главного для производителя и потребителя параметра, выпускаемой продукции. При этом определяется удельная цена базового электродвигателя УЦБ

как базовая цена изделия БЦ

, приходящаяся на единицу его мощности МБ

. Новая цена вновь освоенного, более мощного электродвигателя вычисляется по формуле:

НЦ

= МН

* УЦБ

НЦ

– новая цена, МН

– значение параметра мощности нового электродвигателя, УЦБ

– удельная цена базового электродвигателя.

Регрессионный метод

связан с определением цены на основании построения уравнения регрессии, описывающих зависимость изменения цены от улучшения ряда параметров качества изделия. Базовые цены по сравнимой товарной продукции могут быть представлены как цены без скидок и надбавок, а также без налогов, непосредственно формирующих цену реализации продукции.

Основным методом формирования базовой цены является метод полной себестоимости

или денежного выражения всех издержек на производство или реализацию товаров.

Новая цена НЦ

при этом определяется по формуле:

НЦ

= С + (Р * С) / 100%

С

– скалькулированная полная себестоимость изделия; Р

– рентабельность изделия к его полной себестоимости.

В тех случаях, когда в цене необходимо полнее учесть трудоёмкость изделия может применяться метод нормативной стоимости обработки

. Принципиально он отличается от предыдущего метода способом включения прибыли в состав цены: пропорционально стоимости обработки изделия, которая представляет денежное выражение текущих затрат на оплату труда. Эти затраты принимаются в расчёт в части включения в себестоимость единицы данного вида продукции (изделия).

В других методах ценообразования используются классификационные признаки

деления элементов затрат и статей калькуляции на денежное выражение постоянных и переменных затрат на производство изделия. К ним относятся 3 метода: маржинальных издержек, прямых затрат, рентабельности проекта инвестиций.

Метод формирования цены товара, исходя из маржинальных издержек

, основан на определении составляющих валовой маржи. Он базируется на разделении полной себестоимости изделий на постоянные и переменные издержки, на производство и реализацию товара в денежном выражении. Для этого подсчитывается общая сумма прямых переменных затрат на единицу изделия вместе с желательной величиной валовой маржи на единицу этого изделия, определяемой, исходя из прогнозируемых в расчёте на год показателей: выпуска продукции, постоянных затрат и желаемой прибыли.

Метод рентабельности инвестиций

может применяться как метод определения минимальной (предельной) цены реализации товара, при которой его продажа не будет убыточной, исходя из денежного выражения переменных и постоянных затрат на единицу изделия. К полученной величине добавляется расчетная сумма платежей за использование заёмных средств на финансирование проекта инвестиций (расходы предприятия по уплате процентов за кредит должны быть заложены в цену).

В результате получившаяся предельная цена, ниже которой при платности использования заёмных средств на финансирование проекта, продавать изделие не имеет смысла:

ПЦ

= СПП

+ ((ЗФ

* ПЗФ

) / 100%) / ОП

ПЦ

- предельная цена вновь освоенного изделия; СПП

- суммарные переменные и постоянные затраты на единицу изделия; ЗФ

- сумма заёмного финансирования за реализацию проекта; ПЗФ

- плата за использование заёмного финансирования (проценты по кредиту); ОП

- предполагаемый годовой объём производства.

Согласно методу прямых затрат

за основу ценообразования принимается производственная себестоимость товара, которая подлежит учёту и отражению по элементам сметы затрат на производство. Сначала подсчитывают общую сумму прямых затрат и накладных расходов, приходящихся на единицу изделия, т.е. производственную себестоимость единицы товара. Затем определяют предельную цену продажи изделия, исходя из необходимости покрытия сбытовых и др. расходов, не отражаемых в смете затрат на производство. Для обеспечения такого покрытия в расчёте применяется установленная эмпирическим или расчётным путём процентная надбавка к производственной себестоимости изделия. Предельную цену рассчитывают по формуле:

ПЦ

= СПН

+ (СПН

* НС

) / 100%

ПЦ

- предельная цена; СПН

- суммарные прямые затраты и накладные расходы по смете затрат на единицу изделия (производственная себестоимость изделия); НС

- надбавка на производственную себестоимость для покрытия сбытовых и административно - управленческих расходов.

Мониторинг цен и ценовых соотношений представляет средства для анализа рыночных ситуаций и принятия управляющего ценового решения.

Методы полной или частичной корректировки цен

предприятия в ходе изменения конъюнктуры рынка является одновременно методами повышения конкурентоспособности. Для потребителей конкретного вида продукции существуют своеобразные «ножницы» цены.

Изменение цены в пределах от нижнего до верхнего уровня потребители воспринимают как изменение качества товара, поэтому один из методов управления ценами становится работа по улучшению качества.

Цена и изменение структуры производства и сбыта продукции

. Эффективным методом реализации тактических и стратегических целей предприятия, а также задач по поддержанию объема продаж товара и рентабельности является ассортиментный или структурный сдвиг. Для выявления влияния сдвига цена продажи выпускаемых товаров должна быть зафиксирована на одном уровне, т.е. фактическом или планово-прогнозном и расчеты ведутся в фиксированных сопоставимых ценах.

Средневзвешенная цена продукции:

ЦС

=  / ОК / ОК

ЦС

– средневзвешенная цена; Ц

n

– цена n-ой модели изделия; К

n

– количество выпущенных (проданных) n-ых моделей; ОК

– общее количество выпущенных (проданных) изделий всех моделей.

Методы фиксирования (удержания) сложившейся цены.

В условиях инфляции предприятие может использовать след методы фиксации низкой цены и удержание высокой продажной цены на отдельные виды продукции:

1) внутреннюю компенсацию потерь от сохранения стабильности цен за счет финансовых ресурсов вышестоящей организации.

2) бюджетную компенсацию потерь от поддержания стабильности цен за счет ресурсов.

3) получения льгот по налогам, формирующим цену и таможенным платежам.

Договорный метод

предусматривает хеджирование рисков. Он находит достаточно широкое применение в рыночной практике при гарантированном обеспечении продажи и доходов в операциях купли – продажи товаров, ценных бумаг и иностранной валюты.

7. Равновесная рыночная цена и базовая цена предприятия

Управление ценами на предприятии может быть представлено как процесс корректировки базовых цен и тарифов в соответствии с целевыми установками производителя и рядом рыночных условий, в числе которых определяющее значение имеет спрос и предложение, мониторинг цен конкурентов, наличие ценовых ограничений правительством или внутриведомственны решениями.

Ценовая политика предприятия базируется на маркетинговых исследованиях. Производитель продукции формирует цену её реализации над воздействием соотношения спроса и предложения на каждый вид товара в данном сегменте рынка. При проведении ценовой политики предприятие учитывает существующую в рыночной экономике обратную связь между ценой реализации товара и величиной спроса на него.

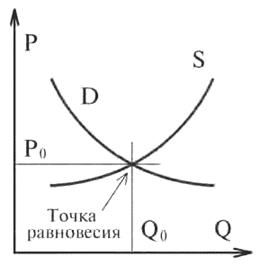

В результате взаимодействия спроса и предложения или взаимодействия цены спроса и цены предложения устанавливается рыночная цена. Она фиксируется в точке, в которой пересекаются кривые спроса и предложения. Эта точка называется точкой равновесия, а цена – равновесной. Только в точке равновесия цена устраивает одновременно и покупателя, и продавца.

Равновесная цена

– цена, при которой количество товара, предложенного на рынке, равно количеству товара, на который предъявлен спрос. Другими словами, равновесная цена – это цена, при которой величина спроса со стороны покупателей совпадает с величиной предложения со стороны продавцов.

Равновесная цена устанавливается при таком соотношении спроса и предложения, когда количество товаров, которое хотят приобрести покупатели, соответствует тому их количеству, которое производители и продавцы предлагают на рынке. Ситуация равновесия спроса и предложения показана на рисунке:

Равновесная цена — это точка пересечения кривых спроса и предложения. Она соответствует определенному уровню цены, отмеченной на оси ординат, по которой продается определенное количество товаров, отмеченное на оси абсцисс. Равновесная цена — это точка пересечения кривых спроса и предложения. Она соответствует определенному уровню цены, отмеченной на оси ординат, по которой продается определенное количество товаров, отмеченное на оси абсцисс.

Способность конкурирующих сил спроса и предложения устанавливать цену на равновесном уровне представляет уравновешивающую функцию цен. Увеличение спроса воздействует на уровень цены и количество предлагаемого покупателю товаров, при этом кривая спроса перемещается по постоянной кривой предложения.

Как показано на рисунке, любой излишек товара на рынке оказывает «понижающее» давление на его равновесную цену. И наоборот, наличие дефицита будет оказывать «повышающее» давление на цену недостающего товара до тех пор, пока не установится равновесная цена.

Рыночное равновесие на любом конкурентном рынке может иметь место лишь относительно некоторого фиксированного момента времени, например в течение дня, недели, месяца и т.д. В каждый последующий момент равновесие может установиться как некоторое новое значение рыночной цены. Однако данное равновесие всегда остается таким состоянием конкурентного рынка, при котором спрос = предложению. Любое отклонение от такого состояния приводит в движение рыночные силы, способные вернуть рынок в состояние равновесия: устранить дефицит, когда спрос > предложения, или излишек товарного предложения, когда спрос < предложения.

Если цена поднимется выше точки равновесия, она будет стимулировать наращивание производства. Между производителями данного вида товара начнется конкуренция, в результате которой образуется избыток товара и цена на него начнет снижаться, приближаясь к точке равновесия. Наоборот, если цена окажется ниже точки равновесия, она обострит конкуренцию между покупателями. Это приведет к повышению цены, расширению производства и возвращению цены к равновесной цене.

На рынке действует закон рыночного ценообразования

, который состоит в следующем:

- Цена на рынке стремится к такому уровню, при котором спрос равен предложению.

- Если под воздействием неценовых факторов произойдет изменение в спросе или предложении, то установится новая равновесная цена, соответствующая новому состоянию спроса и предложения.

Одним из важнейших элементов ценовой политики предприятия выступает определение базовой цены реализации товара

. Она редко равна фактической рыночной цене продажи и тем более равновесной цене. Базовая цена определяется предприятием исходя из денежного выражения индивидуальных текущих издержек на производство и реализацию продукции с учетом нормы прибыли или рентабельности производства.

Индивидуальные текущие издержки на производство и реализацию товара и индивидуальные понятия производителей о его прибыльности выступают основными факторами отклонения базовой цены от фактической рыночной.

Определение базовой цены предполагает анализ собственных текущих затрат на производство и реализацию продукции характерной для предприятия и на выбор метода ценообразования. В зависимости от особенности и структуры характерной для предприятия, прибыль может включать в базовую цену пропорционально производственной себестоимости продукции, полной себестоимости ей производства, материальных затрат на производство продукции, стоимости его обработки и другим показателям.

Базовая цена представляет собой не столько прогнозную, сколько минимально необходимую цену реализации товара для удовлетворения внутренних потребностей предприятия. Обычно это цена минимального запроса производителя по выгодности производства определенного товара в конкретных условиях рыночной среды.

1) оптовая цена производится

=себестоимость продукции + прибыль производителя.

2) оптовая цена отпускная

= оптовая цена +НДС + акцизы

3) оптовая цена закупки

= отпускная цена + издержки +прибыль +/- НДС посредника

4) розничная цена

= оптовая цена закупки + торговая надбавка (издержки, прибыль, НДС)

8. Планово-прогнозное и внеплановое изменение цен на предприятии

По способу внесения изменений различают:

1) планово-прогнозное

2) внеплановое фактически сложившееся изменение цен.

Внеплановые коррективы

вносятся под влиянием конъюнктуры рынка или по причинам целевого характера.

Планово-прогнозное изменение цен

на продукцию может осуществляться на базе снижения норм расходов материальных и топливно-энергетических ресурсов, экономических затрат живого труда за счет роста его производительности, экономии на условно-постоянных расходах и амортизационных отчислениях на единицу продукции.

Планово-прогнозное изменение цен объединяет маркетинговые исследования с анализом вопросов производства, снабжения и сбыта, финансового состояния предприятия и перспектив его изменения.

Целенаправленное изменение структуры производства продукции связано с изменением ассортимента и количества продукции по критерию уровня цены, рентабельности и величины прибыли в продаже единицы продукции. Общая средняя цена в таких случаях, как правило, возрастает. Такое изменение относится к числу мероприятий, которые при прочих равных условиях могут вести к росту средней рентабельности и величиной прибыли, а также укрепления финансовой устойчивости предприятия.

Таким образом, управление ценами, являясь составной частью краткосрочной финансовой политики, может выражать общую финансовую стратегию предприятия.

В зависимости от целевых установок, управление ценами на предприятии может быть текущим

и стратегическим

, т.е. осуществляться в рамках краткосрочной и долгосрочной финансовой политики.

9. Цена в системе финансового планирования и финансового контроля

на предприятии

При изменении цен и тарифов пересчету, прежде всего, подлежат следующие позиции текущего финансового плана предприятия и расчётов к нему:

1. количество реализуемой продукции в условиях изменившихся цен реализации на отдельные виды продукции с учётом надбавок к ним и скидок.

2. по оперативному финансовому плану предприятия (платёжному календарю) изменение цен и тарифов вызывает необходимость пересчёта всех статей платёжного календаря напрямую и косвенно зависимых от ценового фактора.

Главным показателем финансового положения предприятия является

наличие средств, на основе которых предприятие своевременно рассчитывается с поставщиками, бюджетом, банками, создает необходимые денежные фонды, удовлетворяет другие потребности. В этом проявляется финансовый контроль предприятия.

Проводя активную политику в области ценообразования, финансовые службы предприятий призваны постоянно учитывать обязательный факт внесения корректировок во все взаимосвязанные с ценой показатели финансовых расчётов.

Надо контролировать контрактные цены в иностранной валюте и изменения в таможенной стоимости. Основными центрами расчётов по учёту изменения цен в системе финансового планирования на предприятии выступают: годовой и поквартальный разбивкой баланс доходов и расходов предприятия; оперативный план денежного оборота предприятия (платёжный календарь), оперативный план налично-денежного оборота предприятия (кассовый план), план финансирования капитальных вложений

.

Финансовый контроль за ценами

сводится не только к выяснению предстоящих и фактических их изменений в ходе финансово-хозяйственной деятельности, а также к внесению поправок во взаимосвязанные показатели системы финансовых планов и планов финансирования.

Финансовый контроль за ценами также включает:

- проверку правильности применяемых цен и тарифов по заключённым договорам,

- контроль за соблюдением цен потребителем продукции по результатам её оплаты,

- выборку в ходе инвентаризации,

- контроль за соблюдением цен и расценок и т.д.

10. Текущие финансовые потребности и оперативное управление их

финансированием

Финансирование текущей деятельности предприятия осуществляется путем обеспечения его текущих финансовых потребностей (ТФП). Объем ТФП измеренный в рублях меняется и имеет устойчивую тенденцию к возвращению. Характер ТФП определяется внутренними и внешними факторами:

- особенностями и результатами производственной и фин.деятельности предприятия,

- наличием сезонных потребностей,

- текущих кассовых разрывов в поступлении и расходовании денежных средств,

- ценами,

- расчётно-кассовым обслуживанием,

- платёжной дисциплиной,

- организацией поставок и продаж,

- валютным курсом рубля,

- инфляцией и т.п.

Последние два фактора выступают в качестве основных причин непрерывного общего возрастания денежных затрат на финансирование ТФП.

Формирование ТФП и их финансирование осуществляется в процессе оборота и кругооборота денежных средств, ТФП выступает как потребности предприятия в краткосрочных финансовых и кредитных ресурсах. Внешним проявлением формирования, распределения и использования финансово-кредитных ресурсов является безналичной и налично-денежный оборот предприятия. Денежные средства и формы их проявления, т.е. финансово-кредитные ресурсы и денежные фонды аккумулируются предприятием и расходуются не финансированием ТФП. Это покрытие денежных расходов выступает, как целевое финансирование производства за счет источников финансирования текущей деятельности, включая временно свободные остатки денежных фондов и амортизацию.

Финансирование (покрытие) ТФП может полным

и частичным

. Размет ТФП и степень полноты их покрытия источниками финансирования не могут быть установлены по данным баланса, поскольку он не является оперативным документом, отражающим ТФП предприятия. ТФП находит полное сущностное и точное количественное проявления лишь при разработке и непрерывном уточнении прогнозных значений показателей текущих и оперативных финансовых планах предприятия. ТФП отражает только потребности предприятия в собственных и заемных оборотных средствах для финансирования текущей деятельности. Обеспечение текущих финансовых нужд предприятия

– есть финансирование его минимальной и дополнительной потребности в оборотных средствах. Финансирование дополнительной финансовой потребности может осуществляться путем денежного авансирования в сверхнормативные запасы, а также на покрытие ненормированных текущих потребностей, связанных с мобилизацией денежных средств и нахождением части их в расчетах.

В упрощенном виде ТФП предприятия могут быть представлены как потребности в собственных, приравненных к ним оборотных средствах или чистом оборотном капитале (оборотные активы – текущие обязательства) для непрерывного финансирования текущей хозяйственной деятельности.

Финансирование ТФП – это финансирование нужд предприятия связанных с формированием:

- производственных запасов.

- фондов обращения в виде запасов готовой продукции на складе и средств в расчетах (дебиторской задолженности).

- накоплений денежных средств для авансирования в хозяйственный оборот краткосрочных финансовых вложений.

Таким образом, финансирование ТФП предприятия может трактоваться как финансирование его текущих или краткосрочных активов. На финансирование таких активов привлекаются текущие пассивы, состоящие из источников формирования собственных и приравненных к ним оборотных средств (оборотного капитала) и краткосрочных источников.

Перед финансовым менеджером встают 2 проблемы:

1) Определение в оперативном плане величины превышения текущих расходов над поступающими денежными средствами. Разрешается на основе систематического составления и контроля за исполнением платежного календаря.

2) Выбор источников покрытия той части ТФП, которая оказалась необеспеченная деньгами. Разрешается на основе сочетания собственных и заемных средств, краткосрочных и долгосрочных источников финансирования.

Финансирование текущей деятельности за счет собственных оборотных средств регулируется расходными статьями (разбивка по кварталам) или квартальным (разбивка по месяцам) финансовым планом (баланс доходов и расходов предприятия). Баланс выступает планово-прогнозной базой управления финансами предприятия, его активами, пассивами, основными и оборотными средствами.

11. Значение и приемы планирования затрат предприятия в современных условиях

Управление затратами

– динамический процесс управленческих действий, направленный на оптимизацию затрат с целью повышения эффективности работы предприятия и получения преимуществ перед конкурентами. Одной из предпосылок создания эффективной системы и контроля затрат на предприятии является четкое понимание классификации затрат и процесса формирования себестоимости продукции.

Классификация затрат предприятия:

1) первичные элементы затрат

– разделение себестоимости продукции на простые общепринятые элементы затрат: материальные затраты за вычетом стоимости возвратных расходов: затраты на оплату труда; отчисления на социальные нужды; амортизация основных производственных фондов; прочие затраты.

2. статьи расходов (статьи калькуляции):

сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций; топливо и энергия на технологические цели; затраты на основную зарплату производственных рабочих; дополнительная зарплата производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; общепроизводственные расходы; общехозяйственные расходы; потери от брака; внепроизводственные расходы (коммерческие);

3. способ отнесения затрат на себестоимость продукции

:

а) прямые расходы

– непосредственные связанные с изготовлением конкретных видов продукции и по установленным нормам относятся на себестоимость

б) косвенные расходы

– обусловленные изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленной отраслевой инструкцией по планированию себестоимости

4. функциональная роль затрат в формировании себестоимости продукции. Различают основные и накладные расходы.

Основные расходы

– непосредственно связаны с техническим процессом изготовления изделия

К накладным расходам

относят затраты, связанные с созданием необходимых условий для функционирования производства, его организации, управлением и обслуживанием

5. степень зависимости от объема производства:

пропорциональные (условно-переменные) и непропорциональные (условно-постоянные).

Условно-переменные

– затраты, сумма которых зависит непосредственно от изменения объема производства (зарплата производственных рабочих, затраты на сырье и материалы)

Условно-постоянные

– расходы, абсолютная величина которых при изменении объема производства не изменится или изменится, но незначительно (амортизация основных производственных фондов, топливо для отопления, энергия на освещение помещений, зарплата управленческого персонала)

6. степень однородности затрат:

а) элементные

(однородные): расходы, которые нельзя расчленить на составные части (затраты на сырье и основные материалы, амортизация основных производственных фондов)

б) комплексные

- статьи затрат, состоящие из нескольких однородных затрат (расходы на эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы).

7. зависимость от времени возникновения и отношения на себестоимость продукции

текущие затраты

- возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода.

расходы будущих периодов

- производятся в данном отрезке времени, но относятся на себестоимость продукции последних периодов в определенной доле.

предстоящие расходы

- это еще не возникшие расходы, но на них резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные работы)

8. удельный вес затрат в себестоимости продукции:

материалоемккая продукция, топливоемкая продукция, энергоемкая продукция, соответственно отрасли

Процесс управления затратами и себестоимостью продукции предприятия носит комплексный характер и предусматривает решение вопросов формирования издержек производства и себестоимости как отдельных видов продукции, так и по всей их совокупности, установление продажных цен по каждому изделию и определение их рентабельности, выявление и практическое использование резервов экономии затрат и снижения себестоимости, осуществление контроля за состоянием и характером изменений фактической себестоимости и величины затрат по сравнению с плановыми показателями, утвержденными предприятием, и в динамике.

Основными элементами управления затратами и себестоимостью продукции

является прогнозирование и планирование, нормирование затрат, организация их учета и калькуляцию себестоимости продаж, анализ, контроль и регулирование деятельности по ходу ее осуществления.

Целью управления издержками и себестоимостью продукции

является обеспечение экономного использования ресурсов и максимизация отдачи от них.

В целях обеспечения эффективного управления издержками и формированием себестоимости выпускаемой продукции предприятие должно добиваться осуществления следующих мероприятий:

- увеличивать производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен;

- обеспечивать качественной и реальной информацией о себестоимости отдельных видов продукции и учитывать их позиции на рынке по сравнению с продуктами предприятий-конкурентов;

- использовать возможности гибкого ценообразования;

- предоставлять объективные данные для составления финансового плана и бюджета предприятия;

- иметь возможность оценивать деятельность каждого структурного подразделения с финансовой точки зрения;

- принимать обоснованные и эффективные решения.

Предприятие должно учитывать две составляющих в деле управления издержками - внутреннюю и внешнюю. Первая составляющая в основном влияет на величину производственной себестоимости, а внешняя - на себестоимость реализованной продукции.

Эффективное управление затратами

– это в первую очередь создание системы бюджетов по отдельным видам затрат для контроля за ними, что позволяет обеспечить принятие более обоснованных управленческих решений. Процесс управления затратами начинается обычно с анализа их состава и структуры за отчетный период. Анализ должен иметь этапы: горизонтальный анализ как по издержкам в целом, так и по их элементам. Это позволяет выявить наиболее важные статьи затрат, которые надо подвергнуть более тщательному контролю, то есть это затраты, которые имеют наиболее большую роль в составе себестоимости. По этим затратам нужно провести пофактический анализ, чтобы выявить, что повлияло на их изменения. Проводя анализ, каждую статью необходимо оценивать с точки зрения ее значимости и необходимости контроля за ней. Например, накладные расходы. Анализируются комплексные статьи затрат, необходимо выявить в их составе наиболее важные элементы и возможности управления ими.

Нормативная система управления затратами

представляет собой совокупность процедур по планированию, нормированию, отпуску материалов в производство, составлению внутренней отчетности, калькуляции себестоимости продукции, осуществлению экономического анализа и контроля на основе норм затрат. Ее основной целью является полное использование производственных факторов и экономное ведение хозяйства. Сущность этой системы заключается в следующем:

- планирование

затрат на основе норм,

обеспечивающих решение поставленных перед предприятием задач;

- документирование затрат

путем выдачи разрешений на использование различных ресурсов для производственных целей, обоснованных нормами и нормативами;

- отражение затрат

на счетах бухгалтерского учета по нормам

и отклонениям от них;

- выявление отклонений

производится линейным персоналом управления в целях оперативного вмешательства в процесс формирования себестоимости на каждом уровне управления. Калькуляция

основывается на нормах затрат,

а отклонения от норм

по мере их возникновения показывают

на счетах бухгалтерского учета

как увеличение или уменьшение производственного результата.

12. Методы оптимизации управления оборотными средствами

Оборотный капитал

представляет собой средства, вложенные в оборотные производственные фонды и фонды обращения, которые совершают непрерывный кругооборот в процессе хозяйственной деятельности предприятия.

Элементами оборотных средств являются

: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозяйственный инвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и обратно. Часть оборотного капитала при этом постоянно находится в сфере производства (запасы, незавершенное производство, готовая продукции и т.д.), а другая часть – в сфере обращения (отгруженная продукция, денежные средства, дебиторская задолженность и т.д.). Очевидно, что величина и структура оборотных средств обусловлены потребностями не только производства, но и обращения.

Политика управления оборотными средствами сводится к 2 вопросам:

1. Какой уровень оборотных средств необходим и достаточен в целом и по элементам для обеспечения оперативной деятельности компании?

2. За счет каких источников можно их финансировать?

Один из методов - приростной анализ

: инвестиции в оборотные средства должны увеличиваться до тех пор, пока каждый вложенная в них денежная сумма не приравняется к размеру дополнительно вызванной этим увеличением экономических затрат.

Важной особенностью инвестиций в обор капитал является то, что доход на эти инвестиции является косвенным. Выгоды от увеличения обор средств должны оцениваться с точки зрения их влияния на производственные и маркетинговые задачи Важной особенностью инвестиций в обор капитал является то, что доход на эти инвестиции является косвенным. Выгоды от увеличения обор средств должны оцениваться с точки зрения их влияния на производственные и маркетинговые задачи

Оборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Это обеспечивает снижение доли наименее ликвидных элементов оборотных активов (запасов сырья и материалов, незавершенного производства и др.). Наличие чистого оборотного капитала — необходимое условие финансовой устойчивости предприятия.

Оборотные средства имеют двойственную экономическую природу. С одной стороны, они представляют часть активов (имущества): материально-производственные запасы, незаконченные расчеты, остатки денежных средств и финансовые вложения. С другой стороны, это часть капитала (пассивов), обеспечивающего бесперебойность производственного процесса.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

7) в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Управление оборотными средствами включает:

- учет всех составляющих оборотных средств на каждую отчетную дату (наконец квартала);

- анализ состояния и причин, в силу которых у предприятия сложилось негативное положение с оборачиваемостью оборотных средств;

- разработку и внедрение в практику экономических служб предприятий современных методов управления оборотными средствами (система бюджетирования, нормирования расхода сырья и материалов, маркетинга и др.),

- контроль над текущим состоянием важнейших статей оборотных средств в процессе производственно-коммерческой деятельности (запасов, дебиторской задолженности, денежных средств и финансовых вложений).

- разработку и внедрение в практику экономических служб предприятий современных методов управления оборотными средствами (система бюджетирования, нормирования расхода сырья и материалов, маркетинга и др.),

- контроль над текущим состоянием важнейших статей оборотных средств в процессе производственно-коммерческой деятельности (запасов, дебиторской задолженности, денежных средств и финансовых вложений).

Одним из основных принципов организации оборотных средств является нормирование

. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению

. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежно-расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по зарплате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости.

Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

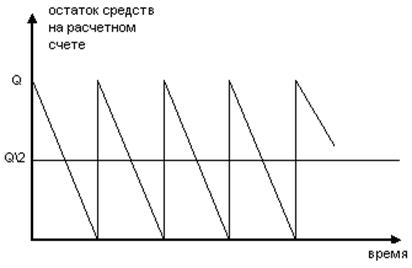

13. Кассовый пан в управлении финансами предприятия

Кассовый план

- это план движения наличных денег через кассу фирмы, который обеспечивает своевременное получение наличных денег в банке и эффективный контроль за их использованием.

Кассовый план является частью оперативного финансового планирования и составляется на квартал. Фирмы обязаны сдавать в банк всю денежную наличность сверх лимитов, установленных банком, по согласованию с руководителем фирмы.

Коммерческий банк рассчитывает свой прогноз кассовых оборотов на квартал с учетом кассового плана и передает его по инстанциям в ЦБ РФ, где формируется прогноз кассовых оборотов по стране. В соответствии с этим прогнозом каждому банку устанавливается свой эмиссионный результат, т.е. количество наличных денежных средств, используемых банком в течение квартала.

На этом основании каждому предприятию устанавливается лимит денежной наличности в его кассе. Все денежные средства сверх этого лимита сдаются в обслуживающий банк.

Кассовый план имеет четыре раздела

: источники поступления наличных денег; расходы; расчет выплат заработной платы и прочих видов оплаты труда; календарь выдач заработной платы рабочим и служащим по установленным срокам (суммы выплат наличными деньгами, получаемыми в банке).

В первом разделе кассового плана отражаются поступления наличных денег в кассу предприятия, за исключением наличных поступлений из банков. К поступлениям относятся: торговая выручка и выручка местного транспорта, платежи рабочих и служащих данного предприятия за товары, приобретаемые со склада предприятия, оплата услуг по ремонту квартир, перевозке грузов, путевок в санатории т.п.

Во втором разделе кассового плана показаны направления расходования наличных денег на предприятии. К ним относятся выплаты заработной платы работникам, пенсии и пособия по соцстраху, командировочные расходы, расходы на хозяйственные нужды.

В третьем разделе планируется заработная плата работников предприятия и различные выплаты и перечисления в денежной форме. Этот раздел тесно связан со вторым.

Календарь выдач заработной платы разрабатывается в соответствии с коллективным договором и по согласованию с обслуживающим банком.

Разработка кассового плана:

начинается с первого раздела, в котором отражаются источники поступления наличных денег в кассу (кроме денег, полученных в банке), после этого рассчитываются показатели третьего раздела, т.е. планируемый фонд оплаты труда (на основе годового плана с разбивкой по кварталам). Наличные деньги на оплату труда выделяются за вычетом из начисленной суммы различных удержаний, например налогов. Далее заполняется второй раздел «расходы», при этом первая строка этого раздела должна соответствовать десятой строке третьего раздела. Сумма пенсий определяется исходя из числа работающих пенсионеров, величины пенсий и повышенного коэффициента. В сумме пособий по соцстрахованию учитывается численность работающих, фонд оплаты труда и сезонные колебания в графике заболеваний. Выплаты на командные расходы предусматривают в пределах нормы этих расходов. Сумма выплат на хозяйственные расходы планируются в соответствии с утвержденными сметами, договорами и предельным размером расчетов наличными деньгами между юр. лицами. Четвертый раздел «календарь выплат зарплаты» составляется в соответствии с коллективным договором и по согласованию с обслуживающим банком.

14. Расчет минимально необходимой потребности в денежных активах

для текущей хозяйственной деятельности предприятия

Определение минимальной необходимости

в денежных активах для осуществления текущей деятельности направлено на установление нижнего предела остатка необходимых денежных средств в национальной или иностранной валютах (в процессе расчетов иностранная валюта пересчитывается по установленному курсу в национальную).

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям в частности на объеме их расходования в предстоящем периоде.Минимальная необходимая потребность в денежных активах (ДАМИН

) определяется по следующей формуле

:

ДАмин = ПРДА

/ ОДА

ДАМИН

- минимальная необходимая потребность в денежных активах; ПРДА

- планируемый объем платежного оборота по текущим финансовым операциям в предстоящем периоде; ОДА

- оборачиваемость денежных активов в отчетном периоде (может быть скорректирована с учетом планирования мероприятий по ускорению оборота денежных активов).

Расчет минимально необходимой потребности в денежных активах для осуществления текущей деятельности

может быть осуществлен также и по следующей формуле:

ДАК

- остаток денежных активов на конец отчетного года; ФРДА

- фактический объем платежного оборота по текущим операциям в отчетном периоде.

Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций осуществляются только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей минимальной потребности в денежных активах выделить валютную их часть с тем, чтобы обеспечить формирование необходимых предприятию валютных фондов. Основой осуществления такой дифференциации является планируемый объем расходования денежных активов по внутренним и внешне-экономическим операциям. В процессе расчетов используются обе вышерассмотренные формулы.

Управление денежными активами подчинено задаче обеспечения постоянной платежеспособности торгового предприятия. Это управление включает:

а) определение минимально необходимой потребности в денежных активах в плановом периоде;

б) распределение общей потребности в денежных активах по видам валют;

в) планирование потока платежей;

г) обеспечение рентабельного использования временно свободного остатка денежных активов.

15. Расчет необходимого объема финансовых средств для формирования запасов на предприятии

Политика управления запасами

– часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечение эффективного контроля за их движением.

Определение объема финансовых средств, необходимых для формирования запасов товарно-материальных ценностей производится путем определения потребности в отдельных видах запасов.

Запасы при этом делятся на следующие группы:

- производственные запасы (запасы сырья и материалов, необходимые для производства продукции);

- запасы готовой продукции, предназначенные для бесперебойной ее реализации потребителям.

Формула для определения необходимого объема финансовых средств, авансируемых на формирование запасов, имеет следующий вид:

ФСЗ

= СР * НЗ

– КЗ

ФСз

– объем финансовых средств, авансированных в запасы; СР

– среднедневной объем расходования запасов в сумме; Нз

– норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях); КЗ

– средняя сумма кредиторской задолженности по расчетам за приобретение ТМЦ

Расчет ведется по каждому из видов запасов. Суммирование результатов расчета позволяет получить показатель общей потребности в финансовых ресурсах, авансированных на формирование запасов, т.е. определить размер общей потребности в оборотных активах, обслуживающих эту стадию производственно-коммерческого цикла.

16. Развернутый и сальдированный финансовые планы в управлении

финансами предприятия

Годовой финансовый план предприятия, фирмы или компании на практике составляется по нижеприведенной сальдированной форме

. Он должен предусматривать квартальную разбивку и увязку взаимосвязанных показателей.

Баланс доходов и расходов предприятия (финансовый план) на предстоящий год.

Размерность, тыс. руб.

| Наименование показателей

|

План на год

|

| + |

- |

Раздел

I

. Доходы и поступления средств.

1) НДС

2) акцизы

3) валовая прибыль

4) амортизация

5) ремонтный фонд

6) излишек собственных оборотных средств

7) начисления ЕСН

8) мобилизация внутренних ресурсов в капитальном строительстве

9) долгосрочный кредит банка

10) другие доходы и поступления

Итого доходов и поступлений

Раздел

II

. Расходы и отчисления средств.

1) инвестиции в основные фонды

2) прирост норматива собственных оборотных средств

3) затраты на ремонт основных фондов

4) расчеты по ЕСН

5) направления прибыли в денежные фонды

Всего

В том числе: в фонд выплат дивидендов акционерам; в фонд накопления; в фонд потребления; в фонд риска

6) основной долг по долгосрочным банковским кредитам

7) увеличение уставного капитала

8) другие расходы и отчисления

Итого расходов и отчислений

Раздел

III

. Платежи в бюджеты.

1) НДС

2) акцизы

3) налог на прибыль

4) налог на имущество

5) налог на рекламу

6) сбор на нужды образовательных учреждений

7) другие налоги и сборы за счет прибыли

Итого платежей.

Раздел

IV

. Целевое бюджетное финансирование и др.целевые поступления средств.

1) инвестиционные целевые программы

2) дотации на возмещение разницы в ценах

3) прочее целевое финансирование расходов

4) накопительный счет увеличения уставного капитала

5) другие целевые поступления средств

Итого ассигнований и других поступлений

Всего доходов и поступлений денежных средств

Всего расходов и отчислений денежных средств

Чтобы планировать свою хозяйственную деятельность и контролировать выполнение сметы, предприятие ежегодно составляет развернутый финансовый план

. Каждая строка такого плана должна иметь свой собственный код, а также включать в доходах и расходах соответственно выручку (объем продаж) и затраты на производство и реализацию продукции (полную плановую себестоимость), и статьи, отражающие в доходах и расходах одновременно.

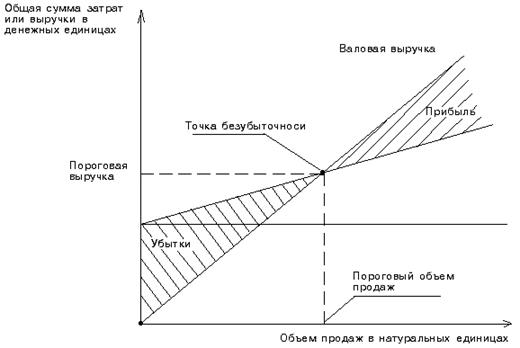

17. Использование инструмента операционного анализа для оптимизации величины себестоимости продукции

Себестоимость продукции

- важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

В задачи анализа себестоимости входят:

- оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;