СОДЕРЖАНИЕ

| ВВЕДЕНИЕ |

3 |

| 1. СУЩНОСТЬ ДЕНЕГ КАК ОСНОВЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ |

5

|

| 1.1. Понятие и происхождение денег |

5 |

| 1.2. Виды и эволюционные формы денег |

6 |

| 1.3. Функции денег |

8 |

| 2. СУЩНОСТЬ ДЕНЕЖНОГО ОБРАЩЕНИЯ |

10 |

| 2.1. Понятие и формы денежного обращения |

10 |

| 2.2. Скорость денежного обращения |

12 |

| 2.3. Закон денежного обращения. Уравнение обмена |

12 |

| 2.4. Механизм функционирования денежного мультипликатора |

14 |

| 2.5. Коэффициент монетизации |

17 |

| 3. СТРУКТУРА СОВРЕМЕННОЙ ДЕНЕЖНОЙ СИСТЕМЫ |

18 |

| 3.1. Понятие денежной системы и её основные элементы |

18 |

| 3.2. Структура денежной массы |

20 |

| 3.3. Основные типы денежных реформ |

23 |

| 3.4. Структура денежной системы России |

24 |

| ЗАКЛЮЧЕНИЕ |

27 |

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ |

28 |

ВВЕДЕНИЕ

Деньги – один из основных понятий экономической жизни. Они выступают в качестве реальной связи хозяйствующих субъектов государства. Нет ничего удивительного в том, что теории денежного обращения посвящали свои труды выдающиеся мыслители прошлого времени и нынешней эпохи. Хорошо функционирующая денежная система способствует максимальному использованию материальных и трудовых ресурсов. И наоборот, разбалансированная денежная система нарушает кругооборот доходов и расходов, парализует жизненную силу общества, вызывая колебания уровня производства, занятости и цен.

На первый взгляд эта проблема достаточно «проста», поскольку для обеспечения товарно-денежной сбалансированности денег в обращении должно быть столько, сколько стоят все товары и услуги. Но именно здесь и возникает главный парадокс. Если увеличивать денежную массу в пропорции, соответствующей темпам роста цен, то экономический механизм быстро войдет в гиперинфляцию. Если же не добавлять денег в обращение, то при низкой инфляции будет длительный и глубокий спад производства.

Денежное обращение представляет собой циркулирование денежных потоков в наличной и безналичной форме. Такое циркулирование возможно благодаря тому, что у кого-либо есть избыток денег (предложение), а кто-то ощущает потребность (предъявляет) спрос. Денежное обращение поэтому обслуживает поток товаров, работ и услуг, и именно через него материализуется функционирование финансовой системы (накопление и перераспределение ресурсов). В денежной форме уплачиваются налоги, в денежной же форме они поступают в бюджет, и в такой же форме выплачивается заработная плата. Поэтому денежное обращение - это «кровеносные сосуды» для финансовой системы.

Денежная система, это один из наиболее важных разделов экономической науки. Она представляет собой нечто гораздо большее, чем пассивный компонент экономической системы, чем просто инструмент, содействующий работе экономики. Правильно действующая денежная система вливает жизненную силу в круговорот доходов и расходов, который олицетворяет экономику. Хорошо работающая денежная система, способствует как полному использованию мощностей, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов.

Реклама

На сегодняшний день проблемы денежного обращения в Российской Федерации очень актуальны. Перед нашим государством стоит важная задача – построение рыночной экономики. Поэтому именно сейчас стабильная денежная система приобретает такое огромное значение:

- необходимо обеспечить устойчивость рубля

- сделать его конвертируемой валютой во всех странах мира

- свести инфляцию к минимуму

В своей работе я даю определения таким понятиям как: денежное обращение, денежная система, денежная масса, законы денежного обращения, денежные агрегаты, денежные реформы и так далее.

Я выбрал эту тему, потому что она связана с моей будущей профессией и является для меня очень интересной. Целью данной курсовой работы является изучение природы и основных функций денег, организации и развития денежного обращения и денежной системы.

1.

СУЩНОСТЬ ДЕНЕГ КАК ОСНОВЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ

1.1.

Понятие и происхождение денег

Происхождение денег связано с 7-8 тыс. лет до н. э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты. Исторически в качестве средства облегчения обмена использовались - с переменным успехом - скот, раковины, камни, куски металла. Но чтобы служить в качестве денег, предмет должен получить общее признание и покупателей, и продавцов как средство обмена. Деньги определяются самим обществом; все, что общество признает в качестве обращения - это и есть деньги. Действительно, деньги – это особый товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров. При натуральном хозяйстве, когда товар менялся на товар, потребность в деньгах не была столь острой, как при развитом рынке. И, тем не менее, даже самые примитивные государства создали свои виды денег.

Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров. Экономическое понятие “товар” подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. При натуральном хозяйстве, когда продукты производились в основном для собственного потребления, они еще не являлись товарами.

Развитие разделения труда, которое сопровождалось регулярным обменом продуктами труда, привело к становлению товарного хозяйства. Продукты производились специально для продажи и становились товарами.

Реклама

Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. На рынке происходит обмен, совершаются сделки купли-продажи товаров. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости товара становится какое-либо количество другого товара. Этот товар постепенно превращается в деньги.

Движущей силой развития денег служит прогресс товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствуют развитие новых форм денег.

Факт появления и распространения денег не ведет непосредственно к росту потребления товаров и услуг. Потребляют лишь то, что производится, а производство есть результат взаимодействия труда, земли и капитала. Использование денег сокращает общие издержки, время, необходимое для нахождения партнера, способствует дальнейшей специализации труда, развитию творчества.

Таким образом, деньги – это особый товар, играющий роль всеобщего эквивалента. Возникновение денег стало возможным благодаря тому, что на смену натуральному хозяйству приходит товарное производство.

1.2.

Виды и эволюционные формы денег

Деньги прошли длительный путь эволюции. История развития денег является составной частью истории рыночной экономики. Выражая стоимость товаров, деньги принимали те формы, которые диктовал уровень товарных отношений. Каждому историческому периоду соответствует своя форма денег.

В эпоху натурального хозяйства существовал обмен излишками произведенных продуктов. Желая продать свой продукт и получить взамен его другой, производитель искал соответствующего контрагента. Поскольку денег в тот период еще не существовало, продавец лошади, желающий купить зерно, искал потенциального покупателя лошади, одновременно являющегося продавцом зерна. В акте купли-продажи, который имел форму “товар - товар”, мешок зерна являлся эквивалентом лошади. Если продавцу требовался какой-то иной продукт, например ткань или вино, то эквивалентность обмена могла выглядеть иначе.

Постепенно обмен становится способом установления экономических связей между производителями и служит толчком к развитию общественного разделения труда. По мере вовлечения в обмен все большего числа различных товаров возникла необходимость в универсализации средства обмена. Из ряда товаров все чаще выделялась группа товаров, а затем и один товар, который по своим свойствам более всего соответствовал роли эквивалента. Его ценность служила гарантом эквивалентности обмена, а его особые свойства открывали возможности совершенствования самой процедуры обменный операций.

В роли таких денег выступали сначала скот, меха, зерно, иногда даже ракушки, затем металлы, из которых наиболее подходящими оказались серебро и золото (биметаллизм), и, наконец – одно только золото (монометаллизм). В отличие от всех других товаров драгоценные металлы обладали такими свойствами как:

- сохраняемость, т.е. устойчивость к воздействиям окружающей среды

- портативность

- легкая делимость на произвольные по размеру части

- однородность

- высокая ценность даже малого объема

- умеренная ограниченность

Вот почему золото и серебро в виде слитков и монет надолго стали основой денежных систем многих стран мира. Впоследствии золото перестает быть всеобщим эквивалентом и заменяется неполноценными деньгами (денежными знаками). Характерной особенностью этой формы денег является то, что их номинальная стоимость выше реальной стоимости. Такие денежные знаки, которые выпускаются государством для покрытия своих расходов. Их главным недостатком является то, что они поступают в оборот без необходимой увязки с потребностями в денежных знаках. Чрезмерный выпуск ведёт за собой обесценивание денег, уменьшение их покупательной способности.

Появление кредитных денег связано с развитием кредитных отношений, когда купля-продажа осуществляется в кредит, с рассрочкой платежа. Кредитные деньги выступают как в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей), так и в виде соответствующих записей на счетах.

Кредитные деньги, будучи чисто символическими деньгами, требуют для своего эффективного функционирования государственной гарантии, которая обеспечивается благодаря наличию государственных законов, регулирующих правила выпуска в обращение векселей и банкнот.

Следующая форма денег – электронные деньги. Пластиковая карточка – это платежный инструмент, предоставляющий её владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях банков и банкоматах. С помощью электронных денег осуществляется подавляющая часть межбанковских операций.

1.3.

Функции денег

Сущность денег проявляется через их функции. Обычно выделяют следующие четыре основные функции денег:

- мера стоимости

- средство накопления

- средство обращения

- средство платежа

Часто выделяют и пятую функцию денег – функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

Мера стоимости. Деньги служат для измерения и сравнения стоимостей различных товаров и услуг. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. Стоимость товара, выраженная в деньгах, представляет собой его цену. Цена как мера стоимости требует количественной определенности. Поэтому с ней тесно связано понятие «масштаб цен». Масштаб цен – это способ измерения стоимости товара, выраженной в денежной форме. Это механизм, с помощью которого выполняется функция мера стоимости.

Средство накопления. При выполнении этой функции деньги выходят из сферы денежного обращения и временно оседают на счетах в банке или на руках у населения. Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Средство обращения. Деньги как средство обращения выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле. Деньги как функция средства обращения способствуют уходу от бартера – формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи.

Средство платежа. Эта функция денег проявляется, прежде всего, в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Деньги легко принимаются в качестве средства платежа. Это удобное социальное изобретение, позволяющее платить владельцам ресурсов и производителям деньгами, которые могут быть использованы для покупки любого из всего набора товаров и услуг, имеющихся на рынке. В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала.

2. СУЩНОСТЬ ДЕНЕЖНОГО ОБРАЩЕНИЯ

2.1. Понятие и формы денежного обращения

Под денежным обращением понимается процесс непрерывного движения денег в наличной и безналичной формах при выполнении ими своих функций.

В основе денежного обращения лежит товарное производство. Многочисленные сделки купли-продажи образуют непрерывный процесс товарного обращения в обществе. Деньги позволяют заменить натуральный оборот (товар-товар) на более универсальную схему (товар-деньги-товар).

От денежного обращения следует отличать денежный оборот – это замкнутое движение денег за определенный период времени между субъектами денежного рынка. Денежный оборот страны представляет собой сумму всех платежей, совершенных предприятиями и населением в наличной и безналичной формах за определенный период времени. Масштабы денежного оборота определяются количеством сделок, осуществляемых в данной денежной единице.

В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег.

Налично-денежный оборот является непрерывным процессом движения наличных денег, представленных виде банкнот, бумажных денег и монет.

Разменные монеты – это разновидность неполноценных денег, выпускаемых государством, собственная стоимость которых меньше номинальной.

Бумажные деньги – это разновидность неполноценных денег, являющихся лишь знаком стоимости и не обладающих собственной стоимостью. Бумажные деньги выпускаются государством для покрытия бюджетного дефицита, наделены принудительным курсом и неразменны на золото.

Банкноты - это банковские билеты, выпускаемые центральным банком страны. Первоначально банкноты выпускались всеми банками как векселя вместо обычных денег. Впоследствии они приобрели силу законного и единственного платежного средства с принудительно устанавливаемым государством курсом, то есть стали национальными деньгами.

Таблица 1

Структура наличной денежной массы в обращении по состоянию на 1 января 2008 года

|

| Банкноты |

Монета |

Итого |

| Сумма (млн. руб.) |

4 103 787,2 |

20 449,1 |

4 124 236,3 |

| Количество (млн. экз.) |

6 724,6 |

35 219,8 |

41 944,4 |

| Удельный вес по сумме (%) |

99,50 |

0,50 |

100,00 |

| Удельный вес по купюрам (%) |

16,03 |

83,97 |

100,00 |

| Изменение с 1.01.2007 (млн. руб.) |

1 053 976,3 |

3 949,2 |

1 057 925,5 |

| Изменение с 1.01.2007 (%) |

34,56 |

23,93 |

34,50 |

|

Налично-денежный оборот составляет меньшую часть соотношении с безналичным оборотом. Кругооборот наличных денег обслуживает получение и расходование доходов населения, часть платежей предприятий и организаций.

Безналичный денежный оборот – это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований. Под безналичными деньгами понимаются средства на счетах в банках.

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Они проводятся на основании расчетных документов установленной Центральным банком формы и с соблюдением соответствующего документооборота. Безналичных оборот реализуется через соответствующие методы организации безналичных расчетов: расчеты платежными поручениями, по аккредитиву, чеками, по инкассо, векселями.

Наличные и безналичные формы денежных расчетов хозяйственных субъектов могут функционировать только в единстве. Между ними существует тесная взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке – непременное условие для выдачи денег. Поэтому безналичный платежный оборот неотделим от наличного и образует вместе с ним единый денежный оборот страны.

2.2. Скорость денежного обращения

Денежные единицы можно использовать снова и снова в круговом потоке доходов. Чем чаще деньги используют для платежей в данный период - чем быстрее «оборачиваются» деньги - тем меньше требуемый объём денежной массы для данного объёма реального дохода при фиксированном уровне цен. Скорость оборота денежных запасов называется скоростью обращения денежных доходов, так как она равняется скорости, с которой расходуются деньги на товары и услуги в пределах данного периода времени.

Следовательно, скорость обращения денег – это показатель частоты, с которой средняя единица национальной валюты используется на выполнение операций в течение данного промежутка времени. Это показатель эффективности движения денег как средства обращения и платежа.

В связи с тем, что количественно скорость обращения оценить трудно, для оценок используются косвенные данные. Обычно используются следующие показатели скорости обращения денег:

- показатель скорости обращения денег в кругообороте доходов. Он рассчитывается как отношение ВНП (национальный доход) к агрегатам М1 или М2. Динамика расчетной величины показывает взаимосвязь между денежным обращением и процессами экономического развития;

- показатель оборачиваемости денег в платежном обороте определяется как отношение суммы денег на банковских счетах к среднегодовой величине денежной массы в обращении. Этот показатель определяет скорость безналичных расчетов.

2.3. Закон денежного обращения. Уравнение обмена

Обращение денег не происходит стихийно - оно подчиняется определенным законам. Их знание позволяет оперативнее реагировать на или иные изменения, принимать соответствующие корректирующие решения и воздействовать на экономическое развитие самым благоприятным образом. Эти правила обращения называются законами денежного обращения.

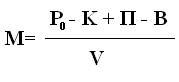

Важнейшей проблемой денежных отношений является обеспечение соответствия спроса на деньги с их предложением. Такое соответствие устанавливается с помощью классического закона денежного обращения:

M – количество денег, необходимых для обращения (денежная масса)

Р0

– сумма цен реализуемых товаров

К – цены товаров, проданных в кредит

П – платежи по обязательствам

В – взаимно-погашающиеся платежи

V – скорость обращения денежной единицы

Этот закон называют законом бумажно-денежного обращения. Поскольку количество денег теперь может возрастать неограниченно, роль государства в денежном регулировании колоссальна. Одним из видов регулирования является поддержание структуры и объема денежной массы.

Уравнение обмена. Экономисты научились рассчитывать скорость обращения денег, хотя, конечно, только в среднем. Для этого надо разделить общую стоимость всех товаров, проданных в стране в течение года, на количество денег, находившихся в обращении по сведениям национального банка.

Но сколько же денег должно находиться в обращении? На этот вопрос отвечает уравнения обмена. Оно позволяет рассчитать количество денег, которое нужно стране, чтобы в ней товары могли обмениваться на деньги, а деньги на товары. Это уравнение обмена (называемое также законом Ирвинга Фишера по имени сформировавшего его ученого) выглядит так:

MV=PQ

, где: (2)

М – суммарный денежный запас;

V – скорость обращения денежного дохода;

P – средневзвешенная цена всех проданных товаров и услуг;

Q – физическое количество этих товаров и услуг.

Уравнение обмена указывает необходимость балансирования спроса на деньги и их предложения. Левая честь уравнения указывает на объемы предложения денег с учетом скорости их обращения. Правая часть характеризует спрос на деньги, объемы которого определяются количеством произведенных товаров и услуг, реализуемых по рыночным ценам.

Из уравнения видно, что при неизменных скорости обращения и физического объема производимых товаров увеличение денежной массы (дополнительная эмиссия) способствует росту рыночных цен. Отсюда следует, что денежная масса определяет уровень цен; изменения уровня цен (P) прямо пропорциональны изменениям количества денег (М).

Эта формула показывает, что количество денег, обращающееся в стране, не может быть произвольным. Оно должно точно соответствовать объему сделок за год и достигнутой скорости обращения местной валюты.

2.4. Механизм функционирования денежного мультипликатора

Денежный мультипликатор – это числовой коэффициент, показывающий во сколько раз возрастет (сократится) денежное предложение в результате увеличения (сокращения) вкладов денежной системы на одну денежную единицу.

В экономике часто используется показатель мультипликатора. Он характеризует степень, в которой изменение каких-либо экономических показателей ведет за собой изменение других показателей. Этот показатель используется и в денежной сфере. Механизм эмиссии денежной системы опирается на действие денежного мультипликатора.

Максимальное значение денежного мультипликатора рассчитывается как обратная величина уровня резервных требований. Фактическое значение коэффициента денежной мультипликации рассчитывается как изменение денежной массы к изменению депозитных вкладов в коммерческие банки.

Рассмотрим механизм денежного мультипликатора на примере:

Рис 1. Механизм денежного мультипликатора

Данная модель показывает механизм работы денежного мультипликатора. С целью упрощения допускается, что:

1. Каждый банк имеет только два клиента и не имеет избыточные резервы

2. Банки используют ресурсы только для проведения кредитных операций

3. Норма обязательных резервов, установленная Центральным банком, составляет 20%

Предположим, что Предприятие 1 испытывает дефицит денежных средств в сумме 100 млн. рублей для оплаты поставок продукции от Предприятия 2.

Коммерческий банк 1, обслуживающий Предприятие 1, обращается к Центральному банку и получает от него кредит в размере 100 млн. рублей. В результате у Коммерческого банка 1 образуется свободный резерв (100 млн. рублей), которые он выдает в виде кредита Предприятию 1.

Из полученного кредита Предприятие 1 расплачивается с Предприятием 2 и эти 100 млн. рублей поступают в Коммерческий банк 2, так как он обслуживает Предприятие 2.

Часть оказавшейся в Коммерческом банке 2 суммы в 100 млн. рублей, а именно 20 млн.рублей, в соответствии с нормой обязательных резервов в 20% перечисляется им в централизованный резерв. Оставшаяся часть (80 млн.руб.) представляет собой свободный резерв и используется банком для предоставления кредита Предприятию 3 в размере 80 млн.руб.

Предприятие 3 расплачивается за предоставленные ему товары и услуги с Предприятием 4, которое обслуживается Коммерческим банком 3. Теперь у этого банка возникает резерв, а у Коммерческого банка 2 он исчезает.

Коммерческий банк 3 часть полученного резерва в размере 16 млн.рублей (20% от 80 млн.руб.) отчисляет в централизованный резерв, а оставшуюся часть – 64 млн.рублей Коммерческий банк 3 использует для выдачи кредита следующему предприятию и так далее.

Этот процесс продолжается до полного исчерпания свободных резервов коммерческих банков и предприятий. Обязательные резервы аккумулируются в центральном банке и в конечном итоге достигают первоначального размера свободного размера в 100 млн. рублей, т.е. размера кредита, выданному коммерческому банку 1.

Однако, деньги на расчетных счетах предприятий 2, 4… остаются нетронутыми, поэтому сумма денег на расчетных счетах составит сумму многократно большую, чем первоначальный размер кредит, выданный предприятию 1.

Эти деньги могут увеличиться максимально в пять раз, т.к. коэффициент денежного мультипликатора есть обратная величина нормы обязательных резервов:

, где: (3) , где: (3)

m – значение денежного мультипликатора;

R– норма обязательных резервов.

Однако коэффициент мультипликации никогда не достигает максимальной величины, так как всегда часть свободного резерва используется для других (не кредитных) операций.

Только центральный банк имеет законодательно закрепленное право управлять денежным мультипликатором, то есть инициировать эмиссию безналичных денег.

2.5. Коэффициент монетизации

Одним из важных компонентов, на котором строится денежная политика государства, является коэффициент монетизации.

, где: (4) , где: (4)

К – коэффициент монетизации

М2

– агрегат М2

(см. § 3.2. Структура денежной массы)

ВВП – внутренний валовый продукт (национальный доход)

В отличие от формулы Фишера, здесь внимание обращено в большей степени на функцию накопления денег экономических агентов. Деньги, имеющиеся в хозяйстве, разделены на потребляемую и накопляемую части. Кассовые остатки представляют собой фонд денег, предназначенных для инвестиций, а также остаток постепенно убывающего фонда потребления.

Коэффициент монетизации используется в денежной статистике для отражения взаимосвязи развития экономики в целом с денежным оборотом. По сути дела этот показатель является превращенной формой скорости обращения, он показывает относительную обеспеченность валового оборота товаров и услуг денежной массой. Другими словами – это показатель степени насыщенности экономики деньгами. С помощью этого показателя можно измерить запас денежной массы на 1 рубль ВВП.

Низкий уровень монетизации ВВП сужает налоговую базу и способствует выведению из-под налогообложения значительной части сделок, расширяет «безденежный кредит», то есть ведет к не равновесию между денежно-кредитной и бюджетно-налоговой политикой.

3. СТРУКТУРА СОВРЕМЕННОЙ ДЕНЕЖНОЙ СИСТЕМЫ

3.1. Понятие денежной системы и её основные элементы

Денежная система – это конкретная исторически-сложившаяся форма организации денежного обращения в стране, закрепленная национальным законодательством. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпевала существенные изменения. Денежные системы прошли длительных путь развития, видоизменяясь вместе с эволюционными процессами, происходившими в экономике стран и регионов.

Элементами денежной системы являются те ее составляющие, на которых основывается организация кругооборота денежных ресурсов. К ним относятся:

1. Национальная денежная единица – это законодательно закрепленный в стране денежный знак, который обеспечивает: измерение количества денег, цен товаров и услуг; эквивалентность при совершении денежных сделок. Денежная единица имеет свое название, масштаб цен, а так же может отличаться по весу и размеру.

2. Эмиссионный механизм – это законодательно установленный в стране порядок выпуска в обращение денег во всех формах и их изъятие из оборота.

3. Денежная масса – это сумма наличных и безналичных денежных средств, а также других средств платежа.

4. Валютный курс – это стоимость денежной единицы, выраженная в иностранной валюте. Установление валютного курса называется котировкой валют.

5. Механизм денежно-кредитного регулирования. Направлена на изменение количества денег в обращении, процентных ставок и валютного курса с целью достижения стабилизации цен, обеспечения максимальной занятости, роста реального объема производства, достижения торгового баланса.

6. Масштаб цен – это способ измерения стоимости товара, выраженной в денежной форме.

Взаимодействие элементов денежной системы осуществляет Центральный Банк Российской Федерации.

Различают три исторических типа денежных систем:

1. Биметаллизм – денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами. Монеты из золота и серебра функционируют на равных основаниях, предусматривается их свободная чеканка. На рынке устанавливались две цены на один и тот же товар. Биметаллизм существовал с XIV – XVII вв., а в некоторых странах Западной Европы и в XIX в. Наличие двух металлов в роли всеобщего эквивалента вступало в противоречие с экономической сущностью денег как единого товара, призванного осуществлять измерение стоимости всех других товаров. Развитие экономических отношений требовало стабильности денежной системы, не подверженной колебаниям стоимости одного из денежных металлов.

2. Монометаллизм - денежная система, при которой один денежный металл является всеобщим эквивалентом и основой денежного обращения. Истории известны серебряный и золотой монометаллизм. Золотой монометаллизм, или золотой стандарт, существовал в виде:

- золотомонетного стандарта - в обращении находились золотые монеты и различные виды денежных знаков (банкноты, бумажные деньги), которые свободно обменивались на золотые монеты.

- золотослиткового стандарта - банкноты обменивались только на золото в слитках. Золотослитковый стандарт был введен в период частичной стабилизации экономики (1924 – 1928 гг.) в некоторых из западноевропейских стран. При золотослитковом стандарте можно было приобрести золото лишь сравнительно богатым держателям средств.

- золотодевизного стандарта - предполагает обмен национальных валют на другие валюты, в том числе стран с золотослитковым стандартом.

3. Бумажно-денежное обращение. Появление кредитных денег способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги. Появление системы электронных безналичных расчетов позволило оперативно и независимо от местонахождения клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

3.2. Структура денежной массы

Денежная масса – это сумма наличных и безналичных денежных средств, а также других средств платежа. Денежная масса характеризует средства платежа, обслуживающие экономические связи страны и принадлежащие физическим и юридическим лицам, а также всему государству в целом.

Регулирование денежной массы в стране является задачей центральных банков. Оно осуществляется путем денежно-кредитной политики: проведения операций на открытом рынке (купля и продажа государственных ценных бумаг), регулирование нормы обязательных резервов коммерческих банков и определения размера ставки рефинансирования.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Исходя из этого, можно сделать вывод что структура денежной массы неоднородна. она распадается на различные компоненты, которые отличаются друг от друга по своим характеристикам. Группируясь, эти компоненты образуют так называемые денежные агрегаты.

Денежный агрегат – это показатель, характеризующий отличие денег и денежных средств по степени ликвидности. Денежные агрегаты используются для оценки и анализа изменений объема денежной массы. Агрегаты ранжируются по мере уменьшения ликвидности включенных в них разновидностей денежных средств. Степень ликвидности определяется тем, насколько быстро данное денежное средство можно использовать для покупки товаров и услуг.

Существуют следующие типы денежных агрегатов:

| М0

– |

наличные деньги в обращении. Этот агрегат обслуживает налично-денежное обращение. Это абсолютно ликвидный актив. |

| М1

– |

включает М0

и депозиты до востребования. Депозит до востребования - это денежный вклад, который должен быть выдан банком клиенту по его первому требованию. Поэтому можно говорить о доступность этих сбережений для вкладчика в любой момент времени. Однако этот вид безналичных денег не включен в агрегат М0

. Это связано с оценкой возможности этих денежных средств максимально оперативно превращаться в товары и услуги. Банк по тем или иным причинам может оказаться неспособным выполнить свои обязательства переда клиентом. В связи с этим составляющие компоненты агрегата М1 не могут по оперативной доступности для клиента быть приравнены к наличным деньгам.

Агрегат М1

обслуживает операции по реализации ВВП, по распределению и перераспределению национального дохода, накоплению и потреблению.

|

| М2

– |

включает М1

и срочные депозиты. В отличие от вкладов до востребования, срочные депозиты являются денежными средствами, размещенными клиентами банка на определенный, указанный в документах срок. Клиент может получить вложенные денежные средства с процентами только по истечении этого срока. Очевидно, что оперативная доступность этих безналичных денег ниже, чем у составляющих компонент агрегата М1

. |

| М2х

– |

включает М2

и депозиты в банках в иностранной валюте. Этот агрегат существует только в России |

| М3

– |

включает М2х

и ценные бумаги. Этот агрегат может быть полностью охарактеризован как выполняющий функцию средства накопления. Вместе с тем, если под ценными бумагами понимать и векселя, то в таком случае этот агрегат может выполнять функцию средства обращения, ведь вексель, выданный предприятием, по своей сути не отличается от векселя, выданного центральным банком (банкноты). |

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при М1

> М0

, оно укрепляется при М1

+ М3

> М0

. В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен и др.

Таблица 2

Денежная масса М2

(национальное определение) в 2008 году

(млрд. руб.)

|

| Дата |

Денежная масса М2

|

Темпы прироста денежной массы, % |

| Всего |

в том числе |

к предыдущему

месяцу |

к 01.01.2008 |

| наличные деньги (M0

) |

безналичные

средства |

| 01.01.2008 |

13 272,1 |

3 702,2 |

9 569,9 |

9,1 |

— |

| 01.02.2008 |

12 914,8 |

3 465,7 |

9 449,1 |

-2,7 |

-2,7 |

| 01.03.2008 |

13 080,4 |

3 487,6 |

9 592,8 |

1,3 |

-1,4 |

| 01.04.2008 |

13 382,9 |

3 475,5 |

9 907,4 |

2,3 |

0,8 |

|

Характеристика денежных агрегатов будет неполной без разъяснения понятия «денежная база».

Денежная база – это сумма наличных денег (М0

) и денежных средств коммерческих банков, депонированных в Центральном банке в качестве обязательных резервов. Эти деньги имеют не только большую ликвидность, но и показывают дееспособность Центрального банка, его возможности выполнять свои обязательства. Некоторые экономисты называют их сильными деньгами или деньгами «высокой эффективности», поскольку эта категория денег может прямо контролироваться Центральным банком, чего нельзя сказать о других элементах совокупной денежной массы. Например, количество и сумма банковских вкладов зависит не только от эффективности политики Центрального банка, но и от того, как воспринимают эту политику инвесторы, доверяют ли они банкам или не доверяют. Денежная база в широком определении включает:

- наличные деньги в обращении с учетом остатков в кассах кредитных организаций

- корреспондентские счета кредитных организаций в Банке России

- обязательные резервы

- депозиты банков в Банке России

- облигации Банка России у кредитных организаций

- обязательства Банка России по обратному выкупу ценных бумаг

3.3. Основные типы денежных реформ

Все преобразования в сфере денежного обращения осуществляются государством путём проведения денежных реформ.

Денежная реформа представляет собой коренные и глубокие изменения денежной системы страны, осуществляемые центральным банком и правительством в связи с необходимостью устранения расстройства и разбалансирования в сфере денежного обращения.

Другими словами, денежная реформа - это устранение недостатков в денежной сфере, предусматривающее переход к применению устойчивой денежной единицы, отличающейся стабильностью покупательной силы, что может способствовать развитию отношений, присущих рыночной экономике, повышению роли денег в развитии народного хозяйства.

Существуют следующие виды денежных реформ:

1. Нуллификация – это объявление об аннулировании сильно обесцененной единицы и введение новой валюты

2. Деноминация – это укрупнение денежной единицы по отношению к старой (т.е. укрепление масштаба цен)

3. Девальвация – это снижение золотого содержания денежной единицы или снижение валютного курса по отношению к доллару и евро

4. Реставрация (ревальвация) – восстановление прежнего золотого содержания денежной единицы или повышение курса национальной валюты

Осуществление денежной реформы надает гарантии сохранения устойчивости новой денежной единицы в последующем. После проведения денежной реформы необходимо систематическое осуществление определенных мер по сохранению достигнутых результатов. Немалую роль в этом играет обоснованная денежно-кредитная политика, с помощью которой может быть осуществлено необходимое регулирование денежной сферы.

3.4. Структура денежной системы России

Денежная система Российской Федерации — это форма организация денежного обращения, закрепленная национальным законодательством.

Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно-кредитного регулирования. Национальная валютная система, обладая относительной самостоятельностью, также входит в денежную систему страны.

Официальной денежной единицей (валютой) Российской! Федерации, согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)», является рубль, состоящий из 100 копеек. Введение на территории России других денежных единиц и выпуск денежных суррогатов запрещаются. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Виды денег — банкноты (банковские билеты) и монеты Банка России. Они являются единственным законным средством платежа на территории России, их подделка и незаконное изготовление преследуются по закону.

Банкноты и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, по вкладам и для перевода на всей территории Российской Федерации. Они являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.

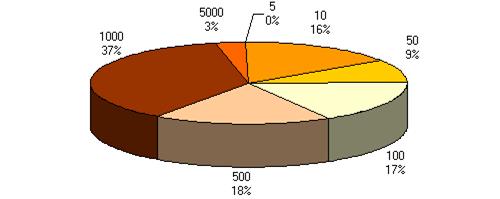

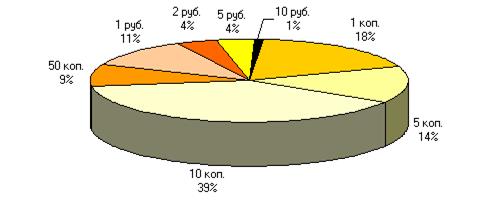

В обращении находятся банкноты достоинством 10, 50, 100, 500, 1000 и 5000 рублей, а также монеты достоинством 1, 2, 5, 10 руб. и 1, 5, 10 и 50 копеек.

Рис 2. Удельный вес отдельных купюр в общем количестве банкнот

Рис 3. Удельный вес отдельных монет в общем количестве монет

За Центральным банком Российской Федерации закреплено исключительное право осуществлять эмиссию наличных денег, организацию их обращения и изъятия из обращения на территории Российской Федерации. Закон разделил полномочия Правительства Российской Федерации и Центрального банка в области изготовления денежных знаков. Центральный банк несет ответственность лишь за планирование объемов их производства. В целях организации наличного денежного обращения на него возложены следующие функции:

- прогнозирование и организация производства банкнот и металлических монет;

- создание резервных фондов банкнот и монет;

- определение правил хранения, перевозки и инкассации наличных денег;

- установление признаков платежности денежных знаков и порядка замены и уничтожения денежных знаков;

- утверждение правил ведения кассовых операций для кредитных организаций.

Совет директоров Банка России принимает решение о выпуске в обращение новых банкнот и монет и об изъятии старых, утверждает номиналы и образцы новых денежных знаков. При этом описание новых денежных знаков публикуется в средствах массовой информации. Решение по этим вопросам направляется в Правительство Российской Федерации в порядке предварительного информирования. Коммерческие банки также участвуют в эмиссионном процессе. Они выпускают безналичные деньги в процессе кредитования, а при погашении ссуды происходит изъятие денег из оборота.

Для упорядочивания денежного обращения Центральный Банк применяет следующие инструменты денежно-кредитного регулирования:

- ставки учетного процента (дисконтную политику);

- нормы обязательных резервов кредитных учреждений;

- операции на открытом рынке;

- регламентацию экономических нормативов для кредитных учреждений и др.

ЗАКЛЮЧЕНИЕ

Из всего выше изложенного видно, какую большую роль играют деньги в обращении товаров и услуг. Современная рыночная экономика немыслима без денег. Необходимость возникновения и применения денег подтверждается многочисленными безрезультатными попытками обойтись без них. Неудачны были и попытки осуществления в России продуктообмена на базе натуральных коэффициентов, проводившегося в 1918 и 1921 годах. Денежное обращение дает обществу массу удобств. Однако взамен оно требует постоянного контроля и регулирования. В качестве вывода, хотелось бы заметить, что денежное обращение само по себе не способствует экономическому благосостоянию. Все свои положительные черты оно проявляет лишь в совокупности с грамотной денежно-кредитной политикой и научно-обоснованным экономическим регулированием.

Как наличные, так и безналичные формы расчетов просто необходимы для нормального функционирования экономики. Но, несмотря на всю важность наличного денежного обращения и его неотделимость от безналичного, можно смело говорить о том, что будущее принадлежит именно безналичным расчетам. Уже сейчас они очень актуальны для экономики, и платежный оборот современной России в подавляющей своей массе производится в безналичной форме, хотя российская система расчетов еще очень далека от совершенства.

Также следует отметить, что на фоне неопределенности ситуации на внешнем рынке с ценами на нефть и с реструктуризацией внешнего долга России дальнейшая динамика событий в этих областях, судя по всему, будет в будущем определять действия Банка России в области денежно-кредитного регулирования, и накладывать определенные ограничения в выборе им тех или иных механизмов действия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Нешитой А.С. Финансы и кредит: Учебник – 2-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. Стр. 408-423

2. Свиридов О.Ю. Деньги, кредит, банки. Серия «Учебники, учебные пособия» - Ростов-на-Дону – «Феникс», 2001. – Стр. 8-54

3. Сенчагов В.К., Архипов А.И. Финансы, денежное обращение и кредит: Учеб. – 2-е изд., перераб. и доп. – М.: ТК Велби, изд-во Проспект, 2007. – Стр. 87-146

4. Сломан Дж. Экономикс. Экспресс-курс: 5-е изд – СПб.: Питер, 2007. – Стр.469-473

5. Колпакова Г.М. Финансы, денежное обращение и кредит: Учеб. пособие – 2 изд., перераб. и доп. – М.: Финансы и статистика, 2004. – Стр. 7-10

6. Косой А.М. Денежная эмиссия: Сущность, свойства и оптимальность. М.: Деньги и кредит. – 2001. – Стр. 34-36

7. Косой А.М. Современные деньги. М.: Деньги и кредит. – 2002. – Стр. 42-52

8. Савицкая Е.В. Уроки экономики; В 2 кн. Кн. 1. Пособие для учителя. 5-е изд. – М.: Витапресс, 2005. Стр. 104-146

9. Шевчук Д.И., Шевчук В.А. Деньги, кредит, банки: Учеб-метод пособие – М.: Финансы и статистика, 2006. – Стр. 14-25

10. Аерченко В.А. К вопросу о безналичном денежном обороте в России. М.: Банковское дело. – 2002. – Стр. 6-11

11. Бочарова Т.А. Концептуальные основы государственной регуляции организации денежного оборота сектора экономики. М.: Финансы и кредит. – 2003. - №13. – Стр. 10-13

12. Информационный портал банков России – www.banki.ru

13. Официальный сайт журнала «Банковское дело» - www.bankdelo.ru

14. Официальный сайт Центрального банка Российской Федерации – www.cbr.ru

|