МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

УНИВЕРСИТЕТ МЕЖДУНАРОДНОГО БИЗНЕСА

КАФЕДРА «ФИНАНСЫ И КРЕДИТ»

Курсовая работа

по дисциплине «Банковское дело»

на тему:

«Оценка качества кредитного портфеля»

Выполнил: Булыгин Александр

Финансы гр. 301

Проверила: Абдукамалова Г. О.

Алматы 2009 г.

СОДЕРЖАНИЕ

Введение……………………………………………………………………3

1. Понятие кредитного портфеля и его качества………………………4

1.1 Виды кредитных портфелей………………………………………….6

1.2 Управление кредитным портфелем банка…………………………...7

1.3 Анализ кредитного портфеля…………………………………………8

2. Классификация кредитов. Качество кредитного портфеля банков второго уровня в 2007-2008 гг. …………………………………………………9

2.1 Банковский сектор Казахстана в 2009 году ….………..………...…11

2.2 Деятельность АФН и БВУ по улучшению качества кредитного портфеля…………………………………………………………………………17

Заключение ………………………………………………………………20

Список использованных источников……………………………………22

Введение

Финансовый кризис и негативные явления на внешних рынках оптового финансирования привели к риску ликвидности банков второго уровня РК. В докризисный период потребление внутренней экономики покрывалось за счет внешних источников фондирования, в настоящий момент не доступных для банков второго уровня. В результате банки испытывают существенные трудности рефинансирования внешних обязательств. В свою очередь, такие риски снизили кредитную активность банковского сектора по выдаче новых кредитов. Снижение чрезмерного роста и объемов банковского кредитования, выявили и имевшиеся проблемы в реальном секторе экономики, а именно наличие низкорентабельных отраслей и отраслей с переоцененными активами. Кроме того, снижение банковского кредитования выявило скрытые проблемы в платежеспособности субъектов экономики, что обусловлено избыточным левереджем (банковским заимствованием) в их деятельности.

Последствия глобальной финансовой нестабильности, турбулентность на внешних рынках, а также девальвация тенге, отразились на качестве активов банков второго уровня, и в частности на качестве кредитного портфеля. Снижение кредитования банками экономики, и как следствие спад в реальном секторе, отразились на таких показателях качества кредитного портфеля, как рост просроченной задолженности, а также увеличение доли неработающих займов.

Реклама

1.

Понятие кредитного портфеля и его качества

Понятие кредитного портфеля банка неоднозначно трактуется в экономической литературе. Одни авторы очень широко трактуют кредитный портфель, относя к нему все финансовые активы и даже пассивы банка, другие связывают рассматриваемое понятие только с ссудными операциями банка, третьи подчеркивают, что кредитный портфель — это не простая совокупность элементов, а классифицируемая совокупность.

В нормативных документах банка, регламентирующих отдельные стороны управления кредитным портфелем, определена его структура, из которой вытекает, что в него включается не только ссудный сегмент, но и различные другие требования банка кредитного характера: размещенные депозиты, межбанковские кредиты, требования на получение (возврат) долговых ценных бумаг, акций и векселей, учтенные векселя, факторинг, требования по приобретенным по сделке правам, по приобретенным на вторичном рынке закладным, по сделкам продажи (покупки) активов с отсрочкой платежа (поставки), по оплаченным аккредитивам, по операциям финансовой аренды (лизинга), по возврату денежных средств, если приобретенные ценные бумаги и другие финансовые активы являются некотируемыми или не обращаются на организованном рынке.

Такое расширенное содержание совокупности элементов, образующих кредитный портфель, объясняется тем, что такие категории как депозит, межбанковский кредит, факторинг, гарантии, лизинг, ценная бумага имеют сходные сущностные характеристики, связанные с возвратным движением стоимости и отсутствием смены собственника. Различия заключаются в содержании объекта отношения и форме движения стоимости.

Сущность кредитного портфеля банка можно рассматривать на категориальном и прикладном уровнях. В первом аспекте кредитный портфель — это отношения между банком и его контрагентами по поводу возвратного движения стоимости, которые имеют форму требований кредитного характера. Во втором аспекте кредитный портфель представляет собой совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев.

Понятие качества кредитного портфеля и критерии его оценки. Для раскрытия содержания качества кредитного портфеля обратимся к толкованию термина «качество».

Качество — это:

1) свойство или принадлежность, все, что составляет сущность лица или вещи;

2) совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность;

3) то или иное свойство, признак, определяющий достоинство чего-либо.

Следовательно, качество явления должно показывать его отличие от других явлений и определять его достоинство.

Качественное отличие кредитного портфеля от других портфелей коммерческого банка заключается в таких сущностных свойствах кредита и категорий кредитного характера, как возвратное движение стоимости между участниками отношений, а также денежный характер объекта отношений.

Реклама

Совокупность видов операций и используемых инструментов денежного рынка, образующая кредитный портфель, имеет черты, определяемые характером и целью деятельности банка на финансовом рынке. Известно, что ссудные операции и другие операции кредитного характера отличаются высоким риском. В то же время они должны отвечать цели деятельности банка — получению максимальной прибыли при допустимом уровне ликвидности. Из этого вытекают такие свойства кредитного портфеля, как кредитный риск, доходность и ликвидность.

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Рассмотрим содержание отдельных критериев оценки качества кредитного портфеля.

Степень кредитного риска. Кредитный риск, связанный с кредитным портфелем, — это риск потерь, которые возникают вследствие дефолта у кредитора или контрагента, носящий совокупный характер. Кредитный портфель, как уже отмечалось, имеет сегменты: ссуды, предоставленные юридическим, физическим, финансовым организациям; факторинговая задолженность; выданные гарантии, учтенные векселя и др.

Оценка степени риска кредитного портфеля имеет следующие особенности. Во-первых, совокупный риск зависит:

- от степени кредитного риска отдельных сегментов портфеля, методики оценки которого имеют как общие черты, так и особенности, связанные со спецификой сегмента;

- диверсифицированности структуры кредитного портфеля и отдельных его сегментов.

Во-вторых, для оценки степени кредитного риска должна применяться система показателей, учитывающая множество аспектов, которые следует принять во внимание.

Уровень доходности кредитного портфеля. Поскольку целью функционирования банка является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля является одним из критериев оценки его качества. Элементы кредитного портфеля можно разделить на две группы: приносящие и не приносящие доход активы. К последней группе относятся беспроцентные кредиты, ссуды с замороженными процентами и с длительной просрочкой по процентным платежам. В зарубежной практике при длительном просроченном долге по процентам практикуется отказ от их начисления, так как главным является возврат основного долга. В казахстанской практике регламентируется обязательное начисление процентов. Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и суммы основного долга.

Доходность кредитного портфеля имеет нижнюю и верхнюю границу. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель. Верхней границей является уровень достаточной маржи. Расчет этого показателя вытекает из основного назначения маржи — покрытия издержек по содержанию банка.

Уровень ликвидности кредитного портфеля. Поскольку уровень ликвидности банка определяется качеством его активов и, прежде всего, качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки или банк имел бы возможность продать ссуды или их часть, благодаря их качеству и доходности. Чем более высока доля кредитов, классифицированных в лучшие группы, тем выше ликвидность банка.

В пользу применения предложенных критериев оценки качества кредитного портфеля (степень кредитного риска, уровень доходности и ликвидности) можно привести следующие аргументы. Низкий риск элементов кредитного портфеля не означает его высокое качество: ссуды первой категории качества, которые предоставляются первоклассным заемщикам под небольшие проценты, не могут приносить высокого дохода. Высокая ликвидность, присущая краткосрочным активам кредитного характера, также приносит невысокий процентный доход.

Таким образом, кредитный риск не может являться единственным критерием качества кредитного портфеля, поскольку понятие качества кредитного портфеля значительно шире и связано с рисками ликвидности и потери доходности. Однако значимость названных критериев будет изменяться от условий, места функционирования банка, его стратегии.

1.1 Виды кредитных портфелей

Риск–нейтральный кредитный портфель

характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска.

В литературе часто встречаются понятия оптимального и сбалансированного кредитного портфеля. наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

Сбалансированный кредитный портфель

– это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы «риск-доходность». Оптимальный портфель не всегда совпадает со сбалансированным: на определенных этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т.д. Кроме того, выделяют:

• кредитный портфель головного банка и кредитные портфели филиалов;

• портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам (персональный кредитный портфель), а также портфель по кредитам другим банкам (межбанковский кредитный портфель);

• портфель рублевых и портфель валютных кредитов и др.

1.2 Управление кредитным портфелем банка

На фактическом состоянии клиентского кредитного портфеля сказывается принятая банком система управления им. Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых – поддержание надежной и безопасной деятельности банка.

В основе организационной структуры управления кредитным портфелем лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

В системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики. Стратегия и тактика кредитной политики разрабатывается в центральном офисе (головном банке) кредитным департаментом (управлением) совместно с Кредитным комитетом банка. Кредитный комитет создается в каждом банке и обычно возглавляется заместителем Председателя Правления, курирующего кредитную деятельность банка. Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д.

1.3 Анализ кредитного портфеля

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят:

Такой анализ позволяет выявить предпочтительные сферы кредитных вложений, тенденции развития, в том числе касательно возвратности кредитов и их доходности. Большое значение имеет сопоставление фактических остатков задолженности с прогнозируемыми, с установленными лимитами кредитования, «кредитными потолками» и т.д. «Кредитные потолки» - это верхние пределы общей суммы кредитов или их прироста, устанавливаемые для банков (иногда в индивидуальном порядке), либо лимит суммы или количества кредитов, выдаваемых одному клиенту.

За количественным анализом следует анализ качества кредитного портфеля. Сфера деятельности кредитополучателя и его тип обладают различным риском для определенных экономических условий, следовательно, и виды кредита в зависимости от объемов и целей кредитования оцениваются по-разному, что и должно учитываться при изучении кредитного портфеля банка. Для этого используются различные относительные показатели, рассчитываемые по обороту за определенный период или по остатку на определенную дату. К ним, например, относят, удельный вес проблемных кредитов во всем валовом клиентском кредитном портфеле; отношение просроченной задолженности к акционерному капиталу и др. На основе качественной характеристики кредитного портфеля можно дать оценку соблюдения принципов кредитования и степени риска кредитных операций, перспектив ликвидности данного банка. Таким образом, в любом банке состояние кредитного портфеля должно находиться под постоянным наблюдением.

2.

Классификация кредитов. Качество кредитного портфеля банков второго уровня в 2007-2008 гг.

Прежде чем приступить к оценке качества кредитного портфеля текущего периода, хотелось бы рассмотреть два предыдущих года и общую классификацию кредитов.

Классификация кредитов осуществляется по следующим критериям:

1. Финансовое состояние;

2. Наличие просроченной задолженности по кредиту;

3. Качество обеспечения;

4. Наличие пролонгации;

5. Наличие просроченной задолженности по другим обязательствам заемщика;

6. Целевое использование кредита;

7. Наличие списанной задолженности перед другими кредиторами;

8. Наличие рейтинга у заемщика.

По каждому критерию присваивается балл в соответствии с требованиями Правил классификации активов и условных обязательств. Сумма баллов используется при определении классификационной категории кредитам. Чем больше сумма баллов, тем хуже классификационная категория по кредитам.

При получении суммы баллов до 1 (включительно) – кредит классифицируется как стандартный.

При сумме баллов равной от 1 до 2 (включительно) при своевременной и полной оплате платежей – кредит классифицируется как сомнительный 1 категории и по нему формируется 5% провизий.

При сумме баллов равной от 1 до 2 (включительно) при задержке или неполной оплате платежей – кредит классифицируется как сомнительный 2 категории и по нему формируется 10% провизий.

При сумме баллов равной от 2 до 3 (включительно) при своевременной и полной оплате платежей – кредит классифицируется как сомнительный 3 категории и по нему формируется 20% провизий.

При сумме баллов равной от 2 до 3 (включительно) при задержке или неполной оплате платежей – кредит классифицируется как сомнительный 4 категории и по нему формируется 25% провизий.

При сумме баллов равной от 3 до 4 (включительно) независимо от наличия или отсутствия просрочки по платежам – кредит классифицируется как сомнительный 5 категории и по нему формируется 50% провизий.

При сумме баллов равной от 4 и выше независимо от наличия или отсутствия просрочки по платежам – кредит классифицируется как безнадежный и по нему формируется 100% провизий.

Наибольшие риски в ссудном портфеле банков несут займы с просрочкой платежа по основному долгу и/или вознаграждению, в частности, сомнительные займы 2-ой, 4-ой, 5-ой категорий и безнадежные (за исключением однородных кредитов, выданных юридическим (физическим) лицам), при этом по портфелю однородных кредитов указанные займы учитываются как сумма фактически созданных провизий.

Требования действующих Правил классификации активов и условных обязательств направлены на адекватную оценку кредитных рисков с упором на финансовое состояние заемщика и являются повышенными по сравнению с рекомендуемыми международными стандартами в данном направлении. Так, провизии формируются на сумму основного долга без учета начисленного вознаграждения за минусом только высоколиквидного обеспечения. Кроме того, по мнению международного рейтингового агентства «FitchRatings» «неработающими займами» следует считать займы с просрочкой платежа по основному долгу и/или вознаграждению на 90 дней и более, что соответствует категории «безнадежных» кредитов. По мнению данного рейтингового агентства для аналога «неработающих» кредитов можно использовать публикацию сведений по кредитам, которые относятся к сомнительным займам 5 категории и безнадежным займам.

За 2007 год структура ссудного портфеля банков второго уровня изменилась следующим образом. На 1 января 2008 года стандартные кредиты составили 39,7%, уменьшившись с начала 2007 года на 12,9%, и затем незначительно увеличившись за квартал текущего года до 42,9% на 1 апреля 2008 года. Между тем, сомнительные кредиты с 45,8% на 1 января 2007 года увеличились до 58,8% на 1 января 2008 года и затем их уровень снизился до 55% на 1 апреля 2008 года. Уровень безнадежных займов в структуре ссудного портфеля банков на 1 января 2007 года составлял 1,6%, и к началу текущего года немного снизился до 1,5%, увеличившись затем до 2,1% на 1 апреля 2008 года. Уровень сомнительных займов 2, 4 и 5 категории и безнадежных займов с 5,2% (459 млрд. тенге) от ссудного портфеля банков на 1 января 2008 года повысился до 8,8% (783 млрд. тенге) от ссудного портфеля банков на 1 апреля 2008 года.

В определенной степени наблюдаемое ухудшение качества ссудного портфеля банков второго уровня обусловлено введением в действие с 1 апреля 2007 года более жестких требований Правил классификации активов и условных обязательств в новой редакции, целью которых являлось смещение акцента при оценке качества активов с залогового обеспечения на финансовое состояние заемщика и его способность обслуживать кредит.

2.1 Банковский сектор Казахстана в 2009 году

По итогам первых пяти месяцев 2009г. ситуация в отечественном банковском секторе резко ухудшилась, и май существенно на нее повлиял. Даже в наиболее благополучных банках не все хорошо, как казалось сначала.

Результаты основных показателей деятельности банков второго уровня этого периода стали для многих неожиданностью, и это несмотря на масштабную поддержку банковского сектора со стороны государства, хотя, с другой стороны, удивляться нечему, объективные причины способствовали таким результатам.

По информации Агентства РК по регулированию и надзору финансового рынка и финансовых организаций (АФН), на 1 июня 2009 года размер совокупных активов банков составил 12 137,5 млрд. тенге и вырос с начала года на 2,1%, или более чем на 1,6 трлн. тенге.

В структуре активов банков большую долю занимают банковские займы и операции «обратное РЕПО» - 84,3%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах - 8,5%, портфель ценных бумаг - 11,7%, вклады, размещенные в других банках - 7,2%.

Банковские займы и операции «обратное РЕПО» увеличились с начала года на 987,3 млрд. тенге, или 10,7%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 213,5 млрд. тенге, или 26,0%, ценные бумаги увеличились на 537,9 млрд. тенге, или 60,6%, вклады, размещенные в других банках увеличились на 302,3 млрд. тенге, или 52,4%, инвестиции в капитал - на 26,0 млрд. тенге, или 8,1%.

С 2009 года просроченная задолженность по балансу увеличилась с 256,6 млрд. тенге на 494,0 млрд. тенге, или в 2,9 раза, и составила на отчетную дату 750,6 млрд. тенге. Остатки на счетах по отражению просроченного вознаграждения увеличились с начала 2009 года на 84,0 млрд. тенге, или в 2,7 раза и составили 133,0 млрд. тенге. Резервы (провизии) за аналогичный период выросли в 3,1 раза.

Удельный вес стандартных активов и условных обязательств составил 53,3%, сомнительных - уменьшился с 36,6% на 1 января 2009 года до 31,7% на 1 июня 2009 года, доля безнадежных активов и условных обязательств существенно выросла с 3,0% до 15,0%. Общая сумма обязательств банков второго уровня на 1 июня 2009 года составила 12 364,5 млрд. тенге, и в отличие от активов выросла с начала года на 18,5%. Особенно сильно выросли выпущенные в обращение ценные бумаги - в 3,5 раза, операции «РЕПО» с ценными бумагами - на 71,6%, и займы, полученные от правительства Республики Казахстан, - на 50,3%.

Резко уменьшились межбанковские вклады - на 181,7 млрд. тенге, или на 57,0%. Займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций, уменьшились на 28,8 млрд. тенге, или 2,0%.

По состоянию на 1 июня 2009 года общая сумма обязательств банков второго уровня перед нерезидентами составила 4 945,1 млрд. тенге. В общей сумме обязательств банков второго уровня доля обязательств перед нерезидентами по состоянию на 1 июня 2009 составила 40,0%. Вклады юридических и физических лиц с начала года увеличились на 664,1 млрд. тенге, или 14,5%, и на 1 июня 2009 года составили 5 252,7 млрд. тенге, а в иностранной валюте - на 46,9%.

Вклады физических лиц выросли на 112,5 млрд. тенге, или 7,5%, в иностранной валюте - на 49,9%. Вклады юридических лиц увеличились на 551,6 млрд. тенге, или 17,9%, в иностранной валюте - на 45,4%.

По состоянию на 1 июня 2009 года размер совокупного расчетного собственного капитала банков второго уровня составил 127,6 млрд. тенге. При этом капитал первого уровня составил 215,7 млрд. тенге (связано с уменьшением собственного капитала АО «БТА Банк» и АО «Альянс Банк»), капитал второго уровня составил 320,6 млрд. тенге.

Размер собственного капитала по балансу составил на отчетную дату 227,0 млрд. тенге и связано со снижением собственного капитала АО «БТА Банк» на 784,9 млрд. тенге и АО «Альянс Банк» - 437,9 млрд. тенге.

Ухудшение качества активов в несколько раз подталкивает банки формировать провизии на возможные потери по ссудам, что увеличивает расходы и уменьшает прибыль прибыли банков.

Сумма фактически сформированных провизий по займам по состоянию на 1 июня 2009 года составила 2 985,2 млрд. тенге, или 29,2% от ссудного портфеля банков второго уровня. С 1 января 2009 года провизии увеличились на 1 959,6 млрд. тенге, или в 2,9 раза. Общие провизии на 1 июня 2009 года составили 0,01% от суммы провизий, сформированных по выданным кредитам, или 0,4 млрд. тенге. Специальные провизии составляют 2 984,8 млрд. тенге, увеличившись по сравнению с началом 2009 года в 2,9 раза.

Как сообщается в пресс-релизе АФН, произошло это в основном за счет увеличения безнадежных займов в АО «БТА Банк» и АО «Альянс Банк». На 1 июня 2009 года банками второго уровня был получен совокупный убыток в размере -2 032,9 млрд. тенге.

В структуре доходов, связанных с получением вознаграждения, наибольшую долю занимают доходы, связанные с получением вознаграждения по займам, предоставленным клиентам (82,5%, или 519,7 млрд. тенге), а в структуре расходов, связанных с выплатой вознаграждения, - расходы, связанные с выплатой вознаграждения по требованиям клиентов (64,1%, или 231,0 млрд. тенге). Отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA) составило -17,26% (по состоянию на 1 июня 208 года 2,08%), отношение чистого дохода до уплаты подоходного налога к собственному капиталу (ROE) -324,23% и связано с уменьшением собственного капитала АО «БТА Банк» и АО «Альянс Банк». Непокрытый убыток у 12 банков второго уровня из 37, в том числе 6 крупных банков из десяти крупнейших. Наиболее значительные убытки понесли АО «БТА Банк» - на 1 413,0 млрд. тенге и АО «Альянс Банк» - 595,1 млрд. тенге. Относительно большие убытки зафиксированы в АО «Темирбанк» - 23,9 млрд. тенге и в АО «Народный банк» - 13,5 млрд. тенге.

Понятно, что и кредитный портфель банков будет с похожими результатами, и он является одной из главных статей дохода банков. Изменения в структуре кредитного портфеля банков приведены ниже. Резкий рост безнадежных кредитов связан с ситуацией в экономике, и трудно поверить в прекращение падения ВВП Казахстана, когда в банковском секторе, который является одним из главенствующих в экономике, такие большие проблемы.

Продолжающееся огромное падение показателей в банковском секторе повлияло на их соотношение к ВВП, который, по прогнозам правительства Казахстана, не должен упасть. Отношение активов к ВВП за месяц упало с 82,3 % до 72,6% на 1 июня 2009 года. Отношение ссудного портфеля к ВВП за тот же период не намного выросло с 61,0% до 61,2%, и почти вернулось на 1 апреля этого года, когда отношение вкладов клиентов банков к ВВП за месяц, наоборот чуть снизилось - с 46,1 % до 46,0%. Данных по отношению расчетного собственного капитала к ВВП почему-то нет.

Кредиты банков экономике (без учета физических лиц) на 1 октября 2009 года составили в общей сумме 7 трлн 836,2 млрд тенге, увеличившись за сентябрь на 29,6 млрд тенге. Доли займов в отраслевом разрезе выглядят следующим образом: строительство - 27,2%; торговля - 26,3%; непроизводственная сфера - 23,2%; промышленность - 15%; сельское хозяйство - 3,9%; транспорт - 3%; индивидуальная деятельность - 0,7%; связь - 0,8%.

Распределение кредитов по отраслям

Негативные прогнозы

Проблемы есть, как оказалось не только у проблемных казахстанских банков, но и у успешных, например, АО «Kaspi Bank». Fitch Ratings еще 11 июня 2009 года подтвердило долгосрочный рейтинг дефолта эмитента («РДЭ») Kaspi Bank, Казахстан, на уровне «B» с «негативным» прогнозом. Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «B». Одновременно Fitch понизило индивидуальный рейтинг банка с «D» до «D/E». Рейтинг поддержки подтвержден на уровне «5». Уровень поддержки долгосрочного РДЭ подтвержден как «нет уровня поддержки».

Подтверждение долгосрочного РДЭ банка отражает несколько менее высокорискованный характер его кредитного портфеля относительно других банков Казахстана, в частности относительно низкие доли кредитования сектора недвижимости/строительного сектора, а также кредитования в иностранной валюте. Кроме того, рейтинговое действие учитывает приемлемые консолидированные показатели капитала банка, которые обеспечивают существенные возможности абсорбировать убытки, а также принимает во внимание комфортную в настоящее время позицию ликвидности, которую поддерживает, прежде всего, клиентское фондирование. Эти позитивные факторы сглаживают ухудшение кредитоспособности банка и сложную операционную среду.

«Относительно низкая зависимость Kaspi Bank от фондирования на рынках капитала представляет собой важный положительный рейтинговый фактор и обеспечивает гибкость, чтобы выдержать сложности, с которыми сталкивается сектор, - отмечает Максим Миллер, младший директор в аналитической группе Fitch по финансовым организациям. - Несмотря на сложную операционную среду в Казахстане, Kaspi Bank сумел расширить свою базу депозитов в условиях финансового кризиса».

Только надо отметить, что прогноз остается «негативным» ввиду продолжающегося роста просроченных кредитов. Проблемы с кредитами продолжают быть связанными с портфелем по малому/среднему бизнесу и розничному кредитованию, что привело к 30-процентному росту проблемных кредитов (к которым относятся кредиты с просрочкой 90 дней и более) в I квартале 2009 года до 4,8% портфеля согласно управленческой отчетности по МСФО. Хотя чистые списания уменьшились почти до нуля в I квартале 2009 года (по сравнению с 1,3% в среднем за квартал в 2008 году). Такая тенденция по проблемным кредитам в сочетании с увеличением доли реструктурированных кредитов и кредитов с просрочкой на 30 дней (которые выросли до 9,2% портфеля к концу I квартала 2009 года) подчеркивают сохраняющийся потенциал дальнейшего ухудшения кредитного портфеля.

Kaspi Bank имеет довольно хорошую капитализацию на консолидированной основе. Так, показатели достаточности общего капитала и капитала первого уровня, согласно Basel I, находились на уровне 25,5% и 21,2% соответственно в конце 2008 года. Регулятивные показатели достаточности капитала значительно ниже ввиду более высокого взвешивания по рискам некоторых активов, однако с апреля 2009 года в этой сфере было допущено некоторое послабление. Кроме того, эти показатели находятся на более низком уровне, так как регулятивные показатели основаны на неконсолидированной отчетности и не отражают капитал в страховой дочерней компании, которая находится в 100-процентной собственности банка и занимается преимущественно страхованием рисков банка по потребительскому кредитованию. В результате регулятивные показатели достаточности капитала K1 (капитал первого уровня/общие активы) и K2 (общий капитал/активы, взвешенные по риску) на конец апреля 2009 года составляли 9,4% и 14,5% соответственно, хотя Fitch ожидает, что капитал, эквивалентный еще 3,5% активов банка, взвешенных по риску, находился на уровне страховой компании.

Понижение индивидуального рейтинга Kaspi Bank до уровня «D/E» приводит рейтинги на один уровень с индивидуальными рейтингами других, несколько менее высокорискованных казахстанских банков, в частности Халык Банка («B+»/прогноз «Негативный», индивидуальный рейтинг «D/E») и Банка ЦентрКредит («B»/прогноз «Развивающийся», индивидуальный рейтинг «D/E») и принимает во внимание повышенные риски по качеству активов и более высокое давление на капитал, с которыми сталкивается банк, как и сопоставимые банки, ввиду ухудшающейся операционной среды.

В то же время АО «АТФБанк», который занимает четвертое место в списке крупнейших банков Казахстана, получил непокрытый убыток в 1 225,7 млрд. тенге. Как заявляют в Fitch, рейтинги дефолта эмитента и рейтинг поддержки АТФБанка отражают потенциальную поддержку со стороны UniCredito Italiano (UCI, рейтинги «A»/»F1"/прогноз «Негативный»). Долгосрочный РДЭ в иностранной валюте подтвержден на уровне «BBB», исключен из списка Rating Watch «Негативный», присвоен прогноз «Негативный». Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «F3». Рейтинг поддержки подтвержден на уровне «2». Индивидуальный рейтинг подтвержден на уровне «D/E». Приоритетный необеспеченный рейтинг подтвержден на уровне «BBB», исключен из списка Rating Watch «Негативный».

С учетом возможностей и готовности UCI предоставлять поддержку, Fitch оценивает вероятность получения поддержки в случае необходимости как высокую. Индивидуальный рейтинг АТФБанка отражает быстрое ослабление качества активов банка и потенциал дальнейшего ухудшения ввиду высокой концентрации по заемщикам и рискам по строительному сектору/сектору недвижимости, а также все более сложную кредитную среду. Кроме того, Fitch отмечает умеренную способность банка абсорбировать убытки и его умеренную капитализацию относительно рисков. В то же время агентство учитывает недавние улучшения в процедуре управления рисками и фондировании, а также доступ к капиталу после приобретения банка со стороны UCI.

Как и прогнозировали некоторые эксперты в прошлый раз снижение показателей банковского сектора Казахстана, итог намного хуже, чем предполагалось ранее. Не исключено, что в июне эта тенденция продолжится, но можно надеяться, что такого резкого падения не будет, хотя возможно и это, так как государственная помощь еще не дает желаемых результатов.

2.2 Деятельность АФН и БВУ по улучшению качества кредитного портфеля

АФН выражает обеспокоенность по поводу ухудшения качества кредитного портфеля БВУ. В самих банках признают, что проблемы с возвратом кредитов возникли из-за недолжного анализа заемщиков и ухудшения общей ситуации на рынке. Сейчас банки проводят более тщательный анализ при выдаче средств.

Как говорится в официальном сообщении АФН, последствия глобальной финансовой нестабильности, турбулентность на внешних рынках, а также девальвация тенге негативно отразились на качестве активов банков второго уровня, и в частности — на качестве кредитного портфеля.

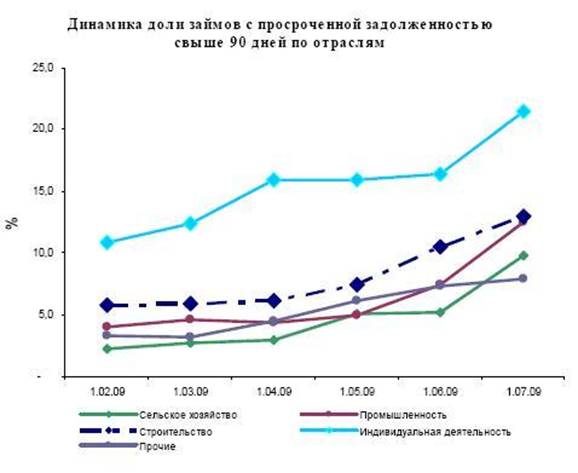

Доля безнадежных кредитов в структуре кредитования экономики с начала текущего года увеличилась в 6 раз, составив на 1 июля 2009 года 25,1%. Доля неработающих займов (сомнительные 5 категорий и безнадежные) увеличилась за рассматриваемый период с 7,0% до 33,6% от займов экономики. Неработающие займы в общей сумме займов субъектам малого предпринимательства выросли с 10,9% до 31,3%.

Качество ипотечных жилищных займов также продолжает ухудшаться. Так, доля неработающих займов в общей сумме ипотечных жилищных займов составила на 1 июля 27,5%, тогда как на начало года данный показатель составлял 5,6%.

Согласно последним данным АФН, в структуре кредитного портфеля банков по состоянию на 1 сентября доля стандартных кредитов составила 28,7%, сомнительных — 44,0%, безнадежных — 27,3% (доля безнадежных кредитов без учета АО «БТА Банк» и АО «Альянс Банк» в совокупном кредитном портфеле составляет — 8,2%). Сумма неработающих кредитов (сомнительные займы 5 категорий и безнадежные) с учетом провизий по однородным кредитам составила 3 434,0 млрд тенге или 33,8% от совокупного ссудного портфеля (без учета АО «БТА Банк» и АО «Альянс Банк» — 1 049,9 млрд тенге или 15,3% от совокупного ссудного портфеля).

Анализ финансовых показателей БВУ на 1 сентября явно указывает на то, что проблемы с возвратностью кредитов есть у большинства банков.

В свою очередь, исполнительный директор АО «Евразийский Банк» Алексей Жуков отметил, что в Евразийском банке, как и в других БВУ, наибольшая просрочка свыше 90 дней имеется по беззалоговому экспресс-кредитованию, а также по так называемым «ломбардным кредитам». При выдаче последних упор делался на высокий дисконт стоимости залога, а не на анализ самих заемщиков. Определенный рост просрочки наблюдается в банке также по кредитам малого бизнеса.

В целом достаточно неплохо выглядят кредиты (включая и беззалоговое кредитование), выданные после кризиса, когда условия кредитования ужесточились. Идеальное качество обеспечивают кредиты под залог депозита.

По оценке банкира, рост просроченной задолженности в казахстанских банках связан с тем, что по ряду продуктов банки предъявляли низкие требования к заемщикам и залоговому обеспечению. Рост проблемной задолженности происходил с начала 2009 года — это стало следствием второй волны кризиса, когда негативная динамика на внешних рынках сказалась на финансовом состоянии предприятий и населения.

В свою очередь, директор департамента рисков АО «Хоум Кредит Банк» Томаш Хрнчир в беседе с «Курсивъ» отметил, что причиной роста просрочки в банке явилось ухудшение платежеспособности населения в связи с негативным влиянием кризиса на реальный сектор экономики. Так, на сегодняшний день у банка большое количество клиентов — физических лиц, привлекаемых через кредитование в розничной торговле.

Для стабилизации ситуации в Хоум Кредит Банке продолжают оптимизировать расходы в отношении потребительского кредитования. Банк внедряет новые принципы политики комиссий и меняет политику первоначальных взносов, что позволяет улучшить рисковые показатели и показатели расходов. Как утверждает Томаш Хрнчир, регулярно проводимый мониторинг позволяет с уверенностью заявить, что в кредитном портфеле займы, выданные в 2009 году, имеют лучшие показатели по сравнению с более старым кредитным портфелем.

Положительные результаты работы с просроченной задолженностью уже видны и в Евразийском банке. Так, пик просрочки свыше 90 дней у банка приходился на 1 мая и достигал 10%. Однако после четырехмесячного устойчивого снижения этот уровень на 1 сентября понизился до 9,03%.

В настоящее время банк активно проводит мониторинг, особенно крупных заемщиков, для того, чтобы не допускать технических просрочек, которые потом переходят в проблемную задолженность. В целом больше внимания уделяется клиентам с ранней просрочкой, так как проблему легче решить на начальном этапе.

Между тем, по мнению Алексея Жукова, нужно учитывать, что, несмотря на формальное окончание кризиса, в банковской системе остаются сложности, которые будут иметь пролонгированный эффект еще некоторое время, по крайней мере, до весны 2010.

На основании проведенного исследования кредитного портфеля, порядка его формирования и управления, определения его качества и выяснения роли, места и значения кредитных портфелей банков в системе экономических отношений можно сделать следующие выводы:

1.

Процессы трансформации экономики РК объективно повышают значения наличия у банков хорошо сформированных кредитных портфелей. Это связано с расширением сферы применения кредита в экономике и развитием в стране сети банковских учреждений, в структуре активных операций которых кредитование играет главную роль.

2.

Формирование кредитного портфеля является одним из условий эффективной работы банка. Кредитные портфели взаимосвязаны с обеспечением финансовыми ресурсами экономики. Кроме того, они влияют и на эффективность работы банка. В этой связи большое значение имеет их качество. В банковском учреждении ему следует уделить особое внимание и принимать меры по его улучшению. Для этого должна быть выработана соответствующая кредитная политика. В целях минимизации кредитного риска и повышения качества портфеля необходимо принимать следующие меры:

· диверсификация портфеля;

· предварительный анализ платежеспособности заемщика;

· создание резервов для покрытия кредитного риска;

· анализ и поддержание оптимальной структуры кредитного портфеля;

· требование обеспеченности ссуд и их целевого использования.

Основными методами, применяемыми для обеспечения достаточной диверсификации кредитного портфеля, являются следующие:

1. Рационирование кредита;

2. Диверсификация заемщиков;

3. Диверсификация принимаемого обеспечения по ссудам;

4. Применение различных видов процентных ставок и способов начисления и уплаты процентов по ссуде;

5. Диверсификация кредитного портфеля.

3.

Коммерческие банки сегодня испытывают большие трудности при формировании своих кредитных портфелей, их качество можно оценить как удовлетворительное.

Большинство выдаваемых кредитов являются краткосрочными. Кредитные портфели банков характеризуется повышенной рискованностью. Это связано как с проводимой банками кредитной политикой, так и с экономической ситуацией в стране.

Отличительной чертой кредитных портфелей казахстанских банков является плохое качество валютных кредитных портфелей, что связано, прежде всего, с проводимой государством валютной политикой.

Таким образом, анализ состояния кредитных портфелей банков РК показывает наличие следующих противоречий - плохое состояние кредитных портфелей банков обусловлено в том числе и экономической ситуацией. С другой стороны, на состояние экономики, особенно на проблему инвестиций, оказывает влияние и плохое состояние кредитных портфелей банков. Разрешение этого противоречия является залогом будущего процветания банков и улучшения экономики.

Список использованных источников:

· www.eubank.kz

· www.afn.kz

· www.kzratings.kz

· www.prodengi.kz

· www.thebanker.kz

· www.profinance.kz

· www.kusiv.kz

· www.zakon.kz

|