СОДЕРЖАНИЕ

введение. 5

1 материально-техническая база – основа мощности организации.. 9

1.1 Экономическая сущность основных средств, их классификация и оценка9

1.2 Нормативно-правовая база, регулирующая осуществление хозяйственных операций с основными средствами. 17

1.3 Особенности учета и оценки основных средств в зарубежной практике. 20

2 Учет движения основных средств.. 24

2.1 Характеристика ОАО «Бобруйский горпищеторг». 24

2.2 Документальное оформление и учет движения основных средств. 29

2.3 Документальное оформление и учет ремонта, реконструкции, модернизации основных средств. 38

2.4 Учет и порядок расчета амортизации основных средств. 42

2.5 Инвентаризация и переоценка основных средств и отражение их результатов в учете. 46

3 анализ эффективности использования основных средств

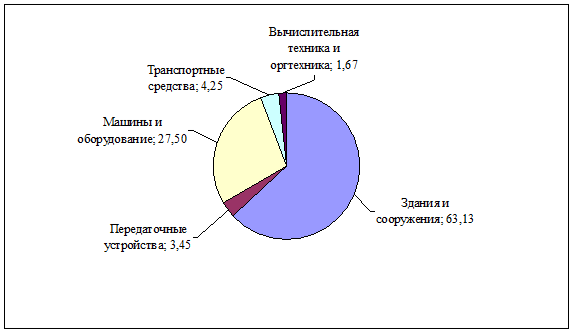

3.1 Анализ динамики, наличия, состава и структуры основных средств. 51

3.2 Анализ технического состояния и движения основных средств. 57

3.3 Анализ эффективности использования основных средств. 63

3.4 Обобщение резервов повышения эффективности использования основных средств в ОАО «Бобруйский горпищеторг». 71

3.5 Разработка рекомендаций по компьютеризации учета и анализа основных средств. 74

Заключение. 85

список использованных источников.. 91

приложения.. 96

Материально-техническая база любого торгового предприятия, к которой прежде всего относятся основные средства (часто называемые в экономической литературе и на практике основными фондами) является одним из важнейших факторов любого производства. Ее состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности торгового предприятия.

Состояние, развитие и эффективность использования материально-технической базы торговли оказывают большое влияние на выполнение плана и динамику товарооборота [34, с.86].

Формирование рыночных отношений предполагает конкурентную борьбу между различными товаропроизводителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Условия перехода к рыночной экономике в Республике Беларусь побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных фондов. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Реклама

Состояние и использование основных фондов - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса - главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений [23, с.346-347].

Основные средства, задействованные в организациях, служат для них важнейшим экономическим ресурсом и, безусловно, влияют как на показатели коммерческой деятельности, так и на финансовую результативность работы. В их эффективном использовании заинтересованы и собственники предприятия, взносы которых в уставный капитал способствовали формированию имущества предприятия.

Сформированные на первоначальном этапе деятельности торговой организации основные средства требуют постоянного управления ими. Это управление осуществляется в рамках бухгалтерского учета и управленческого анализа.

Отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача их стоимости на себестоимость вновь созданного продукта (изготовленной продукции, выполненных работ и услуг).

Основные средства торговых предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

Вследствие этого важнейшими задачами бухгалтерского учета основных средств являются:

- обеспечение контроля за сохранностью основных средств при их поступлении, хранении, использовании, внутреннем перемещении и выбытии;

- точное и своевременное начисление и отражение в учете амортизации и износа основных средств;

- контроль над расходами по ремонту основных средств;

- правильное определение результатов от выбытия и ликвидации основных средств;

- своевременное и достоверное исчисление налога на не движимость в соответствии с действующим законодательством.

Поэтому роль основных средств в экономике торгового предприятия и повышении его конкурентоспособности приобретает исключительно важное значение. А это означает повышение роли анализа производственной и технологической структуры основных средств на этапе их приобретения или модернизации.

Реклама

Задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами - соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части - машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; определение влияния и использования основных фондов на объем товарооборота и другие экономические показатели работы торгового предприятия; выявление резервов роста фондоотдачи, увеличения товарооборота за счет улучшения использования торговой площади торговых подразделений.

Организации далеко не безразлично как отдельные группы основных средств влияют на конечные показатели его работ. Таким образом, более полное и рациональное использование основных средств и производственных мощностей организации способствует улучшению всех её технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению объёма выпуска продукции (работ или услуг), снижению себестоимости продукции (работ или услуг), экономии капитальных вложений. Это и есть результаты, верно проведенного экономического анализа основных средств.

Тема данной дипломной работы - «Учет движения основных средств и анализ эффективности их использования» является весьма актуальной, поскольку правильно организованный бухгалтерский учет и проведенный анализ выявляют состояние обеспеченности предприятия и его структурных подразделений основными средствами, определяют состав и технический уровень фондов, а также потребность в них; изучают техническое состояние основных средств и ряд других не менее важных вопросов, касающихся основных средств.

Правильно и грамотно проведенный анализ дает представление о состоянии материально-технической базы, и об ее износе. Еще раз отметим, что основные средства оказывают непосредственно прямое влияние на конечный результат деятельности торгового предприятия, поэтому анализ МТБ является важным моментом в работе экономиста или бухгалтера.

Итак, главной целью данной дипломной работы является: исследовать экономическую сущность основных средств,их классификацию и оценку, отметить особенности классификации и оценки учета затрат в зарубежной практике, рассмотреть нормативно-правовое регулирование учета и отчетности о движении основных средств на предприятии ОАО « Бобруйский Горпищеторг», описать порядок документального оформления движения основных средств, провести анализ и изучить динамику движения основных средств , выявить резервы повышения эффективности их использования .

Для достижения этой цели предполагается решить ряд взаимосвязанных частных задач:

1. Исследовать теоретические аспекты экономической сущности основных средств, их классификацию и оценку; проанализировать нормативно-правовую базу, регулирующую учет основных средств; рассмотреть методику учета основных средств в зарубежных странах.

2. Изучить методику ведения бухгалтерского учета основных средств в организации. В рамки данной методики входит учет поступления и выбытия основных средств, амортизация, ремонт и реконструкция основных средств.

3. Провести глубокий и всесторонний анализ оценки эффективности использования основных средств в организации, в которых входит анализ динамики, наличия, состава и структуры основных средств; анализ технического состояния и движения основных средств; анализ эффективности использования основных средств.

4. Проанализировать результаты и сделать соответствующие выводы, на основании которых обобщить резервы по эффективному использованию основных средств и предложить рекомендации по совершенствованию бухгалтерского учета и анализа в ОАО «Бобруйский горпищеторг».

Методика организации бухгалтерского учета и проведение анализа материально-технической базы будет проводиться на материалах ОАО «Бобруйский горпищеторг», город Бобруйск. Данное акционерное общество является предприятием розничной и оптовой торговли.

Основные средства являются одним из основных элементов внеоборотных активов организации. Они обеспечивают материально-техническую базу и условия производственно-хозяйственной деятельности организации. Их состояние и эффективное использование прямо влияет на конечные результаты финансово-хозяйственной деятельности организации, то есть рациональное и эффективное использование основных средств позволяет повышать объемы производства без дополнительных капитальных вложений либо при минимальной их величине, обеспечивая тем самым большую прибыльность (рентабельность) деятельности организации в целом. Кроме того, состояние и использование основных средств – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – основного фактора повышения эффективности любого производства [55, с.245].

С 1 января 2002 года в Республике Беларусь действует Положение по бухгалтерскому учету основных средств и Инструкция о порядке бухгалтерского учета основных средств.

В настоящее время к основным средствам относятся средства труда стоимостью свыше 30 базовых величин (по коврам и ковровым изделиям — свыше 10 базовых величин) за единицу и сроком службы не менее одного года [38, с.27].

К основным средствам относятся орудия труда, используемые в процессе производства продукции, выполнения работ и оказания услуг либо для управления организацией, в течение срока полезного использования продолжительностью свыше 12 месяцев.

По определению А.П.Михалкевича, основные средства предприятия представляют совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени в сфере материального производства и в непроизводственной сфере [24, с.193]

Согласно вышеупомянутой Инструкции, к основным средствам относятся: здания, сооружения, включая ведомственные дороги; передаточные устройства, рабочие и силовые машины, механизмы и оборудование; транспортные средства; измерительные и регулирующие приборы и устройства; вычислительная техника, оргтехника; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий скот; многолетние насаждения; буферный газ; объекты жилищного фонда, внешнего благоустройства и другие в соответствии с Временным республиканским классификатором основных средств и нормативных сроков их службы, утвержденным постановлением Министерства экономики Республики Беларусь от 21 ноября 2001 г. № 186 (Национальный реестр правовых актов Республики Беларусь, 2001 г., № 114, 8/7489), а также земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), приобретенные организацией в собственность [6]

В составе основных средств главную роль играют орудия труда, при помощи которых человек воздействует на предмет или процесс труда (машины, инструменты и т.д.) [24, с.193]

Не относятся к основным средствам: молодняк животных и животные на откорме, семьи пчел, пушные звери, предметы для выдачи напрокат.

Независимо от срока службы в составе основных средств не учитываются специальные инструменты и приспособления, не имеющие универсального применения и предназначенные для изготовления отдельных видов продукции (пресс-формы и пр.), машины и оборудование, являющиеся продукцией предприятий-изготовителей или товарами в торговых организациях, а также быстроизнашивающиеся предметы, служащие менее 12 месяцев независимо от их стоимости.

В бухгалтерском учете используется несколько признаков классификации основных средств [48, с.38].

В зависимости от вида деятельности предприятия основные средства относятся к определенным отраслям. В соответствии с данной классификацией основные средства подразделяются по 19 отраслям:

1. Промышленность.

2. Строительство.

3. Сельское хозяйство.

4. Лесное хозяйство.

5. Транспорт.

6. Связь.

7. Заготовки.

8. Материально-техническое снабжение и сбыт.

9. Торговля и общественное питание.

10. Прочие отрасли материального производства.

11. Жилищное хозяйство.

12. Коммунальное хозяйство и бытовое обслуживание.

13. Здравоохранение.

14. Просвещение и подготовка кадров.

15. Наука и научное обслуживание.

16. Искусство.

17. Кредитование и государственное страхование.

18. Управление.

19. Профсоюзные и другие общественные организации.

Такая группировка позволяет получить информацию о стоимости основных средств в каждой отрасли и обоснованно планировать их развитие [23, с.194].

В торговле по принадлежности они подразделяются на собственные, которые учитываются на балансовом активном счете 01 «Основные средства», и арендованные, взятые в аренду за определенную плату), учитываемые на забалансовом счете 001 «Арендованные основные средства».

Особенностью всех забалансовых счетов является то, что остатки средств по ним не отражаются в балансе предприятия и не производится двойная запись — полученные в аренду основные средства записываются по дебету счета 001, а при возврате их арендодателю — по кредиту данного счета без корреспонденции с другими счетами [48, с.38].

В процессе анализа основные средства должны изучаться комплексно, независимо от их принадлежности. Основные средства подразделяются на производственные и непроизводственные. Производственные основные средства классифицируются по отраслям народного хозяйства: промышленности, сельского хозяйства, торговли, общественного питания, строительства, заготовительных организаций и др. Непроизводственные основные средства включают здания, сооружения и инвентарь, находящиеся в ведении жилищно-коммунальных хозяйств, предприятий бытового обслуживания, органов просвещения, культуры, здравоохранения, физкультуры и социального обеспечения. В первую очередь изучают производственные основные средства, обеспечивающие нормальное функционирование торговых предприятий. По выполняемым функциям производственные основные средства подразделяются на активные и пассивные. К активным относят машины, оборудование, приборы и тому подобные основные средства, непосредственно участвующие в торгово-производственных процессах. Пассивные основные средства включают здания, сооружения, передаточные устройства и транспортные средства, обеспечивающие нормальное функционирование активных основных средств. По назначению основные средства торговых предприятий подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь и другие виды основных средств [23, с.86-87].

По степени использования основные средства в учете подразделяются на действующие, бездействующие, находящиеся в аренде, в запасе.

По натурально-вещественному составу производственные основные средства учитываются следующими группами:

1. Здания. К ним относятся архитектурно-строительные объекты, создающие условия для труда и хранения товарно-материальных ценностей. В торговле и общественном питании в эту группу входят здания баз, складов, магазинов, столовых, кафе, ресторанов, административно-хозяйственного назначения и др.

2. Сооружения. Они включают инженерно-строительные объекты для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предметов труда. В эту группу входят шахты, насосные станции, водонапорные башни, мосты, эстакады, подъездные железнодорожные пути, подвесные и автомобильные дороги и т.п.

3. Передаточные устройства. К ним относятся инженерно-технические объекты, которые предназначены для передачи электрической, тепловой или механической энергии к рабочим машинам, а также для передачи жидких и газообразующих веществ от одного инвентарного объекта основных средств к другому.

4. Машины и оборудование. Эта группа включает средства труда, принимающие участие в производственно-торговом процессе и воздействующие непосредственно на предметы труда.

5. Транспортные средства. К ним относятся подвижной состав железнодорожного, автомобильного и других видов транспорта для транспортировки пассажиров, товаров, сырья, материалов, полуфабрикатов и др.

6. Инструменты, производственный и хозяйственный инвентарь. В данную группу входят инструменты, производственный инвентарь и принадлежности, хозяйственный и торговый инвентарь и другие предметы труда, обеспечивающие выполнение производственных, торговых и других операций, сохранность товарно-материальных ценностей.

7. Рабочий и продуктивный скот.

8. Многолетние насаждения.

9. Капитальные затраты по улучшению земель.

10. Прочие основные средства. К ним относятся библиотечные фонды, капитальные затраты в арендованные основные средства и другие средства труда, не вошедшие в предыдущие группы [23, с.194-195].

Классификация основных средств по натурально-вещественному составу положена в основу их аналитического учета.

По использованию в производственном и торговом процессах различают действующие, находящиеся в запасе и бездействующие основные средства. Такое деление необходимо для получения информации о загрузке и эффективности использования основных средств, а также для правильного расчета их износа (для включения износа«основных средств в издержки производства и обращения). К действующим относятся основные средства, используемые в производственно-торговой и другой деятельности предприятий. Находящиеся в запасе основные средства предназначены для замены выбывающих объектов основных средств. Бездействующие — это основные средства, которые по различным причинам не используются в хозяйственной и другой деятельности предприятий (например, находятся на реконструкции, консервации и т.п.).

По каждому виду основных средств, по каждой единице должен быть аналитический учет основных средств.

Единицей учета основных средств является инвентарный объект, выполняющий самостоятельно свои функции: предмет, законченное устройство или комплекс предметов со всеми приспособлениями.

В текущем бухгалтерском учете основные средства учитываются по первоначальной стоимости, и эта стоимость влияет на величину амортизации, себестоимости продукции, на прибыль.

Первоначальная стоимость основных средств, приобретенных за денежные средства, слагается из суммы фактических затрат на приобретение, сооружение, изготовление, доставку и монтаж, включая:

- договорную (покупную) цену объекта;

- услуги сторонних организаций (поставщика, посредника, подрядчика и других организаций), связанные с приобретением, сооружением основных средств;

- таможенные платежи;

- расходы по страхованию при перевозке;

- проценты за кредит;

- погрузочно-разгрузочные работы;

- расходы на проектно-изыскательские работы, подготовка территории, ее благоустройство (при строительстве объекта);

- налог на приобретение транспортных средств;

- иные налоги и затраты по приобретению основных средств, если они затем не возмещаются по законодательству.

Первоначальная стоимость объектов основных средств, внесенных учредителями в счет их вклада в уставный фонд (складочный капитал), устанавливается в денежной оценке, согласованной учредителями (участниками) на дату подписания учредительных документов. В случаях, предусмотренных законодательством, основные средства подлежат экспертной оценке.

Первоначальная стоимость объектов основных средств, полученных от других организаций и физических лиц безвозмездно (по договору дарения), а также в качестве субсидии государства, оценивается по рыночной стоимости на дату их оприходования. Данные о действующей цене должны быть подтверждены документально или экспертным путем (справки организаций-изготовителей на аналогичную продукцию; сведения о ценах, опубликованных в журналах, каталогах).

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, признается стоимость обмениваемого имущества, числящегося в бухгалтерском учете.

От первоначальной стоимости основных средств вычисляется амортизация (износ). Если из первоначальной стоимости вычесть сумму амортизации, то получим остаточную стоимость, по которой основные средства записываются в балансе. В приложении к балансу справочно записывается первоначальная стоимость и сумма амортизации (без включения их в итог баланса).

Изменение первоначальной стоимости допускается в случае переоценки основных средств, при достраивании, дооборудовании, реконструкции и частичной ликвидации объектов.

При капитальном ремонте первоначальная стоимость основных средств не увеличивается, а его стоимость относится на издержки производства.

Существует также понятие «восстановительная стоимость». Так как основные средства вводятся в эксплуатацию в разные годы, служат продолжительное время, когда меняются резко (особенно в период инфляции) цены на оборудование, стройматериалы, расходы на заработную плату, то для правильности учета основных средств (приведение в соответствие с аналогичными объектами их стоимости в современных условиях), правильности начисления амортизации и создания необходимых фондов для обновления основных средств предприятия всех форм собственности должны ежегодно по состоянию на 1 января производить переоценку основных средств. Восстановительная стоимость принимается на баланс в качестве первоначальной стоимости.

С введением в действие 1 января 2002 года новой амортизационной политики в Республике Беларусь, в частности Положения о порядке начисления амортизации основных средств и нематериальных активов, появилось понятие «амортизируемая стоимость».

Амортизируемая стоимость - это стоимость, по которой объекты основных средств и нематериальных активов (бывшие и не бывшие в эксплуатации) числятся в бухгалтерском учете и которая частями включается в затраты на производство и реализацию продукции (работ, услуг) либо в издержки обращения в течение срока полезного использования.

Изменение амортизируемой стоимости объектов основных средств производится по решению комиссии, назначенной руководителем или собственником из числа специалистов технических и бухгалтерских служб [11, с.39-41]. Таким образом сделаем следующий вывод из вышепреведенного о следующем :

основные средства являются одним из важнейших факторов влияющих на развитие финансово-хозяйственной деятельности торговой организации. Состояние, развитие и эффективность использования основных средств в торговой организации оказывают большое влияние на выполнение плана и динамику товарооборота. Материально-техническая база является важнейшим фактором в развитии деятельности любой торговой организации.

К основным средствам относятся орудия труда, используемые в процессе производства продукции, выполнения работ и оказания услуг либо для управления организацией, в течение срока полезного использования продолжительностью свыше 12 месяцев.

В зависимости от вида деятельности предприятия основные средства относятся к определенным отраслям. В соответствии с данной классификацией основные средства подразделяются по 19 отраслям.

В торговле по принадлежности они подразделяются на собственные, которые учитываются на балансовом активном счете 01 «Основные средства», и арендованные, взятые в аренду за определенную плату)

Основные средства подразделяются на производственные и непроизводственные.

По выполняемым функциям производственные основные средства подразделяются на активные и пассивные.

По степени использования основные средства в учете подразделяются на действующие, бездействующие, находящиеся в аренде, в запасе.

По назначению основные средства торговых предприятий подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь и другие виды основных средств

1.2 Нормативно-правовая база, регулирующая осуществление хозяйственных операций с основными средствами

В нормативно-правовую базу, регулирующую осуществление хозяйственных операций с основными средствами, входят следующие документы:

1. Гражданский кодекс Республики Беларусь, принятый Законом от 11.06.1998 Совет Республики Беларусь с последующими изменениями и дополнениями.

Гражданским кодексом регулируются договорные отношения при аренде основных средств между арендателем и арендодатором.

2. Закон Республики Беларусь «О бухгалтерском учете и отчетности» №33 21-XII от 18.11.94 в редакции от 17.05.2004 №278-3

Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета (в то числе и основных средств), устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь

3. Типовой план счетов бухгалтерского учета и инструкции по его применению. Утвержден постановлением Министерства финансов № 89 от 30.05.2003

Типовой план счетов и Инструкция по его применению предназначены для ведения бухгалтерского учета в организациях всех форм собственности и видов деятельности независимо от организационно-правовых форм, ведущих учет методом двойной записи.

Типовой план счетов представляет собой систематизированный перечень синтетических и аналитических счетов бухгалтерского учета (в том числе и счет 01 «Основные средства»), на которых происходит регистрация и группировка фактов хозяйственной деятельности (имущества, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

4. Временный республиканский классификатор основных средств и нормативных сроков их службы, утвержденным постановлением Министерства экономики Республики Беларусь от 21 ноября 2001 г. № 186 (Национальный реестр правовых актов Республики Беларусь, 2001 г., № 114, 8/7489).

Временный республиканский классификатор амортизируемых основных средств и нормативные сроки их службы разработаны на основе единых норм амортизационных отчислений, утвержденных постановлением Совета Министров Белорусской ССР от 3 января 1991 г. № 4, Годовых норм износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР, утвержденных постановлением Совета Министров СССР от 11 ноября 1973 г. № 824, а также иных актов законодательства Республики Беларусь. Данный нормативно-правовой акт устанавливает нормативные сроки службы основных средств.

5. Инструкция о порядке бухгалтерского учета основных средств. Утверждена постановлением Министерства финансов Республики Беларусь от 9.04.2004 г. № 110.

Инструкция о порядке бухгалтерского учета основных средств определяет порядок организации учета основных средств и отражения на счетах бухгалтерского учета хозяйственных операций в коммерческих и некоммерческих организациях (исключая банки, иные небанковские кредитно-финансовые организации; организации, финансируемые из бюджета (бюджетные организации), у индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета (далее - организации).

На основании настоящей Инструкции и иных нормативных правовых актов Министерства финансов Республики Беларусь, регламентирующих учетную политику, организации разрабатывают локальные правовые акты, необходимые для организации учета основных средств и контроля за их использованием.

6. Инструкция о порядке начисления амортизации основных средств и нематериальных активов. Утверждена постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства архитектуры и строительства Республики Беларусь от 30.03.2004 г. № 87/55/33/5/.

Инструкция о порядке начисления амортизации основных средств и нематериальных активов определяет условия регулирования процесса их воспроизводства коммерческими и некоммерческими организациями и индивидуальными предпринимателями в хозяйственной деятельности путем осуществления амортизационных отчислений в установленные сроки с применением установленных способов и соответствующих правил.

7. Инструкция о порядке бухгалтерского учета лизинговых операций. Утверждена постановлением Министерства финансов Республики Беларусь от 30.04.2004 г. № 75 (в редакции постановления Минфина РБ 23.07.2004 г. № 114).

Инструкция о порядке бухгалтерского учета лизинговых операций устанавливает единый порядок отражения в бухгалтерском учете лизинговых операций для коммерческих и некоммерческих организаций (исключая банки, иные небанковские кредитно-финансовые организации, организации, финансируемые из бюджета, и индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета.

8. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. Утверждены постановлением Совета Министров СССР от 22.10.1999 г. № 1072.

Данным постановлением утверждены и введены в действие с 1 января 1991 г. прилагаемые единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. Также постановлением установлено, что указанные единые нормы обязательны для применения всеми действующими на основе хозяйственного расчета предприятиям, объединениям и организациям, независимо от их ведомственной подчиненности и форм собственности.

9. Положение о порядке переоценки основных средств организаций по состоянию на 1 января 2003 года. Утверждено постановлением № 204 от 16.12.2002 Министерства статистики и анализа.

Положение устанавливает единые правила проведения переоценки основных средств по состоянию на 1 января 2003 г. и является обязательным для всех организаций (кроме гаражно-строительных кооперативов) независимо от форм собственности и видов деятельности.

В зарубежной практике согласно GAAP, для того, чтобы актив был отнесен к основным средствам, необходимо выполнение следующих трех условий:

- он должен иметь материальное воплощение;

- срок полезного использования объекта должен быть больше 1 года;

- объект предназначен для использования на самом предприятии, а не для перепродажи.

Основные средства отражают в балансе по следующим трем статьям:

- здания, оборудование и инвентарь;

- земля;

- природные ресурсы (месторождения полезных ископаемых).

Оценка основных средств

Так же, как и в белорусской системе учета, в системе GAAP различают первоначальную и остаточную стоимость основных средств. В первоначальную стоимость объекта основных средств включаются затраты по его приобретению, доставке и приведению в состояние готовности к использованию.

В зарубежных странах согласно GAAP и Международным стандартам бухгалтерского учета (IAS), в первоначальную стоимость объектов основных средств включаются:

- покупная цена за вычетом скидок (например, за досрочную оплату);

- таможенные платежи по импортируемому оборудованию;

- невозмещаемые налоги (например, налог на приобретение автотранспортных средств, НДС по объектам капитального строительства);

- монтажные и пусконаладочные расходы;

- оплата нотариальных услуг;

- иные прямые затраты, связанные с доведением объекта основных средств до состояния готовности к эксплуатации.

При покупке основных средств за деньги первоначальную их стоимость определить нетрудно. Сложнее обстоит дело при приобретении основных средств в обмен на другие, неденежные активы.

Согласно GAAP, существует три метода исчисления первоначальной стоимости основных средств:

- оценка по рыночной стоимости;

- экспертная оценка;

- оценка по остаточной или учетной стоимости.

Согласно первому методу, полученные основные средства приходуются по рыночной стоимости передаваемых активов или по рыночной стоимости полученных активов в зависимости от того, какая из этих двух оценок более точная.

Убыток от такой сделки отражается в учете в момент совершения сделки.

Прибыль от бартерной сделки отражается в учете следующими тремя способами.

Способ 1

Отражение прибыли от обмена производится в момент совершения сделки. Подобный способ применяется при обмене активов, различных по своей экономической сущности.

Эту прибыль отражают в учете по завершении сделки, то есть в момент получения оборудования. До его получения следует воздержаться от отражения в учете прибыли, так как рыночную цену товара следует определять на момент окончания сделки.

Способ 2

Прибыль от обмена в учете не отражается. Этот метод применяется при обмене однородных по своей экономической природе активов без доплаты денег. Американский Совет по стандартам финансового учета (далее по тексту — Совет по стандартам) считает, что в случае, когда происходит обмен однородных активов без дополнительного движения денежных средств, прибыль не возникает и, следовательно, в учете не отражается, так как процесс такого обмена не ставит своей целью получение прибыли, а направлен лишь на изменение натурально-вещественного состава активов.

Способ 3

Прибыль от обмена отражается в учете по частям. Этот метод применяется при обмене однородных по своей экономической природе активов с доплатой денег. Для подобных операций необходимо определить общую прибыль от сделки (разницу между рыночной стоимостью переданных активов и их остаточной стоимостью) и так называемую немедленно отражаемую прибыль.

Немедленно отражаемая прибыль определяется следующим образом: сумма полученных денежных средств умножается на общую прибыль и делится на рыночную стоимость переданного актива. Разница между общей и немедленно отражаемой прибылью является отложенной прибылью. Первоначальная стоимость полученных основных средств равна разнице между их рыночной стоимостью и отложенной прибылью.

Второй метод исчисления первоначальной стоимости активов, полученных в результате обмена,— экспертная оценка. При невозможности определения рыночной стоимости активов следует прибегнуть к услугам независимых оценщиков.

Третий метод — оценка по остаточной или по учетной стоимости передаваемого актива — применяется в случаях, когда невозможно воспользоваться рыночной или экспертной оценкой. Совет по стандартам считает применение учетной стоимости наименее удачным вариантом оценки. Предприятиям, использующим учетную стоимость при определении результатов обмена, необходимо раскрывать эту особенность в приложениях к отчетности.

Эти же методы оценки активов применяются при безвозмездном получении активов и в случаях, когда активы поступают на предприятие в оплату акций (или взносов в уставный капитал).

Специфическими видами материальных долгосрочных активов в американской учетной практике выступают земля и природные ресурсы. Эти активы принято отражать в балансе обособленно.

Первоначальная стоимость земельного участка включает в себя покупную стоимость, комиссионные вознаграждения, расходы по переоформлению прав собственности, стоимость расчистки, мелиорации и др.

Первоначальная стоимость объекта основных средств, как правило, не изменяется. В некоторых случаях допускается увеличение первоначальной стоимости основных средств, например, на сумму расходов, в результате осуществления которых:

- увеличивается производительность объекта (например, модернизация компьютера);

- улучшается качество услуг, предоставляемых объектом (например, установка кондиционера в автомобиль).

Текущие расходы на ремонт и техническое обслуживание относятся к расходам отчетного периода и не увеличивают стоимость основных средств.

Американская практика списания затрат на ремонт имеет одну интересную особенность. Иногда на сумму произведенных расходов делается запись по дебету счета “Накопленная амортизация” (аналог российского счета 02 “Износ основных средств”) и кредиту счета “Денежные средства”, “Счета к оплате” и др. Подробнее на этом методе покрытия затрат мы остановимся ниже при рассмотрении вопроса о начислении амортизации основных средств.

Проведение переоценок основных средств в системе финансового учета в США не практикуется. Некоторые объекты основных средств переоцениваются для целей исчисления налога на недвижимость, но результаты такой переоценки в финансовом учете не отражаются. Международные стандарты бухгалтерского учета (IAS) предусматривают возможность проведения переоценок основных средств только для предприятий, работающих в условиях высокой инфляции [44, с.5-8].

Делая вывод из данного вопроса можно отметить, что основные средства в зарубежной практике отражают в балансе по следующим трем статьям: здания, оборудование и инвентарь; земля; природные ресурсы (месторождения полезных ископаемых).

Так же, как и в белорусской системе учета, в зарубежных странах различают первоначальную и остаточную стоимость основных средств.

Согласно GAAP, существует три метода исчисления первоначальной стоимости основных средств: оценка по рыночной стоимости; экспертная оценка; оценка по остаточной или учетной стоимости.

Открытое акционерное общество "Бобруйский горпищеторг" (сокращенное название «Горпищеторг») создано решением Бобруйского городского исполнительного комитета №30-34 от 24.12.2002г. на базе унитарного коммунального торгового предприятия "Бобруйский горпищеторг" Форма собственности организации – смешанная. Высшим органом предприятия является Министерство торговли Республики Беларусь.

Согласно Устава основным видом деятельности ОАО "Бобруйский горпищеторг" является торговля продовольственными и непродовольственными товарами за наличный и безналичный расчет, а также торгово-производственная деятельность.

Состав Общества: 17 предприятий розничной торговли, площадью 4074 м2

, магазин "мелкий опт", 6 приемных пунктов стеклопосуды, склады, 4 производственных цеха, детский сад, строительный и транспортный цеха.

Среднемесячная численность работников 641 чел.

Для осуществления своей хозяйственной деятельности предприятие заключает договора на поставку товаров с субъектами хозяйствования всех видов деятельности и собственности.

Для доставки товаров используется собственный и привлеченный транспорт.

Общество осуществляет следующие виды деятельности:

1. Оптовая торговля алкогольными напитками;

2. Неспециализированная оптовая торговля пищевыми продуктами, включая напитки и табачные изделия;

3. Розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки и табачные изделия;

4. Розничная торговля через палатки, ларьки и киоски;

5. Розничная торговля на рынках;

6. Прочая розничная торговля вне магазинов;

7. Предоставление услуг ресторанами;

8. Предоставление услуг барами;

9. Предоставление услуг столовыми при предприятиях и учреждениях;

10.Производство хлеба и хлебобулочных изделий, производство мучных кондитерских изделий недлительного хранения;

11.Строительство инженерных сооружений;

12.Устройство покрытий зданий и сооружений;

13.Прочие строительные работы, требующие специальных профессий;

14.Электромонтажные работы;

15.Санитарно-технические работы;

16.Установка прочего инженерного оборудования;

17.Штукатурные работы;

18.Столярные и плотницкие работы;

19.Устройство покрытий пола и облицовка стен;

20.Малярные и стекольные работы;

21.Прочие отделочные работы;

22.Хранение и складирование;

23.Услуги терминалов;

24.Услуги по хранению транспортных средств;

25.Деятельность автомобильного грузового транспорта;

26.Организация перевозок грузов;

27.Покупка и продажа собственного недвижимого имущества;

28.Сдача в наем собственного недвижимого имущества.

Проанализируем основные показатели финансово-хозяйственной деятельности ОАО «Бобруйский горпищеторг» за 2002-2004 гг. Как видно из разработанной таблицы 2.1, за 2002-2003 гг. ОАО «Бобруйский горпищеторг» получал балансовый убыток в сумме 693 285 и 277 900 тыс.руб. соответственно. Лишь в 2004 году организация получила балансовую прибыль в размере 19 796 тыс.руб.

Данная таблица наглядно свидетельствует, что Рентабельность реализованной продукции в 2004 году составила 0,32%. Для организации с розничным и штатом сотрудников в 580 человек, это очень маленькая цифра. Причина такого хозяйственного положения заключается в больших торговых издержках, которые организация несет каждый месяц. К издержкам прежде всего относятся: материальные затраты, заработная плата персонала, амортизация основных средств и другие затраты.

Средняя заработная плата персонала просто по современным меркам ничтожна. В 2004 году ее средний уровень составлял 160 556 тыс.руб

Таблица 2.1. Показатели финансово-хозяйственной деятельности ОАО Бобруйский горпищеторг" в действующих ценах за 2002-2004 гг.

| Показатели |

ед. изм. |

2002 г. |

2003 г. |

2004 г. |

Темп роста 2003 г. к 2002 г. % |

Темп роста 2004 г., % |

| к 2002 г. |

к 2003 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Валовой товарооборот |

тыс.руб. |

16 059 896,2 |

20 207 198,1 |

24 590 894,0 |

125,8 |

153,1 |

121,7 |

| Розничный товарооборот |

тыс.руб. |

14 264 105,2 |

17 641 616,3 |

21 550 627,9 |

123,7 |

151,1 |

122,2 |

| Реализация алкогольных напитков |

тыс.руб. |

2 872 610,2 |

3 825 402,7 |

4 352 614,7 |

133,2 |

151,5 |

113,8 |

| в % к товарообороту |

% |

20,14 |

21,68 |

20,20 |

107,7 |

100,3 |

93,1 |

| Реализация непродовольственных товаров |

тыс.руб. |

206 620,2 |

685 543,1 |

1 029 213,7 |

331,8 |

498,1 |

150,1 |

| в % к товарообороту |

1,29 |

3,39 |

4,19 |

263,7 |

325,3 |

123,4 |

| Реализация собственной продукции |

тыс.руб. |

408 859,8 |

778 036,8 |

998 535,6 |

190,3 |

244,2 |

128,3 |

| в % к товарообороту |

2,87 |

4,41 |

4,63 |

153,9 |

161,6 |

105,1 |

| Мелкая розница |

тыс.руб. |

59 717,9 |

80 150,9 |

216 103,0 |

134,2 |

361,9 |

269,6 |

| в % к товарообороту |

0,42 |

0,45 |

1,00 |

108,5 |

239,5 |

220,7 |

| Децентрализованные закупки |

тыс.руб. |

3 666 422,2 |

8 047 000,4 |

10 628 229,3 |

219,5 |

289,9 |

132,1 |

| в % к товарообороту |

22,83 |

39,82 |

43,22 |

174,4 |

189,3 |

108,5 |

| Реализация плодоовощной продукции |

тонн |

227,1 |

625,2 |

625,2 |

100,0 |

100,0 |

100,0 |

| тыс.руб. |

150 592,7 |

574 809,6 |

504 054,1 |

100,0 |

100,0 |

87,7 |

| Самообслуживание |

тыс.руб. |

2 843 872,6 |

3 476 248,4 |

3 811 444,0 |

122,2 |

134,0 |

109,6 |

| в % к товарообороту |

% |

19,94 |

19,70 |

17,69 |

98,8 |

88,7 |

89,8 |

| Товарный запас в сумме |

тыс.руб. |

883 036 |

1 429 498 |

1 543 485 |

161,9 |

174,8 |

108,0 |

| в днях |

дней |

17,55 |

22,80 |

22,17 |

129,9 |

126,3 |

97,2 |

| Оборачиваемость |

дней |

17,40 |

19,55 |

20,68 |

112,4 |

118,9 |

105,8 |

| Валовой доход |

тыс.руб. |

2 037 004 |

2 585 179 |

3 275 366 |

126,9 |

160,8 |

126,7 |

| в % к товарообороту |

% |

16,46 |

14,65 |

15,20 |

89,0 |

92,4 |

103,7 |

| Издержки обращения |

тыс.руб. |

2 730 289,0 |

2 863 079,0 |

3 075 570,0 |

104,9 |

112,6 |

107,4 |

| в % к товарообороту |

% |

17,00 |

14,17 |

12,51 |

83,3 |

73,6 |

88,3 |

| Прибыль от реализации |

тыс.руб. |

-772 434 |

-311 265 |

69 711 |

40,3 |

-9,0 |

-22,4 |

| в % к товарообороту |

% |

-4,32 |

-1,38 |

0,81 |

31,9 |

-18,8 |

-59,1 |

| Средняя торг.надбавка |

% |

13,18 |

13,26 |

13,26 |

100,6 |

100,6 |

100,0 |

| Прибыль (убыток ) отчетного периода |

тыс.руб. |

-693 285 |

-277 900 |

199 796 |

40,1 |

-28,8 |

-71,9 |

Окончание таблицы 2.1

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| в % к товарообороту (Рентабельность) |

% |

-4,39 |

-1,43 |

0,32 |

32,6 |

-7,4 |

-22,6 |

| Среднемесячная зарплата |

тыс. руб. |

111 003 |

129 808 |

160 556 |

116,9 |

144,6 |

123,7 |

| Выработка на 1 чел. |

тыс. руб. |

23 898,7 |

32 644,9 |

42 180,0 |

136,6 |

176,5 |

129,2 |

Примечание. Источник: собственная разработка

Для большей наглядности и реальности сопоставим в сопоставимых ценах основные показатели финансово-хозяйственной деятельности в ОАО «Бобруйский горпищеторг» за 2002-2004 гг исходя из цепных индексов роста по годам .

Как показывают данные таблицы 2.2, значительного снижения розничного товарооборота в сопоставимых ценах организация достигла в 2004 г. Следует отметить, что в организации произошло значительное снижение показателей, что отрицательно повлияло на деятельность организации.Лишь произошло увеличение валового дохода в 2004 к 2002 г на 60.8% и в 2004 к 2003г на 26.7%. Это является положительным моментом в деятельности организации ОАО « Бобруйский горпищеторг»

Таблица 2.2.Основные показатели финансово-хозяйственной деятельности ОАО Бобруйский горпищеторг" в сопоставимых ценах за 2002-2004 гг.

| Показатели |

ед. изм. |

2002 г. |

2003 г. |

Темп роста 2003 г. к 2002 г., % |

2004 г. |

Темп роста 2004 г., % |

| к 2002 г. |

к 2003 г. |

| Розничный товарооборот |

тыс.руб. |

14 264 105.2 |

11 374 884 |

79,7 |

7687186 |

53,89 |

67,58 |

| Выработка на 1 чел. |

тыс.руб. |

23 898,7 |

19057,9 |

79,7 |

12879,3 |

53,89 |

67,58 |

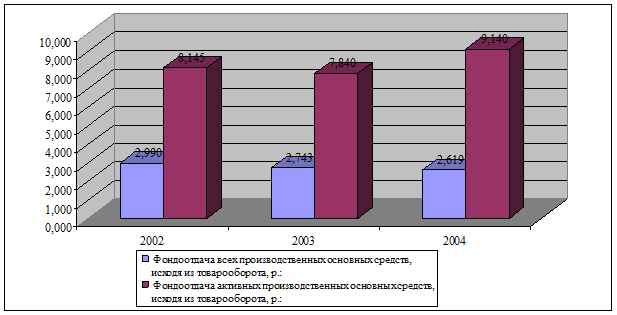

| Фондоотдача всех производственных основных средств, исходя из товарооборота: |

руб. |

2,990 |

1,768 |

73,3 |

0,93 |

31,23 |

52,84 |

| Валовой доход |

тыс.руб. |

2037004 |

2585179 |

126,9 |

3275366 |

160,8 |

126,7 |

В целом можно отметить, что из трех анализируемых лет наиболее лучшим является 2004 год.

Убыточность в 2002 году достигла отметки 4,39%. Этот год является худшим из анализируемых годов. В 2003 году убыточность несколько снизилась и ее уровень уже составил 1,43%. В 2004 году рентабельность составила всего 0,32%.

Основные выводы из анализа финансово-хозяйственной деятельности предприятия:

1. В течение 2002-2004 годов структура баланса предприятия была не удовлетворительной. Финансовое положение предприятия имеет крайне неустойчивый характер.

2. Наиболее удачным годом из анализируемого периода можно считать 2004 год, в котором цепные темпы роста валового дохода опередили темпы роста издержек обращения. Худшим является 2002 год, когда уровень убыточности достигла рекордной за последние годы отметки – 4,39%.

3. В течение 2002-2004 годов эффективность деятельности организации несколько повысилась, показатели рентабельности улучшились из-за снижения затрат на реализацию продукции.

4. Организации необходимо провести модернизацию и техническое перевооружение производства с целью увеличения объемов реализации, снижения издержек обращения, повышения качества и ассортимента продукции.

Налицо увеличение в 1 полугодии 2005 года по сравнению с аналогичным периодом 2004 года среднемесячной зарплаты на 57 936 тыс.руб. или на 38,3%. Хотя отметим, что уровень средней заработной платы персонала по современным меркам ничтожен.

Валовой доход в организации в 2005 году увеличился по сравнению с 2004 годом на 298 923 тыс.руб. или на 19%. Отметим, что издержки обращения увеличивались быстрее, чем валовой доход. В 1 полугодии 2005 года этот показатель увеличился по сравнению с аналогичным периодом 2004 года на 324 618 тыс.рублей или на 22,8%.

Прибыль от реализации в 2005 году снизилась на 32 963 тыс.руб. или на 39,1%, однако чистая прибыль организации в 2005 году увеличилась на 1 681 тыс.руб. или на 440%. Прежде всего, это связано с уменьшением операционных расходов в 2005 году (- 2047 тыс.руб. в 1 полугодии 2005 года против 88 905 тыс.руб. 1 полугодия 2004 года).

Рентабельность реализованной продукции в 1 полугодии 2004 года составила 0,83%. В 1 полугодии 2005 года этот показатель уменьшился почти вдвое и составил 0,45%. Для организации с розничным и штатом сотрудников в 580 человек, это очень маленькая цифра. Причина такого хозяйственного положения заключается в больших торговых издержках, которые организация несет каждый месяц. К издержкам прежде всего относятся: материальные затраты, заработная плата персонала, амортизация основных средств и другие затраты. Хотя отметим, что в последние годы положение организации более или менее налаживается, и она получает какую-то прибыль.

Таким образом, в течение 2004-2005 годов структура баланса предприятия была не удовлетворительной. Финансовое положение предприятия имеет крайне неустойчивый характер. Более удачным годом из анализируемого периода можно считать 2004 год, в котором цепные темпы роста валового дохода опередили темпы роста издержек обращения. Худшим является 2002 год, когда уровень убыточности достиг рекордной за последние годы отметки – 4,39%.

За последние годы эффективность деятельности организации несколько повысилась, показатели рентабельности улучшились из-за снижения затрат на реализацию продукции.

Основные средства поступают в ОАО «Бобруйский горпищеторг» в результате:

- капитальных вложений;

- приобретения у других юридических и физических лиц за плату;

- получения от других предприятий и лиц безвозмездно;

- внесения их учредителями в счет вклада в уставный капитал предприятия;

- оприходования излишков основных средств, выявленных при инвентаризации;

- получения в аренду.

Приемка в эксплуатацию основных средств в ОАО «Бобруйский горпищеторг», как правило, осуществляется постоянно действующей комиссией, которая назначается приказом (распоряжением) директора организации. На принятые в эксплуатацию объекты основных средств комиссия составляет акт (накладную) приемки-передачи (внутреннего перемещения) основных средств, за исключением случаев, когда ввод объектов в действие в соответствии с законодательством должен оформляться в особом порядке.

Для оформления приема или передачи другим организациям объектов основных средств, а также их отражения в учете ОАО «Горпищеторг» применяются акты следующих форм: ОС-1 "Акт о приеме-передаче объекта основных средств" (приложение А); ОС-la "Акт о приеме-передаче групп объектов основных средств" (приложение Б). В организации они используются при включении основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения; для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), а также при выбытии из состава основных средств при передаче (продаже, мене и прочем) другой организации.

Указанные акты составляются в количестве не менее двух экземпляров и утверждаются руководителем ОАО «Бобруйский горпищеторг» и организации-сдатчика.

Поступление автотранспортных средств в организацию отражается в учете сначала по дебету счета 08 "Вложения во внеоборотные активы" на основании ТТН-1 и других сопроводительных первичных документов, подтверждающих затраты, связанные с их приобретением (поступлением) и вводом в эксплуатацию как основных средств.

Акт формы ОС-1 в ОАО «Горпищеторг» составляется комиссией на каждый отдельный объект основных средств. Составление общего акта формы ОС-1а, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. К ним прилагается необходимая техническая документация, относящаяся к объектам основных средств (паспорта, спецификации, рабочие инструкции и др.), которая затем передается материально ответственным лицам по месту эксплуатации основных средств.

На основании указанных актов бухгалтерия делает соответствующие записи в инвентарных карточках объектов учета основных средств форм: № ОС-6, ОС-ба, ОС-6б (инвентарной книге) (приложения В,Г,Д). Эти карточки изымаются из картотеки, о чем делаются специальные отметки в описи инвентарных карточек и в инвентарных списках по местонахождению объектов, и прилагаются к акту.

При значительных изменениях качественных и количественных показателей в характеристике основных средств в результате реконструкции (модернизации), достройки и дооборудования карточку учета основных средств обычно заменяют на новую. Старую инвентарную карточку сохраняют как справочный документ.

Инвентарные карточки хранятся в картотеках бухгалтерии, в которых они располагаются по соответствующим субсчетам и группам с подразделением внутри их по материально ответственным лицам. Это позволяет легко установить наличие основных средств по каждой группе и местам их нахождения. При выбытии основных средств инвентарные карточки из картотеки изымаются.

Синтетический учет основных средств, принадлежащих ОАО «Бобруйский горпищеторг» на правах собственности, ведется на счете 01 "Основные средства". Этот счет предназначен для обобщения информации о наличии и движении собственных основных средств организации, находящихся в эксплуатации, запасе, на консервации, сданных в текущую аренду.

Счет 01 "Основные средства" является активным. Синтетический учет собственных основных средств на этом счете ведется по первоначальной (восстановительной) стоимости в течение всего срока их эксплуатации. По дебету счета отражаются оприходование и дооценка основных средств; по кредиту — списание выбывших и ликвидированных основных средств, их уценка. Дебетовое сальдо по счету 01 "Основные средства" показывает стоимость собственных основных средств предприятия на отчетную дату. Корреспонденции по поступлению основных средств представлены в таблице 2.3.

На сумму использованных амортизационных отчислений на создание или приобретение основных средств:

К-т сч, 010 "Амортизационный фонд воспроизводства основных средств".

Таблица 2.3. Корреспонденции по поступлению основных средств в организацию

| Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

| 1 |

2 |

3 |

4 |

| Приобретен компьютер у фирмы VOX-System (приложение А) |

| Стоимость компьютера без НДС |

08 |

60 |

1 680 000 |

| Сумма налога по приобретенному компьютеру |

18/1 |

60 |

302 400 |

| По мере оплаты счета с учетом налогов |

60 |

51 |

1 982 400 |

| При вводе основных средств в эксплуатацию |

01 |

08 |

1 680 000 |

| Сумма зачитываемого налога |

68 |

18/1 |

302 400 |

Приобретена мебель у ОАО «Бобруйскмебель» (диван, компьютерный стол)

(приложение Б)

|

| Стоимость мебели без НДС |

08 |

60 |

1 050 000 |

| Сумма налога по приобретенной мебели |

18/1 |

60 |

189 000 |

| По мере оплаты счета с учетом налогов |

60 |

51 |

1 239 000 |

| При вводе основных средств в эксплуатацию |

01 |

08 |

1 050 000 |

| Сумма зачитываемого налога |

68 |

18/1 |

302 400 |

Предоставление учредителем (УП КФ «Шлях») основных средств

в собственность ОАО «Бобруйский горпищеторг» (весы ВТМ-600) (приложение Е)

|

| Сумма задолженности учредителей (участников) по вкладам в уставный фонд |

75/1 |

80 |

810 500 |

| Внесение объектов основных средств в качестве вклада в уставный фонд |

08 |

75/1 |

810 500 |

| Ввод в эксплуатацию внесенных объектов в качестве вклада в уставный фонд |

01 |

08 |

810 500 |

Примечание. Источник: собственная разработка

Согласно главной книги и ведомости № 6 (приложения У,Ф) в декабре 2005 года в учете ОАО «Бобруйский горпищеторг» по поступлению основных средств были составлены следующие итоговые проводки:

1. На сумму задолженности перед поставщиками за поступившие основные средства, поступившие в декабре:

Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 28 094 305 руб.

К-т сч. 18 «Налог на добавленную стоимость» - 5 056 975 руб.

2. Поступившие объекты приняты в состав основных средств:

Д-т сч. 01 «Основные средства»

К-т сч. 08 «Вложения во внеоборотные активы» - 28 094 305 руб.

При недостаточности амортизационного фонда организации направляют на приобретение (создание) основных средств и другие источники собственных средств.

Стоимость безвозмездно полученных основных средств, учтенная на счете 98 (субсчет 2), в дальнейшем в размере начисленных сумм амортизационных отчислений ежемесячно списывается в кредит счета 92 "Внереализационные доходы и расходы" (субсчет 1) с дебета счета 98.

Методика отражения в бухгалтерском учете ОАО «Бобруйский горпищеторг» выбытия основных средств зависит от причины выбытия. Чаще всего основные средства в организации выбывают по следующим причинам:

- при их реализации юридическим и физическим лицам;

- при безвозмездной передаче основных средств другим предприятиям и лицам;

- при их внесении в качестве взноса в уставный капитал других предприятий;

- при частичной или полной ликвидации основных средств, связанной с их физическим и моральным износом;

- при выявлении недостачи основных средств в результате проведенной инвентаризации;

- при передаче арендодателю капитальных вложений в арендованные основные средства после истечения срока аренды;

- при уничтожении основных средств в результате аварий, стихийных бедствий и т.п.

Безвозмездная передача или реализация основных средств другой организации оформляется "Актом о приеме-передаче объекта основных средств" формы № ОС-1 либо "Актом о приеме-передаче групп объектов основных средств" формы OС-la (приложения А,Б). К ним прилагаются паспорта и другие сопроводительные документы. При безвозмездной передаче акт составляется в двух экземплярах (для сдающей и принимающей основные средства организаций), а при продаже — в трех экземплярах (первый экземпляр прилагается к акту, второй — к извещению на передачу и для оплаты счета, а третий передается лицу, принимающему основные средства).

Выбытие основных средств (кроме автотранспорта) вследствие полного или частичного их списания оформляется "Актом о списании объекта основных средств (кроме автотранспортных средств)" формы № ОС-4 (приложение Ж). Он составляется в двух экземплярах комиссией, назначаемой руководителем организации (первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад оставшихся в результате списания запчастей, материалов, металлолома и т.п.).

Списание грузовых и легковых автомобилей, прицепов и полуприцепов или их ликвидация в ОАО «Бобруйский горпищеторг» оформляется "Актом о списании автотранспортных средств" формы № ОС-4а (приложение И). Акт составляется в двух экземплярах комиссией, назначаемой руководителем автохозяйства (организации), утверждается им же или лицом, на то уполномоченным (один экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность указанных средств).

При списании групп объектов основных средств (кроме автотранспортных средств) применяется "Акт о списании групп объектов основных средств (кроме автотранспортных средств)" формы ОС-46.

На основании указанных актов бухгалтерия ОАО «Бобруйский горпищеторг» делает соответствующие записи в инвентарных карточках объектов учета основных средств форм: № ОС-6, ОС-ба (инвентарной книге). Эти карточки изымаются из картотеки, о чем делаются специальные отметки в описи инвентарных карточек и в инвентарных списках по местонахождению объектов, и прилагаются к акту.

Выбытие основных средств вследствие ветхости, полного износа (физического или морального), аварий, стихийных бедствий, нарушения нормальных условий эксплуатации, а также в связи со строительством, расширением, реконструкцией и техническим перевооружением организаций (цехов) и по другим причинам именуется ликвидацией. Она связана с процессом разборки, демонтажа оборудования, транспортных средств, перевозки объектов, очистки территории, рассортировки и сдачи лома и т.д. При ликвидации основных средств ОАО «Бобруйский горпищеторг» несет соответствующие затраты в виде заработной платы, начисленной рабочим за разборку объекта, дополнительно используемых материалов и др.

Для определения непригодности объектов основных средств к дальнейшему использованию, невозможности реализации или неэффективности их восстановления, а также оформления соответствующей документации по ликвидации в организациях создаются постоянно действующие комиссии. В их состав включаются главный инженер (или заместитель), начальники соответствующих структурных подразделений, главный бухгалтер (или заместитель), а также лица, на которых возложена ответственность за сохранность основных средств.

Эта комиссия производит непосредственный осмотр ликвидируемых объектов, устанавливает причины их списания и лиц, виновных в этом, определяет возможность использования отдельных узлов, деталей, материалов и оценивает их.

К ликвидации объекта основных средств приступают только после утверждения акта директором ОАО «Бобруйский горпищеторг». Частичная ликвидация объектов основных средств оформляется аналогично полной ликвидации.

На основании поступивших актов бухгалтерия ОАО «Бобруйский горпищеторг» отражает операции по ликвидации основных средств на счетах бухгалтерского учета.

Информация о процессе выбытия объектов основных средств (продажа, списание, частичная ликвидация, безвозмездная передача и др.) принадлежащих организации, а также определение остаточной стоимости от этого обобщается на открываемом субсчете "Выбытие основных средств" к счету 01 "Основные средства". В дебет этого субсчета переносится стоимость выбывших объектов основных средств, а в кредит — сумма начисленной за весь период эксплуатации амортизации с дебета счета 02 "Амортизация основных средств".

Учет по вводимому субсчету "Выбытие основных средств" к счету 01 "Основные средства" ведется в журнале-ордере № 13 (приложение К), аналитический — в ведомости № 16. При выбытии основных средств в учете составляются проводки, приведенные в таблице 2.3.

Таблица 2.4 Бухгалтерские проводки по учету выбытия основных средств в ОАО «Бобруйский горпищеторг» за 2004 год.

| Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

| 1 |

2 |

3 |

4 |

Выбытие основных средств в связи с ликвидацией (холодильник Минск 15-М)

(приложение Ж, Акт формы ОС-4)

|

| Стоимость выбывшего холодильника |

01/выбытие ОС |

01 |

826 362 |

| Сумма начисленной амортизации за весь период эксплуатации холодильника |

02 |

01/выбытие ОС |

810 412 |

| Остаточная стоимость выбывшего холодильника |

91/2 |

01/выбытие ОС |

15 950 |

| Сумма заработной платы, начисленной рабочему, ликвидирующего холодильник |

91/2 |

70 |

21 420 |

| Сумма произведенных отчислений в фонд соцзащиты |

91/2 |

69 |

7 497 |

| Стоимость полученных и оприходованных возвратных отходов от ликвидации (списания) холодильника |

10 |

91/1 |

15 950 |

| Финансовый результат (убыток) |

99 |

91/1 |

28 917 |

| Продажа автомобиля ВАЗ-21074 ИП Свердлову (приложение И, Акт формы ОС-4а) |

| Стоимость выбывшего автомобиля |

01/выбытие ОС |

01 |

7 072 000 |

| Сумма начисленной амортизации за весь период эксплуатации автомобиля |

02 |

01/выбытие ОС |

1 386 100 |

| Остаточная стоимость продаваемого автомобиля |

91/2 |

01/выбытие ОС |

5 685 900 |

| Договорная стоимость автомобиля |

62 |

91/1 |

7 000 000 |

| Сумма НДС по реализованному автомобилю |

91/2 |

68 |

1 067 800 |

| Прибыль от реализации автомобиля |

91 |

99 |

246 300 |

| Сумма поступившей выручки за реализованный автомобиль |

51 |

62 |

7 000 000 |

Примечание. Источник: собственная разработка

Согласно главной книги и ведомости № 6 (приложения У,Ф) в декабре 2005 года в учете ОАО «Бобруйский горпищеторг» по выбытию основных средств составлены следующие итоговые проводки:

1. На сумму выбывших основных средств в связи с их ликвидацией в декабре:

Д-т сч. 01 «Основные средства» (субсчет «Выбытие основных средст»)

К-т сч. 01 «Основные средства» - 7 014 200 руб.

К-т сч. 18 «Налог на добавленную стоимость» - 5 056 975 руб.

2. Сумма начисленной амортизации за весь период эксплуатации основных средств:

Д-т сч. 02 «Амортизация основных средств»

Д-т сч. 01 «Основные средства» (субсчет «Выбытие основных средст») - 5 056 975 руб.

.Основные средства также могут выбывать из эксплуатации вследствие недостач или порчи по вине материально ответственных и других лиц.

Сделаем вывод из данной главы работы. Таким образом, основные средства поступают в ОАО «Бобруйский горпищеторг» в результате: капитальных вложений; приобретения у других юридических и физических лиц за плату; получения от других предприятий и лиц безвозмездно; субсидий правительственных и местных органов власти; внесения их учредителями в счет вклада в уставный капитал предприятия; оприходования излишков основных средств, выявленных при инвентаризации; получения в аренду.

Приемка в эксплуатацию основных средств в ОАО «Бобруйский горпищеторг» отражается следующими документами: на принятые в эксплуатацию объекты основных средств составляется акт (накладная) приемки-передачи (внутреннего перемещения) основных средств; осуществляется постоянно действующей комиссией, которая назначается приказом (распоряжением) директора организации; инвентарные карточки по форме № ОС-6 (для зданий и сооружений); № ОС-7 (для машин, оборудования, производственного и хозяйственного инвентаря); № ОС-8 (для животных и многолетних насаждений); № ОС-9 (для группового учета однородных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одинаковое производственно-хозяйственное назначение, техническую характеристику и стоимость).

Основные средства в организации выбывают по следующим причинам: при их реализации юридическим и физическим лицам; при безвозмездной передаче основных средств другим предприятиям и лицам; при их внесении в качестве взноса в уставный капитал других предприятий; при частичной или полной ликвидации основных средств, связанной с их физическим и моральным износом; при выявлении недостачи основных средств в результате проведенной инвентаризации; при передаче арендодателю капитальных вложений в арендованные основные средства после истечения срока аренды; при уничтожении основных средств в результате аварий, стихийных бедствий и т.п.

Синтетический учет основных средств, принадлежащих ОАО «Бобруйский горпищеторг» на правах собственности, ведется на счете 01 "Основные средства". Этот счет предназначен для обобщения информации о наличии и движении собственных основных средств организации, находящихся в эксплуатации, запасе, на консервации, сданных в текущую аренду.

Для успешного функционирования основных средств в течение установленного срока эксплуатации их необходимо систематически ремонтировать. Наиболее совершенной является система планово-предупредительного ремонта. Она заключается в том, что основные средства ремонтируются через определенные промежутки времени по заранее составленному графику, не дожидаясь их поломки или остановки по техническим причинам. Это дает возможность планировать ремонтные работы, время работы машин и оборудования, изготовление или приобретение запасных частей, а также заранее предусматривать расход денежных средств и других ресурсов на ремонт основных средств.

В зависимости от объема, характера и периодичности проведения работ различают текущий, средний и капитальный ремонт.

При текущем ремонте проводят работы по частичной замене деталей, мелкой починке отдельных частей, побелке и покраске стен, регулированию механизмов, устранению небольших повреждений. Текущий ремонт проводится регулярно в течение года по плану, разработанному на год, в пределах утвержденных смет.

При капитальном ремонте осуществляется разборка машин, агрегатов, замена и восстановление изношенных деталей и узлов, сборка, регулировка и испытание машин и механизмов и т.п. Капитальный ремонт проводится с периодичностью более одного года и имеет наибольший объем, стоимость и сложность. На период проведения капитального ремонта основные средства, как правило, останавливаются.

При среднем ремонте производится частичная разборка ремонтируемых машин, замена и восстановление отдельных изношенных деталей и узлов. По сложности и объему он близок к капитальному ремонту. Однако средний ремонт нередко проводится с периодичностью менее одного года.

ОАО «Бобруйский горпищеторг» от форм собственности включают расходы на все виды ремонта основных производственных фондов в издержки производства и обращения. В расходы организации не включаются затраты на проведение ремонта объектов непроизводственной сферы. Эти затраты осуществляются за счет прибыли, остающейся в распоряжении ОАО «Бобруйский горпищеторг».

Ремонт основных средств в ОАО «Бобруйский горпищеторг» должен проводиться в соответствии с годовым планом текущего и капитального ремонта, который составляется с поквартальной разбивкой и содержит следующие показатели:

- список объектов ремонта;

- наименование основных работ по каждому объекту и их сметная стоимость;

- календарные сроки проведения ремонта;

- потребность в материальных, трудовых и финансовых ресурсах для проведения ремонта.

По каждому объекту, требующему ремонта, до начала ремонтных работ на основании дефектной ведомости должен составляться сметно-финансовый расчет и определяться стоимость ремонта по плану.

Ремонт основных средств в ОАО «Бобруйский горпищеторг», как правило проводится подрядным способом. При этом способе ремонтные работы выполняются специализированной ремонтно-строительной организацией в соответствии с заключенным договором. По окончанию ремонта, выполненного подрядным способом, приемку произведенных ремонтных работ оформляют "Актом-приемки выполненных строительно-монтажных работ" (форма № КС-2), который составляется в двух экземплярах (один экземпляр — для заказчика, а второй — подрядчику) (приложения С,Т).

Фактические расходы, связанные с проведением ремонта основных средств, ОАО «Бобруйский горпищеторг» учитывает непосредственно по дебету счета 44 "Издержки обращения" в корреспонденции с кредитом счетов 10 "Материалы", 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда" и др. В ОАО «Бобруйский горпищеторг» нет специализированной ремонтной бригады, которая бы занималась ремонтом основных средств, поэтому затраты по ремонту не учитываются на счете 23 "Вспомогательные производства".

На некоторых предприятиях торговли и общественного питания, где затраты на ремонт основных средств значительны и на протяжении года производятся неравномерно, может создаваться ремонтный фонд (резерв). Он создается по разработанным организацией нормативам отчислений на покрытие предполагаемых затрат на ремонт основных средств и включается в издержки обращения. Для учета ремонтного фонда (резерва) используется пассивный синтетический счет 96 "Резервы предстоящих расходов". Отчисления в ремонтный фонд ежемесячно отражаются по дебету счета 44 «Расходы на реализацию» и кредиту счета 96 "Резервы предстоящих расходов" (в размере 1/ 12 сметной годовой стоимости ремонтных работ). В течение года фактически произведенные расходы по ремонту основных средств списываются за счет созданного ремонтного фонда [23, с.213].

Аналитический учет расходов на ремонт основных средств ведется в разрезе отдельных объектов ремонта.

Одним из основных способов улучшения свойств основных средств является их модернизация. Под модернизацией понимается усовершенствование находящихся в эксплуатации машин и оборудования путем внесения в их конструкции изменений, повышающих производительность, технические и экономические показатели использования машин и оборудования. Модернизация основных средств тесно связана с научно-техническим прогрессом. Она бывает малой (частичной) и комплексной (модернизация комплекса средств труда). При малой модернизации совершенствуются наиболее важные рабочие органы машин и оборудования. Малая модернизация нередко проводится в процессе капитального ремонта отдельных машин, оборудования и других основных средств и осуществляется за счет средств ремонтного фонда или издержек обращения. Учет затрат при малой модернизации основных средств ведется аналогично, как и при капитальном ремонте. Затраты при малой модернизации основных средств, как правило, не увеличивают их первоначальную стоимость. Комплексная модернизация средств труда проводится за счет собственных источников средств предприятия (прибыли, остающейся в его распоряжении, средств специальных фондов и т.п.) или кредитов банков. Затраты, связанные с проведением комплексной модернизации, учитываются на счете 08 "Вложения во внеоборотные активы" и по окончании работ списываются на первоначальную стоимость основных средств (в дебет счета 01 "Основные средства"). При этом в технические паспорта, инвентарные карточки и другие документы по основным средствам вносятся соответствующие изменения, вызванные модернизацией средств труда. За последние годы модернизация основных средств в ОАО «Бобруйский горпищеторг» не проводилась ни разу.

Периодически ОАО «Бобруйский горпищеторг» проводит реконструкцию, которая связана с комплексом работ по коренному переустройству (строительству и расширению складов, торговых площадей, замене устаревших машин и оборудования, внедрения новых технологических процессов и т.п.). Реконструкция проводится в результате капитальных вложений и в учете отражается аналогично комплексной модернизации основных средств.

Аналитический учет затрат на модернизацию и реконструкцию основных средств ведется в разрезе отдельных объектов.

Отражение в учете затрат на ремонт, модернизацию и реконструкцию основных средств рассмотрим на практическом примере.

В августе 2005 года ОАО «Бобруйский горпищеторг» осуществлял ремонт и реконструкцию здания магазина № 1 подрядным способом. На произведенные работы в учете ОАО «Бобруйский горпищеторг» были составлены следующие проводки (Акт формы ОС № 3):

1. Приняты по актам работ по ремонту здания магазина № 1, выполненных подрядной организацией ОДО «Вереск» (согласно Акту-приемки выполненных строительно-монтажных работ" (форма № КС-2) (приложение )

Д- т сч. 44 «Расходы на реализацию» - 3 099 412

Д-т сч.18 «Налог на добавленную стоимость» - 619 882 руб.

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 3 719 294 руб.

2. Оплачены счета ОДО «Вереск» за выполненные ремонтные работы

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 51 «Расчетный счет» - 3 719 294 руб.

2. По договору с ОДО «Вереск» произведена реконструкция здания магазина № 24 подрядным способом. В учете ОАО «Бобруйский горпищеторг» составлены бухгалтерские записи:

Д-т сч. 08 «Вложения во внеоборотные активы» - 1 625 888

Д-т сч. 18 «Налог на добавленную стоимость» - 325 178

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 1 951 066 руб.

2. Списаны затраты на реконструкцию здания магазина № 1 на его стоимость:

Д-т сч. 01 «Основные средства» (здание магазина № 24)

К-т сч. 08 «Вложения во внеоборотные активы» - 1 625 888 руб.

Сделаем краткие выводы из данного подраздела работы. В зависимости от объема, характера и периодичности проведения работ различают текущий, средний и капитальный ремонт. Ремонт основных средств в ОАО «Бобруйский горпищеторг», как правило проводится подрядным способом.

ОАО «Бобруйский горпищеторг» от форм собственности включают расходы на все виды ремонта основных производственных фондов в издержки производства и обращения. В расходы организации не включаются затраты на проведение ремонта объектов непроизводственной сферы. Эти затраты осуществляются за счет прибыли, остающейся в распоряжении ОАО «Бобруйский горпищеторг».

По окончанию ремонта, выполненного подрядным способом, приемку произведенных ремонтных работ оформляют "Актом-приемки выполненных строительно-монтажных работ" (форма № КС-2), который составляется в двух экземплярах (один экземпляр — для заказчика, а второй — подрядчику)

Таким образом, фактические расходы, связанные с проведением ремонта основных средств, ОАО «Бобруйский горпищеторг» учитывает непосредственно по дебету счета 44 "Издержки обращения" в корреспонденции с кредитом счетов 10 "Материалы", 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда" и др.

По мере эксплуатации и под воздействием сил природы и технического прогресса основные средства постепенно утрачивают свои потребительские и физические качества. Стоимость изношенной части основных средств ежемесячно должна включаться в затраты производства в виде амортизации по установленным нормам.