Тема: Пластиковые карты, как один из видов банковского продукта

Содержание

Введение

1.Экономическая сущность пластиковых карт

1.1 Понятие банковского продукта

1.2 Пластиковые карты, как банковский продукт

1.3 Принципы работы пластиковых карт

2. Особенности операций Сбербанка России с пластиковыми картами

2.1 Виды пластиковых карт Сбербанка России

2.2 Анализ операций с пластиковыми картами Уральского банка СБ России

3. Проблемы и перспективы развития рынка пластиковых карт в России

Заключение

Список использованных источников

Введение

Вместе с российским потребительским рынком так же стремительно развивается рынок пластиковых карт. Оплата по карте становится повсеместной нормой - одной из отличительных черт современной жизни. Магазины и рестораны, отели и туристические агентства, поставщики различных товаров и сервисов приобщаются к карточным технологиям, рассчитывая при этом на дополнительный интерес и привязанность со стороны своих потребителей.

Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость.

Целью данной дипломной работы является изучение пластиковых карты, как одного из видов банковского продукта. Для достижения поставленной цели автором будут решаться следующие задачи:

- изучение сущности пластиковых карт;

- рассмотрение особенностей операций Сбербанка России с пластиковыми картами;

- определение проблем и перспектив развития рынка пластиковых карт в России.

Объектом изучения в данной работе выступают банковские карты. Базой исследования является работа Сберегательного банка России с пластиковыми картами.

Для проведения исследования в настоящей дипломной работе будут использованы доводы основных специалистов в области пластиковых карт, таких как: Андреев А.А., Вартанов М., Быстров Л., Головин Ю.В., Иванов Н.В., Коробова Г.Г., Лаврушина О.И., Макарова Г.Л., Немчинов В.К. и др., а так же нормативные документы, регулирующие данный вид банковской деятельности, материалы периодической печати, статистические данные и данные сети интернет.

По своей структуре работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

Реклама

В первой главе автор рассматривает пластиковые карты, как банковский продукт и раскрывает принципы работы этих карт.

Во второй главе проводится анализ работы Сбербанка России с пластиковыми картами, рассматриваются виды и типы предлагаемых банком карт.

В третьей главе автором выявляются проблемы и перспективы как, развития рынка пластиковых карт в России, так и спектра услуг, основанных на использовании банковских карт.

1. Экономическая сущность пластиковых карт

1.1 Понятие банковского продукта

В экономической литературе продолжается дискуссия по поводу содержания и разграничения таких понятий как «банковская операция», «банковская услуга», «банковский продукт». Анализ современной научной литературы позволил выделить различные подходы к определению данных понятий и провести их систематизацию.

При маркетинговом подходе, исследователи выделяют такие категории, как «банковская операция» и «банковская услуга». Отметим, что данный подход представляется как наиболее традиционный. Банковская услуга определяется как выполнение банком определенных действий в интересах клиента.[1]

Современное понятие «банковский продукт» при данном подходе не используется.

Отметим, что при данном подходе, в рамках другой концепции, наблюдается совмещение определений «банковский продукт» и «банковская услуга». Уткин Э.А. [2]

предлагает определять банковский продукт (услугу) как разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства. Маркова В.Д.[3]

определяет банковский продукт как комплекс услуг банка по активным и пассивным операциям.

Представителями другого подхода являются Лаврушин О.И., Быкова Н.И, Головин Ю.В. и другие исследователи. Так, в частности, Головин Ю.В.[4]

определяет деньги – как ресурс, который «изготавливается» банками в соответствии с требованиями объективных экономических законов. Автор не делает разграничения «денежной» и «неденежной» составляющих банковского продукта.

Анализ современного банковского законодательства[5]

позволяет сделать вывод о том, что такие понятия как «банковская услуга» и «банковская операция» трактуются неоднозначно, а понятие «банковский продукт» не нашел отражения.

Реклама

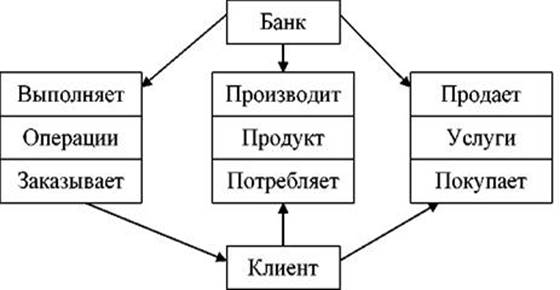

Ряд исследователей отмечают, что критерием, позволяющим отличить «банковскую услугу» от «банковской операции» представляется механизм удовлетворения потребностей клиентов (см. рисунок 1).

Рисунок 1 - Схема взаимоотношение между банком и клиентом в соответствии с клиентской концепцией

Так, в частности, Коробов Ю.И.[6]

использует «банковский продукт» как синоним «банковской услуги». Он отмечает, что услуги как результат выполнения банковских операций имеют свои отличительные признаки, а именно – абстрактность, непостоянство спроса на банковские услуги, вторичность удовлетворяемых потребностей и другие.[7]

Современные исследователи определяют банковскую услугу как деятельность банка, направленную на удовлетворение потребности клиентов (участников экономических отношений) в приращении финансовых ресурсов, получении дополнительных ресурсов, проведении расчетов, хранении и информационном обеспечении. В процессе осуществления банковской услуги появляется банковский продукт. Банковский продукт – это то, что клиент в действительности приобретает у банка.[8]

На взгляд автора, для того, чтобы определиться в терминологии «банковский продукт», необходимо обозначить критерии отнесения к данному продукту. Термин «банковский продукт» достаточно новое явление в теории и практике банковского дела.

Автор согласен с мнением Л.В.Конаковой[9]

о том, что к критериям определения «банковского продукта» представляется возможным отнести следующие: банковский продукт, предлагаемый на рынке должен быть выгоден и клиенту банка и непосредственно банку, обладать определенными полезными свойствами.

Г.Ю. Мещеряков определяет «…банковскую услугу как совокупность операций, удовлетворяющих какую-нибудь потребность клиента. Банковские услуги состоят из различных операций, выполняемых в процессе денежного обращения. В этом заключается их отличие от других видов услуг.

Только одна банковская услуга может быть идентифицирована как продукт – это эмиссия денег, включая их электронную форму»[10]

.

Все остальные услуги, по его мнению, обеспечивают перемещение денег, в том числе их перемещение со счета на счет и образование денежных фондов.

В концепции маркетинга получила развитие трехуровневая концепция продукта Ф.Котлера [11]

, которая включает:

- товар по замыслу: основная выгода или услуга;

- товар в реальном исполнении: марочное название, упаковка, качество, внешнее оформление, свойства;

- товар с подкреплением: поставка, послепродажное обслуживание, гарантии, монтаж.

По аналогии с данным подходом, Павлов В.В.[12]

предлагает представить «банковский продукт» в следующем виде:

1) товар по замыслу: основная выгода или услуга, которая лежит в основе банковского продукта;

2) товар в реальном исполнении: банковские операции, банковская технология, банковские документы;

3) товар с подкреплением: обслуживание (материальная обстановка, в которой оказывается услуга; процесс оказания услуги; персонал банка).

Павлов В.В. отмечает, что все указанные элементы образуют банковский продукт. Банковская услуга лежит в основе потребительской ценности банковского продукта.

Элементы, перечисленные во втором уровне, оказывают влияние на различные аспекты производства банковского продукта: банковские операции влияют только на себестоимость; банковские технологии влияют как на себестоимость, так и на потребительскую ценность; а банковские документы отражают юридический аспект продукта.

Третий уровень банковского продукта формируют «расширенные» характеристики, увеличивающие потребительскую стоимость товара. Ужесточающаяся конкуренция в банковском бизнесе за корпоративных клиентов вынуждает российские банки разрабатывать и предлагать новые банковские продукты.

Резюмируя указанные подходы, можно сделать общий вывод. Все сторонники различных концепций, тем не менее, видят предназначение банков в повышении уровня рационального поведения участников экономических отношений в условиях рыночной неопределенности, в снижении размеров их транзакционных издержек и минимизации информационной асимметрии в отношениях между ними.

И так, попробуем все же определить, что же называется банковским продуктом. Банковский продукт – набор модифицированных банковских и финансовых операций для решения какой-либо потребности клиента, который можно позиционировать как новую банковскую услугу или сочетание традиционных услуг банка, выстроенное в технологическую цепочку, позволяющую решать конкретную проблему клиента и удовлетворять его спрос в комплексном обслуживании.

К примеру, банковский продукт – «зарплатный проект» может состоять из трех операций:

- выпуск банком пластиковых карт для сотрудников предприятия;

- установление лимита на кредит по пластиковым картам в размере 1-2 зарплат сотрудника;

- установка банкомата на предприятии.

Как правило банковский продукт нацелен на конкретную группу клиентов. Группы клиентов, например, могут быть образованы комбинациями из следующих:

- физические лица и юридические лица;

- резиденты и нерезиденты;

- крупные, средние, мелкие вкладчики и т.п.

- по роду деятельности:

а) страховые компании;

б) пенсионные фонды;

в) банки-корреспонденты;

г) инвестиционные компании;

д) магазины;

е) туроператоры и т.п.

Отметим, что новые банковские продукты создаются на основе анализа потребностей клиента и возможностей их удовлетворения банками. Банковские продукты могут быть классифицированы по признакам клиентов и/или по следующим признакам:

- головная организация, филиалы;

- рубли, валюта;

- сроки;

- проценты или комиссии;

- место и время оказания услуги;

- специальные признаки банковской операции - специфические для каждой конкретной услуги.

Действуя в интересах участников экономических отношений, банк удовлетворяет их основные потребности:

1. в увеличении размера (приращении) ресурсов;

2. в получении (мобилизации) дополнительных ресурсов;

3. в осуществлении расчетов и платежей;

4. в хранении денежных средств и ценностей;

5. в получении информации, консультации и содействии.

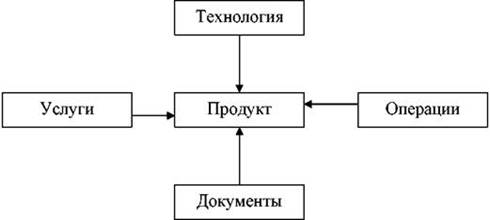

В соответствии с этим банковский продукт можно считать формой правления банковской услуги, а элементами банковского продукта являются (см. рисунок 2).

Рисунок 2 – Элементы банковского продукта

- Банковские услуги (расчетные, депозитные, кредитные);

- Банковские операции (продуктообразующие , производительные, управленческие, аналитические);

- Банковские технологии (процессы) – т.е. последовательность, порядок совершения операций;

- Банковские документы – т.е. материальные носители, удостоверяющие права и обязанности банка и клиента при предоставлении банковского продукта.

Установление четкого подхода к разграничению основных понятий банковской деятельности направлено на упорядочение банковской терминологии, что в немалой степени определяет деятельность маркетинговых служб банка, четко формируя их функции и определяя объекты функционирования.

1.2 Пластиковые карты, как банковский продукт

Банковские карты предназначены для осуществления безналичной оплаты товаров и услуг владельцем карточки, а также для получения им наличных денег со своего банковского счета в специальных банкоматах практически в любой точке мира. Данный вид карточек представляет наибольший интерес, поскольку именно эти карточки в основном и используются как для совершения покупок в Интернет, так и в оффлайновой торговле.

На банковской пластиковой карточке обычно расположена следующая информация:

- на лицевой стороне карточки наносится имя владельца, номер карточки, срок действия карточки, логотип банка-эмитента карточки, логотип платежной системы. На некоторых карточках в качестве одного из средств защиты от подделки наносится галлограмма.

- на оборотной стороне карточки находится место для подписи владельца карточки, магнитная полоса, иногда фотография владельца и логотипы сетей банкоматов, в которых можно обналичить карточку.

Номер карточки состоит из 16 цифр: первые шесть - код банка эмитента (Issuing Bank); следующие девять - банковский номер карточки (номер карт-счета); последняя цифра - контрольная.

По функциональным характеристикам банковские карточки делятся на кредитные и дебетовые. Кредитная карточка позволяет ее владельцу получать определенный кредит при оплате товаров или услуг, стоимость которых выше, чем остаток на банковском счету, привязанном к карточке (карт-счету).

Выданный кредит должен быть погашен в течение определенного срока. Погашение кредита может происходить из страхового депозита, который вноситься клиентом при открытии в банке карт-счета, либо зачислением на счет денег, внесенных владельцем карточки наличными или посредством денежного перевода.

Владелец дебитовой карточки сможет оплачивать приобретение товаров и услуг, а также получать наличные в банкоматах только в пределах суммы находящейся на кард-счету. В США преобладают кредитные карточки, в Западной Европе дебетовые карточки составляют большую часть всех платежных карт.

Следует обратить внимание, что понятие «кредитная карточка» может употребляться и в более широком смысле. Очень часто под «кредитными карточками» понимаются все виды банковских карточек, то есть происходит подмена понятия «банковская карточка» понятием «кредитная карточка». В таком обобщенном значении понятие кредитная карточка можно встретить во многих печатных и онлайн изданиях. В данной работе также, если иного не следует из контекста, под кредитной карточкой следует понимать пластиковая банковская карточка.

Как кредитные, так и дебетовые карточки могут быть индивидуальными и корпоративными. Индивидуальные карточки (Customer cards) только физическим лицам, корпоративные - только компаниям (организациям). Корпоративная карточка привязана к счету компании и может быть оформлена только на сотрудника компании. Такая карточка может быть лимитирована компанией и тогда владельцу карточки устанавливается лимит использования денежных средств со счета компании. Если лимит не установлен, владелец карточки может распоряжаться всей суммой находящейся на счету компании (привязанном к данной карточке).

В рамках классификации карточек на индивидуальные и корпоративные можно выделить в отдельный вид семейные карточки. Они выдаются как индивидуальные только физическим лицам, но также как корпоративные отдельные карточки можно оформить на каждого члена семьи владельца кард-счета. При этом для кредитной карточек членов семьи обычно устанавливается лимит использования средств.

Банковские карточки можно также разделить по платежным системам или ассоциациям карточек (Card Associations) в рамках которых происходит обслуживание карточек. Наиболее распространенными в мире являются карточки следующих крупнейших систем: VISA, EuroCard/MasterCard и American Express (AMEX). Одна карточка может поддерживаться и обслуживаться только одной платежной системой.

Надо обратить внимание, что некоторые платежные системы могут выпускать только карточки определенного типа. Например, American Express и Diners Club выпускают только кредитные карточки, а другие менее известные системы (особенно которые работают только в рамках одной страны) не рискуют связываться с кредитными карточками и выпускают только дебетовые карты. Мировые лидеры VISA и EuroCard/MasterCard выпускают и поддерживают как кредитные, так и дебетовые карточки.

Еще нужно отметить такую особенность кредитных карточек разных систем как деление их на классы. У VISA два основных класса - это Classic и Gold. MasterCard - Standart и Gold, American Express - Mass и Gold. Выбор кредитной карточки того или иного класса существенно влияет на величину вносимого при получении карточки страхового депозита.

В остальном разница между классами главным образом сводится к вопросу престижности. Кроме основных классов, также могут выпускаться карточки классов Platinum, Silver, Basic и ряда других. В особый вид карточек выделены корпоративные карточки. Причем в последнее время такие карточки стали делить на Business карточки (карточки для компаний малого бизнеса) и непосредственно Corporate карточки.

А теперь более подробно о некоторых из этих классов:

Masterсard Standard – классический карточный продукт международной системы MasterCard International. Это самые массовые и популярные карты в мире, поскольку одинаково хороши как для расчетов в интернете, так и для снятия наличных в банкомате.

Visa Business – из семейства корпоративного «пластика», используется для учета расходов на командировки, представительских расходов, счетов за офисное оборудование и т.д. В данном классе предусмотрено предоставление более подробной информации по трансакциям (банковским операциям, состоящим в переводе денежных средств с одного счета на другой) при выставлении счета. Услуга значительно облегчает компаниям составление налоговых и иных отчетов.

В сегменте элитного «пластика» сервисный пакет заметно отличается от стандартного. Он включает комплексное страхование при поездках за рубеж; страхование денежных средств на карточном счете клиента; круглосуточную поддержку клиентов в любой точке мира, всевозможные скидки и специальные предложения при оплате товаров и услуг (о чем держатели таких карт зачастую не догадываются, приобретая карту чаще всего из соображений престижности).

Но стоит ли игра свеч – большой вопрос: разница между картами Classic/Standard, Gold, Platinum и т.д. не столь очевидна, как в этом убеждают банки. Хотя кое-что есть – стоимость обслуживания. Если карта Visa Classic или MasterCard Mass обойдется клиенту в среднем от $20 до $30 в год, то Gold – уже в $100, а Platinum облегчит счет на целых $250.

Существуют также и «суперэлитные» банковские карты. Картхолдерам таких «кошельков» как Visa Infinity, MasterCard World Signia предоставляются даже консьержи. Они заказывают для своих клиентов авиабилеты, бронируют номера в отелях, решают вопросы доставки цветов, выступают в роли шопинг-консультантов, ищут подарки близким и сотрудникам.

Теперь рассмотрим конкретное предложение банка по «суперэлитному» пластику. Мастер-Банк, например, предлагает следующие условия: кредитный лимит до 100 000 евро в месяц, а страховое покрытие при поездке за рубеж – более 500 000 евро. Владельцам карты World Signia Мастер-Банк предоставляет возможность бесплатно получить дополнительные пластиковые карты: еще одну карту World Signia, две золотые, четыре классические, а также любое количество электронных карт международной платежной системы MasterCard International. Эти прелести выльются в достаточно «кругленькую» сумму: 900 евро в год за обслуживание основной карты MasterCard World Signia.

Таким образом, условия получения, специальные предложения по карточке зависят не только от класса «пластикового кошелька», платежной системы, но и от банка, его условий.

Внутри каждого из указанных классов карточки могут делиться еще на ряд подклассов. Более подробно о таком делении и о разнице между тем или иным классом или подклассом карточек можно прочитать непосредственно на сайтах компаний выпускающих карточки.

Еще один вид карточек, выпускаемых в рамках платежных систем - электронные карточки. Такие карточки есть во многих платежных системах. В VISA, например, это VISA Electron, в MasterCard - Maestro.[13]

Как уже отмечалось, такие карточки неэмбоссированы и предназначены только для электронного применения. По такой карточке можно получить наличные в банкоматах, а оплачивать товары и услуги ими можно только в торговых точках, оснащенных специальными электронными терминалами. Есть электронные карточки, которые предназначены только для получения наличных денег в банкоматах, например в системе MasterCard карточка Cirrus.

И в заключении разберемся, что значит ATM карты. ATM - это аббревиатура с английского Automatic Teller Machine (иногда еще их называют Automatic Banking Machine (ABM) или Payment Banking Machine (PBM)) то есть банкомат. Все банковские карточки, за редким исключением, можно назвать ATM картами, так как все они обслуживаются банкоматами и по ним можно получить наличные деньги.

1.3 Принципы работы пластиковых карт

К какой бы международной платежной системе не относились банковские пластиковые карты, и какой бы дизайн не использовали банки при их выпуске, основополагающие принципы работы всех карт, выпускаемых Банками России, подчинены законам России. А основные принципы функционирования пластиковых карт в России регламентированы Положением Центрального Банка Российской Федерации от 9 апреля 1998 года № 23-П - «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».[14]

В этом положении даны все определения, связанные с выпуском в обращение банковских пластиковых карт.

Итак, деятельность коммерческого банка, связанная с выпуском банковских карт, открытием счетов и расчетно-кассовым обслуживанием клиентов при совершении операций с использованием выданных им банковских карт называется эмиссией банковских карт. А сам коммерческий банк, осуществляющий эмиссию (выпуск) банковских карт – эмитент. И любая, выпущенная в обращение банком пластиковая карта, принадлежит банку, ее выпустившему.

Зато держателем банковской карты является клиент банка (физическое лицо или уполномоченный представитель юридического лица), заключивший договор с кредитной организацией-эмитентом на открытие банковского счета или банковского вклада, на выдачу кредита или прочие услуги, который предусматривает осуществление операций с использованием банковской карты.

Сама карта (банковская), это средство для составления расчетных и иных документов, подлежащих оплате за счет клиента.

Банковские карты, выдаваемые банком-эмитентом физическим лицам, бывают следующих типов:

1. Расчетная карта - банковская карта, выданная владельцу средств на банковском счете, использование которой позволяет держателю банковской карты, согласно условиям договора между эмитентом и клиентом, распоряжаться денежными средствами, находящимися на его счете в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств;

2. Кредитная карта - банковская карта, использование которой позволяет держателю банковской карты, согласно условиям договора с эмитентом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств.[15]

На любой банковской карте должны присутствовать наименование и логотип банка- эмитента, однозначно его идентифицирующие и наименование платежной системы, с помощью которой обслуживается карта.

Для примера, на рисунке 3 и 4 приведены по два вида банковских карт Сбербанка России и банка «Русский Стандарт».

Рисунок 3 – Платежные карты Сбербанка России

Рисунок 4 – Кредитные карты банка «Русский Стандарт»

При внимательном изучении приведенных образцов карт, можно различить на них четкие изображения: название и логотип банка, логотип и название международной платежной системы (VISA, Maestro, MasterCard, ELEKTRON).

Банковская карта может быть выдана физическому лицу, не зависимо от его гражданства (как резиденту, так и не резиденту). Кроме того, по одному счету клиента могут отражаться операции с использованием нескольких однотипных банковских карт (расчетные карты, кредитные карты) одной или различных платежных систем, выданных кредитной организацией либо самому клиенту, либо лицам, уполномоченным клиентом.

С целью улучшения сервиса для своих клиентов, и естественно с учетом своих интересов каждый банк разрабатывает различные привлекательные для клиентов варианты использования банковских карт.

Рассмотрим принцип работы карточного счета и банковской карточки.

1.Текущие банковские счета с прикрепленной расчетной (дебетовой) картой, относятся к разряду счетов, работающих по принципу вкладов до востребования. За хранение средств на текущих карточных счетах банки устанавливают проценты с минимальными процентными ставками, или вообще не устанавливают. Так, например, Сбербанком России проценты на текущий счет с прикрепленной дебетовой картой Maestro «Социальная», предназначенной для выплаты пенсий, начисляются в размере 4% годовых. И это самый высокий процент, начисляемый на остатки средств по карточному счету.

Для обслуживания текущих счетов (до востребования) используются дебетовые пластиковые карты разных международных платежных систем (VISA Classic, MasterCard MASS, VISA ELECTRON…) Проведение расходных операций с помощью дебетовых карт осуществляется только в пределах остатка денежных средств на карточном счете. Многими банками предлагается и услуга, в виде выпуска нескольких карт, привязанных к одному карточному счету. То есть, кроме основной карты, выданной на имя хозяина счета банковской карты, могут, по его ходатайству, выдаваться и дополнительные дебетовые карты, например, членам его семьи.

Счета дебетовых карт, в зависимости от их назначения, пополняются деньгами за счет:

Перечисления заработной платы организацией клиента.

Перечисления пенсий и пособий социальными службами.

Перечисления стипендий учебными заведениями.

Внесением наличных денежных средств самим держателем карты.

Получения денежных средств со счета другой банковской карты, путем

перечисления средств через банкоматы, имеющие такую функцию.

6) Перечисление средств со счетов срочных вкладов по окончании срока вложения (по договору) и отсутствии или нежелании осуществлять пролонгацию вклада.

7) Зачисление средств физических лиц, поступающих по системам денежных переводов.

Расчетная (дебетовая) карточка очень распространена и удобна в применении, и по ней можно:

- получать деньги через банкомат, как своего банка, так и других банков;

- получать деньги через кассу расчетного центра банка;

- производить безналичные расчеты за услуги предприятиям сервисной сети;

- осуществлять покупки товаров в магазинах, имеющих установленные терминалы вашего банка;

- осуществлять оплату услуг связи (МТС, Билайн, Телеком…);

- производить перевод денежных средств с одной банковской карты на другую;

- оплачивать услуги спутникового телевидения и др.

В зависимости от выбранного вида карты, расчеты можно осуществлять на территории России или на территории России и за рубежом. Расчетные карты выдаются физическим лицам (резидентам и нерезидентам) по предъявлении документа, удостоверяющего личность.

Для оформления отдельных видов карт в банк необходимо предъявить, кроме паспорта и ИНН – пенсионное удостоверение или студенческий билет. Дебетовая расчетная карта позволяет использовать средства только в пределах зачисленных на этот счет (вклад) средств. Но для каждого вида банковской карты каждым банком устанавливается свой суточный лимит выдачи наличных денежных средств.

Так, например, на карточный счет перечислена заработная плата в сумме 50000 руб., вот эту сумму и можно получать в банке или снимать через банкоматы и терминалы по дебетовой карточке. Но если суточный лимит выдачи наличности по банковской карте установлен в размере 20000 руб., то получение всей суммы средств наличными в банкомате может растянуться не менее чем на 3 дня.

Длительное хранение средств на таких счетах (вкладах) процентных доходов, как правило, не приносит из-за низких процентных ставок или отсутствия таковых вообще. Зато по большинству карточных счетов взимается плата: за годовое обслуживание счета, за получение наличных денежных средств через кассу или банкомат, за обслуживание карты и др.

2. Срочный вклад, параллельно с которым клиенту открывается текущий карточный счет, с прикрепленной к нему расчетной (дебетовой) карточкой.

Этот вид «карточной» услуги отдельные банки практикуют при оформлении срочных вкладов (депозитов). Такая услуга банка предлагается вкладчикам как одно из условий по отдельным видам срочных вкладов. В этом случае, вкладчику, параллельно со счетом срочного вклада, оформляется текущий карточный счет с прикрепленной к нему банковской расчетной картой. Банковская карта, как правило, в этом случае выдается клиенту банка бесплатно. А принцип работы карточного счета, описан автором в первом варианте.

В соответствии с условиями договора срочного вклада, на открытый текущий счет банковской карты могут зачисляться:

- Проценты;

- Проценты и сумма самого вклада по окончании срока вложения.

По таким срочным вкладам снятие процентов или сбережений осуществляется только через банковскую карту.

Так, например, практически по всем вкладам Банка «Русский Стандарт» клиентам гарантированы дополнительные возможности в виде получения дебетовой (расчетной) карты. При оформлении срочного депозита, вкладчик бесплатно получит банковскую карту Русский Стандарт «Депозит». На этот счет банковской карты по окончании срока вклада и зачисляются сумма вклада и проценты, а другие варианты даже не рассматриваются и не предлагаются.

А Московский Залоговый Банк, например, оформление вклада «Лига Чемпионов», сопроводил оформлением международной банковской карты. Начисляемые по этому вкладу ежемесячно проценты перечисляются на международную банковскую карту MasterCard UEFA Champions League.

В чем плюсы такой услуги банка для вкладчика? Ну, во-первых, по окончании срока вклада можно не торопиться сразу в банк за вкладом и не проявлять излишнюю поспешность при выборе нового вложения средств, так как сбережения хранятся в банке.

Во-вторых, при появлении потребности в средствах, можно использовать перечисляемые на этот счет проценты или средства самого вклада, зачисленные сюда при истечении срока вложения. Да банковская карта просто упростит процедуру снятие денег через любой банкомат.

В-третьих, уже открытую расчетную карту можно использовать и дальше для своих целей при поездках и покупках в магазинах через терминалы, периодически пополняя ее средствами в дальнейшем.

А что дает такая услуга банкам? Банк получает на некоторое время дополнительные и уже почти бесплатные ресурсы. А так как снятие средств через банкомат ограничено суммой дневного лимита, то и снятие всей суммы вклада, если она значительная и превышает дневной лимит, происходит в течение нескольких дней. Клиент «возможно» заплатит и комиссию за получение наличных средств через банкомат. Но самая главная стратегия банка, связанная с выдачей дебетовой карты, это удержать клиента в банке. И большая часть клиентов, как правило, оставит свои сбережения на карточных счетах на более длительный срок или вновь разместит их на срочные вклады в этом же банке.

3. Срочный вклад, параллельно с которым клиенту открывается ссудный счет, к которому прикрепляется кредитная карта. Это весьма удобное сочетание двух услуг банка для вкладчиков, и особенно для тех, кто имеет средние и большие вклады. Особенность такого сочетания в том, что одновременно с открытием срочного вклада, вкладчику открывается и ссудный счет, т.е. открывается кредитная карта, по которой можно получить кредит.

Сумма кредита устанавливается банком в определенном проценте от суммы вклада, как правило, не превышающем размера в 60-70 % от суммы вклада, а вклад является как – бы залогом по кредитованию. Из-за малой активности клиентов, такие виды вкладов банками предлагаются вкладчикам в последнее время все реже и реже.

Выгоду от такого применения кредитной карты можно увидеть на условном примере. Допустим, клиент положил на годовой срок вклад в размере 300 000,00 руб. под высокий процент в 10% «годовых», а через 6 месяцев, т.е. в середине срока вклада ему вдруг срочно потребовалась часть этих сбережений на 2 месяца с последующим их восстановлением. При досрочном расторжении депозитного договора, все начисленные ранее проценты банком аннулируются, а взамен начисляются проценты по ставке до востребования. Упущенный доход за все время хранения вклада может составить 14 850,00 рублей (10% - 0,1% = 15 000,00 – 150,00). Если же договор по депозиту не расторгать, а воспользоваться прикрепленной к срочному вкладу кредитной картой и получить кредит в размере, допустим, 70% от суммы депозита, то есть 210 000,00 рублей, то клиент еще останется с выигрышем. Проценты по депозиту продолжают начисляться, и за год составят 30 000,00 рублей. Проценты по кредиту, допустим, по минимальной ставке банка в 15% «годовых», за два месяца составят 5 250,00 руб. В результате чистый доход вкладчика может составить 24750,00 руб.

4. Текущий банковский счет, к которому прикрепляется пластиковая карта с разрешенным овердрафтом.

Это наиболее интересная и удобная форма использования пластиковой карты, прикрепленной к текущему счету. Пластиковая карта в данном случае имеет два применения: она используется и как расчетная и как кредитная. Называется она картой с разрешенным овердрафтом или дебетовой (расчетной) картой с наличием лимита кредитования (овердрафта).

Сегодня банки открывают физическим лицам текущие счета и выдают карты с разрешенным овердрафтом в основном в рамках «зарплатных» проектов корпоративных клиентов. Отдельные банки уже идут дальше и начинают рассматривать вопрос открытия счета и выпуска дебетовой карты с разрешенным овердрафтом для лиц, не являющихся работниками корпоративных клиентов банка.

Предлагая физическим лицам, владельцам пластиковых карт, такую услугу, как овердрафт, банки внедряют новую форму кредитования физических лиц – «до зарплаты». Особенность данного кредитного продукта банков заключается в том, что клиенту расчетной карты открывается кредитная линия с определенным лимитом кредитования.[16]

Итак, если клиент, относится к сотрудникам предприятия, которое является корпоративным клиентам банка, и получаете зарплату на личный (текущий) банковский счет, который привязан к пластиковой карте, то он может оформить в банке кредитную линию «Овердрафт».

Рассмотрим что же такое овердрафт, оформленный к счету пластиковой карты. Овердрафт, это многократно возобновляемый кредит (кредитная линия), который выдается для пополнения личного банковского счета физического лица, в ситуации, когда средства клиента уже закончились.

При недостаточности средств на текущем счете для решения отдельных срочных задач и мелких проблем, получение кредита овердрафт - идеальный выход из ситуации. Это, как правило, небольшой и легко погашаемый кредит. По овердрафтной карте оформляется возобновляемый кредит в размере 60-70 % от среднемесячного дохода клиента. Погашение овердрафта производится в течении 30 дней с момента очередного начала использования кредита по карточке.

Для получения банковской карты с овердрафтом клиентам необходимо предоставить в банк документы:

- Заявление на открытие банковского счета и получение банковской карты с лимитом кредитования;

- Документ, удостоверяющий личность;

- Заверенную работодателем копию трудовой книжки;

- Документ, подтверждающий образование (не всегда)

- Дополнительное обеспечение (иногда), если фирма не является корпоративным клиентом банка, а возможный лимит кредитования, выше планки по кредитованию без обеспечения, установленной в вашем банке.

- Справку о средней зарплате, если зарплата не перечисляется на счет в банке (не всегда).

5. Ссудный счет, к которому прикрепляется кредитная карта. Это активно внедряемая банками услуга, относящаяся к разновидности потребительского кредитования через кредитные карты, прикрепленные к ссудному счету.

Ссудный счет с прикрепленной к нему кредитной картой - это банковский ссудный счет, на котором банк учитывает предоставление и возврат кредита конкретного ссудополучателя. С помощью кредитной карты, ее держатель осуществляет операции по ссудному счету в пределах установленного ему банком лимита кредитования, другими словами - расходует заемные средства.

Оформление кредитной карты – это уникальный и самый простой способ получения нецелевого кредита, который позволяет ссудополучателю рассчитываться за товары, оплачивать различные услуги и снимать наличные в банкоматах.

Срок кредитования по различным кредитным картам составляет, как правило, 2 – 3 года. Это возобновляемое кредитование в пределах доступного (установленного банком) Вам лимита кредитования. И если клиент при первом получении кредита по кредитной карте не исчерпал лимит кредитования, то он в любой момент можете вновь воспользоваться доступным остатком лимита для своих нужд (получить наличные через банкомат или оплатить покупки и услуги).

При данном кредитовании, банки не настаивают на ежемесячном погашении всего освоенного вами по кредитным картам кредита, но обязательно предложат ежемесячно погашать:

- минимальный процент (у каждого банка свой) от остатка задолженности по кредиту;

- проценты за месяц;

- пени за задержку оплаты предыдущего платежа, если была задержка;

- комиссий за предоставление кредита (за снятие наличных сумм, за обслуживание карточного счета и т.д.)

Максимальная сумма лимита кредитования каждым банком определяется по своей методике от среднемесячной заработной платы, но ограничивается предельной суммой кредитования по данному виду кредита. Так, например, максимальная сумма кредитования по кредитной карте «Золотая Корона» Инвестсбербанка не может быть установлена более 100 тысяч рублей, а по кредитной карте «VISA» УРСАБанка – более 500 тысяч рублей.

Чтобы к концу срока кредитования погасить всю сумму кредита, необходимо проявлять активность по увеличению суммы средств, направляемых на погашение кредита, и контролировать ежемесячные остатки ссудной задолженности[17]

.

Таким образом, преимущества использования карты зависит от многих факторов – вида, банка, его специальных программ и предложений. Но все, же можно выделить общие плюсы использования пластикового «кошелька»:

снижение рисков потерь крупных денежных сумм;

возможность моментально оплатить покупку;

вопрос конвертирования валюты за клиента может решить банк;

удобнее контролировать собственный личный бюджет;

престиж.

Однако следует помнить и о таких минусах как:

комиссионные за операции (покупка, обналичивание, конвертирование);

получение карты не всегда является бесплатным;

карточки до сих пор принимаются не всеми организациями и предприятиями торговли.

2. Особенности операций Сбербанка России с пластиковыми картами

2.1 Виды пластиковых карт Сбербанка России

Сегодня пластиковые карты – наиболее динамично развивающийся вид банковских услуг. Одну из ведущих позиций среди российских банков по количеству выпускаемых пластиковых карт занимает Сбербанк России. Предлагаемые Сбербанком карточные продукты достаточно многочисленны и разнообразны.

Некоторые пластиковые карты Сбербанка настолько схожи по своим функциям и параметрам, что на первый взгляд практически не имеют никаких отличий. Именно таким бывает первое впечатление при знакомстве с перечнем предлагаемым банком карт, и оно вполне оправдано. Ведь любая пластиковая карта предназначена для перечисления/зачисления денежных средств, их последующего хранения, обналичивания или оплаты различного рода услуг. Но в зависимости от образа жизни, статуса, потребностей и типа зачисляемых средств, пластиковые карты подразделяются на несколько видов. Попробуем описать каждый вид карт, исходя из целей, которые они призваны выполнять.

Если пластиковая карта необходима клиенту для перечисления на нее заработной платы, то можно остановить свой выбор на самых простых картах: Сбербанк-Maestro или Сбербанк-Visa Electron (платежных систем MasterCard и Visa соответственно). Именно благодаря своей распространенности в качестве средства получения заработной платы эти карты получили статус зарплатных карт Сбербанка России.

На рисунке 5 наглядно показаны карты Visa Electron. Они наиболее доступные по стоимости обслуживания. На них можно зачислять заработную плату, совершать с их помощью покупки, а также снимать наличные денежные средства, как в России, так и за рубежом.

Рисунок 5 – Образца карты Сбербанк-Visa Electron

Карта может быть выдана при следующих условиях:

- физическому лицу — резиденту РФ, имеющему документ, удостоверяющий личность, в возрасте от 14 и имеющем регистрацию (прописку) на территории обслуживания территориального банка;

- в отдельных случаях — физическому лицу — резиденту РФ, не имеющему регистрации (прописки) на территории обслуживания территориального банка, а также физическому лицу — нерезиденту РФ. Решение о выдаче карты в этих случаях принимает руководитель филиала Сбербанка России по месту подачи заявления на получение карты.[18]

Кроме того, Сбербанк-Maestro выпускается еще в дополнительных двух видах: карта «Студенческая» (см. рисунок 6).

Рисунок 6 – Сбербанк- Maestro «Студенческая»

Такая карта может быть выдана учащимся и студентам средних специальных и высших учебных заведений и аспирантам, независимо от формы обучения (очная, вечерняя, заочная) — физическим лицам (как резидентам, так и нерезидентам РФ), достигшим 14 лет, имеющим документ, удостоверяющий личность.

Карта может быть выдана как территориальным банком, в зоне обслуживания которого находится учебное заведение, в котором обучается клиент, так и территориальным банком, в зоне обслуживания которого клиент зарегистрирован (прописан).

«Социальная» карта (для пенсионеров или других клиентов, получающих различные социальные выплаты) (см. рисунок 7).

Рисунок 7 - Сбербанк-Maestro «Социальная»

Карта может быть выдана:

- физическому лицу, имеющему право на получение пенсии (по старости, по случаю потери кормильца, по инвалидности и пр.), а также различных социальных пособий, дотаций и иных выплат социального характера, достигшему 14 лет, имеющему документ, удостоверяющий личность и имеющим регистрацию (прописку) на территории обслуживания территориального банка;

- в отдельных случаях — физическому лицу — резиденту РФ, не имеющему регистрации (прописки) на территории обслуживания территориального банка, а также физическому лицу — нерезиденту РФ. Решение о выдаче карты в этих случаях принимает руководитель филиала Сбербанка России по месту подачи заявления на получение карты.[19]

Простота – основное преимущество данных пластиковых карт. Они не имеют лишних функций, которые порой только запутывают клиентов. При этом карты позволяют обналичивать денежные средства и оплачивать товары и услуги, как в России, так и за рубежом (более 463 тысяч банкоматов и более 4 тысяч торговых точек по всему миру). У данных карт самая низкая стоимость годового обслуживания, а по студенческим и социальным картам предусмотрен также повышенный уровень дохода на средства, хранящиеся на карточном счете.

Отдельно стоит упомянуть о картах Сбербанк-Maestro «Momentum». Карта Сбербанк-Maestro «Momentum» выдается в рамках Универсального договора банковского обслуживания. На карту не наносится информация об имени и фамилии клиента, карта выдается в момент обращения клиента. Счет карты открывается в рублях Российской Федерации. Карта принимается к обслуживанию только на территории Российской Федерации:

- во всех торгово-сервисных точках, обозначенных логотипом «Maestro» на сумму не более 100 тыс. рублей в сутки;

- выдача/прием наличных денежных средств осуществляется исключительно в подразделениях и банкоматах Сбербанка России, данные операции в подразделениях и банкоматах других банков не проводятся. Операции по карте проводятся с обязательным вводом ПИН-кода.

Если работа клиента связана с постоянными разъездами по стране и за ее пределами или он просто любит путешествовать, то стоит присмотреться к пластиковым картам следующего уровня – Visa Classic или MasterCard Standard ( см. рисунок 8). На эти карты также возможно перечисление заработной платы и прочих поступлений, но количество банкоматов и сервисных точек, принимающих их к обслуживанию намного больше (более 900 тысяч банкоматов и более 29 миллионов торгово-сервисных точек по всему миру). По сравнению с электронными, могут предоставлять своим владельцам скидки при покупке товаров или оплате услуг.

Рисунок 8 - Visa Classic/MasterCard Standard

Если статус для клиента превыше всего, идеальным вариантом станет Visa Gold или Gold MasterCard. Это карты самого высокого уровня, которые свидетельствуют о состоятельности своего владельца и подчеркивают его престиж (см. рисунок 9).

Рисунок 9 - Visa Gold и Gold MasterCard

Огромное число банкоматов и торгово-сервисных точек по всему миру, различные скидки и бонусы при оплате товаров или услуг и многие другие привилегии доступны владельцам данных карт. Но и стоимость годового обслуживания по золотым картам прямо пропорциональна их высокому статусу. В приложении А приведена сводная таблица условий и тарифов Сбербанка России на выпуск и обслуживание банковских карт на 2010 год.

Так же у Сбербанка имеются и бонусные карты – это Visa «Аэрофлот» (Gold или Classic) – карты, принимающие участие в программе международного уровня «Аэрофлот – Бонус» Российских авиалиний. Совершая покупки или оплачивая услуги по такой карте, ее владелец получает определенное число бонусов, а точнее дополнительных миль, которые при достижении определенного уровня дают возможность на бесплатные премиальные полеты.

А так же Visa Classic «Золотая маска» - карта для театралов. Помимо основных функций карты Visa Classic, клиентам доступны скидки при бронировании или покупке билетов, информирование о поступлении билетов по электронной почте, VIP-статус при покупке билетов на сумму 60 тыс.рублей в год, участие в различных розыгрышах.

На рисунке 10 показаны бонусные карты Сбербанка России.

Рисунок 10 – Бонусные карты Сбербанка России

Стоит так же упомянуть про карты с благотворительными программами – это Visa Gold «Подари жизнь». Первая платёжная банковская карта Сбербанка России с благотворительной программой. Фонд «Подари жизнь» основан в 2006 году по инициативе Чулпан Хаматовой и Дины Корзун. Целью Фонда является помощь детям с онкологическими, гематологическими и другими тяжелыми заболеваниями:

- на приобретение дорогостоящих лекарств;

- на микробиологические исследования;

- на поиски и активацию доноров костного мозга, и другие необходимые медицинские действия.

Сбербанк России перечисляет в фонд «Подари жизнь» пожертвование за счет своих доходов в размере:

- 50% платы за первый год обслуживания карты;

- 0,3% от сумм покупок клиентов.[20]

Сбербанк России перечисляет в фонд «Подари жизнь» пожертвование со счета карты в размере: 0,3% от сумм покупок клиента. Такие же условия при открытии простой Visa Classic «Подари жизнь» (см. рисунок 11).

Рисунок 11 - Платёжные банковские карты Visa Classic Сбербанка России с благотворительной программой «Подари жизнь»

Далее рассмотрим карты автоматизированной системы Сберкарт. Они выпускаются в двух вариантах: зарплатные (для зачисления заработной платы в рамках зарплатных проектов) и личные.

Карты АС Сберкарт в настоящее время незначительно распространены среди клиентов банка. Причина тому: дороговизна выпуска карт по сравнению с магнитными, а также ограниченное число банкоматов и пунктов приема карт. Даже не все банкоматы Сбербанка принимают подобные карты, не говоря уже о банкоматах прочих банков. Кроме того, такой картой можно расплачиваться только в рамках страны.

Необходимо также сказать о принципиальном отличии этих двух видов выпускаемых банком продуктов, состоящем в самой технологии изготовления и использования карт, а также способах хранения и обработки информации. Международные банковские карты относятся к классу магнитных (т.е. к картам с магнитной полосой, хранящей на себе определенную информацию о владельце счета и с помощью которой происходит связь с процессинговым центром банка) (см. рисунок 12).

Рисунок 12 – Микропроцессорная карта Сберкарт

Карты АС Сберкарт – совсем иные, они являются микропроцессорными (или, как их еще называют, чиповыми, смарт-картами). В каждую такую карточку встроен микропроцессор (чип), представляющий собой, по сути, мини-компьютер. Пользоваться денежными средствами по такой карте можно только, предварительно зачислив их на нее со своего счета. Зачислить можно как всю имеющуюся на счете сумму, так и отдельную ее часть. С этого момента деньги, можно сказать, содержатся уже непосредственно на карте, и доступны даже в офф-лайн режиме при отсутствии связи с банком.

Кроме того, благодаря этой технологии, смарт-карты считаются более защищенными, поскольку доступ ко всему счету целиком закрыт, а пароли на зачисление и списание средств – разные и устанавливаются самим владельцем, а не банком. Помимо этого, подделать чип практически невозможно, в отличие от магнитной полосы, поэтому за всю историю существования микропроцессорных карт не известно ни одного случая мошенничества с ними. Но в силу дороговизны их выпуска и наименьшему количеству пунктов приема и обслуживания, большее распространение, как у нас, так и за рубежом получили карты с магнитной полосой.

Однако, учитывая стремительный рост количества мошеннических операций в последние годы, ситуация может измениться, и микропроцессорные карты возможно одержат верх в будущем. В этом случае банки, уже занимающиеся эмиссией таких карт, и Сбербанк в том числе, будут обладать заметным конкурентным преимуществом.

Все описанные выше пластиковые карты Сбербанка являются дебетовыми, т.е. клиент имеет право пользоваться денежными средствами только в пределах имеющейся на карте суммы. Но и кредитные карты также имеются в активе Сбербанка. Процедура их получения более легкая по сравнению с процедурой оформления обычного кредита. В данном случае не требуется ни залога, ни поручительства третьих лиц.

Кредитная карта позволяет многократно пользоваться средствами в пределах лимита, т.е. работает по принципу возобновляемой кредитной линии. Также существует льготный период начисления процентов (при погашении всей суммы задолженности в льготный период процентная ставка равна 0%). Кредитную карту можно использовать и в качестве дебетовой, но с возможностью овердрафта (т.е. отрицательного остатка по счету).

На рисунке 13 показана первая кредитная карта с официальной символикой XXII Олимпийских зимних игр 2014 г. в Сочи.

Рисунок 13 – Visa «Сочи 2014»

Уникальный дизайн кредитной карты Visa Сбербанка Росси «Сочи 2014» был определен по результатам всероссийского конкурса «Твой дизайн карты Visa Сбербанка России к XXII Олимпийским зимним играм 2014 г. в Сочи».

Оформление кредитной карты Visa Сбербанка России «Сочи 2014» производится при следующих условиях:

гражданство Российской Федерации;

возраст от 21 года до: 52 лет – для женщин / 57 лет – для мужчин;

постоянная регистрация (прописка) в регионе, где оформляется карта;

наличие действующей «зарплатной» карты Сбербанка России – не менее 6 месяцев либо наличие оформленного кредита «Доверительный» Сбербанка России в сумме свыше 100 тыс. руб.[21]

Отметим преимущества кредитной карты:

Простота и доступность использования кредитных средств – в любой момент, когда необходимо оплатить покупки и услуги, кредитная карта Visa Сбербанка России «Сочи 2014» всегда с Вами. Карта принимается к оплате в России и других странах - везде, где есть логотип платежной системы Visa.

Многократность использования кредита – расходуемый по карте кредитный лимит восстанавливается и вновь доступен к использованию по мере погашения задолженности. Лимит восстанавливается на сумму погашенного кредита.

Возможность не платить проценты за кредит пользоваться кредитом - в случае погашения общей суммы задолженности в льготный период (50 календарных дней) проценты за кредит не начисляются.

Оплата услуг и информация по карте доступны в любое время через Интернет в системе «Сбербанк Онл@йн» и через мобильный телефон посредством услуги «Мобильный банк». Услуга «Мобильный банк» бесплатно предоставляется каждому держателю кредитной карты Visa Сбербанка России «Сочи 2014».

Снятие наличных и внесение денежных средств на счет карты через одну из крупнейших в России сетей банкоматов Сбербанка России.

Благодаря такому разнообразию видов пластиковых карт Сбербанка каждый клиент сможет выбрать для себя наиболее подходящий вариант, который будет не только соответствовать всем потребностям держателя карты, но и не отяготит его ненужными функциями или лишними денежными тратами.

2.2 Анализ операций с пластиковыми картами Уральского банка СБ России

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2009 г.), Сбербанк занимал 38 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг.

По данным департамента расчетно-кассового обслуживания физических лиц Сбербанка России объем эмиссии карт по состоянию на 1 января 2010 года составил 39,8 миллиона карт, увеличившись за 2009 год на 30,7 процента. Количество карт международных платежных систем Visa и MasterCard возросло за 2009 год на 34,9 процента и составило 36,7 миллиона карт, в том числе: MasterCard и Maestro – 21,8 миллиона карт; Visa и Visa Electron – 14,9 миллиона карт. Количество микропроцессорных карт СБЕРКАРТ составило 3,1 миллиона карт.

В 2010 году банк продолжает работу с целевыми группами клиентов, для которых разработаны специальные карточные продукты и услуги. С декабря 2008 года Сбербанк выпускает карты в рамках проекта Visa «Подари жизнь». Уникальный на российском рынке проект осуществляется в сотрудничестве с Благотворительным Фондом помощи детям с онкогематологическими и иными тяжелыми заболеваниями «Подари жизнь». Карта Visa «Подари жизнь» помимо стандартных функций платежной карты обеспечивает отчисление средств со счета карты в Фонд. По состоянию на 1 января выпущено 85,9 тысячи карт Visa «Подари жизнь». За 2009 год на лечение детей в фонд «Подари жизнь» по картам Сбербанка перечислено 26,3 миллиона рублей.

В 2009 году Сбербанк дополнил линейку карт Visa «Подари жизнь» кредитными и платиновыми картами, а также привлёк к сотрудничеству по программе более 300 торговых точек. Общее число кредитных карт и карт с разрешенным овердрафтом составляет 763 тысячи шт.; ссудная задолженность по счетам карт, включая счета карт с разрешенным овердрафтом, составляет 8,6 миллиарда рублей.

По состоянию на 1 января выпущено 570,4 тысячи карт Visa Аэрофлот (рост за 2009 год – 61,7 процента), держатели которых одновременно являются участниками программы «Аэрофлот Бонус», реализуемой ОАО «Аэрофлот – российские авиалинии».

Количество карт Сбербанк-Maestro «Социальная», предназначенных для получения пенсий, пособий, дотаций и иных выплат социального характера, возросло за 2009 год на 69,2 процента и составило 8,3 миллиона карт.

Количество клиентов «Мобильного банка» за 2009 год увеличилось на 87,3 процента и составило 12,6 миллиона человек; за 2009 год отправлено 573,8 миллиона уведомлений об операциях по картам.

В системе Сбербанка действует 12,3 тысячи пунктов выдачи наличных денежных средств. Сбербанком установлено и введено в эксплуатацию 22,9 тысячи банкоматов, из них: 22,9 тысячи осуществляют прием платежей за услуги предприятий (операторов сотовой связи, спутникового телевидения и т.д.);

5,3 тысячи осуществляют прием наличных денежных средств для зачисления на счета карт. Также Сбербанком введено в эксплуатацию 10,6 тысячи информационно-платежных терминалов.

Количество торгово-сервисных точек, с которыми Сбербанк заключил договоры о приеме банковских карт в качестве платежного средства, составило 92,5 тысячи

Количество операций в сети устройств самообслуживания Сбербанка по международным банковским картам, исключая операции снятия наличных денежных средств, за 2009 год превысило 133,8 миллиона операций.

Оборот в эквайринговой торговой сети Сбербанка за 2009 год увеличился по сравнению с аналогичным периодом 2008 года на 29,6 процента и составил 202,9 миллиарда рублей[22]

.

Уральский банк Сбербанка России является одним из 17 Территориальных банков крупнейшего банковского учреждения России - Акционерного коммерческого Сберегательного банка Российской Федерации и действует на территории Свердловской, Челябинской, Курганской областей и Республики Башкортостан. Уральский банк обладает наиболее разветвленной филиальной сетью в регионе и предоставляет полный спектр банковских услуг на рынке, охватывающем более чем 13,1 млн. человек.

Традиционно Уральский банк Сбербанка России является лидером в регионе в сфере обслуживания физических лиц. Банк предлагает вклады в рублях, долларах США и евро, различные программы кредитования населения (на покупку жилья, получение образования, неотложные нужды и пр.), выпускает банковские карты международных платежных систем и АС СБЕРКАРТ, осуществляет денежные переводы, прием коммунальных и иных платежей в пользу юридических лиц, реализует монеты и слитки из драгоценных металлов, открывает обезличенные металлические счета.

Уральский банк Сбербанка России предлагает широкий спектр услуг корпоративным клиентам: комплексное банковское обслуживание юридических лиц (в рублях и иностранной валюте); кредитование; финансирование инвестиционных проектов и экспортно-импортных операций; реализация "зарплатных" проектов; обслуживание участников внешнеэкономической деятельности; операции с драгоценными металлами; операции с ценными бумагами; инкассация, доставка денежной наличности и других ценностей; услуги Негосударственного Пенсионного Фонда Сбербанка России.

Первые сберкассы в городе Уфа появились в начале 60-х годов XIX столетия, которые находились в ведении Госбанка России. К середине 90-х годов XIX века, в Уфе и Уфимской губернии работало уже около 40 сберкасс. Первая трудовая центральная сберкасса открылась в Уфе 8 августа 1923 года. Сегодня Сбербанк Уфы, вместе с отделениями Сбербанка Челябинска и Кургана, является одним из трех основных подразделений ОАО «Уральский банк», обслуживающим Стерлитамак, Салават, Нефтекамск, Белорецк и другие города, и поселки Республики Башкортостан.[23]

Управление и координация деятельности учреждений Сбербанка, расположенных в г.Уфе, осуществляется центральным аппаратом Башкирского отделения Сбербанка России. На сегодняшний день 37 отделений и около 700 филиалов Сбербанка России охватывают практически все города и районы Республики Башкортостан.

Сбербанк России в г. Уфа имеет филиальную сеть, в которую помимо головного офиса, входят:

- 65 дополнительных офисов;

- 11 операционных касс.

В число основных услуг Сбербанка России в Уфе, входят (см. таблицу 1).

Таблица 1 – Основные услуги СБ России в г. Уфа

| Основные виды услуг |

| Для частных клиентов |

Для юридических лиц |

| - операции по вкладам в национальной и иностранной валюте; |

- ведение счетов; |

| - кредитование физических лиц |

- кредитование юридических лиц; |

| - выплата заработной платы через Сбербанк; |

- выдача и оплата векселей банка; |

| - операции с дорожными чеками; |

- специальное обслуживание малого бизнеса; |

| - обмен наличной иностранной валюты; |

- выдача депозитных сертификатов банка; |

| - обслуживание и выдача банковских карт; |

- обслуживание и выдача банковских карт; |

| - депозитарное обслуживание физических лиц; |

- аренда сейфов; |

| - негосударственный пенсионный фонд; |

- депозитарное обслуживание юридических лиц; |

| - услуги по аренде сейфов; |

- лизинг; |

| - выплата пенсий посредством Сбербанк России. |

- Пенсионный Фонд Сбербанка. |

С 2009 года клиентам банка предоставлена возможность заключения Универсального договора банковского обслуживания (УДБО) (с одновременным получением банковской карты Momentum), который позволит сделать сотрудничество с банком более удобным для клиента и существенно сократить время обслуживания.

В 2010 году запущен в опытно-промышленную эксплуатацию в г. Уфа проект «Базовый продукт» – комплекс новых возможностей, которые будут предоставляться клиенту, оформившему УДБО в качестве стандартного набора услуг. В этом случае клиент может через банкомат, информационно-платежный терминал «Сбербанк ОнЛ@йн» увидеть все свои вклады, карты, кредиты, постоянные поручения, металлические счета в «личном кабинете» и осуществить в он-лайн режиме операции перевода средств между своими счетами, картами, кредитами. Для идентификации клиента используется банковская карта Momentum или любая другая карта банка.

Всего по республике за 3 последних года, банком выпущено около 600 тысяч пластиковых карт, среди них как классические – VISA и MasterCard, так и специальные виды карт социальной направленности с более низкой, льготной стоимостью обслуживания – «Студенческая» и «Социальная». Например, такая карта, как «Социальная», очень широко используется в республике для получения пенсий, пособий и иных выплат социального характера.[24]

Каждый четвертый пенсионер в Башкортостане получает пенсию по карте. По всей республике изо дня в день развивается карточная инфраструктура в сфере торговли и услуг, все больше торговых точек принимают к оплате товаров банковские карты Сбербанка России.

Рассмотрим структуру комиссионных доходов Уральского банка СБ России, которая показана в таблице 2.

Таблица 2 - Комиссионные доходы Уральского банка СБ России в динамике с 2007 – 2009 гг. млрд. руб.

| Показатели |

доходы |

Изменение ,% |

| 2007г. |

2008г. |

2009г. |

| Расчетно – кассовое обслуживание юр. лиц |

7,7 |

8,8 |

9,7 |

125,9 |

| Расчетно – кассовое обслуживание физ. лиц |

7,4 |

8,4 |

8,7 |

117,5 |

| Операции с пластиковыми картам |

3,7 |

4,2 |

4,5 |

121,6 |

| Прочие комиссионные доходы |

4,3 |

3,4 |

4,2 |

97,7 |

| Итого |

23,1 |

24,8 |

27,1 |

117,3 |

Как видно из таблицы 2 основной источник комиссионных доходов: расчетно- кассовые операции с клиентами (увеличение на 43,4%). Операции с пластиковыми картами за три года показали увеличение на 21,6%.

Сведения о деятельности Башкирского отделения и его филиалов, в части расчетов с использованием банковских карт, показаны в таблице 3.

Таблица 3 – Сведения о деятельности Башкирского отделения по расчетам с использованием пластиковых карт в динамике с 2007 – 2009гг.

| Показатели |

2007год |

2008год |

2009год |

| Количество клиентов (ед.): |

742296 |

792442 |

842081 |

| -юридических лиц |

753 |

797 |

820 |

| - физических лиц |

741543 |

791645 |

841261 |

| Количество карточек в обращении (шт.), из них: |

778553 |

831925 |

882231 |

| - расчетные |

712084 |

764004 |

816303 |

| - кредитные |

66469 |

67921 |

65928 |

| Количество пунктов выдачи наличных (шт.) |

350 |

355 |

373 |

| Количество банкоматов (шт.) |

537 |

602 |

656 |

| Количество установленных терминалов (шт.) |

3771 |

3999 |

4299 |

В целом, динамика сохраняется. Увеличение идет по всем показателям: растет поток клиентов – как физических лиц, так и предприятий; увеличивается количество карт в обращении – прирост за последний год составил около 20%. Также на увеличение спроса продолжает реагировать и банк, постоянно увеличивая количество банкоматов, терминалов, пунктов выдачи наличных. Если год назад по карточке можно было рассчитаться в 2744 точках, то теперь таких мест уже 3690 – прирост более 30%.

В свою очередь, клиенты банков пользуются предоставленными возможностями и также увеличивают количество сделок с использованием пластиковых карт (см. таблицу 4).

Таблица 4 – Сведения о сделках с использованием пластиковых карт, с 2007 -2009гг.

| Показатели |

2007год |

2008год |

2009год |

| Количество сделок, совершенных клиентами отделения на территории Башкирии (тыс.шт.), в том числе: |

5355,4 |

5343,9 |

5800,2 |

| - при оплате товаров и услуг |

1564,1 |

1511,5 |

1561,9 |

| - при получении наличных |

3791,3 |

3832,4 |

4238,3 |

| Сумма сделок (млн. руб.): |

14304,7 |

14975,5 |

17543,0 |

| - при оплате товаров и услуг |

493,2 |

554,8 |

693,4 |

| - при получении наличных |

13811,5 |

14420,8 |

16849,6 |

| Количество сделок, совершенных клиентами отделения за пределами Башкирии (тыс. шт.), в том числе: |

31,8 |

23,5 |

15,0 |

| - при оплате товаров и услуг |

11,5 |

16,1 |

10,3 |

| - при получении наличных |

20,3 |

7,5 |

4,7 |

| Сумма сделок (млн. руб.) |

240,6 |

192,4 |

122,5 |

| - при оплате товаров и услуг |

67,1 |

107,5 |

64,4 |

| - при получении наличных |

173,5 |

84,9 |

58,1 |

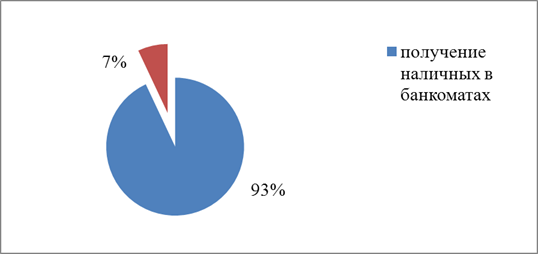

Однако, если сравнить объемы получения наличных денежных средств с суммой сделок по оплате товаров и услуг, мы увидим следующую картину (см. рисунок 14).

Нужно отметить, что подавляющее большинство операций является снятием с карточки заработной платы в ближайшем банкомате, хотя количество операций по оплате и растет достаточно хорошими темпами.

Тем не менее, положительная динамика имеет место. Так, по состоянию на начало 2008 года отношение количества операций по снятию к расчетам в торгово-сервисной сети было 95% к 5%, а на начало 2009 года уже 93% к 7%.

Рисунок 14 – Структура расчетов по средствам банковских карт на 01.01.2010 года, %

Нужно также отметить, что за анализируемый период, Банком активно внедрялись новые и совершенствовались действующие разработки, существенно расширяющие сервисные возможности как для организаций, передавших заработную плату на обслуживание в Банк и принимающих коммунальные и другие платежи, так и для держателей карт Visa. По состоянию на 01.01.2010 г. количество предприятий-партнеров Банка, сотрудники которых получают заработную плату на пластиковые карты Visa составляло более 316 юридических лиц и предпринимателей Башкирии. При этом объем зачислений по зарплатным проектам в 2009 году возрос на 20% по отношению к предыдущему году (см. рисунок 15).

В условиях обострения конкуренции, как со стороны региональных банков, так и со стороны филиалов иногородних банков, одной из важнейших задач, которая стоит перед Банком и в 2010 году является сохранение и укрепление своих позиций на рынке обслуживания предприятий и организаций Башкирии.

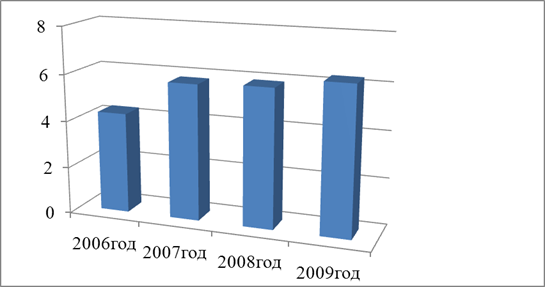

Рисунок 15 – Динамика зачисления по зарплатным проектам за 2006 – 2009гг. в Башкирском отделении Сбербанка России, млр.руб.

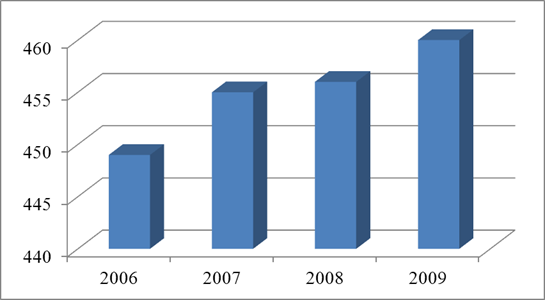

По состоянию на 01.01.2010 г. количество выпущенных карт Visa превысило 66,000,00 штук. Остатки на специальных карточных счетах клиентов выросли по сравнению с предыдущим годом на 8.6% и на начало года составили 614 114 тыс. руб.(см. рисунок 16).[25]

Рисунок 16 – Динамика остатков на специальных карточных счетах Башкирского отделения на 2009 год, млн. руб.

В 2009 году была пересмотрена политика Банка относительно работы с торгово-сервисными предприятиями в сфере сотрудничества по обслуживанию пластиковых карт. Торгово-сервисная сеть банка по обслуживанию карт системы «Visa» в 2009 году была увеличена на 44%. С 20 сентября по 20 ноября 2009 года Уральский банк Сбербанка России проводил специальную акцию для держателей банковских карт – «Карта вместо кошелька».

Автоматическое участие в акции принимали все держатели карт Сбербанка России, которые в указанный период расплачивались за покупки и услуги не наличными деньгами, а с помощью банковской карты. Единственное условием было - в период проведения акции необходимо совершить не менее 15 покупок, сумма каждой из которых должна превышать 300 рублей.

Тысяча активных участников, совершивших самое большое количество покупок, получили денежное вознаграждение от банка и призы от партнёров акции: торговой сети «Атлант», аптечной сети «36,6» и кинотеатра «Титаник-Синема». Кроме основных призов, держатели карт Сбербанка смогли получить скидку при оплате покупок и услуг компаний-партнеров акции: гарантированную 10% - в кинотеатре «Титаник-Синема», 3% - в сети аптек «36,6».

Проведение мероприятий с одновременным изменением условий сотрудничества с торгово-сервисными предприятиями привели к росту оборота и доходов от безналичных операций с использованием пластиковых карт.

В 2010 году, так же продолжаются акции. Сбербанк России и MasterCard® проводят промо-акцию, приуроченную к Международному дню защиты детей. Клиенты, оплатившие свои покупки с 1 по 21 июня 2010 года картой MasterCard® или Maestro® Сбербанка России на сумму не менее 1000 рублей, становятся участниками лотереи, в которой разыгрываются призы от студии Disney-Pixar.[26]

Главный приз — поездка в Disneyland® Париж на 4 человека. Разыгрываются также 1000 чайных наборов и пазлов с изображением героев фильма Disney-Pixar «История Игрушек: Большой Побег», премьерный показ которого состоится 17 июня 2010 года. Чем больше оплат по карте, тем больше шансов стать обладателем приза.

Таким образом, можно сделать вывод, что объем клиентуры, обслуживаемой сегодня Уральским банком Сбербанка России в Башкирии, позволяет достаточно быстрыми темпами развивать сами пластиковые проекты, а также ту сеть банкоматов, каналов связи, терминалов в магазинах и торговых сетях, которая обеспечивает удобство использования этих карт.

Несмотря на то, что основным средством внедрения пластиковых карт остается реализация зарплатных проектов на крупных и средних предприятиях, в большинстве учреждений Сберегательного банка в Башкирии существует и стандартная выдача пластиковых карт для клиентов. Наконец, нужно отметить, что сегодня Уральский банк Сбербанка России активно решает проблему создания в регионах, в которых он обслуживает своих клиентов, единой мультисервисной сети, которая будет работать с банкоматами, с терминалами, а также позволит производить электронную авторизацию международных пластиковых карт.

3. Проблемы и перспективы развития рынка пластиковых карт в России

В условиях развития мирохозяйственных связей происходит процесс интеграции экономик отдельных государств и развития платежных систем, в частности, в направлении развития безналичных форм расчетов, которые, в свою очередь, нашли широкое применение в современном мире.

Одним из инструментов безналичных расчетов является пластиковая карта. В большинстве экономически развитых стран пластиковая карта является неотъемлемым атрибутом сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества. Достаточно сказать, что безналичная оплата товаров и услуг в промышленно развитых странах достигает 90% в структуре всех денежных операций. Экономисты называют пластиковую карту «услугой века», одним из ключевых элементов «технологической революции в банковском деле».

Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость.

Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ритейлового банковского бизнеса. Пластиковая карта - это многоразовый платежный и кредитный инструмент длительного пользования, обладающий наиболее высокой на сегодня степенью защиты от подделок и к тому же содержащий идентификационную информацию о держателе карточки, позволяющий производить проверку его платежеспособности[27]

.

На волне кризиса многие отечественные банки заметно ухудшили финансовое положение клиентов, привыкших пользоваться пластиковыми деньгами в долг.

В период экономического роста в России почти все потребители банковских услуг сталкивались с неполным раскрытием информации по кредиту со стороны банков. В результате клиент не понимает, что за каждое движение приходится платить, а ставка отнюдь не так мала и привлекательна, как пишут в рекламе. Впрочем, прокуратура, суды и Роспотребнадзор приучили финансистов вести себя с заемщиками цивилизованно: по некоторым вопросам уже есть зафиксированная законом или определенная в суде норма поведения. А что касается остального, то выходит, все, что не запрещено, разрешено. Вот почему в кризис российские банки стараются получить прибыль там, куда закон еще не дотянулся. Самые большие возможности для них открываются на поле кредитных карт.[28]

Выделим некоторые проблемы развития рынка пластиковых карт в России.

1.Увеличение процентной ставки

Большинство банков подняли процент за пользование ссудными средствами. За месяцы, пока страну лихорадит от кризиса, ставка по кредитным карточным продуктам выросла на 7-10%. Например, по совмещенным кредитно-депозитным картам Русского банка развития по средствам, получаемым в кредит, она увеличилась с 14 до 22% в рублях и с 10 до 19% в долларах и евро. Полная стоимость кредита (эффективная ставка) по картам Ситибанка поднялась с 29 до 43,1%. На 5-10% (в зависимости от программ кредитования) подорожали займы по картам ДжиИ Мани Банка и банка «Авангард».

2. Информирование клиента об изменении процентной ставки

Повышение процентной ставки – полбеды, если потребитель услуг предупрежден заранее. Но не все банки делают это открыто, то есть, отправляя по почте извещение держателю карты. Рассчитывая сэкономить, некоторые финансовые организации перестали рассылать «бумажные» письма клиентам и перешли на SMS-информирование об изменении условий по картам. Есть и менее дружественный подход к потребителю – информирование его через публикацию в общероссийской прессе. Так поступили, в частности, в Хоум Кредит энд Финанс Банке, разместив объявление в газете «Комсомольская правда».

3.Введение платы за опцию подключения ссудного счета или льготного периода кредитования.

Это касается банков, которые выдают дебетно-кредитные или овердрафтные карты. Иногда, если клиент хочет воспользоваться определенной услугой, за ее подключение банк берет комиссию. Так, если держателю карты Русского банка развития нужен льготный период (он составляет в данном случае 30 дней), то ему придется заплатить 20 долларов, 20 евро или 600 рублей в зависимости от валюты кредита.

4. Удорожание услуги снятия денег с кредитной карты в банкомате.

Безусловно, банки пытаются приучить клиентов к мысли о том, что кредитные карты существуют, чтобы ими расплачиваться в магазинах, а не только снимать с них наличные средства. Но, увы, часто случается так, что именно сегодня нужен кэш. До кризиса снятие денег обходилось в среднем в 3-7% от затребованной суммы (в зависимости от банка – эмитента карточки) в родном банкомате и в 5-8% – в стороннем.

Некоторые кредитные организации вообще не брали процентов за обналичивание карт через свой банкомат. Теперь даже придерживающийся консервативной политики ЮниКредит Банк ввел соответствующую комиссию: 3% – в родном банкомате и 4% – в чужом. ДжиИ Мани Банк поднял плату за снятие наличных через банкомат до 10%. А вот Ситибанк традиционно берет кроме процента за эту операцию еще и фиксированную сумму – 3% плюс 450 рублей. При этом многие финансовые организации не уведомляют клиентов о повышении стоимости услуги лично, ограничиваясь сообщением на своих сайтах.

5.Урезание кредитного лимита

По большинству вновь выдаваемых кредитных карт лимиты существенно уменьшены по сравнению с теми суммами, которые банки предоставляли клиентам до кризиса. В результате у работников одной и той же компании, имеющих одинаковый оклад, размеры кредитного лимита могут различаться в разы. Так, для сотрудника, получающего в месяц 60 тыс. рублей, по картам ЮниКредит Банка, выпущенным ранее, лимит составлял 180 тыс. рублей, а по тем же картам, выпущенным сегодня, его коллеге предоставляется лишь 81 тыс. Но и по старой, уже действующей кредитке банк может урезать лимит, если заемщик неаккуратен.

6. Завышение кросс-курсов пересчета валют.

Кредитные карты – средство платежа. Особенно ими любят пользоваться те россияне, которым интересен шопинг за границей. Многие признаются, что берут кредитки «на тот случай, если на распродаже не хватит своих средств». При этом мало кто считает, сколько теряется на конвертации. Ведь счет по карте ведется в рублях. Если платить кредитной картой системы Visa в Европе, то пересчет валюты окажется тройным: Visa проводит расчеты в долларах США, поэтому рубли с карты клиента будут сначала конвертированы в доллары и лишь потом – в евро. А обменные курсы и так устанавливаются банком-эмитентом на уровне более высоком, чем текущий курс валюты на рынке. Впрочем, проблема ценообразования при кросс-операциях касается и дебетовых карт, но в случае с кредиткой они вдвойне неприятны: завышенный курс конвертации создает для пользователя дополнительный навес долга.

7.Классификация клиентов в зависимости от кредитного риска работодателя.

Тем, кто впервые планирует обратиться в банк за кредитной картой, необходимо понимать: доказывать свою платежеспособность придется в упорной борьбе. Финансовые организации ужесточили программы оценки потенциальных заемщиков: везде требуется справка о доходах (форма 2-НДФЛ), но и этого документа часто оказывается недостаточно. Кредитные учреждения просчитывают риск банкротства работодателя заемщика и оценивают перспективы конкретного человека остаться без доходов – в зависимости от того, в какой сфере он востребован. Если потенциальный клиент занят в банковском секторе, строительстве, трудится в торговых сетях, положение на рынке и долговая нагрузка его компании-работодателя будет тщательно изучаться на предмет вероятного банкротства.

8. Возвращение платы за погашение кредитов через устройства и сервисы, не принадлежащие банку.