ДИПЛОМНАЯ РАБОТА

На тему: «

Обеспечение финансовой устойчивости и ликвидности коммерческого банка» (на примере АО «Цеснабанк»)

Введение

В данной работе рассматривается тема «Обеспечение финансовой устойчивости и ликвидности коммерческого банка».

Банки – неотъемлемая составляющая современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Банки создают основу рыночного механизма, с помощью которого функционирует экономика страны. Коммерческие банки призваны регулировать движение всех денежных потоков, в первую очередь кредитных, способствовать обеспечению наиболее рационального использования финансовых ресурсов общества и перелива капитала в те отрасли хозяйства страны, где отдача от вложений будет максимальной.

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов. На данном этапе банки начинают всё взвешеннее подходить к оценке всех рисков, в том числе к риску активных межбанковских операций. С другой стороны, клиенты банков, как юридические, так и физические лица, сейчас стали более ответственно и обдуманно относится к обслуживающему банку.

Определение реального состояния коммерческого банка имеет огромное значение не только для самого банка, но и для многочисленных акционеров и вкладчиков. Они должны быть уверены в финансовом благополучии конкретного банка, развитие которого приносит им реальную выгоду. Финансовая неустойчивость может привести к неплатежеспособности и как следствие к банкротству. Поэтому необходимость изучения финансовой сферы в современных условиях, в особенности деятельности коммерческих банков, не вызывает сомнения.

Устойчивость банков существенным образом влияет на эффективность экономики страны. Устойчивость банков может быть обеспечена лишь на основе использования научных, проверенных международной практикой, методов управления. Появление конкурентной банковской системы ставит на новый качественный уровень ответственность как органов государственного управления на макроуровне, так и отдельных банков на макроуровне за их финансовую состоятельность. Возможность появления новых структур усиливает вероятность непредсказуемых изменений и заставляет банки вырабатывать гибкую политику управления к персоналу банков, их профессионализму, качеству подготовки и использования сотрудников.

Реклама

И в связи с этим деятельность каждого коммерческого банка является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость Банка в современных условиях, организации необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего Банка, так и соответствующих потенциальных конкурентов.

Финансовое состояние – важнейшая характеристика экономической деятельности Банка, а финансовая устойчивость является залогом выживаемости и основой стабильности финансового положения. Они определяют конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого Банка и его партнёров в финансовом и производственном отношении.

Вот почему тема «Обеспечение финансовой устойчивости и ликвидности» считается самой актуальной. Объектом исследования будет предприятие АО «Цеснабанк», а предметом – его финансовые результаты.

Главная цель данной дипломной работы – выявить основные проблемы финансовой деятельности и дать свои рекомендации по повышению финансовой устойчивости, ликвидности и платежеспособности банка.

Определив цели исследования, сформируем основные задачи исследования:

В первой главе мы рассмотрим теоретические основы финансовой устойчивости, сущность и понятие финансовой устойчивости банка, факторы и методы обеспечения финансовой устойчивости, абсолютные и относительные показатели финансовой устойчивости.

Во второй главе произведём необходимые расчёты; анализ финансовой устойчивости и ликвидности, анализ финансово-хозяйственной деятельности АО «Цеснабанк», анализ ликвидности банка, расчет пруденциальных нормативов АО «Цеснабанк».

В третьей главе дадим направления совершенствования и стабилизации деятельности банка; распишем рекомендации по повышению финансовой устойчивости банка его ликвидности и платежеспособности.

1. Теоретические основы финансовой устойчивости Банка

1.1 Сущность финансовой устойчивости Банка

Финансовая устойчивость – это такое состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие производства (и услуг) на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска; параметр положения компании, то есть позиция компании по вопросам соотношения активов и пассивов в течение определенного периода времени

Реклама

Финансовая устойчивость – является важнейшей характеристикой финансовой деятельности коммерческого банка в условиях рыночной экономики. Ее обеспечение является одной из наиболее острых проблем в деятельности коммерческих банков. Если коммерческий банк финансово устойчив, то он имеет конкурентные преимущества перед другими коммерческими банками, что находит выражение в привлечении дополнительных ресурсов, доминировании на том или ином сегменте рынка, увеличении вкладов населения как основного источника банковских ресурсов и, соответственно, в расширении сферы инвестиционных вложений, возможности осваивать новые нетрадиционные виды услуг и др. Кроме этого, финансово устойчивый банк создает благоприятную внешнюю среду, то есть не вступает в конфликтные отношения с государством и обществом, так как своевременно и в полном объеме уплачивает налоги в бюджет и внебюджетные фонды, заработную плату рабочим и служащим, дивиденды акционерам, возвращает заемные средства своим кредиторам.

Понятие «финансовая устойчивость» в настоящее время имеет многочисленные толкования. Однако до сих пор нет четко проработанного определения «финансовая устойчивость» применительно к коммерческим банкам. Среди исследователей данного направления можно назвать В.В. Иванова, Ю.С. Масленченкова, Р.М. Каримова, О.М. Богданову, В.В. Рудько-Силиванова, В.Б. Тиханина и др. При этом авторами предлагаются различные подходы к толкованию определения «финансовая устойчивость коммерческого банка». [1]

Так, В.В. Иванов в своих работах, касающихся рассмотрения вопросов, связанных с финансовым положением коммерческих банков, полагает, что финансовая устойчивость банка может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности. По мнению Р.М. Каримова, положение коммерческого банка устойчиво, если он располагает устойчивым капиталом, имеет ликвидный баланс, является платежеспособным и удовлетворяет требованиям к качеству капитала. О.М. Богданова первостепенное значение в определении финансовой устойчивости банка придает собственным средствам. В.Б. Тиханин под финансовой устойчивостью банка понимает его способность противостоять деструктивным колебаниям, выполняя при этом операции по привлечению во вклады денежных средств физических и юридических лиц, открытию и ведению банковских счетов, а также размещению привлеченных средств от своего имени и за свой счет на условиях платности, срочности и возвратности. То есть автор акцентирует внимание на способности банка оказывать комплекс специфических банковских услуг надлежащего качества.

Но в целом, российско-казахстанские экономисты и специалисты-практики в области банковского дела сходятся в одном – в том, что финансовая устойчивость коммерческого банка – это устойчивость его финансового положения в долгосрочной перспективе. Она отражает такое состояние финансовых ресурсов, при котором коммерческий банк, свободно маневрируя денежными средствами, способен путем их эффективного использования обеспечить бесперебойный процесс осуществления своей экономической деятельности.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных ирасчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами. Реализуя банковские операции, достигая их слаженности и сбалансированности, коммерческие банки, обеспечивают тем самым свою устойчивость и надежность в системе рыночных отношений.

Все аспекты и сферы деятельности коммерческих банков объединяются единой стратегией управления банковским делом, цель которой – достижение доходности и ликвидности. Это интегрированные критерии оценки эффективности и надежности работы коммерческих банков, зависящие как от проводимой ими политики, связанной с привлечением денежных ресурсов, так и от политики прибыльного размещения банковских средств, в сферах кредитно – инвестиционных систем. Эти две стороны деятельности коммерческих банков взаимосвязанные, взаимозависимые, но и в тоже время и взаимоисключающие. [2]

Важная экономическая роль коммерческих банков существенно расширила сферу их деятельности. Они выполняют следующие основные функции:

· мобилизацию временно свободных денежных средств и превращение их в капитал;

· кредитование предприятий, государства и населения;

· выпуск кредитных орудий обращения (кредитных денег);

· осуществление расчетов и платежей в хозяйстве;

· эмиссионно – учредительскую деятельность;

· консультирование, предоставление экономической и финансовой информации.

На современном этапе деятельности коммерческих банков, наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Для повышения эффективности банковской деятельности, банковское законодательство промышленно-развитых стран стимулирует конкуренцию, создавая равные условия для деятельности различных кредитных учреждений. В рамках данной тенденции изменяется концепция заимоотношений банков с клиентами, создаются принципиально новые направления банковского дела. Это выражается, не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, снижении удельного веса ссудосберегательных операций и увеличении объемов операций с ценными бумагами.

В последнее время в банковской практике появились операции, связанные со страхованием: предоставление клиентам гарантии погашения задолженности, увеличение суммы вклада при болезни или несчастном случае, мобилизация денежных средств путем продажи страховых полисов населению. Банки – функционирующие страховые компании, что оказывается выгодным как для банков, получающих стабильно прибыльные страховые компании, так и для страховых компаний, которым предоставляется возможность использовать широкую сеть банковских филиалов и отделений на территории своей страны и за тенгеежом. [3] Таким образом, в современных условиях продолжается развитие тенденции расширения функций коммерческих банков, которые для улучшения банковской ликвидности, получения доходов, занятия позиций на рынке, развивают нехарактерные ранее для банков операции и услуги.

Финансовое состояния Банка также оценивается, прежде всего, его финансовой устойчивостью и платежеспособностью. Обеспеченность запасов источниками их формирования выражает сущность финансовой устойчивости, в то время как платежеспособность выступает ее внешним проявлением.

Платежеспособность отражает способность Банка платить по своим долгам и обязательствам в данный конкретный период времени.

Понятно, что платежеспособность Банка в данный конкретный период времени является условием необходимым, но недостаточным. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, т.е. имеет устойчивую платежеспособность отвечать по своим долгам в любой момент времени.

Однако можно ли в этом смысле говорить, что коммерческий банк финансово устойчив? Ведь погасить прежние долги можно и за счет новых долгов, например, кредитов, так и не найдя точки финансового равновесия между собственными и заемными средствами. При этом можно активно пользоваться эффектом финансового рычага, хотя банк и будет оставаться даже неплатежеспособным, а структура баланса неудовлетворительной.

Следовательно, финансовая устойчивость – это такое состояние его денежных ресурсов, которое обеспечивает развитие Банка в основном за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска, т.е. соблюдение условий финансового равновесия между собственными и заемными финансовыми средствами. [4]

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств Банка, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом, если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем.

Это означает, что размер новых долгов ограничивается размером уже существующих и, следовательно, ожидаемых собственных средств. Таким образом, рассчитанная по определенным правилам точка финансового равновесия не позволяет предприятию, с одной стороны, увеличить заемные средства, а с другой, нерационально использовать уже накопленные собственные средства.

Следовательно, соблюдение условия финансового равновесия создает нормативную базу для финансовой устойчивости Банка и его платежеспособности во времени, а также накладывает определенные ограничения на размер его обязательств перед работниками Банка, кредиторами, бюджетом, банками и инвесторами.

Принимая во внимание, что собственные и заемные финансовые ресурсы проходят этапы образования, распределения и выплаты, а их конечная величина идет на пополнение имущества, то проведение анализа финансовой устойчивости на каждом из этих этапов дает возможность установить условия укрепления или потери финансового равновесия. [5]

Если обменные, распределительные и финансовые операции раскрывают движение финансовых ресурсов в привязке с активами и капиталом, то для оценки финансовой устойчивости необходим такой критерий, который бы одновременно соединял в себе информацию об активах, капитале финансовых ресурсах, а финансовое состояние Банка рассматривалось бы в динамике.

Такое подробное представление анализируемого критерия преследует определенную цель – найти точку финансового равновесия, обеспечивающую финансовую устойчивость.

1.2 Факторы и методы финансовой устойчивости

Финансовое состояние коммерческого банков характеризуются остаточностью капитала, ликвидностью баланса, степенью рискованности операций.

Ликвидность банка является одним из основных и наиболее сложных факторов, определяющих его финансовую устойчивость. Понятию ликвидности в литературе даются различные определения.

С одной стороны, под ликвидностью понимается способность банка выполнять в срок свои обязательства, причем не только по возврату вложенных средств, с выплатой соответствующего вознаграждения, но и по выдаче кредитов. Некоторые источники предлагают еще более полное определение ликвидности, как способности банка выполнить свои обязательства перед клиентами с учетом предстоящего высвобождения средств, вложенных в активные операции, и возможных займов на денежном рынке.

С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Естественно, банкам, как и другим субъектам экономики, необходимы средства в ликвидной форме, т.е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска. (Рисунок 1.) [6]

Рисунок 1. Факторы, влияющие на финансовую устойчивость коммерческого банка

Сам термин «ликвидность» (от латинского – текучий, жидкий) в буквальном смысле означает легкость реализации, продажи, превращения ценностей в денежные средства. [7] Естественно, банкам, как и другим субъектам экономики, необходимы средства в ликвидной форме, т.е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска. Круг субъектов, заинтересованных в объективной, полной и достоверной оценке деятельности банка с позиции ликвидности включает:

·в первую очередь, вкладчиков и акционеров (пайщиков) коммерческих банков, заинтересованных в сохранении и приумножении собственных средств, вложенных в банки;

·кредиторов банков, предоставляющих им займы;

·сами банки, несущие ответственность перед своими вкладчиками и кредиторами за сохранность их средств и непосредственно заинтересованные в сохранении собственной финансовой устойчивости;

·Национальный банк, осуществляющий денежно-кредитное регулирование в целях реализации государственной экономической политики.

В теории финансового анализа существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас или как поток. В настоящее время наиболее распространенным является первый подход – по принципу запаса (остатков). Для него характерно:

·определение ликвидности на основе данных об остатках активов и пассивов баланса банка на определенную дату (возможные изменения объема и структуры активов и пассивов в процессе банковской деятельности, т.е. внутри прошедшего периода, во внимание не принимаются);

·измерение ликвидности, предполагающее оценку только тех активов, которые можно превратить в ликвидные средства, и осуществляемое путем сравнения имеющегося запаса ликвидных активов с потребностью в ликвидных средствах на определенную дату (т.е. не принимаются во внимание ликвидные средства, которые можно получить на денежном рынке в виде притока доходов);

·оценка ликвидности только по данным баланса, относящимся к прошедшему периоду (хотя важно как раз состояние ликвидности в предстоящем периоде). [8]

Очевидно, что этот подход является ограниченным по своим возможностям и значению, хотя и необходимым. В рамках данного подхода можно дать следующее определение ликвидности баланса: баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрывать срочные обязательства по пассиву.

Анализ ликвидности по принципу потока (оборота) дает более глубокую оценку степени ликвидности. В этом случае анализ ликвидности ведется непрерывно (а не от даты к дате), причем не сводится к анализу баланса, появляется возможность учитывать способность банка получать займы, обеспечивать приток наличных денег от текущей операционной деятельности. Подобный анализ предполагает использование более обширной информации, в частности, данных о динамике доходов банка за истекший период, своевременности возврата займов, состоянии денежного рынка и т.д. Данный подход не получил пока большого распространения из-за не разработанности методики проведения такого анализа.

Когда ликвидность рассматривается в соответствии с принципом «потока», то правильнее говорить о ликвидности банка (а не о ликвидности его баланса), которая может быть определена так: банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он имеет возможность быстро мобилизовать из других источников, достаточных для своевременного погашения его текущих обязательств.

Следует заметить, что ликвидность баланса банка является основным фактором ликвидности самого банка. Поэтому, нет оснований, противопоставлять их как несовместимые понятия.

На ликвидность банковского баланса оказывают влияние множество факторов, среди которых можно выделить следующие:

·соотношение сроков привлечения ресурсов и сроков размещения средств;

·структура активов;

·степень рискованности активных операций;

·структура пассивов;

·качество управления банком.

При изучении структуры направления использования средств банка, используются такие основные статьи актива баланса, как:

·денежные средства в кассе и на корреспондентских счетах;

·выданные кредиты, в том числе факторинговые и лизинговые операции;

·межбанковские кредиты;

·вложения в ценные негосударственные бумаги, включая средства,

·перечисленные для участия в деятельности других предприятий и в ценные государственные бумаги. [9]

Рассматривая структуру средств банка, необходимо учитывать, приносит ли конкретная группа активов доход или является иммобилизацией средств в активы, не приносящие дохода и создающие лишь условия для работы банка.

Так, например, вложения банка в недвижимость и оборудование, не приносят дохода, т. к. используются только для внутренних нужд банка. Положительной является такая динамика изменений структуры активов, при которой доля активов, приносящих доход, увеличивается более быстрыми темпами, чем валюта баланса.

Что касается влияния структуры активов банка на его ликвидность, то в этом случае справедливо утверждение: чем больше доля первоклассных ликвидных активов в общей сумме активов, тем выше ликвидность банка.

Все активы банка по быстроте превращения их в денежную наличность, или степени ликвидности, можно сгруппировать следующим образом.

Ликвидные средства, находящиеся в состоянии немедленной готовности (первоклассные ликвидные средства):

– касса и приравненные к ней средства;

– денежные средства на корреспондентском счете, открытом в Нацбанке;

– средства на резервном счете в Нацбанке.

– средства на счетах в иностранных банков – членов ОЭС;

– средства, вложенные в высоколиквидные активы (государственные ценные бумаги, краткосрочные ссуды, гарантированные государством, первоклассные векселя и т.п.).

Ликвидные средства, имеющиеся в распоряжении банка, которые могут быть обращены в денежные средства. Данную группу активов по степени ликвидности можно в свою очередь подразделить на подгруппы:

– ссуды, выдаваемые предприятиям и организациям (уровень ликвидности этих активов зависит как от сроков и целей, на которые предоставлены ссуды, так и от заемщиков – наиболее ликвидными являются ссуды, выданные другим банкам, и краткосрочные ссуды первоклассным заемщикам);

– инвестиции в ценные бумаги других предприятий, организаций и паевое участие в их деятельности (уровень ликвидности в этой группе ниже, чем в предыдущей – в настоящее время к наиболее ликвидным можно отнести ценные бумаги банков – акции, депозитные сертификаты и тому подобное). Другие виды ликвидных активов не получили пока развития. Низколиквидные активы:

– просроченные и ненадежные долги;

– здания и сооружения, вычислительная техника, оборудование, транспортные средства и т.д., принадлежащие банку и относящиеся к основным фондам. [10]

При анализе ликвидности банка с точки зрения структуры банковских активов следует помнить, что такие первоклассные ликвидные активы, как наличность в кассе или средства на корсчете в Нацбанке, не приносят дохода и, следовательно, структура активов, где значительно преобладают указанные средства, не при любых величинах может считаться оптимальной. Углубить анализ структуры активов помогает более детальная информация о размещении средств в кредитах и доходных ценных бумагах не только собственным банком, но и другими банками. Так, анализ ссуд, выданных под ценные бумаги, позволяет не только дополнить результаты микроанализа деятельности отдельно взятого коммерческого банка (как своего, так и банка – конкурента), но и сделать некоторые выводы макроаналитического характера о биржевом ажиотаже или кризисе: в период ажиотажа ссуды банков под ценные бумаги возрастают, в период кризиса – резко снижаются.

Один из методов определения финансовой устойчивости коммерческого банка осуществляется посредством анализа его ликвидности.

В процессе эволюционных преобразований социально-экономических систем, совершенствования мировой практики банковского дела, вопрос о ликвидности коммерческих банков получил свое развитие по следующим двум основным направлениям:

1. теория управления активами

2. теория управления пассивами коммерческих банков.

Теория управления активами, как составная часть политики управления ликвидностью коммерческих банков, в настоящее время основывается на трех методологических утверждениях:

· коммерческий банк может сохранять свою ликвидность, если его активы размещены в краткосрочных ссудах и своевременно погашаются заемщиками;

· коммерческий банк может быть ликвидным, если его активы можно переместить, либо продать другим кредиторам или инвесторам за наличные деньги;

· ликвидность коммерческого банка можно планировать, если в основу графика платежей в погашение кредитов положить будущие доходы заемщика.

Следовательно, на банковскую ликвидность можно воздействовать, изменяяструктуру сроков погашения кредитов и инвестиций. Теория управления пассивами, основывается, в свою очередь, на следующих двух утверждениях:

– коммерческий банк может решать проблему ликвидности привлечением дополнительных денежных средств, покупая их на рынке (реально данное утверждение нашло свое практическое воплощение в развитии финансовых и денежных рынков);

– коммерческий банк может обеспечить свою ликвидность, прибегая к обширным займам денежных средств.

Основой устойчивого функционирования коммерческих банков в финансово-кредитных системах, является их ликвидность – гарант платежеспособности, а следовательно, исходное и объективно необходимое условие доходности (прибыльности) банковского дела в целом. Банки, оказавшиеся не в состоянии обеспечить ликвидность в некоторых непредвидимых ситуациях, могут оказаться неплатежеспособными, а в итоге, возможно, и банкротами. Вот почему вопрос управления ликвидностью коммерческих банков имеет принципиальное значение и занимает в практике банковского дела одно из первостепенных мест.

При анализе ликвидности банка очень важно оценить качество активов, например качество кредитов, выданных банком. Для этого определяют долю просроченных кредитов в кредитном портфеле банка:

Просроченные кредиты

Кпркр = х 100% [11] (1) Кпркр = х 100% [11] (1)

Общая сумма выданных банком кредитов

Размер данного показателя вероятно не должен превышать 3 – 4%, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов.

Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, НБ РК ввел показатели достаточности капитала. Достаточность капитала, определяется путем установления допустимых размеров уставного капитала банка и соотношения всего его капитала с суммой активов, взвешенных с учетом степени риска их потери.

Собственные средства (капитал) банка, используемые при расчете обязательных экономических нормативов, определяется как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли, уменьшенная на затраты капитального характера, допущенные убытки, выкупленные собственные акции и дебиторскую задолженность длительностью свыше 30 дней.

Для оценки состояния активов коммерческого банка, они подразделяются на 5 групп, исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов, присваиваются соответствующие поправочные коэффициенты, которые мы более подробно рассмотрим во 2 главе дипломной работы.

В 1 группу входят активы, свободные от риска, во 2 группу – активы с минимальным риском, в 3–5 – с повышенным риском. Взвешивание активов по степени риска, производится путем умножения остатка средств на соответствующем балансовом счете (счетах), или их части, на коэффициент риска (в%), деленный на 100%. При этом, отдельным категориям и группам активов, присвоены соответствующие поправочные коэффициенты, отражающие степень риска их потери. На основании такой группировки и корректировки балансовой суммы активов исчисляются показатели достаточности капитала. Среди них, основное место, занимает показатель обеспечения капиталом вложений с повышенным риском (Н1), рассчитываемый, как соотношение капитала банка (К) к сумме активов, взвешенных с учетом риска (Ар):

K

H1= х 100% [11] (2) H1= х 100% [11] (2)

Ар-Рц-Рк-Рд+КРВ+КРС+РР

где Ар – сумма активов банка, взвешенных с учетом риска;

КРВ – величина кредитного риска;

КРС – величина кредитного риска по срочным сделкам;

РР – размер рыночного риска;

Рц – общая величина созданного резерва под обесценение ценных бумаг;

Рд – величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами.

Рассмотрим еще один метод определения финансовой устойчивости коммерческого банка через определение его платежеспособности.

Способность банка, своевременно и полностью производить платежи по своим обязательствам, зависит не только от работы самого кредитного учреждения, но и от финансового положения своих заемщиков. При размещении кредитов, банки должны исходить из степени кредитоспособности предприятий и организаций, но при этом им не следует исключать возможность случаев неплатежей одним или несколькими заемщиками. В ситуации, когда один из заемщиков, не в состоянии своевременно погасить задолженность по ссудам банку, важно чтобы этот неплатеж не вызывал затруднений для самого банка при выполнении его собственных обязательств.

Как показывает практика, избежать таких последствий, позволяет ограничение выдачи кредита одному заемщику. В противном случае, просрочка только одного клиента, по крупному кредиту, нарушит ликвидность банка.

Сегодняшние условия работы коммерческих банков меняются, ужесточились требования Национального банка РК (открыть коммерческий банк не так просто, как это было всего несколько лет назад) невыполнение предписаний НБ ведут к серьезным санкциям со стороны последнего. Прошли те времена, когда достаточно было привлекать «короткие» деньги, направлять их на спекулятивные операции и, получая хорошую маржу, обеспечивать высокие финансовые показатели, не особенно заботясь о том, «как получилось сегодня и что будет завтра».

В сложившихся условиях, изменяются и подходы к анализу. Потребители банковских услуг, сами банкиры, осознают необходимость в наиболее полных и достоверных средствах анализа банковской надежности.

1.3 Абсолютные и относительные показатели финансовой устойчивости

Финансовая устойчивость характеризуется системой абсолютных относительных показателей. Обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств формирования запасов и затрат, получаемый в виде разницы между величиной запасов и затрат. При этом имеется в виду обеспеченность запасов и затрат такими источниками, как собственные оборотные средства, долгосрочные краткосрочные кредиты займы, кредиторская задолженность только в части задолженности поставщикам, зачтенная банком при кредитовании.

Для характеристики источников формирования запасов и затрат применяется несколько показателей, отражающих различную степень охвата разных видов источников:

1. Наличие собственных оборотных средств. Определить эту величину можно как разность между реальным собственным капиталом и величинами внеоборотных активов и долгосрочной дебиторской задолженности по формуле (3):

СОС=РСК-ВА-ДДЗ (3)

где СОС – наличие собственных оборотных средств (чистый оборотный капитал); РСК – реальный собственный капитал; ВА – внеоборотные активы (1‑ый раздел актива); ДДЗ – долгосрочная дебиторская задолженность.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ) рассчитывается как сумма собственных оборотных средств (СОС), долгосрочных кредитов и займов, целевого финансирования и поступлений и определяется по формуле (4):

СДИ=СОС+ДКЗ+ЦФП (4)

где СДИ – собственные и долгосрочные заемные источники финансирования запасов; ДКЗ – долгосрочные кредиты и займы; ЦФП – целевое финансирование и поступления.

3. Показатель общей величины основных источников формирования запасов и затрат рассчитывается как сумма собственных и долгосрочных заемных источников финансирования запасов (СДИ) и краткосрочных заемных средств и определяется по формуле (5):

ОВИ=СДИ+ККЗ (5)

где ОВИ – общая величина основных источников формирования запасов; СДИ – собственные и долгосрочные заемные источники финансирования запасов; ККЗ – краткосрочные кредиты займы.

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов. Они рассчитываются в виде соотношения абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период и за ряд лет. [12]

Важнейшие показатели, характеризующие финансовую устойчивость Банка, являются:

1. Коэффициент автономии (минимальное значение 0,5) – отношение общей суммы собственных источников финансирования к общему итогу баланса.

2. Коэффициент соотношения заемных средств и собственных (нормальное значение – меньше 0,5).

3. Коэффициент маневренности – отношение собственных оборотных средств Банка к сумме собственных и долгосрочных заемных средств (более 0,5).

4. Коэффициент мобильности всех средств Банка – отношение стоимости оборотных средств к стоимости всего имущества.

5. Коэффициент обеспеченности запасов и затрат собственными источниками средств для их формирования (более 0,6–0,8) – отношение суммы собственных и долгосрочных заемных средств к стоимости запасов и затрат.

6. Коэффициент материальных оборотных средств – отношение стоимости запасов и затрат к итогу баланса.

7. Коэффициент долгосрочного привлечения заемных средств.

8. Коэффициент краткосрочной задолженности.

9. Коэффициент кредиторской задолженности. [13]

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение субъекта. Обеспеченность запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Так же возможно выделение четырех типов финансовой устойчивости:

1. Абсолютная устойчивость (см. формула 6) финансового состояния характеризуется тем, что запасы и затраты субъекта меньше суммы собственных оборотных средств и кредитов банка под товарно-материальные ценности. Она встречается редко и представляет собой крайний тип финансовой устойчивости. Банк не зависит от внешних кредиторов и определяется неравенствами:

∆СОС ≥ 0; ∆СДИ ≥ 0; ∆ОВИ ≥ 0. (6)

2. Нормальная устойчивость (см. формула 7) финансового состояния, при котором гарантируется платежеспособность субъекта. Запасы и затраты равны сумме собственных оборотных средств и кредитов банка под товароматериальные ценности.

∆СОС < 0; ∆СДИ ≥ 0; ∆ОВИ ≥ 0. (7)

3. Неустойчивое (предкризисное) финансовое состояние, когда запасы и затраты равны сумме собственных оборотных средств, кредитов банка под товароматериальные ценности и временно свободных источников средств (резервного фонда, фонда социальной сферы и т.д.). При этом финансовая устойчивость является допустимой, если соблюдаются следующие условия:

·производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов, заемных средств, участвующих в формировании запасов;

·незавершенное производство плюс расходы будущих периодов меньше или равны сумме собственного оборотного капитала. [14]

Неустойчивое финансовое состояние (см. формула 8) характеризуется тем, что сохраняется возможность восстановления платежеспособности.

∆СОС < 0; ∆СДИ < 0; ∆ОВИ ≥ 0. (8)

4. Кризисное финансовое состояние (формула 9) (на грани банкротства), когда равновесие платежного баланса обеспечивается за счет краткосрочных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д., т.е. в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

∆СОС < 0; ∆СДИ < 0; ∆ОВИ< 0. (9)

Финансовая устойчивость может быть восстановлена как путем увеличения кредитов, займов, так и путем обоснованного снижения уровня запасов и затрат.

Неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности.

Кризисное финансовое состояние характеризуется кроме указанных признаков наличием неустойчивого финансового положения, регулярных неплатежей (просроченные ссуды банков, просроченные задолженности поставщикам, наличие недоимок в бюджет).

Абсолютная и нормальная устойчивость финансового положения характеризуется высоким уровнем доходности и отсутствием нарушений платежной дисциплины. [15]

2.

Анализ финансовой устойчивости и ликвидности АО «Цеснабанк»

2.1 Анализ финансово-хозяйственной деятельности АО «Цеснабанк»

Акционерный банк «Цеснабанк» образован 17 января 1992 года. Перерегистрирован в Акционерное общество открытого типа «Цеснабанк» 6 февраля 1997 года.

В соответствии с Законом «Об акционерных обществах» от 10.07.1998 года Банк прошел перерегистрацию и получил свидетельство о государственной регистрации юридического лица за №4078 – 1900 – АО от 12 февраля 1999 года, как открытое акционерное общество «Цеснабанк». Головной офис расположен по адресу: г. Астана, улица Бейбитшилик 43. [20]

Основной деятельностью Банка является проведение банковских операций согласно лицензии №74 от 27.09.2002 года, номер государственной регистрации №4078 – 1900 – АО (ИУ), выданной Национальным банком РК на проведение операций предусмотренных банковским законодательством в тенге и иностранной валюте:

- прием депозитов, открытие и ведение банковских счетов юридических лиц;

- прием депозитов, открытие и ведение банковских счетов физических лиц;

- открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

- кассовые операции: прием, выдача, пересчет, размен, обмен, сортировка, упаковка и хранение банкнот и монет;

- переводные операции: выполнение поручений юридических и физических лиц по переводу денег;

- учетные операции: учет (дисконт) векселей и иных долговых обязательств юридических и физических лиц;

- заемные операции: предоставление кредитов в денежной форме на условиях платности, срочности и возвратности;

- осуществление расчетов по поручению юридических и физических лиц по их банковским счетам;

- клиринговые операции: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга;

- сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений;

- ломбардные операции: предоставление краткосрочных кредитов под залог депонируемых легкореализуемых ценных бумаг и движимого имущества;

- выпуск платежных карточек;

- инкассация и пересылка банкнот, монет и ценностей;

- организация обменных операций с иностранной валютой;

- прием на инкассо платежных документов (за исключением векселей);

- выпуск чековых книжек и т.д.

АО «Цеснабанк» не имеет родительской компании, является самостоятельным банком.

С 1998 года Цеснабанк участвует в программе институционального развития «Twinning» с Rabobank (Нидерланды). Основной целью данной программы является достижение международных стандартов банковского бизнеса. В процессе двух лет плодотворного сотрудничества Консультанты Рабобанка оказывали техническое содействие по трем основным направлениям: Стратегия, Финансовый Менеджмент и Информационные Технологии. Персонал Цеснабанка проходил обучение в Рабобанке в Голландии. Результатом данного проекта является новый подход к ведению банковского дела, где профессионализм и дружелюбие к клиенту – ключевые факторы успеха. [20]

Важнейшим источником информации о состоянии дел любого предприятия, в том числе и банков, служат его финансовые показатели. Для определения финансовой устойчивости банков второго уровня РК, в первую очередь надо определить отвечает ли банк требованиям, предъявляемым уполномоченным органом РК («Правила о пруденциальных нормативах для банков второго уровня» национального банка РК).

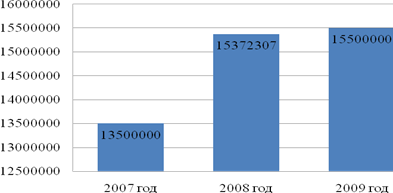

Первым действием будет определение минимального размера уставного капитала банка, который устанавливается Правлением Национального банка РК. На момент проведения анализа, минимальный размер уставного капитала составлял 12500000 тыс. тенге, что отражено на рисунке 2. [21]

тыс. тенге

Рисунок 2. Размер Уставного капитала

По данным рисунка 2, видно, что минимальный размер уставного капитала АО «Цеснабанком» обеспечен как в 2007, так и в 2008–2009 году, что является положительным моментом. [22]

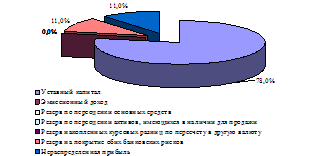

Анализ собственного капитала предприятия (рисунок 3) показывает, что если в 2007 году 26% собственного капитала составлял уставный капитал, то к концу 2009 году увеличение абсолютной величины собственного капитала привело к тому, что уставного капитала составляет только 26%.

2009 год 2007 год

Рисунок 3. Структура собственного капитала

Большую часть (40%) составляют нераспределенная прибыль банка.

На конец отчетного года нереализованных собственных акций не имелось. Сумма резерва под обеспечение по состоянию на начало года составил 480,213 тыс. тенге. за счет данных резервов в отчетном году не производилось и остаток на конец года составил 499,620 тыс. тенге. [21,22]

Формирование резерва переоценки основных средств в отчетном году составил -2 017тыс. тенге (см. приложение 1). На протяжении 2009 года Банк строго следовал утвержденному бизнес-плану и бюджету на 2009 год.

На 31.12.2008 года размер собственного капитала Банка составил 15 066 434тыс. тенге, валюта баланса 135 648 343тыс. тенге при плане 80 584 130 тыс. тенге (выполнение 168,3%). Валюта баланса снизилась в сравнении с 2007 годом на 9,1% или на -13 627 701 тыс. тенге. Данное снижение обусловлено снижением счетов и депозитов банков и прочих финансовых институтов с 15 979 974 до 7 715 488 тыс. тенге или на 51,71%.

Привлеченные ресурсы были размещены в ссудные операции и операции с Государственными ценными бумагами. Размер ссудного портфеля на 31.12.2009 года при плане 60 165 265 тыс. тенге составил 104 859 760тыс. тенге (выполнение плана 174,29%), портфель ценных бумаг при плане 10 200 000 тыс. тенге составил 17 687 610 тыс. тенге (выполнение плана 173,4%). Чистый доход за 2009 год банком получен в размере 458 548 тыс. Рост по сравнению с 2008 годом составил 890,1%. [22]

Перейдем к анализу привлеченных и заемных средств Банка (таблица 1).

Основную долю привлеченных средств составляют средства клиентов (59,60%). Вторую по величине долю имеют выпущенные долговые ценные бумаги (21,61%). Из таблицы 1 видно, что основным направлением деятельности банка является проведение расчетов и обслуживание счетов корпоративных клиентов.

Среди срочных средств клиентов основную часть составляют вклады корпоративных клиентов. Этот показатель как раз характерен для универсальных банков, привлекающих средства юридических лиц на расчетные счета. Доля средств клиентов в обязательствах снизилась за три года с 74,61 до 59,60%. Данную тенденцию можно оценить как отрицательную, т. к. это свидетельствует об неэффективности организации и управления депозитной политикой банка.

Таблица 1. Анализ привлеченных и заемных средств АО «Цеснабанк», тыс. тенге

| Показатели |

30.09.2007 |

31.12.2008 |

31.12.2009 |

Темп роста, % |

| Сумма, тыс. тенге |

% к итогу |

Сумма, тыс. тенге |

% к итогу |

Сумма, тыс. тенге |

% к итогу |

| Средства Правительства РК |

90689 |

0,06 |

143 179 |

0,12 |

186 318 |

0,14 |

205,45 |

| Счета и депозиты банков и прочих финансовых институтов |

14674168 |

9,19 |

7715488 |

6,40 |

15979974 |

12,11 |

108,90 |

| Текущие счета и депозиты клиентов |

119119150 |

74,61 |

80313123 |

66,60 |

78667510 |

59,60 |

66,04 |

| Итого привлеченных средств |

133884007 |

83,85 |

88171790 |

73,12 |

94833802 |

71,84 |

70,83 |

| Выпущенные долговые ценные бумаги |

17687610 |

11,08 |

24669555 |

20,46 |

28521952 |

21,61 |

161,25 |

| Субординированный долг |

6886279 |

4,31 |

6643590 |

5,51 |

6780478 |

5,14 |

98,46 |

| Прочие обязательства |

1205149 |

0,75 |

1096974 |

0,91 |

1283580 |

0,97 |

106,51 |

| Отсроченные налоговые обязательства |

- |

- |

- |

- |

580 583 |

0,44 |

- |

| Итого заемных средств |

25779038 |

16,15 |

32410119 |

26,88 |

37166593 |

28,16 |

144,17 |

| Всего привлеченных и заемных средств |

159663045 |

100,00 |

120581909 |

100,00 |

132000395 |

100,00 |

82,67 |

Доля выпущенных банком ценных бумаг выросла с 11,08 до 21,61% обязательств банка. Анализируя структуру привлеченных средств, можно прийти к выводу о ее постоянности. Так, на протяжении исследуемого периода основную долю занимали средства в расчетах, текущие и расчетные счета и счета корпоративных клиентов, это говорит о направленности работы банка с корпоративными клиентами. [22]

Снижение обязательств был вызван, прежде всего, снижением привлеченных средств, темп роста которых составил 70,83%. В свою очередь, снижение привлеченных средств произошел за счет снижения текущих счетов и депозитов клиентов (темп роста 66,04%).

Что касается заемных средств банка, то темп роста в 2009 г. по сравнению с 2007 г. составил 144,17%. Заемные средства формируются в основном за счет выпущенных долговых ценных бумаг 11,08% в 2007 году, 20,46% – в 2008 г., 21,61% – в 2009 г.

Также необходимо отметить, что неисполненной задолженности по своим обязательствам банк не имеет, что говорит о его стабильной и устойчивой деятельности и привлекательности, как для кредиторов, так и для клиентов, размещающих свои средства в банке

Далее, анализируя динамику активных операций банка (Таблица 2) наблюдается рост их общего объема. За 2007–2009 года их сумма увеличилась на 26 039 676 тыс. тенге. Увеличение общих активов происходит в основном за счет роста активов, приносящих доход, т. к. они занимают наибольший удельный вес в структуре активов. Однако активы, не приносящих доходы, снизились на -9,64% (-9 810 518 тыс. тенге), в то время как активы, приносящие доход, увеличились на 35 850 194 тыс. тенге.

Необходимо отметить, что рост доходных активов происходит в основном за счет роста дебиторской задолженности по сделкам обратного РЕПО (за период с 31.12.2007 по 31.12.2009 их сумма увеличилась 23 572 318 тыс. тенге), кредиты, выданные клиентам (за период с 31.12.2007 по 31.12.2009 их сумма увеличилась на 5 964 218 тыс. тенге). Данное увеличение результат неэффективного риск-менеджмента в условиях кризиса мировых рынков, сосредоточения основных усилий на качестве активов, управлении ликвидностью.

Проведя анализ показателей финансовой устойчивости АО «Цеснабанк» можно сделать следующие вывод, что основным источником финансирования деятельности банка являются привлеченные средства, доля которых в общей сумме источников составляет более 85%. Основным видом активных операций банка являются кредитные операции. Каким образом проводимая банком агрессивная политика в области кредитования повлияла на финансовую устойчивость банка, свидетельствуют значения показателей, представленных в таблице 3.

Таблица 2. Анализ активов АО «Цеснабанк» по степени доходности тыс. тенге

| Наименование статьи |

31.12.2007 |

31.12.2008 |

31.12.2009 |

Изменение за 2007–2009 |

| 1 |

Сумма |

Уд.вес |

Сумма |

Уд.вес |

Сумма |

Уд.вес |

Сумма |

в% |

| Активы, приносящие доход |

| Финансовые инструменты, оцениваемые по справедливой стоимости |

7663536 |

5,13 |

4871352 |

3,59 |

8563410 |

4,88 |

899874 |

-0,25 |

| Активы, имеющиеся в наличии для продажи |

861 661 |

0,58 |

3171525 |

2,34 |

743 941 |

0,42 |

-117720 |

-0,15 |

| Дебиторская задолженность по сделкам обратного РЕПО |

1001250 |

0,67 |

- |

- |

24573568 |

14,02 |

23572318 |

13,35 |

| Кредиты, выданные клиентам |

98895542 |

66,25 |

86466727 |

63,74 |

104859760 |

59,81 |

5964218 |

-6,44 |

| Инвестиции, удерживаемые до погашения |

- |

- |

4953377 |

3,65 |

4319954 |

2,46 |

4319954 |

2,46 |

| Инвестиции в ассоциированное предприятие |

211 116 |

0,14 |

145628 |

0,11 |

155 183 |

0,09 |

-55933 |

-0,05 |

| Инвестиционная собственность |

- |

- |

1267468 |

0,93 |

1267483 |

0,72 |

1267483 |

0,72 |

| Итого |

108633105 |

72,77 |

100876077 |

74,37 |

144483299 |

82,41 |

35850194 |

9,64 |

| Активы, не приносящие доход |

| Денежные средства |

3232466 |

2,17 |

2894727 |

2,13 |

4193953 |

2,39 |

961487 |

0,23 |

| Средства в НБ РК |

11550805 |

7,74 |

10648276 |

7,85 |

11233314 |

6,41 |

-317491 |

-1,33 |

| Счета и депозиты в банках и прочих финансовых институтах |

14489709 |

9,71 |

11167624 |

8,23 |

4096507 |

2,34 |

-10393202 |

-7,37 |

| Основные средства |

8902849 |

5,96 |

7044183 |

5,19 |

4524645 |

2,58 |

-4378204 |

-3,38 |

| Нематериальные активы |

164549 |

0,11 |

127236 |

0,09 |

378 267 |

0,22 |

213718 |

0,11 |

| Текущий налоговый актив |

- |

- |

60414 |

0,04 |

- |

- |

- |

- |

| Отсроченные налоговые активы |

- |

- |

222777 |

0,16 |

59 155 |

0,03 |

59155 |

0,03 |

| Прочие активы |

2302561 |

1,54 |

2607029 |

1,92 |

6346580 |

3,62 |

4044019 |

2,08 |

| Итого |

40642939 |

27,23 |

34772266 |

25,63 |

30832421 |

17,59 |

-9810518 |

-9,64 |

| Всего активов |

149276044 |

100,00 |

135648343 |

100,00 |

175315720 |

100,00 |

26039676 |

0,00 |

Расчеты, приведенные в таблице 3, показывают, что хотя банк и ликвиден и имеет в наличии собственные оборотные средства, однако их недостаточно. Вместе с тем агрессивная кредитная политика банка привела к тому, что банк стал финансово зависимым и финансово неустойчивым на протяжении трех анализируемых периодов.

Таблица 3. Анализ показателей финансовой устойчивости АО «Цеснабанк» за 2007–2009 года.

| Показатели |

Результаты анализа |

Рекомендуемое значение |

Формула расчета |

| 2007 |

2008 |

2009 |

| Коэффициент общей ликвидности |

0,2 |

0,2 |

0,1 |

0,2–0,3 |

Высоколиквидные активы/ всего активов |

| Коэффициент автономии |

0,58 |

0,51 |

0,46 |

Более 0,51 |

Собственные средства + резервы / всего пассивов |

| Коэффициент финансовой устойчивости |

0,12 |

0,11 |

0,17 |

0,8 |

Собственные средства / привлеченные средства |

Вывод о финансовой независимости и устойчивости деятельности банка можно сформулировать, основываясь на показателях коэффициента автономии и финансовой устойчивости. Как видно, значения этих показателей имеют устойчивую тенденцию к снижению и, начиная с 2007 года, становятся ниже рекомендуемых. Исходя из этого, следует, что к концу анализируемого периода деятельность банка становится финансово зависимой от внешних источников финансирования. [25]

Данные, приведенные в таблице 4, показывают снижение доходов, но увеличение прибыли. По результатам последнего отчета банка о совокупном доходе, период которого соответствует 2008–2009 г., процентный доход банка снизился на 4 процента.

Таблица 4. Анализ доходов и расходов АО «Цеснабанк» тыс. тенге

| Показатели |

2008 |

2009 |

Изменение, % |

| Процентные доходы |

13 304 865 |

12 713 743 |

(4,4%) |

| Процентные расходы |

(8 876 337) |

(8 390 488) |

(5,5%) |

| Чистый процентный доход |

4 428 528 |

4 323 255 |

(2,4%) |

| Комиссионные доходы |

1 734 799 |

1 713 331 |

(1,2%) |

| Комиссионные расходы |

(118 551) |

(102 389) |

(13,6%) |

| Чистый комиссионный доход |

1 616 248 |

1 610 942 |

(0,3%) |

| Операционная прибыль |

4 845 770 |

7 621 053 |

+57,3% |

| Операционные расходы |

(6 342 140) |

(6 805 516) |

7,3% |

| Прибыль/(убыток) до налогообложения |

(1 496 370) |

815 537 |

- |

| Прибыль/(убыток) за период |

(1 497 123) |

815 479 |

- |

| Итого совокупный доход за период |

(1 531 360) |

787 676 |

- |

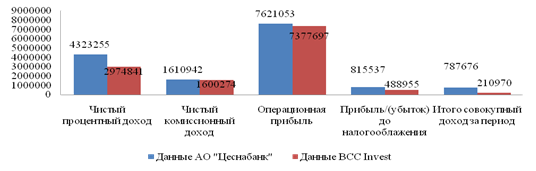

По итогам 2008 года чистая прибыль значительно увеличилась по сравнению с 2009 годом, когда данное значение было отрицательным. Ввиду отсутствия возможности адекватно оценивать уровень достоверности данных значений и разъяснить причину увеличения прибылей при снижении процентной выручки, мы построили свой собственный примерный прогноз доходов банка исходя из последних аудиторских отчетов, период которых соответствует концу 2008 и первому кварталу 2009 гг. соответственно. Вследствие этого наши значения оказались значительно ниже данных, которые приводит банк:

Рисунок 4. Соотношение данных банка и прогноза BCC Invest (на 2009)

Оценка итогового дохода за период демонстрирует более чем трехкратное снижение относительно данных, которые дает банк. Тем не менее, прогнозы являются слишком субъективным для справедливой оценки доходов банка, поскольку приведенные значения имеют малую сравнительную базу и неопределенные показатели в графе «чистая прибыль от операций с финансовыми инструментами, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период», которые существенно влияют на операционную прибыль. Для дальнейших оценок консолидированной деятельности банка (в том числе совокупного размера активов, ссудного портфеля и клиентских вкладов) мы базировались на данных АФН, которые представляют результаты АО «Цеснабанк» без дочерних и зависимых организаций. [23]

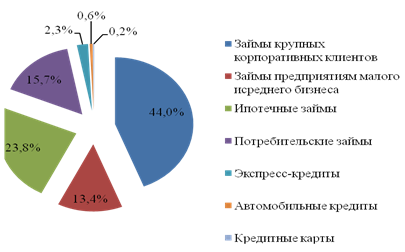

По данным АФН АО «Цеснабанк» существенно повысил объем кредитования в четвертом квартале 2009 года, что сказалось на размере общих активов банка. [24] Учитывая то, что более половины всех выданных кредитов банка являются коммерческие займы крупным корпоративным клиентам и предприятиям малого и среднего бизнеса, мы ожидаем, что структура ссудного портфеля не претерпит существенных изменений, и большую часть всех выданных ссуд также будут составлять коммерческие займы (см рисунок 5).

Рисунок 5. Структура кредитного портфеля на конец 2009 г.

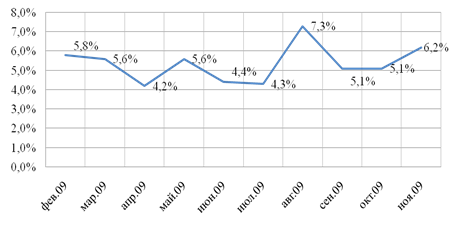

По данным последнего аудиторского отчета, процентное соотношение резервов под обеспечение ко всему ссудному портфелю оценивалось на уровне шести с половиной процентов. Данный показатель почти в три раза увеличился по отношению к данным за 2007 год, однако был примерно равен данным на конец 2008 года и по нашему мнению остался на том же уровне в течение всего прошлого отчетного периода.

По данным Агентства РК по регулированию и надзору финансового рынка и финансовых организаций уровень безнадежных и проблемных активов 5‑й категории АО «Цеснабанк» в 2009 году достигало достаточно низких значений по сравнению со средними показателями всего банковского сектора. [23]

Рисунок 6. Соотношение проблемных займов к ссудному портфелю

По нашему мнению уровень проблемных активов банка в этом году останется на уровне последних месяцев и, учитывая фактическое увеличение объемов кредитования в конце прошлого года и улучшения кредитоспособности населения по мере восстановления экономики страны, можно ожидать плавного снижения данного показателя в последующих периодах. Также ожидается, что в 2010 году соотношение проблемных активов к ссудному портфелю окажется на уровне 6–7% (см рисунок 6).

Основная статья обязательств банка состоит из клиентских вкладов и долговых ценных бумаг.

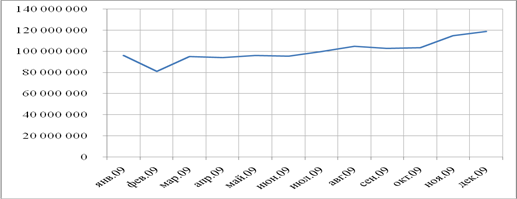

Депозиты клиентов. В 2009 году банк показал существенный прирост клиентских вкладов, который на 1 января достиг почти 50%. Данное увеличение имеет прямое отношение к росту объема кредитования, Мы ожидаем, что данное значение достигло пика и будет плавно снижаться в следующих периодах (см. Рисунок 7).

По нашим прогнозам существенный рост депозитов не приведет к избытку ликвидности, поскольку увеличение ссудного портфеля оказалось соизмеримо с приростом клиентских вкладов.

Рисунок 7. Рост клиентских вкладов (тыс. тенге)

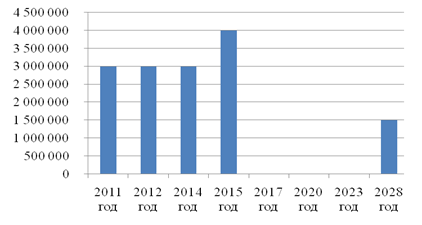

Долговые ценные бумаги и займы. АО «Цеснабанк» не имеет большого объема обязательств по своим облигациям и займам у других организаций. Суммарное количество эмиссионного долга составляет менее 15 процентов от общего объема обязательств банка. [23]

Рисунок 8. Долговые ценные бумаги АО «Цеснабанк» (тыс. тенге)

5‑го февраля текущего года банк погасил затенгеежные облигации через свою дочернюю организацию Tsesna International B.V. Следующие крупные выплаты будут происходить только в 2011 году, однако мы ожидаем, что АО «Цеснабанк» будет продолжать выпускать облигации на местном рынка, пусть и не так активно как это делал раньше.

Сравнение с аналогами. Мы произвели оценку ценных бумаг банка двумя способами: методом сравнения с аналогичными организациями, осуществляющими деятельность на территории Республики Казахстан, Российской Федерации и Восточной Европы, по рыночным мультипликаторам «цена / прибыль» и «цена / балансовая стоимость», а также методом дисконтирования остаточной прибыли (Residual Income Model), поскольку, на наш взгляд, данный способ оценки является более адекватно применимым к финансовым организациям. [23]

Ниже приведена сравнительная таблица финансовых показателей и коэффициентов схожих компаний:

Таблица 5. Сравнительный анализ финансовых показателей и коэффициентов схожих компаний

| Валюта |

Банк |

Цена |

Кол-во акций |

Рын кап-ция |

P/E |

P/B |

| 2009 |

2010П |

2009 |

2010П |

| TRY |

HSBK |

341,1 |

979 |

334084 |

N/A |

20,60 |

1,99 |

2,12 |

| KZT |

KKB |

595 |

575 |

341896 |

35,00 |

19,83 |

1,21 |

1,40 |

| KZT |

Bank CenterCredit |

725 |

144 |

104748 |

39,55 |

10,93 |

1,13 |

1,11 |

| PLN |

BANK ZACHODNI WBK SA |

172,3 |

73 |

12571 |

15,66 |

14,24 |

2,21 |

N/A |

| USD |

Sberbank |

2,484 |

21585 |

53617 |

86,56 |

11,86 |

2,09 |

N/A |

| RUB |

BANK MOSKVY-CLS |

966,66 |

137 |

132780 |

N/A |

19,40 |

2,09 |

1,83 |

| USD |

Bank Vozrozhdenie |

46 |

24 |

1092 |

32,57 |

12,58 |

2,06 |

2,13 |

| USD |

Bank St. Petersburg |

3,36 |

282 |

948 |

250,43 |

14,70 |

1,50 |

N/A |

| USD |

Bank Zenit |

N/A |

11545 |

N/A |

12,82 |

12,82 |

N/A |

0,55 |

| PLN |

ING BANK SLASKI SA |

651 |

13 |

8470 |

11,50 |

9,09 |

1,73 |

N/A |

| PLN |

BANK HANDLOWY W |

73,75 |

131 |

9636 |

18,20 |

14,67 |

1,57 |

N/A |

| PLN |

BRE BANK SA |

227,3 |

30 |

6749 |

14,34 |

9,13 |

1,64 |

1,59 |

| PLN |

GETIN HOLDING SA |

8,88 |

711 |

6313 |

25,89 |

15,05 |

1,68 |

N/A |

| TRY |

TURK EKONOMI BANKASI |

2,43 |

1100 |

2673 |

11,46 |

9,92 |

1,46 |

N/A |

| TRY |

FORTIS BANK AS |

1,84 |

1050 |

1932 |

14,72 |

11,50 |

1,00 |

1,01 |

| PLN |

BANK MILLENNIUM SA |

3,88 |

966 |

3747 |

N/A |

20,64 |

1,39 |

N/A |

| Среднее |

43,7 |

14,2 |

1,7 |

1,5 |

| TSBN KZ |

17,0 |

14,4 |

0,9 |

0,9 |

Результаты сравнительного анализа демонстрируют, что простые акции АО «Цеснабанк» торгуются немного выше среднего значения аналогичных организаций по коэффициенту P/E. Сравнение по мультипликатору «цена / балансовая стоимость» дает результат, исходя из которых простые акции банка значительно недооценены к аналогам. [27]

Несмотря на то, что ценные бумаги банка торгуются существенно ниже своих аналогов по коэффициенту «цена / балансовая стоимость», мы считаем, что данная недооцененность является справедливой, поскольку малая ликвидность простых акций и несоответствие финансовых отчетов АО «Цеснабанк» международным стандартам не позволяют делать адекватных оценок текущей балансовой стоимости одной ценной бумаги.

Для определения справедливости доходов банка мы провели анализ достаточности возврата на капитал, который оценивался нами через метод дисконтирования остаточного дохода банка. Результаты данной модели были отмечены ниже.

Период нашей оценки справедливой цены простой акции методом дисконтирования статочного дохода проходил на горизонте прогнозирования 6 лет.

Таблица 6. Прогноз рентабельности и остаточного дохода, тыс. тенге

| Показатели |

2009 |

Прогноз |

| 2010 |

2011 |

2012 |

2013 |

2014 |

| Чистый доход |

858184 |

1016324 |

735762 |

1308518 |

601613 |

-425689 |

| Балансовая стоимость акционерного капитала |

16742663 |

17337609 |

18134282 |

19454547 |

19998040 |

19570713 |

| Вливания в капитал |

127693 |

0 |

0 |

0 |

0 |

0 |

| Стоимость капитала (%) |

15 |

15 |

15 |

15 |

15 |

15 |

| Стоимость капитала |

2306160 |

2470820 |

2571712 |

2725190 |

2860313 |

2868735 |

| ROAE |

5,40% |

5,96% |

4,15% |

6,96% |

3,05% |

-2,15% |

| Расчет остаточного дохода |

| Чистый доход |

858184 |

1016324 |

735762 |

1308518 |

601613 |

-425689 |

| Стоимость капитала |

2306160 |

2470820 |

2571712 |

2725190 |

2860313 |

2868735 |

| Остаточный доход |

-1447976 |

-1454496 |

-1835951 |

-1416673 |

-2258700 |

-3294424 |

Таблица 7. Расчет стоимости капитала

| % |

| Безрисковая ставка в Казахстане, % |

7 |

| Риск за инвестирования в акции% |

5 |

| Статистический коэффициент β |

0,38 |

| Применяемый коэффициент β |

1,5 |

| Стоимость акционерного капитала |

14,5 |

Таблица 8

| Оценка справедливой стоимости ЦБ |

| Темпы роста в бесконечности, % |

0 |

| Стоимость каритала, % |

14,5 |

| Конечная стоимость компании, тыс. тенге |

-22720163 |

| Балансовая стоимость капитала на 31.12.2009, тыс. тенге |

16742663 |

| Совокупная стоимость капитала, тыс. тенге |

-1404621 |

| Количество простых акций, тыс. штук |

15500 |

| Количество привилегированных акций, тыс. штук |

2500 |

| Соотношение между привилегированными и простыми акциями, % |

80% |

| Эквивалент простых акций, тыс. штук |

17500 |

| Справедливая стоимость 1‑й простой акции (KZT) |

- |

| Потенциал роста |

- |

Темпы роста банка после обозреваемого периода ожидаются на уровне 0 процентов. При расчете стоимости акционерного капитала учитывалась доходность 10-тилетних государственных облигаций, выпущенных Министерством Финансов РК в национальной валюте. Статистический коэффициент β, рассчитанный по отношению к индексу KASE равен 0.38, однако, по нашему мнению данный уровень не отражает реальной волатильности данных ценных бумаг по отношению к рынку, в связи с чем мы взяли коэффициент на уровне 1.5, который по нашему мнению более адекватно применим к простым акциям АО «Цеснабанк». Балансовая стоимость капитала на конец 2009 года рассчитывалась как прогнозируемая нами стоимость капитала плюс дополнительная эмиссия простых акций, умноженная на цену размещения (1000 тенге).

Результаты данного метода показали, что банк не будет генерировать достаточную прибыль для превышения возврата на капитал, в результате чего значения будущих остаточных доходов являются отрицательными. [23]

Вследствие того, что вышеуказанные методы не показывают однозначных результатов, мы применили собственную сравнительную оценку простых акций банка, исходя из наших прогнозов рыночных мультипликаторов P/E и P/B для наиболее ликвидных казахстанских банков с применением дисконтов, которые на наш взгляд отражают справедливые значения для ценных бумаг АО «Цеснабанк».

Результаты нашего анализа дают результаты представленные в следующей таблице:

Таблица 9. Сравнительная анализ финансовых показателей и коэффициентов среди лидирующих банков Казахстана

| Валюта |

Банк |

Цена |

Кол-во акций |

Рын кап-ция |

P/E |

P/B |

| 2009 |

2010П |

2009 |

2010П |

| KZT |

HSBK KZ |

341,1 |

979 |

334083,914 |

39,57 |

25,05 |

1,87 |

1,77 |

| KZT |

KKGB KZ |

595 |

575 |

341896 |

28,26 |

18,02 |

1,42 |

1,33 |

| KZT |

CCBN KZ |

725 |

144 |

104748 |

19,11 |

11,47 |

1,57 |

1,23 |

| Среднее

|

28,98

|

18,18

|

1,62

|

1,44

|

| Дисконт |

50% |

| Справедливые значения для АО «Цеснабанк» |

14,49 |

9,09 |

0,81 |

0,72 |

При применении данных значений к оцениваемой финансовой организации и при расчете целевой цены, исходя из взвешенных стоимостей двух коэффициентов (1/3 P/E и 2/3 P/B) мы получили стоимость одной акции на уровне 737 тенге. [23]

Ввиду отсутствия возможности наиболее объективно оценивать простые акции АО «Цеснабанк» и организацию в целом, мы сделали свою собственную сравнительную оценку, исходя из наших прогнозов по основным банкам Казахстана. Недостаточность доходов банка для покрытия возврата на капитал привела к тому, что мы применили дисконт справедливой оценки основных финансовых коэффициентов, которые по нашему мнению отражают реальные риски за инвестирования в акции банка.

2.2 Анализ ликвидности и платежеспособности Банка

Рассмотрим основные направления анализа ликвидности баланса АО «Цеснабанка».

В процессе анализа ликвидности баланса коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление факторов, вызвавших отклонения фактического значения коэффициентов ликвидности от установленных Национальным банком РК.

Основными качественными факторами, определяющими ликвидность, являются виды привлеченных депозитов, их источники и стабильность. Поэтому анализ депозитной базы служит отправным моментом в анализе ликвидности банка к поддержании его надежности.

Используя методы сравнительного анализа пассивных операций, можно выявить изменения в объемах этих операций, определить воздействие их на ликвидность банка. Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета. Привлеченные средства по срокам востребования, т.е. степени ликвидности, могут быть подразделены для анализа на следующие подгруппы: 1. Срочные депозиты. 2. Депозиты да востребования (средства государственного бюджета и бюджетных организаций, расчетные и текущие счета предприятий, организаций, кооперативов, арендаторов, предпринимателей, населения, а также средства в расчетах). 3. Средства, поступившие от продажи ценных бумаг. 4. Кредиторы. 5. Кредиты других банков. Удельный вес отдельных подгрупп в общей сумме привлеченных средств характеризует место и роль в кредитном потенциале каждого вида ресурса и соответствующих экономических контрагентов.

Важнейшим инструментом депозитной политики является процент. Чем надежнее пассивы, т.е. чем больше срок и сумма депозитов, тем больший процент гарантирует банк. Кроме того, процент по депозиту должен учитывать уровень инфляции.

Депозитная политика казахстанских банков начинает применять инструменты за тенговой практики – это депозитный сертификат на предъявителя, появившийся в конце 1990 г., который может обращаться на рынке как любая другая ценная бумага. Он имеет два преимущества. Во-первых, депозитные сертификаты в отличие от других инструментов депозитной политики являются предметом биржевой игры, и, следовательно, покупатель может рассчитывать на извлечение дополнительной прибыли в результате благоприятного изменения конъюнктуры рынка. Во-вторых, в случае осуществления правительством намерений о замораживании депозитов предприятий приобретение сертификата, имеющего свободное хождение на рынке, даст их владельцам некоторую свободу маневра. В этой ситуации сертификат становится альтернативным средством платежа.

Банки должны иметь свою стратегию поддержания устойчивости депозитов. Частью такой стратегии выступает маркетинг – повышение качества обслуживания клиентов, с тем чтобы они оставались верными банку и во время кризисных ситуаций. Повышение срока сберегательных депозитов, их средней суммы также смягчает колебания депозитов во время кризисов.

Анализ ликвидности АО «Цеснабанк» проводится в целях контроля за состоянием ликвидности Банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной и общей ликвидности, которые регулируют (ограничивают) риски потери Банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легко реализуемых активов) и суммарных активов.

На основе расчетов анализа ликвидности баланса Банка (см. таблица 10) можно сравнить полученные данные с нормативным значением, которые представлены в Таблице (см. таблицу 11). [25]

Таблица 11

Выполнение норматива ликвидности баланса Банка

| Норматив |

2007 |

2008 |

2009 |

| A I ≥ П I |

A I >П I |

A I > П I |

A I > П I |

| A II ≥ П II |

A II < П II |

A II < П II |

A II < П II |

| A III ≥ П III |

A III > П III |

A III > П III |

A III > П III |

| A IV < П IV |

A IV < П IV |

A IV < П IV |

A IV < П IV |

Таким образом, АО «Цеснабанк» не является абсолютно ликвидным. Ликвидность Банка нарушена в среднесрочном периоде, т.е. среднесрочные обязательства превышают наиболее ликвидные активы. Это может вызвать затруднение в выполнении Банком своих обязательств по депозитам перед клиентами. Что касается долгосрочной ликвидности и выполнения норм достаточности капитала, то можно сделать вывод, что банк в долгосрочной перспективе платежеспособен. [22]

В процессе анализа ликвидности баланса целесообразно выявить меру соблюдения принципов ликвидности с помощью поддержания оптимального соотношения между сроками депозитов и сроками средств, размещаемых в активных операциях. Анализ целесообразно проводить путем расчета следующих коэффициентов:

-К1

– коэффициент ликвидности для ресурсов с ограниченной ликвидностью (средства на счетах до востребования, средства на срочных вкладах со сроками до 6 месяцев);

Таблица 10. Анализ ликвидности баланса АО «Цеснабанк»

| АКТИВЫ |

| Агрегат |

2007 |

2008 |

2009 |

| Сумма, тыс. тенге |

Уд. вес, % |

Сумма, тыс. тенге |

Уд. вес, % |

Сумма, тыс. тенге |

Уд. вес, % |

| A I |

29272980 |

19,61 |

24710627 |

18,22 |

19523774 |

11,14 |

| A II |

8736313 |

5,85 |

14409350 |

10,62 |

15049971 |

8,58 |

| A III |

99896792 |

66,92 |

86466727 |

63,74 |

129433328 |

73,83 |

| A IV |

11369959 |

7,62 |

10061639 |

7,42 |

11308647 |

6,45 |

| Баланс |

149276044 |

100,00 |

135648343 |

100,00 |

175315720 |

100,00 |

-К2

– коэффициент ликвидности для ресурсов со средней ликвидностью (средства на срочных счетах со сроком от 6 месяцев до 1 года);

-К3

– коэффициент ликвидности для ресурсов с высокой ликвидностью (средства на срочных счетах со сроком от года до 4 лет).

Все три коэффициента ликвидности могут быть рассчитаны по одной формуле.

Указанные коэффициенты должны быть, как правило, ниже 100%.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

Банки обычно с участием государства практикуют «трансформацию» ликвидных денежных накоплений, прежде всего депозитов, в средне- и долгосрочные кредиты. Некоторые банки сокращают краткосрочные ссуды при одновременном расширении среднесрочного и долгосрочного кредитования, в частности жилищного строительства, добиваясь высокого коэффициента «трансформации» ресурсов краткосрочных в долгосрочные.

Поэтому необходимо регулировать трансформацию ресурсов путем страхования и резервирования части краткосрочных ресурсов на уровне 10–20%.

Рассмотрим механизм управления ликвидностью.

Повседневная работа АО «Цеснабанк» по управлению ликвидностью направлена на самосохранение банка, условием которого выступает бесперебойное выполнение обязательств перед клиентами. С организационной точки зрения она предполагает соблюдение соотношений отдельных групп и статей пассивов и активов баланса, зафиксированных в определенных показателях. Такие показатели подразделяются на внешние и внутренние.

К внешним относятся показатели, которые устанавливаются, согласно действующему законодательству, Национальным банком. Они представляют собой форму государственного управления деятельностью коммерческого банка. Что касается внутренних показателей, то, в соответствии с государственной функцией, они определяют наиболее общие пропорции, необходимые для обеспечения финансовой устойчивости банка. Так, показатель текущей ликвидности раскрывает соотношение общей суммы ликвидных средств к обязательствам банка по счетам до востребования. Его значение для банков, осуществляющих расчетно-кассовое обслуживание клиентов, – 0,2 означает, что 20% активов, соответствующих сумме остатков счетов до востребования, необходимо держать в наиболее ликвидной форме: остатков денег в кассах банка, остатков на его корреспондентских счетах, облигаций государственных займов, выданных кредитов сроком погашения до 1 месяца и др. Конкретная доля каждого из этих активов в их общем объеме определяется самим коммерческим банком. Причем она не может складываться произвольно. Пропорции отдельных видов ликвидных активов устанавливаются коммерческим банком самостоятельно с учетом сложившихся традиций и специфики его работы, а также особенностей деятельности клиентуры. Они фиксируются в форме внутренних показателей ликвидности и служат ориентиром в оперативной работе соответствующих служб и специалистов банка.

При разработке указанных показателей, а также работе по управлению ликвидностью учитывается комплекс факторов, которые можно сгруппировать в четыре основные группы:

1) случайные и чрезвычайные, возникающие в связи с особенностями деятельности клиентов банка;

2) сезонные, имеющие отношение к производству и переработке сельскохозяйственной продукции;

3) циклические, воспроизводящие колебания деловой активности;

4) долгосрочные, вызываемые сдвигами в потреблении, инвестиционном процессе, развитием научно-технического прогресса.

Данные показатели выполняют роль своеобразных «ограничителей», обеспечивающих соответствующую направленность деятельности коммерческого банка; их соблюдение не является непосредственной работой коммерческого банка. Целевая же функция управления определяется содержанием процесса. Поскольку банк является коммерческим предприятием, то конечной целью его деятельности выступает получение прибыли. Этим обеспечивается «самосохранение» банка как учреждения, функционирующего в рыночной среде.

Для АО «Цеснабанк», как и любого другого предприятия, общей основой ликвидности выступает обеспечение прибыльности производственной деятельности (выполняемых операций). В то же время особенности его работы как учреждения, основывающего свою деятельность на использовании средств клиентов, диктует необходимость применения специфических показателей ликвидности. Хотя общая и специфическая ликвидность коммерческого банка дополняют друг друга, направленность их действия взаимно противоположна. Максимальная специфическая ликвидность достигается при максимизации остатков в кассах и на корреспондентских счетах по отношению к другим активам. Но именно в этом случае прибыль банка минимальна. Максимизация прибыли требует не хранения средств, а их использования для выдачи ссуд и осуществления инвестиций. Поскольку для этого необходимо свести кассовую наличность и остатки на корреспондентских счетах к минимуму, то максимизация прибыли ставит под угрозу бесперебойность выполнения банком своих обязательств перед клиентами.

Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований обшей и специфической ликвидности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов.