ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕСИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САНКТ-ПЕТЕРБУРГСИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ФИНАНСОВ»

Факультет заочный

Кафедра бухгалтерского учета и аудита

Допустить к защите

Научный руководитель

Канд. экон. наук доц. Е.Д. Бадмаева

________________________

«__» __________________2010 г.

КУРСОВАЯ РАБОТА

по курсу «Бухгалтерский финансовый учет»

студентки З-454 группы

Кочетовой Е.Л.

на тему

«Отчетность промышленных предприятий»

Научный руководитель канд. экон. наук доцент. Е.Д. Бадмаева

САНКТ-ПЕТЕРБУРГ

2010 г.

Оглавление

ВВЕДЕНИЕ.. 3

Глава.1 БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ. 5

1.1 Состав бухгалтерской отчетности. 5

1.2. Содержание форм бухгалтерской отчетности. 7

Глава 2. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ.. 11

2.1. Порядок составления бухгалтерской отчетности. 11

2.2. Порядок представления бухгалтерской отчетности. 13

Глава 3. БУХГАЛТЕРСКИЙ БАЛАНС И ПОРЯДОК ОЦЕНКИ СТАТЕЙ.. 15

3.1. Бухгалтерский баланс. 15

3.2. Содержание статей баланса. 18

3.3. Разновидности бухгалтерских балансов. 22

3.4. Порядок оценки статей баланса. 23

Глава 4. СВОДНАЯ (КОНСОЛИДИРОВАННАЯ) ОТЧЕТНОСТЬ. 27

4.1. Понятие сводной (консолидированной) отчетности. Принципы построения. 27

4.2. Содержание сводной (консолидированной) отчетности. 29

Глава 5. ИНФОРМАЦИЯ, СОПУТСТВУЮЩАЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И ЕЁ ФОРМИРОВАНИЕ.. 32

5.1 Понятие сопутствующей информации. 32

Глава 6. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ В РОССИИ И ЗА РУБЕЖОМ... 33

6.1. Принципы стандартизации бухгалтерской отчетности. 33

6.2. Внедрение международных стандартов в России. 34

ЗАКЛЮЧЕНИЕ.. 37

Библиографический список:39

В ходе своей деятельности любое предприятие (в лице его руководителей) осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия. Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия.

Реклама

Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

История бухгалтерского учета насчитывает почти шесть тысяч лет и относится к IV веку до н.э. Появление бух учета связано с хозяйственной деятельностью человека, постепенно возникла необходимость контролировать расходы.

В 1494 г. систему двойной записи описал ученый-математик, францисканский монах, друг Леонардо да Винчи - Лука Пачоли в одиннадцатом трактате «О счетах и записях» девятого отдела сочинения «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Позже система получит название «староитальянской системы бухгалтерского учета». Сегодня достоверно известно, что первая книга, в которой описывалась система двойной записи - книга Бенедетто Котрульи «О торговле и современном купце», написанная от руки в 1458 г., но напечатанная только в 1573 г. Поэтому книга Луки Пачоли признается всеми историками науки как первая печатная работа, давшая толчок развитию новой системы бухгалтерского учета.

В настоящее время составление бухгалтерской отчетности возможно только на основе данных синтетического и аналитического учета, обобщенных и сгруппированных в соответствии с действующими нормативными документами. Таким образом, бухгалтерская отчетность является завершающим этапом всего учетного процесса в целом. При этом выбор конкретных способов и приемов ведения бухгалтерского учета и составления бухгалтерской отчетности осуществляется организацией самостоятельно.

Целью данной курсовой работы является раскрытие понятия и экономического содержания форм бухгалтерской отчетности.

Актуальность исследования темы курсовой работы заключается в значимости бухгалтерской (финансовой) отчетности как основного источника информационного обеспечения внешних и внутренних пользователей о текущем финансовом состоянии предприятия и результатах его деятельности за отчетный период.

Следует отметить, что по мере перехода России к рыночной экономике усилилась необходимость объективной оценки финансового состояния предприятия как базы для принятия управленческих и инвестиционных решений. Это связано, прежде всего, с обретением предприятиями экономической и юридической самостоятельности.

Реклама

В настоящее время организация должна составлять бухгалтерскую отчетность за квартал, полугодие, девять месяцев и год нарастающим итогом с начала отчетного года. При этом месячная и квартальная бухгалтерская отчет является промежуточной[1]

. Представление бухгалтерской отчетности контрольным органам осуществляется в той же периодичности. В соответствии с этим бухгалтерская отчетность может быть квартальной и годовой.

Состав бухгалтерской отчетности для внешних пользователей устанавливается централизовано. Перечень отчетных форм может меняться в зависимости от действующих нормативных документов на день представления отчетности. Если в соответствии с законодательством организация подлежит обязательному аудиту, то в состав годовой бухгалтерской отчетности включается аудиторское заключение, подтверждающее достоверность бухгалтерской информации.

Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

В современных условиях хозяйствования с переходом на единый международный бухгалтерский учёт, всем самостоятельным предприятиям и организациям предоставляется право осуществлять собственную бухгалтерскую политику.

По международной системе оценки критериев полезной информации к бухгалтерскому учёту предоставляются требования достоверности информации (правдивость, возможность выбора конкретной информации), уместность информации (своевременность, значимость, ценность для прогнозирования), сопоставляемость (возможность сравнения во времени), понятность.

Согласно ПБУ 4/99 от 06.07.99 г. «Бухгалтерская отчетность» - единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме удобной и понятной для принятия этими пользователями определенных деловых решений.

Виды отчетности[2]

:

- Бухгалтерский баланс (форма №1)

- Отчет о прибылях и убытках (форма №2)

- Отчет об изменениях капитала (форма №3)

- Отчет о движении денежных средств (форма №4)

- Приложение к бухгалтерскому балансу (форма №5)

- Отчет о целевом использовании средств (форма №6)

- Пояснительную записку

- Аудиторское заключение (В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности)

Бухгалтерская (финансовая отчетность организации подготавливается в интересах различных пользователей.) Пользователи бухгалтерской отчетности по ПБУ 4/99 от 06.07.1999г. «Бухгалтерская отчетность организации» юридические или физические лица, заинтересованные в информации об организации. К ним относятся учредители (участники), инвесторы, банки и др. заимодавцы, покупатели, поставщики, государства, и др.

Бухгалтерский баланс

дает обобщенное представление об имуществе, собственном капитале и обязательствах организации. Актив баланса раскрывает предметный состав имущественной массы организации. При этом под самими активами понимаются вероятные будущие экономические выгоды, полученные или контролируемые организацией в результате прошлых сделок и событий. Пассив баланса показывает, какая величина собственного капитала вложена в хозяйственную деятельность организации, кто и в какой форме участвовал в создании имущественной массы. Также пассив показывает величину обязательств, которая понимается как вероятные будущие потери экономических выгод, вытекающие из существующих обязательств по передаче активов и предоставлению услуг другим организациям в будущем в результате прошлых сделок и событий.

Отчет о прибылях и убытках

предоставляет информацию о формировании финансовых результатов по различным видам деятельности организации. Основными его показателями являются доходы, расходы, промежуточные результаты по видам деятельности, конечный финансовый результат за отчетный период в виде прибыли (убытка), подлежащие включению в состав собственного капитала. Этот отчет показывает, как изменяется собственный капитал организации под воздействием доходов и расходов, осуществляемых в текущем периоде. Кроме того, отчет о прибылях и убытках является связующим звеном между прошлым и нынешним отчетными периодами и показывает, за счет чего произошли изменения в бухгалтерском балансе отчетного периода по сравнению с прошлым. Прирост активов бухгалтерского баланса образуется за счет превышения доходов над расходами, разница между которыми квалифицируется как прибыль. Полученная прибыль отражается в балансе как увеличение собственного капитала, а в отчете о прибылях и убытках - как сальдо превышения доходов над расходами. Аналогичная ситуация с убытками.

Бухгалтерский баланс и отчет о прибылях и убытках являются обязательными элементами бухгалтерской отчетности и составляются как при формировании квартальной, так и годовой отчетности. Расшифровка показателей бухгалтерского баланса и отчета о прибылях и убытках, а также дополнительная информация о показателях финансово-хозяйственной деятельности организации приводится в прочих отчетных формах и представляются в бухгалтерской отчетности за год.

В состав прочих отчетных форм входят отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу и пояснительная записка.

Отчет об изменениях капитала

представляет расшифровку изменений сумм показателей, имеющих отношение к формированию собственного капитала и представленных в балансе в виде остатков на отчетную дату. Этот отчет показывает эффективность управления организацией. Информация о капитале организации активно используется при проведении экономического анализа с целью определения ее финансовой независимости и других аналогичных показателей.

Отчет о движении денежных средств

характеризует деятельность организации в отчетном году в разрезе различных направлений в увязке с остатками денежных средств на начало и конец отчетного периода. Формирование подобной информации связано с тем, что деятельность любой организации предполагает наличие необходимого минимума финансовых ресурсов для осуществления и развития. В противном случае платежеспособность и финансовая устойчивость организации становятся внешними пользователями отчетности под сомнение. Поэтому перед администрацией организации всегда стоит задача правильного выбора кредитной политики и определения эффективных направлений движения денежных потоков.

Приложение к бухгалтерскому балансу

призвано обеспечить пользователей бухгалтерской отчетности дополнительными данными, которые нецелесообразно включать бухгалтерский баланс: они представляют собой детализацию и расшифровку отдельных статей бухгалтерского баланса.

В Отчете о целевом использовании полученных средств некоммерческие организации указывают данные:

· об остатках средств, поступивших в виде вступительных, членских, добровольных взносов;

· о поступлении средств в течение отчетного периода;

· о расходовании средств в течение отчетного периода;

· об остатках средств на конец отчетного периода.

Если расходы, произведенные в течение отчетного периода (с учетом остатка на начало периода), превысили имеющиеся целевые средства, то разность указывается по статье «Остаток на конец отчетного периода» в круглых скобках, а в бухгалтерском балансе (форма №1) – в составе прочих оборотных активов. В пояснительной записке необходимо дать пояснения.

Пояснительная записка к бухгалтерской отчетности

составляется с целью обеспечения пользователей бухгалтерской отчетности дополнительными данными, которые нецелесообразно включать в основные формы отчетности, но они необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. Главное отличие этой формы - это то, что при ее заполнении используются данные, которые не находят отражения в системном бухгалтерском учете.

В настоящее время действующими нормативными документами предусмотрена возможность организации самостоятельной разработки форм бухгалтерской отчетности. В этом случае включаются дополнительные показатели и пояснения к ним.

Составной частью бухгалтерской (финансовой) отчетности является аудиторское заключение

, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Все прочие случаи проведения аудита организации квалифицируется как инициативные.

Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Минфином РФ[3]

.

Министерства и ведомства РФ, республик, входящих в состав РФ, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для организаций системы по согласованию соответственно с министерствами финансов РФ и республик, входящих в состав РФ.

Организация составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество производств, хозяйств, иных структурных подразделений, а также филиалов и представительств, выделенных на отдельный баланс и не являющихся юридическими лицами.

В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории РФ и за ее пределами, в порядке, устанавливаемом Минфином РФ.

Централизованная бухгалтерия, обслуживающая организации, составляет бухгалтерскую отчетность, в которой отражаются состав имущества этих организаций и источники его формирования.

Министерства, ведомства и другие федеральные органы исполнительной власти составляют сводную бухгалтерскую отчетность по организациям, по которым на них возложены координация и регулирование деятельности.

Объединения юридических лиц, созданные на добровольных началах организациями (союзы, ассоциации), составляют сводную бухгалтерскую отчетность в порядке, установленном в учредительных документах этих объединений.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить.

Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных[4]

.

Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

Нерабочий (выходной) день, сроком представления отчетности считается первый следующий за ним рабочий день.

Бухгалтерскую отчетность подписываютруководитель и главный бухгалтер (бухгалтер) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерскую отчетность подписывают руководитель этой организации и специалист, ведущий бухгалтерский учет.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

В случаях, предусмотренных законодательством РФ, организация публикует годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом и квартальную - не позднее 60 дней по окончании отчетного периода.

В состав публикуемой бухгалтерской отчетности включается аудиторское заключение, подтверждающее ее достоверность.

Министерства, ведомства и другие федеральные органы исполнительной власти РФ представляют сводную квартальную бухгалтерскую отчетностьпо организациям, в отношении которых на них возложены координация и регулирование их деятельности, не позднее 45 дней по истечении отчетного периода, в годовую - не позднее 25 апреля следующего за отчетным года Министерству экономики РФ, Министерству финансов РФ и Госкомстату РФ.

Субъекты[5]

малого предпринимательства, не обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, могут принять решение о предоставлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статья Отчета о прибылях и убытках, без дополнительных расшифровок в указанных формах и имеют право не предоставлять в составе бухгалтерской отчетности Отчет об изменениях капитала, Отчет о движении денежных средств, Приложение к бухгалтерскому балансу, Пояснительную записку.

Субъекты[6]

малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, имеют право не предоставлять в составе бухгалтерской отчетности Отчеты формы №3, №4, №5 при отсутствии соответствующих данных.

Некоммерческие[7]

организации могут не предоставлять в составе бухгалтерской отчетности Отчеты формы №3, №4, №5 при отсутствии соответствующих данных.

Некоммерческим организациям рекомендуется включать в составе бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма №6).

Общественным организациям, не осуществляющими предпринимательской деятельности и не имеющими кроме выбывшего имущества оборотов по продаже товаров (работ, услуг) в составе бухгалтерской отчетности не предоставляется Отчеты №3, №4, №5 и пояснительная записка.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектам нужно знать, какими активами располагает, из каких источников они созданы, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс - способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежной оценке. Как элемент метода бухгалтерского учета он характеризуется следующими особенностями. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату[8]

, т.е. на последний календарный день отчетного периода.

Базовыми элементами информации, отражаемыми в бухгалтерском балансе, на основе которых дается характеристика финансового положения, являются активы, обязательства и капитал.

Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы - в активе, а источники - в пассиве. Итог актива баланса всегда равен итогу пассива баланса:

АКТИВЫ = ПАССИВЫ.

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина.

Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

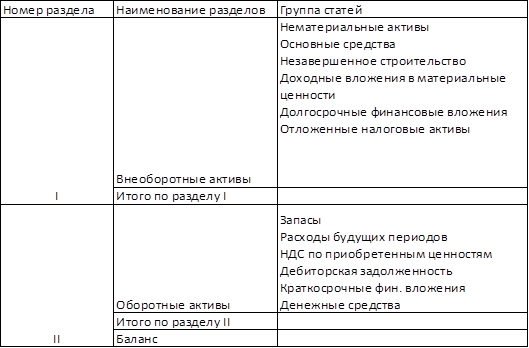

Актив баланса содержит два раздела: (см. Таблицу 3.1.1)

I Внеоборотные активы;

II Оборотные активы.

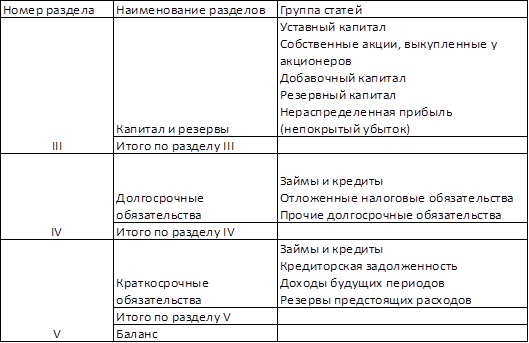

Пассив баланса состоит из трех разделов: (см. Таблицу 3.1.2)

III Капитал и резервы;

IV Долгосрочные обязательства;

V Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве -по степени закрепления источников.

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату.

Таким образом, бухгалтерский баланс - это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

Таблица 3.1.1

Активы

Таблица 3.1.2

Пассивы

Рассмотрим кратко содержание каждого раздела бухгалтерского баланса:

Раздел I. Внеоборотные активы.

· Статья «Нематериальные активы» содержит остаточную стоимость активов (произведения науки, литературы и искусства; программы для ЭВМ; изобретения; селекционные достижения; ноу-хау; товарные знаки и другое.) Так же могут отражаться «Учет расходов на НИОКР».

· Статья «Основные средства» содержит остаточную стоимость активов (имущества).

· Статья «Незавершенное строительство» содержит остатки по счетам 07 «Оборудование к установке», 08 «Вложение во внеоборотные активы», а так же авансовые платежи связанные с осуществлением капитальных вложений (счет 60)

· Статья «Доходные вложения в материальные ценности» содержит остаточную стоимость этих ценностей (счет 03), отражаются вложения организаций в здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму и предоставляемые организацией за оплату во временное пользование с целью получения дохода.

· Статья «Долгосрочные финансовые вложения» содержит учтенные на счете 58 «Финансовые вложения» (сумма инвестиций организации на срок более одного года в ценные бумаги, в уставные капиталы др. организаций)

· Статья «Отложенные налоговые активы» - положительная разница между налогом на прибыль, подлежащему к уплате в бюджет в соответствии с декларацией и условным расходам по налогу на прибыль, начисленным от бухгалтерской прибыли.

Раздел II. Оборотные активы

· По группе статей «Запасы» отражается стоимость остатков всех материально производственных запасов и затрат организации.

· Статья «Сырье, материалы и др. аналогичны ценности» содержит остатки по счетам 10 «Материалы» и 16 «Отклонения в стоимости материальных ценностей».

· Статья «Затраты в незавершенном производстве» отражает стоимость остатков продукции, которая не прошла все стадии технологической обработки, а так ж е изделий, не прошедших испытаний (счета: 20, 21, 23, 29, 44, 46)

· Статья «Готовая продукция и товары для перепродажи» должна содержать фактическую или нормативную себестоимость остатка произведенной продукции. (счета 41, 43)

· Статья «Товары отгруженные» содержит фактическую себестоимость отгруженных товаров, если в момент отгрузки товаров выручка не была признана в бухгалтерском учете.

· Статья «Расходы будущих периодов» содержит затраты понесенные организацией в отчетном периоде, но относящиеся к её деятельности в будущем (расходы на лицензии, сертификаты, ремонт осн.средств и т.д.). Счет 97.

· Статья «НДС по приобретенным ценностям» содержит сумму остатка НДС которая не списана со счета 19.

· Четыре статьи в бухгалтерском балансе отведены для отражения дебиторской задолженности. Стр.230 отражает задолженность платежи по которой ожидаются более чем через 12 мес. После отчетного года. Стр. 231 содержит задолженность покупателей и заказчиков. Стр. 240 показывает задолженность, погашение которой ожидается в течении года после отчетной даты, из этой суммы также выделяется задолженность покупателей и заказчиков – Стр.241

· Статья «Краткосрочные финансовые вложения» содержит остатки по счетам 58, 59, 81.

· Статья «Денежные средства» содержит сумму наличных и безналичных средств, числящихся на дату составления баланса в кассе на расчетных и валютных счетах, а также денежных документов и переводов в пути, счета 50, 51, 52, 55, 57

Раздел III Капитал и резервы

· Статья «Уставный капитал» отражает сумму уставного капитала организации.

· Статья «Собственные акции, выкупленные у акционеров» отражает стоимость выкупленных акции, которая уменьшает итог раздела III.

· Статья «Добавочный капитал» содержит кредитовый остаток по одноименному счету 83

· Статья «Резервный капитал» показывает кредитовое сальдо по одноименному счету 82. Резервный капитал может состоять из резервов, образованных в соответствии с законодательством, и резервов, образованных согласно учредительным документам.

· Статья «Нераспределенная прибыль (непокрытый убыток)» отражает нераспределенную чистую прибыль прошлых лет и отчетного периода.

Раздел IV Долгосрочные обязательства

· Статья «Займы и кредиты» отражает остаток заемных средств, которые организация получила на срок более 1 года.

· Статья «Отложенные налоговые обязательства» отражает отрицательную разницу между реальным налогом на прибыль и условным налогом, исчислисленным от бухгалтерской прибыли.

· Статья «Прочие долгосрочные обязательства» может содержать резервы связанные с условными обязательствами.

Раздел V Краткосрочные обязательства

· Статья «Займы и кредиты» отражает остаток заемных средств, которые организация получила на срок менее 1 года.

· По группе статей «Кредиторская задолженность» приводится суммарная величина её остатка, которая далее расшифровывается по отдельным статьям.

· Статья «Поставщики и подрядчики» содержит непогашенную задолженность организации за поступившие материальные ценности.

· Статья «Задолженность перед персоналом организации» содержит задолженность по выплатам работникам по оплате труда, социальным и компенсационным выплатам, а так же по выплатам доходов по акциям и др. ценным бумагам.

· Статья «Задолженность перед государственными внебюджетными фондами» содержит задолженность организации перед ПФР, ФСС, ФОМС.

· Статья «Задолженность по налогам и сборам» содержит задолженность по ЕСН, которая подлежит к уплате в федеральный бюджет (счет 68).

· Статья «Прочие кредиторы» содержит задолженность организации по расчетам которой не нашли отражение в предыдущих статьях.

· Статья «Задолженность перед участниками (учредителями) по выплате доходов» содержит кредитовый остаток по счету 75 и субсчету 75-2.

· Статья «Доходы будущих периодов» содержит поступления, полученные в отчетном периоде но относящиеся к деятельности организации в будущем.

· Статья «Резервы предстоящих расходов» содержит суммы резервов, созданных для равномерного списания расходов на издержки производства и обращения.

· Статья «Прочие краткосрочные обязательства» содержит резервы связанные с условными обязательствами[9]

, и резервы связанные с прекращением деятельности (в соответствии с ПБУ 16/02).

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс характеризует в денежной оценке активы хозяйства и источники их образования по состоянию на определенную дату. Баланс составляется бухгалтерией организаций путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков активов и источников их образования на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Вступительный баланс (начальный) это первый баланс, составляемый на дату регистрации организации. Актив такого баланса характеризует состав имущества хозяйствующего субъекта, с которым начинается его деятельность, а в пассиве - источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводится инвентаризация и оценка имеющихся ресурсов у организации.

Заключительный баланс - отчетный документ о производственно-финансовой деятельности организации за определенный период времени. Он составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией активов).

Ликвидационный баланс предназначен для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

Предварительный баланс разрабатывается заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой для составления такого баланса служат фактические бухгалтерские данные о состоянии активов и пассивов на момент его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Предварительный баланс позволяет заранее установить финансовое положение организации в конце отчетного периода.

Баланс-брутто включает в себя регулирующие статьи; используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто - баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и др. в современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную величину активов организации. В настоящее время баланс-нетто является действующей отчетной формой.

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину активов и источников их образования. Поскольку баланс отражает состояние имущества, то каждая операция влияет на баланс, изменяя величину его статей. В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа.

Первый тип хозяйственных операций связан с перегруппировкой состава активов организации. Например, поступили деньги в кассу с расчетного счета для выплаты заработной платы работникам организации в сумме 62 500 руб. Отразим в балансе данную операцию.

Операция затронула две статьи актива баланса: денежные средства по статье «Расчетный счет» уменьшились, а по статье «Касса» увеличились на одну и ту же сумму, т.е. произошла перегруппировка имущества в активе баланса.

К первому типу можно отнести операции по поступлению денежных средств на расчетный счет из кассы или от дебиторов, выдаче денег из кассы подотчетным лицам, возврату неизрасходованных сумм подотчетными лицами в кассу, отпуску материалов со склада в производство, поступлению из производства готовой продукции на склад, отгрузке готовой продукции со склада покупателям и др. Таким образом, хозяйственные операции первого типа вызывают изменения только в активе баланса, общий итог (валюта) баланса не меняется.

Второй тип хозяйственных операций связан с перегруппировкой обязательств организации. Например, удержаны налоги из заработной платы работников организации в сумме 5000 руб. Отразим в балансе данную операцию. Ко второму типу относятся и операции по использованию прибыли на создание фондов накопления и потребления. Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог валюты баланса не меняется.

Третий тип хозяйственных операций связан с увеличением имущества. Например, поступили от поставщиков материалы на сумму 40 000 руб., деньги за которые еще не уплачены. К операциям третьего типа относятся операции по начислению заработной платы персоналу организации, по зачислению кредитов на ее счета, получению займов и др

Четвертый тип хозяйственных операций связан с уменьшением (выбытием) имущества. К операциям четвертого типа относятся операции по выплате заработной платы персоналу организации, погашению задолженности перед поставщиками, бюджетом, социальными фондами.

Правила оценки статей баланса установлены «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» от 29.07.98 г. №34 н. В соответствии с ним основные средства и нематериальные активы отражаются в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы - по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 40 «Выпуск продукции, работ и услуг» - по полной или неполной нормативной (плановой) себестоимости продукции.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Материальные ценности, на которые цена в течении года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты хозяйственной деятельности.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешить соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации.

Списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Она отражается за балансом в течение пяти лет с момента списания для наблюдения за возможность ее взыскания с должника в случае изменения его имущественного положения.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе не отрегулированных сумм по этим расчетам не допускается.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов и кредиторов.

В случае продажи и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг и др.) убыток или доход по этим операциям относят на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчетного года организации (в дебет счета 99 «Прибыли и убытки»).

Товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения.

Современные крупные компании могут объединять несколько предприятий с различной системой участия. Под одним наименованием находится не одна компания, а целая группа связанных предприятий. Игнорирование системы участия, а также тесных долговременных связей между ними при составлении отчетности привело бы к ее искажению и получению недостоверной информации. В результате компании, имеющие в своей структуре дочерние предприятия (это и другие необходимые понятия мы раскроем далее), стали составлять консолидированную отчетность (consolidated reports), получившую в нашей стране название сводной отчетности.

При формировании сводной (консолидированной) бухгалтерской отчетности[10]

группы взаимосвязанных организаций большое значение имеет качество исходной информации, имеющейся в распоряжении для проведения процедур консолидации. Для составления достоверной сводной отчетности, отвечающей требованиям всех заинтересованных пользователей и в соответствии с международными стандартами исходная информация о финансовом положении и хозяйственной деятельности организаций, входящих в состав Группы, должна быть построена на определенных принципах и методах (отвечать определенным требованиям).

1. Принцип полноты. Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме, независимо от доли материнской компании. Доля меньшинства показывается в балансе отдельной статьей под соответствующим заголовком.

2. Принцип собственного капитала. Поскольку материнская компания и дочерние предприятия рассматриваются как единая экономическая единица, собственный капитал определяется по балансовой стоимости акций консолидируемых предприятий, а также финансовых результатов деятельности этих предприятий и резервов.

3. Принцип справедливой и достоверной оценки. Консолидированная отчетность должна быть представлена в ясной и удобной для понимания форме и давать правдивую и достоверную картину активов, обязательств, финансового положения, прибылей и убытков предприятий, входящих в группу и рассматриваемых как единое целое.

4. Принцип постоянства использования методов консолидации и оценки и принцип функционирующего предприятия. Методы консолидации должны применяться продолжительное время при условии, что предприятие является функционирующим, т.е. не намеревается прекращать свою деятельность в обозримом будущем. Отклонения допустимы в исключительных случаях, причем они должны быть раскрыты в приложениях к отчетности с соответствующим обоснованием. Этот принцип распространяется как на формы, так и на методы составления консолидированной отчетности.

5. Принцип существенности. Этот принцип предусматривает раскрытие таких статей, величина которых может повлиять на принятие или перемену решения о финансово-хозяйственной деятельности компании.

6. Единые методы оценки. Активы, пассивы, расходы будущих периодов, прибыли и затраты консолидированной компании должны быть учтены во всей полноте. Не имеет значения, как они представлены в текущем учете и отчетности предприятий, входящих в группу, поскольку материнская компания не налагает запрет и не осуществляет избирательные учетные подходы. Важно, чтобы при консолидации активы и пассивы материнской компании и дочерних предприятий были оценены по единой методологии, применяемой материнской компанией. Методы оценки по законодательству, которое соблюдает материнская компания, должны применяться при составлении консолидированной отчетности.

7. Единая дата составления. Консолидированная отчетность должна составляться на дату баланса материнской компании. Показатели отчетности дочерних предприятий также должны быть пересчитаны на дату консолидированной отчетности.

Большая часть рассмотренных выше принципов, на которых строится консолидированная отчетность, в соответствии с международными стандартами нашла отражение и в российских нормативных документах, регулирующих составление сводной бухгалтерской отчетности.

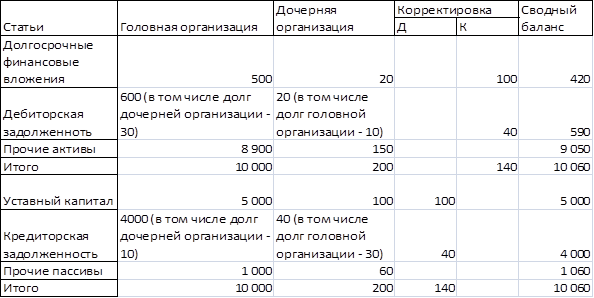

В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных по правилам, установленным Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности.

При составлении сводной бухгалтерской отчетности головной организацией и дочерними обществами должна быть использована единая учетная политика в отношении оценки аналогичных статей имущества и обязательств, доходов и расходов и т. д.

Если учетная политика какого-либо дочернего общества отлична от используемой для составления сводной бухгалтерской отчетности, то до объединения такой бухгалтерской отчетности с бухгалтерской отчетностью головной организации она приводится в соответствие с учетной политикой, используемой для составления сводной бухгалтерской отчетности.

В сводную бухгалтерскую отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же отчетную дату.

В сводную бухгалтерскую отчетность не включаются:

Характеристики, отражающие кредиторскую и дебиторскую задолженности между материнской организацией и дочерними филиалами, а также между зависимыми обществами;

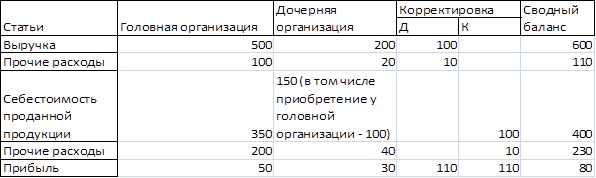

Доход и убытки, полученные от взаимодействия между головной организацией и дочерними обществами;

Денежные вливания, осуществляемые главным руководством в утвержденные уставные бюджеты дочерних обществ, а, следовательно, и уставные капиталы дочерних обществ, вливаемые в зависимые общества, находящиеся под руководством материнской компании;

Составные части активов и пассивов дочерних обществ, которые не имеют отношения к общей хозяйственно-финансовой деятельности, в том случае, если головная организация обладает более чем 50% акций АО, имеющих право голоса или 50% уставного капитала в ООО, также отражает консолидированная отчетность. Стоит отметить, что суммарная доля активов и пассивов дочерних фирм рассчитывается из соответствующей части голосующих акций зависимого общества, находящейся в распоряжении головной организации.

Дивиденды, которые на протяжении своего функционирования выплачивают дочерние компании материнской фирме или же другим равноправным дочерним обществам, также отражает консолидированная бухгалтерская отчетность. И, наоборот, в сводную бухгалтерскую отчетность не включаются дивиденды, выплачиваемые головной организацией зависимым предприятиям.

Пример сводного баланса и отчета о прибылях и убытках приведены в таблицах 4.2.1 и 4.2.2 соответственно.

Таблица 4.2.1

Фрагмент сводного баланса

Таблица 4.2.2

Сводный отчет о прибылях и убытках

Консолидация отчетности проводится для предоставления акционерам, инвесторам или государственным управленческим органам объективной и развернутой информации, касающейся действительного имущественного и финансового положения. Также консолидированная бухгалтерская отчетность затрагивает общие результаты функционирования корпоративной группы.

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика, важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

При раскрытии дополнительной информации, например природоохранных мероприятий, приводятся основные проводимые и планируемые организацией мероприятия в области охраны окружающей среды, влияние этих мероприятий на уровень вложений долгосрочного характера и доходности в отчетном году, характеристику финансовых последствий для будущих периодов, данные о платежах за нарушение природоохранного законодательства, экологических платежах и плате за природные ресурсы, текущих расходах по охране окружающей среды и степени их влияния на финансовые результаты деятельности организации.

Переход на международные стандарты бухгалтерской отчетности стал реальностью в ряде розничных сетей. Можно с уверенностью утверждать, что все сетевые компании с иностранным участием готовят бухгалтерскую отчетность по международным стандартам.

О переходе на международные стандарты бухгалтерской отчетности (МСФО) в России говорят уже лет десять. Впервые конкретные сроки перехода на МСФО - в 2005 году, были названы Правительством РФ в 2002 году. Минфин, который ранее не поддерживал эту идею, изменил свою позицию и стал постепенно готовить почву к переходу на МСФО. В пользу внедрения МСФО активно высказывается Российский союз промышленников и предпринимателей (РСПП). В целом для перехода на МСФО складывается положительный политический фон. МСФО действительно необходимы тем российским предприятиям, которые предпринимают реальные действия в получении инвестиций, в первую очередь иностранных.

Бухгалтерская отчетность розничных сетей может основываться на национальных (GAAP-ОПБУ) и/или наднациональных (МСФО) стандартах. Отчетность по национальным стандартам несет статистические функции, а ответственность за соблюдение стандартов устанавливается законом. Поэтому национальные стандарты разрабатываются весьма тщательно, в них детально прописываются учетные процедуры. Иное дело, отчетность по международным, то есть наднациональным стандартам. Достоверность такой отчетности обеспечивается соблюдением всех стандартов, заключением аудитора и доверием инвесторов, а также установленной национальными биржами ответственностью. Сами же международные стандарты носят более общий, скорее концептуальный, чем технологичный, характер. В силу этого МСФО могут быть использованы для разнообразных целей. Прежде всего, конечно, для ознакомления с финансами розничной сети потенциальных, особенно иностранных, инвесторов. Но также и для постановки управленческого учета и улучшения системы сетевого управления. Поэтому интерес к МСФО в России наблюдается не только у рилейтеров, озадачившихся поиском инвестиций, но и у тех сетей, которые просто стремятся консолидироваться и стать более управляемыми.

«Хорошие» концепции отчетности в сочетании с выверенной моделью розничного бизнеса исключают недоразумения. По сути, сети в подобных случаях стремятся найти и находят в МСФО универсальный инструмент финансового представления специфических торговых бизнес процессов в соответствии с выработанным ими взглядом на бизнес. При этом сети, избравшие поэтапный путь приобщения к МСФО, не исключают для себя и использования некоторых национальных, но получивших международное признание стандартов, например GAAP.

Бизнес редко оценивается с точки зрения каких-то отдельных сторон. Практически все заинтересованные лица хотят получить системную оценку, особенно в части финансов. И МСФО предоставляет такую возможность в наиболее логичной и понятной форме. Четыре базовые формы - баланс, отчет о прибыли и убытках, отчет о движении капитала и отчет о движении денежных средств - взаимосвязаны, но эта взаимосвязь в МСФО очевидна и для не финансистов.

Специалисты пока не рискуют прогнозировать, по какому пути пойдет внедрение МСФО в России. Будут ли международные стандарты финансовой отчетности сосуществовать наряду с российскими стандартами или начнут их вытеснять? В реальной жизни пока происходит процесс, который именуется «сближением форм отчетности». Руководит процессом Минфин РФ. Проблема, однако, в том, что сближение формы отнюдь не всегда означает сближение содержания. С точки зрения российского законодательства «достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету». Но использование нормативных правил не всегда позволяет отразить реальную картину финансового состояния организации и результатов ее деятельности. Как следствие, в российском учете фактически не работают механизмы реальной оценки запасов, дебиторской задолженности, основных средств. В МСФО в отчете о прибылях и убытках есть строка «монетарная прибыль», которая как раз и дает коррекцию стоимости активов на величину инфляционной составляющей. Тем самым сохраняется возможность отражения в отчетности более или менее реальной оценки стоимости активов. Если же такой возможности нет, то через несколько лет оценка активов становится заметно заниженной. И это уже не только проблема учета. Большое количество схем поглощений и слияний компаний в России вызвано не экономической необходимостью, а просто возможностью приобрести ценные, но формально дешевые активы с целью их вывода или перепродажи. С другой стороны, отсутствие экономически обоснованной оценки активов может стать препятствием в формировании достаточного залога для доступа к кредитным ресурсам или создании равноправного совместного предприятия с инвестором.

МСФО - это международный язык финансового общения. Российская отчетность не может быть быстро презентована иностранному пользователю. Большинство компаний, заинтересованных в международной отчетности, представляют собой ряд формально не связанных юридических лиц. Российские розничные сети вряд ли здесь составляют заметное исключение. Соответственно, возникает дилемма: или сеть остается понятной только для своих руководителей, но тогда переход на МСФО невозможен, или корпоративная структура приводится к прозрачному и удобному для внедрения международных стандартов виду.

Одним из ключевых решений при переходе на МСФО является вопрос о механизме подготовки международной отчетности. В связи с этим руководители розничных сетей нередко говорят о необходимости внедрения параллельного учета, как по российским, так и по международным стандартам.

Делая вывод о проделанной работе хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Финансовый учет и формирование бухгалтерской (финансовой) отчетности в России претерпевают в настоящее время все большие изменения, связанные с адаптацией к требованиям международных стандартов бухгалтерского учета.

Необходимо подчеркнуть, что происходящие изменения носят как количественный, так и качественный характер.

Сама идея раскрытия всей существенной информации говорит о необходимости отражения совершенно новых для нашей учетной практики аспектов: риски, особые обстоятельства, наличие условных активов и пассивов и др.

Изменения качественного характера объясняются тем, что переход на международные стандарты учета предполагает изменения концептуального характера, которые связаны с переосмыслением целей составления бухгалтерской (финансовой) отчетности.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие. Известно, что существует значительное количество приемов и способов искажения (приукрашивания) отчетности. Так, простой прием взаимозачета статей актива и пассива по таким статьям, как «Расчеты с покупателями и заказчиками», «Расчеты с поставщиками и подрядчиками», «Расчеты с прочими дебиторами и кредиторами», позволяет исказить значение коэффициентов ликвидности. Суть таких искажений связана с искусственным уменьшением объема обязательств, с одной стороны, и необоснованным занижением риска неплатежей дебиторов, с другой. Наличие или отсутствие таких искажений не может быть установлено пользователем бухгалтерской отчетности, не имеющим доступа к внутренним данным учета. Очевидно, что они могут быть выявлены только аудитором.

1. Гражданский кодекс Российской Федерации.

2. Налоговый кодекс Российской Федерации.

3. Федеральный закон от 21.11.96 г. №129 – ФЗ «О бухгалтерском учете».

4. Реформа бухгалтерского учета. Федеральный закон «О бухгалтерском учете». Двадцать три положения по бухгалтерскому учету. Федеральный закон «Об официальном бухгалтерском учете» (Проект). – 20-е изд., изм. и доп. – М.: «Ось-89», 2009. – 448с.

5. Положение по бухгалтерскому учету «Учетная политика организации», ПБУ 1/98 (утверждено Приказом Минфина РФ от 09.12.98г. №60н)

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99 (утверждено Приказом Минфина РФ от 06.07.99г. №43н)

7. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности», ПБУ 8/01 (утверждено Приказом Минфина РФ от 28.11.01г. №96н)

8. Указание об объеме форм бухгалтерской отчетности (утвержденной указом Минфина РФ от 22.07.2003 г. № 67н.)

9. Приказ «О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» №112 от 30.12.1996 г.

10. Новый план счетов бухгалтерского учета. – М.: Проспект, Н76 2009. – 128 с.

11. Бухгалтерский учет: конспект лекций. Ерофеева В.А., Тимофеева О.В. – 3-е изд., перераб. и доп. – М.: Высшее образование; Юрайт-издат, 2009. – 138 с.

12. Бухгалтерский учет: учеб. Вещунова Н.Л., Фомина Л.Ф. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006. – 672 с.

13. Основы бухгалтерского учета. Алборов Р.А.: Учебное пособие. – М.: Дело и сервис, 2002. – 288с.

14. Анализ финансовой отчетности коммерческой организации: Учебное пособие. Мазурова И.И., Белозерова Н.П.– Спб.: Издательство СПбГУЭФ, 2008. – 295 .

Интернет ресурс:

www.fa.ru\pubs\books\fchbook\main\ey_13.htm

www.businessuchet.ru

[1]

Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ Глава 3. п.29.

[2]

В соответствии с Федеральным законом от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 1996, № 48, ст.5369), а также положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 06.07.1999г № 43н (по заключению Министерства юстиции РФ №6417-ПК от 06.08.1999г. указанный приказ в государственной регистрации не нуждается).

[3]

Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ Глава 3 п. 31.

[4]

Налоговый кодекс РФ от 01.01.10 г. Статья 54 «Общие вопросы исчисления налоговой базы».

[5]

Согласно Указанию об объеме форм бухгалтерской отчетности, утвержденной указом Минфина РФ от 22.07.2003 г. № 67н

[6]

Пункт №3 Указания об объеме форм бухгалтерской отчетности, утвержденной указом Минфина РФ от 22.07.2003 г. № 67 н.

[7]

Пункт №4 Указания об объеме форм бухгалтерской отчетности, утвержденной указом Минфина РФ от 22.07.2003 г. № 67 н.

[8]

Пункт №18 ПБУ 4/99 от 06.07.99 г.

[9]

в соответствии с ПБУ 8/01 «Условные факты хозяйственной деятельности» от 28.11.01 г.

[10]

В настоящее время регулируется Приказом №112 «О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» от 30.12.96 г.

|