АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ

»

Кафедра «Финансового менеджмента и налогового консалтинга»

Курсовая работа

по дисциплине «Налоги и налогообложение»

на тему «Функции налогов и их взаимосвязь.»

МОСКВА, 2009

Содержание

| Введение………………………………………………………………………….. |

2 |

| 1.Структура налоговой системы РФ……………………………...…………….. |

4 |

| 1.1. |

Экономическая сущность налогов……………...….…………………….. |

4 |

| 1.2. |

Структура и классификация налогов...…………………………………... |

7 |

| 2. Функции налоговой системы………………….…..…………………………. |

14 |

| 3. Эффект и кривая Лаффера…………………………………………………… |

23 |

| 4. Роль налогов в формировании финансов государства……………………… |

25 |

| 5. Роль налоговой системы в рыночной экономике…………………………… |

27 |

| Заключение……………………………………………………………………….. |

34 |

| Список использованной литературы………………………………………….. |

35 |

Введение.

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятий с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, стремясь создать при этом равные условия всем участникам общественного воспроизводства. Налоговые методы регулирования финансово-экономических отношений в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка, способствующего созданию рыночных отношений.

Вводя налоги, государство изымает у предприятий часть их доходов в свою пользу. Реализация фискальной функции налогов, связанной с формированием доходной части всех звеньев бюджетной системы, обеспечивает перераспределение национального дохода и создает условия для эффективного государственного управления.

Актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Целью работы является анализ и изучение структуры налоговой системы России, функций налоговой системы и их роль в рыночной экономике. Для достижения этой цели нами поставлены следующие задачи:

1. дать полное, раскрывающее все стороны определение понятию налоговая система;

2. рассмотреть структуру налоговой системы РФ;

3. определить функции налоговой системы и их значение;

4. определить роль налогов в формировании финансов государства и в условиях рыночной экономике.

Поставленные нами задачи в полной мере объясняют структуру данной курсовой работы.

Глава 1. Структура налоговой системы РФ.

1.1. Экономическая сущность налогов

Налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны. Все налоги являются основными источниками доходов государственного бюджета. Сложность понимания природы налога обусловлена тем, что налог - это одновременно экономическое, хозяйственное и правовое явление реальной жизни.

Реклама

Теоретически экономическая природа налога заключается в определении источника обложения и того влияния, которое оказывает налог в конечном итоге на частные хозяйства и хозяйство как единое целое. Следовательно, экономическую природу налога следует искать в сфере производства и распределения.

История свидетельствует, что налоги - более поздняя форма государственных доходов. Первоначально налоги назывались «auxilia» (помощь) и носили временный характер. Еще в первой половине 17 века английский парламент не признавал постоянных налогов на общегосударственные нужды, и король не мог ввести налоги без его согласия. Однако постоянные войны и создание огромных армий, не распускаемых и в мирное время, требовали больших средств, и налоги превратились из временного в постоянный источник государственных доходов. Налог становится настолько обычным источником государственных средств, что известный политический деятель Северной Америки Б.Франклин мог сказать, что «платить налоги и умереть должен каждый». На исключительное значение налогов для государства, но уже с классовых позиций, обращал внимание К.Маркс: «Налог - это материнская грудь, кормящая правительство»[1]

.

В основе определений налога лежит представление о договорном происхождении государства. Особое место в индивидуалистических теориях занимает классическая школа в лице А.Смита, Д.Рикардо и их последователей, заслуга которых состоит в разработке вопроса экономической природы налога. А.Смит первым исследовал экономическую природу налога. Он считал, что государственные расходы носят непроизводительный характер, но с другой стороны, можно заключить, что теория непроизводительности государственных услуг не мешает А.Смиту признавать налог справедливой ценой за оплату услуг государству.

Учение о правовом государстве приводит финансовую науку к идее принудительного характера налога и к появлению новых теорий: теории жертвы и теории общественных потребностей. Эти теории трактовали налог как необходимое участие в покрытии государственных расходов, как обязанность.

Реклама

Теория жертвы - одна из первых теорий, которая содержит идею принудительного характера налога. С.Ю.Витте в лекциях, прочитанных Великому князю Михаилу Александровичу, определял налог как «принудительные сборы с дохода и имущества, взимаемые в силу верховных прав государства ради осуществления высших целей»[2]

.

Теория общественных потребностей отразила реалии последней четверти 19 - начала 20 в., обусловленные резким ростом государственных расходов и необходимостью обоснования увеличения налогового бремени. Так Ф.Нитти определяет налог как «часть богатства, которую граждане дают государству и местным органам ради удовлетворения коллективных потребностей»[3]

. Теория коллективных потребностей и налога как источника их удовлетворения, разработанная и сформулированная неоклассиками., была полностью принята кейнсианцами с поправкой на «общественные потребности» вместо «коллективных».

Для российской науки актуальность и сложность проблем налогов и налогообложения состояла в том, что советское «общество законодательно провозгласило построение первого в мире государства без налогов». Это значит, что в советский период не было никаких научных разработок в области налогов. Осуществление экономической реформы в России означало необходимость проведения налоговой реформы, связанных с ней теоретических исследований и принятия налогового законодательства. Одной из первых проблем, которую надо было решить, это уточнить содержание категории «налог».

С правовых, юридических позиций налоги это установленные законодательными актами нормы, регулирующие размеры, формы, методы, сроки изъятия государством части доходов предприятий, организаций, населения.

С экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами в целях обеспечения средствами тех лиц, предприятий программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных ресурсов.

Налоговое регулирование доходов ставит своей основной задачей сосредоточение в руках государства, местных бюджетов денежных средств, необходимых для решения проблем социального, экономического, научно-технического развития, стоящими перед народом, страной, отраслями в целом.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления хозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

1.2. Структура и классификация налогов.

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяет Закон РФ «Об основах налоговой системы в Российской Федерации» от 27.12.91 г. N 2118 - 1. К понятию «другие платежи» относятся обязательные взносы в государственные внебюджетные фонды, такие, как Пенсионный фонд, Фонд медицинского страхования, Фонд социального страхования.

Для того чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

1.Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов (принцип равнонапряженности).

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации (принцип однократности уплаты налога).

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа (принцип обязательности).

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги (принцип подвижности).

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям (принцип эффективности).

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Современная налоговая система включает различные виды налогов. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Возможно, это происходит потому, что правительствам удобнее вместо одного налога взимать множество не столь больших, в этом случае налоговые поборы становятся менее заметными и менее чувствительными для населения. При таком большом разнообразии налогов важное управленческое значение приобретает приведение их в определенную систему. Речь идет о систематизации, или классификации налогов, которая представляет собой подразделение налогов на группы по определенным критериям, признакам и особым свойствам.

Современная теория налогообложения и в особенности теория классификации налогов решает следующие вопросы:

1. выбор критериев и признаков при общей системе классификации налогов.

2. о существенных признаках (критериях) при делении налогов на прямые и косвенные, на общие и специальные и т.д.

3. о статусной, т.е. о макро- и микросистемной классификации налогов. Речь идет о территориальной иерархии налоговых поступлений в консолидированный бюджет государства.

4. проблема формирования налогового потенциала на уровне микроэкономики, т.е. проблема изъятия, отнесения или включения конкретных элементов (ставок, льгот, скидок, вычетов и т.д.) в налогооблагаемую базу хозяйствующих субъектов.

5. сфера действия налогов, т.е. о переложении (перемещении), пропорциональности, прогрессивности и регрессивности налогов.

По механизму формирования налоги подразделяются два вида - на прямые и косвенные. Прямые налоги – это налоги на доходы и имущество. К ним относятся: подоходный налог и налог на прибыль, поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги - налоги на товары и услуги. Это налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли.

Как известно, раньше в финансовой науке при делении налогов на прямые и косвенные применялись три критерия: по платежеспособности, способу обложения и взимания и по признаку переложения. Сегодня, в современных условиях эти критерии для принятия эффективных управленческих решений в области налогообложения недостаточны. Более расширенная система классификации налогов подробно изложена в таблице.

Основные признаки классификации налогов.

| Основные признаки |

Примеры-характеристика |

Критерий перелагаемости налогов

Способ обложения и взимания налогов

по платежеспособности плательщика

|

Прямые (налоги на доход и имущество):

- налог на прибыль корпораций;

- налог на доходы с физических лиц.

Косвенные (акцизы; налог с продаж; налог на добавленную стоимость, таможенные пошлины; фискальные налоги).

|

| Источники обложения |

1. Налоги с дохода, прибыли.

2. Налоги с капитала, ценных бумаг.

3. Налоги с имущества.

|

| Субъекты и объекты обложения |

Налоги с физических лиц.

Налоги с юридических лиц.

Поземельный налог.

Поимущественный налог.

|

| По иерархии государственной власти (статус) |

Федеральные налоги (налог на добавленную стоимость, налог на прибыль предприятий).

Региональные налоги (налог на имущество предприятий).

Местные налоги (земельный налог).

|

| Воспроизводственные стадии |

Налоги на производство.

Налоги на обращение.

Налоги на потребление.

|

| По факторам производства |

Налоги на труд.

Налоги на капитал.

Налоги на землю.

|

| По целевому назначению |

Общие налоги (налог на прибыль, налог на добавленную стоимость).

Специальные налоги (взносы в социальные фонды).

|

| По ограниченным производственным ресурсам |

Налоги на природные ресурсы, трудовые ресурсы, на инвестиционные иинформационные ресурсы.

|

| Способы обложения доходов и расходов |

Налоги на доходы.

Налоги на расходы.

|

| Консолидации бюджетных и внебюджетных фондов |

Бюджетные налоги; внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, фонд обязательного медицинского страхования).

|

Вся совокупность налогов, пошлин и других платежей сгруппирована по 12 признакам, но, видимо, это еще не предел.

Различия в налогах зависят также от характера облагаемых доходов и расходов. Природа этих доходов и расходов, следовательно, тоже может стать признаком классификации налогов. Особое значение имеет дифференциация (классификация) налогов по источнику обложения: издержки производства (себестоимость); прибыль; валовая прибыль; совокупный доход; чистый доход, капитал и т.д.

Различаются налоги и в зависимости от того, кто их взимает и в какой бюджет они поступают, какое целевое назначение имеют. В силу этих причин налоги, соответственно, подразделяются на государственные и местные, общие и специальные.

Виды налогов различаются также в зависимости от характера налоговых ставок.Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на: пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения.

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

Законом «Об основах налоговой системы в Российской Федерации» введена трехуровневая система налогообложения предприятий, организаций и физических лиц.

Первый уровень это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов.

Второй уровень налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов или региональные налоги. Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ. В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания.

Третий уровень местные налоги, то есть налоги городов, районов, поселков и т.д. В понятие «район» с позиций налогообложения не входит район внутри города. Представительные органы (городские Думы) городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов.

Как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. К числу федеральных относятся: налог на добавленную стоимость, налог на прибыль предприятий и организаций, акцизы, таможенные пошлины. Эти налоги создают основу финансовой базы государства.

Наибольшие доходы региональным бюджетам приносит налог на имущество юридических лиц. В основном это соответствует мировой практике, с той разницей, что в большинстве стран не делается различия между налогом на имущество юридических лиц и налогом на имущество физических лиц.

Среди местных налогов крупные поступления обеспечивают: подоходный налог с физических лиц, налог на имущество физических лиц, земельный налог, и большая группа прочих местных налогов.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании это отчисления от федеральных налогов.

Акцизы, налог на добавленную стоимость, подоходный налог с физических лиц распределяются между бюджетами, причем в зависимости от обстоятельств, включая финансовое положение отдельных территорий, проценты отчислений могут меняться. Нормативы утверждаются ежегодно при формировании федерального бюджета.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Удачным примером является способствование развитию малого бизнеса, всемерно поддерживать его.

Таким образом, можно сделать вывод, что с экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами. Исследуя преимущества и недостатки каждой формы налогообложения, финансовая наука приходит к выводу, что только посредством сочетания прямого и косвенного обложения можно выстроить налоговую систему, отвечающую фискальным интересам государства и экономическим интересам налогоплательщиков.

Основная задача налогового регулирования - сосредоточение в руках государства, местных бюджетов денежных средств, необходимых для решения проблем социального, экономического, научно-технического развития, стоящими перед народом, страной, отраслями в целом.

Глава 2. Функции налоговой системы.

Налоговая система - наиболее активный рычаг государственного

регулирования социально-экономического развития, инвестиционной

стратегии, внешнеэкономической деятельности, структурных изменений в

производстве, ускоренного развития приоритетных отраслей. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всей экономики государства.

Современная налоговая система России строится на единых принципах, которые должны регулировать налогообложение на всей территории. К ним относятся: однократность обложения (один и тот же объект одного вида облагается налогом один раз за определенный законом период), строгий порядок введения и отмены налогов, их ставок и льгот, точная классификация налогов, четкое распределение налоговых доходов между бюджетами разного уровня.

Система налогообложения, принятая законодательством - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы. На первое место следует поставить регулирующую

функцию, без которой в экономике нельзя обойтись. Рыночная экономика в развитых странах - это регyлирyемая экономика. Представить себе эффективно фyнкционирyющyю рыночную экономику в современном мире, не регyлирyемyю государством, невозможно.

Государственное регулирование осуществляется в двух основных направлениях:

- регyлирование рыночных, товарно-денежных отношений. Оно состоит в разработке законов, нормативных актов, определяющих взаимоотношения действyющих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инстрyкции госyдарственных органов, регyлирyющие взаимоотношение товаропроизводителей, продавцов и покyпателей, деятельность банков, товарных и фондовых бирж, а также бирж трyда, торговых домов, yстанавливающие порядок проведения аyкционов, ярмарок, правила обращения ценных бyмаг и т.п. Это направление госyдарственного регyлирования рынка непосредственно с налогами не связано;

- регyлирование развития народного хозяйства, общественного производства в yсловиях, когда основным объективным экономическим законом, действyющим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия госyдарства на интересы людей, предпринимателей с целью направления их деятельности в нyжном, выгодном обществy направлении.

Таким образом, развитие экономики регyлирyется финансово-экономическими методами - пyтем применения отлаженной системы налогообложения, маневрирования ссyдным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, госyдарственных закyпок и осyществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. Рассмотрим регулирующую функцию более подробно.

Регулирующая функция налогов заключается в установлении и изменении системы налогообложения; определении налоговых ставок, их дифференциации, предоставлении налоговых льгот – освобождении от налогов части прибылей и капитала с условием их целевого использования в соответствии с задачами ГЭП[4]

.

Регулирующая функция налоговой системы реализуется через эффекты налогообложения, приводящие к изменению сфер хозяйственной деятельности и их интенсивности. Например, посредством налогового механизма в бюджет может изыматься часть доходов от высокорентабельных видов деятельности и через бюджетную систему направляться в убыточные, но необходимые для жизни общества сферы. Аналогично налогообложение доходов физических лиц по прогрессивной шкале позволяет через бюджетную систему перераспределять часть доходов высокооплачиваемых категорий населения низкооплачиваемым. Перераспределение доходов во времени может быть связано с государственными пенсионными фондами, которые формируются за счет текущих доходов в настоящее время, а выплаты производят впоследствии по существу тем же гражданам. Реализация регулирующей функции преследует цели повышения экономической эффективности и достижения социальной справедливости.

Повышение экономической эффективности достигается посредством ограничения через налоговую систему непроизводительных затрат (акцизы на отдельные виды товаров) и стимулирования более эффективного использования имеющихся ресурсов (земельный налог, налог на имущество предприятий и др.).

Достижение социальной справедливости реализуется через систему прогрессивного налогообложения, а также перераспределения через налогово-бюджетную систему ресурсов от наиболее обеспеченных слоев населения к наименее.

Кейнсианская теория

.

Эволюция различных налоговых теорий происходила одновременно с развитием различных направлений экономической мысли. Концептуальные модели налоговых систем менялись в зависимости от экономической политики государства.

Формирование налоговой системы происходит на достаточно высоком уровне развития государства. Долгое время господствующим было только классическое представление о роли налогов в экономике. Более 200 лет назад А.Смитом впервые было создано учение об эволюции государственных финансов и налоговой системе. Он определил ее как более или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов и выдвинул четыре принципа налогообложения: равномерность, определенность, удобство уплаты и дешевизна. Налоги играли роль источников дохода бюджета государства, и полемика велась вокруг принципов справедливости их взимания (равномерного или прогрессивного) и части изъятия, обусловленного фискальной потребностью. Но с усложнением экономических отношений в обществе, действий объективных циклических процессов возникла потребность в корректировке классического учения, выделении роли государства, влияния его на экономические процессы, а также регулировании социально-экономических границ налогообложения. Появились новые налоговые теории. В настоящее время можно выделить два основных направления экономической мысли — кейнсианское и неоклассическое.

Кейнсианская теория отражает элементы анализа общего функционирования экономики, обосновывает важные макроэкономические направления государственного регулирования. Данная теория доказывает необходимость создания «эффективного спроса» как условия для обеспечения реализации произведенной продукции посредством воздействия различных методов государственного регулирования. Немалую роль в обеспечении притока инвестиций должно сыграть государство с его не только кредитно-денежной, но и бюджетной политикой, осуществляющее свое руководящее влияние на склонность к потреблению путем соответствующей системы налогов, не исключая всякого рода компромиссов и способов сотрудничества государственной власти с частной инициативой[5]

.

Дж.М. Кейнс был сторонником прогрессии в налогообложении, поскольку считал, что такая налоговая система стимулирует принятие риска производителем относительно капитальных вложений. Одним из важных условий его теории является зависимость экономического роста от достаточных денежных сбережений в условиях полной занятости. Если этого нет, то большие сбережения мешают экономическому росту, так как представляют собой пассивный источник доходов, не вкладываются в производство, поэтому излишние сбережения надо изымать с помощью налогов.

В условиях научно-технического прогресса, все более частых кризисов кейнсианская теория государственной политики «эффективного спроса» перестала отвечать требованиям экономического развития. Кейнсианская система регулирования была подорвана по следующим причинам:

· во-первых, когда инфляция начала приобретать хронический характер ввиду изменений в условиях производства, а не реализации, стало необходимым регулирование, которое улучшило бы предложение ресурсов, а не спрос на них;

· во-вторых, с развитием экономической интеграции произошло повышение зависимости каждой страны от внешних рынков. Стимулирование спроса государством зачастую оказывало положительное воздействие на иностранные инвестиции. Поэтому на смену кейнсианской концепции «эффективного спроса» пришла неоклассическая теория «эффективного предложения».

Неоклассическая теория

.

Неоклассическая теория основывается на убеждении в преимуществах свободной конкуренции и возможности решения всех народнохозяйственных проблем при помощи различного механизма.

Различие в этих основных концепциях заключается в неодинаковом подходе к методам государственного регулирования. Согласно неоклассическому направлению внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции, поэтому государственное регулирование не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия. В этом заключается отличие неоклассической теории от кейнсианской концепции, утверждающей, что динамическое равновесие неустойчиво, и делающей выводы о необходимости прямого вмешательства государства в экономические процессы.

Дж.Миль, построивший неоклассическую модель, отводил государству лишь косвенную роль в регулировании экономических процессов, считая государство дестабилизирующим фактором с безграничным ростом его расходов. Отдавая предпочтение лишь кредитно-денежной политике Центрального банка, не учитывая бюджетной и налоговой политики, неоклассики полагают, что таким образом будет создан эффективный механизм перераспределения дохода, обеспечивающий полную занятость и устойчивый рост национального богатства.

В неоклассической теории, в свою очередь, широкое развитие получили два направления: теория экономики предложения и монетаризм.

Теория экономики предложения предусматривает снижение налогов и предоставление налоговых льгот корпорациям, так как, по мнению сторонников этого направления, высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования, обновления и расширения производства. Другой важный аспект теории — обязательное сокращение государственных расходов. Ведь главный постулат теории — утверждение, что лучший регулятор рынка — сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию.

Сокращение спроса, налоговый пресс и высокие темпы инфляции, часто непредсказуемые, подрывают интерес, а зачастую и саму возможность законной хозяйственной деятельности у предпринимателей, усиливается теневая экономика, падает налоговая дисциплина и собираемость налогов, происходит массовое бегство капиталов за границу. Возможности повышения налогов у государства не безграничны. Ему остается печатать необеспеченные денежные знаки, прибегать к иностранным займам, что нисколько не способствует оживлению экономики.

Такое развитие событий наблюдалось довольно часто и во многих странах. Нашим соотечественникам оно знакомо. В 90-х гг. в России имели место длительное сокращение производства, гиперинфляция, конфискационные налоги и регулярные государственные займы внутри страны в форме ГКО (государственные кредитные обязательства) и за рубежом. Бремя выплат по государственным долгам — тяжелое наследие тех лет.

Задача государственной экономической политики — разорвать этот порочный круг. Однако сделать это очень нелегко.

Еще А.Смит указал на то, что от снижения налогового бремени государство выиграет больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. При этом плательщики с большей легкостью сделают эти платежи, что освободит государство от необходимости принуждения и расходов на сборы налогов[6]

.

Дрyгая фyнкция налогов - стимулирующая

. С помощью налогов, льгот и санкций госyдарство стимyлирyет технический прогресс, yвеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимyлирование технического прогресса с помощью налогов проявляется прежде всего в том, что сyмма прибыли, направленная на техническое перевоорyжение, реконстрyкцию, расширение производства товаров народного потребления, оборyдование для производства продyктов питания и ряда дрyгих освобождается от налогообложения. Эта льгота, кончено, очень сyщественная.

Следyющая фyнкция налогов - распределительная

, или, вернее, перераспределительная. Посредством налогов в госyдарственном бюджете концентрирyются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крyпных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др.

С помощью налогов госyдарство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфрастрyктyры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окyпаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных yсловиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения.

Четвёртая функция налогов - социальная

. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.). В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Так, соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

И ещё одна фyнкция налогов - фискальная

, изъятие части доходов предприятий и граждан для содержания госyдарственного аппарата, обороны станы и той части непризводственной сферы, которая не имеет собственных источников доходов (многие yчреждения кyльтyры - библиотеки, архивы и др), либо они недостаточны для обеспечения должного yровня развития фyндаментальная наyка, театры, мyзеи и многие yчебные заведения и т.п.

Указанное разграничение фyнкций налоговой системы носит условный характер, так как все они переплетаются и осyществляются одновременно. Налогам присyща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем yвереннее чyвствyет себя предприниматель: он может заранее и достаточно точно рассчитать, каков бyдет эффект осyществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могyт быть yстановлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, yстойчивость социально-политической ситyации,

Системy налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

ГЛАВА 3.

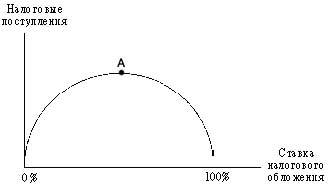

Эффект и кривая Лаффера.

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Он попытался теоретически доказать, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом. Основные точки для анализа:

ставка налога равна 0: поступлений в бюджет нет;

ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходит в «теневую экономику»);

точка А: при этом значении достигается максимум поступлений в бюджет.

Если налоговая ставка превышает объективную границу (точка А), то налоговые поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках. Однако на практике идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении «эффект Лаффера» не сработал в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, но оно затруднило реализацию социальных программ.

Конечно, трудно рассчитывать, что на основе только теории можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Индивидуализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет.

Одно из этих преимуществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами законами.

Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Глава 4. Роль налогов в формировании финансов государства.

Налоги олицетворяют собой ту часть совокупности финансовых отношений, которая связана с формированием денежных доходов государства (бюджета и внебюджетных фондов), необходимых ему для выполнения соответствующих функций - социальной, оборонной, правоохранительной, по развитию фундаментальной науки и др. Как составная часть экономических отношений налоги (через финансовые отношения) относятся к экономическому базису. Налоги являются объективной необходимостью, ибо обусловлены потребностями поступательного развития общества.

То, что налоги, как форма изъятия части первичных доходов хозяйствующих субъектов и работающего населения в пользу государства, объективно необходимы, по-видимому, не вызывает сомнения у образованного и законопослушного члена общества. Государству, собираемые средства, нужны для выполнения принятых на себя функций, и требовать уничтожения налогов значило бы требовать уничтожения самого общества.

По мере развития производительных сил, роста национального богатства совершенствуются и финансовые отношения в обществе по поводу образования, распределения и использования доходов участников общественного производства - хозяйствующих субъектов, наёмных работников и государства. Первичные доходы образуются в сфере производства товаров и услуг и составляют стоимость созданного в стране ВВП (рыночная стоимость всех товаров и услуг за вычетом материальных затрат). ВВП включает оплату труда и социальные отчисления, валовую прибыль экономики, включая смешанный предпринимательский доход и амортизационные отчисления, налоги на продукты (НДС, спецналог, акцизы) и импорт, другие налоги на производство (земельный налог, плата за воду, потребляемую промышленными предприятиями, гербовой сбор и др.).

Оплата труда образует первичные доходы наёмных работников, а валовая прибыль экономики составляет первичные доходы хозяйствующих субъектов. И наконец, третья часть формирует доходы государства как собственника природных ресурсов, регулятора национальной экономики и условий хозяйствования. Эти доходы аккумулируются в бюджетной системе и внебюджетных фондах - пенсионном фонде, фонде социального страхования, Государственном фонде занятости населения и фондах обязательного медицинского страхования. Таким образом, на стадии производства товаров и услуг реализуется часть финансовых отношений, связанных с образованием первичных доходов участников общественного производства.

Другая часть финансовых отношений охватывает сферу распределения первичных доходов наёмных работников и хозяйствующих субъектов. Определённая доля этих налогов в форме налоговых платежей и неналоговых отчислений аккумулируется в бюджетной системе, государственных внебюджетных фондах и финансовой системе общественных объединений.

Хозяйствующие субъекты со своих первичных доходов (балансовой прибыли) до налогообложения прибыли выплачивают в бюджетную систему налоги на имущество, на содержание правоохранительных органов, на благоустройство территорий, на нужды образования и другие цели, на рекламу, на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, другие целевые сборы.

Исходя из совокупности функций, принимаемых на себя государством, определяется расходная часть бюджета и путём оптимизации её структуры выводится уровень налогоёмкости ВВП. В пределах этого уровня варьируется состав налогов, степень регулирующей (стимулирующей и наоборот) функции каждого из них.

Налоговая ёмкость ВВП должна быть оптимальной: "золотая середина" определяется на стадии бюджетного планирования (прогнозирования) исходя из потребности государства в финансовых ресурсах и необходимости сохранения (создания) системы эффективного функционирования экономики.

Глава 5. Роль налоговой системы в рыночной экономике.

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет. На первое место следует поставить функцию, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Эта функция налогов - регулирующая. Рыночная экономика в развитых странах - это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством, невозможно. Иное дело - как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Государственное регулирование осуществляется в двух основных направлениях: - регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано: - регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении. В условиях рынка отмирают или, по крайней мере, сводятся к минимуму методы административного подчинения предпринимателей, постепенно исчезает само понятие "вышестоящей организации", имеющей право управлять деятельностью предприятий с помощью распоряжений, команд и приказов. Но необходимость подчинять деятельность предпринимателей целям сочетания их личных интересов с общественным не отпадает. В то же время приказать, заставить нельзя. А как же можно? Адекватной рыночным отношениям является лишь одна форма воздействия на предпринимателей и наемных рабочих, продавцов и покупателей - система экономического принуждения в сочетании с материальной заинтересованностью, возможностью заработать практически любую сумму денег. В рыночной экономике отмирает привычное нам слово "получка", там люди не получают, а зарабатывают (исключение составляют безработные), да и то пособие, как правило, исчисляется на основе предыдущих средних заработков за определенный период. Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем .

Другая функция налогов - стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Во многих развитых странах освобождаются от налогообложения затраты на научно-исследовательские и опытно-конструкторские работы. Делается это по-разному. Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Наконец, последняя функция налогов - фискальная, т.е. изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п. Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п. Неопределенность - враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска по крайней мере удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, и самих принципов налогообложения. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю. Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству - и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т.п.) вносятся необходимые изменения. Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, а вместе с тем не препятствуют эффективной предпринимательской деятельности. Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

Но стабильность системы налогообложения - не догма и не самоцель. Ради нее нельзя жертвовать ни одной из присущих этой системе и выполняемых ею функций - регулирующей, стимулирующей и др. Опыт США и других развитых стран совершенно однозначно свидетельствует о том, что налоговая система в основном является функцией двух аргументов - экономической политики государства и состояния народного хозяйства в данный период. Если экономическое положение страны, решаемые в данном периоде задачи, требуют внесения определенных изменений в налоговую систему, то они, естественно, должны быть внесены, но по возможности - с нового хозяйственного года.

Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц. Индивидуализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям. Налоги относятся к классу экономических нормативов, они формируются по принципам, присущим нормативам. Например, ставку налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но установленный на общегосударственном уровне. Замена нормативов отчислений от прибыли в бюджет системой налогообложения прибыли была целесообразна, даже необходима, независимо от перехода к рыночным отношениям в стране, но последний ускорил эту замену и сделал ее неизбежной, так как предпринимательская деятельность не может развиваться эффективно в условиях неопределенности экономических взаимоотношений с государством, с бюджетом. Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его легальности, законности, в то время как наличие дохода, укрываемого от налогообложения ввиду его незаконности преследуется государством. Повышение роли налогов в стране, превращение их в основной способ изъятия части доходов физических и юридических лиц в государственный и местные бюджеты - свидетельство роста финансовой культуры общества. При достижении определенного уровня грамотности населения налоги будут восприниматься им с пониманием, как форма участия своими средствами в решении общегосударственных задач, прежде всего - социальных. Естественно, если ставки налогов будут отражать баланс интересов граждан, предпринимателей, предприятий и государства. Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет. Одно из этих преимуществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами Законами. И это далеко не формальность.

Переход от нормативов отчислений от прибыли в бюджет к налогам означает также демократизацию экономической жизни страны. Перед налогом все равны. Это не означает, что нельзя дифференцировать ставки, наоборот, можно и нужно, но дифференциация проводится по экономическим, социальным, региональным категориям плательщиков, но никак не по отдельным физическим лицам или предприятиям. Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит. А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов. Налоги органически вписываются в формируемую в нашей стране систему экономических отношений, основанную на действии, прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом.

Заключение.

На основании всего выше сказанного можно сделать следующие выводы:

1. Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

2. В России действует трехуровневая система налогообложения, включающая федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность непосредственно поступали в соответствующую казну.

3. Система налогообложения, принятая законодательством - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы.Всего функций пять:регулирующая, стимулирующая, распределительная, социальная и фискальная.

От стабильности налоговой системы напрямую зависит прибыль предприятия, в которой заинтересованно все общество, поскольку обеспечивает расширение и совершенствование производства на предприятии и в стране, что влечет за собой увеличение рабочих мест, рост доходов населения.

Список используемой литературы.

1.Пушкарёва В.М. Генезис категории «налог» в истории финансовой науки // Финансы. – 2002.

2. Ходов Л.Г. Налоги и налогов регулирование экономики: Учеб. пособие. - М.: ТЕИС, 2003.

3.Смит А. Исследование о природе и причинах богатства народов.

4.Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов. 2-е изд., перераб. и доп. – М.: Книжный мир, 2000.

5.Иванова Н.Г., Вайс Е.А., Кацюба И.А.Налоги и налогообложение, схемы и таблицы, СПб., Питер., 2001.

6.Лыкова Л.Н., Налоги и налогообложение в России: Учебник. – М.: «Бек»., – 2001.

7.Мамбеталиев Н.Т. Робоев М.Р. Налогообложение в странах Евроазиатского экономического сообщества и проблемы его гармонизации // Налоговый вестник. – 2001.

8.Маркс К. Нищета философии. Ответ на «Философию нищеты» П.Прудона. М.: Госполитиздат, 2001.

9.Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. – М.: Издательство «Экзамен»., 2004.

[1]

Маркс К. Нищета философии. Ответ на «Философию нищеты» П.Прудона. М.: Госполитиздат, 2001. – С.31

[2]

Благих И.А. Экономические взгляды С.Ю.Витте // Сергей Юльевич Витте - Государственный деятель, реформатор, экономист. - М., 2001. - Ч.1. - С.179-208.

[3]

Пушкарёва В.М. Генезис категории «налог» в истории финансовой науки // Финансы. – 2002. – №6. – С.23-25.

[4]

Ходов Л.Г. Налоги и налогов регулирование экономики: Учеб. пособие. - М.: ТЕИС, 2003, с.56.

[5]

Ходов Л.Г. Налоги и налогов регулирование экономики: Учеб. пособие. - М.: ТЕИС, 2003, с.61.

[6]

Смит А. Исследование о природе и причинах богатства народов. С. 371, 589

|