Дипломная работа

Тема: Исследование методологических аспектов бюджетирования для повышения эффективности работы организации

Содержание

Введение

1 Теоретические основы управление бюджетированием организации

1.1 Понятия бюджетирования и его роль в деятельности предприятия

1.2 Виды и составные элементы процесса бюджетирования

1.3 Организация бюджетирования на предприятии

2 Оценка управления бюджетированием МУП «РТК» за 2007-2009гг.

2.1 Технико-экономическая характеристика деятельности предприятия МУП «РТК»

2.2 Оценка организации бюджетирования МУП «РТК»

3 Направления совершенствования управления бюджетированием МУП «РТК»

3.1 Мероприятия по совершенствованию бюджетирования

3.2 Эффективность мероприятий по совершенствованию организации бюджетирования МУП «РТК»

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить их объем и потребность в них, себестоимость и повысить конкурентоспособность предприятия. Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности. Таким образом, аргументирована необходимость бюджетирования для различных структур, составляющих финансово-экономическую систему государства, этим и определяется актуальность выбранной темы.

Для того чтобы построить на предприятии систему бюджетного управления, необходимо заложить методологию управления финансами. Сначала прорабатываются и регламентируются структура центров финансового учета компании, структура бюджетов и другие важные методологические области. Далее наступает черед автоматизации, который заключается в выборе и внедрении программного решения, которое станет надежным инструментом поддержки построенной системы управления финансами компании. Первым шагом в нелегком пути построения системы бюджетирования может стать теоретическая и практическая подготовка специалистов предприятия по вопросам постановки и автоматизации бюджетирования. Для этих целей разработана специальная программа обучения.

Реклама

Управление предприятием невозможно без финансового планирования работы предприятия, а также контроля за выполнением разработанных финансовых планов. Поэтому планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления и служащего для обеспечения достоверной информацией. В нём отражаются результаты планирования и контроля в виде определённых финансовых данных. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции, а также неопределённости в условиях рыночной экономики и он служит важным инструментом достижения его целей.

Таким образом, бюджет представляет собой, выраженные в конкретных показателях цели, альтернативы достижения целей, последствия возникновения альтернатив на цели, фактические результаты реализации управленческий решений, отклонения от запланированных результатов. Его так же можно определить как процесс принятия решений, с помощью которого предприятие оценивает целесообразность притока и оттока активов.Поэтому система бюджетирования является одним из инструментов финансовой политики направленной на более эффективное управление организацией.

Что же компания получает в итоге?

Финансовые потоки компании становятся для руководителя прозрачными. Вы имеете возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности компании в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы компании; строить и оценивать внутренние показатели ликвидности и рентабельности компании и отдельных ее бизнесов. Компания получает возможность осмысленно двигаться к поставленным целям.

Объектом исследования дипломной работы является МУП «РТК», которое занимается пассажирскими перевозками.

Предметом исследования является процесс бюджетирования в организации.

Цель дипломной работы – исследование методологических аспектов бюджетирования для повышения эффективности работы организации, анализ финансово-хозяйственной деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность и принципы финансового планирования;

- сформулировать основные принципы, функции бюджетирования;

- исследовать систему бюджетирования на примере конкретного хозяйствующего субъекта;

- выполнить оценку бюджетирования и определить перспективы развития системы бюджетирования на МУП «РТК».

В работе используются методы: приёмы определения потребностей в финансовых и других ресурсах, определения структуры источников финансирования, а также нормативный метод.

Реклама

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ БЮДЖЕТИРОВАНИЕМ ОРГАНИЗАЦИИ

1.1 Понятия бюджетирования и его роль в деятельности предприятия

Бюджетирование — это, с одной стороны, процесс, составления финансовых планов и смет, а с другой — управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Основным объектом бюджетирования является бизнес. Не предприятие или фирма, а именно бизнес как вид или сфера хозяйственной деятельности. В качестве объекта финансового планирования могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. В одной компании одновременно может существовать несколько видов бизнеса, переплетающихся и взаимосвязанных друг с другом технологически, организационно, финансово. Бюджетирование позволяет управлять финансами, как отдельного бизнеса, так и предприятия в целом, определяя набор видов бизнеса, сроки и направления реструктуризации и т. п.

Бюджетирование — это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет — это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам. Отчасти уже поэтому в высокоразвитых странах бюджет (финансовый план) — основа внутрифирменного управления. Соответственно бюджетирование — это технология составления, корректировки, контроля и оценки исполнения финансовых планов, а потому бюджетирование превращается в основу основ всех технологий внутрифирменного управления.

Важно также представлять себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо к множеству объектов: компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.п.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат и т.п.). При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности). При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма — уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными.

Планирование является средством достижения целей. В современных условиях планирование становится центральным звеном управления. Рынок не отвергает планирование. Наоборот, в конкурентной борьбе выходить на рынок со своей продукцией без заранее продуманного плана невозможно.

В западной практике, говоря о финансовых планах, обычно оперируют словом «бюджет». Бюджет - финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации. Наряду с понятием «разработка бюджетов» на многих отечественных предприятиях используется термин «бюджетирование».

Составление бюджетов преследует следующие цели:

1) Разработка концепции ведения бизнеса;

2) планирование финансово-хозяйственной деятельности предприятия на определенный период;

3) оптимизация затрат и прибыли предприятия;

4) координация - согласование деятельности различных подразделений предприятия;

5) коммуникация - доведение планов до сведения руководителей разных уровней;

6) мотивация руководителей на местах на достижение целей организации;

7) контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

8) выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Составление бюджета является процессом тактического планирования, отсюда и название управленческой функции - бюджетное планирование.

Бюджетирование - создание технологии планирования, учета и контроля денег и финансовых результатов. Бюджет - это план деятельности компании за определенный период, выраженный в денежной форме. Он выполняет различные функции внутрифирменного планирования:

1) Бюджет как экономический прогноз. Основные плановые решения принимаются при разработке стратегического планирования, и процесс формулировки бюджета, по существу, является переработкой этих прогнозов.

2) Бюджет как основа для контроля. По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности компании. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль.

3) Бюджет как средство координации. Бюджет представляет собой выраженный в стоимостных показателях план в области производства, закупок сырья или товаров, реализации продукции, инвестиционной деятельности и т.д.

4) Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период.

Организация работ по внутрифирменному планированию может быть различна. Обычно различают две схемы составления бюджетов:

1) По методу «сверху вниз» руководство компании определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели детализируются и включаются в планы подразделений.

2) Метод «снизу вверх» подразумевает составление бюджетов на уровне подразделений, вынесение их на рассмотрение руководством, принятие бюджета.

Для того, чтобы составление бюджета принесло реальную помощь компании, необходимо сравнивать прогнозы с результатами исполнения бюджетов, выявлять причины несоответствия и вырабатывать соответствующие решения.

План должен быть основан на целях, которые необходимо достигнуть в планируемом периоде, другими словами тактический план - развернутая система конечных целей деятельности предприятия.

Чтобы тактический план выполнял возложенные на него функции, он должен удовлетворять следующим требованиям:

1) гибкость плана (бюджеты, механизм корректировок);

2) полнота планирования (сценарии);

3) поддержка со стороны высшего руководства;

4) комплексность планирования (подшивки бюджетов);

5) ответственность за разработку и выполнение планов;

6) приоритет текущих решений перед планом (анализ План-Факт);

7) точность, ясность, лаконичность формулировки плана;

8) участие исполнителей в разработке плана (несколько пользователей, разграничение прав).

Как и любое явление бюджетирование имеет свои положительные и отрицательные особенности.

Достоинства бюджетирования:

1) оказывает положительное воздействие ан мотивацию и настрой коллектива;

3) позволяет координировать работу предприятия в целом;

4) анализ бюджетов позволяет своевременно вносить корректирующие изменения;

5) позволяет учиться на опыте составления бюджетов прошлых периодов;

6) позволяет усовершенствовать процесс распределения ресурсов;

7) способствует процессам коммуникаций;

8) помогает менеджерам низового звена понять свою роль в организации;

9) позволяет сотрудникам-новичкам понять «направление движения» предприятия, таким образом, помогая им адаптироваться в новом коллективе;

10) служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

1) различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

2) сложность и дороговизна системы бюджетирования;

3) если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

4) бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а, следовательно, снижает эффективность работы;

5) противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, - стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Кроме того, в процессе бюджетирования предприятие могут подстерегать «подводные камни»:

1) политические интриги, которые могут повлиять на распределений ресурсов;

2) конфликты между менеджерами подразделений и отделом контроллинга;

3) завышение потребностей в ресурсах;

4) распространение ложной информации о бюджетах по неформальным каналам.

Недостатки сложившейся системы планирования и необходимость составления планов (бюджетов):

1) процесс планирования затянут по времени, что делает его непригодным для принятия оперативных управленческих решений;

2) плановые данные значительно отличаются от фактических данных;

3) процесс планирования по традиции начинается от производства, а не от сбыта продукции;

4) калькуляция себестоимости производится на единицу выпуска продукции, а не на единицу проданной продукции;

5) не рассчитывается безубыточности продаж;

6) невозможно определить запас финансовой прочности.

Кроме этого, уже в самом процессе бюджетирования возможно возникновение некоторых ошибок, вызванных заурядной причиной – «человеческим фактором». Для упрощения можно разделить их на несколько категорий:

1) Концептуальные. Мы говорим о бюджетировании как об инструментарии, который используется в системе управления. Предполагается, что в компании развиты все функции, присущие данной системе: планирование, организация, мотивация, контроль и анализ.

Довольно часто бюджеты не связаны со стратегией развития бизнеса в силу отсутствия такой стратегии у компании. Это в корне неверно. На момент внедрения системы бюджетного управления фирма должна иметь хорошо проработанную миссию и стратегию развития. Причем стратегию важно выбрать в правильном направлении.

Бюджетное управление необходимо сделать децентрализованным. Начальники подразделений не должны отвечать за ресурсы, которыми они не распоряжаются и за результаты, на которые они не влияют. Другими словами, важно правильно определить центры финансовой ответственности за результаты деятельности. Для этого руководители всех уровней должны участвовать в разработке бюджетов.

2) Методологические. Управленческие решения руководство принимает на основании информации об отклонениях от бюджета. Отклонения рассчитывают как бюджетные данные минус фактические данные. Фактические можно получить только из управленческого учета.

Следует заметить, что бюджеты сами по себе управленческой ценности не представляют. Важно знать каково отклонение от бюджета, а только потом на основании анализа этой информации принимать управленческие решения.

Из вышесказанного можно сделать вывод, что наличие системы управленческого учета - это необходимое условие функционирования системы бюджетного управления.

Типичной ошибкой является использование фактических данных бухгалтерского учета. Информацию, представленную в бухгалтерской отчетности, невозможно использовать для бюджетного управления по двум основным причинам. Во-первых, она неоперативная, а во-вторых, в ней отсутствует нужное аналитическое представление, например, по центрам финансовой ответственности.

Таким образом, планирование и контроль должны осуществляться только на основе данных управленческого учета.

3) Управленческие. Чтобы механизм бюджетного управления эффективно функционировал, им необходимо управлять. Для этого компания разрабатывает регламенты, которые содержат правила, последовательность и логику управления. Также регламенты задают динамику процесса бюджетирования, накапливают в себе опыт компании.

Как правило, система регламентов в компании состоит из:

- регламента разработки и внедрения системы бюджетного управления (на этапе создания системы бюджетного управления);

- регламента разработки и корректировки бюджетов;

- регламента текущего управления на основе разработанных бюджетов;

- регламента улучшения бюджетного процесса.

Правильно разработанный регламент должен иметь определенный формат. Он включает в себя назначение, описание и сроки представления как входной, так и выходной информации, этапы выполнения регламента, перечисление подразделений, участвующих в управлении, ответственные лица.

Следует отметить, что регламент разработки и корректировки бюджетов обязательно должен содержать сроки, когда подразделения получают свои целевые показатели и ресурсные ограничения. Ведь без этого они не могут начать разработку своих бюджетов.

Также нужно обязательно указать сроки, когда подразделения представляют запланированные бюджеты. Обратите внимание, что такие сроки должны быть оптимальными и продуманными. Например, при разработке годового бюджета не следует использовать данные, предоставленные в августе прошедшего года. Ведь за 4 месяца до исполнения бюджета произойдет много событий, некоторые из которых могут существенно повлиять на его содержание. К сожалению, подобная практика часто встречается на российских предприятиях.

Типичной ошибкой являются частые пересмотры бюджетов или, наоборот, их неизменная форма. Разрабатывая систему бюджетного управления, нужно обязательно указать, при каких условиях бюджеты корректируются, и кто именно имеет право это делать. В одних случаях это может быть менеджер бюджетного процесса, в других - только Бюджетный комитет.

Принципиальное руководство бюджетным процессом осуществляет Бюджетный комитет. Его наличие или отсутствие определяет степень зрелости бюджетирования в компании. В функции данного комитета входит: преобразование стратегии в тактические планы, обсуждение и утверждение бюджетов, разработка и постоянное обновление бюджетных регламентов.

Каждый сотрудник должен понимать, что бюджеты нужны не для того, чтобы наказывать за их невыполнение. На их основе необходимо извлекать урок из собственного опыта.

На предприятии должно регулярно улучшаться качество бюджетного процесса. Все его участники по окончании бюджетного периода должны анализировать все плюсы и минусы разработанных бюджетов, вносить изменения в регламенты и бюджетную модель.

Резюмируя вышесказанное, следует отметить, что наиболее распространенной ошибкой является отсутствие организованного бюджетного процесса и управления им.

Система бюджетного управления является сложным механизмом, и не все, что называют бюджетированием, является им на самом деле. Тем не менее, сейчас российские компании активно осваивают эту технологию управления, учась и на собственном опыте, и на чужих ошибках.

1.2 Виды и составные элементы процесса бюджетирования

Для удобства работы с бюджетами их обобщают либо по видам деятельности или по центрам финансовой ответственности. В более широком смысле бюджеты можно классифицировать на:

1) Срочный бюджет - составляется на период 1 месяц, 1 квартал и т. п.;

2) Перспективный бюджет. Создаётся для планирования генерального развития предприятия на период более одного года.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются следующими названиями: основной бюджет, генеральный бюджет. Взаимосвязи бюджетов достаточно сложны. Поэтому необходима чёткая и отлаженная координация всей системы бюджетирования.

Операционные бюджеты.

Бюджет продаж.

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

На базе проведенного рыночного анализа отделом маркетинга, договорам намерений, договорам купли продажи, заключенными отделом продаж и поступивших заявок на покупку продукции формируется бюджет продаж продукции предприятия.

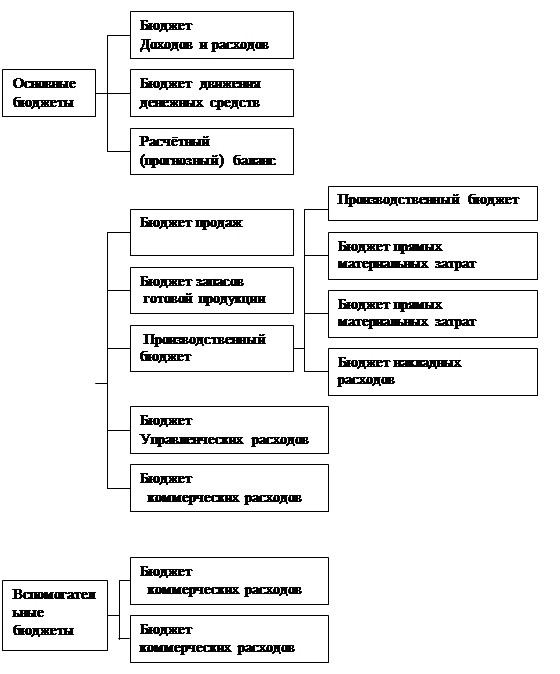

Рис. 1.1 Типовая классификация бюджетов организации

Бюджет продаж составляется на сроки: 5 – 15 лет перспективный план продаж; 1 - 12 месяцев тактический план продаж; 10 дней оперативный план продаж.

На основании данного бюджета составляется план возникновения и погашения обязательств по ГП и план движения денежных средств (план поступления денежных средств от продажи ГП).

Таким образом, входными данными для данного бюджета являются:

1) существующие договора;

2) поступившие заявки на приобретение продукции;

3) рыночный анализ;

4) бюджет остатков готовой продукции.

И на основании этих данных формируется следующие выходные данные бюджета продаж:

1) бюджет продаж (план продаж по менеджерам);

2) план возникновения и погашения обязательств;

3) план поступления и расходования денежных средств.

Бюджет запасов.

Запасы включают в себя запасы готовой, незавершенной продукции и материалов. Запасы необходимы предприятию для бесперебойного функционирования.

Бюджет запасов бывает :

- бюджет входящих остатков запасов;

- бюджет выходящих остатков запасов.

Бюджет производства.

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Бюджет производства формируется в натуральных показателях и денежном выражении. После того как сформирован бюджет производства по предприятию производится формирования бюджетов производства по цехам.

Бюджет производства составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет потребностей в материалах.

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении. Его цель - определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода. Бюджет потребностей в материалах составляется в целом по предприятию и по разбивке по цехам.

Бюджет потребностей в материалах составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

На основании данного бюджета составляется план возникновения и погашения обязательств по материалам и план движения денежных средств (план закупок по материалам).

Бюджет прямых затрат на оплату труда.

Бюджет прямых затрат на оплату труда составляйся на базе бюджета производства. Назначение данного бюджета – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел. (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Бюджет прямых затрат на оплату труда составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет общепроизводственных расходов.

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

Назначение данного бюджета – определить издержки, связанные с теми категориями производственных и операционных затрат. К числу таких затрат в зависимости от специфики производства можно отнести: электроэнергия, вода, некоторые материалы.

Бюджет общепроизводственных расходов составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет цеховой себестоимости.

Бюджет цеховой себестоимости продукции сводит воедино затраты на материалы, заработную плату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т.е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ-костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

Бюджет коммерческих расходов.

В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т.п.). Эти затраты необходимо подразделить на постоянные и переменные:

1) бюджет общехозяйственных расходов;

2) бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов;

3) бюджет капитальных вложений.

При наличии, каких либо инвестиционных проектов на предстоящий бюджетный период разрабатывается бюджет капитальных вложений. В данном бюджете определяется за счёт каких средств будет происходить финансирование капитальных вложений. И если не будет хвать своих источников, то разрабатывается планы привлечения инвестиций и кредиты банков для реализации планируемых целей.

Финансовые (основные) бюджеты.

К финансовым бюджетам относятся:

1) бюджет прибылей и убытков;

2) бюджет движения денежных средств;

3) прогнозный баланс.

Бюджет прибылей и убытков

Бюджет прибылей и убытков (доходов и расходов) представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

Основной смысл бюджета доходов и расходов — показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период, а проще говоря, — будет прибыль (валовая, операционная, чистая — любая), превышение доходов над расходами или нет. БДиР позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т. п. В сущности бюджет доходов и расходов — это прогнозирование структуры себестоимости выпускаемой компанией продукции (точнее, ее стоимости в отпускных ценах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли. Бюджет доходов и расходов (финансовых результатов) до некоторой степени соответствует форме № 2 “Отчет о финансовых результатах” бухгалтерской отчетности, установленной в России, и показывает структуру доходов и расходов. Но в бюджетировании в отличие от формы № 2 БДиР составляется не только для предприятия, фирмы и других юридических лиц, но и для отдельных проектов, бизнесов или центров финансовой ответственности.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый в компании, в соответствии с ее бюджетным регламентом. Индикативно, т. е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДиР (например, объем продаж, сумма или норма прямых затрат, масса или норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода БДиР(бюджет доходов и расходов) должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпериоды. Эта разбивка зависит от степени технической и организационной подготовленности компании к постановке бюджетирования. Как минимум разбивка БДиР осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально). Во многих случаях, когда руководителям предприятия или фирмы необходима более оперативная информация о состоянии финансов, в разрезе отдельных видов бизнеса, БДиР может иметь подекадную или, лучше, понедельную разбивку бюджетного периода по крайней мере на первые два квартала этого периода. При составлении индикативных БДиР достаточна помесячная разбивка на периоды более одного года. Поскольку БДиР отражает структуру себестоимости продукции конкретного вида бизнеса, проекта, ЦФО или структурного подразделения (предприятия или фирмы в целом в случае сводного бюджета), по нему можно судить о рентабельности производства (норме прибыли), массе прибыли и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т. п.) по результатам хозяйственной деятельности на бюджетный период.

Бюджет движения денежных средств.

Бюджет движения денежных средств (БДДС) — это в сущности план движения расчетного счета и наличных денежных средств в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность). Важность этого документа в бизнесе все время возрастает. Хотя не только у нас, но и за рубежом еще совсем недавно должного внимания ему в управлении не уделялось. И сегодня именно БДДС является главным документом в системе внутрифирменных бюджетов. Если у вас есть БДиР, смета капитальных и первоначальных затрат или инвестиционный план, но все доходы и расходы не увязаны друг с другом во времени (по срокам) и по условиям поступления и использования, то можете считать, что бюджетирования в вашей компании нет ни в каком, даже самом убогом виде

Составление БДДС(бюджета движения денежных средств) призвано обеспечить безусловную сбалансированность поступлений и использования денежных средств предприятия или фирмы на предстоящий период. Если в бюджете доходов и расходов в какие-то периоды могут быть запланированы убытки (в сущности, они неизбежны, если речь идет о становлении нового бизнеса или крупной технической реконструкции производства, например) в расчете на то, что будущая прибыль перекроет убытки прошлых лет, то в БДДС все поступления денежных средств в любое время должны превышать их использование в тот же период. Так называемое конечное сальдо в БДДС должно быть обязательно положительным. Неденежный поток должен быть положительным, а именно конечное сальдо.

БДДС составляется на весь бюджетный период (обычно на один календарный год) с максимально возможной детализацией внутри него. Составлять данный бюджет индикативно на срок более одного года возможно и целесообразно лишь в определенных случаях, когда требуется более жесткий контроль за ликвидностью операций. Например, когда реализация бизнеса требует постоянного привлечения внешних финансовых ресурсов. Внутри бюджетного периода БДДС в принципе должен иметь более детальную разбивку на подпериоды, чем БДиР, поскольку его главная задача — обеспечить планирование бизнеса и контроль за его ликвидностью, разрыв которой (т. е. образование отрицательного конечного сальдо) нежелателен даже на один день.

Поэтому, если БДиР составляется с помесячной разбивкой, то БДДС также должен иметь как минимум помесячную разбивку, а лучше — более детальную (например, подекадную, понедельную, а лучше — по банковским дням, хотя бы на первые один-шесть месяцев бюджетного периода).

Поэтому при составлении БДДС лучше ориентироваться не на абстрактные финансовые потоки, а на воображаемое движение расчетного счета вашего предприятия и фирмы. Конечное сальдо — это не что иное, как остаток денег на расчетном счете (плюс касса) после совершения всех операций за соответствующий период.

В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, т. е. те денежные средства, которые реально могут поступить на расчетный счет компании в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость отгруженных товаров (например, чистая выручка или продажи за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (может оказаться меньше) с объемом поступивших денежных средств за тот же бюджетный период. Для контроля за этим явлением необходимо составить так называемый график погашения дебиторской задолженности, т. е. установить ожидаемый порядок возврата благодарными потребителями тех сумм, которые они задолжали вашему предприятию или фирме за ранее поставленную продукцию или оказанные услуги.

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукций и получением чистой выручки от реализации, предприятие или фирма понесут и должны будут их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном не вашими потребителями, а вашими поставщиками (комплектующих, материалов, работ и т. п.). И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время (бюджетный подпериод — месяц, декада, неделя и т. д.), будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также другие виды затрат в соответствующий бюджетный период (например, на капитальные вложения в связи с технической реконструкцией предприятия), то руководители фирмы будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать акции, зачеты, использовать способы снижения дебиторской задолженности и т. п.).

Прогнозный баланс

Расчетный баланс, или, точнее, прогноз по балансовому листу — это прогноз соотношения всего, чем располагает бизнес в данный момент (все имущество, обязательства потребителей и пр.), т. е. активов, и всего того, что бизнес должен другим, т. е. пассивов (обязательств) перед поставщиками, бюджетом, банками и инвесторами. Прогноз этот обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс состоит из двух основных разделов: активов и пассивов, которые должны быть равны между собой.

Активы — это все имущество (денежные средства, оборудование, приобретенные лицензии, запасы сырья, материалов, готовой продукции и т. п.), а также обязательства потребителей и других лиц, которыми будет располагать предприятие или фирма на определенную дату бюджетного периода.

Пассивы — это те обязательства, которые будет нести предприятие или фирма перед кредиторами, заимодателями, поставщиками сырья, комплектующих и материалов, инвесторами и т. п. Величина, на которую сумма активов превышает текущие и долгосрочные обязательства, является собственным капиталом предприятия или фирмы.

Для бюджетирования важно, что в расчетном балансе отражаются все ресурсы, вовлеченные в данный бизнес. Как и БДДС, расчетный баланс может быть составлен не только для юридического лица, подобно форме № 1, но и для любого объекта хозяйствования, приносящего доходы, прибыль или генерирующего денежные потоки. Без расчетного баланса, т. е. без определения всего того, что так или иначе вовлечено в данный бизнес, невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, предприятия и т. п. Например, нельзя рассчитать большинство финансовых коэффициентов. Без расчетного баланса нельзя принимать многие управленческие решения, касающиеся распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности или отдельных структурных подразделений. Уже по этой причине расчетный баланс составляется на тот же период, что и другие основные бюджеты, и имеет как минимум поквартальную, а лучше — помесячную разбивку внутри бюджетного периода.

Бюджетный контроль

Бюджетный контроль за правильностью заполнения бюджетных форм и достоверностью включенной в них информации осуществляется централизованно службой заместителя генерального директора ПЭО по экономическим вопросам. Она же осуществляет подготовку сводного бюджета и анализ предоставленной финансовой информации.

Результаты исполнения бюджетов ЦФО ежемесячно докладываются заместителю генерального директора ПЭО по экономическим вопросам, служба которого обобщает полученную информацию. По докладу заместителя генерального директора ПЭО по экономическим вопросам руководитель ПЭО принимает решения о мерах по исправлению негативных тенденций и поощрению тех ЦФО, которые превысили (не исполнили) бюджетные нормативы.

Бюджетный контроль осуществляется на основе целевых показателей и нормативов, устанавливаемых ЦФО на бюджетный период. Эти показатели устанавливаются до начала бюджетного периода (на период 12 месяцев) и остаются стабильными на протяжении всего бюджетного срока. Нормативы доводятся до ЦФО руководителями ПО. Пересмотр (корректировка) нормативов осуществляется по завершении данного бюджетного периода в процессе разработки бюджета на новый бюджетный период.

1.3 Организация бюджетирования на предприятии

Бюджетирование означает принятие управленческих решений, связанных с будущими событиями, на основе систематической обработки данных. Его основная цель на современном промышленном предприятии состоит в повышении эффективности работы предприятия с помощью:

- целевой ориентации и координации всех событий на предприятии;

- выявления рисков и снижения их уровня;

- повышения гибкости, приспособляемости к изменениям.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора). Результаты расчетов находят свое отражение в долгосрочных и стратегических планах предприятия.

Таким образом, стремление научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений между структурными подразделениями предприятия и предприятия с внешней средой.

Бюджетирование представляет собой целостную систему, включающую все основные вопросы: от обоснования целей и задач до контроля его исполнения на всех стадиях.

Основными этапами работы были:

- анализ существующей системы учета, планирования, документооборота;

- разработка экономических моделей, определяющих основные пути закономерного развития предприятия;

- формирование технологии составления бюджета;

- анализ и апробация механизма бюджетирования в условиях промышленного предприятия;

- распределение обязанностей по подготовке документооборота для составления бюджета между структурными подразделениями и конкретными исполнителями, определение форматов представляемых документов и сроков их подготовки;

- разработка сводного бюджета предприятия на основе предоставленной информации и результатов анализа финансово-хозяйственной деятельности предприятия с учетом поставленных целей развития;

- разработка методики контроля исполнения бюджета, процедур текущих корректировок бюджета при изменениях внешних и внутренних условий.

- формирование бюджета основывается на методе гибкого развития предприятия, который дает основные теоретические и методологические подходы к диагностике и планированию деятельности предприятия в условиях конкуренции и нестабильности.

Данная система не только содействует повышению эффективности работы предприятия, обеспечивая регулярное получение достоверной информации о результатах хозяйственной деятельности, но и позволяет:

- выявить и проконтролировать все финансовые потоки предприятия;

- эффективнее управлять затратами на производство, оборотными средствами, запасами, дебиторской и кредиторской задолженностью;

- оптимизировать налогообложение;

- управлять документооборотом внутри предприятия;

- осуществлять контроль эффективной работы подразделений и их руководителей на всех стадиях реализации бюджета.

Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений, ЦФО, МВЗ или ЦФУ с руководством предприятия либо фирмы. Чтобы уменьшить субъективизм в управлении финансами предприятия, нужен собственно четкий порядок, бюджетный регламент.

Бюджетный регламент — это установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки и анализа), проведения план-факт анализа и оценки исполнения бюджетов различного вида и уровней.

Его составными элементами являются:

1) принятые в организации бюджетный период (срок, на который составляется бюджет) и минимальный бюджетный период (т. е. разбивка отдельных бюджетов на подпериоды внутри бюджетного периода);

2) сроки (график) и порядок разработки, согласования, представления, консолидации и утверждения, бюджетов различных уровней;

3) бюджетный цикл или шаг финансового планирования. Это период, по истечении которого (а это может быть один или несколько минимальных бюджетных периодов) составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов, проводится план-факт анализ и осуществляется пересмотр (корректировка) бюджетов на оставшуюся часть бюджетного периода;

4) периодизация бюджетного контроллинга (определение регламента план-факт анализа), т. е. системы внутреннего контроля и оценки исполнения бюджета, включающей всю структуру формальных и (или) неформальных процедур, предназначенных для анализа и оценки эффективности управления ресурсами, затратами, обязательствами структурных подразделений и компании в целом в течение бюджетного периода. Такая система включает периодический мониторинг текущей деятельности, сравнение объемов производства и реализации, структуры и объемов затрат с бюджетными наметками, сроки (график) и порядок составления отчетов об исполнении бюджетов структурными подразделениями, ЦФО, ЦФУ или МВЗ, проведения план-факт анализа, составления скорректированных бюджетов, их последующего согласования, представления, консолидации и утверждения.

Главная задача бюджетного регламента — обеспечение возможности контролировать ход исполнения бюджетов различных видов и уровней управления. При этом часто приходится преодолевать скрытое или явное противодействие (или прямой саботаж) руководителей среднего и более низкого уровней. До тех пор пока бюджетирование не вышло из стадии игры в “цифири”, т. е. утвержденных финансовых планов, реальное исполнение которых никто особенно не отслеживает, сопротивление это мало ощутимо. Но стоит только установить конкретные сроки, персональную ответственность и единообразный порядок представления—рассмотрения—согласования—утверждения, как сразу начинает проявляться главное — кто, где, как, у кого и сколько заимствует те или иные ресурсы, временно свободные денежные средства. Бюджетный регламент — это способ установления финансовой дисциплины и одно из средств борьбы с вековой российской тягой к всеобщей “растащиловке” (хотя бы и на уровне отдельно взятого рабочего места).

Бюджетный регламент определяется на период составления надежного (нужно понимать, и как достаточно напряженного) прогноза сбыта и бюджета продаж. Прогноз продаж обычно составляется в нескольких вариантах, чтобы определить границы (от и до) основных щелевых показателей для бизнес-единиц и компании в целом.

Основной принцип бюджетного регламента — скользящий график разработки, предполагающий постоянную корректировку (в ранее установленных границах) бюджетных наметок по мере окончания каждого месяца или квартала бюджетного периода.

При разработке и внедрении бюджетного регламента, прежде всего предстоит определить бюджетный период, или, как его еще называют горизонт финансового планирования для предприятия или фирмы.

Бюджетный период — это период, на который составляются и в течение которого корректируются бюджеты, осуществляется контроль за их исполнением. При этом нужно помнить, что различные бюджеты должны иметь унифицированный бюджетный период. Иное дело разбивка каждого бюджета на подпериоды, т. е. определение минимального бюджетного периода. В зависимости от специфики бизнеса бюджеты различных видов могут иметь различные минимальные бюджетные периоды.

Минимальный бюджетный период — единица измерения бюджетного периода (квартал, месяц, декада, и т. д.) по видам бюджетов.

В теории в рамках бюджетного периода выделять два этапа. Первый — период директивного планирования, когда все принятые и утвержденные целевые показатели и нормативы обязательны к исполнению. Второй — период индикативного планирования, в рамках которого устанавливаются лишь общие ориентиры финансовых планов компании. Это обстоятельство необходимо иметь в виду, когда определяется бюджетный период. Дело в том, что за рубежом компании (особенно крупные, располагающие большими аналитическими ресурсами) составляют бюджеты на 3—5 лет. В России руководители многих фирм отказываются обсуждать серьезно свои финансовые перспективы на срок свыше 6 месяцев. Сочетание социально-политической и нормативно-правовой нестабильности с отсутствием нормального расширенного воспроизводства основного капитала (осуществления планомерной и целенаправленной технической модернизации производства для повышения его эффективности) действительно делает более или менее среднесрочное (не говоря уже о долгосрочном) финансовое планирование в нашей стране для многих предприятий и фирм бессмысленным. Но это с одной стороны. С другой стороны, не зная ориентиров, не устанавливая целей и параметров бизнеса (в том числе и чисто финансовых), вряд ли можно говорить о каком-либо развитии.В России сегодня также считается приемлемым составление бюджетов на период в один год.

Другое дело, что бюджетный период (календарный год) в России также может быть разделен на директивную часть (первое полугодие, например) и индикативную (второе полугодие). Соответственно на первые 6 месяцев бюджеты должны быть более подробными, иметь максимально возможный уровень детализации (организационно и технически), когда минимальный бюджетный период может доходить до одной недели или одного банковского дня (для некоторых видов бюджетов). А вот на второе полугодие вполне может быть достаточным планирование по кварталам.

Бюджет движения денежных средств обычно имеет более короткий минимальный бюджетный период, чем бюджет доходов и расходов. Если минимальный бюджетный период БДиР составляет один месяц, то для БДДС он должен быть не более одной декады. А в случае разработки в компании бизнес-плана инвестиционного проекта, связанного с долгосрочными капиталовложениями (на срок более одного года), БДДС составляется на весь период реализации проекта с обязательной помесячной разбивкой первых двух лет периода реализации бизнес-плана.

Для БДДС (в случае выделения в финансовой структуре предприятия или компании ЦФО) с учетом специфики (высокая диверсификация хозяйственной деятельности) структурных подразделений компании (большая номенклатура выпускаемых изделий и услуг) целесообразно ввести бюджетный период продолжительностью один год (12 месяцев) с подекадной разбивкой первых трех месяцев (на I квартал) и поквартальной (для I и II кварталов в целом) разбивкой. Единица измерения бюджетного периода — одна декада. При этом корректировка БДДС осуществляется ежемесячно, как и в случае с БДиР.

Для прогнозного (расчетного) баланса бюджетный период также может быть установлен один год, а в качестве минимального бюджетного периода на I и II кварталы могут быть выбраны месяцы.

Разбивка бюджетного периода на подпериоды (различная для БДиР, БДДС и расчетного баланса) имеет отношение только к характеру отображения (степени детализации) финансовой информации. Регламент проведения план-факт анализа и корректировки бюджетов определяется, прежде всего, шагом финансового планирования, который устанавливается для всех основных бюджетов.

При организации управления бюджетами, прежде всего необходимо определить участников – субъектов бюджетного процесса. Предстоит установить, какое число уровней управления соответствует числу уровней консолидации бюджетов согласно применяемой на предприятии бюджетной системе.

В крупной и средней компании, в крупном филиале или структурном подразделении (ЦФО), а также на уровне предприятия или компании в целом предстоит решить вопрос о том, что лучше:

- поручить какому-то из существующих структурных подразделений определённые функции и операции по бюджетированию;

- создать новое структурное подразделение, которое целиком будет заниматься бюджетированием.

Проблема состоит в том, что предстоит составлять не один, а множество самых разных основных и операционных бюджетов, в том числе сводных, т.е. заниматься консолидацией бюджетов более низкого уровня управления и согласованием заложенных в них финансовых параметров.

В этом случае к процессу бюджетирования могут быть подключены в той или иной мере уже существующие функциональные службы (как на уровне ЦФО, ЦФУ, так и на уровне компании в целом):

- планово-экономический отдел;

- отдел маркетинга и экономического анализа;

- финансовый отдел;

- бухгалтерия.

Каждая из этих служб имеет свои преимущества по составлению отдельных видов основных и операционных бюджетов, составлению сводных бюджетов, осуществлению координации и управления бюджетным процессом.

Для эффективной постановки бюджетирования чрезвычайно важным является то обстоятельство, что весь бюджетный процесс, управление им на уровне предприятия в целом должны быть сосредоточены в одних руках, в одном функциональном структурном подразделении.

Для организации контроля за исполнением бюджета на уровне компании, выработки решений относительно направлений инвестиционной политики компании, стратегии финансового планирования на высшем уровне может быть создан так называемый бюджетный комитет, который состоит из представителей ЦФО, контролирующих исполнение бюджетов, из руководителей и специалистов бюджетного отдела, финансового и планово-экономического отдела компании, первых должностных лиц предприятия, контролирующий бюджетный процесс в организации в целом.

Составление бюджетов осуществляется в соответствии с бюджетным регламентом и по бюджетным форматам, утверждённых на предприятии.

Венцом всех усилий по организации внутрифирменного бюджетирования является разработка графика документооборота. В сущности, без этого документа реальная постановка внутрифирменного бюджетирования и превращение бюджетирования в элемент управленческого контроля невозможны. Назначение графика документооборота состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений предприятия на различных уровнях управления по составлению бюджетов в единую систему. Именно с помощью такого графика можно оптимизировать графики составления отдельных бюджетов, последовательность, сроки их предоставления и консолидации, отлаживать взаимодействие отдельных ЦФО, ЦФУ в бюджетном процессе, как между собой, так и с различными подразделениями высшего уровня управления.

Автоматизировать технологию управления по отклонениям можно с помощью любых программных продуктов, позволяющих составлять бюджеты и собирать данные об их исполнении. Однако наиболее полезными для финансового директора будут системы, относящиеся к категории информационно-аналитических, поскольку в них реализованы удобные средства формирования и анализа отчетов, а также возможность решать различные задачи моделирования и прогнозирования. Другими словами, финансовый директор не только будет проинформирован о наиболее существенных отклонениях, возникших при исполнении бюджетов, но и сможет смоделировать последствия тех или иных решений, призванных устранить возникшие отклонения.

Возникающие отклонения фактических результатов от плановых показателей становятся предметом оперативных совещаний – на уровне менеджеров среднего звена либо стратегических сессий – на уровне высшего руководства. В ходе совещаний проводится детальный анализ фактической деятельности предприятия, факторов, вызвавших наибольшие отклонения, и вырабатываются необходимые управленческие решения. На практике на любом предприятии возникает ряд типичных сложностей. Например, какое отклонение считать критичным, а какое допустимым? Для преодоления этих трудностей предлагается множество различных методов, суть которых, как правило, сводится к нормированию целевых, допустимых и критических значений показателей и установлению неких формальных правил принятия управленческих решений на основе показателей. Типичные недостатки этих методов известны – их сложность, с одной стороны, и недостаточная надежность даваемых рекомендаций – с другой.

В целом в практической работе менеджеров основным инструментом интерпретации показателей и принятия решений остаются здравый смысл и накопленный опыт, а формальные методы анализа – источником вспомогательной информации.

В заключение стоит отметить, что использование системы управления по отклонениям позволяет существенно сократить объем информации, поступающей к финансовому директору, уменьшить количество и повысить качество ежедневно принимаемых им решений, а также своевременно выявить наиболее проблемные участки работы на предприятии.

ГЛАВА 2 ОЦЕНКА УПРАВЛЕНИЯ БЮДЖЕТИРОВАНИЕМ МУП «РТК»» ЗА 2007-2009гг

2.1 Технико-экономическая характеристика деятельности предприятия МУП «РТК»

Городской пассажирский транспорт, как правило, ограниченный границами города или городской агломерации, осуществляет внутригородские пассажирские перевозки и образует городскую единую транспортную сеть (ГЕТС). ГЕТС объединяет совокупность всех расположенных в городе транспортных средств и транспортных устройств. Все виды транспорта – в разной мере, на разных процессах и, естественно, в разных формах – включены в производство материальной продукции и в другие составляющие общественного воспроизводства, вплоть до обмена и потребления.

Муниципальное унитарное предприятие «Ростовская Транспортная Компания» Администрации города Ростова-на-Дону, Ростовской области области, именуемое в дальнейшем «Предприятие», создано в соответствии с распоряжением Главы города Ростова-на-Дону.

Предприятие МУП «РТК» было создано в 1948 году, в целях выполнения муниципальных заказов и целевых программ, удовлетворения общественных потребностей в результате его деятельности и получения прибыли.

Предприятие состояло из двух ДЭПО. Инвентарное количество вагонов ДЭПО №1 составляло 80 единиц, а ДЭПО №2 – 75 единиц.

В январе 2004 года произошло объединение двух ДЭПО в одно, которое вместило в себя 155 вагонов.

В 2005 году к МУП «РТК» было присоединено Пассажирское автохозяйство, включающее в себя 68 автобусов. После этого ДЭПО было преобразовано в цех Пассажирского автохозяйства.

В 2009 году МУП «РТК» имеет в распоряжении 155 вагонов электротранспорта (трамвай) и 68 единиц автотранспорта (автобусы).

Общая численность работающих в данный момент на МУП «РТК» составляет 1046 человек, из которых число рабочих составляет 857 человек, специалистов 95 человек, младший обслуживающий персонал 55 человек, служащих 32 человека и число руководителей составляет 7 человек.

Предприятие является коммерческой организацией, не наделенной правом собственности на имущество, закрепленное за ней собственником. Учредителем предприятия является Администрация г. Ростова-на-Дону в лице Комитета по управлению имуществом города Ростова-на-Дону в соответствии с действующим законодательством РФ.

Предприятие в своей работе руководствуется Конституцией РФ, указами Президента РФ, постановлениями и распоряжениями правительства РФ, законами Ростовской области и Постановлениями представительных органов местного самоуправления, принятыми в пределах их компетенции и не противоречащими действующему законодательству РФ, а также Уставом предприятия. Предприятие для достижения уставных целей и задач имеет право от своего имени совершать сделки, заключать договора, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

Управление предприятием осуществляет генеральный директор, назначаемый на эту должность распоряжением Главы города Ростова-на-Дону. Он действует от имени Предприятия без доверенности. Трудовой коллектив Предприятия осуществляет свои полномочия в соответствии с действующим законодательством. Полномочия трудового коллектива осуществляется общим собранием трудового коллектива.

На предприятии имеются производственные, эксплуатационные и вспомогательные подразделения. Группы работников, выполняющие однородные функции, объединяются в отделы и службы.

Во главе МУП «РТК» стоит генеральный директор, который руководит всей производственной и финансово-хозяйственной деятельностью. На предприятии имеются заместители, ведающие вопросами организациями движения, материально-технического снабжения предприятия и быта работающих, развития и совершенствования производства, экономики и предприятия. Каждому заместителю непосредственно подчиняются соответствующие отделы, службы, поручаются определенные блоки и т.д. организационная структура предприятия представлена в ПРИЛОЖЕНИИ 1.

Управлением бюджетирования непосредственно занимается плановый отдел, который в свою очередь подчиняется финансовому заместителю генерального директора.

Предприятие создано в целях выполнения муниципальных заказов и целевых программ, удовлетворения общественных потребностей в результате его деятельности и получения прибыли.

Для достижения целей Предприятие осуществляет следующие виды деятельности:

- предоставление услуг по перевозке городским пассажирским транспортом общего пользования;

- аренда движимого и недвижимого имущества;

- оказание услуг по предоставлению персонала;

- осуществление коммерческой и посреднической деятельности;

- деятельность столовых при предприятиях и учреждениях;

- эксплуатация гаражей, стоянок для автотранспортных средств, велосипедов;

- деятельность автомобильного грузового транспорта;

- деятельность автомобильного (автобусного) пассажирского транспорта, подчиняющегося расписанию;

- аренда легковых автомобилей;

- аренда прочих транспортных средств;

- чистка и уборка транспортных средств;

- оптовая торговля отходами и ломом;

- деятельность среднего медицинского персонала.

Имущество предприятия составляют основные фонды, оборотные средства и финансовые ресурсы, размер которых отражается в балансе Предприятия. Имущество предприятия находится в муниципальной собственности г. Ростова-на-Дону Ростовской области и передаётся ему Комитетом по экономике и управлению муниципальным имуществом в хозяйственное ведение. Предприятие владеет, пользуется и распоряжается закреплённым за ним имуществом в соответствии с назначением имущества

Источниками формирования имущества Предприятия являются:

- имущество, переданное Предприятию по распоряжению Администрации города Ростова-на-Дону;

- прибыль, полученная в результате хозяйственной деятельности;

- заемные средства, в том числе кредиты банков и других кредитных организаций;

- амортизационные отчисления;

- капитальные вложения и дотации из бюджета;

- целевое бюджетирование;

- дивиденды (доходы), поступающие от хозяйственных обществ и товариществ, в уставных капиталах которых участвует Предприятие;

- иные источники, не противоречащие законодательству РФ.

Предприятие осуществляет свою деятельность в целях решения основных задач на основе самостоятельно разработанных планов. Перспективные и производственные годовые планы утверждаются генеральным директором по согласованию с Учредителем. Предприятие осуществляет бухгалтерский учёт результатов своей деятельности, ведёт статистическую отчётность.

Анализ основных показателей финансово-хозяйственной деятельности МУП «РТК» приведен в ПРИЛОЖЕНИИ 2

Из таблицы в приложении видно, что даже при увеличении выручки от продаж в 2008 году в сравнении с 2007 годом на 12275 тыс. рублей или на 37,32%, а так же при увеличении себестоимости на 12702 тыс. рублей или на 17,75%, объем убытка от продаж увеличивается на 471 тыс. рублей или на 1,10%. В 2009 году рост выручки от продаж в сравнении с 2008 годом на 9568 тыс. рублей или на 21,18%, а так же при увеличении себестоимости на 13096 тыс. рублей или на 15,54%, объем убытка от продаж увеличивается на 3528 тыс. рублей или на 9,02%. Эта ситуация обусловлена тем, что выручка от продаж не покрывает расходов на осуществление продаж. Из ПРИЛОЖЕНИЯ 2 так же видно, что в 2008 году при уменьшении по отношению к 2007 году прочих доходов на 1872 тыс. руб. или на 5,19% и уменьшению прочих расходов на 81 тыс. руб. или на 3,65%, чистый убыток увеличивается на 2218 тыс.руб. или на 45,87%. В 2009 году при увеличении по отношению к 2008 году прочих расходов на 4028 тыс. руб. или на 188,17% и прочих доходов на 4229 тыс. рублей или на 12,36%, чистый убыток растет на 3327 тыс. рублей или на 47,175.

Так же основании ПРИЛОЖЕНИЯ 2 ясно, что общая численность предприятия в 2008 году по отношению к 2007 году увеличивается на 5 человек или на 0, 46 %, за счет увеличения числа рабочих на 8 человек (0,89%), что привело к росту среднемесячной заработной платы на 690 рублей или на 12,10 %, а соответственно и увеличению фонда заработной платы на 325 тыс. рублей (3,03 %). Общая численность предприятия в 2009 году по сравнению с 2008 годом уменьшается на 54 человека или на 4,91%, за счет сокращения рабочих на 33 человека (0,71 9%), что привело к снижению среднемесячной заработной платы на 80 рублей или на 1,13 %, а соответственно и снижению фонда заработной платы на 1800 тыс. рублей (4,91%).

Все это говорит о том, что предприятие обладает неустойчивым финансовое состояние, так как при росте себестоимости выручка от продаж не в силах покрыть расходы, связанные с производством.

2.2 Оценка организации бюджетирования МУП «РТК»

При построении системы бюджетирования используется бюджет доходов и расходов, как основной бюджет организации. В нем обобщается информация функциональных бюджетов. Этот бюджет служит для обеспечения сбалансированности текущих затрат и текущих поступлений, первоначальных затрат и внешних источников поступления денежных средств, а также прочих вложений и прочих источников поступления средств.

При построении бюджета доходов и расходов используют регламент бюджетирования доходов и расходов. Регламент бюджетирования доходов расходов определяет, каким образом будет планироваться, учитываться, и анализироваться финансовый результат.

Бюджет доходов МУП «РТК» приведен в ПРИЛОЖЕНИИ 3

На основе данных представленных в ПРИЛОЖЕНИИ 3 можно сделать вывод, что к росту бюджета доходов МУП «РТК» 2008 года на 28336,9 тыс. руб. или на 8,5% по сравнению с 2007 годом, привело увеличение в 2008 году по сравнению с 2007 годом доходов от услуг по перевозке электротранспортом на 4403,4 тыс. рублей или на 5,3%, рост услуг по перевозке автобусом на 795,5 тыс. рублей или на 2,2%, увеличение финансирования на 11100 тыс. рублей или на 8,6%. К росту бюджета доходов МУП «РТК» 2009 года на 18807,9 тыс. руб. или на 5,2% по сравнению с 2008 годом, привело увеличение в 2009 году по сравнению с 2008 годом доходов от услуг по перевозке электротранспортом на 6190,4 тыс. рублей или на 7%, рост услуг по перевозке автобусом на 5049,8 тыс. рублей или на 13,4%, увеличение финансирования на 5878,5 тыс. рублей или на 4,2%.

Бюджет доходов показывает источники поступления запланированных доходов организации в плановый период. При построении бюджета доходов формируется формат бюджетов. Формат бюджета определяет: объекты бюджетирования, наименование бюджета, финансово-экономические показатели бюджетирования.

Необходимая информация содержится в операционных бюджетах и имеет следующий вид:

Бюджет доходов консолидируется на основе бюджета: доходы от оказания услуг по перевозке, доходы от оказания дополнительных услуг, внереализационные доходы, финансирование и реконструкция трамвайных путей.

Бюджет доходов МУП «РТК» 2008 года увеличился на 28 336,9 тыс. рублей по сравнению с 2007 годом. Бюджет доходов 2009 года увеличился на 18 807,9 тыс. рублей по сравнению с 2008 годом, а по сравнению с 2007 годом на 47 144,8тыс. руб.

Увеличение бюджета доходов МУП «РТК» 2009 года по сравнению с 2007 годом обусловлено ростом спроса на услуги по перевозке на всех видах транспорта.

Услуги по перевозке на всех видах транспорта изменялись следующим образом (ПРИЛОЖЕНИЕ 3):

-в 2008 году поступления увеличились на 28 336,9 тыс. рублей по сравнению с 2007 годом;

-в 2009 году поступления увеличились на 18 807,9 тыс. рублей по сравнению с 2008 годом.

Сумма услуг по перевозке в 2007 году составляла 39 % от всего бюджета доходов, в 2008 году составил 38 % бюджета доходов, в 2009 году 40 % бюджета доходов.

Другим источником доходов является финансирование.

Финансирование увеличилось (ПРИЛОЖЕНИЕ 3) в 2008 году на 11 100 тыс. рублей по сравнению с 2007 годом, в 2009 роду на 18 807,9. рублей по сравнению с 2008 годом.

Рост финансирования обусловлен тем, что у МУП «РТК» увеличились убытки. На дальнейшее увеличение финансирования будет оказывать влияние увеличение спроса на услуги по перевозке, что привлечёт к увеличению продаж абонементов и проездных билетов.

Бюджет расходов показывает направления запланированных расходов денежных средств организации в плановый период. При построении бюджета доходов формируется формат бюджетов.

Бюджет расходов приведен в ПРИЛОЖЕНИИ 4.

На основе данных приведенных в ПРИЛОЖЕНИИ 4 можно сделать вывод, что к росту бюджета расходов МУП «РТК» 2008 года на 23765 тыс. руб. или на 6,8% по сравнению с 2007 годом привело увеличение в 2008 году по сравнению с 2007 годом расходов на оплату труда на 12361,8 тыс. рублей или на 7,3%, рост налоговых отчислений на 1117,2 тыс. рублей или на 20,4%, увеличение административно управленческих расходов на 7347,2 тыс. рублей или на 34,3% и рост расходов на приобретение сырья и материалов на 4298,7 тыс. рублей или на 9,4%. А увеличение в 2009 году по сравнению с 2008 годом расходов на оплату труда на 7639,9 тыс. рублей или на 4,2%, рост налоговых отчислений на 1309,3 тыс. рублей или на 19,9% и рост расходов на приобретение сырья и материалов на 6387,4 тыс. рублей или на 12,8% привело к росту бюджета расходов МУП «РТК» 2009 года на 22709,2 тыс. руб. или на 6,1% по сравнению с 2008 годом.

Организационно-правовой формой МУП «РТК» является Муниципальное Унитарное Предприятие. Главной особенностью предприятия является то, что он совмещает в себе электротранспорт и автохозяйство.

Предприятие является планово-убыточным, в связи с тем, что доходы предприятия не покрывают расходы предприятия. Разница покрывается за счёт дотаций из городского и областного бюджета.

Бюджет доходов и расходов предприятия показывает соотношение всех запланированных доходов со всеми видами расходов, которые предполагается понести организации в плановый период.

Бюджет доходов и расходов предприятия направлен на то, чтобы определить наиболее эффективные пути использования денежных средств, установить лимиты основных статей бюджета расходов, проанализировать и определить резервы формирования и увеличения статей бюджета доходов.

Так же при построении системы бюджетирования на МУП «РТК» используется бюджет движения денежных средств.

В нем собрана информация поступления и выбытия денежных средств.

Бюджет поступления денежных средств МУП «РТК» за 2007-2009 гг. приведен в ПРИЛОЖЕНИИ 5. На основе этих данных можно сделать вывод, что основным источником поступления денежных средств на предприятии являются доходы от оказания услуг по перевозке, как электротранспортом, так и автобусом. В 2008 году по сравнению с 2007 годом наблюдается значительное увеличение доходов от оказания услуг по перевозке на 24094,4 тыс. рублей или на 52,7%. В 2009 году по сравнению с 2008 годом наблюдается значительное увеличение на 809,5 тыс. рублей или на 1,2%. Доходы от оказания дополнительных услуг так же значительно увеличивается в 2008 году по сравнению с 2007 годом на 4505,1 тыс. рублей или на 62,2%. Доходы от оказания дополнительных услуг так же значительно увеличивается в 2009 году по сравнению с 2008 годом на 2233,2 тыс. рублей или на 15%.

Бюджет выбытия денежных средств включает в себя:

- расхода на приобретение сырья;

- расходы на энергоресурсы;

- коммерческие расходы;

- затраты на аренду помещений;

- расходы по оплате труда;

- административно-управленческие расходы;

- расходы на операционное обслуживание;

- аудит;

- налоги;

- пошлины, взносы и пени;

- услуги охраны;

- прочие и непредвиденные расходы;

Бюджет выбытия денежных средств МУП «РТК» за 2007-2009 гг. приведен в ПРИЛОЖЕНИИ 6.

Контроль по исполнению бюджетов предназначен для анализа оценки эффективности управления ресурсами организации в планируемом периоде.

Из ПРИЛОЖЕНИЯ 6 видно, что основными статьями выбытия денежных средств являются расходы на энергоресурсы, расходы на приобретение сырья, расходы на техобслуживание, операционные расходы и налоговые платежи. В 2008 году, по сравнению с 2007 годом увеличение расходов на приобретение сырья, товаров составляет 4001,5 рублей или 28,34%. В 2009 году, по сравнению с 2008 годом увеличение по этой статье составляет 1201,1 рублей или 6,63%. Увеличение расходов на энергоресурсы в 2008 году, по сравнению с 2007 годом составляет 4365,5 рублей или 29,44%, а в 2009 году, по сравнению с 2008 годом увеличиваются на 1583,3 рублей или на 8,25%. Рост расходов на техобслуживание в 2008 году, по сравнению с 2007 годом составляет 18573,0 рублей или 140,52%, а в 2009 году, по сравнению с 2008 годом – 16500,0 рублей или на 51,90%. Рост оперативных расходов в 2008 году, по сравнению с 2007 годом составляет 922,8 рублей или 45,76%, а в 2009 году, по сравнению с 2008 годом – 551,6 рублей или на 18,77. Увеличение налоговых расходов в 2008 году, по сравнению с 2007 годом составляет 4186,3 рублей или 157,94%, а в 2009 году, по сравнению с 2008 годом увеличиваются на 5100 рублей или на 74,61%.

Бюджет движения денежных средств помогает финансовому директору при планировании краткосрочного финансирования. На его основе директор может спланировать инвестирование избытка денежных средств в рыночные ценные бумаги.

Существует тенденция чрезмерно полагаться на бюджет движения денежных средств только потому, что он выражен в цифрах. Мы еще раз подчеркиваем, что бюджет движения денежных средств представляет собой просто прогноз потоков денежных средств. В зависимости от тщательности, с которой он составлялся, и изменчивости потоков наличности, реальнее потоки денежных средств будут в большей степени или меньшей степени отклоняться от ожидаемых. В условиях неопределенности мы должны обеспечить информацию о колебаниях возможных результатов.

3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ БЮДЖЕТИРОВАНИЕМ МУП «РТК»

3.1 Мероприятия по совершенствованию бюджетирования

На основе анализа организации бюджетирования МУП «РТК» был проанализирован процесс формирования бюджета по статьям расходов и доходов, рассмотрена структура бюджета организации. В результате были выявлены негативные стороны в организации бюджетного процесса.

На МУП «РТК» систему бюджетирования используют в качестве основного инструмента внутрифирменного планирования для рационального распределения ограниченных ресурсов, учета затрат и осуществления контроля за выполнением плана. В настоящее время отсутствие в системе бюджетирования показателей, характеризующих степень реализации стратегии, ориентация на решение преимущественно краткосрочных задач, распределение ресурсов в бюджетах без учета перспективных целей и стратегических инициатив персонала предприятия не позволяют полностью использовать потенциал бюджетирования.

Предприятие продолжает использовать устаревший процесс и инструменты бюджетирования и прогнозирования, хотя и знают, что такая политика тормозит прогресс.

Дискуссии о проблемах, связанных с бюджетированием, планированием, прогнозированием и обновлением прогнозов на основе электронных таблиц ведутся уже не первый год. Необходимо усиливать и улучшать свои возможности в области бюджетирования и обновления прогнозов.

Но регулярное обновление прогнозов еще не всегда гарантирует создание работающих бюджетов. Зачастую основной причиной невыполнения бюджетов являются изменения в экономике. Это происходит потому, что бюджеты компаний оказываются недостаточно гибкими для оперативного реагирования на перемены, что, в свою очередь, вызывает разочарование как среди менеджеров, так и среди рядовых сотрудников. Такие неудовлетворительные результаты усугубляются некорректными бизнес-посылками, что влечет создание бюджета, который основывается на прогнозах, не отражающих реальный процесс осуществления бизнеса компанией.

Всё говорит о том, что необходимо лучше осуществлять бюджетирование и обновление прогнозов. Тогда возникает закономерный вопрос: почему руководители не делают реальных шагов, направленных на улучшение этих процессов, хотя и знают о тех преимуществах, которые могут получить в результате. Одна из многочисленных причин - тот факт, что обычно изменение бюджета оказывается менее важной задачей, чем решение текущих проблем компании. Кроме этого, никто не желает тратить свое время и средства на это. На самом деле это вопрос расстановки приоритетов. Создание более эффективного процесса бюджетирования и обновления прогнозов - это задача, которую финансовый отдел не может решить в одиночку. Ему необходимы поддержка и участие всей организации.

Еще одна причина - это тот факт, что, помимо вложений в программные средства бюджетирования, его усовершенствование включает осуществление глубоких изменений в существующих процессах и получение одобрения новой системы бюджетирования со стороны сотрудников. Это значительные препятствия. Вместо того чтобы пытаться устранить их и внести существенные улучшения в бюджет, предпринимаются попытки упростить сложившийся процесс и сосредоточиться на тех ключевых показателях эффективности, которые являются наиболее важными и динамичными для их бизнеса.

Зачастую для того, чтобы заставить организацию всерьез задуматься об усовершенствовании бюджетирования, требуется существенная структурная реорганизация, например, вызванная слиянием с другой организацией.

Таким образом, можно выделить следующие пути совершенствования:

- смена взглядов менеджмента предприятия на роль бюджетирования в построении стабильно развивающегося бизнеса и осознание необходимости поиска новых подходов в оптимизации существующей системы бюджетирования;

- отступление от организации бюджетирования на основе электронных таблиц и переход к полной автоматизации данного процесса;

- создание на предприятии методологической базы планирования, реализации и оценки бюджета.