Е.Ю. Грачева

Финансовое право

СХЕМЫ И КОММЕНТАРИИ

УЧЕБНОЕ ПОСОБИЕ

Издание третье, исправленное и дополненное

МОСКВА

Юриспруденция

1999

УДК 34:33

ББК 67.99(2)2

Г 75

Г 75 Грачева Е.Ю.

Финансовое право:

Схемы и комментарии: Учебное пособие. -3-е изд., испр. и доп. - М.: Юриспруденция, 1999. - 104 с.

ISBN

5-8401-0020-Х

В сжатой наглядной форме даны представления о предмете и системе финансового права, правовом регулировании денежного обращения в РФ, финансового контроля, государственных доходов и расходов и т.д. Материал изложен в соответствии с новейшим российским законодательством, наиболее трудные при изучении курса темы снабжены разъяснениями и краткими комментариями.

Для студентов юридических и финансовых вузов.

Грачева Е.Ю., 1998

Юриспруденция (оформление, оригинал-макет),1999

Раздел 1 ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВА

Финансовая деятельность любого государства представляет собой процесс собирания, распределения (перераспределения) и использования денежных средств, обеспечивающих практическое выполнение функций государства и органов местного самоуправления.

Финансовая деятельность вызвана объективной необходимостью распределения и перераспределения в денежной форме национального дохода. Это первое объективное условие существования финансовой деятельности.

Товарное производство и действие закона стоимости объективно определили необходимость существования денег, кредита, других экономических категорий, что является вторым условием существования финансовой деятельности (см. схему 1).

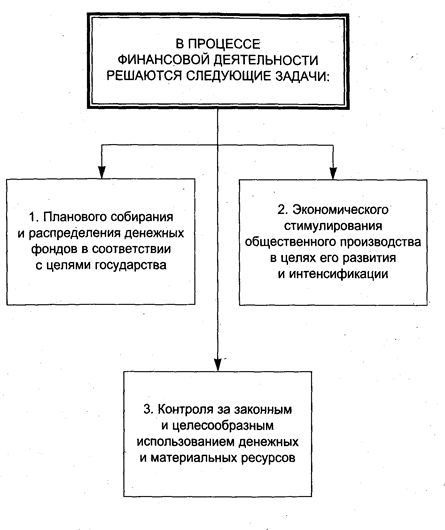

В процессе осуществления финансовой деятельности государство решает в данной сфере следующие три задачи:

1. В соответствии с федеральным бюджетом - финансовым планом обеспечить плановое собирание и распределение (перераспределение) денежных фондов в соответствии с целями государства.

2. Распределить фонды денежных средств таким образом, чтобы стимулировать развитие процесса производства.

3. Контрольная задача означает необходимость осуществления финансового контроля за законностью и целесообразностью собирания, распределения и использования денежных ресурсов (см. схему 2).

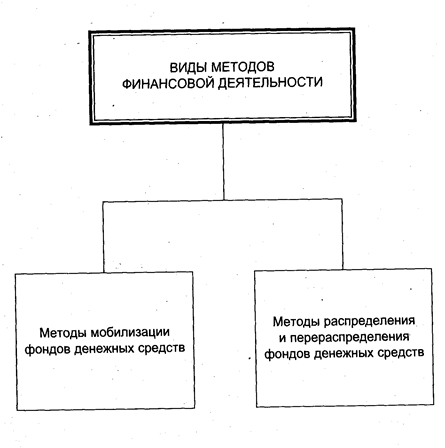

Финансовая деятельность осуществляется государством с помощью разнообразных методов, различие которых определяется тем, с какими субъектами государство вступает в отношения, а также конкретными условиями собирания и распределения денежных фондов. В зависимости от двух сторон финансовой деятельности методы ее осуществления делятся надве группы:

Реклама

1) методы собирания фондов денежных средств;

2) методы их распределения и использования (см. схему 3).;

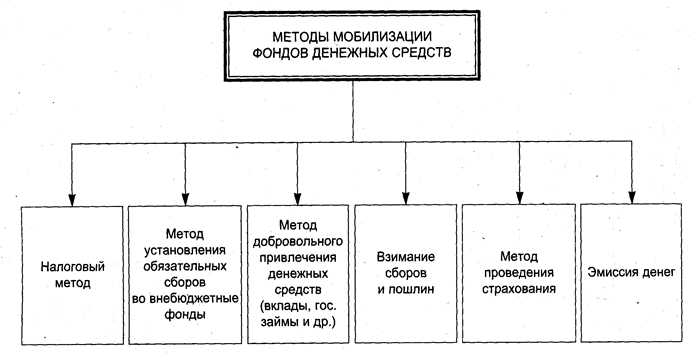

Методы собирания (мобилизации) фондов денежных средств делятся на следующиевиды:

а)налоговый метод

-

используется государством для изъятия части доходов граждан, государственных и негосударственных предприятий, организаций и учреждений в бюджет;

б)метод обязательных взносов (платежей)

юридическими и физическими лицами в Пенсионный фонд, юридическими лицами - в фонды занятости населения, социального страхования, обязательного медицинского страхования и др.;

в) государство используетметод добровольного привлечения денежных средств

в форме вкладов населения в банк, приобретение облигаций и других ценных бумаг;

г)метод взимания сборов и пошлин,

то есть платы за услуги, оказываемые уполномоченными на то органами (судебная, таможенная пошлина и т. п.)-

д) с помощьюметода страхования

образуются страховые фонды;

е)эмиссия денег

-

дополнительный выпуск денежных средств в обращение (см. схему 4).

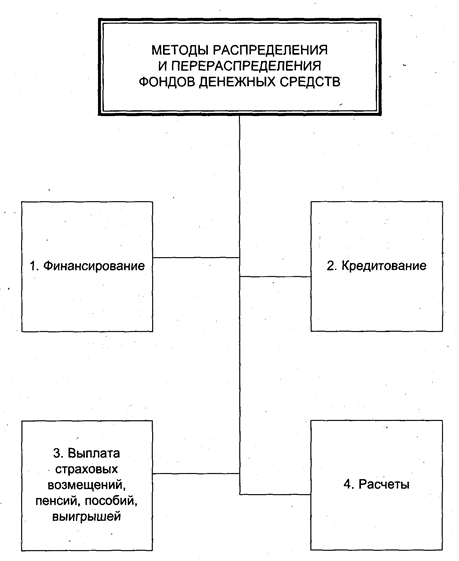

Ко второй группе - методам распределения фондов денежных средств относятся:

а)финансирование

-

плановая, целевая, безвозмездная и безвозвратная выдача государственных денежных средств из бюджета;

б)кредитование

-

это плановая, целевая, но возвратная и возмездная выдача средств в форме банковских ссуд;

в)выплаты страховых возмещений,

пенсий, пособий, выигрышей осуществляемые из образованных ранее соответствующих фондов;

г)осуществление расчетов

между различными субъектами (см. схему 5) Совокупность однородных, взаимосвязанных по формам и методам аккумуляции или распределения денежных средств, экономических отношении принято называтьфинансовым институтом,

к

которым относятся например, все отношения в области бюджета или все отношения в области налогов или кредита.

В свою очередь, совокупность и взаимосвязь всех финансовых институтов (групп экономических отношений) образуетфинансовую систему

(см. схему 7):

1.Государственные финансы

включают в себя бюджетную систему государственные внебюджетные фонды (социального страхования, занятости населения, обязательного медицинского страхования, пенсионный фонд и другие), государственный кредит. -

Реклама

2.Институт финансов предприятий, учреждений и организаций

объединяет финансы предприятий, функционирующих на коммерческих началах финансы учреждений и организаций, осуществляющих некоммерческую деятельность, и финансы общественных объединений.

3.Институт кредитования

образует отношения, возникающие между вкладчиками и банками, иными кредитными организациями по поводу привлечения денежных средств, а также предоставления банковских ссуд.

4. В сферестраховых отношений

каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования: социальное, личное, имущественное, страхование ответственности, предпринимательских рисков, перестрахование.

5.Местные финансы.

В соответствии с Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации» от 25 сентября 1997 г. местные финансы включают средства местного бюджета государственные, муниципальные ценные бумаги, принадлежащие органам местного самоуправления, и другие финансовые ресурсы.

Схема 1. Понятие финансовой деятельности государства

Схема 2. Задачи финансовой деятельности государства

Схема 3. Методы финансовой деятельности

Схема 4. Методы мобилизации фондов денежных средств

Схема 5. Методы распределения и перераспределения фондов денежных средств

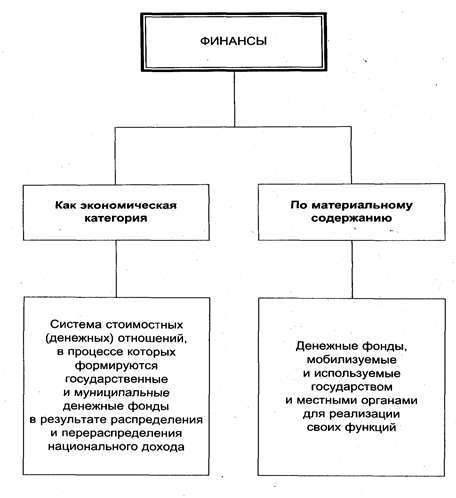

Схема 6. Понятие финансов

Схема 7. Финансовая система государства

Раздел 2 ПРЕДМЕТ И СИСТЕМА ФИНАНСОВОГО ПРАВА

Предметом финансового права, как и всякой другой отрасли права, являются определенные общественные отношения, имеющие свои специфические особенности. Важнейшие черты отношений, составляющих предмет финансового права, заключаются в том, что они:

а) складываются в сфере финансовой деятельности и связаны с организующей ролью государства по распределению и перераспределению национального дохода в целях образования необходимых обществу фондов потребления и фондов накопления (см. схему 8);

б) непосредственным основанием для возникновения этих отношений служит проводимая планомерная деятельность по образованию и использованию денежных фондов в обществе;

в) объектом этих отношений всегда являются деньги или денежные обязательства, связанные с образованием и использованием денежных фондов (см. схему 9).

Под системой финансового права следует понимать единство, взаимосвязь и дифференциацию финансово-правовых норм по разделам этой отрасли, институтам с учетом особенностей содержания регулируемых ими общественных отношений. Система финансового права делится на общую и особенную части.

Нормы общей части закрепляют основные начала финансовой деятельности государства, ее задачи, формы и методы осуществления, устанавливают правовые основы финансового контроля, круг и компетенцию органов, участвующих в финансовой деятельности.

Особенная часть финансового права включает в себя разделы, группы норм, регулирующих отношения в области бюджета, государственных доходов, государственных расходов, государственного кредита, страхования, банковского кредита и расчетов, денежного обращения и валюты.

Названные разделы, в свою очередь, объединяют ряд институтов, обусловленных известной спецификой регулируемых отношений. В системе финансового права выделяют также подотрасли налогового, банковского права (см. схему 10).

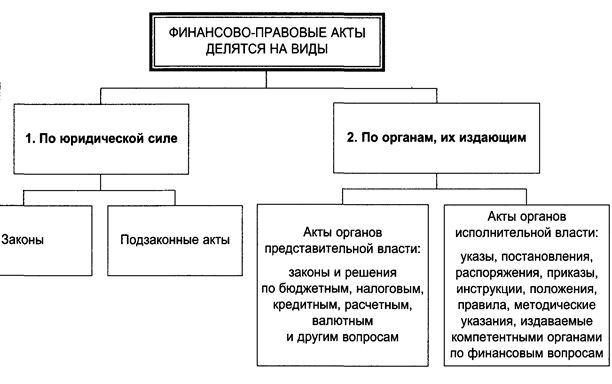

Юридической формой

осуществления финансовой деятельности являются финансово-правовые акты. Они издаются уполномоченными на то государственными органами. Финансово-правовые акты весьма многообразны. Их можно классифицировать по различным критериям:

- по юридической силе финансово-правовые акты подразделяются на законы и подзаконные акты, которые, как правило, устанавливают общие правила поведения, обращены к широкому кругу лиц и организаций, рассчитаны на неоднократное, длительное применение;

- по органам, издающим финансовые акты, они делятся на две группы:

а) акты органов представительной власти;

б) акты органов исполнительной власти.

Названные акты в области финансов подразделяются на:

1) Указы Президента Российской Федерации;

2) финансовые акты, издаваемые органами общей компетенции (Правительство РФ);

3) финансовые акты, издаваемые специальными финансовыми и кредитными органами (Министерство финансов, Центральный банк и др.);

4) финансовые акты, издаваемые отраслевыми министерствами, ведомствами, отделами и управлениями местных органов (см. схему 11).

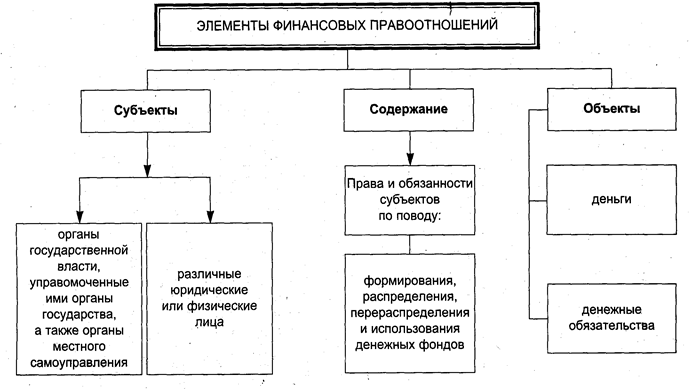

Отношения, складывающиеся в процессе планового собирания и распределения денежных средств — финансовые отношения, которые обусловлены Необходимостью распределения национального дохода для удовлетворения общественных потребностей. Урегулированность их финансово-правовыми нормами придает им форму финансовых правоотношений.

Следовательно, общественные отношения, складывающиеся в процессе финансовой деятельности государства и урегулированные нормами финансового права, представляют собой финансовые правоотношения.

Они имеют ряд особенностей:

1. Одним из субъектов всегда является само государство, которое выступает в них непосредственно или через специально управомоченные органы (финансовые, кредитные), а также органы местного самоуправления, чем обусловлено неравное положение субъектов правоотношений.

2. Объектом финансовых правоотношений являются деньги или денежные обязательства в связи с образованием и использованием общегосударственного и других денежных фондов, с формированием доходов и расходов.

3. Права и обязанности субъектов финансовых правоотношений определяются не договором или другой формой соглашения сторон, а непосредственно законом (или подзаконным актом) (см. схему 12).

Схема 8. Предмет финансового права

Схема 9. Финансовое право как отрасль права

Схема 10. Система финансового права

Схема 11. Юридические формы финансовой деятельности (виды финансово-правовых актов)

Схема 12. Финансовые правоотношения

Раздел 3 ПРАВОВОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВОГО КОНТРОЛЯ

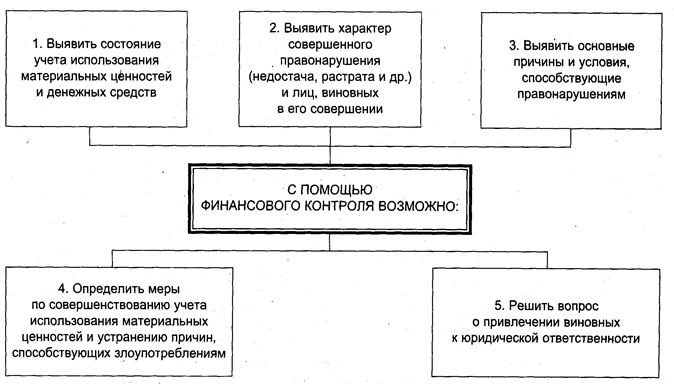

Финансовый контроль представляет собой один из видов государственного контроля за образованием, распределением и использованием ресурсов всех звеньев финансовой системы. Он направлен на проверку расходования государственных средств, своевременности и полноты мобилизации государственных ресурсов, законности расходов и доходов всех звеньев финансовой системы, соблюдения правил учета и отчетности.

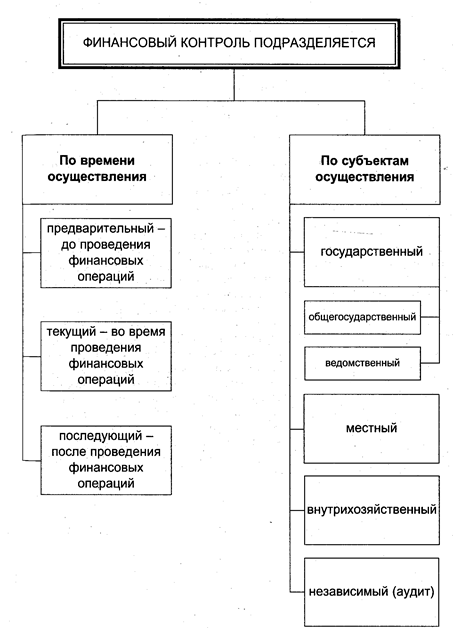

В зависимости от органов, его осуществляющих, он подразделяется на государственный, внутрихозяйственный, аудит.

Государственный контроль, в свою очередь, делится на общегосударственный и ведомственный.

Общегосударственный контроль

осуществляют Парламент, Правительство, Министерство РФ по налогам и сборам, налоговая полиция, Федеральное казначейство, Министерство финансов РФ, Центральный банк России, правоохранительные органы и др.

Ведомственный контроль

осуществляется в отраслях ревизорами вышестоящих органов на подчиненных предприятиях и в организациях.

Местный финансовый контроль

осуществляют органы местного самоуправления, которые не входят в систему органов государственной власти.

Внутрихозяйственный контроль

осуществляется специализированными подразделениями в структуре хозяйствующих субъектов.

Аудит

—

негосударственные, независимые, хозрасчетные контрольные органы, проводящие ревизии и проверки на предприятиях и в организациях всех форм собственности.

Повремени

осуществления финансовых проверок контроль делится на предварительный, текущий и последующий (см. схему 13).

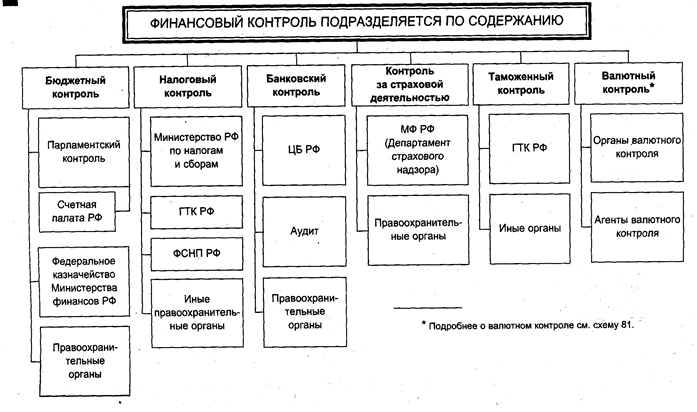

Посодержанию

финансовый контроль подразделяется на:

1)бюджетный

-

проводимый такими органами, как Парламент, Счетная палатаРФ, Правительство РФ,

Федеральное казначейство, правоохранительные органы;

2)налоговый

-

осуществляют налоговые органы, налоговая полиция, таможенные и иные правоохранительные органы;

3)банковский

—

контроль, проводимый ЦБ РФ, аудиторскими фирмами, правоохранительными органами;

4)валютный контроль

-

осуществляют Правительство РФ, ЦБ РФ, Федеральная служба России по валютному и экспортному контролю, иные органы и агенты валютного контроля, правоохранительные органы;

5)контроль за страховой деятельностью

-

проводится Департаментом страхового надзора Министерства финансов РФ и правоохранительными органами;

6)таможенный контроль

—

осуществляется Государственным таможенным комитетом (см. схему 14).

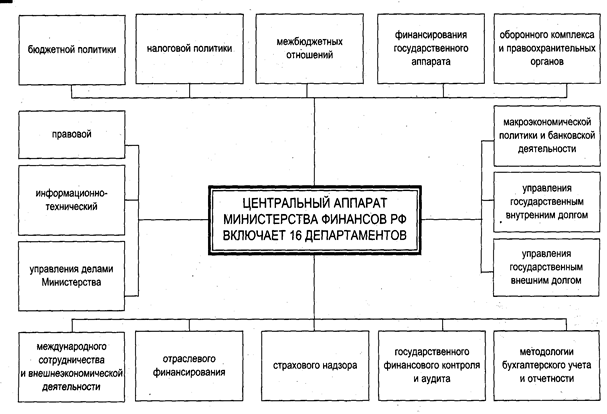

Задачи и функции Министерства финансов РФ закреплены соответствующим Положением, утвержденным Постановлением Правительства РФ от 6 марта 1998 г. Структура центрального аппарата Министерства финансов РФ установлена Постановлением Правительства РФ от 4 августа 1998 г. «О совершенствовании организационной структуры Министерства финансов Российской Федерации» (см. схему 16).;

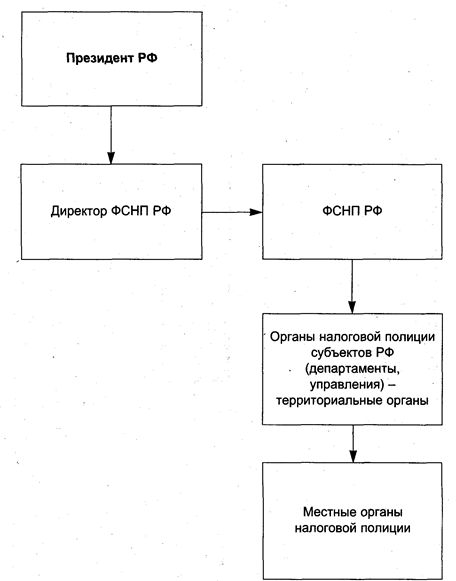

В целях выявления и предупреждения преступлений в сфере налогового законодательства, обеспечения безопасности деятельности налоговых инспекций, а также выявления и пресечения коррупции в налоговых органах в 1993 г. были созданы Федеральные органы налоговой полиции, полномочия и структура которых определены Законом РФ «О Федеральных органах налоговой полиций» от 24 июня 1993 г., с изменениями и дополнениями от 17 декабря 1995 г. (см. схему 17).

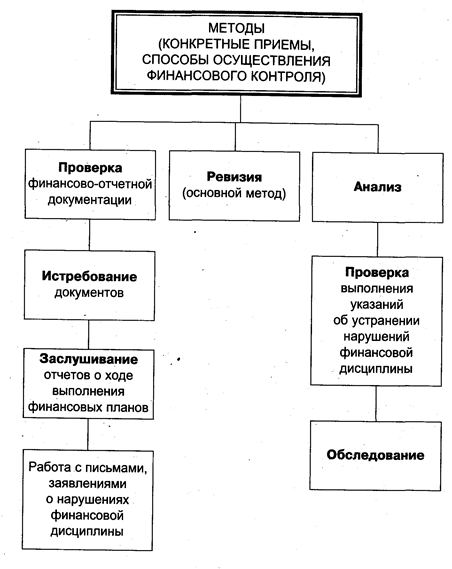

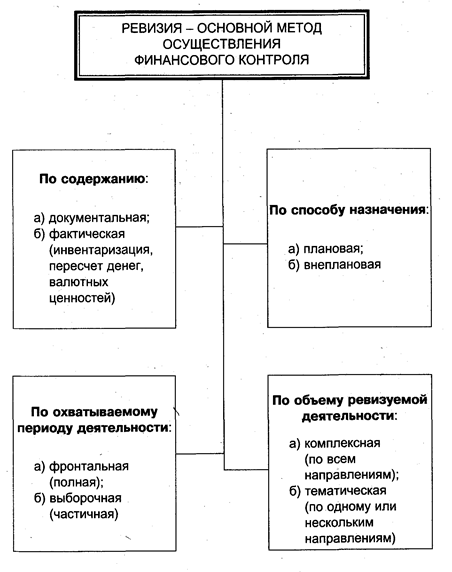

Финансовый контроль осуществляется с помощью различных способов, то есть методов, к которым относятся: проверка, обследование, анализ материалов и другие (см. схему 18). Основным методом финансового контроля являетсяревизия,

которая осуществляется специально созданной комиссией. По окончании ревизии составляется акт ревизии - документ, имеющий важное юридическое значение. Он подписывается членами комиссии, руководителем и главным бухгалтером проверяемого предприятия, организации. В акте ревизии указываются ее цели, основные результаты проверки, выявленные факты нарушений, виновные лица и предлагаются меры ответственности для виновных должностных лиц (см. схему 19).

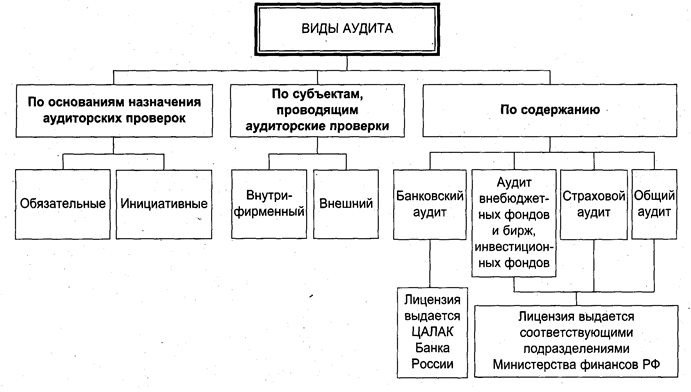

Независимый финансовый контроль осуществляется аудиторами (аудиторскими фирмами). В соответствии с временными правилами аудиторской деятельности в Российской Федерации, утвержденными Указом Президента РФ от 22 декабря 1993 г., аудиторские проверки делятся на обязательные, прямо предусмотренные Законодательными актами РФ или по поручению правоохранительных органов, и инициативные - по решению хозяйствующего субъекта. В зависимости от сферы проведения аудита он делится на банковский, аудит внебюджетных, инвестиционных фондов и бирж, аудит страховых организаций и общий аудит. Аудиторская проверка может проводиться силами самих хозяйствующих субъектов и в этом случае она называется внутрифирменным аудитом, если же проверку проводит аудиторская фирма (аудитор), она относится к внешнему аудиту (см. схему 20).

Схема 13. Виды финансового контроля

Схема 14. Виды финансового контроля

Схема 15. Роль финансового контроля в охране собственности

Схема 16. Структура Министерства финансов РФ

Схема 17. Система Федеральной службы налоговой полиции РФ

Схема 18. Методы финансового контроля

Схема 19. Классификация (виды) ревизий

Схема 20. Виды аудита

Раздел 4 БЮДЖЕТНОЕ ПРАВО РФ

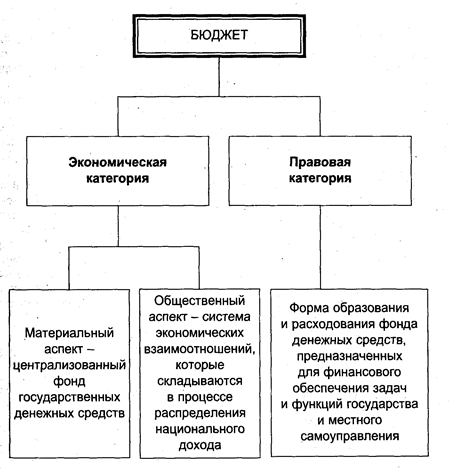

Бюджет

может быть рассмотрен как категория экономическая, то есть централизованный фонд денежных средств, создаваемый для покрытия государственных расходов.Бюджет как правовая категория

представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 Бюджетного кодекса Российской Федерации - далее «БК РФ»). В данном определении выделяются следующие признаки:

1. Бюджет - это общегосударственный, централизованный фонд денежных средств, создаваемый для покрытия государственных расходов.

2. Бюджет - это финансовый план государства, в котором указаны его доходы и расходы в предстоящем году.

3. Бюджет - это основной финансовый план государства, на основании и во исполнение которого принимаются остальные финансовые планы (см. схему 21).

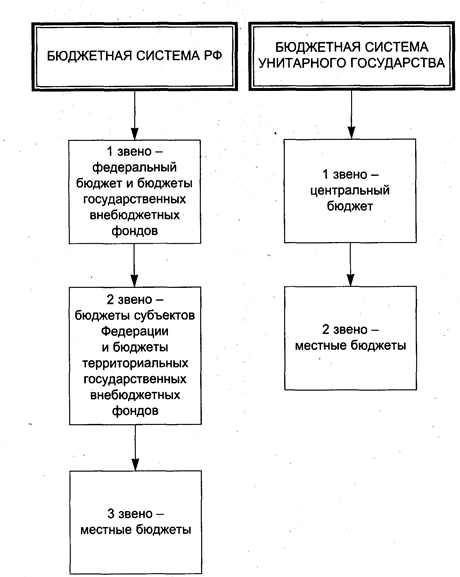

Бюджетная система

представляет собой совокупность бюджетов трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

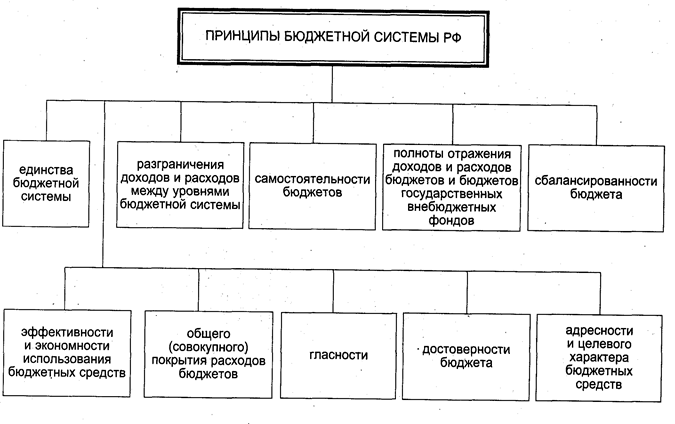

- третий уровень - местные бюджеты (ст. 10 БК РФ) (см. схему 22). Бюджетная система Российской Федерации основана на принципах, перечисленных в главе 5 БК РФ (ст. 28-38) (см. схему 23).

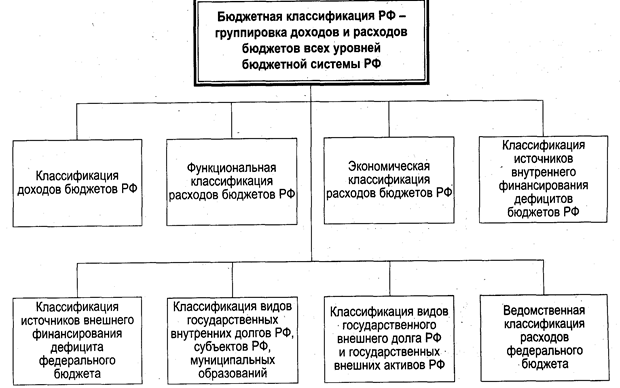

Доходы и расходы бюджетов всех уровней группируются соответствующим образом, что обеспечивает сопоставимость показателей бюджетов. Группировка доходов и расходов бюджетов всех уровней бюджетной системы называетсябюджетной классификацией

(ст. 18 БК РФ), которая включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификацию расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную классификацию расходов федерального бюджета (ст. 20-25 БК РФ) (см. схему 24).

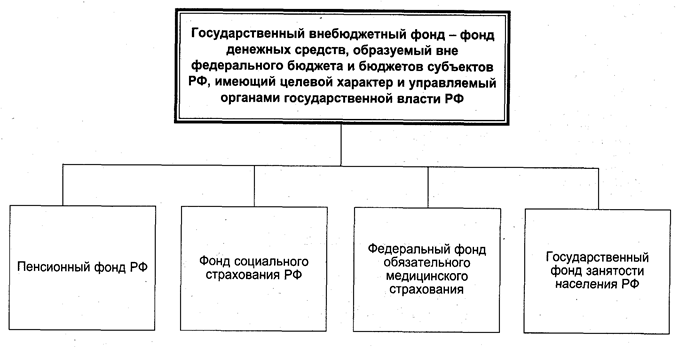

Вне федерального бюджета

образуютсягосударственные фонды денежных средств,

управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на:

- социальное обеспечение по возрасту;

- социальное обеспечение по болезни, инвалидности, рожденияи воспитания детей и в других случаях, предусмотренных законодательством о социальном обеспечении;

- социальное обеспечение в случае безработицы;

- охрану здоровья и получение бесплатной медицинской помощи.

Средства государственных внебюджетных фондов находятся в федеральной собственности и не входят в состав бюджетов всех уровней бюджетной системы РФ и изъятию не подлежат.Государственными внебюджетными фондами Российской Федерации

являются:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Федеральный фонд обязательного медицинского страхования;

- Государственный фонд занятости населения Российской Федераций (глава 17 БК РФ) (см. схему 25).

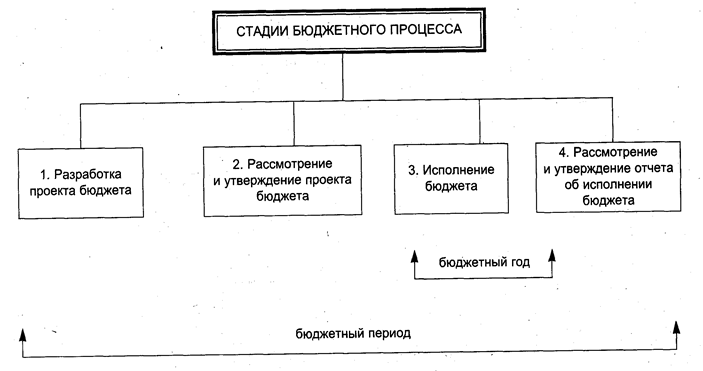

Бюджетный процесс

- регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (ст. 6 БК РФ). Финансовый (бюджетный) год устанавливается в 12 месяцев (с 1 января по 31 декабря). Все стадии бюджетного процесса охарактеризованы в третьей части БК РФ (см. схему 26).

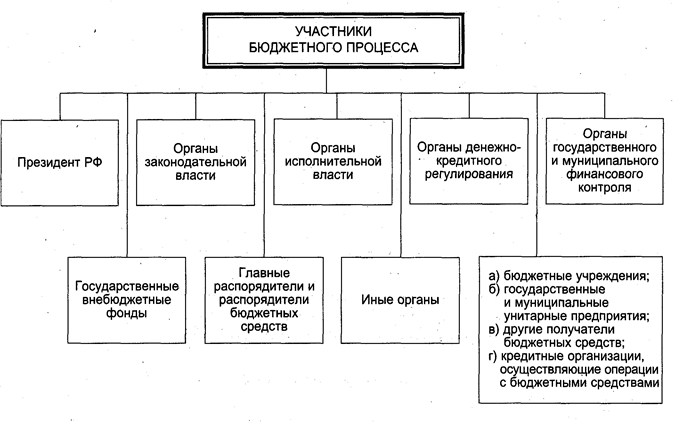

В бюджетном процессе принимают участие различные государственные органы, наделенные соответствующими полномочиями, перечисленными в главе 19 БК РФ (см. схему 27).

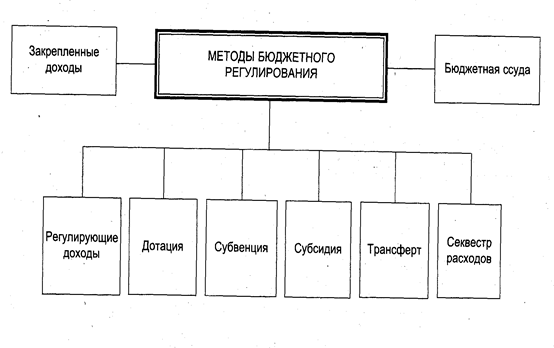

В целях достижения сбалансированности бюджетов всех уровней используются различныеметоды бюджетного регулирования:

- закрепленные доходы

- доходы, которые полностью или в твердофиксированной доле на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет;

- регулирующие доходы

-

доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год;

- дотации

-

бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах для покрытия текущих расходов;

- субвенция

-

бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

- субсидия

-

бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов;

- трансферт

~

перевод средств из фонда финансовой поддержки регионов в бюджеты нижестоящего территориального уровня;

-секвестр

-

специальный механизм бюджетного регулирования, заключающийся в пропорциональном снижении государственных расходов ежемесячно по всем незащищенным статьям бюджета;

- бюджетная ссуда

-

бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года (ст. 6 БК РФ) (см. схему 28).

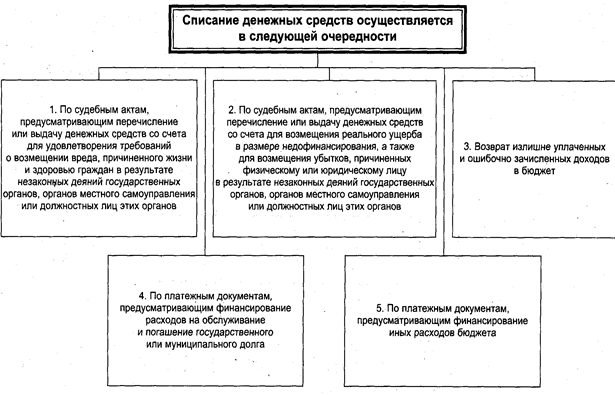

В главе 25 БК Российской Федерации, посвященной регулированию исполнения федерального бюджета, особое внимание уделено установлению очередности списания денежных средств со счета бюджета и лицевых счетов получателей бюджетных средств

(ст. 255 БК РФ). При наличии на счете бюджета (лицевом счете получателя бюджетных средств) достаточной суммы денежных средств для удовлетворения всех требований, предъявленных к счету, списание этих средств осуществляется в порядке поступления подтвержденных платежных обязательств и других документов на списание. Если средств на счете бюджета недостаточно для удовлетворения всех требований, списание денежных средств осуществляется в следующей очередности:

- в первую очередь

осуществляется списание по судебным актам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью граждан в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов;

- во вторую очередь

осуществляется списание по судебным актам, предусматривающим перечисление или выдачу денежных средств со счета для возмещения реального ущерба в размере недофинансирования, а также возмещения убытков, причиненных физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти или органов местного самоуправления, не соответствующих закону или иному правовому акту;

- в третью очередь

осуществляется списание, предусматривающее возврат излишне уплаченных и ошибочно зачисленных доходов в бюджет;

- в четвертую очередь

осуществляется списание по платежным документам, предусматривающим финансирование расходов на обслуживание и погашение государственного или муниципального долга;

- в пятую очередь

осуществляется списание по платежным документам, предусматривающим финансирование иных расходов бюджета.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (см. схему 29).

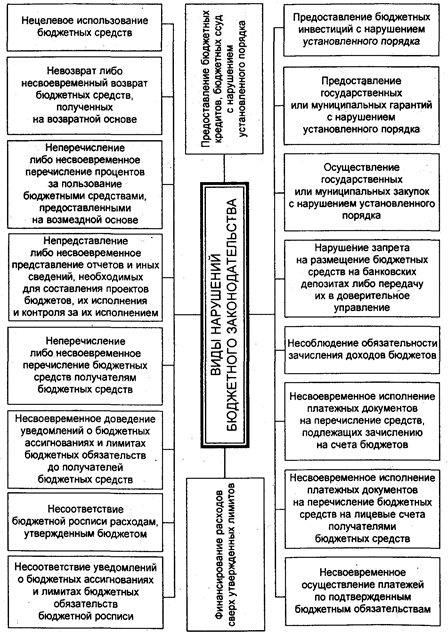

Неисполнение либо ненадлежащее исполнение установленного БК РФ порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации признается нарушением бюджетного законодательства, которое влечет применение к нарушителю следующих мер принуждения:

- предупреждение о ненадлежащем исполнении бюджетного процесса;

- блокировка расходов;

- изъятие бюджетных средств;

- приостановление операций по счетам в кредитных организациях;

- наложение штрафа;

- начисление пени;

- иные меры, предусмотренные БК РФ (статья 282 БК РФ) (см. схему 30).

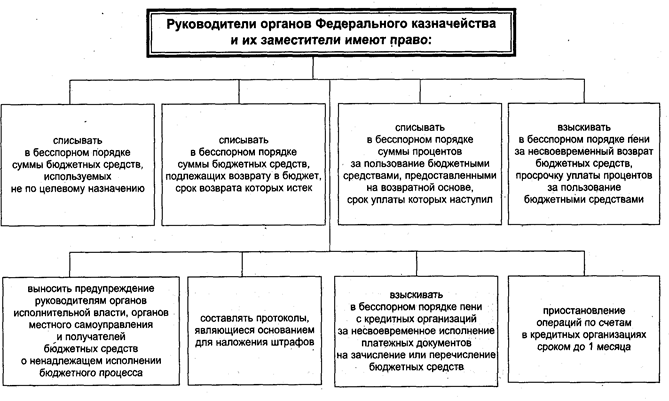

Применять меры принуждения могут руководители органов Федерального казначейства и их заместители, которые вправе:

- списывать в бесспорном порядке суммы бюджетных средств, используемых не по целевому назначению, и в других случаях, предусмотренных Кодексом;

- списывать в бесспорном порядке суммы бюджетных средств, подлежащих возврату в бюджет, срок возврата которых истек;

- списывать в бесспорном порядке суммы процентов (платы) за пользование бюджетными средствами, предоставленными на возвратной основе, срок уплаты которых наступил;

- взыскивать в бесспорном порядке пени за несвоевременный возврат бюджетных средств, предоставленных на возвратной основе, просрочку уплаты процентов за пользование бюджетными средствами, предоставленными на возвратной основе, в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;

- выносить предупреждение руководителям органов исполнительной власти, органов местного самоуправления и получателей бюджетных средств о ненадлежащем исполнении бюджетного процесса;

- составлять протоколы, являющиеся основанием для наложения штрафов;

- взыскивать в бесспорном порядке пени с кредитных организаций за несвоевременное исполнение платежных документов на зачисление или перечисление бюджетных средств в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;

- приостанавливать операции по счетам в кредитных организациях сроком до одного месяца (ст. 284 БК РФ) (см. схему 31).

В БК Российской Федерации впервые названы виды нарушений бюджетного законодательства (ст. 289-306 БК РФ) (см. схему 32).

Схема 21. Понятие бюджета

Схема 22. Бюджетная система государства

Схема 23. Перечень принципов бюджетной системы Российской Федерации

Схема 24. Состав бюджетной классификации Российской Федерации

Схема 25. Понятие и виды государственных внебюджетных фондов

Схема 26. Бюджетный процесс

Схема 27. Участники бюджетного процесса

Схема 28. Бюджетное регулирование

Схема 29. Очередность списания денежных средств со счета бюджета и лицевых счетов получателей бюджетных средств

Схема 30. Меры, применяемые к нарушителям бюджетного законодательства

Схема 31. Меры принуждения за нарушение бюджетного законодательства

Схема 32. Виды нарушений бюджетного законодательства

Раздел 5 ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННЫХ ДОХОДОВ

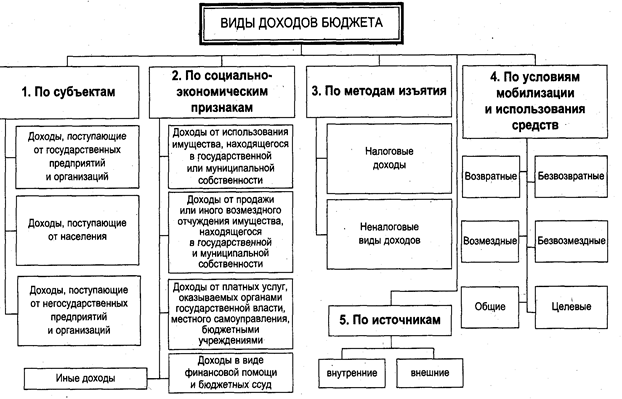

Государственные доходы представляют собой часть национального дохода страны, обращаемого в процессе его распределения и перераспределения через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления его задач и функций.

Доходы государственного бюджета имеют решающее значение в составе государственных доходов, и сами представляют определенную систему, под которой понимается совокупность включаемых в него доходов, их единство и дифференциация на отдельные группы и виды (главы 6-9 БК РФ) (см. схему 33).

Схема 33. Система доходов федерального бюджета

Раздел 6 НАЛОГОВОЕ ПРАВО

Важным источником доходов бюджетов всех уровней являются налоги и сборы. В ст. 8 Налогового кодекса Российской Федерации (далее - «НК РФ») закреплено, чтоналог -

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований Под сбором

понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

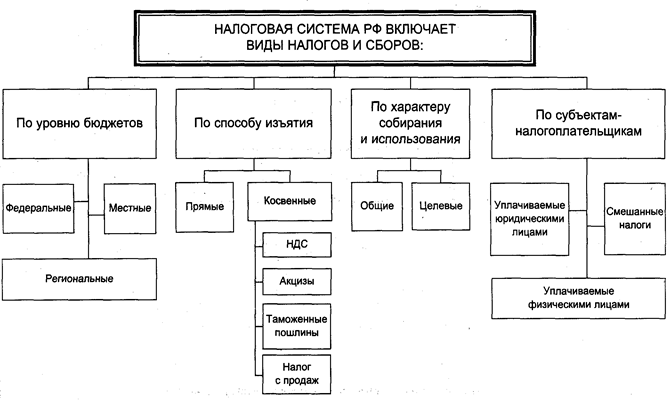

Подналоговой системой

понимается вся совокупность налогов и сборов установленных и взимаемых на территории Российской Федерации. В ст. 12 Налогового кодекса РФ названы следующие виды установленных и взимаемых налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - «региональные») и местные налоги и сборы (см. схему 34).

Кфедеральным

относятся налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей территории страны (ст. 13 НК РФ).

Региональными

признаются налоги и сборы, устанавливаемые в соответствии с НК РФ и вводимые в действие законами субъектов Российской Федерации и обязательные к уплате на территории соответствующих субъектов РФ (ст. 14 НК РФ).

Местными

признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований (ст. 15 НК РФ).

Налоги делятся напрямые

икосвенные. Прямыми

называются те налоги при уплате которых налогоплательщик непосредственно вступает в налоговые правоотношения с органами государства, то есть между ними нет посредников. Ккосвенным

налогам относятся такие налоги, при взимании которых в правоотношениях участвуют три субъекта: два плательщика - фактический и юридический - и орган государства. Под фактическим плательщиком понимается покупатель, потребитель товара, работ, услуг. Под юридическим налогоплательщиком понимается производитель или продавец товаров (работ, услуг). Следовательно, уплата налога производится опосредованно, через цену товара. В соответствии с налоговым законодательством к косвенным налогам относятся налог на добавленную стоимость, акцизы, таможенные пошлины, налог с продаж.

По характеру взимания и использования налоги подразделяются на две группы:целевые,

поступающие в бюджет на заранее определенные цели и расходуемые только в соответствии с ними, например налоги в дорожные, фонды, а также налоги,имеющие общий характер.

В зависимости от субъектов-налогоплательщиков налоги подразделяются на уплачиваемые только физическими или только юридическими лицами, а также смешанные налоги, например земельный налог, налог с владельцев транспортных средств, субъектами которых являются как физические, так и юридические лица.

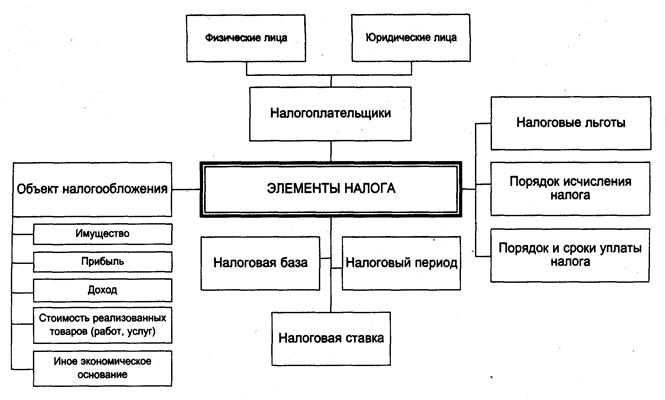

Законодатель закрепляет положение о том, что налог считается установленным лишь в том случае, когда определены элементы налогообложения (ст. 17 НК РФ) (см. схему 35).

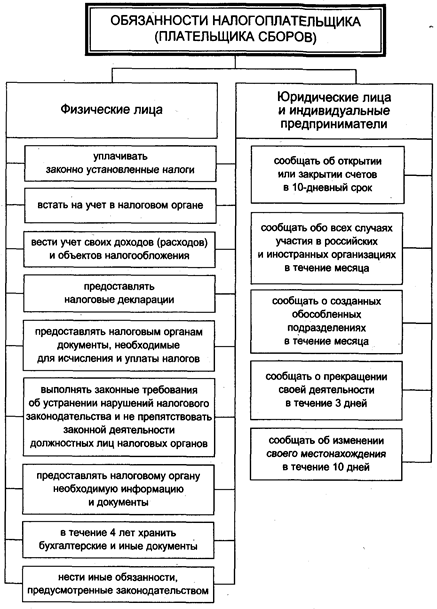

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы. Налогоплательщик (плательщик сборов) наделенправами,

предусмотренными ст. 21 НК РФ (см. схему 39), а также несетобязанности,

перечисленные в ст. 23 НК РФ (см. схему 40).

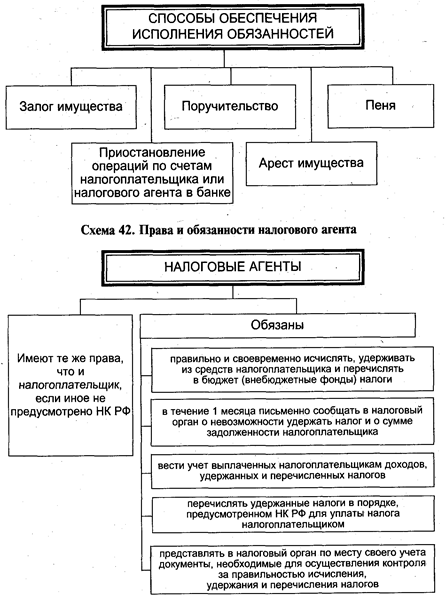

Исполнение обязанности по уплате налогов и сборов может обеспечиваться различными способами, которые названы в главе 11 Налогового кодекса РФ:

- залогом имущества

(ст. 73 НК РФ; ст. 334, 336, 339, 349 ГК РФ; Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г.);

- поручительством

(ст. 74 НК РФ; ст. 361-367 ГК РФ)

- пеней

(ст. 75 НК РФ; ст. 330 ГК РФ);

- приостановлением операций по счетам налогоплательщика или налогового агента в кредитной организации (банке)

(ст. 76 НК РФ);

- наложением ареста на имущество налогоплательщика

(ст. 77 НК РФ) (см. схему 41).

В Налоговом кодексе Российской Федерации к субъектам налоговых правоотношений отнесеныналоговые агенты,

которыми признаются лица, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Они имеют те же права, что и налогоплательщики, если иное не предусмотрено Кодексом. К числу обязанностей отнесено;

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) перечислять удержанные налоги в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком;

5) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов (ст. 24 НК РФ) (см. схему 42).

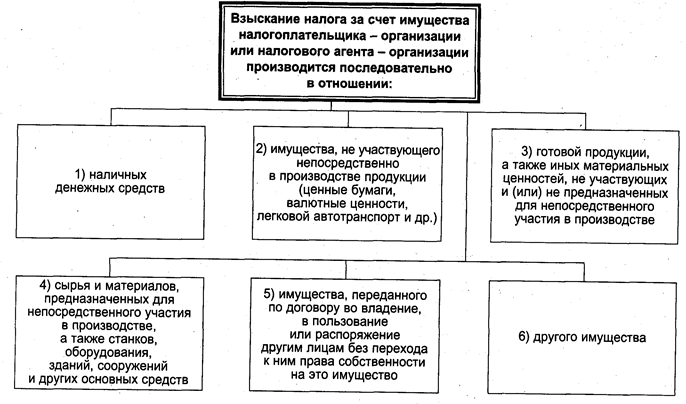

В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика или налогового агента на счетах в банках. При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика или иного обязанного лица (ст. 46 НК РФ) последовательно в отношении:

- наличных денежных средств;

- имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений;

- готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве;

- сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

- имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке;

- другого имущества (ст. 47 НК РФ) (см. схему 43).

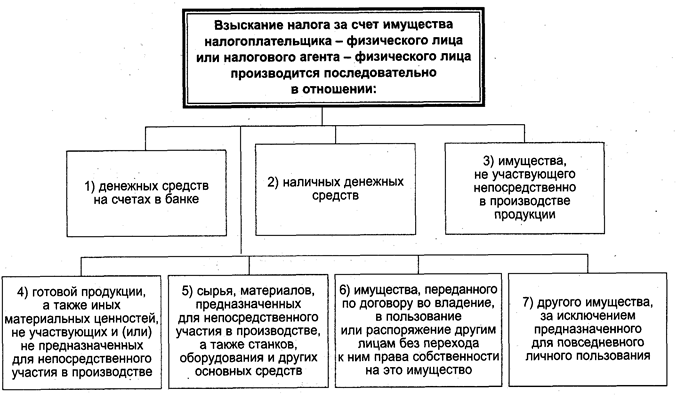

Предусмотрен несколько иной порядок взыскания налога, сбора или пени за счет имущества налогоплательщика (плательщика сборов) - физического лица или его налогового агента, которое производится последовательно в отношении:

- денежных средств на счетах в банке;

- наличных денежных средств;

- имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений;

- готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

- сырья, материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования и других основных средств;

- имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке;

- другого имущества, за исключением предназначенного для повседневного личного пользования физическим лицом или членами его семьи, определяемого в соответствии с законодательством Российской Федерации (ст. 48 НК РФ) (см. схему 44).

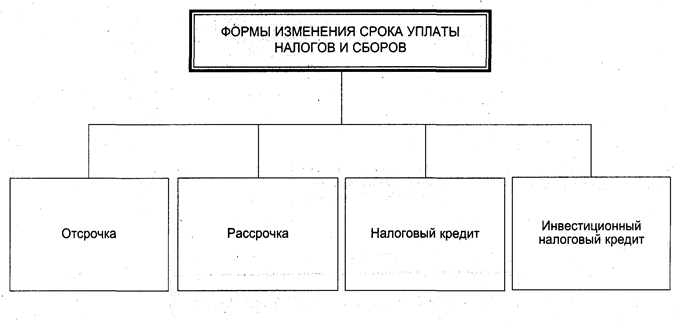

В случае необходимости срок уплаты налога или сбора может быть изменен, что означает перенос установленного срока уплаты на более поздний срок. Срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога и сбора. Изменение срока по решению налогового органа может производиться под залог имущества либо при наличии поручительства (ст. 61 НК РФ). Изменение срока уплаты налога и сбора осуществляется в следующих формах:

1) отсрочки;

2) рассрочки,

под которыми понимается изменение срока уплаты налога на срок от одного до шести месяцев с единовременной или поэтапной уплатой суммы задолженности по основаниям, предусмотренным ст. 64 НК РФ);

3) налогового кредита

,

который может быть предоставлен по одному или нескольким налогам на срок от трех месяцев до одного года при наличии оснований, предусмотренных Кодексом (ст. 64 и 65 НК РФ);

4) инвестиционного налогового кредита

,

то есть такого изменения срока уплаты налога, при котором организации при наличии оснований, указанных в ст. 67 НК РФ, предоставляется возможность в течение от одного года до пяти лет и в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов (ст. 67 НК РФ) (см. схему 45).

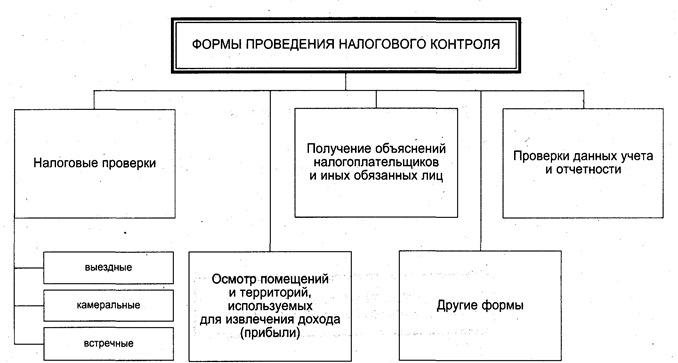

В целях контроля за соблюдением налогового законодательства должностные лица налоговых органов в пределах своей компетенции осуществляют налоговый контроль

посредством:

- налоговых проверок

(выездных, камеральных, встречных - ст. 87-89);

- получения объяснений

налогоплательщиков и иных обязанных лиц;

- проверки, данных учета и отчетности, осмотра помещений

и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ (глава 14 НК РФ) (см. схему 46).

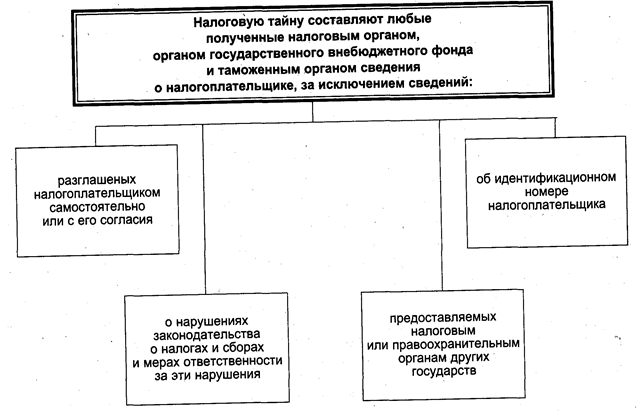

Новеллой Налогового кодекса РФ является установление налоговой тайны

,

которую составляют любые полученные налоговым органов сведения о налогоплательщике, за исключением сведений:

1) разглашенных налогоплательщиком самостоятельно или с его согласия;

2) об идентификационном номере налогоплательщика;

3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

4) предоставляемых налоговым или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми или правоохранительными органами (в части предоставления этим органам).

К разглашению налоговой тайны относится, например, использование или передача другому лицу коммерческой тайны налогоплательщика, ставшей известной должностному лицу налогового органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей (ст. 102 НК РФ) (см. схему 47).

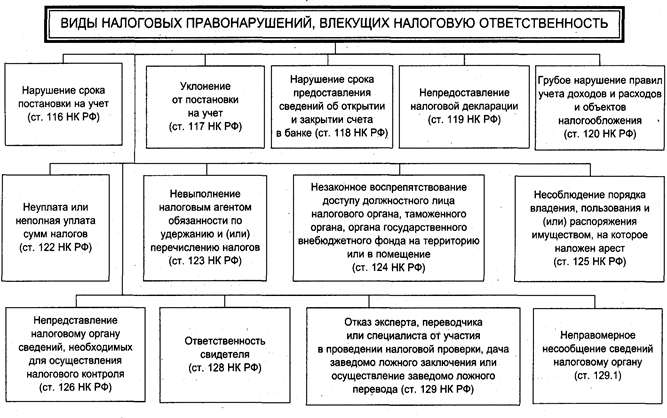

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и их представителей, за которое НК РФ установлена ответственность (ст. 106 НК РФ). Помимо характеристики каждого элемента состава правонарушения в главе 16 Налогового кодекса РФ перечислены все виды налоговых правонарушений (см. схему 48).

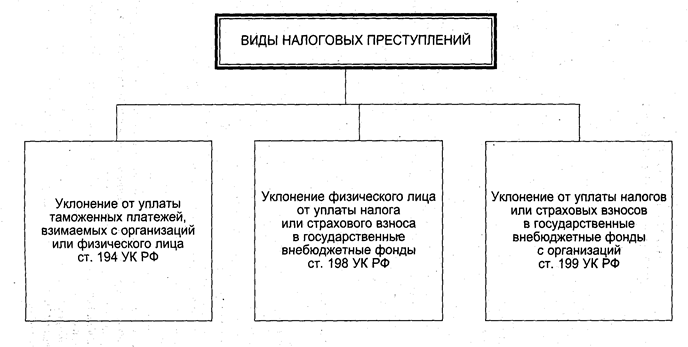

Ответственность за совершение налоговых преступлений предусмотрена ст. 194, 198, 199 УК РФ (см. схему 49).

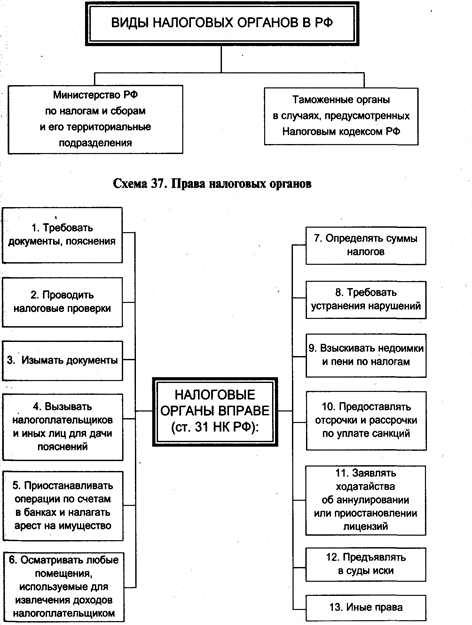

Схема 34. Структура налоговой системы РФ

Схема 35. Общие условия установления налогов и сборов

Схема 36.

Налоговые органы в РФ

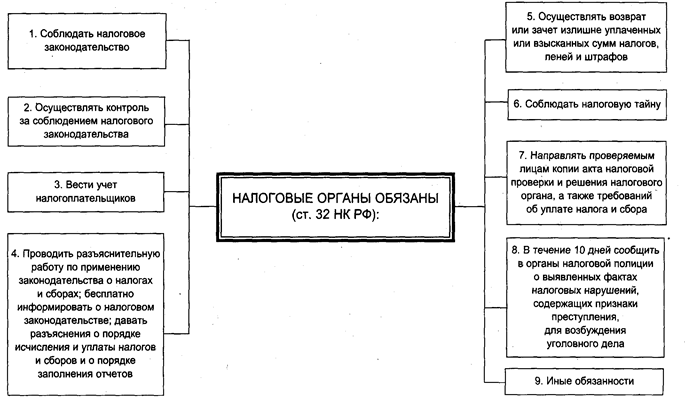

Схема 38. Обязанности налоговых органов

Схема 39. Права налогоплательщика

Схема 40. Обязанности налогоплательщика (плательщика сборов)

Схема 41. Способы обеспечения исполнения обязанностей по уплате налогов и сборов

Схема 43. Взыскание налога за счет имущества налогоплательщика - организации или налогового агента - оганизации

Схема 44. Взыскание налога за счет имущества налогоплательщика - физического лица или налогового агента

Схема 45. Изменение срока уплаты налогов и сборов

Схема 46. Налоговый контроль

Схема 47. Налоговая тайна

Схема 48. Налоговые правонарушения

Схема 49. Налоговые преступления

Раздел 7 ПРАВОВЫЕ ОСНОВЫ ГОСУДАРСТВЕННОГО КРЕДИТА

С целью образования денежных фондов государство использует добровольный метод их привлечения - займы и вклады, вносимые населением на хранение в банки. Возникшие при этом отношения основываются на принципах срочности, возвратности, платности и добровольности. Государство выступает в качестве должника, а население и юридические лица - в качестве кредиторов. Совокупность финансово-правовых норм, регулирующих данные отношения, образуют самостоятельный институт финансового права -государственный кредит.

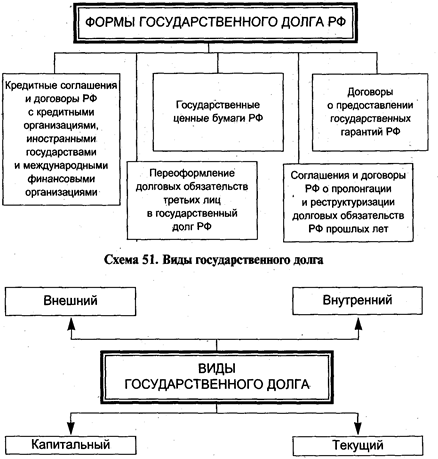

Осуществление государственного кредита ведет к образованиюгосударственного долга.

В зависимости от субъекта-кредитора различаютвнутренний и внешний

государственный долг. Возникающие в данном случае общественные отношения регулируются различными нормативными актами: Федеральным законом от 26 декабря 1994 г. «О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерации иностранными государствами, их юридическими лицами и международными организациями», Законом РФ от 13 ноября 1992 г. «О государственном внутреннем долге Российской Федерации», а также Бюджетным кодексом РФ, в соответствии с которыми государственный внутренний долг представляет собой долговые обязательства Российской Федерации перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Долговые обязательства могут быть в форме кредитов, полученных Российской Федерацией, государственных займов, осуществляемых посредством выпуска ценных бумаг от имени Российской Федерации, других долговых обязательств, гарантированных Российской Федерацией (ст. 98 БК РФ) (см. схему 50).

Различаюткапитальный

государственный долг, то есть вся сумма выпущенных и непогашенных долговых обязательств государства, включая проценты, которые должны быть уплачены по этим обязательствам, а такжетекущий

долг - расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил (см. схему 51).

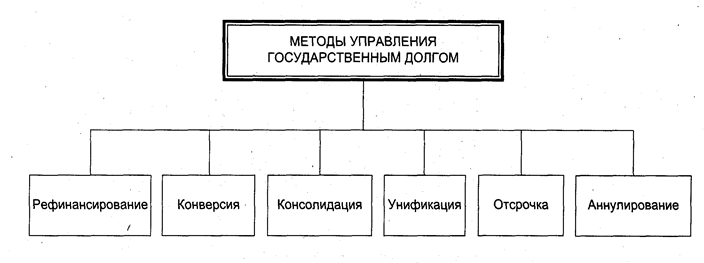

Совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, а также порядок, условия выпуска (выдачи) и размещения долговых обязательств РФ называютсяуправлением государственным внутренним долгом,

которое осуществляется различными методами:

- рефинансирование

-

погашение старой государственной задолженности путем выпуска новых займов;

- конверсия

-

изменение размера доходности займа, то есть снижение или повышение процентной ставки дохода, выплачиваемого государством своим кредиторам;

- консолидация

-

увеличение срока действия уже выпущенных займов;

- унификация -

объединение нескольких займов в один;

- отсрочка

—

перенос срока погашения долга;

- аннулирование долга

-

отказ государства от долговых обязательств (см. схему 52).

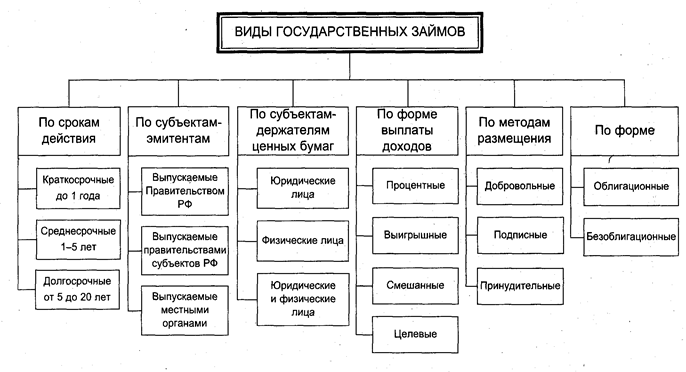

Как отмечалось ранее, одной из форм государственного долга является проведение внутреннихгосударственных займов,

при которых свободные денежные средства населения и юридических лиц привлекаются на финансирование общественных потребностей путем выпуска и реализации облигаций, казначейских обязательств и других видов ценных бумаг. Государственные займы делятся на различные виды (см. схему 53).

Схема 50. Формы государственного долга РФ

Схема 52. Методы управления государственным долгом

Схема 53. Виды государственных займов

Раздел 8 ПРАВОВЫЕ ОСНОВЫ СТРАХОВАНИЯ

Для привлечения дополнительных временно свободных денежных средств и для формирования специальных денежных фондов для защиты имущественных интересов юридических и физических лиц государство использует метод мобилизации денежных средств - страхование. Возникающие в процессе страхования отношения регулируются Законом РФ «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 г., с изменениями и дополнениями от 17 декабря 1997 г.

В зависимости от форм страхования оно делится надобровольное

и обязательное

(ст. 3 Закона).

В зависимости от объекта страхования оно подразделяется на личное, имущественное, страхование ответственности и перестрахование (см. схему 54). '

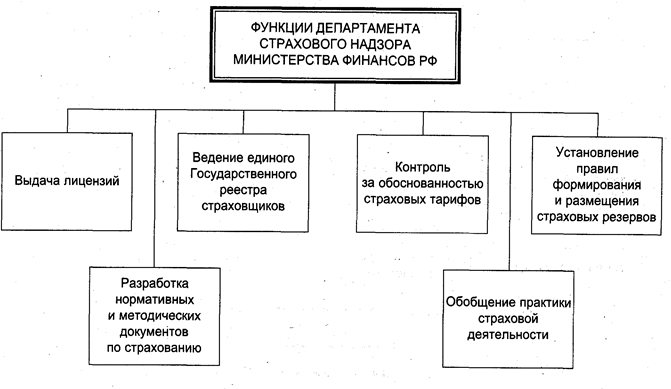

В целях соблюдения требований законодательства о страховании, развития страховых услуг, защиты прав и интересов страхователей, страховщиков и иных лиц государство осуществляет надзор за страховой деятельностью, возложив его реализацию на Департамент страхового надзора Министерства финансов РФ, основными функциями которого являются:

а) выдача страховщикам лицензий на осуществление страховой деятельности;

б) ведение единого Государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

в) контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

г) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций о страховой деятельности;

д) разработка нормативных и методических документов по вопросам страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства о страховании (см. схему 55).

Схема 54. Виды страхования

Схема 55. Правовое регулирование государственного страхового надзора

Раздел 9

. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННЫХ РАСХОДОВ

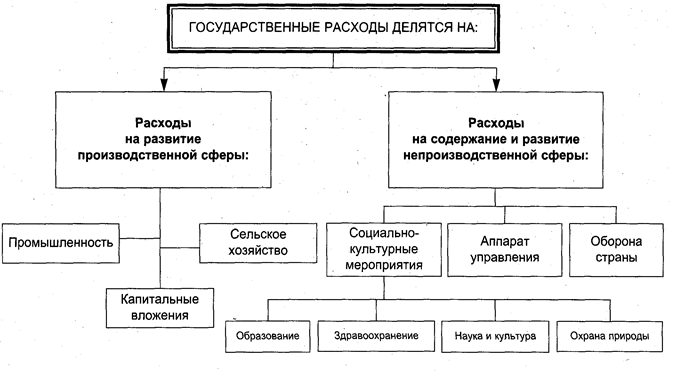

Государственные расходы - это планомерное использование государством централизованных и децентрализованных фондов. Все государственные расходы подразделяются на две группы: расходы на развитие производственной сферы и расходы на содержание и развитие непроизводственной сферы.

Первая группа включает в себя расходы на развитие промышленности, сельского хозяйства, а также капитальные вложения (инвестиции).

Ко второй группе относятся такие непосредственные расходы, как затраты на социально-культурную сферу (развитие образования, здравоохранения, науки, спорта, культуры, на экологические мероприятия), а также расходы, связанные с содержанием аппарата управления и обороны страны (см. схему 56).

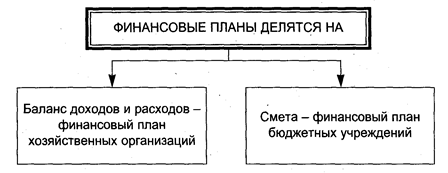

Расходование государственных денежных средств осуществляется всеми юридическими лицами в соответствии с финансовыми планами, которые делятся на:

1)балансы доходов и расходов

— финансовые планы хозяйствующих субъектов;

2)сметы

-

финансовые планы бюджетных учреждений (см. схему 57). Сметы делятся на различные виды. В каждом учреждении и организации составляютсяиндивидуальные

сметы;

в отраслевых министерствах, ведомствах -сводные сметы,

включающие расходы отрасли в целом; для проведения конкретных мероприятий, например избирательной кампании, —целевые сметы.

В зависимости от типа учреждения, в котором составляется смета, различают сметы образовательных, медицинских и иных учреждений (см. схему 58).

Схема 56. Виды государственных расходов

Схема 57. Виды финансовых планов предприятий, организаций, учреждений

Схема 58. Виды смет

Раздел 10 ПРАВОВЫЕ ОСНОВЫ БАНКОВСКОГО ДЕЛА

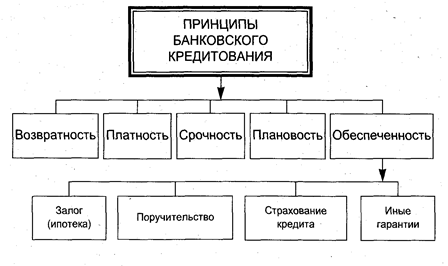

Банковское кредитование - форма мобилизации государством временно свободных денежных средств и планомерное их использование на условиях возвратности, платности, срочности. Названные и иные принципы банковского кредитования закреплены в главе 42 ГК РФ (см. схему 59).

Отношения, возникающие в процессе образования и использования данных денежных фондов, регулируются нормами финансового права, совокупность которых образует самостоятельный институт финансового права -банковский кредит.

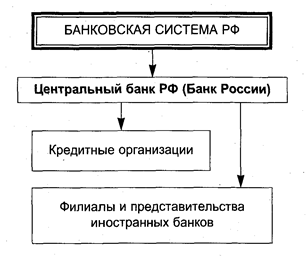

Аккумулирование и распределение денежных средств названным образом осуществляется посредством функционированиябанковской системы.

Ее структура, полномочия всех ее звеньев урегулированы Федеральным законом «О банках и банковской деятельности» в ред. от 3 февраля 1996 г.* В соответствии со ст. 2 названного Закона банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков (см. схему 60).

* С изменениями от 31 июля 1998 г.

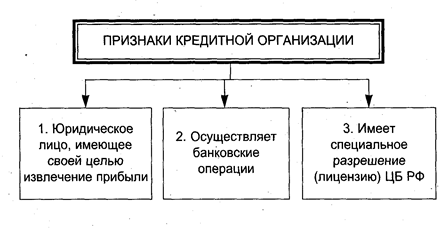

В соответствии со ст. 1 Законакредитная организация

-

юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России), имеет право осуществлять банковские операции (см. схему 61).

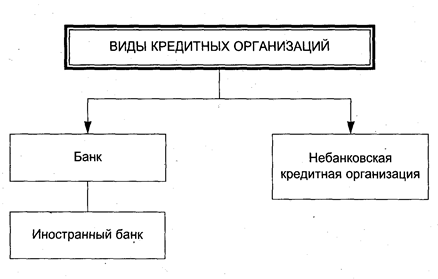

Кредитные организации делятся на два вида: банки и небанковские кредитные организации (см. схему 62).

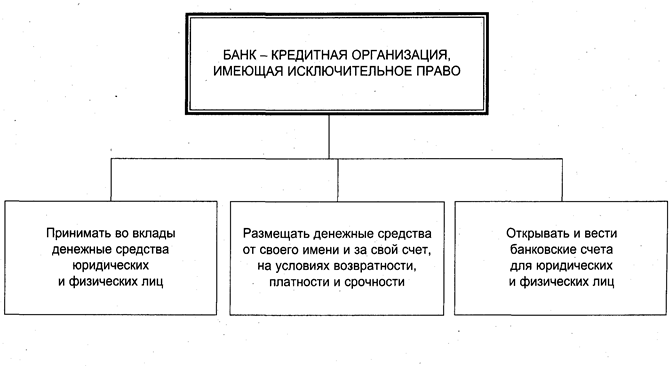

Кбанкам

относятся кредитные организации, имеющие исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц (см. схему 63). В отличие от банканебанковская кредитная организация -

кредитная организация, имеющая право осуществлять отдельные банковские операции.

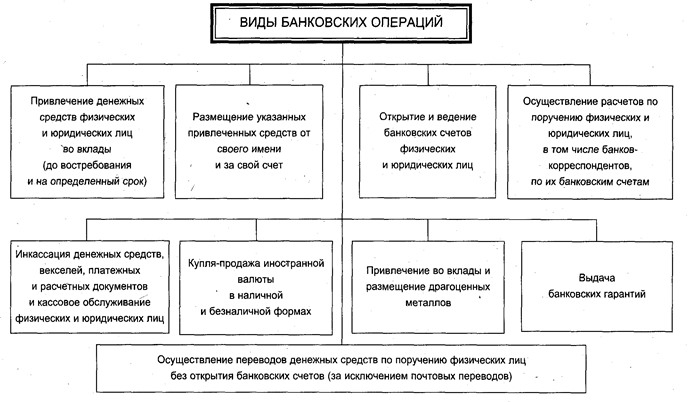

В ст. 5 Федерального закона «О банках и банковской деятельности» дан исчерпывающий перечень операций, охватываемых понятием«банковские операции»

(см. схему 64).

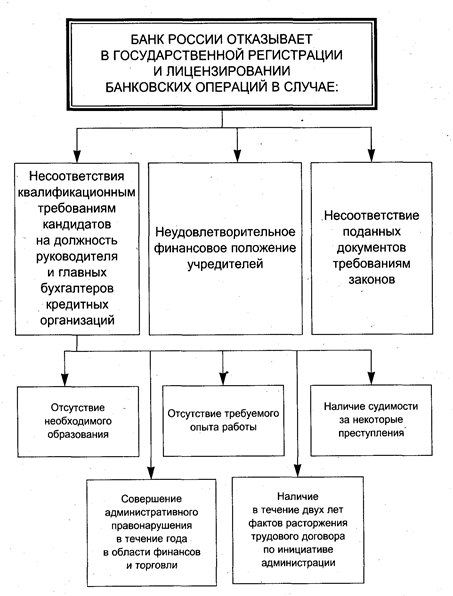

Регистрация и лицензирование осуществления банковских операций возложена на Центральный банк Российской Федерации. Отказ в государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций допускаетсятолько

по следующим основаниям, указанным в ст. 16 Федерального закона «О банках и банковской деятельности»:

1) несоответствие квалификационным требованиям, предъявляемым к предлагаемым кандидатам на должности руководителей или главных бухгалтеров, под которым понимается: отсутствие у них высшего юридического или экономического образования, требуемого опыта работы; наличие судимости за совершение преступлений против собственности, хозяйственных и должностных преступлений; совершение в течение года административного правонарушения в области торговли и финансов; наличие в течение последних двух лет фактов расторжения с указанными лицами трудового договора по инициативе администрации;

2) неудовлетворительное финансовое положение учредителей кредитной организации или невыполнение ими своих обязательств перед бюджетами всех уровней за последние три года;

3) несоответствие документов, поданных для государственной регистрации кредитной организации и получения лицензии, требованиям законов. Решение об отказе в государственной регистрации и лицензировании могут быть обжалованы в арбитражный суд (см. схему 65).

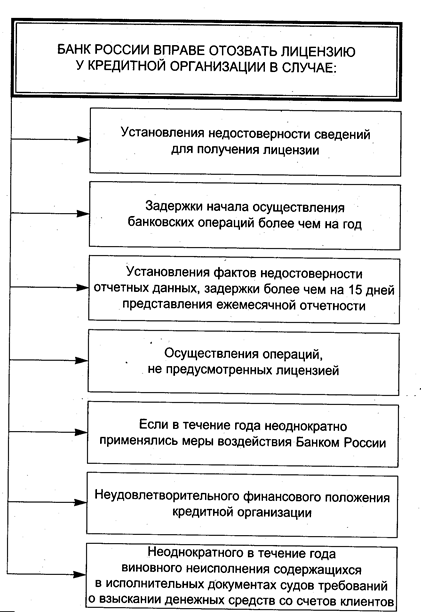

В целях поддержания стабилизации банковской системы федеральным законом «О банках и банковской деятельности» Банку России предоставлено право отзывать лицензии у кредитных организаций на осуществление банковских операций в случаях, предусмотренных ст. 20 настоящего Закона. Отзыв лицензии по другим основаниямне

допускается

(см. схему 66).

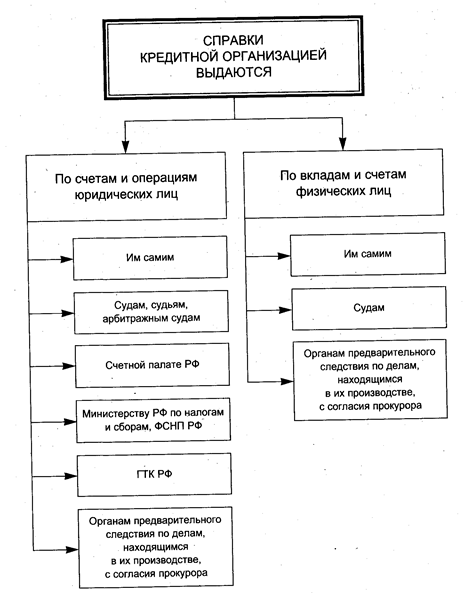

В соответствии со ст. 26 Федерального закона «О банках и банковской деятельности» кредитная организация, Банк России гарантируют сохранение тайны об операциях, о счетах и вкладах своих клиентов и корреспондентов. Законом предусмотрены исключения из этого общего правила. Справки по операциям и счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, выдаются кредитной организацией:

1) им самим;

2) судам, арбитражным судам и судьям;

3) Счетной палате РФ;

4) органам государственной налоговой службы и налоговой полиции;

5) таможенным органам РФ;

6) органам предварительного следствия по делам, находящимся в их производстве, при наличии согласия прокурора.

Справки по счетам и вкладам физических лиц выдаются:

1) им самим;

2) судам;

3) при наличии согласия прокурора - органам предварительного следствия по делам, находящимся в их производстве (см. схему 67).

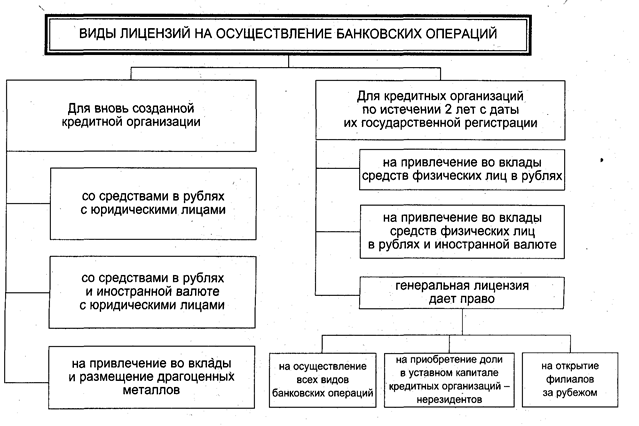

В соответствии с Инструкцией Банка России от 27 сентября 1996 г. № 49 «О порядке регистрации кредитных организаций и лицензировании банковской деятельности» Центральный банк РФ выдает различные виды лицензий на осуществление банковских операций (см. схему 68).

Схема 59. Принципы банковского кредитования

Схема 60. Банковская система РФ

Схема 61. Признаки кредитной организации

Схема 62. Виды кредитных организаций

Схема 63. Признаки банка

Схема 64. Виды банковских операций

Схема 65. Основания отказа в государственной регистрации и лицензировании осуществления банковских операций

Схема 66. Основания отзыва лицензии у кредитной организации

Схема 67. Правовое регулирование банковской тайны

Схема 68. Виды лицензий, выдаваемых Банком России

Раздел 11

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ ВРФ

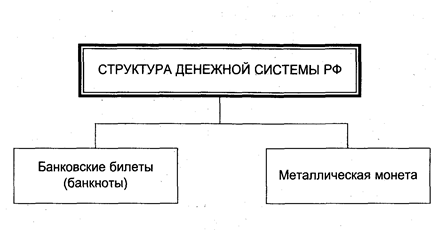

В соответствии с Федеральным законом РФ «О Центральном банке РФ (Банке России)» в редакции от 25 апреля 1995 г. денежная система

России включает в себя банковские билеты (банкноты) и металлическую монету (см. схему 69).

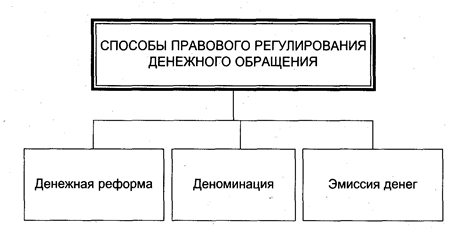

Законом закреплены полномочия Центрального банка РФ по регулированию денежного обращения в стране, которое осуществляется с помощью таких способов, как проведениеденежной реформы, деноминации

и эмиссии денег.

Подденежной реформой

понимается полное или частичное преобразование всей денежной системы, проводимое государством с целью стабилизации и укрепления денежного обращения.

Деноминация,

в отличие от денежной реформы, является технической операцией, выражающейся в замене старых денег новыми с приравниванием одной денежной единицы в новых знаках к большему количеству рублей в старых знаках (см. схему 70).

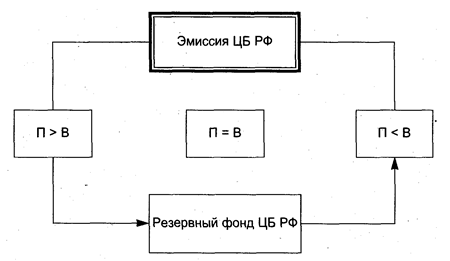

Подэмиссией

понимается выпуск в обращение денежных знаков. Эмиссия наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации осуществляется исключительно Банком России (ст. 29 названного Федерального закона). Поступления наличных денег в кассы Центрального банка должны соответствовать суммам их выплат. Если поступления превышают расходы, часть наличных средств направляется в резервный фонд Центрального Банка. Если положение с наличными средствами изменится, в обращение выпускаются дополнительные денежные средства из резервного фонда Банка России (см. схему 71).

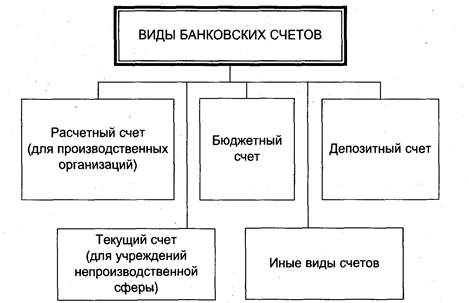

Для осуществления расчетов между участниками хозяйственного оборота открываются различные виды счетов в кредитных организациях (см. схему 72). .

Схема 69. Структура денежной системы РФ

Схема 70. Способы правового регулирования денежного обращения

Схема 71. Понятие эмиссионного права ЦБ РФ

Схема 72. Виды банковских счетов

Раздел 12

ОСНОВЫ ВАЛЮТНОГО ЗАКОНОДАТЕЛЬСТВА И ВАЛЮТНОГО КОНТРОЛЯ

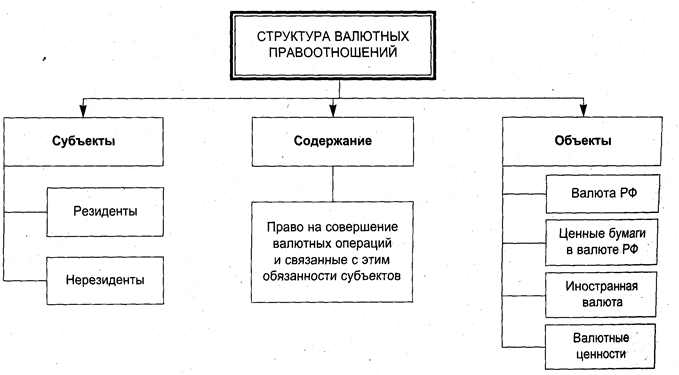

Основные принципы осуществления валютных операций, полномочия и функции органов валютного регулирования и валютного контроля, а также структура валютного правоотношения регулируются Законом РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 г., с изменениями от 29 декабря 1998 г. (см. схему 73).

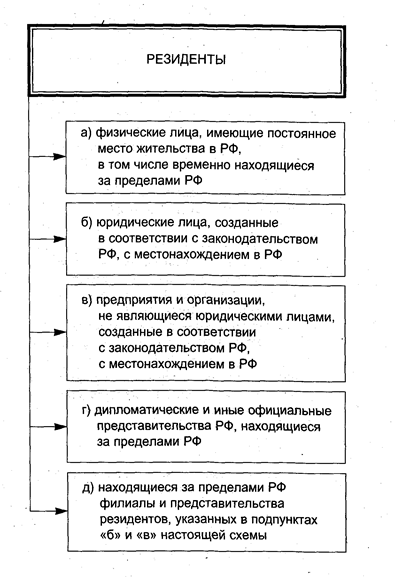

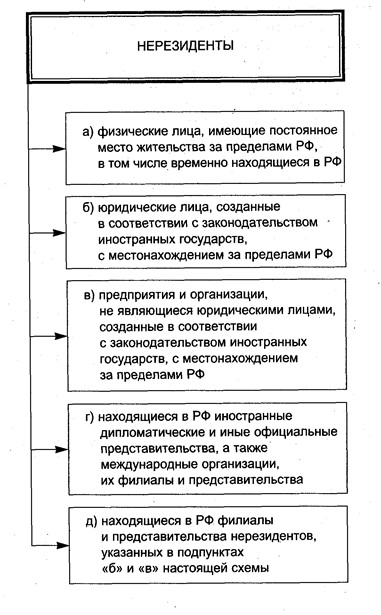

В соответствии с названным Законом субъекты валютных правоотношении подразделяются нарезидентов

и нерезидентов.

Крезидентам

относятся, в частности, физические лица, имеющие постоянное место жительства в РФ, - и юридические лица, образованные в соответствии с законодательством РФ, с местонахождением в РФ и другие лица (п. 6 ст. 1 Закона) (см. схему 77). К нерезидентам

Закон относит, например, физических лиц, имеющих постоянное место жительства за пределами РФ, в том числе временно находящихся в РФ, а также юридических лиц, созданных в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ и др. лиц (п. 6 ст. 1) (см. схему 78).

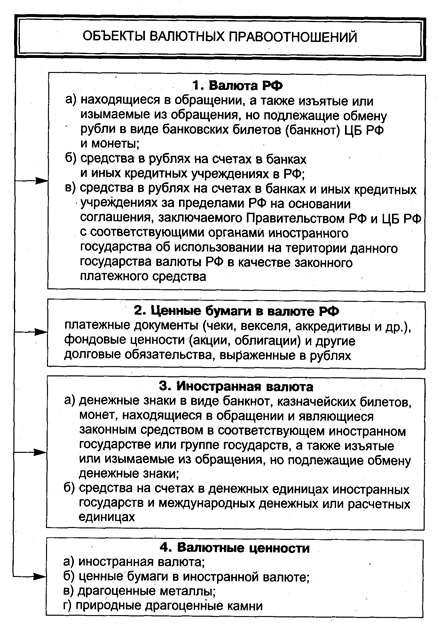

Объектами

валютных правоотношений выступают: валюта РФ (п. 1 ст. 1);

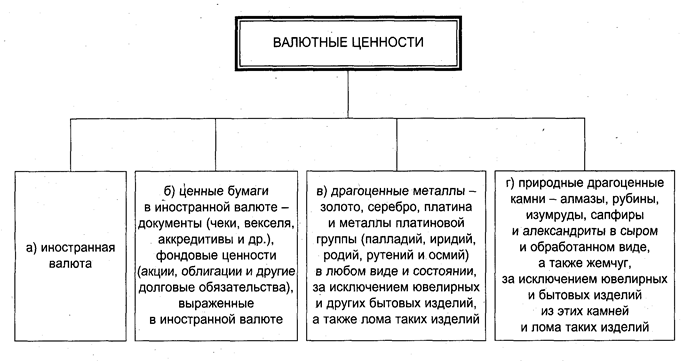

ценные бумаги в валюте РФ (п. 2 ст. 1); иностранная валюта (п. 3 ст. 1); валютные ценности (п. 4 ст. 1) (см. схему 79). Квалютным ценностям,

в свою очередь, Закон относит иностранную валюту; ценные бумаги в иностранной валюте; драгоценные металлы (золото, серебро, платина и др.); природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты, жемчуг) (см. схему 80).

Содержание

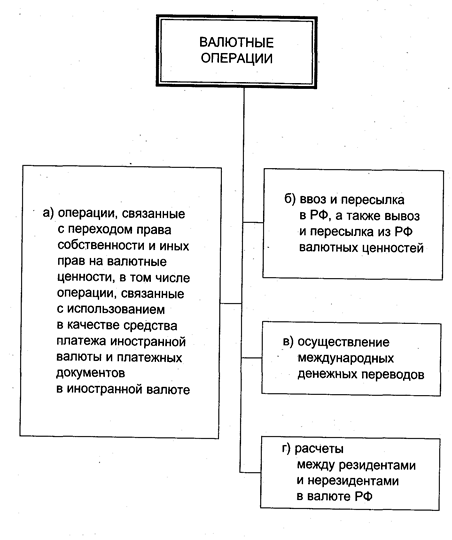

валютного правоотношения включает в себя право на совершение валютных операций и связанные с этим обязанности субъектов (ст. 3-8 Закона). Квалютным операциям

относятся операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте (п. 7—9 ст. 1) (см. схему 74).

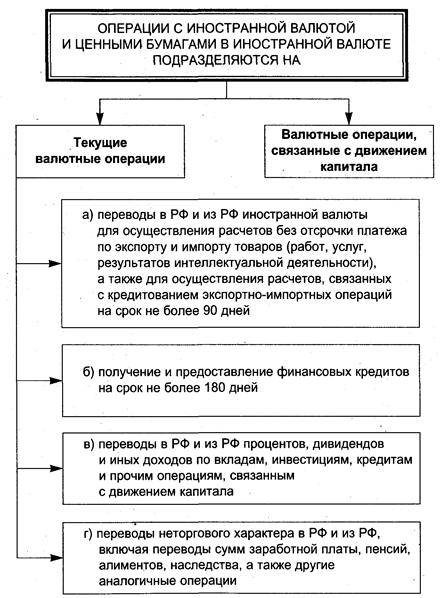

Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала (см. схему 75). В свою очередь, ктекущим валютным операциям

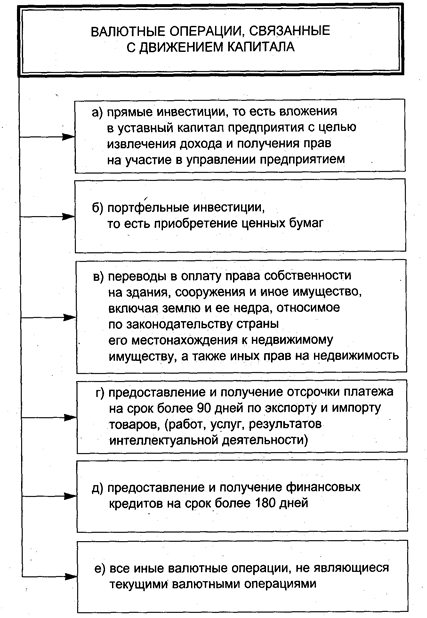

Закон относит, в частности, переводы в РФ и из РФ неторгового характера (см. схему 75).Квалютным операциям, связанным с движением капитала,

относятся прямые, портфельные инвестиции и иные операции (см. схему 76).

В целях соблюдения валютного законодательства государство осуществляет специальный вид финансового контроля -валютный контроль.

Его проводяторганы валютного контроля,

к которым относятся Правительство РФ и Банк России. Органам валютного контроля предоставлено право передавать часть своих контрольных полномочий иным организациям, называемым в этом случаеагентами валютного контроля

(см. схему 81).

Схема 73. Структура валютных правоотношений

Схема 74. Понятие валютных операций

Схема 75. Виды валютных операций

Схема 76. Виды валютных операций, связанных с движением капитала

Схема 77. Субъекты валютных правоотношений

Схема 78. Субъекты валютных правоотношений

Схема 79. Объекты валютных правоотношений

Схема 80. Понятие и виды валютных ценностей

Схема 81. Органы, осуществляющие валютный контроль

Оглавление

Раздел 1 ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВА 4

Раздел 2 ПРЕДМЕТ И СИСТЕМА ФИНАНСОВОГО ПРАВА 11

Раздел 3 ПРАВОВОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВОГО КОНТРОЛЯ 17

Раздел 4 БЮДЖЕТНОЕ ПРАВО РФ................................. 26

Раздел 5 ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННЫХ ДОХОДОВ 39

Раздел 6 НАЛОГОВОЕ ПРАВО........................................... 40

Раздел 7 ПРАВОВЫЕ ОСНОВЫ ГОСУДАРСТВЕННОГО КРЕДИТА 54

Раздел 8 ПРАВОВЫЕ ОСНОВЫ СТРАХОВАНИЯ....... 57

Раздел 9 правовое регулирование государственных расходов 59

Раздел 10 ПРАВОВЫЕ ОСНОВЫ БАНКОВСКОГО ДЕЛА 62

Раздел 11 правовое регулирование денежного обращения 72

Раздел 12 ОСНОВЫ ВАЛЮТНОГО ЗАКОНОДАТЕЛЬСТВА И ВАЛЮТНОГО КОНТРОЛЯ........................................................................................................ 75

|