Содержание

| Введение |

| 1 |

Теоретические основы анализа безубыточности организации и его применение для принятия решений |

6 |

| 1.1Сущность анализа безубыточности |

6 |

| 1.2 Анализ безубыточности как этап управления издержками и прибылью организации |

15 |

| 1.3 Применение анализа безубыточности для разработки ассортиментной политики |

20 |

| 2 |

Организация управленческого учета в ЛПУ санатории «Машук» ОО ВОС и рекомендации по его совершенствованию |

29 |

| 2.1 Краткая характеристика организации |

29 |

| 2.2 Порядок учета производственных затрат и калькулирование организации |

34 |

| 2.3 Рекомендации по развитию управленческого учета |

42 |

| Заключение |

49 |

| Список литературы |

52 |

| Приложение |

54 |

Введение

Известно, что целью деятельности предприятия в современной экономике является получение прибыли. Именно при этом условии предприятие может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль предприятия проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала предприятия. Поэтому становится ясным интерес к проблемам прибыльности деятельности предприятия. Весьма важным аспектом данного вопроса является концепция безубыточности деятельности предприятия, как первого шага к получению бухгалтерской, а в последствии и экономической прибыли. В данной работе рассмотрена проблема безубыточности деятельности предприятия с точки зрения управленческого учета с тем, чтобы в своей профессиональной деятельности была возможность внедрения анализа безубыточной деятельности фирмы и планирования безубыточности в краткосрочном и долгосрочном периодах.

С точки зрения управленческого учета безубыточность есть нормальное состояние предприятия на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия.

Точка безубыточности - это такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал предприятия и нормальный предпринимательский доход.

Если предприятие имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то оно может не достигать точки безубыточности в смысле экономической прибыли. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности предприятия. Предприятие, не достигающее точки безубыточности действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит однозначной причиной для прекращения существования предприятия. Для того, чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек предприятия.

Реклама

Для того, чтобы предприятие функционировало оптимальным образом необходимо максимизация прибыли предприятия. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле.

Актуальность темы и необходимость дальнейшего изучения вопросов организации анализа безубыточности на предприятии определили выбор темы курсовой работы.

Целью работы является комплексное исследование организации анализа безубыточности, как элемента управленческого учета предприятия, изучение особенностей организации и выработка направлений его совершенствования на основе анализа безубыточности управленческого учета в конкретной организации.

Для достижения поставленной цели решены следующие задачи:

- Изучить теоретические основы анализа безубыточности анализа безубыточности;

- Рассмотреть анализ безубыточности как этап управления издержками и прибылью организации;

- Исследовать применение анализа безубыточности для разработки ассортиментной политики;

- Рассмотреть организацию управленческого учета в ЛПУ санатории «Машук» ОО ВОС и рекомендации по его совершенствованию;

- сформулировать рекомендации по развитию управленческого учета.

Объектом исследования в курсовой работе является Лечебно–профилактическое учреждение санаторий «Машук» Общественная организация всероссийского общества слепых. Местонахождение общества: г. Пятигорск.

Теоретической и методологической основой курсовой работы явились Закон «О бухгалтерском учете», ПБУ 4/99, приказ №67н « О формах бухгалтерской отчетности», План счетов, а также работы Булгакова С.В., Вахрушина М.А., Егорова Л.И., Ивашкевич В.Б. и других авторов, законы РФ, а также материалы периодической печати.

Учебное пособиеБулгаковой С.В. Бухгалтерский управленческий учёт

подготовлено в соответствии с темами дисциплины "Бухгалтерский управленческий учёт", отражает основное содержание ключевых вопросов: понятия, классификации и поведения (динамики) затрат, расчёта точки безубыточности и маржинального дохода, калькулирования себестоимости, использования информации о затратах в принятии краткосрочных управленческих решении (включая ценообразование), бюджетировании, нормативном учёте и контроле затрат.

В учебнике Вахрушиной М.А.Бухгалтерский управленческий учет рассматриваются возможности бухгалтерского управленческого учета в принятии рациональных решений в сфере предпринимательства. Основное внимание уделено проблемам калькулирования и методам контроля за затратами — описываются как отечественные, так и нетрадиционные для российской практики приемы. Приводятся практические примеры и ситуации, иллюстрирующие основные положения работы, и расчеты, результаты которых позволят руководству принять грамотные управленческие решения. Освещаются организационные аспекты бухгалтерского управленческого учета.

1 Теоретические основы анализа безубыточности работы организации и его применение для принятия решений

1.1 Сущность анализа безубыточности

Финансовая информация для принятия решений и контроля за уровнем затрат на предприятии может быть подготовлена на основании анализа безубыточности производства. Посредством такого анализа можно определять точку безубыточности, планировать целевой объем производства, устанавливать цены на продукцию, осуществлять выбор наиболее эффективных технологий производства, разрабатывать оптимальные производственные планы.

Как известно, существует две модели анализа безубыточности: экономическая и бухгалтерская. При помощи теоретической зависимости выручки от реализации, затрат и прибыли от объема производства строится экономическая модель, позволяющая создать основы бухгалтерской модели и выяснить механизм ее действия[7].

Реклама

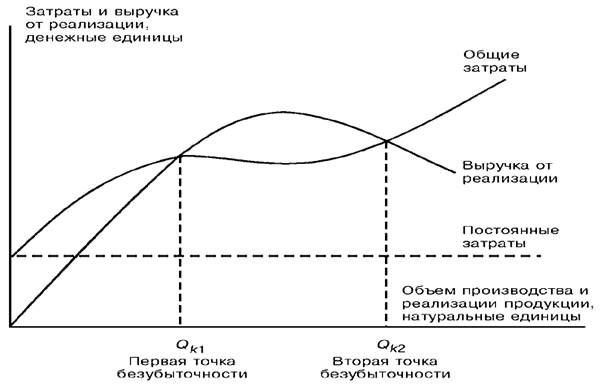

Экономическая модель поведения затрат, объема производства и прибыли представлена на рисунке 1. В соответствии с данной моделью предприятие может наращивать объемы продаж только путем уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъем, а затем опускается вниз. Это связано с тем, что в определенный момент положительный эффект от увеличения объема продаж оказывается ниже отрицательного влияния снижения цен.

Как видно из рисунка 1, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, т.е. две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба.

Рис.1 Экономическая модель поведения затрат, объема производства и прибыли

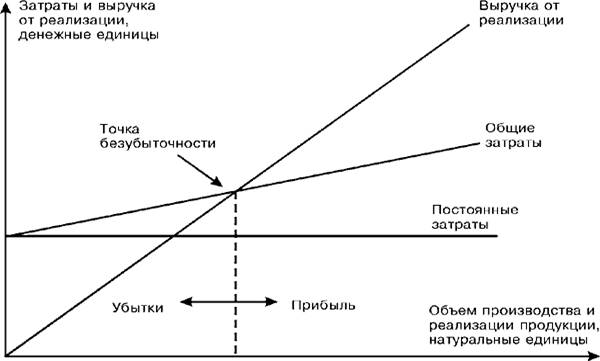

При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации единицы продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объема производства и реализации имеет линейный характер. Диаграмма безубыточности по бухгалтерской модели отражена на рисунке 2.

Из рисунка 2 видно, что в бухгалтерской модели, в отличие от экономической, - одна, а не две точки безубыточности. Поэтому с увеличением объема производства зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей.

При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия.

Рис. 2 Бухгалтерская модель поведения затрат, объема производства и прибыли

В соответствии с данной моделью математическая зависимость между прибылью, объемом производства и затратами имеет следующий вид:

PR = pq - c - vq, (1)

где PR - прибыль от реализации продукции, денежных единиц;

p - цена реализации единицы продукции, денежных единиц;

q - количество проданных единиц продукции, натуральных единиц;

c - совокупные постоянные затраты, денежных единиц;

v - переменные затраты на единицу продукции, денежных единиц.

На основе формулы (1) легко проводится решение основных задач анализа безубыточности: определение точки безубыточности; определение объемов производства для получения целевой прибыли; определение цены в анализе безубыточности.

Точка безубыточности - это такой объем продукции, при реализации которого выручка от реализации покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, однако убытки тоже отсутствуют. В соответствии с чем согласно (1) формула для определения точки безубыточности Qk примет следующий вид:

(2) (2)

Анализ безубыточности позволяет определить количество единиц продукции Qпл, которое необходимо произвести и реализовать для получения запланированной прибыли PRпл. Исходя из (1) искомый объем продукции Qпл определяется следующим образом:

(3) (3)

С помощью анализа безубыточности можно также принимать и ценовые решения. На основе (1) (учитывая, что в точке безубыточности PR = 0) минимально допустимая цена за единицу продукции, обеспечивающая покрытие совокупных затрат, будет определяться следующим образом:

(4) (4)

Формула(4) служит отправной для расчета цены, которую требуется установить для получения запланированного размера прибыли PR пл:

(5) (5)

Следует отметить, что математический аппарат для проведения анализа безубыточности разработан лишь применительно к бухгалтерской модели, на основе которой и ведутся все практические расчеты. Вместе с тем допущения, положенные в основу данной модели, могут искажать достоверность результатов проводимого анализа.

К числу наиболее существенных в бухгалтерской модели относится предположение о неизменности цены реализации единицы продукции. С точки зрения адекватности действительности такое допущение не всегда приемлемо для предприятий. В подобных условиях, характеризующихся высокой степенью ценовой эластичности спроса, применение бухгалтерской модели безубыточности ведет к некорректному решению соответствующих маркетинговых задач, в связи с чем представляется актуальным поиск более совершенных подходов к решению рассматриваемой проблемы.

С целью проведения анализа безубыточности, свободного от ряда допущений, положенных в основу бухгалтерской модели, автором разработан и представлен ниже соответствующий математический инструментарий[15].

Базовым выражением для проведения анализа безубыточности является формула для определения прибыли от реализации продукции, представленная следующим образом:

PR(q, х1, х2, ... , хn, y1, y2, ... , ym) = P(х1, х2, ... , хn)q -С(y1, y2, ... , ym)

, (6)

где P(х1, х2,...,хn) функция зависимости цены единицы продукции от влияющих на нее факторов (где х1, х2,..., хn - факторы, учитываемые в модели, n - число таких факторов);

С(y1, y2,..., ym) - функция общих затрат (где y1, y2,..., ym - факторы, учитываемые в модели, m - число таких факторов).

Далее показано применение выражения (6) для решения основных задач анализа безубыточности.

Так как безубыточным является объем, при котором выручка от реализации равна совокупным затратам, формула для определения точки безубыточности Qk согласно (6) примет следующий вид:

(7) (7)

При этом при проведении расчетов для определения прогнозного значения рыночной цены продукции в эмпирическую функцию P(х1, х2,..., хn) подставляются прогнозные значения соответствующих факторов.

В соответствии с выражением (7) объем продукции Qпл, который предприятию необходимо произвести и реализовать для получения запланированного размера прибыли PRпл, определится по следующей формуле:

(8) (8)

Для расчета цены, установление которой обеспечивает получение запланированного размера прибыли PRпл, необходимо найденный из формулы (8) объем продукции Qпл подставить в функцию P(х1, х2,..., хn).

Согласно предпосылкам описываемого подхода рост объема производства и реализации сопровождается постоянным снижением цены. Поэтому минимально допустимая цена за единицу продукции, обеспечивающая покрытие совокупных затрат, будет соответствовать второй точке безубыточности; максимально допустимая - первой точке безубыточности. Аналитически определение данных цен осуществляется путем соответствующих подстановок рассчитанного по формуле (8) безубыточного объема производства в функцию P(х1, х2,..., хn).

Однако заметим, что формула для определения прибыли от реализации продукции может быть представлена также с использованием функции зависимости объема спроса от влияющих на него факторов Q(х1, х2,..., хn) (вместо функции зависимости цены единицы продукции от совокупности факторов, определяющих ее величину):

PR(q, х1, х2, ... , хn, y1, y2, ... , ym) = Q(х1, х2, ... , хn)p - С(y1, y2, ... , ym)

. (9)

Выбор того или иного признака (цены либо объема спроса) в качестве результативного (что в итоге определяет дальнейшее проведение анализа по формуле (6) либо по формуле (9) актуален, прежде всего, для случая множественной регрессии. Это связано, в основном, с трудностями математического плана, возникающими при построении многофакторных моделей. В частности, при построении таких моделей нередко приходится сталкиваться с проблемой мультиколлинеарности, т.е. такой ситуацией, при которой между факторными признаками может существовать значительная линейная связь, что приводит в конечном счете к недопустимому росту ошибок оценок регрессии. Одним из способов решения данной проблемы является выбор соответствующего фактора в качестве результативного, а также должный отбор включаемых в модель регрессоров.

В случае, если формула для определения прибыли от реализации продукции определена в виде (9), анализ безубыточности проводится следующим образом. Критическая (т.е. минимально и максимально допустимая) цена находится по формуле

(10) (10)

Цена единицы продукции, которую требуется установить для получения запланированного размера прибыли PRпл, находится с применением следующей формулы:

(11) (11)

В силу того, что функция общих затрат в любом случае зависит от объема производства и реализации q, для сведения формул (10) и (11) к уравнениям с одной неизвестной, необходимо произвести замену величины q на функцию зависимости данной величины от влияющих на нее факторов, т.е. на Q(х1, х2, ... , хn).

Точка безубыточности находится путем подстановки найденной из формулы (10) критической цены Pк в функцию Q(х1, х2,..., хn). При подстановке в данную функцию величины Pпл определяется количество единиц продукции Qпл, которое необходимо произвести и реализовать для получения прибыли на запланированном уровне.

Следует отметить, что именно представление формулы для определения прибыли от реализации продукции в виде (6) либо (9), а не в жестко детерминированном с постоянными значениями переменных затрат и цен на единицу продукции, позволяет преодолеть основные допущения бухгалтерской модели безубыточности.

Выражения (6) и (9) описывают общий случай зависимости прибыли от реализации продукции от влияющих на нее факторов. На их основе, с учетом конкретных условий и особенностей функционирования предприятий, а также с учетом степени дефицита маркетинговой и иной информации, легко выводятся частные и единичные случаи анализируемой зависимости. Так, в случае, когда функция зависимости цены единицы продукции определена в виде P(q) (т.е. предполагается, что на цену влияет только объем продаж) и функция общих затрат представлена в виде С(q), формула (6) является математической интерпретацией экономической модели безубыточности. Аналогичным образом описывает данную модель и формула (9), когда функция спроса представлена в виде Q(p), а функция общих затрат - в виде С(q).

Вместе с тем, и это необходимо отметить, не отрицается возможность и правомерность использования (в соответствующих условиях) бухгалтерской модели безубыточности, которая также рассматривается как частный случай выражений (6) и (9), когда переменные издержки на единицу продукции и цена реализации постоянны.

Несмотря на простоту и наглядность модели безубыточности, ее применение связано со множеством ограничений и допущений. Рассмотрим более подробно те из них, понимание которых принципиально для использования модели на практике.

Затраты можно разделить на переменные и постоянные.Лишь немногие затраты можно легко отнести к одной из двух основных категорий, остальные следует тем или иным способом разделить на две составляющие. Особенно проблематично такое разделение для условно-переменных затрат. Если разделение затрат на переменные и постоянные все же состоялось, то в анализе безубыточности следует понимать, что полученный результат тоже до определенной степени условен[9].

Объем выпуска меняется в релевантном диапазоне.Изучение реальных зависимостей показывает, что область дохода не является неограниченной — при достижении некоторого объема производства дальнейшее его расширение становится экономически неэффективным, поскольку спрос падает и предельный доход (выручка на единицу реализации) уменьшается. Поведение затрат прямо противоположно — после достижения некоторого объема производства начинается рост удельных затрат в связи с падением предложения ресурсов. Выручка и переменные затраты линейно зависят от объемов выпуска лишь при нормальных уровнях производства — не слишком низких и не слишком высоких.

Объем выпуска — единственный фактор, вызывающий изменение всех остальных. Предполагается, что все факторы, кроме одного, который анализируется, постоянны. Хотя это очень редко бывает так.

Структура выпуска не меняется.

Модель безубыточности подразумевает, что производится единственный вид продукции или постоянная их номенклатура (тогда комбинацию продуктов, соответствующую их долевому соотношению, можно считать условной единицей, относительно которой проводится анализ безубыточности). Однако постоянство номенклатуры встречается столь же редко, как и однопродуктовое производство.

Объемы производства и реализации равны.

В формулировке модели безубыточности фигурирует показатель «объем производства», при этом предполагается, что прибыль формируется именно в результате изменений величины этого показателя. На самом деле это не так. Вообще говоря, результаты его действительны только тогда, когда объемы производства совпадают с объемами реализации, т. е. когда остатки готовой продукции остаются постоянными.

Калькулирование ведется по переменным затратам.

Обязательным условием проведения анализа безубыточности является ведение учета затрат таким образом, который позволил бы выделить переменные и постоянные затраты. Как мы отмечали выше такая организация учета требует серьезных усилий со стороны организации и поэтому редко реализуется на практике. В организациях, где структура затрат не позволяет выделить переменную и постоянную составляющие, применение данного метода невозможно[11].

1.2 Анализ безубыточности как этап управления издержками организации

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью организации все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших организациях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета директ-костинг, в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода[13].

Невзирая на то, что бухгалтерские стандарты не разрешают в полном объеме использовать систему директ-костинг для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение в отечественной бухгалтерской практике. Он применяется во внутреннем учете для проведения технико-экономического анализа и обоснования для принятия как перспективных, так и оперативных управленческих решений в области безубыточности производства, ценообразования и т.д.

Система учета директ-костинг требует четкой детальной классификации затрат для контроля за их поведением в процессе функционирования организации.

Основные затраты чаще всего выступают в виде прямых затрат, а накладные — косвенных, но они не являются тождественными.

Важное значение в системе учета директ-костинг имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на переменные и постоянные.

Переменныминазываются затраты, величина которых изменяется вместе с изменением объема производства, т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

К постояннымотносят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов и др.

Директ-костинг это система управленческого учета, основанная на делении расходов на постоянные и переменные в зависимости от изменения объема производства. Выделим присущие ему особенности, положительные и отрицательные моменты.

Главной особенностью директ-костинга, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью. Наглядно это изображено при помощи графика (рис. 2.) .

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства.

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям.

Система директ-костинг заостряет внимание руководства организации на изменении маржинального дохода по организации в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли организации.

Основное достоинство системы директ-костинг в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению организацией. В первую очередь это касается возможностей проводить эффективную политику цен[20].

С учетом по системе директ-костинг также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Имея учетные данные об ограниченной себестоимости и маржинальном доходе по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

Еще одно важное достоинство системы – это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более “обозримой”, а отдельные затраты – лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль.

Организация управленческого учета по системе директ-костинг связана с рядом проблем, которые вытекают из особенностей, присущих этой системе:

- возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много;

- противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства;

- ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям нашего учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций;

- необходимо в ценах, устанавливаемых на продукцию организации

обеспечивать покрытие всех издержек организации.

- значительное искажение общей суммы прибыли за текущий период, поскольку остатки незавершенного производства оцениваются в разрезе лишь переменных производственных расходов;

- несоответствие (вследствие той же причины) размера действительной себестоимости выпущенной продукции с показателем "сокращенной" себестоимости, исчисленной по статьям переменных затрат, что резко снижает достоверность учета;

- несовпадение результатов финансового учета (и финансовых отчетов) с результатами управленческого учета, вследствие чего снижается доверие контролирующих органов - финансового, налогового управления и других - к руководству фирмы, а это ведет к негативным последствиям;

- нерешённость проблемы распределения постоянных (косвенных) расходов, которые также участвуют в процессе производства продукции, а значит, должны быть включены в себестоимость;

- сложность в определении номенклатуры элементов калькулирования или деления расходов на переменные и постоянные.

При системе директ-костинг не определяются полные затраты на изготовление продукции. Поэтому эта система не отвечает одной из основных целей отечественного бухгалтерского учета - составлению точных калькуляций. Однако следует иметь в виду, что не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно не было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. С этой точки зрения самой точной является калькуляция по переменным (прямым) расходам, которая получается при калькулировании по системе директ-костинг. В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия. Поэтому критерием точности исчисления себестоимости изделия следует считать не полноту включения затрат в себестоимость, а способ отнесения на то или иное изделие[19].

1.3 Применение анализа безубыточности для разработки ассортиментной политики

Важным фактором деятельности производственной организации,определяющим уровень и рентабельность производства и продаж является соответствие ассортимента и номенклатуры выпускаемых изделий запросам покупателей.

Широкий ассортимент выпускаемой продукции позволяет организации удовлетворять различные требования покупателей и соответственно увеличивать объем производства и продаж, но это связано с рядом сложностей.

Для получения наибольшей прибыли организации необходимо постоянно следить за ассортиментом продукции, пользующейся спросом. Это можно сделать путем сопоставления выручки и совокупных затрат, состоящих из переменной и условно-постоянной части.

Сложности могут возникнуть при расчете распределения условно-постоянных затрат между видами продаваемых изделий. Для получения достоверных результатов нужно правильно и обоснованно выбрать базу распределения. За основу могут быть приняты удельные переменные затраты, заработная плата производственных рабочих и др.[14].

При анализе влияния структурных изменений в ассортименте продукции можно использовать метод уравнений. В этом случае реализация рассматривается как набор относительных долей разных видов продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента в сторону низкорентабельной или высокорентабельной продукции.

Одной из основных задач управленческого учета является разработка научно обоснованной политики цен на реализуемые изделия (товары, услуги).

Как известно, основной целью любого коммерческого предприятия является получение прибыли, необходимой для дальнейшего развития и расширения производственной деятельности, повышения благосостояния его работников и собственников-учредителей, а также выполнения своих обязательств перед обществом посредством своевременных и полных платежей в виде налогов, отчислений, сборов и др.

Каждая организация, прежде чем начать свою деятельность, определяет, какую прибыль, какой доход оно сможет получить. Прибыль предприятия, как правило, в основном зависит от двух показателей: цены продукции и затрат на ее производство.

Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под взаимодействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - затраты на производство продукции, или издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Вместе с тем, в какой бы рыночной позиции ни находилось предприятие, оно не может функционировать без четкой ценовой политики, а также серьезного анализа и управления объемами производства, качеством продукции и затратами[16].

Конфликты между финансистами и маркетологами по вопросу о политике цен обычно возникают на тех предприятиях, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным.

Затратный подход к ценообразованию - исторически самый старый и на первый взгляд самый надежный. В его основе лежит такая реальная категория, как затраты предприятия на производство и реализацию продукции, т. е. затраты, подтвержденные первичными документами бухгалтерии. Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией: когда она рассматривает ценообразование с позиции необходимости для предприятия получить нормальный доход на свои правильно распределенные между продуктами затраты.

На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена.

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и управленческий учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и, соответственно, величина средних затрат на его выпуск. Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

Наиболее разумный подход - активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что выводит предприятие на желаемый уровень прибыльности.

Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать примерно так: "Насколько вам нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли? " или: "Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем раньше?"

Именно такой подход позволяет избежать серьезного дефекта затратного ценообразования слишком высоких цен на "слабых" рынках (т. е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на "сильных" рынках (т. е. рынках с растущим спросом).

Следует отметить, что отказ от затратного ценообразования дается менеджерам предприятия нелегко, поскольку реально он требует определения их позиции по вопросу о цене даже до начала инвестирования в производство новой продукции. Это особенно непривычно для российских предприятий, где двигателем развития всегда было изделие как таковое.

Инициатива исходит от конструкторских служб, которые предлагают изделие с параметрами и свойствами, "соответствующими современному техническому уровню". Затем проект нового изделия поступает к технологам, а от них - в экономический отдел и бухгалтерию. Следующий шаг - включение в работу финансистов, которые обсчитывают общую сумму требуемых инвестиций и организуют инвестирование для обеспечения производства нового изделия. На этом же этапе определяется и цена, которая должна обеспечить возмещение затрат и нужную окупаемость инвестиций. И лишь потом призывают маркетологов (там, где такие специалисты вообще есть) или сотрудников отдела сбыта и поручают им организовать продажи, убедив покупателей, что запрашиваемая цена оправдывается свойствами и качеством изделия. Если результаты такой "агитации" оказываются неутешительными, то руководство предприятия обычно пытается спасти ситуацию за счет предложения скидок с цен. Но этот путь довольно скользкий - получается, что покупателей премируют скидками за то, что они воздерживаются от покупок. Возникает ситуация, называемая обычно рынком покупателей, когда именно они начинают диктовать свои условия и добиваться от продавцов все больших и больших скидок, отказываясь иначе покупать товар вообще[18].

Из сказанного можно сделать вывод, что прийти к успеху, ориентируясь на затратное ценообразование, крайне трудно. В этих условиях предприятия должны отдать предпочтение ценностному ценообразованию

Задача ценностного подхода к ценообразованию состоит не в том, чтобы клиенты предприятия были довольны. Такую благосклонность нетрудно приобрести и за счет больших скидок с цен. Ценностное ценообразование призвано обеспечить, прежде всего, получение прибыли за счет достижения выгодного для предприятий соотношения "ценность/затраты", а вовсе не за счет максимального наращивания объемов продаж.

При ценностном ценообразовании маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они "сами поначалу подумали". И если к этому добавляются еще усилия финансистов и бухгалтеров (специалистов по управленческому учету), то возникает именно тот результат, к которому и должно стремиться предприятие: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы предприятию, чтобы изготовить товар с такими свойствами. Задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль предприятия и как можно меньшая - в выигрыш покупателя.

Естественно, что решение этой задачи, как правило, зависит от влияния еще и третьей стороны - других предприятий, конкурирующих на этом рынке. Поэтому в идеале ценовая политика предприятия рождается и совершенствуется в итоге постоянного сотрудничества бухгалтеров, финансистов, маркетологов, менеджеров и сотрудников информационных служб, изучающих рыночную ситуацию. При этом процедура разработки ценовой политики предприятия должна быть построена с учетом сведения воедино различных факторов, способных повлиять на условия сбыта и прибыльность предприятия при тех или иных вариантах цен на реализуемые изделия.

При принятии управленческих решений в области ценовой политики важное значение имеет установление цены безубыточной реализации продукции. Цена продукции при безубыточной реализации определяется при помощи формулы:

Пороговая выручка

Цена безубыточности = Объем произведенной продукции

Формулы цены безубыточности позволяет установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

Составной частью ценовой политики предприятия является также разработка механизма трансфертных цен.

Трансфертная цена - это цена, используемая для определения стоимости продукции (материалов, полуфабрикатов, готовой продукции) или услуг, передаваемых одним центром ответственности другим внутри одной организации.

Установление трансфертных цен зависит от существующих форм организации производства: централизованная и де-централизованная.

При централизованной организации производства обмен продукцией и услугами между центрами ответственности преимущественно осуществляется на основе фактической (стандартной) себестоимости.

В условиях децентрализованной организации производства, когда центры ответственности являются относительно автономны, цена внутрифирменной передачи должна назначаться с таким расчетом, чтобы с ее помощью можно было определять реальный и достоверный показатель прибыли для каждого подразделения. Выбор цены внутрифирменной передачи имеет значение не только для выявления результатов деятельности подразделения, но и для принятия решений по таким вопросам, как "производить или закупать", "продавать или обрабатывать дальше", а также при рассмотрении альтернативных вариантов производства.

При формировании производственной программы в условиях ограниченных производственных мощностей, например, человеко-часов или машино-часов, часто приходится выбирать определенные виды продукции (услуги, заказы), которые приносят наибольшую прибыль. Для определения, какой продукт или продукты производить (продавать) с целью максимизации прибыли, полезно использовать маржинальный подход. Сначала бухгалтер должен определить маржинальную прибыль для каждого продукта, а затем рассчитать маржинальную прибыль на единицу ограниченного ресурса.

Пример. Компания выпускает два вида продукции - X и У. Известны следующие данные, которые представлены в таблице 1.

Уровень маржинальной прибыли рассчитывается, как отношение маржинальной прибыли к выручке от реализации (в данном случае в расчете на единицу, как отношение удельной маржинальной прибыли к цене за единицу: (6/20)*100 = 30%; (12/30)*100 = 40%).

Таблица 1 – Данные продукции Х и У.

| Продукт Х |

Продукт У |

| Цена за единицу |

20 |

30 |

| Переменные расходы на единицу |

14 |

18 |

| Маржинальная прибыль на единицу |

6 |

12 |

| Уровень маржинальной прибыли |

30 % |

40 % |

Из этой таблицы очевидно, что продукт У приносит большую маржинальную прибыль, и, следовательно, именно его должны запустить в производство.

Но если известно, что производственная мощность ограничена 1 000 машино-часами, и что за один час можно произвести четыре единицы продукта X или одну единицу продукта У, необходимо продолжить анализ с учетом информации о лимитирующем факторе, в данном случае это машино-часы (таблица 2).

Таблица 2 - Анализ с учетом информации о лимитирующем факторе

| Продукт Х |

Продукт У |

| Количество единиц продукции, производимых за один час |

4 |

1 |

| Маржинальная прибыль на единицу |

6 |

12 |

| Маржинальная прибыль за один час |

24 |

12 |

| Маржинальная прибыль за 1 000 часов |

24 000 |

12 000 |

Теперь ясно, что выбор следует сделать в пользу продукта X, так как при производстве этого продукта достигается большая маржинальная прибыль на единицу лимитирующего фактора, и, следовательно, на весь объем деятельности в целом.

В данном разделе был рассмотрен вопрос определения структуры продукции с учетом лимитирующего фактора, таким образом, критерием максимизации прибыли компании в условиях ограниченного ресурса является наибольшая маржинальная прибыль на единицу этого ресурса.

Во многих случаях в реальной практике действует не один, а несколько лимитирующих факторов. Задача максимизации прибыли или минимизации затрат решается здесь с помощью линейного программирования[20].

2 Организация управленческого учета в ЛПУ санатории «Машук» ОО ВОС и рекомендации по его совершенствованию

2.1 Краткая характеристика организации

ЛПУ санаторий «Машук» ОО ВОС является собственностью Всероссийской Ордена Трудового Красного Знамени общества слепых, осуществляет право оперативной управления закреплённым за ним имуществом.

Санаторийимеет статус лечебно-профилактической организации и функционирует на основе государственной лицензии Б 481812, регистрационный номер 00710115 от 02 февраля 2003 года.

Устав санатория зарегистрирован в Администрации города Пятигорска за № 267 РИУ от 12.04.2000 года Учреждение является некоммерческой организацией, создано с целью осуществления медико-социальной реабилитации инвалидов по зрению, членов ВОС и других граждан.

Источниками финансирования санатория «Машук» являются:

- денежные средства и иные активы, закрепленные за организацией;

- доходы от реализации продукции, работ и услуг, производимых ЛПУ санаторием «Машук»;

- иные источники, не запрещенные законодательством Российской Федерации.

Основной вид деятельности - комплекс услуг по лечению оздоровлению и отдых оформляется бланками строгой отчётности (санаторно-курортная путёвка, курсовка) В перечень услуг оказываемых санаторием по путёвке, включаются такие основные услуги, как медицинское обеспечение, проживание, лечебное и диетическое питание организация досуга, в том числе спортивно-оздоровительные мероприятия.

Для успешной реализации всего комплекса услуг основного вида деятельности в санатории развита сеть сопутствующих и дополнительных услуг, входящих и не входящих в стоимость путёвки (медицинские и лечебные процедуры, бассейн, тренажерный зал). Основные показатели деятельности организации показаны в таблице 3.

Таблица 3 – Основные показатели деятельности организации

| Показатели |

2007 год |

2008 год |

Отклонение |

| абсолютное |

% |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

71262 |

86231 |

14969 |

+ 21 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

60347 |

79440 |

19093 |

+ 31 |

| Удельная себестоимость на 1 руб. продаж |

0,85 |

0,92 |

0,07 |

+ 8 |

| Прибыль от продаж, тыс. руб. |

10915 |

6791 |

- 4124 |

- 38 |

| Прочие доходы, тыс. руб. |

414 |

101 |

- 313 |

- 76 |

Активы, тыс. руб.

в том числе:

Основные средства

Запасы

Дебиторская задолженность (платежи, по которым ожидаются в течение 12 месяцев после отчетной даты)

Денежные средства

|

61596

53702

3182

2844

1236

|

65675

54738

3726

4790

2409

|

4079

1036

544

1946

1173

|

+ 7

+ 2

+ 17

+ 68

+ 94

|

Собственный капитал, тыс. руб.

в том числе:

Нераспределенная прибыль

|

55630

6033

|

60004

9041

|

4973

3008

|

+ 7

+ 49

|

Обязательства, тыс. руб.

в том числе:

Кредиты и займы

Кредиторская задолженность

|

5966

1212

4754

|

5679

900

4779

|

- 287

- 312

25

|

- 5

- 26

+ 0,5

|

В 2008 г. за счет увеличения себестоимости оказанных услуг произошло увеличение выручки на 14969 тыс. руб., или что составило 21 % от прошлого года. Снижение прибыли на 4124 тыс. руб. свидетельствует об увеличении затрат организации (з/п., налоги, услуги ЖКХ и др.). Себестоимость оказываемых услуг возросла на 31 %, а удельная себестоимость на 1 руб. продаж возросла на 0,07 тыс. руб.

В результате в 2008 г. была получена прибыль в сумме 6791 тыс. руб., что на 4124 тыс. руб. меньше, чем в 2007г. На рост себестоимости повлияли следующие факторы:

- повышение тарифов на коммунальные услуги;

- низкий объем продаж.

Источники формирования имущества в целом также увеличились на 4973 тыс. руб.

Дебиторская задолженность в 2007 г. составила 2844 тыс. руб., а в 2008 г. – 4779 тыс. руб. Кредиторская задолженность в 2007 г. составила 4754 тыс. руб., а в 2008 г. 4779 тыс. руб. Коэффициент соотношения дебиторской и кредиторской задолженностей в 2007 г. составил 0,6 , а в 2008 г. – 1. Это свидетельствует о том, что без привлечения дополнительных заемных средств рассчитаться по своим долгам организация не сможет.

Используя коэффициенты ликвидности и рентабельности, проведем анализ основных сфер деятельности организации.

Коэффициенты ликвидности позволяют оценить финансовое состояние организации с точки зрения ее возможностей в установленные сроки покрыть принятые обязательства своими актива.

Расчет показателей ликвидности представлен в таблице 4.

Таблица 4 – Расчет показателей ликвидности

№

п/п

|

Коэффициент |

Значение показателя |

Изменение |

Допустимые значения |

На начало

отчетного

периода

|

На конец

отчетного

периода

|

| 1 |

Коэффициент

абсолютной

ликвидности

|

0,21 |

0,42 |

0,21 |

0,2 – 0,5 |

| 2 |

Коэффициент

критической

ликвидности

|

0,68 |

1,26 |

0,58 |

0,8 - 1 |

| 3 |

Коэффициент

текущей ликвидности

|

0,87 |

1,81 |

0,94 |

≥2 |

Коэффициенты ликвидности позволяют оценить финансовое состояние организации с точки зрения ее возможностей в установленные сроки покрыть принятые обязательства своими активами. Полученный коэффициент абсолютной ликвидности равен 0,21, что говорит о возможности погашения краткосрочных обязательств в ближайшее время. Коэффициент критической ликвидности составил 0,58 , что свидетельствует о невозможности своевременных расчетов с дебиторами. Коэффициент текущей ликвидности равен 0,94 , что говорит о том, что у организации не имеется возможностей по восстановлению его платежеспособности.

Коэффициенты рентабельности характеризуют результативность целого ряда управленческих решений и отражают совместное влияние структуры капитала и качества управления активами на финансовые результаты деятельности организации. Расчет показателей рентабельности показан в таблице 5.

Таблица 5 – Расчет показателей рентабельности

№

п/п

|

Коэффициент

|

Значение показателя, %

|

| 1 |

Рентабельность продаж

|

3,5 |

| 2 |

Рентабельность активов

|

1,18 |

| 3 |

Рентабельность собственного капитала

|

1,3 |

Из полученных данных таблицы видно низкую рентабельность продаж, которая составляет всего 3,5 % , что может свидетельствовать о высокой затратности организации.

Невысокая рентабельность активов (1,17%) организации является результатом неэффективного использования основных производственных фондов и оборотных средств санатория.

На величину рентабельности собственного капитала (1,3%) оказывает влияние соотношение собственного и заемного капиталов и свидетельствует о необходимости повышения эффективности их использования.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание.

Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

Таблица 6 - Анализ затрат по элементам, тыс.руб.

| Элементы затрат |

2007 год |

2008 год |

Отклонение |

| Абсолютное |

Относительное % |

| Материальные затраты |

32798 |

43697 |

10899 |

+33,2 |

| Затраты на оплату труда |

17877 |

22577 |

5000 |

+26,3 |

| Отчисления на социальные нужды |

2416 |

3257 |

841 |

+34,8 |

| Амортизация |

- |

- |

- |

- |

| Прочие затраты |

7256 |

9906 |

2650 |

+36,5 |

| Итого |

60347 |

79440 |

19093 |

100 |

Из таблицы 6 видно, что основная доля расходов приходится на материальные затраты и затраты по оплате труда, следовательно этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости.

В 2008 году доли материальных затрат и затрат на оплату труда возросли по сравнению с 2007 годом на 33,2% и 26,3 % соответственно. Доля элемента "Прочие затраты" по сравнению с 2007 годом возросла на 36,5 % в основном из-за снижения расходов по остальным элементам.

Ответственность за организацию бухгалтерского учета в санатории, соблюдение законодательства при выполнении хозяйственных операций несет главный врач.

Ведение бухгалтерского учета на предприятии осуществляется бухгалтерией во главе с главным бухгалтером. Бухгалтерский учет ведется с соблюдением действующими нормативными документами. На предприятии применяется журнально-ордерная форма учета. Аналитический и синтетический учет осуществляется в единой системе записей, используя для этого два вида бухгалтерских регистров: журналы – ордера и вспомогательные ведомости.

Вопросами планирования, анализа и др. вопросов управленческого учета затрат занимается заместитель главного врача по экономическим вопросам, а сбыта - отдел реализации вместе с экономистом. Организационная структура санатория «Машук» представлена в Приложении А.

Бухгалтерский учёт осуществлялся частично автоматизированным способом с применением программ «БЭСТ» и «1-С».

2.2 Порядок учета производственных затрат и калькулирование организации

Учёт производственных затрат является начальным этапом и основой калькулирования. От его построения во многом зависит достоверность отчетных калькуляций, а, следовательно, и обоснованность многих принимаемых руководителем предприятия производственных решений.

Основой организации учета затрат в организации являются действующие законодательные и нормативные документы по бухгалтерскому и налоговому учету. К ним относятся Федеральный закон «О бухгалтерском учете»[3], Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[5], Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)[4], План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению[6], приказ об учетной политике ЛПУ санаторий «Машук» ОО ВОС (Приложение Б).

Для отражения в отчетности затраты по обычным видам деятельности распределяются по элементам: материальные затраты; заработная плата; отчисления от заработной платы; амортизация основных средств; прочие. Рассмотрим как организован учет каждого элемента затрат в изучаемом санатории.

В ЛПУ санатории «Машук» ОО ВОС в состав основных материальных производственных затрат включаются расходы, связанные с приобретением продуктов питания, медикаменты, инвентарь и хозяйственные принадлежности, услуги сторонних организаций по оказанию лечебных и оздоровительных услуг, стирке белья, вывоз мусора, услуги связи, комиссионные вознаграждения реализаторам путевок, материалы на содержание помещений, ГСМ.

План-меню или недельное меню составляет шеф-повар при участии сестры-хозяйки с учетом возможности выбора и номера диеты отдыхающего. На основе плана-меню составляется ежедневная меню-раскладка, которую составляет и с помощью которой контролирует фактический расход сырья бухгалтерия.

Калькуляция стоимости ежедневного питания осуществляется исходя из цен на продукты питания, количеству их расхода в пределах утвержденной стоимости продуктового набора на один койко-день. Отдыхающим предоставляется выбор на заказ блюд на 3-4 дня вперед. Для регулирования общей стоимости питания ежедневно в меню-раскладку включают дежурные блюда, которые могут быть исключены из меню-раскладки или, наоборот, увеличена их порция. Как правило, регулирование фактической стоимости питания по отношению к запланированной, ведется включением в меню различных овощей, фруктов, соков, молочных продуктов, минеральной воды порциями, стоимостью которых приближают фактические расходы по статье «Продукты питания» к плановым.

В случае приобретения продуктов питания у физических лиц, не зарегистрированных в качестве индивидуальных предпринимателей, НДС со стоимости приобретенных продуктов питания расчетным путем не выделяется.

Ежемесячно для контроль за движением продуктов питания проводится их инвентаризация на складе и в кухне. Результаты инвентаризации оформляются ведомостью сличения натуральных и книжных остатков.

В стоимость путевки по статье «Культурно-спортивные мероприятия» санатория «Машук» включает приобретение абонементов на концерты, проводимые государственной филармонией на КМВ на основании заключенного договора, а также стоимость подписки на журналы и газеты. Основанием для списания этих затрат являются счета-фактуры и акт на приемку услуг.

К расходам на топливо относятся затраты на отопление помещений, на приготовление пищи, нагревание воды для гигиенических целей и хозяйственных нужд основного обслуживания отдыхающих.

В расходы на электроэнергию включается стоимость электроэнергии энергоснабжающих организаций, используемой на нужды основного обслуживания санатория.

К расходам на водоснабжение и канализацию относятся затраты на воду для хозяйственных нужд, канализацию, вывоз мусора и т.д.

Статья «Стирка белья» включает стоимость стирки белья, находящуюся на оснащении спальных корпусов, кухни, столовых и прочих подразделений основного обслуживания.

В состав хозяйственных расходов также включается стоимость постельного и столового белья, посуды, электроприборов, спецодежды для обслуживающего персонала. Порядок учета этих активов определен Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными Приказом Минфина России от 26.12.02г. № 135н.

Рабочим планом счетов предприятия для учета этих активов предусмотрено открытие к счету 10 «Материалы» субсчетов 10.10 «Спецодежда на складе», 10.11 «Спецодежда в эксплуатации».

Поступившая на предприятие спецодежда принимается к бухгалтерскому учету в сумме фактических затрат на приобретение на основании накладных и счетов-фактур поставщиков без НДС, на склад оформляется приходным ордером (ф. № М-4).

В состав материальных затрат также включаются расходы на содержание помещений и территорий. Основную их часть составляет стоимость списанных различных материалов для содержания помещений и территорий в надлежащем порядке и чистоте: моющие и чистящие средства, ветошь, щетки, веники, метлы, салфетки, туалетная бумага, дезинфицирующие средства, электролампы и т.д.; запасные части к пылесосам, полотерным машинам и т.п.

К материальным затратам санаторий относит также расходы на текущий ремонт основных средств, выполняемый как хозяйственным, так и подрядным способом. Основанием для включения затрат на ремонт в себестоимость услуг являются договоры подряда с ремонтно-строительными организация, к которым прилагается смета, первичные унифицированные документы ф. № КС-2 «Акты приемки выполненных работ» и ф. № КС -3 «Справка о стоимости выполненных работ»[22].

В элемент «Расходы на оплату труда» включаются все начисления работникам в денежном выражении, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, предусмотренные коллективным договором. В расходы на оплату труда работников включаются также расходы, связанные с содержанием этих работников, предусмотренные трудовыми контрактами и коллективным договором.

Система оплаты труда, действующая в санатории соответствует требованиям Трудового кодекса РФ, других законодательных актов, а также основывается на принципе максимальной самостоятельности хозяйствующего субъекта в вопросах организации и оплаты труда.

Учет численности работников и отработанного времени ведется бухгалтерией на основании приказов руководителя и табелей учета рабочего времени. Для этого используются унифицированных формы трудовых контрактов, приказы руководителя о приеме на работу (ф. № Т-1), приказы (распоряжения) о предоставлении отпуска (ф. № Т-6), приказы о прекращении трудового договора (ф. № Т-8). Аналитический учет движения кадров осуществляется в личной карточке (ф. № Т-2), которая ведется по каждому работающему.

Для учета использования рабочего времени и контроля за трудовой дисциплиной применяется табель учета использования рабочего времени ф. № Т-13, который ведется табельщиком. Табеля в конце месяца передаются в бухгалтерию для начисления заработной платы.

Выплаченная работникам заработная плата облагается единым социальным налогом (ЕСН), порядок уплаты которого определяется главой 24 «Единый социальный налог» НК РФ.

Расчет взносов на обязательное пенсионное обеспечение осуществляется в индивидуальных карточках по каждому работнику. Расчеты по авансовым платежам по страховым взносам на обязательное пенсионное страхование составляются на основе информации, представленной в карточках. Предварительно по данным карточек составляется сводная ведомость.

При начислении ЕСН и обязательных взносов на социальное страхование от несчастных случаев на производстве составляются проводки по соответствующим субсчетам кредита счета 69 «Расчеты по социальному страхованию и обеспечению» в дебет соответствующих счетов учета затрат на производство.

В соответствие с требованиями главы 24 НК РФ бухгалтерия санатория ведет индивидуальные накопительные карточки по ЕСН по каждому работнику, а также сводную ведомость по категориям, которые необходимы для правильного и своевременного заполнения авансовых расчетов и годовой декларации по ЕСН, а также определения сумм отчислений на социальное страхование для их включения в себестоимость.

В себестоимость услуг санатория кроме рассмотренных основных материальных затрат и расходов на оплату труда с отчислениями также включается амортизация основных средств, которая согласно положению об учетной политике как для целей бухгалтерского, так и налогового учета производится линейным способом.

В составе прочих затрат санатория «Машук» отражается расходы, не вошедшие в предыдущие четыре элемента, а именно:

- налоги и сборы («входящий» НДС по необлагаемым оборотам по реализации, земельный и транспортный налог);

- оплата больничных листов работодателем;

- услуги по охране имущества;

- командировочные расходы;

- юридические, информационные, консультационные;

- расходы на медосмотр персонала;

- расходы подготовку и переподготовку кадров;

-канцелярские и почтовые расходы;

- расходы на рекламу;

- расходы по агентским договорам распространения путевок и другие.

Основанием для списания прочих расходов служат: счета- фактуры и акты выполненных работ поставщиков услуг, авансовые отчеты, командировочные удостоверения. При списании прочих расходов составляются бухгалтерские проводки по Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и кредиту счетов:

19 «НДС по приобретенным ценностям» - на суммы «входящего» НДС по приобретенным ценностям, использованным на производство услуг. Не облагаемых НДС;

60 «Расчеты с поставщиками и подрядчиками» – на стоимость принятых услуг сторонних организаций без НДС;

68 «Расчеты по налогам и сборам» - на суммы начисленных налогов;

70 «Расчеты с персоналом по оплате труда» - начисление пособий по временной трудоспособности за счет работодателя;

71 «Расчеты с подотчетными лицами» – суммы командировочных и прочих расходов, произведенных подотчетными лицами на основании авансовых отчетов, утвержденных руководителем без НДС.

Синтетический учёт затрат на производство ЛПУ санатория «Машук» ОО ВОС ведется на счёте 20 «Основное производство». По данным этого счёта определяют фактическую производственную себестоимость оказанных услуг.

В дебет счета 20 «Основное производство» списываются прямые расходы.

Расходы на содержание инженерно-технической службы и службы маркетинга отражаются по дебету счета 25 «Общепроизводственные расходы», а расходы по управлению производства – по дебету счета 26 «Общехозяйственные расходы». Названные счета на конец месяца сальдо не имеют. Общепроизводственные расходы и общехозяйственные расходы распределяются с кредита счетов 25«Общепроизводственные расходы», 26 «Общехозяйственные расходы» пропорционально выручки по видам деятельности за минусом НДС в дебет счетов:

- 90.2.1 - «Себестоимость продаж санаторно-курортных путевок»

- 90.2.2 - «Себестоимость продаж лечебных процедур»

- 90.2.3 - «Себестоимость продаж диетпитания»

- 90.2.4 - «Себестоимость продаж услуг по проживанию»

- 90.2.5 - «Себестоимость продаж услуг бассейна, зала ЛФК»

- 90.2.6 - «Себестоимость продаж услуг по аренде имущества»

- 90.2.7 - «Себестоимость продаж прочих услуг».

Поскольку незавершенное производство в санатории отсутствует, то сумма всех затрат, собранных по дебету счета 20 «Основное производство» в полном размере списывается на себестоимость проданных услуг.

Для управления деятельностью санатория необходимо знать не только общую сумму затрат, но и исчислять себестоимость одного койка-дня и путевки на санаторно-курортное лечение по статьям калькуляции. Объектом калькулирования в санатории является путевка продолжительностью 21 день и 1 койка-день (Приложение В).

В калькуляции путевки выделяют следующие статьи затрат:

1. Расходы на оплату труда

2. Начисление на оплату труда

3. Продукты питания

4. Медицинские расходы

5. Культурно-спортивные мероприятия

6. Хозяйственные расходы:

- Отопление

- Электроэнергия

- Водоснабжение и канализация

- Услуги прачечной

- Текущий ремонт зданий и инвентаря

- Транспортные расходы

- Содержание помещений и территорий

- Санитарно-противопожарные мероприятия

- Приобретение основных фондов.

7. Административно-управленческие расходы (без оплаты труда)

8. Расходы на повышение квалификации работников

9. Налоги и платежи

10. Прочие расходы

В санаторно-курортной сфере, как уже указывалось, калькуляционной единицей является койка-день, т.е. день пребывания отдыхающего в санатории. Общее количество койка - дней, проведенных отдыхающими за день, месяц, квартал, определяется на основании журнала регистрации отдыхающих.Себестоимость одного койка-дня за период в санатории «Машук» рассчитывается как отношение фактических затрат за этот же период (обороты по Дебету счета 90.5 «Себестоимость продаж») к количеству койка-дней за этот период. Исходя из полной себестоимости санаторной путевки и сумм затрат в разрезе наименований статей калькуляции исчисляется себестоимость одного койка-дня по каждой статье калькуляции.

Калькулирование себестоимости койка-дня имеет большое значение для правильного руководства финансово-хозяйственной деятельностью санатория. По данным калькуляции анализируются причины отклонений затрат фактических от плановых, принимаются управленческие решения. Данные калькуляций используются так же для планирования себестоимости и цены путевки на следующий год.

Рассмотрев организацию учета основных затрат и калькулирование себестоимости оздоровительных услуг в ЛПУ санатории «Машук» можно сделать вывод, что она в целом соответствует требованиям действующего законодательства[25].

2.3 Рекомендации по развитию управленческого учета

По вопросу развития управленческого учета в ЛПУ ВОС санатории «Машук» можно предложить следующие меры: необходимо как можно быстрее реагировать на изменения на рынке и поведение конкурентов. Недостатком в поведении данной организации является то, что предложенные работниками отчеты, руководством изучаются не сразу, что в общем оправдано нехваткой времени. Выходом из этой ситуации может являться доклад руководству о сложившихся ситуациях в устной форме на основании письменного отчета. Для того чтобы сотрудники не теряли времени, ожидая решения руководства, лучше всего сделать собрание на котором эти вопросы сразу же обсуждались и работник имел представление как ему следует поступать и какие меры следует принять первоначально. Также руководству следует избегать постановки перед работником задач, которые могут быть неправильно поняты. То есть задачи нужно ставить четко, чтобы работники понимали, что должно быть итогом их деятельности. Руководитель должен сам четко представлять, для чего нужно принимать определенные решения, каков должен быть результат.

Очень выгодно использовать релевантный подход в управлении, когда руководитель может оценить возможные варианты решения проблем. Бухгалтер должен обеспечить руководителя всей необходимой информацией. Должны предоставляться фактические (исторические) данные, хотя они сами по себе не являются релевантными, они не будут полезны при выработке решения и могут вообще не рассматриваться при обсуждении альтернатив. Прошлые данные о затратах тем не менее необходимы, как основная база для прогнозирования величины и поведения будущих затрат.

Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации, что при значительных объемах информации позволяет облегчить и ускорить процесс выработки наилучшего решения.

Также для принятия управленческих решений необходимо знать какие цели преследует санаторий, и каким видит конечный результат для решения этих проблем целесообразно составление планов - действий, которые должны быть выполнены в будущем. Планирование включает в себя разработку бюджетов по структурным подразделениям или функциональным сферам организации. Для такой организации как ЛПУ ВОС санаторий «Машук» наиболее выгодно составлять бюджеты на один, следующий год. Создание финансовых планов поможет спрогнозировать и разработать предполагаемые финансовые операции которые необходимо совершить для достижения конечной цели. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю. Избыток информации затрудняет понимание значения и точности данных, недостаточность информации может привести к непониманию основных ограничений и взаимосвязей данных, принятых в документе. Бюджет может не содержать одновременно и доходы и расходы, нет необходимости, чтобы они были сбалансированы.

В конце периода фактические данные необходимо сравнивать с бюджетными для анализа и оценки текущей деятельности. В этот период выясняется насколько выполнен план, где были допущены ошибки. Что нужно в следующий раз учесть, чтобы добиться желаемого результата. Я считаю, что для данного предприятия необходимо составлять бюджет продаж. Прогноз объема продаж является отправной точкой и наиболее критическим моментом всего процесса подготовки бюджета. Бюджет продаж должен составляться на основе данных, согласованных с высшим руководством. Этот план должен быть реальным. Должна иметься реальная возможность достичь запланированного уровня. Так как ЛПУ ВОС Санаторий «Машук» производством собственной продукции не занимается, а основной деятельностью является комплекс услуг по лечению оздоровлению и отдых, то также необходимо спланировать бюджет по закупкам товаров. В котором должно быть определено сроки закупки, виды и количество товаров, которые необходимо приобрести для удовлетворения производственных планов. Так как организации необходимы средства не только для ведения своей деятельности, но и для удовлетворения собственных нужд, необходимо составить бюджет административных расходов, который представлял бы собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с основной деятельностью организации.

Для того чтобы планировать операции на предприятии (покупка товаров, материалов, основных средств) необходимо планировать движение денежных. Бюджет денежных средств состоит из двух частей - ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о порядке сбора средств по счетам к получению.

Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет денежных средств преследует две цели. Во-первых, показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для завершения прогнозного бухгалтерского баланса. И, во-вторых, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки. Первая цель показывает роль этого бюджета во всем цикле подготовки общего бюджета, вторая отражает значимость его как инструмента управления финансовыми средствами, которое крайне важно в любом бизнесе.

При подготовке бюджета денежных средств необходимо концентрироваться на времени фактических поступлений или платежей средств, а не на времени совершения хозяйственных операций, что является обязательным принципом составления хозяйственных операций, что является обязательным принципом составления финансовой отчетности. На основании прошлого опыта и суждении руководства о текущей ситуации определяется ожидаемый порядок поступления денежных средств от продажи в кредит, предусматривающий возможно и не поступление денег или создание резерва по сомнительным долгам.

Таким образом, могут быть запланированы периоды наибольшего или наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств, означало бы, что средства не были использованы с наибольшей возможной эффективностью. Низкий уровень стал бы указывать на то, что предприятие не в состоянии расплатиться по своим текущим обязательствам. Поэтому необходимо тщательное планирование денежных средств.

Также санаторию «Машук» можно предложить использовать распространенный в западных фирмах метод учета и контроля, который получил название «стандарт-кост»[21].

Сущность метода «Директ – костинга» заключается в том, что по нему прямые переменные затраты учитываются на счетах учета затрат, сюда же списывают счет 25 «Общепроизводственные расходы». Издержки по счету 26 «Общехозяйственные расходы» сразу относятся на продажи, то есть не включаются в производственную себестоимость. Система «директ- костинг» упрощает нормирование, планирование, учет и контроль затрат (планируются и контролируются только переменные затраты) и делает отдельные статьи затрат лучше контролируемыми, позволяет регулировать цены. При этом используются остаточная прибыль и маржинальный доход (выручка от продаж минус переменные затраты). Они показывают свою зависимость от цен, структуры, величины переменных и постоянных затрат – «затраты - объем- прибыль». На основе их анализа определяют критическую точку производства и строят график безубыточности. Для этого используют три метода: графический, математический и маржинального дохода.

Для проведения анализа будем использовать графическую модель.

Для этого используем уравнение и примем допущение, что постоянные издержки и издержки на единицу неизменны. Математическая зависимость выражена формулой:

В'=В*Зпер

+Зп

+П, (1)

где П – прибыль,

Зпер

- переменные затраты;

Зп

- постоянные затраты;

В – выручка.

Вначале рассчитаем удельные переменные затраты. Для этого воспользуемся методами:

1. Maximin. Здесь используются данные отчета о прибылях и убытках. Он для нас не приемлем, так как затраты растут быстрее выручки. Выбираем второй

2. Метод анализа счетов – здесь выступаем экспертами, анализируя данные приложения к балансу и разделяя издержки на постоянные и переменные. Определяем структуру затрат.

Таблица 7 – Значения затрат

| Показатели |

2007 год |

2008 год |

| Материалы |

32798 |

43697 |

| Затраты на оплату труда |

17877 |

22577 |

| Отчисления на соц. нужды |

2416 |

3257 |

| Амортизация |

0 |

0 |

| Прочие |

7256 |

9909 |

| Итого |

60347 |

79440 |

К постоянным затратам можно отнести затраты на оплату труда, отчисления на соц. нужды, амортизацию и прочие затраты. В 2008 году они составляют: 22577+3257+0+9909 = 35743 тыс. руб.

Далее определим сумму переменных затрат: материалы. Имеем: 43697 тыс. руб.

Определяем удельные переменные затраты: сумму переменных делим на итог: 43697/79440= 0,5 – столько переменных затрат на рубль выручки.

Далее приведем формулу (1) в соответствие с расчетом точки: прибыль равна 0, значит выручка:

В' = Зп

/(1- Зпер

) (2)

Согласно наших значений ищем критическую выручку (прибыль =0) и имеем:

В'=В*0,5+35743=0,

В' = 71486 – критическая выручка, то есть, нет ни прибыли, ни убытка.

Считаем запас финансовой прочности, который показывает насколько можно снизить продажи без убытка: 86231- 71486 = 14745 тыс. руб. Или (14745 / 86231) * 100% = 17,09 %

Таким образом санаторий может снизить объемы продаж на 17,09% и при этом не получить убытков.

Далее строим график. График состоит из двух прямых – описывающей поведение совокупных затрат и выручки от продаж. На оси абсцисс откладываем объем реализации, на оси ординат – затраты и доходы. Точка пересечения прямых – точка безубыточности, то есть в точке санаторий «Машук» не получает прибыль, но и не терпит убытков. Интервал до 14745 - зона убытков. На рисунке видно, что здесь прямая затрат над прямой выручки.

Рисунок 3 – График безубыточности

Теперь построим прогнозный график, чтобы сделать прогнозный анализ безубыточности, посчитать запас финансовой прочности. Сделаем прогноз затрат, который представлен в таблице 8.

Таблица 8 – Прогноз затрат

| Показатели |

Факт |

Прогноз |

Индекс |

| Материалы |

43697 |

52436 |

1.2 |

| Зарплата |

22577 |

24834 |

1.1 |

| Отчисления на соц. нужды |

3257 |

3557 |

1 |

| Амортизация |

0 |

0 |

0 |

| Прочие |

9909 |

12881 |

1.3 |

| Итого |

79440 |

93708 |

Далее определим сумму переменных затрат: материалы 52436 тыс. руб.

Постоянные – затраты на оплату труда плюс отчисления на соц. нужды, плюс амортизацию плюс прочие затраты. Имеем: 24834+3557+0+12881=41272 тыс. руб.

Определяем удельные переменные затраты: сумму переменных делим на итог52436/93708=0,6 - столько приходится переменных затрат на рубль себестоимости.

Далее приведем формулу (1) в соответствие с расчетом точки: прибыль равна 0, значит выручка:

В' = Зп

/(1- Зпер

) (2)

Согласно наших значений ищем критическую (прибыль = 0) и имеем:

В'=В*0,6+41272=0

В*(1-0,6)= 41272,

В'=103180 – критическая выручка

Считаем запас финансовой прочности, которая показывает, на сколько можно снизить продажи без убытка, и далее строим прогнозный график – рисунок 4.

86231-103180=16949 тыс. руб. или что составит (16949/86231)*100%=19,6 %

Анализ безубыточности показывает, что в санатории «Машук» низкий уровень запаса финансовой прочности. При сохранении имеющейся тенденции роста затрат санаторий в будущем будет иметь убыток. Можно порекомендовать поиск резервов снижения материальных и прочих затрат