СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………….3

1. НАЛОГИ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ…………………….5

1.1 Генезис категории налог в истории экономической науки………………..5

1.2 Сущность налога. Основные принципы налогообложения……………......7

1.3 Функции налогов ……………………………………………………………15

2. НАЛОГИ В РЕСПУБЛИКЕ КАЗАХСТАН.…………………………...…21

2.1 Роль налогов в Налоговой системе РК………………….………………….21

2.2 Организация налогообложения в РК……………………………………….23

2.3 Динамика поступления налогов в Казахстане……………………………..29

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН………………………………………………...35

ЗАКЛЮЧЕНИЕ………………………………………………………………...40

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………...42

ВВЕДЕНИЕ

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. Налогом называется обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки [1,ст.1]. Совокупность разных видов налогов, в построении и методах, исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия.

С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Реклама

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, а также острой критики.

Цель курсовой работы состоит в том, чтобы рассмотреть сущность налогов, их основные функции, налоги в Казахстане, реформирование структуры налогов и перспективы развития налогового обложения.

В соответствии с целью, в курсовой работе поставлены и решены следующие задачи:

- рассмотрена сущность налога;

- исследованы налоги в Казахстане;

- изучены проблемы и перспективы налогообложения в Казахстане.

Объект исследования – налоги в Республике Казахстан.

В качестве правового и информационного обеспечения курсовой работы послужили законодательные и нормативные акты Республики Казахстан, регулирующие деятельность налоговой системы, статистические материалы Министерства Финансов Республики Казахстан.

1.

НАЛОГИ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Реклама

1.1 Генезис категории налог в истории экономической науки

Налоги как основной источник образования государственных доходов известны с давних времен. Налогообложение присуще всем социальным системам как рыночного, так и планового (нерыночного) типа хозяйствования.

Налоги - это одно из основных понятий экономической науки. Сложность понимания природы налога обусловлена тем, что налог - это одновременно экономическое, хозяйственное и правовое явление реальной жизни.

Теоретически экономическая природа налога заключается в определении источника обложения и того влияния, которое оказывает налог в конечном итоге на частные хозяйства и хозяйство как единое целое. Следовательно, экономическую природу налога следует искать в сфере производства и распределения.

Как известно, реальный процесс налогообложения осуществляется государством и зависит от степени развития его демократических форм. В свое время П.Прудон верно подметил, что " в сущности вопрос о налоге есть вопрос о государстве"[2, стр.335].

История свидетельствует, что налоги - более поздняя форма государственных доходов. Первоначально налоги назывались "auxilia" (помощь) и носили временный характер. Еще в первой половине 17 века английский парламент не признавал постоянных налогов на общегосударственные нужды, и король не мог ввести налоги без его согласия. Однако постоянные войны и создание огромных армий, не распускаемых и в мирное время, требовали больших средств, и налоги превратились из временного в постоянный источник государственных доходов. Налог становится настолько обычным источником государственных средств, что известный политический деятель Северной Америки Б.Франклин мог сказать, что "платить налоги и умереть должен каждый". На исключительное значение налогов для государства, но уже с классовых позиций, обращал внимание К.Маркс: "Налог - это материнская грудь, кормящая правительство".

Когда же население примирилось с налогами и они превратились в основной источник государственных доходов, стали создаваться теории, названные индивидуалистическими.

Наиболее известными являются теория выгоды, обмена эквивалентов, услуги-возмездия.

Теория обмена услуг соответствовала условиям средневекового строя. Государственное хозяйство питалось тогда доходами с доменов (государственное имущество: леса, земля), поступлениями налогов "покупалась" защита правительства.

Теория выгоды возникла в эпоху просвещения, когда налог стал рассматриваться как плата, вносимая каждым гражданином за охрану его личной и имущественной безопасности.

В основе этих определений лежит представление о договорном происхождении государства. Особое место в индивидуалистических теориях занимает классическая школа в лице А.Смита, Д.Рикардо и их последователей, заслуга которых состоит в разработке вопроса экономической природы налога. А.Смит первым исследовал экономическую природу налога с присущей ему двойственностью. С одной стороны, он считал, что государственные расходы носят непроизводительный характер. С другой стороны, можно заключить, что теория непроизводительности государственных услуг не мешает А.Смиту признавать налог справедливой ценой за оплату услуг государству. Но А.Смит ограничивает сферу действия налога: "только расходы на общественную оборону и на поддержания достоинства верховной власти должны покрываться налогами, все остальные расходы должны оплачиваться специальными пошлинами". Похожая точка зрения на налоги была и у Д.Рикардо, который называет налог "великим злом обложения, поскольку нет налогов, которые не тормозили бы накопление и не мешали бы производству"[3,стр.535].

В своей работе «Исследование о природе и причинах богатства народов» (1776) А. Смит впервые сформулировал принципы налогообложения:

- принцип хозяйственной независимости и свободы налогоплательщика, основанный на праве частной собственности;

- принцип справедливости, заключающийся в равной обязанности граждан платить налоги соразмерно своим доходам;

- принцип определенности, из которого следует, что сумма, способ, время платежа должны быть заранее известны налогоплательщику;

- принцип удобности, согласно которому налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии, в соответствии с которым издержки по взиманию налога должны быть меньше, чем сами налоговые поступления.

Принципы, предложенные А. Смитом, заложили основу современной теории налогообложения и дополненные в дальнейшем сохранили свою актуальность и поныне.

Учение о правовом государстве приводит финансовую науку к идее принудительного характера налога и к появлению новых теорий: теории жертвы и теории общественных потребностей. Эти теории трактовали налог как необходимое участие в покрытии государственных расходов, как обязанность.

Теория жертвы - одна из первых теорий, которая содержит идею принудительного характера налога. С.Ю.Витте в лекциях, прочитанных Великому князю Михаилу Александровичу, определял налог как "принудительные сборы с дохода и имущества, взимаемые в силу верховных прав государства ради осуществления высших целей".

Теория общественных потребностей отразила реалии последней четверти 19 - начала 20 в., обусловленные резким ростом государственных расходов и необходимостью обоснования увеличения налогового бремени. Так Ф.Нитти определяет налог как " часть богатства, которую граждане дают государству и местным органам ради удовлетворения коллективных потребностей". Теория коллективных потребностей и налога как источника их удовлетворения, разработанная и сформулированная неоклассиками., была полностью принята кейнсианцами с поправкой на "общественные потребности" вместо "коллективных".

1.2

Сущность налога. Основные принципы налогообложения

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями.

Налоги, как отмечают К. Маркс и Ф. Энгельс, появились с разделением общества на классы и возникновением государства, как «взносы граждан, необходимые для содержания публичной власти...» [4,стр. 171]. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, — чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Таким образом, налогообложение — это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей. Налоги выражают обязанности юридических и физических лиц, получающих доходы,участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. Главные принципы налогообложения — это равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а так же равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, так что размер и срок уплаты налога известен заблаговременно. Государство так же определяет меры взыскания за невыполнение данного закона[5,стр.352].

Денежные средства, вносимые в виде налогов не имеют целевого назначения. Они поступают в бюджет и используются на нужды государства. Государство не предоставляет налогоплательщику, какой либо эквивалент за вносимые в бюджет средства. Безвозмездность налоговых платежей является одной из черт составляющих их юридическую характеристику.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

В переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

В налогах заложены большие возможности по регулированию социально-экономических процессов в стране со стороны государства. При умелом использовании они могут быть сильным регулирующим механизмом в системе социального управления.

С помощью налогов возможно регулирование потребления. Например, такой налог, как акциз, особенно высокие его размеры, влияет на спрос и покупательную способность населения в отношении тех товаров, на которые распространяется этот налог.

В налогах заложены возможности и регулирования доходов населения. Они могут быть нацелены на ограничение доходов высокого уровня, могут учитывать необходимость поддержки малоимущих граждан путем предоставления льгот.

Налоги могут быть элементом механизма, регулирующего демографические процессы, молодежную политику, иные социальные явления.

Но налоги это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, то есть функции, которые выделяют их из всей совокупности финансовых отношений.

Под налогом понимается обязательный платеж, поступающий государству в определенных законодательством размерах и в установленные сроки.

В практике налоги имеют вполне экономическое содержание. Их можно рассматривать как плату государству за те услуги, которые оно оказывает населению и другим субъектам экономики в виде внутренней и внешней безопасности, экономической и социальной стабильности и других благ, относящихся к категории общественных.

Взимается налог по определенной ставке, представляющей собой долю облагаемых налогом средств субъектов экономики. При этом налог может быть денежным и натуральным.

По объектам обложения налоги делятся:

- на налог на доходы (выручку, прибыль, заработную плату, проценты, дивиденды, ренту);

- налог на добавленную стоимость продукции, работ, услуг;

- налог на имущество (предприятий и граждан);

- налог на определенные виды деятельности и сделки (например, сделки с ценными бумагами);

- налог за пользование природным ресурсами[6, стр.25-29].

Налоги могут устанавливаться на различных уровнях государственной власти: федеральном, региональном, местном. Это означает, что они поступают в соответствующие бюджеты.

Налоги могут поступать не только в госбюджет, но и во внебюджетные фонды: фонд социального страхования, фонд занятости, дорожный фонд и т.д.

Для понимания сущности налогов не малое значение имеет знание и понимание признаков налогов. К ним относятся:

1. Императивность - то есть требование со стороны государства обязательности налогового платежа. При невыполнении налогового обязательства, применяются соответствующие санкции.

2. Смена собственника - в частности через налоги, доля частной собственности становится государственной или муниципальной, образуя бюджетный фонд.

3. Безвозвратность и безвозмездность — налоговые платежи обезличиваются и не возвращаются к конкретному плательщику. Налог предстает как безвозмездное изъятие государством части средств предприятий, организаций и населения по заранее установленным нормативам и срокам. Вот почему налоги взимаются принудительно, проявляя тем самым как бы неэкономический характер.

Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, то есть определяют конкретные элементы налогов. К важнейшим элементам налогов относятся:

1. Субъект налога - налогоплательщик, то есть физическое или юридическое лицо, которое обязано в соответствии с законодательством уплатить налог.

2. Носитель налога - юридическое или физическое лицо, уплачивающее налог из собственного дохода. При этом носитель налога вносит налог субъекту налога, а не государству. Классический пример этому - субъект налога - производитель или продавец товара, например, по налогу НДС, а носитель налога — покупатель товара.

3. Объект налога - доход или имущество, измеренные количественно, которые служат базой для исчисления налога.

4. Налоговая база - денежная или физическая или иная характеристика объекта налогообложения.

5. Источник налога - это доход, из которого выплачивается налог.

6. Единица обложения - единица, в которой измеряется величина налога.

7. Ставка налога - величина налоговых отчислений с единицы объекта налога. Ставка определяется либо в виде твёрдой ставки, либо в виде процента и называется налоговой квотой.

8. Оклад налога.

9. Налоговый период - срок, в который должен быть уплачен налог, и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

10. Налоговая льгота - полное или частичное освобождение плательщика от налога.

Способ взимания налога - тоже достаточно существенное звено в понимании существа налогов и налоговой системы. Дело в том, что от того каким именно образом происходит, взимание налогов зависит, например сумма, которой распоряжается гражданин. Например, одно дело - получать заработную плату, тратить её и уже после этого платить налоги, и совсем другое дело, когда налог взимается сразу и заработная плата автоматически оказывается с вычетом налога. Налоги могут взиматься следующими способами:

1. Кадастровый способ (от слова кадастр - таблица, справочник) - когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2.

На основе декларации.

Декларация — документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом, получающим доход. Примером может служить налог на прибыль.

3. У источника.

Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. То есть до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Для того чтобы достоинства налогов усиливались, а их недостатки нейтрализовались или ослаблялись, очень важно соблюдение основных принципов налогообложения.

Определение и соблюдение этих принципов важно также и для того, чтобы более глубоко вникнуть в суть налоговых платежей.

Первые пять принципов (наиболее фундаментальных), ставших классическими, с которыми, как правило, соглашались последующие авторы, в свое время выделил А. Смит. Они сводятся к следующему:

1. Принцип справедливости налогообложения. Суть принципа

заключается в обеспечении равномерного наложения налогового бремени на всех плательщиков. Правда, история свидетельствует об относительности понятия «справедливость». Так, А.Смит застал феодальный подушный налог, согласно которому каждый человек должен был платить подушный налог, который для всех был одинаков.

2. Принцип постоянства налогов. Данный принцип требует того, чтобы число налогов, их ставки не менялись часто, чтобы плательщик задолго вперед знал, что и сколько ему придется платить государству. Тогда он может планировать свою деятельность и осуществлять ее более уверенно и успешно. Выдвижение этого принципа А.Смитом было реакцией на феодальное налогообложение, которое характеризовалось тем, что сбор налогов отдавался на откуп специальным сборщикам, которые передавали государю определенную сумму из собранных налогов. Для того чтобы у них самих оставалась сумма побольше, сборщики иногда совершенно неожиданно для плательщиков меняли размеры налогов, вводили какие-то новые налоги, что вызывало крайнее недовольство, особенно у нарождавшейся буржуазии.

3. Простота налоговой системы, ее удобство для плательщиков. Сложная система нередко создает у плательщиков впечатление, что их обманывают при изъятии налогов, берут лишнее. Поэтому они стремятся по возможности свои доходы утаивать. Вот почему необходимо, чтобы налоговая система была простой и понятной.

Кроме того, нужно, чтобы плательщик не тратил время на уплату налогов (для этого, например, бухгалтерия предприятий при определении выдаваемой на руки заработной платы сразу же вычитает из нее подоходный налог). Для плательщика также удобно, когда налоги берут не раз в год, а ежемесячно - размер налога кажется не столь значительным.

4. Принцип экономичности налогообложения. Во времена А.Смита объектами налогообложения были самые разнообразные вещи: окна в домах, стекла, уголь, свечи и т.д., учесть которые было весьма непросто. Это требовало соответствующих расходов, которые не всегда покрывались собранными налогами. Очевидно, что налоговая система должна требовать на свое содержание совсем незначительную часть того, что она дает государству в виде собранных налогов.

В современных условиях принцип экономичности рассматривается более широко. Он предполагает экономическую эффективность налогообложения.

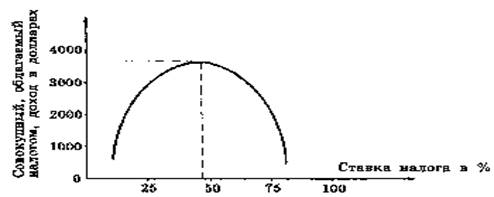

Практика показала, что объем налоговых поступлений зависит и от ставки налогов. Чрезмерно высокая ставка может обернуться меньшим объемом поступлений, чем невысокая ставка. Зависимость объема налоговых поступлений от уровня налоговой ставки иллюстрируется с помощью кривой Лаффера.

Кривая хорошо показывает, что ставка налога не должна превышать 50%, так как дальнейшее ее повышение влечет снижение налоговых поступлений. Последние могут опуститься до нуля, если установить 100%-ю ставку. Эта тенденция обусловлена тем, что у плательщиков исчезает стимул иметь высокие доходы, так как все равно большую часть их придется отдать. Кроме того, получаемые доходы плательщики начинают скрывать. Наиболее выгодная величина налоговой ставки зависит от конкретных условий в той или иной стране. Она может быть довольно высокой в военное время. Если в стране процветает казнокрадство, налоги идут на строительство роскошных дач государственных чиновников, то даже не очень высокая ставка вызывает возмущение плательщиков.

Кривая Лаффера выводит еще на один принцип, который выдвинул еще А. Смит - это принцип неотягощенности налогов. Размер налога должен быть таким, чтобы он не очень обременял плательщиков, и они могли его уплатить без особого ущерба для своего благосостояния.

К предложенным А.Смитом принципам налогообложения в современных условиях добавляются также принципы обязательности и всеобщности налогообложения, смысл которых ясен из их названия. Поскольку налог предстает как обязательный платеж, то его должны платить все, кому положено.

Выделяют также еще один принцип - системность налогообложения.

Суть его заключается в том, что совокупность всех видов налогов, их ставки, способы изъятия, налоговое законодательство и налоговые органы образуют налоговую систему страны и эта система должна быть непротиворечивой, все её элементы должны быть взаимосвязаны и взаимодополнять друг друга. В этом случае налоги будут органично вписываться в национальную экономику, усиливая ее, обеспечивая ей необходимый динамизм[7,стр.284].

В настоящее время эти принципы расширены и дополнены экономической наукой в соответствии с духом нового времени.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом

возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным (то есть чем больше доход, тем больший процент от него уплачивается в виде налога). Принцип этот соблюдается

далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально (ставка налога одинакова для всех облагаемых сумм).

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3.Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного или тройного обложения.

Заканчивая обзор сущности налогов, необходимо отметить, что налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции. Неопределенность — враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска, по крайней мере, удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а тем более — самих принципов налогообложения. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству — и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т. п.) вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, но вместе с тем не препятствуют эффективной предпринимательской деятельности.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

1.3

Функции налогов.

Функции налогообложения - это проявление его сущности и свойств. В первую очередь, в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства.

На практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя между собой, эти функции образуют систему.

Рассматривая современную систему налогообложения, разные авторы выделяют разные функции налогов. К числу основных функций налогов относятся:

• фискальная;

• распределительная (социальная);

• регулирующая;

• контрольная;

• поощрительная.

Рассмотрим эти функции более подробно, но будем иметь ввиду, что указанное ниже разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно[8,стр.278].

Фискальная функция.Фиск (от латинского fiscus - корзина) в Древнем Риме, начиная с IV века н.э., - единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т.д. (отсюда происходит обозначение термином "фиск" государственной казны).

Фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной.

Распределительная (или как её ещё называют — перераспределительная) (социальная) функцияналогов состоит в перераспределении общественных доходов между различными категориями населения. Смысл функции в том, что происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения. Результатом этого является изъятие части дохода у одних и передача ее другим. Примером реализации фискально-распределительной функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения.

Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Регулирующая функция.С развитием экономической системы возникла необходимость определённого корректирующего воздействия государства на макроэкономические параметры, что породило регулирующую (или распределительную) функцию налогов.

Чтобы понять регулирующую функцию налогов, обратимся к тому, как происходит государственное регулирование экономики. Оно осуществляется в двух основных направлениях:

- регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Посредством регулирующей функции обеспечивается перераспределение через государственный бюджет части доходов фирм, домохозяйств, отраслей, регионов.

Налоговое регулирование стало активно практиковаться, начиная с 1930-х гг. XX в., в рамках кейнсианской экономической политики.

Регулирующая функция осуществляется через установление налогов и дифференциацию налоговых ставок. Налоговое регулирование оказывает стимулирующее или сдерживающее влияние на производство, инвестиции и платежеспособный спрос населения. Так, общее понижение налогов ведет к увеличению чистых прибылей, стимулирует хозяйственную деятельность, инвестиции и занятость. Повышение же налогов - обычный способ борьбы с «перегревом» рыночной конъюнктуры.

Налоговое регулирование играет значительную роль и во внешнеэкономической деятельности. Изменение таможенных пошлин существенно влияет на внешнеторговый оборот.

По мнению, крупного английского экономиста Дж. Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений.

Регулирующая функция направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Эта функция имеет три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Они реализуются через систему льгот и освобождений от налогов. Нынешняя система налогообложения представляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т.д.

Стимулирующее воздействие налогов реализуется через систему выборочных льгот, исключений, преференций при сохранении общих основ и структуры налогового законодательства. Такие льготы предоставляются, как правило, с условием их целевого использования налогоплательщиками в соответствии с экономической политикой государства.

Налоговые льготы используются и для смягчения социального неравенства. Таким образом, через регулирующую функцию проявляется социальная функция налогов. Ее суть состоит в перераспределении доходов и богатства в обществе. Социальная функция предназначена обеспечивать и защищать конституционные права граждан. К числу конкретных механизмов реализации этой функции относятся: единый социальный налог, стандартные налоговые вычеты, профессиональные налоговые вычеты и др. показатели.

Посредством прогрессивного налогообложения изменяется соотношение между доходами отдельных социальных групп, тем самым сглаживается неравенство между ними и поддерживается социальный консенсус. Реализуется социальная функция налогов через установление необлагаемого минимума доходов, предоставление льгот и скидок по налогам отдельным слоям и группам населения (многодетным семьям, пенсионерам, инвалидам и некоторым другим категориям граждан).

Дестимулирующая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. Это осуществляется путем введения повышенных ставок налогов, установления налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и других.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду. Нужно отметить, что налоговое стимулирование инвестиций, сельского хозяйства и других отраслей народного хозяйства в отрыве от прочих экономических факторов не приносит желаемого результата, поскольку инвестиционные процессы обусловлены не налоговыми льготами, а потребностями развития производства и расширения бизнеса[9,стр.352].

В то же время регулирующая функция налогов действует сразу и непосредственно при дестимулирующем налоговом подходе. Создание непомерного налогового бремени практически всегда влечет спад производства из-за потери его эффективности. Так, например, непомерный налоговый гнет на российское крестьянство в 30-х годах XX века (под видом классовой борьбы с кулачеством) привел к его ликвидации за несколько лет. Дестимулирование импорта путем установления повышенных пошлин (политика протекционизма) также влечет за собой резкое сокращение ввоза тех или иных товаров.

Контрольная функция.Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путем денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства.

Поощрительная функция.Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом. Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц делаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья, осуществлением благотворительной деятельности. Согласно части второй Налогового кодекса налогооблагаемый доход будет снижаться в связи с другими социальными расходами: платным обучением детей, покупкой лекарств.

Функции налогов неразрывно связаны друг с другом. Так, например, реализация фискальной функции позволяет удовлетворять общественные (коллективные) потребности. Посредством регулирующей и социальной функций создаются противовесы излишнему фискальному бремени, то есть формируются социально-экономические механизмы, обеспечивающие баланс корпоративных, личных и государственных экономических интересов.

В настоящее время налоговой системе Казахстана присущ преимущественно фискальный характер, что затрудняет реализацию заложенного в налоге стимулирующего и регулирующего начала.

Суть фискальной функции заключается в обеспечении поступления необходимых средств в бюджеты разных уровней для покрытия государственных расходов. Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т.е. обеспечивали финансирование общественных расходов, в первую очередь расходов государства. Однако это не означает, что стимулирующая и регулирующая функции менее важны.

Выполнение регулирующей и стимулирующей функций достигается путём участия государства в воспроизводственном процессе, но не в форме прямого директивного вмешательства, а путём управления потоками инвестиций в отдельные отрасли, усиления или ослабления процессов накопления капитала в различных сферах экономики, расширения или уменьшения платёжеспособного спроса населения. [10,стр.148]

Однако между стимулирующей и регулирующей функциями налогов есть различия. Если регулирующее действие ориентировано на отраслевой и народнохозяйственный уровень, т.е. на макроэкономические процессы и пропорции, то стимулирующая роль более приближена к микроэкономике и учитывает интересы конкретного хозяйствующего субъекта. Регулирующая и стимулирующая роль налогов проявляется путём влияния на спрос и предложение, инвестиции и сбережения, масштабы.

2.

НАЛОГИ В РЕСПУБЛИКЕ КАЗАХСТАН

2.1 Роль налогов в налоговой системе РК

Налоговая система представляет собой совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Система налогов – это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на территории государства в тот или иной период времени. Основными налогами, посредством которых формируется преобладающая масса бюджетных доходов, как в Казахстанской, так и мировой практике являются: НДС, акцизы, налог на прибыль (доход) юридических лиц, подоходный налог с физических лиц; таможенные пошлины, платежи в социальные фонды, налог с продаж.

Налоговый механизм – понятие более объемное, чем налоговая система, представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства. Посредством налогового механизма реализуются налоговая политика государства, формируются основные количественные и качественные характеристики налоговой системы, ее целевая направленность на отношение конкретных социально-экономических задач.

Наиболее важную роль в налоговом механизме имеет налоговое законодательство, а внутри него – механизм налогообложения (уровня налоговых ставок, система льгот, порядок исчисления налогооблагаемой базы, состав объектов налогообложения и другие элементы, связанные с исчислением налогов).

Посредством изменения механизма налогообложения можно придать налоговой системе качественно новые черты, например, изменить ее структуру, не меняя при этом количественного и видового состава налогов.

Налогообложение относится к числу давно известных способов регулирования доходов и источников пополнения государственных средств. Еще А. Смит сформулировал четыре основных требования к налоговой системе, которые верны и сегодня:

1. Подданные государства должны, по возможности, соответственно своим способностям и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством государства...

2. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа, - все это должно быть ясно и определено для плательщика и всякого другого лица...

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику должно быть удобнее всего платить его...

4. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа возможно сверх того, что он приносит казначейству государства.[3, 167]

Как видно, А. Смит исходил из следующих принципов налогообложения:

- равномерность, понимаемую как равнонапряженность, общность для всех налогоплательщиков правил и норм изъятия налога;

- определенность, означающую четкость, ясность, стабильность норм, ставок налогообложения;

- простата и удобство, понимаемые в прямом смысле этих слов;

- неотягощенность, т.е. умеренность, ограниченность налога суммами, уплата которых ложится тяжким бременем на налогоплательщиков.

Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают:

1) объект налога - это имущество, доход, товар, наследство, подлежащие обложению;

2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога - т.е. доход из которого выплачивается налог (зарплата, прибыль, доход, дивиденды);

4) ставка налога - величина налога с единицы объекта налога;

5) налоговая льгота - полное или частичное освобождение плательщика от налога.

В практике большинства государств получили распространение три способа взимания налогов:

1) "кадастровый" - (от слова кадастр - таблица, справочник), когда объект налога дифференцирован на грyппы по определенному признакy. Перечень этих грyпп и их признаки заносится в специальные справочники. Для каждой грyппы yстановлена индивидyальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может слyжить налог на владельцев транспортных средств. Он взимается по yстановленной ставке от мощности транспортного средства, не зависимо от того, использyется это транспортное средство или простаивает. Таким образом, этот способ устанавливает доходность объекта неточно.

2) на основе декларации

Декларация - докyмент, в котором плательщик налога приводит расчет годового дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после полyчения дохода.

Примером может слyжить налог на прибыль.

3) y источника

Этот налог вносится лицом выплачивающим доход, поэтому оплата налога производится до получения дохода налогоплательщиком, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сyмма налога и перечисляется в бюджет. Остальная сyмма выплачивается работникy. Этот способ наиболее распространен в нашей стране[4, 110].

2.2

Организация налогообложения в РК

В соответствии с законом под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему.

Возглавляет налоговую систему Государственная налоговая служба РК, которая входит в систему центральных органов государственного управления Казахстана, подчиняется Президенту и Правительству РК и возглавляется руководителем в ранге министра.

Главной задачей Государственной налоговой службы РК является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством[11, стр.105].

1. Налоговое законодательство Республики Казахстан состоит из настоящего Указа, который устанавливает обязательные платежи налогового характера (далее - налоги) в республиканский и местные бюджеты и регулирует налоговые отношения в Республике Казахстан, за исключением вопросов таможенных платежей, регулируемых таможенным законодательством Республики Казахстан, а также обязательных взносов и отчислений в Фонд государственного социального страхования, Фонд содействия занятости, Фонд обязательного медицинского страхования, Государственный центр по выплате пенсий, накопительные пенсионные фонды, Дорожный фонд, актов Президента Республики Казахстан и Правительства Республики Казахстан, а также актов Государственного налогового комитета, согласованных с Министерством финансов.

2. Законодательные и иные акты, противоречащие положениям настоящего Указа, не имеют юридической силы. Запрещается включение в неналоговое законодательство вопросов, связанных с налогообложением. Нормативные правовые акты, касающиеся налогообложения, подлежат официальному опубликованию.

3. Если международным договором, участником которого является Республика Казахстан, установлены иные правила, чем те, которые содержатся в налоговом законодательстве Республики Казахстан, применяются правила указанного договора. Международные договоры, участником которых является Республика Казахстан, к налоговым отношениям применяются непосредственно, кроме случаев, когда из международного договора следует, что для его применения требуется издание внутриреспубликанского акта.

Органы налоговой службы состоят из налоговых органов и органов налоговой полиции. Налоговые органы состоят из уполномоченного государственного органа и территориальных налоговых органов. Органы налоговой полиции состоят из Комитета налоговой полиции уполномоченного органа и территориальных органов налоговой полиции.

К территориальным налоговым органам относятся налоговые комитеты по областям, районам, городам и районам в городах.

К территориальным органам налоговой полиции относятся управления налоговой полиции по областям, городам Астана и Алматы, межрайонные (региональные) отделы налоговой полиции или отделы налоговой полиции по районам, городам и районам в городах.

Территориальные органы налоговой службы подчиняются непосредственно по вертикали вышестоящему органу налоговой службы и не относятся к местным исполнительным органам.

На налоговые органы возлагается задача по обеспечению полноты поступления налогов и других обязательных платежей в бюджет, полноты и своевременности перечисления обязательных пенсионных взносов, а также по осуществлению налогового контроля за исполнением налогоплательщиком налоговых обязательств.На органы налоговой полиции возлагается задача по выявлению, пресечению и расследованию преступлений, с целью сокрытия или занижения доходов, уклонения от исполнения налоговых обязательств в соответствии с законодательством Республики Казахстан.

Конечно, основной задачей налоговой службы на всех уровнях является обеспечение доходной части бюджета. Однако нельзя развивать экономический и в частности, налоговый инструментарий с позиций одного дня. В настоящее время кризисные явления в экономике, спад производства и ухудшение финансового состояния предприятий тормозят развитие рыночной экономики, при этом происходит усугубление ситуации за счет проблемы неплатежей, постоянного роста объема дебиторской и кредиторской задолженности хозяйствующих субъектов, что усложняет работу налоговой службы.

Налоговый комитет должен работать с позиции сопровождения налогоплательщиков: сначала крупных, затем средних и мелких, узнавая о нарастании проблем среди этих групп налогоплательщиков с целью предупреждения неуправляемости ситуацией, замыкающейся в конечном итоге на налоги и платежи в бюджет.

Городским налоговым комитетам необходимо поддерживать связь с учреждениями банков, совместно отслеживать очередность соблюдения списания денежных средств со счетов предприятий и организаций и кассовой дисциплины в части своевременности сдачи наличных денег на расчетные счета в банке, устанавливать периодический и постоянный контроль, разработать и внедрить компьютерные программы автоматического отслеживания действий каждого банка по выполнению налоговых предписаний касательно средств на счетах недоимщиков и их дебиторов.

Налоговый комитет имеет значительные возможности по взысканию задолженности с лиц, выехавших за пределы Республики Казахстан. В этом аспекте имеются более широкие возможности, вспомнив известные факты с финансовыми пирамидами, Пенсионным фондом. Такая же фискальная политика требований, конечно, выходит за рамки Налогового комитета и требует соответственного правительственного решения по этому вопросу.

Для облегчения практической работы на региональном уровне необходимы налоговый ликбез в виде буклетов «Гражданам о налогах», брошюры и др. Главное – постоянно взаимодействовать с налогоплательщиками, внимательно относится к их налоговым проблемам, строго соблюдать налоговое законодательство, повышать качество работы.В условиях рыночных отношений возникает постоянная потребность изменений структуры областных налоговых комитетов. В настоящее время в каждом областном комитете без налоговой полиции числится в среднем от 70 до 100 человек. При этом под их непосредственным контролем, как правило, находится незначительное количество налогоплательщиков. В этом аспекте возникает потребность переноса центра тяжести в работе комитета на районный уровень. Поэтому происходит бесконечное сокращение штатов, растет неуверенность работников в завтрашнем дне.В структуре областного аппарата налогового комитета необходимо не более 40-50 человек, максимально использовать компьютерные возможности. И, наоборот, значительно увеличить численность районных подразделений, где сосредоточен основной объем работы с конкретными людьми и где приходится отвечать на вопросы, на которые никакой компьютер ответить пока не в состоянии. По мере просвещения налогоплательщиков и на этом уровне станет возможным замена архаичных расчетных функций теми же компьютерными программами, что в целом и наблюдалось в странах развитого рынка.

Областной аппарат налогового комитета не должен заниматься частой проверкой низовых комитетов. Основным, приоритетным направлением в его работе должно стать оказание консультационно-методической и практической помощи низовым звеньям по законному применению налогового законодательства. Исключения могут быть лишь при проведении комплексных проверок организации контрольно-экономической работы, осуществляемой один раз в два года. Районные же подразделения налогового комитета не должны отвлекаться от выполнения своих основных функций.

Одним из основных элементов экономической политики является налоговая политика, которая проводится государством. Только налоговая политика определяет объем и структуру расходов государственного бюджета, затем - уточняет и устанавливает налоги, их ставки и льготы, вводит новые платежи, отменяет старые. Налоговая политика осуществляется государством посредством комплекса мер в области налогового регулирования. Налоговой политике необходимо обеспечить поступление денежных средств в государственный бюджет в целях реализации государством социальных, политических, экономических программ.

Государство не может существовать, не проводя эффективной налоговой политики. Развитие эффективной налоговой политики Республики Казахстан является одной из основных проблем современного государства, разработка которой требует решения очень сложных задач. Государство стремится любым путем и любыми способами, как можно более максимально пополнить свой бюджет. Государственный бюджет, являясь основным планом в области финансов, главным средством аккумулирования денежных ресурсов, дает политической власти возможность реально осуществлять властные полномочия, а государству — реальную политическую и экономическую власть.

Участие государства в проведении налоговой политики, в регулировании экономики осуществляется с помощью налоговых инструментов, таких, как ставка налога, налоговая льгота, налоговая база и др. От результатов проводимой государством налоговой политики зависит и то, какие изменения необходимо внести государству в свою экономическую политику.

Очень большое количество налогов и их высокие ставки приводят не только к сокращению объема поступлений денежных ресурсов в бюджет государства, но и к снижению активного стимула трудовой, а также предпринимательской деятельности. Т. е. необходимо проводить такую налоговую политику, которая соединяла бы интересы государства и граждан. Налоговой политикой учитываются политические, экономические, а также социальные потребности населения, поэтому гражданин республики должен помнить о своих обязанностях внесения обязательных платежей в бюджет государства, которые предусмотрены Налоговым кодексом Республики Казахстан, так как налог является основным источником формирования государственного бюджета.

С введением нового Налогового кодекса утверждается новая налоговая политика государства. Налоговый кодекс необходимо строить на принципах справедливости, удобства и стабильности.

Эффективность налоговой политики определяется использованием модели налоговой системы, которая должна соответствовать реалиям и условиям нашего государства. В Казахстане используется модель, где объектами обложения налогом являются доход и расход.

С каждым днем вопросы налоговой политики в республике приобретают все более выраженный политический и социальный характер. Содержание и цели налоговой политики обусловлены социально-экономическим строем общества, общей направленностью экономической политики, а также конкретными методами налоговой политики, которые зависят от тех целей, которых стремится достичь государство, проводя указанную политику.

Политика уменьшения налогов — это, с одной стороны, стремление граждан избежать налога, а, с другой — стремление государства не допустить сокращения поступлений налоговых сумм в бюджет. Стремление граждан не платить налоги или платить их в малом размере, существовало, существует и будет существовать до тех пор, пока будет существовать государство, и налоги будут являться основным источником формирования государственного бюджета. Политика уменьшения налогов - это действия граждан, которые избегают уплаты налогов или стремятся уменьшить выплаты в бюджет государства. При политике уменьшении налогов действия граждан можно характеризовать следующими признаками:

- активные, волевые и осознанные действия;

- действия, направленные на снижение размера сумм налога.

При политике уменьшения налогов граждане действуют целенаправленно, предпринимают определенные действия, в результате происходит экономия налогов. Граждане должны заранее осознавать характер своих действий, желая наступления определенного результата и сознательно допуская его.

Массовое уклонение от уплаты налогов, а также проблема криминогенности в налоговой сфере во всех странах всегда актуальны. Причин, подталкивающих предпринимателей к уклонению от уплаты налогов, очень много. Основной причиной налоговой преступности является нравственно-психологическое состояние граждан, которое характеризуется негативным отношением к налоговой системе государства, низким уровнем правовой культуры, а также корыстной мотивацией.Политика уменьшения налогов представляет собой методы и действия налогоплательщика по налоговой минимизации. Их можно подразделить на две категории.

К первой категории политики налоговой минимизации относятся: незаконное уменьшение налогов; уклонение от уплаты налогов; некриминальное и криминальное уклонение от уплаты налогов.При некриминальном уклонении от уплаты налогов действия граждан направлены на избежание или снижение налоговых выплат в бюджет в результате нарушения налоговой ответственности. При криминальном уклонении от уплаты налогов гражданами совершаются противозаконные действия, направленные на избежание налога или снижение его размера, которые нарушают нормы налогового и уголовного законодательства.

Вторая категория — законное уменьшение налогов или политика налоговой оптимизации, т. е. уменьшение размера налоговых обязательств через целенаправленные правомерные действия плательщика, которые включают в себя использование предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Также, это деятельность предприятий, при которой налоги сводятся к минимуму законно, без нарушения норм налогового и уголовного законодательства. В отличие от первой, при данной категории не нарушаются законные интересы бюджета. Следовательно, отсюда вытекает главное отличие политики налоговой оптимизации от политики уклонения от налогов - граждане, не нарушая закон, используют разрешенные законодательством способы уменьшения налоговых платежей. Таким образом, действия плательщика не относятся к преступлению или правонарушению, следовательно, не влекут за собой неблагоприятных последствий, таких, как доначисление налогов, взыскание пени и налоговых санкций. Налоги нужно не только минимизировать, нужна и оптимизация налогов.Незаконное уменьшение налогов, или уклонение от них, влечет последствия для государства. При этом государственный бюджет недополучает причитающиеся ему средства, следовательно, ему приходиться ограничивать расходы. Вследствие этого, приостанавливается реализация некоторых государственных программ, выплата заработной платы работникам бюджетной сферы, пенсий, пособий.

Политические причины подталкивают граждан к уклонению от уплаты налогов тогда, когда налоги начинают использоваться государством не только для покрытия своих расходов, или обеспечения своего функционирования, но и как инструмент социальной или экономической политики, что случается довольно часто. Таким образом, необходимо обеспечить своевременное поступление платежей в бюджет, а также справедливое их перераспределение. Только в этом случае государство может своевременно выплачивать пенсии, пособия, а также оказывать материальную помощь безработным.

Важной задачей налоговой политики является преодоление социальной ущербности рыночной экономики. "Общество, в котором небольшая группа богатых сильно оторвана от большой группы бедных людей, — констатирует Президент в своем послании народу Казахстана, - никогда не выживет и не будет процветать". Разрабатывая конкретные направления налоговой политики, государство должно обеспечить решение следующих основных задач:

— социальные задачи по обеспечению занятости, стимулированию роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения;

— задачи оптимизации налоговых изъятий, т. е. достижение паритета между общественными, корпоративными и личными интересами в области налогообложения.

Основные направления налоговой политики государства включают:

— построение стабильной налоговой системы в Республике Казахстан;

— сокращение числа налогов путем их укрупнения и отмены целевых налогов, не дающих значительных поступлений;

— увеличение роли экологических налогов.

Итак, идеальная налоговая политика является мечтой любого государства и общества, которую пока еще никто не достиг. К этой цели человеческая цивилизация идет уже столетия, и впереди у нас еще очень долгий путь. В конечном итоге закрепление в налоговом законодательстве принципа справедливого налогообложения не только позволит сделать налоговую систему эффективной, но и будет способствовать установлению налоговой дисциплины и воспитанию цивилизованного и добросовестного гражданина.

2.3 Динамика поступления налогов

в Казахстане

В Республике Казахстан действуют общегосударственные налоги, которые являются регулирующими источниками государственного бюджета Республики Казахстан, суммы отчислений по ним поступают в доходы соответствующих бюджетов в порядке, определенном в Законе Республики Казахстан о республиканском бюджете на очередной год, и местные налоги и сборы, являющиеся доходными источниками местных бюджетов.

Налоги, действующие на территории Республики Казахстан, подразделяются на прямые и косвенные[12,стр.62]. К косвенным налогам относятся налог на добавленную стоимость и акцизы. Другие налоги относятся к прямым налогам.

Налоги исчисляются и уплачиваются в тенге, за исключением случаев, когда налоговым законодательством Республики Казахстан и положениями контрактов на недропользование, заключенных Компетентным органом, уполномоченным Правительством Республики Казахстан, предусмотрена натуральная форма уплаты, а также, когда уплата налогов осуществляется в иностранной валюте в соответствии с таможенным законодательством Республики Казахстан.

Освобождение от какого-либо налога или уменьшение налоговой ставки, предусмотренной настоящим Указом, может производиться в порядке внесения изменений и дополнений в настоящий Указ, а также на основании контракта, заключенного с Государственным комитетом Республики Казахстан по инвестициям в соответствии с настоящим Указом и Законом Республики Казахстан "О государственной поддержке прямых инвестиций".

Запрещается предоставление налоговых льгот другими актами, в том числе льгот, носящих индивидуальный характер, за исключением льгот, предоставляемых Государственным комитетом Республики Казахстан по инвестициям в соответствии с Законом Республики Казахстан "О государственной поддержке прямых инвестиций".

По специальным экономическим зонам общегосударственные и местные налоги и сборы поступают в доход финансового фонда (бюджета) специальных экономических зон в порядке, определяемом законодательством о специальных экономических зонах.

Как известно, налоги являются важной частью доходов государственного бюджета, а именно составляют 75,1%. Налоговые поступления включают в себя:

- подоходный налог с юридических лиц;

- подоходный налог с физических лиц;

- налог на добавленную стоимость;

- акцизы;

- социальный налог;

- налог на сверхприбыль;

- импортные таможенные пошлины;

- пошлины, взимаемые в качестве защитных мер отечественных производителей;

- сборы за проезд автотранспортных средств по территории РК;

- бонусы;

- поступления от осуществления таможенного контроля и таможенных процедур;

- плата за пользование животным миром;

- плата за охрану и воспроизводство животного мира и прочие.

Проанализируем налоговые поступления в государственный бюджет Казахстана за 2007-2010 гг. (таблица1).

Таблица 1 – Доходы государственного бюджета за 2007-2010 гг., млн.тг.

| наименование |

2007 |

2008 |

2009 |

2010 |

2010 к 2007 в % |

| Доходы |

2338034 |

2887874 |

4034410 |

3505345 |

33 |

| Налоговые поступления |

2209102 |

2356040 |

2819510 |

2228682 |

0,9 |

| Корпоративный подоходный налог |

776609 |

758301 |

920912 |

643669 |

-20 |

| Индивидуальный подоходный налог |

165033 |

221025 |

267356 |

268725 |

39 |

| Социальный налог |

236569 |

295733 |

251222 |

232840 |

-1,7 |

| Налог на собственность |

65248 |

82931 |

103333 |

122973 |

47 |

| Налог на добавленную стоимость |

489572 |

629279 |

640983 |

515933 |

5,1 |

| Акцизы |

47433 |

58753 |

56528 |

57393 |

17 |

| Прочие налоги |

428638 |

310018 |

360000 |

150000 |

-186 |

Из таблицы видно, что часть налоговых поступлений в доходах государственного бюджета увеличивается и на 2010 год доходы состоят из 66% налоговых поступлений, а динамика роста с 2007 по 2010 гг. составляет 1%. Рассматривая более подробно структуру налогов, каждый вид налогов увеличивается, но социальный налог и прочие налоги за взятые года снизились на 1,7 и 186% соответственно.

В целом, можно сказать, что налоги занимают важное место при формировании доходов бюджета страны, и их величина в структуре доходов увеличивается равномерно.

Чтобы наглядно продемонстрировать налоговую систему РК, необходимо установить ставки налогов ( таблица 2).

Таблица 2 – Ставки налогов на 2010 г.

| вид налога |

ставка налога |

| КПН, не облагаемый у источника выплаты |

20% |

| КПН для юридических лиц - производителей сельскохозяйственной продукции |

10% |

| КПН, облагаемый у источника выплаты с доходов резидентов |

15% |

| КПН, облагаемый у источника выплаты с доходов нерезидентов |

от 5% до 20% |

| В дополнение к КПН чистый доход юридического лица-нерезидента, осуществляющего деятельность в РК через постоянное учреждение |

15% |

| Индивидуальный подоходный налог |

10% |

| Индивидуальный подоходный налог на доходы в виде дивидендов |

5% |

| Налог на добавленную стоимость |

12% |

| Социальный налог для юридических лиц |

11% |

| СНР для субъектов малого бизнеса на основе упрощенной декларации |

3% |

| СНР для субъектов малого бизнеса на основе Патента |

2% |

Ставки налоги является элементом определяющим предел вмешательства государства в отношении собственности, а точнее – размер отчуждаемой государством для удовлетворения общегосударственных нужд и потребностей собственности частного лица или предприятия.

Пересмотр ставок налога (НДС, ИПН, КПН, Социальный налог) в сторону снижения, сокращения их количества, льгот и т. д. несомненно, играет положительную роль, особенно в период перехода экономики к рыночным отношениям. Все это создает благоприятные условия для привлечения иностранных и отечественных инвестиций в сферу производства и для увеличения в целом налоговой базы.

3.

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Современная налоговая система была введена в Казахстане в начале 90-х годов. Необходимость быстрого и коренного изменения действовавшей системы была обусловлена изменением экономической политики, формированием рыночных отношений в казахстанской экономике.

Разработчики экономических реформ по программе МВФ и те, кто начал внедрять эти реформы в казахстанскую экономику, идеализировали рыночную систему, фактически превратили формирование последней в самоцель. Считалось, что при переходе к рынку достаточно добиться либерализации экономики, ее открытости и макроэкономической стабильности любыми средствами, а затем рынок разрешит автоматически все проблемы. Некоторые экономисты в то время предостерегали от подобного подхода, считая более приемлемым для Казахстана проведение реформ в планово-рыночном направление – как это имело место в Японии, Китае и других странах, фактически получилось так, что богатый опыт и специфика экономики Казахстана оказались невостребованными. Впоследствии это отрицательно сказалось на ходе реформ в целом[13,стр.26].

Теоретически при осуществлении перехода к рынку можно было бы просто скопировать налоговые законы, действующие в странах Западной Европы. Однако налоговые системы стран Западной Европы сложились в результате десятилетий функционирования рынка, действуют в относительно устойчивой экономике. Такой экономической ситуации на начало проведения рыночной реформы в Казахстане просто не было. Поэтому при механическом заимствовании западного опыта, пригодного для высокоразвитой системы рыночных отношений и основанного на длительном эволюционном развитии, игнорируется реальное состояние экономики Казахстана, где рыночные отношения формируются в «шоковом» режиме, а структуры рынка скорее можно назвать переходными, чем сложившимися.

Анализ показывает, что действующая налоговая система обладает целым рядом существенных недостатков. Она с самого начала не соответствовала экономической обстановке в стране.

Самым крупным недостатком нынешней налоговой системы является чрезмерное преобладание в ней фискальной направленности. Все другие функции налоговой системы не выполняются вообще. Высокий уровень налогового давления на налогоплательщика, чрезмерность налогового пресса для законопослушных налогоплательщиков угнетают экономику Казахстана, выполняют абсолютно разрушительную роль. В самом начале перестройки экономической и налоговой политики были введены завышенные ставки НДС. В противовес этому оппонентами предлагались умеренная суммарная налоговая ставка.

Завышенная совокупная налоговая ставка приведет к негативным последствия:

- спаду отечественного производства, ухудшению его структуры и ослаблению позиций казахстанских товаропроизводителей на внутреннем и международном рынках;

- тотальному стремлению производителей всех форм собственности к уходу от налогообложения;

- утечке капиталов за рубеж;

- криминализации хозяйственной жизни, нарастанию «теневой экономики.

Другими словами, налоговая система требует коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ.

Целью экономических реформ должно стать не разрушение экономики, а процесс созидания, наращивание национального богатства Казахстана, повышение благосостояния ее граждан. Отсюда вытекают основные концептуальные положения налоговой реформы, их направленность, цели, способы осуществления.

Этот исходный посыл мог бы быть развернут рядом конкретных положений:

1. Налоговая система должна быть фискально-надежной и обеспечивать государству решение его социально-экономических задач

2. Налоговая система должна быть, стабильной и понятной налогоплательщику

3. Налогообложение должно быть одинаковым для субъектов хозяйствования всех форм собственности и не зависеть от их организационно-правовой формы

4. Налоговая система должна быть справедливой, а налоговое бремя распределено между налогоплательщиками равномерно

5. Число налогов должно быть сокращено в несколько раз, должны быть упрощены процедуры их взимания

6. Налоговое бремя должно быть снижено, а налогоплательщикам предоставлено право, выводить из-под налогообложения расходы, необходимые для извлечения прибыли, увеличения инвестиционной деятельности, ускорения научно-технического прогресса

7. Следует реально обеспечить защиту налогоплательщиков. Налогоплательщик должен быть всегда прав и законодательно защищен от налогового произвола.

8. Должны быть перекрыты существующие способы легального и нелегального ухода от налогообложения, создана эффективная система контроля за правильностью уплаты налогов

9. Региональные доходные части бюджета, а также органов местного самоуправления должны быть наделены твердыми источниками.

Для того чтобы вводимая налоговой реформой налоговая система была хорошо понята, а значит – и принята населением и предпринимателями, положения относящегося к ней законодательства должны быть предельно четко сформулированы, ясно изложены и не допускать неоднозначного толкования или двусмысленности, чтобы налоговые инструкции их только разъясняли, но ни в коем случае не корректировали и подменяли.

Для экономики развивающихся стран при проведении в них налоговых реформ немаловажным является и вопрос достижения оптимального баланса фискально-распределительной и стимулирующей функций вводимых ими налоговых систем. Вот здесь как раз в разрезе рассматриваемой нами темы и возникает больше всего сложных проблем.

Одной из первостепенных среди них является проблема налогового регулирования доходов для стимулирования роста сбережений населения, с одной стороны, и инвестиции, - с другой (в той степени как первые по мере накопления являются источником вторых). Ведь это не только взаимосвязано между собой (между указанными показателями существует прямая зависимость), но и ведет к более высокому соотношению капитала и активов, капитала к труду, повышению дохода на душу населения.

Важнейшей отраслью экономики и источником пополнения государственной казны служат розничная торговля и общественное питание. Как отмечалось выше, розничный товарооборот несколько снизился. Его динамика определяется уменьшением платежеспособного спроса населения. Вследствие финансового кризиса снизились реальные располагаемые доходы граждан. Начала улучшаться и его структура, что выразилось в уменьшении удельного веса продовольственных товаров. Позитивно сказываются и меры, предпринимаемые по борьбе с теневой экономикой в сфере оптовой и розничной продукции.

Примерно такая же картина, как в торговле, только в меньших масштабах наблюдается на рынке услуг. Снижение платежеспособного спроса сразу после кризиса и постепенное оживление, которому в этой сфере весьма способствует наличие реальной конкуренции. Более трети услуг в настоящее время оказывается населению предприятиями различных негосударственных форм собственности и более четверти услуг оказывается частными индивидуальными предпринимателями.