Вищий Навчальний Заклад

Університет економіки і права «КРОК»

Коледж економіки, права та інформаційних технологій

Кафедра економічної теорії

Курсова робота

на тему:

«

Ринок цінних паперів як елемент ринкової інфраструктури

»

студента

II курсу групи Фк-8

2

Гридіна Євгена Олеговича

(Прізвище, ім’я, по батькові)

________________

(Підпис студента)

|

Керівник курсової роботи:

Старший викладач

(Вчене звання, науковий ступінь)

Біла Ірина Сергіївна

(Прізвище Ім’я, по батькові)

_______________________

(Резолюція “До захисту”)

______________ _______________

(Дата) (Підпис)

|

Київ – 2010

ЗМ І С Т

Вступ........................................................................................................... 3......................................................................................................................... ......................................................................................................................... ......................................................................................................................... ......................................................................................................................... ......................................................................................................................... ......................................................................................................................... ......................................................................................................................... ......................................................................................................................... .........................................................................................................................

РОЗДІЛ I. ТЕОРЕТИЧНІ ОСНОВИ РИНКУ ЦІННИХ ПАПЕРІВ.......... 5

1.1. Роль та сутність ринкової інфраструктури........................................ 5

1.2. Ринок цінних паперів та його значення............................................. 9

РОЗДІЛ II. РИНОК ЦІННИХ ПАПЕРІВ В УКРАЇНІ............................... 15

2.1. Особливості ринку цінних паперів в Україні..................................... 15

Реклама

2.2. Проблеми вітчизняного ринку цінних паперів.................................. 18

2.3. Державне регулювання ринку цінних паперів в Україні.................. 21

РОЗДІЛ III. АНАЛІЗ ВІТЧИЗНЯНОГО РИНКУ ЦІННИХ ПАПЕРІВ.... 26

Висновки..................................................................................................... 32

Список використаних джерел.................................................................... ......................................................................................................................... 35.........................................................................................................................

Вступ

Ринкова економіка неможлива без активно функціонуючого фондового ринку. Тому одним із найважливіших напрямів регулювання розвитку її реального сектора є забезпечення повноцінної діяльності організованого ринку цінних паперів. В Україні його розвиток відбиває протиріччя перехідного періоду, пов'язаного з корінним реформуванням економіки і соціальної сфери. Незважаючи на те що за останні десять років ХХ століття вдалося створити хоча і недостатньо досконалі інфраструктуру і механізми регулювання фондового ринку, сам він у цілому і його організований сегмент, представлений фондовими біржами, зазнають серйозних труднощів, які обумовлені специфікою нинішнього етапу реформування економіки України.

Актуальність теми.

Відповідно до основних тенденцій світового економічного розвитку, в нинішніх умовах значно посилюється значення розвитку фондового ринку як одного із каталізаторів інституційних змін в функціональних, галузевих і регіональних територіальних сферах, які утворюють єдину економічну систему. Реформування економіки України, зміна механізмів господарювання вимагають ефективних методів дослідження процесів, які відбуваються на фондовому ринку.

Відповідно до сформованої у світі практики центральною ланкою фондового ринку є фондова біржа. Індикатори біржової торгівлі, зокрема динаміка курсів цінних паперів, є надійним орієнтиром для інвесторів. Фондові біржі розвинутих країн зосереджують у собі значну і найвисоколіквіднішу частину ринку цінних паперів. У переважній більшості країн світу їх постійний обіг обумовлює існування стійкого вторинного ринку, що є невід'ємною і характерною ознакою активно діючої фондової біржі.

Не дивлячись на прикладені зусилля в даній області фінансових досліджень, аналіз ситуації, яка склалась на цьому сегменті ринку, дозволяє стверджувати, що зроблені кроки в цьому напрямку в певній мірі не дали очікуваних результатів. Такий стан в першу чергу викликаний як неадекватним використанням розроблених раніше методів, так, і не в останню чергу відсутністю, досліджень в області стохастичних процесів фондового ринку, зокрема щодо індексу Першої Фондової Торговельної Системи (ПФТС).

Реклама

На даний час у вітчизняній і світовій науці значний внесок у вивчення вказаних питань зроблений такими вченими як Андерсон Т., Блекман Р., Благун І., Вітлінський В., Врублевська О., Геєць В., Гренджер К., Енгл Р., Зайковський У., Клебанова Т., Колесникова В., Конюховський П., Льовочкін С., Лукаш С., Малютіна Л., Моляков Д., Опарін В., Островська О., Павлюк К., Парзен Е., Романовський М., Саблук М., Тюкі Д., Федосов В, Хатанака М., Хемінг Р., Хенан Е. та ін.

Основні положення курсової роботи ґрунтуються на наукових працях відомих українських та іноземних вчених:

Еша С.М., Васильєва В.В., Василика О.Д., Калашникової Т.В., Кононенко І.В., Ромашки О.Ю., Смолянської О.Ю., Сохацької О.М., Сухорукова А. І., Собкевич О. В., Шелудька В.М., Архієреєва С. І., Зінченка Я. В., Солодкого М.О., Бєляєва В.В., Павлова В.І., Крамаренка В.І., Колісника М.К., Гаршиної О.К., Лемківського А.В., Калини А.В., Ромашко О.Ю., Смолянської О.Ю., Мозговий О.М. та багатьох інших.

Об`єктом дослідження.

Об'єктом дослідження є процес існування і розвитку економіки України з використанням механізмів активно діючого організованого ринку цінних паперів.

Предмет дослідження.

Предметом дослідження є об'єктивні умови й особливості формування і функціонування ринку цінних паперів як елемента ринкової інфраструктури.

Метою дослідження

є дослідження ринку цінних паперів як елемента ринкової інфраструктури.

Завдання:

- Визначити роль та сутність ринкової інфраструктури;

- Охарактеризувати ринок цінних паперів та його значення;

- Проаналізувати особливості ринку цінних паперів в Україні;

- Розкрити основні етапи становлення біржової торгівлі в Україні;

- Окреслити проблеми вітчизняного ринку цінних паперів;

- Проаналізувати державне регулювання ринку цінних паперів в Україні;

- Дослідити фондовий ринок України на сучасному етапі.

Структура курсової роботи.

Курсова складається зі вступу, трьох розділів, п’яти підрозділів, висновків, списку використаних джерел. Загальний обсяг курсової становить 36 сторінок, із них основного тексту – 27 сторінок, список використаних джерел складає 30 найменувань.

РОЗДІЛ

I

. ТЕОРЕТИЧНІ ОСНОВИ РИНКУ ЦІННИХ ПАПЕРІВ

1.1.

Роль та сутність ринкової інфраструктури

Як і всяка об'єктивно існуюча система, ринок має власну інфраструктуру. Термін «інфраструктура» була уперше використана ще на початку теперішнього сторіччя в економічному аналізі для позначення об'єктів і для позначення об'єктів і споруджень, що забезпечують нормальну діяльність збройних сил. У 40-і роки на Заході під інфраструктурою стали розуміти сукупність галузей, що сприяють нормальному функціонуванню виробництва матеріальних благ і послуг. У економічній літературі колишнього СРСР вивчення проблем інфраструктури почалося лише в 70 роки. Стосовно до ринку (ринковій економіці) інфраструктура являє собою сукупність організаційно-правових і економічних відношень, що зв'язує ці відношення при всьому їхньому різноманітті в одна ціле - система державних, приватних і суспільних інститутів (організацій і заснувань) і технічних засобів, що обслуговують інтереси суб'єктів ринкових відносин, забезпечують їхню ефективну взаємодію. Серед них виділяються брокерські фірми, різноманітні біржі, інвестиційні компанії, банки, лізингові компанії, центри зайнятості, страхові організації й ін.

Економіка припускає створення товарів і їхнє доведення до споживачів. Останнє потребує організації сфери обертання товарів. Інфраструктура ринку - це сукупність інститутів, що забезпечують обертання різноманітних товарів. Обслуговування взаємовідносин виробників товарів і їхніх безпосередніх споживачів - основне призначення інститутів інфраструктури.

Продуктом інфраструктури є посередницька послуга. Послуга – це особливий товар, що існує тільки в момент його виробництва. Роблячи різноманітні посередницькі послуги підприємствам і домашнім господарствам, заснування інфраструктури виконують ряд важливих функцій, серед яких можна виділити такі: Доведення товару до безпосереднього споживача. Інститути інфраструктури допомагають товару знайти свого споживача. Важливо організувати виробництво продукції, але не менше важливо забезпечити її реалізацію.

Спеціалізація на посередницьких операціях дозволяє скоротити час на реалізацію товару, зменшити витрати обертання, прискорити оборот фондів підприємства, у більшому ступені врахувати запити споживачів.

Забезпечення зворотної зв'язок між виробництвом і споживанням. Інфраструктура відчуває на собі вплив як виробника (пропозиція товару), так і споживача (попит на нього). Аналізуючи просування того або іншого товару на ринку, посередник може виявити тенденції, урахування яких дозволить краще орієнтувати виробництво на інтереси споживачів.

Перерозподіл ресурсів між різноманітними галузями й усередині них. Ця функція забезпечується як через переорієнтування на випуск нової продукції, так і через обслуговування ринку цінних паперів. Мінливий курс акцій призводить до переміщення капіталів з однієї галузі в іншу, підтримуючи тим самим визначений рівень пропорційності в розвитку економіки.

Акумуляція тимчасово вільних коштів, регулювання грошового обігу. Банківські заснування інфраструктури ринку, зайняті кредитним підприємництвом, здійснюють мобілізацію вільних коштів населення і підприємств. У результаті формується ринок грошей, розширюються інвестиційні можливості підприємств, пришвидшується товарообмін. Крім естиційні можливості підприємств, пришвидшується товарообмін. Крім того, через зміну ставки банківського відсотка фінансово-кредитні заснування можуть впливати на структуру інвестицій, забезпечуючи їхній перерозподіл між галузями, пришвидшуючи або уповільнюючи темпи економічного росту [30].

Ефективний розвиток сучасної економіки значною мірою визначається не лише виробничим потенціалом підприємств, а й рівнем розвитку допоміжних господарських одиниць. Ринкову інфраструктуру можна визначити як сукупність ринкових інститутів, які прискорюють та спрощують процес укладання угод і сприяють безперешкодному функціонуванню економіки.

Ключовими елементами інфраструктури товарного ринку є, насамперед, консигнатори, комісіонери, лізингові компанії та товарні біржі

Консигнатор — це особа, яка володіє власним складом і здійснює відповідальне зберігання продукції, наданої виробником на підставі відповідного договору.

Подібно до консигнатора комісіонер теж володіє складськими приміщеннями, проте наділенні правом продавати продукцію від свого імені з переказом відповідних сум (за вирахуванням комісійних) на рахунок фірми-виробника.

Дещо відмінною є діяльність лізингових компаній. Вони спеціалізуються на придбанні устаткування та машин, вартість яких є настільки високою, що не дозволяє фірмам, які їх потребують, одразу набути капітал у власність.

Товарна біржа — організація, що об'єднує юридичних і фізичних осіб, які провадять виробничу і комерційну діяльність, і має на меті надання послуг в укладенні біржових угод, виявлення товарних цін, попиту і пропозицій на товари, вивчення, упорядкування і полегшення товарообігу і пов'язаних з ним торговельних операцій.

Сучасний етап розвитку товарних бірж дозволяє поділити їх на біржі реального та фіктивного товару, універсальні та спеціалізовані. На біржах реального товару укладають угоди, виконання яких передбачає обов'язкове постачання конкретної продукції зі складу продавця сьогодні чи в майбутньому. Біржі фіктивного товару мають справу переважно з обігом біржових контрактів, таких як ф'ючерси та опціони.

Ф'ючерсний контракт — це угода, за якою одна сторона зобов'язується купити, а інша — продати фіксовану кількість конкретного товаруза наперед обумовленою ціною у визначений сторонами термін. Отже, сторони ф'ючерсної угоди мають можливість мінімізувати свої збитки, пов'язані з коливанням цін на продукцію, щоправда, за рахунок можливого зменшення майбутнього виграшу.

Опціон — це угода, за якою одна сторона (продавець опціону) зобов'язується продати чи купити певну кількість товару за наперед обумовленою ціною у визначений сторонами термін. Втрачена вигода продавця опціону, однак, є меншою на величину сплаченої покупцем премії (ціни опціону).

Фондова біржа функціонує на тих же засадах, що й біржа товарна, з тією лише відмінністю, що є організованим ринком для купівлі та продажу цінних паперів.

Якою б не була кількість фондових бірж у країні, всі вони виконують типові функції. Насамперед, фондова біржа відкриває приватним підприємствам та уряду доступ до практично необмежених та відносно дешевих (порівняно з кредитом) фінансових ресурсів. Вигоду отримує й покупець цінних паперів, оскільки продаж активів через біржу зводить до мінімуму можливість зловживань з боку емітента, дії якого одразу стають відомими широким колам громадськості. Важливим завданням фондової біржі є забезпечення відкритості курсів цінних паперів, тобто цін на фінансові активи, що склалися в результаті взаємодії попиту та пропозиції. Здатність курсів фінансових активів нести в собі інформацію про ефективність діяльності їхніх емітентів сприяє виконанню фондовою біржею ще однієї не менш важливої функції — перерозподільної. Коливання курсів цінних паперів інформують не лише про фінансові успіхи (невдачі) окремих фірм, а й про стан і перспективи розвитку конкретних галузей економіки.

Перевагою організованого ринку цінних паперів є підтримання на високому рівні ліквідності фінансових активів. Ліквідність — це здатність фінансових активів швидко і без істотних втрат вартості перетворюватись на готівку.

Біржова торгівля в більшості країн з розвинутою економікою виконує роль індикатора ділової активності. Зростання курсів акцій, за винятком випадків, коли його спричиняють фондові спекуляції, розглядають як ознаку динамічного розвитку національної економіки. Для чіткішого уявлення про коливання ділової активності, зазвичай, вдаються до аналізу так званих фондових індексів.

Біржі праці (або інакше — центри чи служби зайнятості) сьогодні сприймають як органічний елемент усіх економічних систем, що ґрунтуються на ринкових принципах їх організації. Проте, виникли вони не внаслідок об'єктивного розвитку ринкових технологій, а державного втручання, спрямованого на послаблення однієї з найсерйозніших вад ринкової економіки — безробіття.

Біржі праці мало нагадують біржу в класичному розумінні цього слова, бо не здійснюють операції купівлі-продажу. Основною функцією біржі праці є забезпечення ефективної зайнятості через скорочення часу, необхідного для взаємного пошуку і зустрічі працівника та працедавця, а також фінансова підтримка осіб, що втратили роботу.

Фінансові посередники - один із ключових елементів інфраструктури ринкової економіки. Цей термін позначає велику кількість фінансових інститут.: таких як банки, страхові компанії, довірчі товариства (трасти), інвестиційні фонди та компанії, кредитні спілки тощо.

Сучасна економіка, як правило, спирається на дворівневу банківську систему. Перший (вищий) її рівень формує центральний банк країни, а другий — комерційні банки.

Комерційні банки — фінансові установи різних форм власності, які здійснюють активні (кредитування економіки), пасивні (залучення коштів на депозит) та активно-пасивні (здійснення розрахунків між економічними суб'єктами, купівля-продаж валюти та цінних паперів тощо) операції. За спектром послуг, які надають комерційні банки, їх поділяють на універсальні та спеціалізовані. Якщо універсальні банки присутні практично в усіх сегментах ринку фінансових послуг, то спеціалізовані концентрують свої зусилля на окремих з них задля найповнішого врахування запитів потенційних клієнтів.

Діяльність комерційних банків у ринковій економіці доповнюють інші фінансові посередники. Зокрема, страхові компанії продаючи своїм клієнтам страхові поліси, перебирають на себе частий їхніх ризиків, пов'язаних із щоденною життєдіяльністю чи господарями операціями.

За подібним принципом організовані пенсійні фонди, що гарантують своїм вкладникам виплату щорічного доходу після досягнення ними пенсійного віку.

Інвестиційні фонди — це посередники, що акумулюють фінансові ресурси шляхом емісії власних акцій чи інвестиційних сертифікатів. Отримані кошти розміщують на ринку цінних паперів так звані компанії: з управління активів (чи інвестиційні компанії).

Довірчі товариства володіють власною нішею на ринку фінансових послуг. Вони спеціалізуються на управлінні майном фізичних та юридичних осіб на підставі відповідного договору [22, c. 153-164].

1.2. Ринок цінних паперів та його значення

Фондовий ринок зародився в надрах ринку споживчих товарів. Перші операції з цінними паперами відбувалися на оптових ринках і товарних біржах [15, c.316].

Становлення фондового ринку розпочалося з кінця XV — початку XVI ст. у великих містах Європи. Прообразом бірж стали збори купців на міських площах перед прилавками мінял. На біржових зборах у Венеції та Флоренції здійснювалась торгівля облігаціями державних позик, на Лейпцизьких ярмарках продавались частки (акції) рудників, у Генуї існував ринок векселів.

На початку XVII ст. виникла Амстердамська біржа, яка надовго стала найважливішою біржею світу, головним носієм прогресу в галузі біржової торгівлі.

У той час коли Амстердамська біржа вже функціонувала, лондонські брокери укладали угоди на площах та в кафетеріях [27, c. 365-366].

На Амстердамській біржі (1608 р.) вперше були встановлені середні норми, які характеризували якість товарів. Виникнення внутрішніх біржових стандартів дозволило не поставляти товари на біржові торги.

З 1720 р. тут запроваджуються ф'ючерсні угоди. На цій біржі вперше було введено в обіг такі цінні папери, як акції. Торгівля акціями започатковує біржову спекуляцію, яка згодом поширюється і на товари [25, c. 31-32].

Перша американська фондова біржа з'явилась у 1791 р. у Філадельфії, а в 1792 р. виникла біржа, яка сьогодні називається Нью-йоркською фондовою біржою.

У період з XVI по XVIII ст. біржі набули своїх основних характерних рис. Визначальне значення для розвитку біржової торгівлі в середині XVI ст. мали біржі Антверпена і Ліона. Саме в цей період були створені біржі в Тулузі, Гамбурзі, Франкфурті та Лейпцигу. В основному це були товарні та вексельні біржі. Основою роботи Антверпенської і Ліонської бірж були не угоди з товарами, а робота з векселями і позиковим капіталом, в основному державними борговими зобов'язаннями.

У XVII—XVIII ст. визначальну роль відігравала спочатку Амстердамська, а потім Лондонська, Паризька та Віденська біржі. Кінець XVIII — початок XIX ст. ознаменувалися появою на ринку значної кількості великих державних позик. Першість тут утримувала Англія і відповідно Лондонська біржа. На континенті в цей час велике значення мала Франкфуртська біржа.

Наприкінці XIX ст. у зв'язку з широким поширенням акціонерної форми власності на фондових біржах основне місце зайняли операції з акціями, а торгівля державними цінними паперами значною мірою перейшла на позабіржовий ринок.

Першою біржею в Росії стала Петербурзька фондова біржа, відкрита за ініціативою Петра І у 1703 р [27, c. 366-367].

Наприкінці ХІХ-го - початку ХХ-го ст. кількість товарних та фондових бірж зростає. Формується асортимент біржових товарів, широко котируються контракти на м'ясо, зерно, каву, бавовну, срібло, золото, нафту, ліс тощо [25, c. 34].

На сьогодні фондовий ринок у різних країнах Європи становить більш-менш значущу частину фінансового ринку. Велике значення він має в Англії, Німеччині, Франції. Значно меншу роль він відіграє в економіці Австрії, Італії, Іспанії, а в таких країнах, як Греція, Португалія, Ірландія його роль несуттєва. В багатьох країнах держава активно користується фондовим ринком для розміщення своїх боргових зобов'язань з метою фінансування дефіциту бюджету. Незважаючи на те що Італія належить до економічно розвинених країн, фондовий ринок тут розвинений досить слабо і спрямований в основному на забезпечення фінансування державного боргу. На відміну від італійського ринку, який є виключно національним, швейцарський фондовий ринок характеризується своєю міжнародною спрямованістю. Головна біржа країни — Амстердамська — є однією із найстаріших бірж світу. Позабіржового ринку в країні немає. Іноземні акції становлять більше як половину біржового обороту. На фондовому ринку Англії переважно емітуються іменні цінні папери — акції та облігації. Якщо говорити про величину ринку різних цінних паперів, то можна зазначити, що в Європі найбільшим ринком акцій є англійський, а облігацій — німецький. Найбільші у світі національні ринки акцій належать США, Японії та Англії. У західноєвропейських країнах значна частина корпорацій перебуває у володінні окремих осіб або сімей, які допускають дуже незначну частину акцій або й зовсім не допускають своїх акцій на ринок. У багатьох країнах акції перебувають у власності тісно пов'язаних між собою інвесторів — банків, страхових та інвестиційних компаній, що має суттєвий вплив на ліквідність ринку. Негативно впливають на ліквідність фондового ринку і зміни в складі інвесторів. Протягом останнього десятиріччя кількість дрібних інвесторів на ринку значно зменшилась, а кількість великих значно зросла. У результаті поглиблення процесу глобалізації фондових ринків здійснюється міжнародна торгівля акціями, яка проводиться практично неперервно протягом 24 годин на добу. Лібералізація ринків, що триває сьогодні, приводить до скорочення розриву між розмірами витрат на проведення операцій на різних ринках. Проте все-таки ці витрати різні і залежать як від країни, так і від біржі, на якій здійснюється торгівля відповідними цінними паперами [15, c. 317-318].

Біржова торгівля в Україні започаткована відкриттям у 1796 р. Одеської товарної біржі та у 1834 р. - Кременчуцької. Взявши за основу класифікацію етапів становлення біржового руху в Україні, яка наведена у монографії8, запропонуємо її у дещо модифікованому вигляді, а саме:

1. 1796-1860 рр. Відкриття першої товарної біржі (м. Одеса) і початок біржового руху. Торгівля здійснювалася невеликими партіями зернових.

2. 1861-1914 рр. Активізація біржової торгівлі у всіх центрах України, їх спеціалізація. Будуються залізниці, елеватори, банки. 11 бірж спеціалізуються на окремих видах продукції, а саме: хлібні, фруктові, м'ясні, винні та інші. Найбільший оборот мали Київська товарна біржа, яка спеціалізувалася на торгівлі цукром, Миколаївська - хлібна та Одеська - зернова.

3. 1914-1921 рр. Повне припинення діяльності. Вважаємо за необхідне виокремити такий етап, оскільки після першої світової війни та жовтневого перевороту біржі уже не відродилися такими, якими вони існували до цього.

4. 1921-1928 рр. Відродження біржової торгівлі в період НЕПу. Відродилися біржі, які функціонували до 1914 р., однак це були біржі, на яких торгували різним товаром, в тому числі не традиційним, таким як бакалія, годинники, одяг тощо. Позитивна роль цих бірж була у тому, що вони зібрали статистику повного виробництва та торговельного обороту у більшовицькій Росії. У 1930 р. Постановою Ради народних комісарів діяльність бірж була зупинена в результаті проведеної колективізації та повного одержавлення економіки.

5. 1990 р. Відродження біржової торгівлі. Третій "біржовий бум", який відбувався в 1991 р. на теренах колишнього СРСР, викликав швидке зростання кількості структур, у назві яких було слово "біржа". Лише в Україні на початок 1992 р. їх зареєстровано 87. Ця цифра, незважаючи на надвисокий податковий тиск (75% з доходу в 1992 р.), не зменшувалася до початку 1996 р., мало того, цей процес не зупинився і триває досі. Як вказувалося вище, на 01.01.2002 р. в Україні було 411 бірж.

6. 1992 р. Припинення розвитку біржової торгівлі в зв'язку з прийняттям закону про оподаткування доходу від біржової діяльності. Вважаємо за доцільне виділити цей і наступний етапи, оскільки саме в цей час відбуваються значні зміни в процесі біржового будівництва.

7. 1995-1996 рр. Поворотний момент розвитку бірж в Україні. Активну участь у становленні біржових сировинних ринків бере уряд. Приймаються концепції розвитку біржових сільськогосподарських та фондових ринків, видаються Укази Президента України з проблем біржового будівництва.

8. 1997-до нашого часу. Зростання кількості бірж. Створення саморегулюючих організацій, спроби впровадження строкових контрактів [25, c. 41-42].

Фондовий ринок (ринок цінних паперів) — сукупність учасників фондового ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних. В економічній літературі терміни «фондовий ринок» і «ринок цінних паперів» стали майже синонімами. Часто «фондовий ринок» розглядають як частину «ринку капіталів» або як «ринок фондових цінностей», «ринок позичкового капіталу». Пояснення цих понять дають О.М. Мозговий [21]., О.Ю. Смолянська [24]. та інші автори. Це пояснюється певними об'єктивними обставинами і, в першу чергу, фінансовими інструментами, об'єктами та суб'єктами фондового ринку. Основними інструментами фондового ринку є цінні папери різних видів, типів, які формують свої сегменти: грошового ринку, ринку цінних паперів, ринку капіталів, фондового ринку. На табл. 1.1 представлений фінансовий ринок за сегментами, що пов'язані з цінними паперами.

Табл. 1.1. Фінансові інструменти за основними сегментами ринку

Як бачимо із таблиці 1.1., ринок цінних паперів є ширшим за своїм економічним змістом і включає, крім короткострокових цінних паперів, середньострокові та довгострокові, які є основними інструментами фондового ринку.

Основними завданнями сучасного фондового ринку є:

— мобілізація тимчасово вільних фінансових ресурсів для здійснення конкретних інвестицій;

— формування ринкової інфраструктури, яка відповідає міжнародним стандартам;

— розвиток вторинного ринку;

— активізація маркетингових досліджень;

— трансформація відносин власності;

— удосконалення ринкового механізму і системи управління;

— забезпечення контролю над капіталом на основі державного регулювання;

— зменшення інвестиційного ризику;

— формування портфельних стратегій;

— розвиток ціноутворення;

— прогнозування перспективних напрямів розвитку та інші. Сучасний світовий фондовий ринок розвивається за такими напрямками:

· подальша автоматизація фондових операцій, об’єднання окремих комп'ютерних систем у Всесвітню мережу електронної комунікації;

· створення нових видів і модифікацій цінних паперів;

· розширення інтернаціоналізації фондової діяльності [15, c. 319-320].

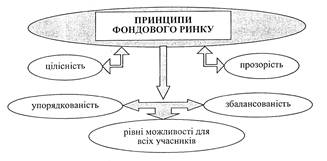

Умови функціонування фондового ринку:

1) учасники ринку є вільними у своїх діях щодо купівлі-продажу фінансових активів;

2) продавців і покупців має бути достатньо для того, щоб кожен з учасників ринку міг вільно вибрати торгового партнера з метою підтримки конкурентного середовища;

3)

сформована законодавча база, яка сприяє його розвитку.Загальні принципи функціонування організованого фондового ринку представлені на рис. 1.1.

Рис. 1.1. Принципи фондового ринку

Принцип цілісності забезпечується єдиним місцем котирування. Збалансованість на ринку передбачає відповідність у розвитку всіх секторів ринку. Важливу роль на фондовому ринку відіграє «спокій» — це правило ринку, яке підкреслює, що ринок не може бути «бурхливим», бо інакше дрібні інвестори, що є його опорою, залишають ринок.

Роль фондового ринку в системі економічного механізму держави визначають функції які він виконує. їх поділяють на дві групи:

Загальноринкові — це:

· отримання прибутку від операцій на даному ринку;

· цінова, що забезпечує формування ринкових цін;

· інформаційна — забезпечує збір інформації про суб'єктів і об'єктів ринку і доведення її до учасників;

· регулювальна — ринок встановлює правила торгівлі, порядок вирішення спірних питань між учасниками, встановлює пріоритети, органи контролю, управління та ін.

Специфічні — це:

· функція перерозподілу;

· функція страхування ціпових і фінансових ризиків (стала можливою завдяки появі ф'ючерсних і опціонних контрактів);

· перерозподіл коштів між галузями і сферами ринкової діяльності;

· перерахунок заощаджень з невиробничої у виробничу форму;

· фінансування дефіциту державного бюджету на неінфл-ційній основі, тобто без випуску в обіг додаткових коштів та ін.

Фондовий ринок виконує також функції у політичній, соціальній, морально-психологічній сферах.

Фондовому ринку властиві специфічні риси поєднання інтересів продавців і покупців капіталу у вигляді грошей, цінних паперів і фондів.

Фондовий ринок — це важлива складова ринкової економіки країни. В Україні з перехідною економікою обіг цінних паперів стає однією з основних галузей фінансової сфери, без функціонування якої неможливе існування ринкової економіки [15, c. 321-322].

РОЗДІЛ

II

. РИНОК ЦІННИХ ПАПЕРІВ В УКРАЇНІ

2.1. Особливості ринку цінних паперів в Україні

В Україні спостерігається значний прогрес в усвідомленні важливості ефективного корпоративного управління. Запроваджуються заходи, спрямовані на поліпшення механізмів захисту прав акціонерів і кредиторів акціонерних товариств. Ефективна практика корпоративного управління є головною передумовою, що визначає здатність залучати фінансові ресурси, потрібні для довгострокового інвестування й економічного зростання.

Потенціал фондового ринку України досить значний. Так, у 2006 р. в країні були зареєстровані випуски цінних паперів на загальну суму 84,07 млрд грн, з них: акцій — на суму 43,54 млрд грн, корпоративних облігацій — на 22,07 млрд грн, муніципальних облігацій — 83,5 млн грн, огщіонів — 16,68 млн грн, інвестиційних сертифікатів пайових інвестиційних фондів — 16,61 млрд грн, акцій корпоративних інститутів спільного інвестування — 1.53 млрд грн, сертифікатів фондів операцій з нерухомістю (ФОН) — 216 млн грн. На початок 2007 р. у лістинг фондових бірж було включено 1775 цінних паперів, що випущені 998 емітентами. На 13,5 млн особистих рахунках у реєстродержателів нараховувалося 706,9 млрд іменних цінних паперів вартістю 136,73 млрд грн. При цьому особистих рахунків фізичних осіб нараховувалося 13,43 млн.

Надзвичайно важливим для України є розвиток ринку корпоративних облігацій. Сформована структура корпоративної власності, закономірності економічного розвитку і особливості інвестиційних ризиків сприяють переважному розвитку ринку боргових інструментів. Українські підприємства саме через випуск облігацій мають можливість залучати великі обсяги інвестиційних ресурсів. Починаючи з 2001 р. в країні збільшуються обсяги випусків облігацій підприємств (у 2001 р. — 0,7 млрд грн, у 2002 р. — 4,27 млрд грн, у 2003 р. — 4,24 млрд грн, у 2004 — 3,26 млрд грн).

На даному етапі збільшення частки організовано оформленого ринку від загального обсягу торгів на ринку цінних паперів можливо передусім шляхом стимулювання розвитку організованого ринку і підвищення вимог до неорганізованого ринку. Необхідно здійснювати операції купиш-продажу цінних паперів стратегічно важливих підприємств виключно на організаційно-оформлених ринках, щоб захистити права держави як акціонера. До організованого вітчизняного фондового ринку відносять:

1) фондові біржі, які щоденно надають інформацію щодо укладених угод і сторін угод;

2) торгово-інформаційні системи, які надають інформацію щодо укладених угод, але без розкриття сторін угод;

3) торговці цінними паперами, які один раз на квартал надають до ДКЦПФР інформацію щодо укладених і виконаних угод із зазначенням сторін угод.

На процес формування вітчизняного організованого ринку великий вплив має ступінь розкриття інформації про діяльність професійних учасників та її доступність. Вирішення цього питання розглядається ДКЦПФР при розробці «Положення (стандарту) розкриття інформації професійними учасниками ринку цінних паперів». Важливим фактором розвитку власне організаторів торгівлі є можливість здійснювати й такі види діяльності, як розповсюдження фондовою біржею інформації, можливості передачі в оренду майна та інші, визначені законом.

Фондова біржа в Україні утворюється та діє в організаційно-правовій формі товариства (крім повного, командитного товариства і товариства з додатковою відповідальністю) або дочірнього підприємства об'єднання торговців цінними паперами, та провадить свою діяльність відповідно до чинного законодавства. Прибуток фондової біржі спрямовується на її розвиток та не підлягає розподілу між її засновниками (учасниками). Фондова біржа утворюється не менше ніж двадцятьма засновниками-торговцями цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку, або їх об'єднанням, що налічує не менше ніж двадцять торговців цінними паперами. Частка одного торговця цінними паперами не може бути більшою ніж 5 % статутного капіталу фондової біржі [16, c. 143-149].

Фондова біржа набуває статусу юридичної особи з моменту державної реєстрації. Фондова біржа має право провадити діяльність з організації торгівлі на фондовому ринку з моменту отримання ліцензії Державної комісії з цінних паперів та фондового ринку. Діяльність фондової біржі як організатора торгівлі тимчасово зупиняється ДКЦПіФР у разі, коли кількість її членів стала менше ніж двадцять, а якщо фондову біржу було утворено у формі дочірнього підприємства об'єднання торговців цінними паперами кількість членів такого об'єднання стала менше ніж двадцять. Якщо протягом шести місяців прийняття нових членів не відбулося, діяльність фондової біржі припиняється.

Членами фондової біржі можуть бути виключно торговці цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку та взяли на себе зобов'язання виконувати всі правила, положення і стандарти фондової біржі. Кожний член фондової біржі має рівні права щодо організації діяльності фондової біржі як організатора торгівлі.

Статут фондової біржі затверджується вищим органом фондової біржі. У статуті зазначаються найменування і місцезнаходження фондової біржі, порядок управління і формування її органів та їх компетенція, мета діяльності, підстави та порядок припинення діяльності фондової біржі, розподілу майна фондової біржі у разі ліквідації. Фондова біржа зобов'язана оприлюднювати та надавати ДКЦПіФР інформацію про:

• перелік торговців цінними паперами, допущених до укладення договорів купівлі-продажу цінних паперів на фондовій біржі;

• перелік цінних паперів, які пройшли процедуру лістингу;

• обсяг торгівлі цінними паперами (кількість цінних паперів, загальну вартість укладених договорів, курс цінних паперів щодо кожного емітента окремо) за період, установлений ДКЦПіФР [16, c. 143-149].

Остання встановлює порядок і форми подання інформації, зазначеної у частині першій ст.22 Закону України «Про цінні папери та фондовий ринок», та здійснює контроль за розкриттям інформації фондовими біржами. Важливим фактором, який впливає на розвиток вітчизняного ринку цінних паперів, є створення умов для виконання угод з цінними паперами на організаційно оформленому ринку [5].

Торгівля цінними паперами на такому ринку підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості. У 2006 р. обсяг виконаних договорів на ринку цінних паперів України становив 492,78 млрд грн, що на 89,01 млрд. грн більше, ніж у 2005 р. Зокрема, у 2006 р. обсяг виконаних договорів з акціями становив 45,79 % від загального обсягу торгів (225,65 млрд грн), з векселями — 28,86 % (142,23 млрд грн). Обсяг виконаних угод торговцями цінними паперами з нерезидентами становив 180,64 млрд грн, або 36,66 % від загального обсягу торгів. При цьому частка організованого ринку становила всього 29,08 млрд грн, або 5,9 %. Організаційним оформленням угод в Україні займається сім фондових бірж:

• Українська фондова біржа (УФБ);

• Українська міжбанківська валютна біржа (УМВБ); в Фондова біржа ПФТС;

» Українська міжнародна фондова біржа (УМФБ);

• Київська міжнародна фондова біржа (КМФБ);

• Придніпровська фондова біржа (ПФБ);

• Фондова біржа «Іннзкс».

Позабіржовий ринок в Україні представлений двома торговельно-інформаційними системами: Торговельно-інформаційною системою «Перспектива» та Південною фондовою торгівельною системою. Протягом 2006 р. на фондовому ринку Україїти відбулися суттєві зміни у складі учасників організованого ринку. Зокрема, припинили своє існування внаслідок втрати ліцензії Донецька, Луганська та Кримська фондові біржі. Водночас створено нові біржі: фондова біржа ПФТС та «Іннзкс».

Нові вимоги до розміру статутного капіталу фондової біржі (не менше 3 млн грн) змушують учасників ринку або об'єднуватися, або залучати стратегічних партнерів. Провідну роль у 2006 р. на біржовому ринку країни за обсягами укладених угод займала фондова біржа ПФТС — 96,38 % загального обсягу торгів. Біржа ПФТС є дочірнім підприємством асоціації «Перша торгівельна фондова система» (заснована у 1996 р.). Асоціації ПФТС і американській урядовій організації ШАЮ належить інформаційний портал щодо компаній-емітентів кіоск. На початок 2007 року кількість членів біржі ПФТС становила 218, постійних учасників торгів (банків, інвестиційних компаній) - 146.

На фондовому ринку України мають обіг цінні папери в документарній і бездокументарній формах, іменні та на пред'явника. Для укладання на фондовій біржі чи на організаційно оформленому позабіржовому ринку угод щодо цінних паперів, які випущені в документарній формі, цінні папери знерухомлюються в депозитарії, що їх обслуговує. Підтвердженням права власності на цінні папери є сертифікат, а у разі знерухомлення цінних паперів або їх емісії в бездокументарній формі — виписка з рахунку у цінних паперах, яку зберігай повинен надавати власнику цінних паперів. У разі емісії цінних паперів у бездокументарній формі емітент оформлює глобальний сертифікат, що відповідає загальному обсягу зареєстрованого випуску і передає його на зберігання в обраний ним депозитарій.

Глобальний сертифікат — документ, оформлений на весь випуск цінних паперів у бездокументарній формі (крім приватизаційних паперів), який підтверджує право на здійснення операцій з цими цінними паперами у Національному депозитарії України. Цінні папери, випущені в документарній формі, можуть бути переведені у бездокументарну форму та зберігатися на електронних носіях. Обслуговування угод щодо цінних паперів у бездокументарній формі проводиться тільки учасниками Національного депозитарію [16, c. 143-149].

2.2. Проблеми вітчизняного ринку цінних паперів

З метою реалізації фондовим ринком завдань щодо залучення інвестиційних ресурсів та забезпечення сталого економічного розвитку необхідно усунути ряд перешкод, які заважають подальшому розвитку фондового ринку та якісному виконанню покладених на нього функцій. До основних таких перешкод потрібно віднести наступні.

1. Психологічне неприйняття та недооцінка потенціалу фондового ринку як важливого елементу фінансової системи ринкової економіки. Фондовому ринку відводиться другорядна роль порівняно з іншими секторами фінансової системи, зокрема кредитно-банківським та спостерігається недооцінка потенціалу фондового ринку стосовно можливості акумулювання інвестиційних ресурсів населення та господарюючих суб'єктів. Недооцінка потенціалу фондового ринку спостерігається як з боку держави, так і з боку господарюючих суб'єктів та домашніх господарств.

2. Окремі характеристики вітчизняного фондового ринку загалом, та особливості його структури зокрема:

• суттєве превалювання неорганізованого ринку над організованим, що негативно позначається на прозорості фондового ринку, що відлякує іноземних інвесторів;

• наявність кількох торгових площадок, на яких здійснюються торги цінними паперами, що ускладнює контроль над операціями з цінними паперами та розповсюдження інформаційних індикаторів щодо кількісних та якісних параметрів операцій з цінними паперами;

• низька ліквідність фондового ринку;

• мала кількість цінних паперів, якими торгують на біржі, обмежена кількість інструментів фондового ринку;

• учасники фондового ринку маніпулюють цінами з метою завищення вартості чистих активів інвестиційних фондів;

• незавершеність формування інституційної інфраструктури фондового ринку, її низька якість.[28].

3. Низький рівень специфікації прав власності, що зумовлює численні корпоративні конфлікти. Слабкий захист прав акціонерів, зокрема міноритарних власників, низький рівень корпоративного управління є чи не найбільшими проблемами, які гальмують розвиток фондового ринку та стримують як внутрішнього, так і зовнішнього інвестора. Серед найбільш поширених порушень прав інвесторів зазначимо такі:

• недотримання норм законодавства, які визначають порядок розміщення акцій, порушення інтересів інвесторів під час проведення додаткової емісії;

• несвоєчасне та неповне висвітлення інформації про діяльність емітентів;

• ущемлення прав інвесторів під час процедури банкрутства, санації, реорганізації або ліквідації підприємства, що є об'єктом інвестування;

• недотримання емітентами порядку проведення загальних зборів акціонерів;

• прийняття емітентами статутних норм, що обмежують права та інтереси інвесторів;

• зміни порядку та термінів виплати дивідендів.[28].

4. Слабкість внутрішніх інституційних інвесторів, представлених інститутами спільного інвестування (ІСІ), недержавними пенсійними фондами (НПФ) та страховими компаніями, низька активність фізичних осіб на ринку цінних паперів [14, c.1-2].

Розвиток ІСІ та НПФ має бути потужним імпульсом для активізації розвитку фондового ринку та наповнення його внутрішніми інвестиційними ресурсами. Проте зростаючі доходи населення і вільні ресурси юридичних осіб значною мірою обминали стороною ринок спільного інвестування. За оцінками експертів, у випадку підтримки на державному рівні професійної пенсійної системи, у 2007 р. можна очікувати збільшення надходжень до інвестиційних фондів не менше як на 200-300 %. Оскільки пенсійні фонди є значними клієнтами інвестиційних фондів, кошти, вкладені у недержавні пенсійні фонди, через фондовий ринок можуть бути перетворені на інвестиції. Активізація приватного пенсійного бізнесу можлива і за рахунок фізичних осіб, проте поки що не спостерігається особливого інтересу до недержавних пенсійних фондів через високу недовіру населення до довготривалих внесків, а також низький рівень обізнаності з можливостями системи недержавного пенсійного забезпечення. До системи недержавного пенсійного забезпечення залучено лише 0,28 % чисельності населення України. Можливість використання потенціалу недержавної пенсійної системи в інвестиційних цілях залежатиме від подальшого розвитку корпоративного недержавного пенсійного забезпечення, а також рекламної і роз'яснювальної роботи серед населення та компаній [28].

5. Слабка зацікавленість стратегічних іноземних інвесторів у вітчизняному фондовому ринку. Присутність на вітчизняному фондовому ринку стратегічних іноземних інвесторів залежить від таких факторів, як:

• макроекономічна та політична стабільність;

• стабільність національного законодавства;

• чітке забезпечення прав акціонерів, високий рівень корпоративного управління;

• відсутність бар'єрів для вільного переливу капіталу (як в Україну, так і з неї), передбачуваність валютної політики;

• прозорість як фондового ринку, так і звітності вітчизняних компаній, належного рівня їх корпоративного управління.

Більшість з наведених факторів перебувають на незадовільному рівні, що стримує приплив іноземного капіталу на вітчизняний фондовий ринок.

6. Низькі темпи приведення нормативної бази, що врегульовує відносини у фінансовій сфері до вимог міжнародних стандартів.

Йдеться запровадження міжнародних стандартів розкриття інформації: міжнародних стандартів бухгалтерського обліку Комітету з міжнародних стандартів бухгалтерського обліку (ІЛ8С) та міжнародних стандартів розкриття інформації Міжнародної організації комісій з цінних паперів. Гармонізація внутрішнього законодавства дозволить глибше та швидше інтегруватися до міжнародного ринку капіталу, підвищить привабливість вітчизняного фондового ринку для стратегічних інвесторів [33].

У контексті нарощення інвестиційного потенціалу, поряд з використанням внутрішніх ресурсів необхідно використовувати можливість участі у міжнародному русі капіталу. Залучення іноземних інвестицій саме через фондовий ринок видається найбільш привабливою формою міжнародного руху капіталу. Це зумовлюється тим, що фондовий ринок забезпечує мобільність руху капіталу та ліквідність вкладів. За наявних умов функціонування економіки України ліквідність вкладів можна вважати одним з вирішальних чинників, що впливають на інвестиційну діяльність [11].

2.3. Державне регулювання ринку цінних паперів в Україні

Основою діяльності будь-якої економічної системи є наявність правового поля, що забезпечує певні умови і правила її функціонування та надає гарантії (в тому числі і з боку держави) учасникам системи. Тому законодавче регулювання є однією із основних передумов існування фондового ринку [12, c. 564].

Регулювання ринку цінних паперів в Україні розвивалося одночасно з проведенням ринкових реформ і пошуком оптимальних методів державного регулювання економіки в цілому. Процес становлення державних органів, які здійснюють регулювання ринку цінних паперів, визначення їх повноважень і компетенції у цій сфері відбувалося у кілька етапів [23, c. 132].

Система регулювання повинна виконувати такі функції: визначення ключових напрямів фондовогоринку і ролі учасників цього ринку; створення для учасників ринку сприятливого законодавчого та регулюючого оточення; створення перепон та встановлення відповідальності за дії, які можуть призвести до дезорганізації ринку, його руйнування, недоброякісної конкуренції й обману інвесторів; маніпуляції цінами та шахрайства з фінансовими ресурсами, у тому числі з довірчих операцій [16, c. 35].

Державне регулювання ринку цінних паперів полягає в здійсненні державою комплексних заходів щодо упорядкування, контролю, нагляду за ринком цінних паперів та запобіганні зловживанням і порушенням у цій сфері. Державне регулювання ринку цінних паперів здійснюється з метою:

•створення умов для ефективної мобілізації та розміщення на ринку вільних фінансових ресурсів;

•захисту прав інвесторів та інших учасників фондового ринку;

•контролю за прозорістю та відкритістю ринку цінних паперів;

•дотримання учасниками ринку цінних паперів вимог актів законодавства;

•запобігання монополізації та сприяння розвитку добросовісної конкуренції на ринку цінних паперів.

Хоча в процесі регулювання ринку цінних паперів державою реалізуються різні підходи до регулювання діяльності професійних та інших учасників ринку — інвесторів і емітентів, державне регулювання повинно забезпечувати рівні права та однаковий доступ до ринку всіх його суб'єктів, максимальну прозорість ринку, конкурентне середовище, не допускати монополізації ринку. Основними формами державного регулювання ринку цінних паперів є:

•прийняття актів законодавства з питань діяльності учасників ринку;

•регулювання випуску та обігу цінних паперів;

•реєстрація випусків (емісій) цінних паперів та інформації про випуск (емісію) цінних паперів; контроль за дотриманням емітентами порядку реєстрації випуску цінних паперів та інформації про випуск цінних паперів, умов продажу (розміщення) цінних паперів, передбачених такою інформацією;

•регулювання прав та обов'язків учасників ринку цінних паперів;

•видача спеціальних дозволів (ліцензій) на здійснення професійної діяльності на ринку цінних паперів та забезпечення контролю за такою діяльністю;

•заборони та зупинення на певний термін (до одного року) професійної діяльності на ринку цінних паперів у разі відсутності спеціального дозволу (ліцензії) на цю діяльність та притягнення до відповідальності за її здійснення згідно з чинним законодавством;

•створення системи захисту прав інвесторів і контролю за дотриманням цих прав емітентами цінних паперів та особами, які здійснюють професійну діяльність на ринку цінних паперів;

•контроль за достовірністю інформації, що надається емітентами: та особами, які здійснюють професійну діяльність на ринку цінних паперів, контролюючим органом;

•контроль за дотриманням антимонопольного законодавства на ринку цінних паперів тощо [27, c. 403-406].

Нагляд за виконанням законодавства на фінансовому ринку внаслідок його специфіки потребує формування спеціальних структур, що пов'язане з:

• контролем за розкриттям значних масивів інформації;

• наданням значної кількості ліцензій та дозволів;

• організацією реєстрації інструментів та учасників ринку;

• необхідністю постійної адаптації законодавства та правил до

• ситуації, що швидко змінюється;

• захистом інтересів прав учасників ринку.

Світовий досвід не дає однозначної моделі організації контролю за фінансовим ринком. Різноманітність підходів у цій сфері визначається, перш за все: ступенем розвиненості фінансового ринку, особливостями національного законодавства, соціальною й правовою культурою суспільства, рівнем організації професійних об'єднань учасників ринку і багатьма іншими факторами [16, c. 32].

Державне регулювання ринку цінних паперів покладено на Державну комісію з цінних паперів та фондового ринку (ДКЦПФР). Інші державні органи здійснюють контроль за діяльністю учасників ринку цінних паперів у межах своїх повноважень, визначених чинним законодавством.

Основними завданнями Комісії є:

•формування та забезпечення реалізації єдиної державної політики щодо розвитку та функціонування ринку цінних паперів в Україні, сприяння адаптації національного ринку до міжнародних стандартів;

•координація діяльності державних органів із питань функціонування в Україні ринку цінних паперів;

•здійснення державного регулювання та контролю за випуском і обігом цінних паперів в Україні;

•захист прав інвесторів через застосування заходів щодо порушень законодавства на ринку цінних паперів;

•сприяння розвитку ринку цінних паперів;

•узагальнення практики застосування законодавства України з питань випуску та обігу цінних паперів в Україні, розробка пропозицій щодо його вдосконалення.

Державна комісія з цінних паперів та фондового ринку накладає на юридичних осіб штрафи:

•за випуск в обіг та розміщення незареєстрованих цінних паперів відповідно до чинного законодавства — у розмірі до 10 000 неоподатковуваних мінімумів доходів громадян або в розмірі до 150% прибутку (надходжень), одержаних у результаті цих дій;

•за діяльність на ринку цінних паперів без спеціального дозволу, отримання якого передбачено чинним законодавством, — у розмірі до 5000 неоподатковуваних мінімумів доходів громадян;

•за ненадання, несвоєчасне надання або надання свідомо недостовірної інформації — у розмірі до 1000 неоподатковуваних мінімумів доходів громадян;

•за ухилення від виконання або несвоєчасне виконання розпоряджень, рішень про усунення порушень щодо цінних паперів — у розмірі до 500 неоподатковуваних мінімумів доходів громадян.

Рішення Державної комісії з цінних паперів та фондового ринку про накладення штрафу може бути оскаржено в суді [27, c. 404-406].

Закон передбачає такі основні форми здійснення державного регулювання на ринку цінних паперів:

• правничо-нормативна форма (прийняття актів законодавства з питань діяльності учасників ринку цінних паперів, регулювання випуску та обігу цінних паперів та обов'язків учасників ринку цінних паперів, створення системи захисту прав інвесторів і контролю за дотриманням цих прав емітентами цінних паперів та особами, що здійснюють професійну діяльність на ринку цінних паперів);

• система ліцензування та спеціальної реєстрації (видача спеціальних дозволів (ліцензій) на здійснення професійної діяльності на ринку цінних паперів та забезпечення контролю за такою діяльністю, заборона та зупинення на певний термін (до одного року) професійної діяльності на ринку цінних паперів у разі відсутності спеціального дозволу (ліцензії) на цю діяльність і притягнення до відповідальності за здійснення такої діяльності згідно з чинним законодавством, реєстрація випусків (емісій) цінних паперів та інформування про випуск (емісію) цінних паперів);

• безпосередній контроль за діяльністю учасників ринку (контроль за достовірністю інформації, що подається контролюючим органам емітентами та особами, які здійснюють професійну діяльність на ринку цінних паперів, контроль за дотриманням емітентами порядку реєстрації випуску цінних паперів та інформування про випуск цінних паперів, контроль за дотриманням антимонопольного законодавства на ринку цінних паперів, контроль за діяльністю осіб, які обслуговують випуск та обіг цінних паперів, та ін.).

Закон "Про державне регулювання ринку цінних паперів в Україні" насамперед зорієнтований на здійснення превентивних та контролюючих заходів і не визначає функцій держави, спрямованих на формування державної політики та створення умов для прискорення процесу формування фондового ринку [12, c. 566-567].

Посадові особи, які порушують законодавство про цінні папери, несуть кримінальну і майнову відповідальність, установлену відповідними законодавчими актами України.

Державна комісія з цінних паперів та фондового ринку і її територіальні відділення здійснюють контроль за випуском та обігом цінних паперів, за винятком приватизаційних. Контроль за обігом приватизаційних паперів здійснює Фонд державного майна України. Державною комісією призначаються державні представники на фондових біржах. Вони уповноважені здійснювати контроль за додержанням положень статуту і правил фондової біржі та мають право брати участь у роботі керівних органів фондових бірж.

Антимонопольний комітет України здійснює контроль за дотриманням вимог антимонопольного законодавства при обігу цінних паперів.

Державна комісія з цінних паперів та фондового ринку і її територіальні відділення у разі відхилення від умов, визначених у дозволах на здійснення діяльності по випуску й обігу цінних паперів, а також у статуті та правилах фондової біржі, можуть застосовувати такі санкції:

а) виносити попередження;

б) призупиняти на термін до одного року підписку на цінні папери та їх продаж;

в) призупиняти на певний термін укладання угод з окремих видів діяльності по випуску й обігу цінних паперів;.

г) анулювати дозвіл, виданий на ведення діяльності по випуску й обігу цінних паперів у разі повторного застосування санкцій, передбачених підпунктами а) та в) [27, c. 405-406].

Державне регулювання фондового ринку також здійснюється опосередкованими методами, до яких, зокрема, належить податкове регулювання. Можна виділити два основних напрями державної податкової політики на фондовому ринку:

1) податкова політика щодо інвестиційної діяльності на фондовому ринку;

2) податкова політика щодо спекулятивної та посередницької діяльності на фондовому ринку.

В чинному податковому законодавстві база оподаткування не передбачає поділу на інвестиційну та спекулятивну діяльність. Це призводить до зниження інвестиційної активності потенційних учасників фондового ринку. Слід зазначити, що в законодавстві більшості розвинутих країн є чіткий поділ інвестиційної та спекулятивної діяльності на фондовому ринку. При цьому інвестиційна діяльність значно менше оподатковується [12, c. 568].

РОЗДІЛ

III

. АНАЛІЗ ВІТЧИЗНЯНОГО РИНКУ ЦІННИХ ПАПЕРІВ

Важливим фактором, який впливає на розвиток вітчизняного ринку цінних паперів, є створення умов для виконання угод з цінними паперами на організаційно оформленому ринку. Торгівля цінними паперами на такому ринку підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості. У 2006 р. обсяг виконаних договорів на ринку цінних паперів України становив 492,78 млрд. грн., що на 89,01 млрд. грн. більше, ніж у 2005 р. Зокрема, у 2006 р. обсяг виконаних договорів з акціями становив 45,79 % від загального обсягу торгів (225,65 млрд грн), з векселями — 28,86 % (142,23 млрд. грн.). Обсяг виконаних угод торговцями цінними паперами з нерезидентами становив 180,64 млрд. грн., або 36,66 % від загального обсягу торгів. При цьому частка організованого ринку становила всього 29,08 млрд. грн., або 5,9 %. Організаційним оформленням угод в Україні займається сім фондових бірж:

• Українська фондова біржа (УФБ);

• Українська міжбанківська валютна біржа (УМВБ);

• Фондова біржа ПФТС;

• Українська міжнародна фондова біржа (УМФБ);

• Київська міжнародна фондова біржа (КМФБ);

• Придніпровська фондова біржа (ПФБ);

• Фондова біржа «Іннзкс» [16, c. 144-145].

В Україні спостерігається значний прогрес в усвідомленні важливості ефективного корпоративного управління. Запроваджуються заходи, спрямовані на поліпшення механізмів захисту прав акціонерів і кредиторів акціонерних товариств. Ефективна практика корпоративного управління є головною передумовою, що визначає здатність залучати фінансові ресурси, потрібні для довгострокового інвестування й економічного зростання.

Потенціал фондового ринку України досить значний. Так, у 2006 р. в країні були зареєстровані випуски цінних паперів на загальну суму 84,07 млрд грн, з них: акцій — на суму 43,54 млрд грн, корпоративних облігацій — на 22,07 млрд грн, муніципальних облігацій — 83,5 млн грн, огщіонів — 16,68 млн грн, інвестиційних сертифікатів пайових інвестиційних фондів — 16,61 млрд грн, акцій корпоративних інститутів спільного інвестування — 1.53 млрд грн, сертифікатів фондів операцій з нерухомістю (ФОН) — 216 млн грн. На початок 2007 р. у лістинг фондових бірж було включено 1775 цінних паперів, що випущені 998 емітентами. На 13,5 млн особистих рахунках у реєстродержателів нараховувалося 706,9 млрд іменних цінних паперів вартістю 136,73 млрд грн. При цьому особистих рахунків фізичних осіб нараховувалося 13,43 млн.

На даному етапі збільшення частки організовано оформленого ринку від загального обсягу торгів на ринку цінних паперів можливо передусім шляхом стимулювання розвитку організованого ринку і підвищення вимог до неорганізованого ринку. Необхідно здійснювати операції купиш-продажу цінних паперів стратегічно важливих підприємств виключно на організаційно-оформлених ринках, щоб захистити права держави як акціонера. До організованого вітчизняного фондового ринку відносять:

1) фондові біржі, які щоденно надають інформацію щодо укладених угод і сторін угод;

2) торгово-інформаційні системи, які надають інформацію щодо укладених угод, але без розкриття сторін угод;

3) торговці цінними паперами, які один раз на квартал надають до ДКЦПФР інформацію щодо укладених і виконаних угод із зазначенням сторін угод [16, c. 146-148].

У 2006 р. обсяг торгів на ПФТС подвоївся порівняно з 2005 р. і склав 27,6 млрд грн. Загалом обсяг торгів як на організованому, так і на неорганізованому фондовому ринку за оцінками експертів склав орієнтовно 400 - 450 млрд грн.

Зауважимо, що наведені вище показники стосуються тільки організованого ринку цінних паперів, представленого переважно ПФТС. За оцінками експертів, понад 90 % обсягу угод з цінними паперами в Україні виконуються поза межами організованого ринку, оскільки поточними нормами регулювання в Україні не передбачено проведення таких угод на регульованому ринку. Більш того, учасники ринку цінних паперів не зобов'язані інформацію про такі угоди фіксувати на організованому ринку. Тому фактичний обсяг торгів цінними паперами може перевищувати зафіксовані на організованому ринку значення в кілька разів.

Незважаючи на окремі позитивні тенденції на фондовому ринку, про що свідчить зростання співвідношення капіталізації до ВВП та об'єми торгів цінними паперами, фондовий ринок залишається одним з найслабших елементів вітчизняної фінансової системи. Різні етапи перехідного процесу вимагають від фондового ринку вирішення специфічних завдань, характерних для відповідного етапу трансформації. Складність ситуації у тому, що сам фондовий ринок перебуває у стані становлення та розвитку. Тому перед розробниками економічної політики постає дві проблеми: 1) різноспрямованого характеру - забезпечити формування фондового ринку і 2) вирішити завдання, які в ринкових країнах безпосередньо виконує фондовий ринок. Оскільки фондовий ринок перебуває у стані становлення, то вирішення проблем другого блоку суттєво ускладнюються.

На сучасному етапі розвитку економіки України перед фондовим ринком необхідно поставити нові завдання, орієнтовані на вирішення проблеми забезпечення економіки інвестиційними ресурсами. На попередніх етапах становлення фондового ринку України організований фондовий ринок виконував вузькі та специфічні функції - був одним з технічних засобів під час проведення приватизації державних підприємств. Завдяки цьому в Україні виник первинний ринок, проте з специфічними характеристиками - він використовувався лише у приватизаційних процесах, водночас як первинне розміщення акцій практично не відбувалося. Такий первинний фондовий ринок не забезпечував підприємства реальними інвестиційними ресурсами.

Значна частина емісій акцій підприємствами не пов'язана з залученням інвестицій. За сучасних умов функція перерозподілу прав власності поступово вичерпує своє первинне значення - приватизація вже забезпечила виникнення критичної маси приватних власників, що забезпечує незворотність ринкових реформ. Однак у цілому фондовий ринок відігравав незначну роль у реальному зростанні вітчизняної економіки. Проте, за подальшої лібералізації економічної політики та глибшої світової інтеграції потреба у розвинутому фондовому ринку ставатиме все відчутнішою [28].

Майже рекордне падіння вартості українських цінних паперів у січні-лютому змінилося активним зростанням на початку березня. Хоча сам тренд був цілком очікуваний після нищівного падіння з докризових рівнів, швидкість зростання індексів (майже у 3,5 разу з початку березня 2009 року) перевершила всі очікування. Однак при цьому ще рано говорити про повне відновлення фондового ринку після кризи, тому що обсяги торгів все ще значно нижчі за докризові, а ціни на більшість акцій у середньому на 70% нижчі своїх пікових значень в січні 2008 року.

Ліквідність українського ринку в 2009 році була значно меншою, ніж у 2008 році. Офіційний обсяг торгів на двох найбільших українських біржах (ПФТС, УБ) склав близько 8 млрд. грн., знизившись на 40% порівняно з рівнем 2008 року. З урахуванням позабіржових угод скорочення обсягів торгів було ще більш істотним, що пов'язано з відходом багатьох іноземних інвесторів з нашого ринку з початком фінансової кризи.

Відмінною рисою розвитку молодого українського ринку в 2009 році стало збільшення ролі інвесторів-резидентів, тоді як міжнародні інвестори зосередили свою увагу на більш великих ринках країн BRIC. Якщо до 2008 року українські інвестори формували менше 20% загальних обсягів торгів, то в 2009 році їх частка досягла 50%. Ця важлива позитивна тенденція має велике значення для поліпшення ліквідності українського фондового ринку, а також для захисту від різких коливань активності іноземних гравців.

Збільшенню активності українських інвесторів, зокрема фізичних осіб, сприяв запуск торгів на Українській біржі (УБ) у березні 2009 року. На УБ вперше в Україні був створений ринок заявок і реалізована можливість інтернет-трейдингу, яка дозволяє будь-якій фізичній особі почати самостійні торги на біржі практично без обмежень зі стартового капіталу. Завдяки цим важливим нововведенням, український фондовий ринок перейшов на новий етап розвитку, йдучи слідом за російським і польським фондовими ринками.

Особливо важливу роль як для стабілізації економіки України, так і для зростання фондового ринку, відіграло відновлення співпраці з МВФ в рамках програми кредитування у розмірі $ 16,5 млрд. За рахунок отримання другого траншу в розмірі $ 2,8 млрд у травні і третього траншу в розмірі $ 3,3 млрд у липні уряд зміг знизити ризик суверенного дефолту, що призвело до зростання українських боргових паперів, а також стабілізувати курс гривні і підтримати банківський сектор, що сприяло відновленню довіри населення до банківської системи. Важливий і той факт, що завдяки отриманим коштам вдалося також частково профінансувати бюджетний дефіцит [29].

Подальший розвиток фондового ринку залежить від конкретних заходів держави у сфері розбудови фінансової системи. Ефективна реструктуризація фінансової системи, подальший розвиток фондового ринку винятково на основі саморегуляції ринкових відносин є неможливими. Це пояснюється тим, що ринкові відносини на нещодавно утворених ринках ще повністю не сформувалися. Тому темпи розвитку фондового ринку, його якісні аспекти, а також розкриття його інвестиційного потенціалу, залежать від конкретних заходів державної політики у сфері фінансового сектору.

Таким чином, майбутній розвиток фондового ринку неможливий без реформування більшості складових ринку та усунення перешкод, що заважають цьому розвитку. Має бути переосмислена та суттєво підвищена роль фондового ринку у залученні інвестиційних ресурсів та спрямуванні їх на оновлення виробничого потенціалу, створення умов для становлення потужних інституційних інвесторів. З метою якісної перебудови фондового ринку України та спрямування його на реалізацію завдань інвестиційно-інноваційної сфери політика держави щодо цього має бути зосереджена на наступному:

- роз'яснення потенційних можливостей, налагодження тісного співробітництва в рамках міжнародних організацій з метою створення позитивного іміджу українського фондового ринку серед зарубіжних та вітчизняних інвесторів;

- чітке визначення прав та обов'язків емітентів та інвесторів, підвищення вимог до корпоративного управління, узгодження законодавства відповідно міжнародних норм та сучасних вимог розвитку капіталу в Україні, прийняття закону «Про акціонерні товариства»;

- лібералізація валютного регулювання з метою доступу вітчизняних підприємств до міжнародних ринків капіталу та спрощення доступу до внутрішнього ринку зарубіжних інвесторів;

- розширення кількості фінансових інструментів, доступних для інвесторів, повноцінне впровадження в обіг похідних цінних паперів;

- розбудова національної депозитарно-клірингової системи, створення єдиного центрального депозитарію корпоративних цінних паперів, вдосконалення обліку прав власності на цінні папери, запровадження міжнародних стандартів обліку прав власності на цінні папери та розвиток системи обігу цінних паперів та деривативів, спрощення процедури проведення розрахунків за угодами з цінними паперами за участю нерезидентів;

- запровадження міжнародних стандартів бухгалтерського обліку з метою забезпечення прозорості фондового ринку та підвищення привабливості вітчизняних емітентів серед іноземних інвесторів;

змінення механізму приватизації акцій підприємств, що перебувають у державній власності, з першочерговим продажем через організовану біржу невеликих пакетів акцій з метою оцінки реальної ринкової вартості підприємства та створення умов для зростання його капіталізації;

- розробка та впровадження нормативно-методичного інструментарію емісії приватних інвестиційних цінних паперів для роздрібного продажу індивідуальним інвесторам;

- погодження нормативної бази та регулювання ринку фінансових послуг відповідно до світових стандартів;

- здійснення емісії державних боргових цінних паперів, зокрема муніципального рівня, для роздрібного продажу, з цільовим спрямуванням коштів на розвиток;

- концентрація торгівлі цінними паперами на організованому ринку, діяльність якого відповідає міжнародним стандартам [28].

Після обвалу фондового ринку України в 2008 році майже на 80%, минулий рік став поворотним, незважаючи на песимістичні прогнози аналітиків щодо розвитку світової економіки, а також цілий ряд економічних і політичних ризиків в Україні.

Хоча 2009 рік став одним з найважчих років для української економіки, індекс акцій Української біржі (UX) станом на 21 грудня зріс на 94%, а індекс ПФТС - на 92%.

Очікування інвесторів на майбутній рік пов'язані з майбутніми президентськими виборами, які повинні сприяти стабілізації політичної та економічної ситуації вже в лютому, після другого туру виборів. Зниження політичних і, частково, економічних ризиків буде сприяти активності українського ринку і зростанню вартості акцій.

"Ми чекаємо активного повернення західних портфельних інвесторів, які були досить пасивними у 2009 році. Крім того, ми позитивно дивимося на другу половину 2010 року, коли, за нашими оцінками, почнеться стабільне відновлення української економіки на тлі відновлення глобальних ринків, що дозволить експортерам збільшити свої доходи, і внутрішнього ринку, що буде стимулювати зростання вартості акцій банків і компаній споживчого сектора ", - говорять експерти Dragon Capital.

За їхніми оцінками, наступного року, безумовно, будуть хороші можливості для отримання прибутку на фондовому ринку. Важливими моментами для інвесторів традиційно будуть вибір перспективних цінних паперів і правильна оцінка моменту входу. Рекомендації для приватних інвесторів залежать від розміру портфеля кожного інвестора і, відповідно, швидкості, з якою можна сформувати бажаний пакет акцій.

У цілому Dragon Capital очікує зростання ринку в 2010 році на рівні 30-50%, хоча динаміка ринку може стати і більш сильною, при вдалому збігу внутрішніх та зовнішніх факторів для економіки України в цілому та її фондового ринку, зокрема [29].

ВИСНОВКИ

Як і всяка об'єктивно існуюча система, ринок має власну інфраструктуру.

Економіка припускає створення товарів і їхнє доведення до споживачів. Останнє потребує організації сфери обертання товарів. Інфраструктура ринку - це сукупність інститутів, що забезпечують обертання різноманітних товарів. Обслуговування взаємовідносин виробників товарів і їхніх безпосередніх споживачів - основне призначення інститутів інфраструктури.

Продуктом інфраструктури є посередницька послуга. Послуга – це особливий товар, що існує тільки в момент його виробництва.

Ефективний розвиток сучасної економіки значною мірою визначається не лише виробничим потенціалом підприємств, а й рівнем розвитку допоміжних господарських одиниць. Ринкову інфраструктуру можна визначити як сукупність ринкових інститутів, які прискорюють та спрощують процес укладання угод і сприяють безперешкодному функціонуванню економіки.

Фондовий ринок зародився в надрах ринку споживчих товарів. Перші операції з цінними паперами відбувалися на оптових ринках і товарних біржах.

Становлення фондового ринку розпочалося з кінця XV — початку XVI ст. у великих містах Європи. Прообразом бірж стали збори купців на міських площах перед прилавками мінял. На біржових зборах у Венеції та Флоренції здійснювалась торгівля облігаціями державних позик, на Лейпцизьких ярмарках продавались частки (акції) рудників, у Генуї існував ринок векселів.

На сьогодні фондовий ринок у різних країнах Європи становить більш-менш значущу частину фінансового ринку. Велике значення він має в Англії, Німеччині, Франції. Значно меншу роль він відіграє в економіці Австрії, Італії, Іспанії, а в таких країнах, як Греція, Португалія, Ірландія його роль несуттєва. В багатьох країнах держава активно користується фондовим ринком для розміщення своїх боргових зобов'язань з метою фінансування дефіциту бюджету.

Фондовий ринок (ринок цінних паперів) — сукупність учасників фондового ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних. В економічній літературі терміни «фондовий ринок» і «ринок цінних паперів» стали майже синонімами. Часто «фондовий ринок» розглядають як частину «ринку капіталів» або як «ринок фондових цінностей», «ринок позичкового капіталу».

В Україні спостерігається значний прогрес в усвідомленні важливості ефективного корпоративного управління. Запроваджуються заходи, спрямовані на поліпшення механізмів захисту прав акціонерів і кредиторів акціонерних товариств. Ефективна практика корпоративного управління є головною передумовою, що визначає здатність залучати фінансові ресурси, потрібні для довгострокового інвестування й економічного зростання. Потенціал фондового ринку України досить значний.

З метою реалізації фондовим ринком завдань щодо залучення інвестиційних ресурсів та забезпечення сталого економічного розвитку необхідно усунути ряд перешкод, які заважають подальшому розвитку фондового ринку та якісному виконанню покладених на нього функцій.

Основою діяльності будь-якої економічної системи є наявність правового поля, що забезпечує певні умови і правила її функціонування та надає гарантії (в тому числі і з боку держави) учасникам системи. Тому законодавче регулювання є однією із основних передумов існування фондового ринку.

Регулювання ринку цінних паперів в Україні розвивалося одночасно з проведенням ринкових реформ і пошуком оптимальних методів державного регулювання економіки в цілому. Процес становлення державних органів, які здійснюють регулювання ринку цінних паперів, визначення їх повноважень і компетенції у цій сфері відбувалося у кілька етапів.

Важливим фактором, який впливає на розвиток вітчизняного ринку цінних паперів, є створення умов для виконання угод з цінними паперами на організаційно оформленому ринку. Торгівля цінними паперами на такому ринку підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості.

Незважаючи на окремі позитивні тенденції на фондовому ринку, про що свідчить зростання співвідношення капіталізації до ВВП та об'єми торгів цінними паперами, фондовий ринок залишається одним з найслабших елементів вітчизняної фінансової системи.

На сучасному етапі розвитку економіки України перед фондовим ринком необхідно поставити нові завдання, орієнтовані на вирішення проблеми забезпечення економіки інвестиційними ресурсами.

Подальший розвиток фондового ринку залежить від конкретних заходів держави у сфері розбудови фінансової системи. Ефективна реструктуризація фінансової системи, подальший розвиток фондового ринку винятково на основі саморегуляції ринкових відносин є неможливими.

Очікується зростання ринку в 2010 році на рівні 30-50%, хоча динаміка ринку може стати і більш сильною, при вдалому збігу внутрішніх та зовнішніх факторів для економіки України в цілому та її фондового ринку, зокрема.

Пропозиції:

• Слід звернути увагу на необхідність розробки системи заходів та механізмів державного регулювання фондового ринку;

• Розробити принципи побудови і функціонування Єдиної біржової фондової системи України

• Особливої уваги потребує ознайомлення з досвідом розвинених країн, оскільки саме цей досвід дасть змогу Україні уникнути прикрих помилок, допущених цими країнами на ранніх етапах формування національних фінансових систем, та створити оптимальну модель співвідношення між державними регуляторними органами та саморегулівними і ринковими структурами.

• Для збільшення прозорості роботи фондового ринку слід вживати заходів щодо державного регулювання у кількох напрямах одночасно. Вони мають забезпечити: законодавче врегулювання доступності інформації про всі операції, що пов’язані з емісією та управлінням випуском цінних паперів, а також доступність інформації: про роботу ринку та його учасників, про оцінку його інструментів та професіоналів (рейтингові дані), про зміну ринкової кон’юнктури в кожний конкретний момент часу, про світові та національні тренди (тенденції) фондового ринку.

• Залучити на біржу потужних покупців (резидентів та нерезидентів), що мають великий досвід роботи на міжнародних ринках.

• Впроваджувати у біржову практику на міжбанківському валютному ринку власних фінансових інструментів, ф’ючерсів і валюти, державних цінних паперів.

• Сприяти безпосередній участі українських інвесторів у міжнародних ф’ючерсних ринках через укладення угод на провідних ф’ючерсних біржах світу.

• Відпрацювувати методологічну базу для підготовки законів і нормативних актів щодо біржової діяльності;

• Визначити механізм взаємовідносин на біржовому ринку;

• Дослідити методологію залучення і використання фіктивного капіталу з метою самофінансування і легального збільшення капітальної вартості корпорації;

• Визначити фондовий ринок як фінансово-правову систему, у межах якої здійснюється обіг середньо-та довгострокових цінних паперів, боргових зобов’язань і деривативів (похідних фінансових інструментів), що демонструють високу ліквідність, набуваючи статусу фондових інструментів, здійснюються андеррайтингові послуги і, таким чином, відбувається оперативний і масштабний перерозподіл фінансового капіталу та нарощується його інвестиційний ресурс.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Конституція України, прийнята 28 червня 1996 року // Відомості Верховної Ради України. – 1996. - № 30. – Ст.141. – 2005. - №2. – Ст. 44

2.Цивільний кодекс України вiд 16 січня 2003 року // Відомості Верховної Ради. – 2003. - № 40-44. – Ст.356

3.Господарський кодекс України від 16 січня 2003 року // Відомості Верховної Ради. – 2003 - № 18, № 19-20, № 21-22 – Ст. 144

4.Закон України «Про цінні папери і фондову біржу» від 18 травня 1991 року // Відомості Верховної Ради. – 1991. - № 38. – Ст.508

5.Закон України «Про цінні папери та фондовий ринок» вiд 23.02.2006 // Відомості Верховної Ради. – 2006. - № 31. – Ст.268

6.Закон України «Про товарну біржу» вiд 10.12.1991 // Відомості Верховної Ради. – 1992. - № 10. – Ст.139

7.Закон України «Про державну реєстрацію юридичних осіб і фізичних осіб — підприємців» вiд 15.05.2003 // Відомості Верховної Ради. – 2003. - № 31-32. – Ст.263

8.Закон України «Про державне регулювання ринку цінних паперів в Україні» вiд 30.10.1996 // Відомості Верховної Ради. – 1996. - № 51. – Ст.292

9.Закон УРСР «Про ціни і ціноутворення» від 03.12.1990 // Відомості Верховної Ради. – 1990. - № 52. – Ст.650