Анализ показателей рентабельности

СОДЕРЖАНИЕ

Введение ………………………………………………………………………..…3

1. Показатели рентабельности предприятия………………………………...….6

1.1. Определение рентабельности…………………………………………..……6

1.2.Методика анализа показателей рентабельности …………………………11

2. Анализ показателей рентабельности СПК им. «Черняховского»………….13

2.1.Организационно- экономическая характеристика организации………….13

2.2.Анализ показателей рентабельности СПК «им. Черняховского»………...26

2.3.Анализ рентабельности собственного капитала………………………...…31

3.Направления увеличения рентабельности деятельности предприятия….…35

3.1.Улучшение использования финансовых ресурсов …………………..……35

3.2.направления повышение рентабельности …………………………………37

Заключение ………………………………………………………………...……39

Список использованной литературы ……………………………………..……41

Введение

Для нормального функционирования, обеспечения своевременности расчетов с поставщиками, покупателями, другими субъектами предпринимательской деятельности, финансовой системой, банками и работниками организации, предприятия располагают определенными финансовыми ресурсами.

Финансовый результат это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка.

Финансовый результат представляет разницу между суммами доходов и расходов организации. Превышение доходов над расходами означает прирост имущества - прибыль, а расходов над доходами - уменьшение имущества - убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению ее собственного капитала.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), утвержденные приказами Минфина России от 06.05.99 № 32н и № 33н соответственно (с изменениями и дополнениями), признают доходами увеличение, а расходами — уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящие к соответствующим изменениям капитала организации. В указанныхнормативных актах приводится группировка доходов и расходов для отражения их в бухгалтерском учете и отчетности, даются их определение и порядок признания в учете.

Реклама

В рыночных условиях хозяйствования прибыль является важнейшим экономическим показателем деятельности предприятия, она в обобщенном виде отражает результаты хозяйствования, продуктивность произведенных затрат.

Прибыль характеризует не весь полученный доход, а только ту его часть, которая «очищена» от понесенных затрат на осуществление этой деятельности. В качественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на деятельность потребительского общества.

Прибыль является стоимостным показателем, выраженной в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей – вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком ее налогового регулирования.

Финансовый результат кооперативных организацийпредназначен для обеспечения неуклонного роста выпуска продукции, товарооборота, доходов, прибыли, других показателей хозяйственной деятельности при повышении качества, эффективности хозяйствования.

Следовательно, формирование финансовых результатов организаций потребительской кооперации должны изучаться в увязке с анализом выполнения планов, прогнозов, динамики основных показателей его экономического и социального развития.

Актуальность темы заключается в том, что анализ показателей рентабельности необходимо проводить не только в случаях экономических затруднений, но и для того, чтобы их предвидеть, избежать убыточной деятельности, наиболее рационально применять меры по выводу из кризисного состояния.

Устойчивое финансовое состояние является необходимым условием эффективной деятельности предприятия, так как от обеспеченности и оптимальности использования финансовых ресурсов зависят своевременность и полнота погашения его обязательств поставщикам, банкам, бюджету, работникам и др. Рентабельность (прибыльность) - результат сложного стратегического решения. Рентабельность отражает влияние показателей ликвидности, управления активами и регулирования долговых отношений на результаты деятельности предприятия.

Следовательно, основной целью курсовой работы является: определение методики анализа рентабельности на исследуемом объекте.

Для поставленной цели необходимо раскрыть следующие задачи:

- дать понятие рентабельности и раскрыть виды показателей рентабельности;

Реклама

- охарактеризовать методы расчета показателей рентабельности

- рассмотреть содержание бухгалтерского баланса и отчета о прибылях исследуемого предприятия;

- провести анализ показателей рентабельности организации;

- проанализировать показатели рентабельности предприятия;

-провести факторный анализ рентабельности организации;

-предложить меры по повышению рентабельности предприятия;

Объектом исследования является СПК им. «им.Черняховского». Период исследования 2007 - 2009 годы.

В курсовой работе в процессе исследования были использованы различные методы анализа: горизонтальный и вертикальный, сравнительный анализ, анализ относительных показателей, факторный анализ, метод цепных подстановок.

В работе были использованы нормативные и законодательные документы, методическая литература по экономическому анализу и финансовому анализу.

Курсовая работа содержит введение, три главы, заключение, список использованных источников, 6 приложений.

Работа выполнена на 41 листах, имеет 3 рисунка, 9 таблицы.

1. Показатели рентабельности предприятия

1.1. Определение рентабельности

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.Показатели рентабельности

характеризуют эффективность работы в целом, а также доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной). Рентабельность

более полно отражает окончательные результаты хозяйствования, поскольку показатель рассчитывается соотношением эффекта с наличными или используемыми ресурсами.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объем и качество производственной продукции, состояние производительности труда, уровень себестоимости.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счет прибыли осуществляется финансирование мероприятий по их научно-техническому и социально- экономическому развитию, увеличение фонда оплаты труда их работников.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей организации, но и приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли (доходов). Относительный показатель – уровень рентабельности.

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов[3, с. 88].

Относительные показатели меньше подвержены влиянию инфляции, т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Все показатели рентабельности можно объединить в следующие группы.

· Показатели, рассчитанные исходя из затрат от различных видов деятельности (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности, отдельных инвестиционных проектов, рентабельность обычной деятельности)[4, с. 55].

· Показатели прибыльности продаж (валовая рентабельность продаж, чистая рентабельность продаж).

· Показатели, рассчитанные исходя из имеющихся ресурсов (эффективность использования ресурсов). Например, рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала[6, с. 44].

1.2.Методика анализа показателей рентабельности

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными ил и потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности, как выше уже отмечалось, можно объединить в несколько групп:

· показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

· показатели, характеризующие рентабельность продаж;

· показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) R3 исчисляется путем отношения прибыли от реализации (Прп), ил и чистой прибыл и от основной деятельности (ЧП), ил и суммы чистого денежного потока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции(3рп).

(1), (1),

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота. Сумма прибыли может быть небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот. Однако в совокупности эти две величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования[5, с. 66].

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли или чистого денежного потока от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции.

(2), (2),

Рентабельность (доходность) капитала исчисляется отношением брутто-прибыли или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (КL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.

(3), (3),

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого уровня: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

(4), (4),

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности.

Дальше нужно установить, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельности[7, с. 70].

Такие расчеты производятся по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Примерно таким же образом производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

(6) (6)

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного периода.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

(7) (7)

Расчет их влияния производится также с помощью приема цепной подстановки.

Аналогично осуществляется факторный анализ рентабельности капитала. Общая сумма брутто-прибыли зависит от объема реализованной продукции (VРП), ее структуры (Удi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР)[10, с. 45].

Среднегодовая сумма основного и оборотного капитала (КL) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде следующей модели:

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

Если рентабельность капитала рассчитывается по чистой прибыли, то при ее факторном анализе в числителе добавляется налоговый корректор (1 - Кн), где Кн — коэффициент налогообложения (отношение всех налогов на прибыль к общей сумме брутто-прибыли). При анализе показателя рентабельности, исчисленного на основании чистого денежного потока, необходимо учитывать не только налоговый корректор, но и изменение суммы амортизационных отчислений[9, с. 103].

Таким образом, в данной главе рассмотрены теоретические аспекты формирования показателей рентабельности. Рентабельность – результативный показатель деятельности организации. Как было сказано – это результат сложного стратегического решения. В настоящее время к показателям рентабельности необходимо относится с доверием, ведь абсолютные показатели не всегда дают ответ на вопрос о том, какова взаимосвязь между прибылью и другими ресурсами, которые участвуют в производстве товаров и услуг. Показатели рентабельности делят на группы . Практически какой ресурс нам следует проанализировать с точки зрения его эффективности , такой показатель рентабельности и используется. Таким образом, в данной главе рассмотрены теоретические аспекты формирования показателей рентабельности. Рентабельность – результативный показатель деятельности организации. Как было сказано – это результат сложного стратегического решения. В настоящее время к показателям рентабельности необходимо относится с доверием, ведь абсолютные показатели не всегда дают ответ на вопрос о том, какова взаимосвязь между прибылью и другими ресурсами, которые участвуют в производстве товаров и услуг. Показатели рентабельности делят на группы . Практически какой ресурс нам следует проанализировать с точки зрения его эффективности , такой показатель рентабельности и используется.

2. Анализ показателей рентабельности СПК им. «Черняховского»

2.1.Организационно- экономическая характеристика организации

Сельскохозяйственный производственный кооператив «им. Черняховского» создан в соответствии с законодательством России и действует на основании настоящего устава и действующего российского законодательства.

СПК «имени Черняховского» создан в результате преобразования колхоза « им. Черняховского» и является его правопреемником. К кооперативу переходят все имущественные и неимущественные права и обязанности реорганизованного юридического лица.

СПК «им. Черняховского» является юридическим лицом, имеет самостоятельный баланс, расчетный, бюджетный счета в учреждениях банков, печать, штамп со своим наименованием. Имущество учхоза является федеральной собственностью и закреплено за ним на праве хозяйственного ведения. Юридический адрес хозяйства – Курская обл., Курский р-н, с. Рышково.

За отчетный период распорядителями кредитов с правом первой подписи являются: председатель Бережной Владимир Николаевич, правом второй подписи главный бухгалтер Даниленко Наталья Дмитриевна.

В кооперативе разработана и утверждена общим собранием учетная политика для целей ведения бухгалтерского учета и налогового учета, основным приложением которой является рабочий план счетов, график документооборота, на основании которого осуществляется учет.

В СПК применяется журнально - ордерная форма учета. Бухгалтерский учет имущества и хозяйственных операций ведется в рублях и копейках. Амортизация имущества осуществляется линейным способом. Товароматериальные ценности собственного производства прошлого года оцениваются во фактической себестоимости до урожая текущего года. Продукция Растениеводства, полученная в текущем году оценивается по плановой себестоимости в течение года с доведением ее до фактической в конце года. ТМЦ покупные принимаются к учету по стоимости их приобретения с учетом затрат по доставке. Продукция животноводства оценивается по плановой себестоимости в течение года с доведением ее в конце до фактической. Оценка производственных запасов при отпуске в производство и при ее реализации осуществляется по фактической себестоимости, а продукция растениеводства, полученная от урожая текущего года по плановой себестоимости с доведением в конце до фактической себестоимости. Незавершенное производство оценивается по фактической себестоимости сложившейся в хозяйстве. Учет затрат ведется в производственных отчетах.

Основным видом деятельности является производство, сбыт и хранение сельскохозяйственной продукции. Оценка финансово- экономического состояния будет проведена ниже.

По своему географическому положению СПК «им. Черняховского» находится в центральной части Курской области. Ближайшая железнодорожная станция Курск находится в 15 км от хозяйства. Состояние дорожной сети хозяйства удовлетворительное и обеспечивает связь с пунктами сдачи и реализации продукции. Общая земельная площадь в 2009 году составила -1748га, из них основную часть занимают сельскохозяйственные угодия - 1748 га; 1748 га – пашни, лесные массивы 17 га, 48 га - древесно-кустарниковая растительность, болота; дороги-38 га, а также пруды и водоемы – 5 га, прочие земли 118 га.

Основным направлением деятельности кооператива является сельское хозяйство.

Биоклиматические условия роста растений, а также биологические возможности возделывания культур при оптимальных метеорологических показателях, позволяют получать в хозяйстве высокие урожаи сельскохозяйственных культур. К числу отрицательных основных явлений, которые ухудшают условия произрастания и могут понизить урожайность сельскохозяйственных культур, следует отнести неравномерное выпадение осадков и залегание снежного покрова, особенно на повышенных и открытых местах.

Территория землепользования расчленена на мелкие массивы весьма развитой овражно-балочной сетью, поймой ручья Кур и магистральными дорогами. Установлено, что почвообразующими породами на всей территории являются лессовидные суглинки.

Предприятие обладает достаточным для получения прибыли производственно-экономическим потенциалом, изучение которого начинается с оценки показателя размера производства. Основными показателями, характеризующие размер хозяйства, являются:

· площадь сельскохозяйственных угодий;

· энергетические мощности;

· среднегодовая численность работников;

· среднегодовое поголовье скота.

Для наиболее полной и достаточной характеристики СПК « им. Черняховского» Курской области следует учесть производственно-экономический потенциал, уровень производства продукции, урожайность сельскохозяйственных культур и продуктивность скота, показатели обеспеченности и использования основных фондов, производственные затраты и себестоимость продукции, экономическую эффективность производства.

Для более полного представления производственного потенциала хозяйства размера производства, необходимо рассмотреть показатели, представленные ниже.

Таблица 1- Показатели деятельности СПК « им.Черняховское» за 2007-2009гг.

| Показатели |

2007г |

2008г. |

2009г. |

Динамика % |

| 2008г. к 2007г. |

2009г. к 2008г. |

Выручка от реализации, тыс. руб.

Среднегодовая численность работников, чел.

Среднегодовая стоимость основных производственных средств, тыс. руб.

Площадь сельхозугодий, всего, га

в том числе пашни

|

25823

129

20499

1673

1580

|

22925

118

16545

3922

3348

|

29164

101

21675

1748

1748

|

88,7

91,2

81,0

234,4

211

|

127,3

86,0

131,0

44,5

52,2

|

Данные таблицы 1 показывают, что предприятие относится к предприятию среднего бизнеса по численности работающего персонал, которая в динамике трех лет колеблется от 101-128 человек. Выручка от реализации в 2009 году составила 29164 тыс. руб., что выше уровня предыдущего периода на 27 %, т. е. мы наблюдаем расширение обьема деятельности исследуемого СПК «им. Черняховского». На исследуемом предприятии заметным фактом является финансирование замены и обновления производственных фондов, что является фактором эффективности производственной деятельности. Отрицательным моментом является сокращение сельхозугодий, почти наполовину. Рассмотрев состав и структуру земельных угодий за 2007-2009г, можно сказать, что, во-первых, наибольший удельный вес имеют площади сельскохозяйственного назначения (порядка 90%), что подтверждает сельскохозяйственное направление работы предприятия. Удельный вес прочих земель невелик; всего около 10%.

Во-вторых, наибольший удельный вес в структуре сельскохозяйственных угодий приходится на пашню (85%). Также хозяйство располагает сенокосами, пастбищами и землями, занятыми под многолетними насаждениями.

Проанализируем изменения в структуре денежной выручки СПК им. «Черняховского» за период 2007-2009гг.

Таблица 2 - Размер и структура денежной выручки СПК «им. Черняховского» за 2007-2009гг.

в тысячах рублей

| Вид продукции |

Годы |

2007

|

в % к итогу |

2008 |

% в к итогу |

2009 |

в % к итогу |

Продукция растениеводства, всего,

в т.ч.зерновые

пшеница

рожь

ячмень

овес

прочие

продукция собственного производства

Продукция животноводства, всего,

в т.ч. птица в живой массе

КРС

Свиньи

Овцы

Молоко

Прочая продукция, услуги

Продукция собственного производства

Всего по предприятию

|

10504

10479

4695

0,0

5652

17

115

0,0

13229

6022

3865

2157

0,0

6957

4,0

246,0

23733

|

44,25

44,2

19,6

-

23,8

0,07

0,48

-

55,7

25,4

16,2

9,09

-

29,1

0,01

1,04

100

|

9112

8555

4548

1270

2651

19

67

0,0

12882

6166

4837

1225

104

6427

0,0

289

21994

|

41,4

38,8

20,6

5,7

12,05

0,08

0,3

-

58,5

28,0

21,99

5,6

0,47

29,2

-

1,3

21994

|

8176

7352

4497

215

2337

5,0

298

819

19150

15672

15557

32

83

3178

2,0

298

27326

|

29,9

26,9

16,4

0,79

8,6

0,01

1,09

3,0

70,0

57,6

56,6

0,11

0,3

11,6

0,007

1,09

100

|

Структура денежной выручки СПК им. Черняховского состоит из выручки от продукции растениеводства и выручки продукции животноводства. В период за 2007-2008гг структура выручки практически неизменна, имеются некоторые незначительные изменения в пределах 3-4 пунктов. В этот период выручка от продукции растениеводства составила в пределах около 41-44%, выручка от продукции животноводства составляет в пределах 55-58,5%. В период за 2009 год структура изменилась так: выручка от продукции растениеводства снизилась с 41,4% уровня 2008года до 29,9%, выручка от продукции животноводства увеличилась с 58,5% уровня 2008 года до 70% . Из таблицы можно сделать вывод о структуре выручки СПК «им. Черняховского», предприятие имеет уже определенную номенклатуру выпускаемой продукции, которая пользуется спросом в течение трех лет.

Таблица 3 -Показатели обеспеченности производственными ресурсами

| Наименование показателя |

Годы |

| 2007 |

2008 |

2009 |

Среднегодовая численность работников, чел

в т. ч.: на 100га сельскохозяйственных угодий

на 100га пашни

Приходится на 1 среднегодов. работника, га:

сельскохозяйственных угодий

пашни

Приходится ОПФ сельскохозяйственного назначения, тыс. руб.:

100га сельскохозяйственных угодий

1 среднегодов. работника

Приходится энергоресурсов л.с. на:

100 сельскохозяйственных угодий

1 среднегодового работника

|

129

7,7

8,16

12,9

12,2

23,7

289,5

102,6

13,3

|

118

3,0

3,52

33,2

28,3

10,09

335,5

422,9

140,5

|

101

5,9

5,8

17,3

17,3

21,6

374,3

878,9

152,2

|

СПК «им.Черняховского» располагает достаточными мощностями, которые в 2007 году составляют 17181л.с., в 2008 году 16588 л.с., в 2009 году 15364 л.с.В динамике трех лет энергомощность растет, на 100 с.-х. угодий растет, в 2009 году показатель увеличился вдвое. Энергомощность возросла и на 1 среднегодового работника, если в 2007 году она составляла 102,6 л.с., то в 2008 году ее уровень вырос до 140,5 л.с., в 2009 году 152,2 л.с.

Также положительной оценки заслуживает фондовооруженность, которая составила в 2009 году 373,3 тыс. руб на 1 работника, что выше уровня предыдущего периода на 5%. Отрицательную динамику имеют наличие на 1 среднегодового работника га- сельскохозяйственных угодий, пашни.

Показатели характериризующие состояние и динамику основных фондов представлены в таблице 4.

Таблица 4 - Состояние и динамика состояния основных средств СПК «им.Черняховского»

в тысячах рублей

| Наименование показателя |

2007г. |

2008г. |

2009г. |

Отклонения +,- |

| 2008 от 2007 |

2009 от 2008 |

Здания

Сооружения

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь

Продуктивный скот

Итого основных фондов

|

27475

10805

23167

2157

158

3324

67086

|

25156

9820

25379

1844

136

169

62504

|

25422

10321

22891

2016

158

2399

63207

|

-2319

-985

2212

-313

-22,0

-3155

-4582

|

266,0

501,0

-2488

22,0

2230

703

|

Вывод к таблице 4: структура основных средств представлена на рисунке 3.Структура основного капитала представлена в среднем на 40,2 % зданиями; сооружениями в динамике трех лет показатель колеблется от 15,7 до 16,3%; машины составляют удельный вес от 34,5% до 36,7% в 2009 году; небольшую долю занимают транспорт( от 2,9 до 3,19%), инвентарь и продуктивный скот- удельный вес которого составляет соответственно за 2007-2009гг – 4,0; 0,2;3,79%.

У сельскохозяйственного предприятия должно в структуре основных фондов, преобладающим быть транспортное оборудование, машины, сооружения - если предприятие занимается переработкой и производством. На данном предприятии, оснащенность транспортными средствами желает быть лучшего.

Рисунок 1- Структура основного капитала СМПК «им.Черняховского»

Обеспеченность сельскохозяйсивенного предприятия основными средствами производства и их использование являются важными факторами, от которых зависят результаты деятельности, в частности качество, полнота и своевременность выполнения секльскохозяйственных работ, а следовательно, и оббьем производства продукции, ее себестоимость, финансовое состояние предприятия.

Таблица 5 - Анализ обеспеченности СПК «им. Черняховского» основными средствами

| Показатель |

2007г |

2008г |

2009г |

2008г в %

к 2007

|

2009 г. в %

к 2008

|

Среднегодовая стоимость ОПФ, тыс. руб

Энергетическая мощность, кВт

Среднегодовое количество работников, чел.

Площадь сельхозугодий га

Фондообеспеченность хозяйства, тыс. руб.

Фондовооруженность, тыс. руб.

Энергообеспеченность хозяйства , кВт

Энерговооруженность труда ,Квт

|

67086

549000

129

1580

42,4

520,0

347,5

4255,8

|

62504

397000

118

3348

19,0

529,7

118,5

3364,4

|

63207

555000

101

1748

36,15

625,81

317,5

5495,0

|

93,2

72,3

91,4

211,0

44,8

101,0

34,0

79,0

|

101,2

139,8

85,5

52,2

189,0

118,0

268,3

163,0

|

Из таблицы 5 видно, что фондообеспеченность хозяйства за три года увеличилась и составила в 2009 году 189% по отношению к периоду предыдущего года, а энергообеспеченность в 2008 году снизилась, но в 2009 году увеличилась на 63%.

Обьем производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственных предприятия. От его величины зависят оббьем и реализация продукции, уровень ее себестоимости, сумма прибыли, уровень рентабельности, финансовое положение предприятия. То, есть при оценке деятельности первым является изучение продукции растениеводства. Учитывая важность осуществления контроля за использованием земель, в процессе анализа целесообразно рассмотреть показатели, характеризующие выход продукции в кормовых единицах на 100 га этих земель. В процессе анализа сначала изучим динамику показателей.

Перед сельскохозяйственным предприятием стоит задача более полного использования каждого гектара земли.

Как видно из таблицы 6 прибыли от животноводства не получено, животноводство, как деятельность нерентабельна, от этого вида деятельности СПК «им.Черняховского» получило в течение трех лет убыток, размер которого в 2009 году значителен и составил 192,3 тыс. руб. От растениеводства в 2007-2008 получена прибыль, размер которой незначителен, а вот в 2009 году – убыток. Рассматривая структуру выручки, мы видим, что в номенклатуре производимой продукции имеется (растениеводство) пшеница, ячмень, овес, другие зерновые. В животноводстве наибольший удельный вес занимает продажа КРС(мясо) и молоко, остальная продукция –побочный вид деятельности. По результатам расчетов можно сделать вывод, что на 100 га с.-х. угодий приходится убыток, который в динамике трех лет колется и достаточно нестабилен.

Таблица 6 - Показатели эффективности использования земли СПК «им.Черняховского» за 2007-2009гг

| Наименование показателя |

Годы |

Отклонения +,- |

| 2007 |

2008 |

2009 |

2008 от 2007 |

2009 от 2008 |

Произведено на

100 га сельскохозяйственных угодий: -

Молока

Прироста живой массы КРС

Овцы

Свиньи

Произведено на 100га пашни, ц:

Зерна

Рожь

Ячмень

Овес

Получено прибыли, убытка в растениеводстве на 100 га паш-ни, тыс. руб.

Получено прибыли, убытка в животноводстве на 100 га с/х угодий, тыс. руб.

|

428,6

55,4

1,25

13,2

590,2

178,0

438,8

2,5

16,78

168,8

-321,3

|

38,5

208,0

24,8

13,4

242,2

0,0

312,3

0,96

17,1

93,4

-38,5

|

168,2

2,29

167,8

0,68

714,3

51,2

759,15

0,91

77,9

-12,8

-192,3

|

-390,1

152,6

23,55

0,2

-348,2

-

-126,3

-2,44

0,7

-75,4

-359,8

|

129,7

-205,2

143,0

-12,5

472,1

51,0

446,85

-0,04

60,7

80,6

230,5

|

Таким образом, эффективность использованной земли СПК «им. Черняховского»отрицательная, что является отрицательной стороной деятельности организации.

Показатели, характеризующие затраты СПК «им.Черняховского» представлены в таблице 7.

Таблица 7 – Затраты на производство продукции СПК «им. Черняховское»

| Показатели |

Период (год) |

| 2007 |

Уд. вес

%

|

2008 |

Уд. вес % |

2009 |

Уд. вес % |

Материальные затраты

Семена

Корма

Прочая продукция

Минеральные удобрения

Электроэнергия

Нефтепродукты

Запчасти

Оплата услуг

Оплата труда

Отчисления на соцнужды

Амортизация

Прочие затраты

Всего

|

21992

1553

7862

1484

1216

1751

4198

1120

2808

7373

999

2694

644

33702

|

65,2

4,6

23,3

4,4

3,6

5,2

12,5

3,3

8,3

21,8

2,96

7,99

1,9

100

|

27543

2798

8844

754

1947

2056

5148

1963

4042

8657

1108

2668

600

40576

|

67,8

6,8

21,7

1,9

4,8

5,06

12,6

4,8

9,96

21,3

2,7

6,6

1,5

100

|

17053

1508

5937

518

558

1635

3102

1201

1944

7841

994

2771

332

28991

|

58,8

5,2

20,4

1,78

1,92

5,6

10,6

4,1

6,7

27,0

3,4

9,6

1,2

100

|

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Снижение себестоимости – одна из первоочередных и актуальных задач предприятия. От ее уровня зависит сумма прибыли, рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

Рассмотрев структуру затрат, можно сделать вывод, что в 2008 году общая сумма затрат увеличилась на 20% и составила 40576 тыс. руб. В 2009 году из-за снижения обьемов с.-х. угодий затраты значительно снизились и их уровень достиг к по отношению к уровню 2008 года всего 71%.

В структуре затрат наибольший удельный вес занимают материальные затраты, их уровень в общей сумме затрат достигает выше 60%.; оплата труда до 235% и затраты –корма, их уровень также доходим до 20%.

Сравнивая выручку от реализации произведенной продукции и затраты, которые были понесены при производстве этой продукции получим следующую картину:

Рисунок 2 – Выручка и затраты СПК «им. Черняховского»

Таблица 8 - Показатели эффективности деятельности СПК «им. Черняховского» за 2007-2009гг.

| Наименование показателя |

2007г. |

2008г |

2009г. |

Отклонения +,- |

| 2008г. |

2009г |

Произведено на 1 работника:

выручки от продажи, тыс. руб.

прибыли, тыс. руб.

Фондоотдача, коп.

Фондоемкость, коп.

Рентабельность выручки, %

|

200,1

-73,1

1,25

0,79

-8,2

|

194,2

-11,5

1,37

0,72

-5,9

|

288,7

-46,6

1,34

0,74

-1,5

|

-5,6

-61,7

0,12

-0,07

-

|

94,2

-58,2

-0,03

0,02

-

|

Таким образом, исследуя СПК им. «Черняховского» можно сделать вывод, что предприятие имеет отраслевое направление сельскохозяйственное. На его балансе находятся с.-х. угодия, размер которых в 2009 году составил 1748 га. Занимается выращиванием продукции растениеводства такой как зерно- и зернобобовые; продукцией животноводства, такой как мясо, мясопродукты птицы, КРС, свиньи, овцы; производством молока. Из анализа проведенного анализа следует, что предприятие вкладывает средства на приобретение основных средств, что способствует положительным фактором развития сельскохозяйственного производства. Однако по результатам деятельности, конечным финансовым результатом предприятия является убыток, в 2009 году он составил -4715 тыс. руб.

В настоящее время сельское хозяйство является убыточной отраслью, поэтому в стратегических планах развития экономики страны отводится большая роль оказанию помощи таким предприятиям. Так в 2009 году предприятию было оказано государственной поддержки в размере 277 тыс. руб в виде субсидий, конечно для развития производства этого недостаточно.

Оценив организационно-экономическую характеристику СПК «им. Черняховского» следует сказать, что предприятие специализируется на производстве сельскохозяйственной продукции растениеводства и животноводства. Предприятие является по организационно-правовой форме производственным кооперативом. По размерам бизнеса является средним. На предприятии работает 101 человек.

Основными видами производимой продукции является производство продукции растениеводства - зерно, зернобобовых; мясо- молочной продукции- молоко, мясо птицы, КРС, овец, продукции собственного производства.

По результатам деятельности предприятие убыточно. Его деятельность субсидируется из бюджета территории.

2.2.Анализ показателей рентабельности СПК «им. Черняховского»

Одним из главных показателей эффективности основной деятельности является рентабельность продукции

. Она показывает, сколько приходится прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, а также по отдельным сегментам деятельности и видам продукции.

Рентабельность продукции (Rп

) исчисляется путем отношения прибыли от реализации к сумме затрат на реализованную продукцию определим по формуле:

(9) (9)

2007г: -2120/33702=-0,06

2008г.:-1362/40576=-0,03

2009г. -4715/28991=-0,16

По предприятию СПК им. «Черняховского» результативность деятельности отрицательная. От хозяйственной деятельности организация имеет отрицательный результат.

Рентабельность операционной деятельности

(окупаемость издержек) рассчитывается в целом по предприятию как отношение прибыли от операционной деятельности до выплаты процентов и налогов (Под

) к общей сумме затрат по операционной деятельности определим по формуле:

(10) (10)

2007г.: -66/25889=-0,002

2008. -1968/24893=-0,08

2009. -2450/31614=-0,08

Рентабельность операционной деятельности показывает, сколько прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Служит характеристикой эффективности управления и правильности выбранной стратегии. Таким образом, организация имеет высокий уровень операционных затрат, которые не перекрываются полученной прибылью.

Детерминированную модель зависимости можно представить в следующем виде:

(11) (11)

2007г.: -0,03

2008г.:-0,07

2009г.-0,077

Также можно рассчитать и другие влияющие факторы, выразив взаимосвязь следующей формулой:

(12) (12)

где МЗ — материальные затраты;

ТЗ — трудовые затраты;

АЗ — амортизационные отчисления;

ПрЗ — прочие затраты.

Методом цепных подстановок рассчитывается влияние всех видов затрат на рентабельность.

2007г.: -2120/(21992+8372+2694+644)=-0,06

2008г.-1362/(27543+8657+11108+2668+600)=-0,03

2009г.-4715/(17053+7841+994+2771+332)=-0,16.

Рентабельность продаж

показывает, какую прибыль получает предприятие с каждого рубля реализованной продукции. Характеризует эффективность производственной и коммерческой деятельности. Рассчитывается в целом по предприятию и отдельным видам продукции:

(13) (13)

Рентабельность продукции животноводства:

2007г.: -2120/13229=-0,16

2008г.: -1362/12882=-0,105

2009г.-4715/19150=-0,24

Рентабельность продукции растениеводства:

2007г.: -2120/10504=-0,20

2008г.-1362/9112= -0,0015

2009г.-4715/8176= -0,58

Рентабельность продукции(прочая)

2007г. -2120/246,0=-8,6

2008г.-1362/289,0=-4,71

2009г. -4715/298,0=-15,8

Если бы предприятие имело положительный финансовый результат, то можно было сказать, что оно имеет с каждого рубля произведенной продукции прибыль, но так как результат отрицательный , то это характеризует организацию неэффективной.

Рентабельность продаж для целей факторного исследования можно представить в виде следующей модели:

(14) (14)

где С — себестоимость;

КР — коммерческие расходы;

УР — управленческие расходы.

2007г.: (25823-25889-0,0-0,0/25823-0,0026

2008г.:(22925-24893-0,0-0,0)/22925=-0,085

2009г.((29164-31614-0,0,-0,0) /29164=-0,08

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от реализации. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо воспользоваться методом цепных подстановок.

Эффективность использования имеющихся ресурсов оценивается, прежде всего, при помощи показателей рентабельности, которые характеризуют доходность вложенных финансовых средств в имущество организации, в собственный капитал.

Самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества, — рентабельность совокупных активов (экономическая рентабельность)

:

(15) (15)

2007г. -2120/24157=-0,09

2008г.-1362/20309=-0,06

2009г.-4715/26279=-0,2

Экономическая рентабельность рассчитывается как отношение общей суммы брутто-прибыли от обычной деятельности до выплаты процентов и налогов к среднегодовой величине всех активов.

Более углубленный анализ рентабельности активов проводится при помощи моделирования и одного из приемов детерминированного факторного анализа:

(16) (16)

где Rоб

— рентабельность оборота;

Коб

— коэффициент оборачиваемости активов.

Это модель Дюпона

, которая дает возможность определить, за счет чего изменилась рентабельность и какой из показателей изменяется сильнее и быстрее.

Трехфакторная модель Дюпона

имеет следующий вид:

(17) (17)

где Rob

— рентабельность оборота;

Коб (СК)

— коэффициент оборачиваемости собственного капитала;

Кавт

— коэффициент автономии.

2007г : -0,09*1,16*0,75=-0,783

2008г:-0,06*0,67*0,98=-0,05

2009г.:-0,2*1,27*0,75=-0,1905, на изменение коэффициента рентабельности значительное влияние оказывает оборачиваемость капитала.

Фондорентабельность

— это следующий показатель, который характеризует эффективность использования основных средств и прочих внеоборотных активов, или сколько прибыли приходится в расчете на 1 рубль внеоборотных активов:

(18) (18)

2007г.: 21675/21688=0,99

2008г.: 20499/20512=0,99

2009г.: 16545/16557= 0,99

За три года показатель не изменился, тенденция одинаковая, за три исследуемых периода эффективность использования основных средств почти 1,0.

Рентабельность заемного капитала

рассчитывается по формуле:

(19) (19)

2007г.: 21675/2400=11,52

2008г.: 20499/1881=10,9

2009г.: 16545/1881= 8,8

Рентабельность заемного капитала высокая, на 1 руб. заемного капитала приходится по годам соотвественно11,52;10,9;8,8 стоимости ОФ.

Для оценки влияния факторов на изменение рентабельности заемного капитала предлагается следующая многофакторная мультипликативная модель с использованием множителей:

(20) (20)

где СК — собственный капитал (490 строка баланса);

Пд

— долгосрочные пассивы (590 строка баланса).

2007г.: 21675/(30692+2400)=0,65

2008г.: 20499/(28572+1881)=0,67

2009г.: 16545/(27210+1881)=0,57

Данная рентабельность перманентного капитала

показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

2.3.Анализ рентабельности собственного капитала

Рентабельность собственного капитала

— это своего рода замыкающий показатель эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности.

Рентабельность собственного капитала — это показатель прибыли на вложенный капитал, и он рассчитывается по формуле:

(21) (21)

2007г.: 21675/(30692)=0,7

2008г.: 20499/(28572)=0,72

2009г.: 16545/(27210)=0,60

Рентабельность собственного капитала показывает эффективность использования собственного капитала, или какую прибыль получает предприятие с каждого рубля собственных средств. Данный показатель позволяет оценить эффективность управления авансированным капиталом. Каждый показатель рентабельности представляет собой двухфакторную кратную модель типа F = x / у, следовательно, на рентабельность собственного капитала, выраженную как П / СК влияют два фактора:

1) прибыль, которая имеет прямо пропорциональную зависимость;

2) среднегодовая стоимость собственного капитала, имеющая обратно пропорциональную зависимость.

Используя метод цепной подстановки, можно рассчитать влияние каждого фактора на величину рентабельности.

Рентабельность собственного капитала можно представить и как многофакторную мультипликативную модель, используя метод расширения:

(22) (22)

В ходе анализа используются также и другие факторные модели:

(23) С С С (23) С С С

где Rоб

— рентабельность оборота;

Коб (а)

— коэффициент оборачиваемости активов;

Кф

— коэффициент финансовой маневренности;

Коб (ЗК)

— коэффициент оборачиваемости заемного капитала;

Кл

— коэффициент финансового левериджа;

ПТ — производительность труда;

К / в — капиталовооруженность;

Уда

— удельный вес активов в заемном капитале.

Расчет рентабельности собственного капитала представлен в таблице

Таблица 9-Факторные расчеты рентабельности собственного капитала

| Показатель |

2007г. |

2008г |

2009г.

|

2008г.+,- |

2009 +,-

|

| Среднегодовая величина собственного капитала, тыс. руб. |

9004 |

8060 |

10653 |

-944,0 |

2593 |

| Чистая прибыль, тыс. руб. |

-2120 |

-1362 |

-4715 |

- |

- |

| Среднегодовая величина заемного капитала, тыс. руб. |

5570 |

1881 |

8519 |

-3689 |

6638 |

| Среднегодовая величина всех активов, тыс. руб. |

45845 |

40821 |

42836 |

-5024 |

2015 |

| Выручка от реализации (нетто), тыс. руб. |

25823 |

22925 |

29164 |

-2898 |

6239 |

| Рентабельность продаж, % |

-0,08 |

-0,05 |

-0,16 |

- |

- |

| Коэффициент оборачиваемости активов |

1,16 |

0,98 |

1,27 |

-0,18 |

0,29 |

| Величина активов, приходящихся на 1 руб. заемного капитала, коэффициент |

8,23 |

21,7 |

5,02 |

13,47 |

-16,67 |

| Коэффициент финансового левериджа |

2,11 |

0,87 |

0,5 |

-1,24 |

-0,37 |

| Рентабельность собственного капитала, % |

-0,23 |

-0,16 |

-0,44 |

- |

| Влияние на изменение рентабельности собственного капитала факторов: |

| рентабельности продаж |

- |

- |

| коэффициента оборачиваемости активов |

-0,18 |

-0,29 |

| доли активов на 1 рубль заемного капитала |

13,47 |

-16,67 |

| коэффициента финансового левериджа |

-1,24 |

-0,37 |

| Баланс отклонений |

11,95 |

17,3 |

Анализ рентабельности собственного капитала

дает возможность оценить эффективность вложения средств в основную деятельность, поскольку указывает, сколько прибыли приходится на один рубль собственных средств предприятия.

За анализируемый период произошло падение рентабельности собственного капитала на, при этом уровень рентабельности оставался на достаточно низком уровне, равном отрицательному значению.

Факторный анализ показал, что влияние на рентабельность собственного капитала оказали только следующие факторы:

· рентабельность продаж, за счет которой доходность собственного капитала снижалась в течение трех периодов;(отрицательное влияние);

· доля активов на 1 рубль заемного капитала, которая обеспечила прирост рентабельности СК (положительное влияние);

· повышение коэффициента оборачиваемости активов, в результате чего рентабельность повысилась(положительное влияние);

· снижение коэффициента финансового левериджа за счет уменьшения доли заемного капитала при одновременном увеличении собственного капитала.

3.Направления увеличения рентабельности деятельности предприятия 3.1.Улучшение использования финансовых ресурсов

Для эффективности использования финансовых ресурсов необходимым является совершенствование управления финансовым менеджментом организации.

Существуют следующие основные направлен расходования фондов большинства предприятий: закупка сырья, деталей, запасов, зарплата рабочим и служащим, процент, плата по счетам за коммунальные услуги, налоги, материальные затраты. Наличные деньги, выручка от реализации, запасы, оборудование, здания, земля - все это активы. Любое увеличение активов означает использование фондов. Пассив предприятия включает все, что оно должно другим: банковские займы, выплата поставщикам и налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива.

Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам. Один из способов экономии оборотного капитала заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством:

- планирования закупок необходимых материалов;

- введения жестких производственных систем;

- использования современных складов;

- совершенствования прогнозирования спроса;

- быстрой доставки.

Второй путь сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредиткой политики, в оценке ненужных фондов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате.

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

Одной из обязанностей финансистов является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пассива, или на уплату собственникам. При принятии решения необходимо сравнить стоимость нового капитала с дополнительной стоимостью или с размерами сокращения расходов, к которому приведет его использование.

Решение о приобретении основного капитала складывается в процессе составления сметы капиталовложений и их окупаемости. Это сложный процесс, поскольку “плюсы” добавочных основных активов обычно проявляются по прошествии нескольких лет.

То обстоятельство, что главным для финансистов является основной капитал, не должно отвлекать их от необходимости эффективного управления недвижимостью. [4, с. 45].

Производство - процесс сложный по технологии, по организации, по сочетанию различных видов деятельности. Руководитель не может, да и не должен брать на себя то, что гораздо лучше могут сделать другие. Менеджер должен прежде всего проявить предприимчивость при подборе команд, он должен окружить себя профессионалами, довериться более компетентным специалистам - по производственным вопросам, по маркетинговым исследованиям, планированию финансов и т. д. Себе же оставить лишь то, что входит непосредственно в компетенцию организатора. Организовывать - значит определить цель, знать и трезво оценивать имеющиеся ресурсы и уметь использовать их для достижения целей. Организовывать - значит уметь формировать задачу, доводить её до непосредственного исполнителя и контролировать исполнение. Организовывать - значит уметь принимать решения, уметь распределять обязанности и ответственность. Организовывать - значит планировать, управлять, анализировать. Здесь недостаточно одной интуиции и даже таланта, нужны знания.

Возросшие сегодня требования к управлению обусловлены увеличением размеров предприятий, сложностью технологий, необходимостью овладения самыми современными управленческими навыками. Все решения по финансовым, организационным и другим вопросам подготавливаются и вырабатываются ныне профессионалами в сфере организации управления, которые осуществляют и контроль за выполнением намеченного.

3.2. Направления увеличения рентабельности

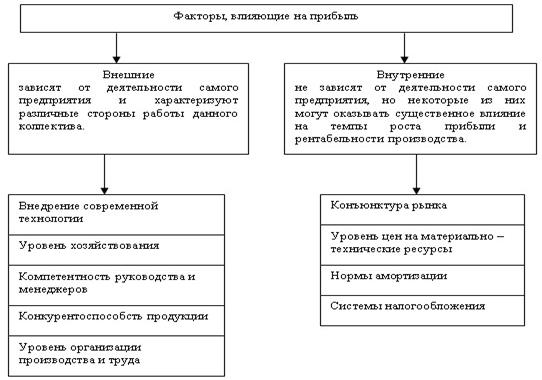

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения (рис.3).

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов. Экономические факторы, влияющие на величину прибыли

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Рис.3.Факторы увеличения рентабельности

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.

Заключение

Как было выявлено ранее, при помощи анализа финансового состояния СПК им. «Черняховского», данный хозяйственный субъект испытывает огромные трудности в своей хозяйственной деятельности. Предприятие занимается выращиванием и производством сельскохозяйственной продукции и продукции животноводства. А по оценкам -эта отрасль достаточно материалоемкая и низкорентабельная. Перед предприятием стоит задача в том, чтобы превратить эту деятельность в рентабельную, расширить номенклатуру производимой продукции, повысить качество производимой продукции. Становится очевидным, что в условиях рынка данное предприятие оказалось в крайне неустойчивом финансовом положении в связи с большими материальными затратами, которое осложняется ещё и тем, что государство не покрывает убытки, отчасти субсидирует их. Все эти факторы встают на ту чашу весов, которая склоняется в сторону неминуемого разорения данной структуры. Чтобы выйти из подобной ситуации, руководству СПК им. «Черняховского» необходимо не только осваивать новые методы и технику управления, но и менять стратегию в целом. Для этого необходимо:

- по возможности максимально масштабно участвовать в государственных программах развития и производства товаров и услуг, датируемых за счет бюджетных ассигнований;

- вести постоянный поиск российских заказчиков на товары и услуги, которые могут быть оказаны предприятием;

- проанализировать спрос на предоставление новых услуг, которые отвечают возможностям фирмы;

- обеспечить эффективную рекламу всех услуг предприятия ;

- проводить активную коммерческую деятельность (например, сбыт товаров других фирм, сдача в аренду пустующих помещений и территорий, и т. п.) ;

- уменьшение производственных издержек и накладных расходов по производимым фирмой товарам и услугам.

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Список использованной литературы:

1. Артеменко В.Г., Беллендер М.В. Финансовый анализ: Учебное пособие. – 2-е изд. переработанное и дополненное. – М.: Издательство «Дело и сервис»; Новосибирск: Издательский дом «Сибирское соглашение».2004–160с.

2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. М.: Финансы и статистика, 2008. – 287 с.

3. Богаченко В.М., Кирилова Н.А. Рентабельность : Учебное пособие. – 4-е изд., перераб. и доп.. – М.:ИНФРА – М, 2002. – 640 с. (Серия Высшее образование»).

4. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2005. – 297 с.

5. Зайцева О.П. Методика комплексного анализа основных средств: социально-экономический анализ: Учебное пособие. – Новосибирск: СибУПК, 2008. – 100с.

6. Камышанов П.И. Бухгалтерский финансовый учет: учеб. для студентов, обучающихся по специальностям:»Финансы и кредит», «Бухгалт. учет, анализ и аудит» / П.И. Камышанов, А.П. Камышанов. – 3-е изд., перераб. и доп. – М.: Омега – Л, 2006. – 589 с. (Высшее финансовое образование).

7. Керимов В.Э. Финансовый учет: Учебник. – М.: Издательско – торговая компания «Дашков и К», 2005. – 724 с.

8. Керимов В.Э. Бухгалтерский учет: учебное пособие / Изд. 3 –е, доп. и переаб. – Ростов н/Д: Феникс, 2008. – 720 с. (высшее образование).

9. Ковалев А.И., Примолов В.П. Анализ хозяйственного состояния предприятия. – Изд. 3-е, исправл., доп. – М.: Центр экономики и маркетинга, 2004 – 216 с.

10. Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2004. – 118 с.

11. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.:ИНФРА – М, 2006. – 592 с. (Высшее образование).

12. Коласс Бернар. Управление финансовой деятельностью предприятия. М.: Финансы И.О. «ЮНИТИ», 2007. – 317 с.

13. Крейнина М.Н. Финансовое состояние предприятия. М.: ДИС, 2004. – 118 с.

14. Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. – М.: Издательство ДИС, 2008. – 224 с.

15. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов / под ред. Проф Любушина Н.П. – М.: ЮНИТИ – ДАНА, 2003. – 471 с.

16. Негашев Е.В. Анализ финансов предприятия в условиях рынка. М.: Высшая школа, 2004. – 313 с.

17. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. Учебник. – М.: Мастерство, 2008. – 336 с.

18. Раицкий К.А. Экономика предприятия: Учебник для вузов. – 2-е изд. – М.: Информационно-внедренческий центр «Маркетинг», 2004. – 696 с.

19. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. М.: Перспектива,2009. – 417 с.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4 изд., перераб. и доп. – Мн.: ООО «Новое знание», 2006. – 688 с.

21. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. – 2-е изд.. ререраб. и доп. – М.: ЮНИТИ_ДАНА, 2006. – 639 с.

22. Сугаипова И.В. Бухгалтерская финансовая отчетность. Учебное пособие. Серия «Высшее образование». – Ростов н/Д Феникс, 2004. – 224 с.

23. Финансовый учет: Учебник / Под ред. проф. В.Г. Гетьмана. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 816 с.

24. Чернышева З.Д. Методика оценки платежеспособности и финансовой устойчивости предприятия. Лекция для студентов экономических специальностей, слушателей специального факультета и факультета повышения квалификации. – Белгород: Белгородский университет потребительской кооперации, 2009. – 42 с.

25. Чечевицина Л.. Экономический анализ: Учебное пособие. – Ростов н/Д: изд-во Феникс, 2007. – 448 с.

26. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник / Под ред. проф. Н.В. Войтоловского, проф. А.П. Калининой, проф. И.И. Мазуровой. 2-е изд., переаб. и доп. – М .: Высшее образование, 2008. – 513 с.

|