КУРСОВАЯ РАБОТА

на тему:

«Информационная база бухгалтерского управленческого учета»

СОДЕРЖАНИЕ

Введение. 3

1.Теоретические аспекты информационной базы бухгалтерского управленческого учета. 5

2.Нормативный учет затрат на предприятии. 9

2.1организационно-экономическая характеристика предприятия. 9

2.2анализ состояния и проблемы на данном предприятии. 20

Заключение. 34

Список использованной литературы.. 37

ПРИЛОЖЕНИЯ

Введение

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Целью нормально функционирующего предприятия является получение максимальной прибыли с наименьшими затратами для формирования источников последующего экономического развития предприятия, которое позволит вести инвестиционную политику, политику реконструкции и расширения производства; социальную политику развития коллектива, дающую базу для формирования кадровой политики, и так далее.

Финансовый результат деятельности предприятия в свою очередь во многом зависит от правильно выбранной стратегии управления себестоимостью. Модели, основанные на изучении взаимоотношения затрат, объема производства и прибыли, дают возможность руководителям предприятия планировать и прогнозировать деятельность фирмы.[5, с. 69]

Актуальность

темы курсовой работы обуславливается тем, что в современных условиях, когда предприятия самостоятельно принимают и реализуют управленческие решения, несут важнейшую экономическую и юридическую ответственность за результаты хозяйственной деятельности, объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности, а именно, в наличии, размещении и использовании капитала и доходов

Оценка и анализ финансового состояния и результатов финансово-хозяйственной деятельности предприятия определили тему данной курсовой работы, основной целью

которой стало изучение бухгалтерского учета и отчетности как информационной базы для проведения финансового анализа. Задачами

курсовой являются:

- определение понятия бухгалтерского управленческого учета;

Реклама

- рассмотрение ведения нормативного учета затрат на предприятии;

- анализ состояния и проблемы на рассматриваемом предприятии;

- разработка предложений по совершенствованию бухгалтерского управленческого учета;

- изучение содержания и информационного обеспечения финансового анализа;

- анализ форм бухгалтерской отчетности для оценки финансовой устойчивости и рентабельности организации.

Теоретической и методологической основой работы явились нормативно-правовые акты Республики Беларусь, научные труды и учебные пособия по бухгалтерскому учету, анализу, аудиту, материалы периодической печати, а также материалы практики.

При написании работы использовались методы восхождения от абстрактного к конкретного, анализа и синтеза, сочетания индукции и дедукции, логического и исторического, аналитических группировок, математические методы.

Объект

курсовой работы – СООО «Автоевроэкспресс», г. Полоцк.

Данная курсовая работа состоит из введения, двух глав и заключения. В конце приводятся приложения и список использованной литературы. В первой главе раскрываются теоретические основы содержания понятия «бухгалтерский управленческий учет», а также дается краткая характеристика исследуемой организации. Во второй главе на основе данных форм бухгалтерской отчетности конкретного предприятия СООО «Автоевроэкспресс» произведен анализ и оценка финансового состояния и основных показателей финансово-хозяйственной деятельности организации за период 2003-2006 гг. В заключении подводятся итоги работы, анализируются результаты решения поставленных задач.

Результаты финансового анализа необходимы всем пользователям информации, заинтересованным в деятельности предприятия, прежде всего, собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий. Финансовый анализ позволяет выявить уже существующие и только намечающиеся проблемы и привлечь к ним внимание руководства для принятия своевременных и эффективных управленческих решений.

Именно финансовый анализ, как особое направление комплексного экономического анализа, рассматривает текущее и будущее финансовое состояние хозяйствующего субъекта, меняющегося под воздействием внешней и внутренней среды и управленческих решений, в целях оценки его финансовой устойчивости и эффективности деятельности.

Задача управленческого учета - полное отражение всех хозяйственных операций предприятия, включая те, которые не отражаются в бухгалтерском учете, и предоставление руководству предприятия оперативного доступа к этой информации.

Реклама

В управленческом учете, как правило, содержатся дополнительные данные обо всех операциях, необходимые для эффективного управления предприятием. Это позволяет быстро анализировать отдельные аспекты деятельности предприятия для принятия управленческих решений.

Управленческий учет не регламентирован какими-либо правовыми актами и преследует только внутренние цели предприятия. Как следствие, учетная политика и план счетов управленческого учета формируются предприятием таким образом, чтобы при минимуме затрат на ведение учета получить все необходимые руководству данные. Тем не менее, при ведении управленческого учета целесообразно основывать учетную политику на МСФО или другом хорошо описанном и удобном для предприятия стандарте учета.

Управленческий учет предназначен для оперативного доступа к информации при принятии управленческих решений. Система управленческого учета - это, в первую очередь, рабочий инструмент руководителя и только потом - бухгалтера.

Одна из важных возможностей системы управленческого учета - быстрый доступ к полным данным за несколько лет, а также сравнительный анализ текущих результатов и результатов прошлых периодов.

Разделение бухгалтерского учета на финансовый и управленческий достаточно распространено. В основе классификации - несколько ключевых положений.[6,с.324]

Пользователи информации, предоставляемой учетом

. Любая форма учета нужна для того, чтобы получить определенный объем информации в той или иной форме. Руководство предприятия заинтересовано в своевременных, кратких и понятных отчетах о стоимости их вложений, динамике общих финансовых показателей предприятия, текущих объемах прибыли. Налоговые службы хотят иметь сведения о начисленных налоговых платежах, правильности их начисления, в конце концов, об их уплате. Кредиторы хотят иметь доступ к информации о способности предприятия выполнить взятые на себя финансовые обязательства. Менеджеры помимо почти всего перечисленного нуждаются в информации, способной помочь им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации, например, можно отнести продажные цены, уровень наценки, затраты на производство, спрос, рентабельность товаров, выпускаемых их предприятием и так далее.

Одной из возможностей для разделения пользователей может быть их деление на внутренних и внешних, то есть пользователей на предприятии, где проводится учет, и не входящих в состав данной организации. Таким образом, управленческий учет имеет целью обеспечить информацией внутренних пользователей, а финансовый - внешних.

Точность информации

. Часто данные, предоставляемые управленческим учетом, должны быть выданы быстро, и вполне официально допускаются определенные погрешности в отчетах. Некоторые решения просто не могут откладываться до получения информации в полном объеме, и приблизительной информации вполне достаточно для их принятия.

Финансовые отчеты, напротив, обязательно должны быть точными, поскольку от этого зависит не только имидж предприятия, но в некоторых случаях и его благополучие. Таким образом, управленческий учет носит более приближенный характер, чем финансовый.

Масштабы учета

. В финансовом учете объектом учета является обычно вся организация. В фокусе же управленческого учета находятся, как правило, небольшие участки или сферы деятельности предприятия, например отдельные виды продукции, показатели разных зон или видов сбыта, поскольку именно на этих уровнях принимаются управленческие решения. [6,с.330]

Принципы учета

. Внешние пользователи финансового учета требуют, чтобы отчеты были составлены на основе общепринятых норм учета, как правило установленных законодательно. А в аспектах учета, используемых только внутри предприятия, можно выбрать те правила и процедуры учета, обработки и предоставления информации, которые наиболее приемлемы и полезны для принятия решений, не заботясь о соответствии их общепринятым нормам или юридическим требованиям.

Временная соотнесенность информации.

Финансовые отчеты предоставляют информацию о произведенных хозяйственных операциях и свершившихся фактах. Управленческий учет включает в сферу интересов также прогнозы. Многие решения обращены к будущим событиям, поэтому управленцы нуждаются в предполагаемых показателях.

Периодичность.

Детализированные финансовые отчеты составляются и предоставляются в определенные сроки, чаще всего ежеквартально или ежегодно. Информация же управленческого учета запрашивается администрацией так часто, насколько это необходимо: ежедневно, еженедельно, в некоторых случаях - ежечасно. [6,с.331]

Таким образом, для реализации задач оптимального финансового управления предприятием целесообразно выделять центры формирования затрат с делением затрат на условно-постоянные (косвенные) и переменные (прямые).

Механизм формирования центров затрат для управления себестоимостью на предприятии позволит решить следующие задачи управления:

- получение оперативной информации по затратам каждого центра и его структурных единиц;

- анализ затрат в разрезе каждого центра;

- составление бюджета расходов на предприятии и прогнозирование затрат по центрам;

- получение оперативной информации для управления стоимостью, расчета объема продаж с заданной прибылью;

- согласование и увязка задач производства, управления и маркетинга на долгосрочной и краткосрочной основе;

- создание информационной базы для принятия управленческих решений по стратегии и тактике работы предприятия в условиях рынка.

Нормативный учет затрат будет рассмотрен на примере предприятия СООО «Автоевроэкспресс».

Совместное общество с ограниченной ответственностью «Автоевроэкспресс» было образовано 12 декабря 2002 г. и зарегистрировано в реестре общереспубликанской регистрации 19 декабря 2002 г. Витебскимоблисполкомом

Учредителями являются:

- Миронов А.А. – гражданин РБ, доля в уставном капитале – 10%;

- Кольмюллер Г. – гражданин Австрии, доля в уставном капитале – 90%.

Местонахождение предприятия: г. Витебск, ул. Советская, 139.

СООО «Автоевроэкспресс» является юридическим лицом. Для организации и ведения своей деятельности предприятие имеет расчетный счет в банке в установленном законодательством Республики Беларусь порядке, имеет печать со своим наименованием, штампы и другие реквизиты, определяемые Обществом.

СООО «Автоевроэкспресс» - предприятие частной формы собственности.

СООО «Автоевроэкспресс» осуществляет свою деятельность на основе лицензии № 4568 от 29.11.2002 г. и действительной до 29.11.2007 г.

В составе основных средств СООО «Автоевроэкспресс» находятся:

- седельный тягач – 2 шт;

- полуприцеп грузоподъемностью 18 т- 1 шт.;

- автомобиль -рефрижератор грузоподъемностью 8т – 1 шт.;

- автомобиль-фургон грузоподъемностью 20 т – 1 шт;

- полуприцеп-рефрижератор грузоподъемностью 20 т- 1 шт.

- полуприцеп –тент грузоподъемностью 20 т – 1 шт.(Приложение 1)

Целью создания СООО «Автоевроэкспресс» является осуществление автомобильных международных и внутриреспубликанских грузоперевозок. В РБ насчитывается порядка сотни предприятий, занимающихся данным видом деятельности. Только десятка полтора из них являются крупными, насчитывающими в составе своего автопарка от 30 до 200 автомобилей. ООО «Европа»» относится к числу мелких предприятий. Но за год с небольшим существования предприятия в числе постоянных клиентов появились такие крупные компании, как ОАО «Савушкин продукт», ИП «Инко-Фуд», ОАО «Санта-Бремор», ИП ЗАО «Белс» и тому подобные, а также российские компании «Нью-стиль», «Русские сладости», украинская экспедиционная фирма «Би-транс», «ЧП Антакс» и другие. Несмотря на то, что предприятие было создано недавно, имеет на балансе небольшое количество автомобилей, заключение контрактов с такими компаниями говорит о высоком уровне оказываемых услуг, грамотной маркетинговой политике. Есть высокий потенциал для дальнейшего развития.

В штате работают директор, главный бухгалтер, бухгалтер, механик, диспетчер, а также восемь водителей автомобилей: 4 из них имеют квалификацию 2-го класса, 4- квалификацию 1-го класса.

Учитывая небольшой штат предприятия, организационная структура СООО «Автоевроэкспресс» предельно проста, прозрачна и мобильна (См. рис.2.1)

Рис. 2.1

Организационная структура СООО «Автоевроэкспресс»

Преимущество СООО «Автоевроэкспресс» перед другими грузоперевозчиками состоит в том, что:

- имеющееся количество автомобилей не требует большого штата обслуживающего персонала, что сокращает затраты на производство услуг, не надо иметь огромные по площади гаражи, площадки для стоянки. Это обстоятельство уменьшает налоговую нагрузку на Общество;

- автомобильный парк СООО «Автоевроэкспресс» представлен основными видами востребованных видов кузова: рефрижераторы различной грузоподъемности, тент со всеми способами загрузки, цельнометаллическая сцепка.

- средний возраст водителей - 45 лет, это говорит, что они обладают большим профессиональным опытом и квалификацией.

СООО «Автоевроэкспресс» оказывает услуги по направлениям: Беларусь- Россия-Беларусь, Беларусь – Россия - Украина – Беларусь, Беларусь –Германия, Бельгия, Нидерланды, Польша.

Все финансовые вопросы, разработку экономической стратегии, коммерческую целесообразность тех или иных направлений деятельности предприятия директор решает совместно с главным бухгалтером.

Вопросы применения форм, систем и размеров труда, материального стимулирования, выплат вознаграждений, доплат, надбавок и индексации заработной платы рассматривает и утверждает директор СООО «Автоевроэкспресс». Оплата труда производится в пределах средств, заработанных трудовым коллективом. При расчете окладов работников общества пользуются Единой тарифной сеткой РБ. Оклады водителей автомобилей исчисляются путем умножения кратных размеров на тарифную ставку 1-го разряда.

Тарификация работ и присвоение разрядов рабочим, специалистам осуществляется по Единому тарифно-квалификационному справочнику должностей. Руководство СООО «Автоевроэкспресс» периодически повышает зарплату работникам предприятия, увязывая ее с ростом грузооборота, прибыли. В СООО «Автоевроэкспресс» премирует работников за текущие результаты работы, вознаграждает по итогам работы за год, поощряет за высокие достижения и выполнения отдельных заданий.

Движение личного состава: прием, перемещение, увольнение работников оформляется приказами руководителя предприятия, с согласия которого в коллектив принимаются (увольняются) работники. Копии всех приказов о приеме, увольнении работников списочного состава должны незамедлительно передаваться в бухгалтерию СООО «Автоевроэкспресс».

Директор вместе с диспетчером планируют, в каком направлении предполагается отправлять в поездку автомобили, целесообразность данного направления, анализируют соответствие предложений загрузок и свободного транспорта. Задачей диспетчера является поиск с помощью Интернета, других средств связи, загрузок на автомобили предприятия, а также решение всех вопросов, возникающих в процессе оказания услуг заказчикам: недопущение простоя автомобиля по вине предприятия, координация действий с заказчиком по срокам загрузки, прохождения груза через таможенные терминалы, решение конфликтных ситуаций. Кроме того диспетчер должен владеть информацией о техническом состоянии автомобильного парка СООО «Автоевроэкспресс».

Учетная политика организации формируется главным бухгалтером организации и утверждается руководителем организации. Учетная политика, принятая в СООО «Автоевроэкспресс», соответствует всем требованиям законодательства Республики Беларусь.

При формировании учетной политики предполагается, что:

активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций; организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности). [1]

Согласно учетной политике, принятой в СООО «Автоевроэкспресс» основные средства оцениваются по первоначальной стоимости, состоящей из фактических затрат на их приобретение, включая расходы по доставке, монтажу, установке. Изменение стоимости ОС допускается при переоценке, модернизации, реконструкции, техническом перевооружении. Сроки полезного использования ОС определяются по каждой товарной единице в соответствии с Временным республиканским классификатором амортизируемых ОС и НМА от 24.01.2003г. № 33/10/15/1. при принятии амортизируемых объектов к бухгалтерскому учету для использования в предпринимательской деятельности комиссия Общества рассчитывает годовые нормы амортизационных отчислений линейным способом начисления амортизации исходя из установленных сроков полезного использования. Амортизационные отчисления индексируются при проведении переоценки основных средств. [1]

НМА в СООО «Автоевроэкспресс» учитываются по первоначальной стоимости, определяемой по сумме фактических затрат по их приобретению в соответствии с п.2 Инструкции по бухгалтерскому учету нематериальных активов. Амортизация нематериальных активов начисляется исходя из амортизируемой стоимости объектов, установленного срока полезного использования или нормативного срока службы (по объектам, не используемым в предпринимательской деятельности) и линейного способа начисления амортизации. Срок полезного использования и нормативный срок службы определять исходя из времени их использования, устанавливаемого лицензиями, патентами, свидетельствами, договорами и другими документами, подтверждающими права правообладателя. При невозможности определения срока службы нормы амортизационных отчислений устанавливать по решению комиссии: на срок до 20 лет, но не более срока деятельности организации.

С 1-ого января 2006г. на предприятии была принята новая учетная политика. Основным изменением в ней было определение метода расчета выручки. В 2005г. применялся метод определения выручки по факту оплаты услуг. Этот метод усложнял работу бухгалтеров, так как, необходимо было строго контролировать сроки оплаты заказчиками оказанных услуг. Оплата должна была поступать до истечения 60 дней с момента оказания услуг, так как это влияло на исчисление НДС от выручки. Кроме того, определяя сумму затрат, относимых на себестоимость оказанных услуг, каждый раз надо было высчитывать коэффициент отношения оплаченных услуг к неоплаченным. Учитывая, что в числе клиентов СООО «Автоевроэкспресс» были не только резиденты РБ, но и других стран, банковская система которых не всегда позволяла вовремя перечислить валютные денежные средства на расчетный счет предприятия, указанный метод создавал определенные неудобства. Например, выручка за услуги, оказанные в марте 2005г. украинскому предпринимателю Роговскому В.Н., были получены лишь в августе 2005г.

С 01.01.2006г. выручка в СООО «Автоевроэкспресс» определяется с момента выставления счета плательщику. В этом случае все налоги с выручки исчисляются за месяц оказания услуг и сроки оплаты не влияют на сумму исчисленного налога на добавленную стоимость. К тому же расходы на производство основной продукции списываются в дебет сч. 90 «Реализация в полном объеме».

Согласно приказа об учетной политике основной формой бухгалтерского учета на СООО «Автоевроэкспресс» является журнально-ордерная форма, при которой на основании рабочего плана счетов используются субсчета и аналитические счета. Учет ведется как на бумажных, так и на электронных носителях.

Без бухгалтерского учета, руководство не имеет возможности учесть реальное финансовое положение предприятия. Данными по фактическим затратам располагает бухгалтерия.

Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Зф=Зн+О+И, (2.1.)

Где: Зф - затраты фактические;

Зн — затраты нормативные;

О — величина отклонений от норм;

И — величина изменений норм.

При этом фактическую себестоимость изделия можно установить двумя способами. Если объектом учета производственных расходов являются отдельные виды продукции, то и отклонения от норм, а также их изменения можно отнести на эти виды продукции прямым путём. Фактическую себестоимость этих видов продукции определяют способом прямого расчёта по приведенной формуле.

Если субъектом счёта производственных расходов являются группы однородных видов продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции. [6,с.561]

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Отклонения фактических затрат от установленных норм по отдельным расходам определяют методом документирования или инвентарным методом. Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам (сырье и материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции.

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые, затраты. Она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости. [6,с.563]

Бухгалтерия СООО «Автоевроэкспресс» фиксирует в первичной документации фактические затраты по итогам работы инженерно-технического персонала. В данном случае это поступление и расход топлива и запасных частей, как в натуральном, так и денежном выражении.

Фактические затраты по рассматриваемым статьям за определенный период – (месяц, квартал) анализируются главным бухгалтером СООО «Автоевроэкспресс».

Главный бухгалтер проводит анализ плановой и фактической калькуляции транспортных услуг или сопоставляет запланированный и фактический бюджеты, по статьям затрат «Запасные части», «Топливо».

Анализ заключается в сравнении этих статей по отдельным видам транспорта, по отдельным единицам транспорта. Сравнение полученных данных проводится с наилучшими (наихудшими, усредненными) вариантами или с данными предыдущего периода деятельности предприятия. В лучшем случае, в ходе анализа сопоставляются затраты и укрупненные показатели производства

На самом деле количество необходимых запасных частей, расход топлива (а следовательно и затраты на них) формируется под воздействием множества различных факторов, не имеющих никакого отношения к денежным средствам. Эти факторы для рассматриваемого примера можно условно сформировать в несколько больших групп: «Дороги»; «Техника»; «Технология»; «Обслуживание техники»; «Хранение техники»; «Условия региона»; «Персонал»; «Качество поставляемых запасных частей, топлива».

Специфика воздействия факторов такова, что под их влиянием увеличивается или уменьшается необходимое количество расходных материалов: количество узлов для автомашины (коробки передач, диски сцепления, тормозные устройства и та далее), количество топлива в натуральном выражении (литрах, тоннах).

Документом, подтверждающим производственный характер расхода горюче-смазочных материалов, является путевой лист. Путевой лист выписывается в одном экземпляре диспетчером или уполномоченным лицом, действителен только на 1 день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены). В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Такие путевые листы являются основным документом первичного учета, определяющим совместно с товарно-транспортной накладной при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Заполнение путевого листа до выдачи его водителю производится диспетчером организации или лицом, на это уполномоченным. Остальные данные заполняют работники организации-владельца автотранспорта и заказчики. Путевые листы хранятся в организации совместно с товарно-транспортными документами, что дает возможность их одновременной проверки. [5,с.184]

В путевых листах фиксируется пробег автотранспортного средства, марка и количество горючего, выданного по заправочному листу, остаток горючего при выезде и при возвращении, расход по норме и фактический, определяется экономия или перерасход горючего.

На затраты производства списывается только расход ГСМ по нормам, а перерасход относится на виновное лицо.

Основанием для списания дизельного топлива на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе топлива за отчетный период. Главным бухгалтером СООО «Автоевроэкспресс» разработана форма топливного отчета.(Приложение 2) В ней нашли отражение нормы расхода топлива на каждую единицу автотранспорта (в том числе в летний и зимний период), расход топлива в рефрижераторных установках, маршрут, количество пройденных километров, номер путевого листа, фамилия водителя, количество залитого в баки топлива, остаток топлива на начало поездки и на конец, тоннокилометры и так далее. Этот отчет оказывает неоценимую помощь в плане предоставляемой информации на всех этапах учета расхода топлива. В считанные минуты позволяет исходя из пройденных километров и норм расхода топлива, установленных по каждой единице автотранспортных средств СООО «Автоевроэкспресс», массы перевозимого груза рассчитать расход топлива, сверить с фактическими остатками топлива в баке после возвращения автомашины из рейса. Это привело к отсутствию недостач топлива по результатам инвентаризаций. Кроме того, данный отчет позволяет быстро и точно определить количество пройденных километров по каждому автомобилю, что позволяет рассчитать нормы списания автомобильных шин.

Огромное значение для усовершенствования учета затрат имеет применение бухгалтерской программы «1С:Бухгалтерия». В СООО «Автовоэкспресс» применяется типовая форма программы. Стоило большого труда настроить ее для ведения бухгалтерского учета в Обществе, потому что учет в предприятиях автотранспорта имеет ряд существенных отличий от ведения бухгалтерского учета, скажем на производстве.

Для ведения учета проведенных текущих и капитальных ремонтов, замены шин, общего контроля за техническим состоянием автотранспорта, СООО «Автоевроэкспресс» применяет компьютерную программу «АРМ.Перевозчик». В подразделе «Техническое состояние автопарка» предоставлена возможность вести учет по проведенным ремонта каждого автомобиля, указывая дату поведенного ремонта, его тип, количество, вид и стоимость замененных запчастей, поставщиков их. Программа автоматически подсчитывает стоимость проведенных работ, предупреждает о приближении сроков замены масел, автошин исходя из величины пройденных километров, степень износа установленных запчастей. В нужный момент можно увидеть полную картину затрат по ремонту автомобилей за любой период времени. Минусом данной программы является то, что она никак не связана с бухгалтерской программой. Это ведет к увеличению времени обработки данных по ремонту автопарка СООО «Автоевроэкспресс», происходит дублирование данных учета.

Поэтому перед руководством Общества стоит задача приобретения специализированной программы «1С: Транспорт» в ней простыми действиями будет возможно детальное ведение бухгалтерского учета поступления горюче-смазочных материалов, топлива, запасных частей по материально-ответственным лицам, автомобилям, рассчитывать нормы амортизации автомобильных шин, отслеживать проведение текущего и капитального ремонта автомобилей. Это программа совмещает в себе достоинства программ «1С: Бухгалтерия» и «АРМ. Перевозчик» и позволит усовершенствовать бухгалтерский учет затрат в СООО «Автоевроэкспресс»

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Важная роль АХД в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения плана. Разработка планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие предприятия в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы. [6,с.89]

В процессе анализа прибыли и рентабельности необходимо изучить факторы изменения величины налогооблагаемой прибыли, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия.

Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, прочих налогов от прибыли, а соответственно сумма чистого дохода.

Бухгалтерия – ведет учет фактических затрат, связанных с работой предприятия, производит контроль материальных и финансовых операций, анализ фактических затрат СООО.

Внешняя среда предприятия, как и у других предприятий, из-за экономического положения в стране можно считать нестабильной. Случается, что заключенные договора расторгаются по инициативе заказчика по каким-либо причинам; из-за неритмичности, сезонности грузоперевозок, предприятие неравномерно получает денежные средства, что приводит к росту задолженности перед поставщиками за ГСМ, запчасти, обслуживание автомобилей. К примеру, январь традиционно является самым убыточным месяцем для СООО «Автоевроэкспресс», поскольку именно в январе происходит заключение новых контрактов, формирование тарифов на перевозки грузов, прохождение автомобилями техосмотров, сертификации, что требует значительного вложения финансов.

Внутренняя среда предприятия стабильна и не создает никаких барьеров в достижении целей предприятия: организационная структура включает в себя все необходимые отделы для успешной деятельности; на предприятии существует высокая организационная культура; наличие материального поощрения работников; квалифицированный управленческий персонал.

Исходя из анализа внутренней среды предприятия можно сформулировать стратегию СООО «Автоевроэкспресс» – упрочнение своих позиций как на отечественном, так и на зарубежном рынке международных грузоперевозок путем повышения конкурентоспособности оказываемых услуг .

Цель СООО «Автоевроэкспресс» выживание в долгосрочной перспективе.

Перед предприятием стоит ряд проблем, несмотря на то, что предприятие рентабельно. Прибыль по сравнению с предыдущим годом, увеличилась в два раза. Это произошло не за счет снижения себестоимости, а за счет увеличения объема реализации, что говорит об улучшении деятельности диспетчера, отлаженной работе всех структур предприятия. СООО «Автоевроэкспресс» в состоянии само финансировать свою деятельность и развитие.

Основной проблемой предприятия является трудность, связанная с поддержанием высокого уровня оказываемых услуг. Это связано со следующими причинами: появлением на рынке международных перевозок новых предприятий, имеющих хороший подвижной состав, соответствующий международным стандартам Евро-4, Евро-5, трудностями в получении российских разрешений на ввоз/вывоз в/из третьих стран (для расширения рынка сбыта своих услуг), дефицитом высокопрофессиональных водителей.

Основными потребителями услуг, оказываемых СООО «Автоевроэкспресс» являются предприятия-изготовители, экспедиционные фирмы, частные предприниматели, как отечественные, так и стран ближнего зарубежья. В условиях серьезной конкуренции, необходимо:

- разрабатывать новые маршруты следования автомобилей,

- прилагать усилия для поиска крупных постоянных заказчиков на транспортные услуги,

- расширять рынок сбыта услуг,

- снижать себестоимость транспортных услуг.

В настоящее время предприятие находится на стадии зрелости и занимает свою нишу и имеет достаточно прочные позиции на рынке международных грузоперевозок. Основные усилия предприятия направлены на разработку и внедрение новых, превосходящих по рентабельности направлений грузоперевозок.

Для того чтобы оценить финансово-хозяйственную деятельность СООО «Автоевроэкспресс» был проведен анализ хозяйственной деятельности предприятия за период с 2003 по 2005 гг.(Таблица 2.1)

Таблица 2.1.

Анализ показателей СООО «Автоевроэкспресс» за 2003-2005г.

| АКТИВ |

| Виды имущества |

2003 год |

2004 год |

2005год |

Абсолютное отклонение,

(+, -)

|

Темп роста, % |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2003-2004 |

2004-2005 |

2003-2004 |

2004-2005 |

| 1.Внеоборотные активы |

47950

|

46,0

|

47212

|

40,66

|

47731

|

33,78

|

-738

|

519

|

98,5

|

101,1

|

| 2.Оборотные активы |

56265

|

54,0

|

68909

|

59,34

|

93575

|

66,22

|

12644

|

24666

|

122,5

|

135,8

|

2.1.Медленно-

реализуемые

оборотные активы

|

24907

|

23,9

|

34915

|

30,06

|

55150

|

39,03

|

10008

|

20325

|

140,2

|

157,9

|

2.2.Среднелик-

видные оборотные активы

|

30589

|

29,4

|

30930

|

26,64

|

32959

|

23,32

|

341

|

2029

|

101,1

|

106,6

|

2.3.Высоколик-

видные оборотные активы

|

769

|

0,70

|

3064

|

2,64

|

5466

|

3,87

|

2295

|

2402

|

298,4

|

178,4

|

Итого

имущества

|

104215

|

116121

|

141306

|

11906

|

25185

|

| Виды источников финансирования |

ПАССИВ |

| 3.Собственный капитал |

69033

|

66,24

|

75433

|

64,96

|

80136

|

60,25

|

6400

|

9703

|

109,3

|

112,9

|

| 4.Заёмный капитал |

35182

|

33,76

|

40688

|

35,04

|

56170

|

39,75

|

5506

|

15482

|

115,7

|

138,1

|

4.1.Долгосрочные

пассивы

|

565

|

0,54

|

-

|

-

|

-

|

-

|

-565

|

-

|

-

|

-

|

4.2.Краткосрочные

пассивы

|

8721

|

8,37

|

15500

|

13,35

|

20022

|

14,17

|

6779

|

4522

|

177,7

|

129,2

|

4.3.Кредиторская

задолженность

|

25826

|

24,85

|

25188

|

21,69

|

36148

|

25,58

|

-708

|

10960

|

97,3

|

143,5

|

Итого

источников финансирования

|

104215

|

116121

|

141306

|

11906

|

25185

|

Примечание.

Собственная разработка автора

В результате анализа финансового состояния предприятия за 3 года были получены следующие данные: на 21,7% увеличилось имущество предприятия к концу 2005 года по сравнению с 2004 годом (25185 тыс. руб.). Это связано с ростом оборотных и внеоборотных активов на 24666 тыс. руб. и 519 тыс. руб. соответственно. То есть произошло увеличение источников финансирования в 2004 году на 21,7% (25185 тыс. руб.), что вызвано увеличением заемного капитала.

Рост оборотных активов произошел в результате увеличения стоимости всех его составляющих: с 54,0% в 1999 году, до 59,34% в 2004 году и 66,22% - 2005 году. Необходимо также отметит рост медленно реализуемых активов на 20235 тыс. руб., что связано с ростом цен на сырьё, материалы и запчасти.

Дебиторская задолженность предприятия увеличилась на 2029 тыс. руб., что является хоть и не значительном, но все же негативным фактором в деятельности СООО «Автоевроэкспресс», так как это означает, что из оборота предприятия были отвлечены определенные средства. На 78,4% (2402 тыс. руб.) возросла доля высоколиквидных активов предприятия.

Также в результате анализа баланса был отмечен рост собственного капитала предприятия в 2004 году на 9,3% (6400 тыс. руб.) и на 12,9% (9703 тыс. руб.) в 2005 году, однако доля собственных средств в источниках финансирования уменьшилась с 64,96% до 60,25%.

Собственный капитал предприятия составляет более 50%. На 15482 тыс. руб. вырос заемный капитал предприятия, что вызвано увеличением кредиторской задолженности, что в определенной мере является положительной тенденцией в деятельности СООО «Автоевроэкспресс».

Также было отмечено увеличение краткосрочных кредитов и займов на 4522 тыс. руб.

Отсутствие долгосрочных обязательств у предприятия уменьшает возможность капитальных вложений, однако огромным преимуществом является достаточное количество собственных источников финансирования у предприятия СООО «Автоевроэкспресс».

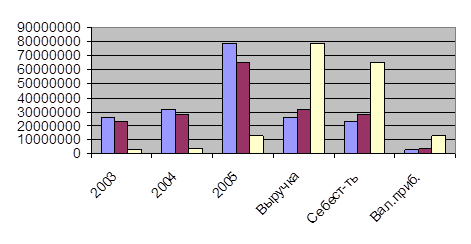

В 2003 происходило становление организации, налаживание контактов с заказчиками, формирование штата водителей. Из-за отсутствия наработанной базы данных, опыта работы, постоянных заказчиков, грузоперевозки производились через посредничество экспедиционных фирм, которые предлагали низкие ставки фрахта за перевозку. К концу 2003 г. положение выровнялось. Если в 2-ом полугодии была 2003 получена выручка в размере 15,7млн. руб., то за 2-ое полугодие 2005– 49,1 млн. руб., а за 1-ый квартал 2006г. – уже 47,3 млн. руб.

Удельный вес международных перевозок в 2003 г. составил 35,7%, за 3 месяца 2005г. – 80%

В 2005 году по сравнению с 2004 годом произошло резкое увеличение себестоимости международных перевозок. Это объясняется увеличением удельного веса международных перевозок в общем объеме оказанных услуг с 35,7% до 80%. (Приложение 3) Благодаря получению книжек МДП, расширению рынка сбыта транспортных услуг, увеличению размера оплаты за услуги, темп роста объема реализованных услуг к 2010 в среднем составит ≈ 5%. Соответственно увеличатся отчисления в бюджет. Некоторое увеличение себестоимости оказанных услуг произойдет из-за предполагаемого увеличения штата сотрудников, следовательно возрастут расходы на оплату труда, отчисления от ФОТ, в ФСЗН и взносы в фонд обязательного страхования. Также возрастут расходы на приобретение дизельного топлива, возмещение командировочных расходов водителей автомобилей, осуществляющих грузоперевозки в страны Западной Европы. Но, даже несмотря на возрастающие затраты на производство, уровень рентабельности становится все более привлекательным: с 1,6% в 2005г. до 51,5% в 2010г.

Таким образом, для того, чтобы увеличить налогооблагаемую прибыль, надо искать способы увеличения размеров выручки (за счет заключения более выгодных договоров, повышения ставок фрахта) снижать рост себестоимости услуг, исключить выплату штрафов, пени.

Проведем анализ состояния финансовых ресурсов СООО «Автоевроэкспресс» за период с 2003 по 2005гг.

Таблица 2.2

. Анализ отчета о прибылях и убытках, главного информационного источника финансовых ресурсов:

| 2003 |

2004 |

2005 |

| абсол |

отн |

абсол |

Отн |

| Выручка от продажи |

25678265 |

31822948 |

123,93 |

78364260 |

305,18 |

| Себестоимость продукции |

22959379 |

28232720 |

122,97 |

65316924 |

284,49 |

| Валовая прибыль |

2718886 |

3590228 |

132,05 |

13047336 |

479,88 |

| Коммерческие расходы |

245459 |

262836 |

107,08 |

542448 |

220,99 |

| Управленческие расходы |

1079243 |

1315228 |

121,87 |

2715444 |

251,61 |

| Прибыль от продаж |

1394184 |

2012164 |

144,33 |

9789444 |

702,16 |

| Проценты к получению |

12 |

8 |

66,67 |

8 |

66,67 |

| Проценты к уплате |

317142 |

399896 |

126,09 |

888376 |

280,12 |

| Прочие операционные доходы |

7907614 |

14876760 |

188,13 |

37854348 |

478,71 |

| Прочие операционные расходы |

7950602 |

15510628 |

195,09 |

38476768 |

483,95 |

| Внереализационные доходы |

616443 |

322368 |

52,29 |

1731756 |

280,93 |

| Внереализационные расходы |

528245 |

508700 |

96,30 |

1098952 |

208,04 |

| Прибыль до налогообложения |

1122286 |

792068 |

70,58 |

8911460 |

794,05 |

| Чистая прибыль |

805043 |

448244 |

55,68 |

6786744 |

843,03 |

Примечание.

Собственная разработка автора

На основе анализа отчета о прибылях и убытках видно, что предприятие имеет довольно прогрессирующую кривую развития, и похоже не собирается сдавать свои позиции (Приложение 4). Теперь попробуем отследить эти изменения графически (диаграмма 2.1.)

Диаграмма 2.1

.Анализ тенденции изменения выручки от реализации услуг, себестоимости перевозок и валовой прибыли выглядит следующим образом :

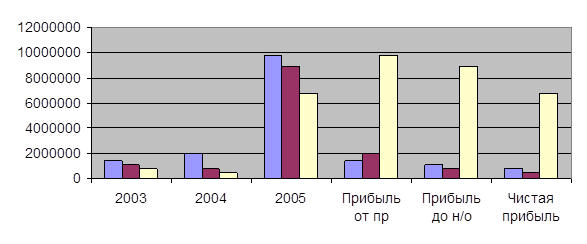

Диаграмма 2.3.

Анализ тенденции изменения прибыли от перевозок, прибыли до налогообложения и чистой прибыли :

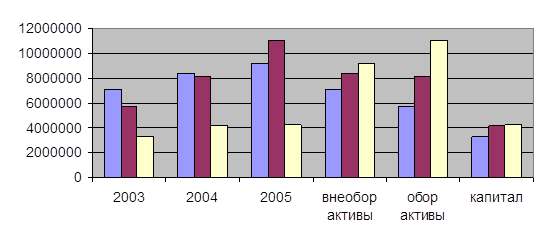

А теперь попробуем отследить куда предприятие распределяет свои финансовые ресурсы, и проследим динамику изменения внеоборотных активов, оборотных активов и капитала :

Диаграмма 2.4.

Исходя из всего вышеперечисленного можно сделать вывод: что предприятие свои финансовые ресурсы в большей степени направляет в оборотные активы, а точнее в сырьевые запасы ( 2003 год – 35 %, 2004 год – 39 %, 2005 год – 45 % ), затем вкладывает во внеоборотные активы, а точнее в основные средства ( 2003 год – 44 %, 2004 год – 41 %, 2005 год – 37 % ) остатки финансовых ресурсов СООО «Автоевроэкспресс» вкладывает в увеличение капитала ( 2003год – 21 %, 2004 год – 20 %, 2005 год – 18 % ).

Отсюда следует, что СООО «Автоевроэкспресс» своими целями преследует получение прибыли в большей степени из увеличения объёмов производства, в меньшей степени вкладывая в увеличение производственной базы, и увеличение капитала предприятия. Что в конечной степени даст о себе знать, так как не вкладывая в расширение производства и увеличение собственного капитала, рано или поздно производственные мощности устареют и морально и физически, а резервов капитала не хватит для его обновления и восстановления. Хотя на сегодняшний день предприятие имеет достаточно новый и современный подвижной состав, и хочется надеяться, что СООО «Автоевроэкспресс» успеет своевременно сориентироваться с заменой и ремонтом автомобилей для своих производственных нужд и рыночных потребностей.

2.3

Предложения по совершенствованию

Совет министров Беларуси утвердил программу развития международных автомобильных перевозок пассажиров и грузов до 2008 года. Реализация мероприятий данной программы при прогнозируемом ежегодном росте количества поездок на 3 процента и сложившемся уровне фрахтовых ставок позволит к 2008 году увеличить количество поездок белорусских международных автомобильных перевозчиков на 23 процента, а доходы от этого вида услуг — на 125 миллионов долларов.

Для активизации работы международных автомобильных грузоперевозок данная программа предусматривает, в первую очередь, обновление парка автопоездов с целью увеличения объема международных грузоперевозок. По данным Минтранса, в настоящее время более 40 процентов подвижного состава, используемого отечественными перевозчиками на международных перевозках, эксплуатируется свыше восьми лет.

Реализация программы позитивно повлияет на развитие смежных отраслей экономики Беларуси — автомобильной промышленности, строительства объектов туристического и дорожного сервиса, сферы услуг и, в результате, на макроэкономические показатели

Все вышесказанное дало основание руководству СООО «Автоевроэкспресс» принять решение о продвижении своих услуг на европейский рынок. Это позволит:

- увеличить объем оказываемых услуг;

- увеличить прибыль, полученную предприятием;

- в значительной мере позволит возрасти поступлениям в бюджет и прочие внебюджетные фонды;

- создать новые рабочие места;

- повысить заработную плату сотрудникам Общества;

- обновить подвижной состав СООО «Автоевроэкспресс», приобрести автомобили, отвечающие европейским стандартам.

Для максимально быстрого достижения поставленных целей, СООО «Автоевроэкспресс» необходимо стать держателями книжек МДП. Это даст возможность уменьшить время прохождения таможенных процедур, расширит рынок оказания транспортных услуг, обеспечит сохранность грузов.

Долгосрочная и эффективная деятельность Общества зависит от четко определенных целей и задач. СООО «Автоевроэкспресс» разработало определенную стратегию, которая позволяет удовлетворить существующий спрос на услуги при сложившейся ситуации на современном рынке и получить прибыль с наименьшими затратами:

- проведение маркетинговых исследований рынка спроса и предложения;

- стать держателями книжек МДП для упрощения процедуры оказания транспортных услуг иностранным заказчикам;

- обновление подвижного состава за счет собственных средств.(Приложение 5 )

СООО «Автоевроэкспресс» разработал сайт в Интернете, где проводит интенсивную рекламу собственных услуг. Кроме того, ежедневно на сайты российских, белорусских, украинских и европейских транспортных компаний посылаются рассылки с предложением услуг по перевозке грузов. Таким образом были заключены многие контракты с иностранными партнерами.

За счет прибыли, остающейся в распоряжении СООО «Автоевроэкспресс», будет сформирован резервный фонд, который позволит в будущем производить модернизацию подвижного состава, его ремонт, обслуживание.

Наличие постоянной прибыли и резервного фонда дает возможность за счет собственных средств приобрести седельный тягач, либо полуприцеп, соответствующие европейским стандартам. Это обстоятельство позволит существенно снизить стоимость ОС за счет отсутствия процентов по кредитам банка, лизинговых платежей.

С приобретением нового подвижного состава снижаются затраты на содержание ОС за счет снижения затрат на ремонт, экономии дизельного топлива, а это значит, что себестоимость уменьшается, а балансовая прибыль возрастает.

И в бухгалтерском, и в оперативном учете СООО «Автоевроэкспресс» основное внимание уделяется информации текущего периода и очень редко используются предыдущие данные. И действительно, очень редко и в каких-то исключительных случаях могут потребоваться задолженность определенного клиента в прошлом году.

Например, в ходе оценки итогов работы предприятия за определенный период так или иначе напрашивается сравнение с предыдущими данными - увеличился ли, например, объем перевозок, по сравнению с предыдущим периодом, остался на прежнем уровне либо он падает, и надо срочно принимать какие-то меры и так далее

Отсюда неизбежно вытекает предполагаемое направление совершенствования управленческого учета - прогнозирование будущего. А именно: от анализа того, что есть "сегодня" - через сравнение с тем, что было "вчера" - к прогнозированию того, что будет "завтра".

Целостный анализ ситуации и анализ по принципу "сегодня - вчера - завтра" создают платформу для целенаправленного планирования и управления основными бизнес-процессами СООО «Автоевроэкспресс».

В настоящее время работа бухгалтерии, диспетчера Общества представляет собой процесс, главным образом, реагирования на события, а не управления ими.

А использование даже простой процедуры составления плана так называемых "потенциальных перевозок" резко повышает эффективность и управляемость текущей работы с клиентами. В этом случае информация о результатах деятельности появляется, по сути дела, не по окончании отчетного периода, а еще до его начала.

И очень важно, что подобная плановая информация активно используется для управления текущим процессом организации перевозок, где каждая конкретная перевозка расписана буквально по датам, что, в свою очередь, позволяет не только отслеживать и сравнивать между собой плановые и фактические показатели, но и принимать, при необходимости, какие-то упреждающие действия.

Из общих законов развития систем известно, что система не есть сумма ее частей. В каждой системе есть свой системообразующий фактор, "главное звено в цепи", которое определяет собой основные характеристики этой системы. Поэтому, получая информацию из бухгалтерии, мы еще не имеем систему управления как таковую. Вопрос в том, как используются эти виды информации, а в более широком смысле - как они соотносятся между собой и для чего нужны подобные данные. Для усовершенствования оперативного управленческого учета СООО «Автоевроэкспресс» необходимо более плотное взаимодействие, обмен информацией между диспетчером и бухгалтерией предприятия, совместный анализ проведенных перевозок, планирование будущих маршрутов в свете их доходности

В современных условиях директор СООО «Автоевроэкспресс» должен знать, во что обходится организация той или иной перевозки, независимо от того, каков размер арендной платы за помещение гаража или какова заработная плата у водителя, диспетчера. В целях совершенствования принципов бухгалтерского управленческого учета в Обществе следует применить следующий: самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие организацию данной перевозки. Решить эту задачу можно, лишь используя систему «директ-костинг».

Калькулирование переменной себестоимости поможет бухгалтеру-аналитику оперативно решать ряд управленческих задач, причем расчеты полной себестоимости не дают подобных результатов.

Система «директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого «нижней границей цены». За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет системы «директ-костинг». Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат — лучше контролируемыми.

Таким образом, в целях совершенствования бухгалтерского управленческого учета в СООО «Автоевроэкспресс», следует применить следующие принципы:

- улучшить взаимодействие различных служб Общества;

- применять автоматизированные системы бухгалтерского учета ;

- составлять финансовые планы будущих направлений перевозок;

- применять прогрессивную систему управленческого учета «директ-костинг».

В заключение курсовой работы можно сделать выводы.

Тема управленческого учета и его отличий от учета бухгалтерского является одной из самых обсуждаемых в последние годы. При этом порой создается впечатление, что они рассматриваются как два полюса, как некие антагонисты, и все, что не является учетом бухгалтерским, автоматически относится к учету управленческому, и наоборот.

Например, бухгалтерский учет считается медленным, поскольку отчеты выдаются к двадцатым числам следующего месяца, а управленческий должен быть быстрым; бухгалтерский учет жестко привязан к документам, а в управленческом информация о тех или иных событиях должна вноситься даже при отсутствии документов. Наконец, бухгалтерский учет стандартный, поскольку регламентируется законодательством, а управленческий на каждом предприятии может быть построен по-своему, с учетом конкретной ситуации.

Прежде всего следует сказать, что все это лишь второстепенные, внешние различия. Главное же состоит в том, что, кроме двух названных, есть и другие виды учета, каждый из которых имеет свою специфику в плане постановки и автоматизации.

Что считает бухгалтерия? На самом деле, даже то, что сегодня называется бухгалтерским учетом, таковым в большинстве случаев не является. Вместо него и под его именем ведется другой вид учета, а именно - налоговый.

Чтобы убедиться в этом, достаточно посмотреть, что является конечным результатом работы бухгалтеров. Как правило, это отчеты в налоговую инспекцию.

В соседней России эту проблему уже осознали и официально разделили налоговый и бухгалтерский учет как два самостоятельных вида деятельности. У нас к этому еще пока только готовятся, но на рынке уже появляются компьютерные программы для ведения именно настоящего бухгалтерского учета.

Главной задачей истинного бухгалтерского учета является оценка стоимости предприятия. Ведь что представляет собой, по сути дела, такая важная для бухгалтерии вещь, как план счетов? Не что иное, как унифицированный перечень различных форм собственности, которыми обладает предприятие. В одном случае это денежные средства, в другом - товары, в третьем - помещения, оборудование и т.д. Здесь же и разные формы собственности по фактическому месту и времени их нахождения, например, денежные средства, которые клиенты должны предприятию за отгруженные товары, либо наоборот, которые предприятие должно своим поставщикам.

Все это детально расписано, классифицировано и пронумеровано. Но в основе лежит ответ на главный вопрос: сколько стоит это предприятие?

И конечный бухгалтерский документ, которым является баланс, показывает именно эту цифру - какова стоимость капитала, различных видов собственности, общая сумма всех ценностей предприятия.

В данной курсовой работе было проведено исследование информационной базы бухгалтерского управленческого учета. В ходе написания курсовой работы были решены следующие задачи:

- дано определение понятия бухгалтерского управленческого учета;

- рассмотрено ведения нормативного учета затрат на предприятии;

- анализировано состояние и проблемы на рассматриваемом предприятии;

- предложены мероприятия по совершенствованию бухгалтерского управленческого учета;

- изучены содержания и информационного обеспечения финансового анализа;

- анализированы формы бухгалтерской отчетности для оценки финансовой устойчивости и рентабельности организации.

Исходя из проведенных исследований, можно сделать вывод, что в СООО «Автоевроэкспресс» благодаря налаженному бухгалтерскому учету своевременно и в полном объеме проводится финансовый анализ состояния предприятия, оценивается финансовая устойчивость и рентабельность. На основании произведенных расчетов разрабатываются пути совершенствования работы Общества.

В настоящее время Республика Беларусь вышла на пятое место в Европе по международным автомобильным перевозкам. Учитывая географическое положение Беларуси, вопросы сохранения конкурентоспособности и увеличения объемов международных автомобильных перевозок будут способствовать экономическому развитию страны и дополнительным поступлениям валюты в бюджет государства.

1. Закон Республики Беларусь «О бухгалтерском учете и отчетности».-Мн.://ООО «Информпресс».2001

2. Типовой план счетов бухгалтерского учета. Инструкция по применению Типового плана счетов бухгалтерского учета: утвержденная Постановлением Министерства финансов Республики Беларусь от 30.05.03 №89 //Национальный реестр правовых актов Республики Беларусь. 2003№104, 8/9975

3. Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг).// Национальный реестр правовых актов Республики Беларусь.1998

4. Булавина Л.Н. Бухгалтерский учет и аудит материально-производственных запасов: Учеб. пособ. для вузов по эконом. спец. – М.: финансы и статистика, 2001. – 143 с.

5. Вашкевич А.Л. Раицкий К.А. Экономика автотранспортного предприятия. М.: ИВЦ « Маркетинг», 1999, с.- 536

6. Кононович Р.К. Управление предприятием. С.-Пт.: «Экономпресс», 2003, с.- 624

7. Левкович О.А. Бухгалтерский учет: Учеб. пособие /О.А.Левкович, И.Н. Бурцева, Ю.И.Акулич. – Мн.: Амалфея,2005, с.-454

8. Мартынов Н.В. Основы организации бухгалтерского учёта и аудита. Мн.: БГЭУ, 2003 – 324 с.

9. Стражева Н.С., Стражев А.В. Бухгалтерский учет: Учебно-методическое пособие. - Мн.: Книжный дом,2005, с.-430

Приложение 1

Стоимость производственного фонда (автотранспорта)

СООО «Автоевроэкспресс» по состоянию на 01.01.05.

| № п\п |

Наименование основного средства |

Балансовая стоимость |

Амортизация |

Остаточная стоимость |

| 1 |

ГРУЗОВОЙ ДАФ 2100 |

12 026 054 |

1 503 252 |

10 522 802 |

| 2 |

ПРИЦЕП ШМИТЦ КО18 |

4 704 132 |

470 412 |

4 233 720 |

| 3 |

СЕДЕЛЬНЫЙ ТЯГАЧ РЕНО

RVI 415

|

14 990 834 |

2 186 170 |

12 804 664 |

| 4 |

ГРУЗОВОЙ ДАФ 65 |

19 552 034 |

2 444 004 |

17 108 030 |

| 5 |

ПОЛУПРИЦЕП

РЕФРИЖИРАТОР ФРЮХАУФ

|

26 825 952 |

2 682 600 |

24 143 352 |

| 6 |

СЕДЕЛЬНЫЙ ТЯГАЧ

МЕРСЕДЕС-БЕНЦ 1843 .

|

50 568 194 |

6 321 024 |

44 247 170 |

| 7 |

ПОЛУПРИЦЕП БОРТОВОЙ ТЕНТОВАННЫЙ ШМИТЦ SPR24 |

14 833 428 |

- |

14 833 428 |

| ИТОГО |

144 164 999 |

15 673 900 |

128 491 099 |

Приложение 3

Основные прогнозные показатели экономического развития

СООО «Автоевроэкспресс»

| № п\п |

Показатели |

Ед. измер. |

2005

оценка

|

2006 |

2007 |

2008 |

2009 |

2010 |

| 1 |

Выручка от реализации,

в т.ч. междун.перевозки

|

млн.руб.

|

126

45

|

190

152

|

209

167

|

240

192

|

285

232

|

350

300

|

| 2 |

Темп роста объема реализованных услуг к предыдущему периоду |

%

|

-

|

150,8

|

110

|

114,8

|

119

|

123

|

| 3 |

Налоги и отчисления из выручки

в т.ч.

междунар.перевозки

|

млн.руб.

|

15

1

|

12

4

|

13

5

|

16

6

|

18

7

|

19

9

|

| 4 |

Себестоимость реализованных услуг в т.ч.

междунар.перевозки

|

млн.руб.

|

109

39

|

170

144

|

157

145

|

165

148

|

183

150

|

210

189

|

| 5 |

Балансовая прибыль

в т.ч. междунар. перевозки

|

млн.руб.

|

2

5

|

8

4

|

39

17

|

59

38

|

84

75

|

121

102

|

| 6 |

Рентабельность, в т.ч.

междунар.перевозки

|

%

|

18

12,5

|

4,4

2,7

|

23

11,3

|

32,6

24,7

|

37

47,8

|

52,8

51,5

|

| 7 |

Налоги, начисленные на прибыль, в т.ч.

междунар.перевозки

|

млн.руб.

|

0,5

1

|

2

1

|

11

5

|

16

10

|

23

20

|

33

28

|

| 8 |

Прибыль, остающаяся в распоряжении предприятия |

млн.руб.

|

1,5

|

6

|

34

|

49

|

64

|

93

|

| 9 |

Отчисления в резервный фонд |

млн.руб. |

- |

- |

- |

3 |

4 |

6 |

| 10 |

Коэффициент использования производственных мощностей |

0,85

|

0,85

|

0,85

|

0,85

|

0,85

|

0,85

|

| 11 |

Затраты на рубль произведенных услуг |

руб.

|

0,86

|

0,89

|

0,75

|

0,69

|

0,64

|

0,60

|

Приложение 5

ПЛАН МЕРОПРИЯТИЙ ПО ВЫХОДУ ИЗ КРИЗИСНОЙ СИТУАЦИИ

СООО "Автоевроэкспресс" на 2007 год

| № п\п |

Мероприятия |

Сроки исполнения |

Ответственное лицо |

Экономический эффект |

| 1 |

Сдача в субаренду производственных площадей |

Янв.-дек. |

Миронов А.А. |

Базовая ставка арендной 1 м2

платы для производственных помещений в г. Витебске – 1,5 евро, Коэффициент месторасположения здания – 0,8, коэффициент комфортности – 0,75, , коэффициент эффективности по договору сторон – 0,7. Арендная плата за месяц за 1 м2

составляет:1,5*0,8*0,75*0,7=0,63 евро. С НДС стоимость составит 0,74 евро.

За 100 м2

сданной в аренду площади мастерских за год доход составит 888 евро.

Стоимость 1 м2

площадки для стоянки автотранспорта составляет 0,08 евро. За сданные в субаренду 1000 м2

за год доход составит 960 евро

|

| 2 |

Приобретение автотранспорта |

Июль-декабрь |

Миронов А.А. |

С приобретением нового седельного тягача, расход топлива уменьшится в среднем на 40%, в денежном эквиваленте экономия за год составит порядка 6 млн. руб. Уменьшаются затраты на ремонт транспортных средств в среднем на 20 % (порядка 1,5 млн. руб. в год). Сократится число дней, проведенных в вынужденном простое . за счет этого уменьшится сумма недополученной прибыли ≈ 10 млн. в год |

| 3 |

Продажа прицепа ШМИТЦ КО-18 |

Ноябрь-декабрь |

Миронов А.А. |

Рыночная стоимость прицепа по состоянию на 01 01.2006. – 8 000$. Остаточная стоимость составляет ≈2 200$, доход составит 8 000$-2 200$= 5 800$ |

| 4 |

Заключение новых контрактов с экспедиционными компаниями, непосредственными производителями товаров. |

Янв.-декабрь |

Миронов А.А. |

У разных экспедиционных компаний стоимость фрахта за аналогичные рейсы может различаться на сумму до 20%. К примеру, 1 рейс по маршруту Москва-Минск может стоить 680 тыс. руб., а может 780 тыс. руб.следовательно выручка может возрасти с 125,8 млн. руб. в 2005г. до 145-150 млн. руб. в 2006 г. только за счет заключения более выгодных договоров с непосредственными производителями товаров. |

| 5 |

Разработка новых направлений оказания услуг, расширение рынка сбыта |

Январь-декабрь |

Миронов А.А. |

Рейс Киев-Минск стоит ≈600$ , рейс Москва – Минск при приблизительно равных расходах - ≈300$. В месяц делается около 4 рейсов на Украину, а за год около 40. Доход составит 300$ * 40=12 000$ |

|