Содержание

ВВЕДЕНИЕ

1. нормативное регулирование организации учета и расчетов с бюджетом по НДС

1.1 Общие условия установления и порядок исчисления НДС

1.2 Бухгалтерский учет расчетов с бюджетом по НДС

1.3 Отражение в бухгалтерском учете налоговых вычетов по НДС

1.4 Организация системы внутреннего контроля расчетов с бюджетом по НДС

2. ОРГАНИЗАЦИЯ УЧЁТА И СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ РАСЧЁТОВ С БЮДЖЕТОМ ПО НДС НА ОАО «ЧЕЛЯБИНСКОБЛГАЗ»

2.1 Технико – экономическая характеристика организации

2.2 Постановка учета расчетов с бюджетом по НДС

2.3 Оценка системы внутреннего контроля расчетов с бюджетом по НДС

3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ УЧЁТА И СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ РАСЧЁТОВ С БЮДЖЕТОМ ПО НДС НА ПРЕДПРИЯТИИ ОАО «ЧЕЛЯБИНСКОБЛГАЗ»

3.1 Рекомендации по совершенствованию организации учета расчетов с бюджетом по НДС

3.2. Рекомендации по усилению системы внутреннего контроля расчетов с бюджетом по НДС

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Налог на добавленную стоимость (НДС) – косвенный федеральный налог, взимаемый на всех стадиях производства и реализации товаров (работ, услуг). Отмечается, что используемая в РФ система взимания НДС не основана на непосредственном выявлении и обложении налогом добавленной стоимости (суммы, добавленной производителем товара к стоимости сырья, материалов и иных производственных затрат), как это происходит во многих европейских странах, в которых этот налог играет роль встроенного регулятора экономики. В РФ собственно добавленная стоимость объектом налогообложения не является. Вместо этого налогом облагаются составляющие добавленной стоимости: стоимость реализованных товаров, работ и услуг. Одним из важнейших налогов современной налоговой системы РФ является налог на добавленную стоимость. Налог на добавленную стоимость –

наиболее нейтральный налог –

является основным и наиболее стабильным источником налоговых поступлений в бюджет РФ. Поступление денежных средств от НДС в бюджет составляет более 25% всех поступлений налогов, сборов и платежей. В то же время при исчислении данного налога возникает ряд трудностей и противоречий.

Также в настоящее время остается ряд противоречий в законодательстве, которые вызывают различные трактовки в методике исчисления НДС на предприятиях. Исчисление и уплата данного налога вызывает много проблем и спорных ситуаций у бухгалтеров предприятий и налоговых органов. Усугубляется ситуация постоянно меняющимся законодательством.

Реклама

Актуальной для современных предприятий остается проблема организации внутреннего контроля расчетов с бюджетом по НДС, в то время как в большинстве развитых стран собственники и управленческий персонал организации уделяют пристальное внимание только организации непосредственного учета, но и системе внутреннего контроля. На многих отечественных предприятиях в последние годы проводится определенная работа по становлению системы внутреннего контроля, но внутренний контроль в профессиональном и законодательном аспектах, в настоящий момент, находится на низком уровне. Значение системы внутреннего контроля еще в полной мере не оценено российскими бизнесменами.

Совершенствование организации учета и системы внутреннего контроля расчетов с бюджетом по НДС значительно влияет на размер налогового бремени каждого предприятия –

плательщика НДС и является одним из важнейших условий обеспечения финансовой устойчивости и экономического роста предприятия, развития предпринимательской деятельности, ликвидации теневой экономики, привлечения в нашу страну полномасштабных иностранных инвестиций.

Объектом исследования является –

ОАО «Челябинскоблгаз».

Предмет исследования – это организация учета и контроля расчетов с бюджетом по НДС.

Цель данного проекта – это разработка комплекса рекомендаций по совершенствованию организации учета и системы внутреннего контроля расчетов с бюджетом по НДС. Для достижения поставленной цели необходимо решить ряд задач:

- обобщить нормативное регулирование организации учета и контроля расчетов с бюджетом по НДС;

- оценить постановку учета и системы внутреннего контроля расчетов с бюджетом по НДС в ОАО «Челябинскоблгаз»;

- разработать рекомендации по совершенствованию организации учета расчетов с бюджетом по НДС;

- разработать рекомендации по усилению системы внутреннего контроля расчетов с бюджетом по НДС.

Информационная база исследования: Для раскрытия содержания основных понятий учета расчетов с бюджетом по НДС досконально изучены положения гл. 21 НК РФ, для изучения и оценки организации системы внутреннего контроля расчетов с бюджетом по НДС на предприятии изучены работы таких авторов как П.С. Безруких, Ю.А. Бабаев, Н.П. Кондраков.

Реклама

Оценка постановки учета и системы внутреннего контроля расчетов с бюджетом по НДС на исследуемом предприятии проводился на основании положений учетной политики, годовой отчетности предприятия и внутренних распорядительных документов.

Для изучения особенностей учета расчетов с бюджетом по НДС в области торговли и разработки мероприятий по совершенствованию организации учета и системы внутреннего контроля расчетов с бюджетом по НДС были использованы периодические издания, такие как "Главбух", "Финансы", "Практическая бухгалтерия", "Налоговый курьер", Информационно – справочный бюллетень "Ажур", "Референт", а также другие информационно – справочные издания, позволившие рассмотреть вопросы практического исчисления НДС в различных сферах практической деятельности, а также проблемы, возникающие вследствие недоработки некоторых вопросов законодательства.

Характеристика глав.

Дипломная работа состоит из трех глав. Первая глава носит теоретический характер. В ней приведены общие условия установления и порядок исчисления НДС; бухгалтерский учет расчетов с бюджетом по НДС; отражение в бухгалтерском учете налоговых вычетов по НДС; организация внутреннего контроля расчетов с бюджетом по НДС.

Вторая глава носит аналитический характер. В ней дается технико-экономическая характеристика ОАО «Челябинскоблгаз», где описаны вид деятельности, вид продукции, действующая структура управления, основные технико-экономические показатели, проводится анализ организации учета и внутреннего контроля расчетов с бюджетом по НДС на предприятии ОАО «Челябинскоблгаз».

В третьей главе разрабатываются рекомендации по совершенствованию организации учета и усилению системы внутреннего контроля расчетов с бюджетом по НДС на предприятии.

1.

нормативное регулирование организации учета и расчетов с бюджетом по НДС

1.1

Общие условия установления и порядок исчисления НДС

Согласно 1 части НК РФ налог считается установленным, если определены основные элементы налога: налогоплательщики, налоговый период, объект, ставки, порядок уплаты.

Основным документом, регламентирующими учет, начисление, расчет и уплату налога на добавленную стоимость, является Налоговый кодекс РФ. Глава 21 НК РФ определяет конкретные элементы НДС.

Налогоплательщиками налога на добавленную стоимость признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога (далее в настоящей главе – налогоплательщики) в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Статья 145 НК РФ (письмо УФНС по городу Москве от 04. 09. 06 года №19–11/077487) предусматривает освобождение от исполнения обязанностей налогоплательщика –

организаций и индивидуальных предпринимателей, связанных с исчислением и уплатой налога. Данное освобождение предоставляется, если в течение предшествующих трех последовательных налоговых периодов налоговая база исчисленная за три налоговых периода не превысила 2 миллиона рублей, а также в соответствии с 191 ФЗ от 10 ноября 2006 года освобождены от НДС товары «космического назначения», перемещаемые через таможенную границу РФ, в рамках международного сотрудничества России. Перечень товаров утверждён Правительством РФ.

Налоговый период, в зависимости от объема выручки предприятия устанавливается как календарный месяц либо квартал.

Уплата налога при реализации (передаче) товаров (выполнении, в том числе для собственных нужд, работ, оказании, в том числе для собственных нужд, услуг), производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Освобождение организаций и индивидуальных предпринимателей от исполнения обязанностей налогоплательщика НДС предоставляется при выполнении ими следующих условий:

1. Если общая сумма налоговой базы, исчисленная за три предшествующих освобождению налоговых периода (месяца), не превысила 2 миллиона рублей.

2. Если налогоплательщик не является плательщиком акцизов.

3. Если налогоплательщик выполняет обязанности, возникающих в связи с осуществлением операций по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе реализации предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации; производится на срок, равный двенадцати последовательным налоговым периодам.

По истечении указанного срока организации и индивидуальные предприниматели, претендующие на продление указанного освобождения, представляют в налоговые органы письменное заявление и документы, подтверждающие соответствие суммы их выручки от реализации товаров (работ, услуг) требованиям, указанным выше (не более 2 миллиона рублей).

Объектом налогообложения признается:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации;

- передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе;

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций, в том числе через амортизационные отчисления;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации.

Не признаются реализацией товаров (работ, услуг) и соответственно не являются объектом налогообложения:

- осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

- передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

- передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

- передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

- передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

- передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

- передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

- изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

- передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению);

- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них функций в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления;

- передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям.

В настоящее время установлен перечень операций, не подлежащих обложению налогом на добавленную стоимость, в который, при сравнении с прежним перечнем, указанным ст. 5 Закона № 1992, добавлен ряд новых операций, которые не подлежит налогообложению с 01 01.2001 года. Не подлежит налогообложению (освобождается от налогообложения):

- реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации;

- услуги, оказываемые непосредственно в аэропортах Российской Федерации и воздушном пространстве Российской Федерации по обслуживанию воздушных судов, включая аэронавигационное обслуживание;

- работы (услуги) по обслуживанию морских судов и судов внутреннего плавания лоцманская проводка, все виды портовых сборов, услуги судов портового флота, ремонтные и другие работы (услуги);

- операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами;

- осуществление отдельных банковских операций организациями, которые в соответствии с законодательством Российской Федерации вправе их совершать без лицензии Центрального банка Российской Федерации;

- реализация необработанных алмазов добывающими предприятиями обрабатывающим предприятиям всех форм собственности;

- внутрисистемная реализация (передача, выполнение, оказание для собственных нужд) организациями и учреждениями уголовно –

исполнительной системы произведенных ими товаров (выполненных работ, оказанных услуг);

- передача товаров (выполнение работ, оказание услуг) безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом “О благотворительной деятельности и благотворительных организациях”, за исключением подакцизных товаров.

ФЗ № 119 от 22 июля 2005 года изменён порядок применения налоговых вычетов в отношении операций по реализации товаров, облагаемых НДС по налоговой ставке 0 %, отдельная декларация по экспортным операциям не предоставляется. При осуществлении товарообменных операций, зачётов, взаимных требований, при использовании в расчётах ценных бумаг НДС, предъявляемый налогоплательщиком покупателю, уплачивается налогоплательщику на основании платёжного поручения на перечисление денежных средств.

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком и зависит от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен. Цена товара, для целей налогообложения определяется сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

На сегодняшний день действуют следующие ставки налога на добавленную стоимость:

- 18% –

основная;

- 10% –

для некоторых продовольственных товаров первой необходимости, товаров для детей, периодических печатных изданий и медицинских товаров (перечень этих товаров дан в пункте 2 статьи 164 НК РФ);

- 0% –

для экспортеров товаров. Право на применение этой ставки надо доказать налоговым органам путем предоставления им до 181 дня после отгрузки товаров пакета документов, указанных в пункте 1 статьи 165 НК РФ. Налогообложение производится по налоговой ставке 0 процентов при реализации:

- товаров, вывезенных в таможенном режиме экспорта при условии представления в налоговые органы необходимых документов;

- работ (услуг), непосредственно связанных с производством и реализацией товаров, вывезенных в таможенном режиме экспорта. Положение настоящего подпункта распространяется на работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых за пределы территории Российской Федерации товаров и импортируемых в Российскую Федерацию, выполняемые российскими перевозчиками, и иные подобные работы (услуги), а также работы (услуги) по переработке товаров, помещенных под таможенные режимы переработки товаров на таможенной территории и под таможенным контролем;

- работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию;

- услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

- работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

- драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

- товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно –

технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

Реализация товаров (выполнение работ, оказание услуг), указанных в настоящем подпункте, подлежит налогообложению по ставке 0 процентов в случаях, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении дипломатических и приравненных к ним представительств Российской Федерации, дипломатического и административно –

технического персонала этих представительств (включая проживающих вместе с ними членов их семей), либо если такая норма предусмотрена в международном договоре Российской Федерации. Перечень иностранных государств, в отношении представительств которых применяются нормы настоящего подпункта, определяется федеральным органом исполнительной власти в сфере международных отношений совместно с Министерством финансов Российской Федерации.

Коды видов продукции, перечисленных в настоящем пункте, в соответствии с Общероссийским классификатором продукции, а также Товарной номенклатурой внешнеэкономической деятельности определяются Правительством Российской Федерации.

Налогообложение производится по налоговой ставке 18 процентов во всех остальных случаях.

В зависимости от принятой налогоплательщиком учетной политики для целей налогообложения, указаны два метода определения выручки для налогообложения:

1. Датой реализации товара для налогоплательщиков, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере отгрузки и предъявлению покупателю расчетных документов, считается как наиболее ранняя из следующих дат:

- день отгрузки товара (выполнения работ, оказания услуг);

- день оплаты товаров (работ, услуг);

- день предъявления покупателю счета-фактуры.

2. Датой реализации товара для налогоплательщиков, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, как день оплаты товаров (работ, услуг).

Кодекс законодательно закрепил, что счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном настоящей главой. Также, ст. 169 НК РФ установила порядок их оформления.

Кроме того, при реализации товаров (работ, услуг) налогоплательщик обязан выставить покупателю соответствующий счет-фактуру не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг). Т.е. сокращен срок выдачи счетов-фактур покупателям по сравнению с ныне действующим.

Согласно НК РФ, налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Сумма налога на добавленную стоимость, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за поступившие (принятые к учету) материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения. Сумма налога на добавленную стоимость, подлежащая внесению в бюджет предприятиями, занимающимися закупкой и (или) продажей (перепродажей) товаров, в том числе по договорам комиссии и поручения, определяется в виде разницы между суммами налога, полученными от покупателей за реализованные товары (работы, услуги), и суммами налога на добавленную стоимость, фактически уплаченными поставщикам и (или) таможенным органам по поступившим (принятым к учету) товарам, предназначенным для продажи, и материальным ресурсам (выполненным работам, оказанным услугам), стоимость которых относится на издержки производства и обращения.

Процедура определения сумм НДС, которые налогоплательщик обязан перечислить в бюджет, состоит из двух этапов. Первый этап заключается в определении сумм налога, полученных от покупателей и подлежащих начислению в бюджет. Второй этап заключается в определении сумм налога, которые предприятие оплатило поставщикам товаров и материальных ценностей, организациям, выполнившим работы и оказавшим услуги, стоимость которых относится на издержки обращения и, следовательно, подлежит предъявлению к возмещению из бюджета.

Таким образом, можно сделать вывод, что все условия установления и порядок исчисления НДС предусмотрены главой 21 НК РФ. При этом с 2005 года был введен ряд дополнений и изменений. Налогоплательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели и лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации. В настоящее время законодательством предусмотрено три ставки НДС: 0%, 10; 18%. Уплата НДС производится ежемесячно, ежеквартально в зависимости от суммы выручки предприятия.

Земельный участок площадью 5 га расположен в центре города по адресу: г. Челябинск, ул. Кирова 130. Как показано на схеме расположения объекта (приложение А), участок находится в 800 метрах от центральной площади – площади Революции. Также рядом расположены:

- спортивный комплекс;

- администрация города;

- элитные жилые дома, неэлитные жилые дома, коттеджи, зоопарк, ночные клубы.

Таким образом, с точки зрения территории, участок является перспективным для возведения любого объекта гражданского назначения.

1.2

Бухгалтерский учет расчетов с бюджетом по НДС

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, предназначаются счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям».

Счет 68 "Расчеты с бюджетом" предназначен для обобщения информации о расчетах с бюджетом по налогам, уплачиваемым предприятием и налогам с персонала этого предприятия.

Порядок исчисления и уплаты налогов регулируется законодательными и другими нормативными актами.

Счет 68 "Расчеты с бюджетом" кредитуется на суммы, причитающиеся к взносу в бюджет и дебетуется на суммы, фактически перечисленные в бюджет.

Аналитический учет по счету 68 "Расчеты с бюджетом" ведется по видам налогов.

Счет 19 имеет субсчета:

- «Налог на добавленную стоимость при приобретении основныхсредств»;

- «Налог на добавленную стоимость по приобретенным нематериальным активам»;

- «Налог на добавленную стоимость по приобретенным материально-производственным запасам».

По дебету счета 19 по соответствующим субсчетам организация-заказчик отражает суммы налога по приобретаемым материальным ресурсам, основным средствам, нематериальным активам в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

По основным средствам и нематериальным активам после их приятия на учет сумма НДС, учтенная на счете 19, списывается с кредита этого счета в зависимости от направления использования приобретенных объектов в дебет счетов:

- 68 «Расчеты по налогам и сборам» (при производственном использовании);

- (29, 91, 86) –

при использовании на непроизводственные нужды;

- 91 «Прочие доходы и расходы» –

при продаже этого имущества.

Суммы налога по основным средствам, нематериальным активам, иному имуществу, а также по товарам и материальным ресурсам (работам, услугам), подлежащим использованию при изготовлении продукции и осуществлении операций, освобожденных от налога, списывают в дебет счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства» и др.), а по основным средствам и нематериальным активам –

учитывают вместе с затратами по их приобретению.

При продаже продукции или другого имущества исчисленная сумма налога отражается по дебету счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и кредиту счета 68, субсчет «Расчеты по налогу на добавленную стоимость» (при продаже «по отгрузке»), или счета 76 «Расчеты с разными дебиторами и кредиторами» (при продаже «по оплате»). При использовании счета 76 сумма НДС как задолженность перед бюджетом будет начислена после оплаты продукции покупателем (дебет счета 76, кредит счета 68). Погашение задолженности перед бюджетом по НДС отражается по дебету счета 68 и кредиту счетов учета денежных средств.

Основные бухгалтерские записи по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» представлены в таблице 1.

Таблица 1 –

Бухгалтерские записи по счету 68

| Содержание операции |

Корреспонденция счетов |

| Дебет |

Кредит |

| Отражена сумма НДС по приобретенным товарам (работам, услугам) |

19 |

60, 76 |

| Содержание операции |

Корреспонденция счетов |

| Дебет |

Кредит |

| Отнесена сумма НДС по приобретенным товарам (работам, услугам) на расчеты с бюджетом |

68-НДС |

19 |

| Начислена сумма НДС от реализации продукции (работ, услуг) |

90-3 |

68-НДС |

| Начислена сумма НДС от реализации основных средств, нематериальных активов и иного имущества |

91-2 |

68-НДС |

| Начислена сумма НДС от безвозмездной передачи товаров (работ, услуг) |

90-3 |

68-НДС |

| Перечислена сумма НДС в бюджет |

68-НДС |

51 |

| Отражена сумма НДС по материальным ценностям, работам, услугам, использованным для собственных непроизводственных нужд |

91 |

19 |

| Отнесена на себестоимость сумма НДС по приобретенным товарам (работам, услугам) |

20, 23, 25, 26, 44 |

19 |

| Отражены суммы НДС по ремонтным работам, выполненным подрядным способом, услугам и доставке производственных запасов |

19 |

60,76 |

| Приняты к зачету по задолженности перед бюджетом суммы НДС по оприходованным и оплаченным производственным запасам, основным средствам и нематериальным активам изготовлении продукции и осуществлении операций, освобожденных от НДС (неоплаченным - 19, оплаченным - 68) |

68 |

19 |

| Списываются суммы НДС по основным средствам, нематериальным активам, производственным запасам, продукции и товарам (работам, услугам), использованным для непроизводственных нужд |

29,86,91 |

19,68 |

| Содержание операции |

Корреспонденция счетов |

| Дебет |

Кредит |

| Списаны суммы НДС по основным средствам, нематериальным активам и производственным запасам, переданным в счет вклада в уставный капитал создаваемой организации, реализованным и изъятым государственным или муниципальным органом |

91 |

19,68 |

| Списываются суммы НДС по похищенным материальным ресурсам |

94 |

19,68 |

| Отражены суммы НДС по переданным безвозмездно производственным запасам, основным средствам, нематериальным активам |

98 |

19,68 |

| Отражается сумма НДС, исчисленная по установленной ставке на основании документов о полученных авансах |

62 |

68 |

| Списывается сумма НДС по отгруженной продукции, выполненным работам и оказанным услугам (под которые получены авансы) |

68 |

68, 62 |

| Отражается сумма НДС, выделенная отдельно в расчетных документах по отгруженной продукции (выполненным работам, услугам) или имуществу в составе выручки от реализации |

90,91 |

68, 76 |

В случае, если по итогам налогового (отчетного) периода образуется дебетовое сальдо по субсчету «Расчеты по НДС» счета 68, то есть принятые к зачету суммы налога превысят суммы налога, исчисленные к уплате по принадлежности сумм выручки от реализации товаров, продукции, работ и услуг, организация вправе согласно пункту 1 статьи 78 НК РФ зачесть указанные суммы в счет последующих платежей по налогу, либо же потребовать возврата соответствующих сумм налога из соответствующих бюджетов.

В части налога на добавленную стоимость возможен только зачет сумм налога в счет последующих формирований налоговой базы по указанному налогу.

В том случае, когда выставляемые поставщиками, подрядчиками и иными организациями документы будут оформлены с нарушением установленных правил, организация, выступающая в роли покупателя (заказчика) может утратить право на зачет сумм «входного» НДС.

В соответствии с постановлением Правительства от 29.07.96 г. № 914 (18) организации обязаны для учета НДС выписывать счета-фактуры и вести в текущем учете журналы учета этих первичных документов, а также книги продаж и покупок. При реализации товаров (работ, услуг), налогоплательщик обязан выставить покупателю соответствующую счет-фактуру не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг). То есть, сокращен срок выдачи счетов-фактур покупателям по сравнению с ныне действующим.

Таким образом, можно сделать вывод, что учет расчетов с бюджетом по НДС ведется на счете 68 «Расчеты по НДС». Основным документом, регулирующим организацию учета расчетов с бюджетом по НДС, является Постановление правительства РФ, в соответствии с которым предприятия обязаны выписывать счета-фактуры, а также книгу учета покупок и продаж для учета расчетов по НДС.

1.3 Отражение в бухгалтерском учете налоговых вычетов по НДС

Налогоплательщик имеет право уменьшить общую сумму НДС на сумму налоговых вычетов.

Вычетам подлежат суммы налога:

- предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации, либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории в отношении;

- уплаченные покупателями –

налоговыми агентами. Право на указанные налоговые вычеты имеют покупатели –

налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика;

- предъявленные продавцами налогоплательщику –

иностранному лицу, не состоявшему на учете в налоговых органах Российской Федерации, при приобретении указанным налогоплательщиком товаров (работ, услуг) или уплаченные им при ввозе товаров на таможенную территорию Российской Федерации для его производственных целей или для осуществления им иной деятельности.

Указанные суммы налога подлежат вычету или возврату налогоплательщику –

иностранному лицу после уплаты налоговым агентом налога, удержанного из доходов этого налогоплательщика, и только в той части, в которой приобретенные или ввезенные товары (работы, услуги) использованы при производстве товаров (выполнении работ, оказании услуг), реализованных удержавшему налог налоговому агенту. Указанные суммы налога подлежат вычету или возврату при условии постановки налогоплательщика –

иностранного лица на учет в налоговых органах Российской Федерации.

- предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг);

- исчисленные продавцами и уплаченные ими в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей;

- предъявленные налогоплательщику подрядными организациями (заказчиками –

застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства;

- уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

В случае, если в соответствии с главой 25 настоящего Кодекса расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

Также вычетам подлежат суммы налога, исчисленные и уплаченные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров (работ, услуг).

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), документов, подтверждающих фактическую уплату сумм налога, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами.

Суммы НДС, подлежащие возмещению (вычету) после фактической оплаты поставщиками материальных ресурсов и их принятия на учет, списывают с кредита счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (соответствующих субсчетов) в дебет счета 68, субсчет «Расчеты по налогу на добавленную стоимость».

Согласно пункту 2 статьи 170 Н К РФ предъявленные к оплате организации суммы налога при приобретении товаров (работ, услуг) относятся на увеличение их стоимости в следующих случаях:

- при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

- при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками в соответствии с главой 21 НК РФ либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

- при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ.

Если в указанных случаях суммы налога будут выделены и отнесены на счет 19 с последующим их принятием к зачету при расчетах по НДС, то в соответствии с пунктом 3 статьи 170 НК РФ они подлежат восстановлению и уплате в бюджет.

В указанных случаях в бухгалтерском учете оформляются следующие записи:

- Дебет счета 19 кредит счета 68, субсчет «Расчеты по НДС» –

восстановлены суммы налога, принятые к зачету при расчетах по НДС;

- Дебет счета 68, субсчет «Расчеты по НДС» кредит счета 51 –

восстановленные суммы налога перечислены по принадлежности в соответствующие бюджеты;

- Дебет счетов 01, 04, 10, 20, 23, 25, 26, 29, 44 и другие кредит счета 19 –

восстановленные суммы налога отнесены на увеличение стоимости приобретенных активов, потребленных работ и услуг, к которым они относятся.

Если организация осуществляет как облагаемые, так и необлагаемые налогом на добавленную стоимость виды деятельности, то она вправе производить зачет сумм налога только в части товаров (работ, услуг), основных средств и нематериальных активов, используемым для осуществления операций, облагаемых налогом на добавленную стоимость.

В этом случае зачет может быть произведен при условии, что можно с достаточной степенью утверждать о том, что соответствующие объекты, работы и услуги относились именно к операциям, облагаемым налогом.

Если с достаточной степенью уверенности такого утверждать нельзя, то суммы налога могут быть приняты к вычету в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), облагаемых налогом. Указанная пропорция согласно пункту 4 статьи 170 НК РФ определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

Для реализации положений о зачете сумм НДС при одновременном осуществлении операций, облагаемые и необлагаемых налогом на добавленную стоимость, организация обязана вести раздельный учет имущества и (или) выручки от реализации товаров, продукции (работ, услуг). Правила о таком раздельном учете закрепляются в учетной политике организации, используемой для целей налогообложения. В частности, данным документом может быть предусмотрено открытие соответствующих дополнительных субсчетов к счетам учета.

Если раздельный учет организация не обеспечит, все суммы «входного» НДС, включая имущество, используемое в рамках хозяйственных операций, облагаемых налогом, не принимаются к вычету, а также не могут быть отнесены на затраты производства, учитываемые в целях налогообложения по налогу на прибыль.

Если в каком-либо из налоговых периодов доля совокупных расходов организации на производство товаров (работ, услуг), не подлежащих обложению налогом, составит 5 процентов и менее общей величины совокупных расходов на производство, то организация вправе принять к зачету все суммы налога, включая приходящиеся на долю операций, не подлежащих обложению налогом.

Также необходимо учитывать, что если какое-либо имущество было приобретено для осуществления операций, облагаемых НДС, а впоследствии использовалось в части операций, не облагаемых налогом, суммы принятого к зачету налога должны быть восстановлены.

Подлежат восстановлению также суммы налога, принятые к зачету в части похищенных товаров.

Не принимаются к вычету суммы налога, когда счета-фактуры, подобные им документы оформлены с нарушением предъявляемых к ним требований, а также при отсутствии соответствующих расчетных документов и документов, подтверждающих принятие товаров (работ, услуг) к учету.

Также не подлежат вычету суммы налога со стоимости товаров (работ, услуг), приобретенных организациями, перешедшими на упрошенную систему налогообложения, так как данные плательщики согласно пункту 2 статьи 346.11 НК РФ не уплачивают НДС.

Как указано в письме Минфина России от 6 февраля 2004 г. № 04-03-11/15, при переходе организации на упрощенную систему налогообложения ей необходимо восстановить и уплатить в бюджет суммы налога по товарам (работам, услугам), которые продолжают использоваться в производственной деятельности, переведенной на указанный режим налогообложения.

При этом исчисление суммы налога, подлежащей восстановлению по амортизируемому имуществу, должно производиться с учетом остаточной стоимости такого имущества, сформированной по данным бухгалтерского учета. Восстановление указанных сумм налога необходимо осуществлять в последнем налоговом периоде перед переходом организации на упрощенную систему налогообложения.

Таким образом, можно сделать вывод, что законодательством предусмотрен ряд налоговых вычетов по НДС. Для применения налоговых вычетов налогоплательщик на основании данных оперативного бухгалтерского учета должен вести раздельный учет сумм налога как по оплаченным, так и по неоплаченным приобретенным материальным ресурсам. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), документов, подтверждающих фактическую уплату сумм налога, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами.

1.4 Организация системы внутреннего контроля расчетов с бюджетом по НДС

Современная система внутреннего контроля экономического субъекта представляет собой определенную политику и процедуры (средства контроля), принятые системой управления данным субъектом для достижения целей процесса управления, предусматривающих степень выполнимости упорядоченного и эффективного ведения финансово –

хозяйственной деятельности данного субъекта, включая строгое следование политике управления, обеспечение сохранности имущества, обнаружение и предотвращение искажений, возникающих вследствие как непреднамеренных действий, так и злоупотреблений, относительную точность и полноту бухгалтерской (финансовой) информации.

Анализ приведенных выше определений внутреннего контроля, а также основных элементов системы внутреннего контроля, позволяет определить внутренний контроль как действенное, многофункциональное (интегрированное) средство контроля, организованное руководством экономического субъекта, призванное обеспечить эффективность всей системы внутреннего контроля и оптимизацию принимаемых управленческих решений.

Если исходить из данного утверждения, то необходимо учитывать то обстоятельство, что цель системы внутреннего контроля представляет собой обеспечение процесса управления экономическим субъектом разнообразными, надлежащим образом обработанными и проанализированными как внутренними, так и внешними информационными потоками, необходимыми для достижения стратегических целей функционирования экономического субъекта.

По этой причине цель внутреннего контроля на современном этапе развития экономических отношений можно определить как многофункциональное содействие системе управления экономическим субъектом в реализации эффективного функционирования системы внутреннего контроля и, как следствие, оптимизацию принимаемых управленческих решений.

В то же время цель есть не что иное, как осознанный ориентир, к которому стремятся в процессе какой-либо деятельности. Однако для достижения данного ориентира необходимо решить целый комплекс различных вопросов, которые обычно называют задачами. Другими словами, для достижения выбранной цели необходимо решить целый круг задач, от правильной постановки и реализации которых зависит прежде всего эффективность достижения этой цели. Исходя из этого, для достижения цели внутреннего аудита на первом этапе необходимо сформулировать его основные задачи.

Цель внутреннего контроля расчетов с бюджетом по НДС –

подтверждение достоверности бухгалтерской отчетности проверяемого экономического субъекта в части отражения задолженности перед бюджетом по НДС, а также отражения в пояснительной записке всех существенных обстоятельств, связанных с неурегулированными вопросами в налогообложении.

Задолженность по НДС является обязательством юридических лиц перед бюджетом и обычно имеет определенную дату уплаты.

Часто меняющееся налоговое законодательство и противоречия некоторых положений нормативных актов обусловливают возможность случайных ошибок в расчетах по налогам. При проведении детальной проверки задолженности по налогам могут выявиться следующие ошибки:

- неправильное использование принципов бухгалтерского учета, законодательных актов и инструкций при расчете налогов;

- применение неверной ставки налога;

- неправильное определение налогооблагаемой базы;

- неточный учет пеней и штрафов.

Согласно существующим как в российской, так и в международной практике положениям система внутреннего контроля состоит из трех основных элементов:

- надлежащим образом организованной системы бухгалтерского учета;

- контрольной среды;

- отдельных средств контроля.

Исходя из этого, под надлежащим образом организованной системой бухгалтерского учета экономического субъекта следует понимать систему учета, формирующую достаточно полную, своевременную и достоверную информацию о финансово –

хозяйственной деятельности, обеспечивающую контроль за наличием и движением имущества, а также предотвращающую возможность появления злоупотреблений.

Под контрольной средой следует понимать общее отношение руководства экономического субъекта к необходимости организации и осуществления внутреннего контроля за функционированием данного субъекта и, как следствие, принимаемые в этой связи действия.

И наконец, под отдельными средствами контроля подразумевается в данном случае принятая руководством экономического субъекта политика, процедуры и иные действия, призванные обеспечить возможность выявления или предотвращения и исправления искажений информации в системе бухгалтерского учета, а также всего процесса управления экономическим субъектом с целью достижения его стратегических целевых установок.

На современном этапе целевая установка внутреннего контроля сместилась с контрольно –

подтверждающей к контрольно –

регулирующей что, в свою очередь, коренным образом изменило характер и масштабы решаемых им задач, которые можно сформулировать следующим образом:

- регулярный контроль за финансово –

хозяйственной деятельностью экономического субъекта и его филиалов;

- контроль своевременности и полноты отражения финансово –

хозяйственных операций в бухгалтерском учете;

- контроль за сохранностью имущества экономического субъекта и его филиалов;

- контроль за расчетно–

платежной дисциплиной;

- контроль за соблюдением законодательства и иных нормативно-правовых актов;

- контроль за своевременностью расчетов с бюджетом разных уровней и внебюджетными фондами;

- выявление или предотвращение и контроль за исправлением искажений в учетной информации вследствие непреднамеренных ошибок и злоупотреблений;

- выявление и мобилизация имеющихся резервов ограниченных ресурсов;

- консультирование персонала экономического субъекта и его филиалов по всем аспектам, входящим в компетенцию внутреннего аудита;

- компьютеризация бухгалтерского учета, подготовки и формирования бухгалтерской (финансовой) отчетности, расчетов по налогообложению, финансовому и экономическому анализу и прочим направлениям, входящим в компетенцию внутреннего аудита экономического субъекта;

- контроль исполнения решений по устранению выявленных искажений и иных недостатков;

- оценка степени надежности информации, предоставляемой системе управления;

- организация служебных расследований по различным чрезвычайным происшествиям и обстоятельствам и т.д.

Приведенный, хотя и не претендующий на полноту, перечень задач, стоящих перед внутренним контролем, может меняться в зависимости от возникающей необходимости в процессе управления. В то же время его разнообразие подтверждает многофункциональные возможности внутреннего контроля. При этом все эти задачи можно объединить в обобщенное понятие. Иными словами, задачей внутреннего контроля на современном этапе его развития является обеспечение процесса управления экономическим субъектом достаточной и уместной контрольно –

регулирующей информацией, позволяющей принимать наиболее эффективные управленческие решения, а также оперативно и своевременно проводить корректировку ранее принятых решений.

При этом под достаточностью следует понимать полноту информационных потоков, а под уместностью –

их достоверность.

Так как цель и задачи какой-либо деятельности характеризуют главным образом лишь ее основную направленность, то для более глубокого понимания сущности этой деятельности важно определить основополагающие принципы, на которых она базируется.

По этой причине следующим, не менее важным аспектом, определяющим условия функционирования внутреннего контроля, является установка и характеристика тех принципов, которые предопределяют его особенность и требования, предъявляемые к нему со стороны системы управления экономическим субъектом.

В официальных российских законодательных и нормативных актах в области внутреннего контроля регламентируется только в Правилах (стандартах) аудиторской деятельности и при этом лишь для целей оценки внешним аудитором системы внутреннего контроля экономического субъекта.

К этим принципам относят: независимость, честность, добросовестность, объективность, конфиденциальность, профессиональную компетентность, профессиональное поведение.

В свою очередь внутренний контроль расчетов с бюджетом по НДС предполагает проведение проверки исчисления налогов на предмет соответствия действующему законодательству.

В рамках внутреннего контроля расчетов с бюджетом по НДС проводится анализ расчетов с бюджетом по рассматриваемому налогу, анализ отдельных участков расчетов, комплексный анализ всей налоговой отчетности.

Проверка достоверности исчисления налогооблагаемой базы, правильности применения налоговых ставок, использования всех предоставляемых налогоплательщикам льгот, своевременности и полноты перечислений налогов в бюджет, составления налоговых деклараций в ходе аудита расчетов с бюджетом по НДС проводится по интересующим направлениям.

В ходе проведения внутреннего контроля расчетов с бюджетом по НДС определяется:

- соответствие налогового учета предприятия требованиям нормативных актов, регулирующих порядок ведения налогового учета и составления налоговой отчетности в Российской Федерации;

- соответствие налоговой отчетности предприятия данным первичного учета и тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта в ходе проверки;

- финансовые последствия обнаруженных искажений в налоговом учете и пути их устранения;

- необходимость внесения изменений в методику налогового учета, применяемую на предприятии.

Таким образом, организация внутреннего контроля расчетов с бюджетом по НДС включается в общую систему внутреннего контроля на предприятии.

2. ОРГАНИЗАЦИЯ УЧЁТА И СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ РАСЧЁТОВ С БЮДЖЕТОМ ПО НДС НА ОАО «ЧЕЛЯБИНСКОБЛГАЗ»

2.1 Технико-экономическая характеристика организации

Практическая часть работы выполнена на материалах предприятия ОАО «Челябинскоблгаз». ОАО «Челябинскоблгаз» зарегистрирован Постановлением Главы Администрации Советского района города Челябинска № 683 от 02 июня 1994 года, регистрационный номер 1122.

Местонахождение общества 454092, город Челябинск, улица Курчатова 6.

ОАО «Челябинскоблгаз» существует на рынке газовой промышленности Челябинской области более 10 лет. Численность работников в ОАО «Челябинскоблгаз» составляет 120 человек. За время своей деятельности предприятие зарекомендовало себя, как надежный партнер с безупречной репутацией.

Основным видом деятельности является:

- бесперебойная поставка газа потребителям в соответствии с договорами и управление газораспределительными системами;

- проведение единой технической политики, координация производственной деятельности и комплексное решение вопросов, связанных с эксплуатацией газораспределительных систем и газификацией региона и разработка прогнозов потребления газа на территории газа;

- разработка и реализация комплекса мер по:

- оптимальному развитию системы газоснабжения;

- внедрению энергосберегающих технологий, оборудования и приборов;

- реконструкции объектов газового хозяйства;

- рациональному использованию и учету расхода и качества газа, внедрению вычислительных комплексов с автоматическими корректорами расхода;

- техническому обслуживанию, мониторингу, диагностике и ремонту систем газоснабжения;

- программному и информационному обеспечению;

- разработке стандартов, норм, правил, инструкций по вопросам газификации, газоснабжения и эксплуатации газовых хозяйств;

- совершенствование финансово-экономических отношений, включая:

- обеспечение своевременной и полной оплаты поставок газа;

- участие в формировании бюджетов регионов по оплате газа и его транспортировки в пределах установленных лимитов;

- участие в работе по компенсации выпадающих доходов от предоставления льгот отдельным категориям граждан;

- снижение издержек Общества и рост прибыли;

- участие в работе по совершенствованию ценообразования на энергоресурсы и услуги по их транспортировке;

- осуществление деятельности на рынке ценных бумаг в соответствии с законодательством;

- эффективная организация финансовых потоков;

- маркетинговые исследования региональных рынков;

- определение источников финансирования работ по газификации и способов привлечения финансовых ресурсов, создание и отработка инвестиционного механизма, обеспечивающего устойчивое развитие и работу газораспределительных систем при оптимальном соотношении различных источников финансирования;

- выполнение проектно-конструкторской документации на строительство и реконструкцию газовых сетей и других газовых объектов. Строительство газопроводов среднего и низкого давления, отводов и ГРС, систем газоснабжения и сооружений на них, их ремонт и реконструкция, а также строительство и ремонт производственных зданий сооружений, жилищного фонда;

- организация научно-технических связей с научными, проектными, конструкторскими и производственными предприятиями по разработке и внедрению новых технологий, материалов, технических средств и оборудования, обеспечивающих высокую экономическую эффективность, надежность и экономическую безопасность газораспределительных систем, ресурсосбережение и квалифицированное использование газа;

- взаимоотношения с органами власти и правительственными структурами с целью создания экономических, организационных и правовых условий, обеспечивающих эффективное функционирование системы газоснабжения и возврат средств, вложенных в газификацию;

- планово-предупредительный ремонт газовых сетей и сооружений предприятий;

- организация технического обслуживания газопроводов, сооружений на них, газового оборудования и приборов у потребителей газа;

- организация инвестиционной деятельности предприятий, входящих в состав производственно-технического процесса;

- строительство и эксплуатация заправочных станций с сжиженным газом;

- разработка и внедрение систем технической диагностики газораспределительных систем, внутридомовых газопроводов и технологического оборудования, в том числе газонаполнительных станций;

- организация широкой пропаганды правил безопасности пользования газом в быту среди населения через сеть технических кабинетов, местную и многотиражную печать;

- переаттестация работников на знание правил безопасности в газовом хозяйстве, строительных норм и правил;

- организация поставок, в том числе изготовление запасных частей для газоиспользующего оборудования и газовых приборов;

- выполнение мероприятий по мобилизационной подготовке и мобилизационных заданий, учет и бронирование работников Общества;

- осуществление оптовой и розничной торгово-закупочной деятельности;

- производство товаров народного потребления и продукции производственно-технического назначения;

- осуществление коммерческой деятельности;

- перевозка грузов и транспортно-экспедиционное обслуживание.

Для осуществления деятельности Общества были приобретены в собственность, отремонтированы и оборудованы в соответствии с современными требованиями складское помещение площадью 1866,1 кв. м., здание офиса площадью 241 кв. м. Здания находятся на приобретенных в собственность земельных участках общей площадью 3520,64 кв. м. и 1520,54 кв.м. соответственно.

На рынке газовой промышленности ОАО «Челябинскоблгаз» уверенно держит свои позиции и расширяет рынок сбыта. Количество партнеров выросло с 606 в 2002 году до 1321 в 2006 году. Основными поставщиками ОАО «Челябинскоблгаз» в настоящее время являются: ООО «Владимиргазпродукт»,

ЗАО «Сибур-Газсервис», ООО «Антарекс». Потребителей у ОАО «Челябинскоблгаз» большое множество, но самыми основными являются филиал МУП «Челябгортранс», «Автобус-парк №1», Администрация Губернатора Челябинской области, ООО «Автомиг», ООО «Автогаз», ЗАО «Востокмонтажмеханизация». Филиалов у Общества нет. Конкурентов тоже нет, ОАО «Челябинскоблгаз» является на рынке монополистом.

Учетная политика Общества отвечает всем требованиям бухгалтерского и налогового законодательства, а также соответствует Положению по бухгалтерскому учету «Учетная политика» 1/98, утвержденному приказом Минфина России от 09.12.1998 года №60Н. В соответствии с приказом об учетной политике Общества, учет выручки от реализации продукции (работ и услуг) для целей налогообложения определять по мере отгрузки и предъявления покупателю расчетных документов. Налоговую декларацию по НДС предоставлять до 20 числа месяца, следующего за отчетным, уплату НДС производить ежемесячно не позднее 20 числа. Контроль за выполнением приказа возложен на главного бухгалтера Ситкареву Т.Н.

Ведение бухгалтерского и налогового учета Общества ведется централизованной бухгалтерией на основании документов первичного учета, оформляемых в подразделениях Общества. Учет имущества, обязательств и хозяйственных операций осуществляется способом двойной записи для обеспечения взаимосвязи данных аналитического и синтетического учета методом сплошного, непрерывного и документального отражения всех хозяйственных операций в реестрах учетных документов. Документооборот на предприятии полностью компьютеризирован.

В настоящее время на предприятии ОАО «Челябинскоблгаз» работает 120 человек. На предприятии сложилась линейно – штабная структура управления, которая представляет собой комбинированную структуру, сочетающую свойства линейных и линейно – функциональных структур. Она предусматривает создание специальных подразделений (штабов) в помощь линейным руководителям для решения тех или иных задач. Штабы не наделяются исполнительной властью и готовят проекты для линейных руководителей.

Директор руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности. Организует работу и эффективное взаимодействие всех структурных подразделений, цехов и производственных единиц, направляет их деятельность на развитие и совершенствование производства с учетом социальных и рыночных приоритетов; повышение эффективности работы предприятия, рост объемов сбыта продукции, и увеличение прибыли, качества и конкурентоспособности производимой продукции, ее соответствие мировым стандартам в целях завоевания отечественного и зарубежного рынка и удовлетворения потребности населения в соответствующих видах отечественной продукции (рисунок 1).

Рисунок 1 - Организационная структура системы управления ОАО «Челябинскоблгаз»

Директор обеспечивает правильное сочетание экономических и административных методов руководства, единоначалия и коллегиальности в обсуждении и решении вопросов, материальных и моральных стимулов повышения эффективности производства, применение принципа материальной заинтересованности и ответственности каждого работника за порученное ему дело и результаты работы всего коллектива, выплату заработной платы в установленные сроки. Совместно с трудовыми коллективами и профсоюзными организациями обеспечивает на основе принципов социального партнерства разработку, заключение и выполнение коллективного договора, соблюдение трудовой и производственной дисциплины, способствует развитию трудовой мотивации, инициативы и активности рабочих и служащих предприятия.

Директор поручает ведение отдельных направлений деятельности другим должностным лицам – заместителям директора, руководителям производственных единиц и филиалов предприятий, а также функциональных и производственных подразделений.

При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений.

В данном случае функциональные структуры подразделения находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь либо через главного руководителя, либо (в пределах своих полномочий) непосредственно через соответствующих руководителей служб – исполнителей.

Для характеристики эффективности функционирования ОАО «Челябинскоблгаз» проанализируем ряд показателей деятельности общества на основании балансов 2005 и 2006 годов.

Во-первых, проведем анализ финансового состояния, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, и поэтому охватывает всю хозяйственную деятельность предприятия в целом, предполагает использование ряда абсолютных и относительных показателей, объединенных несколькими группами показателей:

- платежеспособности;

- кредитоспособности;

- финансовой устойчивости предприятия.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Динамика изменения коэффициентов платежеспособности ОАО «Челябинскоблгаз» представлена в таблице 2.

Таблица 2 – Динамика изменения коэффициентов платежеспособности ОАО «Челябинскоблгаз»

| Наименование коэффициента |

Формула |

Нормативное значение |

2005 г. |

2006 г. |

Изменение +/- |

| Коэффициент абсолютной ликвидности |

К абс = |

0,2-0,5 |

0,02 |

0,1 |

+0,08 |

| Коэффициент критической ликвидности |

К Крит =  |

0,8-1,0 |

2,6 |

2,8 |

+0,2 |

| Коэффициент текущей ликвидности |

К тек =  |

1,0-2,0 |

24,4 |

5,5 |

-18,9 |

Анализируя данные, представленные в таблице 2, можно отметить, что показатель коэффициента абсолютной ликвидности в течение всего отчётного периода не достигает минимальной границы нормативного значения, что свидетельствует о том, что у предприятия недостаточно денежных средств для погашения краткосрочной задолженности.

В целом наблюдается тенденция роста данного показателя, так к концу анализируемого периода он увеличился на 0,08, и его значение составило 0,1.

Коэффициент промежуточного покрытия на предприятии значительно выше нормы. При этом в 2006 году по отношению к 2005 году, данный показатель увеличился на 0,2, что свидетельствует об эффективном развитии предприятия. На протяжении всего анализируемого периода коэффициент текущей ликвидности значительно выше нормативного значения, что свидетельствует о том, что оборотные активы предприятия превышают его краткосрочные обязательства.

Из приведенных расчетов можно сделать вывод, что ОАО «Челябинскоблгаз» платежеспособно.

Далее проведем анализ финансовой устойчивости ОАО «Челябинскоблгаз». Под финансовой устойчивостью понимается такое состояние (экономическое и финансовое) предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность. В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» – более широкое, так как включает в себя оценку разных сторон деятельности предприятия. Для оценки финансовой устойчивости ОАО «Челябинскоблгаз», рассмотрим следующую систему коэффициентов (таблица 3).

Таблица 3 – Динамика изменения финансовой устойчивости ОАО «Челябинскоблгаз»

| Наименование коэффициента |

Формула |

Экономический смысл |

2005 г. |

2006 г. |

Изменение +/- |

| Коэффициент финансовой устойчивости |

|

Доля собственных источников финансирования активов организации |

0,2 |

0,5 |

+0,2 |

| Коэффициент автономии |

|

Доля собственных и долгосрочных источников финансирования активов организации |

0,2 |

0,5 |

+0,3 |

| Коэффициент финансовой активности |

|

Характеризует уровень зависимости от внешних обязательств |

4,6 |

1,1 |

-3,5 |

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Анализируя данные таблицы 3 можно сделать вывод, что коэффициент автономии увеличился в 2006году на 0,3 по сравнению с 2005 годом и составил 0,2 и 0,5 соответственно. Незначительный рост этого показателя является положительным, так как говорит об увеличении доли владельцев предприятия в общей сумме средств, авансированных в его деятельность. Также рост коэффициента автономии свидетельствует о повышении финансовой устойчивости, стабильности и независимости от внешних кредиторов ОАО «Челябинскоблгаз».

В 2005 году коэффициент соотношения собственного и заемного капитала ОАО «Челябинскоблгаз» равен 4,6, в 2006 году он уменьшается до 1,1, что свидетельствует о снижении доли заемных средств приходящихся не каждый рубль собственных средств, вложенных в активы предприятия.

Коэффициент финансовой устойчивости ОАО «Челябинскоблгаз» увеличился в 2006 году на 0,2 по сравнению с 2005 годом и составил 0,5 и 0,2 соответственно. Складывающаяся тенденция является положительной, так как происходит увеличение, как числителя, так и знаменателя данного показателя, то есть увеличение активов предприятия и собственного капитала.

Таким образом, проведенный анализ финансово-хозяйственной деятельности предприятия свидетельствует, что ОАО «Челябинскоблгаз» является динамично развивающимся предприятием, успешно зарекомендовавшим себя на рынке Челябинска и Челябинской области. Платежеспособность и финансовая устойчивость предприятия в рассматриваемом периоде повышаются, что также свидетельствует об эффективности функционирования ОАО «Челябинскоблгаз». Исходя из этого, можно сделать вывод, что данное предприятие приобрело статус стабильного налогоплательщика.

2.2 Постановка учета расчетов с бюджетом по НДС

Бухгалтерский учет расчетов с бюджетом по НДС на предприятии ОАО «Челябинскоблгаз» ведется в соответствии с законодательством РФ и учетной политикой, утвержденной руководством предприятия.

Момент определения налоговой базы по налогу на добавленную стоимость – по мере отгрузки и предъявлении покупателю расчетных документов – день отгрузки (передачи) товара (работ, услуг).

Уплата НДС и предоставление налоговой декларации по НДС производится ежемесячно. Для отражения в бухгалтерском учете ОАО «Челябинскоблгаз» хозяйственных операций, связанных с расчетом с бюджетом по НДС, используется счет 68 «Расчеты по налогам и сборам».

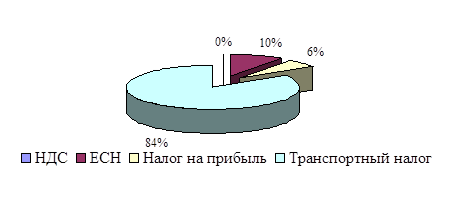

В учетной политике ОАО «Челябинскоблгаз» для целей налогообложения отражен порядок ведения счетов-фактур – документооборот, перечень должностных лиц, имеющих право подписывать счета-фактуры и т.п. (пункт 6 статьи 169 НК РФ); порядок ведения раздельного учета в отдельных случаях: при осуществлении операций (выпуске продукции, выполнении работ или оказании услуг), освобожденных и не освобожденных от налога: при применении различных налоговых ставок в отношении объектов налогообложения; при предъявлении сумм уплаченного НДС к вычету или возмещению, если приобретенные материально – производственные запасы используются при осуществлении операций, облагаемых и не облагаемых налогом (пункт 4 статьи 149 Н К РФ). Объектом налогообложения по НДС ОАО «Челябинскоблгаз» является выручка от реализации продукции, работ и услуг. В рассматриваемом периоде на ОАО «Челябинскоблгаз» при исчислении НДС применялась ставка 18% в 2005 году и 18% в 2006 году. На предприятии ОАО «Челябинскоблгаз» расчеты с бюджетом по НДС в 2005 году составляют в общей структуре расчетов с бюджетом 0%, так как по данным налоговой декларации за 2005 год, сумма налога, исчисленная к уменьшению, составляет 533870 рублей. Сумма, исчисленная к уплате в бюджет, составляет 0 рублей (рисунок 2).

Рисунок 2 – Структура налогов, уплачиваемых ОАО «Челябинскоблгаз» по состоянию на 2005 год

Анализируя данные рисунка 2 можно сделать вывод, что на долю расчетов с бюджетом по НДС приходится 0% в общей структуре налогов, уплачиваемых ОАО «Челябинскоблгаз». При этом на долю налога на прибыль приходится 6% в общей структуре расчетов с бюджетом. Расчеты по единому социальному налогу занимают 10% в общей структуре расчетов с бюджетом. Также достаточно большой удельный вес в общей структуре налогообложения ОАО «Челябинскоблгаз» приходится на транспортный налог – 84%.

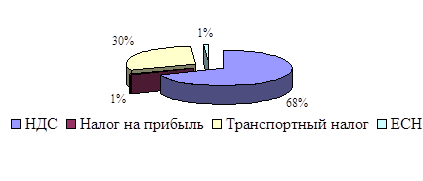

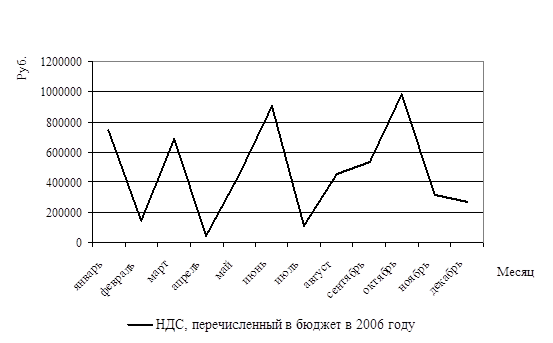

В динамике структуры расчётов с бюджетом в 2006 году наблюдается значительное изменение. Сумма к уплате в бюджет по НДС составила 268 822 рублей (рисунок 3).

Рисунок 3 – Структура налогов, уплачиваемых ОАО «Челябинскоблгаз» по состоянию на 2006 год

Анализируя данные рисунка 3 можно сделать вывод, что большую долю расчетов с бюджетом по НДС приходится 68% в общей структуре налогов, уплачиваемых ОАО «Челябинскоблгаз». При этом на долю налога на прибыль приходится 1% в общей структуре расчетов с бюджетом. Расчеты по единому социальному налогу занимают 1% в общей структуре расчетов с бюджетом. Также достаточно большой удельный вес в общей структуре налогообложения ОАО «Челябинскоблгаз» приходится на транспортный налог – 30%.

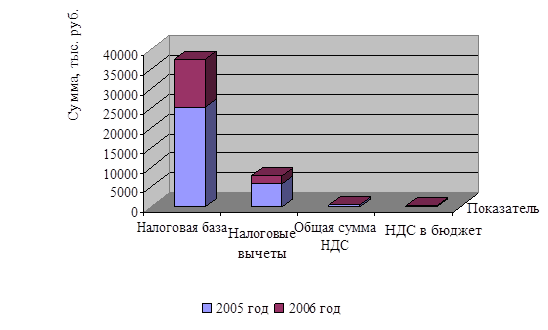

Динамика изменения выручки от реализации продукции, а также налоговых вычетов представлена в таблице 4.

Таблица 4 – Исчисление НДС в 2005, 2006 годах

| Показатель |

Год |

Изменение |

| 2005 (4 квартал) |

2006 (4 квартал) |

| Налогооблагаемые объекты: |

| Налоговая база, руб. |

25394257 |

11989670 |

-13404587 |

| Ставка налога, % |

18 |

18 |

- |

| Сумма НДС, руб. |

4570966 |

2154181 |

-2416785 |

| Сумма авансовых платежей, полученных в счёт предстоящих поставок товаров |

4403940 |

1547064 |

-2856876 |

| Ставка налога, % |

18/118 |

18/118 |

- |

| Сумма НДС, руб. |

671787 |

235993 |

-435794 |

| Всего исчислено НДС |

5242753 |

2394134 |

-2848619 |

| Налоговые вычеты: |

5776623 |

2125312 |

-3650311 |

| Общая сумма НДС, исчисленная к уменьшению |

533870 |

0 |

-533870 |

| Сумма НДС, подлежащая перечислению в бюджет за данный налоговый период, руб. |

0 |

268822 |

+268822 |

Далее проведем сравнение данных по исчислению НДС за два рассматриваемых года (рисунок 4). Из таблицы 4 видим, что в течение анализируемого периода произошли следующие изменения: налогооблагаемая база к 2006 году уменьшилась на 13404587 рублей, вследствие, чего сумма исчисленного НДС уменьшилась на 2848619 рублей. А также сумма налоговых вычетов в 2006 году по отношению к 2005 году уменьшилась на 3650311рублей, общая сумма НДС, исчисленная к уменьшению в 2005 году составила 533870 рублей, а в 2006 году составила 0 рублей, вследствие этих изменений сумма НДС подлежащая перечислению в бюджет значительно увеличилась в 2006 году. Данные рисунка 4 свидетельствуют о том, что все из рассматриваемых показателей в 2005 году значительно превышают аналогичные показатели в 2006 году.

Рисунок 4 – Сравнительная характеристика показателей исчисления НДС ОАО «Челябинскоблгаз» в 2005 – 2006 гг.

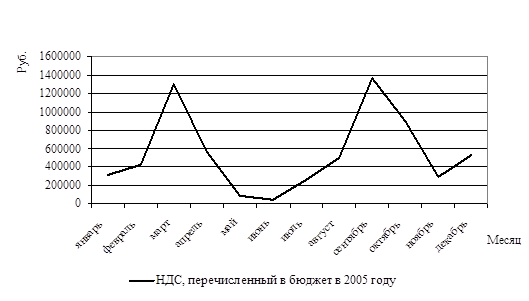

Анализируя данные из таблиц (приложение А) можно сделать вывод, что в 2005 году к налогооблагаемым объектам кроме сумм реализации товаров прибавились суммы авансовых и иных платежей, полученных в счет предстоящих поставок товаров. Так в частности сумма авансовых платежей носит сезонный характер. В динамике наблюдается рост авансовых платежей с мая по сентябрь включительно. В мае авансовые платежи составили 493399 рублей, в июне составили 476177 рублей, в июле – 405794 рубля, в августе – 447987 рублей, в сентябре сумма авансовых платежей составляла 447379 рублей. В октябре и ноябре сумма авансовых платежей составила 244893 и 328998 рублей соответственно. Всего за 2005 год сумма авансовых платежей составила 4694344 рублей. В 2006 году авансовые платежи носят скачкообразный характер. В январе их сумма составляет 1000159 рублей, в феврале происходит значительное уменьшение до 293651 рубля, такая динамика сохраняется до апреля. Начиная с апреля по июль включительно, сумма авансовых платежей увеличивается. В апреле она составляет 384602 рубля, в мае – 355916 рубля, в июне – 314166 рубля, в июле – 319110 рублей. С августа происходит значительное снижение поступления авансовых платежей. В августе – 247433 рубля, в сентябре – 295511 рублей. И такая тенденция сохраняется до конца года. Такая динамика поступления авансовых платежей определило динамику поступления НДС в бюджет.

Динамика изменения суммы НДС, подлежащая уплате в бюджет за 2005 и 2006 годы представлена на рисунках 5 и 6.

Анализируя данные рисунка 5, можно сделать вывод, что за 2005 год сумма НДС, подлежащая уплате в бюджет, составила 6581669 рублей.

При этом в течение рассматриваемого периода наибольшая сумма, подлежащая уплате в бюджет, сложилась в июле месяце и составила 1100167 рублей, также в октябре сумма НДС составляла 979931 рубль, в июне исчисленная сумма НДС составляла 903718 рублей. В остальные месяцы рассматриваемого периода, суммы НДС, подлежащего уплате в бюджет, была значительно ниже.

Рисунок 5 – Динамика изменения суммы НДС, подлежащей перечислению в бюджет в 2005 году

Рисунок 6 – Динамика изменения суммы НДС, подлежащей перечислению в бюджет в 2006 году

По данным графика на рисунке 6 видно, что максимальное значение суммы НДС, подлежащей уплате в бюджет, отмечается в марте и сентябре. Это свидетельствует о том, что товарооборот в 2005 году имел не равномерный сезонный характер. К 2006 году была произведена значительная работа по улучшению сбытовой деятельности. В результате чего характер товарооборота значительно изменился в 2006 году, что благоприятно повлияла на характер динамики суммы НДС, подлежащей перечислению в бюджет. О чём свидетельствует кривая на рисунке 6.

Подводя итог проведенному анализу можно сделать вывод, что увеличение суммы показателей по НДС может свидетельствовать об увеличении товарооборота предприятия и о повышении эффективности функционирования ОАО «Челябинскоблгаз» в целом.

2.3 Оценка системы внутреннего контроля расчетов с бюджетом по НДС

За организацию контроля расчетов с бюджетом по НДС на предприятии ОАО «Челябинскоблгаз» ответственность несет непосредственно директор предприятия.

Оценка внутреннего контроля на предприятии ОАО «Челябинскоблгаз» была проведена на основании требования стандарта «Изучение и оценка системы бухгалтерского учета и внутреннего контроля в ходе аудита». В соответствии с этим стандартом эффективность и надежность системы внутреннего контроля в организации можно оценить как средняя.

Во-первых, система внутреннего контроля ОАО «Челябинскоблгаз» включает в себя надлежащую систему бухгалтерского учета. А именно:

- в бухгалтерии находятся документы, регламентирующие создание и порядок ведения бухгалтерского учета;

- документы оформляются в соответствии с требованиями законодательства;

- поступление и движение материальных ценностей ведется не только в стоимостных, но и в натуральных измерителях, что позволяет говорить об эффективности и достоверности бухгалтерского учета материальных ценностей.

Во-вторых, была проанализирована контрольная среда предприятия.

Хозяйственная деятельность предприятия в целом соответствует требованиям действующего законодательства.