ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ)

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ОМСКАЯ БАНКОВСКАЯ ШКОЛА (КОЛЛЕДЖ) БАНКА РОССИИ

КУРСОВАЯ РАБОТА

по дисциплин

e

: “Финансовый банковский менеджмент”

на тему «

Управление банком в процессе санации»

Студент

Исхакова Эвилина Рашидовна

Курс

IV Группа

БП-41

Специальность: 080108 «Банковское дело»

Кафедра специальных дисциплин

Руководитель:

Банкет И. В.

(подпись, дата, инициалы, фамилия)

Омск

, 2010

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ……………………………………………………………………………………....4

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ САНАЦИИ БАНКА………………...…..5

1.1 Меры по финансовому оздоровлению кредитных организаций………………………..5

1.2 Взаимодействие кредитной организации с Банком России при самостоятельном осуществлении мер по предупреждению банкротства………………………….……….

1.3 Основания и порядок направления Банком России требования к кредитной организации об осуществлении мер по финансовому оздоровлению………………….

1.4 План мер по финансовому оздоровлению кредитной организации……………………

1.5 Временная администрация…………………………………………………….………

2. УПРАВЛЕНИЕ КРЕДИТНОЙ ОРГАНИЗАЦИЕЙ В ПРОЦЕССЕ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ………………………………………………....…………………………….

2.1.Рекапитализация банка…………………………………………………………….……

2.2.Реструктуризация активов и обязательств…………………………………………….

2.3.Реорганизация системы управления……………………………………….…………..

3. Проект финансового оздоровления «КИТ Финанс Инвестиционный банк»……………………………………………………………………………………………

3.1 Причины, по которым банк оказался на грани банкротства. Анализ отчетности «КИТ Финанса» за сентябрь-октябрь 2008го и в целом за 2008 год………………………….…

3.2 Анализ проведенных мер в ходе санации в 2008 году………………………………..

3.3 Реализация плана санации в 2009 году……………………………………………..…

3.4Анализ финансового положения банка в 2009 году……………………………………. 3.5 Анализ финансового положения банка в первом полугодии 2010 года…………….

3.6 Отношения «КИТ Финанс» и ОАО «РЖД» июле-августе 2010…………………..…

3.7 Анализ финансового состояния банка с III квартала 2010. Дальнейшие перспективы развития и выполнения плана санации…………………………………..………………….

ЗАКЛЮЧЕНИЕ……………………………………………………………………………..

ПРИЛОЖЕНИЕ1 Меры по предупреждению банкротства банка………………………….

ПРИЛОЖЕНИЕ2 Порядок оценки активов банка при составлении плана санации…...

Реклама

ПРИЛОЖЕНИЕ3 Ходатайство об осуществлении мер по предупреждению банкротства..

ПРИЛОЖЕНИЕ4 Требования Банка России об осуществлении мер по финансовому оздоровлению банка…………………………………………………………………………….

ПРИЛОЖЕНИЕ5 План мер по финансовому оздоровлению………………………………..

ПРИЛОЖЕНИЕ6 КИТ Финанс Инвестиционный банк (Открытое акционерное общество) БУХГАЛТЕРСКИЙ БАЛАНС на 01.10.2008г……………………………………………

ПРИЛОЖЕНИЕ7 КИТ Финанс Инвестиционный банк (Открытое акционерное общество) БУХГАЛТЕРСКИЙ БАЛАНС на 01.11.2008г……………………………………………… ПРИЛОЖЕНИЕ8 КИТ Финанс Инвестиционный банк (Открытое акционерное общество) ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 2008 год………………………………………… ПРИЛОЖЕНИЕ9 КИТ Финанс Инвестиционный банк (Открытое акционерное общество) БУХГАЛТЕРСКИЙ БАЛАНС на 01.01.2009г………………………………………………

ПРИЛОЖЕНИЕ10 КИТ Финанс Инвестиционный банк (Открытое акционерное общество) БУХГАЛТЕРСКИЙ БАЛАНС на 01.01.2010г………………………………………………

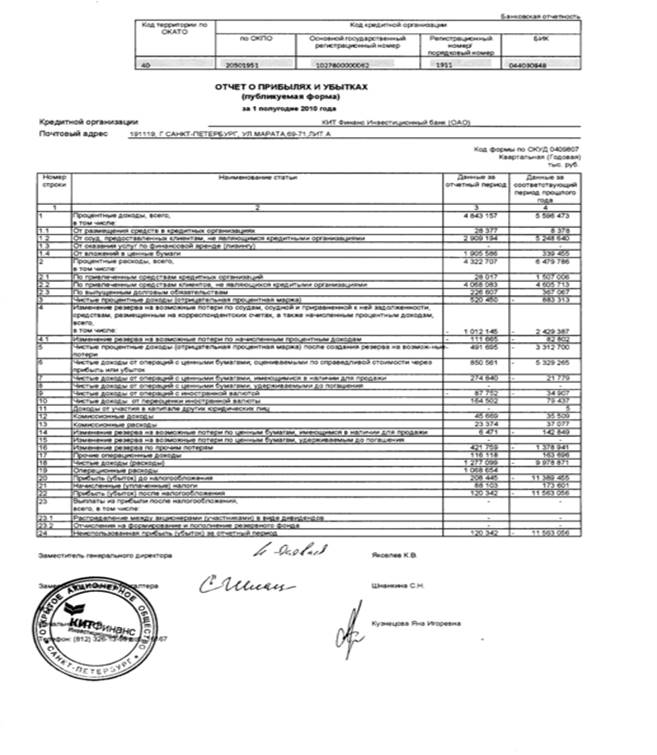

ПРИЛОЖЕНИЕ11 Отчет о прибылях и убытках за 1 полугодие 2010 года…………………..

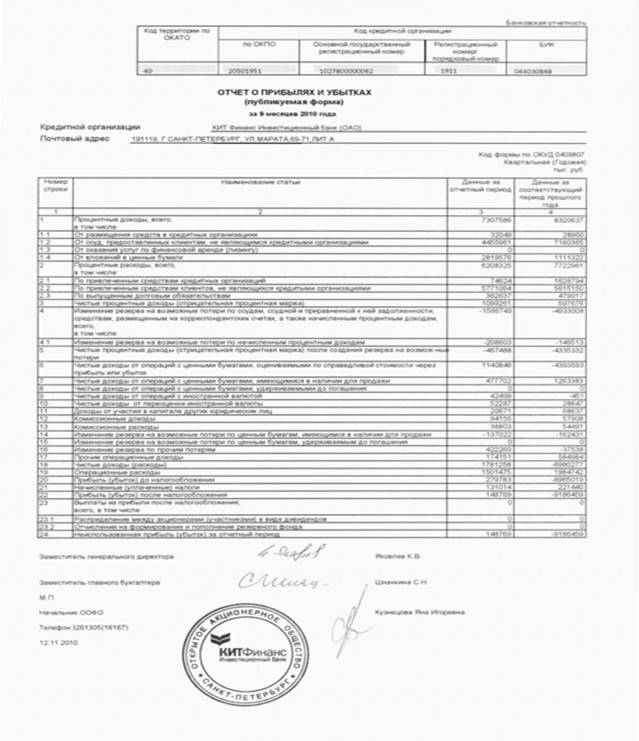

ПРИЛОЖЕНИЕ12 Отчет о прибылях и убытках на 01.10.2010

БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………………………………

ВВЕДЕНИЕ

Актуальность темы исследования.

Явления в экономике, работа в условиях неопределенности и рисков предъявляют высокие требования к финансовой устойчивости коммерческих банков, являющихся одними из основных финансовых посредников в экономике. Отклонение от устойчивого состояния в деятельности банка требует проведения мер, направленных на его возврат в исходное равновесное состояние, с целью выживания на рынке. Эти меры именуются финансовым оздоровлением и являются важнейшей составляющей антикризисного управления кредитной организацией.

Объект

курсовой работы - действующая практика финансового оздоровления проблемных банков в Российской Федерации.

Предмет

– экономические отношения, складывающиеся в системе коммерческих банков в процессе их финансового оздоровления.

Главная цель

курсовой работы – исследование теоретических основ финансового оздоровления кредитной организации и их практическое применение.

Основные задачи

:

1. Изучить теоретические основы проведения санации;

2. Узнать, как происходит управление кредитной организацией в процессе финансового оздоровления;

3. Сделать анализ проекта финансового оздоровления на примере конкретного банка.

В первой главе раскрываются: меры финансового оздоровления, взаимоотношения кредитной организации с Банком России при осуществлении мер по предупреждению банкротства, план мер финансового оздоровления, сведения о назначении временной администрации.

Реклама

Во второй главе раскрываются основные аспекты рекапитализации, реструктуризации активов и обязательств, реорганизации системы управления.

В третьей главе проводится анализ проекта санации банка «КИТ Финанс».

Информационной базой исследования послужили: Федеральный закон о несостоятельности (банкротстве) кредитных организаций от 25.02.1999 № 40-ФЗ, Инструкции Банка России от 11.11.2005 г. «О порядке регулирования отношений, связанных с осуществлением мер по предупреждению несостоятельности (банкротства) кредитных организаций» № 126-И, различные учебники и электронные ресурсы

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ САНАЦИИ БАНКА

1.1 Меры по финансовому оздоровлению кредитных организаций

Под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. [1]

Меры по предупреждению банкротства кредитной организации осуществляются в случаях, когда кредитная организация:

· не удовлетворяет неоднократно на протяжении последних шести месяцев требования отдельных кредиторов по денежным обязательствам и (или) не исполняет обязанность по уплате обязательных платежей в срок до трех дней и свыше трех дней в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах;

· допускает абсолютное снижение величины собственного капитала (H1) по сравнению с его максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20 % при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

· нарушает норматив текущей ликвидности кредитной организации(H3,минимум 50%), установленный Банком России, в течение последнего месяца более чем на 10%. [1]

До дня отзыва лицензии на осуществление банковских операций реализуются следующие меры по предупреждению банкротства кредитных организаций:

1) финансовое оздоровление;

2) назначение временной администрации;

3) реорганизация. [ПРИЛОЖЕНИЕ 1]

В свою очередь меры по финансовому оздоровлению кредитной организации включают в себя:

· оказание финансовой помощи кредитной организации ее учредителями и иными лицами;

· изменение структуры активов и структуры пассивов кредитной организации;

· изменение организационной структуры кредитной организации;

· приведение в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала).[1]

Изменение структуры активов кредитной организации может происходить путем улучшения качества ее кредитного портфеля, замены неликвидных активов ликвидными. Структура активов должна быть также приведена в соответствие со сроками обязательств, обеспечивающих их исполнение. Должны быть сокращены расходы, в том числе на обслуживание долга и расходы на управление. Излишние и неработающие активы должны быть проданы. Должны проводиться мероприятия по возврату ссуд, взаимозачеты, инициирование банкротства дебиторов.

Недостаток ликвидных средств определяется на основе показателей расчетного баланса как разница между обязательствами до востребования и на срок до 30 дней и ликвидными активами. [7,с.251]

Изменение структуры пассивов кредитной организации может предусматривать:

1) увеличение собственных средств (капитала);

2) снижение размера и (или) удельного веса текущих и краткосрочных обязательств в общей структуре пассивов;

3) увеличение удельного веса среднесрочных и долгосрочных обязательств в общей структуре пассивов. [1]

Изменение организационной структуры банка предполагает оптимизацию состава и численности сотрудников, а также системы управления. Должны быть сокращены, ликвидированы, проданы прежде всего убыточные звенья – представительства, филиалы. [7,с.251]

Важнейшая задача финансового оздоровления кредитной организации - увеличение собственных средств (капитала). Если размер собственных средств (капитала) оказался меньше уставного капитала, то в соответствии с законодательством Российской Федерации она обязана уменьшить свой уставный капитал до размера собственных средств (капитала).

Норматив достаточности капитала – одна из основополагающих норм, выполнение которой имеет принципиальное значение для устойчивого функционирования конкретного банка и банковской системы в целом.

Для определения недостатка собственных средств (капитала) рассчитывается, прежде всего, сумма, необходимая для покрытия возможных и имеющихся потерь (обесценения) активов, и устанавливается сумма обязательств, которая не была учтена в балансе (не начисленная задолженность перед бюджетом, внебюджетными фондами, кредиторами и вкладчиками, в том числе по процентам, штрафам, пеням и неустойкам), а также сумма внебалансовых обязательств (гарантии, поручительства), по которым наступил момент платежа, но он не был совершен из-за отсутствия средств на корреспондентских счетах кредитной организации.

Недостаток капитала определяется как разница между суммой собственных средств (капитала), которая минимально необходима для выполнения экономических нормативов, пересчитанных на основе показателей расчетного баланса, и суммой собственных средств (капитала).

В письме Банка России «О мерах по увеличению размера и показателей достаточности собственных средств (капитала) банков» от 1 апреля 1997 г. №01-15/421 определены резервы наращивания капитала банками:

· рост прибыли, прежде всего, за счет проведения более взвешенной кредитной политики, исключение случаев предоставления кредитов и привлечения депозитов от инсайдеров и связанных с банком заемщиков на условиях, более благоприятных, чем рыночные, отвлечений собственных средств в нерациональные затраты;

· использование большей части прибыли банка после налогообложения на увеличение его капитала, формирование резервного фонда, создание резервов на возможные потери по ссудам;

· сокращение иммобилизации (отвлечения) собственных средств в капитальное строительство;

· дополнительные взносы в уставный капитал банков существующих и потенциальных владельцев.[3]

Оценка стоимости активов кредитной организации производится в соответствии с Приложением к Письму Банка России от 8 сентября 1997 №513.

Реальная стоимость активов банка определяется на основе оценки их рыночной стоимости в случае их обращения на вторичных финансовых и иных рынках, а при отсутствии таковых – расчетным способом.

Если невозможно произвести сплошную оценку качества активов, производится их выборочная оценка, на основании которой оценивается общее качество активов. Выборочной оценке подлежат не менее 30% общей стоимости активов или их общего количества. При наличии актов инспекционных проверок оценку качества активов рекомендуется производить, основываясь на их данных.

Активы делятся на однородные группы по своей экономической сущности. [ПРИЛОЖЕНИЕ2]

Если в результате оценки установлено, что стоимость актива меньше его балансовой стоимости, то в расчетном балансе стоимость данного актива и сумма прибыли кредитной организации уменьшаются, и наоборот, если стоимость актива больше его балансовой стоимости, то в расчетном балансе стоимость данного актива и сумма прибыли увеличиваются (на сумму разницы между балансовой и расчетной стоимостью активов. Такой же порядок регулирования распространяется и на внебалансовые обязательства, по которым наступил момент платежа.

На основе результатов переоценки активов составляется расчетный баланс и определяется недостаток капитала как разница между суммой собственных средств (капитала) банка, которая минимально необходима для выполнения экономических нормативов, пересчитанных на основе показателей расчетного баланса, и суммой собственных средств (капитала), имеющейся у кредитной организации согласно расчетному балансу. [4]

1.2 Взаимодействиекредитной организации с Банком России при самостоятельном осуществлении мер по предупреждению банкротства

При возникновении оснований для осуществления мер по предупреждению банкротства, кредитная организация, ее учредители, члены совета директоров, ее единоличный исполнительный орган и коллегиальный исполнительный орган обязаны принимать необходимые и своевременные меры по финансовому оздоровлению кредитной организации.

Кредитная организация, самостоятельно осуществляющая меры по предупреждению банкротства, обязана информировать территориальное учреждение Банка России, осуществляющее надзор за ее деятельностью, о возникновении оснований и принимаемых мерах по предупреждению банкротства в следующем порядке:

Руководитель кредитной организации в срок не позднее 5 календарных дней со дня направления в совет директоров кредитной организации ходатайства об осуществлении мер по финансовому оздоровлению кредитной организации должен представить в территориальное учреждение Банка России составленное в произвольной форме извещение о направлении соответствующего ходатайства с перечнем предложенных мер. [ПРИЛОЖЕНИЕ3] [2]

Совет директоров кредитной организации, которому направлено ходатайство об осуществлении мер по финансовому оздоровлению кредитной организации должен принять решение по направленному ходатайству в течение 10 дней с момента его направления и проинформировать о принятом решении Банк России. [1]

В срок не позднее 3 календарных дней со дня принятия решения совет директоров кредитной организации направляет в территориальное учреждение Банка России извещение, составленное в произвольной форме, содержащее в зависимости от принятого решения следующие сведения:

· основные формы, характер и сроки проведения мер по финансовому оздоровлению кредитной организации;

· в случае уменьшения величины собственных средств (капитала) по итогам отчетного месяца ниже размера уставного капитала, определенного учредительными документами кредитной организации, - сведения о принятии решения о приведении в соответствие размера уставного капитала и величины собственных средств (капитала).

Совет директоров (наблюдательный совет) кредитной организации вправе включить в извещение предложение о назначении временной администрации с указанием оснований для ее назначения.

В случае принятия советом директоров кредитной организации решения об осуществлении мер по финансовому оздоровлению, кредитная организация должна соответственно разработать план мер по финансовому оздоровлению и представить его в территориальное учреждение Банка России в срок не позднее 30 календарных дней со дня принятия соответствующего решения.

В случае устранения причин возникновения оснований для осуществления мер по предупреждению банкротства исполнительными органами кредитной организации руководитель кредитной организации должен в срок не позднее 3 календарных дней со дня их устранения направить в территориальное учреждение Банка России уведомление, содержащее документальное подтверждение факта устранения указанных причин, составленное в произвольной форме. [2]

1.3 Основания и порядок направления Банком России требования к кредитной организации об осуществлении мер по финансовому оздоровлению

При возникновении оснований, предусмотренных статьей 4 Федерального закона о несостоятельности (банкротстве) кредитных организаций № 40-ФЗ, Банк России вправе направить в кредитную организацию требование Банка России об осуществлении мер по финансовому оздоровлению кредитной организации.

Требование об осуществлении мер по финансовому оздоровлению направляется территориальным учреждением Банка России в кредитную организацию в срок не позднее 7 календарных дней со дня поступления в Банк России ходатайства руководителя кредитной организации об осуществлении мер по предупреждению банкротства либо со дня выявления факта непринятия кредитной организацией мер по предупреждению банкротства. [ПРИЛОЖЕНИЕ 4]

Требование об осуществлении мер по финансовому оздоровлению должно содержать перечень причин, послуживших основанием для его направления, а также рекомендации о формах и сроках осуществления мер по финансовому оздоровлению.

Руководитель кредитной организации в случае получения требования об осуществлении мер по финансовому оздоровлению должен в срок не позднее 3 календарных дней со дня направления в совет директоров кредитной организации ходатайства об осуществлении мер по финансовому оздоровлению представить в Банк России соответствующее извещение, составленное в произвольной форме.

Кредитная организация обязана разработать и представить в территориальное учреждение Банка России план мер или план мероприятий в срок не позднее 30 календарных дней со дня получения соответствующего требования Банка России.

По решению территориального учреждения Банка России, принятому на основании мотивированного ходатайства кредитной организации, указанный срок может быть продлен не более чем на 30 календарных дней.

Повторное продление срока представления плана мер и плана мероприятий не допускается. [2]

1.4 План мер по финансовому оздоровлению кредитной организации

План мер составляется по форме, установленной в приложении 4 к Инструкции Банка России № 126-И. [ПРИЛОЖЕНИЕ 5] [2]

План мер по финансовому оздоровлению кредитной организации должен в обязательном порядке содержать:

· оценку финансового состояния кредитной организации (Для установления реального финансового положения кредитной организации выясняется, имеется ли у нее недостаток собственных средств (капитала) и ликвидных активов, а также определяется их размер.);

· указание на формы и размеры участия учредителей (участников) кредитной организации и иных лиц в ее финансовом оздоровлении;

· меры по сокращению расходов на содержание кредитной организации (При оценке мероприятий по сокращению административно-хозяйственных расходов кредитной организации выясняется насколько они будут обеспечивать нормальное ее функционирование и выполнение ею намеченных мероприятий по финансовому оздоровлению при снижении расходов. Для этого следует, в частности, сравнить по структуре и динамике планируемые и ранее произведенные расходы. Это позволит определить реальность планируемого снижения тех или иных расходов.);

· меры по получению дополнительных доходов (При оценке реальности мероприятий, предусматривающих повышение доходности операций кредитной организации, определяется в какой степени кредитная организация имеет технические и финансовые возможности развивать операции, которые могут принести доход, и позволяет ли ситуация на финансовых и других рынках развивать эти направления бизнеса, возможности направлять свободные денежные средства в какие-либо активные рентабельные операции.);

· меры по возврату просроченной дебиторской задолженности;

· меры по изменению организационной структуры кредитной организации;

· срок восстановления уровня достаточности собственных средств (капитала) и текущей ликвидности кредитной организации.[9,с.575]

План мер должен учитывать рекомендации территориального учреждения Банка России и совета директоров кредитной организации относительно форм и сроков реализации мер по финансовому оздоровлению кредитной организации и должен быть ориентирован на обеспечение устранения причин возникновения основания для осуществления мер по предупреждению банкротства.

Общий срок реализации плана мер, определенный кредитной организацией, должен быть обоснован с учетом конкретной ситуации в кредитной организации и характера предлагаемых мер.[2]

Порядок и сроки представления плана мер по финансовому оздоровлению кредитной организации, а также порядок и сроки осуществления контроля за его выполнением устанавливаются нормативными актами Банка России.[1]

План санации должен включать в себя фактически три части.

Часть 1 плана (составляется в произвольной форме) должна содержать перечень и оценку причин возникновения оснований для разработки и реализации мер, направленных на финансовое оздоровление организации.

Часть 2 плана мер должна содержать сведения о предполагаемых результатах его выполнения, включая:

· значения обязательных нормативов (с разбивкой по отчетным датам);

· динамику величины собственного капитала банка (также с разбивкой по отчетным датам);

· сроки восстановления уровня достаточности собственного капитала и текущей ликвидности банка.

Фактическая часть 3 плана – необходимые приложения к плану. [9,с.575-576]

В качестве приложений к плану мер представляются:

· сведения о мерах по финансовому оздоровлению, составленные кредитной организацией в соответствии с формой, установленной в приложении 5 к Инструкции Банка России № 126-И;

· график с указанием конкретных сроков и сумм погашения - при наличии задолженности по обязательствам перед Банком России;

· план-график с указанием конкретных сроков и сумм погашения, а также ходатайство кредитной организации о предоставлении рассрочки погашения недовзноса в обязательные резервы - при наличии недовзноса в обязательные резервы;

· заверенные копии подтверждающих документов.[2]

К подтверждающим документам относятся:

· решения (выписки из решений) органов государственной власти субъектов РФ и иные документы, подтверждающие участие банка в тех или иных программах (проектах) либо оказание органами государственной власти субъектов РФ поддержки в финансовом оздоровлении банка;

· решение совета директоров банка;

· договоры, контракты, свидетельства о праве собственности;

· протоколы о намерениях или иные документы, подтверждающие намерения участников, кредиторов и третьих лиц внести дополнительные взносы в УК банка;

· заверенные копии балансов юридических лиц (с отметкой налогового органа об их принятии) на две отчетные даты, предшествующие дате составления плана мер, и расчет их чистых активов или заверенные копии справок о доходах физических лиц за период не менее 1 года по состоянию на дату их представления (если в плане предусмотрено внесение участниками, кредиторами и третьими лицами дополнительных взносов в УК банка);

· иные документы (по усмотрению банка и, или запросу ТУ ЦБ).

План оздоровления банк может разработать с участием временной администрации, назначенной в него ЦБ. План может быть разработан только временной администрацией в случае, если полномочия исполнительных органов и главного бухгалтера банка приостановлены.

ТУ Банка России, рассмотрев представленный план, может выдать предписание о приведении его в соответствие с требованиями нормативных актов. В этом случае банк должен устранить выявленные недостатки в срок не более 10 календарных дней со дня получения предписания.

В случае, если ТУ ЦБ потребовало доработать план мер, то банку дается на доработку не более 14 календарных дней. ТУ может продлить срок, но не более чем на 14 календарных дней.

Если ТУ ЦБ признает план реальным, то банк будет обязан обеспечить его выполнение мер в полном объеме и в предусмотренные в нем сроки. [9,с.577]

1.5 Временная администрация

Важным моментом в работе с банками, имеющими внешние признаки банкротства, является направление в них рабочих групп для оценки возможностей санирования и установления непосредственно на месте реального финансового состояния в случае, когда бухгалтерская отчетность банка вызывает сомнения в возможности реализации плана санации.

В инструментарии средств по проведению санации банка к наиболее специфичным относится работа в них Временных администраций, создаваемых приказом Банка России.[10]

Особенностью оздоровления деятельности банка на основе введения временной администрации может стать отстранение прежнего руководства банка от принятия решений либо ограничение его функций. Процедуры санации проводятся администрацией, назначаемой Центральным банком в том случае, если прежнее руководство банка не принимало соответствующих мер для вывода банка из кризиса, что потребовало введения принудительных мер воздействия. Финансовое состояние кредитной организации, находящейся под управлением временного управляющего, как правило, находится в критическом состоянии, что вызывает необходимость введения тотального контроля всех принимаемых решений с целью предотвращения вывода здоровых активов. [6,c.508]

Временная администрация действует в соответствии с «Федеральный закон о несостоятельности (банкротстве) кредитных организаций № 40-ФЗ», иными федеральными законами и нормативными актами Банка России.

С точки зрения правовых последствий значимость этой процедуры в общем ряду мер по предупреждению банкротства кредитных организаций определяется тем, что введение временной администрации по отношению к кредитной организации носит принудительный, административный характер. Фактически этот шаг означает легитимное ограничение (а при определенных обстоятельствах - полное отстранение от функций управления) полномочий собственных исполнительных органов кредитной организации, установление строгого контроля над текущей деятельностью со стороны временной администрации, назначаемой по решению Центрального банка РФ.

Законом о банкротстве кредитных организаций (ст. 16) временная администрация рассматривается в качестве специального органа управления кредитной организацией. Ее главная задача - сохранение или восстановление платежеспособности кредитной организации и создание работоспособного управленческого механизма, обеспечивающего устранение выявленных нарушений и осуществление других мер по финансовому оздоровлению кредитной организации

В период деятельности временной администрации полномочия исполнительных органов кредитной организации актом Банка России о назначении временной администрации могут быть либо ограничены, либо приостановлены. [10]

Банк России вправе назначить временную администрацию в рамках финансового оздоровления, если:

1) кредитная организация не удовлетворяет требования кредиторов по денежным обязательствам и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие семь дней и более с момента наступления даты их удовлетворения и (или) исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах;

2) кредитная организация допускает снижение собственных средств (капитала) по сравнению с их (его) максимальной величиной, достигнутой за последние 12 месяцев, более чем на 30 процентов при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

3) кредитная организация нарушает норматив текущей ликвидности, установленный Банком России, в течение последнего месяца более чем на 20 процентов;

4) кредитная организация не исполняет требования Банка России о замене руководителя кредитной организации либо об осуществлении мер по финансовому оздоровлению или реорганизации кредитной организации в установленный срок.

Акт Банка России о назначении временной администрации публикуется Банком России в "Вестнике Банка России" в течение 10 дней с момента его принятия. [1]

Временная администрация назначается Банком России на срок не более шести месяцев.

Если к моменту окончания срока действия временной администрации по-прежнему имеются основания для ее назначения, временная администрация направляет в Банк России ходатайство об отзыве у кредитной организации лицензии на осуществление банковских операций.

Руководителем временной администрации назначается служащий Банка России.

Временная администрация отчитывается перед Банком России в порядке, установленном нормативными актами Банка России.

Банк России принимает решение о прекращении деятельности временной администрации:

· в случае устранения причин, послуживших основанием для ее назначения;

· после вынесения арбитражным судом решения о признании кредитной организации банкротом и об открытии конкурсного производства (утверждения конкурсного управляющего) или вступления в силу решения арбитражного суда о назначении ликвидатора. [1]

2 УПРАВЛЕНИЕ КРЕДИТНОЙ ОРГАНИЗАЦИЕЙ В ПРОЦЕССЕ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ

2.1 Рекапитализация банка

Кредитная организация, находящаяся в кризисной ситуации, нуждается в выработке новой стратегии - стратегии изменения. Ее целью является восстановление устойчивого финансового положения банка на основе устранения причин, вызвавших кризисное состояние.

В зависимости от степени проблемности набор методов антикризисного управления должен иметь особенности, хотя в своей основе этот набор методов является стандартным. К числу таких мероприятий относятся:

· рекапитализация банка;

· реструктуризация активов и обязательств;

· реорганизация системы управления. [6,с.503]

Рекапитализация банков - восстановление утраченного капитала и его дальнейшее наращивание.[8,с.40] Источники рекапитализации могут быть как внутренними, так и внешними.

К внутреннимисточникам рекапитализацииможно отнести:

1. отказ от выплаты дивидендов владельцам банка, сокращение операционных расходов и продажу неликвидных активов;

2. сокращение объема операционных расходов, в первую очередь за счет облегчения организационной структуры. К числу мероприятий, направленных на решение данной задачи, относятся: сокращение персонала, сокращение объема накладных расходов, отказ от инвестиций в новые технологии;

3. реализацию активов для снижения нагрузки на капитал банка, а также фокусирование внимания на тех стратегических направлениях, которые способны быстро принести прибыль.

Ухудшение финансового состояния банка и появление первых признаков серьезных проблем приводят к добровольному уходу наиболее квалифицированной части персонала, возникновению социальных проблем при сокращении персонала (выплата пособий), росту расходов накладного характера в связи с затратами на обучение и командировками сотрудников в многофилиальном банке. В конечном счете достигнутые успехи в части экономии затрат оказываются слишком незначительными на фоне потребностей по наращиванию капитала банка.

Продажа части активов кредитной организации может снизить нагрузку на капитал, однако и этот источник имеет ограничения: бременем для банка становятся мало- и/или неликвидные активы, однако потребность участников рынка в приобретении безнадежной задолженности весьма условна. Теоретически может существовать определенная заинтересованность отдельных инвесторов в установлении контроля над предприятиями-должниками или необходимость проведения зачета встречных требований.

Однако для практической реализации таких намерений должен существовать рынок безнадежных долгов, а также методология оценки рыночной стоимости таких активов.

Таким образом, мероприятия по рекапитализации банков за счет внутренних источников требуют дополнительного времени, а значит, успех возможен лишь при наличии соответствующих защитных мер, например в виде системы гарантирования вкладов.

К внешним источникамрекапитализации можно отнести:

1. предоставление Банком России обеспеченного кредита на поддержание текущей ликвидности;

2. привлечение новых акционеров;

3. смену собственности на основе национализации, слияния или присоединения, реструктуризации.

Рекапитализация за счет привлечения новых акционеров возможна, если в числе таковых окажутся крупные кредиторы банка или другие добровольные инвесторы. Такое направление ограничено инвестиционными интересами потенциальных новых собственников. Длительное размещение средств в кредитной организации, испытывающей серьезные проблемы, может привести к полной утрате средств потенциальными акционерами, более того, рассчитывать на получение доходов, адекватных уровню риска таких инвестиций, не приходится, так как рентабельность банковской деятельности в целом имеет тенденцию к снижению.

Одним из вариантов решения проблемы рекапитализации может служить национализация проблемных кредитных организаций или смена собственников под контролем специально создаваемой организации. При этом сценарии развития событий требуются инвестиции со стороны государства, в том числе бюджетные ассигнования, при этом такие расходы в условиях кризиса банковской системы могут достичь от 3-5 до 30% ВНП. [6,с.503-505]

2.2 Реструктуризация активов и обязательств

Под реструктуризацией понимается оздоровление (санация) банковской системы в целом и тем самым вывод ее из кризиса, приведение в состояние хорошей работоспособности. [8,с.36]

В числе принципов(основных правил) процесса реструктуризации банковской системы, которые следует считать обязательными, можно назвать следующие:

· Принцип солидарной ответственности, смысл которого в том, что в указанном процессе обязательно участвуют (в т.ч. своими средствами) и координируют свои усилия и сами банки (прежде всего собственники), и их кредиторы.

· Принцип минимизации затрат и потерь. Он говорит о том, что при проведении реструктуризации приоритет должны иметь меры, позволяющие выйти из кризиса с наименьшими бюджетными затратами (финансовые потери для общества) и наименьшими потерями для банковской системы и клиентов банков.

· Принцип минимизации ликвидации требует, чтобы в процессе реструктуризации, финансового оздоровления проблемных банков приоритет получили меры реорганизации, поддержки, а не банкротства.

· Принцип справедливого распределения расходов на проведение реструктуризации предполагает, что обоснованную часть издержек на оздоровление банков должны возмещать те, кто сознательно принимал риски, связанные с деятельностью этих банков, кто несет ответственность за их убытки и кто выигрывает в результате реструктуризации (т.е.участники, высший управляющий состав банка). Экономическая ответственность собственников и высших менеджеров банков, не способных платить по обязательствам, может выражаться, например, в адекватном сокращении доли принадлежащего им банковского капитала, в их участии в реструктуризации путем дополнительных взносов в капитал банков. Часть убытков может покрываться и за счет вкладчиков.

· Принцип стратегического подхода нацеливает на то, что разработка программы реструктуризации банковской системы — это прежде всего постановка стратегических вопросов о том, какую банковскую систему общество желает получить в результате реструктуризации (при условии, что она должна соответствовать новым целям и функциям, встающим перед банками на новом этапе), и лишь затем — выбор отвечающих этой стратегии и согласованных между собой мер, которые можно рекомендовать для санации отдельных банков и их системы в целом.

· Принцип комплексного подхода означает, что определенная в программе система мер должна реализовываться полностью. Недопустимо, чтобы все содержание процесса реструктуризации было сведено к отдельным его составляющим.[8,с.40-42]

Пополнение капитала за счет привлечения новых инвесторов либо увеличения доли старых собственников можно отнести к числу наиболее коротких путей финансового оздоровления. Однако реализовать такие намерения достаточно сложно. Более того, потенциальные инвесторы могут потребовать определенных гарантий сохранности собственных средств. Косвенной гарантией могла бы стать система страхования банковских вкладов, поскольку обеспечение выплат вкладчикам банка Корпорацией по страхованию депозитов облегчило бы на первых этапах восстановления платежеспособности кредитной организации.

Непременным условием ведения переговоров с будущими собственниками должна стать прозрачность текущей ситуации с анализом причин возникших затруднений и признания ошибок, в том числе в виде предполагаемых списаний части активов на убытки и установления моратория на выплату дивидендов. Другими словами, процесс рекапитализации банка неотделим от изменения структуры кредитного портфеля и его освобождения от безнадежной задолженности.

Данный блок стратегии финансового оздоровления банка относится к разряду ключевых. Менеджмент банка должен провести глубокий анализ активов и определить реальный объем проблемной задолженности. Для этого необходимо раскрыть все использовавшиеся для сокрытия просроченных долгов финансовые схемы, а также провести тщательный анализ задолженности с участием экономических и юридических служб. Такой подход позволит выявить потребность в создании дополнительных резервов на возможные потери по ссудам, ценным бумагам и другим активам.

При анализе кредитного портфеля на первом этапе можно использовать более укрупненную классификацию ссуд по принципу: надежные, безнадежные и «серые» заемщики. К категории надежных следует относить заемщиков, которые обслуживают свой долг в соответствии с первоначальными условиями кредитного договора. Эта группа клиентов должна удерживаться менеджментом, поскольку такие активы рассматриваются как доходные и могут стать источником возрождения банка.

Группы безнадежных заемщиков не выполняет условий кредитных соглашений и, как правило, сами нуждаются в финансовом оздоровлении. Менеджмент банка должен наметить меры по выведению задолженности этой категории клиентов с баланса, Т.е. рассмотреть возможности ее продажи.

К «серым» заемщикам банка относятся: малоизученные группы клиентов, которые требует в период финансового оздоровления особого внимания. Среди них могут быть предприятия с высоким уровнем внешней задолженности, но с хорошими технологиями и рынком сбыта продукции.

На втором этапе анализа кредитного портфеля банка следует прибегнуть к стандартным подходам, изложенным в Инструкции Банка России «O порядке создания резервов на возможные потери по ccyдaм», что позволит менеджменту банка классифицировать ссудную задолженность в зависимости от предлагаемого круга критериев в пять групп и определить объем резервов, который потребуется досоздать.

Оценка реальной потребности в дополнительных расходах по созданию резервов по другим активам - ценным бумагам, вексельному портфелю, прочей дебиторской задолженности – позволит выявить разрыв между стоимостью активов и обязательств банка.

Выявление реального объема неликвидных активов дает возможность не только оценить потребности в капитале, но и наметить меры по выполнению банком обязательств перед своими клиентами. Способность банка выполнять в полном объеме обязательства перед кредиторами, как правило, ограниченна, что в условиях массового оттока денежных средств может привести к банкротству. В этой связи меры, направленные нареструктуризацию обязательств банка,

также стоят в ряду первоочередных при проведении мероприятий по финансовому оздоровлению. [6,с.505-507]

2.3 Реорганизация системы управления.

План мероприятий по финансовому оздоровлению кредитных организаций должен содержать комплекс мер по сокращению операционных и накладных расходов. В части сокращения операционных расходов целесообразно в процессе проведения переговоров с кредиторами предусматривать установление моратория на выплату процентов по ранее привлеченным средствам. Кредитная организация должна ограничить или прекратить вложения в технологии, рассмотреть возможности реализации части имущества, в том числе предназначенного, для проведения операционной деятельности, в случае, если отдельные направления деятельности будут заморожены или ликвидированы.

Сокращение затрат операционного характера должно проходить в совокупности с сокращением накладных расходов. Этот процесс является не менее болезненным, чем реструктуризация обязательств и введение моратория на выплату процентов по депозитам, поскольку он связан с сокращением персонала. С одной стороны, результаты деятельности персонала, в первую очередь ответственного за принятие решений, оказались неудовлетворительными, что привело к необходимости осуществления процедур оздоровления; с другой - увольнение персонала может приводить к дополнительным затратам на выплату пособий. Смена ключевых персон, в управлении должна сопровождаться проведением политики экономии, затрат на оплату их труда и других сотрудников.

Наконец, не менее важным блоком проведения процедур оздоровления является изменение организационной структуры с учетом выработанной стратегии. Учитывая, что отдельные направления деятельности в период осуществления мер будут заморожены либо вообще ликвидированы в соответствии со стратегическими намерениями, этот процесс не может не затронуть организационную структуру. Например, может произойти существенное сокращение операций и соответственно штата сотрудников отдела ценных бумаг, корреспондентских отношений, дилинга или других. Напротив, могут возникнуть новые подразделения, например подразделение по работе с проблемными активами, вероятно, расширится штат сотрудников юридического отдела или потребуется усиление работы отдела внутреннего контроля и аудита. [6,с.507-508]

3. Проект финансового оздоровления «КИТ Финанс Инвестиционный банк».

3.1 Причины, по которым банк оказался на грани банкротства в 2008 году. Анализ отчетности «КИТ Финанса» за сентябрь-октябрь 2008 и в целом за 2008 год.

Самым нашумевшим в кризисное время стал проект финансового оздоровления «КИТ Финанс Инвестиционный банк». На грани банкротства "КИТ Финанс" оказался в сентябре 2008, после того как не смог выполнить обязательства перед контрагентами на рынке междилерского репо. [11]

В 2008 г. КИТ продолжал проводить активные операции на фондовом рынке, что и привело в конечном итоге к проблемам. Сначала банк потерял, по оценкам участников рынка, около $400 млн. на исполнении обязательств перед «Тройкой Диалог» и «Ренессанс Капиталом» по опционам на фьючерс на индекс РТС. А когда началось массовое обесценение акций российских компаний, стало очевидно, что из ямы не выбраться: на рынке сделок РЕПО банк был крупнейшим игроком, занимая под акции «Ростелекома».

Банку нужно было поддерживать котировки оператора связи, а это — дополнительные расходы. В результате «КИТ Финанс» оказался неспособным выполнить обязательства перед контрагентами и стал первым претендентом на банкротство.

По данным газеты «Ведомости», банк задолжал 6-8 миллиардов рублей. Газета пишет, что "КИТ Финанс" исполнил не в полном объеме обязательства перед 15 контрагентам, среди которых ВТБ, Номос-банком, Связь-банком, "Ренессанс капитал", Альфа-банк и "Уралсиб".

Анализ основных показателей отчетности банка за сентябрь-октябрь 2008 можно увидеть в приведенной таблице:

| Показатель |

Сентябрь 2008 |

Октябрь 2008 |

| Активы |

132,1 млрд. руб. |

115,9 млрд руб. |

| Вклады физ.лиц |

6 млрд руб. |

5 млрд руб.

«Клиенты вывели часть средств, так как в связи с текущей рыночной ситуацией держать большие остатки на счетах в торговых системах нецелесообразно», — сказал представитель «КИТ Финанс». [10]

|

| Средства КО |

32,7 млрд руб. |

36 млрд руб.

|

| Средства клиентов |

69 млрд руб. |

51 млрд руб. |

| Убыток |

- 498, 464 млн. руб. |

1,8201 млрд руб. |

[ПРИЛОЖЕНИЕ 6,7]

Неисполненных обязательств перед клиентами на 1 октября было 4,3 млрд руб., а на 1 ноября — 2,3 млрд руб., незавершенных расчетов осталось на 47,8 млн руб. (на 1 октября было 114,95 млн руб.). Прибыль «КИТ Финанс» не получал.[10]

Инвестиционный банк "КИТ Финанс" по итогам 2008 года получил чистый убыток в размере 1,096 млрд рублей. Убыток до налогообложения по итогам 2008 года составил 116 млн. рублей. Размер активов составил 116,4 млрд руб. [ПРИЛОЖЕНИЕ 8,9]

«Причиной отрицательного результата является сокращение доходов от операций по ценным бумагам, а также отрицательная переоценка активов в инвалюте. В целом по итогам 2008 года "КИТ Финанс" получил чистый процентный доход и комиссионный доход, а с сокращением операций и портфеля ценных бумаг банк снизил зависимость от фондового рынка» (Комментарий «КИТ Финанса»). [10]

3.2 Анализ проведенных мер в ходе санации в 2008 году

Санация данного банка оказалась самой дорогой для государства. Из 330 млрд руб., потраченных на санацию 18 банков, наиболее пострадавших в кризис, 135 млрд руб. ушло на оздоровление "КИТ Финанса". Большую часть этих средств предоставили в долг ЦБ и АСВ.

План участия АСВ в финансовом оздоровлении банка предусматривает, в частности, продажу банком "КИТ Финанс" пакета обыкновенных акций "Ростелекома" ВЭБу и АСВ, предоставление РЖД (ИГ АЛРОСА и ОАО РЖД 8 октября 2008 приобрели 90% акций "КИТ Финанса") займа в размере 22 млрд руб. для осуществления мероприятий по

Как отмечается в пресс-релизе банка, средства от приобретения государством в лице ВЭБа и АСВ пакета акций "Ростелекома" будут направлены Сбербанку, ВТБ, Газпромбанку, АЛРОСА и другим кредиторам.

Газпромбанк открыл КИТу кредитную линию с лимитом до 42 млрд руб. под залог ипотечного портфеля. Как следует из 101-й формы отчетности банка, активы «КИТ Финанса» за сентябрь уменьшились на 5,9 млрд руб., примерно на эту же сумму уменьшился объем выпущенных долговых бумаг. Зато средства банков выросли на 17,62 млрд руб., а средства остальных клиентов снизились на ту же сумму. Очевидно, что деньги пошли не только на погашение долгов по сделкам РЕПО, но и на выплаты вкладчикам.

Деньги действительно пошли, подтвердили в страховых компаниях. В КИТе говорят, что достигнуты договоренности об урегулировании претензий не только с РЕСО, «Ингосстрахом» и «Транснефтепродуктом», чьи иски лежат в арбитражных судах, но и со многими другими компаниями, не подававшими исков. Это были требования по досрочному изъятию депозитов корпоративными клиентами.

Ипотечный портфель КИТу, скорее всего, уже не вернется. Сразу несколько источников сообщили, что залог останется у Газпромбанка — крупнейшего кредитора КИТа. Это предусматривает план финансового оздоровления, принятый в РЖД. Еще один пункт плана — договориться с кредиторами, на которых не хватит денег Газпромбанка, о реструктуризации долгов и отсрочке платежей. [12]

3.3 Реализация плана санации в 2009 году

Газпромбанк завершил 3 февраля 2009 сделку по покупке ипотечного портфеля банка "КИТ Финанс". Таким образом, Газпромбанк предоставляет "КИТ Финансу" средства для погашения кредита, предоставленного ему в сентябре прошлого года, когда банк был близок к банкротству. Реализация такой схемы погашения обязательств позволяет Газпромбанку обезопасить себя на случай предъявления претензий со стороны других кредиторов "КИТ Финанса".

Зампред правления Газпромбанка Александр Соболь в интервью говорит: «До конца первого квартала планируется завершить покупку портфеля ипотечных кредитов банка "КИТ Финанс" объемом около 50 млрд руб. Больше половины (порядка 33 млрд руб.) портфеля ипотечных кредитов "КИТ Финанса" служили обеспечением по кредиту на сумму 42 млрд руб., предоставленному ему Газпромбанком для исполнения обязательств на рынке междилерского репо осенью прошлого года. На момент заключения сделки предполагалось, что ипотечный портфель банка будет продан.

По словам господина Соболя, кредит был предоставлен "КИТ Финансу" на год под 12,8% годовых, что соответствует средней доходности по ипотечному портфелю "КИТ Финанса". Покупая портфель ипотечных кредитов, Газпромбанк предоставляет "КИТ Финансу" средства для погашения этого кредита. "Источником средств для исполнения обязательств перед Газпромбанком будут средства, полученные «КИТ Финансом» от продажи нам портфеля ипотечных кредитов,— пояснил господин Соболь.— Ипотека — одно из стратегических направлений нашей работы, поэтому мы выбрали портфель ипотечных кредитов для обеспечения обязательств по кредиту в рамках финансовой помощи «КИТ Финансу».

Банк России 26 мая 2009 утвердил план санации «КИТ Финанс». Согласно плану будет осуществлена продажа пакета обыкновенных акций ОАО «Ростелеком» (RTKM) Внешэкономбанку и Агентству по страхованию вкладов (АСВ); рефинансирование ипотечного портфеля банка; предоставление АСВ займа в размере 22 млрд руб. для осуществления мероприятий по финансовому оздоровлению банка; увеличение уставного капитала банка для повышения его финансовой устойчивости.

Выкупать «Ростелеком» АСВ будет на собственные средства, а на остальную помощь получит кредит от ЦБ.

Реализация плана санации позволит банку рассчитаться с кредиторами, в первую очередь с Газпромбанком, который перевел на себя практически все долги «КИТ Финанс», в том числе те, по которым были заложены акции «Ростелекома». КИТ должен Газпромбанку около 90 млрд руб. План также пересматривает, что РЖД (контролирует 45% в капитале «КИТ финанс») перейдет доля «Алросы» (45%) за символическую сумму.

С 15 июня 2009 еще одним акционером банка, выкупившим 53,95 % акций банка стало ООО "ТрансФинКапитал" — структура НПФ "Благосостояние", входящего в группу РЖД. Об этом сообщил сегодня департамент по внешним связям банка "КИТ Финанс".

Контроль со стороны ОАО "РЖД" является важнейшим условием процесса финансового оздоровления банка "КИТ Финанс", обеспечивая более высокий уровень надежности и устойчивости банка.

Государство в лице АСВ, инвесторы в лице ОАО "РЖД" и ООО "ТрансФинКапитал" предпримут все необходимые действия, направленные на финансовое оздоровление банка "КИТ Финанс", обеспечат защиту интересов вкладчиков и иных кредиторов банка, укрепление его позиций на российском финансовом рынке и дальнейшее развитие банка.

АСВ, которое контролирует процесс санации КИТ Финанс, утвердило в декабре 2009 новую стратегию развития банка. Приоритетным направлением деятельности станет работа с корпоративными клиентами.

«Концентрация на корпоративном сегменте позволит банку сократить расходы более чем в два раза и сформировать устойчивую финансовую базу. Новая стратегия обеспечит рост объемов банковских операций при требуемом уровне рентабельности», — прокомментировал решение Валерий Мирошников, первый заместитель генерального директора АСВ.

Основной целевой аудиторией банка станут представители среднего бизнеса в крупных областных центрах: Москве, Санкт-Петербурге, Казани, Екатеринбурге, Калининграде, Красноярске, Нижнем-Новгороде, Новосибирске, Омске, Перми, Ростове-на-Дону, Самаре, Уфе, и Челябинске.

«В планы банка входит наращивание портфеля кредитов среднему корпоративному бизнесу с приемлемым уровнем кредитного риска и доходностью операций. Для этого разрабатывается удобный продуктовый ряд и оптимизируются процессы выдачи и сопровождения кредитов корпоративным клиентам», — отметил Юрии Новожилов, председатель Совета директоров КИТ Финанс Инвестиционный банк (ОАО).

Благодаря новой стратегии деятельность банка уже в 2010 году станет прибыльной и позволит частично погасить убытки прошлых лет.[12]

3.4 Анализ финансового положения банка в 2009 году

Банк «КИТ Финанс» завершил главный этап своего оздоровления, говорится в сообщении банка от 6 августа 2009. За июль банк заработал 2,5 млрд руб. прибыли, а его собственный капитал вырос до 8,3 млрд руб.

От плана финансового оздоровления существенно отстает только кредитный портфель банка. Банк, объявивший профильным направлением деятельности корпоративное кредитование и сохраняющий ставки на уровне 16% годовых, не смог бы добиться положительного финансового результата без господдержки, указывают эксперты.

В газете «Ведомости» от 13 ноября 2009 сказано, что «Кит Финанс» получил в III квартале 2009 г. 2,38 млрд руб. чистой прибыли, что связано с ростом процентных доходов банка и доходом от операций с ценными бумагами. В итоге чистый убыток банка по итогам девяти месяцев этого года сократился и составил 9,2 млрд руб. Чистый убыток I квартала составлял 1,5 млрд руб., во II квартале убыток банка составил 10,1 млрд руб. [12]

По итогам 2009 года активы банка увеличились на 470,4 млн. руб, снизились средства КО, однако средства других юр.лиц и физ. лиц возросли. Также произошла положительная переоценка ценных бумаг, имеющихся для продажи ( в 2008 году переоценка была отрицательной). [ПРИЛОЖЕНИЕ 10]

3.5 Анализ финансового положения банка в первом полугодии 2010 года

КИТ Финанс Инвестиционный банк (ОАО) опубликовал на официальном сайте отчет о прибылях и убытках (ОПУ) за 1-е полугодие 2010 года. Чистая прибыль за отчетный период составила 120,3 млн. рублей. [ПРИЛОЖЕНИЕ 11]

«Согласно плану финансового оздоровления, в рамках которой осуществляется деятельность банка, по итогам первого полугодия предполагался убыток. Тем не менее, благодаря эффективной и скоординированной деятельности подразделений Банка нам удалось на данном этапе продемонстрировать минимальную прибыль», — прокомментировала результаты полугодия Татьяна Пучкова, Генеральный директор КИТ Финанс Инвестиционный банк (ОАО).

Кроме того, после дополнительной эмиссии акций на сумму 2 млрд. рублей, отчет о регистрации которой был зарегистрирован 30 июля 2010 г., величина собственных средств КИТ Финанс Инвестиционный банк (ОАО) составила 11,686 млрд. рублей, превысив показатель начала года на 2,7 млрд. руб. Также, начиная с 1 августа, Банк выполняет один из ключевых показателей, свидетельствующих о стабильном положении организации, — норматив достаточности капитала (Н1), который составляет 11,19%.

Процентные доходы банка составили 4,5 млрд руб. (по графику должны быть 5,1 млрд руб.), процентные расходы — 4 млрд руб. (4,39 млрд руб.). Операционный доход банка по итогам полугодия — 1,83 млрд руб. (вместо 793 млн руб.). В итоге банк получил прибыль. "Следует признать, что помимо процентных доходов по кредитам существенную роль сыграл результат положительной переоценки ценных бумаг, без которой такие показатели достигнуть было бы невозможно",— говорит Константин Яковлев. В рамках финансового оздоровления банк существенно сократил размер штата и количество офисов. По данным на 1 июля 2010 года, количество офисов сокращено до 22, а численность персонала вдвое — до 1 тыс. человек. [12]

3.6 Отношения «КИТ Финанс» и ОАО «РЖД» в июле-августе 2010

КИТ Финанс 29 июля 2010 выплатил ОАО «РЖД» 2,5 млрд. рублей, погасив часть займа, предоставленного банку в рамках плана финансового оздоровления.

«Наш Банк, являясь ответственным заемщиком, всегда выполняет обязательства перед своими кредиторами и акционерами в срок в полном объеме. Источниками денежных средств для выплаты стали доходы Банка от текущей деятельности, продажа непрофильных активов и погашение части старого кредитного портфеля», — отметил Константин Яковлев, Заместитель генерального директора КИТ Финанс Инвестиционный банк (ОАО).

Оставшийся долг КИТ Финанс Инвестиционный банк (ОАО) перед ОАО «Российские железные дороги» составляет 19,5 млрд. рублей. Следующая выплата в размере 2,5 млрд. рублей по условиям договора произойдет до 27 июля 2011 года включительно.

Доля РЖД в капитале «КИТ Финанс» в августе 2010 снизилась с 45 до 27%, доля «Трансфинкапитала» сократилась с 53,95 до 32,368%. Весь объем средств в капитал банка внес НПФ «Благосостояние», доля которого увеличилась с 0 до 40%. В пресс-службе НПФ «Благосостояние» (одним из его учредителей является РЖД) сообщили, что пакет приобретен в рамках утвержденного ЦБ и Агентством по страхованию вкладов (АСВ) плана финансового оздоровления банка.[12]

3.7 Анализ финансового состояния банка с III квартала 2010. Дальнейшие перспективы развития и выполнения плана санации.

На 1 октября 2010 года чистая прибыль банка составляет 148,8 млн. рублей, против убытка годом ранее [ПРИЛОЖЕНИЕ 12]. Как сообщает пресс-служба банка, чистая прибыль в III квартале нынешнего года составила 28,4 млн. руб.

Общий кредитный портфель Банка по состоянию на 1 октября 2010 года составил 70,2 млрд. рублей, из которых на долю кредитов физических лиц приходится 41,3 млрд. рублей. Прирост корпоративного кредитного портфеля с начала года – 18,4%.

Кроме того, в соответствии с графиком в III квартале 2010г. был частично погашен заем ОАО "Российские железные дороги" в размере 2,5 млрд руб. и заем государственной корпорации "Агентство по страхованию вкладов" в размере 5,6 млрд руб.

На IV квартал 2010г. банк наметил сделку по секьюритизации дефолтного ипотечного портфеля, которая позволит кредитной организации привлечь долгосрочные денежные средства, необходимые для дальнейшего развития. [12]

План санации банка «КИТ Финанс» возможно, будет изменен. Обслуживание непрофильного актива обходится санатору банка — РЖД слишком дорого, и на совет директоров компании был вынесен вопрос о завершении санации до ранее установленного срока (2014 год). Сентябрьская отчетность "КИТ Финанса" уже демонстрирует улучшение финансовых показателей, а продажа ценных бумаг и ипотечных кредитов на сумму около 90 млрд руб. поможет банку расплатиться с кредиторами и повысит его привлекательность в глазах потенциальных покупателей.

Вопрос о ходе оздоровления банка "КИТ Финанс был одним из пунктов повестки заседания совета директоров «РЖД» в ноябре 2010. Результаты оздоровления банка собравшимся было предложено оценить на основании его отчетности на 1 октября. Согласно ей, в третьем квартале "КИТ Финанс" наконец смог увеличить темпы роста корпоративного кредитования. За квартал портфель кредитов юридическим лицам вырос на 4,1 млрд руб., до 28,3 млрд руб. (за первое полугодие рост составил лишь 400 млн. руб.). До намеченного планом по оздоровлению банка роста кредитного портфеля по итогам года на 18,7 млрд руб. "КИТ Финансу" пока далеко, за девять месяцев его совокупный кредитный портфель вырос лишь на 7,3 млрд руб.

В конце текущего — начале следующего года "КИТ Финанс" планирует провести еще одну допэмиссию на 2 млрд руб., которая будет выкуплена НПФ "Благосостояние". В результате доля РЖД в "КИТ Финанс" снизится до 19,29%. Это последняя предусмотренная планом санации докапитализация банка: после нее и до завершения санации, которое намечено на 2014 год, доли акционеров "КИТ Финанса" меняться не будут.

Ускорение санации «КИТ Финанс» возможно за счет продажи ставших непрофильными после санации для банка активов — ипотечного портфеля (около 45 млрд руб.) и портфеля ценных бумаг (примерно на такую же сумму). Технологически ускорение санации потребует внесения изменений в план финансового оздоровления "КИТ Финанса" и согласования их с ЦБ и АСВ". Предложенные меры не только принесут доход, но и позволят дополнительно сэкономить на расходах, в частности, на сеть и персонал.

По мере выздоровления банка РЖД собирается сокращать долю в капитале, а по завершении санации, скорее всего, имеет намерение полностью продать принадлежащий ей пакет акций. [12]

Санированная кредитная организация активно развивается, характеризуется высокой финансовой устойчивостью, кредитует физ.лиц и корпоративный сектор, проблем с ликвидностью не испытывает. С кредиторами «КИТ Финанс» уже начал рассчитываться.

ЗАКЛЮЧЕНИЕ

Таким образом, в данной работе, согласно главной цели, поставленной во введении, были отражены теоретические основы финансового оздоровления кредитной организации и их практическое применение, а также согласно задачам курсовой работы можно сделать следующие выводы:

Если кредитная организация не удовлетворяет неоднократно на протяжении 6 месяцев требования кредиторов, не исполняет обязанность по уплате обязательных платежей, допускает абсолютное снижение норматива Н1, нарушает норматив Н3, то к ней применяются меры по предупреждению банкротства. Финансовое оздоровление – одна из данных мер. Меры по финансовому оздоровлению включают в себя: оказание финансовой помощи кредитной организации, изменение структуры активов и пассивов, изменение организационной структуры кредитной организации, приведение в соответствие размера уставного капитала кредитной организации и величины ее собственных средств.

Кредитная организация может самостоятельно осуществлять меры по предупреждению банкротства, при этом она обязана информировать территориальное учреждение Банка России о возникновении оснований и принимаемых мерах по предупреждению банкротства.

При возникновении оснований, предусмотренных статьей 4 Федерального № 40-ФЗ, Банк России может сам направить в кредитную организацию требование об осуществлении мер по финансовому оздоровлению кредитной организации.

План санации должен включать в себя три части. Часть 1 плана должна содержать перечень и оценку причин возникновения оснований для разработки и реализации мер, направленных на финансовое оздоровление организации. Часть 2 плана мер должна содержать сведения о предполагаемых результатах его выполнения. Фактическая часть 3 плана – необходимые приложения к плану.

В инструментарии средств по проведению санации банка к наиболее специфичным относится работа в них Временных администраций, создаваемых приказом Банка России. При введении временной администрации возможно отстранение прежнего руководства банка от принятия решений либо ограничение его функций. Введение временной администрации по отношению к кредитной организации носит административный характер. Главная задача временной администрации - сохранение или восстановление платежеспособности кредитной организации и создание работоспособного управленческого механизма, обеспечивающего устранение выявленных нарушений и осуществление других мер по финансовому оздоровлению кредитной организации.

К числу мероприятий антикризисного управления относятся: рекапитализация банка, реструктуризация активов и обязательств, реорганизация системы управления.

Рекапитализация банков - восстановление утраченного капитала и его дальнейшее наращивание с помощью внутренних и внешних источников.

К реструктуризации относятся следующие меры - пополнение капитала за счет привлечения новых инвесторов либо увеличение доли старых собственников; изменение структуры кредитного портфеля и его освобождение от безнадежной задолженности; выявление реального объема неликвидных активов.

Реорганизация системы управления – это комплекс мер по сокращению операционных и накладных расходов, а также изменение организационной структуры с учетом выработанной стратегии.

Банк «КИТ Финанс» на грани банкротства оказался в сентябре 2008, после того как не смог выполнить обязательства перед контрагентами на рынке междилерского репо, банк задолжал примерно 6-8 миллиардов рублей. Убытки банка начали расти с каждым месяцем.

Санация данного банка оказалась самой дорогой для государства, она обошлась в 135 млрд руб. Участие в финансовом оздоровлении принимали – АСВ, ЦБ, ИГ АЛРОСА и ОАО РЖД, которые выкупили 90% акций данного банка. Также Газпромбанк выкупил ипотечный портфель банка "КИТ Финанс", таким образом он предоставляет "КИТ Финансу" средства для погашения кредита, предоставленного ему в сентябре 2008.

Банк России 26 мая 2009 утвердил план санации «КИТ Финанс». Согласно плану была осуществлена продажа пакета обыкновенных акций ОАО «Ростелеком» ВЭБу и АСВ; рефинансирование ипотечного портфеля банка; предоставление АСВ займа в размере 22 млрд руб. для осуществления мероприятий по финансовому оздоровлению банка; увеличение уставного капитала банка для повышения его финансовой устойчивости.

АСВ, которое контролирует процесс санации «КИТ Финанс», утвердило в декабре 2009 новую стратегию развития банка. Приоритетным направлением деятельности станет работа с корпоративными клиентами. Благодаря новой стратегии деятельность банка уже в 2010 году стала прибыльной и позволила частично погасить убытки прошлых лет.

По итогам 2009 года активы банка увеличились на 470,4 млн. руб., произошла положительная переоценка ценных бумаг, имеющихся для продажи, за июль 2009 банк заработал 2,5 млрд руб. прибыли, а его собственный капитал вырос до 8,3 млрд руб. По итогам года банк получил убыток в размере 10,9 млрд. руб.

Благодаря эффективному осуществлению плана санации «КИТ Финанс» за первое полугодие 2010 года получил чистую прибыль в размере 120,3 млн. рублей.

Кроме того, после дополнительной эмиссии акций величина собственных средств «КИТ Финанс Инвестиционный банк (ОАО)» составила 11,686 млрд. рублей, превысив показатель начала года на 2,7 млрд. руб. Также, начиная с 1 августа, Банк выполняет Н1, который составляет 11,19%.

В рамках финансового оздоровления банк существенно сократил размер штата и количество офисов. В 2010 году банк начал рассчитываться со своими кредиторами.

На 1 октября 2010 года чистая прибыль банка составляет 148,8 млн. рублей, против убытка годом ранее. Прирост корпоративного кредитного портфеля с начала года – 18,4%.

На IV квартал 2010г. банк наметил сделку по секьюритизации дефолтного ипотечного портфеля, которая позволит кредитной организации привлечь долгосрочные денежные средства, необходимые для дальнейшего развития.

В конце текущего — начале следующего года "КИТ Финанс" планирует провести еще одну допэмиссию на 2 млрд руб., которая будет выкуплена НПФ "Благосостояние". В результате доля акционера РЖД в "КИТ Финанс" снизится до 19,29%. Это последняя предусмотренная планом санации докапитализация банка: после нее и до завершения санации, которое намечено на 2014 год, доли акционеров "КИТ Финанса" меняться не будут. [12]

Санированная кредитная организация активно развивается, характеризуется высокой финансовой устойчивостью, кредитует физ.лиц и корпоративный сектор, проблем с ликвидностью не испытывает, все это было достигнуто благодаря эффективным мерам финансового оздоровления и государственной поддержке в лице АСВ.

ПРИЛОЖЕНИЕ 1 [3,с.66]

(Рис.1 ) Меры по предупреждению банкротства банка

ПРИЛОЖЕНИЕ 2 [5,с.295-297]

Порядок оценки активов банка при составлении плана санации

ПРИЛОЖЕНИЕ 3 [2]

Руководителю

территориального учреждения

Центрального банка

Российской Федерации

Ходатайство

об осуществлении мер по предупреждению банкротства

____________________________________________________

(полное фирменное наименование кредитной организации,

регистрационный номер <*>)

В соответствии с пунктом 4 статьи 11 Федерального закона

"О несостоятельности (банкротстве) кредитных организаций"

____________________________________________________ ходатайствует

(полное фирменное наименование кредитной организации)

об осуществлении мер по предупреждению банкротства.

В связи с наличием оснований для осуществления мер по

предупреждению банкротства, а именно ____________________________,

(перечень оснований)

руководством кредитной организации _______________________________

(дата)

в совет директоров (наблюдательный совет) кредитной организации

направлено ходатайство ___________________________________________

(об осуществлении мер по финансовому

____________________________________________ кредитной организации

оздоровлению или о реорганизации)

(копия ходатайства прилагается).

Однако в сроки, установленные пунктом 3 статьи 11

Федерального закона "О несостоятельности (банкротстве) кредитных

организаций", совет директоров (наблюдательный совет) кредитной

организации не принял соответствующего решения по ходатайству

(или указывается иная причина направления ходатайства в

соответствии с пунктом 4 статьи 11 Федерального закона "О

несостоятельности (банкротстве) кредитных организаций"). Копия

подтверждающего документа прилагается.

Приложение: _________________________ на __ листах.

(выписка из протокола,

копия письма или

аналогичный документ)

Руководитель

кредитной организации

М.П.

<*> Указывается регистрационный номер по Книге государственной регистрации кредитных организаций.

ПРИЛОЖЕНИЕ 4 [2]

Руководителю

кредитной организации

Копия: Совет директоров

(наблюдательный совет)

кредитной организации

Требование Банка России

об осуществлении мер по финансовому оздоровлению

кредитной организации

Основанием для предъявления кредитной организации настоящего

требования являются ____________________________ <*>.

Территориальное учреждение Банка России в соответствии со

статьями 7 - 10 Федерального закона рекомендует Вам осуществить

следующие меры по финансовому оздоровлению кредитной организации

_________________________________________________________________.

(перечень мер)

В соответствии с пунктом 3 статьи 12 Федерального закона "О

несостоятельности (банкротстве) кредитных организаций" со дня

получения настоящего требования до дня получения сообщения Банка

России об отмене настоящего требования ___________________________

(полное фирменное наименование

кредитной организации)

не вправе принимать решения о распределении прибыли между ее

учредителями (участниками), выплате (объявлении) дивидендов, а

также распределять прибыль между ее учредителями (участниками),

выплачивать им дивиденды, удовлетворять требования учредителей

(участников) о выделе им доли (части доли) или выплате ее

действительной стоимости либо выкупе акций кредитной организации.

Со дня предъявления настоящего требования Вам надлежит

еженедельно в срок не позднее 4 календарных дней, следующих за

отчетной неделей, представлять в территориальное учреждение Банка

России отчетность по следующим формам:

0409101 "Оборотная ведомость по счетам бухгалтерского учета";

0409350 "Отчет о наличии в кредитной организации

неудовлетворенных требований отдельных кредиторов по денежным

обязательствам и неисполнении обязанности по уплате обязательных

платежей в связи с отсутствием или недостаточностью денежных

средств на корреспондентских счетах кредитной организации".

Руководитель

территориального учреждения

Банка России

М.П.

<*> Указываются основания в соответствии со статьей 4 Федерального закона, либо факт непринятия мер по предупреждению банкротства в соответствии со статьей 11 Федерального закона, либо факт поступления ходатайства руководителя кредитной организации в соответствии с пунктом 4 статьи 11 Федерального закона.

ПРИЛОЖЕНИЕ 5 [2]

План мер по финансовому оздоровлению

__________________________________________________________

(полное фирменное наименование кредитной организации,

регистрационный номер <*>)

Часть I

1.1. Оценка причин, послуживших основанием для осуществления

мер по финансовому оздоровлению кредитной организации.

1.2. Оценка финансового состояния кредитной организации.

Часть II

2.1. Результаты осуществления мер по финансовому оздоровлению

кредитной организации, в том числе данные о планируемых значениях

обязательных нормативов.

2.2. Динамика изменения величины собственных средств

(капитала) с разбивкой по отчетным датам за весь период

осуществления мер по финансовому оздоровлению.

2.2.1. Сроки восстановления уровня достаточности собственных

средств (капитала) и текущей ликвидности кредитной организации.

Приложения

1. Сведения о мерах по финансовому оздоровлению кредитной

организации.

2. График погашения задолженности по обязательствам перед

Банком России.

3. План-график погашения недовзноса в обязательные резервы.

Ходатайство кредитной организации о предоставлении рассрочки

погашения недовзноса в обязательные резервы.

4. Прочее (перечень подтверждающих документов, с указанием

количества страниц по каждому из них).

Руководитель кредитной организации _________________ (Ф.И.О.)

(подпись)

Главный бухгалтер __________________ (Ф.И.О.)

(подпись)

М.П.

--------------------------------

<*> Указывается регистрационный номер по Книге государственной регистрации кредитных организаций.

ПРИЛОЖЕНИЕ 6 [10]

КИТ Финанс Инвестиционный банк (Открытое акционерное общество)

БУХГАЛТЕРСКИЙ БАЛАНС

на 01.10.2008г.

тыс.руб

| Номер п/п |

Наименование статьи |

Данные на отчетную дату |

| 1 |

2 |

3 |

| I |

Активы |

| 1. |

Денежные средства |

685 862 |

| 2. |

Средства кредитных организаций в Центральном банке Российской Федерации |

2 951 187 |

| 2.1. |

Обязательные резервы |

732 470 |

| 3. |

Средства в кредитных организациях |

418 465 |

| 4. |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

8 719 765 |

| 5. |

Чистая ссудная задолженность |

102 335 328 |

| 6. |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

7 560 893 |

| 6.1. |

Инвестиции в дочерние и зависимые организации |

606 638 |

| 7. |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

| 8. |

Основные средства, нематериальные активы и материальные запасы |

746 127 |

| 9. |

Прочие активы |

8 741 375 |

| 10. |

Всего активов |

132 159 002 |

| II. |

ПАССИВЫ |

| 11. |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

0 |

| 12. |

Средства кредитных организаций |

32 700 644 |

| 13. |

Средства клиентов (некредитных организаций) |

69 986 676 |

| 13.1. |

Вклады физических лиц |

6 131 880 |

| 14. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

| 15. |

Выпущенные долговые обязательства |

12 628 994 |

| 16. |

Прочие обязательства |

2 240 237 |

| 17. |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

107 238 |

| 18. |

Всего обязательств |

117 663 789 |

| III. |

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

| 19. |

Средства акционеров (участников) |

3 000 000 |

| 19.1. |

Зарегистрированные обыкновенные акции и доли |

3 000 000 |

| 19.2. |

Зарегистрированные привилегированные акции |

0 |

| 19.3. |

Незарегистрированный уставный капитал неакционерных кредитных организаций |

0 |

| 20. |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

| 21. |

Эмиссионный доход |

180 000 |

| 22. |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-595 657 |

| 23. |

Переоценка основных средств |

0 |

| 24. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

12 409 334 |

| 25. |

Прибыль (убыток) за отчетный период |

-498 464 |

| 26. |

Всего источников собственных средств |

14 495 213 |

| 27. |

Всего пассивов |

132 159 002 |

| IV. |

ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

| 28. |

Безотзывные обязательства кредитной организации |

11 128 375 |

| 29. |

Выданные кредитной организацией гарантии и поручительства |

1 663 652 |

ПРИЛОЖЕНИЕ 7 [10]

КИТ Финанс Инвестиционный банк (Открытое акционерное общество)

БУХГАЛТЕРСКИЙ БАЛАНС

на 01.11.2008г.

тыс.руб

| Номер п/п |

Наименование статьи |

Данные на отчетную дату |

| 1 |

2 |

3 |

| I |

АКТИВЫ

|

| 1 |

Денежные средства |

686 674 |

| 2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

536 491 |

| 2.1 |

Обязательные резервы |

284 514 |

| 3 |

Средства в кредитных организациях |

1 191 815 |

| 4 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

6 140 536 |

| 5 |

Чистая ссудная задолженность |

92 362 078 |

| 6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

6 763 806 |

| 6.1 |

Инвестиции в дочерние и зависимые организации |

606 637 |

| 7 |

Чистые вложения в ценные бумаги,удерживаемые до погашения |

0 |

| 8 |

Основные средства, нематериальные активы и материальные запасы |

768 550 |

| 9 |

Прочие активы |

7 464 721 |

| 10 |

Всего активов |

115 914 671 |

| II |

ПАССИВЫ

|

| 11 |

Кредиты Центрального банка Российской Федерации |

0 |

| 12 |

Средства кредитных организаций |

36 036 810 |

| 13 |

Средства клиентов (некредитных организаций) |

51 153 968 |

| 13.1 |

Вклады физических лиц |

5 103 928 |

| 14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

802 336 |

| 15 |

Выпущенные долговые обязательства |

12 499 998 |

| 16 |

Прочие обязательства |

1 744 667 |

| 17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон |

100 494 |

| 18 |

Всего обязательств |

102 338 273 |

| III |

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

| 19 |

Средства акционеров (участников) |

3 000 000 |

| 19.1 |

Зарегистрированные обыкновенные акции и доли |

3 000 000 |

| 19.2 |

Зарегистрированные привилегированные акции |

0 |

| 19.3 |

Незарегистрированный уставный капитал неакционерных кредитных организаций |

0 |

| 20 |

Собственные акции, выкупленные у акционеров |

0 |

| 21 |

Эмиссионный доход |

180 000 |

| 22 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-192 105 |

| 23 |

Переоценка основных средств |

0 |

| 24 |

Нераспределенная прибыль прошлых лет |

12 409 334 |

| 25 |

Прибыль (убыток) за отчетный период |

-1 820 831 |

| 26 |

Всего источников собственных средств |

13 576 398 |

| 27 |

Всего пассивов |

115 914 671 |

| IV |

ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

| 28 |

Безотзывные обязательства кредитной организации |

10 210 702 |

| 29 |

Гарантии, выданные кредитной организацией |

1 525 935 |

ПРИЛОЖЕНИЕ 8 [10]

КИТ Финанс Инвестиционный банк (Открытое акционерное общество)

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за 2008 год

тыс.руб

| Номер п/п |

Наименование статьи |

Данные за отчетный период |

| 1 |

2 |

3 |

| 1 |