Рынок государственных ценных бумаг.

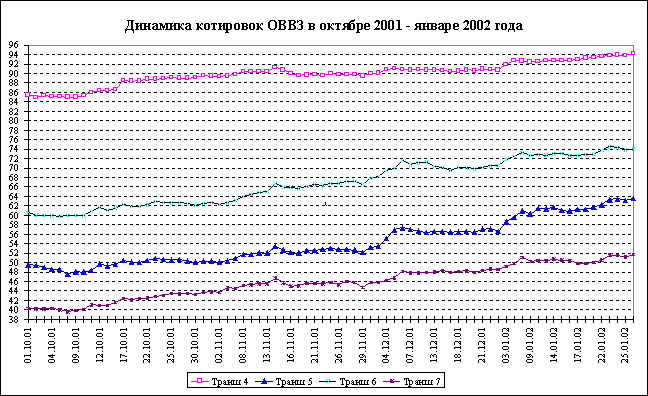

Подводя итоги 2001 года, можно отметить, что на рынке внешних долговых обязательств России наблюдалась четко выраженная тенденция к снижению доходности по всем видам ценных бумаг. Наиболее показательным в этом отношении было снижение доходности по ОВВЗ: в частности, доходность 4 транша (погашение в мае 2003 года) за год снизилась с 32% до 10% годовых, доходность еврооблигаций с погашением в 2003 году понизилась с 15% до 6,5% годовых. Таким образом, диапазон ставок по российским государственным валютным облигациям в 2001 году сузился с 11–32% до 5–13% годовых, цены российских валютных облигаций достигли исторически максимальных значений.

В январе 2002 года котировки всех российских ценных бумаг резко выросли (см. рисунки 1 и 2). В частности, доходность к погашению по ОВВЗ опустилась с 10–13% до 7,5–12% годовых, а по еврооблигациям – до 4,7–11% годовых. На наш взгляд, такой рост цен российских долговых обязательств объясняется преимущественно ростом спроса на них со стороны международных инвестиционных фондов. Устойчивость экономической ситуации в России, высокие показатели роста экономики на фоне снижающихся темпов роста в мире, снижение вероятности дефолта по внешнему долгу позволили инвесторам пересмотреть лимиты на российские ценные бумаги в сторону повышения. Принимая во внимание текущий суверенный рейтинг России и сохраняющуюся неопределенность на нефтяном рынке и на развивающихся финансовых рынках, мы предполагаем, что рост котировок закончится в ближайшее время, и уже в феврале можно ожидать некоторой коррекции.

Рисунок 1

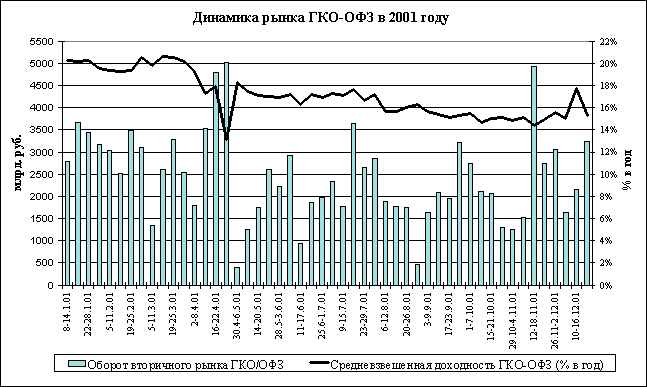

На рынке внутреннего долга РФ в 2001 году наблюдалось плавное снижение уровня доходности облигаций при сохранении относительно низких объемов торгов (см. рисунок 3). В целом за год средневзвешенная доходность ГКО-ОФЗ к погашению опустилась с 20% до 14–15% годовых. Средний недельный объем торгов составил около 2–2,5 млрд. рублей. На протяжении всего года реальная доходность ГКО-ОФЗ к погашению оставалась отрицательной, и спрос на данные ценные бумаги был низок.

Рисунок 2

Рисунок 3

В целом, в 2001 году Министерство финансов РФ провело 18 аукционов по размещению новых ценных бумаг, включая три аукциона по обмену ОФЗ №25030 на новые ценные бумаги. Инвесторам было предложено 13 серий ГКО (срок обращения от 4 до 12 месяцев) и 4 серии ОФЗ (срок обращения от 2 до 3,5 лет). Суммарное предложение новых ценных бумаг составило 80 млрд. рублей при заявленном спросе в объеме около 79,2 млрд. рублей. Таким образом, Министерство финансов РФ разместило около 61% от общего объема эмиссии. Выручка достигла 45,4 млрд. рублей (более 1,5 млрд. долларов США). Средневзвешенная доходность на аукционах (без учета выпуска для нерезидентов) составила около 15,81%. Таким образом, с учетом фактических темпов инфляции, реальная стоимость заимствований на внутреннем рынке для Министерства финансов РФ была отрицательной.

Реклама

Рынок акций.

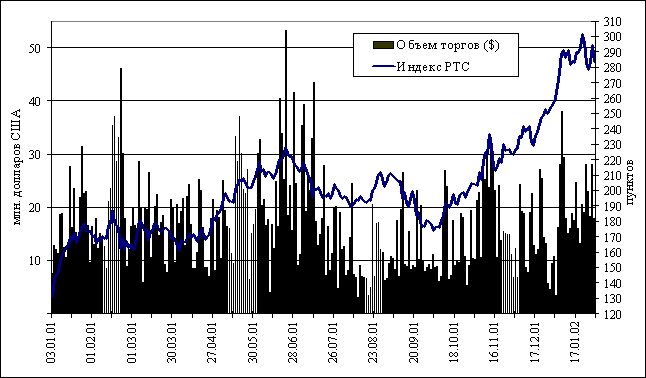

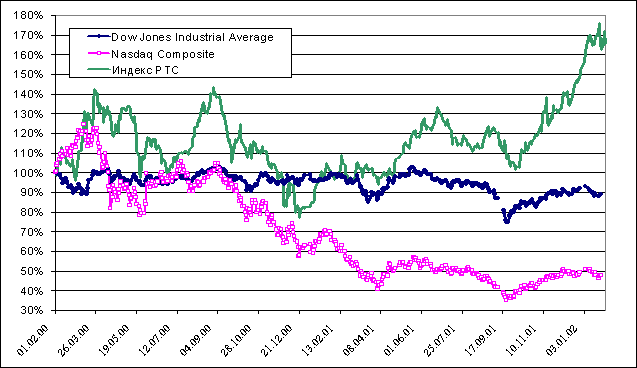

В январе на российском рынке акций продолжился повышательный тренд. С 29 декабря по 30 января рост индекса РТС составил на 23.63 пункта (9.09%), оборот превысил $405 млн., что более чем на 40% выше аналогичного показателя предыдущего месяца. 8 января дневной оборот достиг полугодового максимума – $37.9 млн(Последний раз объём торгов превышал данное значение 12 июля 2001 года.). Среднедневной объем торгов в РТС составил $21.4 млн. В первую декаду месяца наблюдался бурный рост индекса РТС (с 29 декабря по 9 января фондовый индикатор вырос на 11.8%). Максимальный дневной рост был зафиксирован 8 января и составил 4.3%. Далее индекс также демонстрировал активный рост и 22 января достиг очередного исторического максимума – 301.45 пункта. (Последний раз индекс РТС превышал отметку 300 пунктов 08 мая 1998 года.) Однако в конце месяца индекс не смог удержать достигнутых высот: после рекордного повышения произошло стремительное падение. 25 января снижение (по сравнению с максимумом) составило 23.11 пункта (-7.6%).

Рисунок 4

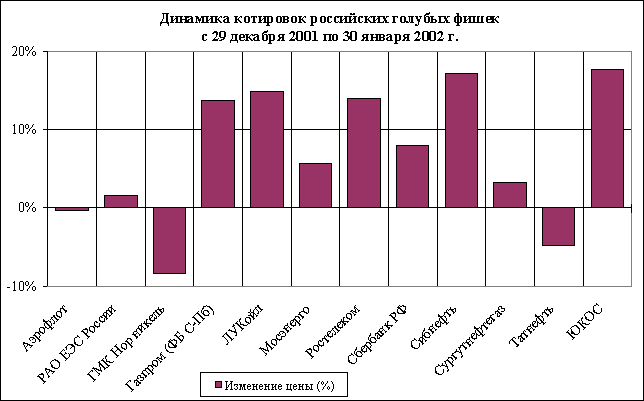

Лидерами повышения среди “голубых фишек” (на 30 января) стали акции “Юкоса” (17.67%) и “Сибнефти” (17.13%), за ними последовали: “Лукойл” (14.84%), “Ростелеком” (14.05%) и “Сбербанк” (8.0%). Замыкают список акции “Аэрофлота” (-0.28%), “Татнефти” (-4.78%) и ГМК “Норильский Никель” (-8.36%).

В январе доля обыкновенных акций РАО “ЕЭС России” в общем обороте РТС составила 30.12% (31.11%, соответственно, в прошлом), доля акций “Лукойла” – 19.89% (18.09%), “ЮКОСа” – 8.6% (14.71%), “Сургутнефтегаза” – 7.86% (7.21%), “Ростелекома” – 4.88% (2.45%). Всего в январе суммарная доля пяти наиболее ликвидных акций в общем обороте РТС понизилась до 71.34% (в декабре – 75.03%). Отметим, повышенный интерес инвесторов к акциям “второго” эшелона, особенно региональным телекомам и АО-энерго. По итогам месяца объём торгов акциями “Газпрома”, осуществляемых через терминалы РТС, составил около $49.8 млн. (86 млн. акций), всего с бумагами газового монополиста было заключено 4806 сделок.

Реклама

Рисунок 5

В январе активность игроков на срочном рынке РТС (FORTS) вновь возрасла. 28 января 2002 г. по итогам торгов на срочном рынке объем открытых позиций составил 687 млн. рублей (103 308 контрактов), что является рекордным значением за все время его существования. Объём открытых позиций по фьючерсам составил 671.2 млн. руб. (100 146 контрактов), а по опционам - 15.6 млн. руб. (3 062 контракта). По результатам торгов 30 января в FORTS был зафиксирован рекордный оборот за все время существования рынка – 425.7 млн. руб. (83 403 контракта). В ходе торгов объем сделок с фьючерсами составил 424.4 млн. руб. (83 138 контрактов), что в 1.5 раза превышает предыдущее максимальное значение показателя. Всего с 8 по 25 января в системе было заключено 17224 сделки (456.4 тыс. контрактов) на сумму 2.566 млрд. рублей. Из них по фьючерсным контрактам – 16992 сделок (453.6 тыс. контрактов, 2.555 млрд. руб.). Оборот по фьючерсам на инвестиционные индексы, торги которыми начались 3 декабря 2001 года, за указанный период составил 274.2 млн. руб. (613 сделок, 20.7 тыс. контрактов).

Внешние факторы

Заметим, что бурный рост российского рынка проходил на не слишком оптимистичном фоне. В январе в мировой экономике продолжились негативные тенденции. Немецкий институт экономических исследований DIW снизил прогноз роста экономики ФРГ в 2002 году до 0.6% с предполагаемых ранее 1.3% и зоны евро до 1.1% с 1.6% в 2001 году. Глава ЕЦБ Вим Дуйзенберг сказал, что дефицит бюджета Германии, который подошел “опасно близко” к максимально допустимому уровню в 3%, вызывает значительное беспокойство.

Глава Федерального резервного банка Сент-Луиса У. Пул сообщил 11 января, что говорить о завершении экономического спада в США пока рано, однако последние данные указывают на то, что это скоро может произойти. Глава банка также сказал, что на основе существующих данных можно сделать вывод о завершении спада производства компьютеров. Кроме того, похожие тенденции прослеживаются в промышленном производстве. Однако ситуация на рынке труда по-прежнему остается тяжелой. В этот же день с докладом перед Bay Area Council, объединяющим более 250 руководителей фирм западного побережья США, выступил глава ФРС А. Гринспен, который дал оценку состоянию американской экономики. Он подчеркнул, что хотя уже появляются признаки стабилизации, но факторы, препятствующие её выходу из рецессии всё еще сильны. Столь пессимистичные высказывания председателя резервной системы стали причиной сброса американских ценных бумаг. Фондовый индекс DJ снизился на 0.8% и закрылся ниже отметки 10000, другой индикатор – NASDAQ понизился на 1.21%.

Сообщения крупнейших корпораций США также не прибавляли инвесторам уверенности. Так, 18 января американский рынок акций открылся снижением котировок, вызванным сообщениями гигантов сектора hi-tech Microsoft и IBM о сокращении прибыли в четвертом квартале, Sun Microsystems – об убытках во втором квартале финансового года и сокращении объемов продаж.

Однако к концу месяца перспективы развития крупнейшей мировой экономики стали выглядеть менее туманными. Неожиданный рост ВВП США в IV квартале 2001 составил 0.2%, в то время как в III квартале ВВП сократился на 1.3%. Всего в 2001 году объем ВВП вырос на 1.1% по сравнению с ростом в 4.1% в прошлом году. Таким образом, формально рецессии, которая определяется двумя кварталами сокращения ВВП, в США нет, поскольку в 2001 году ВВП уменьшился лишь в III квартале. Отметим, что приведенная цифра являются предварительной оценкой и может быть пересмотрена. Второе за месяц выступление Гринспена, которое состоялось 24 января перед бюджетным комитетом Сената было более оптимистичным. Глава ФРС отметил, что переживающая спад экономика США постепенно избавляется от препятствий к восстановлению роста, и на данном этапе уже можно ожидать восстановление деловой активности.

На первом в этом году заседании 29-30 января комитет по операциям на открытом рынке ФРС принял решение не снижать ключевую процентную ставку, которая составляет 1.75%.

Рисунок 6

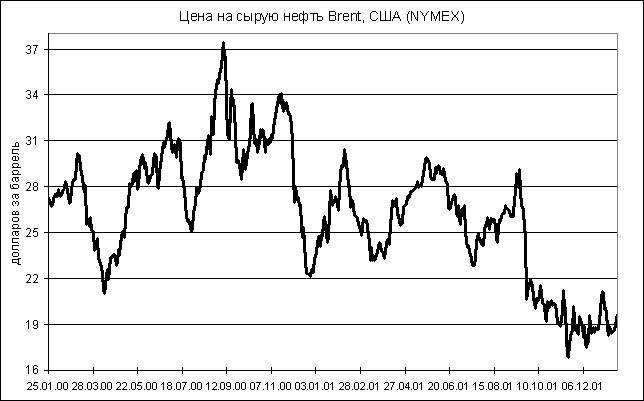

В начале месяца благодаря закрытию коротких позиций, холодной погоде в США и сокращению добычи нефти странами ОПЕК и независимыми производителями цены на нефть на мировых рынках резко выросли. 2 января на лондонской IPE цена февральских фьючерсов на нефть сорта Brent выросла на $1.10 до $21.00 за баррель, на NYMEX цена февральских фьючерсов на легкую американскую нефть поднялась на $1.17 до $21.01 за баррель.

Дополнительным стимулом к повышению цен на нефть в конце первой недели года стала информация о сокращении нефтяных запасов США, которые являются крупнейшим потребителем нефти в мире. Еще одним фактором роста цен на нефть остается продолжающееся похолодание в северном полушарии. Кроме того, производители, входящие в Организацию стран-экспортеров нефти, приступили в начале года к сокращению добычи.

7 января министр нефтяной промышленности Саудовской Аравии Али аль-Наими признал фактический отказ ОПЕК от поддержки цен в коридоре $22-28 за баррель, чтобы сосредоточиться на выравнивании баланса спроса и предложения для предотвращения резкого падения цен. После такого заявления цены на нефть на мировых рынках снизились. На Международной бирже IPE цена февральских фьючерсов на нефть сорта Brent упала на 15 центов до $22.03 за баррель, на Нью-йоркской товарно-сырьевой бирже NYMEX цена февральских фьючерсов на легкую американскую нефть снизилась на 14 центов до $21.48 за баррель.

Кроме того, повышение температуры в северных районах США повлияло на движение нефтяного рынка вниз. По сообщению Американского института нефти запасы нефти и бензина резко выросли в США за неделю с 4 по 11 января, что также спровоцировало очередное падение нефтяных цен.

21 января министр нефти Ирана Б. Зангане заявил , что сложившиеся ценовые уровни не удовлетворяют ОПЕК и на очередной встрече стран-участников картеля будет обсуждаться вопрос о дальнейшем сокращении добычи. ОПЕК рассчитывает на повышение цен во второй половине года, обусловленное ожидаемым окончанием стагнации экономики США и Европы.

Рисунок 7

Корпоративные новости.

ОАО “Сибнефть”

. Компания “Сибнефть” планирует увеличить добычу нефти в 2002 году до 26.1 млн. тонн с 20.6 млн. тонн в прошедшем, что позволит “Сибнефти” в 2002 году стать пятой в России компанией по объему добычи сырья. Нефтяная компания сообщила, что привлекла синдицированный кредит на $175 млн. от западных банков. Организаторами кредита выступили французский “Societe Generale” и голландский “ING Bank”. Источником погашения кредита будет выручка от продаж нефти и нефтепродуктов, а средства будут использованы для пополнения оборотных средств и капитальных вложений.

ОАО “Газпром”

. Объем экспортной выручки газового концерна в прошлом году увеличился по сравнению с 2000 годом на $3 млрд. и составил $14.5 млрд., что является рекордным показателем за всю историю компании. “Газпром” планирует провести годовое собрание акционеров 28 июня 2002 года, совет директоров компании 4 февраля должен окончательно утвердить дату и место проведения мероприятия. Совет также рассмотрит предложения акционеров по вопросам повестки дня собрания, ключевыми из которых являются выборы нового состава совета директоров и утверждение величины дивидендов за 2001 год. Ожидается, что по итогам прошлого года компания выплатит дивиденды, примерно в два раза превышающие уровень 2000 года, который составил 0.3 рубля на одну акцию.

ОАО “Связьинвест”.

Телекоммуникационный холдинг сообщил, что консолидированная чистая прибыль по предварительной оценке составит по итогам 2001 года около 9 млрд. руб., что на 17.8% превышает аналогичный показатель прошлого года. “Связьинвест” планирует, что выпуск ADR второго уровня семи объединенных межрегиональных операторов связи состоится не ранее середины 2003 года. Целью выпуска является привлечение новых средств, а также создание благоприятного имиджа компани и повышения ее капитализации. В настоящее время ADR первого уровня выпущены на акции всех семи межрегиональных объединений Связьинвеста.

ОАО “Аэрофлот”

. Крупнейшая российская авиакомпания по итогам 2001 года ожидает чистую прибыль по РСБУ в размере 0.8 - 1 млрд. руб., по сравнению с 1.24 млрд. руб. в 2000 году.

ОАО НК “ЮКОС”

. В середине января цены на бумаги нефтяной компании демонстрировали быстрый рост, что было связано с появлением информации о возможной покупке франко-бельгийской “TotalFinaElf” пакета акций “ЮКОСа”. Так в период с 9 по 17 января рост котировок в РТС составил 4.8% - до $5,90 за акцию.

По сообщению главы “Юкоса” М. Ходорковского, компания в текущем году планирует увеличить добычу нефти на 21.7% по сравнению с 2001 годом - до 68-70 млн.тонн нефти.

Таблица 1

Динамика мировых фондовых индексов

| Данные на 25 января 2002 года |

Значение |

Изменение за неделю (%) |

Изменение за месяц (%) |

| РТС (Россия) |

278.34 |

-3.94% |

8.41% |

| Dow Jones Industrial Average (США) |

9840.08 |

0.70% |

-2.93% |

| Nasdaq Composite (США) |

1937.70 |

0.38% |

-2.49% |

| S&P 500 (США) |

1133.28 |

0.51% |

-2.39% |

| FTSE 100 (Великобритания) |

5193 |

1.29% |

-0.94% |

| DAX-30 (Германия) |

5156.63 |

0.67% |

-0.07% |

| CAC-40 (Франция) |

4484.31 |

0.80% |

-3.03% |

| Swiss Market (Швейцария) |

6372.10 |

1.24% |

-0.71% |

| Nikkei-225 (Япония) |

10144.14 |

-1.45% |

-3.78% |

| Bovespa (Бразилия) |

13162 |

-1.58% |

-3.06% |

| IPC (Мексика) |

6831.43 |

3.50% |

5.63% |

| IPSA (Чили) |

97.61 |

1.11% |

-10.53% |

| Straits Times (Сингапур) |

1730.83 |

4.16% |

6.45% |

| Seoul Composite(Южная Корея) |

774.68 |

9.35% |

11.67% |

| ISE National-100 (Турция) |

12871.10 |

-1.08% |

-6.61% |

| Morgan Stanley Emerging Markets Index |

328.449 |

2.45% |

4.20% |

Валютный рынок.

За 2001 год официальный обменный курс рубля снизился на 7,03%, с 28,16 до 30,14 рублей за доллар. Среднегодовой курс рубля к доллару США, по нашим оценкам, составил около 29,18 рублей за доллар.

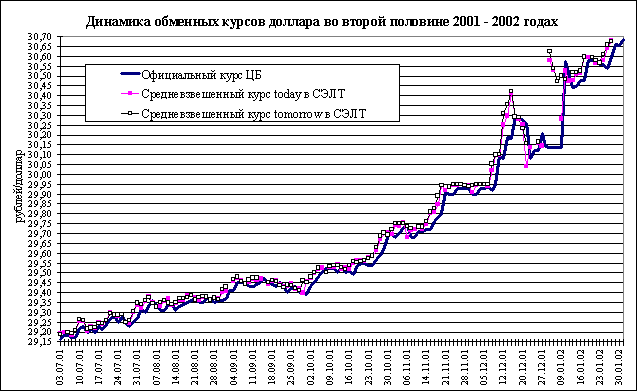

В январе 2002 года продолжился быстрый рост курс доллара, начавшийся в середине декабря 2001 года. После начала торгов на валютном рынке уже в первый день доллар подорожал на 1,45%, с 30,14 до 30,575 рублей. В дальнейшем атаки на курс рубля продолжились, несмотря на сокращение свободных средств у коммерческих банков. В январе Банк России неоднократно предпринимал масштабные валютные интервенции для сглаживания динамики курса рубля и, по косвенным оценкам, потратил около 1,3 млрд. долларов из своих резервов. Однако итоговое снижение золотовалютных резервов оказалось значительно более скромным: по всей видимости ЦБ РФ осуществлял арбитраж между утренней и дневной сессиями, покупая валюту при повышении курса рубля. Кроме того, в последнее время был отмечен рост невалютной составляющей в резервах, в частности, золота. Тем не менее, соотношение между объемом интервенций и снижением золотовалютных резервов остается до конца не ясным.

В целом, в январе 2002 года официальный курс доллара вырос с 30,14 руб./доллар до 30,685 руб./доллар, т.е. на 1,81% (24,0% в пересчете на год, см. рисунок 8). Курс доллара ‘today’ в СЭЛТ увеличился с 30,1453 руб./доллар до 30,6774 руб./доллар (на 28 января), что составило 1,77%. Курс доллара ‘tomorrow’ вырос с 30,1646 руб./доллар до 30,6766 руб./доллар (на 28 января), т.е. на 1,70%. Объемы торгов по доллару в СЭЛТ в январе, по предварительным оценкам, не превысили 160 млрд. рублей.

Рисунок 8

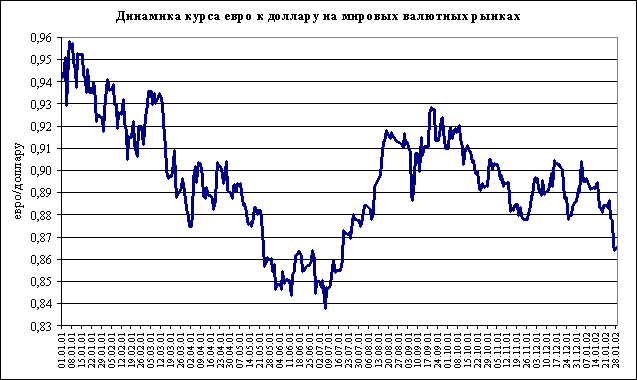

Введение наличного евро, несмотря на положительные комментарии руководства ЕЦБ и европейских стран-членов валютного союза, не оказало значимого влияния на динамику курса европейской валюты на мировых валютных рынках. После кратковременного роста в первые дни нового года, курс евро снова резко упал (см. рисунок 9). К концу января значения курса опустились до минимальных значений с июля 2001 года (около 0,86 $/евро). Основной причиной нового снижения курса единой европейской валюты стало ухудшение макроэкономической ситуации в еврозоне и усиление политических разногласий между членами Европейского Союза (в частности, оппозиционная позиция Италии по вопросу перспектив расширения ЕС).

Рисунок 9

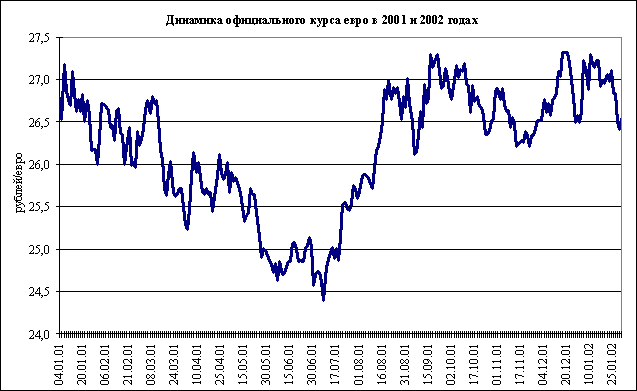

В январе 2002 года курс европейской валюты к рублю продолжал колебаться в диапазоне между 26,5 и 27,5 рублями за евро (см. рисунок 10). Фактически, такой боковой тренд сохраняется на протяжении последних шести месяцев, с августа 2001 года. По итогам месяца, официальный курс рубля к евро в январе вырос с 26,617 руб./евро до 26,5456 руб./евро, т.е. на 0,27%. По предварительным оценкам, в январе суммарный объем торгов по евро в СЭЛТ составил около 2,5 млрд. рублей.

Рисунок 10

Таблица 2

Индикаторы финансовых рынков

| Месяц |

сентябрь |

октябрь |

ноябрь |

декабрь |

январь* |

| месячная инфляция |

0,6% |

1,1% |

1,4% |

1,6% |

2,5% |

| расчетная годовая инфляция по тенденции данного месяца |

12,07% |

14,03% |

18,16% |

20,98% |

34,5% |

| ставка рефинансирования ЦБ РФ |

25% |

25% |

25% |

25% |

25% |

| средняя по всем выпускам доходность к погашению ОФЗ (% в год) |

15,33% |

15,07% |

14,91% |

15,84% |

14,5% |

| оборот рынка ГКО-ОФЗ за месяц (млрд. руб.) |

8,89 |

9,14 |

12,56 |

10,20 |

5,5 |

| доходность к погашению ОВВЗ на конец месяца (% в год) |

| 4 транш |

13,19% |

10,61% |

10,57% |

10,20% |

7,5% |

| 5 транш |

15,86% |

15,53% |

14,62% |

13,36% |

11,5% |

| 6 транш |

15,63% |

14,76% |

12,84% |

11,86% |

11% |

| 7 транш |

15,07% |

13,92% |

13,24% |

12,54% |

12% |

| 8 транш |

14,75% |

14,29% |

12,88% |

11,93% |

10,5% |

| ставка МБК-MIACR (% в год на конец месяца) по кредитам на: |

| 1 день |

27,88% |

24,76% |

19,80% |

24,66% |

6% |

| от 2 до 7 дней |

29,03% |

19,03% |

16,24% |

23,97% |

7% |

| официальный курс USD на конец месяца (руб./доллар) |

29,39 |

29,70 |

29,93 |

30,14 |

30,685 |

| официальный курс евро на конец месяца (руб./евро) |

26,86 |

26,87 |

26,52 |

26,617 |

26,5456 |

| прирост официального курса USD за месяц (%) |

0,07% |

1,05% |

0,77% |

0,70% |

1,81% |

| прирост официального курса евро за месяц (%) |

0,71% |

0,04% |

-1,30% |

0,37% |

-0,27% |

| оборот фондового рынка в РТС за месяц (млн. долларов США): |

249,9 |

279,0 |

394,2 |

277,0 |

419,6 |

| значение индекса РТС-1 на конец месяца |

180,25 |

204,04 |

226,49 |

260,05 |

287,53 |

| изменение индекса РТС-1 за месяц (%) |

-12,25% |

13,20% |

11,00% |

14,82% |

10,57% |

Авторы Дробышевский С., Скрипкин Д.

|