| Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

Кафедра учета и финансов

ДИПЛОМНАЯ РАБОТА

Тема: Учет и аудит товарно-материальных запасов (на примере Республиканского государственного казенного предприятия "Республиканский научно-практический центр медико-социальных проблем наркомании")

Студент Л. А. Каримова

2008

Аннотация

Тема дипломного проекта "Учет и аудит товарно-материальных запасов". Объектом исследования дипломной работы является Республиканское государственное казенное предприятие "Республиканский научно-практический центр медико-социальных проблем наркомании".

В первой главе дипломного проекта раскрываются теоретические аспекты учета и аудита товарно-материальных запасов.

Во второй главе дипломного проекта раскрывается организация учета товарно-материальных запасов, дается характеристика предприятия, рассматриваются учет товарно-материальных запасов на складе и в бухгалтерии, и их инвентаризация.

В третьей главе дипломного проекта рассматривается аудит товарно-материальных запасов, делаются выводы и даются рекомендации по совершенствованию учета.

Аңдапта

Дипломдық жобаның тақырыбы "Тауарлық-материалдық қорының аудиті және есебі". Зерттеу объектісі ретіндеқазіргі кездегі Қазақстан Республикасының Денсаулық сақтау Министірлігі "Нашақорлықтың медициналық-әулеметтіқ проблемаларының республикалық ғылыми-практикалық орталығы"Дипломдық жобаның бірінші бөлімінде тауарлық-материалдық қордың аудиті мен есебінің теориялық ашылады.

Дипломдық жобаның екінші бөлімінде тауарлық-материалдық қордың аудиті мен есебінің шарасы ашылады, кәсіпорынның мінездемесі беріледі, тауарлық-материалдық қордың есебі қоймада және бухгалтерияда, және оның тізімінде қарастырылады.

Дипломдық жобаның үшінші бөлімінде тауарлық-материалдық қордың аудиті қарастырылады, есепті әбден жетілдіру бойынша кепілдемелер беріледі және қорытындылар жасалады.

Реклама

The summary

The Purpose of the study is reduced to study theoretical accounting the expenseses. in presented work are - an expenseses on production of the branch.

The Object of the study Сonsideration acting practical person of the account of the expenseses in branch facilities in RSPE "The republican scientific and practical centre of medical social problems of drug addiction", as well as conduct auditor checking the expenseses, development recommendation on improvement of the mechanism of the account and management expenses on production.

The Subject of the study is specifics of the account of the expenseses on the main production and calculation prime cost to product.

The Second chapter reflects the feature and account politician of the enterprise in cut of the account of the expenseses, in her is shown organization, methods and technology of the account of the expenseses.

Содержание

Введение

1. Теоретические аспекты учета и контроля товарно-материальных запасов

1.1 Экономическая сущность товарно-материальных запасов, их оценка и классификация

1.2 Сущность и основные этапы финансового контроля на государственных предприятиях

1.3 Учет товарно-материальных запасов в свете Международных стандартов финансовой отчетности

2. Учет товарно-материальных запасов на примере РГКП "Республиканский научно-практический центр медико-социальных проблем наркомании"

2.1 Характеристика предприятия и его учетная политика в области товарно-материальных запасов

2.2 Учет товарно-материальных запасов на складе и в бухгалтерии

2.3 Инвентаризация товарно-материальных запасов как один из приемов контроля

3. Методика проведения ревизии товарно-материальных запасов

3.1 Оценка эффективности системы внутреннего контроля в области товарно-материальных запасов и разработка программы ревизии

3.2 Контрольные процедуры проверки товарно-материальных запасов по существу

3.3 Оформление результатов контрольной проверки и разработка рекомендаций по совершенствованию учета товарно-материальных запасов

Заключение

Список использованных источников

Приложения

Введение

Актуальность выбранной темы "Учет и аудит товарно-материальных запасов", состоит в том, что данные о запасах играют ключевую роль в течение производственного процесса, так как они определяют производственный цикл организации, а производственный цикл организации в свою очередь является одним из основных оценочных показателей деятельности любого предприятия. Для получения наибольшей прибыли, для выявления резервов снижение затрат предприятиям необходима оперативная информация о запасах.

Реклама

Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строго порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, ограничения числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей, важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрение эффективных форм предварительного и текущего контроля, над соблюдением норм запасов и расходованием материальных ресурсов. При проведении научных исследований процесса управления, на Республиканском государственном казенном предприятии "Республиканский научно-практический центр медико-социальных проблем наркомании", в первую очередь, рассматриваются различные стратегические задачи, такие как маркетинг, персонал. Однако большое внимание должно уделяться оперативному контролю, учету и управлению, от которых зависит повседневная деятельность предприятия, то есть та, которая позволяет экономическому состоянию предприятия оставаться устойчивым и которая приносит гарантированный коммерческий доход.

В условиях рыночной экономики ритмичное бесперебойное функционирование предприятия является залогом стабильности развития его производства и укрепления финансового положения.

Для осуществления непрерывного производственного процесса, предприятие должно располагать средствами производства, которые состоят из средств труда, с помощью которых человек воздействует на внешние силы природы, и предметов труда, на которые направлена целесообразная деятельность человека. В отличие от средств труда предметы труда участвуют в процессе производства однократно и переносят единовременно всю свою стоимость на себестоимость произведенной продукции, составляя ее материальную основу.

Роль предметов труда в производственном процессе выполняют товарно-материальные запасы, которые входят в состав активов предприятия и представляют собой запасы сырья, материалов, покупных полуфабрикатов, комплектующих изделий, конструкций и деталей, топлива, тары и тарных материалов, запасных частей. Кроме того, в составе товарно-материальных запасов учитываются незавершенное производство, готовая продукция, товары и товары, предназначенные для реализации.

Так как материальные запасы составляют значительную часть стоимости имущества предприятия, оказывают существенное влияние на рентабельность предприятия и его финансовое положение, то усиление контроля за состоянием запасов, рациональное их использование и совершенствование организации учета товарно-материальных запасов в сложившейся ситуации является актуальной проблемой для современных предприятий, на решение которой направлены цели данной работы.

Настоящая дипломная работа рассматривает процесс организации учета товарно-материальных запасов на примере Республиканского государственного казенного предприятия "Республиканский научно-практический центр медико-социальных проблем наркомании".

Объектом исследования дипломной работы является Республиканское государственное казенное предприятие "Республиканский научно-практический центр медико-социальных проблем наркомании". Целью деятельности РГКП РНПЦ является осуществление комплекса видов работ и услуг в области здравоохранения, проведение мероприятий по профилактике, диагностике и лечению заболеваний граждан, развитие и организация фундаментальных, прикладных и научных исследований, разработка новых технологий в медицине и их внедрение в производство с организацией новых и усовершенствованием существующих систем и методов.

Правовой основой деятельности Республиканского государственного казенного предприятия "Республиканский научно-практический центр медико-социальных проблем наркомании" являются Конституция, Указ Президента РК "О государственном предприятии", законы РК, акты Президента, Правительства РК и иные нормативные документы. Так как РГКП является бюджетным предприятием, финансирование производится из средств Республиканского бюджета на основании составленной программы расходов.

Поставщики товаров, работ, услуг определяются согласно Закону РК "О государственных закупках" путем изучения ценовых предложений; проведение открытого конкурса; государственные закупки из одного источника (предприятия монополисты или занимающие доминирующее место на рынке услуг).

Цель дипломной работы:

- ознакомиться с теоретическим и практическим материалом в области учета и аудита товарно-материальных запасов;

- изучить особенности организации учета и систему внутрихозяйственного контроля материальных запасов на предприятии;

- разработать программу аудита и изучить порядок проведения аудиторских процедур товарно-материальных запасов, провести анализ состояния производственных запасов;

- на основе проведенной работы сделать выводы и предложить рекомендации по совершенствованию учета и контроля в области выбранной темы для улучшения финансового состояния предприятия.

Основная задача данной работы заключается в том, чтобы доказать значимость материальных запасов в производственном процессе и необходимость совершенствования их учета и контроля.

Дипломная работа содержит классификацию товарно-материальных запасов, цель и основные задачи учета товарно-материальных запасов и основные этапы их аудита, а также совершенствование учета товарно-материальных запасов в Казахстане на основе международных стандартов.

На основе данных Республиканского государственного казенного предприятия "Республиканский научно-практический центр медико-социальных проблем наркомании" в дипломной работе исследуются организация учета товарно-материальных запасов. Для этого рассмотрена учетная политика предприятия в области учета товарно-материальных запасов, подробно рассмотрена документация по учету поступления и выбытия материальных запасов, описывается синтетический и аналитический учет товарно-материальных запасов, организованный на исследуемом предприятии.

Немаловажное значение в системе учета товарно-материальных запасов имеет система контроля учета материальных запасов. В связи с этим, один раздел дипломной работы посвящен проведению контроля товарно-материальных запасов: дана оценка системы внутреннего контроля предприятия в области учета материальных запасов, намечена программа контроля, контрольные процедуры, проведен анализ состояния запасов, по результатам ревизии составлен акт проверки.

При выполнении дипломной работы использованы:

- устав предприятия;

- учетная политика в области учета товарно-материальных запасов;

- первичная документация и другие регистры учета материалов;

- научная и справочная литература;

- нормативные и законодательные акты, регламентирующие ведение учета и контроля товарно-материальных запасов на предприятии;

- периодические издания;

- справочная литература;

- данные бухгалтерского отчета за 2006-2007 годы.

1. Теоретические аспекты учета и контроля товарно-материальных запасов

1.1 Экономическая сущность товарно–материальных запасов, их оценка и классификация

В издержках производства промышленной продукции наибольший удельный вес (от 60 до 90 %) занимают материальные ресурсы (сырье и материалы, полуфабрикаты и комплектующие изделия, тара, топливо, запасные части, энергетические затраты). Этим в первую очередь определена актуальность проблемы управления запасами и расходованием материальных ресурсов. Основной задачей управления запасами является оптимизация совокупных материальных ресурсов, которая позволяет обосновать плановую величину потребности в них, площадях складского хозяйства, механизмах по складированию и доставке материалов в рабочую зону, в трудовых и финансовых ресурсах.

Оптимизация запасов включает в себя регламентацию периодичности поступления материалов, размера партии, получения материалов по графику, обеспечивающих минимум расходов по доставке и хранению.

Управление запасами должно осуществляться как производственными, так и финансовыми службами совместно с отделом материально–технического снабжения. Производственные службы определяют перечень применяемых материалов, их количество, качество, коэффициент использования, нормы расхода. Финансовые службы выявляют максимальный размер средств, необходимых для покупки материальных ресурсов, устанавливают нормативы средств по каждой группе материальных ценностей, определяют величину нормируемых оборотных средств. Задачи финансовых служб – не допускать омертвления средств в запасах, своевременно рассчитываться с поставщиками, применять экономические санкции к поставщикам, задерживающим поставки.

Отдел материально–технического снабжения должен осуществлять оперативный контроль за наличием материальных ресурсов на любую дату для поддержания запасов в определенных пределах. С этой целью по каждому виду материальных ценностей в карточках складского учета указывают нижний и верхний предел (минимум и максимум) запасов в натуральном выражении. В карточках кладовщик отражает движение материалов (поступление и расход) по каждой операции и выводит остатки. По тем материалам, по которым остатки ниже минимальных или выше максимальных норм запаса, составляют сигнальные справки и представляют отделу материально–технического снабжения, финансовой службе, бухгалтерии и другим заинтересованным подразделениям и лицам.

Бухгалтерский учет в условиях хорошо организованного нормативного хозяйства может обеспечить информацию не только о расходе материалов на изделия, но и детализировать данные о расходе по нормам, отклонениям от норм и изменениям норм, что позволит судить об эффективности использования материалов. В нормативных калькуляциях, составляющихся до начала производства продукции, рассчитывается расход каждого вида материалов, необходимых для выпуска заданного объема продукции.

Система нормирования и нормативный метод учета расхода материалов позволяют управлять процессом ресурсосбережения, обеспечивая информацией о реальной величине снижения расхода по каждому виду ресурсов за месяц, квартал, год. Планирование этого показателя осуществляется в процентном отношении к сумме потребленных материальных ресурсов обезличенно в целом по предприятию. При нормативном методе можно получить данные о расходе материалов по любому кругу показателей – цехам, участкам, бригадам; нормам, отклонениям от норм и изменениям норм; причинам и виновникам перерасхода или инициаторам экономии; за счет изменения техники, технологии, организации труда. Такая организация планирования и учета позволяет вести целенаправленную политику по снижению материалоемкости в зависимости от возможностей отдельных структурных подразделений.

Рациональное использование материальных ресурсов и снижение материалоемкости могут быть обеспечены только при определенных усилиях управленческого персонала и зависеть от организации труда.

Задача заключается в разработке таких методик учета, которые обеспечили бы надежный контроль за использованием материалов в бригадах, определение экономии или перерасхода и стимулирование рабочих за экономию. В частности, балансовый метод контроля над расходом материалов, сущность которого заключается в том, что в бригаде на рабочих местах проводится инвентаризация материалов на первое число каждого месяца. По данным учета можно установить количество переданных материалов в бригаду, а также выпуск продукции ими за месяц. Имея такие данные, устанавливают экономию или перерасход материалов расчетным путем.

Для устранения хищения материальных ресурсов, которое возможно из–за небрежного их хранения и обезличенной ответственности за их сохранность, на предприятии устанавливают материальную ответственность по всей технологической цепи производственного процесса.

Точно рассчитать величину потерь от хищений и нерационального использования материальных ценностей чрезвычайно сложно, поскольку не все потери находят отражение в учете. В частности, часть потерь от недостач незавершенного производства, от порчи ценностей, когда не установлен виновник, относится на затраты производства, часть хищений может быть списана руководителем предприятия, что также находит отражение в издержках производства. Надо подчеркнуть, что неудовлетворительное нормативное хозяйство и отсутствие нормативного метода учета материалов на руку любителям поживиться. Для предотвращения перечисленных явлений необходимо ввести материальную ответственность непосредственно в местах использования материалов.

Затраты на производство предопределяются уже на стадии снабжения материальных ресурсов, через формирование их стоимости. Значительный удельный вес материалов в себестоимости промышленной продукции предполагает и соответствующие затраты по их заготовлению (транспортировка, погрузка, разгрузка, складирование, экспедирование, анализ качества, инвентаризация).

Транспортно–заготовительные расходы в себестоимости заготовленных материалов колеблются от 6-8 % до 15-20 % и более.

Для поиска резервов снижения стоимости материальных запасов необходима информация о составе всех затрат по снабжению и их динамике. Но транспортно–заготовительные расходы в промышленности отдельно не отражаются в системе счетов учета, а относятся непосредственно на счета подраздела 1300 "Запасы".

Контроль над запасами тесно связан с расчетными взаимоотношениями с поставщиками. Нередко запасы колеблются из–за нарушения сроков поставки материалов. С целью юридического и экономического влияния на поставщиков аппарат управления должен располагать точной информацией, кто нарушил условия, и в чем это проявлялось (не в те сроки отгружена продукция поставщиков, не тот вид материала поставлен или не того качества, нарушаются условия поставки).

В бухгалтерском учете данные о поступивших материальных ценностях отражаются в журнале–ордере № 6 общей суммой с указанием балансового счета (дебет счетов 1311 "Материалы", 1312 "Комплектующие изделия и полуфабрикаты", 1313 "Топливо", 1314 "Тара", 1315 "Запасные части" и так далее). Отдел материально–технического снабжения подготавливает информацию о поставках продукции и нарушениях договорных условий, а юридический отдел и бухгалтерия дают руководству сведения о применяемых санкциях к поставщикам, нарушающие договорную дисциплину. В качестве санкций применяется иная форма расчетов (например, вместо акцептной формы вводится аккредитивная), предъявляются претензии о взыскании пени, штрафов, неустоек, ставится вопрос о прикреплении к иному поставщику.

Нормы запаса материалов находятся в прямой зависимости от существующего нормативного хозяйства, поэтому вопросы производственного потребления стоят в центре всей работы по контролю над запасами. Норма запаса зависит от норм расхода, а потребность – от уровня техники, технологии, организации труда, рационализации производства. Уяснив зависимость между нормами запаса и нормированием производственного потребления, аппарат управления может активно влиять на эти показатели. Следует также учесть, что в нормировании расхода материалов предпочтение дается натуральным измерителям, так как они более точно выражают изменение материалоемкости, чем стоимостные, зависящие от колебаний рыночных цен. Расход материалов по цеху, бригаде доводится в натуральном выражении и определяется экономия, за которую устанавливается вознаграждение в процентах от стоимости сэкономленных материалов.

На предприятиях применяются различные по степени обоснованности нормы: опытно-статистические, технически обоснованные, прогрессивные. Опытно-статистические нормы не являются научно обоснованными, поэтому их удельный вес, по крайней мере, не должен расти. Прогрессивные нормы рассчитываются исходя из последних достижений науки и техники, они являются ориентиром для предприятий и по достижении их уровня пересматриваются в сторону ужесточения. Понятно, что чем выше удельный вес прогрессивных норм в их общем количестве, тем качественнее нормативная база.

Управление запасами неразрывно связано с проблемой использования материалов в производстве. Для характеристики ресурсопотребления используются следующие показатели:

– коэффициент использования;

– коэффициент раскроя;

– расходный коэффициент;

– выход продукта;

– коэффициент извлечения продукта из исходного сырья.

Коэффициент использования характеризует степень использования материалов в производстве и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на единицу продукции, работ и услуг.

Коэффициент раскроя определяется отношением площади раскраиваемого материала (полезной) к норме площади на количество раскроенных деталей.

Расходный коэффициент является показателем, обратным коэффициенту использования и коэффициенту раскроя, и находится соотношением нормы расхода материалов на единицу продукции и полезного расхода.

Выход продукта выражается отношением количества произведенного продукта к количеству фактически израсходованного сырья (выход пиломатериалов из древесины, сахара из свеклы).

Коэффициент извлечения продукта из исходного сырья находится отношением извлеченного вещества из исходного сырья к общему его количеству в сырье (извлечение нефти из ее месторождения, сахара из свеклы при определенном уровне сахаристости).

Применение норм и перечисленных коэффициентов позволяет всесторонне охарактеризовать потребление материальных ресурсов и получить ценную информацию для улучшения работы.

Информация об использовании материалов может быть представлена в отчетах материально ответственных лиц (начальники цехов и участков, бригадиры, начальники смен), а в сводном виде – в калькуляциях себестоимости продукции. В калькуляциях предусматривается отражение материалов, комплектующих деталей, отходов на отдельных статьях. Для анализа ресурсопотребления надо расшифровать эти статьи по наиболее значимым видам материальных ценностей. В расшифровке следует привести перечень материалов, норму расхода и фактический расход на единицу продукции. Такие данные могут использоваться также для анализа динамики снижения норм расхода материалов и их стоимости на тот или иной период, и определения степени выполнения задании по снижению материалоемкости. На практике часто обходятся отражением в калькуляции лишь суммы использованных материалов по норме и фактически на весь товарный выпуск и в расчете на единицу продукции, без расшифровки отдельных групп материалов по расходу в натуральном выражении, что очень обедняет информацию и не позволяет с ее помощью определить рациональность использования ресурсов. Иногда на основании такой информации делаются неверные выводы и решения.

Известно, что отпуск материалов со склада в производство не означает его полное потребление в данном месяце, часть этих материалов может оставаться к концу месяца не использованной, а часть находиться в незавершенном производстве. С целью обеспечения точности в определении стоимости материалов, списанных на товарный выпуск, рекомендуется ежемесячно проводить инвентаризацию и определять неиспользованные материалы на рабочих местах, а также объем незавершенного производства. Если такая работа не проводится, то нельзя считать бухгалтерские данные о затратах на производство точными, ибо они могут быть завышены, а следовательно, занижен доход. Поэтому работа по инвентаризации является необходимостью, а методы и формы проведения инвентаризации должны устанавливаться руководством предприятия в соответствии с "Правилами ведения бухгалтерского учета", утвержденными приказом Министерства финансов Республики Казахстан № 221 от 22 июня 2007 года.

Вообще инвентарный метод контроля над рациональным использованием материалов дает наибольший эффект, так как здесь выявляется и экономия от использования новой техники, технологии, мастерства рабочих и специалистов, рационализации. В качестве других методов контроля используются: метод партионного раскроя, документирования, аналитических расчетов.

Метод партионного раскроя используется для контроля за выходом готовых заготовок из раскраиваемых материалов (черные и цветные металлы, доски, фанера, ткани, линолеум, стекло). В карте раскроя указываются фамилия рабочего, количество раскраиваемого материала, выход изделий, отходы производства по норме и фактически и результат раскроя – экономия или перерасход. Такой метод даст оперативную информацию о раскрое каждой партии отдельно. Группируя данные за месяц по исполнителям, можно получить информацию о рациональном (экономном) использовании материалов и учитывать при стимулировании труда. Однако такой метод находит ограниченное применение, так как не все виды материалов подвергаются раскрою.

Метод документирования используется для учета отклонений от норм. Отпуск материалов в пределах норм осуществляется со склада в цеха, на участки, в бригады основного производства по лимитным картам. Если на складе нет нужного материала, выписывается сигнальное требование (на замену материала, на исправление брака). Подсчитав за определенное время данные о замене или дополнительном отпуске материалов, можно получить информацию об экономии или перерасходе по месту затрат, по виновникам и причинам отклонений. Этот метод применяют при нормативном методе учета затрат на производство.

Метод аналитических расчетов используется для определения выхода продукции в пищевой, химической и других отраслях.

Полным контроль за рациональным использованием материалов может быть обеспечен только при комплексном использовании различных методов. Они дополняют друг друга и в совокупности позволяют в определенной мере влиять на улучшение работы, направленной на экономное расходование материалов.

В производстве используется большое количество разнообразных материалов, и для надлежащей организации учета большую роль играет их классификация и оценка.

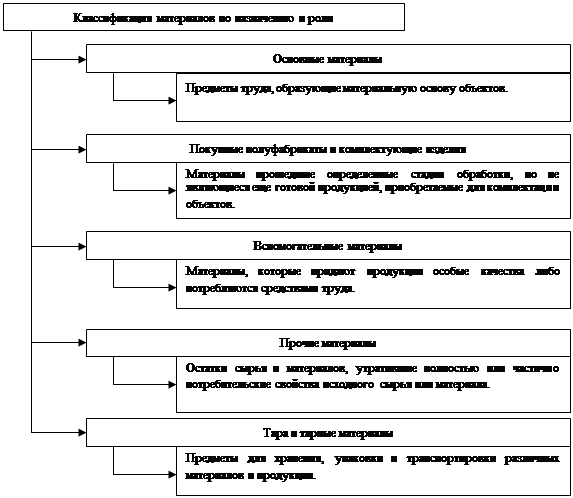

В зависимости от назначения материалы, используемые для производства, делятся на следующие группы: основные материалы, покупные полуфабрикаты и комплектующие изделия: вспомогательные материалы (топливо, тара и тарные материалы, запасные части); прочие материалы. Классификация материалов по назначению и роли в процессе производства представлена на рисунке 1.

Рисунок 1 – Классификация материалов по назначению и роли

Классификацию материалов удобно использовать для построения синтетического и аналитического учета, составления статистических отчетов, информации о поступлении и расходе в производственно-эксплуатационной деятельности, определения остатков.

На основе классификации для упрощения учетного процесса на предприятии разрабатывается номенклатура – ценник. В него включаются все наименования материалов, используемых на предприятии. Каждому наименованию материала присваивается номенклатурный номер, под которым он внесен в номенклатуру–ценник – это краткое цифровое обозначение, в котором закодированы вид, сорт, марка или размер материала. Номенклатурный номер – это не индивидуальное имя конкретной ценности, в этом отличие номенклатурного номера от инвентарного. Под одним номенклатурным номером может учитываться множество материалов с неким одинаковым набором параметров. При единичном учете, как частном случае, каждому материалу соответствует один (уникальный) номенклатурный номер. Номенклатура–ценник является основой организации всего материального учета на предприятии, в нем наряду с номенклатурным номером указывается наименование по стандарту, характеристика, единица измерения и (необязательно) учетная цена материала.

При приобретении, хранении и использовании материалов на основании номенклатуры–ценника на всех относящихся к конкретному материалу документах указывается его номенклатурный номер.

Наличие учетной номенклатуры материалов является обязательным условием осуществления учета с применением компьютера. При использовании в учете компьютера кодируют номенклатуру–ценник по смешанной порядковой – серийной системе.

Точному и своевременному учету материалов на предприятиях придается большое значение. Как известно, учет материалов производится в двух измерителях – денежном и вещественном (количественном). Количественный учет производится в единицах измерения, присущих данному материалу (штуки, метры, литры).

Одним из важнейших моментов правильной организации учета материальных ресурсов является их оценка.

Материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материальных ресурсов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством).

Фактическими затратами на приобретение материальных ценностей могут быть:

– суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

– суммы, уплачиваемые организациям в информационные и консультационные услуги, связанные с приобретением материальных ценностей;

– таможенные пошлины и иные платежи;

– невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей;

– вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности;

– затраты по оплате процентов по кредитам поставщиков (коммерческий кредит);

– иные затраты, непосредственно связанные с приобретением материальных ценностей;

– затраты по заготовке и доставке материальных ценностей до места их использования, включая расходы по страхованию.

На предприятиях к расходам по заготовке и доставке материальных ценностей относятся:

– оплата тарифов (фрахта) на перевозку грузов всеми видами транспорта до приобъектного склада со всеми видами дополнительных сборов;

– затраты на погрузочно – разгрузочные работы, кроме оплаты труда заготовительных и складских работников. Формирование затрат по приобретению и переработке запасов можно представить рисунком 2.

Рисунок 2 – Формирование затрат по приобретению и переработке запасов

Фактическая себестоимость материальных ценностей при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов: использование в процессе изготовления основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат. Учет и формирование затрат на производство материальных ценностей осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материальных ценностей, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством.

Фактическая себестоимость материальных ресурсов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Данные о действующей цене должны быть подтверждены документально или экспертным путем. Фактическая себестоимость материалов представлена на рисунке 3.

Фактическая себестоимость материальных ресурсов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости ценностей переданных или подлежащих передаче организацией. Стоимость товаров, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты организации.

Рисунок 3 – Фактическая себестоимость материалов

Материальные ценности, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материальных ценностей, стоимость которых при приобретении определена в иностранной валюте, производится в тенге путем пересчета иностранной валюты по курсу, действующему на дату принятия к бухгалтерскому учету организацией запасов по договору. Признание и оценку запасов можно представить рисунком 4.

Рисунок 4 – Признание и оценка запасов

Количественный учет производится в единицах измерения, присущих данному материалу (штуки, метры, литры). При отпуске материала со склада в производство оформляется документ (накладная на отгрузку) с перечнем отгружаемого материала, с указанием для каждого материала количества, отпускной цены за единицу и суммы. По записям в складской карточке ведения учета по данному материалу (инвентарной карточке) легко увидеть, сколько отпущено и сколько осталось, не прибегая к инвентаризации. Инвентаризации в этом случае требуется только для сверки данных учета с фактическими остатками.

Суммовой учет производится в едином денежном измерителе – валюте учета и может осуществляться по разным методикам. По какой конкретно –должно быть определенно в учетной политике предприятия. При этом выбор методики учета может существенно повлиять на финансовые результаты. Это связано с тем, что при невозможности организовать точный учет движения материалов работники бухгалтерии вынуждены прибегать к методикам, дающим приближенный результат. Одна и та же последовательность движения материала при различных методиках суммового учета может дать прямо противоположный результат. Это связанно с тем, что при наличии инфляции одни методики как бы компенсируют, а другие усугубляют ее влияние.

При отпуске материальных ценностей в производство и ином выбытии их оценка производится организацией в соответствии с МСФО 2 "Запасы" одним из следующих методов:

– по специфической идентификации (метод фактических цен) рассчитывается себестоимость единицы ТМЗ, которые обычно не являются взаимозаменяемыми и предназначаются для специальных проектов и заказов;

– по средневзвешенной стоимости (метод средних цен) – основан на использовании расчетов и определении на их базе средней стоимости единицы каждого вида имевших движение в отчетном периоде материалов, как оставшихся неиспользованными на конец отчетного периода, так и отпущенных на производство;

– по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО) – предполагает списание материалов по себестоимости материалов, числящихся в учете на конец отчетного периода. То есть сначала определяется себестоимость не использованных на конец отчетного периода материалов.

Применение одного из методов по виду (группе) запасов производится в течение отчетного года, и этот метод оценки материалов отражается в учетной политике предприятия. Краткая характеристика методов оценки ТМЗ представлена рисунком 5. В основе всех методов учета лежит покупная цена.

Если в организации учет материальных ценностей ведется по договорным ценам, то их фактическая себестоимость будет слагаться из стоимости материалов по этим ценам плюс ТЗР. В состав ТЗР включают железнодорожный тариф, водный фрахт, тариф за автомобильные перевозки, за перевозки на самолетах и других видах транспорта, включая все виды сборов; доставку материалов со складов поставщиков, железных дорог и прочих транспортных организаций4 расходы на командировки, непосредственно связанные с приобретением и заготовкой запасов; расходы на погрузке, выгрузке и упаковке на складах, кроме оплаты труда постоянных складских рабочих; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям, и другие расходы, непосредственно связанные с приобретением запасов.

Если аналитический учет запасов ведут по планово–расчетным ценам, то их фактическая себестоимость будет слагаться из стоимости материалов по этим ценам плюс или минус отклонения фактической себестоимости от стоимости по учетным ценам. Эти цены разрабатываются самими субъектами на основе договорных цен с учетом планового размера ТЗР.

Возврат сумм переплаченных тарифов и другие подобные поправки вычитаются из суммы ТЗР.

ТЗР или отклонение, относящиеся к израсходованным материалам, списывают ежемесячно на те же счета, на которых отражен расход материальных ценностей по договорным и учетным ценам. Процент ТЗР или отклонение определяют путем деления суммы их остатка на начало месяца и поступивших за месяц материалов по договорным (учетным) ценам.

По исчисленному проценту ТЗР или отклонения списывают на соответствующие счета. При небольшом объеме видов или групп материалов, по которым следует находить процент ТЗР или отклонения, и при стабильных связях с поставщиками возможно применение процента по данным бухгалтерского учета за прошлый месяц.

Рисунок 5 – Методы оценки себестоимости материальных запасов при отпуске в производство и ином выбытии

Установленные цены проставляют в номенклатуры – ценники. В текущем учете цены и номенклатурные номера на материалы представляют во всех документах и реестрах, в которых учитывают остатки и движение ТЗР.

Метод специфической идентификации (единичный учет) является абсолютно точным методом учета движения материала. При этом на результат суммового учета не влияет ни место хранения (склад), ни то, что материалы (с одинаковыми параметрами) поступили в разных партиях. На каждую партию материала, поступающую на предприятие, заводится инвентарная карточка. Учетная цена в этом случае есть фактическая цена закупки. На каждую единицу прикрепляется инвентарный номер, служащий для однозначной идентификации данного материала. В момент отпуска материала бухгалтер делает отметку в специальном учетном регистре о том, какой инвентарный номер и с какого подразделения (склада) отпущен в производство. При этом точно известна стоимость материала, перенесшего ее на готовую продукцию.

При отсутствии автоматизированных систем и непрерывном увеличении инвентарных карточек этот метод очень трудоемок. Он может быть рекомендован для учета материалов с какими–либо уникальными свойствами или дорогостоящих.

Различают два основных метода приближенного учета – средневзвешенных цен и ФИФО.

Расчет учетной цены материала, при учете подразделения (склада) хранения, производится по каждому подразделению отдельно. Так, если материал поступил в первое подразделение (склад), то новая учетная стоимость рассчитывается именно по этому подразделению, при этом учетная стоимость такого же материала в других подразделениях (складах) не изменяется.

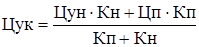

Метод средневзвешенных сумм. При этом методе материал с одинаковыми входными параметрами учитывается в одной инвентарной карточке. Учет по партиям не ведется. Вновь поступивший материал усредняется с уже имеющимся. В результате в момент передачи материала в производство мы имеем как бы одну партию по одной учетной цене – определяемой делением общей стоимости материала на общее количество по формуле (1)

,(1) ,(1)

где Цук – учетная цена конечная;

Кн – количество материала на начало отчетного периода;

Цун – учетная цена материала на начало отчетного периода;

Цп – цена поступившего материала;

Кп – количество поступившего материала.

Стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца плюс стоимость поступления в течение этого месяца. В нашем примере средняя стоимость единицы материала составила 20 тенге 65 тиын, израсходованных в течение месяца материалов - 28913 тенге. Данный метод до последнего времени широко применялся в отечественной практике учета материальных запасов.

При расчете учетной цены с учетом места хранения каждая переменная в расчетной формуле должна быть дополнена еще одним индексом, определяющим подразделение (склад) хранения где ск – номер подразделения хранения по формуле (2)

,(2) ,(2)

где Цук – учетная цена конечная;

Кн – количество материала на начало отчетного периода;

Цун – учетная цена материала на начало отчетного периода;

Цп – цена поступившего материала;

Кп – количество поступившего материала.

При методе оценки запасов ФИФО вновь поступившая партия отражается в учете как самостоятельная партия, не зависящая от находящихся на учете. При списании делается предположение, что списывается в производство материал из самой первой поступившей партии. Если количество материала в первой партии меньше, чем требуется передать в производство, то списывается материал из второй партии и так далее. Тем самым списание материала производится по принципу: "первым пришел – первым ушел". Этот метод оправдан в условиях, когда вновь поступающая партия материала поступает по более низкой цене, чем предыдущая, а также при низкой инфляции. В условиях высокой инфляции применение этого метода приведет к завышению стоимости материальных остатков и занижению себестоимости готовой продукции, и как следствие, завышению результатов от реализации. Как правило, предпочтительней списывать в производство сначала материл по более высокой учетной цене. Этот метод основан на предположении, что фактическая себестоимость запасов, приобретенных в первую очередь, должна быть отнесена к израсходованным материалам. Себестоимость запасов на конец месяца относится к последним поставкам, а их выбытие к более ранним поставкам. В данном примере остаток запаса на конец месяца в количестве 900 единиц будет оценен:

- четвертая партия 200 единиц по 22 тенге на сумму 4400 тенге;

- третья партия 600 единиц по 20 тенге на сумму 1200 тенге;

- 100 единиц из второй партии по 23 тенге на сумму 2300 тенге;

- всего на сумму 18700 тенге.

Расход запасов в количестве 1400 единиц будет оценен на сумму 28800 тенге.

1.2 Сущность и основные этапы финансового контроля на государственных предприятиях

Любая система функционирует без значительных сбоев и неполадок только в том случае, если налажен механизм контроля над ее деятельностью. Этот механизм позволяет вовремя выявить нарушения и принять меры к выправлению ситуации. Финансовая система в данном случае не является исключением: существует отлаженная система финансового контроля, который можно охарактеризовать как совокупность мероприятий, направленных на выявление, анализ и пресечение нарушений и злоупотреблений в сфере аккумулирования и распределения ресурсов.

Финансовый контроль является важнейшим инструментом для установления законности хозяйственных операций, определения достоверности данных о формировании и использовании финансовых ресурсов в государственных, производственных, коммерческих, инвестиционных, банковских, страховых и рыночных организациях и учреждениях.

Контроль как процесс проверки, анализ оценки качества выполнения поставленных задач, эффективности тех или иных методов управления и формирования на этой основе необходимых мер регулирования и координации всей системы управления, является важнейшим звеном функционирующей системы.

Контроль, будучи, одной из форм управленческого цикла, представляет собой систему наблюдения, сопоставления, проверки и анализа функционирования управляемого объекта с целью оценки обоснованности и эффективности принимаемых и принятых управленческих решений, выявления степени их реализации, наличия отклонений фактических результатов от заданных параметров и нормативных предписаний, принятия решений по их ликвидации.

На современном этапе развития рыночных отношений широко используются следующие формы финансового контроля: ревизия, проверка, обзорный анализ, экспертиза, инспекция, мониторинг, обследование, рассмотрение проектов финансовых планов, заявок, отчетов о финансово-хозяйственной деятельности, заслушивание докладов, информация должностных лиц и так далее. Каждая из этих форм контроля подразделяется на более частные виды, позволяющие решать промежуточные задачи. Например, в документальной ревизии используются такие способы, как встречная проверка документов, инвентаризация денежных средств и материальных ценностей, восстановление количественного учета, контрольное сличение и другие. Финансовый контроль проводится разнообразными методами, под которыми понимают приемы или способы, средства его осуществления. Применение конкретного метода зависит от ряда факторов: особенностей форм деятельности органов, осуществляющих проверку, от объекта и цели контроля, основания возникновения контрольного действия.

Формы и методы финансового контроля постоянно совершенствуются, определенное воздействие на них оказывает появление новых систем информации на базе компьютерной техники. Названные общие методы конкретизируются в методиках и правилах проведения финансового контроля и аудита различных объектов. Например, документальные приемы в свою очередь подразделяются на:

- информационное моделирование;

- нормативно-правовое регулирование;

- исследование конкретных форм документов и финансовой отчетности.

Одним из основных форм финансового контроля является ревизия (от латинского "revisio" - пересмотр), под которым понимается наиболее полное обследование финансово-хозяйственной деятельности предприятий, организаций, учреждений за прошедший определенный период. Ревизии осуществляются разными государственными, общественными и иными органами. Они могут быть проведены как по плану этих структур, так и по указанию других компетентных организаций - вышестоящих, надзорных или следственных органов.

По объекту проверки различают ревизии:

- документальные;

- фактические;

- полные;

- выборочные.

По организационному признаку они могут быть:

- плановыми;

- внеплановыми;

- комплексными;

- тематическими.

При проведении документальной ревизии проверяются документы, в особенности первичные денежные документы, а не только отчеты, сметы и бухгалтерские регистры.

Фактическая ревизия означает не только проверку документов, но и наличие денег, запасов товарно-материальных ценностей, замер объемов выполненных работ или оказанных услуг.

Под полной ревизией понимают проверку всей деятельности предприятия, организации, учреждения за определенный период.

При выборочной ревизии контроль направлен на какие-либо отдельные стороны финансово-хозяйственной деятельности.

Тематические ревизии проводятся в нескольких однотипных предприятиях, учреждениях или в нескольких министерствах и ведомствах по отдельным вопросам финансово-хозяйственной деятельности. Они дают возможность одновременно проверить состояние определенного участка на ряде предприятий, организаций и учреждений и получить обширный материал по данному вопросу, проанализировать его, сделать выводы, разработать предложения по улучшению работы.

Приемы ревизий:

- инвентаризация материальных ценностей;

- проверка наличия денег в кассе;

- сопоставление плановых, нормативных и отчетных показателей деятельности проверяемого объекта;

- документальная и встречная проверки.

Указанные приемы применяются в зависимости от поставленной цели ревизии.

Для проведения ревизий составляется программа, в которой указываются объект и цель ревизии, тема и основные вопросы, подлежащие проверке. Результаты ревизии оформляются актом, подписываемым руководителем ревизионной группы, руководителем проверяемой организации и ее главным бухгалтером. Свои замечания и возражения руководитель и главный бухгалтер проверяемой организации должны приложить в письменном виде к акту ревизии, подписав его.

На основе актов ревизии принимаются меры по устранению выявленных нарушений финансовой дисциплины, возмещению причиненного материального ущерба, виновные привлекаются к ответственности, разрабатываются предложения по предупреждению нарушений финансовой дисциплины. Руководитель организации, назначивший ревизию, обязан обеспечить контроль над выполнением решений, принятых по результатам ревизии.

Основные принципы организации контрольно-ревизионной работы можно сгруппировать по следующим направлениям:

- объективность, законность и ответственность контроля;

- регулярность, повсеместность и универсальность контроля;

- научность, системность и комплексность контроля;

- первичность, целостность и конкретность контроля;

- действенность, реальность и гласность контроля;

- беспристрастность и надежность контроля;

- существенность, осторожность и экономичность контроля.

Вышеназванные принципы могут быть достигнуты только при правильной организации контрольно-ревизионной работы, применении обоснованной методики, тщательном изучении дела и внесении конкретных предложений по его систематическому совершенствованию.

В своей профессиональной деятельности контролеры должны руководствоваться этическими принципами:

- честностью;

- независимостью;

- соблюдением интересов общества;

- компетентностью;

- конфиденциальностью;

- должной организованностью;

- добросовестностью;

- сохранением системы;

- демократичностью.

Например, проверяющий должен соблюдать требования принципов честности, объективности и независимости, чтобы поддержать и укрепить общественное доверие, выполнить задание безукоризненно и честно, правдиво раскрыть действительное состояние и выразить независимое мнение.

Смысл принципа научности заключается в том, что итоги проверки подтверждают или отвергают вариант действий, исходя из существующих положений науки управления и теории контроля. На его основе раскрывается научная истинность или ложность теоретической базы, построенной на определенных исходных данных. Поэтому часто в качестве контролера выступает высококвалифицированный специалист, обладающий глубокими знаниями теории и практики контрольно-ревизорской деятельности.

Принцип конкретности обусловливает своевременность и целесообразность проведения контроля. Он предполагает, что контроль должен отвечать потребностям практики. Поэтому требуется уяснить, насколько реальным будет осуществление выдаваемых рекомендаций.

Принцип сохранения системы, являющейся объектом контроля, требует, чтобы воздействие на систему в ходе проверки осуществлялось в пределах, когда все ее качественные характеристики и режим функционирования практически не нарушаются.

Необходимость соблюдения принципа гласности относится как к ведению ревизии, так и к их результатам. Гласность имеет значение для формирования общественного мнения в пользу развития контроля и повышения авторитета контрольно-ревизионных работников.

Одной из ведущих форм финансового контроля является ревизия. Как уже упоминалось, термин "ревизия" происходит от латинского слова "rcvisio", что означает "пересмотр" или "обследование деятельности". Производным от него считается термин "ревизор", код которым понимается "лицо, проводящее ревизию".

Ревизия - это контрольное мероприятие (или его составная часть), состоящее из конкретных действий по проверке за определенный период в соответствии с утвержденной программой законности, целесообразности и эффективности совершенных хозяйственных операций, циклов и процессов деятельности субъектов, а также правильность действий отдельных должностных лиц, принимавших решения, выполнявших или участвовавших в них, в целях получения достоверной информации об объекте контроля, выявления, локализации и устранения недостатков в их функционировании.

Ревизия отличается от других форм контроля тем, что при ее проведении комплексно используются разнообразные методы и контрольно-ревизионные процедуры. Выводы ревизии обосновываются на документальных доказательствах, определении виновных лиц, конкретных размеров ущерба, потерь и недостач денежных, материальных и иных ценностей.

Источниками информации служат данные первичных документов, бухгалтерских регистров, формы финансовой, статистической и оперативной отчетности.

При необходимости изучаются данные проектной, технической и социально-экономической документации, а также сведения поставщиков, подрядчиков, потребителей, финансово-кредитных и прочих организаций.

Ревизии, как правило, осуществляются по поручению руководителей, уполномоченных органов государственного и ведомственного финансового контроля ревизионной группой или ревизором па основе задания и утвержденной программы контрольных процедур. При проведении контрольных мероприятий работники ревизионных органов не должны вмешиваться в текущую и оперативную деятельность проверяемых хозяйствующих субъектов. Вся информация, полученная в ходе ревизии, может быть использована по назначению для достижения целей и решения задач проводимого контрольного мероприятия или финансового контроля в целом. Результаты ревизии оформляются актом (справкой), который подписывается ревизующим или руководителем ревизионной группы и уполномоченными на то должностными лицами проверенных субъектов, и докладываются назначившему ревизию органу финансового контроля или вышестоящей организации. Акт ревизии имеет юридическую силу для сторон, принимавших в ней участие и служит источником доказательств для правоохранительных органов, а также может быть использован в следственной и судебной практике.

Многогранность функций и направлений деятельности органов финансового контроля определяет разнообразие способов его проведения, применение которых, как правило, зависит от целей и задач, поставленных перед этими контролирующими структурами. Для некоторых ситуаций достаточно контроля финансовой отчетности и документации, для других требуется проведение встречной проверки и комплексного анализа финансово-хозяйственной деятельности субъектов. При этом финансовый контроль, по сути, превращается в финансово-хозяйственный контроль, то есть в контроль исполнения. Эта трансформация делает его более эффективным.

По содержанию и назначению ревизии подразделяются на тематические, выборочные и комплексные.

При проведении тематических ревизий проверяются отдельные стороны деятельности хозяйствующих субъектов (выполнение производственных и социально-экономических планов, показателей объемов выпуска и реализации продукции, использования фонда заработной платы и прочее). Эти ревизии могут проводиться на всех уровнях и во всех звеньях управления национальной экономикой различными государственными, ведомственными, общественными, муниципальными и независимыми органами контроля в плановом, внеплановом и перманентном порядке.

Выборочные ревизии проводятся аналогично тематическим, но лишь с той разницей, что в них более конкретизируются периоды и объекты контроля, отдельные виды ресурсов, хозяйственные процессы и операции. Например, ревизия счетов к оплате перед составлением годового отчета, ревизий товарно -материальных ценностей, закрепленных за определенным материально-ответственным лицом в период передачи другим лицам и т.п.

Цели ревизии можно классифицировать по их содержанию, временному горизонту и уровню:

- по содержанию выделяются такие цели ревизии, как экономические, социальные, научно-технические и другие;

- по временному горизонту цели подразделяются на долгосрочные, перспективные и краткосрочные;

- по уровням управления различают цели общегосударственные, ведомственные, муниципальные, региональные, вышестоящих органов, внутрихозяйственные и прочее.

Комплексные ревизии проводятся в целях проверки всей финансово-хозяйственной деятельности субъектов и их структурных подразделений. В зависимости от величины сложности и объекта, объемов контрольных мероприятий и других факторов они могут осуществляться комплексно, то есть группой специалистов разных профессий, или индивидуально - одним ревизором-контролером. Назначение комплексных ревизий заключается в наиболее полной оценке деятельности субъектов за проверяемый период, чтобы выявить резервы и определить направления совершенствования их работы в будущем.

Среди множества целей ревизии, необходимо выделить самые важные, например:

- выявление, локализация и устранение недостатков, фактов искажений отчетных данных, служебных злоупотреблений и других негативных явлений;

- разработка мер по профилактике и предотвращению финансовых нарушений, приписок и вуалированию отчетов, документов и прочих носителей информации;

- выявление резервов улучшения финансового состояния, снижения затрат и повышения эффективности деятельности проверяемых субъектов;

- разработка рекомендаций по совершенствованию процессов управления и повышению эффективности использования экономического потенциала хозяйствующих субъектов;

- определение путей реализации разработанных мероприятий по оптимизации управления и улучшению конечных результатов деятельности объектов контроля.

Как правило, цели ревизии более конкретно выражаются в се задачах. Под задачами ревизии в первую очередь понимаются контролируемость состояния и поведения проверяемых объектов или их частей (подсистем) в соответствии с установленными нормами, стандартами и другими критериями их функционирования.

Поставленные цели ревизии могут быть достигнуты на основе решения следующих задач:

- определение фактического состояния объекта или его части в данный момент или за проверяемый период времени;

- установление достоверности информации, содержащейся в первичных и сводных документах, учетных регистрах и отчетности и определение се юридической силы и значимости;

- определение законности, целесообразности и экономичности совершенных хозяйственных операций и принятых решений;

- предупреждение возникновения отклонений от установленных требований и режимов функционирования контролируемых объектов;

- выявление зарождающихся отрицательных тенденций изменения финансово-экономических показателей;

- изменение состояния и поведения объекта в тех допустимых пределах, которые обеспечивали бы необходимые и оптимальные значения его существования, функционирования или деятельности;

- заблаговременное определение размеров, места и причин отклонений от заданных или установленных параметров, значений и других объективных характеристик объекта контроля;

- изучение обоснованности расчетов затрат, доходов, нормативной естественной убыли, снижения качества продукции;

- предъявление штрафных санкций, взыскание ущерба с виновных лиц, ходатайства о возбуждении уголовного дела, об описи имущества виновных; прогнозирование состояния и поведения объекта или его части (подсистем) на заданный будущий момент времени.

Ревизионный процесс принято подразделять на ряд этапов:

- подготовка к ревизии;

- проведение ревизии;

- оформление результатов ревизии;

- реализация материалов ревизии;

- контроль над исполнением решений, принятых по итогам ревизии.

Первый этап - подготовка ревизии - включает предварительное ознакомление с материалами, характеризующими деятельность ревизуемого объекта и составление программы ревизии.

От качества подготовительной работы во многом зависит эффективность ревизии. В процессе подготовки к ревизии изучаются:

- акт предыдущей ревизии, недостатки и нарушения, отраженные в нем;

- годовая и периодическая отчетность проверяемого предприятия и решения балансовой комиссии при рассмотрении годового отчета;

- материалы проверок внутреннего контроля;

- рекламации, жалобы и письма сторонних организаций и работников предприятия.

В результате этого выявляются слабые стороны в работе предприятия, где будет проводиться ревизия, наиболее характерные нарушения и недостатки, условия, способствующие хищениям и бесхозяйственности и расточительству, намечаются участки, подлежащие тщательной проверке.

На основе изучения перечисленных материалов и данных разрабатывается программа (задание) ревизии, в которой определяется:

- за какой период должна проводиться ревизия;

- основные вопросы проверки;

- объекты проверки и так далее.

Как правило, программа ревизии составляется в соответствии с действующей отраслевой инструкцией о порядке проведения ведомственных ревизий и проверок.

В плане контрольно-ревизионной работы часто разрабатывается типовая программа комплексной ревизии, в которую включены обязательные объекты проверок.

При назначении ревизии конкретного предприятия эта программа уточняется рядом дополнительных вопросов проведения проверок, которые возникают в процессе подготовки к ревизии.

Программа ревизии утверждается начальником контрольно-ревизионного отдела или другим должностным лицом, на это уполномоченным. Ревизор не имеет права сокращать задание. Подготовка закапчивается инструктажем ревизоров, который проводит начальник ревизионного отдела, руководитель ревизионной группы и главный бухгалтер (для внутрифирменных проверок).

Вторым этапом является проведение ревизии.

Последовательность действий ревизионной группы следующая.

По прибытии руководитель группы предъявляет полномочия на проведение ревизии руководителю предприятия и проводит совещание с аппаратом управления.

Руководитель ревизионной группы знакомит руководителя и представителей общественных организаций с заданием ревизии. На доске объявлений и в других видных местах предприятия вывешиваются объявления о работе ревизионной комиссии. Участники ревизии изучают структуру и особенности финансово-хозяйственной деятельности предприятия или учреждения.

Закончив осмотр и уточнив отдельные вопросы программы, руководитель ревизионной группы составляет рабочий план ревизии с указанием конкретных сроков и участков работы для всех членов ревизионной группы.

Одновременно разрабатывается план проведения ревизии касс и инвентаризации товарно-материальных ценностей на предприятии и отдельных производственных подразделениях.

Планом определяется персональный состав работников ревизионной бригады, общественных контролеров, уточняется, кто и где будет осуществлять ревизию кассы или инвентаризацию товарно-материальных ценностей.

В рабочем плане указывается время, необходимое для составления основного акта ревизии, рассмотрения письменных объяснений или возражений должностных лиц предприятия, а также время на возможную документальную проверку и уточнение отдельных разделов акта ревизии.

Согласно рабочему плану, ревизоры приступают непосредственно к ревизии своих участков, в процессе которой применяются разнообразные приемы документального и фактического контроля.

На всем протяжении ревизии каждый участник ведет дневник ревизора, где в хронологической последовательности записывает, какие операции, документы и источники проверялись, характер выявленных нарушений, ответственных должностных лиц.

Ревизию следует проводить так, чтобы не нарушать нормального хода работы проверяемого предприятия. Ревизоры не должны вмешиваться в оперативную деятельность предприятия и подменять работников в исполнении их служебных обязанностей.

Третий этап - формирование результатов ревизии.

Результаты работы ревизионной комиссии по проверке производственной и финансово-хозяйственной деятельности оформляются в виде акта ревизии.

Акт ревизии - главный документ, отражающий выявленные в ходе ревизии недостатки и нарушения в деятельности предприятия.

Акты ревизии подразделяются на основные, промежуточные и разовые.

Основной акт ревизии - это сводный документ, где в обобщенном виде излагаются все выявленные нарушения и недостатки в деятельности предприятия. Основанием для включения в основной акт ревизии фактов установленных нарушений или недостатков являются: ведомости нарушений, справки, промежуточные и разовые акты, составленные членами комиссии по результатам проверки своего участка работы, то есть отражаются все факты, установленные во время ревизии.

Промежуточные акты - это документы, отражающие результаты проверки отдельных участков или объектов, по результатам деятельности отдельных членов ревизионной бригады.

Они составляются в тех случаях, когда обнаруженное нарушение или злоупотребление могло быть скрыто иди необходимо принять срочные меры но устранению выявленных фактов и привлечь к ответственности виновных лиц в ходе ревизии, не ожидая ее окончания.

При этом следует потребовать от должностных лиц необходимые письменные объяснения по выявленным фактам.

Промежуточные акты составляются также по результатам ревизии кассы, бланков строгой отчетности и товарно-материальным ценностям. Эти акты подписываются ревизующими, соответствующими должностными и материально-ответственными лицами. Один экземпляр акта вручается должностному лицу предприятия, подписавшему акт.

Оформленные соответствующим образом промежуточные акты могут иметь самостоятельное значение.

Акты, составленные по результатам проверки отдельных хозяйственных операций или выяснения некоторых вопросов деятельности отдельных работников, считаются разовыми актами. К ним относятся акты: инвентаризации, встречных проверок, взаимной сверки расчетов, контрольных обмеров, проверки состояния пропускного режима и так далее.

Например, если во время контрольного обмера строительно-монтажных работ или расстояния перевозок грузов транспортным предприятием будут установлено несоответствие данным в документах, то такие факты оформляются разовыми актами, которые указывают на необходимость проверки всех объемов строительно-монтажных работ на данном объекте или грузов по данному маршруту и видам подвижного состава, в целях выявления размеров приписок.

Поэтому разовые акты самостоятельного значения не имеют, а лишь указывают на возможность нарушений, бесхозяйственность и злоупотребления.

В случаях, когда ревизия не вскрывает нарушений и недостатков или они незначительны и устранимы, то вместо основного акта составляется справка.

Порядок подписания актов ревизии:

- разовые акты подписывают ревизующие, материально ответственные и должностные лица;

- промежуточные акты подписывают проверяющие и руководителя проверяемых отделов или подразделений. В случае, когда, не дожидаясь окончания ревизии, их передают компетентным органам, то кроме указанных лиц их подписывают: руководитель предприятия, главный бухгалтер и лица, допустившие нарушения и злоупотребления;

- основные акты подписывают ревизующие, руководитель предприятия и главный бухгалтер.

Четвертый этап - реализация материалов ревизии, что осуществляется в следующей последовательности:

По мере выявления нарушений в производственной и финансово-хозяйственной деятельности проверяемого предприятия ревизор информирует об этом его руководителя для принятия в ходе ревизии необходимых мер к устранению выявленных недостатков и нарушений, обеспечению сохранности государственных средств, предотвращению нарушений и злоупотреблений, возмещению причиненного материального ущерба.

В тех случаях, когда принятыми в ходе ревизии мерами не обеспечивается полное устранение всех выявленных нарушений государственной дисциплины и недостатков в работе предприятия, ревизующие разрабатывают и представляют руководителю, назначившему ревизию, проект указаний (приказа) об устранении выявленных нарушений и о принятии мер к возмещению материального ущерба и необходимые предложения, направленные на предотвращение фактов злоупотреблений и нарушений, установление причин неудовлетворительной работы предприятия.

При выявлении в процессе ревизии фактов нарушений законов, нарушений государственной финансовой дисциплины или хищений государственных средств и других злоупотреблении материалы ревизии должны передаваться следственным органам, и одновременно ревизор ставит вопрос об отстранении от работы виновных должностных лиц.

Основная форма реализации результатов ревизии - это приказ по результатам ревизии. Он издается как на ревизуемом предприятии, так и ревизующим органом, в частности:

- приказом руководителя проверяемого предприятия привлекаются к административной и материальной ответственности должностные лица, виновные в обнаруженных нарушениях;

- в приказе или обязательных указаниях ревизующего органа даются определяющие указания руководству ревизуемого предприятия по устранению недостатков и улучшению работы предприятия, утверждаются выводы и предложения ревизионной комиссии, привлекаются к ответственности в зависимости от степени виновности руководящие работники проверяемого предприятия.

Рассмотрение материалов ревизии органом, назначившим ревизию, должно осуществляться в двухнедельный срок со дня получения акта ревизии.

Пятый этап - контроль над исполнением решений, принятых по материалам ревизии, осуществляется следующим образом:

Выполнение принятых решений по результатам ревизии контролируется:

- путем получения информации от проверяемого предприятия по устранению выявленных недостатков и нарушений;

- при проведении последующей плановой ревизии;

- в необходимых случаях ревизующий орган может назначить тематическую проверку исполнения принятых решений по результатам ревизии.

1.3 Учет товарно-материальных запасов в свете Международных стандартов финансовой отчетности

Совершенствование бухгалтерского учета на основе МСФО порождает необходимость в организациях соединить налоговый и финансовый учет и узаконить как один из возможных вариантов новую модель учета, а именно финансового. В результате будет заметно снижена трудоемкость учета, поскольку вместо двух появится один финансовый учет, который станет источником необходимой информации для налоговых расчетов.

Таким образом, любая казахстанская копания может считать в соответствии с МСФО в следующей последовательности:

- отражение результатов деятельности организации в более простой и реалистичной форме;

- сравнение финансового положения казахстанских организаций с финансовым положением иностранных организаций;

- совершенствование системы бухгалтерского учета, которое позволит принимать оптимальные решения при создании совместных организаций.

Поскольку учет есть продукт развития экономических и политических систем, сближение правил учета, скорее всего, должно не предшествовать, но следовать за сближением этих систем.

Следовательно, можно сказать, что целью введения МСФО в отечественную систему бухгалтерского учета как основы информационной базы является сведение к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями.

Установление порядка учета запасов раскрывается в МСФО (IAS) 2 "Запасы". Стандарт определяет величины затрат, подлежащих признанию в качестве актива, последующему признанию в виде расходов, в том числе любые уменьшения стоимости до величины возможной чистой цены продаж. Стандарт также дает представление о способах расчета себестоимости запасов.

Пример формирования себестоимости

Организация применяет следующие нормативы на производство одной единицы изделия:

- оплата труда с отчислениями - 4200 тенге;

- стоимость материалов - 1800 тенге;

- затраты по переработке - 7500 тенге;

- Итого затраты на 1 единицу изделия - 13500 тенге.

За отчетный период организация произвела 200 единиц готовой продукции. Себестоимость произведенной готовой продукции составляет 2700000 тенге.

Требования стандарта применяются ко всем запасам, кроме незавершенного строительства, финансовых инструментов и биологических активов, связанных с сельскохозяйственной деятельностью и продукцией в момент ее сбора.

Стандарт не применяется к оценке запасов, находящихся во владении производителей продукции сельского и лесного хозяйства, сельскохозяйственной продукции после ее сбора, полезных ископаемых. Если перечисленные запасы оцениваются по возможной чистой стоимости реализации, изменения в этой стоимости признаются в отчете о прибылях и убытках за период их возникновения.

Стандарт также не применяется товарными брокерами и трейдерами, оценивающими свои запасы по справедливой стоимости за вычетом затрат на продажу. Изменения в справедливой стоимости за вычетом затрат на продажу признаются в отчете о прибылях и убытках за период их возникновения.

Пример чистой стоимости продажи при снижении рыночной цены приведен в таблице 1.

Таблица 1 - Пример чистой стоимости продажи при снижении рыночной цены

| |

Дт

|

Kт

|

Запасы

|

|

20000

|

Убыток

|

20000

|

|

Организация приобретает 100 тонн продовольственных товаров по цене 80000 тенге за тонну. В конце отчетного периода цена упала до 60000 тенге за тонну, и товар не имеет спроса. В результате организация снижает цену товара до 60000 тенге и признает корректировку чистой стоимости в сумме 20000 тенге в виде расхода.

Стандартом дается определение брокерам и трейдерам. Это лица, покупающие и продающие товары на свой собственный счет (на свой риск).

К запасам относятся активы:

- предназначенные для продажи в ходе нормальной деятельности;

- участвующие в производстве для продажи;

- находящиеся в виде сырья или материалов для использования в производстве или оказания услуг.

Возможна чистая стоимость реализации - предполагаемая цена продажи при нормальной деятельности, за вычетом возможных затрат на выполнение работ и возможных расходов на реализацию.

Пример распределения затрат приведен в таблице 2.

Таблица 2 - Пример распределения затрат

| |

Дт

|

Kт

|

| Прямые расходы на оплату труда - упаковка

|

|

60000

|

| Запасы - обувь А

|

10000

|

|

| Запасы - обувь Б

|

50000

|

|

Обувная фабрика имеет упаковочный цех. В каждый отчетный период для упаковки обуви требуется 10000 часов. Сумма оплаты включается в стоимость продукции пропорционально количеству часов, необходимых для упаковки в данном цехе. Прямые расходы по оплате труда составляют 100 тенге в час.

Для упаковки обуви модели А требуется 100 часов на партию. Для модели Б - 500 часов на партию. На каждую партию А в отчетный период относится 1 % прямых расходов на оплату труда, связанного с упаковкой (100:10000). На каждую партию Б в отчетный период относится 5 % прямых расходов на оплату труда, связанного с упаковкой (500:10000).

Пример справедливой стоимости и чистой стоимости продажи рассмотрен в таблице 3.

Таблица 3 - Пример справедливой стоимости и чистой стоимости продажи

| |

Дт

|

Kт

|

| Запасы

|

30000

|

|

| Денежные средства

|

|

30000

|

Запасы

|

|

5000

|

Убыток

|

5000

|

|

Организация заключила контракт на поставку покупателю 100 тонн металлоизделий по цене 250 тыс. тенге (без учета НДС) за тонну. Цена зафиксирована на 2 месяца. В конце первого месяца рыночная цена металлоизделий выросла до 300 тыс. тенге за тонну (справедливая стоимость составляет 300 тыс. тенге). В это же время организация приобретает 100 тонн металлоизделий по указанной цене. Чистая стоимость продажи составляет 250 тыс. тенге за вычетом расходов на продажу. В этом случае организация отражает убыток (в тыс. тенге).

Справедливая стоимость - сумма, по которой можно обменять актив или выполнить обязательство при совершении сделки между хорошо осведомленными, независимыми друг от друга сторонами.

Пример балансовой оценки запасов с поправкой па дополнительные затраты приведен в таблице 4.

В запасы включаются товары, предназначенные для перепродажи, готовую или незавершенную продукцию, сырье и материалы, предназначенные для использования в производственном процессе.

Таблица 4 - Пример балансовой оценки запасов с поправкой па дополнительные затраты

| Показатели

|

Сумма

|

Затраты на производство

|

15 000

|

| Затраты на доработку

|

-750

|

| Итого

|

14250

|

Чистая стоимость продажи

|

24000

|

| Балансовая оценка

|

14250

|

Пример распределения затрат

Организация намерена изготовить следующие виды продукции: изделие А - 2000 единиц, изделие Б - 4000 единиц, изделие В - 2000 единиц.

Постоянные расходы составляют 200000 тенге, которые распределены по видам изделия в следующем порядке:

- А - 30 тенге за единицу;

- Б - 90 тенге за единицу;

- В - 60 тенге за единицу.

Фактически изготовлено 6000 единиц изделий, в том числе А - 1000 единиц, Б - 3000 единиц и В -2000 единиц.

Сумма прямых затрат по каждому изделию составила: А - 180000 тенге, Б - 270000 тенге, В - 37500 тенге.

В результате постоянные расходы будут распределены по видам изделий:

- А - 30000 тенге;

- Б - 270000 тенге;

- В - 180000 тенге.

Распределенные постоянные накладные затраты составят 480000 тенге. Полученная сумма меньше фактической суммы постоянных производственных накладных расходов на 120000 тенге, которые признаются как расходы в период их возникновения.

Запасы должны отражаться в финансовой отчетности по справедливой стоимости, то есть по наименьшей из двух величин - себестоимости и возможной чистой цене продаж. Запасы оцениваются в момент их первоначального признания при списании запасов на производство или продажу. Себестоимость запасов должна включать все затраты на приобретение, производство и прочие затраты, произведенные в целях доведения запасов до их текущего состояния и места их расположения. Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, физического или морального устаревания, снижения их продажной стоимости, то есть цена продажи ниже себестоимости. В этом случае определяется возможная чистая цена продажи или переоценка по возможной чистой цене продаж. Переоценка производится по каждому виду оборотных материальных активов или по группам однородных активов. При этом необходимо соблюдение следующего порядка:

– если активы предназначены для реализации, расчеты производятся на основе текущих рыночных цен реализации;

– если активы предназначены для продажи по заключенным контрактам, расчеты производятся по контрактным ценам в объеме, предусмотренном контрактом, а оставшиеся запасы переоцениваются по текущим рыночным ценам;

– сырье и материалы не переоцениваются, если готовая продукция будет реализована по ценам, равным или превышающим себестоимость, в противном случае они переоцениваются по восстановительной стоимости.

Пример распределения накладных расходов при обычных условиях производства