Негосударственное образовательное учреждение

Российский Новый Университет

Финансово-экономический факультет

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема работы

«Процессы кредитования: тенденции и закономерности»

Студентки 4 курса группы ЗЭИ – 42Ф

финансово-экономического факультета

заочной формы обучения

Матвеевой Марины Николаевны

Специальность 080105 «Финансы и кредит»

Специализация «Финансовый менеджмент»

Научный руководитель:

к.э. н., доцент Л.Д.Якименко

Москва 2007г.

Содержание Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И ПРАКТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССОВ КРЕДИТОВАНИЯ В РОССИИ И ЗАРУБЕЖНЫХ СТРАНАХ

1.1 КРЕДИТОВАНИЕ КАК СИСТЕМА И КРАТКАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ ЭЛЕМЕНТОВ

1.2 ОСОБЕННОСТИ СИСТЕМЫ КРЕДИТОВАНИЯ В ЗАРУБЕЖНЫХ СТРАНАХ

1.3 ТЕНДЕНЦИИ РАЗВИТИЯ СИСТЕМЫ КРЕДИТОВАНИЯ В РОССИИ

2. АНАЛИЗ СОВРЕМЕННОЙ ПРАКТИКИ ПРОЦЕССОВ КРЕДИТОВАНИЯ

2.1 ОСНОВНЫЕ КРИТЕРИИ И ПОКАЗАТЕЛИ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА В СИСТЕМЕ МИНИМИЗАЦИИ КРЕДИТНОГО РЫНКА

2.1.1 Эволюционные аспекты формирования кредитоспособности заемщика

2.1.2 Роль кредитного рейтинга в оценке кредитоспособности заемщика

2.2 СОВРЕМЕННЫЕ МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Показатель

2.3 РОЛЬ АНАЛИЗА ДЕНЕЖНОГО ПОТОКА ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ПРОЦЕССОВ КРЕДИТОВАНИЯ

3.1 УСЛУГИ КРЕДИТОВАНИЯ КОММЕРЧЕСКИМИ БАНКАМИ Г. ИЖЕВСКА

3.2 СПЕЦИФИЧЕСКИЕ ОСОБЕННОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ ГОСУДАРСТВА

3.3 СПЕЦИФИЧЕСКИЕ ОСОБЕННОСТИ ОВЕРДРАФТА В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ ГОСУДАРСТВА

3.3 КРЕДИТОВАНИЕ НА БАЗЕ МЕТОДА АНАЛИЗА ИЕРАРХИЙ В ОЦЕНКЕ РИСКОВ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Введение

Банковская система играет важнейшую роль в развитии экономики, в повседневной деятельности предприятий и граждан. Банки организуют денежный оборот, предоставляют экономическим субъектам дополнительные платежные средства, с помощью которых совершается обмен продуктами труда, ускоряется процесс кругооборота капитала. Возможность использования банковских продуктов и услуг — необходимое условие прогресса, повышения эффективности экономической деятельности, социального развития общества.

Банковская система является частью единого экономического организма, концентрирует огромные денежные капиталы, обслуживает текущие производственные нужды и инвестиционные потребности предприятий, от ее состояния во многом зависит развитие общества в целом.

Базовым условием успешного реформирования банковского сектора является проведение государством взвешенной, последовательной политики в данной сфере. Целью этой политики в отношении банковского сектора и финансового сектора экономики в целом является обеспечение системной стабильности и создание необходимых условий для развития рынка банковских услуг на базе здоровой внутриотраслевой и межотраслевой конкуренции. Банковская деятельность должна осуществляться на единых принципах, установленных для кредитных организаций, и базироваться на коммерческих интересах и соблюдении пруденциальных принципов ведения бизнеса.

Основными целями дальнейшего развития банковского сектора признаны укрепление его устойчивости, повышение качества осуществления функций по аккумулированию денежных средств и их трансформации в кредиты и инвестиции, укрепление доверия вкладчиков и других кредиторов банков, усиление защиты их интересов, предотвращение использования кредитных организаций в недобросовестной коммерческой практике.

Реклама

Изучение направленности повышения эффективности кредитования организаций является актуальной задачей. Оно будет содействовать преодолению противоречий между позитивными качествами кредита и недостатками его использования в современной хозяйственной практике. Необходимость изучения тенденций кредитования связана с появлением в российской практике новых элементов системы кредитования организаций. Кредит в пределах кредитной линии, по овердрафту, кредит с применением векселей являются для национальной банковской системы новыми видами ссуд. Обобщение практики их организации еще не стало в нашей стране предметом специального изучения. Между тем российские коммерческие банки пока не полностью овладели знанием особенностей кредитных инструментов в рыночной экономике. Поэтому целью выпускной квалификационной работы выступило изучение процессов кредитования, его тенденций и закономерностей. Объектом исследования выступила банковская система. Предметом исследования – процесс кредитования.

Для решения поставленной цели необходимо решить ряд задач:

- рассмотреть теоретические и практические основы процессов кредитования в России и в зарубежных странах

- проанализировать современную практику процессов кредитования

- изучить основные направления совершенствования краткосрочного и долгосрочного кредитования.

Методологической основой исследования явились труды отечественных ученых экономистов и специалистов-практиков, а также нормативные, инструктивные и законодательные документы, финансовые документы исследуемого предприятия.

Для реализации методологической основы в работе были использованы общенаучные методы, в частности: аналитический, монографический, статистический, логический, метод системного подхода и анализа и другие.

1.

Теоретические и практические основы процессов кредитования в России и зарубежных странах

1.1

Кредитование как система и краткая характеристика основных элементов

Система кредитования — совокупность элементов, обеспечивающих рациональное использование ссудных ресурсов, которая охватывает принципы, объекты, методы кредитования, планирование кредитных отношений, механизм предоставления и возврата ссуд, а также банковский контроль в процессе кредитования, т.е. включает в себя элементы, которые имеют связь с деятельностью по предоставлению ссудных ресурсов со стороны кредитора [25, с.9]. В системе кредитования наиболее важными выступают такие основы, как субъекты кредита, обеспечение кредита, объекты кредитования, доверие.

На наш взгляд, понятие «кредитная система» отражает сущность кредита как экономической категории и является базисным по отношению к понятию «система кредитования». Это означает, что кредитную систему необходимо рассматривать на макроуровне, на уровне кредитных отношений, складывающихся в обществе в целом (вне зависимости от формы кредита, вида кредитора или заемщика). Отсюда кредитная система — это совокупность отношений, складывающихся между кредитором и заемщиком по поводу движения ссуженной стоимости, следовательно, это сам кредит как экономическая категория и его формы (базисный и функциональный блоки системы), а также институты, осуществляющие регулирование кредитных отношений (институциональный блок). Во второй блок входят разного рода денежно-кредитные институты (различные банки или, по современной западной терминологии, кредитные институты, не имеющие статус банков, но выполняющие ограниченный круг банковских и других операций). Вместе со своей инфраструктурой денежно-кредитные институт образуют банковскую систему, или систему денежно-кредитных учреждений.

Реклама

Система кредитования — система регулирования кредитных отношений со стороны денежно-кредитных институтов, она охватывает деятельность кредитора (в современном обществе это прежде веер банк) по предоставлению и возврату денежных ссуд.

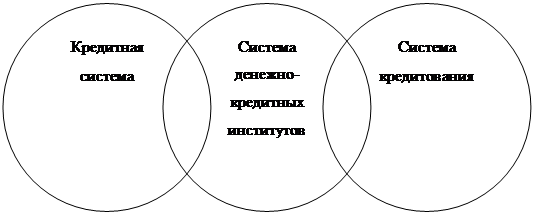

Таким образом, систему кредитования можно понять как три единство блоков (рисунок 1).

Рисунок -1 Взаимодействие кредитной системы, системы денежно-кредитных институтов и системы кредитования

Система кредитования тесно взаимосвязана как с кредитной системой, в том числе с кредитом, его сущностью и функциями, так и с банками, руководствующимися в своей деятельности принципами кредитования.

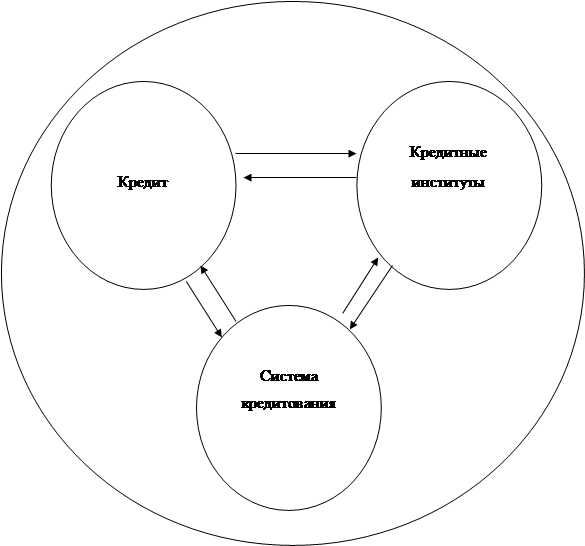

В качестве альтернативного видения взаимосвязи рассматриваемых систем можно дать несколько иное представление: кредитная система как целое включает в себя собственно кредит, кредитные институты и систему кредитования (рисунок -2).

Между этими двумя версиями кредитной системы нет противоречия. Если последовательное сцепление блоков системы показывает логику восхождения от общего к частному, то другой рисунок характеризует систему как целое, составленное из определенных частей.

Рисунок 2 - Кредитная система и ее элементы

В каждой из представленных версий система кредитования раскрывает непосредственно систему предоставления и возврата ссуд, основанную на фундаментальных свойствах и функциях кредита и банков. В любом случае система кредитования есть совокупность, обеспечивающая целостность процесса взаимоотношений между кредитором и заемщиком.

Кредитование как процесс предоставления временной финансовой помощи предполагает предоставление кредита на возвратной основе. Специфика кредита заключается в возвращении средств, предоставляемых заемщику во временное пользование. Поэтому в силу сущности кредита цель кредитования — обеспечение возвратного движения ссужаемых средств.

Разумеется, возвратность не является самоцелью системы кредитования. Банки, предоставляя кредит, рассматривают его как существенный доход. Доходность кредитной операции служит важнейшим источником прибыли кредитных организаций. Бесспорно, предоставляя ссуду, банки преследуют цель не только оказания временной финансовой помощи заемщику, но и получения дохода от кредитных операций. Поэтому цель системы кредитования двояка: с одной стороны, обеспечение возврата ссужаемых средств, с другой стороны, обеспечение получения банком дохода от кредитных операций.

Изучение работы системы кредитования невозможно без раскрытия ее структуры и элементов.

Структуру системы кредитования можно представить следующим образом.

Фундаментальный блок.

Базовый подблок:

1) принципы кредитования;

2) субъекты процесса кредитования;

3) объекты кредитования.

Стратегический подблок:

1) кредитная политика;

2) кредитное планирование.

Экономико-технологический блок.

1) виды кредитов;

2) методы кредитования;

3) формы ссудных счетов;

4) лимиты кредитования;

5) кредитная документация.

Организационный блок.

Управляющий подблок:

1) управление кредитом;

2) управление кредитными рисками;

3) управление кредитным портфелем.

Общий организационный подблок:

1) предварительный этап кредитования;

2) этап выдачи и оформления кредита;

3) этап последующего контроля.

Элементы системы кредитования неразделимы. Успех приходит к банку только в том случае, если эти элементы дополняют друг друга, усиливают надежность кредитной сделки. Попытка разорвать их единство неизбежно нарушает всю систему, подрывая ее, и может привести к нарушению возвратности банковских ссуд.

К сожалению, в современной системе кредитования конкретных организаций данные блоки представлены не в полном объеме, некоторые из них в своей содержательной части не проработаны в должной степени. Особенно это касается стратегического подблока.

Практика показывает, что в ряде банков кредитная политика носит формальный характер, кредитное планирование осуществляется на низком уровне, а кредитная стратегия формируется без должного обоснования. По общему признанию, управление кредитными рисками является слабым звеном российской кредитной практики.

Практика развития кредитных систем ведущих зарубежных стран убедительно свидетельствует, что диверсификация деятельности банков, базирующаяся на сочетании депозитно-ссудных и эмиссионно-инвестиционных операций, усиливает их конкурентные позиции на рынке и наиболее полно отвечает потребностям современного финансового капитала.Наибольшее распространение потребительский кредит получил в США: только за период 70-х гг. наблюдался троекратный рост остатков по потребительскому кредиту. К началу 90-х гг. он превышал сумму 600 млрд долл. Стоит отметить, что темпы роста потребительского кредита в промышленно развитых странах Европы опережали динамику рынка США (так, в Германии в 70-х гг. наблюдался пятикратный рост потребительского кредита, достигнув уровня 190 млрд долл. США к началу нынешнего десятилетия).

Однако разница в стартовых позициях стран после Второй мировой войны предопределила особенное положение рынка США как наиболее емкого и развитого. Поэтому, анализируя западный опыт, мы в первую очередь обращаем свое внимание на практику потребительского кредита США.

История законодательства о потребительских кредитах в США насчитывает не один десяток лет. Единый Кодекс о Потребительских Кредитах (The Uniform Consumer Credit Code) первоначально был принят в семи штатах. Целью этого акта было защитить потребителей, получающих кредиты для финансирования покупок, гарантировать правильное, адекватное предоставление услуг по кредитованию, регулировать кредитную индустрию в целом.

Закон о потребительском кредите разработан специальными уполномоченными по унификации законодательства штатов в 1968 г. Закон был принят почти четвертью штатов и охватывает много областей, присутствующих в Федеральном законе о защите потребителя. Закон устанавливает:

- справедливые правила предоставления кредита;

- верхние пределы ставок;

- правила продажи по передаче и продаже в рассрочку, оговорки к контрактам, средства судебной защиты кредитора, решения суда о взыскании остатка долга по реализации обеспечения, наложения ареста на имущество должника и др.

Он также регулирует кредитные сделки, охватывающие большую часть продажи недвижимости, товаров и услуг лицами, регулярно участвующими в продаже в кредит.

Американский закон «О защите прав потребителей» содержит часть, посвященную потребительским кредитам. Он обязывает кредиторов в полной мере доводить до потребителей условия кредитования. Закон также защищает потребителей от злоупотреблений со стороны ростовщиков, ограничивает размеры вознаграждений, учреждает Национальную комиссию по потребительским финансам, которая компетентна вести расследования в области потребительского кредитования.

Также Закон регламентирует деятельность компаний, выпускающих кредитные карты и предоставляющих кредитные истории. Закон запрещает какую-либо дискриминацию при кредитовании.

Становление рынков межбанковского кредитования в зарубежных странах происходило параллельно с развитием их банковских систем и вместе с другими звеньями финансовых рынков, такими, например, как валютный рынок и рынок государственных ценных бумаг.

В странах с развитыми рынками основную часть денежного рынка составляет сектор краткосрочных (до 1 года) ценных бумаг. В странах с менее развитым сектором ценных бумаг (с более ограниченным набором инструментов и операций) в структуре денежного рынка относительно велика доля межбанковского кредитного рынка (включая кредиты центральных банков для рефинансирования коммерческих банков).

Основной оборот факторинговых компаний мира приходится на внутренний факторинг (около 91,5%), и только 8,5% оборота составляют операции международного факторинга. И это неудивительно, ведь внутренний факторинг, как правило, прямой и обходится гораздо дешевле. Его основное развитие наблюдается в Великобритании, где на долю внутреннего факторинга приходится практически 99% всех операций (средний объем факторингового рынка Великобритании за последние годы превышает 150 млрд евро).Резкое сокращение оборотов факторинговых операций в последние годы наблюдалось только в одной из 17 стран - признанных лидеров мирового факторинга. Примерно на 60% сократился объем операций в Мексике в 2003 - 2004 гг., тем не менее с 1988 г., когда эта страна только приступила к развитию подобных финансовых услуг, ее обороты возросли более чем в 20 раз. По данным же 2005 г., рынок факторинговых услуг в Мексике восстановил утраченные позиции, что в очередной раз свидетельствует об устойчивом повышательном тренде мирового факторингового рынка как в целом, так и по отдельным странам в частности. (Прирост мирового рынка факторинга в 2005 г. по сравнению с 2004 г. составил 18,7%.) Самыми быстрыми темпами факторинговые операции развиваются в Южной Корее (объем операций в 2005 г. по сравнению с 2004 г. возрос здесь в 26 раз) и в других южноазиатских странах, так называемых Южноазиатских тиграх. Среди них такие страны, как Гонконг, Малайзия, Сингапур и Тайвань. Также достаточно хорошие темпы развития показывают факторинговые рынки восточноевропейских стран, что обусловлено их относительной молодостью и ненасыщенностью (например, в последние годы рынок факторинговых услуг в РФ ежегодно удваивался). Страной, объемы факторинговых операций в которой существенно не изменились еще с 1980 г., но которая тем не менее остается одним из лидеров факторинга в мире, является Швеция. По данным другой крупнейшей факторинговой группы IFG, среди лидеров по обороту факторинговых операций в 2005 г. можно назвать Англию и Италию, по объемам международного факторинга и по темпам роста - Германию, а по степени развития международного факторинга - Нидерланды. К сожалению, ни по одному показателю страны Восточной Европы, в том числе и Россия, не фигурируют среди лидеров. Также необходимо отметить важность такого показателя, как отношение товарооборота по факторингу к ВВП, ибо этот показатель позволяет оценить степень распространения факторинговых услуг в экономике. По данным Мирового банка, Россия находится в начале этого пути.

Теперь, что касается ипотечной системы за рубежом, то одно из главных ее преимуществ заключается в том, что она гарантирует несомненность юридически значимых действий в отношении недвижимости. Ценность последней как объекта залога объясняется ее высокой и обычно стабильной ценой с тенденцией к повышению. Физические характеристики недвижимости позволяют оставлять заложенный объект во владении и пользовании залогодателя. В Западной Европе и США давно сформировалась развитая и законодательно отрегулированная система ипотеки, в основу которой положены четкие методы регистрации недвижимости, а также строгое юридическое оформление возникновения и прекращения залогового права на недвижимое имущество .

Основу регистрационной системы в Германии, например, составляет земельная книга, роль и порядок ведения которой регулируются германским гражданским уложением и специальным актом «правила ведения земельной книги».

Существует еще одно направление ипотеки, имеющая особое значение для нашей страны: ипотечное кредитование в жилищной сфере. Россия сможет избежать многих негативных явлений, сопутствующих введению системы ипотечного кредитования, если обратиться к опыту ведущих зарубежных стран. Наибольший интерес в этой области представляют США , в которых весьма развит рынок ипотечных кредитов и эффективен кредитно-залоговый механизм государственной поддержки и стимулирования жилищного строительства .

Регулирование ипотечных отношений в США осуществляется согласно федеральному законодательству и законом штатов. В соответствии с этим кредитор обязан предоставить заемщику подробнейшую информацию о кредите, а физическое лицо ничем не должно быть ограничено в своем праве на получение кредита.

Исходя из того, что одной из важных задач государства является создание эффективной системы кредитования сельскохозяйственных и промышленных предприятий и обеспечение граждан жильем, можно отметить следующие исходные принципы ипотечного кредитования:

- защита интересов как кредиторов, так и заемщиков. Этой цели служат страхования, специальные правительственные программы, процедура обращения взыскания на заложенное имущество и т.д. ;

- доступность ипотечных кредитов для рядового гражданина и предпринимателя;

- приоритетность в кредитной сфере для организаций, специализирующихся на ипотеке.

В связи с переходом к рыночным отношениям произошла коммерциализация отношений между хозяйствующими субъектами. Целевая ориентация в цепочке «банк-кредитор — предприятие-заемщик» сместилась в сторону прибыли. При этом наблюдались общее падение объема производства и уменьшение объема инвестиций, высокие темпы инфляции, разрушение прежних хозяйственных связей. Под влиянием макро- и микроэкономических факторов увеличивалось число убыточных предприятий.

К сожалению, на первых порах это не помешало российским коммерческим банкам упростить порядок выдачи кредита. Доверительные отношения между банком и заемщиком в начале 90-х годов стали преобладающими. Кредитная документация, предоставляемая в банк, анализировалась слабо, довольно распространенными были так называемые дружеские кредиты. Бесспорно, все это отразилось на динамике и структуре кредитных вложений банков, которая отражена в табл. 1.

Таблица 1 - Динамика валового внутреннего продукта, кредитных вложений банков в нефинансовый сектор экономики(без межбанковских кредитов) в период 1980—2007 гг

| Год |

Кредиты |

Валовой внутренний продукт |

| 1980 |

-0,34 |

0,56 |

| 1985 |

-0,52 |

0,70 |

| 1986 |

-0,45 |

0,72 |

| 1988 |

-0,40 |

0,79 |

| 1990 |

-0,18 |

0,64 |

| 2000 |

+1,51 |

2,16 |

| 2007 |

+3,74 |

1,23 |

Как показывает табл. 1., за период с 1980-го по 1990 г. с некоторыми интервалами происходило снижение размера кредита. Это особенно стало заметно в период с 1985-го по 1990 г., когда кредитные вложения в нефинансовый сектор экономики снизились с 0,52 до 0,18 трлн руб., или почти в 3 раза. Согласно расчетам, в те годы кредиты в днях к ВВП снизились в 2 раза. В последующем можно было наблюдать аналогичную картину. Кредиты в днях к ВВП с 1991-го по 1994 г. снизились более чем в 2,5 раза.

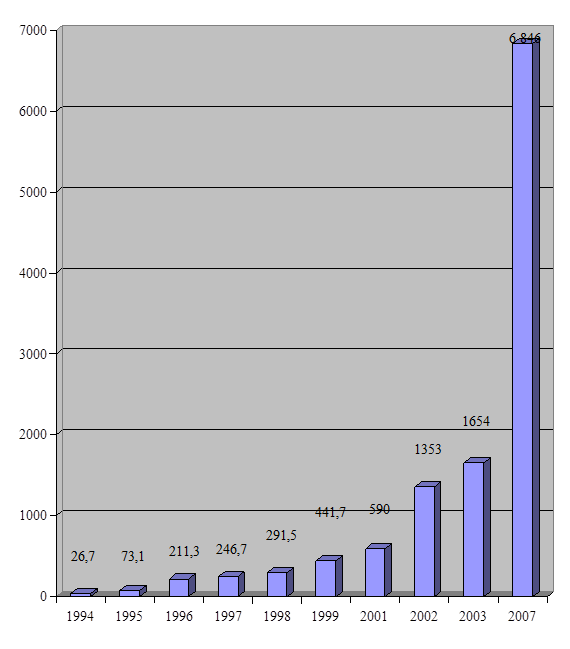

С 1 января 1994 г. кредитные вложения коммерческих банков в ценах соответствующих лет к 1 января 2007 г. существенно возросли (рисунок 3).

Рисунок - 3 Динамика кредитных вложений коммерческих банков в 1994—2007 гг. в целом по России (млрд руб.)

Согласно представленной диаграмме кредитные вложения в период с 1994-го по 2003 г. увеличились в 62 раза, а с 2003-го по 2007 г. в 4 раза. Несколько иная картина складывается, если на динамику размера кредитов взглянуть не с позиции цен соответствующих лет, а в реальном выражении (табл. 2).

Таблица 2 - Основные виды активов банка в реальном выражении на конец года квартала

| Наименование активов |

1997 г. |

1999 г. |

I кв. 2000 г. |

II кв. 2000 г. |

III кв. 2000 г. |

IV кв. 2000 г. |

I кв. 2007 г. |

| Активы — всего |

763,4 |

765,9 |

792,4 |

795,9 |

838,3 |

865,0 |

902,1 |

| Активы в рублях |

595,0 |

436,7 |

461,5 |

479,9 |

515,2 |

542,9 |

632,5 |

| Активы в иностранной валюте |

168,4 |

329,2 |

330,9 |

316,0 |

323,1 |

322,2 |

269,6 |

| Кредиты реальному сектору — всего |

201,3 |

211,8 |

210,2 |

224,3 |

242,3 |

283,6 |

285,4 |

| Кредиты реальному сектору, рублях |

121,9 |

110,7 |

112,3 |

126,7 |

140,4 |

179,8 |

183,0 |

| Кредиты реальному сектору, иностранной зал юте |

79,4 |

101,0 |

97,9 |

97,5 |

101,8 |

103,7 |

102,4 |

Как показывают данные табл. 2, за период с конца 1997-гс по конец 2000 г. при росте всех активов в 1,1 раза кредиты реальному сектору возросли в 1,4 раза.

В связи с этим можно предположить, что вслед за тенденцией к существенному сокращению объемов кредита, наблюдавшейся в период с 1980-го по 1990 г., в начале 90-х годов обозначилась тенденция к росту кредитных вложений. Кредит при этом оставался незначительным источником формирования оборотных средств предприятий. Если в дореформенный период доля кредита как источника формирования оборотных средств организаций в разные годы была на уровне 40—50%, то в последующие годы эта доля существенно снизилась. К примеру, в 1997 г. удельный вес кредита как источника формирования оборотного капитала был на уровне 7—8%, или в 5—6 раз меньше, чем в начале — середине 80-х годов. Подавляющая доля приходилась на кредиторскую, в том числе просроченную, задолженность.

Не без основания можно заключить, что на протяжении 90-х годов кредит постепенно терял свою роль в развитии экономики. Организации, испытывающие острую потребность в платежах, переходили на альтернативные формы финансирования, в том числе посредством невыполнения своих платежных обязательств перед контрагентами. В целом опосредование кредитом процесса создания валового внутреннего продукта неуклонно снижалось.

В последующие годы положение стало выравниваться: наблюдалось некоторое повышение доли кредита как источника формирования оборотных средств предприятий до уровня 23% в 2001 г., правда, I го в 2 раза меньше, чем в начале — середине 80-х годов; общая картина снижения роли кредита продолжала сохраняться. Соответствующие данные приведены в табл. 3.

Таблица 3 - Отношение размера кредитов к валовому внутреннему продукту на конец года (в ценах соответствующих лет)*

| Год |

Отношение в целом |

Изменение по сравнению |

| с 1980 г. |

с предшествующим периодом |

| 1980 |

60,7 |

— |

— |

| 1985 |

74,3 |

+13,6 |

+13,6 |

| 1986 |

62,5 |

+2,5 |

-11,8 |

| 1988 |

50,6 |

-10,1 |

-11,9 |

| 1990 |

28,1 |

-32,6 |

-22,5 |

| 1996 |

9,6* |

-51,1 |

-18,5 |

| 1997 |

10,2* |

-50,5 |

+0,6 |

| 1998 |

8,5 |

-52,2 |

-1,7 |

| 2001** |

11,9 |

-48,8 |

+3,4 |

| 2002 |

14.6 |

-46.1 |

+2.7 |

| 2007 |

16,7 |

-44,0 |

+2,1 |

* Без учета Сбербанка России.

** На 1 октября 2001 г.

Как показывают данные таблицы, начиная с 1986 г. отношение размера кредитов к ВВП неуклонно снижалось. Особенно заметным это снижение стало в 1989—1990 гг., когда участие кредита сократилось почти в 2 раза, всего же за период с 1980-го по 1997 г. отношение кредитов к ВВП уменьшилось в 6 раз.

Столь значительное сокращение кредита в опосредовании создания ВВП в основном было связано с кризисными явлениями в российской экономике, когда сжатие кредита стало естественным процессом и отражало как уменьшение ресурсной базы российских кредитных учреждений, так и возрастание рисков потерь от кредитных операций. На протяжении последнего десятилетия число убыточных организаций в общей численности хозяйствующих субъектов находилось на уровне 40-50%.

Таблица 4 - Динамика удельного веса просроченной задолженности по кредитам в общей сумме кредитных вложений в динамике, %

| Показатель |

год |

| 1992 |

1994 |

1995 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2007 |

| Доля просроченных кредитов банков |

10,3 |

12,1 |

23,1 |

9,5 |

6,9 |

12,4 |

6,2 |

5,9 |

2,3 |

1,8 |

Как показывают данные табл. 4, наиболее неблагополучным с точки зрения возвратности банковского кредита были начало 1992, 1994,1995-го и 1999 г., когда удельный вес просроченных кредитов составлял соответственно 10,3, 12,1, 23,1 и 12,4%. Столь высокий удельный вес просроченных платежей отражал наиболее трудный этап в экономическом развитии. На начало 1992 г. из-за резкого роста цен и нестабильности экономической ситуации задержки во взаиморасчетах между предприятиями привели к нарастанию в стране платежного кризиса. Среднемесячные темпы роста просроченных платежей составляли 164,4%.

Как отмечают исследователи тех лет, «по состоянию на 1 марта 1992 г. сумма неплатежей практически совпала с суммой кредитных вложений (долгосрочных и краткосрочных). Это свидетельствовало о том, что предприятия почти полностью прекратили погашать кредиты. Выданные Банком России и Правительством кредиты на покрытие просроченных платежей предприятий быстрого эффекта не дали. Вал неплатежей продолжал нарастать. Низкая платежеспособность предприятий, недостаток оборотных средств в условиях роста цен сдерживали процесс производства и стабилизации финансового положения предприятий. Однако кредитная эмиссия все-таки способствовала ослаблению положения с неплатежами в народном хозяйстве. Во втором полугодии начался процесс резкого снижения этого показателя. Вместе с тем по-прежнему около 4

/5

предприятий так и не могут получить с потребителей полную сумму средств за поставленную продукцию» [6, с. 44]. В течение 1992 г. просроченная задолженность по банковским ссудам в общем объеме кредитов сохранялась на уровне 10—15%. В последующем она продолжала возрастать, достигнув к 1 января 1995 г. 23,1%. Причины оставались прежними, лишь их груз продолжал усиливаться из-за продолжающегося спада производства.

Весьма сложное положение возникло и в августе — сентябре 1998 г. в связи с объявленным дефолтом. Кризис привел к снижению кредитной активности банковского сектора. Объем рублевых кредитов упал на 16,3%, валютных — на 14,7%. Коммерческие банки быстро отреагировали на Повышение темпов инфляции: 44% обследованных банков повысили процентные ставки по предоставленным кредитам. После кризиса проценты по ссудам возросли с 40% в июле 1998 г. до 100% и более после кризиса [11, с. 284]. Просроченная задолженность по кредитам увеличиваться. Если на 1 августа 1998 г. она составляла 6,0%, то к 1 декабря 1998 г. возросла до 10,9%, а к 1 января 1999 г. — до 12,4%.

Под влиянием стабилизационных мер, начавшегося оживления экономики доля просроченных платежей по банковским ссудам стала существенно сокращаться по сравнению с предыдущим периодом. В 1999 г. валовой внутренний продукт увеличился на 5,4%, в 2000 г.— на 8,3%. Производство товаров в 1999-м и 2000 г. возросло на 10,7%. По итогам 2001 г. инфляция сократилась, составив 18,8% против 36,5% в 1999 г. В 2003 г. инфляция еще больше снизилась и составила 12% при продолжающемся росте ВВП. На 1 января 2003 г. Просроченная задолженность по кредитам в общей сумме кредитных вложений составила 1,8%. Это наименьший показатель просроченной задолженности за последние 10лет.

Однако финансовое положение предприятий продолжало оставаться сложным. Основным источником краткосрочного заимствования предприятий по-прежнему является кредиторская задолженность.

Это свидетельствует о том, что:

- за последние 11 лет с позиции срочности возврата кредита достигнут существенный прогресс: доля просроченных ссуд снизилась с 10 до 1,8% в общем объеме кредитных вложений;

- внутри рассмотренного периода имело место неравномерное, скачкообразное движение просроченных платежей банкам: в условиях нарастающего экономического кризиса просроченная задолженность в общем объеме предоставленных ссуд достигала 23%;

- начиная с 1999 г. прослеживается тенденция к сокращению неплатежей предприятий банкам. За четыре последних года удельный вес просроченной задолженности по ссудам сократился в несколько раз. К началу 2007 г. доля просроченных платежей по кредитам составила 1,8%. Это стало следствием улучшения структуры оборотных средств предприятий, уменьшения отвлечения оборотных активов в задолженность покупателей и неплатежи, роста реальной платежеспособности российских предприятий (отношение денежных средств в составе оборотных активов и просроченной задолженности поставщикам). По данным Банка России, этот последний показатель уже по состоянию на 1 сентября 2001 г. достигал 43,4%, в том числе в промышленности 32,6%, в то время как на 1 сентября 2000 г. реальная платежеспособность в экономике была на уровне 30,5%, в промышленности — 25,1%;

- достигнутое сокращение доли просроченных платежей по банковским ссудам, отражая позитивные изменения в структуре кредитных вложений, не дает пока оснований для вывода о том, что проблема неплатежей по ссудам в полной мере решена. Представляется, что при всем прогрессе в этой области сложившийся удельный вес просроченных платежей по ссудам носит неустойчивый характер, так как у организаций были проблемы с финансами. Доля убыточных организаций хотя и снизилась, продолжает оставаться на высоком уровне. Сохраняется существенная отраслевая дифференциация в финансовых результатах, что сдерживает развитие инвестиций в некоторые отрасли и организации, а значит, и темпы экономического развития.

Причины неплатежей заложены не только в самом хозяйстве, они существуют и внутри банковской системы. Оценка кредитного риска на ранних и последующих стадиях кредитного процесса, качество кредитного портфеля ряда банков не находятся на должном уровне. Современная организация кредитования, о чем более подробно будет сказано в дальнейшем, содержит еще ряд заметных недостатков. Российским банкам много еще предстоит сделать в области совершенствования кредитования предприятий и организаций, сокращения просроченных платежей по ссудам.

Неслучайно, по оценке Банка России, в начале XXI в. расширение кредитования организаций при отсутствии решения ряда структурных вопросов может вызвать накопление системных факторов риска.

Структуру кредитных вложений можно рассматривать не только с позиций субъектов кредитования, размера и срочности кредита, но и с позиции целевого характера и обеспеченности банковских ссуд. К сожалению, статистика здесь весьма скудная. Однако можно заметить, что если на 1 января 1991 г. ссуды преимущественно предоставлялись под товарно-материальные ценности, производственные затраты, неотложные нужды и выплату заработной платы, то и в настоящее время здесь мало что изменилось — направление кредитов, объекты кредитования остались те же. Кредиты под товарно-материальные ценности преобладают и сейчас. Это не исключает и того, что некоторые кредитные учреждения используют полученные в банках ссуды на осуществление спекулятивных операций, не по целевому назначению. Установить, какая часть кредитов направлена на ту или иную хозяйственную потребность исходя из опубликованной банковской статистики не представляется возможным.

Определенные изменения в кредитовании происходили и с качественной точки зрения. В современной структуре кредитов продолжала снижаться доля нестандартных ссуд и соответственно возрастать доля стандартных ссуд. Приведем данные журнала «Деньги и кредит» и Банка России. Если на 1 января 1999 г. удельный вес стандартных ссуд составлял 75,4%, то к 1 января 2001 г. он возрос до 87,2%, к 1 января 2002 г. - до 89,4%, а на начало 2007 г. - до 90,1% [27, с. 191].

Улучшение структуры кредитов сопровождалось ростом резервов на возможные потери по ссудам. В январе 1999 г. показатель достаточности (отношения резервов к просроченной задолженности) в коммерческих банках Москвы впервые превысил 100% и составлял 126,4%. К началу 2003г. созданные банками резервы позволяли им полностью покрывать сомнительные и безнадежные ссуды. Разумеется, эти тенденции можно охарактеризовать как положительные.

В современных условиях банки стремятся повысить эффективность кредитования своих клиентов. В целях повышения роли обеспечения кредита первоочередным вниманием пользуются вложения в непроизводственную сферу: служебные помещения, магазины, земельные участки, другие объекты недвижимости.

Сложившаяся практика показывает, что основная масса кредитов, выдаваемых коммерческими банками, представлена кредитами крупным промышленным предприятиям, частным и государственным, а также кредитами крупным производителям в агропромышленном комплексе. Данная категория заемщиков всегда вызывала интерес у коммерческих банков, поскольку крупные предприятия, работающие в области энергетики, тяжелой промышленности, добычи и обработки полезныx ископаемых, занимали ведущее место в экономике. Падение производства и ухудшение общей экономической ситуации меньше сказывались именно в этих отраслях. Огромные оборотные средства крупных предприятий всегда были хорошим обеспечением кредитов, гарантировали возврат ссуженных средств и достаточно четкое выполнение обязательств перед банками.

В агропромышленном комплексе приоритетными являются переработка сельскохозяйственной продукции и строительный комплекс, особенно производство стройматериалов и жилищное строительство, так как производимая продукция обеспечивает первейшие потребности человека в пище и жилье, ориентирована на конечного потребителя, и поэтому предприятия этих отраслей меньше других затронуты неплатежами. Среди них наибольшее количество средних динамично развивающихся предприятий с хорошим уровнем рентабельности и конкурентоспособной продукцией.

Проекты в нефтяном и нефтехимическом комплексе и металлургии, продукция которых сейчас доминирует в российском экспорте, относятся ко второму эшелону, так как производства этих отраслей гораздо сильнее концентрированы, масштабны и капиталоемки.

Экспортные производства (особенно сырьевые) уже поделены между крупными кредитными институтами. Завоевание средними банками своей ниши в высокотехнологичных, наукоемких отраслях, у которых есть хорошие перспективы на внешнем и внутреннем рынках, во многом зависит от отлаженности механизма привлечения, отбора, обслуживания массового клиента, взаимодействия с властными структурами, с предпринимательскими и финансовыми кругами в России и за рубежом, с международными экономическими организациями, от технической оснащенности самого банка [8, с. 44].

Кредитование международной торговли в последнее время является одним из наиболее широко развивающихся направлений кредитной политики крупных универсальных российских банков. Развитие этих операций во многом сдерживается из-за того, что только узкому кругу российских банков открыты линии для подтверждения аккредитивов западными кредитными институтами. Этот круг ограничивается крупнейшими западными кредитными институтами, в капитале которых участвуют международные банки (Московский международный банк), Европейский банк реконструкции и развития. К этому кругу также принадлежат некоторые банки, образовавшиеся на базе отраслевых министерств и государственных банков. Подтверждение аккредитивов остальных банков осуществляется западными банками в основном под 100%-ный залог депозитов. Так же поступают и крупные российские банки по отношению к своим заемщикам или мелким и средним банкам.

Реальное содействие кредитам в производство банки зачастую оказывают через развивающееся проектное финансирование (управление проектами). Кредитный институт самостоятельно или совместно с предприятием выбирает проект для прямого кредитования, оценивает его обоснованность, эффективность с учетом различного рода рисков, разрабатывает общую концепцию, технико-экономическое обоснование, бизнес-план. Практика показывает, что для расширения участия банков в проектах кредитования целесообразно законодательно определить программу стимулирования инвестиций в российскую экономику.

Постепенно российские банки начинают осуществлять проекты совместно с российскими партнерами.

Особым направлением деятельности коммерческих банков является кредитование сферы малого бизнеса. Этот сегмент рынка в последние годы постоянно растет. Появляются новые малые предприятия работающие в сфере услуг, торговли и мелкого производства. Именно они в настоящий момент остро нуждаются в свободных денежных средствах. Однако здесь банки сталкиваются с основной проблемой возвратов кредитов.

Сложность проблемы состоит в том, что вновь открываемые и даже действующие организации не обладают необходимым имуществом и капиталом и не в состоянии предоставить обеспечение получаемым ссудам. Прежде чем открыть кредит подобному предприятию, соответствующему подразделению коммерческого банка необходимо тщательно изучить ситуацию в данной сфере экономики, проверить благонадежность предпринимателя, его способность к правильному ведению дел и только после этого принимать решение о предоставлении кредита. И хотя существует множество федеральных и государственных программ, связанных со страхованием кредитов, предоставляемых коммерческими банками частным предпринимателям, малым предприятиям сферы услуг, торговли и производства, все же банки неохотно предоставляют им ссуды. Одним из флагманов кредитования малого бизнеса является Сбербанк России, предлагающий несколько условий и схем кредитования данной категории заемщиков.

К сожалению, состав кредитных инструментов, применяемых в настоящее время российскими коммерческими банками, однотипен, неразнообразен. Слабо используются такие широко применяемые в развитых странах финансовые инструменты и методы кредитования, как ломбардное кредитование, лизинг, факторинг, облигационное кредитование, синдицированное кредитование.

Соотношение между отдельными видами кредитов в разных банках неодинаково. Вместе с тем необходимо отметить достаточно широкое развитие кредита в пределах кредитной линии. Это свидетельствует о том, что банки стремятся установить долговременные связи с клиентом.

В целом развитие кредитования в России проходит довольно противоречиво. Между масштабами кредитных операций и материальным производством прослеживается весьма важная закономерность: объемы развития кредитов определяются масштабами развития экономики. Вместе со спадом производства и обращения товаров на протяжении последних 20 лет сокращались и кредитные вложения. Некоторое оживление экономики, рост валового внутреннего продукта и промышленного производства приводили к постепенному росту кредитных вложений. Кризис и оживление экономики соответственно сопровождались падением и некоторым увеличением кредитных вложений.

В соответствии с данной закономерностью в развитии кредита за последнее время прослеживается тенденция, связанная с длительным периодом спада экономики, существенным уменьшением объемом кредитования, сокращением доли кредита как источника формирования оборотных средств организаций, удорожанием платы за кредит, снижением его роли в экономическом развитии. К 1996 г. отношение размера кредита к ВВП снизилось до 9,6%, или почти в 6 раз по сравнению с 1980 г. В 1997 г. удельный вес кредита как источника формирования ВВП был в 6—7 раз меньше, чем в середине 80-х годов. К середине 90-х годов плата за кредит превышала условную рентабельность производства. За кредиты в пределах года организациям нужно было платить от 30 до 50% годовых, в то время как в распределительной системе хозяйства до перехода к системе рыночных отношений плата за кредит составляла 1—2% годовых.

В этот период происходили и другие важные процессы. Вслед за реформой банковской системы в конце 80-х годов начались коммерциализация кредитных отношений, их приспособление к новой системе хозяйствования. От кредитования объектов банки переходили к кредитованию субъектов, полнее учитывали их кредитоспособность. Шел процесс освоения новой технологии и процедур рассмотрения кредитной заявки, расчета размера кредита с учетом различного рода рисков, выдачи и погашения банковских ссуд. Принципы кредитования хотя и оставались с экономической точки зрения прежними, однако их реализация приобретала несколько иные формы (в частности, действовали ограничения на размер крупных кредитов, уровень ликвидности и др.).

Характерно и то, что с момента образования первых коммерческих банков в России в структуре кредитов также происходили существенные изменения. Вместо кредитов под товарно-материальные ценности, товары отгруженные и затраты возникали новые ссуды: по контокорренту (впоследствии был упразднен), по овердрафту, в пределах кредитной линии, с применением векселей. В российской практике все чащеприбегать к жилищным ипотечным ссудам, синдицированным кредитам, лизингу и др. Происходил своеобразный процесс обновления кредитного портфеля, когда появлялись новые ссуды, расширяющие границы кредитования, при общем снижении (вплоть до середины 90-х годов) масштабов кредитования. Таким образом, тенденции сокращения масштабов кредитования сосуществовала с расширением перечня банковских ссуд, подтверждая тем самым возможность появления противоположных тенденций родственных процессов.

В таблице 5 показаны кредитные организации.

Таблица 5 - Кредитные организации (на начало года)

| 1999 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Число кредитных организаций, зарегистрированных Банком России |

2483 |

2126 |

2003 |

1828 |

1668 |

1518 |

1409 |

1345 |

в том числе имеющих право на

осуществление банковских

операций |

1476 |

1311 |

1319 |

1329 |

1329 |

1299 |

1253 |

1189 |

| Число филиалов действующих кредитных организаций на территории Российской Федерации |

4453 |

3793 |

3433 |

3326 |

3219 |

3238 |

3295 |

3281 |

| Зарегистрированный уставный капитал действующих кредитных организаций, млрд. руб. |

52,5 |

207,4 |

261,0 |

300,4 |

362,0 |

380,5 |

444,4 |

566,5 |

| Число кредитных организаций, имеющих лицензии (разрешения), предоставляющие право: |

на привлечение вкладов

населения |

1372 |

1239 |

1223 |

1202 |

1190 |

1165 |

1045 |

921 |

на осуществление операций

в иностранной валюте |

634 |

764 |

810 |

839 |

845 |

839 |

827 |

803 |

| на генеральные лицензии |

263 |

244 |

262 |

293 |

310 |

311 |

301 |

287 |

на проведение операций

с драгоценными металлами |

136 |

163 |

171 |

175 |

181 |

182 |

184 |

192 |

| Число кредитных организаций с иностранным участием в уставном капитале, имеющих право на осуществление банковских операций |

142 |

130 |

125 |

126 |

128 |

131 |

136 |

153 |

| из них: |

со 100%-ным иностранным

участием |

18 |

22 |

23 |

27 |

32 |

33 |

41 |

52 |

с иностранным участием

от 50 до 100% |

12 |

11 |

12 |

10 |

9 |

9 |

11 |

Состояние банковского сектора во многом определяется процессами, происходившими в экономике после финансово-экономического кризиса 1998 года.

Под влиянием кризисной ситуации на валютном рынке и рынке государственного внутреннего долга произошло существенное сокращение функциональных параметров банковского сектора. Осуществленные меры по реформированию банковского сектора, а также улучшение макроэкономической ситуации позволили достичь восстановления основных параметров банковской деятельности по отношению к предкризисному уровню.

На протяжении всего 2006 года состав групп не менялся. Но события, произошедшие с рядом банков, потребовали изменить состав групп, были так же немного изменены критерии классификации банков (банком федерального уровня теперь считается банк, работающий более чем в 15 субъектах, а не имеющий свыше 30 филиалов). В группу федеральных банков попал УРСА банк, вошедший в 25 крупнейших банков и работающий свыше, чем в 15 субъектах. В группу федеральных или отраслевых банков перешли другие динамично развивающиеся организации: Абсолютбанк, Инвестсбербанк, Кит-Финанс, Россия, Русь-банк, Юниаструмбанк. Пополнилась группа иностранных дочек, в том числе за счет Импэкс-банка, который год назад по формальным признакам нельзя было отнести в эту группу.

Вес каждой группы в банковской системе показывают следующие таблицы:

Таблица 6 - Активы банковской системы на 1.04.07

| Группа банков |

Кол во в группе |

Активы |

Кредиты предприятиям |

Потреб кредиты |

Ценные бумаги |

Имущество |

| млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

| Сбербанк |

1 |

4 115 |

27% |

1 972 |

29% |

714 |

36% |

723 |

32% |

182 |

40% |

| Госбанки |

4 |

1 262 |

8% |

560 |

8% |

42 |

2% |

218 |

10% |

26 |

6% |

| Федеральные |

21 |

4 209 |

27% |

1 741 |

25% |

556 |

28% |

517 |

23% |

74 |

16% |

| Отраслевые |

21 |

1 474 |

10% |

725 |

11% |

100 |

5% |

211 |

9% |

21 |

5% |

| Нерезиденты |

56 |

1 409 |

9% |

539 |

8% |

201 |

10% |

217 |

9% |

29 |

6% |

| Московские |

507 |

1 625 |

11% |

695 |

10% |

154 |

8% |

280 |

12% |

47 |

10% |

| Региональные |

567 |

1 338 |

9% |

614 |

9% |

214 |

11% |

128 |

6% |

73 |

16% |

| Итого |

1177 |

15 433 |

100% |

6 846 |

100% |

1 981 |

100% |

2 294 |

100% |

453 |

100% |

Таблица 7 - Капитал и обязательства банковской системы на 1.04.07

| Группа банков |

Кол-во в группе |

Капитал |

Расчетные счета |

Депозиты резиденты |

Векселя и рублевые облигации |

Вклады физ лиц |

| млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

млрд. руб. |

доля группы |

| Сбербанк |

1 |

609 |

30% |

536 |

18% |

285 |

19% |

119 |

13% |

2 139 |

53% |

| Госбанки |

4 |

184 |

9% |

149 |

5% |

161 |

11% |

130 |

14% |

87 |

2% |

| Федеральные |

21 |

420 |

20% |

1 134 |

38% |

427 |

28% |

260 |

28% |

694 |

17% |

| Отраслевые |

21 |

198 |

10% |

217 |

7% |

209 |

14% |

150 |

16% |

210 |

5% |

| Нерезиденты |

56 |

176 |

9% |

230 |

8% |

193 |

13% |

32 |

3% |

159 |

4% |

| Московские |

507 |

288 |

14% |

431 |

14% |

115 |

8% |

187 |

20% |

230 |

6% |

| Региональные |

567 |

182 |

9% |

313 |

10% |

129 |

8% |

65 |

7% |

491 |

12% |

| Итого |

1177 |

2 058 |

100% |

3 009 |

100% |

1 520 |

100% |

942 |

100% |

4 011 |

100% |

Следует отметить, что крупные банки растут быстрее, концентрация активов увеличивается, если на начало 2006 года на 100 крупнейших банков приходилось 82% совокупных активов, то на начало 2007 уже 84%, а за первый квартал 2007 г. этот показатель вырос еще более чем на 1% [5, с. 32].

В таблице векселя и рублевые облигации объединены в одну группу, поскольку объем облигаций составляет лишь четверть от объема выпущенных банками векселей, и их доля к активам около 1%.

Таблица 8 - Динамика активов в первом квартале 2007 г

| Группа банков |

Кол-во в группе |

Активы |

Кредиты предприятиям |

Потребительские кредиты |

Ценные бумаги |

Имущество |

| млрд. руб. |

в % |

млрд.руб. |

в % |

млрд. руб. |

в % |

млрд. руб. |

в % |

млрд. руб. |

в % |

| Сбербанк |

1 |

480 |

13% |

68 |

4% |

23 |

3% |

244 |

51% |

2 |

1% |

| Госбанки |

4 |

134 |

12% |

44 |

9% |

7 |

20% |

54 |

33% |

10 |

62% |

| Федеральные |

21 |

589 |

16% |

163 |

10% |

49 |

10% |

58 |

13% |

14 |

23% |

| Отраслевые |

21 |

150 |

11% |

75 |

12% |

12 |

14% |

34 |

19% |

1 |

7% |

| Нерезиденты |

56 |

141 |

11% |

49 |

10% |

21 |

12% |

16 |

8% |

2 |

8% |

| Московские |

507 |

-5 |

0% |

62 |

10% |

17 |

12% |

3 |

1% |

7 |

17% |

| Региональные |

567 |

65 |

5% |

66 |

12% |

20 |

10% |

9 |

7% |

8 |

13% |

| Итого |

1177 |

1 554 |

11% |

526 |

8% |

149 |

8% |

418 |

22% |

44 |

11% |

Из таблицы 8 видно насколько различается динамика показателей банков по группам. Так свыше половины прироста ценных бумаг пришлось на Сбербанк (преимущественно за счет роста вложений в госбумаги в марте, когда была завершено размещение акций банка).

Возможно, скоро потребуется выделить в отдельную группу Газпромбанк и Внешторгбанк, их доля в совокупных активах 7% и 6% соответственно, но доля Газпромбанка в расчетных счетах составляет 19%, в объеме выпущенных векселей 14%, а доля Внешторгбанка в выпущенных рублевых облигациях 18%. Динамика обязательств сильно отличается не только по группам банков, на нее существенно повлиял конец года, поэтому приводим данные прироста за четвертый квартал прошлого года и первый текущего.

Таблица 9 - Расчетные счета, прирост

| Группа банков |

Кол-во

в группе |

4 кв 2006 |

1 кв 2007 |

| млрд.руб. |

в % |

млрд.руб. |

в % |

| Сбербанк |

1 |

55 |

12% |

27 |

5% |

| Госбанки |

4 |

10 |

9% |

27 |

22% |

| Федеральные банки |

21 |

24 |

4% |

530 |

88% |

| Отраслевые банки |

21 |

13 |

7% |

4 |

2% |

| Нерезиденты |

56 |

12 |

6% |

32 |

16% |

| Московские |

507 |

79 |

20% |

-49 |

-10% |

| Региональные |

567 |

44 |

16% |

-7 |

-2% |

| Итого |

1177 |

237 |

11% |

562 |

23% |

Резкий рост расчетных счетов у федеральных банков в основном за счет Газпромбанка (рост с начала года 430 млрд.руб., свыше 300%), впрочем, у Альфа-банка тоже существенный рост, около 100%. У средних и малых и банков предновогодний рост сменился падением.

Таблица 10 - Депозиты резидентов, прирост

| Группа банков |

Кол-во в группе |

4 кв 2006 |

1 кв 2007 |

| млрд.руб. |

в % |

млрд.руб. |

в % |

| Сбербанк |

1 |

7 |

3% |

67 |

31% |

| Госбанки |

4 |

-33 |

-20% |

31 |

24% |

| Федеральные банки |

21 |

88 |

23% |

-41 |

-9% |

| Отраслевые банки |

21 |

2 |

1% |

28 |

15% |

| Нерезиденты |

56 |

27 |

20% |

28 |

17% |

| Московские |

507 |

18 |

17% |

-5 |

-4% |

| Региональные |

567 |

9 |

8% |

4 |

3% |

| Итого |

1177 |

119 |

9% |

112 |

8% |

Данный вид пассивов представлен в значительной степени крупными нерыночными депозитами, которые подвержены значительным колебаниям, поэтому мы не приводим сравнительные таблицы по банкам. Приведем лишь два примера для наглядности. В четвертом квартале 2006 года у Газпромбанка депозиты выросли на 37 млрд.руб. (+42%), а первом квартале сократились на 32 млрд.руб. (-26%), у Внешторгбанка, наоборот, в четвертом квартале сокращение 34 млрд.руб. (-26%), в первом квартале рост 33 млрд.руб. (+34%). Похожие колебания есть и у других банков, в том числе и региональных.

Таблица 11 - Рублевые облигации, прирост

| Группа банков |

Кол-во в группе |

4 кв 2006 |

1 кв 2007 |

| Млрд.руб. |

в % |

млрд.руб. |

в % |

| Сбербанк |

1 |

0 |

– |

0 |

– |

| Госбанки |

4 |

0 |

0% |

10 |

22% |

| Федеральные банки |

21 |

14 |

36% |

4 |

7% |

| Отраслевые банки |

21 |

5 |

26% |

3 |

13% |

| Нерезиденты |

56 |

11 |

102% |

6 |

26% |

| Московские |

507 |

1 |

8% |

4 |

23% |

| Региональные |

567 |

3 |

97% |

2 |

25% |

| Итого |

1177 |

34 |

26% |

29 |

17% |

Таблица 12 - Собственные векселя, прирост

| Группа банков |

Кол-во в группе |

4 кв 2006 |

1 кв 2007 |

| млрд.руб. |

в % |

млрд.руб. |

в % |

| Сбербанк |

1 |

6 |

5% |

10 |

9% |

| Госбанки |

4 |

8 |

12% |

-1 |

-1% |

| Федеральные банки |

21 |

13 |

6% |

-37 |

-15% |

| Отраслевые банки |

21 |

2 |

2% |

8 |

7% |

| Нерезиденты |

56 |

-1 |

-20% |

0 |

5% |

| Московские |

507 |

16 |

10% |

-16 |

-9% |

| Региональные |

567 |

11 |

19% |

-11 |

-16% |

| Итого |

1177 |

55 |

8% |

-45 |

-6% |

У Газпромбанка объем векселей в первом квартале сократился на 30 млрд.руб.

Таблица 13 - Вклады физических лиц в российских банках, прирост

| Группа банков |

Кол-во в группе |

4 кв 2006 |

1 кв 2007 |

| млрд.руб. |

в % |

млрд.руб. |

в % |

| Сбербанк |

1 |

215 |

12% |

119 |

6% |

| Госбанки |

4 |

0 |

0% |

-7 |

-8% |

| Федеральные банки |

21 |

105 |

19% |

42 |

7% |

| Отраслевые банки |

21 |

32 |

19% |

8 |

4% |

| Нерезиденты |

56 |

18 |

13% |

3 |

2% |

| Московские |

507 |

34 |

18% |

12 |

6% |

| Региональные |

567 |

54 |

14% |

41 |

9% |

| Итого |

1177 |

459 |

14% |

218 |

6% |

Прирост вкладов физлиц в первом квартале традиционно ниже, чем в четвертом, такая же ситуация и с потребкредитами (в четвертом квартале рост 16%, в первом лишь 8%).

Несмотря на абсолютное доминирование на российском рынке синдицированных кредитов, иностранные банки постепенно уходят из этого бизнеса и переориентируются на другие, более доходные и ликвидные финансовые инструменты, такие как секьюритизация и организация выпусков евробондов. Это дает шанс российским банкам занять свою нишу на рынке организации синдицированных кредитов.

Рынок синдицированного кредитования продолжает бурно расти. По итогам первого квартала этого года (данные Cbonds) российским заемщикам предоставлено более 30 млрд долларов в виде синдицированных займов. Для сравнения: в прошлом году было выдано около 35,5 млрд долларов, а за 2005–2006 годы — около 65 млрд долларов. «Рост заимствований финансовых учреждений и промышленных компаний вызван замещением старых более дорогих кредитов, диверсификацией источников заемных средств, развитием публичной кредитной истории», — объясняет заместитель председателя правления «АйСиАйСиАй Банка Евразия» Владислав Войцехович.

По данным Cbonds, состав лидеров в отрасли организации синдицированного кредитования с прошлого года почти не изменился. Список пяти крупнейших организаторов синдицированных займов, которые занимают 55% всего рынка по итогам первого квартала текущего года, является почти зеркальным отражением аналогичного перечня прошлого года. Единственным новшеством стало то, что в первом квартале 2007 года из списка лидеров вылетел инвестбанк Dresdner Kleinwort, а вместо него появился BNP Paribas, который и занял в прошедшем квартале первое место, выступив организатором синдицированных займов на общую сумму более 4 млрд долларов.

Рисунок – 4 Крупнейшие организаторы синдицированных кредитов в РФ по итогам 2006 года, % (общий объем рынка 35,517 млрд.долларо

Тем не менее пятерка лидеров по сравнению с результатами прошлого года (57% рынка) уступила в пользу остальных организаторов около 2% от общей суммы синдикаций. По мнению экспертов, это говорит о том, что роль более мелких банков как организаторов постепенно повышается, а на рынке появляются новые игроки. Владислав Войцехович («АйСиАйСиАй Банк Евразия») отметил, что на рынке синдицированного кредитования будет расти не только объем сделок, но и количество организаторов и заемщиков. При этом произойдет рост относительной доли заемщиков — предприятий нефинансового сектора и расширение использования производных инструментов в целях управления рыночными и кредитными рисками.

Пока же основной фактор сдерживания роста данного рынка — кредитное качество заемщиков. По-прежнему на получение синдицированного кредита могут рассчитывать в основном крупные компании и банки, которые финансируют из этих средств предприятия нефинансового сектора, имеющие отчетность по МСФО. То есть те, кого могут легко оценить иностранные кредиторы.

Российским банкам-организаторам синдикаций пока очень сложно конкурировать с западными коллегами. В прошедшем квартале выступить организаторами синдикаций смогли лишь два крупнейших российских банка: Сбербанк и Внешторгбанк (ВТБ). Первый собрал при участии инвестбанков ABN AMRO, Barclays и Calyon синдицированный кредит для Богучанского алюминиевого завода на сумму 520 млн долларов. ВТБ же успел за январь–март организовать уже две синдикации: для Бинбанка на 536 млн рублей и для компании «Транснефтепродукт» на 450 млн долларов.

Как прогнозируют эксперты, в ближайшее время роль отечественных кредитных организаций в области организации синдикаций значительно не изменится, а резких скачков в области состава игроков не произойдет. Такая ситуация сложилась по вполне тривиальной причине, а именно из-за различия между стоимостью кредитных ресурсов в России и за рубежом. «В первую очередь иностранные банки располагают возможностью кредитовать по ставкам более низким, чем российские банки, так как стоимость ресурсов для иностранных кредитных организаций значительно ниже, чем для их российских коллег, — объясняет управляющий директор по работе с финансовыми институтами Альфа-Банка Максим Топпер. — Во-вторых, иностранные банки имеют капитализацию, в десятки, а то и в сотни раз превышающую капитал российских банков». Таким образом, иностранцы имеют возможность участвовать в проектах на многие сотни миллионов или миллиарды долларов, которые интересуют крупнейшие российские компании, такие как Газпром и «Лукойл».

Пока рекорды в области привлечения дешевых синдицированных кредитов в России ставят финансовые институты. Сбербанк в конце октября прошлого года получил крупнейший необеспеченный синдицированный кредит, который когда-либо был предоставлен финансовой организации России и других государств СНГ, а также стран Восточной Европы, Ближнего Востока и Африки. В синдикации приняли участие около 30 банков, а сумма кредита составила 1, 5 млрд долларов. Ставка по этому займу стала знаковой для российских заемщиков. Заем был привлечен под LIBOR + 0,3% годовых. До этого самая дешевая ставка по синдицированному займу была у Внешэкономбанка, который в начале июля 2006 года привлек трехлетний синдицированный кредит на 800 млн долларов под LIBOR+0, 35% годовых.

Однако заемщики из реального сектора уже вплотную подошли по дешевизне получаемых синдицированных кредитов к финансовым институтам и могут отнять лидерство. Компания «Лукойл» в марте этого года привлекла необеспеченный синдицированный кредит в размере 250 млн долларов под LIBOR+0,4% годовых. Этот кредит пока является самым дешевым необеспеченным пятилетним синдицированным кредитом, когда-либо полученным российской компанией.

В этом же месяце получил крупный синдицированный кредит еще один представитель реального сектора — Газпром. Заем состоит из трехлетнего транша на 1 млрд долларов под LIBOR + 0,4% годовых и пятилетнего — на 1 млрд долларов под LIBOR + 0,5%. О планах по привлечению синдицированного кредита сообщил «Норникель»: компания хочет получить заем в 1,5 млрд долларов. [21, с. 51] Если сделка состоится, то «рекорд» Сбербанка может быть побит. Но, как утверждают эксперты, не известно, смогут ли банки предоставить этот кредит так скоро после предыдущего крупного займа компании, который был выдан ей в феврале прошлого года

Развитие банковского сектора в настоящее время происходит на фоне позитивных изменений макроэкономической ситуации в стране, обусловленных в том числе благоприятными условиями для осуществления внешнеэкономической деятельности. Достигаются рост производства товаров и услуг, увеличение реальных доходов населения, повышение инвестиционной активности, обеспечивается стабильная ситуация на финансовых рынках.

Наметились позитивные сдвиги в бюджетной сфере, которые проявились в увеличении налоговых поступлений в бюджеты и превышении доходов федерального бюджета над его расходами. Улучшение состояния государственных финансов позволило не прибегать к широким заимствованиям на внутреннем рынке.

Главный недостаток банковской системы России заключается в том, что она не выполняет своих прямых функций по предоставлению необходимых денежных ресурсов реальному сектору экономики.

Данная система по замыслу реформаторов должна была стать и стала основным средством проведения приватизации государственной собственности. Только с помощью такого всеобъемлющего инструментария, как денежный капитал можно было за короткий срок в десять лет перевести национальное богатство великой державы в руки сотни олигархов.

Проблема взаимосвязи банковской системы и реального сектора экономики на сегодняшний день является наиболее актуальной и весьма болезненной. Определенная обособленность банковской деятельности от реальной экономики была одной из предпосылок финансового кризиса 1998г.

Коренное изменение характера связи банков с реальным сектором должно стать важнейшим условием не только оздоровления российской экономики, но и укрепления самой банковской системы. И речь в данном случае идет не только о наращивании объемных показателей, но, прежде всего, о рациональном выборе банками конкретных партнеров, финансируемых проектов и о профессиональной работе в них.

Факторы, препятствующие развитию банковской деятельности, могут быть разделены на внешние по отношению к банковскому сектору и внутренние.

К числу внешних факторов относятся: невысокие темпы структурных преобразований в экономике, низкая ликвидность, недокапитализация, недостаточная достоверность отчетности многих отечественных предприятий и слабая прозрачность большинства из них, низкий уровень монетизации экономики, отсутствие законодательной основы защиты прав кредиторов, обеспеченных залогом, несовершенство судебной системы, недостаточное правовое обеспечение возможностей банковского надзора, уровень странового рейтинга России.

К числу внутренних факторов можно отнести низкое качество управления во многих кредитных организациях, включая недостаточную эффективность систем управления рисками и внутреннего контроля, непрозрачную структуру собственности, недостаточное развитие современных банковских технологий.

Развитие банковской деятельности ограничивают главным образом высокие риски.

Кредитный риск. Высокий уровень риска вложений средств в реальный сектор экономики препятствует наращиванию кредитной активности банков. Доля кредитов реальному сектору экономики в совокупных активах банковского сектора составляет около 34%, а отношение этих кредитов к ВВП - примерно 12%. По оценке самих банков, высокий кредитный риск является наиболее существенным фактором, сдерживающим их кредитную активность.

Отмечается значительная концентрация кредитных рисков у ограниченного круга заемщиков. Доля крупных кредитных рисков в активах банковского сектора составляет около 30%.

Риск ликвидности. Дефицит средне- и долгосрочных ресурсов является важным фактором, сдерживающим развитие операций банков. Долгосрочные обязательства (со сроком исполнения свыше 1 года) по состоянию на 1 июля 2007 г. составляли только около 7% совокупных обязательств банков.

На протяжении всего послекризисного периода сохраняется значительный дисбаланс структуры активов и обязательств кредитных организаций по срокам, что непосредственно влияет на уровень ликвидности банковского сектора.

В целях снижения данного риска необходимо повышение качества управления ликвидностью, включая развитие новых финансовых инструментов.

В связи с высоким уровнем рисков банковской деятельности Правительством Российской Федерации и Банком России будут реализованы меры по капитализации банковского сектора, и прежде всего по улучшению качества и достаточности капитала.

Основным принципом совершенствования системы регулирования банковской деятельности, банковского надзора и внешнего аудита является внедрение в полном объеме международно признанных подходов к их методике и организации. Это потребует внесения изменений и дополнений в действующее законодательство, а также улучшения практики его применения.

Задачи укрепления правопорядка в банковском деле наряду с вопросами банковского надзора связаны с такими проблемами, как контроль за валютными операциями, соблюдение налогового и антимонопольного законодательства в банковской сфере, борьба с отмыванием доходов, полученных преступным путем. Совершенствование законодательной и правоприменительной практики по данным направлениям также должно проводиться с использованием международного опыта.

Основными недостатками деятельности российской банковской системы как самостоятельного образования, являются:

- нечеткое законодательное установление границ деятельности Центрального Банка, в значительной степени декларативный характер независимого статуса ЦБ от органов исполнительной власти РФ;

- несогласованность и автономное функционирование двух уровней банковской системы - верхнего (Центральный банк) и нижнего (сеть коммерческих банков);

- низкий уровень активности ЦБ в процессе формирования благоприятного инвестиционного климата;

- низкий уровень стабильности и надежности работы банковской системы;

- разрыв связи с реальным сектором экономики.

Основными проблемами использования инструментов денежно-кредитного регулирования в решении задач, стоящих в этой связи перед Центральным Банком России, являются:

- отсутствует развитая система приема к учету и переучету ЦБ РФ векселей предприятий и организаций с точки зрения народнохозяйственных интересов развития приоритетных отраслей экономики;

- не ясен порядок принятия и пересмотра ЦБ устанавливаемых им экономических нормативов;

- не известна процедура принятия им решений по регулированию курса рубля по отношению к иностранным валютам;

- не понятен механизм рефинансирования, в частности, определение ставки рефинансирования.

Важным недостатком ныне действующей банковской системы является неуправляемость рынка капиталов коммерческих банков и в этой связи слабая прогнозируемость движения банковского капитала. Функционирование коммерческих банков в условиях нестабильной экономики связано с рядом особенностей.

Во-первых, в процессе оказания банковских услуг и получения прибыли доминирует движение финансового капитала в форме привлеченных клиентских средств. Поэтому, особое внимание должно быть уделено уровню ликвидности, скорости оборачиваемости привлеченных ресурсов и т. д.

Во-вторых, банк является расчетным центром, оператором и посредником в финансовых операциях остальных экономических агентов. Это приводит к высокой степени вовлеченности и активному участию банка в работе множества других предприятий различных отраслей и форм собственности. Все эти факторы не могут не сказаться на зависимости банка от клиентской базы и ее состояния.

В-третьих, особую важность приобретают методы ранней диагностики неблагоприятных изменений. Поскольку банк работает с привлеченными средствами, и имеет возможность отсрочить кризис ликвидности и платежеспособности по своим обязательствам за счет увеличения объемов дополнительного привлечения, это затрудняет выявление негативных тенденций.

Проблема резервов является в равной мере и актуальной, и сложной. Создание минимальных резервов как элемент регулирования ликвидности коммерческих банков - один из самых противоречивых инструментов, используемых Банком России. С одной стороны, формирование резерва в известной мере гарантирует соблюдение ликвидности коммерческого банка. Эта мера определяется всей суммой образованного резерва только при прекращении деятельности банка, когда Центральный Банк возвращает ему перечисленные ранее на резервный счет средства для расчетов по обязательствам банка. В остальных случаях использование средств резерва ограничено и устанавливается в заключаемом межу коммерческим банком и Центральным банком договоре, в котором определяются максимально допустимая доля от суммы на резервном счете, характер и частота случаев использования зарезервированных коммерческим банком средств, сроки пополнения требуемых остатков на резервном счете, гарантии и санкции. Таким образом, формируемый в ЦБ РФ резервный фонд является фондом всей кредитной системы России и предназначен для обеспечения не столько индивидуальной, сколько совокупной банковской ликвидности.

Главной тенденцией является происходящий процесс формирования новой системы кредитования, адекватной переходной экономики между участниками кредитного процесса создаются иные отношения, отображающие интересы обеих сторон, появляются иные формы кредитования, позволяющие снизить кредитные риски. Данная тенденция, как уже отмечалось, проявляется в обновлении арсенала банковских ссуд, применении технологии их выдачи и погашения.

Не только меняются процедуры кредитования, обновляется понятийный аппарат. Сейчас не применяются понятия так называемых специальных и простых ссудных счетов, кредитов на долевых началах, выдаваемых предприятиям тяжелой промышленности, кредитов под расчетные документы в пути и др. Одновременно в банковской практике появляются новые термины, которых не было до перехода к рыночным отношениям. Вполне естественным стало употребление таких понятий, как кредитный комитет, кредитный анализ, кредитные процедуры, кредитные инструменты, кредитный мониторинг, кредитная история, культура кредитовани.

К локальным тенденциям можно отнести тенденции необщего, местного значения, отображающие отдельные стороны кредитного процесса. Такие тенденции могут выражать как количественную, так качественную сторону развития системы кредитования, поэтому следует различать количественные и качественные локальные тенденции.

К тенденциям, отображающим количественную сторону развития системы кредитования, относятся:

- снижение абсолютного размера кредитных вложений (в том числе в отраслевом разрезе), имевшее место с середины 80 до начала 90-х годов;

- увеличение абсолютного размера кредитных вложений (в том числе в отраслевом разрезе), начавшееся в начале 90-х годов;

- рост доли кредита в активах, наблюдающийся в конце 90-х годов. К тенденциям, выражающим качественную сторону развития системы кредитования, можно причислить:

- падение доли кредита как источника формирования оборотных средств предприятий, происшедшее за последние 15 лет;

- снижение отношения размера кредита к ВВП, имевшее место во второй половине 80-х годов;

- сохранение низкого соотношения размера кредита к ВВП. наблюдающееся в последние пять-семь лет;

- удлинение срока пользования ссудами, обслуживающими основную производственную деятельность предприятии (по сравнению с началом 90-х годов);

- сокращение доли просроченных платежей по банковским ссудам, наблюдающееся в последние годы (начиная с 2003 г.);

- сокращение доли нестандартных ссуд, проявляющееся в по< лекризисный период;

- более высокое покрытие кредитных вложений резервами, создаваемыми на возможные потери по ссудам, наблюдается с 2003 г.

Индикаторами позитивных тенденций могут служить:

- ускорение оборачиваемости кредита;

- рост доходов на каждый рубль кредита;

- улучшение структуры кредитных вложений, адекватной приоритетам экономического развития страны;

- развитие новых видов кредитов и форм кредитования;

- сокращение размера и доли пролонгируемых ссуд;

- снижение себестоимости кредитных операций;

- снижение цены кредита и расширение его доступности для более широкого круга клиентов;

- формирование инфраструктуры кредитных операций (в том числе информационного, методического, кадрового обеспечения и т.п.);

- улучшение регулятивной базы, в том числе законов, защищающих права кредиторов и заемщиков, и др.

Представляется, что на определенных отрезках времени направление каждой из данных и других тенденций может не совпадать поскольку при всей их сопричастности кредиту как таковому и системе кредитования каждый элемент системы отображает локальную характеристику, которая может меняться в разных плоскостях зачастую не меняя генеральную линию развития, определяемую переходной экономикой, макро- и микроэкономическими предпосылками.

2.

Анализ современной практики процессов кредитования

2.1

Основные критерии и показатели оценки кредитоспособности заемщика в системе минимизации кредитного рынка

Основой для зарождения кредитных операций как в отечественной, так и мировой истории являлось ростовщичество.

Выступало кредитование помещиков и дворян под залог сельскохозяйственных угодий. В таких условиях основными факторами кредитоспособности заемщика выступала его репутация, размер имения, предоставляемого в залог, и количество крепостных крестьян. Вместе с тем невозможность законного перехода земли в руки недворян сужало потенциальные границы кредитования. Несмотря на то что развитие ростовщического кредита в России не было таким бурным, как в Европе, преобладающие факторы кредитоспособности заемщика эпохи ростовщичества в должной мере сформировались. Это доверие кредитора к заемщику и способность последнего получать доход. Основой же такой способности выступали не предпринимательские качества заемщика, а количественная и качественная оценка его активов: земельных наделов и крепостных душ. Именно эти факторы позволяли кредитору надеяться на своевременный возврат кредита.