Содержание:

· Введение

_________________________________________________- 4 -

1. Глава I. Баланс как основная форма бухгалтерской отчетности ____- 5 -

1.1 Общее понятие баланса. ______________________________- 5 -

1.2 Структура бухгалтерского баланса. ____________________ - 7 -

1.3 План счетов как информационная основа бухгалтерской отчетности. _________________________________________- 9 -

1.4 Четыре типа изменений в балансе. ____________________- 10 -

1.5 Требования, предъявляемые к балансу _____________________- 12 -

2. Глава II. Бухгалтерский баланс _______________________________- 21-

1.1 Актив бухгалтерского баланса ________________________- 21 -

1.2 Пассив бухгалтерского баланса _______________________- 27 -

3.

Практическая часть. Вариант №1

_________________________- 29 -

· Заключение

_____________________________________________- 47 -

· Список используемой литературы

_________________________- 49 -

Введение.

Эффективность деятельности предприятия зависит от наличия хозяйственных средств и рационального их использования. В связи с этим руководству предприятия, учредителям надо знать о наличии и видах хозяйственных средств и об источниках их образования. Эти данные получают с помощью бухгалтерского баланса. В балансе видно: от кого, сколько и для каких целей получены средства, а так же на что, куда эти средства использованы.

В конце каждого месяца и года все предприятия независимо от форм собственности составляют бухгалтерский баланс. Он является способом группировки в денежной оценке хозяйственных средств предприятия по составу и размещению, а так же по источникам образования на определенную дату.

После того, как по счетам определены обороты и сальдо, составляется баланс, в котором записываются остатки каждой группы средств по составу и источникам образования.

Схематически он представляет собой двустороннюю таблицу, левая часть которой называется активом и служит для отражения средств по их составу и размещению: основные средства, готовая продукция и т.д. Правая часть баланса называется пассивом и служит для отражения этих же самых средств, но по источникам их образования: уставный фонд, резервный фонд, кредиты банков, прибыль и т.д. Пассив отвечает на вопрос «откуда?» появились эти средства, а актив – «куда?» эти средства вложены.

Реклама

Так как в балансе записываются одни и те же средства, только по двум группировкам – по составу и размещению, источникам образования и значению, то актив по общей сумме всегда должен быть равен пассиву баланса.

Баланс используется для анализа хозяйственной деятельности т.е. для анализа обеспеченности основными и оборотными средствами ( в годовом балансе остатки средств даются на начало и конец года, а в месячных балансах – только на конец месяца), наличия средств по источникам образования, состояния дебиторской и кредиторской задолженности, конечного финансового результат хозяйственной деятельности (прибыль или убыток).

1. Баланс как основная форма бухгалтерской отчетности

1.1. Общее понятие баланса.

Прежде чем говорить о бухгалтерском балансе, следует разобрать понятие «баланс» вообще.

Термин «баланс» происходит от латинских слов bis - дважды, и lanx- чаша весов, буквально означает «двучашие» и употребляется как символ равновесия, равенства. Этот термин принят в экономической науке, как правило, для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы (угля, металла, хлеба и др.), баланс денежных доходов и расходов государства (государственный бюджет), населения, организации и т.п.

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе.

В систему плановых балансов входят материальные, денежные и трудовые. При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств и трудовых ресурсов. Балансы используются для проведения факторного анализа при изучении жестко детерминированных зависимостей. Так, при сравнительном изучении планового и отчетного товарных балансов выявляется влияние на изменение реализации товаров таких факторов, как запасы на начало и конец анализируемого периода, объем поступления товаров, величина ^документируемого расхода. В подобных балансах может и не быть равенства итогов. Например, могут быть балансы активные (превышение вывоза товаров над ввозом) и пассивные (с перевесом ввоза над вывозом).

Реклама

Понятие бухгалтерского баланса. В бухгалтерском учете слово «баланс» имеет двоякое значение.

1.Равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.

2.Наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги формы по активу и пассиву располагаются, по большей части, на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс, как было указано, представляет собой систему моментных показателей, характеризующих состояние средств предприятия на определенную дату (момент).

Значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, т.е. совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержатся в балансе; баланс - стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В основу построения бухгалтерского баланса положена классификация хозяйственных средств.

Классификация хозяйственных средств - основа построения ба

ланса.

В бухгалтерском балансе показывается состояние средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т.д. Кнаиболее важным в бухгалтерском учете относятся классификации хозяйственных средств по составу (виду) и источникам формирования.

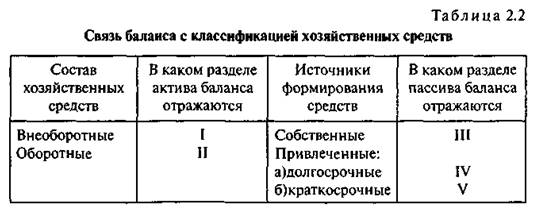

Хозяйственные средства по составу (рис. 2.6) подразделяются на внеоборотные и оборотные. К внеоборотным относятся активы, используемые в хозяйственном процессе длительное время (более 1 года) и не меняющие (по существенным признакам) своей физической формы. Оборотные активы, напротив, полностью потребляются в ходе производственного процесса и потому постоянно обновляются. В балансах прошлых лет в отдельном разделе актива обособлялся псевдо актив - убытки; последними нормативными документами этот псевдо актив показан в пассиве баланса как регулятор к источникам собственных средств.

По источникам формирования хозяйственные средства подразделяются на собственные и привлеченные. Что такое собственные средства, видно из названия. Привлеченные средства не находятся в собственности организации; их используют временно в течение определенного срока, по окончании которого они возвращаются собственникам.

1.2. Структура бухгалтерского баланса.

Бухгалтерский баланс построен в соответствии с классификацией хозяйственных средств, т.е. он состоит из двух равновеликих частей: в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), а в другой - по источникам формирования (уставный капитал, ссуды банка, задолженность поставщикам и т.д.).

Первая часть баланса называется активом, а вторая — пассивом. Актив от латинского activus— деятельный, действующий; пассив от латинского passivus — страдательный, недеятельный. Применительно к балансу данные термины утратили первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же - хозяйственные средства организации, но с разных сторон: в активе показывается состав средств, а в пассиве — источники, за счет которых они сформированы.

Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса. Статьи баланса как в активе, так и в пассиве разделены на разделы.

Связь структуры бухгалтерского баланса с классификацией хозяйственных средств ясно видна из табл. 2.2.

Каждая строка баланса имеет свой порядковый номер, что облегчает ее нахождение и ссылки на отдельные статьи.

Для отражения состояния средств в балансе предусмотрены две графы: «На начало года» и «На коней отчетного периода». Во второй графе показывается состояние видов средств и их источников на дату составления баланса.

С технологической точки зрения функционирование системы бухгалтерского учета в организации представляет собой процесс непрерывного агрегирования данных. Важно найти оптимум в этом процессе. Малая степень агрегирования приводит к бессистемности и неуправляемости огромными объемами циркулирующих в системе сведений. Напротив, слишком большая агрегированность данных, в том числе и отчетных, может привести к резкому сокращению их информативности и аналитичности. В полной мере этот тезис относится и к бухгалтерской отчетности. Уровень агрегированности данных определяет степень аналитичности баланса. Причем связь здесь обратно пропорциональная: чем выше уровень агрегированности, тем менее аналитичен баланс. Поэтому извечен вопрос о целесообразности и необходимой степени сложности баланса, необходимости расширения состава статей, введении дополнительных группировок.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс - упрощение структуры баланса. Так, за последние три десятилетия число статей баланса уменьшилось примерно в два раза.

1.3. План

счетов как информационная основа бухгалтерской отчетности

.

Перечень синтетических счетов и субсчетов приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. В настоящее время практически во всех отраслях народного хозяйства действует единый План счетов, и это важная предпосылка правильной организации бухгалтерского учета, так как обеспечивает его единообразие (денежные средства в кассе учитываются на счете 50 «Касса», расчеты с поставщиками - на счете 60 « Расчеты с поставщиками и подрядчиками» и т.д.), освобождает счетных работников от самостоятельной разработки системы счетов, облегчает переход бухгалтеров из одной отрасли народного хозяйства в другую.

Бухгалтерский баланс, по сути, есть свод сальдо бухгалтерских счетов. При этом в активе указывается сальдо активных счетов, а в пассиве - сальдо пассивных счетов. Сальдо активно-пассивных счетов отражается в балансе: дебетовые - в активе, кредитовые — в пассиве.

Понятия статьи баланса и статьи бухгалтерского счета не идентичны. Сальдо некоторых счетов (например, счета 76 «Расчеты с разными дебиторами и кредиторами») показывают по нескольким статьям баланса. В то же время некоторые средства, учитываемые на разных счетах, записывают на одной статье баланса обшей суммой (например, сальдо счетов; 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» отражают обшей суммой по статье «Сырье, материалы и другие аналогичные ценности»).

1.4. Четыре типа изменений

в

балансе.

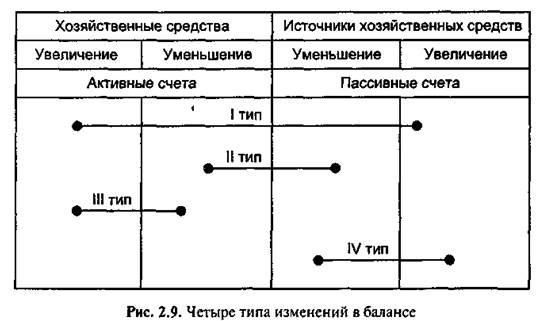

Врезультате производственно-хозяйственной деятельности происходят непрерывные изменения в средствах организации и источниках их образования. Это находит отражение в изменении статей баланса в динамике.

По направлениям и степени влияния на размер и структуру валюты (итога) баланса все множество фактов хозяйственной жизни подразделяется на четыре типа.

Первый тип вызывает увеличение валюты баланса, т.е. одновременное и равновеликое увеличение актива и пассива баланса. Примеры: оприходование ценностей, полученных от поставщиков; получение на расчетный счет банковского кредита и т.п. Если сумму изменения средств под влиянием первого типа фактов хозяйственной жизни обозначить «X», то первый тип хозяйственных изменений можно представить уравнением.

Второй тип фактов хозяйственной жизни вызывает уменьшение валюты баланса. Примеры: перечисление в бюджет налогов, погашение с расчетного счета кредиторской задолженности. Этот тип изменений в балансе записывают так:

Третий тип фактов хозяйственной жизни вызывает изменения в составе хозяйственных средств при неизменной валюте баланса, когда одна статья актива баланса увеличивается за счет уменьшения другой. Примеры: отгрузка со склада готовой продукции покупателю, получение денег в кассу с расчетного счета, открытие аккредитива за счет собственных оборотных средств. Для третьего типа балансовых изменений уравнение следующее:

Четвертый тип фактов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств. К таким операциям относятся: погашение задолженности поставщикам за счет кредита банка, удержание подоходного налога с работников и т.д. Математически эти изменения можно выразить так:

Двойственный характер влияния описанных операций предопределен природой баланса, заложенной в его структуру принципом двойного двустороннего показа одной и той же совокупности средств, закрепленных за организациями.

Рассмотренные выше четыре типа изменений в балансе представлены на рис.2.9.

1.5. Требования, предъявляемые к балансу

Бухгалтерский баланс характеризует имущественное и финансовое положение организации на отчетную дату, показывая данные о хозяйственных средствах (актив) и их источниках (пассив).

В балансе статьи актива и пассива подразделяются в зависимости от срока их погашения на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно).

Числовое значение каждой статьи актива и пассива показывается на две даты: на начало года (гр. 3) и на конец отчетного периода (гр. 4).

В графе 3 приводятся данные на начало года по вступительному балансу, т.е. данные графы 4 предыдущего годового баланса с учетом произведенной реорганизации, а также изменений, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в в РФ и ПБУ 1/98.

Для сопоставимости данных баланса на начало и конец года номенклатура статей баланса на начало года должна быть приведена в соответствие с номенклатурой баланса на конец года.

Остатки по счетам бухгалтерского учета, отражающим расчеты, в балансе показываются в развернутом виде: в активе — дебетовое сальдо, в пассиве - кредитовое сальдо.

К бухгалтерскому балансу предъявляются следующие требования: правдивость (верность), реальность, единство, преемственность, ясность.

Правдивость (верность) баланса.

Правдивым является баланс, составленный на основании записей, сделанных по всем документам, отразившим факты хозяйственной жизни организации за отчетный период. Условие правдивости баланса - обоснование его показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией.

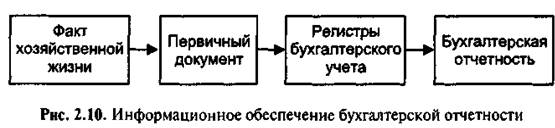

Документальная обоснованность показателей баланса. Как указывалось выше, баланс составляется поданным бухгалтерских счетов. Записи по счетам, в свою очередь, делают на основании документов. Следовательно, информационной базой баланса (как и всей бухгалтерской отчетности) служат документы (от лат. documentum- свидетельство, доказательство), в которых отражаются факты хозяйственной жизни, имеющие место в организации (рис. 2.10).

В своей работе бухгалтер руководствуется следующим правилом: нет документа — нет бухгалтерской записи. Правдивость 6аланса определяется полнотой и качеством документов. Если не все факты хозяйственной жизни отчетного периода своевременно оформлены документами, то баланс не отражает действительных итогов работы организации. Запоздалое или неполное оформление документами отпуска материалов на производство либо списания расходов неизбежно приводит к искажению данных о себестоимости продукции и суммы прибыли.

Поэтому руководство организации должно предъявлять к работникам требования своевременно оформлять документами все факты хозяйственной жизни и немедленно сдавать эти документы в бухгалтерию. Последняя должна все полученные документы своевременно проверить и обработать, т.е. отразить факты хозяйственной жизни на соответствующих счетах. Иногда с целью экономии времени бухгалтеры составляют баланс без проверки и обработки некоторых документов, оставляя эту работу до следующего месяца. Ясно, что в таком случае баланс нельзя считать правдивым.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты (от лат. requisitum — необходимое, нужное, требуемое) — единая, неделимая, строго оговоренная часть документа:

· наименование документа;

· дата составления документа;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи указанных лиц и их расшифровки.

Проверка поступаемого в бухгалтерию документа осуществляется:

· по формальным признакам (наличие обязательных реквизитов);

· по существу (законность совершения операции, арифметические расчеты).

Обоснованность баланса бухгалтерскими записями на счетах. Заключительный баланс (на конец года) представляет собой синтез начального баланса (на начало года) и записей по счетам бухгалтерского учета за год. Начальный баланс, утвержденный собственником средств, лежит в основании текущего бухгалтерского учета, поскольку на его основе определяется сальдо счетов на начало года. Вносить изменения в утвержденный начальный баланс организация не имеет права. При проверке заключительного баланса всегда выясняют, согласуются ли его данные на начало года с данными утвержденного баланса на эту же дату.

Все факты хозяйственной жизни организации отражаются на бухгалтерских счетах. По окончании отчетного периода по каждому счету подсчитываются обороты (итоги уменьшения и увеличения средств или источников) за данный период и сальдо на конец отчетного периода. На основании этих сальдо и составляется заключительный баланс. Баланс в бухгалтерском смысле - это свод сальдо счетов (активных счетов — в активе, а пассивных - в пассиве баланса). Конечное сальдо по счету выводится по формуле: конечное сальдо = начальное сальдо + увеличение - уменьшение. Следовательно, достоверность конечного сальдо, а значит и балансовых показателей, зависит от точности трех слагаемых вышеуказанной формулы.

Непременное условие правдивости баланса — сверка записей по счетам аналитического и синтетического учета перед его составлением. Для этого необходимо по всем аналитическим счетам подсчитать обороты и сальдо на конец отчетного периода, составить оборотные ведомости и сверить итоги последних с записями по соответствующему синтетическому счету. Только выявленные при этом тождества служат гарантией правильности записей на синтетических и аналитических счетах. Например, в организации имеется 300 разновидностей материалов. На каждую из них открывается отдельный аналитический счет, на котором фиксируют начальный остаток, приход и расход как в натуральных показателях, так и в стоимостных. По окончании месяца по каждому аналитическому счету определяют остаток того или иного материала на конец месяца. После этого составляют оборотную ведомость по аналитическим счетам к счету 10 «Материалы», где по каждому аналитическому счету указывают наименование материала, цену, остаток на начало месяца, приход и расход за месяц и остаток на конец месяца. Последние четыре показателя записывают и по количеству, и по стоимости. Затем в оборотной ведомости подсчитывают стоимостные итоги (сальдо на начало и конец периода, приход и расход) и сверяют их с сальдо и оборотами по синтетическому счету 10 «Материалы». Тождество этих показателей свидетельствует о том, что хозяйственные операции по приходу и расходу материалов адекватно отражены и в синтетическом, и в аналитическом учете материалов.

Обоснованность баланса бухгалтерскими расчетами. Баланс оказывается тем правдивее, чем точнее сделаны бухгалтерские расчеты. К ним в первую очередь относятся расчеты по распределению отклонений фактической себестоимости товарно-материальных ценностей от стоимости их по учетным ценам, списанию общепроизводственных и общехозяйственных расходов, калькуляция себестоимости продукции и т.п. Результаты этих расчетов оказывают влияние на величину остатков товарно-материальных ценностей, незавершенного производства, финансового результата и других показателей бухгалтерского баланса.

На правдивость баланса большое влияние оказывает правильность образования резервов. Существует два основных вида резервов: резервы предстоящих расходов и оценочные резервы.

Резервы предстоящих расходов организации создают в целях равномерного включения расходов в затраты на производство и расходы на продажу до того, как они фактически будут произведены. Фактическое расходование соответствующих средств в дальнейшем осуществляется за счет образованных резервов. К резервам предстоящих расходов относятся: резерв на оплату отпусков, резерв на выплату ежегодного вознаграждения за выслугу лет, резерв на ремонт основных средств, резерв на гарантийный ремонт и гарантийное обслуживание и др. Вопрос о создании резервов предстоящих расходов является элементом учетной политики организации, т.е. создание резервов предстоящих расходов является правом, но не обязанностью организации. Размер каждой из резервируемых сумм должен быть обоснован соответствующим расчетом.

Размер резервов непосредственно влияет на величину финансового результата. Поэтому при проверке реальности баланса необходимо исследовать правильность отчислений в резервы. При анализе следует проверять не только правильность образования резервов, но и правильность их использования. Порядок образования и использования резервов определяется соответствующими нормативными документами, знать которые необходимо не только бухгалтеру, но и аналитику.

Реальность баланса. Под реальностью баланса понимают соответствие оценок его статей объективной действительности.

Правдивость и реальность баланса — неоднозначные понятия. Баланс может быть правдивым, но нереальным.

Пример 1

На балансе значится долг за физическим лицом в сумме 5000 руб. по выявленной у него недостаче ценностей. Сумма этого долга вытекает из соответствующих документов (инвентаризационной описи, сличительной ведомости и т.п.). В этом отношении баланс правдив, но если данное лицо неплатежеспособно, то в этой частибаланс нереален, так какдолг не может быть погашен.

Пример 2

На балансе числится станок, первоначальная стоимость которого подтверждена соответствующим документом (накладной, счетом-фактурой и т.п.) и составляет 10 млн руб. За время эксплуатации по нему была начислена амортизация на сумму 6 млн руб., что подтверждено документом (расчетом амортизационных отчислений). Следовательно, остаточная стоимость этого станка составляет 4 млн руб., (10 млн руб. — 6 млн руб.). Однако известно, что промышленность освоила выпуск новых, более современных станков такого рода, в результате выгоднее стало списать старый станок и купить новый. Таким образом, баланс верен, показывая остаточную стоимость станка в активе 4 млн руб., но нереален, так как учетная стоимость станка не соответствует действительности.

Что же представляет собой оценка, соответствующая действительности? Существующие теории балансовых оценок можно свести к трем группам: объективных оценок, субъективных оценок и книжных оценок.

Теория объективных оценок основана на принципе рыночных цен, которые могли бы быть установлены при продаже имущества на момент составления баланса. Эти цены объективны, так как покупателей не интересует, кто и почему реализует свое имущество.

Теория субъективных оценок основана на том, что стоимость средств зависит от индивидуальных условий, в которых находится организация. Один и тот же предмет может иметь разную стоимость у разных организаций и даже в одной и той же организации в различные периоды ее работы.

Теория книжных оценок базируется на оценке, по которой средства числятся в учете (в книгах). Для товарно-материальных ценностей, основных средств это будут затраты на приобретение или строительство, для долгов - их номинальная оценка.

Ни одна из рассмотренных теорий не дает однозначного решения вопроса об оценке, поэтому приходится довольствоваться реальностью относительной, т.е. соответствием оценок баланса определенным нормативным документам, действующим в настоящее время.

Реальность баланса в большой степени зависит от ликвидности средств организации. Под ликвидностью в данном случае понимается способность средств пройти кругооборот и в конечном итоге принять денежную форму. Например, способность материалов быть израсходованными на производство (в определенный срок) и передать свою стоимость готовому изделию, а затем, после его реализации, превратиться в деньги. Ликвидность дебиторской задолженности определяется возможностью получения денег от дебиторов. В активе баланса могут быть как ликвидные ценности, так и неликвидные. К последним относятся средства, не способные пройти оборот: ненужные для данной организации оборудование, материалы, инструменты, малоходовые и залежалые товары, дебиторская задолженность с истекшими сроками исковой давности и т.п. Наличие неликвидов омертвляет оборотные средства, ухудшает финансовое положение организации.

Масштабом измерения степени ликвидности является время: в какой срок та или иная ценность на пути своего оборота превращается в деньги. Одни материалы могут быть использованы в производстве в течение нескольких дней, другие - в течение месяцев, а может быть, и лет. При оценке ликвидности тех или иных активов следует брать нормативный период оборота. Например, если норма запасов материалов определена в три месяца, а фактический их запас обеспечивает шестимесячную потребность производства, то половину числящихся по балансу материалов нужно считать нормальным остатком (первая степень ликвидности), а другую половину - излишком (вторая степень ликвидности). Излишки иногда достигают таких размеров, что их становится нецелесообразно хранить на складах в ожидании производственного потребления (особенно если есть опасность порчи материалов от длительного хранения), их следует реализовать другим организациям. Таким образом, излишки материалов, подлежащие реализации, по своей роли в кругообороте приближаются к неликвидам. В каждой организации при инвентаризации средств следует установить, какие излишки целесообразно сохранить, а какие подлежат реализации.

Единство балансазаключается в построении его на единых принципах учета и оценки. Это означает применение во всех филиалах и других обособленных структурных подразделениях организации единой учетной политики. В противном случае, составляя сводный баланс на основании единичных балансов, мы будем складывать разнородные величины.

Преемственность балансав организации, существующей несколько лет, выражается в том, что каждый последующий баланс должен вытекать из баланса предыдущего. Например, заключительный баланс прошлого года должен быть начальным балансом отчетного года, так как это, по сути, есть один и тот же баланс, только рассматриваемый в разные периоды времени. Преемственность баланса заключается также в единообразии методов оценок и составления.

Ясность баланса

- это доступность для понимания лиц, его составляющих, и всех, его читающих. Приведем основные причины, мешающие ясному пониманию балансов.

1. Неопределенность названий статей и разделов баланса, недостаточно установившаяся балансовая терминология. Основные понятия хозяйственной деятельности часто трактуются в теории и на практике, а также в различных отраслях народного хозяйства неодинаково.

2. Несистемное, в ряде случаев нелогичное расположение статей баланса.

В экономической литературе есть много предложений по совершенствованию формы и структуры бухгалтерского баланса, разбор которых выходит за рамки данной книги. Чтобы сделать балансы ясными и понятными, необходимо идти по пути составления упрощенных балансов (без регулирующих статей, с группировкой нескольких статей в одну и т.д.).

2. Глава II. Бухгалтерский баланс.

В графе 3 «На начало отчетного года» бухгалтерского баланса, составленного на 31 декабря 200_ г., приводятся данные на начало 200_ г., т.е. на 1 января 200_ г., которые должны соответствовать данным графы 4 «На конец отчетного периода» бухгалтерского баланса, составленного на 31 декабря 200_—1 г., т.е. предыдущего года. Несоответствие данных показателей возможно вследствие произведенной на 1 января 200х г. реорганизации, а также проведения на эту же дату переоценки основных средств.

В графе 4 «На конец отчетного периода» бухгалтерского баланса, составленного на 31 декабря 200_ г., приводятся данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного года.

2.1. Актив бухгалтерского баланса

Экономическая интерпретация актива. В хозяйственном обороте организация выступает как юридическое лицо, обладающее определенной суммой хозяйственных средств. Наделение организации внеоборотными и оборотными средствами (активы организации), необходимыми для выполнения возложенных на нее задач, осуществляется путем бюджетного финансирования, банковского кредитования, оставления в распоряжении организации части получаемой ею прибыли, взноса вкладов участников (акционеров) и др.

В момент учреждения организация наделяется финансовыми ресурсами, которые сразу же вкладываются в основные и оборотные средства. Часть средств организации может формироваться путем предоставления в собственность материальных и иных ценностей. Активы динамичны по своей природе. В процессе функционирования организации как величина активов, так и их структура претерпевают постоянные изменения. Получаемые из различных источников финансовые ресурсы используются для приобретения основных средств, их ремонта, пополнения производственных запасов и т. д. При этом один из важнейших признаков устойчивости финансового положения организации — правильность вложения финансовых средств в активы.

В бухгалтерской отчетности хозяйственные средства отражаются в различных отчетных формах. Наиболее общая характеристика состава и размещения хозяйственных средств организации приводится в активе бухгалтерского баланса. Существуют различные экономические интерпретации активной стороны баланса. В настоящее время наибольшее распространение получили две взаимосвязанные трактовки, которые условно можно назвать предметно - вешностной и затратно - результативной.

При предметно - вешностной трактовке в активе баланса показываются состав, размещение и фактическое целевое использование средств организации. Основное внимание обращается на то, во что вложены финансовые ресурсы организации, каково функциональное назначение приобретенных хозяйственных средств. В соответствии с этим актив баланса - это средства, которые, образно говоря, «можно потрогать руками» и которые могут быть подтверждены инвентаризацией.

Второй подход к интерпретации актива баланса – затратно -результативный - более глубокий по своей сути. Согласно этому подходу актив баланса представляет собой величину затрат организации, сложившихся в результате предшествующих операций и финансовых сделок, и понесенных ею расходов ради возможных будущих доходов. Здесь упор делается на факт вложения средств. Кроме того, актив в этом случае дает и вероятностную оценку минимально возможного дохода, которым в данный момент владеет организация и который может быть получен после расчетов со всеми кредиторами.

Таким образом, предметно - вешностная трактовка - это квинтэссенция контрольной функции учета как отражения статус-кво; затратно -результативная трактовка - отражение информационно-коммуникационной функции учета с ее нацеленностью на будущее, на тот доход, который в принципе возможно получить при разумном и эффективном использовании имеющихся у организации средств.

Финансовые ресурсы организации вкладываются в различные виды хозяйственных средств, что находит свое отражение в совокупности статей актива баланса. При этом степень детализации актива баланса определяет и его аналитические возможности.

Необходимо подчеркнуть, что величина хозяйственных средств (в стоимостной их оценке), отраженная в балансе и находящаяся в распоряжении организации, не совпадает. Это происходит по нескольким причинам. Во-первых, не все виды средств отражены в той оценке, которая соответствует их реальной стоимости на момент составления баланса. Например, основные средства, нематериальные активы показаны в активе по остаточной стоимости, которая отличается от их текущей стоимости. Последняя определяется конъюнктурой рынка и не совпадает с остаточной стоимостью, рассчитываемой по балансу. Остаточная стоимость, зависящая от метода исчисления амортизации, показывает нераспределенную часть стоимости основных средств, которую в дальнейшем необходимо включить в себестоимость производимого продукта. Во-вторых, организация может распоряжаться средствами, ей не принадлежащими, но находящимися у нее во временном пользовании или хранении. К ним относятся: арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение, и др. Они учитываются отдельно на специальных забалансовых счетах.

Невозможно выполнить анализ отчетности, не зная экономического содержания ее статей. Первое представление о некоторых статьях можно получить уже из их наименования, однако большинство из них являются комплексными, а объекты учета, отражаемые по этим статьям, чаще всего имеют много специфических особенностей как в отношении оценки, так и в отношении их представления в отчетности.

Раздел I. Внеоборотные активы

Внеоборотные активы в общем виде представляют собой средства, которые используются организацией в своей деятельности более одного года.

Важнейшими их статьями являются нематериальные активы, основные средства, незавершенное строительство и долгосрочные финансовые вложения.

По статье «Нематериальные активы»(стр. НО) отражаются нематериальные активы, а также расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации. Такие объекты учитываются на счете 04 «Нематериальные активы», но обособленно от нематериальных активов.

По статье «Основные средства»(стр. 120) отражаются внеоборотные активы, представляющие собой совокупность материально-вещественных ценностей, срок полезного использования которых более одного года. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в соответствующей доле.

По статье «Незавершенное строительство»(стр. 130) показываются затраты на строительно-монтажные работы (осуществляемые как хозяйственным, так и подрядным способами), приобретение зданий, оборудования, транспортных средств, иных материальных объектов длительного пользования, нематериальных активов, прочие капитальные работы и затраты, авансы, выданные по капитальному строительству, а также расходы по незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам. Незавершенное строительство отражается в бухгалтерском балансе по фактическим затратам для застройщика (инвестора).

По статье «Доходные вложения в материальные ценности»(стр. 135) отражается имущество для передачи в лизинг и предоставляемое по договору проката по остаточной стоимости, т.е. первоначальной стоимости за минусом начисленной амортизации.

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр. В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества.

Раздел

II.

Оборотные активы

В этом разделе отражаются средства организации, которые используются менее одного года. Структура данного раздела весьма неоднородна. К оборотным активам относятся следующие объекты бухгалтерского учета: материально-производственные запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

По подразделу «Запасы» (стр. 210) показываются остатки сырья, материалов и других аналогичных ценностей; животных на выращивании и откорме; затрат организации, числящихся в незавершенном производстве (издержках обращения); готовой продукции и товаров для перепродажи; товаров отгруженных; расходов будущих периодов; прочих запасов и затрат. Данные, составляющие элементы подраздела «Запасы», отражаются отдельными статьями в балансе.

По статье «Налог на добавленную стоимость по приобретенным ценностям» (стр. 220) отражается сальдо одноименного счета 19. По дебету этого счета в корреспонденции со счетами 60, 76 и другими записывается сумма НДС, относящегося к приобретаемым ценностям (материальным ресурсам, нематериальным активам, выполненным работам и оказанным услугам и др.). По кредиту счета 19 в корреспонденции со счетом 68 показывается сумма НДС, подлежащая зачету при расчетах с бюджетом, т.е. сумма, на которую уменьшается задолженность организации перед бюджетом по платежам НДС, относящегося к реализованной продукции (товарам, работам, услугам). Сумма НДС, подлежащая зачету, определяется по мере оприходования (в отношении работ, услуг — подписания актов, свидетельствующих об их выполнении, оказании) ценностей, получения счета-фактуры, а также если товары (работы, услуги) приобретены для использования в деятельности, облагающейся НДС. Дебетовое сальдо счета 19 означает сумму НДС, относящегося к приобретенным ценностям, еще не предъявленного бюджету к зачету.

Дебиторская задолженность. (стр. 230-240) Данные по счетам бухгалтерского учета расчетов организации с другими юридическими и физическими лицами в бухгалтерском балансе приводятся в развернутом виде; по счетам аналитического учета, по которым имеется дебетовое сальдо, - в активе (такая задолженность называется дебиторской), по которым имеется кредитовое сальдо, - в пассиве (такая задолженность является кредиторской). Таким образом, остатки по счетам расчетов не сальдируются и показываются отдельно как дебиторская и кредиторская задолженность.

По статье «Краткосрочные финансовые вложения» (стр. 250) отражаются краткосрочные (на срок не более одного года) инвестиции организации в ценные бумаги других организаций и государства, предоставленные другим организациям займы и т.п.

По статье «Денежные средства* (стр. 260) показывается остаток денежных средств в кассе, на расчетных, валютных и специальных счетах в кредитных организациях, а также переводы в пути.

2.2. Пассив бухгалтерского баланса

Если актив баланса характеризует состав хозяйственных средств организации (основные средства, производственные запасы, готовая продукция, расчетный счет и т.д.),то в пассиве показано, из каких источников эти средства образованы. Источники делятся на собственные и привлеченные. Основными видами привлеченных источников являются кредиты банков и кредиторская задолженность. Пассив баланса - это сумма обязательств организации. Например, уставный капитал есть обязательство перед собственником по выделенным организации основным и оборотным средствам. Кредиты банков — обязательство организации перед банками по ссудам, полученным на различные цели. Кредиторская задолженность есть обязательство перед контрагентами: поставщиками - за полученные товарно-материальные ценности и оказанные услуги; рабочими и служащими - по оплате труда; бюджетом - по налогу на прибыль и другим платежам и т.д. В процессе хозяйственной деятельности средства организации или увеличиваются (на сумму полученной прибыли), или уменьшаются (на сумму полученного убытка). Актив и пассив баланса уравновешиваются путем введения в пассив статей «Прибыль» или «Убытки» (со знаком «минус»). Таким образом, можно трактовать прибыль как сумму возросших, а убыток - как сумму «проеденных» собственных средств организации.

Пассив баланса включает в себя три раздела:

1) Раздел Ш.

Капитал и резервы.

· Общим для статей данного раздела является отражение на них источников собственных средств (уставный, добавочный, резервный капитал, прибыль и т.п.).

2) Раздел IV «Долгосрочные обязательства»

· По статье «Займы и кредиты» (стр. 510) показываются непогашенные суммы кредитов банков и займов, полученных от других физических и юридических лиц, подлежащих погашению в соответствии с договором более чем через 12 месяцев после отчетной даты. Если заемные средства подлежат погашению в течение 12 месяцев после отчетной даты, то не погашенные на конец отчетного периода их суммы отражаются в разделе V «Краткосрочные обязательства» по строке 610.

· По статье «Отложенные налоговые обязательства* (стр. 515) отражаются отложенные налоговые обязательства (ОНО), которые учитываются на одноименном счете 77.

· По статье «Прочие долгосрочные обязательства» (стр. 520) представляются иные виды долгосрочной кредиторской задолженности, отличной от полученных кредитов и займов (например, за основные средства, взятые в долгосрочную аренду, или кредиторская задолженность за полученные ценности с рассрочкой платежа более 1 года).

3) Раздел V «Краткосрочные обязательства»

· По статье «Займы и кредиты» (стр. 610) показываются непогашенные суммы кредитов банков и займов, подлежащие погашению в течение 12 месяцев после отчетной даты.

· По статье «Задолженность перед участниками (учредителями) по выплате доходов» (стр. 630) обычно показывается сальдо субсчета 75-2 «Расчеты с учредителями по выплате доходов», т.е. задолженность организации перед ее участниками по выплате им доходов, если участники не являются работниками организации.

· По статье «Доходы будущих периодов» (стр. 640) показывают следующие основные источники средств: доходы, полученные в данном отчетном периоде, но относящиеся к будущим отчетным периодам (плата за коммунальные услуги); доходы, полученные в данном отчетном периоде от безвозмездно поступивших активов; суммы недостач ценностей, выявленные за отчетные периоды признанные материально ответственными лицами или присужденные ко взысканию с них судебными органами; разница между взыскиваемой с виновных лиц суммой за недостающие или испорченные материальные ценности и их стоимостью по учетным ценам.

По статье «Резервы предстоящих расходов» (стр. 650) фиксируются остатки средств, зарезервированных организацией, т.е. расходы, относящиеся к данному отчетному периоду, но которые будут производиться в следующих отчетных периодах.

Практическая часть. Вариант №1.

Выписка из учетной политики организации:

1. Продукция считается реализованной по мере отгрузки и предъявления расчетных документов покупателю.

2. Коммерческие расходы списываются на счет « Реализация » в полной сумме, относящейся к реализованной продукции.

3. Общая сумма общехозяйственных расходов относится на затраты производства за отчетный месяц.

4. Учет заготовления материальных ценностей ведется с применением счетов № 15 «Заготовление и приобретение материалов» и №16 «Отклонение в стоимости материалов».

5. Материально - производственные запасы в текущем учете отражаются по учетным ценам.

6. Учет готовой продукции ведется на счет 43 «Готовая продукция» по фактической производственной себестоимости».

7. Проценты по полученным кредитам отражаются в бухгалтерском учете по мере их начисления.

8. Отчисления в фонд потребления производится за квартал в размере 30% от чистой прибыли отчетного года.

9. Утвердить рабочий план отчетов:

76-1 - расчеты с юридическими лицами за полученные услуги и работы;

76-2 - расчеты по алиментам;

84-1 - нераспределенная прибыль прошлых лет;

84-2 - нераспределенная прибыль отчетного периода.

Задание №1

Составить бухгалтерский баланс на 01.01.2___года, используя утвержденную форму баланса №-1

Остатки по счетам синтетического учета (тыс. руб.)

| № счета

|

На 01.01.2010г

|

№ счета

|

На 01.03.2010г

|

| дебет

|

кредит

|

дебет

|

кредит

|

| 01

|

780 066 |

01

|

780 066 |

| 02

|

270 323 |

02

|

272 523 |

| 04

|

5630 |

04

|

5630 |

| 05

|

1060 |

05

|

1460 |

| 06

|

06

|

| 08

|

8600 |

08

|

38 000 |

| 10

|

11 263 |

10

|

11 462 |

| 19

|

1046 |

19

|

1430 |

| 20

|

11 776 |

20

|

2500 |

| 97

|

1490 |

27

|

9400 |

| 43

|

12 900 |

43

|

30 163 |

| 50

|

181 |

50

|

5 |

| 51

|

73 180 |

51

|

81 115 |

| 60

|

92 819 |

60

|

155 895 |

| 62

|

78 000 |

62

|

145870 |

| 63

|

63

|

3592 |

| 68

|

5738 |

68

|

9460 |

| 69

|

2911 |

69

|

2882 |

| 70

|

7560 |

70

|

6609 |

| 71

|

20 |

71

|

| 76/1-прочие

|

608 |

76/1-прочие

|

608 |

| 76/2-прочие

|

1247 |

76/2-прочие

|

527 |

| 84

|

182 313 |

84

|

182313 |

| 80

|

99 048 |

80

|

99 048 |

| 84

|

65444 |

| 83

|

27952 |

83

|

26487 |

| 66

|

293 789 |

66

|

287 193 |

| Итого:

|

984 760 |

984 760 |

Итого:

|

1 109 841 |

1 109 841 |

Задание №2

Формирование отчетных показателей:

1. Произвести записи на счетах бухгалтерского учета сумм начальных остатков на 01.03.2___г. и хозяйственных операций за март.

2. Составить оборотную ведомость по счетам синтетического учета по форме, приведенной в таблице 1.

3. Составить бухгалтерский баланс 01.04.2___года, используя утвержденную форму баланса №-1

Таблица №2 хозяйственная операция ООО «Дельта» за март 200__г.

| № п/п |

Содержание операции |

Сумма |

Дебет |

Кредит |

| 1 |

Согласно выписке из расчетного счета зачислены: |

| - платежи от покупателей за отгруженную им продукцию; |

112437 |

51 |

62 |

| - платежи от прочих дебитором; |

280 |

51 |

76 |

| Списано: |

| - в оплату поставщикам за материалы; |

2882 |

60 |

51 |

| - в погашение задолженности по социальному страхованию и обеспечению по бюджету; |

8447 |

69 |

51 |

| получено по чеку для выплаты заработной платы. |

6609 |

50 |

51 |

| 2 |

Акцептованы счета поставщиков за полученные от них материалы: |

| - покупная стоимость; |

186961 |

15 |

60 |

| - тариф за перевозку; |

5609 |

15 |

60 |

| - НДС 18%; |

34662,6 |

19 |

60 |

| всего к уплате. |

227232,6 |

| 3 |

Оприходованы материалы по учетным ценам. |

186961 |

10 |

15 |

| 4 |

Списано отклонение в стоимость материалов. |

5609 |

16 |

15 |

| 5 |

Согласно требованиям, отпущены материалы со склада по учетным ценам: |

| - для изготовления продукции; |

103993 |

20 |

10 |

| - для упаковки готовой продукции. |

1720 |

44 |

10 |

| 6 |

Списаны отклонения от стоимости израсходованных материалов по учетным ценам в размере 4,5%: |

| - для изготовления продукции; |

4679,69 |

20 |

16 |

| - для упаковки готовой продукции (суммы определить). |

77,4 |

44 |

16 |

| 7 |

Начисленная заработная плата производственным рабочим за март. |

99900 |

20 |

70 |

| 8 |

Произведены отчисления взносов от начисленной заработной платы (суммы определить): (сделать разбивку) |

| - на социальное страхование - 2,9% |

2897,1 |

20 |

69 |

| - пенсионный фонд - 20% |

19980 |

20 |

69 |

| - на обязательное медицинское страхование - 3,1% |

3096,9 |

20 |

69 |

| Итого: |

25974 |

| 9 |

Удержаны из заработной платы работников предприятия: |

| - НДФЛ 13%; |

12987 |

70 |

68 |

| - алименты. |

120 |

70 |

68 |

| 10 |

По платежной ведомости выдана из кассы заработная плата |

6609 |

70 |

50 |

| 11 |

Акцептован счет энергосбыта за электрическую энергию, израсходованную на производстве. |

4940 |

20 |

60 |

| НДС 18%. |

889,2 |

19 |

60 |

| Итого к уплате. |

5829,2 |

| 12 |

Выдана из производства готовая продукция по фактической производственной себестоимости. |

26982 |

43 |

20 |

| 13 |

Ведомость отгрузки готовой продукции: |

| - отгружена в адрес покупателей готовая продукция по фактической себестоимости; |

28466 |

90/2 |

43 |

| - по продажным ценам, включая НДС. |

480460 |

62 |

90/1 |

| 14 |

Начислен НДС по реализованной продукции. |

86483 |

90/3 |

68 |

| 15 |

Согласно выписки из расчетного счета: |

| - оплачены расходы по доставки продукции до станции отправления; |

1957 |

76 |

51 |

| - в погашение задолженности по ссуде; |

60000 |

66 |

51 |

| - банковский процент за пользование кредитом в пределах учетной ставки ЦБ; |

5250 |

26 |

66 |

| - сверх учетной ставки ЦБ; |

1250 |

91 |

51 |

| - поступили платежи от покупателей за реализованную продукцию; |

480460 |

51 |

62 |

| - начислено за расчетно-кассовое обслуживание; |

850 |

26 |

66 |

| - начислен банком % за хранение денежных средств на расчетном счете. |

270 |

91 |

51 |

| 16 |

Принято по акту в эксплуатацию оборудование, приобретенное в прошлом месяце. |

22600 |

01 |

08 |

| 17 |

Зачтен НДС по оплаченным счетам. |

35551,8 |

68 |

19 |

| 18 |

Списаны коммерческие расходы по реализованной продукции (сумму определить). |

1797,4 |

90/2 |

44 |

| 19 |

Начислены налоги на март: |

| - на имущество организации. |

14787 |

91/2 |

68 |

| 20 |

Сумма общехозяйственных расходов списывается на затраты производства за отчетный месяц (сумму определить). |

6100 |

20 |

26 |

| 21 |

Определить финансовый результат от реализации продукции. |

107519,6 |

90/9 |

99 |

| 22 |

Акцептованы счета: |

| - АО «Союз Банк» за акции (сроком не более 1 года); |

20000 |

58/1 |

60 |

| - брокерской фирме за услуги, связанными с приобретением акций. |

400 |

58/1 |

60 |

| 23 |

Согласно выписке из расчетного счета: |

| - перечислено АО «Союз Банк» за акции; |

20000 |

60 |

51 |

| - перечислены брокерской фирме за услуги, связанные с приобретением акций. |

400 |

60 |

51 |

| 24 |

Акции принятые на учет в сумме фактических затрат на приобретение (сумму определить). |

20400 |

58/2 |

58/1 |

| 25 |

Начислен налог на прибыль на март (сумму определить). |

69481,32 |

99 |

68 |

Т-счета.

| Д 01 К |

Д 02 К |

Д 04 К |

| 780066 |

272523 |

5630 |

| 22600 |

- |

- |

- |

- |

- |

| 22600 |

- |

- |

- |

- |

- |

| 802666 |

272523 |

5630 |

| Д 05 К |

Д 08 К |

Д 10 К |

| 1460 |

38000 |

11462 |

| - |

- |

- |

22600 |

186961 |

103993 |

| - |

- |

- |

22600 |

1720 |

| 1460 |

15400 |

186961 |

105713 |

| 92710 |

| Д 15 К |

Д 16 К |

Д 19 К |

| - |

- |

1430 |

| 186961 |

186961 |

5609 |

4679,69 |

34662,6 |

35551,8 |

| 5609 |

5609 |

77,4 |

889,2 |

| 192570 |

192570 |

5609 |

4757,09 |

35551,8 |

35551,8 |

| 851,91 |

1430 |

| Д 20 К |

Д 26 К |

Д 27 К |

| 2500 |

- |

9400 |

| 103993 |

5250 |

6100 |

- |

- |

| 4679,69 |

26982 |

850 |

| 99900 |

6100 |

6100 |

- |

- |

| 25974 |

- |

9400 |

| 4940 |

| 6100 |

| 245586,69 |

26982 |

| 221104,69 |

| Д 43 К |

Д 44 К |

Д 50 К |

| 30163 |

- |

5 |

| 26982 |

28466 |

1720 |

1797,4 |

6609 |

6609 |

| 77,4 |

| 26982 |

28466 |

1797,4 |

1797,4 |

6609 |

6609 |

| 28679 |

- |

5 |

| Д 51 К |

Д 58/1 К |

Д 58/2 К |

| 81115 |

- |

- |

| 112437 |

2882 |

20000 |

20000 |

20400 |

| 280 |

8447 |

400 |

400 |

| 480460 |

6609 |

20400 |

20400 |

20400 |

| 1957 |

- |

20400 |

| 60000 |

| 1250 |

| 270 |

Д 62 К |

Д 63 К |

| 20000 |

145870 |

3592 |

| 400 |

480460 |

112437 |

- |

- |

| 593177 |

101815 |

480460 |

| 572477 |

480460 |

592897 |

- |

- |

| 33433 |

3592 |

| Д 60 К |

| 155895 |

Д 66 К |

Д 68 К |

| 2882 |

186961 |

287193 |

9460 |

| 20000 |

5609 |

60000 |

850 |

12987 |

| 400 |

34662,6 |

5250 |

35551,8 |

86483 |

| 20000 |

60000 |

6100 |

14787 |

| 400 |

233293 |

69481,32 |

| 5829,2 |

35551,8 |

183738,32 |

| 23282 |

253461,8 |

157646,52 |

| 386074,8 |

| Д 69 фсс К |

Д 69 пфр К |

Д 69 фомс К |

| - |

2882 |

- |

| - |

2897,1 |

8447 |

19980 |

3096,9 |

| - |

2897,1 |

8447 |

19980 |

3096,9 |

| 2897,1 |

14415 |

3096,9 |

| Д 70 К |

Д 76/1 К |

Д 76/2 К |

| 6609 |

608 |

527 |

| 12987 |

99900 |

1957 |

280 |

- |

- |

| 120 |

120 |

| 6609 |

1957 |

400 |

- |

- |

| 19716 |

99900 |

2165 |

527 |

| 86793 |

| Д 80 К |

Д 83 К |

Д 84 К |

| 99048 |

26487 |

247757 |

| - |

- |

- |

- |

277925,28 |

| - |

- |

- |

- |

277925,28 |

| 99048 |

26487 |

525682,28 |

| Д 90/1 К |

Д 90/2 К |

Д 90/3 К |

| - |

- |

- |

- |

- |

- |

| 480460 |

480460 |

28466 |

30263,4 |

86483 |

86483 |

| 1797,4 |

| 480460 |

480460 |

30263,4 |

30263,4 |

86483 |

86483 |

| - |

- |

- |

- |

- |

- |

| Д90К90/9-480460

|

Д90/9К90/2-30263,4

|

Д90/9К90/3-86483

|

| Д 90/9 К |

Д 91/2 К |

Д 99 К |

| - |

- |

- |

- |

- |

- |

| 30263,4 |

480460 |

270 |

16307 |

363713,6 |

| 86483 |

14787 |

16307 |

69481,32 |

| 363713,6 |

1250 |

277925,28 |

| 480460 |

480460 |

16307 |

16307 |

363713,6 |

363713,6 |

| - |

- |

- |

- |

| Д90/9К99-363713,6

|

Д99К91/2-16307

|

Д99К84-277925,28

|

| Оборотно-сальдовая ведомость за март 2010г.

|

| № п/п |

Наименование счета |

Остатки на н.м. |

Обороты за месяц |

Остатки на к.м. |

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| 1 |

1 |

780066 |

22600 |

802666 |

| 2 |

2 |

272523 |

272523 |

| 3 |

4 |

5630 |

5630 |

| 4 |

5 |

1460 |

1460 |

| 5 |

8 |

38000 |

22600 |

15400 |

| 6 |

10 |

11462 |

186961 |

105713 |

92710 |

| 7 |

15 |

192570 |

192570 |

| 8 |

16 |

5609 |

4757,09 |

851,91 |

| 9 |

19 |

1430 |

35551,8 |

35551,8 |

1430 |

| 10 |

20 |

2500 |

245586,69 |

26982 |

221104,69 |

| 11 |

26 |

6100 |

6100 |

| 12 |

27 |

9400 |

9400 |

| 13 |

43 |

30163 |

26982 |

28466 |

28679 |

| 14 |

44 |

1797,4 |

1797,4 |

| 15 |

50 |

5 |

6609 |

6609 |

5 |

| 16 |

51 |

81115 |

593177 |

101815 |

572477 |

| 17 |

58/1 |

20400 |

20400 |

| 18 |

58/2 |

20400 |

20400 |

| 19 |

60 |

155895 |

23282 |

253461,8 |

386074,8 |

| 20 |

62 |

145870 |

480460 |

592897 |

33433 |

| 21 |

63 |

3592 |

3592 |

| 22 |

66 |

287193 |

60000 |

6100 |

233293 |

| 23 |

68 |

9460 |

35551,8 |

183738,32 |

157646,52 |

| 24 |

69/1 |

2897,1 |

2897,1 |

| 25 |

69/2 |

2882 |

8447 |

19980 |

14415 |

| 26 |

69/3 |

3096,9 |

3096,9 |

| 27 |

70 |

6609 |

19716 |

99900 |

86793 |

| 28 |

76/1 |

608 |

1957 |

400 |

2165 |

| 29 |

76/2 |

527 |

527 |

| 30 |

80 |

99048 |

99048 |

| 31 |

83 |

26487 |

26487 |

| 32 |

84 |

247757 |

277925,28 |

525682,28 |

| 33 |

90/1 |

480460 |

480460 |

| 34 |

90/2 |

30263,4 |

30263,4 |

| 35 |

90/3 |

86483 |

86483 |

| 36 |

90/9 |

480460 |

480460 |

| 37 |

91/2 |

16307 |

16307 |

| 38 |

99 |

363713,6 |

363713,6 |

| Итого:

|

1109841 |

1109841 |

3451444,69 |

3451444,69 |

1809943,6 |

1809943,6 |

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс

| На

|

март

|

20

|

10

|

г.

|

Коды |

| Форма № 1 по ОКУД |

0710001 |

| Дата (год, месяц, число) |

| Организаия |

ОАО «Дельта» |

по ОКПО |

| Идентификационный номер налогоплательщика ИНН |

| Вид деятельности |

по ОКВЭД |

| Организационно-правовая форма/форма собственности |

| Открытое акционерное общество |

по ОКОПФ/ОКФС |

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ |

384/385 |

| Местонахождение (адрес) |

| Дата утверждения |

| Дата отправки (принятия) |

| Актив |

Код по-

казателя |

На начало отчетного года |

На конец отчет-

ного периода |

| 1 |

2 |

3 |

4 |

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

|

110 |

4170 |

4170 |

| Основные средства |

120 |

507543 |

530143 |

| Незавершенное строительство |

130 |

- |

- |

| Доходные вложения в материальные ценности |

135 |

- |

852 |

| Долгосрочные финансовые вложения |

140 |

- |

20400 |

| Отложенные налоговые активы |

145 |

- |

- |

| Прочие внеоборотные активы |

150 |

40500 |

236504 |

| Итого по разделу I |

190 |

552213 |

792069 |

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

|

210 |

51052 |

130789 |

в том числе:

сырье, материалы и другие аналогичные ценности

|

211 |

11462 |

92710 |

| животные на выращивании и откорме |

212 |

- |

- |

| затраты в незавершенном производстве |

213 |

- |

- |

| готовая продукция и товары для перепродажи |

214 |

30163 |

28679 |

| товары отгруженные |

215 |

- |

- |

| расходы будущих периодов |

216 |

9400 |

9400 |

| прочие запасы и затраты |

217 |

- |

- |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

1430 |

1430 |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты) |

230 |

608 |

2165 |

| в том числе покупатели и заказчики |

231 |

- |

- |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной

даты) |

240 |

145870 |

33433 |

| в том числе покупатели и заказчики |

241 |

145870 |

33433 |

| Краткосрочные финансовые вложения |

250 |

- |

- |

| Денежные средства |

260 |

81120 |

572482 |

| Прочие оборотные активы |

270 |

3592 |

3592 |

| Итого по разделу II |

290 |

283645 |

743891 |

| БАЛАНС |

300 |

835858 |

1535960 |

Форма 0710001 с. 2

| Пассив |

Код по-

казателя |

На начало

отчетного периода |

На конец отчет-

ного периода |

| 1 |

2 |

3 |

4 |

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

|

410 |

99048 |

99048 |

| Собственные акции, выкупленные у акционеров |

411 |

() |

() |

| Добавочный капитал |

420 |

26487 |

26487 |

| Резервный капитал |

430 |

- |

- |

в том числе:

резервы, образованные в соответствии

с законодательством

|

431 |

- |

- |

резервы, образованные в соответствии

с учредительными документами |

432 |

- |

- |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

247757 |

525682 |

| Итого по разделу III |

490 |

373292 |

651217 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

510 |

- |

- |

| Отложенные налоговые обязательства |

515 |

- |

- |

| Прочие долгосрочные обязательства |

520 |

- |

- |

| Итого по разделу IV |

590 |

- |

- |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

610 |

287193 |

233293 |

| Кредиторская задолженность |

620 |

175373 |

651450 |

в том числе:

поставщики и подрядчики

|

621 |

155895 |

386075 |

| задолженность перед персоналом организации |

622 |

6609 |

86793 |

| задолженность перед государственными внебюджетными фондами |

623 |

2882 |

20409 |

| задолженность по налогам и сборам |

624 |

9460 |

157647 |

| прочие кредиторы |

625 |

527 |

527 |

Задолженность перед участниками (учредителями)

по выплате доходов |

630 |

- |

- |

| Доходы будущих периодов |

640 |

- |

- |

| Резервы предстоящих расходов |

650 |

- |

- |

| Прочие краткосрочные обязательства |

660 |

- |

- |

| Итого по разделу V |

690 |

462566 |

884743 |

| БАЛАНС

|

700 |

835858 |

1535960 |

СПРАВКА о наличии ценностей,

учитываемых на забалансовых счетах

|

- |

- |

| Арендованные основные средства |

910 |

- |

- |

| в том числе по лизингу |

911 |

- |

- |

| Товарно-материальные ценности, принятые на ответственное хранение |

920 |

- |

- |

| Товары, принятые на комиссию |

930 |

- |

- |

| Списанная в убыток задолженность неплатежеспособность дебиторов |

940 |

- |

- |

| Обеспечения обязательств и платежей полученные |

950 |

- |

- |

| Обеспечения обязательств и платежей выданные |

960 |

- |

- |

| Износ жилищного фонда |

970 |

- |

- |

| Износ объектов внешнего благоустройства и других аналогичных объектов |

980 |

- |

- |

| Нематериальные активы, полученные в пользование |

990 |

- |

- |

| Руководитель |

Главный |

| (подпись) |

(расшифровка подписи) |

бухгалтер |

(подпись) |

(расшифровка подписи) |

Задание №3

На основании данных по выполнению задания №2 составить отчет о прибылях и убытках за квартал, используя утвержденную формулу – Ф-№2 (гр. 3- данные за отчетный период).

Задание №4

На основании данных по выполнению задания №2 составить отчет о движении денежных средств за 1 квартал, используя утвержденную форму отчета – Ф№4

Заключение.

В ходе написания данной курсовой работы рассмотрены понятия бухгалтерского баланса, принципы классификации, структура и содержание бухгалтерского баланса, изучена структура и техника составления бухгалтерского баланса. Раскрыты значение и функции бухгалтерского баланса, изучены нормативные и правовые акты, регламентирующие ведение бухгалтерского учета и отчетности, показана важность основной формы бухгалтерской отчетности.

Бухгалтерский баланс позволяет, с одной стороны, дать четкое представление о характере поставщиков финансовых ресурсов организации (капитал и обязательства) и условиях их вовлечения в деловой оборот организации (сроки, процентные ставки, обеспечения); с другой стороны, о направлении и характере вложений представляемого капитала в экономические ресурсы общества.

Для принятия управленческого решения необходимо иметь не только бухгалтерские данные о финансово-хозяйственной деятельности организации, но и их сравнительные характеристики в динамике времени. Для планирования стратегии или составления прогноза необходимо иметь четкие представления о том, как, почему и при воздействии каких факторов изменяется тот или иной финансовый и экономический показатель. Для того чтобы располагать такими сведениями, необходимо проводить анализ хозяйственной деятельности на перспективу в каждой организации. Главным источником информации, прежде всего, для внешних пользователей является баланс организации, который наиболее доступен.

Таким образом, значение бухгалтерского баланса очень велико, дополнением к бухгалтерскому балансу является отчет, то есть совокупность всех других форм бухгалтерской отчетности. Роль отчета состоим в дополнении, расшифровке тех данных, которые содержатся в балансе; баланс - стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации.

Основной тенденцией развития бухгалтерского баланса в России было его постоянное усложнение. В последние годы происходит обратный процесс - упрощение структуры бухгалтерского баланса.

Активы предприятия участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектам нужно знать, какими активами располагает, из каких источников они созданы, для какой цели предназначены. На все эти вопросы и дает ответ бухгалтерский баланс.

Список используемой литературы.

1. Федеральный закон « О бухгалтерском учете» от 21.11.1996г.№ 129-ФЗ.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Министерства Финансов РФ от 29.07.98 № 34н (в ред. Приказа Минфина РФ от 24.03.2000 г. № 31н).

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

4. «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 22.07.2003г. № 67н.

5. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утверждены приказом Минфина РФ от 28.06.2000г. № 60н.

6. Астахов В.П. Теория бухгалтерского учета. - М.: Экспертное бюро М,2002.-351с.

7. Захарьин В.Р. Теория бухгалтерского учета: Учебник. -М.: ИНФРА-М:338 ФОРУМ,2003. - 304 с.

8. Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие.— М.: КНОРУС, 2005.— 256 с.

9. Кондраков Н.П. Бухгалтерский учет: Учебное пособие 4-е изд., перераб. и доп. - М.:ИНФРА-М, 2002.-640 с.

10. Левин С.Е. Лекции по бухгалтерскому финансовому учету.

11. Левин С.Е. Лекции по бухгалтерской финансовой отчетности.

|