Содержание

Введение…………………………………………………………………………3

1. Платежные системы на основе банковских карт в России ………………..4

2. Современное состояние рынка банковских карт в России……….………13

Заключение……………………………………………………………………...17

Задача……………………………………………………………………………18

Список литературу………………………………………………………………21

Введение

За последние несколько десятилетий объем использования персональных пластиковых карт во всем мире достиг весьма внушительных размеров. Российский рынок банковских карт также последние годы бурно развивается. Причиной тому является общемировая тенденция в развитии безналичных расчетов. Пластиковые карты создают возможность организации функционирования единой универсальной расчетной сети, которая позволит обеспечивать обслуживание массовых ежедневных платежей населения страны и приведет к значительному сокращению доли наличных операций и качественному изменению структуры финансовых потоков в России. К сожалению, пока доля безналичных платежей в общем обороте несущественна, однако безналичный оборот по картам увеличивается, что является отражением стабильности и сбалансированного роста “карточного” рынка в целом

Платежная система имеет свою инфраструктуру, состоящую из ряда инструментов, банковских процедур и, как правило, систем межбанковского перевода денежных средств, которые обеспечивают денежное обращение. Целью контрольной работы является совершенствование платежных систем с использованием банковских карт. При этом платежная система опирается на платежные инструменты - любой инструмент, предоставляющий его держателю/пользователю возможность для перевода денежных средств. При этом все участники платежной системы заинтересованы в ее успешном функционировании. В этом смысле важно эффективное управление протекающими в платежной системе процессами, для чего нужен регулятор, который бы мог не только контролировать эти процессы, но и, по мере необходимости, вмешиваться в них. Для обеспечения бесперебойной работы платежной системы часто именно центральные банки принимают на себя функцию надзора, то есть наблюдения, а зачастую и лицензирования платежных систем.

1.Платежные системы на основе банковских карт в России.

Реклама

С помощью потока денег в наличной и безналичной формах - денежного оборота как совокупностивсех платежей, опосредуюших движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период, - обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот,

в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он производится как в наличной так и в безналичной формах.

Формой организации безналичного и наличного денежного оборота является платежная система.

Платежная системастраны есть совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности. Она в значительной степени определяет эффективность экономики [5].

Все элементы платежной системы тесно взаимосвязаны. Главными элементами, во многом обусловливающими остальные, являются:

- субъекты (организации, частные лица и т.д.) и объекты (товары и услуги и т.д.) расчетных взаимоотношений;

- принципы организации и формы расчетов (наличные, безналичные, электронные);

- платежные инструменты (платежные поручения, векселя, чеки и т.д.), способы платежа, риски.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее расчетов наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению электронных расчетов способствует разветвленная сеть банков, а также заинтересованность государства вихразвитии.

Под платежными инструментами стоит понимать средства осуществления не только безналичных, но и наличных расчетов, то есть те и другие (расчеты) выполняют одну и ту же экономическую функцию – передачу денежных средств. Поэтому, платежные средства – это правовые средства осуществления переводов денежных средств (как наличных, так и безналичных) с целью совершения платежа.

Особым инструментом безналичных расчетов следует признать банковские карты. Их важнейшей особенностью является то, что на них хранится определенный набор юридически и финансово значимой информации. В сфере денежного обращения банковские карты являются одним из наиболее прогрессивных средств организации безналичных расчетов, они составляют особый инструмент оказания электронных банковских услуг [4].

Реклама

Согласно Положению от 24.12.04 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (далее - Положение 266-П) эмиссия и эквайринг платежных карт на территории РФ могут осуществляться только кредитными организациями-резидентами. В целях практической поддержки развития новых видов инструментов безналичных расчетов в Положение № 266-П включены нормы, регулирующие расчеты по операциям с использованием относительно новой разновидности платежных карт -предоплаченных карт. Положением № 266-П установлены единые требований к документальному оформлению операций, осуществляемых с использованием платежных карт, унифицированы обязательные реквизиты документа, составляемого при их совершении.

При выдаче карты клиенту осуществляется ее персонализация: на нее заносятся данные, позволяющие идентифицировать карту и ее держателя, а также осуществить проверку платежеспособности карты при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карте называется авторизацией. Авторизация — разрешение, предоставляемое эмитентом для проведения операции с использованием банковской карты и порождающее его обязательство по исполнению документов, составленных с использованием банковской карты [5, c.15]. Для ее проведения делается запрос платежной системе о подтверждении полномочий предъявителя карты и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карты и технической оснащенности точки обслуживания. Традиционно авторизация проводится «вручную»: продавец или кассир передает запрос по телефону оператору (голосовая авторизация) или автоматически: карта помещается в POS-терминал или торговый терминал, данные считываются с карты, кассир вводит сумму платежа, а держатель карты со специальной клавиатуры — секретный ПИН-код (персональный идентификационный номер) [5, c.13].

Опишем технические устройства, поддерживающие операции с пластиковыми картами.

POS-терминал или электронный терминал — электронное устройство для осуществления безналичных расчетов за товары и услуги, в которое вставляется или через которое протягивается карточка клиента. Он предназначен для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт.

Терминалы устанавливаются в местах обслуживания покупателей. Они используются служащими для ввода и передачи информации о платежных операциях в банковскую систему и для обратного получения и чтения на экране монитора информации о реакции банка на платежные операции клиента. Терминалы могут быть предоставлены торговой фирме банком, в этом случае они считаются принадлежащими банку. Торговые фирмы могут приобретать и собственные терминалы.

Более 10 лет в Сбербанке России развивается и эксплуатируется автоматизированная система расчетов на базе смарт-карт, которая создавалась для российского рынка с учетом его требований. За время эксплуатации масштабы эмиссии карт этой системы превысили 3-х миллионный рубеж, сеть приема карт составляет более 11200 терминалов, 5337 пунктов выдачи наличных и 3561 банкомат, карты выдаются в 1385 отделениях Сбербанка России, расположенных во всех регионах страны.

АС “Сберкарт”, созданная на базе микропроцессорных технологий, по основным показателям устойчиво занимает лидирующие позиции на российском карточном рынке.

С целью развития платежной системы Сбербанк России, Национальный резервный банк, Межрегиональный инвестиционный банк, РГ-Лизинг и компания BGS Smartcard Systems A.G. (Австрия) приняли решение об учреждении ЗАО “СБЕРКАРТА”.

Целью деятельности ЗАО “СБЕРКАРТА” является формирование российской платёжной системы на базе микропроцессорных технологий, ориентированной на рынок массовых ежедневных платежей населения.

ЗАО “СБЕРКАРТА” будет разрабатывать и внедрять общесистемные правила и процедуры межбанковских транзакций на базе микропроцессорных технологий, предоставлять услуги по эмиссии карт и эквайрингу, осуществлять процессинг и клиринг межбанковских транзакций. Планируется развитие собственной терминальной сети приёма карт.

В России все большее развитие в розничных платежах населения приобретают электронные деньги и платежные карты.

В настоящее время существует несколько видов международных и российских платежных систем, являющихся собственно эмитентами и распространителями пластиковых банковских карт.

К международным платежным системам относятся следующие [7, c.18]:

• Еврокард (Euro Card);

• Виза (Visa);

• Мастеркард (Master Card);

• Европей (Europay);

• Циррус/Маэстро (Cirrus/Maestro);

• Дайнерсклаб (Diners Club);

• Юнион кард (Union Card).

Расширяя свое сотрудничество с «Мастеркард», «Еврокард» заключила соглашение с компаниями «Циррус» и «Маэстро» (Cirrus/Maestro), что позволило расширить ассортимент предлагаемых клиентам видов услуг за счет карт для получения наличных в банкоматах [8, c.27].

До сегодняшнего дня значительная часть коммерческой сети по приему карт международных платежных систем (кроме «Америкэн Экспресс») обслуживается компанией объединенных кредитных карт (КОКК), для которой чаще используется английская аббревиатура UCS (United Card Service).

Некоторые банки пошли по пути подписания агентских соглашений с зарубежными финансовыми институтами, т.е. начали предлагать своим клиентам пластиковые карты, эмитируемые иностранными" банками. До сих пор остаются сомнения в правомерности такой деятельности, прежде всего с точки зрения внутренних правил самой «Визы» и «Европей». Эта практика продолжается и в настоящее время.

В настоящее время на российском «пластиковом» рынке действуют одновременно две группы платежных систем: зарубежные (международные) и отечественные. Причем российские платежные системы, такие как «Сберкарт», «Юнион Кард» или «Золотая Корона», из-за дешевизны их тарифов опережают по количеству выданных в России карт ряд международных компаний.

За 2007-2009 гг. объем рынка пластиковых карточек в России вырос, и, полностью оправдав прогнозы аналитиков, достиг, по данным Центрального банка РФ, объема 103,5 млн. шт. Столь стремительный рост российского карточного рынка (около 36,77%) говорит о большой перспективности и привлекательности данного направления. За этот период увеличилось и число кредитных организаций, занимающихся эмиссией или эквайрингом банковских карточек. Теперь их стало 733 (более 60% всех российских банков). Объем операций по пластиковым карточкам также вырос — до 168,4 млрд долл., что на 62,26% больше, чем в 2006 г.

Основным сдерживающим фактором повсеместного использования банковских карточек остается отсутствие развитой инфраструктуры обслуживания. Однако в последние годы наблюдается активный рост количества банкоматов и точек розничной торговли, где можно оплатить покупки при помощи данного платежного инструмента, что также способствует росту количества держателей карточек.

Банки стали активнее использовать зарплатные проекты и начали работать не только с крупными компаниями, но и со средними и мелкими.

По корпоративным карточкам банки стараются предоставлять полный спектр услуг обслуживания и дополнительный сервис, как правило, включающий овердрафты по карточкам, интернет-банкинг и возможность оплаты счетов с телефона. Также широко распространена практика банков по льготному кредитованию таких клиентов, так как по ним банковские риски невозврата или просрочки платежа значительно ниже, чем по другим категориям клиентов.

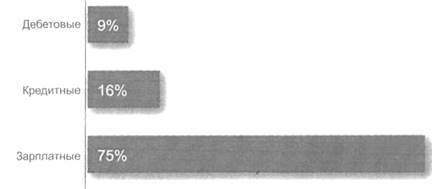

Подавляющее большинство держателей карточек (72%) пользуются ими для получения заработной платы. Треть населения использует карточки для снятия наличных через банкомат. Пользователей банковских карточек больше в крупных городах. Так, зарплатными карточками в Москве и Санкт-Петербурге пользуются 40%, в иных городах — 26— 28%, в селах только 14%.

Широкое распространение получили потребительские кредиты, привязанные к пластиковым карточкам.

Зарплатные проекты до сих пор остаются одним из главных каналов продаж банковских карточек в России и составляют в среднем по рынку не менее 75—80% от общего объема их эмиссии (рис.1).

Рис. 1. Основное целевое использование банковских карточек для населения

Это достаточно большая величина и, безусловно, значимая. Более того, у некоторых банков этот показатель до сих пор составляет и вовсе 100%, что объясняется спецификой их работы на рынке и стратегией управления рисками.

В табл.1 приведены показатели развития платежной системы России. Таким образом, количество платежных карт, имитированных российскими кредитными организациями, в 2009 г. выросло в 1,38 раз. Общее количество операций, совершенных на территории России с использованием платежных карт составило на конец 2009 г. 1624697,2 тыс.ед., что по сумме составило 6449,7 млрд.руб.

Таблица 1

Основные показатели развития платежной системы России

| 2008 год |

2009 год |

| Безналичные платежи в платежной системе России в разрезе используемых технологий |

| Количество платежей, тыс. единиц проведенных с использованием |

| - электронной технологии |

1294772,7 |

1718440,8 |

| - бумажной технологии |

377848,8 |

737227,6 |

| Объем платежей, млрд. рублей проведенных с использованием |

| - электронной технологии |

404034,6 |

691061,3 |

| - бумажной технологии |

41376,3 |

55014,9 |

| Основные показатели развития рынка платежных карт |

| Количество платежных карт, имитированных российскими кредитными организациями, тыс. единиц |

74762,2 |

103496,6 |

| В том числе: |

| - кредитных карт, тыс. единиц |

5659,6 |

8944,3 |

| Общее количество операций, совершенных на территории России с использованием платежных карт, тыс. единиц |

1198520,0 |

1624697,2 |

| В том числе: |

| - с использованием кредитных карт, эмитированных российскими кредитными организациями, тыс. единиц |

17833,0 |

32231,4 |

| Общий объем операций, совершенных на территории России с использованием платежных карт, млрд. рублей |

4396,7 |

6449,7 |

| В том числе: |

| - с использованием кредитных карт, эмитированных российскими кредитными организациями, тыс. единиц |

88,3 |

133,7 |

Развитие системы безналичных расчетов повсеместно приведет к сокращению доли наличных денег в денежной массе и снижению удельной доли их использования в платежном обороте.

На территории Сибири развитие пластиковых карт представлено в табл.2. Из таблицы видно, что в республике Бурятия высока доля операций по оплате товаров (более 12 %). В остальных регионах доля операций по оплате товаров колеблется от 1 % до 5 %.

В Кемеровской области совершается наибольшее количество операций по пластиковым картам, по сравнению с другими регионами Сибири. Но при этом, сумма операций больше в Новосибирской области.

По сравнению с Россией, удельный вес суммы операций по оплате товаров по пластиковым картам составляет более 10 % в общей сумме операций по картам.

Таблица 2

Развитие пластиковых карт на территории Сибири в 2009 г.

| Регион |

Физические лица |

Юридические лица |

| Количество операций, ед. |

Сумма операций, тыс. руб |

Доля операций по оплате товаров, % |

Количество операций, ед. |

Сумма операций, тыс. руб |

Доля операций по оплате товаров, % |

| Алтайский край |

1 041 170 |

2 730 583 |

1,7 |

3 099 |

14 944 |

6 |

| Иркутская область |

1 707 109 |

4 249 330 |

2,5 |

15 876 |

170 645 |

38,6 |

| Кемеровская область |

2 928 322 |

5 564 712 |

2,3 |

14 588 |

193 328 |

1,7 |

| Красноярский край |

2 296 458 |

7 442 035 |

2,8 |

9 467 |

161 635 |

3,1 |

| Новосибирская область |

2 108 567 |

7 327 545 |

1,6 |

11 927 |

158 300 |

2,8 |

| Омская область |

1 882 245 |

3 136 333 |

3,5 |

33 712 |

61 697 |

17,7 |

| Республика Алтай |

22 739 |

86 694 |

1,3 |

1 208 |

17 121 |

1,4 |

| Республика Бурятия |

719 491 |

1 074 294 |

12,9 |

4 089 |

14 142 |

18,1 |

| Республика Тыва |

32 115 |

46 713 |

1,1 |

1 411 |

6 368 |

1,7 |

| Республика Хакасия |

165 895 |

648 136 |

0,5 |

1 388 |

12 021 |

3,3 |

| Томская область |

1 091 189 |

2 366 097 |

2,4 |

5 075 |

75 607 |

1,3 |

| Читинская область |

180 509 |

851 265 |

1,1 |

51 |

398 |

- |

| Сибирь |

14 175 809 |

35 523 738 |

2,6 |

101 891 |

886 206 |

10,7 |

2.Современное состояние рынка банковских карт в России

Наиболее перспективным направлением развития карточного бизнеса является развитие безналичных операций, совершаемых с использованием банковских карт. Данное направление открывает новые перспективы перед держателями карт и приведет к росту комиссионных доходов банков. Осуществление безналичных расчетов существенно снизит расходы на обслуживание наличного денежного обращения и обработку бумажных платежных документов.

В России доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем за рубежом, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.

Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, к сожалению, пока не разработана полноценная государственная политика в отношении рынка пластиковых карт, которая предусматривала бы как законодательное регулирование всего комплекса отношений между участниками рынка, так и разработку программ поддержки отечественных инновационных решений в области расчетов пластиковыми карточками.

Еще одна проблема – несформированная общая культура расчетов по банковским картам. Сегодня при оплате товаров в торговой сфере региона на безналичные операции по картам приходится всего 10%, в то время как 90% - оплата наличными. Такое соотношение объясняется тем, что общая культура расчетов по картам только формируется. Относительно небольшая востребованность последних обусловлена не только фактором новизны платежных систем, сдерживающим консервативное большинство населения России.

Актуальной остается проблема безопасности систем. Магнитные карты уязвимы для мошенников. За последние 4 года в России количество преступлений с пластиковыми картами увеличилось в 6 раз.

В целом размер ущерба от мошенничества с "пластиком" оценивается в 2-3 млн долларов в год. Не случайно такие международные карточные ассоциации, как American Express и Visa, содержат в своей структуре крупные подразделения по борьбе с мошенничеством в этой сфере [9].

В настоящее время на российском рынке абсолютное большинство используемых карт имеет магнитную полосу. Однако в последнее время наблюдается интенсивный рост эмиссии чиповых карт. Cравнение удельного веса выпуска чиповых карт в России и других странах, а также терминалов, обслуживающих карты с микрочипом (табл. 3-4) показывает, что Россия находится на довольно низких позициях.

Таблица 3

Удельный вес чиповых карт в общем объёме эмиссии

| Доля, % |

Страна |

| 0-5 |

Румыния, ЮАР, Оман, Саудовская Аравия, Катар, Босния, Кения, Азербайджан |

| 5-10 |

Россия, Украина, Грузия, Египет, Марокко, Албания, Македония |

| 10-15 |

ОАЭ, Тунис, Сербия, Хорватия |

| 25-40 |

Казахстан, Черногория, |

| Свыше 40 |

Узбекистан, Киргизия, Ливия, Камерун, Руанда, |

Таблица 4

Удельный вес терминалов, оборудованные чип-ридерами

| Доля, % |

Страна |

Эквайеры,

проходящие

сертификацию

|

Румыния, Хорватия, Босния, Саудовская Аравия, Катар, Ботсвана |

| 30-45 |

Россия, Белоруссия, Армения, Мадагаскар |

| 45-60 |

Казахстан, Азербайджан, Гана |

| 60-75 |

Грузия, Киргизия, ОАЭ, Албания |

| 75-90 |

Украина, ЮАР |

| Свыше 90 |

Египет, Ливия, Тунис, Алжир, Марокко |

Доминирование магнитных карт на российском рынке объясняется преобладанием международных платежных систем, выпускающих преимущественно магнитные карты. Все больше и больше российских банков, особенно в регионах, где влияние международных платежных систем не так велико, предпочитают эмитировать микропроцессорные карты, делая ставку не только на их технологическое превосходство, но и на ряд преимуществ, которые дает применение этих карт в региональной экономике.

Решение вопроса о широком использовании микропроцессорных технологий должно сопоставляться с динамикой роста доходов населения и возможностями банков для создания инфраструктуры обслуживания микропроцессорных карт.

Тем не менее, в отдельных регионах получили широкое распространение карты с микропроцессором (смарт-карты), количество которых за 2009 год возросло на 43% и составило на конец 2009 года более 6 млн. карт.

Рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Стимулом к использованию пластиковых карт в России будет сочетание двух условий. Первое: механизм расчетов по карте должен быть не менее удобен, чем с использованием наличных денежных средств. Второе: пользование картами должно быть доступным, то есть минимальным по стоимости и выгодным клиенту.

Тем не менее, несмотря на наличие препятствий и трудностей, а также на довольно крупные начальные затраты, связанные с запуском и отработкой технологий использования пластиковых карт, российские банки всё активнее используют этот инструмент для реализации стратегических целей по развитию ритейлового бизнеса. Если банк рассчитывает удержаться в какой-либо нише на рынке частных вкладов, ему не обойтись без выпуска платежных карт.

Сегодня пластиковые карты абсолютно необходимы клиентам, коммерческим и государственным организациям, так как они облегчают все – от мгновенного доступа к наличным денежным средствам и защищенной идентификации до клиентских программ лояльности и электронных пенсионных переводов. Завтра новые технологии, такие как смарт карты, электронная коммерция и биометрия могут сделать решения, основанные на пластиковых картах, даже более мощными.

Заключение.

В результате проведенной работы были предложены мероприятия по совершенствованию операций с банковскими пластиковыми картами:

- расширение масштабов услуги - “мобильный банк”, позволяющей иметь оперативный доступ к информации по банковскому счету с помощью мобильного телефона;

- развитие системы Интернет-банкинг, позволяющей достаточно активно расширять спектр банковских услуг, предоставляемых им своим клиентам;

- расширение овердрафтного кредитования (краткосрочное кредитования) через пластиковые карты в пределах овердрафта путем расширения круга клиентов.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Банк должен стремиться интегрировать отдельные банковские операции и предлагать комплексные решения своим клиентам, позволяющие учитывать весь спектр индивидуальных потребностей. Стимулирование комплексных продаж пакетов банковских продуктов позволит увеличить объемы комиссионных доходов банка. Эволюция системы продаж должна осуществляться посредством постоянного расширения стандартных пакетов банковских продуктов и услуг массового потребления за счет тиражирования новых продуктов и технологий, разработанных в рамках индивидуального обслуживания, наращивании предложения комплексных пакетов продуктов и услуг.

Задача

Оцените прибыльность операций с кредитными картами двух банков А и В, если известно, что банк А эмитировал 200 карт с кредитным лимитом 4000 долл. и 50 «золотых» карт с лимитом 30 000 долл. Годовая плата за карты составляет 25 и 50 долл. соответственно. Процент за пользование кредитом- 25% в год. Льготный период- 30 дней. В среднем каждый клиент пользовался кредитом в течение 330 дней, при этом сумма кредита составляла 3000 долл. по обычной карте и 20 000 долл. по «золотой». Оборот по картам составил 16 000 000 долл. Плата за кредитные ресурсы- 7%, это 32% всех расходов банка, связанных с картами.

Для банка В эти же показатели следующие: 300 карт по 3000 долл. и 40 с лимитом 20 000 долл. годовая плата- 20 и 50 долл. Процент за пользование кредитом составляет 24% в год. льготный период- 25 дней. В среднем каждый клиент пользовался кредитом в течение 325 дней, при этом сумма кредита составляла 2400 долл. по обычной карте и 15000 долл. по «золотой». Оборот по картам составил 12 000 000 долл. Плата за кредитные ресурсы-7,5%, это 35% всех расходов банка, связанных с карточным бизнесом. Плату за информационный обмен рассчитывать исходя из 1,5%.

Решение

Общий лимит по эмитированным карточкам:

,

где ,

где

CL

– общий лимит по картам;

NG

– количество золотых карт;

NS

- количество обычных карт;

CLG

- кредитный лимит по «золотой» карте;

CLS

- кредитный лимит по обычной карте.

Общий кредитный портфель по картам:

,

где ,

где

CP

– средний объем кредитного портфеля;

NG

– количество золотых карт;

NS

- количество обычных карт;

CG

- средний кредит по «золотой» карте;

CS

- средний кредит по обычной карте.

Плата за информационный обмен исчисляется от оборота по карточкам, т.е. равна обороту по карточкам умноженному на процент комиссионных за информационный обмен.

Процентный доход по предоставленным кредитам исчисляется по формуле:

,

где ,

где

II

–

процентный доход;

CP

– средний объем кредитного портфеля, вычисляется как сумма кредитов, предоставленных по обычным и золотым карточкам

MC

–

% по кредиту;

T

с

-

время пользования кредитом.

Время пользования кредитом для целей исчисления процентов равно времени, которое клиент пользовался кредитом за вычетом льготного периода, поскольку в льготный период проценты не начисляются.

TB

–

базовый год

Плата за кредитные ресурсы:

, где , где

CL

– общий лимит по картам;

MF

- % по кредитным ресурсам;

TB

–

базовый год

Прибыльность определяется как отношение прибыли к общему лимиту по карточкам.

Все данные представим в таблице:

| № п/п |

Выплаты и поступления по проекту |

Банки |

| А |

В |

| 1 |

Количество кредитных карт |

200 |

300 |

| 2 |

Количество "золотых"карт |

50 |

40 |

| 3 |

Кредитный лимит по кредитной карте |

4000 |

3000 |

| 4 |

Кредитный лимит по "золотой" карте |

30 000 |

20 000 |

| 5 |

Общий кредитный лимит (1*3+2*4) |

2 300 000 |

1 700 000 |

| 6 |

Годовая плата по кредитной карте |

25 |

20 |

| 7 |

Годовая плата по "золотой карте" |

50 |

50 |

| 8 |

Доход от ежегодной платы по картам (1*6+2*7) |

7 500 |

8 000 |

| 9 |

Процент за пользование кредитом |

25% |

24% |

| 10 |

Льготный период |

30 |

25 |

| 11 |

Средний период пользования кредитом |

330 |

325 |

| 12 |

Сумма среднего кредита по кредитной карте |

3 000 |

2 400 |

| 13 |

Сумма среднего кредита по "золотой" карте |

20 000 |

15 000 |

| 14 |

Доход от кредитования по картам(1*12+2*13)*(11-10)*9/360 |

333 333 |

264 000 |

| 15 |

Торговый оборот по картам |

16 000 000 |

12 000 000 |

| 16 |

Плата за кредитные ресурсы (%) |

7% |

7,50% |

| 17 |

Плата за кредитные ресурсы (% от всех расходов банка, связанных с картами) |

32% |

35% |

| 18 |

Плата за информационный обмен |

1,50% |

1,50% |

| 19 |

Доход от торгового оборота по картам (15*18) |

240 000 |

180 000 |

| 20 |

Расходы банка связанные с картами(5*16/17) |

503 125 |

364 286 |

| 21 |

Доходы банка, связанные с картами(8+14+19) |

580 833 |

452 000 |

| 22 |

Прибыль, связанная с картами(21-20) |

77 708 |

87 714 |

| 23 |

Прибыльность операций с кредитными картами(22/5*100%) |

3,38 |

5,16 |

Таким образом, для банка В операции с кредитными картами более прибыльны, чем для банка А.

Список литературы

1. Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-1(в ред. ФЗ от 28.04.2009 N 73-ФЗ).

2. Положение «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» (утв. ЦБ РФ 01.04.2003 N 222-П) (ред. от 22.01.2008 N 1964-У) (Зарегистрировано в Минюсте РФ 29.04.2003 N 4468)

3. Положение ЦБ РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 23.09.2008 N 2073-У.

4. Банковское дело : учебник / Под ред. д-ра экон. наук, проф. Г.Г. Коробовой — М. : Юристь, 2006. — 751 с.

5. Банковское дело : учебник. - 2-е изд., перераб. и доп. / ред. О.И.Лаврушина - М. : Финансы и статистика, 2002. -672 с.

6. Быстров, Л.В. Пластиковые карты / Л.В.Быстров, А.С.Воронин, А. Гамольский – М. : БДЦ-Пресс, 2005. – 624 с.

7. Гинзбург, А.И. Пластиковые карты / А.И. Гинзбург – СПБ. : Питер, 2004. – 182 c.

8. Коровяковский, Д. Г. Осуществление расчетов с использованием пластиковых (банковских) карт в России и в США /Д. Г. Коровяковский //Финансы и кредит -№ 48. - 2008. – С.20-26.

9. Магомедов, Г. И. Становление и развитие банковских технологий работы с чековыми и кредитными карточками /Г. И. Магомедов //Финансы и кредит - № 3. - 2009. - С.15-18.

10. Рудакова О.С. Банковские электронные услуги: Учеб. пособие. – М.:Вузовский учебник,2009. – 400 с.

|