Содержание

Введение

1. Теоретические основы налогообложения прибыли

1.1 Доход и прибыль организации, как экономические категории

1.2 Функции прибыли

2. Налогообложение прибыли предприятия

2.1 Налог на прибыль организаций: нормативно-правовая база, основные изменения с 2009 года

2.2 Налог на прибыль организаций: проблемы собираемости в современных условиях

Заключение

Список использованных источников

Актуальность темы исследования обусловлена теоретической и практической значимостью вопросов, касающихся регулирования исчисления и уплаты налога на прибыль организаций в Российской Федерации.

Анализ изменений налогового законодательства, произошедших в текущем столетии, позволяет сделать вывод о том, что основы российской налоговой системы сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность и результативность функционирования российской налоговой системы хотя и соответствуют нынешнему уровню развития экономики, но все же далеки от ожидаемых.

Одним из основных источников финансирования всех направлений деятельности государства и инструментом реализации государственных приоритетов являются именно налоги. Развитие рыночных отношений в России, создание новых механизмов управления, смена экономических и социальных приоритетов, оказывают влияние на все стороны жизни российского общества. В этих условиях реформирование налогового законодательства стало объективной необходимостью. Системный анализ действующего законодательства позволяет сделать вывод о том, что к настоящему времени в Российской Федерации в целом закончено формирование современной налоговой системы государства с рыночной экономикой. Система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российского государства. Модернизация налоговой системы России осуществлялась в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма. Проведенные структурные изменения в налоговой сфере в целом завершили формирование основных элементов современной налоговой системы, в большей мере обеспечивающей стимулирование позитивных структурных изменений в экономике и социальной сфере.

Реклама

Важно отметить основные функции налоговой системы: фискальную, распределительную и особенно регулирующую и стимулирующую[1]

. Эффективное осуществление этих функций возможно только при условии дальнейшего совершенствования их правового регулирования. Поскольку поступления от налогов являются основой доходной части бюджетной системы, отношения по их установлению, взиманию и контролю находятся под постоянным воздействием государства. Соответствующий механизм предполагает полноценное использование норм права, которые отвечали бы сложившейся ситуации, а также служили бы соблюдению прав и выполнению обязанностей всех участников налоговых отношений. Следовательно, совершенствование правовых норм в этой области, в конечном итоге, ведет к паритету интересов государства и налогоплательщиков.

Целью работы является исследование действующего механизма исчисления и взимания налога на прибыль коммерческого предприятия и возникающие при этом проблемы.

Для достижения указанной цели были поставлены следующие задачи:

рассмотреть сущность дохода и прибыли организации, как экономических категорий;

исследовать и дать характеристику нормативно-правовой базы налогообложения прибыли организаций в РФ, показав основные изменения механизма налогообложения прибыли предприятия, введенные в 2009 году;

проанализировать механизм расчета амортизационных отчислений организации и их влияние на налогооблагаемую прибыль.

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы.

Рис 1.1 - Состав доходов предприятия[2]

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах.

Внереализационными доходами признаются доходы, не указанные в доходах от реализации, в частности, доходы:

от долевого участия в других организациях;

Реклама

от операций купли-продажи инвалюты, которые возникают, когда курс выше или ниже официального курса инвалюты к рублю РФ, установленного ЦБ РФ на дату совершения сделки;

в виде штрафов, пеней, санкций за нарушение договорных обязательств и сумм возмещения убытков и ущерба;

от сдачи имущества в аренду или субаренду;

от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

при получении безвозмездно имущества, работ, услуг, причем оценка доходов осуществляется исходя из рыночных цен;

в виде дохода, распределяемого в пользу предприятия при его участии в простом товариществе;

в виде дохода прошлых лет, выявленного в отчетном периоде;

в виде положительной курсовой разницы, полученной от переоценки имущества, требований и обязательств, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках;

в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены;

в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям;

в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

в виде стоимости излишков товарно-материальных ценностей, вы явленных в результате инвентаризации.

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения.

Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах - по мере поступления средств за товары на счета, а при расчетах наличными деньгами - по поступлении денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством покупателя.

Предприятие самостоятельно выбирает метод определения выручки, от реализации исходя из условий хозяйствования и заключаемых договоров. Однако выбранный метод должен устанавливаться на длительный срок и отражаться в учетной политике предприятия.

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности это сумма доходов или прибыли.

Доходы это увеличение активов, либо уменьшение обязательств в отчетном периоде.

Роль доходов предприятия в условиях рынка существенно возрастает, т.к стала ее двигательной силой. Именно она определяет решение трех коренных взаимосвязанных проблем: что производить, как производить и для кого производить. Получение доходов стало целью функционирования любого предприятия, поскольку в условиях рыночной экономики она является основным источником его производственного и социального развития. Рост доходов создает финансовую базу для самофинансирования, являющегося обязательным условием для успешной хозяйственной деятельности предприятий в условиях рыночной экономики[3]

.

Валовой доход предприятия как экономическая категория в традиционном понимании представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли. В его составе можно выделить чистую продукцию. Чистая продукция характеризует собой вновь созданную стоимость, которая, как и в других отраслях экономики, состоит из заработной платы работников и прибыли.

Размер доходов предприятия выступает одним из результатов его хозяйственной деятельности. Доходы предприятия являются финансовой основой его деятельности. Наиболее полно экономическая сущность доходов предприятия проявляется через следующие важнейшие задачи, выполнение которых они обеспечивают:

Возмещение всех текущих затрат (издержек обращения), связанных с осуществлением его хозяйственной деятельности. Реализация этой задачи обеспечивает самоокупаемость текущей хозяйственной деятельности торгового предприятия.

Обеспечение выплат различных видов налоговых платежей, обеспечивающих формирование средств государственного и местного бюджетов, внебюджетных фондов. Реализация этой задачи обеспечивает выполнение финансовых обязательств торгового предприятия перед государством.

Формирование прибыли предприятия, за счет которой образуются фонды производственного развития, дополнительного материального стимулирования персонала, социальных выплат, выплат владельцам имущества, резервный и т.п. Реализация этой задачи обеспечивает самофинансирование развития торгового предприятия в предстоящем периоде.

Самостоятельность, самоокупаемость, самофинансирование требуют, чтобы размер валового дохода предприятия превышал затраты, необходимые для выполнения им своих задач, т.е. валовой доход предприятия является исходной предпосылкой для конкурентоспособного функционирования предприятия.

Конечный финансовый результат (валовый доход или валовый убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Общий доход подразделяется на доход собственников предприятия и доход наемных работников, последний называется заработной платой.

Если из общего дохода вычесть заработную плату, то останется в основном общая или валовая прибыль. В свою очередь, валовая прибыль подразделяется на[4]

:

Прибыль от реализации продукции (работ, услуг);

Прибыль от прочей реализации;

Внереализационную прибыль.

Выручкой от реализации называются денежные средства, полученные в материальной сфере производства за реализованную продукцию, выполненные работы и оказанные услуги. Сумма НДС и сумма акцизов определяются законодательно.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции[5]

.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль - многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Вследствие вышепёречисленного "анализ" прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Как важнейшая категория рыночных отношений прибыль выполняет определенные функции.

Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении (предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников[6]

.

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым, расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого, прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности фирмы и ее возможностей в будущем.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

Прибыль обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования[7]

.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. С развитием приватизации и акционирования организации имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли, прежде всего на стадии, предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятий и организаций.

Налог на прибыль - это "главный" налог с юридических лиц (далее - организаций), составляющий основу любой налоговой системы.

Рассматриваемый налог является прямым, т.е. его сумма целиком зависит от конечного финансового результата, хозяйственной деятельности организации-налогоплательщика. Классическая роль прямых налогов - экономическое регулирование доходов налогоплательщиков. Применение налога на прибыль - один из экономических методов управления и обеспечения тесной увязки публичных и частных интересов. С помощью этого налога регулируется внешнеэкономическая деятельность (в том числе привлечение иностранных инвестиций), проводятся развитие наукоемких производств и ликвидации убыточных, стабилизация финансовой системы государства, стимулирование предпринимательства, решаются социальные проблемы.

Налог на прибыль организаций - это личный налог, уплачиваемый с действительно полученного дохода и учитывающий фактическую платежеспособность налогоплательщика. Налог на прибыль основан на принципе резидентства.

Согласно данному принципу налогоплательщиков подразделяют: на лиц, имеющих постоянное местопребывание в определенном государстве (резиденты); лиц, не имеющих в нем постоянного местопребывания (нерезиденты) [8]

. Плательщиками налога на прибыль в соответствии со статьей 246 НК РФ признаются российские организации и иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. Двойного налогообложения удается избежать путем заключения международных договоров или предоставления кредита на иностранный налог.

Налог на прибыль характеризуется как шедулярный налог. В налоговых законодательствах практически всех государств выделены следующие виды доходов, которые облагаются налогом по разным ставкам: доходы резидентов; доходы нерезидентов; доходы в виде дивидендов от участия в других организациях; доходы в виде процентов по ценным бумагам. В большинстве стран мира налог на прибыль организаций является пропорциональным налогом (его ставки от суммы прибыли не зависят) и регулирующим налогом (поступления от него в определенной пропорции зачисляются в бюджеты нижестоящего уровня) [9]

.

В большинстве развитых стран фискальное значение налога на прибыль невелико. В основном этот налог используется в качестве инструмента, регулирующего деловую активность организаций. Доля поступлений за счет его взимания в валовом национальном продукте Германии, США, Франции и Швеции не превышает 2%, Великобритании - 4%, Японии - 6%. Доля налога в общем объеме налоговых поступлений относительно невелика и составляет в последние годы около 8-10% в США, около 7,5% в Италии и около 5% в Германии[10]

. Объектом налогообложения является прибыль, полученная организациями. В зависимости от категорий налогоплательщиков прибылью признаются:

для российских организаций - доходы, уменьшенные на величину расходов, которые определяются в соответствии с главой 25 НКРФ;

для представительств иностранных организаций - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с главой 25 НК РФ;

для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Порядок определения этих доходов установлен статьей 309 НК РФ.

При этом доходами признается любое увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению собственного капитала налогоплательщика. На рис.1.2 представлены составляющие доходов налогоплательщика.

Рис.2.1 Составляющие дохода налогоплательщика[11]

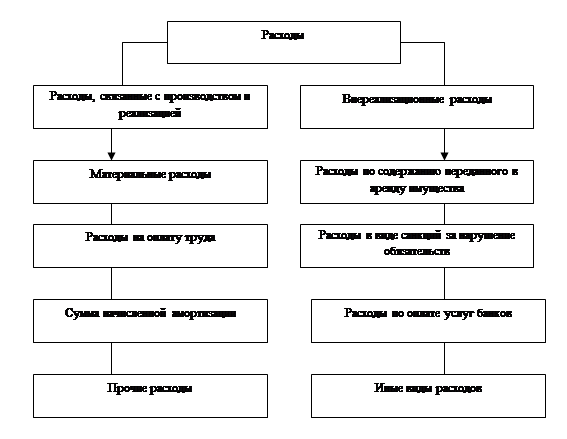

Для исчисления налога на прибыль, помимо формирования доходов, необходимо и отражение произведенных рас: ходов. Под расходами понимается уменьшение экономических выгод в результате выбытия активов.

Расходами признаются только экономически оправданные затраты, выраженные в денежной форме. Традиционно понятие расходов отождествляется с понятием себестоимости.

Составляющие расходов налогоплательщика представлены на рис.1.3

Рис.2.2 - Составляющие расходов налогоплательщика[12]

Для всех российских организаций и постоянных представительств иностранных организаций установлена единая ставка налога - 20%. В 2008 году налог на прибыль распределяется в бюджеты разных уровней следующим образом:

в федеральный бюджет - 2%;

в региональный бюджет - 18%.

Статьей 284 НК РФ установлены также ставки налога по отдельным видам доходов и операций, осуществляемых налогоплательщиками: по доходам, полученным в виде дивидендов (0, 9 и 15%); по доходам, полученным в виде процентов по государственным и муниципальным ценным бумагам (15, 9 и 0%). Суммы налога на прибыль, исчисленные налогоплательщиками по этим видам операций, зачисляются в полной сумме в федеральный бюджет.

Прибыль, подлежащая налогообложению, определяется налогоплательщиками нарастающим итогом с начала налогового периода.

Налоговым периодом согласно статье 285 НК РФ является календарный год.

Отчетными периодами по налогу на прибыль признаются I квартал, полугодие и 9 месяцев календарного года.

Отчетными периодами для налогоплательщиков, уплачивающих ежемесячные авансовые платежи исходя из фактически полученной прибыли, являются месяц, два месяца, три месяца и т.д. до конца календарного года.

Все платежи по налогу на прибыль, которые уплачиваются налогоплательщиком в течение налогового периода, Кодексом определены как авансовые[13]

.

Возможны три варианта исчисления и уплаты авансовых платежей по налогу на прибыль в течение календарного года.

Вариант первый.

Налогоплательщик исчисляет и уплачивает только квартальные авансовые платежи.

Такой порядок уплаты налога вправе применять те организации, у которых выручка за предыдущие четыре квартала не превышала в среднем 3 млн. руб. за каждый квартал. Также ежеквартально налог уплачивают: постоянные представительства иностранных организаций; бюджетные учреждения; некоммерческие организации, которые не имеют дохода от реализации товаров (работ, услуг); участники простых товариществ в отношении доходов, полученных от участия в простых товариществах; инвесторы соглашений о разделе продукции; выгодоприобретатели по договорам доверительного управления.

Вариант второй.

Налогоплательщик исчисляет и уплачивает ежеквартальные и ежемесячные авансовые платежи.

Этот порядок применяют те организации, которые не вошли в список налогоплательщиков, уплачивающих только ежеквартальные авансовые платежи. Указанные организации в течение квартала исчисляют и уплачивают ежемесячные авансовые платежи. Сумма ежемесячного авансового платежа определяется следующим образом.

Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен сумме ежемесячного авансового платежа, подлежащего уплате в IV квартале предыдущего года. Ежемесячный авансовый платеж в II, III и IV кварталах текущего года уплачивается в размере 1/3 исчисленного аванса за предыдущий квартал, то есть соответственно за I, II и III кварталы. Авансовый платеж, подлежащий уплате в бюджет по итогам квартала, определяется с учетом ранее начисленных сумм ежемесячных авансовых платежей.

Вариант третий.

Налогоплательщик исчисляет и уплачивает ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Особенностью этого способа является то, что на уплату налога организации переходят по своему желанию. При уплате налога на прибыль по этому варианту сумма авансового платежа исчисляется исходя из ставки налога и фактически полученной прибыли. Прибыль рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Сроки уплаты налога и авансовых платежей по налогу установлены статьей 287 Кодекса. Авансовые платежи по налогу, исчисленные по итогам отчетного периода, уплачиваются не позднее 28 дней со дня его окончания (ст.289 НК РФ). Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчислен налог.

Налоговой базой является денежное выражение прибыли. Налог определяется путем умножения налоговой базы на ставку налога.

Ставки налога на прибыль установлены статьей 284 НК РФ.

Федеральными законами от 26.11.2008 № 224-ФЗ (далее - Закон № 224-ФЗ) и от 30.12.2008 № 305-ФЗ в главу 25 НК РФ были внесены существенные изменения. Большинство поправок начало действовать с 2009 года. Однако некоторые из них вступили в силу непосредственно с момента опубликования Закона № 224-ФЗ (то есть с 27 ноября 2008 года). Это нормы, касающиеся порядка исчисления и уплаты авансовых платежей по налогу на прибыль в IV квартале 2008 года. А нормы, устанавливающие новые правила определения суммы расходов по долговым обязательствам, которые применяются с 1 января 2009 года, распространяются на правоотношения, возникшие с 1 сентября 2008 года[14]

.

Введено новое определение расходов, которые ранее привычно именовались расходами на подготовку и переподготовку кадров. С 1 января 2009 года они именуются расходами на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников. Это означает, что вопрос о возможности учета для целей налогообложения расходов, связанных с получением работниками налогоплательщика основного профессионального образования, перестает быть дискуссионным.

В соответствии с пунктом 5 статьи 9 Закона Российской Федерации от 10.07.1992 № 3266-1 "Об образовании" к основным профессиональным образовательным программам относятся программы:

начального профессионального образования;

среднего профессионального образования;

высшего профессионального образования (программы бакалавриата, программы подготовки специалиста и программы магистратуры);

послевузовского профессионального образования.

В соответствии с пунктом 8 той же статьи дополнительная образовательная программа включает в себя рабочие программы учебных курсов, предметов, дисциплин (модулей).

Таким образом, расходы на обучение работников налогоплательщика с 1 января 2009 года трактуются и применяются более единообразно и широко.

Эти новшества являются актуальными не только для целей налогообложения НДФЛ (в данной статье не рассматриваемых), но и ЕСН и налога на прибыль организаций.

Указанные расходы, включенные в составе расходов, учитываемых при определении налоговой базы по налогу на прибыль организаций, освобождаются от налогообложения единым социальным налогом (п.16 ст.238 НК РФ) [15]

.

Основания для учета таких расходов для целей налогообложения прибыли приведены в новой редакции пункта 3 статьи 264 НК РФ. По сравнению с прежней, пока действующей, редакцией сфера ее применения расширяется.

Указанные расходы могут учитываться не только в отношении работников налогоплательщика, но и физических лиц, заключивших с ним договор, в соответствии с которым физическое лицо не позднее трех месяцев после окончания указанного обучения (профподготовки и переподготовки), оплаченных налогоплательщиком, обязано заключить с ним трудовой договор и отработать у налогоплательщика не менее одного года.

Трудовой договор между указанным физическим лицом и налогоплательщиком может прекратиться до истечения одного года с даты начала его действия. Если основанием прекращения такого трудового договора не являлись обстоятельства, не зависящие от воли сторон и предусмотренные статьей 83 ТК РФ, налогоплательщик обязан будет сумму платы за обучение (профессиональную подготовку или переподготовку) соответствующего физического лица, учтенную ранее при исчислении налоговой базы, включить во внереализационные доходы отчетного (налогового) периода, в котором прекратил действие данный трудовой договор.

Те же самые последствия (включение расходов на обучение, профподготовку и переподготовку в состав внереализационных доходов отчетного/налогового периода) ожидают организацию-налогоплательщика и в случае, если трудовой договор с физическим лицом не был заключен по истечении трех месяцев после окончания обучения, профессиональной подготовки или переподготовки, оплаченных налогоплательщиком.

Прочие новации, касающиеся исчисления налога на прибыль организаций

Среди других новшеств, вводимых Законом № 158-ФЗ, которые налогоплательщики начали применять с 2009 года, можно выделить следующие.

С 3 до 6% от суммы расходов на оплату труда увеличен предельный размер взносов по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, которые включаются в состав расходов на оплату труда (абз.9 п.16 ст.255 НК РФ).

К амортизируемому имуществу дополнительно отнесены капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем с согласия организации-ссудодателя (абз.4 п.1 ст.256 НК РФ). До 1 января 2009 года в указанной норме речь идет только о неотделимых улучшениях в арендованные объекты основных средств. Тем самым законодатель устранил недочет, носивший дискриминационный характер. Начиная с 1 января 2009 года достаточно серьезно изменится и порядок начисления амортизации и ее налогового учета.

Правительству РФ предоставлено право определять перечень расходов на НИОКР, затраты на которые должны включаться в состав прочих расходов с коэффициентом 1,5 (ст.262 НК РФ).

Суточные и полевое довольствие с 1 января 2009 года учитываются в составе командировочных расходов без учета норм, установленных Правительством РФ (подп.12 п.1 ст.264 НК РФ). При этом нормирование суточных для целей исчисления НДФЛ сохранено. С 10 до 20 тысяч рублей увеличен стоимостной критерий для включения в состав прочих расходов затрат, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем/лицензионным соглашениям (подп.26 п.1 ст.264 НК РФ). Появляется возможность учитывать в целях налогообложения прибыли убыток от реализации имущественных прав (подп.2.1 п.1 ст.268 НК РФ) [16]

.

Оценивая характер принятых в 2008 году законов, нельзя не отметить их преимущественно позитивный характер и социальную направленность. Налогоплательщикам остается лишь воспользоваться ими с максимальной пользой для себя и своих работников.

Проводя анализ проблем собираемости налога на прибыль организаций обратимся к данным по Ростовской области и в целом по стране на федеральном уровне.

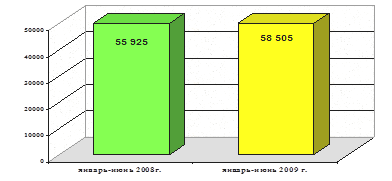

В I полугодии 2009 года от налогоплательщиков, осуществляющих деятельность на территории Ростовской области, поступило в бюджетную систему Российской Федерации администрируемых ФНС России доходов 58505 млн. руб., в том числе в консолидированный бюджет Российской Федерации - 42823,8 млн. руб. (73,2%), государственные внебюджетные фонды - 15681,2 млн. руб. (26,8%). Превышение доходов по сравнению с I полугодием 2008 года составило 2580 млн. руб., или 4,6%.

Рис.2.3 - Поступление доходов администрируемых ФНС России по Ростовской области[17]

Структура поступлений налогов и сборов по уровням бюджетной системы РФ в динамике приведена в таблице 2.1

Таблица 2.1 - Структура поступлений налогов и сборов по уровням бюджетной системы РФ[18]

млн. руб.

| 2008 г. |

2009 г. |

темпы роста

(%)

|

откл. |

Всего поступило

в бюджетную систему РФ

|

55925,0 |

58505,0 |

104,6 |

2580,0 |

| 1. Консолидированный бюджет РФ |

41438,2 |

42823,8 |

103,3 |

1385,6 |

| федеральный бюджет |

12749,5 |

14008,2 |

109,9 |

1258,8 |

| территориальный бюджет |

28688,8 |

28815,6 |

100,4 |

126,8 |

| в т. ч. областной бюджет |

19794,0 |

18679,7 |

94,4 |

-1114,3 |

| местные бюджеты |

8894,8 |

10135,9 |

114,0 |

1241,2 |

| 2. Государственные внебюджетные фонды |

14486,8 |

15681,2 |

108,2 |

1194,4 |

| Налоги и взносы на социальные нужды |

14125,0 |

15296,4 |

108,3 |

1171,3 |

| Страховые взносы в Пенсионный фонд |

11403,5 |

12399,6 |

108,7 |

996,0 |

| ЕСН: |

| Фонд социального страхования |

617,5 |

595,4 |

96,4 |

-22,1 |

| Фед. фонд обязательного мед. страхования |

756,2 |

829,2 |

109,7 |

73,0 |

| Терр. фонд обязательного мед. страхования |

1347,8 |

1472,2 |

109,2 |

124,4 |

Структура поступлений администрируемых ФНС России налогов и сборов в консолидированный бюджет РФ от налогоплательщиков, осуществляющих деятельность на территории Ростовской области охарактеризована в таблице 2.2

Таблица 2.2 Структура поступлений администрируемых ФНС России налогов и сборов в консолидированный бюджет РФ по Ростовской области[19]

млн. руб.

январь-июнь

2008 г.

|

январь-июнь

2009 г.

|

темпы роста% |

откл. |

| Поступило в консолидированный бюджет РФ |

41438,2 |

42823,8 |

103,3 |

1385,6 |

| в том числе: |

| Налог на доходы физических лиц |

12706,4 |

13404,0 |

105,5 |

697,6 |

| Налог на прибыль |

10291,3 |

7428,3 |

72,2 |

-2863,0 |

| Налог на добавленную стоимость |

4957,1 |

7002,8 |

141,3 |

2027,7 |

| ЕСН, зачисл. в федеральный бюджет |

4075,1 |

4454,1 |

109,3 |

379,0 |

| Акцизы |

2271,0 |

2467,2 |

108,6 |

196,2 |

Уменьшение поступлений по налогу на прибыль связано со снижением с 1 января 2009 года ставки с 24% до 20% за счет доли федерального бюджета. Кроме того, сказалось замедление темпов роста прибыли, увеличение количества организаций, перешедших на уплату авансовых платежей ежемесячно, исходя из фактически полученной прибыли, согласно условиям статьи 286 Налогового кодекса Российской Федерации. Перешедшие на указанный порядок расчетов организации не уплачивали налог на прибыль в январе 2009 года в отличие от января 2008 года[20]

.

Основная часть поступлений консолидированного бюджета РФ обеспечена за счет налога на доходы физических лиц (31,3%), налога на прибыль (17,3%), налога на добавленную стоимость (16,3%), единого социального налога, зачисляемого в федеральный бюджет (10,4%), акцизов (5,8%).

Одним из факторов снижения поступлений налога на прибыль организаций явилось уменьшение результатов финансово-хозяйственной деятельности организаций. На темпы роста доходности российских предприятий негативно сказывается и финансовый кризис.

Сальдированная доналоговая прибыль (прибыль минус убыток) крупных и средних предприятий и организаций России в 4 квартале 2009 года упала в 8.4 раза по сравнению с 4 кварталом 2008г, сообщает Интерфакс со ссылкой на Росстат. Как следует из данных Росстата, сальдированная прибыль компаний РФ в октябре составила 63.4 млрд руб против 532.1 млрд руб за 4 квартал 2008г[21]

.

В целом в январе-октябре 2009 г сальдированная прибыль выросла на 10.8% по сравнению с аналогичным периодом 2008 г (по итогам января-сентября рост составлял 25.7%), до 4.504 трлн руб (41.0 тыс российских предприятий получили прибыль в размере 5.594 трлн руб, а 15.6 тыс. предприятий понесли убытки на общую сумму 1.089 трлн руб).

В январе-октябре 2008 г положительный сальдированный финансовый результат составлял в целом по России 4.065 трлн руб (на 24.2% больше показателя января-октября 2006 г).

В январе-октябре 2009 г прибыль превысила убытки в сфере добычи полезных ископаемых на 971.2 млрд руб (рост на 39.1% к соответствующему периоду прошлого года), в секторе обрабатывающих производств - на 1.878 млрд руб (рост на 22.7%), в сфере производства и распределения электроэнергии, газа, воды - на 41.6 млрд руб (снижение на 14.8%).

В строительстве сальдированная прибыль компаний в январе-октябре составила 96.9 млрд руб (рост на 39.3%), в транспорте и связи - 599.6 млрд руб (снижение на 0.5%), в оптовой и розничной торговле, ремонте автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования - 951.5 млрд руб (рост на 39.6%), в сфере операций с недвижимым имуществом, аренды и предоставления услуг - 264.6 млрд руб (рост на 23.1%). В секторе рыболовства и рыбоводства компании получили сальдированную прибыль в размере 3.0 млрд руб (снижение на 34.0%).

Доля убыточных организаций в январе-октябре 2009 г по сравнению с январем-октябрем 2008 г не изменилась и составила 27.6%.

В результате влияния факторов, не связанных с изменением величины макроэкономических показателей, доходы федерального бюджета уменьшились в частности, в результате снижения основной ставки налога на прибыль организаций с 24 до 20 процентов, в том числе ставки налога, подлежащего зачислению в федеральный бюджет, с 6,5 до 2 процентов. Однако еще большее влияние на уменьшение поступлений по налогу оказало резкое снижение прибыли предприятий, а зачастую и ее отсутствие.

Поступление налога на прибыль организаций в 2009 году ожидается в размере 196 217,7 млн. рублей, что на 560 438,2 млн. рублей или на 74,1% меньше суммы, учтенной при формировании бюджета[22]

.

Таким образом, на уменьшение поступлений налога на прибыль организаций оказали влияние следующие факторы:

снижение прогнозных объемов прибыли предприятий и организаций, что уменьшает сумму налога, поступающего в федеральный бюджет на 215 144,9 млн. рублей;

изменение налогового законодательства снижает поступление налога на прибыль организаций на 345 293,3 млн. рублей.

В 2010 году ожидается дальнейшее совершенствование законодательства по налогу на прибыль организаций.

Должны быть внесены изменения в законодательство о налогах и сборах, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков поглощаемых (реорганизуемых) или приобретаемых компаний. Отсутствие ограничений создает на рынке искаженные стимулы, направленные на приобретение неэффективного бизнеса без последующего его развития. В настоящее время существует возможность посредством присоединения убыточных организаций направить на погашение их убытков всю полученную прибыль.

В этой связи уже начиная с 2010 года в законодательстве о налогах и сборах будет установлен особый порядок переноса убытков при реорганизации, предусматривающий ограничения как по сроку, так и по размеру прибыли, направляемой на погашение убытка для реорганизуемых организаций.

Анализ глобальных изменений, произошедших за последнее время, позволяет сделать вывод о том, что основы российской налоговой системы сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность и результативность функционирования российской налоговой системы хотя и соответствуют нынешнему уровню развития экономики, но все, же далеки от ожидаемых.

Одним из основных источников финансирования всех направлений деятельности государства и инструментом реализации государственных приоритетов являются именно налоги. Развитие рыночных отношений в России, создание новых механизмов управления, смена экономических и социальных приоритетов, оказывают влияние на все стороны жизни российского общества. В этих условиях реформирование налогового законодательства стало объективной необходимостью. Системный анализ действующего законодательства позволяет сделать вывод о том, что к настоящему времени в Российской Федерации в целом закончено формирование современной налоговой системы государства с рыночной экономикой. Система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российского государства.

Налог на прибыль является шедулярным налогом. До 2002 г. выделялись следующие виды прибыли (доходов), которые облагались налогом по разным ставкам: прибыль от основной (производственной) деятельности; доходы от участия в других предприятиях; доходы (дивиденды, проценты) по ценным бумагам; доходы от видеопоказа, видеопроката и связанной с ними деятельности. В дополнительные шедулы могла быть выделена прибыль от видов деятельности, облагаемых повышенным налогом по решению субъекта Федерации: прибыль от посреднических операций и сделок; прибыль от страховой деятельности; прибыль от отдельных банковских операций и сделок. Главой 25 Налогового кодекса РФ количество шедул сокращено до трех: прибыль от основной деятельности; дивиденды; доход от отдельных видов долговых обязательств.

Плательщик определяет сумму налога самостоятельно на основании данных специального налогового учета, ведение которого регламентировано гл.25 Налогового кодекса РФ. Налог рассчитывается, как правило, ежеквартально. В течение отчетного периода вносятся ежемесячные либо ежеквартальные авансовые платежи, их размер определяется методом "от достигнутого".

В 2009 году произошли существенные изменения механизма исчисления и взимания налога на прибыль организаций.

Изменения, внесенные в Налоговый кодекс Российской Федерации в 2008 году, предусматривали следующее:

начиная с 1 января 2009 года ставка налога на прибыль организаций снижена с 24 процентов до 20 процентов;

в четвертом квартале 2008 года, вопреки общему правилу и не дожидаясь начала нового налогового периода, налогоплательщики получили право перейти на уплату налога по фактически полученной прибыли и отказаться, таким образом, от уплаты авансовых платежей, рассчитанных исходя из достигнутого уровня прибыли за предыдущий отчетный период (9 месяцев).

В 2008 году была, по сути, проведена масштабная реформа налога на прибыль организаций, которая помимо снижения налоговой ставки, принятия иных решений, в значительной степени относилась к изменению системы начисления амортизации. Поэтому в ближайшие годы необходимо оценить результаты проведенных преобразований, а также (в случае необходимости) внести отдельные изменения в Налоговый Кодекс, направленные на корректировку установленного порядка. При этом указанная реформа начисления амортизации не завершена так, как предусматривалось в "Основных направлениях налоговой политики на 2009 год и на плановый период 2010 и 2011 годов". В Кодексе закреплен нелинейный метод начисления амортизации, который основан на начислении амортизации методом убывающего остатка не по объектно, а на всю стоимость амортизационной группы. Вместе с тем в связи с краткими сроками принятия подобного решения реформа начисления амортизации в налоговых целях не была доведена до конца - речь идет о пересмотре принципов построения амортизационных групп.

В 2010 году необходимо решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций. В настоящее время эти правила являются недостаточно эффективными: с одной стороны, они не предотвращают уклонение от налогообложения путем неправомерного отнесения процентов на расходы, с другой стороны, являются трудоемкими и обременительными для добросовестных налогоплательщиков.

1. Конституция Российской Федерации от 12 декабря 1993 года с изменениями от 30.12.2008 № 7-ФКЗ // Российская газета. - 25 декабря 1993; 31 декабря-2008

2. Налоговый Кодекс Российской Федерации (часть первая) от 31 июля 1998 № 146-ФЗ (в последней ред. ФЗ от 26.11.2008 № 224-ФЗ) // Собрание законодательства РФ. 1998. ст.3824; 2008. № 48. ст.5519

3. Налоговый кодекс Российской Федерации. Ч.2 от 05 августа 2000 № 117-ФЗ (в последней ред. ФЗ от 28.04.2009 № 67-Ф) З // Собрание законодательства РФ. 2000. № 32. Ст.3340; Российская газета. 2009.5 мая

4. Гражданский Кодекс Российской Федерации (часть вторая) от 26 января 1996 № 14-ФЗ (в ред. от 24.04.2008 № 49-ФЗ) // Собрание законодательства РФ. - 1996. - № 5. - ст.410; 2008. № 17. ст.1756

5. Абрамов М.Д. Снижение налогов на производство как способ повышения эффективности экономики // Налоговые споры: теория и практика. 2008. № 3. - С.43

6. Алиев Б. Х Налоги и налогообложение: Учебное пособие. - М.: Финансы и статистика, 2007. - 570с.

7. Артельных И.В. Налог на прибыль: фирма заполняет декларацию за 2008 год. // Российский налоговый курьер. - 2009. - №1-2

8. Ильин А.В. Новый взгляд на прибыль и налог // ЭКО. 2006. - №7

9. Налоги и налогообложение. Учебник / Под редакцией М.В. Романовского, О.В. Врублевской. - С-Пб.: Питер, 2007.

10. Налоги: Учебное пособие/ Под редакцией Д.Г. Черника. - М.: Финансы и статистика, 2006.

11. Налоговое право России/ под ред. Ю.А. Крохиной. - М.: Норма, 2007

12. Налоговое право/ под ред. С.Г. Пепеляева. - М.: Юристъ, 2008. - 591с.

13. Новоселов К.В. Изменения в правилах исчисления налога на прибыль в 2009 году // Российский налоговый курьер. - 2009. - №9

14. Расстрыгина Н.М. Взаимоувязка бухгалтерского и налогового учета при расчете налога на прибыль // Финансовые консультации. - 2006. - №5

15. Синюрин А. Прибыли российских предприятий превышают убытки более чем на 3 триллиона рублей // Коммерсантъ, 2008, 11 сентября

16. Теплова А.В. Налогообложение прибыли в 2009 году // Российский налоговый курьер. - 2008. - №24

[1]

Налоговое право России/ под ред. Ю.А. Крохиной.-М.:Норма,2007,-С.52-53.

[2]

Чернышева Ю. Г. Анализ эффективности производства и финансового состояния предприятия. Учебное пособие. Ростов-на-Дону, 2006

[3]

Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФА-М, 2007.

[4]

Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия. - СПб.: Бизнес-пресса, 2007.

[5]

Раицкий К.А. Экономика предприятия. – М., 2007

[6]

Управление организацией/ под ред. А.Г. Поршнева, З.П. Румянцевой. – М.:Финансы и статистика, 2007 С.104

[7]

Ильин А.В. Новый взгляд на прибыль и налог//ЭКО.2006.-№7 С. 73

[8]

Химичева Н.И. Налоговое право: Учебник. М.: Норма, 2007 -500с.

[9]

Нешитой А.С. Финансы: Учебник.- 5-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и К», 2007.- 512с.-С.63

[10]

Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник. - М.: Книжный мир, 2008

[11]

Составлено автором

[12]

Составлено автором на основе Гл 25 НК РФ.

[13]

Артельных И.В. Налог на прибыль: фирма заполняет декларацию за 2008 год//Российский налоговый курьер.-2009.-№1-2

[14]

Новоселов К.В. Изменения в правилах исчисления налога на прибыль в 2009 году. // Российский налоговый курьер.-2009.-№9

[15]

Тер-Акопова И.А. Порядок исчисления и уплаты организациями налога на прибыль//Главный бухгалтер.-2008.-№14

[16]

Новоселов К.В. Изменения в правилах исчисления налога на прибыль в 2009 году//Российский налоговый курьер.-2009.-№9

[17]

Составлено и рассчитано автором, на основе данных по данным официального сайта Федеральной налоговой службы России по Ростовской области //www.nalog61.ru

[18]

Рассчитано автором, на основе данных официального сайта Федеральной налоговой службы России//www.nalog.ru

[19]

Рассчитано автором на основе данных официального сайта Федеральной налоговой службы России по Ростовской области //www.nalog61.ru

[20]

Рассчитано автором на основе данных официального сайта Федеральной налоговой службы России//www.nalog.ru

[21]

www.gks.ru

[22]

По данным официального сайта Федеральной налоговой службы России//www.nalog.ru

|