СОДЕРЖАНИЕ

ВВЕДЕНИЕ_____________________________________________________3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ТРУДА И ЕГО ОПЛАТЫ______5

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СПК «ЯШАЛТИНСКИЙ»______________________________________________9

2.1 Организационная характеристика СПК «Яшалтинский»________9

2.2 Экономическая характеристика СПК «Яшалтинский»__________13

3. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА _________________________________________________________19

3.1 Нормативно – правовая база и задачи учета труда и его оплаты _19

3.2 Виды и формы оплаты труда _______________________________22

3.3 Первичная документация по учету личного состава предприятия_27

3.4 Первичная документация по учету труда и его оплаты__________31

3.6 Методика исчисления дополнительной оплаты труда___________41

3.7 Синтетический учет расчетов с персоналом по оплате труда__________52

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ____________________________________55

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ _____________________57

ВВЕДЕНИЕ

Учет оплаты труда по праву занимает одно из центральных мест в системе бухгалтерского учета, поскольку является неотъемлемой частью деятельности любой организации.

Труд является важнейшим элементом издержек производства и обращения. В себестоимости готовой продукции, выполненных работ и оказанных услуг значительный удельный вес занимает статья «Затраты на оплату труда с отчислениями на социальные нужды».

Четкая организация труда и его оплаты имеет важное значение, так как:

- позволяет достоверно определить трудовые затраты на производство готовой продукции (работ, услуг);

- рассчитать показатели производительности труда;

- установить трудовое участие каждого работника и сумму заработной платы и т. д.

Под оплатой труда согласно ст. 129 ТК РФ понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Целью данной работы является теоретическое исследование основных вопросов бухгалтерского учета оплаты труда, выяснение особенностей действующего трудового законодательства и сложностей его применения. В соответствии с целями работы были поставлены следующие задачи:

Реклама

1. рассмотрение порядка организации учета оплаты труда на примере СПК «Яшалтинский»;

2. раскрытие вопроса отражения в учете операций начисления заработной платы и других выплат;

3. изучение основных видов удержаний из заработной платы и их отражения в учете.

Объектом исследования курсовой работы является СПК «Яшалтинский».

Периодом исследования являются 3 последних, предшествующих этому году подотчетных года – 2004, 2005, 2006.

В процессе написания данной курсовой работы были изучены все указанные в нормативной базе документы, перечитано и изучено большое количество учебной литературы.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ТРУДА И ЕГО ОПЛАТЫ.

В период перехода к рыночной экономике сохраняется принцип оплаты труда в зависимости от личного трудового вклада работника, качества и результатов затраченного труда. В настоящее время организациям (работодателям) предоставлено право самостоятельно устанавливать системы оплаты труда работников.

Пипко В. А. [25] считает, что оплата труда представляет собой систему отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

По мнению М. З. Пизенгольца [24] учет труда и его оплаты является одним из важнейших участков бухгалтерского учета, обеспечивающих накопление и систематизацию информации о затратах труда на производство продукции и оплату труда каждому работнику. Необходимым условием правильного определения оплаты труда и соблюдения принципа материальной заинтересованности работников является хорошо организованный бухгалтерский учет.

Преобразования в стране требуют разработки новых и переработки действующих законодательных актов и положений в области регулирования трудовых отношений:

- законодательства о труде;

- определения прожиточного минимума;

- разрешения коллективных трудовых споров и конфликтов;

- регулирование оплаты труда;

- несостоятельности (банкротства) предприятий;

Реклама

- индексация минимального размера оплаты труда;

- выделения оплаты по безработице и пр. [9]

Повышающееся значение затрат труда и его оплаты в организациях и в обществе ставят перед бухгалтерским учетом следующие задачи:

1) своевременно в бухгалтерских документах представлять правильные сведения о затратах труда, объективно начисленной и выданной заработной плате;

2) обеспечивать постоянный контроль за затратами труда и его оплатой;

3) систематически контролировать фонд оплаты труда и правильность расчетов с персоналом. [26]

Формы и системы оплаты труда определяют разные способы начисления заработка работникам. Они зависят от условий производства и категорий работающего персонала, который подразделяют на три группы:

- производственные рабочие (рабочие, непосредственно участвующие в производстве готовой продукции);

- административно-управленческий персонал;

- работники несписочного состава (выполняющие работы по договорам подряда).

Различают две основные формы оплаты труда:

- сдельная (когда в основу расчета берется объем работы и расценка за выполнение его единицы);

- повременная (в основе – тарифная ставка за час работы или оклад и отработанное время).

Кроме того, возможно применение разновидности этих форм (простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная и т. д.) [19].

В сельском хозяйстве рабочий период не совпадает со временем производства продукции, вследствие чего конечные результаты (объем производства продукции, валовой доход, прибыль и т. д.) определяют значительно позже окончания трудового процесса, что вынуждает формировать фонд оплаты труда из двух частей - основной и переменной. Первая гарантирует вознаграждение за труд в зависимости от его количества и качества, в размерах, необходимых для воспроизводства рабочей силы, а вторая, выплачиваемая в виде различных доплат и премий, зависит от конечных результатов производства.

В сочетании основной оплаты с доплатами и премиями на каждом предприятии определяется системами оплаты труда. Система доплат и премий зависит от условий производства и тех целей и задач, которые ставит перед собой трудовой коллектив.

Как отмечает А. Н. Лубков [20], основной в акционерных обществах сельскохозяйственных кооперативов, фермерских и других сельскохозяйственных предприятиях, где используют наемный труд, остается сдельная форма оплаты труда. Сегодня труд почти 75-80% рабочих основного и вспомогательного производства оплачивают по сдельным расценкам. Широкое применение этой формы оплаты объясняется тем, что в ней, во-первых, более четко, чем в повременной, выражена прямая связь с результатами труда, а, во-вторых, она позволяет учитывать многообразие форм кооперации и разделение труда в разных отраслях, что способствует росту производительности труда.

Сдельная форма оплаты труда эффективна лишь при наличии обоснованных норм времени, выработки, обслуживания, точного учета количества труда, затраченного каждым работником или бригадой, объема произведенной продукции ил выполненных работ, тарификации работ и рабочих, позволяющий правильно оценить качество труда.

Сейчас в практике широкое применение нашли сдельно-прогрессивные расценки. При этом работа, выполненная в пределах нормы, оплачивается по прямым расценкам, а сверхсменной нормы выработки – по прогрессивно-возрастающим. Они способствуют мобилизации работников на современное проведение сельскохозяйственных работ в оптимальные сроки.

Обычно повременная форма оплаты применяется лишь на работах, не поддающихся нормированию, или там, где невозможно или нецелесообразно обеспечить учет объема выполненных работ. При этой форме размер оплаты труда определяется исходя из отработанного времени. Доход от трудовой деятельности начисляется по тарифной ставке за фактически отработанное время. [20].

На сельскохозяйственных предприятиях также распространена аккордно-премиальная система оплаты труда за продукцию растениеводства. Объясняется это тем, что ни сдельная, ни повременная форма оплаты труда не устанавливают тесной взаимосвязи между размерами доходов трудящихся и конечными результатами, то есть не стимулирует рост производства сельскохозяйственной продукции.

Аккордные расценки за продукцию рассчитывают исходя из необходимых затрат на оплату труда на весь технологический цикл производства плюс фонд оплаты бригадира и обслуживающих работников с учетом доплаты за продукцию, размер которой может устанавливаться в зависимости от планируемой урожайности сельскохозяйственных культур и финансовых возможностей хозяйства [19].

Выполнение всех данных условий и предписаний будет способствовать укреплению на предприятии трудовой и финансовой дисциплины, внедрению коммерческого расчета и рациональному использованию трудовых ресурсов.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СПК «ЯШАЛТИНСКИЙ»

2.1 Организационная характеристика СПК «Яшалтинский»

Сельскохозяйственный производственный кооператив «Яшалтинский» Яшалтинского района Республики Калмыкия, именуемый в дальнейшем «Кооператив», создан в соответствии с законодательством Российской Федерации, и действует на основании настоящего Устава и действующего законодательства РФ. Официальное полное наименование Кооператива: Сельскохозяйственный производственный кооператив «Яшалтинский». Сокращенное наименование Кооператива: СПК « Яшалтинский ».

Юридический и почтовый адрес Кооператива: 359028, Россия, Республика Калмыкия, Яшалтинский район, с. Красный Партизан Новая, 1.

Кооператив создан без ограничения срока его деятельности.

Сферой деятельности Кооператив и является оказание услуг по;

- производству, хранению, переработке и реализации сельскохозяйственной продукции;

- материально-техническому снабжению, ремонту и техническому, транспортному обслуживанию и снабжению;

- выполнению строительных работ и заказов на проектно-сметную документацию;

А так же, осуществлять любую другую деятельность, не запрещенную действующим законодательством РФ и Республики Калмыкия.

Для обеспечения деятельности Кооператива за счет паевых взносов Членов и Ассоциированных членов, образуется Уставный фонд Кооператива в размере 9.052.779 рублей (девять миллионов пятьдесят две тысячи семьсот семьдесят девять рублей). Из них согласно нормативных документов по бухгалтерскому учету предусмотрены субсчета «Паевые взносы» - они составляют 1.912.779 рублей (один миллион девятьсот двенадцать тысяч семьсот семьдесят девять рублей) и Неделимый фонд - 7.140.000 рублей (семь миллионов сто сорок тысяч рублей).

Паевой фонд кооператива разделен на паи (паевые взносы).

Паевой взнос каждого члена Кооператива отражается в членской книжке члена Кооператива или приведен в реестре паевых взносов членов Кооператива.

Взнос ассоциированного члена кооператива отражается в договоре, заключаемом Кооперативом с ассоциированным членом и приведен в реестре паевых взносов ассоциированных членов Кооператива.

Кооператив самостоятельно разрабатывает и реализует программу своего экономического и социального развития, определяет производственное направление, структуру производимой продукции, посевных площадей и поголовья животных, направления капитальных вложения.

Кооператив самостоятельно определяет объемы, направления и эффективность инвестиций, привлекает на договорной основе юридические и физические лица, необходимые для реализации инвестиций, определяет обязательства и другие условия хозяйственных взаимоотношений, не противоречащих законодательству РФ.

Совокупность подразделений и участков, их состав и формы взаимосвязи образуют производственную структуру СПК «Яшалтинский».

Органами управления Кооператива являются:

1) Общее собрание;

2) Наблюдательный совет;

3) Правление;

4) Председатель кооператива;

Решения Кооператива и его органов управления и другие информационные материалы должны быть оформлены в письменном виде и предоставлены всем Членам и Ассоциированным членам или их представителям.

Кооператив ведет книгу протоколов, содержащую протоколы заседаний органов управления Кооператива.

Общее собрание членов кооператива является высшим органом управления кооперативом и полномочно решать любые вопросы, касающиеся деятельности кооператива, в том числе отменять или подтверждать решения Председателя кооператива и Наблюдательного совета кооператива.

Схема аппарата управления предприятия

Рисунок 1 - Схема аппарата управления предприятия

Кооператив самостоятельно определяет объемы, направления и эффективность инвестиций, привлекает на договорной основе юридические и физические лица, необходимые для реализации инвестиций, определяет обязательства и другие условия хозяйственных взаимоотношений, не противоречащих законодательству РФ.

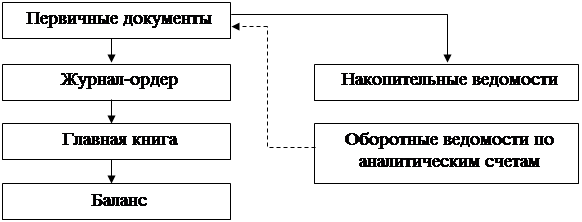

Основной формой бухгалтерского учета на сельскохозяйственном предприятии при ручной обработке информации является журнально-ордерная форма.

Журнал-ордер – регистр, в котором сочетаются хронологические и систематические, а также аналитические и синтетические формы записи. Запись в журнале-ордере производится еженедельно либо непосредственно с первичных документов, либо со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. В них производятся только кредитовые записи того синтетического счета, операции которого учитывается в данном журнале. Хозяйственные операции записываются по мере их совершения и оформления документами, поэтому синтетическая запись в журнале является одновременно и хронологической записью. При журнально-ордерной форме учета обобщающим синтетическим регистром, с помощью которого составляют отчетный баланс, является Главная книга. Схема журнально-ордерной формы учета рассмотрена на рисунке 2.

Рисунок 2 - Схема журнально-ордерной формы учета

Годовой отчет и бухгалтерский баланс кооператива подлежат утверждению общим собранием членов кооператива после их проверки аудиторским союзом и представляются в налоговые органы, органы государственной статистики и районное управление сельского хозяйства. Кооператив имеет право не предоставлять информацию, содержащую коммерческую тайну согласно перечня, утвержденного общим собранием. Кооператив и его должностные лица несут ответственность за достоверность информации, содержащейся в отчетах, предоставляемой своим членам и публикуемой в печати.

Финансовый год кооператива начинается 1 января и заканчивается 31 декабря того же года. По окончании каждого года составляется годовой баланс Кооператива.

Установлен следующий порядок списания общественных доходов. Указанные расходы, собранные в течение отчетного периода на счетах бухгалтерского учета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» подлежат списанию в конце периода в дебет счетов 20 « Основное производство» и 23 «вспомогательное производство» по принадлежности с последующим распределением их между объектами калькулирования.

2.2 Экономическая характеристика СПК «Яшалтинский»

В экономической характеристике СПК «Яшалтинский» рассматривается размер производства, состав и структура работников организации, расходов по обычным видам деятельности и основных средств. На основании этих данных произведены финансовые результаты организации.

Таблица 1 - Размеры производства организации

| Показатели |

2004 |

2005 |

2006 |

2006 в % к

2004

|

| Выручка, тыс. руб. |

16835 |

19889 |

26350 |

156,50 |

| Стоимость имущества, тыс. руб. |

24341 |

25559 |

29116 |

119,60 |

Среднесписочная численность

работников, чел.

|

126 |

128 |

131 |

103,90 |

Стоимость основных средств,

тыс. руб.

|

36812 |

38758 |

42228 |

114,70 |

| Финансовый результат, тыс. руб. |

4235 |

5539 |

9026 |

2,1 раза |

| Рентабельность продукции, % |

1,16 |

1,30 |

1,46 |

130 |

Размеры производства организации можно охарактеризовать несколькими показателями. Первым из них является выручка. На СПК «Яшалтинский» за период с 2004 по 2006 год увеличился в 1,5 раз, т.е. на 156,5 %. Вторым показателем является стоимость имущества организации. Из данных таблицы видно, что за тот же исследуемый период, данный показатель увеличился в 1,2 раза или 119,6 %. Данное изменение можно объяснить увеличением оказания услуг и выпуска готовой продукции. Третий показатель указывает на расширение производства за счет численности работников, хотя и достаточно незначительное – 3,9 %. Последним показателем является рентабельность продукции. Анализируя ее можно сказать, что в целом на протяжении данного периода получение чистой прибыли, а в следствие расширение воспроизводства организации привело к увеличению рентабельности.

Размер производства данной организации можно охарактеризовать как среднее.

Таблица 2 - Состав и структура работников организации

| Категории работников |

2004 |

2005 |

2006 |

| чел. |

уд.

вес, %

|

чел. |

уд.

вес, %

|

чел. |

уд.

вес, %

|

Работники основного

производства

|

122 |

96,80 |

124 |

96,80 |

127 |

96,90 |

| в т.ч. постоянные |

82 |

65,00 |

84 |

65,50 |

85 |

64,90 |

| Привлеченные |

20 |

15,90 |

19 |

1,8 |

19 |

14,40 |

| Служащие |

20 |

15,90 |

21 |

16,40 |

23 |

17,60 |

| в т.ч. руководители |

6 |

4,80 |

6 |

3,90 |

7 |

5,40 |

| Специалисты |

14 |

11,10 |

15 |

12,50 |

16 |

12,20 |

Работники не основной

деятельности

|

4 |

3,20 |

4 |

3,20 |

4 |

3,10 |

| Итого по организации |

126 |

100,00 |

128 |

100,00 |

131 |

100,00 |

Анализируя таблицу 2 можно сделать следующие выводы:

- основную долю работников организации составляют работники, непосредственно занятые в основном производстве, из которых большинство работников - работники постоянные, гораздо меньший процент составляют работники привлеченные;

- за данный период количество работников увеличилось, хотя и незначительно, это произошло вследствие увеличения основного производства;

- служащие в период с 2004 по 2006 гг. также имеют тенденцию к росту.

Для определения расходов по обычным видам деятельности воспользуемся данными таблицы 3.

Таблица 3 -

Состав и структура расходов по обычным видам деятельности

| Показатели |

2004 |

2005 |

2006 |

тыс.

руб.

|

уд.

вес, %

|

тыс.

руб.

|

уд.

вес, %

|

тыс.

руб.

|

уд.

вес, %

|

| Материальные затраты |

8825 |

55,40 |

9352 |

54,60 |

11677 |

54,60 |

| Оплата труда |

3615 |

22,70 |

4550 |

26,60 |

5417 |

25,30 |

Отчисления на социальные

нужды

|

1005 |

6,30 |

910 |

5,30 |

1083 |

5,10 |

| Амортизация |

1565 |

9,90 |

1589 |

9,20 |

1785 |

8,30 |

| Прочие затраты |

911 |

5,70 |

742 |

4,30 |

1443 |

6,70 |

| Итого по элементам затрат |

15921 |

100,00 |

17143 |

100,00 |

21405 |

100,00 |

Из полученных результатов видно, что основным элементом расходов по обычным видам деятельности являются материальные затраты. Они составляют более 50 % от общей массы. Вторым является оплата труда. Ее удельный вес увеличился с 22,7 до 26,6% к 2005г, но затем вновь в 2006г упал до 25,3 %. Изменение третьего показателя можно охарактеризоватьприростом основных средств, в результате чего увеличились амортизационные отчисления. Сравнивая итоги элементам затрат можно сделать вывод о расширении производства.

Для того чтобы проанализировать и характеризировать обеспеченность СПК «Яшалтинский» основными средствами обратимся к следующим данным представленным в таблице 4.

Для этого рассмотрим следующие виды и группы основных средств: здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, продуктивный скот и многолетние насаждения.

Таблица 4 - Состав и структура основных средств организации

Виды и группы

основных средств

|

2004 |

2005 |

2006 |

| тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

| Здания |

19412 |

52,70 |

19667 |

50,80 |

20019 |

47,40 |

| Сооружение |

6990 |

19,00 |

6990 |

18,00 |

6990 |

16,60 |

Машины и

оборудование

|

7418 |

20,15 |

8791 |

22,70 |

10608 |

25,10 |

Транспортные

средства

|

1671 |

4,50 |

1639 |

4,20 |

1924 |

4,60 |

Производственный и

хозяйственный

инвентарь

|

109 |

0,40 |

109 |

0,30 |

109 |

0,25 |

| Продуктивный скот |

1190 |

3,20 |

1540 |

3,94 |

2556 |

6,00 |

| Многолетние насаждения |

22 |

0,05 |

22 |

0,06 |

22 |

0,05 |

| Итого |

36812 |

100,00 |

38758 |

100,00 |

42228 |

100,0 |

в т.ч.

производственные

|

35947 |

97,70 |

37893 |

97,80 |

41363 |

97,90 |

| непроизводственные |

865 |

2,30 |

865 |

2,20 |

865 |

2,10 |

Из данных таблицы видно, что наиболее весомую долю основных средств занимают здания и сооружения. В связи с ростом производственного процесса предприятие вынужденно увеличивать долю машин и оборудования, транспортных средств.

Что же касается многолетних насаждений и производственного и хозяйственного инвентаря, то их число не увеличилось, т.к. предприятие не нуждается в увеличении этих основных средств.

Таблица 5 - Финансовые результатов организации (тыс. руб.)

| Показатели |

2004 |

2005 |

2006 |

2006 в % к

2004

|

Выручка от продажи товаров,

продукции, работ, услуг

|

16835 |

19889 |

26350 |

156,6 |

Себестоимость проданных товаров,

продукции, работ, услуг

|

14547 |

15419 |

18104 |

124,5 |

| Прибыль (убыток) от продаж |

2288 |

4470 |

8246 |

3,6 раза |

| Прочие доходы |

2952 |

2169 |

2645 |

89,6 |

| Прочие расходы |

1454 |

1100 |

1865 |

128,3 |

| Прибыль (убыток) до налогообложения |

3786 |

5539 |

9026 |

238,4 |

| Читая прибыль |

4235 |

5539 |

9026 |

2,3 раза |

Основным в анализе производственно – хозяйственной деятельности организации является рассмотрение ее финансовых результатов.Финансовые результаты характеризуют производственно-финансовую деятельность организации.

Из данных таблицы можно сделать следующие выводы:

- т.к. наблюдается увеличение выручка от продаж на 156,6 %, а прибыль от продаж на 360,4%, то отсюда следует, что на подобное увеличение повлиял рост цен на проданную продукцию в связи с инфляционными процессами в стране;

- прочие доходы превышают расходы, что в очередной раз доказывает улучшение производственного процесса.

В итоге видно, что рассматриваемая организация достаточно обеспеченна необходимыми для ведения производственно – хозяйственной деятельности ресурсами.

3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ

Трудовые отношения – это «отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции, подчинение работника правилам внутреннего распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором».

В зависимости от назначения и статуса нормативные документы делятся на 4 уровня:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации.

К основным нормативным документам первого уровня, регулирующим как бухгалтерский учет, так и аудит операций по оплате труда и расчетам с персоналом организаций, в настоящее время относятся:

1.Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г., № 129-ФЗ с изменениями от 23 июля 1998 г.

2.Налоговый кодекс РФ главы 23 и 24 части второй, утв. 5 августа 2000 г. № 118-ФЗ.

3.Трудовой кодекс РФ, принятый 30 декабря 2001 г. № 197-ФЗ.

2-ой уровень: стандарты (положения) по бухгалтерскому учету и отчетности.

В данном случае к документам второго уровня относятся:

1.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина РФ от 29 июля 1998 г., № 34-н с изменениями от 30 декабря 1999 г. и 24 марта 2000 г.

2.Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное Приказом Минфина РФ от 9 декабря 1998 г., № 60н с изменениями от 30 декабря 1999 г.

3.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина РФ от 6 июля 1999 г.№ 43н.

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств. К ним относятся:

1.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверждены Приказом Минфина РФ от 31 октября 2000 г., № 94н;

2.Постановление Госкомстата РФ от 30.10.97 г. № 71а «Об утверждении унифицированных форм первичной учетной документации»

3.Инструкция «О составе фонда заработной платы и выплат социального характера» (Постановление Госкомстата РФ от 24.11.2000 г. №116)

4.Указание об установлении минимального размера пособия по безработице и стипендии на период профессиональной подготовки (переподготовки) граждан по направлению службы занятости (Федеральная служба занятости РФ от 2 ноября 1995 г. №ВГ-5-8-13)

5.О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне (Правительство РФ от 14 октября 1994 г. № 1161), и др.

4-й уровень: рабочие документы по бухгалтерскому учету, самого предприятия. Главным документом учетная политика. Главным документом, регулирующим учетную политику предприятия, является Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное Приказом Минфина РФ от 9 декабря 1998 г., № 60н с изменениями от 30 декабря 1999 г.

При этом нормы трудового права, содержащиеся в документах каждого уровня, не должны противоречить документам более высокого уровня.

Регулирование оплаты труда и социально-трудовых взаимоотношений между работодателем и работниками на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами – договорами и труде, которые разрабатываются администрацией организации с участием представителей трудового коллектива. Договоры о труде могут заключаться:

1) Между работодателем и трудовым коллективом в лице уполномоченных лиц - коллективный договор. Предметом коллективного договора являются условия труда и его оплаты, социальное, жилищно-бытовое и медицинское обслуживание членов трудового коллектива, гарантии и льготы, предоставляемые работодателем.

2) Между работодателем и отдельными работниками – трудовой договор, договор о полной материальной ответственности и др. Трудовой договор – соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные ТК РФ и др. нормативными актами, содержащими нормы трудового права, своевременно и в полном объеме выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим трудовым соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка.

Повышающее значение затрат труда и его оплаты в организациях и обществе ставят перед бухгалтерским учетом следующие задачи:

1.обеспечить надлежащий контроль за полнотой, своевременностью и правильностью начисления заработной платы в соответствии с качеством и количеством затраченного труда каждым работником и по предприятию;

2. обоснованно распределить начисленную заработную плату между объектами производственных и непроизводственных затрат согласно представленной и тщательно проверенной первичной учетной документации;

3. правильно произвести удержания из заработной платы каждого работника налогов и других видов платежей;

4.своевременно произвести расчеты по выплате заработной платы;

5.обобщить данные текущих показателей по заработной плате для составления необходимой отчетности и представить ее в установленные сроки в соответствующие адреса.

3.2 . Виды и формы оплаты труда

В системе экономических категорий труд занимает важнейшее место т.к. в процессе производственной, коммерческой, посреднической и иной деятельности производятся затраты живого труда, включаемые в издержки производства и расходы на продажу.

В период становления рыночной экономики решаются вопросы регулирования заработной платы путем введения механизма поддержания реального содержания номинальных доходов, индексации, предусмотрено право на пособие по временной незанятости (безработице), а также комплекс мер по созданию эффективной системы социальных гарантий.

В силу многоукладности нашего хозяйства, хозяйствующими субъектами применяются различные системы оплаты труда, в разных размерах производятся обязательные начисления на заработную плату в ЕСН: Пенсионный фонд РФ, Фонд социального страхования РФ, Фонды обязательного медицинского страхования, исчисления НДФЛ и т. д.

В свою очередь различают два вида оплаты труда: основная заработная плата и дополнительная заработная плата.

Основная заработная плата — это заработная плата, начисленная работникам за фактически отработанное время, выполненные работы или изготовленную продукции.

Дополнительная заработная плата — это заработная плата, которая выплачивается работнику за неотработанное время в соответствии с действующим законодательством (оплата очередных трудовых и др. отпусков, льготных часов подростков, выплаты за время выполнения государственных и общественных обязанностей и др.).

В условиях становления рыночной экономики дальнейшее развитие получили тарифная, бестарифная и смешанная системы оплаты труда.

Тарифная система - определяющее звено в системе организации заработной платы на предприятии. Она позволяет раскрыть качество затраченного труда на отдельных участках производства продукции, выполнения работ или оказания услуг. Ее выявляет предприятие, руководствуясь при этом Рекомендациями по разработке внутрипроизводственных тарифных условий оплаты труда работников предприятий. Тарифная система включает тарифный разряд, тарифно-квалификационные справочники, тарифную сетку, тарифную ставку.

Главные формы тарифной системы оплаты труда - повременная и сдельная.

При повременной оплате размер вознаграждения за труд зависит от квалификации работника и количества фактически отработанного времени.

Она характерна для работников, у которых результаты работы не поддаются учету либо время ее выполнения от него не зависит. Повременно оплачивается труд управленческого персонала, ремонтников и т. п.

В основе расчета заработной платы повременщика лежит тарифная ставка или должностной оклад. Тарифная ставка устанавливается для рабочих за час отработанного времени. Для остальных категорий персонала устанавливаются должностные оклады и дневные тарифные ставки.

Повременная форма подразделяется на две системы оплаты труда: простая повременная и повременно-премиальная.

При простой повременной системе заработная плата исчисляется умножением часовой или дневной тарифной ставки на фактически отработанное время, выраженное в тех же единицах, что и ставка.

При повременно-премиальной системе сумма заработной платы складывается из простого повременного заработка и премий. Состав показателей и размеры премий устанавливаются в положении о премировании, разрабатываемом организацией.

Сдельная форма оплаты труда применяется в производствах, где конечный результат напрямую зависит от интенсивности труда работника и имеется возможность измерить количество выпущенной им продукции. Расчет заработной платы при сдельной форме производится по следующим системам: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.

При использовании прямой сдельной системы оплата труда производится по неизменным расценкам, установленным на каждую операцию, деталь или изделие. Сумма заработной платы исчисляется путем умножения сдельной расценки на количество пригодной продукции.

При сдельно-премиальной системе сумма заработка складывается из прямого сдельного заработка и суммы премии, начисленной за достижение определенных, заранее установленных показателей.

Сдельно-прогрессивная система используется редко. Суть ее в том, что продукция, произведенная в пределах норм выработки, оплачивается по обычным расценкам, а выпущенная сверх норм - по повышенным расценкам. Расценка повышается по специальной шкале.

Аккордная система оплаты труда предполагает, что оплата производится за весь объем выполненных работ при условии соблюдения срока их выполнения. Использование такой системы оплаты связано с премированием за сокращение сроков выполнения работ с длительным технологическим циклом (например, строительных).

Рабочим часто выдается аванс, засчитываемый при окончательном расчете за работы. Основная же часть заработка выплачивается по окончании всех работ.

Аккордное задание чаще бывает бригадным. Сумма заработка между членами бригады распределяется пропорционально отработанному времени, по коэффициенту трудового участия, по квалификации работников или другими способами.

Применение косвенно - сдельной системы оплаты труда целесообразно в случае, когда от темпа и качества работы зависит выработка других работников.

В производствах, где нормирование труда в силу технологического процесс, а невозможно, а также на предприятиях малого бизнеса чаще всего применяется нетарифная система оплаты труда. В ее основу положены такие показатели, как отработанное время, уровень профессиональной подготовки и организационные навыки в решении текущих производственных задач, которые могут оказывать положительное влияние на конечные результаты деятельности организации.

При использовании бестарифной системы оплаты труда заработок работника заранее не установлен и ему неизвестен. Сумма заработка целиком зависит от результатов работы организации в целом или структурного подразделения.

Бестарифная система характеризуется признаками:

-зависимость оплаты труда работника от фонда заработной

-платы, определяемого по конечным результатам работы коллектива;

-установление работнику коэффициента квалификационного уровня (ККУ);

-установление работнику коэффициента трудового участия (КТУ).

Так, ККУ определяется двумя путями.

1. Исходя из суммы оплаты труда, полученной работником в предшествующие периоды. Для расчета ККУ заработная плата работников приводится в сопоставимый вид. Для этого из нее исключаются виды оплат, не зависящие от работника. Для исключения влияния количества фактически отработанного времени расчеты производят исходя из среднедневной или среднечасовой заработной платы.

2. На основе системы показателей, характеризующих, саму работу и индивидуальные качества работника. К ним относится: сложность работ, фактические условия труда, сменность, интенсивность, профмастерство и т.п.

При бестарифной форме используются системы, основанные на коэффициентах соотношений в оплате труда различного характера или балльной оценке зарплатообразующих факторов.

Работникам установлены базовые КТУ в зависимости от сложности выполняемых работ. В зависимости от фактически отработанного времени устанавливаются повышающие и понижающие величины к базовому коэффициенту.

Смешанные системы имеют одновременно признаки тарифной и бестарифной форм. К ним относятся: система плавающих окладов, комиссионная система оплаты труда, дилерская деятельность.

При системе плавающих окладов с учетом выполнения задания по выпуску продукции и в зависимости от результатов труда работников периодически корректируются тарифные ставки и должностные оклады.

При использовании комиссионной системы оплаты труда сумма заработка увязывается с достижением конкретного показателя. Например, для увеличения дохода работникам устанавливается про цент от маржи по контракту.

Дилерская деятельность предусматривает оплату услуг за счет разницы в цене. Так, работник получает партию продукции по фиксированной цене и, продав ее, возвращает эту сумму организации, а разница от продажи этой продукции по более высокой цене составляет его вознаграждение.

В агроформированиях применяются сдельная и повременная формы оплаты труда. Однако расценки устанавливаются в разрезе отраслей (растениеводство, животноводство, вспомогательные и промышленные производства и т. д.) и в зависимости от урожайности, поголовья скота, продуктивности животных и др. факторов. Причем расценки при сдельной оплате труда, должностные оклады работников не ставятся в зависимости от действующих в бюджетных организациях норм и расценок.

Работникам растениеводства, животноводства, вспомогательных производств выплачиваются различные надбавки: за стаж работы, классность и пр.; производится дополнительная оплата труда по результатам года и т. д.

3.3. Первичная документация по учету личного состава предприятия

Для осуществления производственной, коммерческой и иной деятельности каждый хозяйствующий субъект определяет потребную численность соответствующих работников, совокупность которых составляет основное содержание понятия «трудовые ресурсы».

На всех предприятиях должен осуществляться учет личного состава всех работников, который должен обеспечить своевременное документальное отражение их поступления на работу, перемещения по должности и структурным подразделениям, семейном положении и т.д. Его осуществление полностью входит в систему оперативно-технического учета, возлагается на кадровую службу предприятия и базируется на использовании унифицированных форм первичной учетной документации, утвержденной Госкомстатом России, к которой в настоящее время относятся:

1. Приказ (распоряжение) о приеме работника на работу (ф. № Т-1);

2. Личная карточка работника (ф. № Т-2);

3. Приказ о переводе работника на другую работу (ф. № Т-5);

4. Приказ о предоставлении отпуска работнику (ф. № Т-6);

5. Приказ о прекращении трудового договора с работником (ф. № Т-8);

6. Трудовая книжка (типовая форма).

Все документы по учету личного состава, составленные кадровой службой, должны своевременно передаваться в бухгалтерию.

Приказ о приеме работника на работу (ф. № Т-1) издается руководителем предприятия при приеме на работу лица на предварительно оговоренных условиях (должность, оплата труда и т. д.). В приказе должны быть обязательно указаны полностью фамилия, имя, отчество, должность, структурное подразделение, условия оплаты труда (должностной оклад, тарифная ставка и т. д.), для сезонных и временных работников — продолжительность работы, основание для зачисления на работу.

Действующим законодательством строго регламентируется, что при приеме на работу предъявляются только трудовая книжка, паспорт, военный билет и документ об образовании. Какие-либо другие документы, кроме предусмотренных законодательством, требовать запрещено.

С приказом, составленным в одном экземпляре и подписанным руководителем предприятия, знакомят работника под его подпись. После этого в бухгалтерии предприятия на работника открывают лицевой счет.

Необходимо отметить, что основанием для издания Приказа о приеме на работу могут быть договор-контракт или договор-подряд.

В договоре-контракте оговариваются условия, оплата труда, рабочее время, социальные гарантии и т. д. По истечении 5-ти дней пребывания на работе должна быть сделана соответствующая запись в трудовой книжке, независимо от вида работы (сезонная, временная, постоянная).

Личная карточка работника (ф. № Т-2) заполняется и ведется в одном экземпляре на работников всех категорий, работающих на предприятии. Она первоначально заполняется на основе опроса работника и соответствующих документов и подписывается за эту часть данных лично работником. Все остальные сведения (изменения в образовании, места жительства, номера телефона и т. д.) заносятся на основании приказов, распоряжений, дипломов и других документов. Хранить личные карточки рекомендуется в специальной картотеке, размещая в определенной последовательности.

Приказ о переводе работника на другую работу (ф. № Т-5) должен издаваться при переводе работника из одного структурного подразделения в другое или на другую работу с указанием места работы, должности, оклада, разряда. На оборотной стороне формы делается отметка о сдаче работником инструмента, спецодежды и других ценностей по прежнему месту работы. На основании этого приказа вносятся соответствующие записи в личную карточку этого работника. Приказ составляют в двух экземплярах, один из которых хранится в отделе кадров, а другой — передают в бухгалтерию предприятия.

Приказ о предоставлении отпуска работнику (ф. № Т-6) издают при предоставлении очередных, дополнительных и других видов отпусков членам трудового коллектива в соответствии с действующими законодательными актами и положениями, коллективным договором и графиком отпусков. Эту форму заполняют в одном экземпляре; ее подписывают руководители структурного подразделения и предприятия.

Приказ о расторжении трудового договора с работником (увольнении) (ф. № Т-8) издается для оформления увольнения работников всех категорий, кроме лиц, освобождаемых от работы вышестоящим органом. В разделе «Справка о несданных имущественно-материальных и других ценностях» делают отметки о несданных ценностях, числящихся за работником. На основании приказа, подписанного руководителями структурного подразделения и предприятия, бухгалтерия производит расчет с работником.

Трудовая книжка (типовая форма) установленного образца является основным документом о трудовой деятельности и трудовом стаже работника.

При заключении трудового договора впервые трудовую книжку на работника должен завести и оформить работодатель (ст. 65 ТК РФ), на него же (ч. 3 ст. 66 ТК РФ) возложена обязанность ведения трудовых книжек и внесения необходимых сведений. При этом работодатель самостоятельно приобретает бланки трудовых книжек или вкладыши в них. А при их выдаче с сотрудника взимается плата в размере расходов на их приобретение (п. 47 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.03 № 225).

Если работа является основной, трудовую книжку работодатель обязан оформить на работника не позже чем через пять дней после его принятия. Исключение: работодатели — физические лица, индивидуальные предприниматели. Документом, подтверждающим время работы у индивидуального предпринимателя, является письменный трудовой договор.

Чтобы регистрировать передачу трудовых книжек, Постановлением Минтруда России от 10 октября 2003 г. № 69 были введены книги учета движения трудовых книжек и вкладышей к ним.

Трудовая книжка должна быть выдана работнику в день увольнения. Если же работодатель задерживает выдачу, ст. 237 ТК РФ предусматривает выплату материального ущерба: работодатель обязан возместить среднюю заработную плату работника за время задержки. Если трудовая книжка потеряна, обязанность восстановить ее лежит на работодателе.

Основные положения заполнения трудовых книжек следующие:

- записи дат во всех разделах производятся арабскими;

- записи производятся перьевой, гелевой или ручкой роллером, световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета без каких-либо сокращений;

- фамилия, имя, отчество указываются полностью, без сокращений или замены имени и отчества инициалами, дата рождения записывается полностью. Указываются запись об образовании, профессии, специальности. После указания даты заполнения трудовой книжки работник своей подписью на первой странице заверяет правильность внесенных сведений. Первую страницу трудовой книжки подписывает также лицо, ответственное за выдачу трудовых книжек, после чего ставится печать организации.

В разделах «Сведения о работе» и «Сведения о награждении» зачеркивание ранее внесенных неточных, неправильных или иных признанных недействительными записей не допускается.

В графе третьей раздела «Сведения о работе» в виде заголовка указывается полное наименование организации, а также сокращенное наименование. Если за время работы работника наименование организации изменяется, то об этом отдельной строкой в разделе «Сведения о работе» делается запись: «Организация такая-то с такого-то числа переименована в такую-то», соответствующий приказ, его дата и номер.

Записи о наградах в трудовую книжку вносятся, а о взысканиях — нет.

Если работнику в период работы присваивается новый разряд (класс, категория), об этом производится соответствующая запись. Так же как и установление второй профессии, специальности, квалификации.

По желанию работника запись в трудовую книжку сведений о работе по совместительству производится по месту основной работы на основании подтверждающего документа.

Согласно ст. 62 ТК РФ при письменном обращении работника работодатель обязан выдать копию трудовой книжки.

3.4. Первичная документация по учету труда и его оплаты

В организациях любой правовой формы собственности и видов деятельности большое значение приобретает правильно организованный первичный учет труда и его оплаты. Использование трудовых ресурсов в процессе производства выражается в затратах ими рабочего времени, исчисляемого в настоящее время в двух трудовых измерителях — человеко-днях и человеко-часах.

Человеко-день представляет собой затраты живого труда одного человека в течение одного рабочего дня. Однако для отражения трудовых затрат в производстве конкретного вида продукции этот измеритель мало пригоден, т.к. он является несопоставимым из-за неодинаковой продолжительности рабочего дня, наличия разного рода внутрисменных перерывов и их продолжительности. Человеко-день используется в качестве трудового измерителя только для отражения трудового участия отдельных работников в производстве безотносительно к его отдельным отраслям и видам продукции. Наиболее точным трудовым измерителем для учета затрат живого труда на производство конкретного вида продукции является человеко-час. В связи с этим во всех первичных и сводных документах по учету труда и его оплаты необходимо указывать количество затраченного живого труда в человеко-днях и человеко-часах, что послужит основанием для исчисления показателей производительности труда.

В настоящее время применяются унифицированные формы первичных документов по учету труда и его оплаты, утвержденные Постановлением Госкомстата РФ от 05.01.2004 г. № 1:

— Табель учета рабочего времени и расчета оплаты труда (ф. № Т-12);

— Табель учета рабочего времени (ф. № Т-13);

— Расчетно-платежная ведомость (ф. № Т-49);

— Расчетная ведомость (ф. № Т-51);

— Платежная ведомость (ф. №Т-53);

— Лицевой счет (ф. № Т-54).

Формы первичных документов зависят от вида оплаты труда.

Так, основным первичным документом для учета отработанного времени при повременной оплате труда является Табель учета рабочего времени и расчета оплаты труда (ф. № Т-12), который состоит из двух разделов.

В раздел 1 «Учет рабочего времени» вписываются в алфавитном порядке фамилии работников с указанием табельных номеров и должности (специальности, профессии). Затем ежедневно в течение месяца записывается количество отработанных часов, а в случае отсутствия работника на работе, используется буквенный или цифровой код, объясняющий причины невыхода на работу. После окончания месяца в табеле подсчитываются итоги отработанных дней и часов, а также производится начисление оплаты труда.

В разделе 2 «Расчеты с персоналом по оплате труда» по каждому работнику указывается тарифная ставка (часовая, дневная), оклад, а также сумма начисленной оплаты труда (по видам), количество отработанных человеко-дней, человеко-часов, количество человеко-дней простоев и т. д. В этом же разделе предусмотрена корреспонденция счетов по начислению оплаты труда с отнесением на счета по учету производств и расходов на продажу.

Табель учета рабочего времени и расчета оплаты труда (ф. № Т-12) является очень громоздким, поэтому наибольшее применение получил Табель учета рабочего времени (ф. № Т-13). Табельный учет ведут в табеле учета рабочего времени по месту работы (в отделениях, бригадах, на фермах, в промышленных и вспомогательных производствах и других хозяйственных подразделениях) заведующие соответствующими подразделениями хозяйства.

В табель записывается весь личный состав подразделения в установленной последовательности с указанием табельных номеров (лицевых счетов), присвоенных работникам. В табеле ежедневно отмечают выход на работу, количество отработанных часов, неявки отражают в табеле условными обозначениями, например: О - отпуск, Б - болезнь, П - прогул.

В конце месяца в табеле подводят итоги об отработанном времени (часы, дни), днях неявки на работу (по причинам). Затем табель сдают в бухгалтерию, где его данные после соответствующей проверки используются для составления расчетно-платежной ведомости. Следует иметь в виду, что по категориям работников с повременной оплатой труда сведения табельного учета об отработанном времени являются единственным основанием для начисления заработной платы.

Параллельно с табельным на сельскохозяйственных предприятиях ведут первичный учет потерь рабочего времени в результате целодневных (сменных) и внутрисменных простоев. Для этого используют учетный лист целодневных (сменных) и внутрисменных простоев (ф. № 64а), который заполняет ежедневно при наличии простоев руководитель производственного подразделения. В учетном листе указывают время и причины простоев, а также принятые меры по их устранению.

Продолжительность и причины простоев подтверждаются подписями рабочих. Если во время простоев работники были использованы на других работах, то это время в данный документ как простой не включают.

Ежедневно учетные листы целодневных (сменных) и внутри сменных простоев передают на рассмотрение руководителям хозяйств для принятия соответствующих мер, а после этого - в бухгалтерию, где их используют для учета простоев и начисления оплаты труда.

При возникновении несчастных случаев на производстве заполняют специальный документ - акт о несчастном случае на производстве (ф. № H1).

В растениеводстве для учета затраченного труда, объема выполненных работ, начисления заработка используют различные формы учетных листов для учета полевых и стационарных работ, выполненных тракторами, комбайнами и другими самоходными машинами, применяют учетный лист тракториста-машиниста (ф. № 411 АПК), который заполняют на каждого тракториста-машиниста отдельно.

При открытии учетного листа указывают год, месяц, наименование хозяйства, номер отделения, бригады, а также фамилию, имя и отчество тракториста-машиниста, его табельный номер, марку трактора и его инвентарный номер. Учет ведут по мере выполнения работ по видам с указанием, под какие культуры они выполнялись. На каждый вид работ и культуры отводится одна строка, на которой последовательно по датам записывают: агротехнические условия выполнения, бригаду-заказчика, единицу измерения, количество отработанных часов, норму выработки, расценку, фактический объем выполненной работы в натуре, перевод работы в условные эталонные гектары, расход горючего фактически и по норме за единицу работы.

Учетный лист тракториста-машиниста ведет бригадир или учетчик бригады. Подписывают тракторист, бригадир и утверждает агроном. Агроном также делает отметку о качестве и сроках выполнения работ. По этим данным производят начисление оплаты труда трактористу-машинисту.

Путевой лист трактора (ф. № 412-АПК) используют для учета работы тракторов на транспортных работах. В этом документе отражают количество отработанных часов и дней, пробег всего и в том числе с грузом; количество перевезенных грузов, сделанных тонно-километров, отработанных машино-дней, выполненных условных эталонных гектаров работ; расход горючего по норме и фактически и суммы начисленной оплаты труда по ее видам.

Для учета ручных работ и работ, выполненных с помощью живой тягловой силы, используют учетный лист труда и выполненных работ (ф. 410-АПК). Ф. № 410-АПК учетного листа предназначена для учета труда и работ, выполненных бригадой, звеном и для учета затрат труда и работ, выполненных отдельным членом бригады; последняя форма является, по существу, лицевым счетом рабочего. .

При открытии учетного листа труда и выполненных работ на звено или бригаду в нем последовательно записывают наименование с/х предприятия, отделение, бригаду, звено, месяц, год, фамилию, имя, отчество каждого члена данного звена или группы работников, выполняющих, совместно работы, указывают также табельные номера работающих.

По мере выполнения работ ежедневно в заголовках отдельных граф этой формы указывают числа месяца, наименование культуры и вида выполненных работ, единицу измерения, расценку, нормы выработки. При приемке работ против каждого работающего отмечают количество отработанных часов и объем фактически выполненной работы.

Если в течение одного дня звено было занято несколькими видами работ, то для каждой из них предназначается отдельная графа в учетном листе.

Для определения сумм оплаты труда расчеты производятся по каждой строке учетного листа. При этом по каждому виду работ расценку за единицу выработки умножают на объем работы. Если же расценка показана за норму выработки в день, то ее нужно предварительно разделить на норму выработки и полученный результат умножить на фактический объем выполненной работы.

Доплата определяется умножением основной оплаты труда на % от доплаты Подписывают учетный лист агроном и бригадир.

В практике учета на с/х предприятиях применяют также книжку бригадира по учету труда и выполненных работ (ф. № 65). Она имеет пока ограниченное распространение в связи с громоздкой формой построения.

В животноводстве оплату труда начисляют в зависимости от количества и качества получаемой продукции и некоторый других показателей. Поэтому для учета выработки и подсчета заработка используют данные первичных документов по учету движения животных. На основании акта на оприходование приплода животных (ф. № СП-39) начисляют оплату труда дояркам, скотникам, чабанам и другим работникам.

Данные акта на перевод животных (ф. № СП-47) используют для начисления оплаты труда свинарям - за поголовье поросят к моменту отъема и полученный прирост живой массы, конюхам и чабанам за сохранность молодняка к моменту отбивки и т. п.

Ведомость взвешивания животных (ф. № СП-43) служит основанием для определения прироста живой массы за отчетный период, за который начисляется оплата труда телятницам, скотникам и другим работникам животноводства. Полученный прирост живой массы определяют в расчете прироста животных (ф. № СП-44).

На основании журнала учета надоя молока (ф. № СП-21) начисляют оплату труда дояркам, мастерам машинного доения. Определенную оплату начисляют также за надои молока скотникам, пастухам и т. п.

Акт настрига и приема шерсти (ф. № СП-24) является первичным документом, в котором отражают количество полученной шерсти при стрижке овец. Он служит основанием для начисления оплаты труда овцеводам. В специализированных хозяйствах для начисления оплаты труда животноводам используют данные и других первичных документов.

Расчет начисления оплаты труда работникам животноводства (ф. № 413-АПК) применяют для начисления оплаты труда с учетом отработанного времени и объема выполненных работ, на которые установлены сдельные расценки. В этом расчете записывают фамилии, имена и отчества основных и подменных работников, количество отработанных каждым из них человеко-часов, расценки и объем выполненных работ. На отдельной итоговой строке в расчете показывают количество рабочих дней, отработанных рабочими лошадьми. Составляют расчет, заведующий фермой, бригадир и учетчик. В конце месяца его подписывает зоотехник, затем документ поступает в бухгалтерию для составления расчетно-платежных ведомостей.

На вспомогательных и промышленных производствах, а также на строительных и монтажных работах для учета объема выполненных работ, затрат труда и начисления оплаты труда широко используют наряды на сдельную работу (для бригады и индивидуальные).

Наряд на сдельную работу (групповой) (ф. № 414-АПК) применяют с целью учета объема выполненных работ, затраченного времени и начисления оплаты труда членам бригады. Наряд выписывают сроком до одного месяца в одном экземпляре. В течение месяца в нем отмечают выполненные работы и на оборотной стороне наряда ведут табель, в котором ежедневно учитывают время, отработанное каждым членом бригады. После выполнения задания или по окончании месяца рассчитывают общую сумму оплаты труда за работу. Заработок каждого рабочего определяется его разрядом и количеством отработанного времени в процессе выполнения задания-наряда. При одинаковом разряде рабочих устанавливают средний заработок за 1 ч, а затем умножают его на количество отработанных часов каждым рабочим. Если же разряд рабочих неодинаков, то заработок между ними распределяют с учетом тарифного коэффициента и отработанного времени. Применяют и другой вариант расчета: отработанные часы умножают на часовую тарифную ставку каждого рабочего и определяют сумму заработка. Затем находят отношение общего сдельного заработка к тарифному в процентах и по этому проценту рассчитывают заработок бригады.

Наряд на сдельную работу (индивидуальный) (ф. № 414-АПК) применяют для установления заданий и учета объемов выполненных работ, затраченного времени и оплаты труда на одного работника.

Путевой лист грузового автомобиля является первичным документом по учету работы грузового автотранспорта и основанием для начисления оплаты труда шоферам и грузчикам. В настоящее время используются два варианта путевого листа: сдельный (ф. № 4с), повременный (ф. № 4п). Путевой лист выписывают на один день (рейс). В нем приводят данные о количестве перевезенного груза, расстоянии, расходе горючего и другие показатели, необходимые для учета и анализа работы грузовых автомобилей.

Путевой лист легкового а/м (ф. № 3) предназначен для первичного учета работы легкового автотранспорта и начисления оплаты труда шоферам. Для учета работы автобусов используют путевой лист автобуса (ф. № 6).

На основании перечисленных документов работники бухгалтерского учета начисляют основную и дополнительную оплату труда рабочим. При начислении оплаты труда руководствуются положением об оплате труда и премировании, нормами выработки, расценками, тарифными ставками и т. п.

При сдельной оплате труда сумму заработка определяют путем умножения установленной расценки на количество произведенной продукции или выполненных работ. Если работы выполнялись бригадой, то заработок должен быть распределен между членами бригады в соответствии с их квалификацией и количеством затраченного времени каждым из них.

Оплату труда работникам животноводства начисляют исходя из количества полученной продукции, объема выполненных работ и установленных в хозяйстве расценок за единицу данной продукции или работы. Согласно положению об оплате труда работники животноводства премируются за перевыполнение планов производства продукции и другие показатели.

Расчетно-платежная ведомость (ф. № Т-49) и Расчетная ведомость (ф. № Т-51) являются основными документами по начислению и выплате всех видов заработной платы, а также пособий по временной нетрудоспособности, беременности и родам, отпускам и прочим выплатам. При этом могут вестись: лицевые счета работников, реестры не выданной оплаты труда (ф. № 85-АПК), сводная ведомость начисленной оплаты труда по ее составу и категориям работников (ф. № 58-АПК), сводная ведомость по расчетам с персоналом (ф. № 59-АПК).

Лицевые счета работников (или книга учета расчетов по оплате труда) являются регистром аналитического учета расчетов с персоналом по оплате труда по счету 70. Сюда по каждому работнику переносят из расчетно-платежной ведомости (ф. № 141-АПК) итоговые данные за месяц о начисленных суммах оплаты труда и других выплатах, пособия по листкам нетрудоспособности, удержания по видам и суммы к выдаче. Срок хранения указанного - 75 лет.

При неполучении работниками сумм заработной платы в установленный срок эти суммы переносят отдельно по каждому лицу в реестр не выданной оплаты труда (ф. № 85-АПК). Они подлежат перечислению в депонентскую задолженность, для чего заполняется ведомость № 53-АПК учета депонированной оплаты труда. Ведомость № 53-АПК открывают на год. Учет в ней ведется линейно-позиционным способом. Записи делаются на основании реестра не выданной оплаты труда (ф. № 85-АПК), составленного кассиром и проверенного главным бухгалтером. Возможны также записи и непосредственно из расчетно-платежной ведомости. По мере погашения депонентской задолженности в ведомости № 53-АПК делают записи в разделе "Дебет - выплачено". При этом указывается номер расходного кассового ордера и в графе соответствующего месяца - выплаченная сумма.

Важными регистрами для сводного учета и контроля являются: сводная ведомость начисленной оплаты труда по ее составу и категориям работников (ф. № 58-АПК) и сводная ведомость по расчетам с персоналом (ф. № 59-АПК).

Ведомость № 58-АПК открывают на год в целом по организации для ежемесячного отражения обобщенных данных расчетно-платежных ведомостей (листов книги, журнала) о начисленной оплате труда и других выплатах по составу и категориям работников.

Ведомость № 59-АПК предназначена для контроля за состоянием расчетов по оплате труда в целом по хозяйству. Ведомость открывают на полугодие на основе расчетно-платежных ведомостей по предприятию. Суммы выданной из кассы оплаты труда, отраженные в ведомости, должны соответствовать данным журнала-ордера № 1-АПК, а начисленные суммы оплаты труда, пособий по временной нетрудоспособности за счет средств социального страхования и другие - данным журнала-ордера № 10-АПК

Данные ведомости № 59-АПК служат основанием для сверки записей в журнале-ордере № 8-АПК и соответствующих ведомостях. С данными этой ведомости сверяют также записи, отраженные в журнале ордере № 7-АПК.

Наряду с применением Расчетно-платежной и Расчетной ведомостей в некоторых организациях используется Платежная ведомость (ф. № Т-53).

Однако в последнее время наибольшее применение находит выплата заработной платы работникам путем ее перечисления на «зарплатный счет» («Пластиковая карточка»). В этом случае работнику выдается «Расчетный листок».

В соответствии с Трудовым кодексом РФ оплата труда работника, в случае отсутствия денежных средств, может быть произведена готовой продукцией (товарами, материалами), но не больше 20 % заработка. Категорически запрещается выплата заработной платы в виде спиртных напитков, наркотических, токсических и вредных веществ, оружия, боеприпасов и других предметов, по которым запрещен или ограничен свободный оборот. Оплата труда натурой должна быть предусмотрена в трудовом или коллективном договоре. В любом случае работник может отказаться от натуральной оплаты своего труда.

3.5 . Методика исчисления основной и дополнительной оплаты труда.

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисленная работникам за отработанное время, количество и качество выполненных работ.

В условиях становления рыночной экономики дальнейшее развитие получили тарифнаяи бестарифная системы оплаты труда.

Основными формамитарифной системы оплаты труда являются:

— повременная;

— сдельная.

Повременная форма оплаты труда заключается в том, что заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время.

Простая повременная предусматривает, что часовая тарифная ставка умножается на количество отработанных часов.

Повременно-премиальная предусматривает, что в условиях коллективного и (или) трудового договора устанавливается процентная надбавка (месячная или квартальная премия) к месячной или квартальной заработной плате.

Повременная форма оплаты труда применяется на тех работах, где результаты труда каждого работника не поддаются точному учету и нормированию: административно-управленческий персонал (руководитель организации, работники экономической службы, ИТР и др.), а также работники, занятые на автоматизированных участках производства, конвейерах и др.

При этой форме оплаты труда члену трудового коллектива или лицу, работающему в нем по трудовому договору (соглашению), устанавливают должностной оклад, который выплачивают ему полностью, если он отработал все рабочие дни в данном месяце (независимо от количества рабочих дней в месяце).

С 1 января 1993 г. все бюджетные организации были переведены на новые условия оплаты труда — по Единой тарифной сетке (ETC), в которой предусматривается 18 ставок (разрядов). Для каждой ставки (разряда) установлен коэффициент, и ставка для 1 разряда соответствует минимальному месячному размеру оплаты труда (МРОТ).

В настоящее время внесены изменения в Федеральный закон «О минимальном размере оплаты», в соответствии с которым произведено увеличение МРОТ с 1 января 2005 г. до 720 руб., с 1 сентября 2005 г. до 800 руб., а с 1 мая 2006 г. до 1100 руб. в месяц, т. е. за полтора года тарифная ставка 1 разряда возросла на 52,8 %.

Однако минимальный размер оплаты труда (МРОТ) еще не достиг прожиточного минимума.

Прожиточный минимумпо определению Федерального закона «О прожиточном минимуме в РФ» — это стоимостная оценка потребительской корзины. А потребительская корзина представляет собой минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности.

При повременной форме оплаты труда работник полностью получает заработную плату, если отработал все рабочие дни месяца, независимо от их количества.

Если работник отработал не все рабочие дни, то оплата производится за фактически отработанное время. С этой целью должностной оклад следует разделить на количество рабочих дней в данном месяце и

умножить на количество отработанных рабочих дней. Рассмотрим примеры, связанные с начислением заработной платы.

Пример 1.Работница Ханина Л. И. (16 разряд) в мае 2007 г. (2 праздничных и 4 выходных дня) полностью отработала все 25 рабочих дней. Заработная плата будет начислена в сумме 4290 руб. (1100 руб. • 3,90).

Трудовым кодексом РФ установлены следующие праздничные дни:

1, 2, 3, 4 и 5 января – Новогодние каникулы;

7 января – Рождество Христово;

23 февраля – День защитника Отечества;

8 марта – Международный женский день;

1 мая – Праздник Весны и Труда;

9 мая – День Победы;

12 июня – День России;

4 ноября – День народного единства.

Если праздничный день выпадает на субботу или воскресенье, то выходной день переносится на понедельник (или очередной рабочий день).

При повременной форме оплаты труда работник полностью получает заработную плату, если отработал все рабочие дни месяца, независимо от их количества.

Повременная форма оплаты труда имеет две системы: простую повременную и повременно-премиальную.

Простая повременная системав своей основе имеет только количество отработанного времени. При ней оплата труда зависит только от количества отработанных дней, тарифного коэффициента и тарифной ставки. Однако предприятия могут применять не только поденную, но и почасовую форму оплаты труда. В этом случае заработная плата работника определяется умножением часовой ставки оплаты труда на фактическое количество рабочих часов.

Повременно-премиальная системапредусматривает, что члены трудового коллектива и лица, работающие в организациях по договорам (контрактам), дополнительно получают премию, которая, как правило, устанавливается в процентах к заработной плате, начисленной за фактически отработанное время.

Пример 2. Приказом по предприятию работнику Малюченко И. Б. в мае месяце установлена премия в размере 20 %. Заработная плата в мае месяце за фактически отработанное время составила 3326,4 руб., поэтому премия будет начислена в сумме 665,28 руб. (3326,4 руб. • 20 %).

Наряду с повременной формой оплаты труда широкое распространение имеет сдельная форма оплаты труда, которая также относится к форме тарифной оплаты труда.

Сдельная форма оплаты трудазаключается в том, что заработная плата работника рассчитывается исходя из заранее установленного размера оплаты труда за каждую единицу качественно выполненной работы, изготовленной продукции.

Эта форма оплаты труда охватывает большую часть промышленности различных отраслей, где применяются различные тарифные сетки. Тарифная сетка представляет собой шкалу соотношений тарифных разрядов и присвоенных им тарифных коэффициентов, предназначенных для тарификации различных работ в различных отраслях производства. Тарифные коэффициенты выражают отношение тарифной (расчетной) ставки каждого разряда к расчетной ставке первого разряда. Тарифный коэффициент служит для расчета часового заработка рабочего данного разряда, который определяется путем умножения присвоенного ему тарифного коэффициента на тарифную ставку рабочего первого разряда.

Соотношение тарифных коэффициентов крайних разрядов, т. е. первого разряда к последнему разряду тарифной ставки, показывает, во сколько раз расчетная ставка самого квалифицированного рабочего превышает расчетную ставку наименее квалифицированного рабочего, оплачиваемого по первому разряду.

Отношение тарифного коэффициента первого разряда к тарифному коэффициенту последнего разряда называется диапазоном тарифной сетки.

Количество разрядов в тарифных сетках и разрывы между тарифными коэффициентами различны и обусловливаются степенью разделения труда и конкретными особенностями, имеющими место в той или иной отрасли промышленности.

Наряду с основной оплатой труда, на предприятиях применяются различные виды дополнительной оплаты, включаемые в фонд заработной платы, а также производится выплата пособий за счет средств социального страхования и других источников. К ним относятся:

1. Оплата часов ночной работы.

Временем ночной работы считается время с 22 до 6 часов. При этом установленная продолжительность работы сокращается на 1 час. К работе в ночное время не допускаются следующие группы работающих: беременные женщины; женщины, имеющие детей в возрасте до 3-х лет; работники моложе 18 лет; работники других категорий, предусмотренные в нормативных актах министерств, ведомств и действующим законодательством.

Часы ночной работы оплачиваются в повышенном размере, но не ниже размеров, установленных законодательством (ст. 96 ТК РФ). Размер доплаты за работу в ночное время должен быть предусмотрен в трудовом договоре.

2. Оплата часов сверхурочной работы.

Работа за пределами нормальной продолжительности рабочего времени может производиться как по инициативе работника (совместительство), так и по инициативе работодателя (сверхурочная работа) (ст. 97-99 ТК РФ).

Совместительство предусматривает, что по заявлению работника работодатель имеет право разрешить ему работу по другому трудовому договору в этой же организации по иной профессии, специальности или должности за пределами нормальной продолжительности рабочего времени (внутреннее совместительство). При внешнем совместительстве работник имеет право заключить трудовой договор с другим работодателем, но рабочее время не может превышать 4-х часов в день и 16-ти часов в неделю.

Сверхурочная работа - это работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также сверх нормального числа рабочих часов за учетный период. Сверхурочные работы допускаются в исключительных случаях по согласованию с администрацией организации.

К сверхурочным работам не допускаются: беременные женщины; женщины, имеющие детей в возрасте до 3-х лет; работники моложе 18 лет; работники, обучающиеся без отрыва от производства в общеобразовательных школах и профессионально-технических учебных заведениях, в дни занятий; работники других категорий, предусмотренные в нормативных актах министерств, ведомств и действующем законодательстве.

Работа в сверхурочное время оплачивается за первые 2 часа не меньше, чем в полуторном размере, а за каждый последующий час - в двойном размере. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2-х дней подряд и 120 часов в год.

3. Оплата при выполнении работником государственных или общественных обязанностей в рабочее время производится по среднему заработку.

К случаям сохранения за работником среднего заработка относятся: участие в судебных заседаниях, работе съездов, конференциях и других мероприятиях, предусмотренных законодательством; нахождение в медицинском учреждении на обследовании; обследование доноров, день сдачи крови и день отдыха после каждого дня сдачи крови ; задержка выдачи работнику трудовой книжки по вине администрации за все время вынужденного прогула; увольнение беременных женщин и женщин, имеющих детей, по причине полной ликвидации организации - на период их трудоустройства, но не свыше трех месяцев со дня окончания договора, а также в других случаях, предусмотренных законодательством.

Отпуск — это временное освобождение от работы для отдыха, который периодически предоставляется и оплачивается работнику.

Граждане России, занятые общественно полезным трудом, независимо от используемых на предприятиях форм собственности и хозяйствования, включая индивидуальную трудовую деятельность, и подлежащие государственному социальному страхованию, имеют право на получение оплачиваемого отпуска.

Отпуска могут быть трудовыми, социальными и отпусками без содержания. Трудовой отпуск подразделяют на два вида: основной и дополнительный. Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней.

Ежегодные дополнительные оплачиваемые отпуска предоставляются работникам:

- занятым на работах с вредными и (или) опасными условиями труда;

- имеющим особый характер работы;

- с ненормированным рабочим днем:

- работающим в районах Крайнего Севера и приравненных к ним местностям;

- пострадавшим в результате катастрофы на ЧАЭС;

- подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне и в других случаях, предусмотренных федеральными законами.

Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для своих работников.

Порядок и условия предоставления ежегодных оплачиваемых трудовых отпусков определяется коллективными договорами или локальными нормативными актами.

Оплачиваемый отпуск должен предоставляться работнику ежегодно. Право на получение отпуска за первый год работы возникает у работника через 6 месяцев его непрерывной работы в организации. В последующем очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с Графиком отпусков, утверждаемых работодателем по согласованию с профсоюзным органом.

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть предоставлен по частям, причем одна из частей отпуска должна быть не менее 14 календарных дней.

Оплата ежегодного трудового отпуска может производиться работодателем исходя из расчетного периода — 12 месяцев (с 1-го до 11-го числа) — по-разному:

- если отпуск предоставляется в календарных днях, то среднедневной заработок исчисляется путем деления суммы начисленной заработной платы за расчетный период на 12 (месяцев) и на 29,4 (среднемесячное число календарных дней);

- если отпуск предоставляется в рабочих днях (24 рабочих дня плюс выходные дни, составят 28 календарных дня), то среднедневной заработок определяется путем деления суммы начисленной заработной платы за расчетный период (12 последних месяцев перед уходом в отпуск) на количество рабочих дней по календарю шестидневной рабочей недели.

Изменения порядка расчетов среднедневного заработка прямо влияют на сумму отпускных, что видно из следующего примера (условного).

К социальным отпускам относятся: отпуска в связи с временной нетрудоспособностью; отпуска по беременности и родам; отпуска по уходу за малолетними детьми; творческие отпуска; учебные отпуска и др.

Пример 3. Рассмотрим порядок предоставления и оплаты отпусков работникам на СПК «Яшалтинский» на примере работницы Ивановой И. И. Методика расчета отпускных для работницы Ивановой И. И. (отпуск оплачивается рабочим дням).

- Среднедневная заработная плата 74 700 руб.: 301 рабочий день = 248 руб. 17 коп.

- Сумма отпускных 248,17 руб. • 24 рабочий день = 5956,08 руб.

Методика расчета отпускных дляработницы Ивановой И. И. (отпуск оплачивается календарным дням):

- Среднемесячная заработная плата 74 700 руб.: 12 мес. = 6225 руб.

- Среднедневная заработная плата 6 225 руб.: 29,6 = 210,30 руб.

- Сумма отпускных 210,30 руб. • 28 календ, дней = 5888,40 руб.