Московский гуманитарно-экономический институт

Кировский филиал

Курсовая работа

По дисциплине

«Деньги, кредит, банки

»

Тема:

«Пластиковые карточки в системе безналичного денежного оборота»

Студентки IU курса заочного отделения

Специальности:

Преподаватель:

Дата проверки:________

Оценка:________

Подпись:______

г. Киров 2010

Содержание.

Введение…………………………………………………………………2

I. Пластиковые карточки в системе безналичного денежного оборота…5

1.1 Система безналичного денежного оборота…………………………………………………….…………………5

1.2 Пластиковая карта как платежный инструмент……………………8

1.3 Разработка законодательства по международным банковским

картам………………………………………………………………………..14

II. Возникновение и роль пластиковых карт…………..………………….17

2.1 Возникновение пластиковых карт……………………………………17

2.2 История развития пластиковых платежных средств в России…………………....................................................................................24

2.3 Роль пластиковых карточек в российском платежном обороте………………………………………………………………………..30

2.4 Субъекты платежных систем, использующих пластиковые карты..32

III Виды пластиковых карт…………………………………………………35

3.1 Классификация………………………………………………………..35

3.2 Международные пластиковые карты Visa, EUROCARD/MASTERCARD и CIRRUS/MAESTRO…………………………………………..........................43

Заключение………………………………………………………………..50

Список использованных источников и литературы……………………….54

Приложения ………………………………………………………………55

ВВЕДЕНИЕ.

Банковская пластиковая карточка – это инструмент безналичных расчетов и средство получения кредита. Первые карточки современного вида появились в США в начале 50-х годов. Впоследствии система карточных расчетов была введена многими банками. Системы карточных расчетов получили распространение во многих странах мира, а сами расчеты приобрели международный характер.

Сегодня платежные системы на базе пластиковых карт стали неотъемлемым атрибутом финансовой системы любого индустриально-развитого государства.

Сами по себе пластиковые карточки – инструмент розничного рынка. Они предназначены для массового обслуживания и рассчитаны на привлечение свободных средств населения.

Пластиковые карточки – средство автоматизации технологии работы со счетами частных лиц и тем самым сокращения накладных расходов.

Реклама

Основными целями карточной системы являются:

· замена живых денег на «электронные» с целью использования реальных денежных средств в качестве кредитных ресурсов;

· развитие безбумажной технологии, позволяющей значительно увеличить количество операций с минимальным увеличением штатного персонала;

· привлечение на обслуживание крупных клиентов – юридических лиц, осуществляющих реализацию товаров (работ, услуг) широким массам населения (сети автозаправочных станций, магазинов и т.п.);

· сокращение перевозок денежной наличности;

· обеспечение сохранности наличных денежных средств;

· предотвращение оборота фальшивых купюр;

· разгрузка филиалов банка от наплыва клиентов и нерентабельных операций по снятию наличности со счетов «до востребования»;

· получение дополнительного дохода от участия банка в платежных операциях торговых точек;

· высокая информативность на всех уровнях системы, позволяющая получать актуальную информацию на любой момент времени;

· централизованный контроль над всем процессом денежного обращения;

· интеграция банка в мировую финансовую систему, обеспечение для своих клиентов возможности расчетов не только на территории Российской Федерации, но и за ее пределами.

Вышеизложенное подтверждает актуальность работы, отражающей процесс развития в рамках банковской системы единой современной системы электронных безналичных денежных расчетов.

Удобство карточной системы расчетов для пользователя состоит, прежде всего, в том, что ему не нужно иметь при себе крупных денежных сумм при посещении магазинов. Кроме того, наличие карточек позволяет избежать формальностей, связанных с выдачей банковских чеков.

Цель работы – определить значимость карточной системы расчетов в процессе безналичного денежного оборота.

Основными задачами данной работы является наиболее детально рассмотреть:

1)Роль пластиковых карточек в системе безналичного денежного оборота

2)Систему безналичного денежного оборота;

3)Историю возникновения ;

4) Виды и классификация пластиковых карточек

Безналичные расчеты нашли широкое применение в процессе развития банковской системы и имеют ряд преимуществ перед расчетами с использованием наличных денег. Их развитие приводит к сокращению количества наличных денег необходимых для обращения. Чем шире применяются безналичные расчеты, тем меньше требуется наличных денег, уменьшаются издержки обращения. Развитие безналичных расчетов ускоряет оборот наличных денег. Чем равномернее используются наличные деньги, тем меньше их будет в обращении. Следовательно, при прочих равных условиях понадобится меньше наличных денег для обслуживания наличноденежного оборота.

Реклама

Четкое разграничение безналичного и наличноденежного оборота создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения. Пока расчеты происходят безналично, т.е. деньги списываются с одного счета и зачисляются на другой счет в банке, в банках оседают денежные средства, становящиеся кредитными ресурсами.

Таким образом, я считаю, что актуальность данной работы достаточно высока в современных условиях, т.к. в работе раскрываются трудности, особенности и преграды использования безналичных расчетов.

ПЛАСТИКОВЫЕ КАРТОЧКИ В СИСТЕМЕ БЕЗНАЛИЧНОГО ДЕНЖНОГО ОБОРОТА

1.1Система безналичного денежного оборота

Для любого современного общества все гражданские правоотношения подразделяются на вещные и обязательственные. Рыночный оборот по существу представляет собой совокупность различных обязательственных отношений, связанных с исполнением. В современном обществе основным видом денежных расчётов являются безналичные расчёты. Придавая огромное значение рациональному использованию денежных средств и сокращению издержек обращения, государство организует безналичные расчёты, устанавливает условия их осуществления и порядок применения расчётных документов. Система безналичных расчётов представляет собой плановую организацию безналичного денежного оборота, регулируемого общегосударственными законами и банковскими правилами. Основными ее элементами являются: принципы организации безналичных расчётов, способы платежей, формы безналичных расчётов.

Подавляющее большинство расчетов между фирмами осуществляется в безналичном порядке путем перечисления средств со счета плательщика на счет их получателя, а также путем зачета взаимных требований. Предпринимательские фирмы хранят денежные средства на счетах в банке, куда поступают все причитающиеся им платежи и откуда перечисляются средства по обязательствам фирмы. Безналичные расчеты по сравнению с налично-денежными расчетами сокращают издержки обращения, т.к. в данном случае отпадает необходимость в перевозке и хранении наличных денег.

Безналичные расчеты — это расчеты (платежи), осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775 г. Здесь возникли расчетные, клиринговые палаты — специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований. Коммерческие банки — члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

1.2 Пластиковая карта как платежный инструмент.

История развития хозяйственных систем представляет собой бесконечную цепь попыток упростить, облегчить и ускорить платежи и расчеты между участниками экономического оборота.

Под расчетами мы понимаем обмен информацией между плательщиком и получателем денег, а также между финансовыми посредниками (банками) о порядке и способах погашения обязательств. Что касается платежа, то это безотзывная и безусловная передача денег плательщиком получателю, завершающая процесс расчетов.

Кроме налично-денежного обращения с появлением и развитием банков начала складываться система безналичных расчетов. Банки принимали депозиты и открывали счета фирмам и частным лицам. Это позволило осуществлять платежи не только путем передачи наличных денег, но и посредством перевода средств с одного счета на другой.

В настоящее время в хозяйственном обороте РФ находятся монеты и денежные купюры достоинством 10, 50, 100, 500, 1000, 5000 рублей, на которых указано «Билет Банка России». Все остальные средства расчетов - безналичные. Под безналичными расчетами понимают платежи, осуществляемые путем документооборота, как в виде материального обращения письменных документов, так и в виде магнитных записей.

Одним из прогрессивных средств организации безналичных расчетов в сфере денежного обращения является пластиковая банковская карта.

Пластиковая банковская карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Прием карточки к оплате и выдача наличных по ней осуществляются в предприятиях торговли/сервиса и банках, входящих в платежную систему, осуществляющую обслуживание карточки.

Сами карточки, и технология выполнения операций с ними, и их обработка четко определены в рамках каждой платежной системы (в виде спецификаций и руководств в общепризнанных и имеющих большой опыт платежных системах или в виде правил приема карточек в «более молодых» платежных системах). Для приема карточек в сети одной платежной системы следование стандартам было бы необязательным, но поскольку всякая точка приема карточек, будь то магазин или отделение банка, заинтересована в работе по единым или хотя бы похожим правилам, технологии разных платежных систем должны быть, по крайней мере, совместимы.

Совместимость же достигается за счет следования стандартам. Существует ряд международных стандартов, определяющих практически все свойства карточек, начиная от физических свойств пластика, размеров карточки, и заканчивая содержанием информации, размещаемой на карточке.

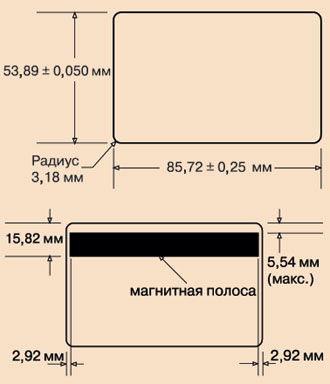

Пластиковая карта представляет собой пластину, изготовленную из специальной устойчивой к механическим и термическим воздействиям, пластмассы, которая имеет следующие геометрические параметры: Пластиковая карта представляет собой пластину, изготовленную из специальной устойчивой к механическим и термическим воздействиям, пластмассы, которая имеет следующие геометрические параметры:

высота - 53,975 ± 0,055 мм;

толщина - 0,76 ± 0,08 мм;

радиус окружности в углах - 3,18 мм.

На лицевую сторону платежных карточек наносят логотип финансового института, торговые марки платежной системы, номер карты, имя владельца, срок действия карты. Кроме того, обычно на карточке присутствует голограмма с определенным символом платежной системы, может также присутствовать специальный элемент, видимый только в ультрафиолетовых лучах. На лицевой стороне чиповой карточки находится микросхема, ее расположение строго определено стандартом (1807816-1). На обратной стороне карточки находятся магнитная полоса (место, которой также строго определено стандартом), панель для подписи и наносимый полиграфическим способом текст банка. В некоторых платежных системах разрешается в определенном поле (чаще - на обратной стороне карточки) помещать фото держателя. На лицевую сторону платежных карточек наносят логотип финансового института, торговые марки платежной системы, номер карты, имя владельца, срок действия карты. Кроме того, обычно на карточке присутствует голограмма с определенным символом платежной системы, может также присутствовать специальный элемент, видимый только в ультрафиолетовых лучах. На лицевой стороне чиповой карточки находится микросхема, ее расположение строго определено стандартом (1807816-1). На обратной стороне карточки находятся магнитная полоса (место, которой также строго определено стандартом), панель для подписи и наносимый полиграфическим способом текст банка. В некоторых платежных системах разрешается в определенном поле (чаще - на обратной стороне карточки) помещать фото держателя.

В процессе подготовки к выпуску карточка претерпевает графическую, физическую и электрическую персонализации.

Под графической персонализацией иногда понимают нанесение полиграфическим способом на карточку логотипа финансового института - эмитента, чаще же - нанесение с помощью специальных принтеров персональной информации о держателе.

Физическая персонализация служит для нанесения на карточку персональных данных: номера карточки, фамилии и имени владельца, срока действия карты, а также иногда некоторой дополнительной информации (например, наименование банка-агента, непосредственно выдавшего карточку своему клиенту, или организации, в которой работает держатель).

Номер платежной карточки состоит из последовательности цифр, обычно от 13 до 19, чаще всего - 16. В платежных системах банковских карточек номер карточки начинается с 6 цифр, называемых BIN (идентификационный номер банка). Заканчивается номер карточки контрольной цифрой, которая вычисляется исходя из предыдущих цифр с помощью несложного алгоритма.

«Электронные» карточки в соответствии с правилами принимаются только в электронных устройствах (банкоматах, кассовых аппаратах, платежных терминалах). Эмбоссирование таких карточек производится специальным образом - так называемым индентированием, при котором символы получаются не выпуклыми, а как при печати на пишущей машинке на листе бумаги - практически плоскими. Импринтер не в состоянии перенести индентированный на карточке текст на слип, что не позволяет совершать операцию без использования электронных устройств. Иногда вместо индентирования используется печать тех же данных графическим принтером.

При электрической персонализации кодируется магнитная полоса или осуществляется запись информации в микросхему.

Персонализация карты позволяет идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Доступ к записанным данным защищается кодированным паролем (или PIN-кодом).

PIN-код - персональный идентификационный номер представляет собой последовательность цифр (обычно 4 - 6, но может быть и до 12), используемую для идентификации клиента. В связи с тем, что РIN-код предназначен для идентификации и аутентификации клиента, его значение должно быть известно только клиенту.

В настоящее время ведутся дискуссии о применении PIN-кода для идентификации клиента. Сторонники применения утверждают, что вскрытия PIN-кода составляют несколько случаев на сотни миллионов транзакций. А противники считают, что PIN-код может работать только в идеальных условиях. Если:

- отсутствует передача карточки при передаче ее от банка клиенту;

- банковские карточки не воруют, не теряют, их нельзя подделать;

- PIN-код невозможно узнать при доступе к системе другим пользователем;

- в электронной системе банка отсутствуют сбои и ошибки;

- в самом банке нет мошенников.

В качестве альтернативы предлагается использовать устройства идентификации, основанные на биометрическом принципе (форма кисти, отпечатки пальцев, ладони, записи голоса, радужная оболочка глаза). Большинство биометрических критериев требует объема памяти в несколько сотен байтов, а также специального оборудования для идентификации пользователя. Кроме того, практически для всех систем безопасности, построенных на использовании биометрии, характерно появление ошибок первого и второго рода. Вследствие ошибок первого рода система отвергает действительного пользователя. Ошибки второго рода состоят в том, что система не отвергает недействительного пользователя.

Ошибки первого и второго рода связаны с изменением реальных биометрических характеристик пользователя (например, изменение голоса из-за болезни или усталости). Наличие этих ошибок может стать серьезной проблемой при использовании методов биометрии на предприятиях торговли и в банкоматах как для клиентов, не сумевших воспользоваться услугой, так и для самих банков, предприятий торговли, теряющих клиентов. Поэтому пока биометрические критерии не нашли широкого распространения в этой сфере, хотя попытки делаются (банкоматы в Японии, идентифицирующие пользователя по радужной оболочке, устройства типа НаndКеу для проверки формы кисти, предлагаемые для использования в торговой сети и др.).

Банк выдает клиенту карту, с которой связана определенная сумма. Эту сумму либо за счет кредита банка, либо за счет собственных вкладов клиента, держатель карты может потратить. Проведение платежа состоит в том, что при покупке по карте магазин «записывает» за клиентом долг в размере суммы платежа. А банк, получив от магазина соответствующий документ, списывает со счета клиента эту сумму в счет магазина.

На первых слушаниях в Госдуме проекта закона о банковских картах 14 мая 1998 года было высказано мнение, что чем больше платежных карт используется гражданами России, тем меньше оборот «черного нала». И если магазин не подписывает договор на прием карт, скорее всего там крутятся «черные деньги». И такие магазины должны быть объектом внимания налоговой инспекции и полиции. Если сегодня решать задачу распространения пластиковых карт, то в ближайшее время собираемость налогов существенно повысится.

Но стоит отметить, что магазины не торопятся участвовать в расчетах с использованием пластиковых карт из-за недоверия к банкам и их клиентам, недостаточного количества держателей карт, дорогостоящего оборудования, используемого для проведения электронных расчетов.

Также было отмечено, что ЦБ России уделяет особое внимание пластиковым картам, так как Совет директоров ЦБ в качестве одной из задач ставит ускорение расчетов и оборачиваемости денежных средств не основе новых технологий. Технология расчетов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий и лиц, работающих с наличностью. Кроме того карточки рассматриваются ЦБ в качестве одного из способов сокращения наличных денег в обращении, что поможет сгладить и в некоторой степени снизить темпы роста инфляции в стране.

1.3 Разработка законодательства по пластиковым картам

Необходимость усиления борьбы с мошенничеством в области пластиковых карт сомнению не подлежит. Усиление этой борьбы без участия правоохранительных органов практически невозможно, а их деятельность в значительной степени парализована отсутствием законодательства по пластиковым картам.

В настоящее время лиц, уличенных в незаконном использовании пластиковых карт, пытаются привлекать к уголовной ответственности по статье о мошенничестве. В силу ряда обстоятельств доказательство самого факта мошенничества с использованием пластиковой карты сопряжено с определенными трудностями. Известны случаи, когда лица, задержанные при попытке снять наличные деньги по поддельной карточке, отпускались по решению прокурора со следующей мотивировкой: “за отсутствием состава преступления”, т.е., иными словами, данное деяние не рассматривается как уголовно наказуемое, т.к. не предусмотрено действующим УК.

Международный опыт показывает, что принятие соответствующего уголовного законодательства существенно снижает затраты на доказательство противоправной деятельности и практически сразу дает положительные результаты, выражающиеся в существенном снижении потерь от мошенничества. Так, в Италии этот показатель принятия нового законодательства по пластику снизился в два раза.

Международные платежные системы уже обобщили опыт зарубежных стран в этой области и подготовили свои рекомендации для стран, не имеющих национального законодательства в области пластиковых карт. Нам нужно объединить усилия для того, чтобы убедить законодательные органы в России в необходимости разработки и скорейшего принятия такого российского закона. Для этого следует использовать все имеющиеся возможности российской банковской системы, прессы правоохранительных органов.

Конечная цель законодательства, которое касается кредитных и дебетных карточек - способствовать расследованию и преследованию в уголовном порядке преступлений властями. По этой причине любое новое законодательство должно содержать уголовные наказания, а не просто регламентирующие положения, относящиеся к коммерческому поведению. Закон должен касаться преступного поведения частных лиц и организаций.

Крайне необходимо обратить внимание на важность этого вида законов в конечной защите как потребителей, так и делового сообщества. Необходимо подчеркнуть, что уголовное законодательство не заменяет коммерческое регламентирование и законы по защите потребителя, а скорее служит для усиления того и другого.

Поскольку главной целью является эффективное предотвращение злоупотреблений по кредитным и дебетным карточкам, мы не должны игнорировать законы, которые уже существуют в стране. Предлагаемое законодательство подробно излагает и объясняет законы в данной области и делает это таким образом, чтобы поощрять энергичное правоприменение.

В настоящее время в индустрии карточек рассматриваются изменения направленные на защиту системы изнутри и на пресечение этой преступной деятельности. Поскольку неподвижные мишени очень заманчивы, способы обеспечения безопасности будут меняться. Однако осуществлять перемены всегда нелегко. Дело не в технологии. Существуют технологии, которые используются или могут быть использованы для обеспечения безопасности карточек. Самая большая проблема - это масштабы внедрения технологии и время, которое необходимо для внесения изменений во все карточки и терминалы. Однако, поскольку проблема злоупотреблений по кредитным карточкам приобретает все большие масштабы, этот вопрос постоянно пересматривается, и перемены на подходе.

Помимо мер, предпринимаемых индустрией для защиты системы от злоупотреблений, для борьбы с преступной деятельностью необходимы уголовное законодательство, работа следственных и судебных органов. Сегодняшние масштабы этой проблемы и ее потенциальные возможности привести к еще большей нестабильности указывают на необходимость принятия профилактических мер в соответствии с законодательством с целью защиты общества от злоупотреблений по кредитным и дебетным карточкам. Если мошенническое использование карточки не считается государственным преступлением, преступники могут продолжать осуществлять свою деятельность безнаказанно, и система правосудия не может эффективно решать эту проблему. Необходимо понять, что эти кусочки пластмассы - практически то же, что и наличные деньги, и их подделка аналогична подделке валюты, и принятие правоохранительных мер необходимо.

II

. ВОЗНИКНОВЕНИЕ И РОЛЬ ПЛАСТИКОВЫХ КАРТ

2.1 Возникновение пластиковых карт

В современной жизни наличием банковского счета никого не удивишь, а с принципом работы пластиковой карты сейчас знаком каждый человек. Однако этот метод платежных систем пережил достаточно долгий путь эволюции, прежде чем стал современным средством электронных расчетов.

Идея создания пластиковых карт. Считается, что впервые идея кредитной карточки была выдвинута в 1880 году в книге Эдуарда Беллами «Глядя назад». Однако, его теория была воплощена в жизнь лишь в 1914 году известной фирмой Mobil Oil (более известна, как General Petroleum Corporation of California). Как и по сей день, компания тогда занималась нефтепродуктами и использовала карты собственного производства при оплате торговых операций. Товарные карточки были из картона с написанными или выдавленными данными.

Изготовление пластиковых карт было начато в 1928 году Бостонской компанией Farrington Manufacturing. Они выдавались самым важным и надежным клиентам и представляли собой металлические пластины с выдавленными данными, выдавливался адрес. Карта вставлялась в специальную машину, называемую импринтером, и данные оттиска отпечатывались на именном чеке.

В послевоенные годы появились пластиковые карточки таких известных компаний как Diners Club и American Express. В шестидесятые годы на пластиковых карточках стали помещать магнитную полосу, на которой записывалась информация.

В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

В течение десятилетия карта претерпевала новые изменения, происходил поиск новых форм и материалов. Лишь в 60-е годы появилась первая пластиковая карточка с магнитной полосой. Затем еще через десять лет в 1975 г. появилась на свет пластиковая карта с электронной памятью. Ее изобрел и запатентовал француз Ролан Морено. Там же, во Франции еще через 10 лет компания Bull разработала и запатентовала первую смарт-карту со встроенным микропроцессором.

Специалисты, которые занимались изучением истории происхождения пластиковых карт, считают, что начало финансовых операций с оплатой банком кредитов было положено Джоном С. Биггинсом, специалистом по потребительскому кредиту из Национального банка Флэтбуш в нью-йоркском районе Бруклин. В 1946 году Биггинс разработал кредитную систему под названием «Charge-it». Суть схемы состояла в том, что магазины принимали от клиентов в качестве оплаты персональные расписки, затем относил их в банк, а банк, в свою очередь, оплачивал их со счетов покупателей.

Такая классическая цепочка расчетов в усовершенствованном варианте до сих пор используется в банковском бизнесе.

1950 год - появилась ресторанная карточка Diners Clab;

1951 год - Franklin National Bank выпустил первую банковскую кредитную карточку;

Начало расцвета пластиковых карт началось с появлением знаменитой на весь мир карты American Express. Она была выпущена 1 октября 1958 года, а уже через год обладателями таких карт стали более 475 тысяч человек и больше 30 тыс. организаций и предприятий. Такой успех объясняется рядом причин. Во-первых, компания приобрела Universal Travel Card, по которой обслуживалась Ассоциация американских отелей. Во-вторых, American Express имела огромные финансовые возможности для кредитования и огромную международную сеть, обслуживающую дорожные чеки компании.

В 1950-60е годы начался принципиально новый период в развитии карточного бизнеса. Более ста американских банков стали применять кредитные карточки для проведения финансовых операций. Самыми крупными и влиятельными были банки: Bank of America и Chase Manhattan Bank. К концу первого года введения карточной программы Chase Manhattan Bank имел уже 350 тысяч держателей карточек и сотрудничал с 6 тыс. торговых предприятий. Оборот карточных операций возрастал с каждым годом и к 1960 г.достиг 25 миллионов долларов. Но в дальнейшем дела пошли не так хорошо. Постепенно увеличивались операционные расходы и число неплательщиков, а число держателей карточек уменьшилось до 160 тысяч.

В результате программа становилась убыточной, и в 1962 г банк продал ее за 9 миллионов долларов компании Юни-Серв, которая начала выпускать на ее основе карточку «Юни-Кард». Компания какое-то время успешно существовала как часть American Express, а затем Chase Manhattan Bank выкупил ее обратно уже за 50 млн. долларов в надежде на новый метод использования банковских карт. Но и вторая попытка не принесла ожидаемого результата, программа по-прежнему приносила только убытки. В дальнейшем она была продана ассоциации National BankAmericard.

С подобными трудностями сталкивались многие банки. Пожалуй, самой успешной стала финансовая политика Bank of America, выпускающей карту «BankAmericard».

Хотя это преимущество было обусловлено скорее территориальными и материальными особенностями штата Калифорния. Здесь был больший процент состоятельных людей и масштабная сеть торговых предприятий.

По мере развития программ, связанных с использованием кредитных карт, перед банками встал проблема ограниченности сферы их обслуживания. В связи с этим, Bank of America в 1966 году принял решение выдать лицензию на выпуск своих карт другим банкам. В ответ на это несколько крупных банков-конкурентов Bank of America решили объединиться и создали свою Межбанковскую карточную ассоциацию - МКА (Interbank Card Association).

Ассоциация стала сотрудничать с банками западных штатов, которые выпускали свою карту «Master Charge». Проанализировав все преимущества, МКА в 1969 купила право на выпуск и использование этой карты, и большинство ее членов перешли на новую «Master Charge».

В оппозицию ассоциации встали банки, выпускавшие «BankAmericard». Они добились вывода производства этих карт из-под контроля Bank of America, и в 1970 г. создали свою организацию под названием National BankAmericard Incorporated - НБИ.

Таким образом, к началу семидесятых годов в США на рынке универсальных банковских карточек сформировались два основных конкурента: НБИ и МКА. Они разделили между собой около 90% сферы влияния. Остальной процент занимали небанковские универсальные карты «American Express».

Следует оговориться, что изначально универсальные зарубежные карты разделялись на две категории: на финансовые (или банковские) карты и карточки для «путешествий и развлечений» (Travel and Entertainment - Т&Е).

Вторая категория карт выпускалась компаниями Carte Blanshe,Diners Club, American Express, они предназначались главным образом для путешествующих бизнесменов и помогали оплачивать билеты, номера гостиниц, ресторанные счета и т.д. А вот банковские карты предназначались для обычных людей и обслуживания простых потребительских целей. В наше время такого четкого разделения провести нельзя, мы используем пластиковые карты для любых ситуаций.

В дальнейшем такая монополизация привела к тому, что те банки, которые только начинали выпуск карт, вынуждены были присоединяться либо к НБИ, либо к МКА. Это продолжалось до тех пор, пока в 1971 году Worthen Bank and Trust Company of Little Rock стал членом обеих систем. Чтобы сохранить свою целостность, со стороны НБИ последовали санкции в виде запрета на выпуск карточек «Master Charge» членами НБИ. Дело дошло до суда, который длился пять лет. В течение этого времени уже многие банки начали выпускать карточки двух компаний. И в 1972 году окружной суд, рассматривавший этот вопрос, вынес 26-страничное заключение, что «запрет НБИ является нарушением антитрестовского законодательства, препятствует развитию свободной конкуренции и ограничивает права потребителей». НБИ пыталась апеллировать, но в итоге сдалось, когда когда несколько крупных банков-членов НБИ, включая Bank of America и Chase Manhattan, в октябре того же года подали заявку на членство в Межбанковской карточной ассоциации и, соответственно, на выпуск карточек «Master Charge».

ДАЛЬНЕЙШЕЕ РАСПРОСТРАНЕНИЕ ПЛАСТИКОВЫХ КАРТ ПО МИРУ.

Развитие карточной системы полным ходом шло не только в Америке, но и в Европе. Великобритания взяла на себя первенство в 1951 году, когда Diners Club выдала британским банкам первую лицензию на использование своих именных карт.

Затем Британская ассоциация отелей и ресторанов начала выпускать универсальную кредитную карту BHR, которая не являлась банковской.

В этой области успешно конкурировала и Швеция. В 1965 году шведская компания Rikskort, владельцем которой являлась семья Валленбергов, объединилась с британской ассоциацией и учредила компанию Eurocard International.

1970 год - Bank of America передает операции с кредитными картами компании National Bank Americard, Inc. (NBI);

Наравне с европейскими карточными компаниями, свою долю западного рынка пытались занять и американские карточные ассоциации. Первой существенный прорыв в этой конкурентной борьбе с BankAmericard, совершила МКА, когда в 1974 подписала соглашение с британской системой Access Card. С этого момента началось сотрудничество Eurocard и американской Межбанковской карточной ассоциации, выпускающей «Master Charge».Это соединение стало одной из причин, по которой в 1976 году НБИ решила переименовать свою карточку «BankAmericard» в известную теперь всем карту «VISA». Вслед за ней, и МКА в 1980 году присвоила своей карточке «более международное» название «MasterCard».

1967 год - из нескольких региональных ассоциаций в США возникла компания Interbank Card Association, получившая затем название Master Card International. Сегодня - это один из лидеров. Параллельно начала действовать система American Express.

1977 год - NBI получила название VISA USA Inc, а в последствии - VISA International. Сегодня она объединяет более 25000 банков. Ее карточка самая распространенная в мире;

Компания Eurocard также предпринимала шаги по распределению сферы влияния, расширяя свое сотрудничество с MasterCard и другими банками. Она заключила соглашение с компаниями Cirrus и Maestro на расширение производства пластиковых карт, что позволяло увеличить ассортимент предлагаемых клиентам видов услуг за счет получения наличных в банкоматах. В итоге, 1992 год - три европейские “карточные” компании образовали компанию Europay International. Это новая европейская карточная платежная система, получившая права на управление торговыми марками EuroCard, Eurocheck Master Card Int.

Постепенно крупнейшие американские представители платежных систем пришли не только в Европу, но и в страны восходящего солнца. Однако, в Японии был свой крупный представитель пластиковых карт- компания JCB, которая, несмотря на активные попытки «VISA» и «MasterCard» завоевать этот рынок, не уступала занятых позиций.

Общее количество держателей карт JCB в 1980 году было почти в два раза больше, чем выпущенных в Японии «VISA» и «MasterCard» вместе взятых.

Таким образом, в современной банковской системе крупнейшей платежной организацией является VISA Int. Она занимает около 60% рынка банковских карт. Второй по величине является Europay/MasterCard Int., регулирующая еще 30 % рынка. Остальные 10% приходятся на карточки других международных организаций и различных банков.1914 год - кредитные бумажные карточки стали выдаваться американскими банками постоянным клиентам;

Относительно недавно учреждена для расширения спектра предложений компаниями MasterCard и Europay новая система Maestro. И, наконец, компания Europay Int. получила права на деятельность в Европе от CIRRUS - дочерней компании MasterCard, выпускающей карточки для банкоматов.

Распределение ролей на современном рынке пластиковых карточек таково:

VISA - 50%

EuropayCard/MasterCard - 18%

American Express - 10%

Diner Club - 1,5%

JSB Card - 0,5%

2.2

История развития пластиковых карт в России

Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и банками. Иными словами, в Советскос Союзе начала создаваться сеть предприятий, принимающий эти карты в качестве платежного средства. Именно в 1969 году было подписано первое соглашение такого рода с компанией “Дайнерс Клаб”.

В 1974 году на нашем рынке появилась “Америкэн Экспресс”, в 1975 году - “Виза” (тогда еще “БэнкАмерикард) и “Еврокард”, в 1976 году - японская “Джей-Си-Би Интернэшнл”. С советской стороны все эти соглашения подписывались ВАО “Интурист”, которое и организовывало расчеты по пластиковым карточкам в валютных магазинах “Березка” и гостиницах. За исключением “Аэрофлота”, “Интурист” был идинственной организацией, предлагающей услуги торговым предприятиям в этой сфере. “Интурист” не занимался выпуском карточек, а торговые расчеты от имени “Интуриста” осуществлялись Внешторгбанком/Внешэкономбанком СССР.

В конце 1987 года, в соответствии с новым законодательством, Госкоминтурист основал хозрасчетное внешнеторговое объединение “Интурсервис” с целью дальнейшего увеличения поступлений иностранной валюты, в том числе и от платежей по кредитным карточкам. “Эквайпинг” торговых предприятий по карточкам “Виза” осуществлялся “Интурсервисом” в качестве агента “Би’С Виза Кард Сервисиз”, Франкфурт, и по карточкам “Европей” - в качестве агента “Еврокард Интернэшнл”. Оборот по кредитным карточкам в 1987 году составил 30 млн. долларов, а к концу 1994 года возрос до 600 млн. долларов (включая AmEx).

В январе 1988 года “Виза Интернэшнл” избрала А/О “Интурист” своим членом, обладающим основными правами, и признала “Интурсервис” управляющим агентом. В ответ “Европей” избрал Внешэкономбанк своим членом, обладающим основными правами. Хотя Внешэкономбанк делал попытки выйти на рынок, услуги по “эквайрингу” продолжали осуществляться через “Интурсервис”. В ноябре 1988 года “Интурсервис” начал использовать свое право члена “Визы” по прямому заключению контрактов с торговыми предприятиями, при поддержке Окобанка и компании “Кардтек”, Лондон. Окобанк и “Кардтек” позднее основали компанию “Инпасс” специально для оказания услуг в этой области.

В июле 1988 года “Интурист” и Внешэкономбанк объявили о начале реализации программ по выпуску карточек “Виза” и “Европей” соответственно. Обе программы были достаточно ограниченными и опирались на внешнюю поддержку: “Интурист” - Окобанка, а Внешэкономбанк - “Креди Мютюэль”, Франция. Программа “Интуриста” была прекращена “Интурсервисом” в конце 1988 года, а программа Внешэкономбанка закончилась, когда его банковская деятельность была приостановлена в ноябре 1991 года.

С конца 1988 года “Виза” начала принимать в свои члены российские банки, в том числе Кредо Банк был принят в 1990 году. Кредо Банк - первый негосударственный коммерческий банк, получивший иностранную банковскую лицензию, - начал выпуск карточек “Виза” и программу выдачи наличной валюты в сентябре 1991 года. Позднее программы по выпуску карточек “Виза” начали осуществлять Мост-банк, Инкомбанк, Мосбизнесбанк, банк Менатеп и с 1994 года “Столичный банк сбережений”. “Виза” в настоящее время также уделяет значительное внимание российскому региону: создается соответствующая российская ассоциация, решаются вопросы внутрирегионального клиринга и определения российского расчетного банка для системы. В настоящее время 21 российский банк является членом “Визы”.

“Европей” начал принимать российские банки в свои члены с 1992 года, после прекращения деятельности Внешэкономбанка. Наиболее активным членом “Европея” является Мост-банк, в который перешел штат, работавший с кредитными карточками во Внешэкономбанке. Мост-банк, Диалог Банк и, первоначально, Кредо Банк решили сформировать Кардцентр в качестве конкурента “Интурсервиса” по “эквайрингу” и обслуживанию торговых предприятий. Кредобанк затем ушел из Кардцентра и присоединился к “Интурсервису” в качестве одного из учредителей-акционеров процессинговой компании “КОКК”.

Мост-банк в 1993 году выкупил акции ВАО “Интурсервис” в АО “КОКК”. Позднее, в результате конфликта с другим акционером - Кредо Банком - создал собственную процессинговую компанию “Мультикарта”, выйдя также из Кардцентра. В 1996 году в связи с трудностями Кредобанка его пакет акций выкуплен Онэксимбанком, что вызвало негативный резонанс в российских банковских кругах, причастных к карточному бизнесу, поскольку до этого момента Онэксимбанк не занимался карточками, а на контрольный пакет или хотя бы часть акций АО “КОКК” было немало претендентов из числа “банков-ветеранов”. Тем не менее не без участия международных платежных систем проблема была сглажена, так как их интерес заключался прежде всего в стабильности работы коммерческой сети, а ее дележ иежду эквайрерами явно этому не способствовал.

С 1993 года компания “Европей” серьезно изменила свою тактику в России: она активизировала прием российских банков в члены ассоциации, для работы с ними был открыт офис в Москве. На фоне сдержанного отношения “Визы” к приему новых членов это позволило “Европею” довольно быстро довести число российских банков до нескольких десятков. В настоящее время более 30 российских банков являются членами “Европей”. Была создана ассоциация российских членов “Европей”, которая помоглает эффективнее решать некоторые общие для банков вопросы.

Первым советским эмитентом международных карточек был Внешэкономбанк, выпустивший в 1989 году “золотые” карточки “Еврокард”. Однако до сих пор точно неизвестно, сколько их было выпущено и кому именно они были выданы. Ясно только, что их было ограниченное количество и предназначались они для узкого круга лиц. С коммерческой точки зрения это можно считать не более, чем относительно удачным экспериментом в области карточного бизнеса.

Заметным событием на карточном рынке стало создание компании “Дайнерс клаб - Россия”, российским учредителем, а впоследствии и расчетным банком которой стал банк “Империал”. В настоящее время ими ведется активная компания по привлечению в систему российских банков в качестве эмитентов, и, возможно, уже в скором времени карточки “Diners Ciab” займут свою нишу на российском рынке.

В настоящее время продолжается бурное развитие пластиковых средств платежа в России. В прошлом году рост объемов составил более 70% (более точные цифры не известны, поскольку AmEx не публикует своих цифр по России).

В погоне за международными карточками и в условиях препятствий со стороны соответствующих ассоциаций некоторые банки пошли по пути подписания агентских соглашений с зарубежными финансовыми институтами, то есть начали предлагать своим клиентам карточки, эмитируемые иностранными банками. До сих пор остаются сомнения в правомерности такой деятельности прежде всего с точки зрения внутренних правил самих “Визы” и “Европея”. Тем не менее эта практика продолжается и поныне.

За несколько лет, прошедших со дня появления первой международной пластиковой карточки, эмитированной российским банком, рынок разительно изменился: количество выпущенных карточек превысилв миллион, российские банки ведут самостоятельный эквайринг. Россия стала полноправным регионом в международных карточных платежных системах.

Наряду с рынком международных карточек фактически на пустом месте появился рынок российских карточек. Сегодня уже созданы и чисто российские межбанковские платежные системы, основанные на пластиковых карточках. Первой была основана СТБ Карт на базе банка “Столичный”, откуда и происходит название.

В апреле 1993 года Автобанком и Инкомбанком была учреждена система “Юнион Кард”, соучредителями которой при перерегистрации стали еще некоторые российские банки. “Юнион Кард” изначально создавалась и продолжает развиваться как межбанковская организация, при этом АОЗТ “Юнион Кард” выполняет одновременно функции процессинговой компании, разработчика программного обеспечения, поставщика оборудования и системного интегратора. Она увеличила число банков-участников до нескольких сотен, а сеть региональных процессинговых центров расширилась до нескольких десятков дочерних компаний. “Юнион Кард” также предпринимаются попытки расширить сеть приема своих карточек за пределы России, а с другой стороны - сертифицироваться в качестве процессинговой компании для некоторых банков в международных платежных системах. Системе “Юнион Кард” удалось без тяжелых финансовых последствий пережить банковские кризисы, но в результате руководство компании предпринимает шаги по снижению рисков и укреплению стабильности системы.

Особого внимания заслуживает система “Золотая корона”. Во-первых, это единственная крупная платежная система, центр которой находится не в Москве. Во-вторых, эта система, являясь межбанковской, использует нетрадиционную для банков чиповую технологию. В-третьих, она пережила довольно тяжелый кризис, связанный с трудностями Сибирского торгового банка, который являлся расчетным банком системы. Особого внимания заслуживает система “Золотая корона”. Во-первых, это единственная крупная платежная система, центр которой находится не в Москве. Во-вторых, эта система, являясь межбанковской, использует нетрадиционную для банков чиповую технологию. В-третьих, она пережила довольно тяжелый кризис, связанный с трудностями Сибирского торгового банка, который являлся расчетным банком системы.

Кроме выше перечисленных в России работают лакальные платежные системы, такие как Олби-кард (концерн Олби, банк “Национальный кредит”, “Индустрия-сервис”), Мост-кард (выпускается “Мост-банком”), большое количество карточек, выпускаемых отдельными банками.

Рынок международных пластиковых систем в России составляет около 800 млн. долларов США в год. Карточки этих систем принимаются более чем в 5000 точек в России (в основном в Москве и Санкт-Петербурге). По локальным системам точные данные отсутствуют, поскольку независимой статистики не публикуется, а сами компании дают разноречивую информацию.

Международные платежные системы, особенно “Виза” и “Европей”, проводят очень активную политику на российском рынке. “Виза” даже изменила свое региональное деление, создав специальный подрегион для России, что показывает заинтересованность в русском рынке. Прирост оборота платежных систем в России будет осуществляться в основном за счет выпуска российскими банками пластиковых карточек международных платежных систем для российских граждан. Именно этот спектр рынка развивается наиболее бурно. Это как международные карточки с ведением счетов в валюте, так и локальные, привязанные к рублевым счетам. Такие карточки позволяют совмещать в себе преимущества локальных рублевых пластиковых систем со всемирным распространением международных систем и высокую степень защиты от злоупотреблений.

2.3 Роль пластиковых карточек в Российском денежном обороте

Сейчас в России происходит становление "индустрии" пластиковых карточек. Во всем мире в сферу обращения пластиковых карточек вовлечены миллионы торговых, гостиничных предприятий и предприятий разнообразнейших услуг; число пользователей таких карточек приближается к 500 миллионам. С карточками работают почти все банки развитых и развивающихся стран. Анализ развития этой "индустрии" показывает, что наиболее успешно развиваются банковские пластиковые карточки. И это понятно, ибо сама по себе карточка является платежным инструментом, увенчивающим систему, в основании которой находятся расчетно-платежные отношения, т.е. безналичные расчеты, осуществляемые на современной технической и технологической базе. Немаловажную роль играет и ресурсная база банков, позволяющая постоянно развивать и совершенствовать технологическую и техническую базу. Это, в свою очередь, дает возможность банкам постоянно совершенствовать и расширять круг услуг, предоставляемых своим клиентам

Как известно, доминирующими расчетно-платежными системами стали "Европей", "ВИЗА" и "Америкой Экспресс", являющиеся транснациональными корпорациями. Платежные инструменты этих систем используются во многих странах мира - и во внутреннем, и во внешнем платежном обороте.

Основная проблема в РФ - это уменьшение объемов налично-денежного обращения за счет разных форм и методов безналичных расчетов и его защиты. Сделать это можно, создав специализированную систему расчетно-платежных отношений, интегрированную в западноевропейскую расчетно-платежную систему. В рамках международных систем российские банки могут использовать международные платежные инструменты; эти же платежные инструменты в рублях могут использоваться во внутреннем платежном обороте, что, кстати, уже активно используют ведущие российские коммерческие банки. Это может стать существенным техническим элементом практической реализации полной конвертабельности российского рубля.

Основной формой платежа у нас пока остаются наличные деньги. Налично-денежное обращение порождает огромные издержки, связанные с печатанием бумажных денег, чеканкой монет, их выпуском в обращение, обработкой, перевозкой и хранением. Сократить налично-денежное обращение, снизить издержки, связанные с обслуживанием розничного расчетно-платежного оборота, можно лишь при использовании разнообразных методов платежей в этом обороте. Это, прежде всего, предуведомленные платежи, дебетовые и кредитовые карточки, кредитные чеки (в частности "Еврочеккард"), банковские и дорожные чеки. При этом всегда нужно четко представлять, какое пространство может эффективно заполнять то или иное платежное средство. Система предуведомленных платежей, как и пластиковые карточки, связана с кругооборотом личных доходов. Она состоит в том, что банк автоматически зачисляет на текущий счет клиента или списывает с него суммы по заранее заключенному договору.

Пластиковые карты эффективны в своем большом пространстве, где можно в удобное для пользователя время и в удобном месте получать товары и услуги по предъявлении этих карт. В этом же пространстве обращается "Еврочеккард".

Большая проблема создания "индустрии" пластиковых карточек обеспечение ее дорогостоящим технологическим оборудованием, закупаемым в развитых странах. Создавать это оборудование в России по стандартам "ВИЗА" и "Европой" было бы дешевле для российских потребителей. Для этих целей необходима инвестиционная компания с участием западных банков и фирм для выбора из многочисленных конверсионных предприятий тех, которые могли бы изготовить соответствующее оборудование и средства связи. Рынок для реализации в России такого оборудования обеспечен на долгие годы вперед.

2.4 Субъекты платежных систем, использующих пластиковые карты

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Прием карточки к оплате и выдача наличных по ней осуществляются, очевидно, не в любых предприятиях торговли/сервиса и банках, а только во входящих в платежную систему, осуществляющую обслуживание карточки. Кроме непосредственно принимающих карточку точек обслуживания в состав платежной системы входят банки-эмитенты (issuerer), эквайер-центры (acquire), процессинговый центр (или несколько центров) и расчетный (клиринговый) банк (или несколько банков). Само собой разумеется, что к субъектам платежной системы необходимо причислить и клиентов - держателей пластиковых карточек.

Банк-эмитент

Выпуск пластиковых карточек и предоставление их в распоряжение клиентов осуществляет банк-эмитент. При этом карточки остаются в собственности банка, а клиенты получают право их использования (аналогий этому много, например, паспорт является собственностью государства). Выдача карточки клиенту предваряется открытием ему счета в банке-эмитенте и, как правило, внесением клиентом некоторых средств на этот счет. Выдавая карточку, банк-эмитент берет на себя тем самым гарантийные обязательства по обеспечению платежей по карточке. Характер этих гарантий зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки. При выдаче карточки осуществляется ее персонализация - на нее заносятся данные, позволяющие идентифицировать держателя карточки.

Авторизация

Полномочия держателя карточки проверяются во время авторизации. Авторизация проводится при приеме карточки к оплате или выдаче наличных денег. Для этого точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. В случае положительного решения система дает разрешение на оплату и сообщает код авторизации, который затем переносится на чек (слип). Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания, и детально будет рассмотрена в нижеследующих разделах.

Сейчас же отметим, что авторизация может проводится как “вручную”, когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), так и автоматически. В последнем случае карточка помещается в POS-терминал (или торговый терминал, поскольку POS- это аббревиатура Point Of Sale), данные считываются с карточки, с клавиатуры кассиром вводится сумма платежа, а держателем карточки - секретный ПИН-код (ПИН - Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливает связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). Сейчас же отметим, что авторизация может проводится как “вручную”, когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), так и автоматически. В последнем случае карточка помещается в POS-терминал (или торговый терминал, поскольку POS- это аббревиатура Point Of Sale), данные считываются с карточки, с клавиатуры кассиром вводится сумма платежа, а держателем карточки - секретный ПИН-код (ПИН - Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливает связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация).

Транзакция

Совокупность операций, сопровождающих взаимодействие держателя карточки с платежной системой при осуществлении платежа по карточке или получении наличных денег часто именуют транзакцией.

Банк-эквайер

Первичную обработку поступающих запросов на авторизацию проводит эквайер-центр. На начальном этапе развития отечественных систем роль эквайер-центра иногда выполняет процессинговый центр, однако в большинстве случаев в качестве таких центров выступают банки - члены платежной системы. Если банк-эквайер не располагает данными для выполнения запроса (держатель карточки - клиент другого банка), то запрос переправляется в процессинговый центр, который, в свою очередь, либо выполняет его и передает ответ банку-эквайеру, либо осуществляет его дальнейшую маршрутизацию.

Процессинговый центр

Процессинговый центр ведет базу данных платежной системы. База данных, в частности, содержит данные о банках - членах платежной системы и держателях карточек, что обеспечивает выполнение запросов на авторизацию. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае (off-line банк), если банк эмитент не ведет собственной базы. В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки.

Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций - фиксируемых при авторизации данных о произведенных посредством карточек платежах и выдачах наличных - процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы.

Расчетный банк

Оперативное проведение взаиморасчетов обеспечивается наличием в платежной системе расчетного банка, в котором банки - члены системы открывают корреспондентские счета.

III

ВИДЫ ПЛАСТИКОВЫХ КАРТ

3.1 Классификация

Итак, пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм, 53.9 мм, 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Из сказанного выше видно, что основная функция пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы.

Существует много оснований для классификации карт

.

1. По материалу, из которого они изготовлены:

- бумажные (картонные);

- пластковые;

- металлические.

В настоящее время практически повсеместное распространение получили пластиковые карточки. Однако для идентификации держателя (владельца) карточки часто используются бумажные (картонные) карточки, запаянные или запрессованные в пластиковую пленку. Это ламинированные карточки.

Ламинирование является довольно простой, дешевой и легкодоступной процедурой, и поэтому, если карточка используется для расчетов, то с целью повышения защищенности от подделки применяют более совершенную и сложную технологию изготовления карт из пластика.

В отличие от металлических карт пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту.

2. По способу записи информации на карту:

- графическая запись;

- эмбоссирование;

- штрих-кодирование;

- кодировка на магнитной полосе;

- чип;

- лазерная запись (оптические карты).

Самой ранней и простой формой записи информации на карточку было и остается графическое изображение. Оно до сих пор используется во всех картах, включая самые технологически изощренные. Вначале на карту наносились только фамилия, имя держателя карты и информация о ее эмитенте. Позже на универсальных банковских карточках был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться (механически выдавливаться).

Эмбоссирование (тиснение) - метод физической персонализации. Эмбоссированные символы - выпуклые, также подкрашиваются специальной краской (обычно серебряной, черной или золотой). Эмбоссирование необходимо для визуальной идентификации персональных данных о держателе кассиром или операционистом, и для переноса персональных данных с карточки на слип (счет-извещение). Эмбоссирование (тиснение) - метод физической персонализации. Эмбоссированные символы - выпуклые, также подкрашиваются специальной краской (обычно серебряной, черной или золотой). Эмбоссирование необходимо для визуальной идентификации персональных данных о держателе кассиром или операционистом, и для переноса персональных данных с карточки на слип (счет-извещение).

Эмбоссирование позволило значительно быстрее оформлять операцию оплаты карточкой, делая оттиск на ней слипа. Информация, эмбоссированная на карте, моментально переносится через копировальную бумагу на слип. В целях борьбы с мошеничеством могут использоваться слипы и без копировального слоя, но способ переноса эмбоссированной на карте информации в сущности остался прежним - механическое давление.

Эмбоссирование не вытеснило полностью графическое изображение. Более того, с появлением систем, основанных на безбумажной технологии, номер карты и имя держателя вновь стали наноситься на карточку графическим способом с помощью персонализаторов.

Штрих-кодирование. Запись информации на карточку с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получило. Однако карточки со штрих-кодами, подобными тем, которые наносятся на товары, довольно популярны в специальных карточных программах, где не требуются расчеты. Это связано с относительно низкой стоимостью таких карточек и считывающего оборудования. При этом для лучшей защиты штрих-коды покрываются непрозрачным для невооруженного глаза слоем и считываются в инфракрасном свете.

Изобретение в конце 60-х годов автоматических аппаратов выдачи наличных денег совершили революцию и в карточном бизнесе. Для того чтобы таким аппаратом могли пользоваться держатели карточек, на обратную сторону карточки стали наклеивать полоску из магнитной пленки.

На магнитной полосе банковских карточек обычно в закодированном виде записывается номер карточки, срок ее действия и ПИН держателя карточки.

Магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на пластиковые карты. Но по прошествии 15-20 лет стало понятно, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. Тогда специалисты начали искать более надежный способ записи информации. Им оказался чип (от англ. chip - кристалл с интегральной схемой) или микросхема. Карточки с чипом также очень часто называются смарт-картами.

Несмотря на очевидные преимущества, чиповые карточки до сих пор имели ограниченное применение. Причина простая - такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах стал пугающе высоким и продолжает расти, было принято решение о постепенном переходе на чиповые карты.

Не все чиповые карты, строго говоря, являются чиповыми, то есть имеют микропроцессор. Специалисты подразделяют их на два вида: карты с памятью и собственно микропроцессорные карты. Карты памяти бывают разовые (однократная запись/многократное считывание) и позволяющие многократную перезапись. При этом объем памяти значительно превосходит карты с магнитной полосой и к тому же гараздо лучше позволяет защищать записанную информацию. В подавляющем большинстве банковских карточных программ, включая российские, основанных на чиповых картах, используется именно “защищенная память”, как дающая наилучшее соотношение цена/защищенность.

Принципиально иные возможности открывают настоящие микропроцессорные карты, поскольку они имеют свою внутреннюю логику и, фактически, являются микрокомпьютером.

В 1981 году Дж.Дрекслером была изобретена оптическая карточка. Запись и считывание информации с такой карточки производится специальной аппаратурой с использованием лазера. Основное преимущество таких карточек - возможность хранения больших объемов информации. Такие карточки уже используются для карманных “историй болезни”, но в банковских технологиях распространения пока не получили вследствие высокой стоимости как самих карточек, так и считывающего оборудования.

3. По общему назначению:

- идентификационные;

- информационные;

- для финансовых операций (расчетов).

В принципе, это разделение не является взаимоисключающим. Например, крупная компания может выдавать каждому своему сотруднику карту, которая:

1) является пропуском, разрешающим (ограничивающим) проход в определенные зоны предприятия (идентифицирующая функция);

2) на той же карте может быть записана в кодированном виде “история болезни” или какая-либо другая важная информация о держателе карточки (информационная функция);

3) помимо этого, такая карточка может использоваться еще и для расчетов в столовой и магазинах данной компании (расчетная функция).

Системы с использованием многофункциональных карточек реально существует за рубежом, и очевидно, что тенденция объединения многих функций в одной пластиковой карточке являются весьма перспективной, поскольку такая многофункциональная карта удобная и для эмитента, и для ее держателя.

4. По эмитентам:

- банковские (универсальные) карты, выпускаемые банками и финансовыми компаниями;

- частные (private) карты, выпускаемые коммерческими компаниями для расчетов в торговой и сервисной сети данной компании.

Может показаться, что компании с целью увеличения объема и разнообразия операций со своими картами должны стремится сделать их более универсальными, объединяясь в эмиссии с другими компаниями, а еще лучше с банками. Это справедливо лишь отчасти. Значительная часть карточек выпускается и будет выпускаться компаниями самостоятельно.

5. Банковские и другие карточки, используемые для расчетов:

- автономный “электронный кошелек”;

- “Электронный кошелек” с дублированием счета у эмитента;

- “ключ к счету” - средство идентификации владельца счета, ведущегося у эмитента.

Подавляющее большинство банковских карточек являются идентификатором, а не кошельком. К ним относятся все карточки “VISA”, “Eurocard/MasterCard”, “American Express”, российские “Юнион кард” и “СТБ Карт”.

Следует отметить, что карты с магнитной полосой очень редко используются в качестве “кошелька”, так как магнитная полоса не обеспечивает приемлемого для эмитента уровня защиты записанной на ней информации. Обычно в качестве “электронных кошельков” применяются карты с чипом.

С этой точки зрения выражение “пластиковые деньги” не совсем корректно по отношению к большинству магнитных карточек, используемых клиентами.

6. По категории клиентуры, на которую ориентируется эмитент (в международных платежных системах это называется видами карт или продуктами):

- обычная карточка;

- серебряная карточка;

- золотая карточка;

- электронная карточка.

Для простоты и краткости можно сказать, что обычная карточка предназначена для рядового клиента. Это “Classic Visa” и “Mass (Standard) Eurocard/MasterCard”.

Серебреная карточка называется бизнес-картой (Business Card) и предназначена не для частных лиц, а для сотрудников организаций (компаний), уполномоченных расходовать в тех или иных пределах средства своей компании.

Золотая карточка предназначена для наиболее состоятельных, богатых клиентов.

Кроме того, в системах Виза и Европей есть карточки, которые могут быть использованы только в банкоматах для получения наличных денег и в электронных терминалах: “Electron Visa”, “Cirrus/Maestro”. Они действуют в пределах остатка на счете, по ним, как правило, держателю карты кредит не предоставляется, и поэтому они могут быть выданы любому клиенту независимо от уровня его обеспеченности или кредитной истории.

7. В России сложилось разделение на карты корпоративные и личные

Иногда еще выделяют “зарплатные” карточки: эмитент заключает договор с организацией, а держателями карточек являются ее сотрудники в качестве частных лиц.

Внешне эта классификация напоминает принятую в международных системах, но в действительности в ее основе положен юридический статус клиента, с которым эмитент заключает договор о выпуске и обслуживании карты. Их несовпадение подтверждается и на практике. Очень часто в России стандартная карточка выдается в качестве корпоративной, и, наоборот, известны случаи, когда бизнес-карту получали частные лица, считавшие, что им по статусу “положена серебреная карточка”.

В международной классификации все же более важен набор услуг, который предоставляется в пакете с той или иной картой. Например, ежемесячный лимит не менее 5000 долларов по золотой карте или выдача новой карты взамен утраченной в течение 24 часов в любой точке земного шара, или страхование от утери деловых документов и опоздания транспорта.

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными - в обращении находится свыше двух миллиардов карт подобного типа. Однако и такой тип карт относительно уязвим для мошеничества. Так, в США в 1992 г. общий ущерб от махинаций с кредитными картами с магнитной полосой (без учета потерь с банкоматами) превысил один миллиард долларов. Тем не менее, существующая развитая инфраструктура использующих их платежных систем и отсутствие у мировых лидеров “карточного” бизнеса - компаний VISA и Europay - полномасшатбного стандарта на более перспективный вид карточек - смарт-карты - являются причиной интенсивного использования карточек с магнитной полосой и сегодня.

В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт - карт памяти - объем памяти может иметь величину от 32 байт до 16 килобайт.

Карты с микропроцессором представляют собой по сути микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты.

Суперсмарт-карты. Примером может служить многоцелевая карта фирмы Toshiba, используемая в системе VISA. В дополнение ко всем возможностям обычной микропроцессорной карты, эта карта также имеет небольшой дисплей и вспомогательную клавиатуру для ввода данных. Эта карта объединяет в себе кредитную, дебетовую и предоплатную карты, а также выполняет функции часов, календаря, калькулятора, осуществляет конвертацию валюты, может служить записной книжкой и т.д. Из-за высокой стоимости, суперсмарт-карты не имееют сегодня широкого распространения, но их использование будет, вероятно, расти.

3.2 Международные пластиковые карты Visa, EUROCARD/MASTERCARD и CIRRUS/MAESTRO

Visa разработала целый ряд платежных карт, предназначенных для разных категорий клиентов, которые отвечают их образу жизни и индивидуальным потребностям. Карты Visa - это удобный и надежный способ оплаты и снятия наличных как дома, так и во время поездок.

Visa

Electron

– самая популярная карта в России. VisaElectron настолько удобна для держателей карт, что она используется в несколько раз чаще, чем конкурирующие с ней карты.

Используется для безналичной оплаты товаров и услуг в предприятиях торговли и сервиса, оборудованные электронными терминалами, получения наличных денежных средств по всему миру.

Из-за простоты и удобства использования карта VISAElectron подойдет клиентам, не имевшим опыта обращения с пластиковыми картами.

Карта Visa

Classic

– это универсальный платежный инструмент, который принимается во всем мире в любых точках, обозначенных логотипом Visa, включая банкоматы, реальные и виртуальные магазины, а также магазины, предлагающие товары и услуги по почте и телефону.

Используется для безналичной оплаты товаров и услуг, получения наличных денежных средств по всему миру.

Эта карта предназначена для тех клиентов, у кого уже есть опыт обращения с банковскими картами, а также пользуется популярностью у потребителей со средним доходом, поскольку гарантирует удобство, выбор и финансовую гибкость. Дополнительно предоставляется: возможность экстренного получения наличных в любой стране мира или экстренная замена карты (в случае ее утери).

Карта Visa

Gold

– это синоним престижа, статуса и качества. По картам VisaGold Вы можете получить скидки и выгодные предложения. Это первоклассное обслуживание, это визитная карточка человека, который многого добился в жизни. Высокий кредитный лимит и другие преимущества карт VISAGold особенно привлекательны для людей, часто совершающих деловые и личные поездки.

Используется для получения наличных денежных средств по всему миру, для безналичной оплаты товаров и услуг как в реальных и виртуальных магазинах, а также по почте и телефон.

Дополнительно предоставляется: возможность экстренного получения наличных в любой стране мира или экстренная замена карты в течении 48 часов (в случае ее утери).

VISA Electron и Maestro – это самые доступные карты, особенность которых заключается в невысокой стоимости открытия карточного счета и годового обслуживания. Данные карты - дебетовые, т.е. владелец карточки может распоряжаться только той суммой, которая у него имеется на карточном счете. Все операции по эти картам проводятся с обязательной авторизацией, что гарантирует их безопасное использование и надежное хранение средств на счете.

VISA Classic и MasterCard Standard – самые популярные платежные карты в мире, предлагающие оптимальное соотношение стоимости и спектра услуг. Они сочетают удобство и высокую надежность. При заключении кредитного соглашения с банком по данному классу карт могут осуществляться также кредитные операции. Карты VISA Classic и MasterCard Standard пользуются широкой популярностью у потребителей со средним доходом, поскольку гарантирует удобство и финансовую гибкость.

Visa Platinum, VISA Gold и MasterCard Gold - относятся к привилегированным продуктам, которые соответствуют высокому социальному статусу их владельцев. Держатели данных карт во всем мире обслуживаются по категории VIP, что гарантирует высокое качество обслуживания, персональное отношение и в ряде случаев скидки и льготы в предприятиях торговли и сервиса. Данные карты отличает ускоренная процедура замены карты и экстренная выдача наличных по всему миру в случае утраты карты, возможность арендовать автомобиль, забронировать гостиницу или заказать авиабилет. При заключении кредитного соглашения с банком по данному классу карт могут осуществляться также кредитные операции.

VISA Virtuon - это виртуальная карта, предназначенная для оплаты товаров и услуг в интернет – магазинах по всему миру, т.е. эта карта не используется в торгово-сервисной сети и для получения наличных. Visa Virtuon представляет собой удобное и недорогое средство расчетов, которое дает возможность существенно снизить риски при оплате пластиковой картой товаров и услуг через Интернет.

Карты Visa Electron Instant Issue - это продукт на основе обычной карты VISA Electron. Данный тип карт имеет одну особенность - имя и фамилия держателя на карте не персонализируются. На лицевой стороне карточки печатается номер карты и срок ее действия. Карта принимается к оплате всеми торговыми точками, где есть логотип Visa Electron и позволяет снимать наличные в банкомате.

Карта выпускается сроком на 1 год. Карта может быть оформлена как основная, с открытием картсчета, так и дополнительная, к ранее открытому счету.

Карта выдается при обращении клиента в офис банка, предъявлении документов, удостоверяющих личность, и при внесении оплаты согласно тарифам Банка.

Также карты Visa Electron Instant Issue со сроком действия на 3 года бесплатно выдаются Банком при оформлении потребительских кредитов в качестве дополнительного удобного средства для получения кредитных средств, информации по кредиту и погашения задолженности.

Карты отличаются условиями обслуживания, перечнем дополнительных услуг и преимуществ, предоставляемых владельцу карты, а также валютой карточного счета. Основной расчетной валютой по картам платежной системы VISA является доллар США (для расчетов во всех валютах, кроме Евро), если расчеты производятся в Евро, то используется дополнительная расчетная валюта - Евро, на территории РФ - расчетной валютой является российский рубль. Расчетной валютой по картам MasterCard является Евро, на территории РФ - российский рубль

Пластиковые карты RNCB Eurocard/MasterCard и RNCB Cirrus/Maestro предназначены для оплаты товаров и услуг, получения наличных средств в торговых и сервисных точках платежной системы.

Порядок ведения и отражения операций

Учет операций по карточке ведется только в долларах США. Средства на карточном счете могут быть использованы только для расчетов по операциям с карточками. Перечисление средств с одного карточного счета на другой не допускается. При пользовании карточкой ее держатель обязуется не превышать ее платежный лимит. При возникновении чего банк списывает необходимую сумму с неснижаемого остатка.

На сумму неснижаемого остатка по карточке начисляются проценты в соответствии с тарифами. В случае допущения овердрафта начисление процентов прекращается до пополнения средств до установленного лимита. Комиссия за овердрафт взимается автоматически согласно Тарифу с одновременной отправкой клиенту уведомления о погашении овердрафта.

Каждой карточке присваивается уникальный шестнадцатизначный номер. Держатель карточки несет ответственность за все операции, совершенные по номеру его карточки.

С целью проверки правильности совершенных операций и осуществления контроля за состоянием счета его владельцу ежемесячно представляется выписка. За каждую дополнительную выписку, предоставляемую по просьбе держателя карточки, с него взыскивается дополнительная плата.

Вопросы безопасности. Карточка RNCB Eurocard/MasterCard не подлежит передаче другому лицу. Во избежание ее злонамеренного использования другим лицом карточку следует хранить в безопасном месте. При получении карточки ее держатель должен расписаться на оборотной стороне.

При выдаче карточки держателю сообщается секретный код(ПИН), предназначенный для электронного использования карточки.

Код является строго секретным, известным только держателю карточки. Держателю карточки следует хранить свой код в тайне, исключив его запись на карточке или каком-либо другом документе, хранящемся вместе с карточкой, не следует сообщать этот номер другому лицу. Несоблюдение этих правил освобождает Банк от какой-либо ответственности перед держателем карточки.

В случае если карточка была утеряна или похищена, держатель карточки обязан незамедлительно поставить об этом в известность Банк. В течение трех дней после утраты карточки держатель обязан заказным письмом, по факсу, или при личном обращении в Банк подтвердить свое заявление о пропаже карточки и приложить официальное подтверждение правоохранительных органов об ее утрате. Держатель карточки при передаче информации о ее хищении или утрате ни в коем случае не должен сообщать свой секретный код, ни в письменном виде - в заявлении, ни в устном.

Незамедлительно после получения указанной информации Банк принимает меры по предотвращению незаконного использования карточки, т.е. блокирует карточку в авторизационной системе Europay.

В случае, если Банк прекращает действие карточки и объявляет ее недействительной по причинам нарушения держателем Правил использования карточкой, все расходы, связанные с передачей информации об объявлении ее недействительной или временном прекращении ее действия, а также связанные с изъятием карточки, относятся на счет ее держателя.

Срок действия карточки.

Карточка действительна до последнего дня месяца года, указанных на ней. В момент получения карточки с новым сроком действия ее держатель сдает карточку с истекшим сроком действия.