ЗМІСТ

Вступ

РОЗДІЛ І.

Поняття кредитної системи та її роль в економіці країни

1.1 Сутність, призначення та функції кредитної системи

1.2 Економічна роль та структура кредитної системи

1.3 Структура кредитної системи України та її еволюція

РОЗДІЛ ІІ.

Дослідження особливостей формування та розвитку кредитної системи

2.1 Роль НБУ в кредитній системі України

2.2 Комерційні банки як основа кредитної діяльності

2.3 Оцінка діяльності небанківських фінансових посередників

РОЗДІЛ ІІІ.

Підвищення ефективності розвитку кредитної системи України

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Вступ

Актуальність теми

дослідження. Ринкова система може нормально функціонувати лише тоді, коли в її судинах постійно циркулюють грошові потоки (готівкові й безготівкові). Безперервність цієї циркуляції забезпечує кредитна система.

Кредитна система – сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Становлення ринкових умов господарювання в Україні зумовило перехід до дворівневої банківської системи, а банки є практично найважливішою складовою кредитної системи. Кредитування населення України є надзвичайно важливим питанням через те, що соціально-економічний рівень його життя дуже низький.

Певна особа, щоб підвищити свій соціально-економічний рівень життя прагне більших доходів, яких не може забезпечити держава, тому часто люди розпочинають власну діяльність, а на це потрібні чималі кошти. І тут на допомогу може прийти лише розвинена практика кредитування.

Крім того, такого роду допомоги потребують часто й ринкові структури, товарне виробництво, торгівля, тобто усі сфери народного господарства.

Об’єкт дослідження

- кредитна система і проблеми її функціонування.

Предметом дослідження

є роль банківських і небанківських фінансово-кредитних інститутів у національному кредитуванні.

Метою

курсової роботи є теоретичне й практичне обґрунтування шляхів кредитного забезпечення населення та шляхів його удосконалення.

Реклама

Відповідно до даної мети роботи постають такі завдання

:

- проаналізувати стан сучасного кредитно-фінансового механізму та показати причини його недостатньої ефективності;

- визначити суть кредитних відносин;

- визначити шляхи та виробити рекомендації щодо підвищення ефективної діяльності кредитно-фінансових установ щодо споживчого кредитування.

Інформаційну базу

в проведенні дослідження склали вітчизняні публікації з питань фінансово-кредитних відносин та банківської діяльності, законопроекти України щодо функціонування кредитної системи України, статистичні матеріали.

І. Поняття кредитної системи та її роль в економіці країни

1.1 Сутність, призначення та функції кредитної системи

Кредит – (від латинського «кредо» - вірю) є формою руху грошового капіталу, який надається в позику на умовах повернення й прибутковості. Наявність кредитних відносин передбачає з одного боку , тимчасово вільні грошові капітали, власники яких готові надати їх на певний строк за певну винагороду (процент), а з іншого – підприємців, бажаючих тимчасово використати їх у своїй виробничій діяльності .[12, с.43-44]

Кредитна система - (у широкому змісті) сукупність кредитних відносин, форм і методів кредиту, що існують у рамках тієї чи іншої соціально-економічної формації; (у вузькому змісті) сукупність банків і інших кредитно-фінансових установ, що здійснюють мобілізацію вільних грошових капіталів і доходів і надання їх у позичку.

Сучасна кредитна система характеризується двома основними поняттями:

1) як сукупність кредитно-розрахункових і платіжних відносин, що базуються на визначених формах і видах кредитування;

2) як сполучення різних кредитно-фінансових інститутів (банків, страхових компаній, кредитних союзів та ін.), що діють на кредитному ринку і здійснюють акумуляції і мобілізацію грошових ресурсів.

Перше поняття пов'язане із рухом позичкового капіталу у вартісній і товарній формах у виді банківського, комерційного, державного та іншого різновидів кредиту. Друге - означає, що кредитна система, використовуючи свої кредитні інститути, накопичує вільні кошти і направляє їх як позичковий капітал підприємствам, уряду та іншим позичальникам.

Кредитна система функціонує за допомогою кредитного ринку. Він представляє собою:

по - перше, систему зв'язків по акумуляції коштів і мобілізації позичкового капіталу між кредитними інститутами і різними секторами економіки;

по - друге, відносини, пов'язані з перерозподілом позичкового капіталу між кредитними інститутами в рамках діючих фінансових ринків;

Реклама

по - третє, взаємини між національними кредитними інститутами і міжнародними валютно-кредитними організаціями.

Кредитний ринок включає також всі аспекти позичкової, інвестиційної, акумуляційної, засновницької, посередницької, перерозподільної діяльності кредитних інститутів. За допомогою кредитного ринку реалізується сутність і функції позичкового капіталу, що надається у позичку на умовах зворотності за визначений відсоток. Позичковий капітал покликаний здійснювати:

· акумуляцію і мобілізацію грошового капіталу;

· перерозподіл грошового капіталу;

· прискорення концентрації і централізації капіталу;

· регулювання економіки;

· економію витрат повернення та ін.

На ринку позичкового капіталу реалізується два основних види кредиту: комерційний і банківський [1, c.59-60]

Кредит - система економічних відносин, за допомогою якої мобілізуються тимчасово вільні кошти і здійснюється їхнє спрямування на потреби розширеного відтворення. З економічної точки зору поняття кредиту означає одну з найскладніших економічних категорій, пов'язану з передачею вартості у вигляді певної суми матеріальних ресурсів, готових виробів чи грошових коштів однієї юридичної чи фізичної особи у тимчасове користування на відповідно обумовлених засадах іншою. Щоб можливість виникнення кредитних відносин була реалізована, необхідні такі економічно-правові умови: по-перше, тимчасове використання у борг чужої власності вимагає наявності матеріальної відповідальності учасників кредитних угод і виконання взятих на себе зобов'язань. По-друге, обов'язковою умовою виникнення кредиту є збіг економічних інтересів кредитора і позичальника. Кредитор однаково має бути зацікавленим у наданні позики, як позичальник - у її отриманні.

Кредит як економічна категорія пов'язаний з іншими вартісними категоріями. Тому його принципи також і загальноекономічні. З цієї точки зору йому притаманні такі принципи, як: а) економічність, тобто досягнення найбільшої ефективності використання позички при найменших кредитних вкладеннях; б) комплексність, яка означає проведення такої кредитної політики, що найкраще враховує закономірності розвитку економіки у визначений час; в) диференційованість - різний, здебільшого навіть індивідуальний, підхід до кредитування кожної з категорій позичальників. Суть кредиту та його характерні риси розкривають його функції.[16]

Перерозподільна функція полягає в тому, що матеріальні та грошові ресурси, які були вже розподілені і передані у власність економічним суб'єктам, через кредит перерозподіляються і спрямовуються у тимчасове користування іншим суб'єктам, не змінюючи їх первинного права власності. Такий перерозподіл не є суто механічним явищем, а має велике економічне значення, а саме:

· кошти, вивільнені в одних ланках процесу відтворення, спрямовуються в інші ланки, що прискорює оборот капіталу, сприяє розширенню виробництва;

· вільні кошти через кредит спрямовують у ті ланки суспільного виробництва, на продукцію яких передбачається зростання попиту, а отже — одержання вищих прибутків.

Що стосується функції кредиту, пов'язаної із забезпеченням потреб обороту в платіжних засобах, то вона не набула однозначного тлумачення в літературі. Одні автори називають її просто емісійною функцією, другі — функцією утворення в обороті додаткової купівельної спроможності, треті — функцією заміщення справжніх грошей в обороті кредитними операціями. Такий різнобій взагалі породжує сумнів у тому, чи виконує кредит подібну функцію. Адже функцію емісії грошей насправді виконує банківська система, а той факт, що банківська система здійснює і кредитну діяльність, не дає жодних підстав поширювати її емісійну функцію на кредит як економічну категорію.

Функція кредиту, що реалізується в грошовій сфері, полягає в тому, що кредит забезпечує найкращі передумови для ефективного регулювання обороту грошей. Кредитний механізм дає можливість гнучко розширити масу платіжних засобів в обороті, коли потреба в них зростає: через збільшення маси комерційних векселів та маси банківських депозитів, завдяки прискоренню грошово-кредитного мультиплікатора, розширенню рефінансування комерційних банків центральним банком. При скороченні потреб обороту всі ці складові маси платіжних засобів можна також зменшити. Але забезпечує це не кредит сам по собі, а державні органи монетарного управління. А чи захочуть вони це зробити, скориставшись можливостями кредитного механізму, залежить не від кредиту, а від цілей монетарної політики.

Окремі дослідники визнають також контрольну функцію кредиту, вбачаючи сутність її в тому, «що в процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту з боку суб'єктів кредитної угоди». Проте наявність такої функції кредиту багато хто заперечує.

Щодо цього прибічники контрольної функції кредиту справедливо вказують на специфічність контрольної складової кожного економічного інструменту. Так, контрольна складова кредиту відзначається високим стимулюючим ефектом і обмеженістю адміністративно-вольового впливу на контрагента, тоді як у контрольній складовій інших економічних інструментів (фінансів, податків, страхування тощо) переважає адміністративно-вольовий, а не економічний вплив. Більше того, сам кредитний контроль не зводиться до перевірки дотримання контрагентами умов угоди, як це загальноприйнято, а включає ґрунтовний економічний аналіз та оцінку стану контрагентів, передусім кредитоспроможності позичальника, прогнозування можливого ризику напередодні укладення угоди. На цьому ґрунті визначаються відповідні умови кредитування, що включаються в угоду, які самі по собі стимулюють економну поведінку суб'єктів кредиту — як позичальників, так і кредиторів. Тому є підстави розширити назву цієї функції — назвати її контрольно-стимулюючою.

Контрольно-стимулююча функція кредиту не обмежується відповідними заходами кредитора стосовно позичальника. Контрольно-стимулюючий вплив відчуває на собі і кредитор. Можливість вивільнити з обороту кошти і вкласти їх у надійні дохідні позички стимулює кредитора до прискорення обороту свого капіталу, нарощування вільних ресурсів, більш економного їх витрачання, підвищення своєї кваліфікації щодо розміщення вільних ресурсів тощо. При цьому слід мати на увазі, що стимулююча складова цієї функції переважає над суто контрольною. Адже в багатьох випадках суб'єкти кредиту не мають можливості здійснювати формальний контроль за своїми контрагентами.

Заслуговує на увагу ще одна функція кредиту, сформульована А. С. Гальчинським,— функція капіталізації вільних грошових доходів. Вона полягає в трансформації завдяки кредиту грошових нагромаджень та заощаджень юридичних і фізичних осіб у вартість, що дає дохід, тобто в позичковий капітал. Така трансформація забезпечується через зворотний рух та платність кредиту. Будь-яка маса вільної вартості, будучи переданою в позичку, не змінюючи власника, приносить йому дохід, тобто набуває форми позичкового капіталу.[15, с.263-264]

Цей напрям зв'язку кредиту з економічним оточенням має родові ознаки функції: поширюється на кредит у цілому, на всі його види; притаманний переважно лише кредиту; виражає сутнісні ознаки кредиту — зворотність і платність. Отже, є достатньо підстав для визнання і цієї функції кредиту.

Свої функції кредит може успішно виконувати лише в умовах розвинутої ринкової економіки, коли сутність кредиту і закономірності його руху можуть проявитися найбільш повно.

Завдяки реалізації своїх функцій, кредитні відносини активно впливають на процеси відтворення і нагромадження капіталу як на макро-, так і на мікроекономічному рівнях.

Проблема функцій кредиту є однією з найскладніших у теорії кредитних відносин. Дискусії точаться, насамперед, з питань щодо кількості та змісту функцій, що випливає з різних підходів до сутності кредиту.

Усі функції кредиту взаємопов'язані; їх взаємодія забезпечує якісну стійкість кредитних відносин.

1.2 Економічна роль та структура кредитної системи

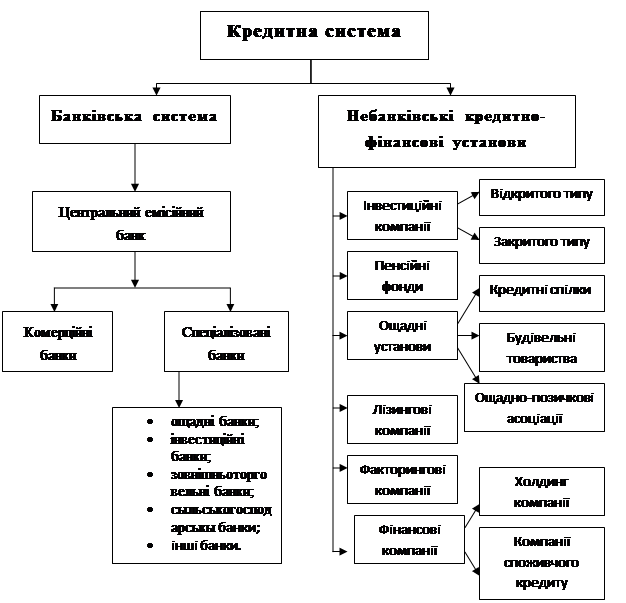

В умовах розвинутої ринкової економіки кредит випускає в декількох видах і здійснюються через найрізноманітніші організаційні форми , які в сукупності утворюють кредитну систему, а це: банки, інвестиційні фонди, страхові компанії, фонди. Розглянемо, що вони собою являють (рис.1.1).

Рис. 1.1. Структура кредитної системи

Банки є центральною фігурою кредитної систем. Саме через них здійснюються основні посередницькі функції між кредиторами й позичальниками. Існує багато різних видів банків, проте за своїм функціональним призначенням і належністю вони можуть бути зведені у дві великі групи: центральні (федеральні) банки і комерційні банки. В сукупності і взаємодії всі банки складають національну банківську систему.

У центрі банківської системи стоїть центральний банк. Він є емісійним, касовим та резервним центром країни. Більшість країн світу мають один центральний банк, наприклад Англійський банк у Великобританії, Бундесбанк у Німеччині, Національний банк в Україні. У США їх аж дванадцять і утворюють вони центральну федеральну систему. Зумовлено це рядом обставин, характерних саме для США. По-перше, масштабністю країни, по-друге, економічним розмаїттям і великою кількість комерційних банків, по-третє, політичним компромісом між прибічниками централізації і децентралізації банківської системи. Але й тут виділяється найголовніший банк – Федеральний резервний банк міста Нью-Йорка. До того ж розвитком сучасних засобів сполучення й транспорту формується тенденція до скорочення федеральних банків.

Другу частину кредитної системи складають комерційні банки та їх відділення. Саме вони здійснюють кредитне обслуговування функціонуючих капіталів і населення. Свій капітал комерційні банки утворюють в основному за рахунок депозитів (вкладів, позичок клієнтів). Основним джерелом банківського прибутку виступає різниця (маржа) між процентом, що береться банком за виданий кредит (позика), і процентом, що сплачується банком за депозитами. Отже, банківський прибуток, як і прибуток торговельного і промислового підприємців, бере свій початок з виробництва.

Засновниками комерційних банків можуть бути як юридичні, так і фізичні особи. За способом формування статутного фонду комерційні банки можуть створюватися як акціонерні товариства або товариства з обмеженою відповідальність.

Комерційні банки бувають універсальними й спеціалізованими. Універсальні банки акумулюють грошові кошти населення, підприємств, організацій, здійснюють грошові розрахунки, розміщують кредитні ресурси, надають традиційні банківські послуги, керують грошово-кредитним обігом. Спеціалізовані банки (кооперативні, селянські, іпотечні, інвестиційні, експортно-імпортні і т.д.) здійснюють грошово-кредитні операції у вузько спеціалізованих сферах.

Інвестиційні банки здійснюють фінансування капітального будівництва, а також реновацій основного капіталу промислових підприємств, транспорту, зв’язку, житлового, комунального й культурно-побутового будівництва. Особливість інвестиційних банків полягає в тому, що вони не займаються залученням вкладів населення. У Великобританії, ПАР та Сінгапурі подібні інститути називають торговими банками, в Південній Кореї – фірмами з торгівлі цінними паперами, у Франції – діловими банками. Виділення інвестиційних банків в окремий вид призвело до розподілу праці в кредитній сфері, причому в деяких країнах таке виділення закріплене законом.

У сучасних банківських системах інвестиційні банки двох типів. Для першого з них, який є характерним для банківських систем англосаксонського типу, притаманні операції виключно з розміщення й торгівлі цінними паперами. Банки другого типу характерні романо-германських банківських систем. Тут типовими є операції середньострокового та довгострокового кредитування.

Іпотечний банк надає позики під заставу нерухомого майна.

Експортно-імпортний банк займається фінансуванням і кредитуванням експортно-імпортних постановок товарів та інших операцій.

Сучасна економіка характеризується дуже високим рівнем кредитних відносин. Тому кредитна система не обмежується лише банківськими закладами. Окрім банків, кредитними операціями займаються инші поза банківські структури. Одним з могутніх небанківських кредитних інститутів є страхова фірма. За розмірами операцій і активів вони поступаються лише банківським фірмам.

Страхові фірми – це акціонерні приватні й державні організації, які страхують населення, майно, комерційні операції, практично все, що пов’язано з людською діяльністю. Але страхуванням діяльність цих фірм не обмежується. Вони займаються також ощадною справою і підприємництвом. Так мобілізовані ними кошти населення вони направляють у кредитні операції, надходження від яких складає більшу частину їхнього прибутку. Наприклад, страхові фірми Англії і США покривають більше як 50% потреби промисловості цих країн у довгострокових кредитах. Вони також вкладають гроші безпосередньо у великі і найбільш прибуткові компанії, володіють великими пакетами високоприбуткових заставних паперів під нерухоме майно, купують облігації державних позик.

У результаті ощадної, фінансової, кредитної, інвестиційної діяльності страхові компанії здійснюють величезний позитивний влив на функціонування ринкової економіки, тим самим сприяють підвищенню ефективності економічного життя країни.

Поза банківське фінансування довгострокових капіталовкладень у народне господарство здійснюється також через інвестиційні фонди. Джерелом утворення інвестиційних фондів залежно від форми власності можуть бути податки й грошові збори, субсидії, позики, обов’язкові і добровільні пожертви підприємств, організацій і населення. Отже, суть інвестиційних фондів зводиться до акумуляції коштів населення і використання їх для нагромадження. Однією з функцій інвестиційних фондів в умовах приватизації державної власності є обслуговування обігу приватизаційних паперів при розміщенні їх населення в об’єкти приватизації.

Інвестиційні фонди мають різноманітні юридичні форми, тобто вони можуть діяти як державні організації, акціонерні товариства, приватні установи. Тому управління ними здійснюється суб’єктами тієї чи іншої організації (концерну, асоціації) або правлінням, або конкретним громадянином. Як правило головним органом управління є загальні збори, конференціїя, сесія або конгрес. Фонд здійснює свою діяльність, керуючись статутом.

Утворюються й інші фонди, які займаються акумуляцією грошових коштів та інвестування їх у ті чи інші галузі народного господарства, зокрема, такі відомі у світі, як Міжнародний валютний фонд. В Україні – це пенсійний фонд, фонди соціального страхування, зайнятості, Державний валютний фонд та інші. Головною їх ознакою є те, що вони являють собою сукупність грошових або інших ресурсів, які знаходяться в розпорядженні тих чи інших асоціацій, об’єднань, підприємств, організацій, державних установ, приватних громадян, призначених для цільового використання. В період вивільнення їх від цільового використання ці кошти використовуються для інвестицій, кредитування, надання послуг, позик з метою їх нагромадження. Звичайно, якщо це не суперечить чинному законодавству.

Кредитна система, залежно від напрямку кредитної діяльності, включає багато структурних розділів, але головною ключовою фігурою є центральний банк.

1.3 Структура кредитної системи України та її еволюція

Кредитна система припускає наявність фінансових посередників – банків, які залучають кошти на умовах зворотності від одних суб’єктів і дають їх у позичку іншим суб’єктам. Взагалі, кредитна система може функціонувати і без фінансових посередників. Власник вільних коштів може прямо і безпосередньо надавати їх у позичку позичальнику. Така кредитна система стала формуватися в Україні у формі прямих грошових позичок між підприємствами. Але високі ризики таких “прямих ” відносин кредиторів і позичальників, розбіжність за сумами і термінами наявної пропозиції коштів з попитом на них у кожній розвитій економічній системі неминуче призводить до виникнення особливих посередників, що на основі акумуляції коштів багатьох суб’єктів забезпечують задоволення практично будь-яких потреб ринкових суб’єктів у позикових засобах. Надання грошових позичок підприємствами один одному в той період відбивало відсутність ринкових фінансових посередників в умовах появи ринкового руху коштів.

Справжнє формування кредитного ринку почалося в нашій країні з виникненням комерційних банків. Уся їхня активна діяльність з видачі кредитів своїм клієнтам із самого початку носила характер ринкових операцій, оскільки здійснювалася не відповідно до централізовано затвердженого плану розподілу кредитних ресурсів, а з обліком їхньої економічної вигідності для банку. Комерційні банки самі встановлюють для них вигідні умови видачі і погашення позичок, вони можуть вільно вибирати клієнтів, а клієнти – банк. Відношення комерційних банків із клієнтами з приводу надання кредитів створюються як звичайно ринкові відносини. Отже, в міру розвитку мережі комерційних банків відбувалася заміна адміністративно-розподільчих відносин у сфері кредиту на ринку, формувалась кредитна система. Зараз формування кредитної системи знаходиться в прямій залежності від розвитку системи комерційних банків і від остаточного звільнення їх від прямого впливу кредитного центру.

Незважаючи на те, що нова банківська система як і раніше несе на собі печатку старих відомчо-розподільчих відносин, проте кредитна система в країні існує і є найбільш розвинутим елементом фінансового ринку. Ринок цінних паперів знаходиться в самій початковій стадії формування. Для нього характерна перевага державних цінних паперів.

Сучасна ринкова економіка представляє собою складний господарський організм, діяльність якого забезпечує велика кількість різноманітних виробничих, комерційних, фінансових та інформаційних структур, які взаємодіють між собою з метою задоволення інтересів різних груп суб’єктів економічних відносин. Основою такої взаємодії є кругообіг матеріальних цінностей і грошових потоків в економіці.

Грошові потоки, як правило, не спрямовуються безпосередньо від одного суб’єкта ринку до іншого, що здебільшого є економічно недоцільним, а рухаються через посередників. У розвинутій ринковій економіці основним посередником , що забезпечує повноцінний кругообіг грошових коштів у господарстві, створюючи тим самим базові передумови для організації економічного циклу, є кредитна система країни – центральна ланка у всій системі взаємозв’язків між суб’єктами ринку.

Економічною основою функціонування кредитної системи, є кредитні відносини, виникнення яких пов’язане з неспівпаданням у часі витрат, що здійснюються різними учасниками господарських процесів, і надходженням необхідних для цього доходів. Таке неспівпадання, зумовлене об’єктивними економічними причинами, - характерне для переважної більшості суб’єктів ринкової економіки. У результаті, з одного боку, виникає значна сума тимчасово вільних від обороту грошових коштів, а з іншого – відчувається потреба у додаткових грошових ресурсів. Розв’язується дане протиріччя за допомогою інститутів кредитної системи, в яких тимчасово акумулюються тимчасово вільні кошти одних суб’єктів ринку і надаються у тимчасове користування іншим, що відповідає економічним і соціальним потребам суспільства в цілому.

Зазначені моменти відображають дві найважливіші історичні передумови становлення і розвитку кредитної системи як центральної ланки економіки. З одного боку, розвиток товарного виробництва і розширення торгівлі обумовили зростання обсягів грошового обороту, що викликало необхідність впорядкування його організації і технічного обслуговування, а з іншого – виникає необхідність у специфічній формі підприємницької діяльності, пов’язаної з нагромадженням і розподілом тимчасово вільних коштів суб’єктів ринку. Організація виконання цих двох найважливіших економічних завдань призвели до появи особливих підприємств – інститутів кредитної системи, які поділяються на три великі групи:

1. Центральні банки;

2. Комерційні банки;

3. Спеціалізовані кредитно-фінансові установи.

При цьому перші дві групи складають окрему ланку організації кредитних відносин і представляє собою банківську систему країни, тоді як третя група є відносно відособленою системою небанківських установ, що спеціалізуються на виконанні окремих операцій. Головною ланкою кредитної системи у будь-якій країні є банки, що здійснюють основну масу кредитних і фінансових операцій.

Центральній банк виступає основним координатором діяльності кредитних інститутів і виконує функції управління грошово-кредитними і фінансовими процесами в економіці. Він, як правило не вступає у взаємовідносини з підприємствами і населенням, а представляє собою свого роду “ банк банків ” і “ банк держави ”, що визначається його базовими функціями як основного органу, який координує діяльність кредитної системи в цілому.

В Україні повноваження центрального банку покладені на Національний банк, єдина мережа якого складається з центрального апарату, Кримського республіканського та обласних управлінь, а також Центральної розрахункової палати і регіональних розрахункових палат. Національний банк України і його регіональні управління в рамках резервної системи виконують функції , які в основному притаманні центральним банкам більшості країн світу: здійснює емісію грошей і організовує їх обіг; організовує розрахунки між іншими кредитними установами; концентрує кредитні ресурси і передає їх за плату іншим банкам, тобто є своєрідним кредитором останньої інстанції для комерційних банків; здійснює управління і планування напрямів і масштабів використання кредитних ресурсів і грошового обігу; організовує касове виконання державного бюджету та обслуговування державного боргу країни; організовує інкасацію та перевезення грошових знаків і цінностей; здійснює ліцензування банківської діяльності.

Як відомо, в Україні з 1987 року почалася реформа банківської справи, яка завершилася ухваленням у березні 1991 року Закону України "Про банки і банківську діяльність". Згідно з цим Законом, в Україні було закладено основи класичної дворівневої банківської системи, яка включає:

Верхній рівень - Національний банк України як центральний банк країни, головний банківський інститут, який є емісійним центром держави і відповідає за управління всією грошово-кредитною системою.

Нижній рівень - мережа комерційних банків, які за умови здорової конкуренції покликані задовольнити населення країни і народне господарство щодо банківських послуг і створити для стабілізації та поступового піднесення національної економіки.

ІІ. Дослідження особливостей формування та розвитку кредитної системи

2.1 Роль НБУ в кредитній системі України

Банківська система – одна з найважливіших та невід’ємних структур ринкової економіки. Її ефективне функціонування – запорука успіху проведення економічних реформ у сучасних умовах. На відміну від країн із адміністративною економікою, де державний банк відіграє монопольну роль в усьому комплексі грошових і кредитних відносин, для країн із розвинутим ринком характерною є дворівнева банківська система. Центральний банк у цих країнах – вершина банківської системи. Він створює сприятливі умови для її функціонування та розвитку і справляє вирішальний вплив на стабільність національної валюти, надійність банківських установ, дієвість платіжно-розрахункового механізму, що загалом визначає ефективність функціонування всієї економіки країни. У зв’язку з цим одним із основних завдань ринкової трансформації економіки постсоціалістичних країн є проведення глибокої реформи самої банківської системи, переведення її на дворівневу структуру.

Досвід цих країн з реформування банківського сектора на ринкових засадах і розробки чинного законодавства може мати практичну цінність при формуванні ефективної інституційної структури кредитно-банківської системи в економіці перехідного періоду, в тому числі й в Україні. Взагалі статус центрального банку в кожній країні формується під впливом специфіки історичного розвитку, стану демократичних інститутів у суспільстві, врешті-решт є відображенням усіх процесів, що відбуваються в економіці.

Національний банк України (НБУ) було створено в 1991 р. відповідно до Закону України “ Про банки і банківську діяльність ” та Статуту Національного банку України на базі Української республіканської контори Держбанку СРСР і її обласних управлінь. Його становлення проходило у важких умовах перехідного періоду на тлі зруйнування зв’язків у народному господарстві, великого дефіциту держбюджету.

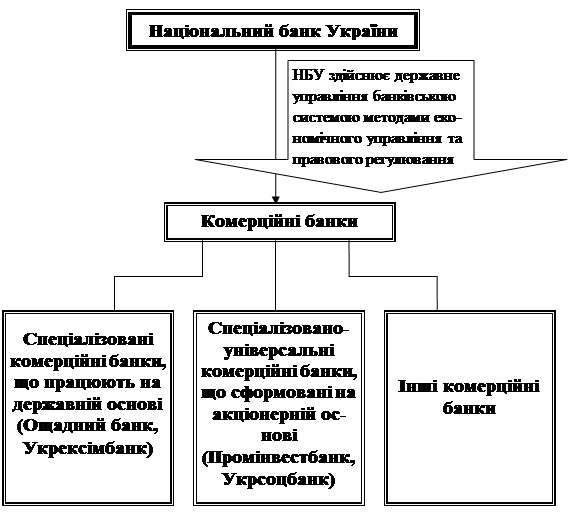

Згідно з чинним законодавством Національний банк України є центральним банком держави, який стоїть на першому рівні банківської системи і виконує резервні функції (рис. 2.1).

Рис. 2.1. Загальна структура банківської системи України

Він у своїй діяльності підзвітний лише Верховній Раді України і має право законодавчої ініціативи. НБУ проводить єдину державну політику в сфері грошового обігу, кредиту та забезпечення стабільності національної грошової одиниці; він є емісійним центром; організатором міжбанківських розрахунків; координатором діяльності банківської системи в цілому; НБУ визначає курс грошової одиниці України відносно інших валют. Він же створює державну скарбницю та забезпечує її діяльність, зберігає резервні фонди грошових знаків, дорогоцінні метали й золотовалютні запаси.

Для забезпечення належного виконання цих функцій, на мій погляд, необхідно більш чітке врегулювання взаємовідносин НБУ з органами влади, насамперед виконавчої, визначення його місця в системі органів влади, тобто створення гарантій незалежності Національного банку України у здійсненні його функцій.

Незалежність грошово-кредитної політики центрального банку забезпечує розв’язання трьох основних питань: довіри до грошово-кредитної політики, ефективності досягнення центральним банком цілей його діяльності, встановлення грошової стабільності. Ці проблеми мають певний взаємозв'язок. Незалежність центрального банку дає змогу здійснювати незалежну грошово-кредитну політику, що підвищує рівень довіри до неї населення та суб’єктів господарювання, а це, в свою чергу, впливає на її ефективність.

Проблема довіри до грошово-кредитної політики центрального банку особливо важлива для економічної системи України, тому що має могутній психологічний аспект впливу рішень НБУ на економічну поведінку учасників ринку. Цей аспект недостатньо враховується на практиці, хоч від нього багато в чому залежать успішність та ефективність заходів НБУ.

Успішність реалізації заходів, спрямованих на становлення та розвиток ефективної грошово-кредитної системи й досягнення макроекономічної стабілізації в У країні, значною мірою визначається статусом Національного банку як незалежного органу, що виконує загальнодержавні завдання захисту Національної валюти та забезпечення функціонування кредитної системи. Але на практиці самостійність НБУ щодо проведення грошово-кредитної політики було істотно обмежено тиском з боку парламенту та уряду. Їхня непослідовна економічна політика негативно впливає на стан як банківської, так і грошово-кредитної системи в цілому. У цих умовах особливе значення матиме прийняття Закону “ Про Національний банк України ”, який чітко визначатиме функції НБУ, регламентуватиме його відносини із законодавчою та виконавчою владою.

Ключовим моментом відносної незалежності центрального банку від виконавчої влади є перебудова його відносин з бюджетом. Це також було враховано при підготовці проекту Закону “ Про Національний банк України ”. Принципове значення має чітке розмежування державних фінансів та банківської системи, тобто обмеження можливості уряду користуватися коштами НБУ для покриття дефіциту бюджету як у формі надання кредитних ліній, так і в формі придбання державних цінних паперів на первинному ринку.

Головними завданнями Національного банку України при проведенні грошово-кредитної політики є створення умов фінансової стабілізації в державі із забезпеченням стабільності національної грошової одиниці та підтримка макроекономічної стабілізації через зниження темпів інфляції.

Також одним з основних напрямків діяльності Національного банку є здійснення контролю за функціонуванням банківської системи і виконання ним функцій кредитора останньої інстанції. Це зумовлено необхідністю підтримки стабільності банківської системи, оскільки довіра до національної грошової одиниці передбачає наявність стійких і ефективно працюючих кредитно-банківських інститутів. Однак зараз НБУ і комерційні банки перебувають у стані прихованого протистояння. Як відомо, Національний банк – прихильник політики більш жорстких регулюючих і наглядових вимог до комерційних банків, останні ж. навпаки, виступають за послаблення їх. Обидві сторони аргументують свої вимоги недосконалістю законодавчої бази. При цьому вони трактують норми Закону “ Про банки і банківську діяльність” та інших законодавчих актів кожен по-своєму.

Стратегічне завдання НБУ в перехідний період – замінити практику прямого розподілу кредитних ресурсів грошово-кредитним регулюванням з використанням ринкових інструментів – передбачає реформування організаційно-управлінських структур, їхню адаптацію як на верхньому, так і на нижньому “ поверхах ” банківської системи до роботи в режимі реального ринку. У перспективі, на мою думку, необхідне послаблення резервних вимог з боку НБУ, але за жорсткого регулювання ним основних напрямків діяльності комерційних банків: накопичення власного капіталу та зміни його структури, посилення гарантійних вимог, постійного відслідковування кредитного портфеля з позицій його структури і забезпеченості.

Таким чином проблеми ринкової трансформації економіки в Україні мають безпосередній вплив на діяльність банків як ключової ланки інфраструктури фінансового ринку, а з іншого боку , банки своїми діями також впливають на стан національної економіки. Незважаючи на серйозні труднощі, в Україні все-таки вдалося створити дворівневу банківську, на чолі якої став Національний банк. Однак повноцінне виконання НБУ своїх базових функцій неможливе без забезпечення його повної самостійності щодо прийняття рішень та реалізації грошово-кредитної політики.

2.2 Комерційні банки як основа кредитної діяльності

Комерційні банки — кредитні установи, що здійснюють універсальні банківські операції для підприємств, установ і населення головним чином за рахунок грошових коштів, залучених у вигляді внесків і депозитів. Комерційні банки здійснюють на договірних умовах кредитне, розрахунково-касове та інше банківське обслуговування юридичних і фізичних осіб. Приймають і розміщують грошові вклади своїх клієнтів, ведуть рахунки банків-кореспондентів, а також можуть виконувати всі або деякі з таких операцій:

— фінансування капітальних вкладень за дорученням власників або розпорядників капіталів, що інвестуються;

— випуск платіжних документів та інших цінних паперів (чеків, акредитивів, векселів, акцій, сертифікатів, облігацій тощо);

— купівля, продаж і зберігання державних цінних паперів, а також цінних паперів інших емітентів;

— видача доручень, гарантій та інших зобов'язань за третіх осіб, які передбачають їх виконання у грошовій формі;

— касове виконання державного бюджету;

— придбання права вимоги з постачання товарів і надання послуг, прийняття ризиків виконання таких вимог та їх інкасування (факторинг);

— купівля у підприємств і громадян та продаж їм іноземної валюти;

— купівля і продаж у держави і за кордоном дорогоцінних металів, природних дорогоцінних каменів, а також виробів з них;

— довірчі операції (залучення і розміщення коштів; управління цінними паперами тощо) за дорученням клієнтів;

— надання консультативних та інших послуг, пов'язаних із банківською та іншою комерційною і господарською діяльністю.

Комерційним банкам в Україні забороняється вести діяльність у сфері матеріального виробництва і торгівлі матеріальними цінностями, а також діяльністю з усіх видів страхування. Їм забороняється використовувати свої союзи та інші об'єднання для досягнення згоди, спрямованої на монополізацію ринку банківських послуг, установлення монопольних ставок і комісійних винагород, обмеження конкуренції у банківській справі.

Комерційні банки класифікуються за різними критеріями: формою власності, організаційною формою, розміром капіталу; філійною мережею; діапазоном операцій, що ними виконуються, та сектором ринку, де вони функціонують.

За формою власності комерційні банки поділяються на державні, кооперативні і колективні.

В Україні функціонують два банки з державною формою власності: Ощадбанк і Ексімбанк. Статутні фонди цих банків створені за рахунок бюджетних коштів і коштів бюджетних установ. Інші вітчизняні комерційні банки — це банки з колективною формою власності.

Залежно від організаційної форми комерційні банки з колективною формою власності представлені на банківському ринку акціонерними товариствами відкритого і закритого типу (акціонерні банки) та товариствами з обмеженою відповідальністю (пайові банки).

Акціонерні банки відкритого і закритого типу (вони становлять 84% загальної кількості банків України) формують свій капітал за рахунок об'єднання індивідуальних капіталів засновників і учасників за допомогою випуску і розміщення акцій банку. Власником капіталу виступає само акціонерне товариство, тобто банк. Акціонери, як правило, не мають права вимагати від банку повернення своїх внесків. Тому акціонерні банки вважаються більш стійкими і надійними. В Україні більшість комерційних банків — це акціонерні товариства відкритого типу (59%). Найбільшим акціонерним товариством закритого типу (їх частка становить 25% загальної кількості) є Промінвестбанк.

Пайові банки формують свій капітал за рахунок внесків грошових коштів (паїв) у статутний фонд. За кожним з учасників зберігається право власності на його частку капіталу, тобто банк не є власником капіталу. Пайові комерційні банки організовуються на принципах товариств з обмеженою відповідальністю. Тут відповідальність кожного учасника обмежена розміром його внеску у капітал банку. Комерційні банки у формі товариств з обмеженою відповідальністю в Україні становлять близько 16% від загальної їх кількості.

Залежно від розміру активів комерційні банки поділяються на малі, середні та найбільші. На банківському ринку України більшість банків — середні (активи понад 10 млн. грн). У сімку найбільших банків (активи понад 1 млрд. грн) входять: Промінвестбанк, Укрсоцбанк, Приватбанк, банк «Аваль», Ощадбанк. На ці банки припадає майже половина активів банківської системи України, що свідчить про високу концентрацію банківського капіталу.

Залежно від наявності філій комерційні банки можна кваліфікувати на багатофілійні, малофілійні, безфілійні. Більш широку мережу філій нараховує Ощадбанк (близько 15 000 одиниць), який має відділення у всіх адміністративних районах країни. До багатофілійних банків відносять Промінвестбанк (понад 500 одиниць), «Аваль» (понад 200 одиниць), Укрсоцбанк (понад 100 одиниць). Більшість вітчизняних банків є мало- і безфілійними.

За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими). Банк набуває статусу спеціалізованого банку у разі, якщо понад 50% його активів є активами одного типу.

Універсальні банки виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам. В Україні більшість комерційних банків можна вважати універсальними.

Кооперативні банки створюються за принципом територіальності і поділяються на місцеві та центральний кооперативні банки. Мінімальна кількість учасників місцевого (у межах області) кооперативного банку має бути не менше 50 осіб. Учасниками центрального кооперативного банку є місцеві кооперативні банки.

У країнах з розвинутою ринковою економікою дуже помітна деталізація і диференціація банків залежно від спеціалізації з обслуговування конкретного типу клієнтури. Зокрема, функціонують біржові банки, які обслуговують операції біржових структур; страхові — страхових інституцій; кооперативні — кооперативів тощо. На вітчизняному банківському ринку помітними представниками банків з клієнтською спеціалізацією (малий і середній бізнес) є Правексбанк, Олбанк, банк «Альянс» та ін.

Банки із галузевою спеціалізацією обслуговують переважно юридичних та фізичних осіб у межах певної галузі господарства.

Функціональна спеціалізація полягає в тому, що комерційні банки виконують переважно вузьке коло спеціалізованих операцій. Це, наприклад, інвестиційні, інноваційні, ощадні, іпотечні та інші банки. Функціональна спеціалізація принципово впливає на характер діяльності банку, визначає особливості формування активів і пасивів, а також специфіку роботи з клієнтурою.

Комерційні банки різних видів і форм власності створюються відповідно до Законів України «Про банки і банківську діяльність», «Про господарські товариства», «Про цінні папери і фондову біржу», інших законодавчих актів України. Банк вважається створеним і набуває статусу юридичної особи з моменту його реєстрації в Національному банку України. Учасниками банку можуть бути юридичні і фізичні особи, резиденти та нерезиденти, а також держава в особі Кабінету Міністрів України або уповноважених ним органів. Учасниками банку не можуть бути юридичні особи, в яких банк має істотну участь (10% і більше статутного капіталу), об'єднання громадян, релігійні та благодійні організації.

2.3 Оцінка діяльності небанківських фінансових посередників

Небанківські фінансові посередники - об'єктивно необхідне явище у ринковій економіці. Вони не тільки є потужними конкурентами банків у боротьбі за вільні грошові капітали, що саме по собі має позитивне значення, а й беруть на себе надання економічним суб'єктам таких фінансових послуг, виконання яких не вигідно чи законодавче заборонено банкам. Тому всілякий розвиток небанківського посередництва є важливим економічним завданням уряду та центрального банку.

Існує особлива група фінансових посередників, яка представлена страховими компаніями, пенсійними фондами та інвестиційними інститутами (інвестиційні фонди, трастові та інвестиційні компанії), які концентрують в своїх руках величезні фінансові ресурси. Їх роль в наш час дуже велика.

Приватні особи і компанії можуть інвестувати свої кошти не безпосередньо в корпоративні чи цінні державні папери, а опосередковано через пенсійні фонди, інвестиційні та страхові компанії. Як раз ці інститути переважають на світових ринках цінних паперів. Вони наймають професійних менеджерів для управління своїми активами. Це найбільші учасники ринку цінних паперів. Відбувається розширення механізму інституційного володіння акціями.

Однак, на сьогоднішній день, діяльність фінансових посередників на українському фінансовому ринку має в основному негативні тенденції. Проаналізуємо, функціонування яких із них перспективно для України.

Найважливішими фінансовим посередником як в Україні, так і в усьому світі є комерційні банки. З них ведучу роль у розвитку ринків капіталів України грають інвестиційні банки. Однак, із 12 зареєстрованих в Україні інвестиційних банків довіру викликає лише “ Промінвестбанк ”. Інші або мають незначні пасиви, або зовсім недавно почали свою діяльність на українському ринку. Можна спрогнозувати позитивний розвиток інвестиційних банків з участю іноземного капіталу, тому що закордонні інвестиційні банки принесуть сюди не тільки гроші, але й багатолітній досвід роботи. Однак, як відзначалось раніше, більша частина грошової маси в Україні концентрується у населення, комерційні банки ж працюють в основному із коштами юридичних осіб. В світовій практиці залученням заощаджень населення займаються інвестиційні компанії (ІК) та інвестиційні фонди (ІФ). Як же на Україні?

У нас досить широко поширені інститути ІФ і ІК. Однак, головним і рішучим тут є той факт що в нашій країні ІФ і ІК, а також довірчі товариства чи трасти, на відміну від подібних західних інститутів, почали свій розвиток, головним чином, не завдяки зростанню доходів населення, а з метою сприяння процесу приватизації на основі залучення приватизаційних паперів. Таким чином, тільки закриті ІФ випустили інвестиційні сертифікати на суму 5 млн.грн. Однак, розглянемо якісні характеристики їх діяльності:

· 90% ІФ - закриті, тобто вони не зобов'язуються перед вкладниками викупляти інвестиційні сертифікати (95% ІФ США - відкриті). У той же час, за відомостями Фонду держмайна, саме закриті ІФ мають найбільшу питому вагу у структурі акумульованих приватизаційних паперів (60%) та більше 50% вкладень приватизаційних коштів серед усіх фінансових інститутів; лише 28% фінпосередників отримують дивіденди по придбаних акціях.

· на сьогоднішній день ФДМУ анульована діяльність 183 ІФ та ІК;

· діяльність багатьох закритих ІФ та взаємних фондів ІК припиниться найближчим часом;

· викликає підозру фінансовий стан нині діючих ІФ та ІК: багато ІК мають активи від 2 до 5 млн.$, а статутний фонд - 30-100 тис. грн.;

· як показав досвід їх діяльності, більшість не виконує свої функції інститутів спільного інвестування, а переслідує інтереси власного бізнесу.

Слідуючими фінансовими посередниками, розвиваючими свою діяльність в Україні, є страхові компанії. Як і ІФ та ІК, вони також можуть залучати заощадження населення та вкладати їх в акції та облігації промислових корпорацій. За результатами 9 місяців 2009р. відмічалися темпи спаду більшості показників страхової діяльності, у порівнянні до 9 місяців 2008 року динаміка показників свідчила про такі тенденції:

· • на 12% зменшилась кількість укладених договорів (крім н/в)*, при цьому кількість договорів, укладених з фізичними особами, знизилася на 9%;

· • на 18% зменшились обсяги надходжень валових страхових премій, а

· обсяг чистих страхових премій зменшився на 19%;

· • на 2% зменшились валові страхові виплати/відшкодування, а обсяг

· чистих страхових виплат – на 6%;

· • на 13% знизилися обсяги вихідного перестрахування, в тому числі

· обсяги премій, сплачених на внутрішньому ринку зменшились на 17%, а на зовнішньому зросли на 14%;

· • на 5% зменшився обсяг страхових резервів;

· • на 12% зросли загальні активи, з них активи, визначені законодавством для представлення коштів страхових резервів – на 4%;

· • загальна кількість страхових компаній становила 475, у тому числі СКи"life" (життя) – 75 компаній (збільшилося на 2 компанії), СК "non-life" (не-життя) – 400 компаній (зменшилося на 2 компанії) (табл. 2.1).

Таблиця 2.1

Кількість страхових компаній у 2007-2008рр., ІІІ кв. 2007-2009

року

| Кількість страхових компаній

|

На кінець 2007 року

|

На кінець року 2008

|

На кінець ІІІ кварталу 2009

|

| Загальна кількість

|

446 |

469 |

475 |

| вт.ч. СК "non-Life" |

381 |

396 |

403 |

| в т.ч. CК "Life |

65 |

73 |

72 |

Виключено з Держреєстру

протягом періоду

|

19 |

22 |

28 |

| вт.ч. СК "non-Life" |

18 |

22 |

28 |

| в т.ч. CК "Life" |

1 |

0 |

3 |

Включено до Держреєстру

протягом періоду

|

54 |

45 |

13 |

| вт.ч. СК "non-Life" |

43 |

37 |

9 |

| в т.ч. CК "Life |

11 |

8 |

4 |

Кількість страхових компаній станом на 30.09.09 становила 475, зних у порівнянні з 30.09.08 на 1 компанію (до 72) зменшилась кількість СК зістрахування життя та на 1 компанію (до 403) збільшилась кількість СК, що

здійснювали види страхування, інші, ніж страхування життя (СК "non-Life").

Голова наглядової ради (НР) Національної акціонерної страхової компанії (НАСК) "Оранта" Олег Спілка вважає, що до середини 2010 на українському ринку залишиться 30% існуючих страхових компаній [18]

Перші кроки на українському фінансовому ринку роблять кредитні спілки. Специфічним родом діяльності, продиктованим платіжною кризою в Україні, стали операції кредитних спілок з векселями, в тому числі, погашення заборгованості своїх членів за електроенергію енергетичними векселями, значно зменшуючи обсяги цих платежів (табл. 2.2)

Таблиця 2.2

Динаміка основних показників діяльності кредитних сп

і

лок

| Кредитні установи

|

Cтаном

на

30.09.07

|

Станом

на

30.09.08

|

Станом

на

30.09.09

|

Темпи приросту, %

|

станом на

30.09.08/

станом на

30.09.07

|

станом на

30.09.09/

станом на

30.09.08

|

| Кількість зареєстрованих кредитних спілок (на кінець періоду |

784 |

819 |

821 |

4,5 |

0,2 |

| Кількість членів КС (тис. осіб) |

2226,6 |

2649,3 |

2330,6 |

19,0 |

-12,0 |

| Кількість членів КС, які мають внески на депозитних рахунках на кінець періоду (тис. осіб) |

134,5 |

174,0 |

119,2 |

29,4 |

-31,5 |

| Кількість членів КС, які мають заборгованість за кредитами (тис. осіб) |

636,2 |

632,0 |

44,9 |

0,7 |

-29,8 |

| Загальні активи (млн. грн.) |

5092,0 |

6 278,6 |

4 504,3 |

23,2 |

-28,3 |

| Кредити, надані членам КС (залишок на кін. періоду) (млн. грн.) |

4 371,5 |

5 615,7 |

4 023,4 |

28,5 |

-28,4 |

| Внески членів КС на депозитні рахунки (залишок на кін. періоду) (млн. грн.) |

3 363,4 |

4 142,4 |

3 036,3 |

23,2 |

- 25,7 |

| Капітал (млн. грн.) |

1 450,8 |

1 718,1 |

1 036,3 |

18,4 |

- 39,7 |

Результати діяльності кредитних установ за 9 місяців 2009 року показують уповільнення рівня ділової активності та значне зниження темпів приросту показників діяльності кредитних установ

Таким чином, на сьогоднішній день, не дивлячись на велику кількість фінансових посередників в Україні, їх якісний склад не відповідає потребам нашої економіки. Тому без відповідного законодавства, контролю та підтримки з боку держави фінансові посередники в Україні не зможуть виконувати свої класичні функції, а будуть продовжувати розвиток фінансових пірамід. Їх діяльність стане корисною для нашої економіки, коли, з одного боку, вони зможуть запропонувати порівняно вигідні умови вкладення заощаджень населенню, а з іншого, на фондовому ринку їм буде запропонований широкий спектр довгострокових боргових зобов’язань різного ступеня ліквідності. Сприяти формуванню такого фондового ринку зможе грошовий етап приватизації, тому саме в цей період, можливо, намітяться позитивні тенденції в діяльності фінансових посередників в Україні.

ІІІ. Підвищення ефективності розвитку кредитної системи України

Основні засади грошово-кредитної політики на 2010 рік враховують тенденції розвитку вітчизняної економіки та грошово-кредитної сфери, передбачають комплекс змінних індикаторів фінансової сфери та систему заходів монетарної політики, спрямованих на забезпечення стабільності національної грошової одиниці, сприяння відновленню економіки та стійкості банківської системи.

У 2009 році грошово-кредитна політика здійснюється у складних умовах економічної та фінансової кризи і спрямовується на якнайшвидше подолання її наслідків. Значне зниження зовнішнього попиту на вітчизняну продукцію, згортання іноземних інвестицій, суттєве ускладнення доступу до зовнішніх фінансових ресурсів, необхідних для реформування економіки, викликало падіння виробництва, експорту, зменшення всіх видів доходів, особливо валютних, обумовило труднощі з наповненням бюджету, перевищення попиту на іноземну валюту над її пропозицією. Це на початку року спровокувало девальваційні процеси, ажіотажні настрої у населення щодо купівлі валюти та вилучення коштів з банківської системи, що відобразилося на її ослабленні, зменшенні кредитування економіки, скороченні золотовалютних резервів Національного банку.

Падіння ВВП становило у I кварталі 2009 р. 20,3%, у II кварталі - 18%, промислове виробництво за сім місяців скоротилося на 30,4%, експорт зменшився на 48,5%. Рівень безробіття на кінець липня становив 2,2%. Чистий притік зовнішніх інвестицій до України за сім місяців скоротився у 2,9 раза, а приплив іноземних запозичень за кредитами та облігаціями, який спостерігався у минулому році (10,2 млрд. дол.), змінився на їх чистий відплив у поточному (- 4,5 млрд. дол.). Перевищення бюджетних видатків над отриманими доходами за перше півріччя зросло до 9,6 млрд. гривень. Інфляція залишається на високому рівні - за сім місяців індекс споживчих цін зріс на 8,5%.

Заходи грошово-кредитної політики з початку року спрямовувалася на стримування значних коливань валютного курсу та збалансування валютного ринку, забезпечення економіки платіжними засобами, стимулювання відновлення процесів кредитування, а також запровадження пруденційних заходів щодо підвищення надійності функціонування банківської системи.

Серед основних заходів щодо стабілізації ситуації на валютному ринку необхідно відзначити активну політику інтервенцій, запровадження механізму валютних аукціонів, заміну нормативу ризику загальної відкритої валютної позиції банків на ліміти граничних значень відкритої валютної позиції, вдосконалення порядку використання лоро-рахунків та процедури отримання іноземних кредитів тощо. Для забезпечення належного рівня ліквідності, збільшення кредитування економіки та підтримки банків проводилася гнучка політика рефінансування з вдосконаленням відповідних механізмів, знижувалась облікова ставка, був визначений та почав реалізовуватися порядок рекапіталізації банків за участю держави та інші заходи.

Здійснювана антикризова політика мала міжнародну підтримку, що забезпечило отримання чергових траншів кредиту Міжнародного валютного фонду, частина яких спрямовувалися на фінансування дефіциту державного бюджету. Також ця підтримка дозволила частково стримувати зменшення міжнародних резервів Національного банку.

Не вдалося відновити обсяги кредитування економіки на рівні, достатньому для підтримування процесів відновлення економічного зростання. Дії Національного банку були обмежені необхідністю виконання закону про бюджет у частині фінансування його дефіциту. Головним каналом випуску в обіг коштів залишався кредитний, через який було випущено в обіг 59% від загального обсягу коштів. Через канал валютного ринку відбувалось переважно їх вилучення. Як наслідок за результатами семи місяців ц.р. обсяг чистої кредитної емісії порівняно з початком року лишився майже незмінним, а монетарна база зросла на 1,4%. У той самий час грошова маса скоротилася на 8,5%.

Після різких девальваційних сплесків у січні та лютому, протягом березня - квітня коливання ринкового курсу гривні були не значними, а в травні навіть спостерігалося його укріплення на обох сегментах валютного ринку. Однак з кінця червня поступово відновилися тенденції стосовно знецінення гривні щодо долара США.

Очікується, що у другій половині 2009 року від'ємне зведене сальдо платіжного балансу може залишатися досить суттєвим (понад 5 млрд. дол.), зберігатиметься загальний девальваційний тиск на гривню. Водночас зменшення негативного впливу зовнішніх чинників і стабілізація банківської системи сприятимуть поступовому відновленню ділової активності та нормалізації економічних зв'язків у реальному секторі.

У 2010 році макроекономічні умови здійснення грошово-кредитної політики знаходитимуться під впливом загальносвітових тенденцій, пов'язаних із наслідками фінансової кризи 2008 - 2009 рр. За оцінками міжнародних фінансових інститутів світова економіка наступного року увійде до стадії помірного зростання, що пов'язуватиметься з результатами вжиття в економічно розвинених країнах антикризових заходів та необхідністю посилення державного втручання та контролю. Прогнозується зростання світової економіки на рівні 2,5%.

Такі очікування створюють для України умови поступового відновлення зовнішнього попиту на продукцію вітчизняного експорту. Утім темпи його зростання в 2010 році ще не матимуть значного прискорення. З іншого боку, тривалий період попереднього зниження внутрішнього попиту, що супроводжувалося зменшенням доходів населення, скороченням обсягів промислового виробництва, інвестицій в основний капітал на фоні підвищення цін за базовими товарними групами імпорту (у т. ч. енергоносіїв), формуватиме підґрунтя також і для стримування темпів зростання імпорту. Очікується, що у наступному році дефіцит рахунку поточних операцій платіжного балансу може становити 0,1% від ВВП. Також продовжуватиметься відплив коштів за рахунком операцій з капіталом та фінансових операцій, хоча й в менших обсягах ніж у 2009 році. Обсяг планових платежів за прямим та гарантованим державою боргом в наступному році становитиме не менше ніж 2,3 млрд. дол. США, а за приватним боргом - більше ніж 18 млрд. дол. США.

Зазначені внутрішні та зовнішні умови залишають значні ризики розвитку грошово-кредитної сфери в наступному році, більшість з яких знаходитимуться поза межами прямого впливу монетарних інструментів та механізмів грошово-кредитної політики. Найбільш небезпечним може виявитися несприятлива кон'юнктура на світових ринках за основними товарними групами українського експорту.

Суттєво впливатиме на коливання попиту та пропозиції на ринку рівень збалансованості державного бюджету, визначення особливостей його видаткової частини, джерел фінансування бюджетного дефіциту.

Зовнішні умови вимагатимуть від економіки країни диверсифікації основних чинників формування ВВП, спрямованої насамперед на стимулювання розвитку внутрішнього ринку переважно у напрямах, пов'язаних з діяльністю в агропромисловому комплексі.

Стабілізація фінансового ринку та очікувана активізація розвитку внутрішнього ринку створюватимуть умови для поступового відновлення інвестиційних процесів із підвищенням ролі внутрішніх інвестицій у стимулюванні розвитку реального сектору економіки.

Вплив на внутрішні ціни суттєвої девальвації обмінного курсу гривні, яка відбулася упродовж кризового періоду, компенсуватиметься збільшенням насиченості внутрішнього ринку товарами вітчизняного виробництва та зменшенням рівня доходів населення, що спостерігається у 2009 році. Сукупна дія зазначених чинників обумовлюватиме помірні темпи інфляції.

Головною метою грошово-кредитної політики у 2010 році та надалі відповідно до Конституції України лишатиметься забезпечення стабільності грошової одиниці, що є основою для забезпечення збалансованого економічного розвитку, підвищення рівня зайнятості та реальних доходів населення.

У середньостроковій перспективі внутрішні аспекти стабільності гривні розглядатимуться в контексті сприяння забезпеченню цінової стабільності, головним критерієм якої слугуватиме динаміка індексу споживчих цін. Водночас це завдання передбачає не тільки досягнення визначених інфляційних орієнтирів, а й створення фундаментальних передумов для підтримання стабільного низькоінфляційного середовища на довгостроковій основі та забезпечення стійкості грошової одиниці до впливу різноманітних дестабілізуючих чинників.

Зовнішні аспекти стабільності грошової одиниці в умовах посилення гнучкості обмінного курсу гривні розглядатимуться не стільки з точки зору утримання обмінного курсу гривні в певних межах, скільки з урахуванням необхідності забезпечення таких умов і параметрів функціонування валютного сегмента ринку, які не мають негативного впливу на інвестиційні рішення та очікування економічних агентів, не провокують формування та поглиблення макроекономічних, валютних і пруденційних ризиків, дають змогу мінімізувати вплив зовнішніх шоків. Такі критерії забезпечуватимуться через застосування режиму гнучкого обмінного курсу, який відображатиме співвідношення попиту та пропозиції на валютному ринку України.

Застосування гнучких механізмів курсоутворення матиме наслідком поступову втрату обмінним курсом статусу якоря грошово-кредитної політики, а курсова динаміка підпорядковуватиметься завданням нівелювання зовнішніх ризиків стабільності грошової одиниці. Такі підходи не виключають здійснення Національним банком заходів щодо згладжування різких курсових коливань.

Прогнозований характер динаміки зовнішньої вартості грошової одиниці забезпечуватиметься за рахунок прозорості та транспарентності функціонування валютного ринку (через удосконалення правил та процедур роботи на ньому); створення та удосконалення механізмів хеджування валютних ризиків; удосконалення комплексної системи моніторингу валютних ризиків та недопущення формування дисбалансів, пов'язаних із здійсненням операцій капітального характеру в іноземній валюті; збалансування валютних активів та пасивів банківської системи; приведення зобов'язань населення в іноземній валюті у відповідність до їх валютних доходів; послідовного і системного здійснення заходів з подальшої лібералізації валютного ринку на основі чітко визначених принципів, підходів та етапності; ужиття заходів, спрямованих на зниження рівня доларизації економіки.

У перспективі зовнішня стійкість грошової одиниці має базуватися на сталому підвищенні конкурентних переваг національного виробництва та ефективності кінцевого використання його продукції. Це передбачає активізацію структурної політики, основні елементи та спрямованість якої мають передбачати поступовий перехід до нових технологічних укладів із збільшенням частки доданої вартості в структурі вітчизняного виробництва.

Національний банк у межах наявних повноважень вживатиме заходів щодо забезпечення стабільності банківської системи, її розвитку та стійкості до впливу внутрішніх і зовнішніх шоків. Активно використовуватимуться надані законодавством повноваження щодо регулювання експорту та імпорту капіталу з метою зниження валютних ризиків, які беруть на себе суб'єкти господарювання та держава в цілому.

Одночасно створюватимуться превентивні механізми запобігання виникненню кризових ситуацій у майбутньому. Зокрема, значна увага буде приділена участі у розбудові системи макропруденційного нагляду за фінансовим ринком, що є системою відстеження та аналізу ризиків стабільності фінансового сектору як в цілому, так і за окремими сегментами. На підставі цього в межах власної компетенції Національний банк вживатиме заходів щодо покращення функціонування фінансового сектору, нівелювання ризиків та адекватного реагування на внутрішні та зовнішні шоки, напрацювання механізмів роботи у разі виникнення надзвичайних умов. Для забезпечення ефективної роботи з питань сприяння фінансовій стабільності та забезпечення фінансової стійкості Національній банк України на основі вивчення міжнародного досвіду у цій сфері у співпраці з Урядом ініціюватиме внесення відповідних змін до законодавства.

У прийнятті монетарних рішень Національний банк насамперед спиратиметься на прогноз розвитку реального сектору економіки, платіжного балансу та фінансового ринку, який робитиметься на підставі ретельного аналізу широкого спектра макроекономічних, бюджетних та монетарних показників, їх взаємозв'язку і впливу на стабільність гривні з урахуванням можливих змін у тенденціях в майбутньому. На підставі розгляду прогнозних оцінок розвитку визначатиметься потреба у вжитті відповідних регулятивних заходів.

Застосування гнучких механізмів курсоутворення обумовлюватиме необхідність підвищення ефективності процентних важелів монетарного регулювання. Подальше посилення дієвості процентної політики також визначатиметься станом фондового ринку (який є ключовим елементом процентного каналу трансмісійного механізму грошово-кредитної політики) та темпами його посткризового відновлення.

Використання запропонованих вище підходів до проведення грошово-кредитної політики в середньостроковому періоді сприятиме як подоланню актуальних викликів, так і створенню надійних макроекономічних та монетарних підвалин для забезпечення стабільності національної грошової одиниці в довгостроковій перспективі.

З урахуванням причин і наслідків кризових проявів 2008 - 2009 рр. та, виходячи із прогнозів макроекономічного розвитку, що передбачають зростання реального ВВП на 3%, для забезпечення стабільності національної валюти, зниження темпів інфляції у 2010 році ключове значення матиме забезпечення стійкості фінансової системи,що розглядатиметься як пріоритет грошово-кредитної політики.

Національний банк України продовжуватиме вжиття заходів з фінансового оздоровлення банків та стабілізації їх роботи. Покращення якості кредитного портфеля сприятиме підвищенню рівня капіталізації банків. Для підвищення фінансової стійкості банків Національний банк України посилюватиме моніторинг здійснення банками додаткової капіталізації, стимулюватиме банки до поліпшення якості управління ризиками, удосконалення кредитних процедур, забезпечуватиме зважені підходи до питання про застосування до банків заходів впливу, приділятиме увагу контролю за недопущенням провокування кредитних та економічних циклів із надмірною кредитною експансією та подальшим різким знеціненням активів. Одночасно вживатимуться заходи щодо сприяння процесам консолідації в банківському секторі. Особлива увага приділятиметься моніторингу параметрів зовнішнього, у тому числі корпоративного, контролю щодо припливу і відпливу капіталу та недопущенню посилення ризиків короткострокового спекулятивного капіталу.

Національний банк у своїй діяльності враховуватиме сучасні світові тенденції в зміні методології і в реформуванні міжнародних стандартів банківського нагляду та фінансового регулювання.

Стабілізація роботи банків дозволить їм підвищити кредитну підтримку процесів відновлення економічного зростання. Неочікувані короткострокові розриви в ліквідності, які можуть у цьому разі виникати, покриватимуться за рахунок застосування механізмів рефінансування, регулярний доступ до яких забезпечуватиметься на прозорих та рівних для всіх банків умовах. Підтримуючи ліквідність банків на належному рівні Національний банк водночас ретельно відстежуватиме інфляційні ризики, здійснюючи за потреби мобілізаційні операції та регулюватиме за потреби процес розширення грошової пропозиції через зміну вимог до формування банками обов'язкових резервів.

Національний банк виходитиме з того, що головні резерви відновлення активної кредитної діяльності банків перебувають у площині повернення в банківську систему коштів, які були вилучені вкладниками в період економічної та фінансової кризи. З огляду на це сприятиме відновленню довіри населення до банківської системи як через активну участь в удосконаленні системи гарантування вкладів в Україні, так і через співпрацю з Урядом у питаннях забезпечення стабільної діяльності рекапіталізованих банків.

Стабілізації ресурсної бази банків та посиленню керованості грошово-кредитного ринку сприятимуть заходи з розвитку безготівкових розрахунків, поширення використання спеціальних платіжних засобів, упровадження нових технологій і розширення спектра операцій, координації зусиль банків щодо створення уніфікованої інфраструктури та розширення сфери використання багатофункціональних банківських старт-карток і реалізації супутніх проектів у соціальній сфері.

Національний банк підтримуватиме тісну взаємодію з Урядом у питаннях узгодження грошово-кредитної та фіскальної політики, у тому числі в частині впливу на стан грошово-кредитного ринку випуску внутрішніх зобов'язань. Також Національний банк активно співпрацюватиме з Урядом у питаннях розвитку фінансового сектору та забезпечення стійкості фінансової системи.

У період зберігання напруги в економіці та вирішення завдань подолання наслідків фінансової кризи вагомою лишатиметься роль кількісних показників обсягу грошової пропозиції. Виважене регулювання обсягу монетарної бази дозволятиме Національному банку, з одного боку, вчасно реагувати на монетарні ризики посилення інфляційного та девальваційного тиску, а з іншого - сприяти в межах компетенції стабільності фінансової системи через забезпечення на ринку необхідного обсягу ліквідності. Такі підходи відповідають засадам стабілізаційної програми "Стенд-бай", яка підтримується Міжнародним валютним фондом. Передбачені нею монетарні критерії ефективності за монетарною базою та чистими міжнародними резервами використовуватимуться які проміжні орієнтири грошово-кредитної політики.

Вплив на монетарні та фінансові процеси забезпечуватиметься за рахунок проведення відповідної процентної політики, пріоритетним завданням якої в умовах посткризового відновлення економіки буде створення стимулів для повернення вкладів у банківську систему та обмеження девальваційного тиску на валютному ринку.

Підтримуватиметься режим гнучкого обмінного курсу, який відображатиме співвідношення попиту та пропозиції на валютному ринку України. Водночас згладжуватимуться різкі курсові коливання гривні через проведення планомірних валютних інтервенцій, ураховуючи ліміти використання міжнародних резервів та підтримання їх на безпечному рівні.

Поліпшення функціонування валютного ринку України відбуватиметься шляхом:

· удосконалення правил роботи на ньому учасників ринку та дотримання чітких принципів і процедур;

· створення та постійного поліпшення механізмів хеджування валютних ризиків;

· посилення роботи з моніторингу валютних ризиків, удосконалення механізмів контролю та протидії спекуляціям, застосування пруденційних процедур для упередження валютних ризиків та недопущення формування інших дисбалансів, пов'язаних із здійсненням операцій капітального характеру в іноземній валюті;

· оптимізації механізмів взаємозв'язку між попитом на національну та іноземну валюту, яка має передбачати спрямування гривневих потоків насамперед у реальний сектор економіки, вагомими важелями чого мають виступати інструменти фінансової політики.

Для забезпечення окреслених зазначених завдань Національний банк використовуватиме наявні інституційні механізми та операційні важелі, дотримуючись середньострокових орієнтирів, забезпечуючи послідовність і прозорість політики, органічно поєднуючи незалежність у виконанні головної конституційної функції з узгодженістю своїх дій з макроекономічними та фінансовими заходами інших органів влади. Удосконалюватиметься система комунікацій з громадськістю, маючи на меті через детальне роз'яснення цілей грошово-кредитної політики та заходів щодо їх досягнення отримувати суспільну підтримку своїх дій та формувати на ринку позитивні очікування.

Монетарні індикатори розвитку грошово-кредитної сфери у 2010 р., визначені відповідно до основних прогнозних макроекономічних показників на 2010 рік, передбачають темпи зростання монетарної бази на рівні 9 - 13%.

З урахуванням пріоритетності у здійсненні грошово-кредитної політики цілей забезпечення фінансової стійкості та цінової стабільності як підґрунтя для відновлення економічного зростання та з огляду на необхідність посилення гнучкості обмінного курсу, значення прогнозного обмінного курсу гривні на 2010 рік в Основних засадах грошово-кредитної політики не наводиться.

Висновки

Після проведеного дослідження по темі роботи можна сказати, що її основну мету є досягнуто. З даної роботи зробимо наступні висновки. Кредитна система – це сукупність банків та інших кредитно-фінансових інститутів, що діють на ринку позичкових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу. Кредитна система характеризується двома поняттями такими, як сукупність кредитно-розрахункових і платіжних відносин, що базуються на визначених формах і видах кредитування та сполучення різних кредитно-фінансових інститутів (банків, страхових компаній, кредитних союзів та ін.), що діють на кредитному ринку і здійснюють акумуляції і мобілізацію грошових ресурсів.

Національна банківська система України представлена двома рівнями банків. Діяльність НБУ заснована на чинному законодавстві та статуті і спрямована на вирішення завдань, що пов’язані з формуванням та реалізацією грошово-кредитної політики, стабілізацією грошового обігу, організацією міжбанківських розрахунків і касового обслуговування, розвитком системи комерційних банків та наглядом за їх діяльністю, вдосконаленням валютних відносин.

Основною причиною слабкості системи банків є не стільки сучасний інфляційний процес (це зовнішній прояв, який у свою чергу посилюється діяльністю банків), скільки економічна криза, спад виробництва, розрив традиційних господарських зв'язків як із зарубіжжям, так і у межах України. Лібералізація та безконтрольне зростання цін спричинило велику нестачу оборотних засобів і коштів для інвестицій, які практично, припинилися. Це у свою чергу спричинило масові неплатежі, гіпертрофовану потребу у кредитних ресурсах. Виникла суперечність: без дешевих кредитів не можливо здійснювати структурні перебудови у народному господарстві України.

Водночас в Україні об'єктивно відбувся процес зближення та переплетення банків з господарськими структурами, з одного боку, як засновників і акціонерів комерційних банків, а з іншого - банки стають акціонерними підприємствами. Лише за таких умов, що повсюдно мають лице у ринковій економіці комерційні банки будуть зацікавлені у ринковій економіці, будуть зацікавлені не просто отримувати процент та збагатитися на кризовій ситуації в економіці, а домогтися процвітання підприємств.

Важливо, щоб центральний банк - НБУ - не заважав комерційним установам, що обслуговують народне господарство, виконувати свої операції, не втручався адміністративно.

Проведене в курсовій роботі комплексне дослідження шляхів кредитного забезпечення населення та шляхів вдосконалення споживчого кредитування дає змогу зробити такі висновки.

Істотне зниження в останні роки соціально-економічного рівня життя населення України, а також його доходності призвело до гостроти питання про кредити. Саме на нього може сподіватися людина у критичному фінансову становищі. Але великі фінансові ризики, що супроводжують банки під час проведення операцій по кредитуванню фізичних осіб, спонукають експертів до впровадження нових вимог до кредитування, нових підходів та законів. Одним із підходів до регулювання операцій в іноземній валюті може стати також запровадження лімітів на проведення банками валютних операцій. Нині розроблено нову редакцію Положення „Про порядок встановлення НБУ лімітів відкритої валютної позиції в безготівковій та готівковій формах і контроль за їх дотриманням уповноваженими банками”. Враховуючи наявні зміщення у кредитній політиці банків у бік кредитування споживчих витрат населення, необхідно задіяти макрорегулятори (податкові, бюджетні, монетарні) з тим, щоб забезпечити позитивний імпульс для змін на користь кредитування інвестицій.

Список використаних джерел

1. Зазвонова Леонида Алексеевна. Деньги и кредит: у 2 ч.: пособие для студентов. Ч. 2 / Европейский университет; ред. Л. И. Гринь. - К.: Издательство Европейского университета, 2007.

2. Гроші та кредит: Підручник. За заг. ред.: М.І.Савлука. — К. :КНЕУ, 2002.

3. Івасів, Богдан Степанович. Гроші та кредит : Підручник / Івасів, Богдан Степанович ; Національний банк України. М-во освіти і науки України. Тернопільська академія народного господарства. - 2-е вид., змін. і допов. - Тернопіль : Карт-бланш, 2005.

4. Закон України “Про банки і банківську діяльність”. Відомості Верховної Ради України від 09.02.2001 - 2001 р., № 5, стаття 30.

5. Закон України “Про Національний банк України”. Відомості Верховної Ради України від 23.07.1999 - 1999 р., № 29, стаття 238.

6. Карманов Є.В. Банківське право України: Навчальний посібник. — Харків: Консул, 2000.

7. Костюченко О.А. Банківське право України: Підручник. — 3-тє видання. — К.: Видавництво А.С.К., 2003.

8. Івасів, Богдан Степанович. Гроші та кредит : Підручник / Івасів, Богдан Степанович ; Національний банк України. М-во освіти і науки України. Тернопільська академія народного господарства. - 2-е вид., змін. і допов. - Тернопіль : Карт-бланш, 2005.

9. Гроші та кредит: Підручник / За заг. ред. М. І. Савлука. — К.: КНЕУ, 2002. — Розд. 1, 2.

10. Банківські операції: Підручник / За ред. А. М. Мороза. — К.: КНЕУ, 2002. — Розд. 1, 2.

11. Гроші. Фінанси. Кредит: Навчально-методичний посібник / М.М. Александрова, С. О. Маслова. - к.: ЦУЛ, 2002.

12. Карлін М.І. Фінансова система України: Навчальний посібник – К.: Знання, 2007.

13. Міщенка, В.І. Банківські операції : Підручник / Під ред. .В.І. Міщенка, і Н.Г. Словянської. – К.: Знання, 2006.

14. Славука, М.І. Гроші та кредит [Текст]: Підручник. - 4-те вид., перероб. І доп. / За аг. Ред. . М.І. Савлука. – К.: Знання, КНЕУ, 2006.

15. Гальчинський А. С. Економiчна теорiя : Пiдручник. / Гальчинський А. С., Єщенко П.С. - К. : Вища шк., 2007

16. Національний банк України www.bank.gov.ua .

17. Онлайн бібліотека підручників www.studentam.net.ua .

18. Міністерство фінансів України. – www.minfin.gov.ua .

19. Електронна Інтернет онлайн “Бібліотека Студента UaRus ”. – www.studentbooks.com.ua/ .

20. Бібліотека ім.. Вернадского. – www.nbuv.gov.ua .

21. Finance.ua про грошіhttp://news.finance.ua/ua/~/1/0/all/2009/03/12/154468

22. Державна комісія з регулювання ринків фінансових послуг України http://www.dfp.gov.ua .

|