Белорусский государственный университет

Факультет международных отношений

Кафедра международного туризма

Экономическая оценка ресурсного потенциала региона

Выполнила

студентка

3 курса МТ

Борко Вероника

Минск

2010

Под экономической оценкой природных ресурсов следует понимать денежное выражение их хозяйственной ценности, обусловленной природными особенностями. Естественной предпосылкой экономической оценки является ограниченность лучших участков и объемов природных ресурсов, их качественная и территориальная неоднородность. Ценность ресурса определяется эффектом, который получает природопользователь при его эксплуатации [1].

Цель экономической оценки – необходимость объективно отразить, что теряет народное хозяйство и общество в целом при уничтожении определенного ресурса или отказе от его использования на территории, где этот ресурс предназначен для другой хозяйственной деятельности. Ответить на этот вопрос очень сложно: во-первых, потому, что этот ресурс может быть уникальным и его качества и ценность нельзя возместить; во-вторых, в ряде случаев интересы общества и индивида не совпадают, что может привести к безвозвратной потере ресурса как части национального богатства.

В связи с этим общество в целом каждый раз оказывается перед выбором: как эффективней использовать ту или иную территорию независимо от ее насыщенности рекреационными ресурсами; какой из форм хозяйственного использования территории следует отдать предпочтение; какие отрасли лучше всего дополняют друг друга при использовании одной и той же территории; какое сочетание отраслей недопустимо с точки зрения использования рекреационных ресурсов, поскольку ведет к значительному сокращению экономического эффекта?

Природно-ресурсный потенциал зависит от количества соответствующих ресурсов, их продуктивности, качественного влияния на состояние окружающей среды (формула 1).

PRP = f(Q, P, C), (1)

где: Q – количество того или иного вида ресурса;

P – продуктивность того или иного ресурса;

C – содержание полезного компонента, отражающего качественное состояние ресурса [3].

В настоящее время, когда необходимость и возможность экономических оценок природных ресурсов стали общепризнанными, сложились две принципиально отличающиеся методологические концепции их определения: затратная и рентная. Возникновение различных концепций обусловлено двойственным характером природных ресурсов: с одной стороны, они выступают естественной базой производства, фактором роста производительности труда, с другой (в том случае, когда в них овеществлен труд) – природные ресурсы являются его продуктом, носителем стоимости, элементом национального богатства.

Реклама

В основе определения экономической оценки природных ресурсов как продуктов труда лежит так называемая затратная концепция академика С. Г. Струмилина, который выступил с критикой отношения к естественным ресурсам как к “даровым благам” природы. Согласно данной концепции оценкой ресурсов могут служить затраты труда на их освоение и вовлечение в хозяйственный оборот: чем выше прямые затраты общества, необходимые для использования того или иного ресурса, тем он “дороже”. Это положение иллюстрируется автором на примере данных о затратах труда на освоение сельскохозяйственных земель в СССР. Исходя из затрат на освоение 1 га земли средняя ее оценка по стране дается в размере 177 руб. (на конец 60-х гг.). Что же касается качества природных благ, то, согласно затратной концепции, оно выступает дополнительным фактором меры ценности. Качество сельскохозяйственных земель выражается в плодородии и уровне затрат на единицу продукции, поэтому при оценке конкретного участка земли предлагается учитывать урожайность и текущие затраты.

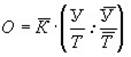

По методике С. Г. Струмилина экономическая оценка земель может быть определена по формуле:

, (2) , (2)

где О — экономическая оценка 1 га угодий;

· — стоимость освоения 1 га земель (средняя по стране);

·  — отношение урожайности к текущим затратам на производство земледельческого продукта на оцениваемом участке и в среднем по стране. — отношение урожайности к текущим затратам на производство земледельческого продукта на оцениваемом участке и в среднем по стране.

Преимущество затратного подхода заключается в том, что он позволяет оценить любые природные ресурсы, даже самые худшие, имеющие при рентном подходе нулевую оценку. Экономическая оценка при затратном подходе может быть проведена по затратам на замещение: подбирается участок с эквивалентными рекреационными ресурсами для замены выбывающего из рекреационного использования и подсчитываются затраты на его освоение с учетом транспортных и возможных других дополнительных расходов. Проводится также экономическая оценка по затратам на восстановление природных рекреационных ресурсов, частично или полностью нарушенных в процессе хозяйственной деятельности. Такая оценка может применяться и для подсчета ущерба от уничтожения или загрязнения природных ресурсов. Особенностью оценки по затратам на восстановление является то, что она может быть произведена только по воспроизводимым природным ресурсам, поддающимся восстановлению. [2]

Реклама

Однако данный подход имеет свои минусы. Основной недостаток затратной концепции в том, что при оценивании ресурсов по затратам на освоение наиболее высокие оценки получают самые неблагоприятные для использования, наименее ценные по качеству природные ресурсы. Другой недостаток заключается в отсутствии строгого учета качественных особенностей природных ресурсов, которые должны быть предметом экономической оценки [1]. Также следует отметить, что затратные методы оценки довольно условны, так как в настоящее время очень сложно определить величину необходимых затрат трудовых и материальных ресурсов для восстановления нарушенных природных потенциалов [2].

Затратная концепция легла в основу также многих методических разработок по оценке воды, стоимостной оценке лесных и минерально-сырьевых ресурсов и др. Однако в последние годы все больше внимания в ресурсооценочных работах уделяется развитию рентной концепции. Сторонники этого подхода – академики Т.С.Хачатуров, Н.П.Федоренко, д.э.н. К.Г.Гофман и др.

Суть рентного подхода к экономической оценке природного ресурса состоит в том, что ее величина определяется размером приносимой данным ресурсом дифференциальной ренты. Дифференциальная рента показывает экономический выигрыш, который получает народное хозяйство благодаря более благоприятным природным свойствам оцениваемого ресурса (лучшему качеству, удобству местоположения и т. п.). Определение дифференциальной ренты позволяет осуществить учет влияния территориальных различий в свойствах ресурсов на производительность общественного труда. [1]

Основы теоретико-методологического подхода к рентной оценке природных ресурсов, методы определения народнохозяйственного эффекта от их эксплуатации были заложены в трудах известных отечественных экономистов Л.В.Кантаровича, В.С.Немчинова, Н.П.Федоренко, Т.С.Хачатурова, К.Г.Гофмана и др. Этот подход опирается на теоретический анализ дифференциальной ренты в условиях капиталистической, то есть рыночной экономики. Теория дифференциальной ренты была разработана классиками экономической теории на примере земельной ренты.

Земельная рента, материальной формой которой является арендная плата, согласно достаточно стройной теории, изложенной в работах К.Маркса, а до него — в трудах А.Смита и Д.Рикардо, включает дифференциальную ренту первого и второго рода, абсолютную ренту и процент за вложенный в землю капитал. Последний входит в стоимость земли (арендную плату), поскольку затраты капитала улучшают почву, следовательно делают ее более продуктивной, ценной, что безусловно, должно быть отражено в ее цене при продаже земельного участка или сдаче его в аренду.

Известно, что условие образования дифференциальной ренты– разное качество участков природы и что дифференциальная рента делится на два вида. В рамках дифференциальной ренты первого рода дополнительный чистый доход возникает от большей продуктивности природных ресурсов и их более удобного местоположения. На практике эти два свойства часто переплетаются, т.е. лучшие природные ресурсы могут находиться в территориально невыгодных условиях и наоборот. Поскольку в любом случае дифференциальная рента первого рода создается трудом, более высокая производительность которого обусловлена природными факторами, она должна поступать в распоряжение всего общества.

Дифференциальная рента второго рода образуется в результате интенсификации или дополнительных капитальных вложений в процесс природопользования, и ее распределение должно осуществляться с учетом участия в ее получении как предприятий, так и государства за счет централизованных капитальных вложений. И если говорить о рекреационных ресурсах, то плата за пользование данным видом ресурсов представляет собой изъятие дифференциальной ренты первого рода [2].

Один из существенных методических недостатков рентной оценки состоит в том, что оценка объектов природопользования, оказавшихся в относительно худших условиях хозяйствования, оказывается нулевой, а это не всегда отвечает действительности. Это послужило причиной появления, помимо затратного и рентного подхода к экономической оценке, смешанного, или синтетического подхода. Для того, чтобы дать положительную оценку худшим из оцениваемых природных объектов, авторы его предложили к дифференциальной ренте прибавлять затраты освоения [1].

Представляется, что все три подхода не являются альтернативными в экономической оценке природных ресурсов. Каждый их них функционален в создании экономического механизма природопользования в условиях становления рыночных отношений: затратная концепция — для установления стоимости природного ресурса, рентная — для его экономической оценки, смешанный подход — для определения цены и установления платы за его использование. В соответствии с принципами ценообразования цена должна отражать общественно необходимые затраты труда на производство продукции (в данном случае – на включение природных ресурсов в производственный цикл). Другая часть цены должна соответствовать тому эффекту, добавочной прибыли, которую получает предприятие-природопользователь благодаря лучшему качеству используемого ресурса, то есть приносимой им дифференциальной ренте. Схематически это можно представить следующим образом:

Ц=R+З (3)

где Ц - цена ресурса, размер платы за него;

R - экономическая оценка на базе дифференциальной ренты;

З - затраты на освоение и воспроизводство ресурса.

В условиях рыночной экономики, когда процесс ценообразования зависит от баланса спроса и предложения на товар, эта схема не утрачивает своего смысла, поскольку и в основе рыночной цены лежит цена производства, позволяющая возмещать издержки производства и обеспечивать среднюю прибыль. В последнее время выделяются еще несколько различных методических подходов к экономической оценке природных ресурсов, лежащих в основе установления их стоимости, однако все они являются по своей сути разновидностями рассмотренных выше подходов. Так, предлагаются подходы, базирующиеся на рыночной оценке, концепции альтернативной стоимости и общей экономической ценности (стоимости).

Рыночная оценка ресурса отражает лишь сиюминутную ценность ресурса для участников рынка, основанную на балансе спроса и предложения. Ее нельзя считать достаточно объективной, поскольку она не отражает ни реальных общественных издержек и выгод использования экологических факторов, ни ограниченности природных ресурсов и их экосистемные функции.

Концепция альтернативной стоимости состоит в оценке природных объектов и ресурсов через упущенные доходы и выгоды, которые можно было бы получить при использовании данных компонентов природы в других целях. Так, альтернативные стоимости охраняемых природных территорий – это выгоды, которые теряет общество из-за их консервации: недополучение продукции с данных территорий (древесины, растений, промысловых животных) или же выгоды от их альтернативного использования (например, развитие сельского хозяйства). Этот подход можно считать разновидностью затратного, поскольку, чем меньше альтернативная стоимость природного объекта, тем меньше затраты на компенсацию потерь для его сохранения. Попытку оценить не только хозяйственную ценность ресурсов, но и экосистемные, ассимиляционные их функции представляет из себя концепция общей экономической ценности (стоимости). Ее величину предлагается определять суммированием «стоимости использования и стоимости неиспользования» природного блага. Стоимость использования, или иными словами потребительная стоимость, достаточно легко определяется количественно (например, стоимость древесины, лекарственных растений, продукции охоты и рыболовства и т.п.). Стоимость же неиспользования, или, как ее еще называют, стоимость существования – это категория, трудно поддающаяся количественной оценке, ведь речь идет об эстетической ценности природы как таковой. Стоимость существования является фактором сохранения дикой природы для будущих поколений. Для ее оценки могут использоваться упрощенные экономические подходы, в частности, методы анкетирования и опросов, построения «суррогатных рынков» путем выяснения у жителей, сколько они согласны заплатить за сохранение данного природного блага или ресурса (в соответствии с теорией «готовности платить»).

Также на сегодняшний день предложены десятки различных методик расчета экономической оценки рекреационных ресурсов. Одна из них, в частности, предложена американскими специалистами: в ней за основу принимают сумму затрат, произведенную отдыхающим. Другие берут во внимание лишь транспортные расходы рекреантов на дорогу к месту отдыха и обратно, поскольку они составляют основную часть расходов. В основе такого подхода лежит закономерность, выявленная М. Клаусом в США, подтверждающая тесную связь между расстоянием, транспортными расходами и количеством посещений туристского центра (например, увеличение транспортных затрат на 1 долл. сокращает количество посещений в расчете на каждую тысячу зрителей ближайшего к туристскому центру района с 500 до 400, из среднеудаленного с 1200 до 800 и из дальнего района со 100 посещений до 0). Основываясь на этой закономерности, стоимость рекреационных ресурсов данного туристского центра можно принимать как разницу между транспортными расходами на туристскую поездку к месту отдыха и обратно и его общими затратами, умноженную на число отдохнувших в течение года.

Часть специалистов предлагает за экономическую оценку рекреационных ресурсов принимать полные затраты отдыхающих за какой-либо период (как правило, за год), поскольку рекреационные ресурсы, будучи в своей основе природными, представляют часть национального богатства и являются его постоянным компонентом. Но определять стоимость из расчета затрат за один год, видимо, не совсем точно, так как это не отразит истинной ценности ресурсов, поскольку в случае рационального использования их эксплуатация может продолжаться достаточно долго [5].

Анализ ресурсооценочных работ позволяет сделать вывод о том, что современная теория экономической оценки природных ресурсов и объектов природопользования, в основном, сложилась. Последние годы ознаменовались доминированием рентной концепции. Вместе с тем в практике управления, планирования, экологического регулирования преобладает затратный подход к исчислению компенсационных выплат при отчуждении сельхозугодий, определению экологических платежей и т. п. Это обусловлено сложностями в исчислении замыкающих затрат, зачастую отсутствием необходимой статистической информации, недостатками нормативной базы. Кроме того, естественные отличия разных видов природных ресурсов не позволяют унифицировать методики расчета их рентной оценки. Разнообразные методические подходы при определении ренты, приносимой различными ресурсами (земельной, горной, водной, лесной ренты), дают слабо сопоставимые результаты, не позволяющие осуществить сравнение истинной ценности разных ресурсов, когда требуется сделать альтернативный выбор хозяйственного проекта. В силу этих причин последние попытки стоимостной оценки природно-ресурсного потенциала в новых независимых государствах также носят в основном затратный характер.

Существующее несоответствие между теорией и практикой оценки свидетельствует о необходимости дальнейших исследований как в концептуальном плане, так и в области совершенствования методических подходов в увязке с общей стратегией природопользования и требованиями рыночного реформирования экономики.

Список источников

1. Теоретические основы и методы определения экономической оценки природных ресурсов. - Режим доступа: http://www.mybntu.com/general/ecology/teoreticheskie-osnovy-i-metody-opredeleniya-ekonomicheskoj-ocenki.html.

2.Экономическая оценка рекреационных ресурсов как основа рационального природопользования. - Режим доступа: http://tourlib.net/statti_tourism/soldatova.htm

3. Лемдяева Л.А. Ресурсный потенциал региона и подходы к его оценке (на материалах Сахалинской области) // Управление экономическими системами: электронный научный журнал, 2010. - № 2 (22). - № гос. рег. статьи 0421000034/0024. - Режим доступа к журн.: http://uecs.mcnip.ru.

4. Кашицына Т.Н. Электронный журнал ВлГУ. - №18, декабрь 2007г., часть2

- Режим доступа: http://journal.vlsu.ru/index.php?id=1347

5. Боголюбова В.С., Орловская В.П. Экономика туризма // Ресурсы отрасли туризма. – Режим доступа: http://tourlib.net/books_tourism/bogolubov5.htm

|