ПЛАН

ВСТУП

РОЗДІЛ І. Основні принципи та засади функціонування Української Фондової Біржі.

1.1. Основні функції виконують фондові біржі

1.2. Режими котирувань може мати фондова біржа.

1.3. Способи здійснення торгівлі цінними паперами на Українській фондовій біржі.

1.4. Яким чином здійснюється допуск цінних паперів до котирування на Українській фондовій біржі?

1.5. Яким чином здійснюється вилучення цінних паперів з котирування на українській фондовій біржі?

1.5.1. Лістинг на фондовій біржі.

1.6. Учасники біржових торгів Української фондової біржі.

РОЗДІЛ 2. Аналітичний огляд діяльності Української фондової біржі за 2001 рік.

2.1. Первинний ринок цінних паперів

2.2. Вторинні ринки цінних паперів

РОЗДІЛ 3. Розвинені біржові системи світу. Загальна характеристика.

3.1. Нью-Йоркська фондова біржа

3.2. Токійська міжнародна фондова біржа

3.3. Лондонська міжнародна фондова біржа

3.4. Фондові біржі, що розвиваються та новостворені фондові біржі

ВИСНОВКИ

ВСТУП

Фондова біржа

– це спеціалізований заклад, який створюється з ціллю забезпечення постійно діючої торгівлі цінними паперами. Ця ціль досягається за допомогою узгодження попиту та пропозиції на нього, а також наданням місця та коштів, як для розміщення, так і для оберту цінних паперів.

Фондова біржа може бути створена не менш ніж 20-ма засновниками - торговцями цінними паперами, яким дозволяється здійснення комерційної та комісійної діяльності по цінним паперам. При цьому, в обов’язковому порядку повинен бути внесок в уставний фонд фондової біржі в певному розмірі (по стану на початок 1997 року він був не менш ніж 1 млн. екю у гривневому еквіваленті).

В Україні відбувається становлення біржової торгівлі, відпрацювання найбільш ефективних форм діяльності фондового заснування. У перспективі для України, її біржова система буде характеризуватися провідною роллю Національної біржі України зі значною часткою державної власності, тобто затвердиться багатоцентрична біржова система.

Членами фондової біржі, можуть бути тільки ліцензовані торгівці цінними паперами, які відповідають вимогам фондової біржі та дотримуються її уставних правил.

Статус фондових бірж

характеризується перш за все різними видами обмежень. Наприклад, в Росії фондовою біржею визнається тільки організатор торгівлі цінними паперами, який не поєднує роботу у цьому напрямку з іншими видами діяльності, за виключенням депозитарної функції або роботи по визначенню взаємних обов’язків. Крім того, фондова біржа, організує торгівлю тільки між членами біржі. Що стосується службовців фондової біржі, то вони мають права бути засновниками або учасниками на біржі. Ці та подібні обмеження мають за ціль посилити основні функції фондової біржі.

Реклама

Відповідальна роль фондової біржі

супроводжується високими вимогами до неї. Згідно із законодавством України, юридичні особи, створенні як організаційно оформленні централізовані ринки з фіксованою торговою площадкою та електронною торгово-інформаційною мережею, на яких постійно здійснюється торгівля цінними паперами, мають право називатися фондовою біржею тільки у разі виконання ними цілого ряду вимог. Від біржі вимагається забезпечення ефективного функціонування системи інформації про

цінні папери та умови їх оберту на території України. На біржі повинна бути дотримана професійна етика. І звичайно ж потрібне бездоганне виконання уставу та правил фондової біржі.

Бюлетень фондової біржі

— офіційний друкований орган фондової біржі, у якому публікуються курси цінних паперів, що котируються на ній, і який забезпечує опублікування інформації про цінні папери, що котируються або тимчасово не виставляються на торги у відділеннях офіційного котирування, а також повідомлень та рівень фондової біржі, її керівних органів, біржового депозитарію цінних паперів, іншої інформації.

РОЗДІЛ І. Основні принципи та засади функціонування Української Фондової Біржі.

1.1. Основні функції фондової біржі.

На фондових біржах, як правило, продаються і купуються цінні папери авторитетних емітентів, які займають вагоме місце в функціонуванні економічного механізму країни і показники діяльності яких мають велике значення для багатьох господарюючих або фінансових суб'єктів. Звідси й вимоги до таких емітентів, а також критерії, яким вони повинні відповідати, є підвищеними.

Основна функція

фондових бірж полягає в тому, щоб на основі котирування цінних паперів у процесі біржової торгівлі сприяти визначенню справедливих і об'єктивних цін на вказані цінні папери.

Іншою важливою функцією

біржової торгівлі є недопущення укладення угод купівлі-продажу, внаслідок яких коливання цін на цінні папери матимуть несподіваний характер або будуть виходити за допустимі межі. Таким чином, фондові біржі сприяють і допомагають підтримувати стабільність на ринку цінних паперів.

Реклама

Ще однією з важливих функцій

фондових бірж є функція постійного контролю за фінансовим та господарським станом емітентів. Фондові біржі встановлюють для емітентів, цінні папери яких котируються на фондових біржах, правило надавати біржам необхідну інформацію, господарські та фінансові звіти, пояснення тощо.

1.2. Режими котирувань, які може мати фондова біржа.

Кожна фондова біржа, з огляду на чинне в певній країні законодавство, визначає режими котирувань цінних паперів у процесі біржової торгівлі. Оскільки Українська фондова біржа створювалася в умовах, коли інші фондові біржі вже накопичили значний досвід проведення біржових торгів, то вона сприйняла прогресивні и позитивні моменти такого досвіду.

Основним правовим документом УФБ, який регулює порядок допуску акцій до котирування на зазначеній біржі, а також вилучення їх з котирування, є Правила Української фондової біржі. Згідно з Правилами, торгівля акціями на УФБ може відбуватися в режимі офіційного та позаофіційного котирування. Офіційне котирування здійснюється котирувальними відділеннями К-1 та К-2; позаофіційне - відділенням К-3. Як у випадку офіційного, так і позаофіційного котирування рішення про допуск цінних паперів до обігу на Українській фондовій біржі приймається керівним біржовим органом.

Встановлення на Українській фондовій біржі офіційного та позаофіційного режимів котирування є наслідком вивчення досвіду функціонування деяких зарубіжних фондових бірж. Зокрема, такі системи котирування існують на Паризькій фондовій біржі (Франція), Франкфуртській фондовій біржі (Німеччина), Лондонській фондовій біржі (Великобританія).

1.3 Способи здійснення торгівлі цінними паперами на Українській фондовій біржі.

Торгівля цінними паперами на Українській фондовій біржі здійснюється трьома способами:

а) шляхом задоволення зустрічних замовлень;

б) шляхом аукціону «з голосу»;

в) шляхом комп'ютерних торгів.

Задоволення зустрічних замовлень.

Зустрічними замовленнями визнаються замовлення, у яких пропозиції продажу та придбання акцій конкретного акціонерного товариства співпадають повністю щодо кількості, виду та курсової вартості. Акції, які реалізуються шляхом виконання зустрічних замовлень, повинні бути внесені в біржовий бюлетень.

До біржового бюлетеня заносяться замовлення, подані не пізніше 2 днів напередодні торгів. Зміни, що сталися, а також замовлення, які не ввійшли до бюлетеня, але були подані не пізніше ніж за 1 годину до початку торгів, вносяться до біржового бюлетеня як доповнення. Зустрічні замовлення виконуються без винесення їх на аукціонну торгівлю «з голосу» або на комп'ютерні торги. Курсовою вартістю акцій при задоволенні зустрічних замовлень є ціна, зазначена в зареєстрований угоді купівлі-продажу.

Аукціонна торгівля «з голосу».

У день проведення торгів кожний учасник біржової торгівлі реєструється й одержує біржовий бюлетень, складений котирувальною комісією на підставі поданих замовлень за станом на цей день. Під час торгів брокери та торгівці цінними паперами, які є власниками або орендарями брокерських місць, розміщуються в операційному залі на постах, відповідно до номерів брокерських контор (місць). Нумерація постів співпадає з нумерацією контор (місць) і здійснюється за ходом годинникової стрілки.

Аукціонні торги «з голосу» проводить певний біржовий спеціаліст. У встановлений час спеціаліст голосно проголошує: «Торги Української фондової біржі від «__»_____200_ року оголошуються відкритими», при цьому він ударом у гонг сповіщає про відкриття торгів. У випадках, коли у біржовому бюлетені сталися зміни, спеціаліст повідомляє про позиції, зняті з торгів, та про позиції, внесені до бюлетеня додатково.

Після цього спеціаліст розпочинає розгляд кожної окремої позиції відповідно до того, як вони визначені у біржовому бюлетені.

Спеціаліст проголошує номер позиції, номер брокерської контори (місця) продавця, і повну назву акції, лот, тобто пакет акцій, які продаються, кількість акцій в лоті, курсову ціну однієї акції, загальну ціну лота, назву грошової одиниці. Водночас брокер-продавець піднімає табличку з номером своєї брокерської контори (місця), чим засвідчує свою присутність і те, що він стежить за ходом торгів. Спеціаліст повільно повторює характеристику

позиції і веде аукціон ціни. Якщо брокера-продавця на посту під час проголошення позиції не виявилося, то це означає, що позиція знята з торгів. Спеціаліст переходить до проголошення першої позиції.

Якщо в ході аукціону ціни хтось з брокерів-покупців підняв табличку з номером своєї контори (місця), то це означає, що він погоджується придбати запропоновані акції. У випадку, коли акції погоджується придбати лише один брокер-покупець, спеціаліст після рахунку «три» проголошує: «Продано брокерський конторі № __», - та б'є молотком у гонг. Далі спеціаліст повільно повторює характеристику позиції і оголошує номер брокерської контори (місця), яка придбала акції.

Після проголошення спеціалістом «Продано», один з помічників спеціаліста робить відповідний запис у книгу спеціаліста, підписує цей запис і записку спеціаліста, яка заповнюється під копіювальний папір, та скріплює примірники своєю печаткою. Копія записки спеціаліста передається брокеру-продавцю (його помічнику) для оформлення біржового контракту на поставку акцій.

У випадках, коли на рахунок «раз» чи «два» таблички з номерами брокерських контор (місць) підняло два або більша кількість брокерів-покупців, спеціаліст проводить аукціон ціни та по черзі за порядком зростання номерів постів опитує брокерів, хто з них дасть вищу ціну. Після і пропозиції ціни, спеціаліст називає номер брокерської контори, нову ціну і рахує.

Після того, як спеціаліст назвав чергову підвищену ціну іполічив до «трьох», і якщо більше не надійшло пропозицій, вінсповіщає: «Продано», - б'є у гонг і називає номер брокерської контори (місця), яка придбала акції. I в цьому випадку помічник спеціаліста виконує ті ж самі дії і передає записку спеціаліста брокеру-продавцю, на якому лежить відповідальність за правильне заповнення біржового контракту на поставку акцій.

У випадках, коли на рахунок «три» ніхто з брокерів-покупців не підняв таблички, спец1ал1ст проголошує: «Не продано», - та звертається до брокера-продавця із пропозицією змінити умови продажу. Якщо брокер-продавець відповів, що він не вносить змін в умови реалізації, спеціаліст сповіщає: «Позиція №__ з торгів знята», — і б'є молотком у гонг. Якщо ж брокер-продавець вносить зміни в попередні умови, наприклад, бажає продати лотчастинами за попередньою ціною або знизити ціну, то спеціаліст продовжує торги за новими запропонованими умовами.

Курсовою вартістю акцій, придбаних у процесі аукціону «з голосу», вважається ціна, зазначена в зареєстрованій угоді купівлі-продажу.

Комп'ютерні торги.

Комп'ютерні торги ще називають безперервними або постійними торгами. Вони являють собою модель формування курсу акцій, якої б дотримувалася біржа, що проводить аукціони «з голосу», якби вона проводила останній все частіше і частіше. Комп'ютерні торги здійснюються самим комп'ютером:

у нього безперервно вводяться замовлення на продаж та придбання акцій. У процесі робочого дня фондової біржі укладаються угоди купівлі-продажу акцій і дані по цих угодах висвітлюються на дисплеях комп'ютерів та на табло. Після укладення угод у позиції вносяться відповідні зміни і знову відбуваються торги, і знову укладаються угоди. Знову висвітлюються дані по угодах, і все починається спочатку.

Кожне замовлення має свій код, тому коли комп'ютер фіксує угоду, він сповіщає про це термінали, які стоять у брокерських конторах і які можуть знаходитися поза межами будівлі фондової біржі.

При здійсненні комп'ютерних торгів, фондові біржі дотримуються певних правил. Зокрема, курс акцій, що формується, повинен забезпечувати реалізацію найбільшої їх кількості, тобто найкращим чином зрівнювати попит та пропозицію на конкретні акції; у першу чергу виконуються замовлення інвесторів, які не визначають у своїх дорученнях конкретних цін на акції, а просто вказують, що необхідно придбати або продати такі-то акції за найкращим для інвестора курсом на певний день; повинні бути виконані всі замовлення на придбання акцій, у яких вказуються ціни більш, ніж встановлений курс, і відповідно замовлення на придбання або продаж акцій за цінами більш низькими, ніж курсова; замовлення на придбання або продаж акцій, у яких вказані граничні ціни, що співпадають з зафіксованим курсом, виконуються повністю або частково в залежності від наявності зрівнюючих позицій «з протилежним знаком»; замовлення на придбання акцій, у яких вказані граничні ціни менші ніж курсова, а також замовлення на продаж акцій за ціною більшою ніж курсова, не беруться до уваги і не виконуються.

1.4. Яким чином здійснюється допуск цінних паперів до котирування на Українській фондовій біржі?

До котирування у відділенні К-1 допускаються цінні папери, емітенти яких відповідають найвищим економічним та фінансовим критеріям. У випадку акцій, це стосується розмірів статутного фонду; кількості акцій, які знаходяться в обігу; кількості акцій, які належать невеликим інвесторам; номінальної вартості акцій; ефективності діяльності та беззбитковості тощо. Зазначені критерії встановлюються Вищим біржовим комітетом. Емітенти, акції яких котируються у відділенні К-1, повинні регулярно публікувати інформацію про свою діяльність для громадськості та УФБ.

У відділенні К-2 котируються цінні папери емітентів, які не відповідають найвищим, але задовольняють досить високі критерії. Зазначені критерії теж встановлюються керівним біржовим органом, а емітенти, цінні папери яких котируються в цьому відділенні, також повинні регулярно 1нформувати громадськість та УФБ про свою діяльність.

У відділенні К-3 котируються цінні папери тих емітентів, які не відповідають ані критеріям відділення К-1, ані критеріям відділення К-2, але бажають, щоб їх акції знаходились в обігу на Українській фондовій біржі. Котирування у відділенні К-3 введене на УФБ для того, щоб вивчити стан обігу конкретних цінних паперів, перспективи розвитку певних емітентів, а також можливість в майбутньому допуску вказаних цінних паперів до офіційної торгівлі.

Якщо при допуску акцій до котирування у відділеннях К-1 та К-2 фондова біржа перевіряє інформацію, яка міститься в документах емітента, що подають разом з заявою про допуск до котирування, то при допуску до обігу у відділенні К-3 аналіз зазначеної інформації не здійснюється. Таким чином, УФБ бере на себе відповідальність за об'єктивність відомостей щодо акцій та емітентів, які допущені до офіційної торгівлі, і не відповідає за інформацію емітентів, акції яких знаходяться в позаофіційному обігу на біржі. Остання публікується в офіційному виданні фондової біржі під відповідальність емітентів.

У залежності від того, у якому відділенні емітент прагне котирувати свої цінні папери, він подає разом з заявою про допуск до котирування різні документи. Для офіційного котирування, наприклад, він повинен подавати нотаріально засвідчену копію статуту, копію свідоцтва про державну реєстрацію емітента як юридичної особи, копію свідоцтва про державну реєстрацію випуску цінних паперів, зареєстровану інформацію про випуск цінних паперів, бухгалтерські баланси та звіти за останні 3 роки або за кожний зазначений рік, якщо емітент існує менше трьох років, бухгалтерський баланс і звіт за станом на закінчення останнього кварталу перед допуском, список осіб, які мають на загальних зборах акціонерів у сукупності не менше 5 відсотків голосів, відомості про кількість акцій, належних членам керівних органів емітента. Фондова біржа може вимагати від емітента подання інших документ з метою оцінки стану його справ та визначення доцільності допуску його акцій до офіційного котирування.

Для позаофіційного котирування емітент повинен подати разом із заявою лише копію свідоцтва про державну реєстрацію його як юридичної особи, копію свідоцтва про державну реєстрацію випуску цінних паперів, копію бухгалтерського звіту на останню звітну дату.

Рішення про допуск цінних паперів до офіційного чи позаофіційного котирування або про відмову в ньому приймається протягом 30 днів з дня подання відповідної заяви емітентом з доданням усіх необхідних документів. Відсутність його в зазначений строк означає відмову в допуску.

Відомості про допуск конкретних акцій до офіційного або позаофіційного котирування на УФБ публікуються в офіційному виданні біржі. У повідомленні вказуються відділення та умови котирування, а також зазначається дата перших торгів по цих цінних паперах.

3 емітентом, цінні папери якого допущені до котирування Українській фондовій біржі, укладається договір про підтримку лістингу (котирування).

Після укладення такого договору цінні папери конкретного емітента заносяться до біржового реєстру, і з цього часу вони публікуються в біржовому бюлетені, який складається перед торгами. Занесення цінних паперів до бюлетеня означає початок їх фактичного котирування.

1.5 Яким чином здійснюється вилучення цінних паперів з котирування на українській фондовій біржі?

Рішення про вилучення цінних паперів з офіційного та позаофіційного котирування на Українській фондовій біржі приймається тим самим керівним органом, який приймав рішення про допуск, за поданням емітента або правління біржі.

Керівний біржовий орган може прийняти рішення про вилучення цінних паперів з офіційного котирування на таких підставах:

а) відношення щоденного обсягу операцій по цінних паперах до їх загальної кількості, що знаходиться в обігу, та до кількості котирувань за рік є незначним;

б) невиплата емітентом дивідендів протягом трьох років підряд;

в) відношення кількості цінних паперів, які знаходяться у власності невеликих інвесторів, до їх загальної кількості є незначним, що створює проблему обігу;

г) емітент припускає порушення зобов'язань щодо інформування Української фондової біржі та громадськості про свій господарський та фінансовий стан, важливі події тощо;

д) надходження заяви про неплатоспроможність емітента; е) ліквідації емітента.

Виключення цінних паперів з позаофіційного котирування може здійснюватися внаслідок ліквідації емітента або припинення строку дії рішення керівного органу про допуск цінних паперів до котирування у відділенні К-3. Відомості про вилучення публікуються в офіційному виданні УФБ.

1.5.1 Лістинг на фондовій біржі?

Лістинг на фондовій біржі являє собою внесення цінних паперів емітента до списку цінних паперів, які котируються на фондовій біржі. Термін має походження від англомовного слова «ліст», яке перекладається, як «перелік». Таким чином, лістинг по суті є включенням та знаходженням цінних паперів у біржовому переліку цінних паперів, з яких на фондовій біржі можуть укладатися угоди купівлі-продажу.

3 огляду на це, зміст понять «котирування» та «лістинг» не завжди співпадають. Певні цінні папери можуть знаходитися в лістингу, але протягом однієї або декількох торгових сесій торги по них можуть не здійснюватися. Котирування має місце тоді, коли має місце торгівля цінними паперами. Тобто цінні папериможуть знаходитися в лістингу, але певний час не виставлятися на торги і значить не котируватися.

1.6. Учасники біржових торгів на Українській фондовій біржі.

Відповідно до Правил Української фондової біржі та Положення про брокерські місця Української фондової біржі, учасниками торгівлі акціями на УФБ є:

(а) брокери, що діють на підставі доручень від брокерських контор, відкритих при біржі;

(б) спеціалісти, які є представниками апарату біржі і ведуть торги та реєструють угоди;

(в) помічники спеціалістів;

(г) торгівці цінними паперами, які не є членами УФБ і які оплатили разовий чи строковий абонемент з правом укладання угоди.

Брокерські контори при УФБ являють собою товариства з обмеженою відповідальністю або закриті акціонерні товариства, створені з метою здійснення операцій з цінними паперами, включаючи акції, на Українській фондовій біржі. Учасники акціонерного товариства «Українська фондова біржа», тобто члени УФБ, можуть відкривати брокерські контори при УФБ, зареєструвавши їх у правлінні біржі. Для реєстрації вони подають такі документи:

- заяву про реєстрацію брокерської контори;

- ксерокопію ліцензії на здійснення посередницької діяльності з акціями; ксерокопію документу, що підтверджує участь в УФБ;

- нотаріально засвідчену копію статуту;

- список засновників;

- список філій та представництв;

- реєстраційну картку брокерської контори в 2 примірниках;

- список брокерів-працівників брокерської контори в 2 примірниках;

- заяву про видачу дозволу кожному брокеру працювати на УФБ;

- анкету кожного брокера;

- дві фотокартки на кожного брокера;

- витяги із їх трудових книжок;

- копії їхніх дипломів про вищу освіту, а також копію диплома про закінчення школи брокерів при УФБ на кожного працівника контори.

Реєстрація та відкриття здійснюються біржею протягом 30 днів з моменту подання необхідних документа. Заявнику видається реєстраційне свідоцтво.

Спеціалісти біржі є висококваліфікованими працівниками УФБ, яким належить виключне право проведення торгів та реєстрації угод. Кількість спеціалістів визначається Правлінням біржі і залежить від загального обсягу угод з акціями та іншими цінними паперами. Кандидати на посаду спеціаліста проходять тестовий відбір. При задовільних результатах Правління затверджує особу на посаду спеціаліста УФБ. Згідно з Положенням про спеціалістів біржі, підписом спеціаліста скріплюються всі документи, що підтверджують угоду купівлі-продажу акцій: тобто заявка, операційний листок та записка спеціаліста. Остання має юридичну силу і є доказом про факт укладення угоди при виникненні суперечок. Усі записки спеціаліста реєструються ним у книзі спеціаліста. Якщо записка складена з порушенням, вона вважається недійсною і не визнається судом як документ.

Кожний спеціаліст щорічно одержує прошнуровану та опечатану книгу для ведення записів та обліку зареєстрованих ним угод купівлі-продажу. Точний і детальний опис угоди заноситься в зазначену книгу в день її укладення. По закінченню біржового року спеціаліст здає книгу у відділ біржових спеціалістів УФБ. Там вона опечатується і здається в архів УФБ.

Спеціалісту забороняється укладати угоди від імені осіб, які не мають права брати участь у торгах на УФБ, а також укладати угоди кушвлі-продажу акцій від свого імені.

Помічники спеціаліста теж є спеціалістами, але коли один спещаліст проводить аукціон з акціями конкретного емітента, інші спеціалісти виступають у ролі його помічників. Як правило, спеціаліст, який проводить аукціон «з

голосу», має двох помічників.

В аукціонних торгах «з голосу» можуть брати участь торгівці цінними паперами, ям придбали разовий або строковий абонемент з правом укладення угод купівлі-продажу акцій. При проведенні аукціону зазначені торгівці повинні дотримуватися тих самих правил та порядку, що й брокерські контори (порядок проведення аукціону «з голосу» згадувався вище). Будь-який торговець цінними паперами може придбати зазначені абонементи і укладати угоди щодо тих акцій, які котируються у відділеннях К-1, К-2 та К-3.

Зазначену категорію учасників і торгівлі необхідно відрізняти від спостерігачів, тобто осіб, які придбали разову перепустку і можуть спостерігати хід торгів, але не можуть брати в них участі та укладати угоди з приводу акцій.

Біржова торгівля здійснюється в операційному залі УФБ. Вхід до залу починається за годину до початку торгів і припиняється з їх відкриттям. Жодна посадова особа УФБ, учасник торгів або спостерігач не має права використовувати час торгів для вирішення питань чи оголошення інформації, що не стосується даних торгів. Усі присутні в операційному залі повинні мати відповідну перепустку, зручну для візуального спостереження.

За ходом торгівлі в залі здійснює нагляд певний член вищого біржового комітету. У випадку необхідності; голова Правління УФБ або зазначений член комітету можуть припиняти торги інавіть закривати операційний зал. Спеціаліст має право призупиняти торги за конкретними акціями, які він веде, не більше ніж на 10 хвилин.

Операційний зал УФБ ділиться на секції, у яких здійснюється торгівля конкретними акціями. Кожна така секція обслуговується одним спеціалістом.

РОЗДІЛ 2. Аналітичний огляд діяльності Української фондової біржі за 2001 рік.

Показники біржової діяльності протягом звітного року характеризуються значним падінням в порівнянні з аналогічними показниками у 2000 році. Насамперед це обсяг біржового обігу, який за 2001 рік склав лише 70,7 млн. грн. (відповідний показник 2000 року становив 233,3 млн. грн.). Таке коливання пояснюється насамперед різким зниженням обсягів торгівлі на первинному ринку у зв’язку з вагомим зниженням пропозицій з боку ФДМУ на продаж пакетів акцій інвестиційно привабливих підприємств, зокрема підприємств енергетичного та металургійного комплексів, а також введенням в дію Закону України «Про порядок погашення зобов’язань платників податків перед бюджетом та державними цільовими фондами» від 21.12.2000р. №2181-ІІІ, що призвело до значного зниження обсягів пропозицій ринку векселів Пенсійного фонду України, як наслідок - до зниження попиту у цьому секторі біржового ринку.

Біржова інфраструктура

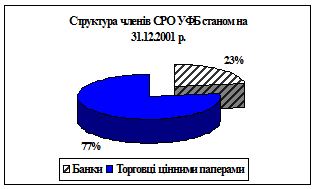

На кінець 2001 року на УФБ зареєстровано 140 брокерських контор членів біржі, які водночас є членами саморегулівної організації УФБ (83 з них працюють в столиці, решта - в регіонах).

Протягом року до складу членів СРО УФБ війшли 15 торговців цінними паперами, виключено - 23. Члени СРО УФБ в структурному розрізі представлені 32 банківськими установами та 108 торговцями цінними паперами.

Біржовий лістинг

У 2001 році зменшилася кількість емітентів, цінні папери яких допущені до котирування на УФБ. На кінець звітного періоду у Біржовому реєстрі налічувалися цінні папери 386 емітентів. Такі зміни пояснюються вилученням цінних паперів емітентів, які були допущені до котирування на УФБ в процесі приватизації за період 1995-2000 роки, в зв’язку з відсутністю їх вторинного біржового обігу. Станом на кінець 2001 року у Біржовому реєстрі у відділенні неофіційного котирування біржі знаходились цінні папери 377 емітентів, що пов’язано з організацією та проведенням на УФБ та її філіях торгів з продажу пакетів акцій, що належать державі, відкритих акціонерних товариств, а також певною активізацією діяльності на вторинному ринку корпоративних прав. 9 емітентів знаходяться у відділеннях офіційного котирування УФБ. Структура офіційного лістингу біржі представлена акціями 3 банків та 6 ВАТ, які створені в процесі приватизації.

Обсяги торгівельної діяльності

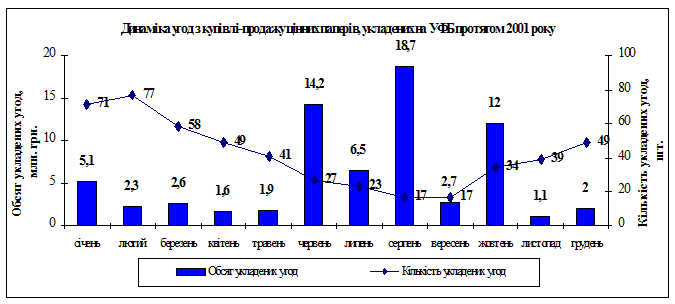

Протягом 2001 року на УФБ та її філіях проведено 123 торгових днів (311 торгівельних сесій), в ході яких реалізовано 108,95 млн. цінних паперів на суму 70,7 млн. гривень. Середньомісячний обсяг торгівлі склав 5,9 млн. грн. (відповідний показник у 2000 році становив 19,4 млн. грн.), за торговий день – 0,6 млн. грн. (в 2000 році - 1,5 млн. грн. відповідно).

За рік на УФБ та її філіях укладено 503 угоди (в середньому 4 угоди протягом одного торгового дня). Найбільша кількість угод була зафіксована у лютому - 77. Кількість угод у порівнянні з 2000 роком скоротилась в 2,8 рази.

Операції з купівлі-продажу цінних паперів, які здійснені на Українській фондовій біржі

протягом 2001 року

|

| № п/п

|

Вид цінних паперів

|

Всього

|

В тому числі |

| на УФБ

|

на філіях УФБ

|

| Кіль

-

кість сесій, шт.

|

Кіль

-

кість угод, шт.

|

Кількість проданих цінних паперів, шт.

|

Обсяг продажу, грн.

|

Кіль

-

кість сесій, шт.

|

Кіль

-

кість угод, шт.

|

Кількість проданих цінних паперів, шт.

|

Обсяг продажу, грн.

|

Кіль

-

кість сесій, шт.

|

Кіль

-

кість угод, шт.

|

Кількість проданих цінних паперів, шт.

|

Обсяг продажу, грн.

|

| Первинний ринок

|

| 1. |

Акції ВАТ, які створені в процесі приватизації |

235 |

152 |

104328844 |

21675972,87 |

41 |

39 |

32075108 |

7754186,58 |

194 |

113 |

72253736 |

13921786,29 |

| 2. |

Векселі ПФУ |

43 |

292 |

292 |

6711686,37 |

43 |

292 |

292 |

6711686,37 |

- |

- |

- |

- |

| Вторинний ринок

|

| 1. |

Акції |

33 |

19 |

4619087 |

4237345,84 |

19 |

17 |

4614122 |

4232239,84 |

14 |

2 |

4965 |

5106,00 |

| 2. |

Векселі |

40 |

312 |

38087198,45 |

9 |

274 |

29320492,64 |

31 |

38 |

8766705,81 |

| Всього |

311 |

503 |

108948535 |

70712203,53 |

103 |

357 |

36689796 |

48018605,43 |

208 |

146 |

72258739 |

22693598,10 |

Максимальний показник обсягу торгівлі у серпні обумовлений реалізацією на вторинному біржовому ринку векселів суб’єктів підприємницької діяльності, які віднесені до підприємств металургійної галузі: ВАТ «Північний ГЗК» та ТОВ «Метал-Інвест».Структура біржового обігу

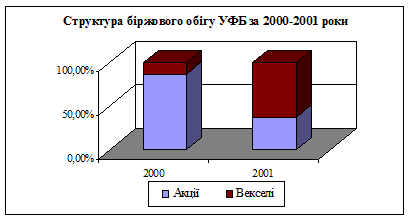

Структура біржового обігу у 2001 році характеризується значними змінами у порівнянні з 2000 роком. Якщо у 2000 році 86,7% біржового обігу займали акції (202,3 млн. грн.), а векселі – 13,3% (30,9 млн. грн.), то у 2001 році найбільша питома вага біржового обігу (63%) припадає на векселі (44,8 млн. грн.), акції займають 37% біржового обігу (25,9 млн. грн.).

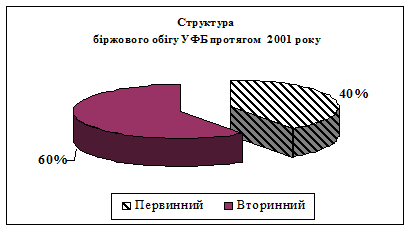

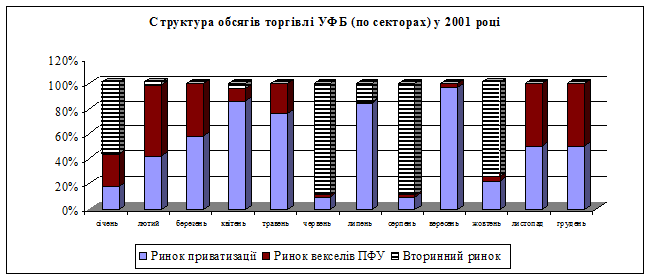

На противагу попередньому періоду домінуюче положення у структурі біржового обігу 2001 року займає вторинний ринок – 60% від загального біржового обігу (аналогічний показник в 2000 році – 7%), первинний ринок займає 40% від загального біржового обігу (аналогічний показник в 2000 році – 93%).

Первинний ринок цінних паперів

На первинному ринку, як і в минулому році, домінуюче положення займає ринок приватизації – 76,5% від обсягу торгівлі в процесі розміщення на УФБ (в 2000 році цей показник становив 86,8%), ринок векселів ПФУ – 23,5% (в 2000 році цей показник складав 13,2%). Протягом 2001 року на первинному ринку УФБ було укладено 444 угод з купівлі-продажу 104,4 млн. цінних паперів на суму 28,3 млн. грн. (у 2000 році - 1362 угоди з купівлі-продажу 436,3 млн. цінних паперів на суму 216,5 млн. грн.).

Ринок приватизації

Результати продажу державних пакетів акцій ВАТ на біржах протягом 2001 року свідчать про провідну роль Української фондової біржі при виконанні завдань грошової приватизації. Питома вага коштів, які залучені до Державного бюджету від продажу державних пакетів акцій на УФБ протягом звітного року, становила більше 35% від загального обсягу продажу на 7 фондових біржах протягом 2001 року. Питома вага угод, в яких було перевищення ціни продажу акцій над їх номінальною вартістю, зафіксованих на УФБ протягом звітного року, становила більше 37% від загальної кількості угод, по яких було перевищення ціни продажу акцій над їх номільною вартістю, зафіксованих протягом 2001 року на фондових біржах.

Проте, на противагу 2000 року, відсутність в 2001 році з боку ФДМУ нових вагомих надходжень пропозицій щодо акцій стратегічних підприємств, що віднесені Державною програмою приватизації на 2000-2002 роки до об’єктів групи Г, які передусім цікавлять вітчизняних та іноземних стратегічних інвесторів, призвела до значного зменшення обсягів продажу на УФБ пакетів акцій, що належать державі, ВАТ. Показники ринку приватизації на УФБ у 2000 році майже в 8 разів перевищують показники 2001 року у цьому секторі, що обумовлено реалізацією у 2000 році пакетів акцій підприємств металургійної та нафтопереробної галузі.

Протягом 2001 року на торгах УФБ та її філій в процесі приватизації були укладені 152 угоди (17 угод - з перевищенням ціни реалізації акцій над їх номінальною вартістю, в 2000 році відповідний показник становив 54 угоди) з купівлі-продажу 104,3 млн. акцій на суму 21,7 млн. гривень. Відповідні показники 2000 року становлять 436,3 млн. акцій на суму 187,9 млн. гривень.

Торги з продажу пакетів акцій, що належать державі, відкритих акціонерних товариств відбувалися в Києві, на Миколаївській, Східно-Українській, Івано-Франківській, Південно-Українській та Кримській філіях. В 2001 році ФДМУ запропонував до продажу на УФБ та її філіях акції 368 акціонерних товариств ( у 2000 році відповідний показник складав – 646). Найбільшу питому вагу в структурі надходжень поточного року займають підприємства, які віднесені Державною програмою приватизації на 2000-2002 роки до об’єктів групи В - 90,8% від загального річного обсягу пропозицій; підприємства групи Г складають лише 7,6%; 1,6% - підприємства групи Е. Тому найбільший обсяг реалізації в 2001 році припадає на об”єкти групи В - 82,3% (17,78 млн. грн). Підвищення пропозицій акцій підприємств групи Г в певній мірі покращило б показники приватизації у 2001 році. Доказом цього є питома вага в 2000 році об`єктів групи Г - 79% (148,7 млн. грн.) від загального обсягу реалізації в секторі приватизація на УФБ та її філіях.

Інформація про хід продажу пакетів акцій, що належать державі, ВАТ на УФБ та її філіях

|

| (за період з 01.01.2001 р. по 31.12.2001 р.)

|

№

п/п

|

Група

згідно ПП

|

Кіль-кість

за-

пропо-

нованих ВАТ, шт.

|

Кількість

запропонова-

них

акцій, шт.

|

Вартість

запропонова-

них акцій по

номіналу, грн.

|

Кіль-кість

ВАТ,

по яких

відбув-ся продаж, шт.

|

Кількість

проданих акцій,

шт.

|

Вартість проданих акцій

|

Кількість угод,

по яких

було

перевищення ціни продажу над номіна

лом

|

| по укладених угодах, грн.

|

за номіналом, грн.

|

| 1 |

В |

334 |

711201381 |

178177891,89 |

122 |

96625204 |

17828404,94 |

24052461,79 |

13 |

| 2 |

Г |

28 |

70735822 |

17581729,24 |

9 |

7329271 |

3798696,31 |

1711969,70 |

4 |

| 3 |

Е |

6 |

1728366 |

557015,25 |

2 |

374369 |

48871,62 |

93592,25 |

0 |

| Всього

|

368

|

783665569

|

196316636,38

|

133

|

104328844

|

21675972,87

|

25858023,74

|

17

|

На виконання Державної програми приватизації на 2000-2002 роки у Києві до продажу пропонувалися 389,5 млн. акцій 134 акціонерних товариств. Найбільшим попитом у інвесторів користувалися пакети акцій підприємств матеріально-технічного забезпечення - 29% від загального обсягу реалізації; транспортної сфери - 26%; харчової промисловості - 10%; машинобудування, будівництва та наукової сфери - по 8%. Акції підприємств паливної, металургійної, легкої промисловостей та с/г в сукупності склали 15%. Протягом року на УФБ (м. Київ) було укладено 39 угод (10 угод було укладено з перевищенням ціни продажу акцій над їх номінальною вартістю) з купівлі-продажу 32,1 млн. акцій на суму 7,8 млн. гривень.

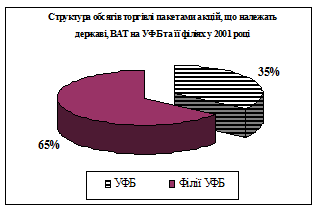

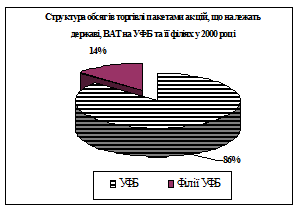

Більше 65% від обсягу продажу у секторі приватизації припадає на філії біржі (113 угод з купівлі-продажу 72,3 млн. акцій на суму 13,9 млн. гривень). Найбільш результативними були торгові сесії на філіях УФБ:

- Кримській (м. Сімферополь) – 19,99 млн. акцій на суму 4,7 млн. грн. (33,4% від загального обсягу продажу на філіях біржі). Найбільшим попитом користувалися акції підприємств наступних галузей: будівельної - 32% від загального продажу на філії; транспортної та матеріально-технічного забезпечення - по 18% від загального продажу на філії;

- Південно-Українській (м. Одеса) – 22,5 млн. акцій на суму 3,2 млн. грн. (22,4% від загального обсягу продажу на філіях біржі). Найбільшим попитом користувалися акції підприємств наступних галузей: машинобудування та харчової промисловості - по 25% від загального продажу на філії; матеріально-технічного забезпечення - 18,9% від загального продажу на філії;

Миколаївській – 16,2 млн. акцій на суму 3,1 млн. грн. (22,1% від загального обсягу продажу на філіях біржі). Найбільшим попитом користувалися акції підприємств наступних галузей: машинобудування – 33,3% від загального продажу на філії; харчової промисловості, транспорту та лісового господарства - по 16,7% від загального продажу на філії.

| Інформація про продаж пакетів акцій, що належать державі, ВАТ |

| на Українській фондовій біржі та її філіях

|

| протягом 2001 року

|

| № № п/п

|

Місце проведення торгів

|

Кількість запропо

нованих ВАТ, шт.

|

Кількість запропонова

них акцій, шт.

|

Вартість запропонованих акцій по номіналу, грн.

|

Кількість ВАТ, по яких відбувся продаж, шт.

|

Кількість проданих акцій, шт.

|

Вартість проданих акцій, грн.

|

Кількість угод, по яких було перевищення ціни продажу над номіналом, шт.

|

| 1 |

м.Київ |

132 |

394569993 |

97949023,29 |

39 |

32075108 |

7754186,58 |

10 |

| 2 |

Миколаївська філія |

17 |

38795879 |

9698969,75 |

6 |

16205787 |

3107924,91 |

0 |

| 3 |

Східно-Українська філія |

31 |

59980856 |

14817392,20 |

5 |

2847487 |

700269,60 |

1 |

| 4 |

Івано-Франківська філія |

81 |

73212507 |

18450696,64 |

37 |

10679893 |

2258204,36 |

4 |

| 5 |

Південно-Українська філія |

37 |

150436253 |

38733034,25 |

12 |

22531549 |

3158713,28 |

1 |

| 6 |

Кримська філія |

70 |

66670081 |

16667520,25 |

34 |

19989020 |

4696674,14 |

1 |

| Всього |

368

|

783665569

|

196316636,38

|

133

|

104328844

|

21675972,87

|

17

|

З метою ліквідації наслідків аварії на очисних спорудах м. Харкова (згідно з п.117 Державної програми приватизації на 2000-2002 роки) на торгах УФБ та її Східно-Української філії протягом 2001 року реалізовано 12,7 млн. акцій на суму 4,5 млн. гривень.

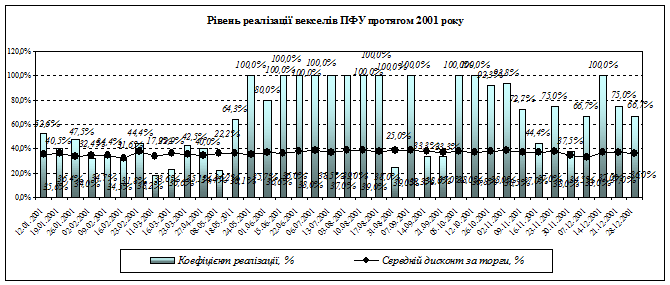

Розміщення векселів Пенсійного фонду України.

Протягом 2001 року первинний ринок векселів, як і в 2000 році, був представлений відкритими торгами з розміщення на УФБ векселів, якими оформлена заборгованість із збору на обов`язкове державне пенсійне страхування, що становить 9,47% (6,7 млн. грн.) від загального біржового обігу. Різке скорочення цього ринку в звітному році в порівнянні з 2000 роком, коли цей показник становив 28,7 млн. грн., пояснюється насамперед введенням в дію Закону України «Про порядок погашення зобов’язань платників податків перед бюджетом та державними цільовими фондами», що призвело до зменшення пропозицій на продаж векселів ПФУ і падіння активності учасників даного сектору біржового ринку.

Протягом звітного року в цьому секторі відбулися 43 торгові сесії. На них до продажу було запропоновано 4785 векселів загальною номінальною вартістю 144 млн. гривень (протягом 2000 року було запропоновано 8481 векселів на суму 430,4 млн. грн.).

В ході торгів зафіксовані угоди з купівлі-продажу 292 векселів на суму 6,7 млн. гривень. Середній дисконт склав 36,5%.

Попитом користувалися векселі підприємств-боржників ПФУ, які відносяться до хімічної, скляної, будівельної, електротехнічної та меблевої промисловостей, машинобудування, лісового господарства та матеріально-технічного постачання.

Вторинний ринок

Вторинний ринок в звітному році займає 60% від загального біржового обігу. Структура вторинного біржового ринку змінилася на протилежні засади в порівнянні з 2000 роком: питома вага векселів суб’єктів підприємницької діяльності - 90% від обсягу реалізації на вторинному ринку та акції вітчизняних емітентів – 10% ( в 2000 році - 13,4% та 86,6% відповідно).

Протягом 2001 року на цьому ринку відбулося 33 торгові сесії (19 - в м. Києві та 14 - на філіях біржі), під час яких було зафіксовано 59 угод з купівлі-продажу 4,6 млн. цінних паперів на суму 42,3 млн. грн. (у 2000 році - 52 угоди з купівлі-продажу 59,6 млн. цінних паперів на суму 16,7 млн. грн.).

Протягом звітного періоду на вторинному ринку в секторі корпоративних цінних паперів було укладено 19 угод з купівлі-продажу 4,6 млн. акцій на загальну суму 4,2 млн. гривень.

На вторинному ринку векселів було зафіксовано 40 угод з купівлі-продажу 312 векселів на загальну суму 38,1 млн. гривень. Попитом користувалися векселі підприємств будівельної галузі, енергетики та металургійної промисловості. 25 травня 2001 року відбулися загальні звітно-виборні збори акціонерів закритого акціонерного товариства «Українська фондова біржа». На зборах обрані Біржова рада, ревізійна та арбітражна комісії, погоджений склад Ради старійшин УФБ. Головою Правління Української фондової біржі на наступний період одностайно переобраний В.В. Оскольський.

У жовтні 2001 року Українська фондова біржа відзначила десятиріччя її державної реєстрації Кабінетом Міністрів України.

На підставі рішення від 03.07.01р. №209 ДКЦПФР продовжена дія Свідоцтва про реєстрацію УФБ з 10.06.01р. до 10.06.03р. та на підставі наказу від 23.07.01р. №246 видана Ліцензія на право здійснення УФБ професійної діяльності з організації торгівлі на ринку цінних паперів (з терміном дії до 23.07.03р.), а також зареєстровані Статут та Правила біржі.

Крім того, на підставі рішень ДКЦПФР від 23.10.01р. №218, 219, 220 видані Свідоцтво про реєстрацію УФБ як саморегулівної організації та копії Ліцензії для Івано-Франківської, Кримської, Миколаївської, Південно-Української та Східно-Української філій УФБ, а також зареєстровані зміни та доповнення до Правил біржі.

У 2001 році біржею продовжувалась науково-методична, просвітницька та видавнича діяльність, робота по підготовці кадрів для національного ринку цінних паперів, поглибленню зв’язків із зарубіжними фондовими біржами, міжнародними фінансовими організаціями.

РОЗДІЛ 3.

Розвинені біржові системи світу

3.1 Нью-Йоркська фондова біржа

Нью-Йоркська фондова біржа є найбільшою у світі за кількістю цінних паперів, які котируються на біржах і по яких укладаються угоди. Не дивлячись на те, що фактично вона існує з 1792 року, формально її статут був прийнятий у 1817 році і початкове вона називалась «Нью-Йоркська Рада по цінних паперах та їх обміну». Сучасна назва біржі з'явилась у 1863 році.

На Нью-Йоркській фондовій біржі котирується понад 2000 акцій і понад 3500 облігацій. Основними критеріями, на основі яких здійснюється допуск цінних паперів до котирування, є показники активів, прибутків, одержуваних емітентом від господарчої діяльності, а також регулярність одержання прибутків акціонерами. Включення до списків цінних паперів, допущених до котирування на Нью-Йоркській фондовій біржі, є визнанням того, що емітент-інститут досяг зрілості та статусу передової корпорації у своїй галузі.

Основні показники, на основі яких здійснюється включення, наприклад, акцій до списків біржі, розрізняються залежно від того, емітентами якої країни вони випущені - США чи іншої. Акції американських корпорацій можуть бути включені до списків фондової біржі, якщо кількість власників 100 і більше акцій становить 2000; загальна кількість акціонерів - 2200;

середньомісячний продаж акцій за останні 6 місяців досяг

1 000000; прибуток емітента до вирахування федеральних податків - 2 500000 доларів; за останній фінансовий рік -

2 000000 доларів; за останні 3 роки - 6 500000 доларів, усі три роки мають бути прибутковими.

У відповідності з Правилами включення і вилучення цінних паперів зі списків Нью-Йоркської фондової біржі, окрім цих показників, також враховується і ряд інших. Наприклад, корпорація має бути діючою, а не такою, що готується до ліквідації, звертається увага на характер ринку її продукції, відносну стабільність становища емітента в галузі, перспективи розвитку галузі та корпорації.

Сукупна ринкова вартість акцій, випущених корпорацією, має бути не менше 5 млн. доларів, емітент повинен бути спроможним виплачувати відсотки по всіх своїх зобов'язаннях.

Акції іноземних компаній можуть бути включені до списків фондової біржі, якщо кількість власників 100 і більше акцій становить 5000 у всьому світі; ринкова вартість їх досягає 100 млн. доларів у всьому світі; прибуток до вирахування податків - 100 млн. доларів за останні три роки, з них мінімум 25 млн. доларів протягом одного з трьох років.

Цінні папери, що перебувають в обігу на Нью-Йоркській фондовій біржі, котируються в одному (офіційному) режимі. Інших режимів котирування не існує. До теперішнього часу основною формою торгівлі є аукціони «з

голосу». Котирування курсів, а також клірингові та розрахункові операції виконуються за допомогою комп'ютерних засобів.

Торгівлю на фондовій біржі мають право здійснювати тільки члени біржі. Учасники торгів можуть виступати як фахівці, дилери по купівлі та продажу неповних лотів, комісійні брокери, брокери операційного залу, зареєстровані торговці.

Фахівці становлять близько 25 відсотків усіх учасників біржової торгівлі. Вони представляють собою певні центри аукціонної торгівлі, головне завдання яких полягає у тому, щоб забезпечувати ліквідність цінних паперів і послідовність цін на них. Звичайно фахівець торгує акціями 12-14 емітентів. Він повинен мати достатньо велику суму власних, а не позикових грошей (приблизно 500 тис. доларів) або таку суму, яка дозволяє йому придбати 5000 акцій одного емітента, якщо вартість таких акцій вище 500 тис. доларів. Фахівець також повинен мати необхідну професійну підготовку.

Фахівці на Нью-Йоркській фондовій біржі виконують дві основні функції. Вони надають брокерські послуги брокерам, які виконують лімітні та спеціальні накази клієнтів, і є дилерами відносно вищезгаданих акцій 12-14 емітентів. В останньому випадку з метою забезпечення ліквідності фахівці зобов'язані їх купувати, якщо попит на них падає, і продавати вказані акції, якщо попит на них підвищується.

Дилери, торгуючі неповними лотами, здійснюють купівлю або продаж акцій у тих випадках, коли в пакеті менша, ніж звичайно, їх кількість. Звичайним пакетом акцій на Нью-Йоркській фондовій біржі вважається пакет, що дорівнює 100 акціям або числу, кратному 100 акціям. Торгівлю неповними лотами акцій на вказаній біржі почали здійснювати в 1976 році; до цього її здійснювали в спеціальній палаті.

Як комісійні брокери на біржі виступають службовці брокерських фірм, які є членами Нью-Йоркської фондової біржі. Комісійні брокери працюють в операційному залі й виконують доручення клієнтів своєї фірми. Замовлення клієнтів на придбання або продаж акцій надходять до комісійних брокерів від службовців, працюючих в офісі брокерської фірми.

Брокерами операційного залу є учасники фондової біржі, які не є службовцями брокерської фірми, що працює з інвесторами, але які допомагають комісійним брокерам виконувати замовлення, якщо ті одержують їх одночасно у великій кількості. Брокери операційного залу, таким чином, надають послуги іншим брокерам, торгуючим на фондовій біржі, і не працюють з інвесторами.

Зареєстровані торговці представляють собою таких учасників фондової біржі, яким дозволено продавати і купувати цінні папери за свій рахунок. Ця категорія учасників біржової торгівлі діє на торгах на свій страх і ризик. Торговці не приймають і не виконують доручень клієнтів. Вважається, що зареєстровані торговці своїми діями сприяють підвищенню ліквідності цінних паперів, оскільки вони знаходяться в операційному залі, мають доступ до інформації щодо поточних курсів і можуть швидко реагувати на зміни останніх.

3.2. Токійська міжнародна фондова біржа

Токійська фондова біржа виникла в 1878 році, проте в сучасному вигляді існує з 1949 року. На вказаній біржі котируються акції близько 1500 емітентів, а також облігації. Учасниками її є 94 організації. Торги цінними паперами проводяться у двох формах: шляхом аукціону «з голосу» та в електронному режимі. Цінні папери котируються тільки офіційно. На Токійській фондовій біржі існує два операційних зали: один - для аукціону «з голосу», другий — для комп'ютерних торгів.

Аукціонна торгівля «з голосу» здійснюється щодо близько 200 акцій, що найбільш активно купуються і продаються. Торги з іншими акціями, включаючи іноземні, проводяться в електронному режимі. В операційному залі, у якому відбувається торгівля «з голосу», також, як і на Нью-Йоркській фондовій біржі, знаходяться пости фахівців (Saitory posts) і брокерські місця.Saitory і брокери є основними учасниками біржової торгівлі «з голосу». Обидві категорії учасників виконують функції, аналогічні тим, які здійснюються, відповідно, фахівцями та комісійними брокерами Нью-Йоркської біржі.

В операційному залі електронної торгівлі знаходяться тільки комп'ютери, засоби зв'язку та Saitory. Інші учасники фондової біржі фізично під час торгівлі в цьому залі не присутні. Брокерські фірми-учасники фондової біржі запитують необхідну інформацію, надсилають замовлення та укладають угоди в електронному (комп'ютерному) режимі, не виходячи із своїх офісів, розташованих поза будівлею біржі. Замовлення надсилаються за допомогою пристрою для зчитування карток замовлень, встановленого в офісі брокерської фірми, а повідомлення про приймання замовлення одержують через спеціальний принтер. Saitory, які знаходяться в залі електронної торгівлі, зіставляють введені до комп'ютерної мережі замовлення на придбання і продаж, що висвітлюються у них на дисплеї комп'ютера. Потім вони приймають рішення про те, які замовлення та в якій мірі мають бути виконані. Підтвердження про укладання угоди передаються Saitory брокерським фірмам також у комп'ютерному режимі. У випадках, коли замовлення на купівлю співпадає із замовленням на продаж, угода укладається автоматично, без втручання Закон. Saitory також може задати програму комп'ютеру так, щоб замовлення на придбання і продаж цінних паперів за цінами з різницею у п’ятдесят ієн теж виконувались в автоматичному режимі. У цей час у режимі електронної торгівлі близько 50 відсотків угод здійснюються комп'ютерами без участі Saitory.

Електронна торгівля цінними паперами на Токійській фондовій біржі здійснюється за допомогою комп'ютерної системи надсилання та виконання замовлень. Вказана система була введена в дію у 1982 році, і її використання дозволило значно скоротити період між моментом подачі замовлення і підтвердженням угоди. Раніше на це гайнувалося 15-30 хвилин; із введенням цієї системи даний період скоротився до 30 секунд.

3.3. Лондонська міжнародна фондова біржа

Лондонська біржа була створена в 1770 році. До 1980 року на ній здійснювалось єдине котирування - офіційне, починаючи з 1980 року було введено три офіційних і одне неофіційне.

У теперішній час на вказаній біржі котирується близько 3500 цінних паперів, включаючи іноземні акції та облігації. Акції, що офіційно котируються, поділені на три групи. До першої групи входять акції, що мають найбільший попит; друга група є найбільш численною і до неї включені акції добре відомих емітентів, на які існує постійний попит; нарешті, третя група охоплює компанії, акції яких звичайно користуються не таким великим попитом, як акції перших двох груп, і обсяги продажів яких звичайно є меншими в порівнянні з обсягами продажів двох інших груп.

У неофіційному котируванні перебуває близько 300 акцій. В основному це акції малих та середніх компаній, які мають певну перспективу розвитку та хотіли б набути іміджу визнаної фірми.

Процедура допуску до неофіційного котирування є простішою. Зокрема, статутний фонд таких компаній повинен бути не менше 50 тисяч фунтів стерлінгів; компанія повинна мати задовільні показники господарчої діяльності та фінансового становища; для допуску надається тільки один звіт про 3-річну діяльність.

Неофіційне котирування дає можливість вивчити перспективність цінних паперів, простежити, чи існує на них достатній попит, чи зможуть вони в майбутньому бути переведені в одне з відділень офіційного котирування.

У середині 1980-х років життєдіяльність Лондонської фондової біржі була відзначена двома важливими подіями: по-перше, припиненням проведення аукціонів «з голосу» та введенням замість них електронної торгівлі цінними паперами і, по-друге, злиттям вказаної біржі з іншим інститутом-регулятором - Організацією по регулюванню міжнародних цінних паперів.

До 1986 року центральною фігурою у торгівлі «з голосу» на біржі був джоббер, який виконував функції, аналогічні функціям фахівця абоSaitory , відповідно, на Нью-Йоркській і Токійській фондових біржах. По суті, джоббер представляв собою ділера, який мав у операційному залі пост і здійснював купівлю і продаж певних цінних паперів брокерам, які працювали в операційному залі біржі та виконували замовлення клієнтів. Брокери мали право продавати або купувати цінні папери один в одного тільки через джобберів. Наявність численності джобберів надавала ринковій взаємодії безперервного та постійного характеру. Брокер не мав необхідності очікувати годинами або днями, поки хтось запропонує для купівлі чи продажу необхідні цінні папери. Подійшовши до поста джоббера, він міг практично в будь-який час або придбати їх, або продати. У цьому розумінні біржова система торгівлі, що засновується на послугах джоббера, мала певні переваги. У брокерів також була можливість обирати, у кого саме з джобберів їм було вигідно купувати потрібні цінні папери або продавати.

Проте в цілому ефективність аукціонної торгівлі «з голосу» на Лондонській біржі поступово почала знижуватись. У 1960-1970-х роках податкові та інфляційні фактори змушували індивідуальних інвесторів вкладати наявні в них грошові кошти в пенсійні та ощадні фонди, що давало можливість інституційним інвесторам поступово витискати їх з ринку цінних паперів. У свою чергу, інституційні інвестори, залишившись практично єдиною категорією інвесторів, почали втрачати інтерес до посередницьких послуг брокерів, оскільки прийшли до висновку, що укладання угод купівлі-продажу цінних паперів без участі брокерів є більш дешевим. Як наслідок, ринок цінних паперів Великобританії поступово почав перетворюватись у позабіржовий. Одночасно для інституційних інвесторів більш привабливими стали угоди на фондових біржах інших країн.

Виникла потреба в проведенні реформи біржової торгівлі, і в 1986 році Лондонська біржа стала проводити торги за допомогою системи автоматичного котирування. Колишні джоббери перестали бути такими та перетворились у макет-мейкерів, яким було дозволено здійснювати введення до комп'ютерної системи своїх цін на купівлю чи продаж певних цінних паперів. Користувачами системи, але з іншими правами, стали також брокери, емітенти, інвестиційні інститути, менеджери інвестиційних фондів. Брокерам було дозволено укладати угоди між собою без участі макет-мейкерів, а також виконувати ділерські функції. Визначившись із тим, якими цінними паперами слід торгувати, макет-мейкери стали вводити до системи свої параметри: кількість, курс, за яким вони згодні були купити або продати акції чи облігації, свої реквізити. Згідно з новими правилами, про всі угоди учасники зобов'язані були повідомляти фондову біржу упродовж п'яти хвилин з моменту її укладення. Макет-мейкери під час торгівлі перебувають в операційному залі фондової біржі.

Брокери, які працювали на біржі, одержували замовлення з офісу своєї фірми, викликали на своєму дисплеї необхідну сторінку даних цінних паперів і переглядали, хто з макет-мейкерів ними торгує, за якою ціною та в якій кількості. Далі вони йшли до макет-мейкера й укладали угоду.

Якщо брокер, що був користувачем системи SЕАQ, перебував поза операційним залом, то він зв'язувався з макет-мейкером по телефону та укладав угоду в телефонному режимі. У цих випадках телефонні переговори фіксувались на магнітофонній плівці.

Наприкінці 1986 року відбулося злиття Лондонської фондової біржі з SEAQ.

SЕАQ представляла собою саморегульовану організацію, учасниками якої були ділерські фірми, торгуючі у Великобританії іноземними цінними паперами. Вказана організація виникла внаслідок того, що Британська держава після прийняття закону про фінансові послуги (1985) стала проводити більш сувору політику щодо учасників ринку цінних паперів, включаючи позабіржовий сектор торгівлі іноземними цінними паперами. SЕАQ повинна була здійснювати інституційний контроль за поведінкою фірм-учасниць, укладати та надсилати до Ради по цінних паперах та інвестиціях, яка виконує функції комісії по цінних паперах, звіти та інформацію про даний сектор британського ринку.

Проте Лондонська фондова біржа і SЕАQ домовились про злиття, внаслідок чого на біржі була додатково створена система автоматичного котирування іноземних цінних паперів. Остання представляє собою самостійну комп'ютерну систему, яка функціонує аналогічно вищезгаданій системі SЕАQ. У межах SЕАQ іптегпаїіопаї укладаються угоди винятково з іноземними цінними паперами.

У зв'язку із введенням нової системи Лондонська фондова біржа була перетворена на Лондонську міжнародну фондову біржу.

3.4. Фондові біржі, що розвиваються та новостворені фондові біржі

Фондові біржі, про які щойно йшла мова, є найбільш розвиненими. Усі інші, які існують у різних країнах світу, за ступенем зрілості можна умовно поділити на три групи: розвинені, ті, що знаходяться на шляху розвитку, і щойно створені. До першої групи слід віднести, наприклад, Американську фондову біржу (США), Цюрихську (Швейцарія), Амстердамську (Голандія), Міланську (Італія), Торонтську (Онтаріо, Канада), Австралійську (Австралія) та ряд інших. Дана група фондових бірж характеризується досить великими торговельними оборотами цінних паперів, розвиненістю процедур допуску до участі в біржових торгах та котирування, широким застосуванням комп'ютерних засобів з метою інформування про поточні курси та укладені угоди, а також проведення клірингових та розрахункових операцій.

Фондові біржі, що належать до даної групи, були створені як мінімум декілька десятиріч, як максимум - кілька століть тому і за цей період досягли досить високого рівня розвитку.

На відміну від них, існує досить численна група фондових бірж, що розвиваються. Як правило, до цієї групи входять біржі, які хоч і були створені кілька десятиріч тому, проте за минулий період не змогли з тих чи інших причин досягти рівня торговельних оборотів і комп'ютерної обладнаності, властивих біржам попередньої групи. Звичайно до числа тих, що розвиваються, відносять такі біржі, як Сеульська (Південна Корея), Гонконзька (Гонконг), Бангкокська (Таїланд), Манільська (Філіпіни), Сінгапурська та ряд інших. Вказана група є досить різноманітною: на одних у теперішній час здійснюються заходи, спрямовані на поступову комп'ютеризацію таких найбільш важливих видів діяльності, як інформування про курси, здійснення кліринга і розрахунків, на інших - єдиною формою біржової торгівлі, як і раніше, продовжують залишатись аукціонні торги «з голосу», а комп'ютерні засоби не використовуються навіть з метою інформування про поточні курси.

За рідкісним винятком, кількість цінних паперів, що знаходяться в обігу на фондових біржах, що розвиваються, є невеликою, і в основному вони представляють собою цінні папери місцевого значення.

Особливий інтерес викликає група так званих щойно створених фондових бірж. Характерними рисами даної групи є такі:

вказані фондові біржі виникли кілька років тому; як правило, вони виникли в умовах, коли фактичні ринкові стосунки в даних країнах ще тільки починали складатись; при утворенні фондових бірж враховувався досвід розвинених країн стосовно електронної форми торгівлі та ряд інших. Фондові біржі даної групи звичайно створювались в умовах недостатнього розвитку національних фондових ринків. Кожна з них відчувала свої труднощі, проте деяким, наприклад, Варшавській (Польща) і Будапештській (Угорщина), вдалось уже в перші роки досягти певних результатів.

Основною формою торгівлі на вказаних біржах були аукціони «з голосу», що проводились в операційному залі. Обидві фондові біржі при організації торгівлі здебільшого враховували досвід функціонування Нью-Йоркської фондової біржі.

До групи щойно створених фондових бірж також входить і Українська фондова біржа (Київ), Київська міжнародна фондова біржа і Донецька фондова біржа. Українська фондова біржа виникла в 1991 році та є найдавнішою з українських фондових бірж.

Висновки

1. Фондова біржа - організація, яка створюється без мети отримання прибутку та займається виключно організацією укладання угод купівлі та продажу цінних паперів та їх похідних. Вона не може здійснювати операції з цінними паперами від власного імені та за дорученням клієнтів, а також виконувати функції депозитарію.

2. Фондову біржу може бути створено не менш як 20 засновниками - торговцями цінними паперами, які мають дозвіл на здійснення комерційної і комісійної діяльності по цінних паперах за умови внесення ними до статутного фонду не менш як 10000 неоподатковуваних мінімумів доходів громадян.

3. Основна функція фондових бірж полягає в тому, щоб на основі котирування цінних паперів у процесі біржової торгівлі сприяти визначенню справедливих і об'єктивних цін на вказані цінні папери.

4. Встановлення на Українській фондовій біржі офіційного та позаофіційного режимів котирування є наслідком вивчення досвіду функціонування деяких зарубіжних фондових бірж. Зокрема, такі системи котирування існують на Паризькій фондовій біржі (Франція), Франкфуртській фондовій біржі (Німеччина), Лондонській фондовій біржі (Великобританія).

5. При здійсненні комп'ютерних торгів, фондові біржі дотримуються певних правил. Зокрема, курс акцій, що формується, повинен забезпечувати реалізацію найбільшої їх кількості, тобто найкращим чином зрівнювати попит та пропозицію на конкретні акції.

6. УФБ бере на себе відповідальність за об'єктивність відомостей щодо акцій та емітентів, які допущені до офіційної торгівлі, і не відповідає за інформацію емітентів, акції яких знаходяться в позаофіційному обігу на біржі.

7. Фондова біржа може вимагати від емітента подання інших документ з метою оцінки стану його справ та визначення доцільності допуску його акцій до офіційного котирування.

8. Брокерські контори при УФБ являють собою товариства з обмеженою відповідальністю або закриті акціонерні товариства, створені з метою здійснення операцій з цінними паперами, включаючи акції, на Українській фондовій біржі. Учасники акціонерного товариства «Українська фондова біржа», тобто члени УФБ, можуть відкривати брокерські контори при УФБ, зареєструвавши їх у правлінні біржі.

9. У 2001 році фондовою біржею продовжувалась науково-методична, просвітницька та видавнича діяльність, робота по підготовці кадрів для національного ринку цінних паперів, поглибленню зв’язків із зарубіжними фондовими біржами, міжнародними фінансовими організаціями.

10. Цінні папери, що перебувають в обігу на Нью-Йоркській фондовій біржі, котируються в одному (офіційному) режимі. Інших режимів котирування не існує. До теперішнього часу основною формою торгівлі є аукціони «з

голосу». Котирування курсів, а також клірингові та розрахункові операції виконуються за допомогою комп'ютерних засобів.

11. Фахівці на Нью-Йоркській фондовій біржі виконують дві основні функції. Вони надають брокерські послуги брокерам, які виконують лімітні та спеціальні накази клієнтів, і є дилерами відносно вищезгаданих акцій 12-14 емітентів. В останньому випадку з метою забезпечення ліквідності фахівці зобов'язані їх купувати, якщо попит на них падає, і продавати вказані акції, якщо попит на них підвищується.

Список використаної літератури

|