СОДЕРЖАНИЕ

Введение. 3

ГЛАВА 1. Общая характеристика коммерческого банка «Юниаструм Банк» (ООО) 4

1.1. Краткие сведения о банке. 4

1.2. Организационная структура и органы управления «Юниаструм Банка» (ООО) 5

1.3 Политика и стратегия развития банка. 7

ГЛАВА 2. Организация работы Департамента андеррайтинга розничных кредитов (автокредитования) в «Юниаструм Банк» (ООО) 9

2.1. Сущность и понятие андеррайтинга в банке. 9

2.2. Процедура андеррайтинга в КБ «Юниаструм Банк» (ООО) 10

ГЛАВА 3. Экспресс-анализ деятельности КБ «Юниаструм Банк» (ООО) 15

3.1. Анализ отдельных показателей деятельности банка. 15

3.2. Оценка результатов деятельности банка. 21

Заключение. 24

Список использованной литературы.. 26

Приложения.. 27

В

ВЕДЕНИЕ

Производственная практика является обязательной частью учебного процесса, основной целью которой является закрепление и углубление теоретических знаний, накопленных студентом за период обучения. При этом студент формирует необходимые для будущей профессиональной деятельности умения, навыки и личностные качества.

В период с 07.06.2010 г. по 16.07.2010 г. была пройдена практика в банке «Юниаструм Банк» (ООО) в Департаменте андеррайтинга розничных кредитов (автокредитования), с целью получения навыков и умений в области банковского дела, финансов и других аспектов деятельности организаций.

За время работы познакомилась с работой Банка в целом и со спецификой деятельности Департамента андеррайтинга розничных кредитов (автокредитования) (далее ДАРК).

Мои функциональные обязанности заключались в следующем:

– подготовка заявок на автокредитование к отправке их в архив;

– формирование архива;

–уничтожение документов, содержащих конфиденциальную информацию, которая не требуется для хранения в архиве (она содержится в базе данных банка);

– ведение базы данных по архивным делам.

Наименование Банка

| Полное наименование (русский вариант) |

Коммерческий банк «Юниаструм Банк» (общество с ограниченной ответственностью) |

| Сокращенное наименование (русский вариант) |

КБ «Юниаструм Банк» (ООО) |

| Полное наименование (английский вариант) |

COMMERCIAL BANK «UNIASTRUM BANK» (LIMITED LIABILITY COMPANY) |

| Сокращенное наименование (английский вариант) |

«UNIASTRUM BANK» (LLC) |

Коммерческий банк «Юниаструм Банк» (Общество с ограниченной ответственностью) был создан в 1994 году. Дата регистрации в ЦБ РФ – 31 марта 1994 года, генеральная лицензия ЦБ РФ № 2771 от 5 мая 2005г.

Уставный капитал КБ «Юниаструм Банка» с 10 марта 2010г. составил 5,1 млрд. руб., а собственный капитал – 8,7 млрд. руб.

Реклама

«Юниаструм Банк» работает на благо своих клиентов и развивается вместе с ними. Среди наиболее востребованных услуг банка – услуги, направленные на удовлетворение потребностей частных лиц, представителей малого и среднего бизнеса.

Основной стратегической целью Банка является прирост стоимости бизнеса в долгосрочной перспективе. Среди текущих задач можно выделить следующие:

– развитие современного, универсального, конкурентноспособного банка, нацеленного как на обслуживание розничных клиентов, малого и среднего бизнеса;

– переход к корпоративной модели управления, соответствующей передовой зарубежной практике, способствующей улучшению качества управления рисками в современных условиях ведения банковского бизнеса;

– дальнейшее развитие и повышение эффективности региональной сети;

– постоянное качественное улучшение обслуживания клиентов посредством инвестиций в информационные банковские технологии и персонал Банка.

Ключевые показатели по состоянию на 31 декабря 2008г.:

· активы – 52.6 млрд. руб.;

· кредитный портфель – 33.4 млрд. руб.;

· собственный капитал – 8.7 млрд. руб.

В банке разработана и действует гибкая организационная структура, отвечающая мировым стандартам (см. Приложение 1).

Важным элементом структуры является разделение функций разработки и описания процессов и продуктов от функций исполнения процессов и предоставления продуктов. С организационной точки зрения, это наиболее подвижная, адаптивная форма развития, направленная на инновации, поиск и реализацию новых возможностей.

Ключевым элементом системы корпоративного управления является Совет директоров Банка, который принимает участие в формировании стратегии развития и осуществляет контроль работы исполнительных органов в интересах Банка и его участников. С этой целью Совет директоров утверждает приоритетные направления деятельности Банка, бизнес – план, избирает председателя Правления и Правление Банка, а также организует и утверждает процедуры внутреннего контроля.

Структура органов управления Банка включает: Общее собрание участников, Совет директоров Банка, президента Банка, председателя Правления и Правление Банка.

Совет директоров:

· Писков Георгий Игоревич, один из основателей Юниаструм Банка, Председатель Совета Директоров;

· Бречалов Александр Владимирович, Член Совета директоров;

· Закарян Гагик Тигранович, Один из основателей Юниаструм Банка, Член Совета директоров, президент Банка;

· Элиадес Андреас, Член Совета директоров, Главный исполнительный директор Группы компаний Банка Кипра;

Реклама

· Джакурис Антонис Член Совета директоров, Генеральный управляющий Группы по развитию международного бизнеса и операционной деятельности;

· Каридас Николас Член Совета директоров, Генеральный управляющий Группы по управлению рисками;

· Кипри Яннис, Член Совета директоров, Главный управляющий Группы компаний Банка Кипра;

· Хаджимитсис Христис, Член Совета директоров, Генеральный управляющий Группы по финансам и стратегии;

· Бейтон Джон, Член Совета директоров.

Правление банка:

· Неумывакин Павел Иванович, Председатель Правления.

· Шохин Вячеслав Эдуардович, Член Правления, заместитель председателя Правления.

· Швецов Олег Петрович, Член Правления, вице-президент по развитию карточного бизнеса.

· Потапенко Андрей Владимирович, Член Правления, заместитель председателя Правления.

· Гаврилов Вадим Анатольевич, Член Правления, заместитель председателя Правления.

· Мадьяров Кирилл Сергеевич, Член Правления, директор Департамента управления отделениями и оперкассами Москвы и Московской области.

«Юниаструм Банк» – универсальный банк с развитой филиальной сетью, ориентированный на международные стандарты предоставления полного спектра банковских услуг своим клиентам и развитие основных направлений деятельности: корпоративного и розничного банковского бизнеса в целях содействия развитию экономики Российской Федерации.

Стратегической целью Банка в долгосрочной перспективе является обеспечение его эффективного развития как мощной диверсифицированной финансовой структуры, занимающей лидирующие позиции в банковской системе России по всем ключевым показателям банковского бизнеса.

В соответствии с выбранной стратегией Банк планирует обеспечить рост инвестиционной привлекательности, сохранить и упрочить свое положение на российском рынке путем всестороннего удовлетворения потребностей клиентов и совершенствования системы контроля и управления качеством.

Условием для достижения стратегических целей являются создание гибкой эффективной системы взаимодействия с клиентами на основе учета потребностей различных клиентских групп, реализация принципа непрерывного улучшения качества сервисов.

Главными целевыми ориентирами КБ «Юниаструм Банк» являются:

· рентабельность капитала (ROE) – не ниже 20 процентов;

· доля комиссионных доходов в чистом операционном доходе – не ниже 30 процентов;

· активы на одного работника – рост в 2,5 раза;

· чистый операционный доход на одного работника – рост в 2 раза;

· отношение бизнес – персонала к сотрудникам обеспечивающих подразделений – не менее 1:1;

· отношение операционных затрат к чистому операционному доходу (Cost/Income Ratio) – не выше 50 процентов.

· удельный вес в совокупных активах банковской системы – 4-5 процентов;

· рост кредитного портфеля по всем клиентским сегментам в течение 2009 года – не менее чем в 1,5 раза.

Андеррайтинг − в банковском деле процедура оценки банком вероятности погашения или непогашения запрашиваемого кредита. Эта процедура предполагает изучение платёжеспособности и кредитоспособности потенциального заёмщика по методике, принятой в конкретном банке. Результатом такой процедуры является либо принятие положительного решения по кредитной заявке претендента, либо отказ в кредитовании. Впрочем, банк может принять и компромиссное решение, то есть дать согласие на получение клиентом кредита, но не в той сумме и/или не на тех условиях, на которые рассчитывал заявитель.

Большинство банков пользуются достаточно стандартными способами – если открыть список документов, анкеты заемщиков – они окажутся практически одинаковыми, можно даже проследить, кто изначально и первый ввел такие анкеты. Это можно отнести к недостаткам работы юристов финансовых учреждений – нового практически ничего не разрабатывается, а происходит копирование банками друг друга.

Для проверки платежеспособности клиента в КБ «Юниаструм Банк» используется скоринг – метод оценки кредитоспособности клиента. Он основан на автоматизированном сравнении портрета заемщика (возраст, пол, профессия, семейное положение и так далее) с портретом «хорошего» заемщика, на основании единых стандартов и требований путем анализа представленных клиентом документов и полученной информации.

Банк в обязательном порядке подает запрос в бюро кредитных историй (БКИ) для выяснения данных по кредитам, полученных клиентом в других банках. Кроме того, проводится так называемая проверка по линии безопасности. Для проведения андеррайтинга после представления полного пакета документов берется 2–3 дня, после чего сообщается клиенту об условиях, по которым он может получить кредит в банке.

Процедура андеррайтинга заключается в поэтапной проверке платежеспособности Клиента, в том числе и предоставленных клиентом документов.

Рассмотрим эти этапы:

1. Проверка соответствия Внутреннему Стандарту обслуживания.

2. Согласие Клиента на обработку данных.[1]

Проверка кредитной истории.

3. Проверка Клиента Службой Безопасности.

4. Расчет максимальной суммы кредита, в зависимости от чистого дохода заемщика[2]

и категории качества ссуды. [3]

5. Визуальная проверка документов, предоставленных Клиентом.

Для рассмотрения кредитной заявки Клиент обязан предоставить следующие документы:

· Паспорт Клиента (паспорт гражданина Российской Федерации).

· Оформленная Анкета – заявка Клиента.

· Водительское удостоверение Клиента (при наличии) или документ, удостоверяющий временное право на управление транспортным средством (далее ТС).

В случае отсутствия водительского удостоверения в обязательном порядке предоставляется один из нижеперечисленных документов:

• Страховое свидетельство государственного пенсионного страхования;

• Заграничный паспорт;

• Свидетельство о постановке на учет налоговым органом физического лица по месту жительства на территории РФ (свидетельство о присвоении ИНН).

· Военный билет (для мужчин моложе 27 лет), исключение: военный билет не предоставляется прапорщиками (мичманами) и офицерским составом вооруженных сил, служащих МЧС и органов внутренних дел. Вместо военного билета предоставляется удостоверение личности.

· Документ, подтверждающий сведения о работе:

• военнослужащие, служащие МЧС и органов внутренних дел предоставляют оригинал контракта и/или справку с места работы с указанием занимаемой должности и стажа работы и наличием штампа организации; копию контракта заверяет сотрудник ЦРК;

• индивидуальные предприниматели предоставляют оригиналы трудовой книжки (если их стаж работы в качестве ИП менее 2 лет), свидетельства о присвоении ИНН; копию трудовой книжки и копию свидетельства о присвоении ИНН заверяет Кредитный офицер ЦРК;

• практикующий нотариус должен предоставить свидетельство о присвоении ИНН, справку о доходах по форме ЗНДФЛ, лицензию на право ведения деятельности;

• практикующий адвокат должен предоставить служебное удостоверение, свидетельство о присвоении ИНН, справку о доходах по форме ЗНДФЛ или 2НДФЛ и документ, подтверждающий стаж работы;

• остальные категории граждан предоставляют копию трудовой книжки, заверенную работодателем; копия трудовой книжки должна содержать запись «Работает по настоящее время», дату заверения, фамилию, инициалы, должность и подпись лица, заверившего копию, и печать организации.

· Справка с места работы Клиента о среднемесячном доходе за последние 3 месяца, выданная не ранее 30 календарных дней до даты предоставления ее в Банк, в одном из следующих вариантов:

• форма 2НДФЛ; форма Банка; произвольная форма на бланке организации-работодателя, заверенная подписью главного бухгалтера и печатью организации (срок действия справки – тридцать рабочих дней); копия декларации о доходах за отчетный период; справка о доходах военнослужащих по форме организации.

· Дополнительные документы для индивидуальных предпринимателей:

• копия свидетельства о регистрации предпринимателя;

• копия декларации о доходах за последний отчетный период со штампами ИФНС или с распечаткой Интернет отправления декларации или квитанцию с почты об отправке декларации.

Порядок проведения визуальной оценки. При обнаружении соответствия Клиента ниже указанной категории лиц следует указать в Заключении о возможности предоставления кредита:

1. находящихся в состоянии алкогольного или наркотического опьянения;

2. неадекватно воспринимающих окружающую действительность;

3. с характерными признаками лиц без определенного места жительства (БОМЖ);

4. граждан, подлинность документов которых вызывает сомнение;

5. граждан, заполняющих заявление на получение кредита под диктовку сопровождающих их лиц;

6. граждан с «наколками» на пальцах в виде перстней, браслетов, изображение якорей и фигур животных;

7. имеющих при себе огнестрельное и холодное оружие.

При приеме кредитной заявки и при проверке документов необходимо обратить внимание на следующие признаки находящего перед ним человека:

• неестественно узкие или широкие зрачки независимо от освещения;

• одежда неопрятна, преобладают элементы кича (необычного стиля);

• длинные рукава одежды всегда, независимо от погоды и обстановки;

• отрешенный взгляд;

• отекшие кисти рук;

• невнятная, «растянутая» речь;

• неуклюжие и замедленные движения при отсутствии запаха алкоголя;

• раздражительность, резкость и непочтительность в ответах на вопросы;

• никогда не смотрят в глаза собеседнику;

• в целом неадекватность поведения;

• следы уколов на тыльной стороне кистей;

• неестественно блестящая или тусклая роговица, белки глаз водянистые и желтоватые с капиллярными «паучками», мешки-круги под глазами, отечность;

• при заполнении документов рука движется замедленно, особо заметно при подписи.

При проверке паспорта следует оценивать действия Клиента при проверке 2 – 3 и 5 – й страниц (нервничает, равнодушен, наигранно весел).

6. Верификация, то есть проверка и подтверждение подлинности материалов, документов.

7. Итоговые рекомендации и комментарии − принятие решения о предоставлении кредита, отказе либо рассмотрение заявки с другими условиями.

Окончательным этапом работы сотрудника Департамента андеррайтинга розничных кредитов, после рассмотрения заявок автокредитов, является расформирование печатной копии материалов кредитной заявки на подлежащие хранению и утилизации.

Документы, подлежащие хранению:

1.Оригинал Заключения о возможности предоставления кредита с подписью Сотрудника ДАРК и/или Уполномоченных сотрудников ДАРК подлежит хранению и не реже одного раза в год сдаются в архив.

2.Распечатки документов, полученных в процессе проверки (отчет Бюро кредитных историй, информация из Интернет и других источников), Контрольный лист оценки кредитной заявки с подписями Сотрудника ДАРК, сотрудника Управления Экономической Безопасности (если он осуществлял проверку) и Уполномоченного сотрудника ДАРК, анкета – заявка с подписью Уполномоченного сотрудника ДАРК, подлежат хранению в ДАРК и не реже одного раза в год сдаются в архив Банка.

Папка для хранения документов кредитных заявок должна содержать информацию о названии структурного подразделения, а также временной период накопления документации и не реже одного раза в год сдается в архив Банка.

Оставшиеся документы подлежат утилизации по истечении месяца в соответствии с действующими в Банке правилами.

ГЛАВА 3. ЭКСПРЕСС-АНАЛИЗ ДЕЯТЕЛЬНОСТИ КБ «ЮНИАСТРУМ БАНК» (ООО)

Управление активами в «Юниаструм Банк»

Активные операции банка составляют существенную и определяющую часть его операций.

Рассмотрим, каковы изменения произошли в структуре активов «Юниаструм Банка» за год, представленных в табл. 1.

Таблица 1

Сведения об активах

«Юниаструм Банк»

| Активы

|

Доля к общей сумме активов на 01.01.2009, %

|

Доля к общей сумме активов на 01.01.2008, %

|

Динамика

отклонения

|

| Денежные средства |

7,4 |

5,8 |

1,6 |

| Средства кредитных организаций в ЦБ РФ, в т.ч. обязательные резервы |

5,2 |

6,4 |

-1,2 |

| Средства в кредитных организациях |

12,5 |

2,3 |

10,3 |

| Чистые вложения в ц\б, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0,3 |

-0,3 |

| Чистая ссудная задолженность |

63,5 |

71,3 |

-7,8 |

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

0 |

0,8 |

-0,7

|

| Чистые вложения в ценные бумаги, удерживаемые до погашения |

1,4 |

1,9 |

-0,5 |

| Основные средства, нематериальные активы и материальные запасы |

5,5 |

5,6 |

-0,1 |

| Прочие активы |

4,5 |

5,6 |

-1,1 |

Активы Банка выросли на 3,5 процента и составили 52,6 млрд. рублей. В структуре активов произошли изменения. Объем чистой ссудной задолженности снизился на 7,8 процента, ее доля в активах сократилась с 71,3 до 63,5 процента. При этом в структуре ссудной или приравненной к ней задолженности, составившей на 1 января 2009 года 33,4 млрд. рублей, доля кредитов юридическим лицам достигла более

52 процентов.

Доля денежных средств и счетов в Банке России в активах выросла незначительно – до 12,5 процента, их объем достиг 6,6 млрд. рублей. Результатом активизации деятельности на межбанковском рынке стало увеличение доли средств в кредитных организациях с 2,3 до 12,5 процента. Объем этого показателя достиг 6,6 млрд. рублей.

Для минимизации рыночных рисков в условиях нестабильности финансовых рынков на 52,3 процента сократились вложения в ценные бумаги. На 1 января 2009 года они составили 737 млн. рублей, их доля в активах сократилась по сравнению с началом прошлого года с 3 до 1,4 процента. Размер основных средств уменьшился незначительно – на 0,1 процента, до 2,9 млрд. рублей, их доля в активах практически не изменилась.

В Российской Федерации кредитные организации обязаны формировать резервы на возможные потери по ссудам. Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения. Резервы формируются как по ссудам, по ссудной и приравненной к ней задолженности, так и по прочим операциям, не относящимся к ссудным.

Нужно учитывать, что величина создаваемых резервов находится в обратной зависимости от качества активов.

Рассчитаем коэффициент качества ссудной задолженности:

S

-

R

D

= ------------,

S

где S – суммарная ссудная задолженность на расчетную дату;

R – резерв на возможные потери по ссудам.

На 01.01.2009 г.:

33

382 465 – 33 295

D

= ----------------------------------- = 0,9

33

382 465

На 01.01.2008 г.:

36

238 754 – 26 733

D

= ----------------------------------- = 0.9

36

238 754

Из расчетов видим, что коэффициент качества ссудной задолженности на обе расчетные даты приближается к 1, что говорит о достаточном уровне качества кредитного портфеля с точки зрения его возвратности.

Управление пассивами в «Юниаструм Банке»

Ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных (заемных) средств, то есть те, которые имеются в его распоряжении и используются для осуществления активных операций.

Рассмотрим эти средства, а именно: кредиты, депозиты и прочие средства ЦБ РФ; средства клиентов, из них, в т.ч. вклады ФЛ; выпущенные долговые обязательства; прочие обязательства; средства акционеров (участников). Рассмотрим их в процентном соотношении и динамику их изменения (см. табл. 2).

Таблица 2

Сведения о пассивах КБ «Юниаструм Банк»

| Пассивы

|

Доля к общей сумме пассивов на 01.01.2009, %

|

Доля к общей сумме пассивов на 01.01.2008, %

|

Динамика

отклонения

|

| Кредиты, депозиты и прочие средства ЦБ РФ |

8,6 |

0 |

8,6 |

| Средства кредитных организаций |

3,6 |

3,7 |

-0,1 |

| Средства клиентов, из них, в т.ч. вклады ФЛ |

70,0 |

75,1 |

-5,1 |

| Выпущенные долговые обязательства |

2,5 |

8,7 |

-6,2 |

| Прочие обязательства |

1,5 |

1,5 |

0 |

| Средства акционеров (участников) |

7,2 |

5,2 |

2 |

| Всего источников собственных средств |

13,8 |

11,0 |

2,8 |

Как мы видим из табл.2 одним из ключевых изменений ресурсной базы в 2008 году стало существенное увеличение собственного капитала. В структуре пассивов доля собственных средств выросла с

11 до 14 процентов, их объем вырос на 35,1 процента и составил

7,4 млрд. рублей. Увеличение капитала Банка произошло в первую очередь за счет роста уставного капитала на 45 процентов. На 1 января 2009 года уставный капитал Банка составил 3,8 млрд. рублей.

Объем выпущенных долговых обязательств снизился в 3,4 раза – до 1,3 млрд. рублей (доля в пассивах снизилась с 8,7 до 2,5 процента).

Влияние внешней конъюнктуры сказалось на объеме средств клиентов: объем клиентских средств сократился на 3,5 процента – до 36,8 млрд. рублей, их доля в пассивах – с 75,1 до 70 процентов. Кредиты Банка России составили на 1 января 2009 года 4,5 млрд. рублей, или 8,6 процента от общей суммы активов.

Объем средств кредитных организаций увеличился незначительно – на 1,4 процента, до 1,9 млрд. рублей (при этом доля показателя в пассивах снизилась с 3,7 до 3,6 процента).

Таким образом, в структуре пассивов отмечалось сокращение обязательств Банка с 89 до 86,2 процента и рост собственных средств с 11 до 14 процентов, что свидетельствует о большей устойчивости и надежности Юниаструм Банка.

Качественный анализ активных и пассивных операций невозможно провести без сопоставления их структур.

Оценка финансового состояния «Юниаструм банка»

Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов. Решение этих задач невозможно без грамотных финансового и экономического анализов, а также финансового менеджмента, то есть системы рационального и эффективного использования капитала, механизма управления движением финансовых ресурсов. Конечная цель такого управления – получение прибыли.

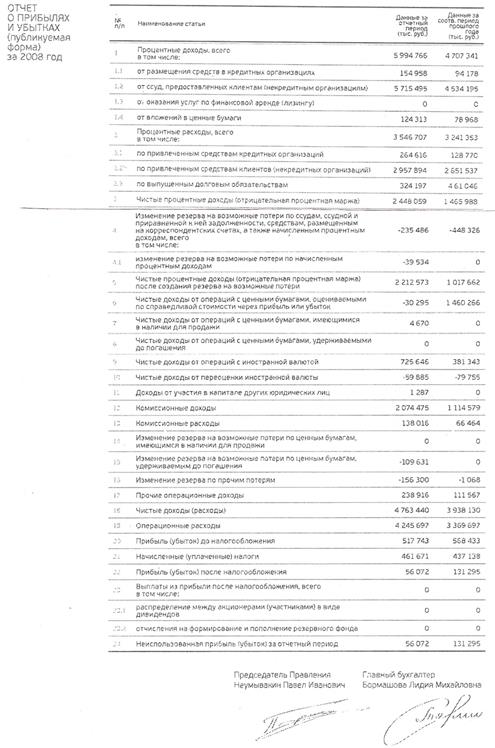

Рассмотрим данные о доходах и расходах банка которые отражены в отчете о прибылях и убытках «Юниаструм Банк» (ООО) за 2008 год (см. Приложение 3) и проанализируем динамику.

Доходы банка должны возмещать издержки банка, покрывать риски и создавать прибыль.

Рассмотрим составляющие дохода (см. табл. 3).

В связи с ростом объема операций объем процентных доходов, полученных по предоставленным кредитам, депозитам и иным размещенным средствам, увеличился на 27,3 процента – до 6 млрд. рублей. Доход от кредитования клиентов (некредитных организаций) составил 5,7 млрд. рублей, увеличившись за год на 26 процентов.

Таблица 3

Динамика структуры дохода (тыс. руб.)

| Показатели

|

01.01.2009

|

01.01.2008

|

Отклонение

|

Процентные доходы, в

том числе:

|

5 994 766 |

4 707 341 |

1 287 425 |

| от размещения средств в кредитных организациях |

154 958 |

94 178 |

60 780 |

от ссуд, предоставленных

клиентам

|

5 715 495 |

4 534 195 |

1 181 300 |

от вложений в ценные

бумаги

|

124 313 |

78 968 |

45 345 |

| Комиссионные доходы |

2 074 475 |

1 114 579 |

959 896 |

| Чистые доходы |

4 763 440 |

3 938 130 |

825 310 |

Операции на межбанковском рынке принесли Банку доход в сумме 155 млн. рублей, что на 64,5 процента больше по сравнению с предыдущим годом. Процентные доходы от вложений в ценные бумаги выросли на 57,4 процента и составили 124,3 млн. рублей.

Комиссионные доходы выросли на 86 процентов и составили 2 млрд. рублей, прочие операционные доходы – на 114 процентов, до 239 млн. рублей.

Расходы банка являются вторым компонентом формирования прибыли, поэтому являются объектом тщательного исследования. Рассмотрим составляющие расходов Банка (см. табл. 4):

Таблица 4

Динамика структуры расходов (тыс. руб.)

| Показатели

|

01.01.2009

|

01.01.2008

|

Отклонение

|

| Процентные расходы |

3 546 707 |

3 241 353 |

305 354(9,4%) |

| Комиссионные расходы |

138 016 |

66 464 |

71 552(108%) |

| Операционные расходы |

4 245 697 |

3 369 967 |

875 730(26%) |

Из табл. 4 следует, что процентные расходы по привлеченным кредитам, депозитам и иным привлеченным средствам выросли в 2008 году на 9,4 процента – до 3,5 млрд. рублей, комиссионные расходы увеличились на 108 процентов – до 138 млн. рублей, операционные расходы выросли на 26 процентов и составили 4,2 млрд. рублей.

Проведенный анализ показал что, чистые доходы Банка за отчетный период выросли на 21 процент – до 4,7 млрд. рублей. В том числе чистые процентные доходы увеличились на 67 процентов и составили 2,4 млрд. рублей, чистые доходы от операций с иностранной валютой – на 90,3 процента, до 726 млн. рублей.

Прибыль до налогообложения составила 517,7 млн. рублей, уменьшившись за год на 9 процентов.

Совокупные активы КБ «Юниаструм Банк» выросли на

3,5 процента – до 52,5 млрд. рублей.

За отчетный период получена прибыль в размере 534,2 млн. рублей, чистая прибыль до налогообложения составила 767,2 млн. рублей. При этом чистый комиссионный доход увеличился более чем в два раза – до 1,6 млрд. рублей, чистый процентный доход – на

92 процента, до практически 3 млрд. рублей.

Надежность кредитной организации подтверждается исполнением обязательных экономических нормативов, установленных Банком России, а именно:

1. Н1 − норматив достаточности собственных средств (капитала) банка.

2. Н2 − норматив мгновенной ликвидности банка регулирует риск потери банком ликвидности в течение одного операционного дня.

3. Н3 − норматив текущей ликвидности банка регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней.

4. Н4 − норматив долгосрочной ликвидности банка регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы.

5. Н6 − норматив максимального размера риска на одного заемщика или группу связанных заемщиков.

6. Н7 − норматив максимального размера крупных кредитных рисков.

7. Н9.1. − норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам).

8. H10.1. − норматив совокупной величины риска по инсайдерам банка.

9. H12 − норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц.[4]

Рассмотрим, как выполняет КБ «Юниаструм Банк» основные нормативы (см. табл. 5).

Таблица 5

Выполнение основных нормативов на 1 января 2009 года

| Норматив

|

Предельные значения,%

|

Значение,%

|

| Н1 |

>= 10 |

16,8 |

| Н2 |

>= 15 |

104,7 |

| Н3 |

>= 50 |

90,8 |

| Н4 |

<= 120 |

108,9 |

| Н6 |

<= 25 |

Макс. 20,8 Мин. 0,5 |

| Н7 |

<= 800 |

131,8 |

| Н9.1. |

<= 50 0 |

0 |

| Н10.1. |

<= 3 |

1,6 |

| Н12 |

<= 25 |

0 |

Из табл. 5 мы видим, что данным банквыполняет основные нормативы, что доказывает надежность этого банка. ЦБ РФ устанавливается требование о соблюдении обязательных нормативов на постоянной основе.

Предусмотрено, что расчет обязательных нормативов осуществляется банками ежедневно на конец каждого операционного дня. Банк России может применять к банкам принудительные меры воздействия в случае несоблюдения обязательных нормативов, если совокупное количество случаев несоблюдения установленного значения хотя бы одного обязательного норматива превышает пять за последние 30 операционных дней.

З

АКЛЮЧЕНИЕ

За время прохождения практики была изучена деятельность банка в целом и Отдела андеррайтинга автокредитов.

Были также освоены основы работы Департамента андеррайтинга розничных кредитов (автокредитования) в КБ «Юниаструм Банк» (ООО) и процедура архивации заявок, а именно:

– подготовка заявок на автокредитование к отправке их в архив;

– формирование архива;

–уничтожение документов, содержащих конфиденциальную информацию, которая не требуется для хранения в архиве (она содержится в базе данных банка);

– ведение базы данных по архивным делам.

На основе информации и практических навыков, полученных за период прохождения практики в «Юниаструм Банке» (ООО) можно сделать следующие выводы:

1. Переход к корпоративной модели управления, соответствующей передовой зарубежной практике, способствующей улучшению качества управления рисками в современных условиях ведения банковского бизнеса.

2. Банк планирует обеспечить рост инвестиционной привлекательности, сохранить и упрочить свое положение на российском рынке путем всестороннего удовлетворения потребностей клиентов и совершенствования системы контроля и управления качеством.

3. Создание гибкой эффективной системы взаимодействия с клиентами на основе учета потребностей различных клиентских групп, реализация принципа непрерывного улучшения качества сервисов.

4. Целью Банка в долгосрочной перспективе является обеспечение его эффективного развития как мощной диверсифицированной финансовой структуры, занимающей лидирующие позиции в банковской системе России по всем ключевым показателям банковского бизнеса.

5. После проведения экспресс – анализа деятельности банка, отчетливо видна стабильность положения «Юниаструм Банка» в банковской системе РФ, несмотря на кризисные тенденции в экономике страны и мира.

1. Федеральный закон «О банках и банковской деятельности в Российской Федерации» от 02 декабря 1990 г. № 395-1-ФЗ // Собрание законодательства Российской Федерации, 1996, №6, ст. 492; 2009, № 18, ст. 2153.

2. Федеральный закон Российской Федерации от 27 июля 2006 г. № 152-ФЗ «О персональных данных» // Собрании законодательства Российской Федерации, 2006 г. № 31 (часть I) ст. 3451.

3. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 г. № 115-ФЗ //Собрание законодательства Российской Федерации, 2001, № 33, ст. 3418; 2009,

№ 23, ст. 2776.

4. Положение Банка России от 31.08.98г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) // Вестник Банка России, 2001, № 73; 2004, № 33.

5. Положение Банка России от 26.03.04г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» // Вестник Банка России, 2004, № 28; 2007, № 1.

6. Инструкция Банка России от 16 января 2004 г. № 110-И «Об обязательных нормативах банков» // Вестник Банка России, 2004, № 11; 2009, № 25.

7. «Банковская система России. Настольная книга банкира», книга 1. М, 2005 г – 709 с.

8. www.cbr.ru.

9. www.uniastrum.ru.

ПРИЛОЖЕНИЕ 1

Организационная структура Юниаструм Банка

Рисунок 1.

ПРИЛОЖЕНИЕ 2

Бухгалтерский баланс КБ «Юниаструм Банк» за 2008 год

| АКТИВЫ |

Данные за отч.период(тыс. руб.) |

Данные за соот.период прошлого года(тыс. руб.) |

| 1 Денежные средства |

3 879 452 |

2 953 686 |

| 2 Ср-ва кред. организаций в ЦБ РФ |

2 727 714 |

3 235 066 |

| 2.1 Обязательные резервы |

155 724 |

931750 |

| 3 Средства в кредитных организациях |

6 595 096 |

1 154 667 |

| 4 Чистые вложения в ц\б, оцен-ые по справ. стоимости через Pr или убыток |

0 |

177 745 |

| 5 Чистая ссудная задолженность |

33 382 465 |

36 238 754 |

| 6 Чистые вложения в ц\б и другие финансовые активы,имеющиеся в наличии для продажи |

20 927 |

400 342 |

| 6.1 Инвестиции в дочерние и зависимые организации |

172 |

172 |

| 7 Чистые вложения в ценные бумаги, удерживаемые до погашения |

716 182 |

967 647 |

| 8 ОС, НМА и МЗ |

2 892 780 |

2 831 341 |

| 9 Прочие активы |

2 352 886 |

2 841 496 |

| 10 Всего активов |

52 567 502 |

50 800 744 |

| II ПАССИВЫ |

| 11 Кред., депозиты и пр. ср-ва ЦБ РФ |

4 500 000 |

0 |

| 12 Средства кредитных организаций |

1 904 891 |

1 878 675 |

| 13 Средства клиентов (некред. Орг-й) |

36 817 426 |

38 165 449 |

| 13.1 Вклады физических лиц |

27 272 344 |

27 873 305 |

| 14 Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

| 15 Выпущенные долговые обяз-ва |

1 298 495 |

4 404 447 |

| 16 Прочие обязательства |

766 900 |

745 897 |

| 17 Резервы на возм.потери по усл. обяз-вам кред. хар-ра, пр. возм. потерям и опе-ям с рез-ми офш/ зон |

33 295 |

26 733 |

| 18 Всего обязательств |

45 321 007 |

45 221 201 |

| III ИСТОЧНИКИ СОБ-Х СРЕДСТВ |

| 19 Средства акционеров (участников) |

3 799 865 |

2 618 750 |

| 20 Собственные акции (доли), вык-ные у акционеров (участников) |

0 |

0 |

| 21 Эмиссионный доход |

629 090 |

460 000 |

| 22 Резервный фонд |

130 000 |

100 000 |

| 23Переоценка по справ. стоимости ц\б,имеющихся в наличии для продажи |

-38 440 |

0 |

| 24 Переоценка основных средств |

2 495 288 |

2 196 173 |

| 25 Нераспределенная Pr (непокрытые уб.) прошлых лет |

174 620 |

73 325 |

| 26 Неиспользованная Pr (убыток) за отчетный период |

56 072 |

131 295 |

| 27 Всего источников собс. средств |

7 246 495 |

5 579 543 |

| Всего пассивов |

52 567 502 |

50 800 744 |

| IV ВНЕБАЛАНСОВЫЕ ОБЯЗ-ВА |

| 28 Безотзывные обязательства кредитной организации |

5 158 360 |

6 323 019 |

| 29 Выданные кредитной организацией гарантии и поручительства |

586 512 |

1 245 215 |

ПРИЛОЖЕНИЕ 3

Отчет о прибылях и убытках КБ «Юниаструм Банк» за 2008 год

[1]

Федеральный закон Российской Федерации от 27 июля 2006 г. № 152-ФЗ «О персональных данных» // Собрании законодательства Российской Федерации, 2006 г. № 31 (часть I) ст. 3451.

[2]

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 г. № 115-ФЗ //Собрание законодательства Российской Федерации, 2001, № 33, ст. 3418; 2009, № 23, ст. 2776.[3]

Положение Банка России от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» //Вестник Банка России, 2004, № 28, 2007, № 1.

[4]

Инструкция Банка России от 16 января 2004 г. № 110-И «Об обязательных нормативах банков» (в ред. указаний ЦБ РФ от 13.08.2004 № 1489-У, от 20.03.2006 № 1672-У) //Вестник Банка России, 2004, № 11;2009, № 25.

|