СОДЕРЖАНИЕ

I.

Управление государством и муниципальным долгом. Государственные и муниципальные гарантии и поручительства:

Введение…………………………………………………………………………...2

1. Управление государством и муниципальным долгом……………………….5

2. Государственные и муниципальные гарантии и поручительства…………12

Заключение………………………………………………………………………17

Библиографический список……………………………………………………..22

II.

Роль страхования в системе финансов, функции и признаки страхования:

Введение…….……………………………………………………………………23

1. Страхование и его роль в финансовой системе страны…………………….25

1.1Понятие, субъекты, законодательное регулирование страхования в РФ...25

1.2 Функции и признаки страхования………...............................……………..34

2. Оценка форм, методов, инструментов страхования в экономической жизни России…………………………………………………………………….….......38

2.1Анализ современного состояния страхового рынка в России……….…..38

2.2 Специфика расчета тарифных ставок и динамика страхового рынка в России………………………………………………………………………...….41

3. Формирование рейтинговых страховых компаний в России……………..47

Заключение……………………………………………………………………....50

Библиографический список……………………………………………………..52

ВВЕДЕНИЕ

Государственный долг играет существенную и многогранную роль в макроэкономической системе любого государства. Это объясняется тем, что отношения по поводу формирования, обслуживания и погашения государственного долга оказывают значительное влияние на состояние государственных финансов, денежного обращения, инвестиционного климата, структуру потребления и развития международного сотрудничества государств.

Причиной возникновения государственного долга является проводимая государством политика, которая не обеспечивает сбалансированность доходов и расходов государства.

Вместе с тем в мире нет ни одного государства, которое в те или иные периоды своей истории не сталкивалось бы с проблемой государственного долга. Государственный долг является неотъемлемой частью большинства финансовых систем государств мира. Мировая практика свидетельствует о широком использовании государством заемной политики для финансирования расходов бюджета. Таким образом, государственный долг – это нормальное явление в финансовом хозяйстве каждого цивилизованного государства.

Реклама

С экономической точки зрения государственный долг представляет собой задолженность государственных органов как результат формирования дополнительных ресурсов государства, направленных на разрешение противоречий между экономическими и социальными потребностями общества на основе займов денежных средств у частных лиц, институтов негосударственного сектора и иностранных государств.

С материальной точки зрения государственный долг представляет собой общую сумму задолженности государства по непогашенным долговым обязательствам и невыплаченным по ним процентам.

Специфика долговых отношений, которые складываются в процессе привлечения, размещения государством дополнительных финансовых ресурсов физических лиц и организаций на принципах добровольности, срочности, возвратности и возмездности для покрытия дефицита бюджета, а также отношения по погашению государственных долговых обязательств заключается в том, что государство в этих отношениях всегда выступает в роли заемщика (должника) и / или гаранта.

Правительства часто управляют большими портфелями валютных резервов, их бюджетная позиция нередко подвергается значительному риску по условным обязательствам и последствиям плохого управления бухгалтерским балансом в частном секторе. Поэтому при любых финансовых кризисах, как порожденных внутренними проблемами банковского сектора страны, так и привнесенных извне в результате распространения мирового финансового кризиса, обоснованная политика управления государственным долгом, наряду с надежной макроэкономической политикой и регулированием, имеют решающее значение для ограничения человеческих и производственных издержек, вызываемых такими кризисами.

Необходимо выделить вопросы, которые не могут быть решены исключительно за счет надежного управления долгом. Оно не заменяет взвешенную макроэкономическую и налогово-бюджетную политику, и его одного недостаточно, чтобы гарантировать надежную защиту страны от экономических и финансовых потрясений. Следует подчеркнуть необходимость надежной основы макроэкономической политики, характеризующейся адекватным режимом валютного курса; основ денежно-кредитной политики, надежно ориентированной на достижение стабильности цен; экономически приемлемых уровней государственного долга; устойчивой внешней позиции, а также финансовой системы, за которой осуществляется надлежащий надзор. Такая основа представляет собой важный фактор, способствующий появлению у участников финансового рынка уверенности в том, что они могут вкладывать средства в государственные ценные бумаги с минимальным уровнем неопределенности.

Реклама

Таким образом, наличие этих основ является важным предварительным условием в создании такой структуры долга, которая отражает предпочтения органов государственного управления, касающиеся желаемого соотношения между риском и затратами, и в целом помогает стране свести к минимуму ее уязвимость по отношению к экономическим и финансовым потрясениям.

Целью настоящей контрольной работы является изучение классификации, структуры, системы управления государственным долгом Российской Федерации. Для этой цели были использованы нормативные правовые акты Российской Федерации, результаты контрольных мероприятий Счетной палаты, а также иные материалы по этой теме.

1

УПРАВЛЕНИЕ ГОСУДАРСТВОМ И МУНИЦИПАЛЬНЫМ ДОЛГОМ

Государственный долг может создавать препятствия на пути экономического развития страны, а может быть стимулом. Это зависит от эффективности управления государственным долгом. Управление государственным либо муниципальным долгом может быть рассмотрено двояко. В широком смысле слова управление долгом – это одно из направлений финансовой политики государства (муниципального образования), осуществляемое компетентными органами власти и управления и связанное с обязательствами государства (муниципального образования) в качестве заемщика или гаранта. В узком смысле слова управление долгом – это совокупность действий, связанных с подготовкой к выпуску и размещению долговых обязательств государства (муниципального образования), действий по регулированию рынка государственных (муниципальных) ценных бумаг, а также действий по обслуживанию и погашению долговых обязательств и предоставлению гарантий [3].

Управление государственным и муниципальным долгом включает в себя проведение ряда организационных, экономических, финансово-правовых мероприятий, направленных на оптимальное обслуживание и погашение государственных и муниципальных долговых обязательств. Так, в рамках управления государственным и муниципальным долгом осуществляются следующие мероприятия:

- рефинансирование – это выпуск новых займов, принятие новых долговых обязательств в целях покрытия ранее выпущенных долговых обязательств. Такой метод управления государственным и муниципальным долгом, как правило, осуществляется в условиях недостаточности средств доходной части бюджета соответствующего уровня;

- конверсия – это изменение размера доходной части принятых долговых обязательств. При этом такое изменение может выражаться как в снижении, так и в повышении процентной ставки дохода, выплачиваемого заемщиком (РФ, субъектом РФ, муниципальным образованием) своим кредиторам;

- консолидация – это изменение сроков действия ранее выпущенных долговых обязательств. Как правило, консолидация применяется в целях сокращения сроков погашения выпущенных государственных и муниципальных ценных бумаг. Однако в соответствии с общими принципами гражданского законодательства консолидация может быть проведена только по обоюдному согласию заемщика и кредитора;

- унифицирование – это замена двух и более видов ранее выпущенных государственных и муниципальных займов на один новый;

- аннулирование – это отказ от принятых долговых обязательств в части либо полностью. Данная мера является незаконной, но ее применение имеет место при насильственной смене власти на территории государства-должника [6].

Управление государственным долгом РФ осуществляется Правительством РФ, государственным долгом субъекта Федерации – органом исполнительной власти данного субъекта Федерации, муниципальным долгом – уполномоченным органом местного самоуправления. На сегодняшний день в вопросах правового регулирования управления государственным и муниципальным долгом имеются проблемы, например, проблема государственного иммунитета, проблемы правового регулирования государственных и муниципальных гарантий и т.д.

Вопросы государственного иммунитета затронуты в Гражданском кодексе РФ применительно к отношениям с участием иностранных юридических лиц, граждан и государств. Статья 127 ГК РФ содержит норму отсылочного характера, предусматривающую, что «особенности ответственности Российской Федерации и субъектов Российской Федерации в отношениях, регулируемых гражданским законодательством, с участием иностранных юридических лиц, граждан и государств определяются законом об иммунитете государства и его собственности» [2]. В настоящее время закон, упоминаемый в ГК РФ, еще не разработан. Однако вопрос об иммунитете субъекта федерации по поводу судебной защиты интересов инвестора может возникнуть в любое время [5]. Следует признать, что правовые проблемы, с которыми могут столкнуться российские инвесторы, кредитующие под гарантию субъекта Федерации или муниципального образования, еще пока неизвестны ввиду неразвитости данного института.

Одной из проблем управления государственным и муниципальным долгом является проблема правого регулирования государственных и муниципальных гарантий. Государственной или муниципальной гарантией признается способ обеспечения гражданско-правовых обязательств, в силу которого соответственно Российская Федерация, субъект Российской Федерации или муниципальное образование – гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная или муниципальная гарантия, обязательства перед третьими лицами полностью или частично (п.1 ст. 115 Бюджетного кодекса РФ) [1]. Определяя в п. 1 ст. 115 категорию «государственная гарантия», Бюджетный кодекс РФ делает своего рода скрытую отсылку к нормам гражданского законодательства, указывая на то, что гарантия в смысле Бюджетного кодекса есть способ обеспечения гражданско-правовых обязательств. Однако в рамках Гражданского кодекса РФ предусмотрено два способа обеспечения исполнения гражданско-правовых обязательств, соответствующих пониманию государственной или муниципальной гарантии в рамках БК РФ. Речь идет о поручительстве (ст. 361-367 ГК РФ) и о банковской гарантии (ст. 368-379 ГК РФ). При этом в обоих случаях речь может идти только о приблизительном соответствии, поскольку положения Бюджетного кодекса РФ, хотя и рассматривают государственную или муниципальную гарантию в качестве способа обеспечения именно гражданско-правовых обязательств, тем не менее, несколько отличаются от положений ГК РФ, регулирующих способы обеспечения гражданско-правовых обязательств в рамках ГК РФ.

Гражданскому кодексу известна лишь банковская гарантия. При этом в соответствии со ст. 368 ГК РФ гарантом могут выступать банк, иное кредитное учреждение или страховая организация. Другой особенностью банковской гарантии является её независимость от основного обязательства, даже если в гарантии содержится ссылка на это обязательство (ст. 370 ГК РФ). В соответствии со ст. 374 ГК РФ кредитор по основному обязательству (бенефициар) направляет письменное требование гаранту с приложением документов, указанных в гарантии, а также с указанием, в чем именно состоит неисполнение обязательства основным должником (принципалом) [2]. Таким образом, ответственность гаранта в соответствии с Гражданским кодексом РФ носит субсидиарный характер.

В соответствии с Бюджетным кодексом РФ гарант по государственной или муниципальной гарантии несет субсидиарную ответственность дополнительно к ответственности должника, однако в случае внешних заимствований может быть предусмотрена солидарная ответственность гаранта [1]. Лица, не являющиеся кредитными или страховыми организациями в соответствии с Гражданским кодексом РФ, могут выступать в качестве поручителей. Для договора поручительства Гражданский кодекс РФ предусматривает солидарную ответственность должника и поручителя, если стороны не предусмотрят иное. Необходимо учитывать, что положения Гражданского и Бюджетного кодексов РФ в части способов регулирования государственной или муниципальной гарантии различаются. Нормы ГК РФ носят диспозитивный характер, т.е. применяются, если стороны не договорятся об ином. Учитывая это, представляется целесообразным рекомендовать сторонам подробно регламентировать правоотношения, возникающие в связи с предоставлением государственной (муниципальной) гарантии. Практика предоставления государственных и муниципальных гарантий является в настоящее время достаточно распространенной. При этом в зарубежных странах выделяют гарантии, возникающие в результате соглашения сторон, а также так называемые мягкие гарантии (soft guarantee), возникающие в силу предписания закона. В отечественной практике аналогом мягких гарантий могут служить, например, субсидиарная ответственность государства по обязательствам государственного унитарного предприятия, основанного на праве оперативного управления (казенного предприятия) (п. 5 ст. 115 ГК РФ) [2].

В российской практике имеется опыт разрешения ситуаций, возникших в результате предоставления государственных гарантий. Одним из недавних примеров является выплата по гарантиям государства, предоставленным по обязательствам, вытекающим из выпуска облигаций российского акционерного общества «Высокоскоростные магистрали» (РАО ВСМ). Данное общество было учреждено с участием государства в соответствии со специальным Указом Президента РФ № 120 от 13 сентября 1996 г. «О создании высокоскоростной пассажирской железнодорожной магистрали Санкт-Петербург-Москва». На основании упомянутого Указа, а также Указа Президента РФ № 786 от 17 июля 1992 г. «О строительстве высокоскоростной пассажирской железнодорожной магистрали Санкт-Петербург-Москва и организации производства электроподвижного состава», Правительство РФ приняло постановление № 671 от 15 июня 1994 г. «О финансовой поддержке государства в создании высокоскоростной пассажирской железнодорожной магистрали Санкт-Петербург-Москва и организации производства электроподвижного состава» [4]. В данном постановлении Правительство РФ поручило Министерству финансов РФ и Банку России «рассмотреть вопрос о выпуске и обращении упомянутым акционерным обществом облигационного займа и определить порядок обращения и погашения выпускаемых ценных бумаг». Таким образом, в случае с РАО ВСМ речь идет о юридическом лице, учрежденном в форме акционерного общества с контрольным пакетом акций, принадлежащим государству, причём учреждение было произведено на основании акта публичной власти. Эмиссия ценных бумаг (облигаций) также состоялась на основании акта публичной власти. Актом публичной власти РАО ВСМ предоставлены гарантии по выпускаемому займу (п. 3 упомянутого постановления Правительства РФ № 671) в порядке, определенном условиями генерального соглашения о предоставлении гарантий по облигационному займу Российского акционерного общества «Высокоскоростные магистрали» 1994-1999 гг., которое было заключено между Правительством РФ и РАО ВСМ 14 октября 1994 г. Ответственность государства по облигациям РАО ВСМ должна была носить субсидиарный характер, т.е. формулировки генерального соглашения для реализации механизма гарантий требовали возникновения такой ситуации, когда денежных средств РАО ВСМ недостаточно для исполнения обязательств перед облигационерами. Предоставленные государством гарантии носят условный характер. Согласно п. 2 генерального соглашения «государственные гарантии предоставляются по обязательствам РАО ВСМ, предполагаемым к исполнению только в денежной форме и после принятия РАО ВСМ исчерпывающих мер по обеспечению функционирования эффективной системы рефинансирования обязательств по выпущенным облигациям за счет новых выпусков облигаций». Тем не менее, несмотря на такой характер предоставленных гарантий, Закон РФ «О федеральном бюджете на 1996 г.» учёл государственные гарантии по эмиссионным обязательствам РАО ВСМ в составе внутреннего государственного долга. После августа 1998 г. РАО ВСМ прекратило обслуживание облигаций, и Министерство финансов РФ было официально уведомлено об этом. Однако инвесторы не смогли задействовать механизм гарантий. Долг перед физическими лицами был погашен за счет выделенной обществу бюджетной ссуды под залог активов общества, юридические лица начали переговоры с Министерством финансов. Применительно к облигациям РАО ВСМ инвесторы настаивали на новации и замене облигаций РАО на облигации Министерства финансов. Министерство финансов РФ не видело оснований для трансформации облигаций РАО ВСМ в облигации государственного займа и предлагало выпуск новых облигаций РАО ВСМ под гарантию Правительства. В итоге стороны не пришли к соглашению, однако, в августе 2000г. Министерство финансов заявило о своей готовности рассчитаться по облигациям РАО ВСМ в 2001 г.

Опыт РАО ВСМ показывает, что государство должно обеспечивать абсолютную прозрачность не только в процедуре и в обосновании выдачи государственных гарантий, но и в процессе реализации механизма предоставленных гарантий.

2

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ГАРАНТИИ И ПОРУЧИТЕЛЬСТВА

Государственная или муниципальная гарантия — это способ обеспечения гражданско-правовых обязательств, в силу которого соответственно Российская Федерация, субъект РФ или муниципальное образование — гарант — дает письменное обязательство отвечать полностью или частично за исполнение лицом, которому дается государственная или муниципальная гарантия, обязательства перед третьими лицами. Срок гарантии определяется сроком исполнения обязательств, по которым предоставлена гарантия. Гарантии предоставляются, как правило, на конкурсной основе. Гарант по государственной или муниципальной гарантии несет субсидиарную ответственность дополнительно к ответственности должника по гарантированному им обязательству. Предусмотренное государственной или муниципальной гарантией обязательство гаранта перед третьим лицом ограничивается уплатой суммы, на которую выдана гарантия. Гарант, исполнивший обязательство получателя гарантии, имеет право потребовать от последнего возмещения в полном объеме сумм, уплаченных третьему лицу по гарантии.

Федеральным законом о федеральном бюджете устанавливается верхний предел общей суммы государственных гарантий РФ, предоставляемых в национальной валюте, и верхний предел государственных гарантий РФ, предоставляемых для обеспечения обязательств в иностранной валюте. Общая сумма предоставленных государственных гарантий РФ для обеспечения обязательств включается в состав государственного долга РФ как вид долгового обязательства. Федеральным законом о федеральном бюджете утверждаются государственные гарантии РФ, выдаваемые отдельному субъекту РФ, муниципальному образованию или юридическому лицу на сумму, превышающую 1000000 минимальных размеров оплаты труда.

Отдельно утверждаются государственные гарантии РФ на сумму, превышающую сумму, эквивалентную 10 млн. долл. США. Предоставление государственных гарантий РФ для обеспечения обязательств в иностранной валюте утверждается в составе программы государственных внешних заимствований.

Государственные гарантии РФ предоставляются Правительством РФ. Государственные гарантии субъектов РФ и муниципальные гарантии предоставляются субъектам РФ, муниципальным образованиям и юридическим лицам для обеспечения исполнения их обязательств перед третьими лицами. Государственные гарантии предоставляются соответствующим органом исполнительной власти, муниципальные гарантии — уполномоченным органом местного самоуправления. Рассмотрим порядок предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ. Государственные гарантии за счет средств Бюджета развития РФ являются поручительством Правительства РФ и предоставляются российским инвесторам на конкурсной основе под заемные средства для реализации инвестиционных проектов.

Основные цели предоставления государственных гарантий — стимулирование инвестиционной активности и привлечение средств инвесторов для развития российской экономики по ключевым направлениям. К рассмотрению принимаются инвестиционные проекты претендентов, имеющих устойчивое финансовое положение и способных вернуть кредит с начисленными на него процентами и срок и в полном объеме. Проекты должны иметь положительную величину чистого дисконтированного дохода в расчетный период, определяемую путем сложения за все годы дисконтированных показателей чистой прибыли и амортизации и вычитания из полученной суммы объема инвестиций, предназначенных на реализацию данного проекта.

Критерием отбора инвестиционных проектов для оказания государственной поддержки служит величина дохода, который получит государство в результате реализации проекта. Принятые к рассмотрению проекты ранжируются в соответствии с показателем бюджетной эффективности. Этот показатель определяется как отношение суммы дисконтированной величины налоговых поступлений и обязательных платежей к размеру государственной гарантии. Размер государственных гарантий, выдаваемых кредиторам, составляет до 40% от фактически предоставляемых ими средств для реализации конкретного инвестиционного проекта. Размер государственных гарантий указывается в заключаемом между Минэкономики РФ и кредитором договоре поручительства.

Исполнение обязательств по предоставленным государственным гарантиям осуществляется за счет средств, предусмотренных в Бюджете развития РФ на соответствующий год. Объем предоставленных государственных гарантий фиксируется при расчете государственного долга Российской Федерации. Лимиты использования государственных гарантий для реализации инвестиционных проектов устанавливаются федеральным законом о федеральном бюджете на соответствующий год. Срок действия государственных гарантий определяется по бизнес-плану проекта как время, за которое намечено возвратить взятый в коммерческом банке кредит на финансирование данного проекта. Указанный срок фиксируется в договоре поручительства, заключаемом между Минэкономики РФ и кредитором, и пересмотру не подлежит.

Под гарантийным случаем понимается факт невозврата заемщиком основного долга в срок, установленный в кредитном договоре, заключенном между заемщиком и кредитором. Минэкономики РФ для рассмотрения официального обращения кредитора образует комиссию с привлечением территориальных органов Центрального банка РФ, Главного управления Федерального казначейства Минфина РФ, финансовых органов субъекта РФ, на территории которого реализуется инвестиционный проект, кредитора и заемщика. Эта комиссия рассматривает обоснованность требований кредитора к заемщику по кредитному договору, заключенному между ними, оценивает достаточность действий кредитора по возврату основного долга и определяет размер убытков кредитора, подлежащих возмещению со стороны Минэкономики РФ.

По результатам проведенной работы комиссия составляет заключение, в котором подтверждает или не подтверждает наступление ответственности Минэкономики РФ за неисполнение или ненадлежащее исполнение заемщиком обеспеченного поручительством обязательства. Минэкономики РФ дает поручение Главному управлению Федерального казначейства Минфина РФ о перечислении средств из Бюджета развития РФ на корреспондентский счет кредитора для возмещения части основного долга по кредитному договору. Возмещению подлежит только основной долг без начисленных на него процентов, пеней и штрафов.

При реализации государственной гарантии кредитор передаст в Минэкономики РФ документы, удостоверяющие требования к заемщику и права, обеспечивающие эти требования в объеме, в котором удовлетворены требования кредитора. Минэкономики РФ для защиты интересов государства в месячный срок после реализации государственной гарантии обращается в арбитражный суд с иском о банкротстве заемщика, если оно не было осуществлено на основании исковых требований кредитора. Средства, полученные Минэкономики РФ в целях удовлетворения требований к заемщику, зачисляются в Бюджет развития РФ.

В качестве примера государственных гарантий, выдаваемых на развитие отечественного самолетостроения, приведем кредитование производства и введения в эксплуатацию конкурентоспособных широкофюзеляжных самолетов Ил—96 М/Т.

Признано необходимым привлечение в 1997—2002 гг.:

- кредитов Экспортно-импортного банка США в размере до 1079 млн. долл. США, в том числе в 1997—1999 гг. — в размере до 341 млн. долл. США под гарантию Правительства РФ, для финансирования закупки акционерным обществом “Аэрофлот — Российские международные авиалинии” авиационных двигателей, навигационного оборудования и других комплектующих изделий американского производства, поставляемых для оснащения 20 самолетов Ил-96 М/Т, приобретаемых этим акционерным обществом;

- кредитов Европейского банка реконструкции и развития и других зарубежных и российских коммерческих банков в размере до 480 млн. долл. США, в том числе в 1997—1999 гг. — в размере до 159 млн. долл. США под гарантию Правительства РФ для финансирования производства 20 самолетов Ил-96 М/Т в акционерном обществе “Воронежское акционерное самолетостроительное общество”. Минфин РФ и Внешэкономбанк подписали с Экспортно-импортным банком США и другими коммерческими банками документы, необходимые для привлечения кредитов. Предусмотрено начиная с 2000 г использование залога самолетов Ил-96 М/Т в качестве обеспечения кредитов вместо гарантий Правительства РФ.

Погашение основного долга, уплата процентов и комиссий по кредитам осуществляются за счет акционерного общества “Аэрофлот — Российские международные авиалинии”.

Минфин РФ, Мингосимущество РФ и Внешэкономбанк заключили с акционерным обществом “Аэрофлот — Российские международные авиалинии” соглашения о контргарантиях возврата кредитов. Министерство торговли РФ обеспечивает оперативный контроль за ценами, коммерческими и валютно-финансовыми условиями контрактов, заключаемых в счет привлекаемых кредитов. Акционерное общество “Аэрофлот — Российские международные авиалинии” создало за рубежом дочернее общество для организации финансового лизинга самолетов Ил-96 М/Т. Таким образом, государственные и муниципальные гарантии и поручительства значительно расширяют возможности инвестиционного финансирования и способствуют экономическому росту.

ЗАКЛЮЧЕНИЕ

Система управления государственным долгом непосредственно связана с бюджетным процессом, поскольку долговая политика и система управления государственным долгом непосредственно влияют на формирование бюджетной политики. Политика в области управления государственным долгом и система управления долгом являются необходимыми условиями для формирования обоснованной бюджетной политики и нормального функционирования бюджетного процесса. Упомянутая выше взаимосвязь определяет необходимость совершенствования и реформирования системы управления государственным долгом как одного из основных элементов формирования и проведения бюджетной политики.

В целом долговая политика при умелом использовании представляет собой достаточно мощный инструмент макроэкономической политики. Для эффективного применения этого инструмента необходимо создать стройную систему долгового управления, важными элементами которой являются надлежащий учет и оценка собственных обязательств. Существующая в России система управления долгами позволяет решать текущие задачи по реструктуризации обязательств, но ее эффективность в качестве полноценного инструмента макроэкономического управления остается низкой. За последние годы Правительством Российской Федерации проделана определенная работа по формированию системы управления государственным долгом, была значительно расширена и усовершенствована соответствующая законодательная база и проведен ряд успешных операций, приведших к сокращению долговой нагрузки на экономику.

Активная долговая политика подразумевает постоянную работу со всеми кредиторами и категориями долга, усиление взаимодействия различных ветвей власти и проведение ими энергичных действий в этой области. Активная долговая политика включает применение известных в мировой практике методов управления государственным долгом, сочетая традиционные финансовые приемы с использованием долговых свопов, товарных поставок, досрочного выкупа, погашения долга с дисконтом и т.п. Активная долговая политика также связана с учетом геополитических факторов, использованием возможностей международных политических и финансовых институтов, творческим применением мирового опыта, привлечением к решению долговых проблем региональных органов власти и негосударственных структур.

Главными целями активной долговой политики должно быть решение следующих задач:

– улучшение качества долга за счет снижения стоимости его обслуживания, совершенствования структуры;

– обеспечение стабильного обслуживания как внешних, так и внутренних обязательств страны при любой кризисной ситуации;

– содействие достижению инвестиционного кредитного рейтинга и его дальнейшему повышению, что не только обеспечит удешевление новых заимствований для государства и частных структур, но и будет способствовать приливу новых прямых и портфельных инвестиций;

– гибкое реагирование на изменяющиеся условия внешнего и внутреннего финансовых рынков и использование наиболее благоприятных источников и форм заимствований;

– обеспечение надежного механизма перевода заемных средств в инвестиции, ставящего реальные заслоны на пути их нецелевого использования. Дополнительные заемные средства должны привлекаться только для финансирования и кредитования приоритетных проектов и программ при условии их эффективного использования;

– усиление привлекательности российских долговых бумаг для широкого круга инвесторов, предотвращение резких колебаний их цены на мировых финансовых рынках;

– прогнозирование и избежание рисков, связанных со структурой долга, лучшее использование валютного фактора в снижении долговых выплат;

– максимальное использование для обслуживания долга дебиторской задолженности иностранных государств России, то есть зарубежных финансовых активов, а также задолженности предприятий и регионов по гарантированным государством валютным кредитам;

– более тесная координация государственной политики и политики внешних заимствований корпоративных структур, чтобы избежать ненужной конкуренции на финансовых рынках и рисков, связанных с возможным невыполнением корпоративных долговых обязательств;

– создание комплексной системы управления государственным долгом с участием органов государственной власти, которая позволит адекватно формулировать и реализовывать национальные интересы в этой сфере;

– совершенствование учета и мониторинга государственного долга, внедрения прогрессивных технологий по управлению долгом, позволяющих контролировать состояние долговой нагрузки экономики и отслеживать ход выполнения государственных обязательств в режиме реального времени.

Государственный и муниципальный кредит представляют собой отношения, по которым Российская Федерация, субъект РФ или муниципальное образование являются кредиторами или заемщиками.

Государственный и муниципальный кредит выполняет следующие функции: перераспределения денежных ресурсов, регулирующую, учета и контроля.

Основными целями государственного и муниципального кредитования являются: финансирование бюджетного дефицита; проведение региональной финансово-кредитной политики, направленной на выравнивание социально-экономических условий жизни населения и функционирования региональных экономик; поддержка муниципальных образований; поддержка приоритетных для экономики секторов и видов деятельности.

При возникновении кризисных финансовых явлений и отсутствии реальных возможностей своевременного погашения долга возникает необходимость в его реструктуризации. Целевые бюджетные ссуды являются источниками финансирования отраслевых программ инвестиционного характера, конверсии оборонной промышленности, пополнения оборотных средств предприятий и др.

Межгосударственные кредиты предоставляются Правительством РФ правительствам других государств в соответствии с двусторонними межправительственными соглашениями за счет средств федерального бюджета.

Государственные и муниципальные займы — это денежные ресурсы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций на основании заключаемых договоров, по которым возникают долговые обязательства РФ, субъекта РФ, муниципального образования как заемщиков или гарантов.

Договор государственного или муниципального займа заключается путем приобретения инвестором выпущенных государственных либо муниципальных ценных бумаг, удовлетворяющих право инвестора на получение от заемщика предоставленных ему взаймы имущества, установленных процентов.

Заимствования средств бюджетами различных уровней приводят к формированию соответственно государственного и муниципального долга, т.е. накоплению задолженности РФ, субъектом РФ и муниципальных образований, подлежащей погашению в форме основного долга и начисленных на него процентов. Поступления средств в бюджет от заимствований и других долговых обязательств отражаются в бюджете как источники финансирования дефицита бюджета. Расходы на обслуживание долговых обязательств, включая дисконт по дисконтным ценным бумагам, отражаются в бюджете как расходы на обслуживание государственного или муниципального долга.

Государственной или муниципальной гарантией является способ обеспечения обязательства, по которому Российская Федерация, субъект РФ или муниципальное образование — гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная или муниципальная гарантия, обязательства перед третьими лицами.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Бюджетный кодекс Российской Федерации [Текст]: Федеральный закон от 31 июля 1998 года № 145-ФЗ // Собрание законодательства Российской Федерации. -1998. -№ 31. -Ст. 3823.

2. Гражданский кодекс Российской Федерации. Часть первая [Текст]: Федеральный закон от 30 ноября 1994 г. № 51 // Собрание законодательства Российской Федерации. -1994. -№ 32. -Ст. 3301.

3. Комментарий к Бюджетному кодексу Российской Федерации / Бобкова О.В. и др. – М.: Экзамен, 2005. – 671 с.

4. О финансовой поддержке государства в создании высокоскоростной пассажирской железнодорожной магистрали Санкт-Петербург-Москва и организации производства электроподвижного состава [Текст]: Постановление Правительства РФ № 671 от 15 июня 1994 г. // Собрание законодательства Российской Федерации. -1994. -№ 8. -Ст. 886.

5. Семилютина Н.Г. Российский рынок финансовых услуг (формирование правовой модели). – М.: Волтерс Клувер, 2005. – 336 с.

6. Финансовое право [Текст]: Учебник / Под ред. Н.И. Химичевой. - М.: Юристъ, -2000. – 600 с.

ВВЕДЕНИЕ

Актуальность выбранной темы вызвана тем обстоятельством, что оценка страхового рынка России на нынешнем этапе развития невозможна без применения теории статистики страхования.

Страховой рынок отличается динамичностью и нестабильностью, вследствие чего существенно возрастает необходимость объективной информации, характеризующей уровень надёжности тех или иных субъектов страхового рынка. Эта цель решается при использовании методик статистики страхования в рамках формирования рейтинговых страховых организаций.

Страхование — система экономических отношений, включающая образование специального фонда (страхового фонда) и его использование (распределение и перераспределение) для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями.) путем выплаты страхового возмещения и страховых сумм.

Объектом исследования данной работы выступают различные виды страхования, имеющие место в РФ.

Предмет исследования - выделение эффективности функционирования различных групп тарифов в страховании жизни и имущества.

Цель работы – выделение различных видов страхования и их особенностей в соответствии с действующим законодательством.

Цель работы определяет постановку следующего круга задач:

- рассмотрение основ организации страховой деятельности, изложенных в ФЗ «Об обеспечении страхового дела в РФ»,

- выделение системы показателей имущественного и личного страхования,

- указание специфики расчёта тарифных ставок,

- рассмотреть роль статистических рейтингов в процессе оценки деятельности страховых компаний.

Методической базой написания работы послужили учебные пособия по страхованию, а также материалы статей периодических изданий, статистические сборники.

1 СТРАХОВАНИЕ И ЕГО РОЛЬ В ФИНАНСОВОЙ СИСТЕМЕ СТРАНЫ

1.1 ПОНЯТИЕ, СУБЪЕКТЫ, ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ СТРАХОВАНИЯ В РФ

Страхование - универсальный инструмент, созданный человечеством для экономической защиты своих имущественных интересов. Сегодня без него в не совершается ни одной коммерческой сделки, не действует практически ни одно предприятие.

Страхование – это такой вид необходимой общественно – полезной деятельности, при которой гражданин и организация заранее страхуют себя от неблагоприятных последствий в сфере их материальных и личных нематериальных благ путём внесения денежных взносов в особую специализированную организацию (страховщика), оказывающей страховые услуги, а эта организация при наступлении указанных последствий выплачивает за счёт средств этого фонда страхователю или иному лицу обусловленную сумму [9, c. 45].

Страхование - это способ возмещения убытков потерпевшему лицу посредством их распределения между многими лицами. Для организации этих процессов создается денежный страховой фонд целевого назначения, формируемый за счет фиксированных взносов участников страхования. Из этого фонда производится возмещение ущерба участникам страхования [5, c. 117].

Подобное солидарное замкнутое распределение основано на вероятности того, что число пострадавших, как правило, меньше числа участников страхования. Поэтому чем шире круг участников страхования, тем доступнее и эффективнее становится страхование.

Страхование - это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения). Одна сторона (субъект) - это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам) [11, c. 84].

Если клиентов устраивают эти условия, то они подписывают договор страхования установленной формы и однократно или регулярно в течение согласованного периода платят страховщику страховые премии (платежи, взносы) в соответствии с договором.

Другая сторона (субъект) страхового экономического отношения - это юридические или физические (отдельные частные граждане) лица, называемые страхователями.

Страхователь – физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на основе договора получить денежную сумму при наступлении страхового случая.

Страхователь обладает определённым страховым интересом. Через страховой интерес реализуются конкретные отношения, в которые вступает страхователь со страховщиком. Страхователь, выступающий на международном страховом рынке, может также называться полисодержателем.

Страховщик – организация (юридическое лицо), проводящая страхование, принимающая на себя обязательство возместить ущерб или выплатить страховую сумму, а также ведающая вопросами создания и расходования страхового фонда [19, c. 63].

В Российской Федерации Страховщиками в настоящее время выступают акционерные страховые компании. В международной страховой практике для обозначения страховщика также используется термин андеррайтер. Страховщик вступает в конкретные отношения со страхователем. В своих действиях, формируя эти отношения, он руководствуется имеющимися у страхователя и в обществе в целом страховыми интересами.

При наступлении страхового случая (стихийное бедствие, падение человека с переломом и т.д.), при котором страхователю нанесен ущерб (экономический или его здоровью), страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, возмещение.

Из анализируемых определений следует, что страховщик и страхователь регулируют страховое экономическое отношение специальным договором.

Объективная необходимость гражданина или предприятия в страховании выражается в том, чтобы получить денежную компенсацию страховой организации в случае наступления страхового случая (предполагаемого события, обладающего признаками вероятности и случайности его наступления). При этом гарантия предоставления этой компенсации в большинстве случаев дается не бесплатно. Для получения страховки обычно требуется уплатить страховой взнос (премию) [8, c. 71].

Застрахованный – физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты.

Застрахованным является физическое лицо, в пользу которого заключён договор страхования.

Страховой интерес – мера материальной заинтересованности физического или юридического лица в страховании.

Страховая сумма – денежная сумма, на которую застрахованы материальные ценности, жизнь, здоровье, трудоспособность.

Объект страхования – жизнь, здоровье, трудоспособность – в личном страховании; здания, сооружения, транспортные средства, домашнее имущество и другие материальные ценности – в имущественном страховании.

Страховой полис – документ установленного образца, выдаваемый страховщиком страхователю (застрахованному). Он удостоверяет заключённый договор страхования и содержит все его условия.

Страховая оценка – критерий оценки страхового риска. Характеризуется системой денежных измерителей объекта страхования, тесно увязанных с вероятностью наступления страхового случая. В качестве страховой оценки могут быть использованы действительная стоимость имущества или какой-либо иной критерий (заявленная стоимость, первоначальная стоимость и т. д.). В международной практике вместо термина “страховая оценка” применяется термин страховая стоимость.

Страховое обеспечение – уровень страховой оценки по отношению к стоимости имущества, принятой для цели страхования. В организации страхового обеспечения различают систему пропорциональной ответственности, предельный и систему первого риска.

Система пропорциональной ответственности – организационная форма страхового обеспечения. Предусматривает выплату страхового возмещения в заранее фиксированной доле (пропорции). Страховое возмещение выплачивается в размере той части ущерба, в какой страховая сумма составляет пропорцию по отношению к оценке объектов страхования. Например, если страховая сумма равна 80% оценки объекта страхования, то и страховое возмещение составляет 80% ущерба. Оставшаяся часть ущерба (в данном примере 20%) остаётся на риске страхователя. Указанная доля страхователя в покрытии ущерба называется франшизой или собственным удержанием страхователя.

Система предложений ответственности – организационная форма страхового обеспечения. Предусматривает возмещение ущерба как разницу между заранее обусловленным пределом и достигнутым уровнем дохода. Если в связи со страховым случаем уровень дохода страхователя оказался ниже установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом.

Система первого риска – организационная форма страхового обеспечения. Предусматривает выплату страхового возмещения в размере фактического ущерба, но не больше, чем заранее установленная сторонами страховая сумма. При этом весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью, а ущерб сверх страховой суммы (второй риск) вообще не возмещается.

Страховой тариф или брутто-ставка – нормированный по отношению к страховой сумме размер страховых платежей. По экономическому содержанию это цена страхового риска. Определяется в абсолютном денежном выражении, в процентах или промилле от страховой суммы в заранее обусловленном временном интервале (сроке страхования). При определении страхового тарифа во внимание могут приниматься другие критерии (рисковые обстоятельства), например, надёжность, долговечность, огнестойкость и т.д. Элементами страхового тарифа являются нетто-ставка и нагрузка.

Нетто-ставка отражает расходы страховщика на выплаты из страхового фонда. Нагрузка - расходы на ведение дела, т.е. связанные с организацией страхования, а также заложенную норму прибыли.

Страховая премия – оплаченный страховой интерес; плата за страховой риск в денежной форме. Страховую премию оплачивает страхователь и вносит страховщику согласно закону или договору страхования. По экономическому содержанию страховая премия есть сумма цены страхового риска и затрат страховщика, связанных с покрытием расходов на проведение страхования.

Страховую премию определяют исходя из страхового тарифа. Вносится страхователем единовременно авансом при вступлении в страховые правоотношения или частями (например, ежемесячно, ежеквартально) в течение всего срока страхования. Размер страховой премии отражается в страховом полисе. Объём поступления страховой премии от всех функционирующих страховщиков – один из важнейших показателей состояния страхового риска [14, c. 137].

Срок страхования – временной интервал, в течение которого застрахованы объекты страхования. Может колебаться от нескольких дней до тех пор, пока одна из сторон правоотношения не откажется от их дальнейшего продолжения, заранее уведомив другую сторону о своём намерении.

Следует отметить, что носителями страхового интереса выступают страхователи и застрахованные. Применительно к имущественному страхованию имеющийся страховой интерес выражается в стоимости застрахованного имущества. В личном страховании страховой интерес заключается в гарантии получения страховой суммы в случае событий, обусловленных условиями страхования. Имеющийся страховой интерес конкретизируется в страховой сумме.

Таким образом, можно сделать вывод, что страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами.

Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации. Объективная потребность в страховании обуславливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае, не влекут чьей-либо гражданско-правовой ответственности. В подобной ситуации бывает невозможно взыскивать убытки с кого бы то ни было, и они “оседают” в имущественной сфере самого потерпевшего. Заранее созданный страховой фонд может быть источником возмещения ущерба.

Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Так, например, физическое (юридическое) лицо, у которого эта потребность возникает, как правило, не может покрыть её из собственных средств без чувствительного ограничения своего жизненного уровня.

Законодательство о страховании складывается из норм ГК, специально посвящённых страхованию или его отдельным видам, ряда федеральных законов, посвящённых страхованию или его отдельным видам, указов Президента РФ, приказов и инструкций, издаваемых федеральными органами по надзору за страховой деятельностью.

В страховании обязательно наличие двух сторон: специальной организации, ведающей созданием и использованием соответствующего фонда, — страховщика и юридических и физических лиц, вносящих в фонд установленные платежи — страхователей (полисодержателей), взаимные обязательства которых регламентируются договором страхования в соответствии с условиями страхования [4, с. 376].

При этом страховые организации образуют из своих доходов два вида страховых резервов: по имущественному страхованию и страхованию от несчастных случаев; по страхованию жизни, пенсий и медицинскому страхованию. Они предназначаются для обеспечения страховой защиты страхователей.

Существенными отличительными особенностями страхования являются следующие:

- отношения между страховщиком и страхователем имеют вероятностный характер, так как в их основе лежит страховой риск. Под страховым риском чаще всего понимается вероятность наступления ущерба жизни, здоровью, имуществу страхователя (застрахованного) в результате страхового случая, т. е. фактически происшедшего страхового события [11, с. 49].

В зарубежной страховой практике широко применяется страхование экономических рисков: коммерческих, технических, правовых, политических и рисков в финансово-кредитной сфере. Риск является объективной предпосылкой возникновения страховых событий; если нет риска — нет и потребности в страховании.

Однако не всякий риск может лечь в основу страховых отношений. Застрахован, может быть только риск, по которому можно оценить вероятность наступления страхового случая, определить размер возможного ущерба и исчислить эквивалентную страховую сумму;

- возвратность средств: все средства, собранные страховщиком для выплаты страхового возмещения, возвращаются страхователям, но не каждому в отдельности, а только тем, которые пострадали в данный момент времени;

- раскладка ущерба: общая сумма ущерба, понесенного страхователями за определенный промежуток времени, раскладывается на всех участников страхования, причем результат раскладки представляет величину страхового платежа [17, с. 376].

Страховщик и страхователь вступают во взаимодействие в условиях страхового рынка.

Страховой рынок — это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее.

Объективная необходимость развития страхового рынка — необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств.

Страховой рынок можно рассматривать так же, как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг.

Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности.

В настоящее время страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемом совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности [9, с. 307].

Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах.

В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями.

В территориальном аспекте можно выделить местный (региональный) страховой рынок, национальный (внутренний) и мировой (внешний) страховые рынки.

Следовательно, страхование представляет специфический вид деятельности. Оно занимается финансовой стороной таких явлений и процессов, которые по своей природе вероятностны, т. е. могут наступить или не наступить, и которые проявляются в массе случаев. Для управления этими явлениями и процессами необходимо располагать достаточной и объективной информацией.

1.2 ФУНКЦИИ И ПРИЗНАКИ СТРАХОВАНИЯ

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие:

1)Формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране. Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений.

2)Возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Порядок возмещения ущерба определяется страховыми компаниями, исходя из условий договоров страхования, и регулируется государством.

3)Предупреждение страхового случая и минимизация ущерба предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Меры страховщика по предупреждению страхового случая и минимизации ущерба носят название превенции.

4)В интересах страховщика израсходовать какие-то денежные средства на предупреждение ущерба, которые помогут сохранить застрахованное имущество в первоначальном состоянии. Источником формирование фонда превентивных мероприятий служат отчисления от страховых платежей

Кроме названных специфических функций страхование выполняет кредитную, контрольную и инвестиционную функции.

Смысл контрольной функции заключается в строго целевом формировании и использовании денежных средств страхового фонда. Осуществление контрольной функции производится через финансовый контроль за законным проведением финансовых операций. Отмечая такую характерную черту страхования как возвратность страховых взносов, было указано на общность категории страхования и категории кредита. В этом смысле можно говорить о кредитной функции страхования. Возможность участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, в пополнении за счет части прибыли от страховых и других хозяйственных операций доходов государственного бюджета говорит об инвестиционной функции страхования.

Роль страхования проявляется в следующих основных направлениях:

- в снижении степени риска неблагоприятного исхода операций;

- в экономической стабильности за счет возмещения ущерба и потерь;

- в участии временно свободных средств страховых фондов в инвестиционной деятельности;

- в пополнении доходов государственного бюджета за счет части прибыли страховых организаций.

Таким образом, страхование является неотъемлемым компонентом экономической и социальной сферы, важным элементом рыночной инфраструктуры, оно непосредственно затрагивает интересы общества и хозяйствующих субъектов, обеспечивая защиту их интересов.

Экономическую категорию страхования характеризуют следующие признаки:

1. При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести моральный или иной ущерб. Этим признаком страхование связано с категорией страховой защиты общественного производства.

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в страхование. Подобная замкнутая раскладка ущерба основана на вероятности того, что число пострадавших субъектов, как правило, меньше числа участника страхования, особенно если число участников велико.

3. Для организации замкнутой раскладки ущерба создается денежный страховой фонд целевого назначения, формируемый за счет фиксированных взносов участников страхования. Поскольку средства этого фонда используются только среди участников его создания, размер страхового взноса представляет собой долю каждого из них в раскладке ущерба. Поэтому, чем шире круг участников страхования, тем меньше размер страхового взноса и тем доступнее и эффективнее становится страхование. Если в страховании участвуют миллионы страхователей и застрахованы сотни миллионов объектов, то появляется возможность за счет минимальных взносов возмещать максимальный ущерб.

4. Страхование предусматривает перераспределение ущерба как между разными территориальными единицами, так и во времени. При этом для эффективного территориального перераспределения страхового фонда в течение года между застрахованными хозяйствами требуется достаточно большая территория и значительное число подлежащих страхованию объектов. Только при соблюдении этого условия возможна раскладка ущерба от стихийных бедствий, охватывающих большие территории.

5. Характерной чертой страхования является возвратность мобилизованных в страховой фонд платежей. Страховые платежи определяются на основе страховых тарифов, состоящих из двух частей: а) нетто-платежей, предназначенных для возмещения вероятного ущерба и б) накладных расходов на содержание страховой организации, проводящей страхование

2 ОЦЕНКА ФОРМ, МЕТОДОВ, ИНСТРУМЕНТОВ СТРАХОВАНИЯ В ЭКОНОМИЧЕСКОЙ ЖИЗНИ РОССИИ

2.1 АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СТРАХОВОГО РЫНКА В РОССИИ

На основе статистических данных выделим структуру и динамику страховых платежей в России в 2006-2009гг. (таблица 1).

Таблица 1 - Динамика страховых платежей в РФ (в фактических ценах)

| 2006 |

2007 |

2008 |

2009 |

млрд.

руб.

|

% |

млрд.

руб.

|

% |

млрд.

руд.

|

% |

млрд.

руб.

|

% |

| Платежи, всего |

27400,0 |

1,3 |

34200,0 |

1,2 |

42,0 |

1,23 |

96,6 |

2,30 |

в том числе:

личное страхование

|

10100,0 |

0,9 |

11800,0 |

1,2 |

17,3 |

1,47 |

44,5 |

2,57 |

| имущественное |

5500,0 |

1,5 |

8100,0 |

1,5 |

8,8 |

1,09 |

26,1 |

2,97 |

| ответственности |

600,0 |

1,5 |

1100,0 |

1,8 |

1,4 |

1,27 |

4,5 |

3,19 |

| обязательное |

11200,0 |

1,8 |

13100,0 |

1,2 |

14,5 |

1,11 |

21,5 |

1,48 |

В динамике за 2006-2009 гг. произошло резкое снижение страховых выплат, что было связано в основном с ужесточением действующего законодательства. В итоге. Общая сумма страховых выплат в 2009 г. сократилась до 96,6 млрд. руб., что ниже уровня 2006 г. – 27400 млрд. руб.

Выделим основные виды страхования и проследим их динамику с 2005-2009годы. (табл. 2)

Таблица 2 - Данные по некоторым видам страхования в России 2005-2009гг., млрд. руб.

| Годы |

2005 |

2006 |

2007 |

2008 |

2009 |

Темп роста, % |

| Взносы |

| личное |

20,44 |

25,82 |

32,1 |

41,5 |

59,2 |

289,6 |

| жизни |

79,8 |

153,2 |

104,0 |

149,4 |

102,2 |

128,1 |

| имущественное |

49,2 |

59,0 |

90,1 |

125,7 |

153,1 |

311,1 |

| ответственности |

16,3 |

12,8 |

12,2 |

12,9 |

12,2 |

74,8 |

| добровольное |

138,7 |

255,6 |

238,4 |

329,5 |

320,4 |

231,0 |

| обязательное |

30,36 |

40,30 |

62,00 |

102,9 |

151,2 |

498,0 |

| Выплаты |

| личное |

17,73 |

18,09 |

19,8 |

24,9 |

33,3 |

187,8 |

| жизни |

95,5 |

137,8 |

136,2 |

157,3 |

124,1 |

129,9 |

| имущественное |

19,2 |

24,6 |

14,7 |

23,5 |

32,5 |

169,3 |

| ответственности |

7,7 |

2,8 |

1,8 |

2,4 |

1,2 |

15,6 |

| добровольное |

109,6 |

162,1 |

172,5 |

208,1 |

191,1 |

174,4 |

| обязательное |

27,77 |

37,20 |

59,10 |

76,41 |

116,9 |

421,0 |

- динамика взносов по страхованию жизни – положительная – платежи выросли в 2005-2009 гг. на 28,1 %,

- наибольшее увеличение произошло по платежам по обязательному страхованию, в связи с введением обязательного страхования автогражданской ответственности, суммы страховых взносов увеличились в 4,98 раза, составив 151,2 млрд. руб.

Размеры страховых выплат претерпели также значительное увеличение, наибольшая часть от которого приходилась на обязательное страхование в 4,11 раза, при этом выплаты по личному страхованию и страхованию жизни в динамике за 2005-2009 гг. выросли на 187,8 % и 129,9 % соответственно

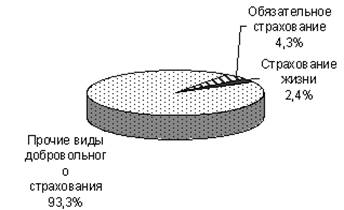

На основании данных таблиц 1 и 2, в которых сосредоточены основные показатели деятельности российских страховых компаний в 2009 гг., выделим структуру общего количества договоров, заключённых страховыми организациями (рис. 1).

Рис. 1 - Структура общего количества договоров, заключённых страховыми организациями в 2008 г.

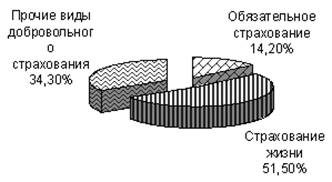

Рис.2 - Структура страховых взносов по основным видам страхования и страховой деятельности в 2008 г.

Следовательно, страховые компании в своей деятельности проводят оценку эффективности деятельности как в целом по организации, так и по отдельным видам страхования, что является основой изменения страховых ставок и отмены или введения новых видов страхования.

2.2 СПЕЦИФИКА РАСЧЕТА ТАРИФНЫХ СТАВОК И ДИНАМИКА СТРАХОВОГО РЫНКА В РОССИИ

Расчет тарифных ставок (цены страхования) является одной из центральных статистических задач, которую должна решать каждая страховая компания, опираясь на свою индивидуальную информационно-статистическую базу. Поскольку выплаты в страховании носят условный характер, т.е. связаны с вероятностью наступления страхового случая, вычисления ведутся на основе алгоритмов актуарной математики.

Правильно рассчитанный размер тарифа во многом определяет финансовую устойчивость страховой компании. Органами надзора за страховой деятельностью уделяется большое внимание контролю и методологическому обеспечению расчета тарифных ставок[15, с. 238].

Необоснованное занижение размеров страховых тарифов является основанием для дачи предписания ограничить, приостановить или отозвать лицензию на осуществление страховой деятельности. Снижение залицензированной нетто-ставки по видам страхования, иным, чем страхование жизни, не требует согласования с Росстрахнадзором и проводится с учетом фактически сложившейся убыточности страховых операций по страхованию соответствующих рисков.

Такой расчет должен проводиться на основе статистической информации об убыточности за периоде не менее года и методики, согласованной с Росстрахнадзоре при получении лицензии. Вместе с тем использование данных один год в ряде случаев неправомерно для обоснования решения о понижении размеров тарифа.

Страховая компания вправе сама определять методику расчета. Но если эта методика отличается от рекомендованной, ее следует утвердить в Департаменте страхового надзора России. В нормативных документах регламентируется нижний предел ставки, а верхний предел ставки может установить сама компания.

Методология статистического расчета тарифных ставок в личном страховании коренным образом отличается от методологии расчета тарифных ставок в имущественном страховании.

Различия определяются природой и механизмом расчета вероятностей наступления страховых случаев. В страховании жизни — это показатель веятности умереть в соответствующем возрасте или дожить до возраста Х+п лет, а в страховании имущества — показатель средней убыточности страховой суммы[15, с.28].

В расчете тарифов, как в личном, так и в имущественном страховании имеют значение величина сложившейся нормы доходности и ее вероятностный прогноз. Чем выше норма доходности, тем больше оснований для снижения нижнего предела тарифа, взимаемого за предоставление страховой услуги.

В имущественном страховании норма доходности при расчете нетто - и брутто- ставок не учитывается. Вместе с тем этот показатель оказывает сильное влияние на финансовое состояние компании.

Рассмотрим методики статистического расчета нетто-ставок в отдельных видах страхования жизни и имущества.

Методика расчета тарифных ставок в личном страховании жизни в РФ

Страхование, в том числе страхование жизни, является одним из способов сохранения уровня жизни граждан при наступлении непредвиденных обстоятельств путем организуемого страховыми компаниями перераспределения доходов, получаемых гражданами.

Проводя операции по страхованию жизни, страховые компании предоставляют застрахованным гарантию дополнительного материального, медицинского и других видов обеспечения, за счет собираемых и используемых средств.

Для того чтобы провести соответствующие расчеты нетто-ставок в личном страховании, необходима подробная статистическая информация обо всех сторонах жизни и деятельности людей, заключающих договор страхования, прежде всего, необходимы таблицы смертности, соответствующие контингенту застрахованных.

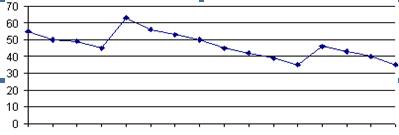

На рис. 3 отразим динамику удельного веса страхования жизни в совокупных страховых взносах в 2006-2009 гг.

2006 2007 2008 2009

Рис.3 - Удельный вес страхования жизни в совокупных страховых взносах в 2006-2009гг.(%)

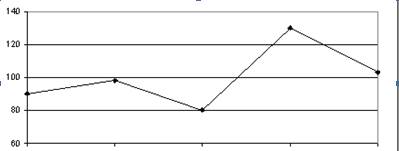

На рис. 4 выделим динамику соотношения страховых выплат по страхованию жизни к сумме страховых взносов в 2005-2009 гг.

2005 2006 2007 2008 2009

Рис.4. Отношение страховых выплат к страховым взносам по страхованию жизни в 2005-2009гг(%)

Следовательно, страховые компании предоставляют клиентам многообразные виды услуг по страхованию жизни, основанных на методиках средней продолжительности жизни и риска наступления неблагоприятной ситуации.

На протяжении всей жизни человек находится в процессе взаимодействия с окружающим миром. Борьба за существование часто складывается не в его пользу (таблица 3).

Таблица 3 - Динамика страховых взносов по имущественному страхованию

| Год |

Абсолютный прирост,

млрд. руб.

|

Коэффициенты роста |

Коэффициенты прироста |

Темпы роста,

%

|

Темпы прироста,

%

|

А %

|

| цепной |

базисный |

цепной |

базисный |

цепной |

Базисный |

цепной |

базисный |

цепной |

базисный |

| 1997 |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

| 1998 |

0,28 |

0,28 |

10,33333 |

10,33333 |

9,333333 |

9,333333 |

28 |

1033,333 |

-72 |

933,3333 |

-0,00389 |

| 1999 |

1,03 |

1,31 |

4,322581 |

44,66667 |

3,322581 |

43,66667 |

131 |

4466,667 |

31 |

4366,667 |

0,033226 |

| 2000 |

2,45 |

3,76 |

2,828358 |

126,3333 |

1,828358 |

125,3333 |

376 |

12633,33 |

276 |

12533,33 |

0,008877 |

| 2001 |

2,06 |

5,82 |

1,543536 |

195 |

0,543536 |

194 |

582 |

19500 |

482 |

19400 |

0,004274 |

| 2002 |

2,6 |

8,42 |

1,444444 |

281,6667 |

0,444444 |

280,6667 |

842 |

28166,67 |

742 |

28066,67 |

0,003504 |

| 2003 |

0,36 |

8,78 |

1,042604 |

293,6667 |

0,042604 |

292,6667 |

878 |

29366,67 |

778 |

29266,67 |

0,000463 |

| 2004 |

17,29 |

26,07 |

2,962543 |

870 |

1,962543 |

869 |

2607 |

87000 |

2507 |

86900 |

0,006897 |

| 2005 |

23,1 |

49,17 |

1,885057 |

1640 |

0,885057 |

1639 |

4917 |

164000 |

4817 |

163900 |

0,004796 |

| 2006 |

9,8 |

58,97 |

1,199187 |

1966,667 |

0,199187 |

1965,667 |

5897 |

196666,7 |

5797 |

196566,7 |

0,001691 |

| 2007 |

31,1 |

90,07 |

1,527119 |

3003,333 |

0,527119 |

3002,333 |

9007 |

300333,3 |

8907 |

300233,3 |

0,003492 |

| 2008 |

35,6 |

125,67 |

1,395117 |

4190 |

0,395117 |

4189 |

12567 |

419000 |

12467 |

418900 |

0,002856 |

| 2009 |

27,4 |

153,07 |

1,217979 |

5103,333 |

0,217979 |

5102,333 |

15307 |

510333,3 |

15207 |

510233,3 |

0,001802 |

Абсолютный прирост в динамике за 1997-2009 гг. максимальный в 2008 г. и составляет 35,6 млрд. руб., при этом темп роста в анализируемом году составил 139,5 %, а в значении 1 % прироста содержалось 0,002856 млрд. руб. страховых взносов. В 2009 г. рост страховых взносов в сравнении с 2005 г. составил 121,8 %, при этом сумма взносов выросла на 27,4 млрд. руб.

Динамика страховых взносов по имущественному страхованию на протяжении всего периода исследования – величина положительна, о чём свидетельствуют положительные темпы роста, прироста.

3 ФОРМИРОВАНИЕ РЕЙТИНГОВ СТРАХОВЫХ КОМПАНИЙ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ В РОССИИ

Концепция развития страхового рынка в Российской Федерации предполагает разработку рейтинга надежности страховых организаций, поэтому одной из актуальных самостоятельных проблем статистики страхования является разработка методологии расчета рейтинга.

Вследствие конкуренции страховые компании попадают в двойственное положение. С одной стороны, они заинтересованы показать свои возможности и продемонстрировать надежность в целях рекламы, а с другой — по вполне понятным причинам ни в коем случае не хотят получить рейтинг ниже, чем рейтинги своих; конкурентов[14, с. 168].

Всех участников страхового бизнеса — страховые компании, акционеров, брокеров, инвесторов и т.п. — интересует возможность при прочих равных условиях показать в рейтинге высокое место своей компании, чтобы привлечь страхователя и продать ему соответствующую финансовую услугу.

Объективный рейтинг помогает правильно ориентировать потребителя страховых услуг и партнеров по бизнесу. Количественные сопоставления результатов деятельности по ключевым показателям помогут страховым компаниям получить объективную статистическую «фотографию» своей деятельности на общем фоне[8, с. 291].

Изучая рейтинговые оценки, методики расчета оценочных показателей, страховая компания может сравнивать свои достижения с более успешными компаниями и совершенствовать свою деятельность.

Рейтинг — чрезвычайно тонкий инструмент управления национальным страховым рынком, который Департаменту страхового надзора России нельзя выпускать из-под контроля.

Выделим 10 наиболее крупных компаний, рассчитав их удельный вес в общем объёме информации. Результаты отразим в таблице 6.

Таблица 6 - Пресс-рейтинг страховых компаний по итогам первого полугодия 2009 года

|

компании

|

рейтинг

|

Доля, в общем объеме информации (%) |

Процент негативной информации |

| 1 |

Росгосстрах |

36036 |

11,3 |

3,1 |

| 2 |

Ингосстрах |

30215 |

9 |

0,8 |

| 3 |

РОСНО |

29746 |

9,1 |

1,8 |

| 4 |

ВСК |

25945 |

7,9 |

1,8 |

| 5 |

РЕСО-Гарантия |

17022 |

5,3 |

3,2 |

| 6 |

НИКойл-Страхование |

16149 |

5 |

2,7 |

| 7 |

АльфаСтрахование |

10914 |

3,5 |

3,7 |

| 8 |

Русский Мир |

9894 |

2,9 |

0 |

| 9 |

НАСТА |

8158 |

2,4 |

0 |

| 10 |

Спасские ворота |

7658 |

2,3 |

1,7 |

Наиболее авторитетной страховой компанией по данным рейтинга страховых компаний в 2009 году выступает Росгосстрах, его доля в общем объёме информации 11,3 % - положительная, 3,1 % от общего объёма полученной информации - отрицательная.

Второй и третьей компаниями в рейтинге выступают соответственно Ингосстрах и РОСНО, при этом в общем объёме положительной информации эти компании получили 9 % и 9,1 %, отрицательных оценок – 0,8 % и 1,8 % соответственно.

На основании рейтинга, представленного в приложении А необходимо сделать следующие выводы.

В I полугодии 2009 года страховщики Республики Башкортостан собрали 105.6 млн. руб. страховой премии, что на 20.6% превышает показатель за аналогичный период прошлого года. Из них 102.1 млн. руб. пришлось на добровольные виды страхования (96.7% всех взносов) и 3.5 млн. руб. на обязательное страхование (3.3%).

Структура страховых поступлений по добровольным видам страхования такова:

- личное страхование (кроме страхования жизни) 51.4 млн. руб. (48.7% общего объема поступлений);

- страхование имущества 29.7 млн. руб. (28.2%);

- страхование жизни 17 млн. руб. (16.1%);

- страхование ответственности 4 млн. руб. (3.8%).

Общий объем страховых выплат снизился на 0.8 % по сравнению с аналогичным периодом прошлого года и составил 59.3 млн. руб., при этом на добровольное страхование пришлось 99.97% всех выплат.

З

АКЛЮЧЕНИЕ

Страховой рынок — это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее.

Объективная необходимость развития страхового рынка — необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств.

Страхование делится на имущественное, личное страхование, страхование ответственности, социальное страхование и может быть обязательным или добровольным.

Имущественное страхование — вид страхования, объектом которого выступают материальные ценности (строения, транспортные средства, продукция, материалы и др.) Оно осуществляется на случай: пожара, аварий, хищений, порчи и пр.

Личное страхование — вид страхования, в котором объектом страховых отношений выступают имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или другого застрахованного лица.

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты — жизнь, здоровье, трудоспособность граждан.

Наиболее распространенным считается смешанное страхование жизни с широким объемом страховой ответственности.

Показатели личного страхования отличны от показателей имущественного страхования, поскольку жизнь или смерть не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми сталкивается в случае смерти или инвалидности.

Тарифная ставка определяет, сколько денег каждый из страхователей должен внести в общий страховой фонд с единицы страховой суммы. Поэтому тарифы должны быть рассчитаны так, чтобы сумма собранных взносов оказалась достаточной для выплат, предусмотренных условиями страхования. Таким образом, тарифная ставка — это цена услуги, оказываемой страховщиком населению, т. е. своеобразная цена страховой защиты.

Землетрясения, наводнения, ураганы, ливни, сход снежных лавин, оползни, засуха, мороз, пожары, взрывы, похищения, вандализм, военные действия и т.п. наносят ущерб собственности физического или юридического лица. Для того чтобы защититься, мы должны заранее предусмотреть возможность наступления неблагоприятных событий, размер потерь и постараться накопить достаточно средств для возмещения утраченного, т.е. застраховаться.

Ценой таких гарантий являются сравнительно небольшие выплаты страхователей страховым организациям. Суть расчета величины страховых взносов определяется тем, что события, в результате которых уменьшается стоимость имущества в процессе его уничтожения или повреждения, имеют вероятностный характер.

В личном страховании не может быть объективно выраженного интереса, хотя всегда должна существовать какая-то связь между потерями, которые может понести застрахованный, и страховой суммой.

Рейтинг — чрезвычайно тонкий инструмент управления национальным страховым рынком, который Департаменту страхового надзора России нельзя выпускать из-под контроля.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Андреева Б.М., Вишневский А.Г. Страховой рынок [Текст]: анализ, моделирование, -М.: «Статистика», 2006.

2. Александров А. А. Страхование [Текст]: -М.: Издательство «Приор», 2007. – 192 с.

3. Боярский А.Я., Громыко Г.Л. Страхование жизни [Текст]: -М.: «Московские университеты», -2005.

4. Гусаров В. М. Теория страхования [Текст]: М.: ЮНИТИ, -2004. – 463 с.

5. Добрынин В.А. Основы страховой деятельности [Текст]: – М.: Агропромиздат, -2005.

6. Ефимова М.Р., Рябцев О.Р. Страхование жизни [Текст]: – М.: Финансы и статистика, 2007

7. Введение в страхование [Текст]: Учебник для вузов / Под ред. проф. М. Г. Назарова. – М.: Финстатреформ, ЮНИТИ_ДАНА, 2006.

8. Кузнецова В. К. Построение рейтингов страховых организаций [Текст]: -М.: Юнити, 2006.

9. Лаврова К. В. Курс страхования [Текст]: -М., Спарк, 2005.

10. Россия в цифрах: краткий статистический сборник. Госкомстат России [Текст]: -М. Финансы и статистика, 2007.

11. Салин В. Н., Шпаковская Е. П. Страхование: Учебник. – М.: Юристъ, 2007.

12. Сергеев С.С. Страхование и построение страховых рейтингов [Текст]: – М.: Финансы и статистика, 2006.

13. Страхование: Учебник под ред. Проф. В. Н. Салина М., Финансы и статистика, 2006. – 816 с.

14. Социально-экономическое положение страхового рынка РБ // Ежегодный статистический журнал, Уфа, 2007.

15. Сабирьянова К. Микроэкономический анализ динамических изменений на Российском рынке страховых услуг // Вопросы экономики, N 1, -2007.

16. Шмойловой Р.А.Теория страхования [Текст]: - М.: "Финансы и статистика", -2005.

17. Шахов В. В. Страхование. Учебник для ВУЗов [Текст]: -М.: Страховой Полис, Юнити, -2005, - 311 с.

18. Шахов В. В. Введение в страхование [Текст]: Учебное пособие: 2-е изд., перераб. И доп. -М. Финансы и статистика, 2006. – 288 с.

19. Ю Н. Иванова Учебник Экономика страхования [Текст]: -М.: Инфра-М, -2004.

20. Янова В. Ф. Задачи статистических исследований страхового рынка // Вопросы статистики, -2006, № 7, с. 34-37.

21. Якушев Ю.В. Государственное социальное страхование в России [Текст]: - М: Профиздат, 1998

|