Карагандинский Экономический Университет Казпотребсоюз Карагандинский Экономический Университет Казпотребсоюз

Курсовая работа

по дисциплине: "Деньги. Кредит. Банки

"

на тему: "Банковский кредит и его развитие в Казахстане"

Выполнила:

студентка гр. Ф-12с

Калиева Динара

Проверил: преподаватель

Мукышева И.Н.

Караганда – 2008

Содержание

Введение

1. Банковский кредит как основная форма кредита

1.1 Сущность и необходимость банковского кредита

1.2 Особенности банковского кредита и его классификация

2. Анализ развития банковского кредитования в РК

2.1 Современные тенденции банковского кредитования

2.2 Кредитование малого и среднего бизнеса

2.3 Развитие потребительского кредитования

3.Проблемы развития и пути совершенствования кредитной системы в Республике Казахстан

3.1 Некоторые особенности развития казахстанской экономики в последние годы

3.2 Цели и приоритеты денежно-кредитной политики Национального Банка Республики Казахстан на 2008-2009 годы

Заключение

Список использованных источников

В современной рыночной экономике часто возникает противоречие, которое выражается в следующем. У ряда фирм, компаний, индивидуальных предпринимателей и просто населения возникает проблема в получении денежных средств для осуществления своей деятельности или удовлетворения потребностей. Это выражается в следующем: расширение производства, закуп оборудования, технологий, приобретение жилых помещений, автомобилей и др. А у других же предпринимателей, компаний фирм, в тоже время имеются в достаточном количестве свободные средства, в виде амортизационных отчислений, временно свободных денежных средств и т.п. Это возникшее противоречие устраняет кредитная система.

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова - и с юридической, и с экономической точек зрения - кредит - это сделка, договор между юридическими или физическими лицами о займе, или ссуде. Один из партнеров (ссудодатель, кредитор) предоставляет другому (ссудополучателю, заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. При кредите появляется договор займа, или ссуды (понятия займа и ссуды можно использовать как синонимы). В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений. Главное, что отличает денежную ссуду от всех других форм денежных отношений, - это возвратное движение стоимости.

Реклама

Необходимость кредитных отношений в рыночной экономике общеизвестна. С одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства: излишки денежных средств в виде амортизационных отчислений, временно свободные средства в связи с несовпадением времени реализации товаров и услуг и времени приобретения новых партий сырья, материалов и т.д., а также в связи с сезонным производством; средства, накопленные, но не использованные для расширения производства, выплаты заработной платы, денежные доходы и сбережения населения. С другой стороны, у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент.

Актуальность темы данной курсовой работы обусловлена необходимостью кредита в рыночной экономике, деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Знание законов и функций кредита обеспечивает грамотное ориентирование в финансово-кредитной области.

Кроме того, в своём Послании народу Казахстана "Рост благосостояния граждан Казахстана - главная цель государственной политики" Н.А. Назарбаев отметил, что Правительство должно продолжить последовательную работу по стимулированию конкурентоспособности малого и среднего бизнеса. А именно поддержать работу микрокредитных организаций, в том числе за счет средств государства, т.к они оказывают поддержку сотням тысяч наших граждан в создании своего дела. Надо продумать меры по повышению доступности микрокредитования и созданию новых рабочих мест для большего количества казахстанцев [1].

Реклама

Целью курсовой работы является рассмотрение банковского кредита и его развития в Казахстане. Для достижения данной цели были поставлены следующие задачи:

описать сущность кредита, его необходимость и роль в процессе общественного производства;

раскрыть функции и законы кредита;

проанализировать развитие кредита в Республике Казахстан на современном этапе.

Свободные денежные средства образуются в процессе хозяйственной деятельности предприятий. Получив выручку от реализованной продукции, предприятие постепенно, частями тратит ее на покупку сырья, топлива, материалов, часть полученной прибыли оно тоже используют не сразу, а спустя некоторое время после ее поступления. В итоге образуются временно свободные денежные средства на счетах предприятий в банках н Временное высвобождение средств происходит также и в результате того, что стоимость основных фондов переносится на произведенные то вары по частям и возвращается к предприятиям в денежной форме, расходуются эти средства постепенно, в связи с чем образуются свободные денежные ресурсы в виде неиспользованных амортизационных фондов. Заработная плата рабочим и служащим обычно выплачивается два раза в месяц, а поступление денег за проданную продукцию происходит чаще, что тоже обеспечивает на определенные сроки высвобождение денежных средств Поступление денежных средств в бюджет и их расходование не всегда совпадают во времени, поэтому на какой-то период образуются свободные остатки денежных средств.

Денежные сбережения возникают у населения в связи с превышением доходов над текущими расходами. Храня средства на счетах, население передает их во временное пользование банкам, которые используют эти средства как ресурсы для кредитования.

Потребность в средствах (кредите) во всех ячейках общества колеблется. У экономических субъектов обычно в обороте находится сумма собственного капитала, и в периоды, когда потребность в средствах превышает минимум, она может удовлетворяться за счет получения заемных средств. Таким образом, временно свободные денежные средства не остаются неиспользованными, а вовлекаются в полезный хозяйственный оборот, что ускоряет темпы воспроизводства и способствует наиболее рациональному расходованию всех денежных фондов. Средства ссудного фонда используются для капитальных вложений - воспроизводства основных фондов в случаях, когда отрасли или предприятию необходимо осуществить затраты до фактического накопления ресурсов (амортизации, прибыли). С ростом экономики и развитием хозяйства увеличивается и размер кредитных ресурсов.

Объективная необходимость кредита обусловлена особенностями кругооборота капитала, которыми являются: постоянное образование денежных резервов и возникновение временных дополнительных потребностей в них; различная длительность оборота средств в отдельных ячейках хозяйства, тесное переплетение наличного и безналичного оборота средств; обособление капитала в рамках экономических субъектов.

Объективность существования, образования и использования ссудного фонда и конкретной формы его движения - кредита вызывается необходимостью: преодоления противоречий между постоянным образованием денежных резервов, оседающих в процессе оборота у предприятий разных форм собственности, бюджета и населения, и полным использованием их для нужд воспроизводства; обеспечения непрерывного процесса кругооборота капитала в условиях функционирования многочисленных отраслей и предприятий с различной длительностью кругооборота средств (от одного дня до нескольких лет); организации функционирования средств обращения и платежей, основанных на кредитном характере эмитирования денежных знаков и безналичных средств; коммерческой организации управления предприятиями.

В процессе кругооборота капитала свободные ресурсы, высвобождающиеся в одних хозяйственных звеньях, могут быть использованы в других. Дело в том, что у разных отраслей и предприятий время производства и реализации продукции неодинаково. Когда продукция у одного производителя готова, у покупателя может не оказаться достаточно средств для ее приобретения. Такая разная скорость оборота средств у различных, тесно связанных между собой хозяйственных организаций требует привлечения кредитов для обеспечения бесперебойного процесса производства и реализации продукции. Объективная необходимость кредита обусловлена также коммерческой организацией управления предприятиями в условиях рынка, когда на каждом предприятии в процесс непрерывного кругооборота индивидуального капитала возникает потребность в дополнительных суммах или, наоборот, временно высвобождаются денежные ресурсы. При помощи кредитного механизма эти колебания гибко регулируются и предприятия получают средства, нужные им для нормальной работы. [3, 91]

Особенно велика роль кредита в организации оборотного капитала предприятий, имеющих сезонные условия снабжения, производства или реализации. Кредит им требуется для формирования временных запасов. Но и предприятиям, не связанным с сезонными условиями работы, также необходимы ссуды. У любого предприятия оборотные фонды и фонды обращения то уменьшаются, то увеличиваются, при этом меняются пропорции между капиталом, находящимся в товарной, производительной и в денежной формах. Данное обстоятельство объясняется тем, что величина производственных запасов постоянно колеблется в зависимости от сроков поступления сырья и материалов. Величина остатков готовых изделий и необходимых предприятию денежных средств также зависит от условий поставки, сроков получения платежей от покупателей и оплаты счетов поставщиков, сроков выплаты заработной платы и т.д. Поэтому, несмотря на равномерный процесс производства, у предприятий несезонных отраслей хозяйства в процессе кругооборота средств постоянно образуются кратковременные отклонения от установленных средних величин. Объективный процесс приливов и отливов средств у отдельных предприятий требует определенной гибкости всей системы организации капитала. Велика роль кредита и в инвестициях, в воспроизводстве основных фондов. Антиципационное свойство кредита (способность предвосхищать будущие доходы) обеспечивает осуществление капитальных вложений еще до того, как хозяйствующий субъект накопит прибыль и амортизацию для инвестиций. Сочетание собственного капитала с заемным позволяет оперативно реагировать на прогресс технологии, быстро осуществлять затраты на внедрение новейших научных достижений. Говоря о значении кредита в развитии экономических связей между отраслями и регионами, в повышении эффективности производства, необходимо показать его роль в создании и использовании доходов и прибыли. Дело в том, что кредит обслуживает процесс создания, распределения и использования доходов. Кредит и кредитная система, обслуживая кругооборот средств, принимают участие в распределении валового продукта. Без функционирования кредита невозможен был бы перераспределительный процесс. Необходимость кредита проявляется и в том, что на его основе осуществляется эмиссия денег как платежных средств.

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента [3, 123].

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота, спрос же на банковский кредит в основном определяется состоянием долгов в различных секторах экономики.

Субъектами кредитных отношений в области банковского кредита также являются предприятия и организации, население, государство и сами банки. Как известно, в кредитной сделке субъекты кредитных отношений всегда выступают как кредиторы и заемщики. Кредиторами являются лица (юридические и физические), предоставившие свои временно свободные средства в распоряжение заемщика на определенный срок [4, c.78].

Заемщик - сторона кредитных отношений, получающая средства в пользование (в ссуду) и обязанная их возвратить в установленный срок. Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и как заемщик. Это связано с тем, что банки работают в основном на привлеченных средствах и, следовательно, по отношению к предприятиям и организациям, населению, государству - владельцам этих средств, помещенных на счетах в банке, выступают в качестве заемщиков. Перераспределяя сосредоточенные у себя ресурсы в пользу нуждающихся в них, банки выступают как кредиторы. То же самое наблюдается и относительно другой стороны кредитных сделок - населения, хозяйства, государства; помещая на счетах в банке свои денежные средства, они выступают в роли кредитора, а, испрашивая ссуду, превращаются в заемщиков [4, c.81].

Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

К принципам кредитования относятся: срочность возврата, дифференцированность, обеспеченность и платность [5, c.211].

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита, его атрибутом.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т.е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита [7, c.264].

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем, кто в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок.

Принцип обеспеченности кредита означает, что ссуды могут выдаваться под определенные виды кредитного обеспечения. В мировой банковской практике видами кредитного обеспечения кроме материальных ценностей, оформленных залоговым обязательством, выступают гарантии и поручительства платежеспособных соответственно юридических и физических лиц, а также страховые полисы оформленного заемщиками в страховой компании риска непогашения банковского кредита. Причем не только одна, но и все перечисленные формы юридических обязательств одновременно могут служить обеспечением выдаваемого банком кредита.

Принцип платности кредита означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное пользование его денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода “цена" кредита. Платность кредита призвана оказывать стимулирующее влияние на хозяйственный (коммерческий) расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств [6, c.265].

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки: банка и заемщика.

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам.

Прежде всего, по основным группам заемщиков:

кредит хозяйству;

населению;

власти.

По назначению (направлению) различают кредит:

потребительский;

промышленный;

торговый;

сельскохозяйственный;

инвестиционный;

бюджетный [5, c.105].

В зависимости от сферы функционирования банковские кредиты, предоставляемые предприятиям всех отраслей хозяйства (т.е. хозяйствующим субъектам), могут быть двух видов:

ссуды, участвующие в расширенном воспроизводстве основных фондов;

кредиты, участвующие в организации оборотных фондов.

Последние, в свою очередь, подразделяются на кредиты, направляемые в сферу производства, и кредиты, обслуживающие сферу обращения.

По срокам пользования кредиты бывают:

до востребования;

срочные.

Последние, в свою очередь, подразделяют на краткосрочные (до 1 года); среднесрочные (от 1 до 3 лет); долгосрочные (свыше 3 лет).

Как правило, кредиты, формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в расширенном воспроизводстве основных фондов, относятся к средне - и долгосрочным кредитам.

По размерам различают кредиты крупные, средние и мелкие.

По обеспечению: необеспеченные (бланковые) кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковские ссуды можно разграничить на ссуды компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявленных заемщику к оплате по кредитуемым мероприятиям [4, c.108].

По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно (на одну определенную дату).

По валюте кредита выделяют:

Ссуды в национальной валюте (тенге);

валютные кредиты.

Существует также такие формы кредитных отношений, как ломбардный кредит и лизинговые операции.

Ломбардный кредит подразумевает залог имущества или прав. При предоставлении ломбардного кредита залог оценивается не по полной стоимости, а учитывается, в зависимости от вида движимого имущества, только часть его стоимости. Такая оценка связана с рисками, возникающими при реализации залога. Ломбардный кредит предоставляется под залог:

ценных бумаг;

товаров;

драгоценных металлов

финансовых требований.

Стоимость кредита складывается из процентов и комиссионных платежей.

Лизинг - это финансовая операция. По сути - это целевой кредит, который специализированная лизинговая компания берет в банке под закупку оборудования [5].

С помощью лизинговых операций можно решить ряд проблем, в том числе:

обновление средств производства предприятиями всех форм собственности;

целенаправленное кредитование на приобретение основных средств;

ужесточение контроля за эффективным использованием вложенных средств и ритмичностью работы предприятия;

развитие наиболее эффективных направлений производства через систему заключения лизинговых договоров;

привлечение средств зарубежных инвесторов через поставки оборудования по лизингу (по международному законодательству это не влечет увеличение внешнего долга);

управление холдингом производственных и финансовых компаний через систему лизинговых и сопутствующих договоров.

Причиной широкого распространения лизинга является ряд его преимуществ перед обычным видом банковского кредита:

Лизинг предполагает 100% -ное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости покупки оплачивать из собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору либо позже [7, c.108].

Мелким и средним предприятиям проще получить контракт по лизингу, чем ссуду. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

В последние годы экономика Казахстана характеризуется устойчивыми позитивными тенденциями. Высокие темпы экономического роста страны обеспечиваются не только внешними факторами, связанными с благоприятной ценовой конъюнктурой на сырьевые ресурсы, но и внутренними.

Казахстан фактически с нуля построил эффективную банковскую систему - и это притом, что в республике фактически не было традиций банковского дела. Именно, банковский сектор Казахстана является сегодня наиболее реформированным и динамично развивающимся, а наши банковские технологии уже сегодня считаются на постсоветском пространстве востребованной, конкурентоспособной, экспортной продукцией.

Укрепление банковской системы характеризуется высокими темпами роста активных банковских операций.

Банковская система - наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза. В целом по банковской системе растут основные качественные показатели (достаточность капитала и ликвидность). Банковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, они обеспечивают основной оборот средств и служат основными поставщиками финансовых инструментов.

По данным АФН на 01.02.2008 на казахстанском финансовом рынке функционируют следующие банки второго уровня:

АО "Казахстанский инновационный коммерческий банк"

АО "DeltaBank"

АО "Альянс Банк"

АО "АТФБанк"

АО "БАНК "КАСПИЙСКИЙ"

АО "Банк ТуранАлем"

АО "Банк ЦентрКредит"

АО "ДАБ "ABN AMRO Банк Казахстан"

АО "ДАНАБАНК"

АО "ДБ "Национальный Банк Пакистана" в Казахстане

АО "ДОЧЕРНИЙ БАНК "КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК"

АО "Евразийский банк"

АО "Жилищный строительный сберегательный банк Казахстана"

АО "Заман-Банк"

АО "Казинвестбанк"

АО "Казкоммерцбанк"

АО "Мастербанк"

АО "МБ "Алма-Ата"

АО "Народный сберегательный банк Казахстана"

АО "Нурбанк"

АО "СЕНИМ-БАНК"

АО "Ситибанк Казахстан"

АО "Торгово-промышленный Банк Китая в Алматы"

АО "Цеснабанк"

АО "Эксимбанк Казахстан"

АО "ЭКСПРЕСС БАНК"

АО "МЕТРОКОМБАНК"

АО ДБ "Альфа-Банк"

АО ДБ "Банк Китая в Казахстане"

АО ДБ "ТАИБ Казахский Банк"

АО СБ "ЛАРИБА-БАНК"

АО"ДЕМИР КАЗАХСТАН БАНК"

ДБ АО "HSBC Банк Казахстан"

ДБ АО "Сбербанк России"

ДО АО "Банк Туран Алем"-АО "Темiрбанк" [8]

Таким образом, по состоянию на 1 февраля 2008 года в Казахстане работают 35 банков второго уровня, в том числе в городе Алматы расположено 34 банка, 34 филиала и 370 расчетно-кассовых отдела банков. Динамика развития банковского сектора РК за период 01.01.2007 по 01.01.2008 гг. представлена в таблице 1.

Как видно из таблицы 1 по сравнению с прошлым годом почти по всем показателям очевиден явный прогресс, увеличилось количество банков второго уровня с 33 до 35, количество филиалов банков второго уровня увеличилось на 28 единиц, а количество расчётно-кассовых отделов на 539 единиц. Увеличилось также количество представительств банков-нерезидентов - их стало на 3 больше [8].

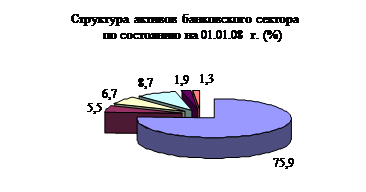

Согласно рисунку 1 в структуре активов банков большую долю занимают займы (требования к клиентам), предоставленные клиентам (75,9%), наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах (8,7%), портфель ценных бумаг (6,7%), вклады, размещенные в других банках (5,5%).

Таблица 1 - Динамика развития банковского сектора РК за период с 01.01.2007 по 01.01.2008 гг.

| Структура банковского сектора |

01.01.07 |

01.01.08 |

| Количество банков второго уровня, в т. ч.: |

33 |

35 |

| -банки со 100% участием государства в уставном капитале |

1 |

1 |

| Количество филиалов банков второго уровня |

324 |

352 |

| Количество расчетно-кассовых отделов банков второго уровня |

1 489 |

2 028 |

| Количество представительств банков второго уровня за рубежом |

22 |

17 |

| Количество представительств банков-нерезидентов в Республике Казахстан |

23 |

26 |

| Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц |

32 |

33 |

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности |

9 |

10 |

| Примечание - Источник пресс-релиз о состоянии финансового рынка и финансовых организаций на 1 января 2008 года // Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций |

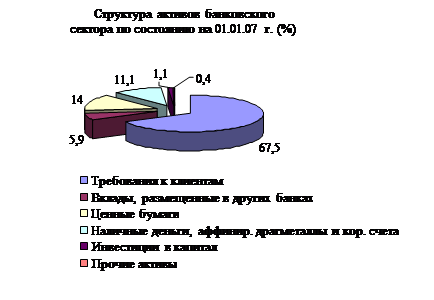

Займы, предоставленные клиентам - увеличились на 2 876,5 млрд. тенге или 48,0%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 27,0 млрд. тенге или 2,7%, ценные бумаги - уменьшились на 452,6 млрд. тенге или 36,5%, вклады, размещенные в других банках - увеличились на 119,0 млрд. тенге или 22,9%, инвестиции в капитал - увеличились на 125,4 млрд. тенге или в 2,3 раза.

С начала года просроченная задолженность по балансу увеличилась с 75,5 млрд. тенге на 25,0 млрд. тенге (в 1,3 раза) и составила на отчетную дату 100,5 млрд. тенге. Остатки на счетах по отражению просроченного вознаграждения увеличились с прошлого года в 3,6 раза и составили на 1 января 2008 года 17,0 млрд. тенге.

Таблица 2 - Динамика качества активов и условных обязательств (млрд. тенге)

| Динамика качества активов и условных обязательств |

01.01.07 |

01.01.08 |

сумма осн.

долга, млрд.

тенге

|

в% к итогу |

сумма осн.

долга, млрд.

тенге

|

в% к итогу |

| Всего активов и условных обязательств |

11 242,5 |

100 |

13 377,7 |

100 |

| Стандартные |

8 117,7 |

72,2 |

7 695,0 |

57,5 |

| Сомнительные |

3 026,9 |

26,9 |

5 542,5 |

41,5 |

| Сомнительные 1 категории - при полной и своевременной оплате платежей |

2 587,9 |

23,0 |

4 253,7 |

31,8 |

| Сомнительные 2 категории - при задержке или неполной оплате платежей |

112,7 |

1,0 |

581,3 |

4,5 |

| Сомнительные 3 категории - при своевременной и полной оплате платежей |

236,1 |

2,1 |

539,5 |

4,0 |

| Сомнительные 4 категории - при задержке или неполной оплате платежей |

39,0 |

0,3 |

59,2 |

0,4 |

| Сомнительные 5 категории |

51,2 |

0,5 |

108,8 |

0,8 |

| Безнадежные |

97,9 |

0,9 |

140,2 |

1,0 |

| Примечание - Источник пресс-релиз о состоянии финансового рынка и финансовых организаций на 1 января 2008 года // Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций |

Рисунок 1 - Структура активов банковского сектора РК [20]

Согласно таблицы 2, с начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 2 135,2 млрд. тенге (на 19,0%) до 13 377,7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 57,5%, сомнительных - увеличился с 26,9% до 41,5%, доля безнадежных активов и условных обязательств составила 1,0%.

Рисунок 2 - Динамика банковских кредитов в 2007 году

Если рассматривать развитие банковского кредита за прошедший 2007 год, то можно сказать, что основной рост кредитов экономике сложился в первом полугодии 2007 года. Во втором полугодии 2007 года вследствие влияния неблагоприятной ситуации на мировом рынке наблюдалось замедление роста кредитов в экономике (рисунок 2).

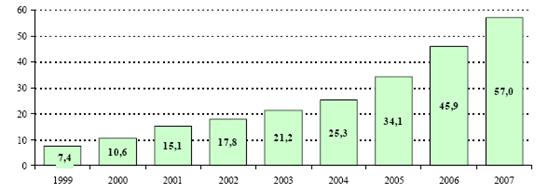

В целом за 2007 год объем кредитов банков экономике вырос на 54,7% до 7258,4 млрд. тенге (60,2 млрд. долл). Показатель отношения кредитов банков экономике к ВВП в 2007 году по сравнению с 2006 годом повысился с 45,9% до 57,0% (рисунок 3).

Рисунок 3 - Динамика кредитов, % к ВВП

Рост кредитов в национальной валюте носил опережающий характер по сравнению с кредитами в иностранной валюте. Кредиты в национальной валюте за 2007 год выросли на 71,7% до 4158,4 млрд. тенге, в иностранной валюте - на 36,6% до 3100 млрд. тенге (25,7 млрд. долл). В результате удельный вес тенговых кредитов повысился с 51,6% до 57,3% [11].

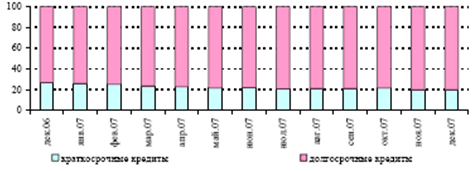

Рисунок 4 - Удельный вес долгосрочных и краткосрочных кредитов в общем объёме кредитов

В течение 2007 года позитивные изменения произошли также в структуре кредитов по срокам, где рост долгосрочных кредитов (со сроком более 1 года) носил опережающий характер по сравнению с краткосрочными кредитами. Долгосрочные кредиты выросли на 68,9% до 5800,8 млрд. тенге, краткосрочные кредиты - на 16,0% до 1 457,6 млрд. тенге. Удельный вес долгосрочных кредитов увеличился с 73,2% до 79,9% (рисунок 4).

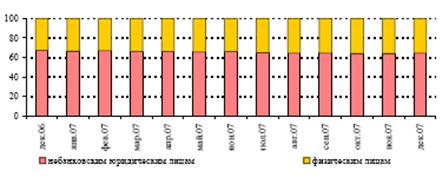

В 2007 году объем кредитов предприятиям реального сектора к ВВП повысился по сравнению с показателем за 2006 год с 30,9% до 36,8%, тогда как объем кредитов физическим лицам к ВВП вырос с 15,0% до 20,3% (рисунок 5).

Рисунок 5 - Удельный вес кредитов физическим и юридическим лицам в общем объёме кредитов

Это в основном обусловлено расширением таких видов банковских продуктов, как ипотечное и потребительское кредитование. Так, в течение 2007 года потребительские кредиты выросли на 55,5% до 1208,1 млрд. тенге, ипотечные кредиты выросли на 72,6% до 683,6 млрд. тенге.

За 2007 год объем кредитов банков малому предпринимательству вырос на 75,2% до 1508,2 млрд. тенге или 20,8% от общего объема кредитов экономике.

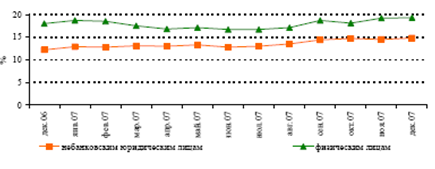

Рисунок 6 - Динамика средневзвешенной ставки вознаграждения по кредитам банков, выданных в иностранной валюте

Средневзвешенная ставка вознаграждения по кредитам в национальной валюте физическим лицам в декабре 2007 года по сравнению с декабрем 2006 года повысилась с 18,0% до 19,3%, а по кредитам юридическим лицам - с 12,2% до 14,8% (рисунок 6)

В Республике Казахстан по состоянию на 1 января 2008 года всего зарегистрировано 985 496 субъектов малого предпринимательства (СМП), на 1 апреля 2008 года - 996379 СМП, на 1 июля 2008 года - 958116 СМП, что на 9,9% больше показателя прошлого года. Из динамики видно, что в 1 квартале текущего года наблюдается рост зарегистрированных СМП на 1,1%, во 2 квартале имеет место снижение на 3,8%.

Решением Правления АО "Қазына" от 24.10 07 г. № 57 АО "Фонд развития предпринимательства "Даму" (далее - Фонд) прекратил осуществление прямой финансовой поддержки (проектное финансирование, финансовый лизинг, гарантирование) субъектам малого предпринимательства.

В настоящее время Фонд является оператором по управлению государственных средств по Программе обусловленного размещения средств в банках второго уровня (далее - БВУ) для последующего кредитования представителей малого и среднего бизнеса (далее - МСБ).

Для реализации Программы семи БВУ, определенным соответствующим решением Государственной комиссии по модернизации экономики при Президенте Республики Казахстан, было выделено 48,8 млрд. тенге.

Таблица 3 - Структура средств, выделенных БВУ, для реализации Программы

| № |

Банк |

Выделенная сумма, млн. тенге |

Доля БВУ |

| 1 |

АО Банк ТуранАлем |

12 200 |

25% |

| 2 |

АО Казкоммерцбанк |

12 200 |

25% |

| 3 |

АО Банк ЦентрКредит |

6 100 |

12,5% |

| 4 |

АО Каспийский Банк |

6 100 |

12,5% |

| 5 |

АО Альянс Банк |

6 100 |

12,5% |

| 6 |

АО Евразийский Банк |

3 050 |

6,3% |

| 7 |

АО Цесна Банк |

3 050 |

6,3% |

| ИТОГО |

48 800 |

100% |

За положенный срок полностью освоили выделенные им средства АО Банк ЦентрКредит, АО Каспийский Банк, АО Евразийский Банк и АО ЦеснаБанк. АО Казкоммерцбанк освоило 11 467,5 млн. тенге (94%), АО Банк ТуранАлем - 9 965,9 млн. тенге (81,7%). АО Альянс Банк освоило лишь 38,6% выделенных средств, что составляет 2 353,3 млн. тенге. В соответствии с требованиями кредитного соглашения у БВУ неосвоивших полностью своевременно выделенные им средства остаток неосвоенных сумм были отозваны и перераспределены среди остальных четырех БВУ освоивших своевременно полную сумму выделенных средств.

По состоянию на 01.08.2008 г. совокупный размер средств, освоенных БВУ, с учетом перераспределения составил 49 млрд. тенге. На данную сумму было профинансировано 1 964 проекта, при этом средняя сумма кредита составляет 24,96 млн. тенге, средневзвешенная ставка - 17,7%, а эффективная ставка 20,2%.

В региональном разрезе в рамках Программы наибольшие суммы были освоены в г. Алматы - 10 534 млн. тенге (311 проектов), Карагандинской области - 6 936 млн. тенге (301 проектов) и Восточно-Казахстанской области - 4 475 млн. тенге (264 проектов). Наименьшие суммы освоения наблюдаются в Алматинской - 1 180 млн. тенге (54 проекта), Жамбылской - 1 133 млн. тенге (93 проектов) и Атырауской - 1 203 млн. тенге (72 проектов) областях.

Во исполнение поручений Главы государства по реализации антикризисных мер Правительство расширило существующие программы развития малого и среднего бизнеса и сделало их более активными.

По протокольным поручениям 27 и 28 июня текущего года на заседаниях Государственной комиссии по вопросам модернизации экономики и Правительства одобрено кредитование малого и среднего бизнеса по трем схемам:

это 100 млрд. тенге второго транша Стабилизационной программы финансирования проектов малого и среднего бизнеса. Из которых 50 млрд. тенге выделяет АО "Казына" через Фонд "Даму" и 50 млрд. тенге выделяют банки второго уровня. Годовая ставка для конечных заемщиков по данной программе не более 12,5%.

56 млрд. тенге программа софинансирования малого и среднего бизнеса в регионах с участием Фонда "Даму" и местных исполнительных органов по 28 млрд. тенге. Для конечных заемщиков ставка вознаграждения по данной программе не более 14%.

10 млрд. тенге Специальная Программа по финансовой поддержке проектов МСБ "Даму-Колдау" (проекты МСБ в сфере обрабатывающей промышленности, транспортно-логистической и информационно-телекоммуникационных отраслях экономики). Надо отметить, что данная программа финансируется из собственных источников Фонда "Даму". Ставка вознаграждения по данной программе не выше ставки рефинансирования Национального Банка.

По состоянию на 10 октября 2008 года складывается следующая ситуация: 50/50 - второй транш Стабилизационной программы финансирования проектов малого и среднего бизнеса, ФРП "Даму" - БВУ;

На реализацию данной программы АО "Казына" предоставило АО "ФРП "Даму" (далее - Фонд) средства в размере 50 млрд. тенге для последующего кредитования МСБ.

Финансовые средства в сумме 50 млрд. тенге со стороны Фонда освоены, т.е. перечислены в банки второго уровня согласно договорам между Фондом и банками. По условиям программы 50/50, БВУ должны со своей стороны зарезервировать такую же сумму. По состоянию на 10 октября 2008 года прокредитовано 6 проектов на сумму 0,08 млрд. тенге.

Необходимо отметить, что анализ показателей реализации программ финансирования проектов субъектов малого и среднего бизнеса выявил ряд объективных причин, которые препятствуют их реализации в полной мере.

Так, банки второго уровня, к сожалению, не проявили особой активности в реализации программ.

Из 12 банков, утвержденных Комиссией, отказались от участия 6 банков второго уровня (АО "Казкоммерцбанк", АО "Народный Банк", АО "Нурбанк", АО "АТФ Банк", АО "ЦеснаБанк", АО "Каспийский Банк").

Таблица 4 - Кредитование МСБ в разрезе банков

| № |

Банк |

Размещенная сумма, тенге |

Фактически выданная сумма |

Кол-во проектов |

% освоения |

| 1 |

АО "Нурбанк" |

5 000 000 000 |

12 600 000 |

1 |

0,25% |

| 2 |

АО "БТА Банк" |

5 000 000 000 |

66 263 958 |

4 |

1,33% |

| 3 |

АО "Банк ЦентрКредит" |

2 500 000 000 |

0 |

0 |

0,00% |

| 4 |

АО "Каспийский Банк" |

5 000 000 000 |

0 |

0 |

0,00% |

| 5 |

АО "Евразийский Банк" |

9 929 090 000 |

4 000 000 |

1 |

0,04% |

| 6 |

АО "Астана Финанс" |

5 570 910 000 |

0 |

0 |

0,00% |

| 7 |

АО "АТФБанк" |

16 000 000 000 |

0 |

0 |

0,00% |

| 8 |

АО "Цеснабанк" |

1 000 000 000 |

0 |

0 |

0,00% |

| ИТОГО |

50 000 000 000 |

82 863 958 |

6 |

0,17% |

Оставшиеся 6 БВУ (финансовая организация) участвующих в программе 28/28 по регионам представлены неравномерно. В Акмолинской области 5 банков, Алматинской области 1 банк, в остальных регионах по 2-3 банка. Причем 3 банка (финансовая организация) представлены лишь в одной области (АО "Альянсбанк", АО "Темірбанк", АО "Астана финанс").

Кроме того, Фондом превышены лимиты кредитования на одного заемщика (БВУ), которые в соответствии с пруденциальными нормативами АФН, не должны превышать 25% от собственного капитала Фонда. Даная ситуация связана с активным участием банков (АО "БТА Банк", АО "Евразийский Банк" и др.) в освоении первого транша (48,8 млрд. тенге), и принимающих участие в освоении второго транша (50/50 млрд. тенге) стабилизационных программ.

Это означает, что задержка происходит не на стадии выделения денег в акиматах, а на более поздних этапах, связанных с БВУ.

Отказы банков связаны с условиями программ. С точки зрения банков одна из проблем - излишняя жесткость изначальных условий программы:

запрет финансирования торгово-посреднических операций;

запрет рефинансирования ранее выданных займов;

запрет кредитования субъектов среднего предпринимательства;

Другая проблема заключается в сложности процедур отбора проектов, текущей отчетности и контроля за их исполнением ввиду использования бюджетных средств.

Третья проблема - это принципиальное несоответствие значительной части проектов реального сектора технологическим требованиям отечественного банковского бизнеса, так как значительная часть проектов носит стартовый характер, планируется к реализации в сельской местности, что увеличивает риски и затраты банков.

В связи с этим, Правительство РК рассматривает ряд мер по улучшению ситуации.

Развитие потребительского кредитования наряду с ипотечным кредитованием и кредитованием малого бизнеса является одним из приоритетных направлений Стратегии развития банковского сектора РК. При этом сектор потребительского кредитования в последнее время занимает все более заметное место среди услуг, предоставляемых банками населению. Уже сейчас между банками развернулась жесткая конкурентная борьба, населению предлагаются различные кредитные продукты. [10, с.164]

Сегодня почти все банки, выдающие займы физическим лицам, предлагают потенциальным клиентам обширный выбор программ кредитования. Сюда можно включить кредиты на приобретение жилья, на покупку автомобиля, на ремонт квартиры, на образование, на оплату туристических и медицинских услуг, на покупку мебели, бытовой техники, офисного оборудования и тд. В настоящее время есть возможность выбрать не только конкретную торговую компанию и марку товара, но также процедуру, сумму и срок кредитования. Казахстанский потребитель выбирает банк, который оперативно оценивает косвенные доходы заемщика, предъявляет минимальные требования при максимально коротких сроках оценки кредитоспособности, имеет широкую филиальную сеть для погашения кредита в удобное для клиента время. [11, с.31]

По состоянию на 1 января 2008 года в Казахстане работают 35 банков второго уровня, и все они предоставляют услуги потребительского кредитования. Само собой разумеется, что в условиях такой конкуренции банкам приходится, всячески расширяться, предлагать своим клиентам все более выгодные условия.

Состояние кредитного портфеля банков второго уровня по состоянию на 01.01.2008 представлено в таблице 5.

Таблица 5 - Состояние кредитного портфеля банков второго уровня на 01.01.2008

| Динамика качества ссудного портфеля сумма |

01.01.07 |

01.01.08 |

| Сумма осн. долга, млрд. тенге |

В% к итогу |

Сумма осн. долга, млрд. тенге |

В% к итогу |

| Всего ссудный портфель |

5991,8 |

100 |

8806,0 |

100 |

| Стандартные |

3154,4 |

52,7 |

3750,6 |

42,6 |

| Сомнительные |

2743,4 |

45,7 |

4932,8 |

56,0 |

| Сомнительные 1-й категории - (при полной и своевременной оплате платежей) |

2 332,0 |

38,9 |

730,4 |

42,4 |

| Сомнительные 2-й категории - (при задержке или неполной оплате платежей) |

109,8 |

1,8 |

579,7 |

6,6 |

| Сомнительные 3 категории - (при не своевременной и полной оплате платежей) |

214,7 |

3,6 |

395,9 |

4,5 |

| Сомнительные 4 категории - (при задержке или неполной оплате платежей) |

38,1 |

0,6 |

127,7 |

1,4 |

| Сомнительные 5 категории |

48,8 |

0,8 |

99,1 |

1,1 |

| Безнадежные |

94,0 |

1,6 |

122,7 |

1,4 |

| Примечание - таблица составлена по данным Национального Банка РК |

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов уменьшилась с 52,7% до 42,6%, доля сомнительных кредитов увеличилась с 45,7% до 56,0%, доля безнадежных кредитов составила 1,4%.

В Казахстане в последние годы наблюдается стремительный рост кредитного портфеля банков. Только за истекший год ссудный портфель банков (с учетом межбанковских займов) увеличился на 2814,2 млрд. тенге (95,7%) до 8 806,0 млрд. тенге. Это фактор риска, который не может не вызывать опасений, поскольку может серьезно угрожать качеству активов банков, так как в случае замедления роста экономики может произойти снижение доходов населения, в дальнейшем способствующее снижению способности заемщиков погашать взятые у банков кредиты [11, с.44].

При быстром росте ссудного портфеля отечественные банки выдают кредиты компаниям, не имеющим истории обслуживания в данном банке. Кроме этого, банки начинают заниматься новыми для себя видами бизнеса, в частности, потребительское кредитование, ипотека, овердрафты по кредитным карточкам, кредитование субъектов малого предпринимательства и т.д. Тем не менее, в настоящее время качество активов в банковской системе Казахстана серьезного беспокойства не вызывает.

Таблица 6 - Кредиты, выданные банками второго уровня населению на потребительские цели и ставки вознаграждения по ним млн. тенге

| Показатели |

01.07 |

01.08 |

| млн. тг |

% |

млн. тг |

% |

| Выдано, всего |

128 898 |

17,4 |

157 113 |

17,2 |

В том числе:

краткосрочные

долгосрочные

|

24 245

104 654

|

19,8

16,8

|

19 469

137 643

|

22,4

16,5

|

Выданные

физ. лицам

|

122 659 |

17,5 |

151 770 |

17,2 |

В том числе:

краткосрочные

долгосрочные

|

23 060

99 599

|

19,9

16,9

|

19 110

132 661

|

22,4

16,5

|

Выданные

физ. лицам - субъектам малого предпринимательства

|

6 240 |

16,0 |

5 342 |

16,7 |

В том числе:

краткосрочные

долгосрочные

|

1 185

5 055

|

16,5

15,9

|

360

4 982

|

19,0

16,5

|

| Примечание - составлено на основании статистического отчета Национального Банка РК |

Как видно из таблицы 6, за период с января 2007 по январь 2008 г. объем потребительских кредитов, выданных банками второго уровня увеличились на 28 124 млн. тг. а процентная ставка в среднем уменьшилась на 0,2.

Объем потребительских кредитов представленных физическим лицам и их доля в ссудном портфеле банков второго уровня в разрезе 2000 - 2007 гг. представлен в таблице 7.

Таблица 7 - Потребительское кредитование физических лиц за 2000-2007гг млрд. тенге

| 01.01.01 |

01.01.02 |

01.01.03 |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

01.01.08 |

| Потребительские кредиты физ. лицам |

7,2 |

15,2 |

30 |

58,3 |

122,1 |

261,3 |

674,5 |

907,5 |

| Доля в ссудном портфеле БВУ, в% |

2,5 |

2,9 |

4,2 |

5,4 |

6,7 |

8,5 |

11,2 |

10,4 |

| Примечание - составлено на основании статистического отчета Национального Банка РК |

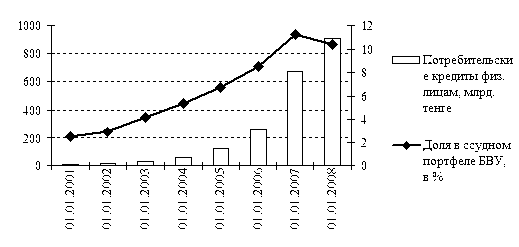

Графически таблица 7 представлена на рисунке 7.

Рисунок 7 - Динамика роста объема потребительского кредитования в разрезе 2001-2007гг.

Исходя из таблицы 7 видно что объем потребительского кредитования банков второго уровня с января 2001 по январь 2008года вырос в 4 раза с 2,5% до 10,4% доли в ссудном капитале.

Предыдущие годы характеризуются значительным ростом займов на потребительские цели, а именно рост в 2004 году составил 109,4%, в 2005 - 114,0%. Объемы кредитов выданных на потребительские цели на 1 января 2004 и 2005 годы составили 122,1 млрд. тенге и 261,3 млрд. тенге соответственно. Несмотря на высокую динамику предыдущих лет, займы на потребительские цели по сравнению с 1 января 2006 года увеличились на 158,1% и на 1 января 2007 года составили 674,5 млрд. тенге. Вместе с тем, необходимо отметить, что увеличение объемов потребительского кредитования влечет повышение уровня кредитных рисков банков. Это в большей части связано с тем, что заемщиками по данным кредитам выступают слои населения с невысоким уровнем дохода.

По состоянию на 01.12.2007 года потребительские кредиты населению составили 1 049,2 млрд. тенге или 11,9% совокупного ссудного портфеля БВУ. Потребительские кредиты со сроком погашения до 1 года в общем объеме потребительских кредитов составляют 10,4%, от 1 до 5 лет - 56,5%, свыше 5 лет - 33,1%.

С 1 апреля 2007 года введено понятие "портфель однородных кредитов" в Правилах классификации активов, условных обязательств и создания провизий (резервов), а также дестимулирование валютных займов при отсутствии у потребителя валютной выручки или хеджирования валютных рисков;

С 1 июля 2007 года усилены требования по ведению документации по займам и, в частности, по потребительским кредитам. Предусмотрено взвешивание потребительских займов по степени риска в 150% для целей расчета адекватности капитала, что позволило повысить уровень хеджирования рисков.

В банковском секторе наблюдается активное развитие услуг в рамках потребительского кредитования. Среди розничных продуктов наибольшей популярностью пользуются автокредитование, кредитование на приобретение товаров длительного пользования и беззалоговое микрокредитование на потребительские цели. Основной причиной подобного роста спроса является улучшение благосостояния населения и абсолютного роста дохода населения страны. [8]

В Казахстане с обретением государственной независимости в 1993 году была фактически заново построена двухуровневая кредитная система. В соответствии с этим неизмеримо повысилась роль Национального банка.

Проводимая им денежно-кредитная политика учитывала экономические реалии последних лет и была адекватна им. Одно из самых существенных достижений этой политики - остановка гиперинфляции, а как свидетельствует мировой опыт, стабильность стоимости денег в долгосрочном плане является решающей предпосылкой эффективного функционирования экономики и, тем самым, успешного экономического роста и высокой занятости населения страны.

На современном этапе развития кредитная система Республики Казахстан находится на качественно новом уровне своего развития, и большинство реформ, направленных на создание основы для ее успешного функционирования, уже осуществлены.

Финансовые потрясения в мировой экономике продемонстрировали подверженность экономики Республики Казахстан внешним рискам. Фундаментальные особенности развития экономики, которые формировались на протяжении последних нескольких лет, стали одними из основных факторов уязвимости. Доходы сырьевых отраслей, внешние заимствования банков, рост государственных расходов продолжали способствовать "перегреву" экономики и росту совокупного спроса. Ограниченность инструментов для инвестирования в условиях объективной неспособности экономики быстро удовлетворить спрос на услуги инфраструктуры и недвижимость при активно растущем спросе привела к "перегреву" рынка недвижимости и повышению доходности в секторе строительства и других услуг. Рынок недвижимости стал наиболее привлекательным для инвестиций.

Рост финансового сектора экономики Республики Казахстан в последние годы сопровождается значительным накоплением рисков в банковской системе. Укрепление тенге, повышение суверенного кредитного рейтинга Республики Казахстан и рейтингов отечественных банков, инвестиционная привлекательность банковского сектора способствовали экспансии казахстанских банков на внешние рынки капитала. Хотя рост внешнего заимствования и высокие темпы увеличения объемов кредитования обеспечивались соответствующим качеством ссудного портфеля, тем не менее, потенциальный риск ухудшения качества активов банками не был адекватно оценен.

Экспансивное кредитование банками строительной отрасли и рынка недвижимости обусловило, с одной стороны, дальнейшее повышение цен на рынке недвижимости и усиление подверженности банковского сектора кредитным рискам. С другой стороны, сектор строительства стал практически полностью зависеть от банковского финансирования.

В течение ряда лет Национальным Банком Республики Казахстан и Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций принимались меры по минимизации возникающих рисков в банковской системе. В частности, предпринимались меры по регулированию качества ссудного портфеля, совершенствованию механизма минимальных резервных требований, были разработаны новые требования, направленные на более адекватную оценку кредитного риска, формирование провизий и увеличение капитала финансовых организаций, вводились ограничения на приток иностранных заимствований.

Вместе с тем возникшие на мировых финансовых рынках проблемы привели к проявлению накопленных рисков банковской системы и повышению уязвимости национальной экономики к внешним финансовым шокам. Казахстанские банки, для которых внешнее финансирование является важным источником пополнения ресурсной базы, столкнулись с проблемой нехватки текущей ликвидности. Снижение банковского финансирования привело в первую очередь к сокращению объемов строительства, а также снижению активности в других отраслях.

Переоценка риска, трудности с фондированием в финансовой системе привели к снижению международными рейтинговыми агентствами Standard & Poor’s и Fitch суверенного кредитного рейтинга Республики Казахстан, а также рейтингов ряда отечественных банков. Тем не менее, значительного замедления темпов роста экономики до конца 2007 года не произошло.

Развитие ситуации в финансовом секторе, прежде всего в банковском сегменте, в течение 2007 года характеризовалось разнонаправленными тенденциями. В течение января-июля 2007 года наблюдалось дальнейшее расширение банковской деятельности, значительными темпами росли активы, обязательства банков. Несмотря на постепенное повышение в этот период ставок на мировом финансовом рынке, их уровень позволял отечественным банкам продолжать политику по привлечению внешних заимствований. Обязательства банков перед нерезидентами за январь-июль 2007 года увеличились на 32,9% (соответствующий период 2006 года - 19,5%).

Значительная часть привлекаемых ресурсов направлялась на расширение кредитования отечественной экономики. В течение 7 месяцев 2007 года рост кредитов экономике составил 46,6% (за соответствующий период 2006 года - 27,7%).

На фоне происходящих событий депозиты населения, как показатель, наиболее чутко реагирующий на изменение обстановки в финансовом секторе, в период с августа по октябрь 2007 года снизились на 4,7%. Тем не менее их объем в эти месяцы превышал уровень июня 2007 года, а за ноябрь-декабрь 2007 года депозиты населения увеличились на 3,5%.

За 2007 год депозиты резидентов в банковской системе, по предварительным данным, возросли на 25,9%, причем прирост депозитов населения составил 40,5%.

Несмотря на ограничения доступа к внешним заимствованиям, роста ставок на мировых финансовых рынках, а также некоторого оттока депозитов отечественные банки не приостановили кредитование экономики. За август-декабрь 2007 года кредиты экономике, по предварительным данным, выросли на 5,5%.

Основным приоритетом Национального Банка Республики Казахстан является продолжение работы по переходу к принципам инфляционного таргетирования. Инфляционное таргетирование полностью отвечает основной цели Национального Банка Республики Казахстан по снижению инфляции и, ввиду повышенной прозрачности поставленной цели, обеспечивает большее доверие участников рынка.

Применение альтернативных принципов проведения денежно-кредитной политики или перенос акцентов в сферу денежного таргетирования или таргетирования обменного курса, на данном этапе нецелесообразны.

В рамках перехода к принципам инфляционного таргетирования Национальный Банк Республики Казахстан будет придерживаться режима плавающего обменного курса, то есть обменный курс тенге будет устанавливаться в зависимости от спроса и предложения иностранной валюты на внутреннем рынке.

Переход к принципам инфляционного таргетирования предполагает усиление методологической работы по совершенствованию денежно-кредитной политики. Национальный Банк Республики Казахстан сконцентрирует усилия по совершенствованию существующих моделей прогнозирования и разработке новых моделей.

Экономическое развитие Республики Казахстан в 2008-2009 годах будет коренным образом отличаться от тех прогнозов, которые были сделаны на данный период в предыдущие годы. Это обусловлено, главным образом, изменением ситуации на мировом финансовом рынке. В этой связи были полностью пересмотрены подходы к разработке сценарных вариантов развития.

Впервые за последние годы Республика Казахстан столкнулась с ситуацией, когда происходит существенное замедление экономического роста. Поэтому в данном документе не рассматривается сценарий, предполагающий сохранение высоких темпов реального роста ВВП. Также не рассматривается вариант снижения мировых цен на нефть, поскольку его реализация, как и реализация сценария высокого экономического роста в Республике Казахстан, в предстоящие два года маловероятна.

Существующая неопределенность в отношении перспектив развития мировой экономики, по оценкам, будет оставаться в ближайшем будущем высокой. Источниками ее являются волатильность на мировых финансовых и товарных рынках, неопределенность геополитической ситуации в основных нефтедобывающих регионах мира.

В этой связи ожидается, что мировые цены на основные позиции казахстанского экспорта (нефть, металлы) останутся на высоком уровне, резких колебаний на мировых продовольственных рынках происходить не будет. Также не ожидается улучшение условий заимствования для развивающихся рынков.

Такая ситуация, с одной стороны, будет способствовать сохранению значительных поступлений экспортной выручки в Республику Казахстан. С другой стороны, привлечение внешнего заимствования отечественными банками в объемах предыдущих лет будет проблематичным, по крайней мере, в ближайшие 1-2 года.

Таким образом, несмотря на относительный рост доходов от экспорта сырьевых товаров, сальдо текущего счета платежного баланса Республики Казахстан в 2008 и 2009 годах будет оставаться дефицитным. Сохранение значительного дефицита по текущим операциям будет обусловлено доминированием в структуре выплат по текущим операциям расходов, связанных с деятельностью предприятий с прямыми иностранными инвестициями (импорт товаров и услуг и выплаты доходов, включая дивиденды) и платежей в обслуживание внешнего долга банковского сектора.

В условиях ценовой конъюнктуры, благоприятной для экспорта энергоносителей и других сырьевых товаров, нетто-приток прямых иностранных инвестиций обеспечит финансирование связанных с ними текущих расходов. В то же время, ограниченный доступ к привлечению ресурсов на международных рынках капитала и необходимость выплат в погашение и обслуживание накопленного внешнего долга, которые по оценке в 2008 году составят порядка 12 млрд. долл. США, обусловливает недостаточность привлечения ресурсов из-за рубежа для покрытия потребностей финансирования операций текущего и финансового счетов. Ограничения в привлечении внешних ресурсов потребуют от банков изменения стратегий развития на среднесрочную перспективу и направления потоков финансовых ресурсов.

В этих условиях существенно замедлится объем кредитования экономики банковским сектором Республики Казахстан, что обеспечит умеренный экономический рост. Основное замедление в экономическом росте ожидается за счет несырьевых отраслей, которые в последние годы вносили существенный вклад в реальный рост ВВП.

Дальнейшее развитие экономики Республики Казахстан будет также обеспечиваться реализацией Плана первоочередных действий по обеспечению стабильности социально-экономического развития Республики Казахстан, утвержденного постановлением Правительства Республики Казахстан от 6 ноября 2007 года.

Тем не менее, не исключается вариант, при котором ситуация на мировых финансовых рынках будет продолжать ухудшаться. В этом случае экономическое развитие Республики Казахстан будет происходить по более негативному варианту.

В связи с этим рассматриваются 2 сценария развития экономики: базовый и пессимистичный.

При базовом сценарии ожидается сохранение значительного дефицита по текущим операциям (свыше 5 млрд. долл. США). При этом предполагается, что банки не смогут рефинансировать за счет нового внешнего заимствования все обязательства перед нерезидентами, срок погашения которых наступает в 2008 и 2009 годы. Ожидается, что в этих условиях внешние активы банков сократятся.

В рамках данного сценария ожидается, что реальный рост ВВП в 2008 году составит 5%, а в 2009 году - 6,3%.

Замедление темпов экономического роста будет способствовать снижению потребности в импорте товаров и сокращению в целом внутреннего спроса, что обеспечит корректировку ситуации в платежном балансе к 2009 году. Как следствие в 2009 году ожидается сбалансированный платежный баланс, что предполагает сохранение объема международных резервов Национального Банка Республики Казахстан на уровне 2008 года и стабильность номинального обменного курса тенге.

При сделанных предположениях относительно будущей динамики показателей реального сектора и платежного баланса для данного сценария получены следующие прогнозы на 2008-2009 годы. За указанный период среднегодовой рост денежной базы составит 11-15%, денежной массы - 17-19%, кредитов экономике 16-18%, депозитов в банковской системе 15-17%. (Приложение 4).

При пессимистичном сценарии предполагается, что выполнение обязательств банков перед нерезидентами будет обеспечиваться сокращением внешних активов банков при отсутствии нового заимствования из-за рубежа. Это повлечет сокращение объемов внутренних инвестиций и замедление роста внутренних сбережений. Сокращение внутреннего инвестиционного и потребительского спроса приведет к снижению расходов на импорт и будет ограничивать расширение дефицита текущего счета в 2008 и 2009 годах.

В условиях отсутствия доступа к внешним ресурсам необходимость обслуживания внешних долговых обязательств обусловит нетто-отток капитала из страны.

Это будет оказывать высокое давление на обменный курс тенге в сторону его ослабления.

В рамках данного сценария ожидается, что экономического роста в Республике Казахстан в 2008 и 2009 годах наблюдаться не будет.

При выполнении предположений, сделанных в отношении будущей динамики показателей реального сектора и платежного баланса, в 2008-2009 годах произойдет сокращение денежного предложения в экономике за счет сокращения внешних и внутренних активов банковской системы и, соответственно, оттока депозитов. За указанный период среднегодовое сжатие денежной базы составит 2-4%, снижение денежной массы произойдет в среднем на 6-7%, кредитов экономике - на 4-5%, депозитов в банковской системе - на 3-4% (Приложение 4).

Следует отметить, что реализация обоих сценариев предполагает существенное замедление годовой инфляции. Если на конец 2007 года годовая инфляция сложилась на уровне 18,8%, то на конец 2008 и 2009 годов она снизится до уровня, измеряемого однозначным числом. Такое замедление инфляции связано со снижением влияния объективных факторов, как сокращение роста денежного предложения, ограничение роста совокупного спроса, отсутствие ожиданий внешних шоков.

Основной целью денежно-кредитной политики Национального Банка Республики Казахстан на 2008-2009 годы будет удержание годовой инфляции (декабрь по сравнению с декабрем предыдущего года) в пределах 7,9-9,9% в 2008 году и 7,5-9,5% в 2009 году при реализации как базового, так и пессимистичного сценариев. Это соответствует уровню среднегодовой инфляции в пределах 16-18% и 8,0-10,0%, соответственно.

В заключении подведём итоги по рассмотренному материалу и сделаем выводы.

Современна кредитная система - это совокупность кредитных отношений и институтов, организующих эти отношения. Кредитные отношения, формы и методы кредитования образуют функциональную форму кредитной системы. Кредитно-финансовые учреждения, аккумулирующие свободные денежные средства и предоставляющие их в ссуду образуют институциональную форму кредитной системы.

С позиций институционального подхода кредитная система состоит из трех основных звеньев: Центрального банка страны, банковского сектора и специализированных небанковских кредитно-финансовых институтов.

Коммерческие банки относятся ко второму уровню кредитной системы Казахстана. По состоянию на 1 октября 2008 года в Казахстане работают 36 банков второго уровня. Современный коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг, однако существует определенный "базовый набор" операций, без которого банк не может нормально функционировать. К таким конституирующим операциям банка относятся:

прием депозитов;

осуществление денежных платежей и расчетов;

выдача кредитов.

Систематическое выполнение указанных функций и определяет роль банковского сектора в экономике страны. Посредничество коммерческих банков в кредите имеет важное значение для успешного развития рыночной экономики. Посредством данной функции банки уменьшают степень риска и неопределенности в экономической системе. Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Осуществление поэтапного развития экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами.

Таким образом, банковская система является важным звеном отечественной экономики. Коммерческие банки привлекают капиталы, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала.

На современном этапе развития кредитная система Республики Казахстан находится на качественно новом уровне своего развития, и большинство реформ, направленных на создание основы для ее успешного функционирования, уже осуществлены. Однако, финансовые потрясения в мировой экономике продемонстрировали подверженность экономики Республики Казахстан и ее кредитной системы внешним рискам.

Казахстанские банки, пользуясь позитивными рейтингами страны, своими рейтингами, взяли "дешевые" кредиты в западных банках. И когда случился мировой финансовый кризис, западные финансовые институты прекратили выдавать кредиты казахстанским банкам, в результате отечественным банкам нечем стало рассчитываться за кредиты. В этот момент Национальный Банк Республики Казахстан, реагируя на изменение ситуации и проявление дефицита ликвидности у банков, обусловленного глобальным кризисом, предпринимал шаги по обеспечению стабильности финансовой системы путем предоставления ликвидности банкам.

Переоценка риска, трудности с фондированием в финансовой системе привели к снижению международными рейтинговыми агентствами Standard & Poor’s и Fitch суверенного кредитного рейтинга Республики Казахстан, а также рейтингов ряда отечественных банков. Тем не менее, в 2007 году, несмотря на ограничения доступа к внешним заимствованиям, роста ставок на мировых финансовых рынках, а также некоторого оттока депозитов отечественные банки не приостановили кредитование экономики.

По поручению Президента в 2007 году Правительством, Национальным Банком и другими государственными органами был оперативно разработан и реализован комплекс мер по поддержанию банковской ликвидности, экономики и сдерживанию инфляционных процессов. Для финансового обеспечения этих мер было предусмотрено свыше 403 миллиарда тенге, в том числе в 2007 году - более 143 миллиардов тенге, в 2008 году почти 260 миллиардов. В 2008 году, благодаря своевременно принятым правительством и Национальным Банком Республики Казахстан мерам, кризис ликвидности для казахстанских банков миновал. В этом году коммерческие банки сами рассчитываются по привлеченным кредитам.

В целях повышения доверия населения к банковской системе 10 октября 2008 года Президент РК Нурсултан Назарбаев принял решение об увеличении суммы гарантийного возмещения по депозитам физических лиц в банках второго уровня с 700 (семисот) тысяч тенге до 5 (пяти) млн. тенге. Данное решение призвано способствовать расширению депозитной базы коммерческих банков и увеличению их ликвидности.

23 октября 2008 года Глава государства подписал Закон Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам устойчивости финансовой системы". Таким образом, Казахстан одним из первых в мире ощутил на себе последствия прошлогодней волны глобального кризиса. Только скоординированные действия Правительства, Национального Банка и других государственных органов позволили кредитной системе Казахстана преодолеть эти трудности.

1. Послание народу Казахстана Президента РК Н.А. Назарбаева "Рост благосостояния граждан Казахстана - главная цель государственной политики" Февраль 2008 г. // Официальный сайт Президента РК www.arkoda. kz

2. Экономика: Учебник/Под ред. доц.А.С. Булатова.2-е изд., перераб. и доп. - М.: Издательство БЕК, 1997.

3. Рузавин Г.И. Основы рыночной экономики: Учебное пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 1996

4. Райзберг Б.А. Курс экономики: Учебник /Под ред. - ИНФРА-М, 1999. - 720 с.

5. Общая теория денег и кредита под ред. Жукова Е.Ф., М., "Банки и биржа", 1999

6. Сейткасимов Г.С. Деньги, кредит, банки: Учебник /Под ред. проф. - Алматы: Экономика, 2000. - 364 с.

7. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999

8. Банковская система Казахстана - устойчивость на фоне глобального кризиса ликвидности. Время новых стратегий. "Рейтинговое агентство "KZ-rating"" www.KzRating. kz

9. Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций ПРЕСС-РЕЛИЗ о состоянии финансового рынка и финансовых организаций на 1 февраля 2008 года

10. Отчёт Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций за 2007 год. - Алматы, 2007

11. Годовой отчёт Национального банка за 2007 год. Алматы 2008

12. Статистический бюллетень. Национальный банк Республики Казахстан 2007 г.

13. Банки Казахстана 2007 год Ист Кэпитал. www.eastcapital.ru.

14. Концепция развития финансового сектора Республики Казахстан, которая разработана на 2007-2011 годы

15. Среднесрочный план социально-экономического развития Республики Казахстан на 2007 - 2009 годы

16. Отчет о финансовой стабильности Казахстана, декабрь 2007 года Нацбанк РК

|