Реферат на тему:

оптИмізація грошових потоків вугільних шахт наоснові моделі максимізації чистого грошового потоку

Вугільна промисловість України знаходиться в складному стані, що викликано рядом факторів – накопиченням і вчасним нерозв’язанням проблем, починаючи з 1980-х років, надважкими умовами видобутку вугілля в регіоні Донбасу, затягненою і неоптимальною реструктуризацією, нарешті, відсутністю достатніх асигнувань для розвитку основної діяльності, а також наявністю великих сум дебіторської і кредиторської заборгованостей, що призвело до критичної неплатоспроможності більшість вугільних шахт [1].

Видобуток вугілля – це процес, що потребує значних капітальних вкладень. Розв’язання проблеми неплатежів з метою відновлення платоспроможності можливе спільними зусиллями держави, приватних інвесторів, банківського капіталу. Основна роль у процесі розв’язання цієї проблеми належить безпосереднім розпорядникам вхідних і вихідних грошових потоків, тобто менеджерам, керівникам. Одним із напрямків ефективного управління виробничою, інвестиційною і фінансовою діяльністю вугільних шахт у цих умовах є оптимізація грошових потоків.

У рамках дослідження ставиться мета обґрунтувати стратегію управління грошовими потоками вугільних шахт із використанням механізму оптимізації грошових потоків на основі моделі максимізації чистого грошового потоку.

Для досягнення поставленої мети в роботі необхідно вирішити наступні задачі:

- обґрунтувати доцільність максимізації чистого грошового потоку вугільних шахт за всіма видами діяльності;

- розробити економіко-математичну модель оптимізації обсягу і структури грошових потоків вугільних шахт;

- реалізувати економіко-математичну модель в умовах шахти «Краснолиманська»;

- проаналізувати отримані на основі математичного моделювання оптимальні значення елементів чистого грошового потоку.

Предметом дослідження є грошові потоки вугільних шахт.

Об'єкт дослідження – фінансовий стан вугільних шахт Донецької області.

Як указано у джерелах [2, 3], одним із етапів політики ефективного управління грошовими потоками є оптимізація за трьома напрямками: збалансування обсягів грошових потоків, синхронізація грошових потоків у часі та максимізація чистого грошового потоку (ЧГП). Останній напрямок оптимізації грошових потоків вважається найбільш важливим, оскільки при досягненні максимального значення ЧГП поліпшується фінансова стійкість підприємства, підвищується його ринкова вартість. Однак у роботі Литнєва О.М. [4] відзначається, що величина чистого грошового потоку повинна наближатися до нуля, тобто всі отримані протягом звітного періоду кошти необхідно ефективно інвестувати. Вважаємо, що дана позиція в питанні ефективного управління грошовими потоками не є доречною у сформованих умовах функціонування вугільних шахт. По-перше, для відновлення платоспроможності, погашення кредиторської заборгованості одній вугільній шахті потрібно кілька десятків мільйонів гривень [1]. По-друге, у процесі максимізації чистого грошового потоку відбувається максимальне використання наявних виробничих потужностей у конкретних умовах діяльності, поліпшуються показники фінансового стану. По-третє, за допомогою рівності надходжень і витрачання коштів вирішується проблема збалансування обсягів грошових потоків, однак проблема погашення заборгованості не знаходить свого відображення. По-четверте, для вугільних шахт, що у своїй більшості є збитковими, украй необхідно прагнути до прибуткової роботи і незалежності від кредиторів. По-п'яте, шахта ‑ «інерційний організм», у зв'язку з чим вкладення коштів у її розвиток необхідно здійснювати поступово. Унаслідок переліченого вище, величина чистого грошового потоку вугільних шахт у процесі оптимізації обсягу і структури грошових потоків повинна наближатися до максимального значення.

Реклама

І.О.Бланк [2, 3] пропонує максимізувати величину ЧГП за рахунок здійснення різних заходів (зниження витрат, скорочення періоду амортизації нематеріальних активів, продажу основних засобів, що не використовуються та інші). При цьому питання про оптимізацію грошових потоків з використанням економіко-математичної моделі не ставилося.

На основі узагальнення літературних джерел з питань управління грошовими потоками, аналізу господарської діяльності, прийняття рішень і математичного моделювання нами була розроблена модель оптимізації обсягу і структури грошових потоків, що відповідає принципам об'єктивності, комплексності, багатоваріантності розрахунків.

Модель оптимізації обсягу і структури грошових потоків являє собою задачу математичного програмування, у якій цільовою функцією виступає величина чистого грошового потоку, а система обмежень представлена показниками оцінки фінансового стану підприємства, у тому числі показниками стану грошових потоків, а також обмеженнями зверху і знизу по керованим елементам чистого грошового потоку.

Реклама

Модель оптимізації обсягу і структури грошових потоків має наступний вигляд:

ЧГП=( ЧГП=( ‑ Вадм

– Взб

+ Доп

‑ Воп

‑ Вв

)Сппр

+ АВ ‑ Вадм

– Взб

+ Доп

‑ Воп

‑ Вв

)Сппр

+ АВ    ОАі ОАі

‑ НАп

+ НАр

– ФІп

+ ФІр

+ По

– Пв

+ Інадх

– Іпл

мах (1) ‑ НАп

+ НАр

– ФІп

+ ФІр

+ По

– Пв

+ Інадх

– Іпл

мах (1)

(2) (2)

(3) (3)

(4) (4)

(5) (5)

(6) (6)

(7) (7)

(8) (8)

(9) (9)

(10) (10)

(11) (11)

(12) (12)

(13) (13)

(14) (14)

(15) (15)

(16) (16)

(17) (17)

(18) (18)

(19) (19)

(20) (20)

(21) (21)

, (22) , (22)

де ЧГП – чистий грошовий потік, тис. грн.;

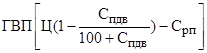

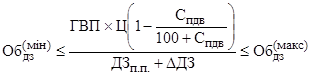

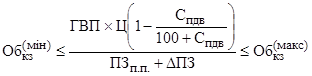

ГВП ‑ обсяг готової вугільної продукції, тис. т;

Ц – ціна вугільної продукції з урахуванням ПДВ, грн./т;

Спдв

– ставка податку на додану вартість, %;

Срп

– собівартість реалізованої вугільної продукції, грн./т;

Вадм

– адміністративні витрати, тис. грн.;

Взб

– витрати на збут продукції, тис. грн.;

Доп

‑ інші операційні доходи, тис. грн.;

Воп

‑ інші операційні витрати, тис. грн.;

Вв

- розмір виплачених відсотків, тис. грн.;

Сппр

– ставка податку на прибуток, %;

АВ – амортизаційні відрахування, тис. грн.;

, ОАі

, , , , , ‑ зміна на кінець періоду в порівнянні з початком відповідно дебіторської заборгованості, інших оборотних активів, запасів, витрат майбутніх періодів, поточних зобов'язань, доходів майбутніх періодів, розміру забезпечень, тис. грн.;

НАп

, ФІп

– розмір придбаних відповідно необоротних активів і фінансових інвестицій, тис. грн.;

НАр

, ФІр

‑ розмір реалізованих відповідно необоротних активів і фінансових інвестицій, тис. грн.;

По

– розмір отриманих позик за звітний період, тис. грн.;

Пв

– розмір виплаченої заборгованості за позиками, тис. грн.;

Інадх

, Іпл

– відповідно інші надходження та інші платежі від інвестиційної і фінансової діяльності, тис. грн;

‑ розмір залишку коштів на кінець періоду, тис. грн. ‑ розмір залишку коштів на кінець періоду, тис. грн.

, ОАі.п.п.

, , ОАі.п.п.

,  , ,  , ,  , ,  , ,  ‑ відповідно сума дебіторської заборгованості, інших оборотних активів, запасів, витрат майбутніх періодів, поточних зобов'язань, доходів майбутніх періодів, забезпечень на початок періоду, тис. грн.; ‑ відповідно сума дебіторської заборгованості, інших оборотних активів, запасів, витрат майбутніх періодів, поточних зобов'язань, доходів майбутніх періодів, забезпечень на початок періоду, тис. грн.;

, ,  – відповідно максимальне і мінімальне значення загального коефіцієнта покриття;

– відповідно максимальне і мінімальне значення загального коефіцієнта покриття;

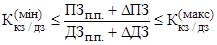

, ,  – відповідно максимальне і мінімальне значення коефіцієнта співвідношення кредиторської і дебіторської заборгованості;

– відповідно максимальне і мінімальне значення коефіцієнта співвідношення кредиторської і дебіторської заборгованості;

, ,  – відповідно максимальне і мінімальне значення оборотності активів;

– відповідно максимальне і мінімальне значення оборотності активів;

, ,  – відповідно максимальне і мінімальне значення оборотності дебіторської заборгованості;

– відповідно максимальне і мінімальне значення оборотності дебіторської заборгованості;

, ,  – відповідно максимальне і мінімальне значення оборотності кредиторської заборгованості;

– відповідно максимальне і мінімальне значення оборотності кредиторської заборгованості;

, ,  – відповідно максимальне і мінімальне значення рентабельності продаж;

– відповідно максимальне і мінімальне значення рентабельності продаж;

, ,  – відповідно максимальне і мінімальне значення рентабельності операційних витрат;

– відповідно максимальне і мінімальне значення рентабельності операційних витрат;

, ,  – відповідно максимальне і мінімальне значення рівня якості чистого грошового потоку від операційної діяльності. – відповідно максимальне і мінімальне значення рівня якості чистого грошового потоку від операційної діяльності.

У цільовій функції наведеної економіко-математичної моделі (1) ряд елементів представлено не в абсолютному значенні, а як зміна показників на кінець звітного періоду в порівнянні з початком. Вплив зміни цих елементів на величину чистого грошового потоку показано у таблиці 1.

Таблиця 1

Закономірності обліку впливу окремих елементів на величину чистого грошового потоку

| Найменування елементів |

Умовні позначення |

Зміна показника |

Вплив на величину ЧГП |

Основні причини збільшення (зменшення) величини ЧГП |

| Зміна дебіторської заборгованості |

|

>0 |

зменшує |

ріст неплатежів за реалізовану вугільну продукцію |

| <0 |

збільшує |

надходження коштів за вугільну продукцію, що реалізована в попередні періоди |

| Зміна інших оборотних активів |

ОАі ОАі

|

>0 |

зменшує |

ріст заборгованості держави за податковими розрахунками |

| <0 |

збільшує |

зниження заборгованості держави за податковими розрахунками |

| Зміна витрат майбутніх періодів |

|

>0 |

зменшує |

здійснення витрат майбутніх періодів, тобто оплата в грошовій формі |

| <0 |

збільшує |

списання витрат майбутніх періодів на витрати звітного періоду, що не пов'язане з витрачанням коштів |

| Зміна запасів |

|

>0 |

зменшує |

витрачання коштів на придбання запасів |

| <0 |

збільшує |

використання запасів (наприклад, продаж готової продукції), при цьому рух грошових коштів не відбувається |

| Зміна поточних зобов'язань |

|

>0 |

збільшує |

ріст неплатежів за придбані матеріали; послуги, які було зроблено сторонніми організаціями |

| <0 |

зменшує |

погашення заборгованості перед сторонніми організаціями |

| Зміна доходів майбутніх періодів |

|

>0 |

збільшує |

надходження коштів за цільовим фінансуванням на придбання устаткування для оснащення нових лав |

| <0 |

зменшує |

використання коштів цільового фінансування: нарахування амортизаційних відрахувань по устаткуванню, що придбане за бюджетні кошти |

| Зміна забезпечень |

|

>0 |

збільшує |

надходження коштів у вигляді державної підтримки на капітальне будівництво, відшкодування регресних позовів |

| <0 |

зменшує |

використання коштів на капітальне будівництво, відшкодування регресних позовів |

Зміна всіх елементів ЧГП визначається на основі балансу підприємства. Як видно з таблиці 1, елементи, що належать до активу балансу, збільшують величину ЧГП, якщо їхнє значення на кінець періоду менше, ніж на початок, і, відповідно, зменшуються при збільшенні значення на кінець періоду. Водночас залежність між величиною ЧГП і значеннями елементів – складових пасиву балансу, прямо пропорційна: при збільшенні значення елементів на кінець періоду в порівнянні з початком величина ЧГП збільшується і, навпаки, при зниженні – зменшується.

У систему обмежень (2 - 9) було включено найбільш впливові показники оцінки фінансового стану підприємства, що безпосередньо впливають на обсяг і структуру грошових потоків. Межі зміни показників у системі обмежень (2 - 22) визначалися на основі економіко-статистичних і факторно-аналітичних методів.

У складі елементів чистого грошового потоку крім керованих елементів (10-22) було визначено низку некерованих. Серед них: інші доходи (витрати) від операційної діяльності; зміна на кінець періоду в порівнянні з початком відповідно інших оборотних активів, витрат майбутніх періодів, доходів майбутніх періодів, розміру забезпечень; величина реалізованих необоротних активів; отримані і реалізовані фінансові інвестиції; інші надходження та інші платежі від інвестиційної і фінансової діяльності.

Оптимізація елементів грошових потоків повинна здійснюватися з урахуванням технічного, технологічного, економічного і фінансового стану вугільних шахт у рамках прийнятої стратегії управління грошовими потоками.

Розроблена економіко-математична модель оптимізації обсягу і структури грошових потоків була реалізована в умовах шахти «Краснолиманська». Вихідні дані для реалізації моделі було взято з основних форм звітності, а також матеріалів аналітичного обліку.

При оптимізації обсягу і структури грошових потоків була поставлена мета підвищити фінансову стійкість шахти «Краснолиманська», скоротивши розмір дебіторської і кредиторської заборгованості. Досягнення цієї мети здійснювалося шляхом вирішення ряду задач. Перелік основних задач та критерії їх оцінки представлено нижче:

- збільшення обсягів видобутку згідно з планом розвитку виробництва. Критерій оцінки: ріст показників рентабельності та прискорення оборотності обігових коштів;

- зниження виробничих витрат згідно з планом собівартості. Критерій оцінки: поліпшення рівня якості та ліквідності чистого грошового потоку

- скорочення обсягів виробничих запасів. Критерій оцінки: прискорення оборотності обігових коштів.

Отже, підвищення фінансової стійкості повинне відбуватися одночасно з поліпшенням інших показників фінансово-господарської діяльності шахти.

Також для досягнення поставленої мети була проведена оцінка складу заборгованості за термінами її погашення в розрізі конкретних постачальників виробничих запасів і покупців вугільної продукції; окремо проаналізована заборгованість за товари, роботи, послуги.

Оптимізація обсягу і структури грошових потоків здійснювалася з використанням програми Microcoft Excel «Пошук рішення».

Результати й оцінка оптимізації обсягу і структури грошових потоків шахти «Краснолиманська» наведено в таблиці 2.

Таблиця 2

Оцінка результатів оптимізації обсягу і структури грошових потоків шахти «Краснолиманська» за 2003 рік

| Найменування показників |

Умовні позна-чення |

Значення показників |

Відхилення оптимальних значень від фактичних |

| фактичні |

оптима-льні |

| Чистий грошовий потік, тис.грн. |

ЧГП |

-4744 |

65 |

4809,01 |

| Загальний коефіцієнт покриття |

Кпок

|

1,42 |

1,46 |

0,04 |

| Коефіцієнт співвідношення кредиторської і дебіторської заборгованості |

Ккз/дз

|

5,65 |

5,78 |

0,14 |

| Оборотність активів |

Оба

|

3,34 |

3,59 |

0,25 |

| Оборотність дебіторської заборгованості |

Обдз

|

26,83 |

30,28 |

3,45 |

| Оборотність кредиторської заборгованості |

Обкз

|

4,75 |

5,24 |

0,48 |

| Рентабельність продаж |

Рпр

|

-0,14 |

-0,11 |

0,04 |

| Рентабельність операційних витрат |

Роп.в.

|

-2,39 |

-1,88 |

0,51 |

| Рівень якості чистого грошового потоку від операційної діяльності |

РЯЧГП(оп.д.)

|

17,51 |

12,12 |

-5,40 |

| Обсяг готової вугільної продукції, тис. т |

ГВП |

1112,45 |

1176,10 |

63,65 |

| Ціна вугільної продукції з ПДВ, грн./т |

Ц |

233,36 |

233,36 |

0,00 |

| Собівартість реалізованої вугільної продукції, грн./т |

Срп

|

210,86 |

204,35 |

-6,51 |

| Адміністративні витрати, тис. грн. |

Вадм

|

4432,00 |

4524,14 |

92,13 |

| Витрати на збут продукції, тис. грн. |

Взб

|

72,00 |

70,57 |

-1,43 |

| Амортизаційні відрахування, тис. грн. |

АВ |

43691,00 |

43691,00 |

0,00 |

| Зміна дебіторської заборгованості, тис. грн. |

|

-3394,00 |

-3903,10 |

-509,10 |

| Зміна поточних зобов'язань, тис. грн. |

|

9234,00 |

7387,20 |

-1846,80 |

| Зміна запасів, тис. грн. |

|

11091,00 |

10536,45 |

-554,55 |

| Придбані необоротні активи, тис. грн. |

НАп

|

27537,00 |

27357,00 |

-180,00 |

| Отримані позики, тис. грн. |

По

|

0,00 |

0,00 |

0,00 |

Як показали розрахунки, у результаті максимізації величини ЧГП з урахуванням реалізації запланованих стратегічних заходів було поліпшено значення показників оцінки фінансового стану шахти «Краснолиманська». Так, величина чистого грошового потоку від операційної діяльності була збільшена на 4627 тис. грн., що призвело до росту загального коефіцієнта покриття, поліпшення ліквідності грошових потоків. З таблиці 2 випливає, що розмір кредиторської заборгованості необхідно знизити на 20%, а також поповнити оборотні кошти шляхом скорочення дебіторської заборгованості на 509,1 тис. грн. При цьому з'являється можливість направити на розвиток виробництва вільні кошти в сумі 65 тис. грн.

На основі проведених досліджень було розроблено наступні рекомендації зі скорочення величини дебіторської заборгованості на шахті «Краснолиманська», які також можна використовувати на інших шахтах:

· визначення критичного рівня дебіторської заборгованості;

· проведення моніторингу термінів оплати з метою недопущення перевищення критичного рівня дебіторської заборгованості;

· подання заяви в арбітражний суд для порушення справи про банкрутство неплатоспроможних дебіторів;

· застосування різних форм рефінансування дебіторської заборгованості: факторинг, форфейтинг, оформлення заборгованості векселем.

Незважаючи на те, що ріст кредиторської заборгованості збільшує значення чистого грошового потоку, шахта повинна прагнути до зниження розміру зобов'язань по цій заборгованості з метою зменшення ризику можливого банкрутства, підтримки кредитного рейтингу, одержання цінової знижки у випадку здійснення своєчасної оплати чи авансових платежів.

Таким чином, проведене дослідження показало, що в сучасних умовах керівники вугільних шахт повинні прагнути до оптимізації обсягу і структури грошових потоків. Це досягається на основі розробленої економіко-математичної моделі максимізації чистого грошового потоку, яка враховує можливості вугільної шахти щодо поліпшення економічних і фінансових показників. Крім того, у процесі оптимізації грошових потоків вирішується цілий комплекс задач по ефективному управлінню операційною, інвестиційною і фінансовою діяльністю.

ЛІТЕРАТУРА:

1. Вовченко А.Р., Кузьмич О.Ю., Носко В.Ф. Финансовое обоснование и пути восстановления платежеспособности предприятий угольной промышленности // Уголь Украины. ‑ №2. – 2003. – с. 12-14.

2. Бланк И.А. Управление финансовой стабилизацией предприятия. – К.: Ника-Центр, Эльга, 2003. – 246 с.

3. Бланк И.А. Управление активами. – К.: «Ника-Центр», 2000. – 720 с.

4. Лытнев О. Н. Основы финансового менеджмента: Уч. пособие / Калининградский гос. ун- т. — Калининград, 2000.Ч. 1 — 2000. — 119с.

|