СОДЕРЖАНИЕ

Ввведение4

1 Теоретические основы инвестиционного анализа5

1.1 Сущность и необходимость оценки инвестиций5

1.2 Основные принципы инвестиционного анализа5

2 Основные методы оценки эффективности инвестиций5

2.2 Статические методы оценки эффективности инвестиций5

2.2 Динамические методы оценки эффективности инвестиций5

3 Анализ показателей эффективности инвестиционного проекта5

Заключение 5

Список использованных источников5

ВВЕДЕНИЕ

Анализ эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений. От того, насколько объективно и всесторонне проведен анализ, зависят сроки возврата вложенного капитала и темпы развития предприятия. Объективность и всесторонность в значительной мере определяются использованием современных методов проведения оценки эффективности инвестиционных проектов.

Инвестиционные проекты рождаются из потребностей предприятия. Условием жизнеспособности инвестиционных проектов является их соответствие инвестиционной политике и стратегическим целям предприятия, находящим основное выражение в повышении эффективности его хозяйственной деятельности. Оценка эффективности инвестиционных проектов – один из главных элементов инвестиционного анализа; является основным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков.

Методы оценки инвестиционных проектов не во всех случаях могут быть едиными, так как инвестиционные проекты весьма значительно различаются по масштабам затрат, срокам их полезного использования, а также по полезным результатам.

То обстоятельство, что движение денежных потоков, вызванное реализацией инвестиционных проектов, происходит в течение ряда лет, усложняет оценку их эффективности. С учетом того, что внедрение инвестиционных проектов в течение длительного периода времени оказывает влияние на экономический потенциал и результаты хозяйственной деятельности предприятия, ошибка в оценке их эффективности чревата значительными финансовыми рисками и потерями.

Исходя из вышесказанного, целью данной курсовой работы является анализ эффективности инвестиций.

Реклама

Для достижения цели необходимо решить следующие задачи:

– рассмотреть сущность и необходимость оценки инвестиций;

– изучить основные принципы инвестиционного анализа;

– рассмотреть статистические методы оценки эффективности инвестиций;

– рассмотреть динамические методы оценки эффективности инвестиций;

– провести анализ показателей экономической эффективности инвестиционного проекта.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОГО АНАЛИЗА

1.1 Сущность и необходимость оценки инвестиций

Одним из наиболее ответственных и значимых этапов прединвестиционных исследований является обоснование экономической эффективности инвестиционного проекта, включающее анализ и интегральную оценку всей имеющейся технико-экономической и финансовой информации. Оценка эффективности инвестиций занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.

Методы оценки эффективности инвестиционных проектов –это способы определения целесообразности долгосрочного вложения капитала в различные объекты (проекты, мероприятия) с целью оценки перспектив их прибыльности и окупаемости. Инвестиционные проекты, включая предложения по разработке новой конструкции машин и оборудования, технологии, новых материалов и другие мероприятия, должны подвергаться детальному анализу с точки зрения конечных результатов, критерия оптимальности – показателя, выражающего предельную меру экономического эффекта принимаемого решения для сравнительной оценки возможных альтернатив и выбора наилучшего из них.

В странах с развитой рыночной экономикой разработаны и широко применяются методы оценки инвестиций, основанные преимущественно на сравнении прибыльности (эффективности) вложенных средств в различные проекты. При этом в качестве альтернативы инвестициям в тот или иной проект выступают финансовые вложения в другие объекты, а также помещение средств (капитала) в банк под проценты или обращение их в ценные бумаги.

Капитал, вложенный в инвестиционные проекты вместе с частью прибыли от их реализации, реинвестируется в активы с целью получения дохода (прибыли) в будущем. С этих позиций отдельные детали проектов могут показаться не столь существенными. Вместе с тем на отдельные стандартизированные вопросы предстоит ответить в самом начале финансового анализа (расчета эффективности).Например: цель, преследуемая проектом (чем он вызван, какими обстоятельствами, его основная цель, зачем он нужен, где будет осуществлен и почему); действие, оказываемое на текущую и перспективную деятельность базовой фирмы; возможное изменение организационной структуры, качества продукции, объемов производства, экологии и т.д.; сроки для достижения результатов реализации проекта; инвестор и объемы инвестирования. Критериями для обоснования эффективности инвестиционного проекта могут быть максимум прибыли или доходности, минимум трудовых затрат, времени достижения цели, доля рынка, качество продукции, безубыточность и др. Крайне важно рассчитать и проследить направления потоков денег: капитальные расходы – на выкуп (аренду) земли и подготовку площадки, строительство зданий и сооружений, приобретение (проектирование, изготовление) оборудования и машин, обучение специалистов; текущие расходы – на сырье и материалы, топливо и энергию, труд и т.д.; доходные статьи – на экономию затрат, роялти (регулярные платежи, вознаграждение за право пользования предметом лицензионного соглашения), правительственные займы и т.д.

Реклама

Инвестиционные проекты могут быть оценены различными способами, но, при использовании любого из них (кроме экологических, социальных и некоторых других проектов) важно знать уровень дохода, который обеспечат инвестиции, и размер дополнительной прибыли, который они принесут.

Любой инвестиционный проект при всех его положительных характеристиках не будет принят к осуществлению, если не обеспечит возмещение вложенных средств за счет доходов от реализации продукции (работ, услуг), получения прибыли, обеспечивающей окупаемость и рентабельность инвестиций не ниже желаемого уровня (срока). Оценка реальности достижения именно таких результатов и является ключевой задачей анализа финансово-экономических параметров любого проекта вложения средств в реальные активы.

Критерии, используемые для оценки инвестиционных проектов, должны отражать главные аспекты и условия их применения. При всем их многообразии они объединяются в следующие группы: финансово-экономические, нормативные, ресурсные и др.

К финансово экономическимотносят стоимость проекта, чистую текущую стоимость, полученную путем дисконтирования, прибыль, рентабельность (отдача инвестиций), внутреннюю норму прибыли (коэффициент, при котором текущая величина поступлений по проекту равна текущей сумме инвестиций, а величина чистой текущей стоимости – нулю), период окупаемости и др.

К числу нормативных критериевотносят правовые критерии (нормы национального и международного права), требования стандартов, конвенций и т. п., патентоспособность и иные условия соблюдения прав интеллектуальной собственности. Несоблюдение любого из них может сделать эффективный проект невыполнимым.

Ресурсные критериитакже определяют потенциальную возможность осуществления проекта. Они подразделяются на группы: научно-технические ресурсы (наличие необходимого научно-технического задела, специалистов соответствующего профиля и квалификации и др.), производственные (наличие производственных мощностей по выпуску данного проекта, материальных ресурсов), технологические варианты (оценка конкурирующих технологий), объемы и источники финансовых ресурсов и др.

Отдельные инвестиционные проекты или направления инновационной деятельности могут оцениваться также и с позиций приемлемости прогнозируемых сроков достижения тех или иных конкретных результатов: завершение проектирования, выход на рынок и закрепление на нем, достижение намеченной прибыльности (рентабельности), окупаемости инвестиций и др.

Каждый потенциальный проект должен оцениваться и на его соответствие политическим и социальным условиям в стране с учетом их возможных изменений.

Выбор методов и критериев оценки инвестиционных объектов зависит от специфики проекта, заложенных в нем нововведений (инноваций), типа отрасли и ряда других факторов. Окончательное же решение принимается заказчиком, согласовывается с инвестором, партнерами, контрагентами и другими заинтересованными лицами.

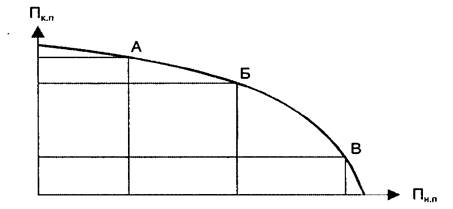

Поскольку смысл экономического обоснования любого инвестиционного проекта заключается в определении целесообразности будущих выгод и насколько они оправдывают сегодняшние затраты, здесь возможно использование одного из вариантов графика альтернативных возможностей потребления (рисунок 1.1).

П к.п.

и Пн.п.

– потребление в начале и конце периода соответственно;

А, Б, В – альтернативные варианты решений;

Рисунок 1.1 – Альтернативы инвестирования и потребления

Из рисунка 1.1 видно, что увеличение уровня потребления в конце данного периода достижимо лишь за счет его сокращения в начале этого периода, и наоборот. Однако при всей кажущейся простоте проблема оценки инвестиционных проектов оказывается крайне сложной. Поэтому теория инвестиционного анализа предусматривает использование системы аналитических методов и показателей, которые в совокупности позволяют прийти к достаточно надежному и объективному выводу о приемлемости и привлекательности инвестиций.

Наиболее часто применяются пять основных методов, которые условно объединяют в две группы. В первую из них включены методы, основанные на использовании концепции дисконтирования, такие как метод определения чистой текущей стоимости, расчета рентабельности инвестиций и внутренней нормы прибыли. Вторую группу составляют простые или традиционные методы (методы, не предполагающие использования концепции дисконтирования), в частности метод расчета срока окупаемости инвестиций и метод средней (расчетной, простой или годовой) нормы прибыли (иногда его называют методом определения бухгалтерской рентабельности инвестиций), а также путем нахождения точки безубыточности и использования анализа динамичности и вероятности.

Прединвестиционные исследования и сбор информации, в полном объеме необходимой для обоснования эффективности проекта, являются достаточно трудоемким и дорогостоящим процессом. По этой причине оценка эффективности объекта инвестиций обычно осуществляется в два этапа. На начальном этапе выполняется ориентировочная оценка, цель которой – определить целесообразность выполнения прединвестиционных исследований в полном объеме. На втором этапе осуществляется полномасштабное исследование. Для ориентировочной оценки используют тот же аналитический аппарат, что и для полномасштабных исследований. Это позволяет заменить недостающие данные экспертными и другими предварительными оценками и уменьшить объем необходимых расчетов. С целью предотвращения негативных последствий и значительного ущерба от создания и внедрения нерационального или недостаточно эффективного проекта оценку его эффективности следует выполнять (уточнять) на каждом этапе его разработки.

Для избежания излишних сложностей при рассмотрении сущности и действия методов оценки экономической эффективности инвестиций используются допущения об отсутствии налогов, риска и неопределенности. Вместе с тем оценка риска илинеопределенности, связанной с инвестициями, является важной частью процесса принятия инвестиционных решений. Проблемы же риска и неопределенности, как и налогообложения, достаточно сложны и требуют специального рассмотрения.

Таким образом, инвестиционный анализ целесообразно рассматривать в качестве самостоятельного направления экономического анализа. Грамотное проведение инвестиционного анализа позволяет оценить:

– стоимость инвестиционного проекта;

– уровень его рискованности;

– экономическую целесообразность осуществления проекта на основе расчета базовых показателей эффективности;

– будущие денежные потоки по периодам жизненного цикла проекта и их текущую (приведенную) стоимость;

– возможный срок реализации проекта;

– уровень проектной дисконтной ставки проекта;

– инвестиционную привлекательность кампании.

1.2 Основные принципы инвестиционного анализа

Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций.

Основные принципы оценки эффективности инвестиций:

1)инвестиции считаются эффективными, если они увеличивают «ценность фирмы».

«Ценность фирмы(ЦФ) – это то реальное богатство, которым обладают (и которое могут получить в денежной форме, если того пожелают и продадут свою собственность) владельцы фирмы:

, (1.1) , (1.1)

где РСск

– рыночная стоимость собственного капитала фирмы;

РСо

— рыночная стоимость обязательств фирмы.

Факторы, определяющие «ценность фирмы»:

– инвестиции всех типов (в реальные активы, в нематериальные активы, портфельные);

– прочие факторы (финансовый и производственный менеджмент, квалификация персонала и др.).

Любые инвестиции, в том числе инвестиции в реальные активы, следует рассматривать прежде всего с точки зрения того, как они влияют на «ценность фирмы». Этот критерий оценки приемлемости инвестиций следует признать наиболее общим и основополагающим. Таким образом, главный критерий эффективности инвестиций – рост (увеличение) «ценности фирмы».

2) принцип положительности и максимума эффекта. Инвестиционный проект признается эффективным с точки зрения инвестора, если эффект реализации порождающего его проекта положителен. При сравнении альтернативных инвестиционных проектов предпочтение отдается проекту с наибольшим значением эффекта.

3) системная оценка эффективности инвестиций, которая предполагает:

– сочетание методов расчета коммерческой, бюджетной и общественной эффективности;

– учет экономического и социального результатов;

– использование статических и динамических методов оценки эффективности инвестиций;

– использование в процессе оценки эффективности инвестиций нескольких критериев.

4) оценкаэффективности инвестиций на основе показателя денежного потока (cash

flow

).

Контракты, сделки, коммерческие и производственные операции часто представляют не отдельные разовые платежи, а множество распределенных во времени выплат и поступлений. Например, денежные показатели инвестиционного процесса можно представить в виде последовательностей (рядов) выплат и поступлении. Такой ряд называется потоком платежей (денежным потоком). Составляющие денежного потока могут быть как положительными, так и отрицательными величинами, могут быть постоянными (аннуитет), изменяться по какому-либо закону (например, с постоянным темпами), произвольными (нерегулярные потоки).

Виды денежных потоков:

– традиционные (ординарные) – потоки, в которых есть один или более периодов расходов, а затем следуют один или более периодов денежных доходов;

– заемные–разновидность отрицательных денежных потоков, при которых сначала в течение одного или нескольких периодов поступают денежные доходы, а затем следуют один или более периодов расходов;

– нетрадиционные(неординарные) — потоки, а которых знак денежных потоков меняется более одного раза.

Инвестиционный проект можно представить в виде финансовой операции, связанной с распределенными во времени притоками и оттоками денежных средств, т.е. денежными потоками (потоками реальных денег), которые образуют динамическую модель реализации инвестиционного проекта.

5)определение экономической эффективности инвестиций путем оценки жизненного цикла, т.е. в пределах расчетного периода, который имеет две характеристики (рисунок 1.2):

– горизонт расчета (учета);

– шаг расчета.

Рисунок 1.2 –Схемарасчетного периода инвестиционного проекта Рисунок 1.2 –Схемарасчетного периода инвестиционного проекта

Продолжительность расчетного периода (горизонта расчета) определяется следующими обстоятельствами:

– продолжительность создания, эксплуатации и (при необходимости) ликвидации объекта инвестиций (жизненный цикл объекта);

– целесообразный срок эксплуатации;

– нормативный срок службы основного технологического оборудования;

– достижение заданных характеристик прибыли;

– требования инвестора (степень надежности прогнозов до определенного момента времени).

Если полный период эксплуатации до начала нового инвестирования в данный объект определить сложно, его принимают продолжительностью 5 лет (средний период амортизации оборудования, после чего оно подлежит замене).

Горизонт учета измеряется числомшагов расчета, в качестве которых может быть месяц, квартал или год. Шаг расчета –единица времени в расчетном периоде.

При разбиении расчетного периода на шаги следует учитывать:

– цель расчета (оценку эффективности, финансовой реализуемости, мониторинг и т.д.);

– продолжительность фаз жизненного цикла инвестиционного проекта;

– неравномерность денежных поступлений и затрат вследствие сезонности производства, колебаний спроса и т.п.;

– периодичность финансирования проекта. В частности, рекомендуется, чтобы получение и возврат кредитов, выплаты процентов приходились на начало или конец шага расчета;

– изменение цен в течение шага, которое не должно превышать 5-10%;

6) учет фактора времени. При оценке эффективности инвестиционного проекта учитываются следующие аспекты фактора времени:

– динамичность (изменение во времени) параметров проекта и его экономического окружения;

– разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой;

– неравноценность разновременных затрат и результатов (предпочтительность более ранних результатов и более поздних затрат).

7) учет и оценка инвестиций и результатов от их реализации не только в рассматриваемом производстве, но и в сопряженных сферах, включая и потребителей (расчет общественной эффективности).

Техническое развитие данного производства требует, как правило, соответствующего изменения в смежных отраслях. Причем инвестиции в сопряженные сферы могут не только достигать значительной доли инвестиций в данную сферу, но и существенно их превышать. Эти инвестиции учитываются, если их размер больше 5% основных инвестиций.

8) сопоставимость сравниваемых вариантов инвестиционных проектов.

9) проведение анализа инвестиционных проектов в сопоставимых ценах.

Для стоимостной оценки результатов и затрат можно использовать следующие виды цен:

– базисная (Цб

)–цена на инвестиционные ресурсы, расходуемое сырье, материалы, комплектующие, трудовые ресурсы и т.п., складывающаяся в регионе, где осуществляется инвестиционный проект, на момент времени Тб

. Базисная цена считается неизменной в течение всего расчетного периода (используется для измерения экономической эффективности инвестиционных проектов, как правило, на стадии технико-экономических исследований инвестиционных возможностей);

– прогнозная (Цt

п

) – сложившаяся в экономике в данном году t

с учетом роста цен

, (1.2) , (1.2)

где It

,

t

н

– индекс изменения цен продукции или ресурса в конце шага t

по отношению к начальному моменту расчета, в котором известны цены (может быть, и к базовому);

It

,

t

-1

– индекс изменения цен продукции или ресурса в конце шага t

по отношению к шагу t

-1.

, (1.3) , (1.3)

Прогнозные цены используются на стадии ТЭО инвестиционного проекта.

– расчетная(дефлированная) Ц р

t

– прогнозная цена года t

приведенная куровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции. Это цена, свободная от инфляции. Она используется, если значения результатов и затрат выражаются в прогнозных ценах. Расчетная цена обеспечивает сравнимость затрат и результатов, полученных при различных уровнях инфляции

(1.4) (1.4)

– мировая.

10) выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов и различных участников инвестиционного проекта.

11) учет динамичности параметров инвестиционного проекта:

– сценарный подход к оценке инвестиционного проекта. Так как рынок всегда представляет собой неустойчивое равновесие, при оценке инвестиционного проекта необходимо прогнозировать все перспективные изменения параметров проектов и вводить их по мере возможностей в технико-экономические расчеты. Для уменьшения объема расчетов обычно рассчитываются три варианта инвестиционного проекта: пессимистический, оптимистический, наиболее вероятный;

– анализ чувствительности;

– применение динамических методов расчета эффективности инвестиций.

12) учет результатов анализа рынков:

– перспективное изменение спроса на выпускаемую продукцию (конъюнктура рынка) изменение объемов производства; изменение объемов производства;

– возможные колебания цен на ресурсы и реализуемую продукцию;

– перспективы снижения (роста) издержек производства в процессе наращивания объема выпуска;

– доступность финансовых источников инвестиций.

13) учет финансового состояния предприятия, претендующего на реализацию инвестиционного проекта.

14) учет влияния реализации проекта на окружающую среду.

15) учет неопределенности и рисков, связанных с осуществлением инвестиционного проекта.

16) учет влияния инфляции.

17) анализ релевантных денежных потоков. Одной из важнейших задач при оценке инвестиционных проектов является идентификация и отбор тех характеристик проекта, которые действительно влияют на обоснованную оценку его выгодности (на оценку эффективности инвестиций). Такие характеристики образуют совокупность релевантной информации по данному инвестиционному проекту. Именно эти характеристики инвестиционного проекта должны отражаться в соответствующих денежных потоках и приниматься в расчет при оценке эффективности инвестиций. Нерелевантная информация не учитывается в экономическом анализе инвестиций.

18) учет только предстоящих затрат и поступлений. В оценке инвестиций рассматриваются только предстоящие в ходе осуществления инвестиционного проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможность получения альтернативных доходов в перспективе (невозвратные затраты), в денежных потоках не учитываются и на значения показателей эффективности инвестиционного проекта не влияют.

19) привязка учета притока (оттока) денежных средств к концу очередного шага расчетного периода. Если реальные денежные потоки, инициируемые проектом, обычно возникают в течение года и формально должны быть идентифицированы по кварталам, месяцам и даже дням, то в оценке инвестиций они учитываются как возникающие в конце года. Дисконтирование денежных потоков как появившихся в конце года означает, что в расчетах они учитываются несколько позже, чем в действительности. Поэтому положительное значение чистого дисконтированного дохода будет несколько ниже истинного значения этого критерия.

20) норма дисконта, используемая для оценки инвестиционного проекта, должна соответствовать длине шага расчетного периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина шага — год).

21) зависимость между риском и требуемой ставкой дисконта. «Ценность фирмы» определяется, с одной стороны, будущими доходами и расходами (денежными потоками), а с другой – рискованностью деловых операций (в том числе инвестиционных проектов) фирмы. Инвестор идет на дополнительный риск, если ожидает дополнительную отдачу от своих инвестиций. Поэтому важной задачей является достижение «оптимального» сочетания между риском и прибыльностью инвестиций, чтобы обеспечить максимизацию прироста «ценности фирмы».

22) выгоды и затраты, возникающие при реализации инвестиционного проекта, должны учитываться весьма тщательно, но только однажды.

23) многоэтапность оценки эффективности инвестиций. На различных стадиях разработки и осуществления проекта (ТЭО, выбор схемы финансирования, оценка эффективности проекта оценка эффективности участия в проекте) его эффективность определяется заново с различной глубиной проработки (степенью детализации).

24) учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации инвестиционного проекта производственных фондов.

25) для избежания двойного счета при расчете затрат в них не следует включать амортизационные отчисления,так как они учитываются в цене продукции, т.е. при определении выгод по проекту. Поскольку амортизационные отчисления включаются в себестоимость и уменьшают налогооблагаемую базу, в инвестиционном анализе используется следующая схема расчетов:

Выручка от реализации

– Переменные затраты

–Амортизация

– Проценты за кредит

– Прочие постоянные затраты

|

– Налогооблагаемая прибыль

– Налог на прибыль

|

– Прибыль, остающаяся в распоряжении лредприятия (Чистая прибыль)

+ Амортизация

|

| – Денежный поток от производственной деятельности |

Оценка эффективности инвестиционных проектов включает два основных подхода – финансовый и экономический, задачи и методы которых различаются. Эти подходы дополняют друг друга.

При первом подходе анализируется ликвидность проекта в ходе его реализации, т.е. задача финансовой оценки – установление достаточности финансовых ресурсов предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств. При втором – определяется потенциальная способность инвестиционного проекта сохранить покупательную способность вложенных средств и обеспечить достаточный темп их прироста. Анализ строится на расчете различных показателей эффективности инвестиционных проектов.

2 ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСИ ИНВЕСТИЦИЙ

2.2

Статические методы оценки эффективности инвестиций

Метод определения срока окупаемости инвестиций (Payback

Per

iod

- РР

)

Метод определения срока окупаемости инвестиций – один из самых простых и широко распространенных в мировой практике. Он заключается в определении необходимого для возмещения инвестиционных расходов периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

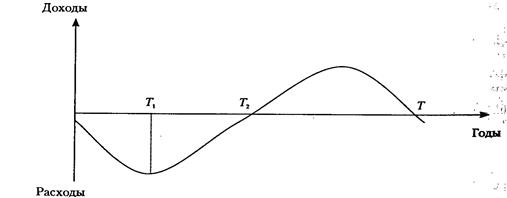

С позиций денежного подхода к оценке эффективности срок окупаемости инвестиций — это период времени реализации проекта до того момента, когда суммарный кумулятивный (нарастающим итогом) возврат наличных средств от проекта сравнивается с первоначальной суммой инвестиций (рисунок 2.1).

[0 Т1

] – время осуществления предпроизводственных затрат;

[Т1

Т2

] – время возврата вложенного капитала;

[Т2

Т] – время получения дохода;

[0Т2

] – срок окупаемости инвестиций.

Рисунок 2.1 – Жизненный цикл инвестиций

Основной недостаток такого подхода к определению срока окупаемости заключается в том, что показателем возврата инвестируемого капитала является прибыль. Однако на практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений. Таким образом, оценка проекта на основе прибыли существенно искажает результаты расчетов и завышает срок окупаемости.

Известны два подхода к расчету срока окупаемости. Первый заключается в том, что сумма первоначальных инвестиций делится на величину годовых (среднегодовых) поступлений. Его применяют в случаях, когда денежные поступления равны по годам.

Второй подход к расчету срока окупаемости предполагает нахождение величины денежных поступлений (доходов) от реализации инвестиционного проекта нарастающим итогом, т.е. как кумулятивной величины.

В общем случае расчет показателя периода окупаемости инвестиций можно произвести по формуле

(2.1) (2.1)

где Ii

— инвестиционные вложения в проект в i

-м временном периоде;

Pi — денежный поток, генерируемый первоначальной инвестицией в i

-м временном периоде;

t — временной период, в котором наступит окупаемость.

Срок окупаемости может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондовсоздаваемого предприятия. Тот или иной способ подсчета выбирается в зависимости от задания оценки.

При оценке инвестиционных проектов показатель РР может использоваться двояко:

– проект принимается, если окупаемость имеет место;

– проект принимается только в том случае, если срок окупаемости не превышает некоторого установленного срока. Величина этого установленного срока колеблется в широких пределах для различных фирм, и единого критерия, каким он должен быть, не существует.

Из нескольких альтернативных проектов следует принимать проект с меньшим значением срока окупаемости.

Срок окупаемости не может быть в полной мере признан показателем эффективности инвестиций. Определение срока окупаемости является полезным средством оценки проектов для фирм, у которых могут возникнуть проблемы с ликвидностью. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска и неопределенности (если у фирмы нет достаточной информации о денежных потоках в более поздние годы реализации проекта). Чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации. Кроме того, чем короче срок окупаемости, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддержания ликвидности фирмы.

Метод оценки проектов путем расчета срока окупаемости инвестиций имеет ряд существенных недостатков, которые необходимо учитывать при анализе:

– игнорируются денежные потоки после наступления срока окупаемости проекта. Этот показатель не учитывает всего периода функционирования проекта, что может привести к недооценке каких-либо инвестиций;

– игнорируются возможность реинвестирования доходов и временная стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными;

– срок окупаемости не обладает свойством аддитивности, т.е. РР различных проектов нельзя суммировать. Для любых двух независимых проектов

В целом использование показателя периода окупаемости в качестве критерия выбора может стимулировать избрание высокодоходных, но краткосрочных проектов в ущерб более рентабельным, но долгосрочным. В связи с этим расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. Лучше при оценке эффективности инвестиций отводить этому показателю дополнительную или ограничительную роль. К нему целесообразно обращаться ради получения информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта. Ограничительная, роль показателя срока окупаемости означает, что если инвестором указан срок возврата инвестиций, а РР проекта больше заданной величины, то такой проект нужно исключить из рассмотрения.

Метод простой (бухгалтерской) нормы прибыли(рентабельности инвестиций).

Показатель бухгалтерской рентабельности инвестиций ROI

(return

on

investment

) иногда в литературе носит название средней нормы прибыли на инвестиции ARR

(average

rate

of

return

) или расчетной нормы прибыли ARR

(accounting

rate

of

return

).

Сущность метода выражается формулой

(2.2) (2.2)

где ПР

r

— средняя за период жизни проекта чистая бухгалтерская прибыль;

И

— общая сумма инвестиций в проект. — общая сумма инвестиций в проект.

Данный показатель ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — прибыли предприятия.

Этот показатель представляет собой отношение средней величины прибыли предприятия по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций ведется на основе прибыли до процентных и налоговых платежей–EBIT

(earning

before

interest

and

tax

) или прибыли после налоговых, но до процентных платежей [ЕВ

I

Т(1-Н)

]. Чаще используется величина прибыли после налогообложения, так как она лучше характеризует выгоду, которую получают владельцы предприятия и инвесторы. Величина инвестиций, по отношению к которой определяется простая норма прибыли, находится как среднее между учетной стоимостью активов на начало и конец реализации проекта.

Для практических расчетов используются следующие формулы

или или  (2.3) (2.3)

где EBIT

– доход до процентных и налоговых платежей;

Ан

, Ак

– стоимость активов на начало и конец реализации проекта;

Н

– ставка налогообложения.

Чтобы простая норма прибыли корректно оценивала эффективность инвестиционного проекта, для ее определения целесообразно выбирать наиболее характерный интервал планирования, так как величина простой нормы прибыли зависит от того, какой период будет выбран для расчета. Это может быть период, в котором уже достигнут планируемый в проекте уровень производства или полное освоение производственных мощностей, но еще продолжается погашение первоначально взятых кредитов.

Инвестиционный проект на основе простой нормы прибыли оценивается как приемлемый, если его расчетный уровень превышает величину рентабельности, принятую инвестором за базовую (или стандартную) величину: ROIp

>

ROI

б

;

ROIp

>

ROI

ст

.

Достоинства простой нормы прибыли:

– простота понимания;

– несложные вычисления (расчеты);

– расчет по данным бухгалтерской отчетности;

– оценка прибыльности проекта.

Недостатки простой нормы прибыли:

– не учитывает возможность реинвестирования получаемых доходов;

– не учитывает различия в сроках реализации (расчеты)инвестиционных проектов;

– сложно выбрать год (период), наиболее характерныйдля проекта;

– учитывается, как правило, чистая прибыль, а не денежный поток;

– невозможно определить лучший проект при одинаковых ROI

, но различных инвестициях.

Метод используется для грубой и быстрой отбраковки инвестиционных проектов на первых стадиях рассмотрения.

Все статические методы имеют общие недостатки:

– не учитывают моменты получения доходов и производства расходов (инвестиций), т.е. не учитывают временную стоимость денег (фактор времени). Следовательно, в процессе расчета сопоставляются заведомо несопоставимые величины;

– показателем возврата инвестированного капитала чаще всего принимается только прибыль. Однако в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из чистой прибыли и амортизационных отчислений, поэтому оценка эффективности инвестиций существенно искажает результаты расчетов: завышает срок окупаемости и занижает коэффициент эффективности;

– не принимается во внимание, что достигнутый ранее избыток доходов над расходами может быть помещен под проценты и, таким образом, оказывается выгоднее, чем достигаемый позднее избыток (т.е. возможность реинвестирования доходов).

Однако статические методы достаточно просты для расчета, понимания и получения исходной информации и могут быть использованы для быстрой первоначальной отбраковки проектов или для их ранжирования.

2.2 Динамические методы оценки эффективности инвестиций

Метод чистой текущей стоимости (Net

Present

Value

-

NPV

).

Метод чистой текущей стоимости оценки эффективности инвестиционных проектов основан на определении чистой текущей стоимости, на которую может увеличиться ценность (стоимость) фирмы в результате реализации проекта.

Чистая текущая стоимость(чистая приведенная стоимость, чистый дисконтированный доход) – это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке.

(2.4) (2.4)

где Pi

— годовые денежные потоки, генерируемые первоначальной инвестицией в течение n

лет;

r— норма дисконта;

I0

— размер инвестированного капитала.

Метод оценки эффективности инвестиционных проектов по их чистой текущей стоимости построен на предположении, что представляется возможным определить приемлемую ставку дисконтирования для определения текущей стоимости эквивалентов будущих доходов. Если чистая текущая стоимость положительна, проект можно принимать к осуществлению, поскольку проект в течение срока жизни возместит первоначальные затраты и обеспечит получение дохода. Отрицательная величина NPV

показывает, что желаемая норма дохода не обеспечивается и проект убыточен; его, как правило, отклоняют. При NPV=0 проект только окупает произведенные затраты, но не приносит дохода. Из нескольких альтернативных проектов следует принимать проект с большим значением NPV.

Таким образом, критерием абсолютной эффективности инвестиционного проекта является выполнение условия (2.5), критерием относительной эффективности альтернативных проектов являете выполнение условия (2.6).

(2.5) (2.5)

(2.6) (2.6)

Уровень нормы дисконта выбирается инвестором в зависимости от его представлений об альтернативных возможностях вложений, которые дает ему рынок капиталов и развитие собственного дела. Если чистая текущаястоимость проекта положительна, то это означает, что задействованный в проекте капитал имеет доходность более высокую, чем альтернативные вложения по ставке r,и наоборот. Иногда в качестве расчетной процента можно использовать удовлетворяющий инвестора уровень годовой доходности вложений вне зависимости от существования более выгодных возможностей вложений.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течениеn

лет, то формула для расчета NPVмодифицируется следующим образом

(2.7) (2.7)

где k–предполагаемый средний уровень инфляции.

При расчете NPVмогут использоваться различные по годам ставки дисконтирования. Если величина r

непостоянна, изменяется от периода к периоду, то необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. В этом случае NPVрекомендуется рассчитывать по формуле

(2.8) (2.8)

где  . .

При этом возможна ситуация, когда проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Особой ситуацией является расчет NPVдляинвестиций с довольно большим (более 40 лет) или вообще неограниченным сроком жизни (т.е. в случае перпетуитета). Характерными примерами такого рода инвестиций могут быть затраты, осуществляемые для проникновения на новый для фирмы страновой рынок (реклама, создание сети дилеров и т.п.) или связанные с приобретением контрольного пакета акций другой компании с целью включения ее в холдинг.

В подобных ситуациях для определения NPVможно воспользоваться формулой Гордона

(2.9) (2.9)

где Р1

– поступление денежных средств в конце первого года после осуществления инвестиций;

g– постоянный темп, с которым, как ожидается, будут расти ежегодно поступления денежных средств в дальнейшем.

Широкое использование метода чистой текущей стоимости обусловлено его преимуществами по сравнению с другими методами оценки эффективности инвестиционных проектов, основные из которых заключаются в учете как временной стоимости денег, так и результатов функционирования проекта в течение всего расчетного периода. Кроме того, показатель NPV

является абсолютным показателем и обладает свойством аддитивности, т.е. справедливо следующее равенство:

NPVA

+

B

=NPVA

+NPVB

. (2.10)

Это свойство позволяет суммировать значения показателя по различным проектам и использовать совокупный NPVbцелях оптимизации инвестиционного портфеля.

Однако метод NPVтакже не лишен недостатков. При использовании этого показателя эффективность проекта зависит не только от еевнутренних характеристик – ожидаемого чистого дохода и необходимых для его получения инвестиций, но и от выбранной ставки дисконта. Результат по данному методу очень чувствителен к выбранному проценту дисконтирования, а с его прогнозированием связаны большие, трудности. Метод NPV также не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта.

Корректное использование метода расчета чистой текущей стоимости проекта возможно только при соблюдении ряда условий:

– объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам;

– денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности действующего предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта;

– принцип дисконтирования, применяемый при расчете чистой приведенной стоимости, с экономической точки зрения подразумевает возможность неограниченного привлечения ивложения финансовых средств по ставке дисконта;

– использование метода для сравнения эффективности нескольких проектов предполагает применениеединой для всех проектов ставки дисконта. Кроме этого, сравниваемые проекты должны иметь одинаковые сроки жизни и равные величины инвестиций.

Абсолютная величина NPV

зависит от двух видов параметров:

– первые – характеризуют инвестиционный процесс объективно. Они определяются производственным процессом:объем производства – выручка от реализации, затраты – прибыль и т.п.;

– вторые – носят субъективный характер: ставка дисконта – величина этой ставки – результат выбора, результат субъективного суждения, т.е. величина условная. В силу чего целесообразно при анализе инвестиционного проекта определять NPV

не для одной ставки, а для некоторого диапазона ставок (рисунок 2.2). Величина NPV

снижается, при прочих равных условиях, при увеличении нормы дисконта r

;

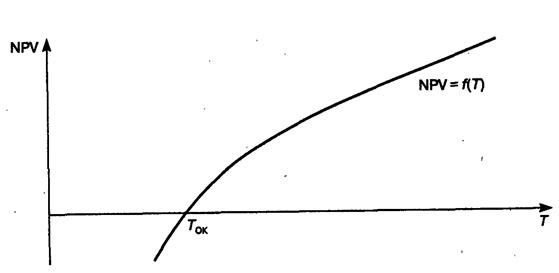

горизонт учета — при заданной норме дисконта NPV

зависит от величины горизонта расчета Т

(рисунок 2.3).

Рисунок 2.2 – Зависимость величины NPV

от нормы дисконта

Рисунок 2.3 – Зависимость величины NPV

от горизонта расчета

Рассматривая свойства NPV

, необходимо обратить внимание еще на одну проблему: при высоком уровне ставки дисконта r

отдаленные платежи оказывают малое влияние на величину NPV

.

В силу этого инвестиции, различающиеся по продолжительности периодов отдачи, могут оказаться практически равноценными по конечному экономическому эффекту.

Использование метода чистой текущей стоимости дает ответ на вопрос, способствует ли анализируемый вариант инвестирования увеличению финансов фирмы или богатства инвестора, но не говорит об относительной величине такого увеличения. Для восполнения этого недостатка пользуются методом рентабельности инвестиций.

Метод рентабельности инвестиций (Profitability

Index

-

PI

)

Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который в свою очередь определяется величиной инвестиций, объемом производства и продаж. Поэтому большее значениеNPV

не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать рентабельность инвестиций (индексы доходности).

Рентабельность инвестиций – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестиций. Этот индекс по алгоритму расчета является «классическим» показателем рентабельности, так как рассчитывается как отношение результата к затратам.

В методическом отношении индекс доходности напоминает показатель «простой нормы прибыли» («коэффициент эффективности капитальных вложений»). Но по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток.

Логика критерия PI (ИД):он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности общего объема инвестиций.

Индексы доходности характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Виды индексов доходности:

–индекс доходности затрат–отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам)

(2.11) (2.11)

где П

t

– денежные притоки на каждом шаге расчетного периода;

О

t

– денежные оттоки на каждом шаге расчетного периода.

–индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков

(2.12) (2.12)

–индекс доходности инвестиций– отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности

(2.13) (2.13)

– индекс доходности дисконтированных инвестиций– отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине суммы дисконтированных элементов денежного потока от инвестиционной деятельности

(2.14) (2.14)

Эти показатели позволяют определить, в какой мере возрастает доход инвестора в расчете на 1 руб. инвестиций.

Критерий эффективности инвестицийпо индексу доходности:

– если ИД

> 1 – инвестиционный проект эффективен;

– если ИД

< 1 – инвестиционный проект неэффективен;

– если ИД

= 1 – аналогично ЧДД.

Сравнивая показатели ИД

и NPV

,

следует обратить внимание на то, что результаты оценки эффективности инвестиций с их помощью находятся в прямой зависимости: с ростом абсолютного значения NPV

возрастает и значение ИД,

и наоборот. Более того, при NPV

=0, ИД=1. Это означает, что любой из них может быть использован как критерий целесообразности реализации инвестиционного проекта. При сравнительной оценке следует рассматривать оба показателя, так как они позволяют инвестору с разных сторон оценить эффективность инвестиций.

Метод расчета внутреннейнормы прибылиинвестиций (Internal

Rate

of

Return

-

IRR

).

Если расчет NPVинвестиционного проекта дает ответ на вопрос о том, эффективен ли проект при некоторой заданной извне норме дисконта, то внутренняя норма прибыли проекта определяется в процессе расчета как норма доходности, при которой дисконтированная стоимость притоков наличности равна приведенной стоимости оттоков т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости равна нулю, – все затраты окупаются. Иначе говоря, при начислении на сумму инвестиций процентов по ставке, равной внутренней норме прибыли, обеспечивается получение распределенного во времени дохода, эквивалентного инвестициям.

Математически это означает, что в формулах расчета NPVдолжна быть найдена величина r, для которой NPV равно нулю

(2.15) (2.15)

Или IRR

=

i

,

при котором NPV

=

f

(

i

)=0

.

Экономический смысл этого показателя имеет несколько трактовок:

IRRпоказывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект осуществляется только за счет заемных средств, то уровень IRR–это максимальная процентная ставка, под которую можно взять этот заем и суметь расплатиться из доходов проекта за время, равное расчетному периоду.

Значение IRRможет трактоваться так же, как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом риска данного проекта, то он может быть рекомендован к осуществлению.

Третий вариант интерпретации состоит в трактовке IRRкак предельного уровня доходности (окупаемости) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Поскольку, по определению, внутренняя норма доходности – это тот коэффициент дисконтирования, при котором чистая текущая стоимость проекта равна нулю, этот показатель в отечественной литературе называют проверочным дисконтом, так как он позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиционные проекты на приемлемые и невыгодные. Для этого рассчитанное значение показателя IRRсравнивают с тем уровнем рентабельности вложений (Required

Rate

of

Return

—

RRR

), который инвестор выбирает для себя в качестве стандартного с учетом того, по какой цене сам инвестор получил капитал для инвестирования, какой «чистый» уровень прибыльности хотел бы иметь при его использовании и каков сложившийся рыночный уровень эффективности альтернативного использования финансовых средств.

Принцип сравнения этих показателей такой:

–если IRR > RRR, то проект следует принять;

–если IRR < RRR, то проект следует отвергнуть;

– если IRR= RRR, то проект ни прибыльный, ни убыточный.

На практике часто в качестве желаемого уровня отдачи от инвестиционного проекта (RRR) берется величина средневзвешенной стоимости капитала (WACC), который используется для финансирования этого проекта.

Таким образом, оценка эффективности инвестиционного проекта с помощью показателя внутренней нормы доходности ориентирована в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку IRR-метод показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную — по сравнению с операциями на финансовом рынке.

В соответствии с этим методом с использованием таблиц дисконтирования выбираются два значения коэффициента дисконтирования r

1

<

r

2

таким образом, чтобы в интервале [r

1

,

r

2

]функция NPV= f

(

r

)

меняла свое значение с плюса на минус или наоборот. Далее применяют формулу

, (2.16) , (2.16)

где r

1

— значение табулированного коэффициента дисконтирования, при котором NPV(r

1

) > 0 (или < 0);

r

2

— значение табулированного коэффициента дисконтирования, при котором NPV(r2

) < 0 (или > 0).

У метода расчета эффективности инвестиций с помощью показателя IRRсуществует ряд недостатков:

–при расчете этого показателя предполагается полная капитализация всех свободных денежных средств от проекта по ставке внутренней нормы прибыли. Как правило, это нереально. В жизни часть средств может быть выплачена ввиде дивидендов, часть – инвестирована в низкодоходные, но надежные активы, и т.д. Поэтому метод IRRпреувеличивает доход, который будет действительно получен от инвестиций;

–показатель IRRне может быть основным в вопросе выбора среди альтернативных проектов, которые сильно различаются объемами инвестиций и имеют различные IRR;

–данный параметр эффективности не учитывает масштабов проекта (количество инвестированного капитала);

–существует возможность в некоторых ситуациях получить неоднозначные оценки эффективности, а иногда они и вовсе отсутствуют;

–показатель не обладает свойством аддитивности, в отличие от показателя NPV, т.е. для двух инвестиционных проектов А и В выполняется неравенство:

Несмотря на такое большое количество недостатков, этот показатель является одним из основных (наряду с NPV) при принятии инвестиционных решений. Одна из причин этого в том, что IRRдает измеритель, который можно сравнивать с существующими рыночными ставками для капиталовложений (доходом на капитал). Расчет внутренней нормы доходности часто применяют в качестве первого шага анализа инвестиций, отбирая для дальнейшего анализа только те проекты, которые обеспечивают некоторый приемлемый для инвестора уровень доходности.

Таким образом, показатель IRRможет быть использован:

–для оценки эффективности проекта, если известны приемлемые значения 1RRу проектов данного типа;

–для ранжирования проектов по степени выгодности. Правда, это можно делать лишь при тождественности основных исходных параметров сравниваемых проектов: равной сумме инвестиций, одинаковой продолжительности, равном уровне риска, сходных схемах формирования денежных поступлений;

–для оценки уровня риска по проекту: чем в большей степени IRRпревышает желаемый уровень отдачи, тем больше запас финансовой прочности и тем менее страшны возможные ошибки при оценке величин будущих денежных поступлений;

– для установления участниками проекта нормы дисконта по данным об IRRальтернативных направлений вложения средств.

Модифицированный методрасчета внутренней нормыприбыли инвестиций (Modified

Internal

Rate

of

Return

-

MIRR

).

Как было отмечено выше, один из недостатков показателя IRR -невозможность его использования в случае неординарного (неконвенционального) денежного потока. Анализируя применимость IRR-метода, следует разграничивать чистые и смешанные инвестиции.

Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от проекта средства направляются в доход. Признаком чистых инвестиций является конвенциональный денежныйпоток: до определенного времени – только отрицательные сальдо потока (превышение расходов над доходами), а затем – только положительные сальдо (чистый доход). В данном случае кривая зависимости NPVот ставки дисконта является монотонно убывающей (ситуация (а) на рисунке 2.4) и значение внутренней нормы прибыли можно определить однозначно и абсолютно корректно.

В случае смешанных инвестиций ситуация значительно усложняется, поскольку такие проекты характеризуются необходимостью дополнительных промежуточных инвестиций, в том числе за счет привлечения накопленных доходов проекта. Признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта –неконвенциональный денежный поток.Например, по ходу реализации инвестиционного проекта требуются дополнительные инвестиции на капитальный ремонт, прирост оборотного капитала, в конце срока жизни проекта могут понадобиться затраты на демонтаж основных фондов, восстановление окружающей среды и пр. Это означает, что функция зависимости NPVотнормы дисконта перестает быть монотонно убывающей, т.е.возникает возможность появления нескольких положительных значений IRR, при каждом из которых чистая приведенная стоимость будет равна нулю (ситуация (б) на рисунке 2.4).

Результаты расчета внутренней прибыли напрямую зависят от того, сколько раз меняется знак у денежного потока инвестиционного проекта.

график (а) соответствует ситуации, когда имеет место первоначальное вложение капитала с последующими поступлениями денежных средств;

график (б) соответствует ситуации, когда имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются.

Рисунок 2.4 – Графики NPVв случае ординарных и неординарных денежных потоков

Так как IRRопределяется функцией NPV=f

(

r

),

которая в свою очередь представляет собой алгебраическое уравнение t-йстепени, то согласно правилу Декарта уравнение NPV=0 имеет столько возможных корней, сколько раз меняется знак денежного потока. Например, если денежный поток проекта имеет следующую схем «минус, плюс, минус, плюс», то он триждыменяет знак, и значит, этот проект будет иметь три значения IRR.

Однозначное определение показателя IRRв случае смешанных инвестиций становится невозможным. Это чрезвычайно затрудняет выбор оптимального варианта капиталовложений на основе данного критерия оценки. Некоторые авторы предлагают вподобных ситуациях в качестве значения критерия IRRдля принятия инвестиционных решений использовать наименьшее значение из всего полученного ряда. Однако вэтом случае можно принять неверное решение, например, отказаться от принятия проекта вообще, хотя при некоторых условиях (некоторой величине ставки дисконта) проект будет прибыльным.

В ситуации с неконвенциональными денежными потоками для обоснования инвестиционного решения все желучше провести дополнительные расчеты. Существует несколько методик избегания множественности внутренней нормы прибыли. В частности, можно применить модификацию метода IRR— показатель MIRR, который находится из уравнения

, (2.17) , (2.17)

где Р-

t

–значение денежного потока (по абсолютной величине) на шаге t

,|

если оноотрицательно;

Р+

t

–значение денежного потока на шаге i

, если оно положительно или равно нулю;

r

– ставка наиболее выгодного размещения средств;

п –продолжительность проекта.

Этот метод предполагает, что положительные денежные потоки проекта реинвестируются по ставке наиболее выгодного размещения средств (что в отличие от метода IRRреалистичнее), а все отрицательные значения потока дисконтируются по той же ставке. Показатель MIRRвсегда имеет единственное значение как для ординарного, так и для неординарного потоков. Правила принятия инвестиционных решений по критерию MIRRаналогичны показателю IRR. Значение критерия MIRRтакже сравнивают с требуемой нормой прибыльности (RRR).

Срок окупаемости с дисконтированием.

Срок окупаемости с дисконтированием –Ток

(период возврата инвестиций РР

).

Под сроком окупаемости с дисконтированием понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме наращенных инвестиций (рисунок 2.5)

Рисунок 2.5 – Расчетная схема для определения срока окупаемости Рисунок 2.5 – Расчетная схема для определения срока окупаемости

, (2.18) , (2.18)

В принципе, срок окупаемости – наименьшее значение горизонта расчета, при котором чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

При разных значениях нормы дисконта срок окупаемости будет различным. Если при определении срока окупаемости принимают r=0, то говорят о сроке окупаемости без дисконта.

Дисконтированный срок окупаемости не что иное, как «точка безубыточности инвестиционного проекта». Если инвестиционный проект генерирует положительные денежные потоки после этой «точки окупаемости», чистый дисконтированный доход проекта положителен. Дисконтированный период окупаемости можно использовать для принятия или отклонения решений по независимым инвестициям, так как любой инвестиционный проект с жизненным циклом не меньшедисконтированного периода окупаемости, по крайней мере обеспечивает окупаемость инвестиций.

Дисконтированный период окупаемости является дополнительным показателем к тем, которые были рассмотрены выше. По этому показателю инвестор видит, за какой срок он может получить назад капитал, включая проценты.

Последнее время высказывается мнение о том, что период окупаемости с дисконтированием должен не служить критерием выбора, а использоваться лишь в виде ограничения при принятии решения.

Если срок окупаемости проектов больше, чем принятое ограничение, то они исключаются из списка возможных инвестиционных проектов.

Ситуации, при которых применение периода окупаемости целесообразно:

– когда инвестору важнее ликвидность, а не прибыльность проекта (главное, чтобы инвестиций окупились, и как можно скорее);

– когда инвестиции сопряжены с высокой степенью рискованности, а чем короче срок окупаемости, тем менее рискованным является проект (например, в производствах с быстрыми технологическими изменениями).

Срок окупаемости отражает скорее ликвидность, чем возрастание «ценности фирмы». Использование этого показателя обеспечивает отбор менее рискованных проектов, но не отражает всех видов рисков.

Все рассмотренные показатели эффективности инвестиций взаимосвязаны и позволяют оценить эффективность инвестиций с различных сторон:

– если NPV > 0, то ВНД > Е> ИД > 1;

– если NPV < 0, то ВНД < Е, ИД < 1;

– если NPV = 0, то ВНД = Е, ИД = 1. Поэтому их следует рассматривать в комплексе.

Дисконтированные методы оценки эффективности инвестиций более, совершенны. Принцип каждого метода из этой группы одинаков и основывается на прогнозировании доходов и расходов, связанных с реализацией проекта, и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Основные трудности, связанные с применением динамических методов, состоят не в сложности их алгоритмов, а в обоснованности первичных данных, которые затем подвергаются обработке с помощью этих алгоритмов. При этом особую сложность вызывает выбор и обоснование коэффициента дисконтирования, с помощью которого обрабатываются временные ряды спрогнозированных денежных потоков проекта.

Предприятие ОАО «Фармак»имеет возможность инвестировать до 55 млн. руб. в расширение производства, при этом рассматриваются четыре проекта. Ставка дисконтирования при этом составляет 10%. Рассмотрим исходные данные (таблица 3.1).

Таблица 3.1 – Исходные данные инвестиционного проекта

| Проекты |

Года |

Инвестиции,

тыс. руб.

|

Денежные потоки,

тыс. руб.

|

| А |

1 |

30000 |

6000 |

| 2 |

11000 |

| 3 |

13000 |

| 4 |

12000 |

| В |

1 |

20000 |

4000 |

| 2 |

8000 |

| 3 |

12000 |

| 4 |

5000 |

| С |

1 |

40000 |

12000 |

| 2 |

15000 |

| 3 |

15000 |

| 4 |

15000 |

| D |

1 |

15000 |

4000 |

| 2 |

5000 |

| 3 |

6000 |

| 4 |

6000 |

Рассчитаем основные показатели эффективности инвестиционного проекта (таблица 3.2) с использованием приведенных ранее формул (2.4; 2.14; 2.15).

Таблица 3.2 – Расчет показателей инвестиционного проекта

| Проекты |

Года |

Инвестиции,

тыс. руб.

|

Денежные потоки,

тыс. руб.

|

NPV,

тыс. руб.

|

PI |

IRR, % |

| А |

1 |

30000 |

6000 |

2508 |

1,084 |

13,4 |

| 2 |

11000 |

| 3 |

13000 |

| 4 |

12000 |

| В |

1 |

20000 |

4000 |

2678 |

1,134 |

15,6 |

| 2 |

8000 |

| 3 |

12000 |

| 4 |

5000 |

| С |

1 |

40000 |

12000 |

4820 |

1,121 |

15,3 |

| 2 |

15000 |

| 3 |

15000 |

| 4 |

15000 |

| D |

1 |

15000 |

4000 |

1375 |

1,091 |

13,9 |

| 2 |

5000 |

| 3 |

6000 |

| 4 |

6000 |

На первый взгляд, проект В

является более предпочтительным, поскольку его внутренняя норма доходности (IRR

), равная 15,6%, значительно превосходит IRR

всех остальных проектов. Однако наибольший вклад в увеличение капитала предприятия составляет проект С

, так как на порядок превосходит вклад проекта В

, т.к. чистый дисконтированный доход (NPV

) проекта С

более, чем в полтора раза превосходит NPV

проекта В

. Что касается критерия индекса доходности (Р

I

), то самое больше значение Р

I

проекта В

, следовательно он наиболее безопасен.

Проиллюстрируем показатели NPV

для наших проектов (рисунок 3.3).

Рисунок 3.3 – Чистый приведенный доход проектов

Индекс рентабельности инвестиций проекта А

составит 1,084, проекта В

– 1,134, проекта С

– 1,121, проекта D

– 1,091 (рисунок 3.4).

Рисунок 3.4 – Индексы рентабельности инвестиций

Внутренняя норма прибыли проекта А

составит 13,4%, проекта В

– 15,6%, проекта С

– 15,3%, проекта D

– 13,9% (рисунок 3.5)

Рисунок 3.5 – Внутренняя норма прибыли инвестиционных проектов

Так как в рассматриваемых проектах все чистый дисконтированный доход больше нуля, то все проекты могут быть реализованы на данном предприятии. У всех четырех проектов индекс доходностибольше единицы, значит можно принять все проекты. По убыванию показателя индекса доходности проекты упорядочиваются следующим образом: B

,

C

,

D

,

A

.

ЗАКЛЮЧЕНИЕ

Инвестиционный анализ целесообразно рассматривать в качестве самостоятельного направления экономического анализа. Грамотное проведение инвестиционного анализа позволяет оценить:

– стоимость инвестиционного проекта;

– уровень его рискованности;

– экономическую целесообразность осуществления проекта на основе расчета базовых показателей эффективности;

– будущие денежные потоки по периодам жизненного цикла проекта и их текущую (приведенную) стоимость;

– возможный срок реализации проекта;

– уровень проектной дисконтной ставки проекта;

– инвестиционную привлекательность кампании.

Оценка эффективности инвестиционных проектов включает два основных подхода – финансовый и экономический, задачи и методы которых различаются. Эти подходы дополняют друг друга.

При первом подходе анализируется ликвидность проекта в ходе его реализации, т.е. задача финансовой оценки – установление достаточности финансовых ресурсов предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств. При втором – определяется потенциальная способность инвестиционного проекта сохранить покупательную способность вложенных средств и обеспечить достаточный темп их прироста. Анализ строится на расчете различных показателей эффективности инвестиционных проектов.

Для оценки инвестиций используются статические и динамические методы. Статические методы оценки эффективности достаточно просты для расчета, понимания и получения исходной информации и могут быть использованы для быстрой первоначальной отбраковки проектов или для их ранжирования.

Дисконтированные методы оценки эффективности инвестиций более, совершенны. Принцип каждого метода из этой группы одинаков и основывается на прогнозировании доходов и расходов, связанных с реализацией проекта, и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Основные трудности, связанные с применением динамических методов, состоят не в сложности их алгоритмов, а в обоснованности первичных данных, которые затем подвергаются обработке с помощью этих алгоритмов. При этом особую сложность вызывает выбор и обоснование коэффициента дисконтирования, с помощью которого обрабатываются временные ряды спрогнозированных денежных потоков проекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / пер. с англ. под ред. Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 2003. – 423 с.

2. Ендовицкий Д. А. Инвестиционный анализ в реальном секторе экономики: Учебное пособие / Под ред. Л. Т. Гиляровской. – М., 2003. – 256 с.

3. Золотогоров В.Г. Инвестиционное проектирование: Учебное пособие. – Мн.: ИП «Экоперспектива», 2000. – 463 с.

4. Инвестиционная деятельность: Учебное пособие / Н.В. Киселева, Г.В. Боровикова, Захарова и др.; Под ред. Г.П. Подшиваленко и Н.В. Киселевой. – М.: КНОРУС, 2005.- 432 с.

5. Ковалев В.В. Методы оценки инвестиционных проектов. – М: Финансы и статистика, 2009. – 321 с.

6. Колмыкова Т. С. Инвестиционный анализ: Учебное пособие. – М.:ИНФРА-М, 2009. – 204 с.

7. Липсиц И.В., Коссов В.В. Инвестиционный проекта: методы подготовки и анализа – М.: БЕК, 2001. – 289 с.

8. Орлова Е.Р. Инвестиции: Курс лекций. 2-е изд., доп. и пер. – М.: Омега-Л, 2003. – 192 с.

9. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2001. – XII, 1028 с.

10. Экономическая оценка инвестиций: Учебное пособие / Г. С. Староверова., Медведев А. Ю., Сорокина И. В. – М.: КНОРУС, 2006 – 312 с.

|