Содержание

Введение

1. Налогообложение в современной экономике

1.1 Налоги, понятие и сущность

1.2 Основные принципы построения налоговой системы

1.3 Налоги в системе рыночной экономики. Кривая Лаффера

2 Налоговая система Российской Федерации

2.1 Экономические условия введения новой налоговой системы в России

2.2 Законодательное регулирование налоговых отношений в Российской Федерации

2.3 Характеристика современной Российской налоговой системы

3. Итоги и основные направления налоговой политики с 2000 по 2011 года

3.1 Результаты налоговой реформы за период 2000-2005 гг.

3.2 Итоги налоговых преобразований 2007 года

3.3 Основные направления налоговой политики на 2009 год и на плановый период 2010 и 2011 годов

3.4 Изменения, вступающие в силу с 01.01.2009 года

Заключение

Список используемой литературы

Приложения

Введение

Основы функционирования национальной системы налогообложения следует рассматривать в зависимости от состояния экономического базиса и общественно-политической надстройки в переходный к рынку период. При этом особое место в создании системы налогообложения рыночного типа занимают принципы ее построения. Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих, правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях. Для современной России особе значение имеет отработка принципов построения налоговой системы применительно к особенностям развития государства федеративного типа. Основные недостатки структуры налогообложения в стране обусловлены ее недостаточной приспособленностью к современным условиям. Специфика перехода экономики к рынку и решение проблем взаимоотношений федерального центра и регионов определяют и особенности состава и структуры налогообложения. Но какие бы обоснования ни выдвигались для расширения сферы налоговых изъятий, они не могут опровергнуть требований экономических законов.

Любой экономический закон определяет основополагающие принципы функционирования экономических отношений, следовательно, он не может приспосабливаться к сиюминутным потребностям государства и общества в целом, зависеть от политических интересов и состава законодательной и исполнительной власти. Власть может игнорировать аксиомы экономических закономерностей и тем самым направлять развитие народного хозяйства по заведомо ложному пути. Но история доказала — этот путь тупиковый. Экономические законы отражают фундаментальные тенденции общественного развития, формирующиеся при создании и использовании стоимости. Это определяет объективный характер основных экономических законов. Система налогообложения строится исходя из знания фундаментальных закономерностей распределительных отношений, их влияния на процесс создания общественного богатства. Основу налоговедения как науки определяют положения системы экономических законов: возрастающих издержек и расходов, рыночного равновесия, свободной конкуренции и другие. В плоскости данных концепций особо важен анализ функций, роли налогов при формировании доходов бюджета и воздействии на качественные и количественные параметры воспроизводства. Это позволяет выявить социальные последствия налогообложения и оценить в целом регулирующее воздействие налогов на производство, товарообмен и личное потребление. Налоговедение, постигая эти закономерности, определяет организационно-правовые принципы функционирования налоговой системы, формирует методики исчисления отдельных налоговых платежей. Несмотря на то, что эти процедуры регламентируются объемом совокупного дохода общества, а также расстановкой политических сил, законодателям не следует забывать об обязательности учета при проведении налоговых реформ требований объективных рыночных законов. Однако современное общественное развитие далеко от идеала. Все государства развиваются согласно собственным общенациональным законам хозяйствования, которые существенно различаются. Различны, следовательно, и принципы построения налоговых систем. Для промышленно развитых стран эти принципы наиболее приближены к классическому варианту. Для стран, вступающих на путь рыночных преобразований, применение классических принципов построения налоговых систем затруднено из-за названных выше причин.

Реклама

Актуальность данной темы не вызывает сомнений, поэтому цель настоящей работы – изучение налоговой системы Российской Федерации и анализ принципов ее построения и основных особенностей. При выполнении работы использовались учебники и учебные пособия по экономической теории, статьи периодической печати, монографии экономистов-теоретиков.

Реклама

1. Налогообложение в современной экономике

1.1 Налоги, понятие и сущность

Налогообложение - один из древнейших экономических механизмов. Теория налога и практика налогообложения развивались вместе с теорией государства и практикой его функционирования. Налоги, как отмечают К. Маркс и Ф. Энгельс, появились с разделением общества на классы и возникновением государства, как "взносы граждан, необходимые для содержания... публичной власти...". 1

Система налогообложения развивалась и совершенствовалась, оставаясь неотъемлемым звеном экономических отношений в обществе и превращаясь постепенно в основной источник доходов государства. Со временем налоги приобретают характер товарно-денежных отношений, а государственные доходы и расходы выражаются преимущественно в денежной форме.

На современном этапе развития Российской экономики, в условиях становления рыночных отношений, система экономического принуждения в сочетании с финансовой заинтересованностью хозяйствующих субъектов является особо актуальной. Иными словами, налоги являются основным финансовым инструментом экономической политики государства и, в то же время, должны восприниматься налогоплательщиками как форма участия в решении общенациональных задач.

Взгляды на сущность налогов менялись с экономическим развитием общества. Начало теоретическому осмыслению налогов положил У.Петти (1623-1687). Он считал,что налоги должны быть пропорциональными, чтобы обеспечить "нейтральность" по отношению к разным по величине доходам.

Представители маржиналистской школы политэкономии Г. Госсен, У. Джевонс, К. Менгер и др. рассматривали налоги как средство уравнивания доходов. В конце XIX в. А. Маршалл считал, что налог представляет собой

__________________ 1К. Маркс, Ф. Энгельс, Соч., 2-е изд.; том 21, стр.171.

регулятор экономических процессов. Согласно Дж. М. Кейнсу налоги всущности – это встроенные стабилизаторы рыночной экономики.Автор теории монетаризма американский экономист М. Фридмен рассматривал налоги как регулятор денежного обращения.

Н.И. Тургенев как основоположник теоретических представлений сущности налогов в России считал, что налоги представляют собой добровольные взносы граждан для государственных целей. Российские экономисты С.Ю. Витте, Ю.А. Гегемейстер, Е.Г. Осокин, В.А. Лебедев и др. рассматривали налоги преимущественно как средство обеспечения расходов государства.

Исходя из этих и подобных теорий налогообложения, на протяжении столетий строилось и определение самого понятия “налог”. Теоретики финансовой науки, исследуя проблемы налогообложения, на одно из первых мест всегда ставили определение налога.2

Во многих учебниках по финансам и налогообложению приводится определение налога, которое в обобщенном виде выглядит как “обязательный платеж физических и юридических лиц, взимаемый государством”. Статья 8 Налогового Кодекса РФ определяет налог как “обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований”.

Изъятие государством в пользу общества определенной части стоимости валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:· работники, своим трудом создающие материальные и нематериальные__________________ 2

Пансков В.Г. Налоги и налогообложение в Российской Федерации, стр.116

блага и получающие определенный доход; · хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.Для понимания сущности налогов не малое значение имеет знание и понимание признаков налогов. К ним относятся:

1.Императивность - то есть требование со стороны государства обязательности налогового платежа. При невыполнении налогового обязательства, применяются соответствующие санкции.

2.Смена собственника - в частности через налоги, доля частной собственности становится государственной или муниципальной, образуя бюджетный фонд.

3. Безвозвратность и безвозмездность — налоговые платежи обезличиваются и не возвращаются к конкретному плательщику. Налог предстает как безвозмездное изъятие государством части средств предприятий, организаций и населения по заранее установленным нормативам и срокам. Вот почему налоги взимаются принудительно, проявляя тем самым как бы неэкономический характер.

На практике налоги имеют вполне экономическое содержание. Их можно рассматривать как плату государству за те услуги, которые оно оказывает населению и другим субъектам экономики в виде внутренней и внешней безопасности, экономической и социальной стабильности и других благ, относящихся к категории общественных. За счет налоговых взносов, сборов, пошлин и других платежей формируется финансовые ресурсы государства. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой.

1.2 Основные принципы построения налоговой системы

Налогообложение в любом цивилизованном государстве должно визироваться на определенных принципах - основополагающих идеях и положениях, существующих в налоговой сфере. Эти принципы во все времена были предметом особого внимания со стороны общества, так как от них во многом зависело социально-экономическое благополучие и спокойствие населения. Основоположник классической политической экономии шотландский философ и экономист Адам Смит (1723-1790) в своей работе «Исследование о природе и причинах богатства народов» (1776) сформулировал четыре принципа, актуальных и в настоящее время:

- принцип справедливости, утверждающий всеобщность налогообложения и равномерность распределения налогов между гражданами (равная обязанность граждан платить налоги) соразмерно с их доходами («...соответственно их доходу, каким они пользуются под покровительством и защитой государства»). Этот принцип означает, что налоги должны взиматься с учетом возможностей налогоплательщика, который обязан принимать участие в финансировании соответствующей части расходов государства. Государственные налоги и расходы должны влиять на распределение доходов. Налоговое бремя возлагается на одних лиц, привилегии предоставляются другим. 3

- принцип определенности, согласно которому сумма, способ и время платежа должны быть совершенно точно и заранее известны налогоплательщику. Это устойчивость основных видов налогов и налоговых ставок в течение ряда лет. В то же время налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям;

- принцип удобности - налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика. Система и процедура

__________________ 3

Налоги: Учеб. пособие/ Под ред. Д.Г.Черника, стр.30-39

выплаты налогов должны быть понятными и удобными для налогоплательщиков;

- принцип экономии, т.е. сокращение издержек взимания налога, рационализация системы налогообложения. Суммы сборов по каждому конкретному налогу должны в соответствии с рассматриваемым принципом существенно превышать затраты на его сбор и обслуживание. 4

Немецкий экономист Адольф Вагнер (1835-1917) в конце прошлого века концептуально дополнил принципы А. Смита. Смит считал налоги источником покрытия непроизводительных затрат государства и потому защищал права налогоплательщиков. Вагнер руководствовался теорией коллективных потребностей и, следовательно, первостепенное значение придавал финансовым принципам достаточности и эластичности налогообложения. Принципы налогообложения стали представлять собой систему, которая учитывала интересы и налогоплательщиков, и государства с приоритетом последнего. То есть финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и налогоплательщиков. А. Вагнер предлагал 9 основных правил, объединенных в четыре группы:

I. Финансовые принципы организации налогообложения:

1) достаточность налогообложения;

2) эластичность (подвижность) налогообложения.

II. Народнохозяйственные принципы:

3) надлежащий выбор источника налогообложения, т.е., в частности, решение вопроса, должен ли налог падать только на доход или капитал отдельного лица либо населения в целом;

4) правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их переложения.

__________________ 4

Налоги и налогообложение в России/под ред. Евстигнеева Е.Н., стр.63-79

III. Этические принципы (принципы справедливости)

5) всеобщность налогообложения;

6) равномерность налогообложения.

IV. Административно-технические правила (принципы налогового управления):

7) определенность налогообложения;

8) удобство уплаты налога;

9) максимальное уменьшение издержек взимания.

В современных условиях правильно организованная налоговая система должна отвечать следующим основным принципам:

- налоговое законодательство должно быть стабильно;

- взаимоотношения налогоплательщиков и государства должны носить правовой характер;

- тяжесть налогового бремени должна равномерно распределяться между категориями налогоплательщиков и внутри этих категорий;

- взимаемые налоги должны быть соразмерны доходам налогоплательщиков: принцип платежеспособности; 5

- способы и время взимания налогов должны быть удобны для налогоплательщика;

- существует равенство налогоплательщиков перед законом (принцип недискриминации);

- издержки по сбору налогов должны быть минимальны;

- нейтральность налогообложения в отношении форм и методов экономической деятельности;

- доступность и открытость информации по налогообложению;

- соблюдение налоговой тайны.

В качестве самостоятельного принципа налогообложения можно

__________________ 5 Чепурин М.Н., Киселёва Е.А. Курс экономической теории, стр.549

назвать и положение о необходимости нахождения оптимальных ставок налогообложения. Данное правило, ориентированное на стимулирование деловой активности предпринимателей, было выдвинуто американским экономистом А. Лаффером. 6

Обобщая сказанное, необходимо отметить, что принципы налогообложения способствуют достижению наиболее общих задач, стоящих перед обществом. Именно с учётом того, что насколько налоговая система ориентирована на достижение этих задач, оценивают эту систему и определяют направления её совершенствования.

Можно выделить четыре фундаментальные задачи, четыре стратегических направления развития общества:

1) увеличение объёма продукции и услуг, необходимых населению;

2) обеспечение справедливого распределения произведённых товаров и услуг среди индивидов и групп населения;

3) защита прав и свобод граждан при наличии представительной системы, ответственного правительства и правления закона;

4) сохранение и укрепление федерации. 7

Принципы налогообложения должны быть направлены на создание такой налоговой системы, которая бы способствовала наиболее полному достижению всех четырех фундаментальных задач в совокупности.

__________________

6 Соколинский В.Е., Корольков В.Е. Экономическая теория, стр341.

7 Пепеляев С.Г. Налоговое право, стр63

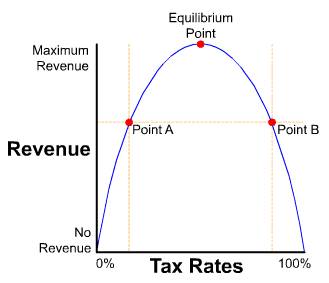

1.3 Налоги в системе рыночной экономики. Кривая Лаффера

Налоги составляют неотъемлемый элемент рыночной экономики. Исторически сформировались две моделей рыночной экономики:

- либеральная модель - незначительное вмешательство государства в хозяйственные процессы; узкий государственный сектор экономики; широкая свобода хозяйствующих субъектов; минимальное участие государства в решении социальных задач; опосредованный монетарный характер государственного регулирования, которое ограничивается главным образом макроэкономическими процессами; патернализм государства направлен лишь на бедные слои населения. Такая модель сложилась в США, Англии, Франции;

- социально ориентированная модель - большая степень государственного регулирования; значительный госсектор; высокая степень регламентации рынка не только на макро- но и на микроуровне; государственный патернализм направлен почти на все слои населения. Такая модель сложилась в Германии, Норвегии, Швеции, Австрии, Японии. В российской экономике происходит возрождение рыночных отношений. При том, что в России развиваются либерально-рыночные тенденции, это пока не сопровождается снижением налогового бремени. На этом основании можно утверждать, что в стране в настоящее время сложилась некая смешанная рыночная модель, сочетающая в себе элементы двух указанных моделей. Выбор той или иной модели рынка определяет налоговую емкость (налоговое бремя, налоговый гнет, налоговый пресс) производства. Либеральная модель позволяет государству взимать минимум налогов, а социально ориентированная предполагает высокие ставки налогообложения, широкий круг плательщиков, незначительные льготы.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, — чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей (иногда сюда включаются и платежи во внебюджетные фонды) к объему реализации.

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих двух показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера (рис. 1 приложений). Американский экономист Артур Лаффер из Калифорнийского университета в Лос-Анджелесе описал связь между ставками налогов и объемом налоговых поступлений в государственный бюджет. По мере роста ставки (Т) от 0до 100% налоговые поступления растут от нуля до определенного максимального уровня, а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне - национальный продукт и доход) сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100-процентный налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход. Если экономика находится в точке B, снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. И при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате создаются предпосылки расширенного воспроизводства национального продукта и национального дохода. Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся. 8

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет. Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т.е. при нарушении принципа соразмерности налогообложения. При увеличении налоговых ставок в начале кривой побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают. Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика. Начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в тень. Бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база.

__________________

8

Злыгостев Н.Н. Платить налоги – это выгодно// Налоговый вестник 2006. №7, стр. 138

2 Налоговая система Российской Федерации

2.1 Экономические условия введения новой налоговой системы в России

Прежде чем начать оценивать экономическую целесообразность новой налоговой системы, введённой в России с 1 января 1992 года, следует обратиться к истории налогообложения в России и СССР. В Советском Союзе налоги в целом в идеологическом смысле рассматривались как чуждый для социалистического государства элемент. Считалось, что между государственными предприятиями и государством в рамках единой социалистической собственности не может быть налоговых отношений, «поскольку чистый доход, созданный в государственном секторе, полностью принадлежит государству». Однако появление во второй половине 1980-х гг. в СССР предприятий других форм собственности (акционерных, кооперативных, с участием иностранного капитала, «совместных» и др.), разрушение прежних идеологических установок и постепенное изменение экономическое строя общества создали условия для отказа от устаревшего догматического подхода к налогам «как форме дополнительной эксплуатации трудящихся», и с 1 января 1991 г. Был введён в действие Закон СССР «О налогах с предприятий, объединений и организаций».9

Принятию закона предшествовала длительная дискуссия о целесообразности введения «ступенчатой» или «плоской» шкалы ставок налога на прибыль, в ходе которой был преодолён соблазн использовать американскую ступенчатую систему налогообложения (такая система была принята, к примеру, в Эстонии, но от неё быстро отказались).10

Таким образом, основой налогообложения предприятий с 1991 года стал налог на прибыль. Максимальная ставка налога составляла 45%, из

__________________

9 Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.97.

10 Колодина И. Виражи налоговой реструктуризации// Российская бизнес-газета, стр.2

которых 22% направлялись в союзный бюджет. Платежи, поступающие в республиканские и местные бюджеты, вносились как в виде налога на прибыль, так и в форме платежей за трудовые и природные ресурсы. Общая сумма платежей (за исключением платежей за природные ресурсы, входящих в себестоимость продукции) не должна была превышать 23% облагаемой прибыли. В случае превышения предельного нормативного уровня рентабельности на прибыль, соответствующую этому превышению, устанавливались повышенные ставки обложения.

Для отдельных плательщиков были установлены другие размеры ставок. Для государственных специализированных и коммерческих банков — 55%; для совместных предприятий при доле иностранного участника в уставном фонде более 30% ставка налога на прибыль составляла 30%. Прибыль иностранных юридических лиц от деятельности в СССР подлежала обложению также по ставке 30%.

Стимулирование развития отдельных предприятий и отраслей, использование прибыли на цели расширения производства осуществлялись через систему льгот по налогу на прибыль. 11

Налог на экспорт и импорт представлял собой форму изъятия государством дохода, образующегося в результате различий в уровнях внешнеторговых и внутренних цен. Налог мог исчисляться по ставкам в процентах к внешнеторговой стоимости товаров или в виде разницы между ценами.

Налог, регулирующий расходование средств, направляемых на потребление, был введен вместо налога на прирост фонда оплаты труда. Его цель состояла в урегулировании пропорций между накоплением и потреблением на предприятиях. Обложению подлежало превышение средств, направляемых на потребление, по сравнению с необлагаемым минимумом.

__________________

11

Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.97.

Необлагаемый размер исчислялся путем умножения величины хозрасчетного дохода текущего периода на долюэтих средств за соответствующий период в предыдущем году с учетом коэффициента, обеспечивающего опережающий рост хозрасчетного дохода.

Доходы, получаемые предприятиями, объединениями и организациями от принадлежащих им акций, облигаций, других ценных бумаг и от долевого участия в совместных предприятиях, облагались по ставке 15%.

Таким образом, Россия «в наследство от СССР» получила определенный, довольно противоречивый, но «задел» для создания собственной налоговой системы. Важно, что к налогообложению прибыли стала привыкать огромная армия предпринимателей, бухгалтеров и финансистов. 12

Введение Закона «О налогах с предприятий, объединений и организаций» по сути дела совпало с процессом распада СССР. Налоговая база резко сокращалась, возрастало количество убыточных предприятий, разрывались сложившиеся хозяйственные связи. Отказ от перечислений налогов республиками, входившими в состав СССР, обескровил союзный бюджет, выпадающие доходы при неизменных расходах покрывались за счет «печатного станка», что привело к быстрому росту инфляции.

По расчетам специалистов, общая масса денег по состоянию на декабрь 1991 г. была настолько велика, что при действующих тогда ценах (при курсе 1 руб.=$0,7) для удовлетворения выраженного в рублях «платежеспособного спроса» населения СССР не хватило бы запасов товаров всего мира. Это и предопределило необходимость установления свободного рыночного ценообразования на подавляющую массу продукции, товаров и услуг с 1 января 1992 года.13

__________________

12

Агапова Т.А., Серёгина С.Ф. Макроэкономика, стр.234.

[1]3

Бобоев М. Важнейшие вопросы налоговой реформы России// Финансист. 2002. №7, стр.28-33.

В таблице 1 приведены некоторые статистические данные, характеризующие динамику экономики Российской Федерации в 1990-1993гг

Таблица 1. Динамика некоторых экономических показателей в Российской Федерации в 1990-1993 гг., млрд. руб.14

| Экономический показатель |

1990 г. |

1991 г. |

1992 г. |

1993 г. |

| Денежная эмиссия |

- |

89,3 |

1513,0 |

10904,8 |

| Доходы бюджета РФ |

159,5 |

310 |

5327,6 |

49730 |

| Расходы бюджета РФ |

154 |

347,8 |

5969,5 |

57674 |

| Превышение доходов над расходами (+), расходов над доходами (-) |

+8,5 |

-37,6 |

-641,9 |

-7943,6 |

| Дефицит бюджета, % к доходам |

- |

12,1 |

12,0 |

15,8 |

| Сводный индекс цен на товары (к предыдущему году), % |

- |

2,6 |

26,1 |

9,4 |

| Индекс объема промышленной продукции (1989 г.—100%),% |

99,9 |

91,9 |

75,4 |

64,8 |

Несколько упрощенно, для краткости, без соответствующих статистических выкладок, можно назвать следующие причины финансового кризиса СССР, выразившегося, прежде всего в неуправляемой инфляции 1991 г.:

1) резкое возрастание оборонных расходов в связи с войной (и ее последствиями) в Афганистане;

2) бездумная антиалкогольная кампания середины 1980-х гг. обусловила сокращение налоговых доходов более чем на 30%;

3) чернобыльская катастрофа и ликвидация ее последствий;

4) перевод ряда республик (прибалтийских) на одноканальный взнос налога в союзный бюджет;

5) падение собираемости налогов.15

Все это в значительной степени предопределило распад СССР, а перед правительством России встала сложнейшая задача — в кратчайший срок сформировать самостоятельную новую налоговую систему страны.

__________________

14

Рассчитано по: Российский статистический ежегодник, стр.269-270, 288,296.

15

Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.99.

2.2 Законодательное регулирование налоговых отношений в Российской Федерации

Российская налоговая система в нынешнем её виде начала складываться, как уже упоминалось, в начале 90-х гг. и в настоящее время переживает качественно новый этап своего развития. Этот этап связан с принятием и введением в действие части первой и нескольких глав части второй НК.16

Более подробное рассмотрение этого вопроса даст возможность определить стадии развития налогового законодательства современной России.

В конце 1991 г. был принят и введен в действие, начиная с 1992 г., закон РФ от 27.12.1991 г. № 2118-1 «Об основах налоговой системы в РФ».17

Этот документ определил принципиально новую налоговую систему, которая коренным образом отличалась от советской системы платежей в бюджет. Указанный закон был определяющим налоговым документом вплоть до 1999 г., когда почти все его статьи были отменены, за исключением статьей, устанавливающих перечень налогов России. Окончательно закон прекратил свое действие с 2005 г.

Можно сказать, что в 1992 г. произошла радикальная налоговаяреформа, была предпринята попытка создать налоговую систему, отвечающую требованиям рыночной экономики. В РФ был введен, например, НДС, который фактически восполнил отмену налога с оборота — одного из важнейших доходных источников бюджета бывшего СССР. Формально перечень налогов, установленный Законом РФ «Об основах налоговой системы в РФ», отвечал принципам рынка. В его состав входили такие традиционно применяющиеся преимущественно в европейских странах налоги, как НДС, налог на прибыль предприятий, подоходный налог с физических лиц и т. д. В то же время в состав налогов включалось и немало

__________________

16

Архипов А.И., Нестеренко А.Н., Большаков А.К. Экономика. Учебник, стр. 684.

[1]7

Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.99.

«экзотических» налогов и платежей, например: налог на пользователей

автомобильных дорог, налог на превышение фактического фонда оплаты труда над нормируемым, налог на нужды образовательных учреждений, сбор за парковку автотранспорта и др. Необходимость взимания подобных налогов была обусловлена сиюминутными задачами наполнения бюджетов, и они менее всего отвечали задачам развития предпринимательства в стране. Кроме того, перечень налогов включал более 40 позиций. Соответственно налоговая дисциплина и законопослушание плательщиков оставляли желать лучшего, несмотря на все попытки применения «драконовских» налоговых санкций или, наоборот, введения налоговой амнистии (1994-1996 гг.). Поэтому с первых лет существования налоговой системы РФ стояли задачи сокращения количества налогов, упрощения и стабильности налогового законодательства.

За период 1992-1999 гг. в России был принят огромный пакет налоговых нормативных правовых документов, включая законы и подзаконные акты, которые зачастую содержали противоречия, произвольное толкование отдельных налоговых норм, поэтому уже с 1995 г. шла речь о принятии единого кодифицированного акта — Налогового кодекса РФ. Однако первая попытка его принятия в Государственной думе Федерального собрания РФ (1996 г.) не увенчалась успехом. Только в 1998 г. была принята первая частьНалогового кодекса РФ.18

Действие НК РФ распространяется на все налоги и сборы, устанавливаемые в России. При этом под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления

__________________

[1]8

Налоговый кодекс РФ. Часть I. Федеральный закон РФ от 31.07.1998 г. № 147-ФЗ (с изменениями и дополнениями).

государства и/или муниципальных образований. Под сборомпонимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами.19

В первой части НК РФ определена система законодательства о налогах и сборах. Она включает в себя законодательство РФ, которое состоит из НК РФ и принятых на его основе федеральных законов. Законодательство субъектов РФ о налогах и сборах состоит из законов субъектов РФ, которые принимаются в соответствии с НК РФ. Нормативные правовые акты органов местного самоуправления о налогах и сборах также принимаются в соответствии с НК РФ.

Акты налогового законодательства вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. Федеральные законы, вносящие изменения в Кодекс в части установления новых налогов и/или сборов, а также акты законодательства о налогах и сборах субъектов РФ и акты представительных органов местного самоуправления, вводящие налоги и/или сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования. Российское законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения.20

Первая часть Кодекса состоит из 7 разделов и 20 глав. В них последовательно устанавливаются:

__________________

19,20

Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.100.

1) виды налогов и сборов, взимаемых в Российской Федерации;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5) формы и методы налогового контроля;

6) ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Вторая часть Налогового кодекса, или специальная часть,формирование которой началось с 2000 г. и пока продолжается, состоит из глав, начиная с 21-й, посвященных конкретному налогу или сбору.21

Таким образом, Налоговый кодекс РФ является актом прямого действия,

регламентирующим правила взимания налогов и сборов в стране.

Следует добавить, что на современном этапе в России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписи Президента РФ вступают в силу.

Законодательные органы субъектов Федерации принимают законы о налогах и сборах и иные правовые акты в сфере налогового законодательства в рамках Налогового кодекса, принятого Законодательным Собранием РФ.

__________________

21

Налоговый кодекс РФ. Часть II. Федеральный закон РФ от 05.08.2000 г. №147-ФЗ (с изменениями и дополнениями)

Органы местного самоуправления, в лице представительных органов, принимают правовые акты в сфере налогового законодательства в рамках НК РФ и законов, принятых соответствующим законодательным органом данного субъекта РФ.22

Согласно законодательству РФ налоговая система нашей страны является трёхуровневой по исчислению налогов и сборов. В соответствии с уровнями государственной структуры налоги делятся на федеральные, региональные (налоги республик в составе Российской Федерации, налоги краев, областей, автономной области, автономных округов) и местные. Сравнительный перечень налогов по Закону РФ «Об основах налоговой системы РФ» и по НК РФ представлен в таблице 1 приложений.

Как видно из таблицы, перечни налогов различаются, и в соответствии с НК РФ, в редакции, действующей с 1 января 2005 г., количество налогов сокращается с 23 до 15. Здесь следует напомнить, что в момент вступления в силу Закона РФ «Об основах налоговой системы РФ» в 1992 г. число налогов значительно превышало цифру 40. В первоначальной редакции НК РФ предполагалось установить 28 налогов и сборов. Таким образом, реализована важнейшая задача налоговой реформы — сокращение налогового бремени.

На современном этапе развития в структуре налоговой системы России насчитывается 14 видов налогов и сборов, в том числе 9 – федеральных, 3 – региональных и 2 – местных.

- Федеральные налоги и сборы устанавливаются НК РФ как обязательные к уплате на всей территории Российской Федерации и включают в себя:

1) налог на добавленную стоимость: относится к косвенным и регулирующим видам налогов, выполняющим фискальную функцию, и используется в целях регулирования доходной базы региональных и местных бюджетов посредством механизма бюджетных трансфертов;

__________________

22

Александров И.М. Налоги и налогообложение: Учебник, стр.58.

2) акцизы: косвенные вид налога, включаемый в цену товара, которым облагается установленный законом перечень наиболее необходимых и ходовых в пользовании товаров;

3) налог на доходы физических лиц и единый социальный налог: являются прямым видом налогов, изымаются из части вновь созданной стоимости и распределяется в пользу граждан;

4) налог на прибыль (доход) организаций: относится к прямым и регулирующим видам налогов. Объектом обложения налогом является валовая прибыль организации от реализации продукции, товаров, основных средств, имущества и доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям. В прибыль не включаются суммы всех видов налогов и акцизов, затраты на производство товаров, на подготовку и освоение производства, переподготовку кадров и другие виды затрат;

5) налог на добычу полезных ископаемых: является прямым видом налога, взимаемым с организаций и индивидуальных предпринимателей, ведущих добычу полезных ископаемых в виде сборов за выдачу лицензии, платы за пользование недрами.

6) водный налог: налогоплательщика являются организации и индивидуальные предприниматели, непосредственно пользующиеся водными объектами с применением сооружений, технических средств и устройств;

7) сбор за право пользования объектами животного мира и водными биологическими ресурсами: является прямым видом налога, который уплачивают организации, индивидуальные предприниматели или физические лица за право пользования объектами животного мира и водными ресурсами;

8) государственная пошлина: уплачивается при обращении юридических и физических лиц в суды, в государственные нотариальные конторы, в ЗАГСы, ГИБДД и другие организации.

- Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов РФ о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения (в порядке и пределах, которые предусмотрены НК РФ): налоговые ставки, порядок и сроки уплаты налогов, могут также устанавливаться налоговые льготы, основания и порядок их применения.23

Региональные налоги включают в себя 3 вида налогов:

1) налоги на имущество организаций: являются прямым видом налога, характеризующим обложение налогом активов предприятий в целях стимулирования эффективности использования основных и оборотных средств.

2) транспортный налог: налогоплательщиками транспортного налога признаются организации и физические лица, являющиеся собственниками транспортных средств (автомобилей, мотоциклов, автобусов) и иных самоходных машин и механизмов.

3) налог на игорный бизнес: налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие экономическую деятельность в сфере игорного бизнеса.

- Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются НК РФ и законами указанных субъектов РФ о налогах, обязательны к уплате на территориях этих субъектов РФ. Особые налоговые полномочия Москвы и Санкт-Петербурга в части местных налогов продиктованы необходимостью

_________________

23

Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.102.

сохранения единства городского хозяйства. К местным налогам относятся:

1) земельный налог: прямой вид налога, который уплачивают собственники земли, землевладельцы и землепользователи в виде земельного налога и арендной платы;

2) налог на имущество физических лиц: налогоплательщиками на имущество физических лиц являются физические лица – собственники имущества, признанного законодательством объектом налогообложения.

Перечень налогов России является закрытым. Иначе говоря, никакой орган власти, за исключением Федерального собрания РФ, не может изменить перечень налогов и ввести налог (сбор), не предусмотренный перечнем.

Следует отметить, что НК РФ значительно сократил права органов власти субъектов РФ и органов местного самоуправления в сфере налогообложения. Норма, ранее записанная в Законе РФ «Об основах налоговой системы РФ» и предоставлявшая органам национально-государственных и административно-территориальных образований право вводить дополнительные льготы по федеральным налогам в пределах сумм налогов, зачисляемых в их бюджеты, утратила силу с 1 января 1999 г. со вступлением в действие первой части НК РФ. Указанное обстоятельство можно считать отрицательным фактом, ограничивающим возможности влияния региональных и местных органов власти на процессы экономического развития территорий и проведения эффективной экономической политики.

В отношении налоговых полномочий исполнительных органов власти НК РФ регламентирует следующий порядок: федеральные органы исполнительной власти, уполномоченные осуществлять функции по разработке государственной политики и нормативному правовому регулированию в сфере налогов и сборов, таможенного дела; органы исполнительной власти субъектов РФ; исполнительные органы местного самоуправления в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с налогообложением, которые не могут изменять или дополнять законодательство о налогах и сборах. Федеральные органы исполнительной власти, уполномоченные осуществлять функции по контролю и надзору в области налогов и сборов, таможенного дела, и их территориальные органы также не имеют права издавать нормативные правовые акты по вопросам налогов и сборов.

Здесь, прежде всего, следует особо подчеркнуть нормативные правовые акты Федеральной налоговой службы (далее — ФНС), которая относится к органам налогового контроля. ФНС издает для своих подразделений приказы, инструкции и методические указания по вопросам, связанным с налогообложением и сборами, которые не относятся к актам законодательства о налогах и сборах. Так, ФНС был разработан целый ряд методических рекомендаций по применению глав части второй НК РФ для обеспечения единообразного применения норм НК РФ и осуществления контроля над соблюдением законодательства РФ о налогах и сборах. Следует отметить, что эти рекомендации не являются нормативными документами, обязательными для выполнения налогоплательщиками. Поэтому специалистам налоговых органов запрещено при подготовке решений по итогам контрольной работы ссылаться на них.24

Следует отметить, что в налоговое законодательство внесены некоторые терминологические уточнения, которые хотя и имеют частный характер, но вместе с тем несут определенную содержательную нагрузку. В частности:

1) в ст. 1 НК РФ убрана ошибка, согласно которой Налоговый кодекс РФ устанавливал не всю систему налогов и сборов, а только налоги и сборы, взимаемые в федеральный бюджет;

__________________

24

Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.104.

2) исправлена ошибка, когда к обособленному подразделению применяли понятия, применимые только к организации в целом («реорганизация»);

3) в ст. 6 НК РФ введено условие, при котором нормативный акт признается не соответствующим НК РФ, если он вводит для участников налоговых правоотношений какие-либо обязанности, не соответствующие НК РФ;

4) понятийный аппарат ст. 11 НК РФ распространен на все нормативные акты, регламентирующие налоги и сборы;

5) введены новые понятия, которые раньше не находили отражения в рамках НК РФ, например «учетная политика для целей налогообложения», «лицевые счета», «счета Федерального казначейства».25

В связи с проводимой административной реформой и вхождением Федеральной налоговой службы в структуру Министерства финансов РФ все функции по разъяснению законодательных актов переданы Минфину РФ. В настоящее время накоплено большое количество ответов Минфина РФ по различным вопросам, интересующим налогоплательщиков. Несмотря на то что эти письма выполнены в форме ответов на индивидуальные запросы, налогоплательщики с помощью индивидуальной информационно-справочной службы могут использовать эти разъяснения Минфина РФ при отстаивании своих позиций в налоговых службах. Кроме того, налогоплательщики могут использовать необходимые для них документы справочно, что, как показывает практика, весьма полезно при осуществлении налогового планирования на уровне хозяйствующих субъектов.

__________________

25

Федеральный закон РФ от 27.07.2006 г. №137-ФЗ «О внесении изменений и дополнений в часть первую и часть вторую Налогового кодекса РФ и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования».

2.3 Характеристика современной Российской налоговой системы

Рассмотрим в самом общем виде структуру российской налоговой системы, сложившуюся к концу XX в., в следующих основных аспектах:

- соотношения прямых и косвенных налогов;

- распределения налоговой нагрузки на физических и юридических лиц;

- роли отдельных налогов в формировании общей величины доходов бюджетной системы;

- распределения налоговых доходов между уровнями бюджетной системы (налоговые доходы федерального бюджета, налоговые доходы бюджетов субъектов Федерации, налоговые доходы местных бюджетов), а также в некоторых других аспектах.

Согласно положениям НК РФ и территориальных разработок экономистов, можно определить следующие классификационные группы налогов:

- по способу обложения

- порядку установления

- по плательщикам

- по объекту обложения

- по назначению

- учетно-экономической целесообразности

Исторически сложилось наиболее общая дифференциация: по способу обложения и взыскания. Согласно ей, все налоги делятся на прямые (налагаются на имущество и доход, уплачиваются соответственно собственником и получателем) и косвенные (включаются в стоимость товаров и услуг, фактическим плательщиком является конечный потребитель).

Применительно к проблемам макроэкономического регулирования роли прямых и косвенных налогов разнятся. Так, прямые налоги могут использоваться в качестве встроенных стабилизаторов: они достаточно чутко реагируют на смену фаз экономической конъюнктуры и поэтому представляют собой циклически нестабильный источник налоговых доходов. В отличие от них косвенные налоги в целом, также следуя за фазами экономического цикла, более устойчивы к колебаниям конъюнктуры. В фазах экономического спада объем прибыли снижается весьма существенно (вплоть до нуля), тогда как товарооборот, который также может снижаться, никогда не достигает нулевой отметки. Кроме того, косвенные налоги обладают свойством прямого индексирования по темпам инфляции. Темпы инфляции почти автоматически переносятся на объемы поступлений косвенных налогов в доходы бюджетной системы. Динамика же поступлений прямых налогов прямо не связана с темпами инфляции: поступления налога на прибыль и подоходного налога могут как отставать от темпов инфляции, так и опережать их в зависимости от динамики объектов обложения и характера установленных ставок (прогрессивного или пропорционального налогообложения). 26

Доминирование тех или иных типов налогов (в первую очередь прямых и косвенных) отражает и общую политическую ориентацию государства. Считают, что чем выше уровень демократичности государства, тем выше роль прямых налогов в формировании доходов бюджетной системы. Повышение роли косвенных налогов в ущерб прямым свидетельствует о снижении уровня демократизации общества, отражая тот факт, что при уплате прямых налогов граждане непосредственно взаимодействуют с государством (в лице налоговых служб). При этом формируется их более активная позиция относительно контроля использования государством полученных средств. Когда же поступление налогов обезличено (как в случае

с косвенными налогами), а граждане более индифферентны в вопросах

использования бюджетных средств, то и государственные чиновники, _________________

26

Налоги и налогообложение в России/под ред. Евстигнеева Е.Н, стр. 63-79

чувствуя бесконтрольность со стороны общества, ведут себя более безответственно. В рамках российской налоговой системы в целом, хотя и не просматривается однозначного доминирования косвенных налогов, тем не менее, их роль очень велика. Причем основную роль играют косвенные налоги в формировании доходов федерального бюджета. Это обстоятельство, с одной стороны, ведет к относительной стабилизации доходов бюджетной системы (и в первую очередь федерального бюджета), а с другой — объективно понижает потенциал контроля над использованием этих средств со стороны общества в целом и его отдельных граждан .27

Таблица 2. Соотношение в структуре российской налоговой системы прямых и косвенных налогов по итогам 2003 г.28

| Бюджет |

Консолидированный |

Федеральный |

| Проценты |

К итогу |

От ВВП |

К итогу |

От ВВП |

| Прямые налоги |

39,56 |

8,86 |

20,25 |

2,30 |

| Косвенные |

54,81 |

12,30 |

79,32 |

9,03 |

| Прочие |

5,63 |

1,30 |

0,43 |

0,00 |

Таблица 3. Структура российской налоговой системы с учетом основных налогов и их распределения по уровням бюджетной системы, % к итогу (% ВВП) по итогам 2003 г.29

| Бюджеты |

Консолидирован-

ный

|

Федеральный |

Субъектов Федерации |

| К итогу |

От ВВП |

К итогу |

От ВВП |

К итогу |

От ВВП |

| Налог на прибыль |

21,92 |

4,91 |

15,89 |

1,81 |

28,16 |

3,10 |

| Подоходный налог с физических лиц |

11,66 |

2,61 |

3,91 |

0,45 |

19,67 |

2,17 |

| НДС |

28,61 |

6,41 |

43,38 |

4,94 |

13,36 |

1,47 |

| Акцизы |

10,81 |

2,42 |

16,53 |

1,88 |

4,91 |

0,54 |

| Таможенные пошлины |

8,59 |

1,93 |

16,91 |

1,93 |

0,00 |

0,00 |

| Налог на покупку иностранных ден.знаков |

0,25 |

0,06 |

0,28 |

0,03 |

0,21 |

0,02 |

| Платежи за пользование природными ресурсами |

3,36 |

0,75 |

1,63 |

0,19 |

5,14 |

0,57 |

| Государственная пошлина |

0,19 |

0,04 |

0,16 |

0,02 |

0,23 |

0,03 |

| Налоги на имущество |

5,25 |

1,18 |

0,15 |

0,02 |

10,52 |

1,16 |

| Налог с продаж |

1,92 |

0,43 |

0,00 |

0,00 |

3,91 |

0,43 |

| Налог на игорный бизнес |

0,04 |

0,01 |

0,05 |

0,01 |

0,03 |

0,00 |

| Земельный налог |

1,09 |

0,24 |

0,43 |

0,05 |

1,77 |

0,20 |

| Прочие налоги и сборы |

6,30 |

1,41 |

0,68 |

0,08 |

12,09 |

1,33 |

| Итого налоговые доходы |

100,00 |

22,40 |

100,00 |

11,38 |

100,00 |

11,02 |

субъектов Федерации его роль значительная - 28%. На третьем месте по значимости и объемам поступлений - подоходный налог с физических лиц (с 2001 г. - налог на доходы физических лиц) - чуть менее 12%. Этот налог играет весьма существенную роль в формировании доходов бюджетов субъектов Федерации - на его долю приходится почти 20% налоговых доходов этой составляющей бюджетной системы. Таможенные пошлины формируют более 8% доходов консолидированного бюджета и более 16% доходов федерального бюджета. В бюджеты субъектов Федерации средства от этого вида налоговых платежей не поступают. Для бюджетов субъектов Федерации весьма значимы поступления налогов на имущество. Их доля в общей сумме налоговых доходов этой части бюджетной системы — 10%. Доля налогов на имущество в доходах консолидированного бюджета скромнее — всего 5%. Платежи за пользование природными ресурсами играют относительно незначительную роль в формировании доходов бюджетной системы. За счет поступлений от них формируется всего 3% доходов консолидированного бюджета, а в доходах бюджетов субъектов Федерации — около 5%.Таким образом, в рамках российской налоговой

__________________

27

Разгулин С.В. Совершенствование законодательства о налогах и сборах в условиях налоговой реформы// Налоговый вестник 2002. №6 с. 145-152.

28,29

Российский статистический ежегодник 2004, стр.725.

системы доминируют косвенные налоги (12,2% ВВП). Доля прямых налогов

ощутимо ниже — всего 8,9% ВВП. При этом федеральный бюджет в значительно большей степени, чем бюджеты субъектов Федерации, зиждется на косвенных налогах (почти 80% его налоговых доходов). Бюджеты же субъектов Федерации в значительно большей степени ориентированы на прямые налоги. Доля последних в их налоговых доходах составляет почти 59% . 30

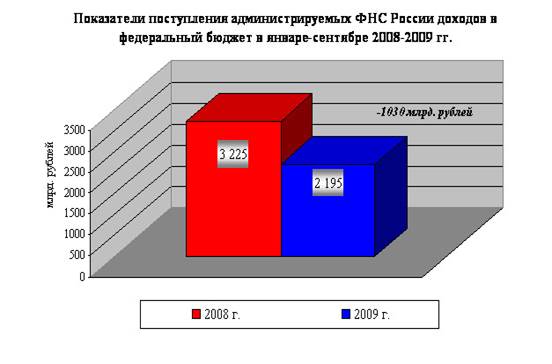

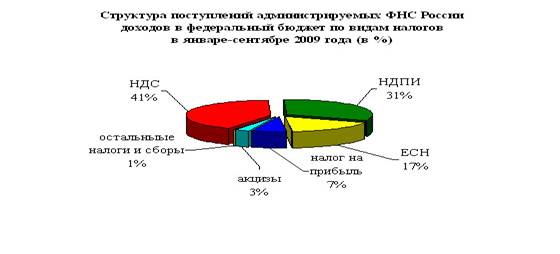

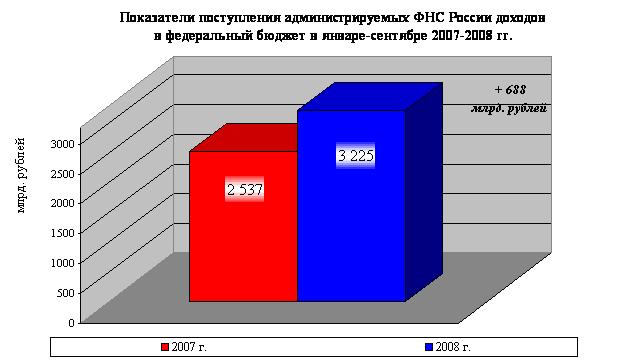

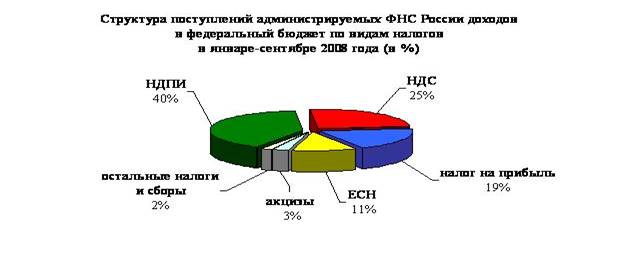

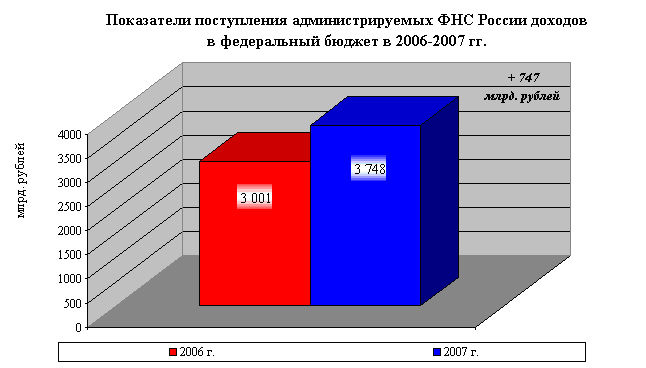

На сегодняшний день положение изменилось. Как следует из приведенных статистических данных (приложения 1,2,3 «О поступлении администрируемых ФНС России доходов в федеральный бюджет»), основное место в структуре налоговых доходов раньше принадлежало налогу на добавленную стоимость и налогу на добычу полезных ископаемых. На данный момент за январь-сентябрь 2009 года объемы поступлений во все уровни бюджетов к уровню соответствующего периода 2008 года снизились на 1030 млн. рублей. На снижение поступлений повлияло снижение поступлений на прибыль организаций - по сравнению с январем-сентябрем 2008 года поступления снизились в 4,2 раза и налога на добычу полезных ископаемых - поступления НДПИ снизились на 48%. Это связано с изменениями, вступившими в силу с 27.11.2008 федерального закона от 26.11.2008 №224-ФЗ, снижением цен на нефть. Пока еще трудно сказать, год еще не закончился, каковы будут поступления платежей по сравнению с 2008 и 2007 годом.

Налоговая система России постоянно находится в процессе изменения, поправки, вносимые законодательством, с одной стороны улучшают положение налогоплательщиков, а с другой стороны возникают новые спорные вопросы. Таким образом, от четкости налоговой системы непосредственно зависит планирование и прогнозирование в организации, зависят правильность и своевременность взаиморасчетов с бюджетом.

__________________

30

Демин А.В. Налоговая политика России /Вопросы экономики.2004,№ 7, стр. 54 - 82.

3. Итоги и основные направления налоговой политики с 2000 по 2011 года

3.1 Результаты налоговой реформы за период 2000-2005 гг

Налоговая реформа является одним из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных инвестиций. Пройдя довольно длительный и противоречивый путь развития, налоговая система России в настоящее время находится на важнейшем этапе своего реформирования. За период 2000-2004 гг. был проведён целый ряд важных мероприятий по коренному реформированию налоговой системы РФ. В частности, в ходе налоговой реформы:

- упразднены «оборотные» налоги и налог с продаж, а также некоторые другие неэффективные налоги, что обеспечило заметное упрощение налоговой системы;

- введён единый социальный налог вместо имевшихся ранее самостоятельных отчислений в государственные социальные внебюджетные фонды с существенно меньшей ставкой и возможностью снижения относительной суммы налога при увеличении размера выплат наёмным работникам;

- снижены налоговые ставки по налогу на доходы физических лиц и налогу на прибыль организаций, что в конечном счёте привело не к снижению, а к росту поступлений по этим налогам;

- введён принципиально новый порядок исчисления налога на прибыль, соответствующий системам налогообложения, применяющимся в международной практике;

- реформирована система налогообложения добычи полезных ископаемых и прежде всего добычи углеводородного сырья. Это наряду с новой системой экспортных пошлин обеспечило поступление в доход государства значительных сумм, не связанных с деятельностью недропользователей и обусловленных исключительно высоким уровнем мировых цен на такое сырьё;

- упрощён и облегчён режим налогообложения малого бизнеса и сельскохозяйственных производителей за счёт введения трёх специальных налоговых режимов;

- начата реформа имущественного налогообложения, предусматривающая уменьшения числа объектов налогообложения по налогу на имущество организаций и новую систему земельного налога, ориентированную на кадастровую стоимость земельных участков;

- обеспечено более равномерное распределение налоговой нагрузки на всех налогоплательщиков, в том числе за счёт отмены неэффективных налоговых льгот и ликвидации «внутренних офшоров»;

- улучшилось налоговое администрирование, что привело к заметному росту собираемости налоговых платежей.31

Важнейшим результатом налоговой реформы стало заметное снижение налоговой нагрузки на экономику, что является одним из важных факторов обеспечения экономического роста. При этом налоговая нагрузка, рассчитываемая как отношение общей суммы налоговых и иных обязательных платежей (включая таможенные платежи) к объёму ВВП без учёта влияния изменения мировых цен на нефть, за 2000-2004 гг. снизилась с 31,7% до 28,4% (таблица 3). При этом, несмотря на общее снижение налоговой нагрузки, имеет место постоянный и стабильный рост налоговых и иных обязательных платежей (включая таможенные доходы) в бюджетную систему РФ. Это наглядно показано в таблицах 4 и 5.

Произошли изменения в структуре поступлений налоговых платежей по основным отраслям экономики. В частности, при сохранении высокой доли промышленности особенно заметно возросла доля налогов, уплачиваемых

__________________

31

Романовский М.В., Врублевская О.В. Налоги и налогообложение., стр.451.

топливной промышленностью (прежде всего связанной с добычей и переработкой нефти), с одновременным уменьшением доли налогов, уплачиваемых обрабатывающими и другими промышленными предприятиями. Это стало следствием более существенного снижения налоговой нагрузки именно на такие предприятия (прежде всего благодаря отмене оборотных налогов и новому порядку исчисления налоговой базы по налогу на прибыль организаций). Увеличились доли налогов, уплачиваемых в торговле, общепите и материально-техническом снабжении, что является отражением процесса создания крупных торговых сетей и общего повышения цивилизованности торговли.

Рост налоговых доходов имеет место по всем уровням бюджетной системы РФ. Вместе с тем современная налоговая система России не приспособлена к реализации принципа налоговой автономии: большинство налогов взимается с юридических лиц, велика роль косвенных налогов, которые трудно преобразовать в региональные и местные, возможности органов власти субъектов РФ и местного самоуправления по налоговому администрированию ограничены, наиболее фискальные налоги сконцентрированы в федеральном бюджете и т. д.. На примере налогов России обозначилось явное противоречие двух реформ: налоговой и бюджетного федерализма. Если налоговая реформа преследует цели сокращения налогового бремени и развития на этой основе предпринимательства в России, то реформа бюджетного федерализма направлена на возрастание ответственности региональных и местных органов власти за обеспечение тех обязательств, которые закреплены за их уровнем. Но для реализации этих обязательств фискального потенциала у регионов явно недостаточно, и практически нет рычагов для его увеличения, кроме надежды на общий экономический рост. Поэтому необходимо, прежде всего на федеральном уровне, решить вопрос о расширении налоговых полномочий региональных и местных органов власти.

Таблица 4. Динамика налоговой нагрузки на экономику РФ за 2000-2005 гг.

2000 г.

факт.

|

2001 г.

факт.

|

2002 г.

факт.

|

2003 г.

факт.

|

2004 г.

факт.

|

2005 г.

факт.

|

| Отношение объёма налоговых доходов к ВВП, % |

33,6 |

34,0 |

33,0 |

32,5 |

33,9 |

32,0 |

| То же без учёта влияния изменения мировых цен на нефть (при цене нефти $18,5 за баррель) |

31,7 |

32,0 |

30,9 |

29,8 |

28,4 |

27,4 |

| Справочно: среднегодовая мировая цена за нефть марки «Юралс», $ |

26,9 |

23,0 |

23,7 |

27,2 |

34,4 |

50,6 |

Таблица 5. Динамика поступления налоговых доходов за 1999-2005 гг.32

1999 г.

факт.

|

2000 г.

факт.

|

2001 г.

факт.

|

2002 г.

факт.

|

2003 г.

факт.

|

2004 г.

факт.

|

2005 г.

факт.

|

| Всего налоговых и иных обязательных платежей, млрд руб. |

1499,6 |

2453,0 |

3070,2 |

3608,7 |

4311,9 |

5661,6 |

5987,4 |

| В % к предыдущему году |

- |

163,6 |

125,2 |

117,5 |

119,5 |

131,3 |

105,8 |

| Всего указанных платежей без учёта влияния цен на нефть, млрд руб. |

1475,8 |

2314,3 |

2889,4 |

3285,7 |

3953,2 |

4743,1 |

5127,2 |

| В % к предыдущему году |

- |

156,8 |

124,8 |

113,7 |

120,3 |

120,0 |

108,1 |

| Уровень инфляции, % |

- |

20,2 |

18,6 |

15,1 |

12,0 |

11,7 |

11,1 |

| Изменение без учёта уровня инфляции и цен на нефть, % |

- |

130,4 |

105,2 |

98,8 |

107,4 |

107,4 |

98,3 |

__________________

32

Романовский М.В., Врублевская О.В. Налоги и налогообложение, стр.452

3.2 Итоги налоговых преобразований 2007 года

1. Контроль над трансфертным ценообразованием в целях налогообложения

В соответствии с концептуальным подходом, предусмотренным Основными направлениями налоговой политики на 2008 - 2010 гг., Министерством финансов Российской Федерации разработан и представлен в Правительство Российской Федерации законопроект, предусматривающий внесение в Налоговый кодекс Российской Федерации изменений, направленных на совершенствование правового регулирования общественных отношений в сфере налогового контроля за правильностью исчисления и полнотой уплаты налогов.

Данный законопроект направлен на предотвращение тех способов минимизации налогов, в основе которых лежит использование в сделке цены, отклоняющейся от цены, которая была бы применена независимыми лицами, не связанными отношениями участия в капитале, общего контроля либо иными отношениями, позволяющими оказывать влияние на экономические результаты и (или) условия и результаты сделок.

2. Налогообложение дивидендов, выплачиваемых российским лицам

В рамках работы по внесению изменений в налоговое законодательство в 2007 году были внесены изменения в Налоговый кодекс Российской Федерации, в соответствии с которыми установлена нулевая ставка налога на прибыль организаций при получении дивидендов российскими лицами. Такое освобождение будет предоставляться при "стратегическом участии" российской организации в российской или иностранной организации, выплачивающей дивиденды. Критерий стратегического участия устанавливается в виде непрерывно владения на праве собственности в течение 365 дней доли в уставном (складочном) капитале (фонде) организации, выплачивающей дивиденды, в размер не менее чем 50% и при выполнении условия, согласно которому в абсолютном выражении такая доля превышает 500 млн. руб.

3. Введение института консолидированной налоговой отчетности при исчислении налога на прибыль организаций

Особенностью российской налоговой системы является ее функционирование в условиях федеративного государства и многоуровневой бюджетной системы. Помимо этого, в настоящее время весьма затруднительно консолидировать налоговые обязательства налогоплательщиков, входящих в один холдинг или группу компаний, что создает стимулы для применения трансфертных цен внутри холдинга, перераспределения финансовых ресурсов.

Минфином России разработан и направлен на согласование в заинтересованные федеральные органы исполнительной власти проект федерального закона "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков".

4. Совершенствование налога на добавленную стоимость

В рамках работы по совершенствованию налога на добавленную стоимость с 2007 года введена единая декларация по налогу на добавленную стоимость и общий порядок возмещения этого налога. Налогоплательщики уменьшают суммы налога, начисленные по операциям, облагаемым налогом по ставкам в размере 10 или 18 процентов, на суммы налога по материальным ресурсам, использованным при производстве и (или) реализации товаров (работ, услуг), как облагаемых налогом по ставке 10 или 18 процентов, так и по ставке в размере 0 процентов, без специального решения налогового органа. Это позволяет производить зачет соответствующих сумм налога, предъявленных при приобретении товаров (работ, услуг), использованных для осуществления операций, облагаемых по нулевой ставке, в течении одного налогового периода.

5. Индексация ставок акцизов

В целях упрощения администрирования акцизов на нефтепродукты с 1 января 2007 г. изменен действующий порядок применения акцизов в отношении нефтепродуктов, за исключением прямогонного бензина. Так, из числа налогоплательщиков исключены лица, совершающие операции по оптовой, оптово-розничной и розничной реализации нефтепродуктов, и признаны налогоплательщиками лица, осуществляющие производство и реализацию нефтепродуктов.

6. С 1 января 2008 года упрощен порядок подтверждения освобождения от налогообложения акцизами товаров, экспортируемых через портовые особые экономические зоны.

7. Совершенствование налога на доходы физических лиц

Реформирована система налоговых вычетов, предоставляемых физическим лицам: введен новый вычет на сумму отчислений на добровольное пенсионное страхование, а также объединены все социальные вычеты на образование и здравоохранение в один с увеличением предельной общей суммы такого вычета до 100 000 рублей.

8. Внесение изменений в налоговое законодательство в целях создания благоприятных условий для функционирования некоммерческих организаций в социально значимых областях

Разработан законопроект, направленный на установление равных условий для некоммерческих организаций и государственных и муниципальных учреждений при применении освобождения от налогообложения НДС социально-значимых услуг, в том числе услуг по уходу за больными, инвалидами и престарелыми, услуг по содержанию детей в дошкольных организациях.

Предлагается также дополнительно установить освобождение от налогообложения НДС ряда услуг по социальному обслуживанию детей-сирот, детей, оставшихся без попечения родителей, граждан пожилого возраста, безнадзорных и иных лиц, находящихся в трудной жизненной ситуации, услуг в сфере физической культуры и спорта, профессиональной ориентации и культуры и искусства, оказываемых в рамках государственных или муниципальных контрактов.

9. Создание налоговых стимулов для осуществления инновационной деятельности

С 1 января 2008 года в целях стимулирования инновационной деятельности установлено освобождение от налога на добавленную стоимость при передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

10. Улучшение качества налогового администрирования

Налоговая политика не может быть инструментом краткосрочного регулирования экономики. Следует добиваться стабильности налогового законодательства и не допускать изменений, снижающих устойчивость доходной части бюджета к резким изменениям внешнеэкономических факторов. Уточнение налогового законодательства должно быть направлено на ликвидацию неопределенности норм законодательства и возможности его неоднозначной трактовки. С учетом роста расходных обязательств бюджетной системы, неопределенности прогнозов внешнеэкономической конъюнктуры снижение нагрузки возможно, прежде всего, за счет повышения качества налогового администрирования.

Совершенствование налогового администрирования основывается не только на законодательстве, но и требует изменения культуры и идеологии взаимоотношений между налоговыми органами и налогоплательщиками. В рамках этой деятельности проводятся организационные преобразования в системе налоговых органов. Будут приняты и внедрены административные регламенты деятельности налоговых органов, определяющие процедуры рассмотрения заявлений налогоплательщика, выдачи необходимых документов и т.д.

В соответствии с принципами среднесрочного финансового планирования Министерством финансов Российской Федерации в 2007 году был впервые разработан документ, определяющий концептуальные подходы формирования налоговой политики в стране на трехгодичный плановый период 2008 - 2010 годов. Предлагаемые Минфином России мероприятия, предусматривающие изменение в 2008 - 2010 годах налогового законодательства в части налогового администрирования, а также порядка исчисления и уплаты отдельных налогов и сборов, отражены в Основных направлениях налоговой политики, одобренных Правительством Российской Федерации в марте 2007 года.

Правительство Российской Федерации поручило федеральным органам исполнительной власти учитывать Основные направления налоговой политики в Российской Федерации в процессе бюджетного проектирования на 2008 год и на период до 2010 года. Указанным документом следует руководствоваться при планировании как федерального бюджета, так и при подготовке проектов ежегодных бюджетов субъектов Российской Федерации.

Помимо решения задач в области бюджетного планирования "Основные направления налоговой политики в Российской Федерации" на трехлетний период позволяют определить для всех участников налоговых отношений среднесрочные ориентиры в налоговой сфере, что приводит к повышению стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то обстоятельство, что "Основные направления налоговой политики" не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

В ближайшие годы будет продолжена подготовка изменений в области налоговой политики, предусмотренных для реализации в соответствующие сроки "Основными направлениями налоговой политики в 2008 - 2011 годах". Помимо этого предлагается внесение изменений в законодательство и уточнение ранее заявленных подходов к проведению налоговой реформы по следующим направлениям:

1. Администрирование налогов и сборов

2. Совершенствование налога на добавленную стоимость.

В плановом периоде будет продолжена работа по внедрению системы специальной регистрации налогоплательщиков налога на добавленную стоимость в рамках ранее заявленных подходов.

3. Налог на доходы физических лиц и единый социальный налог

В части налогообложения налогом на доходы физических лиц в долгосрочной перспективе будет сохранена 13% ставка налогообложения. Такое решение подтверждено Бюджетным посланием Президента Российской Федерации Федеральному Собранию.

4. Акцизы

В части налогообложения акцизами в 2009 году и плановом периоде 2010 и 2011 годов планируется проведение следующей политики в части, не предусмотренной "Основными направлениями налоговой политики на 2008 - 2010 годы":

а) Будут уточнены нормы, регулирующие порядок применения вычетов по подакцизному сырью, в том числе при возврате подакцизных товаров или их утрате.

б) После принятия технического регламента "О требованиях к бензинам, дизельному топливу и отдельным видам горюче-смазочных материалов" будут подготовлены предложения о дифференциации ставок акцизов на нефтепродукты с целью установления более низких ставок акцизов на более качественное и экологически безопасное моторное топливо.

в) В 2011 году продолжится индексация специфических ставок акцизов на табачные изделия темпами, превышающими инфляцию, а адвалорной ставки - на 0,5%.

г) Начиная с 2011 года предполагается осуществлять индексацию ставок акцизов в части нефтепродуктов темпами, соответствующими темпам ежегодной инфляции.

5. Налогообложение операций с ценными бумагами

С учетом результатов проведенного за истекший год анализа проблем, возникающих у налогоплательщиков и налоговых органов в области применения налогового законодательства, представляется что в среднесрочной перспективе должны быть предприняты дополнительные меры в области совершенствования порядка налогообложения операций с ценными бумагами.

6. Налог на прибыль организаций

В ходе анализа правоприменительной практики возникает все больше вопросов, связанных с недостатками законодательного регулирования отдельных аспектов применения налога на прибыль организаций. Эти вопросы также должны быть решены в ближайшее время в ходе работы по совершенствованию налогового законодательства.

7. Налог на добычу полезных ископаемых, взимаемый при добыче углеводородного сырья

Одним из основных факторов значительного прироста налоговых доходов бюджетной системы является увеличение доходов, получаемых в связи с добычей полезных ископаемых. В связи с этим особое внимание уделяется эффективному функционированию налога на добычу полезных ископаемых (НДПИ).

8. Налог на добычу полезных ископаемых, уплачиваемый при добыче твердых полезных ископаемых

В рамках реализации основных направлений налоговой политики на 2008-2010 гг. в среднесрочной перспективе предполагалось реализовать комплекс мер по совершенствованию налога на добычу полезных ископаемых, не относящихся к углеводородному сырью. В частности, предполагалось в 2008 - 2009 годах перейти к максимально широкому использованию специфических налоговых ставок (в первую очередь, в отношении каменного угля, торфа, солей, общераспространенных полезных ископаемых, минеральных вод и т.д.).

9. Специальные налоговые режимы

Низкий уровень развития малого бизнеса в России по сравнению с ведущими зарубежными странами, а также ослабление государственной поддержки развития сельского хозяйства в переходный период формирования рыночных отношений предопределили необходимость разработки при проведения налоговой реформы особых мер по поддержке указанных секторов экономики. Отмена в связи с введением части второй Налогового кодекса большинства налоговых льгот для малого бизнеса и сельскохозяйственных товаропроизводителей, предоставлявшихся по основным налогам в рамках общего режима налогообложения, была компенсирована введением для них специальных налоговых режимов, которые в значительной степени способствовали стабилизации экономического положения этих особенно нуждающихся в государственной поддержке секторов экономики и снижению социальной напряженности в обществе.

Проведенные в последние пять лет меры по совершенствованию таких специальных налоговых режимов, как упрощенная система налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, единый налог на вмененный доход для отдельных видов деятельности позволили в значительной степени снизить налоговую нагрузку на малый бизнес и сельскохозяйственных товаропроизводителей, что повлекло за собой развитие производства, расширение инвестиционной деятельности, а упрощение налогообложения не только снизило издержки налогоплательщиков на ведение налогового и бухгалтерского учета, но и повысило административную эффективность налогообложения.

В рамках проведения налоговой политики в среднесрочной перспективе будет обеспечено положение, при котором с учетом того обстоятельства, что специальные налоговые режимы - это исключение из общего режима налогообложения, не будет расширения области их применения.

3.4 Изменения, вступающие в силу с 01.01.2009 года

В октябре и ноябре 2008 г. Федеральным Собранием РФ был принят ряд Законов, реализующих антикризисную программу. Эти Законы предусматривали как прямое, так и косвенное влияние на стабилизацию экономики страны и выхода из кризисной ситуации. Наиболее неожиданным и масштабным стал Федеральный закон от 26.11.2008 N 224-ФЗ "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" .