СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность, принципы и задачи анализа финансового состояния

1.2 Информационная база анализа финансового состояния

1.3 Методы и методика проведения анализа финансового состояния

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПАКАРТ»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ имущественного состояния и финансовых результатов деятельности

2.3 Анализ финансовой устойчивости, ликвидности и платежеспособности

2.4 Анализ деловой активности и рентабельности, диагностика банкротства

3 ОСНОВНЫЕ ПУТИ ПОВЫШЕНИЯ УСТОЙЧИВОСТИ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПАКАРТ»

3.1 Мероприятия по улучшению финансового состояния предприятия

3.2 Оценка эффективности мероприятий по оптимизации финансового состояния

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии, рентабельности и деловой активности предприятия. Все субъекты рыночных отношений: собственники, акционеры, инвесторы, банки, биржи, поставщики, покупатели, заказчики, страховые компании, рекламные агентства и т.д. заинтересованы в однозначной оценке конкурентоспособности и надежности своих партнеров. Такую оценку можно получить различными способами. Одним из методов получения данной информации является анализ финансового состояния предприятия, в основе которого лежит теория и методика финансового анализа предприятия в условиях рыночных отношений. При этом, главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Актуальность проблемы проявляется в том, что анализ на уровне предприятия должен наполняться совершенно новым конкретным содержанием, связанным с повседневной управленческой деятельностью руководителей предприятия, а именно: с анализом выполнения всех разделов производственного (внутреннего) бизнес-плана.

Реклама

Можно утверждать, что качество принимаемых решений полностью зависит от широты и глубины технико-экономического и финансового анализа.

Таким образом, цель исследования – анализ финансового состояния предприятия ООО «ПАКАРТ», диагностика возможности банкротства и разработка рекомендаций способов предотвращения кризисного состояния предприятия.

Исходя из поставленной цели, были сформулированы задачи работы:

1. Изучить теоретический материал по основам анализа финансового состояния предприятий; диагностике вероятности банкротства субъектов хозяйствования, антикризисного управления предприятием.

2. Проанализировать показатели, характеризующие финансовое состояние предприятия ООО «ПАКАРТ»;

3. Разработать пути улучшения финансового состояния ООО «ПАКАРТ» и предотвращения его несостоятельности.

Объект исследования: предприятие ООО «ПАКАРТ». Предмет исследования – финансово-хозяйственная деятельность предприятия.

Методы и методики исследования: горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей); сравнительный анализ; методика экспресс-анализа; методика комплексного анализа финансового состояния предприятия; методы прогнозирования возможного банкротства предприятия.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового менеджмента. При написании работы использовались учебные пособия и учебники по финансовому менеджменту, антикризисному управлению, экономическому анализу, теории управления, монографии и научные статьи в периодических изданиях и нормативно-правовые акты РФ.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «ПАКАРТ» за 2005 - 2007 гг.; отчет о прибылях и убытках.

Выпускная квалификационная работа состоит из 3 глав и 7 приложений, включающих 17 таблиц, 6 рисунков.

1

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность, принципы и задачи анализа финансового состояния

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность.

Реклама

Шеремет А.Д. под финансовым состоянием предприятия понимает соотношение структур его активов и пассивов, то есть средств предприятия и их источников [42, с. 14].

Финансовое состояние предприятия (ФСП) — это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие — финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность [12, с.212].

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если текущая платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточно уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на товарном рынке; производство и выпуск дешевой, качественной и пользующейся спросом на рынке продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т. п. [21, с.48-52].

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, то есть возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса предприятия зависит его платежеспособность. Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности рассчитываются относительные показатели. Эти показатели представляют интерес не только для руководства, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов, текущей ликвидности для инвесторов.

В финансовом аспекте деловая активность проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики различных финансовых коэффициентов – показателей оборачиваемости. Для анализа деловой активности организацией используется две группы показателей:

1 Общие показатели оборачиваемости (коэффициент оборачиваемости; длительность одного оборота, высвобождение/привлечение оборотных средств).

2 Показатели уровня активности (коэффициент общей оборачиваемости капитала, коэффициент отдачи нематериальных активов, фондоотдача, коэффициент отдачи собственного капитала).

Такое разнообразие факторов подразделяет и саму устойчивость по видам. Так, применительно к предприятию, в зависимости от факторов, влияющих на нее, она может быть: внутренней и внешней, общей (ценовой), финансовой. Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов. Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

Общая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно – хозяйственной деятельности и является главным компонентом устойчивости предприятия.

В рыночной экономике финансовое состояние предприятия, по сути, отражает, конечные результаты его деятельности, которые интересуют не только работников, но и партнеров по экономической деятельности, государственные, финансовые и налоговые органы. Практически все пользователи финансовых отчетов используют методы анализа финансового состояния предприятия для принятия решений по оптимизации своих интересов. Собственники предприятия – для обеспечения стабильности положения на рынке и повышение доходности капитала. Кредиторы анализируют финансовую отчетность для минимизации своих рисков по вкладам и займам. Поставщики и покупатели для определения надежности деловых связей. Государство (налоговые органы) – проверка правильности составления отчетных документов, расчета налогов; персонал предприятия- с точки зрения стабильности уровня заработанной платы и перспектив работы.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет финансовое положение предприятия. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия [37, с.540-549].

Результативность анализа финансового состояния во многом зависит от его правильной организации, планомерности его проведения и источников информационного и методического обеспечения анализа. Все источники данных для анализа ФСП делятся на три группы:

1. Нормативно-плановые источники – все типы планов, которые разрабатываются на предприятии, нормативные материалы, сметы, ценники, калькуляции, проектные задания и т.д.

2. Источники информации учетного характера – все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

3. Внеучетные источники – документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия: официальные документы (законы, постановления и т.д.), хозяйственно-правовые (договора, решения суда и т.д.), техническая и технологическая документация, инфорамция об основных контрагентах предприятия, данные о состоянии рынка и др.

Финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Об анализе финансового состояния, как о самостоятельной области знаний впервые заговорили в 20-30-е годы ХХ в. Российские ученые А.К. Рощаковский, А.П. Рудановский, Н.А. Блатов, И.Р. Николаева, которые разрабатывали теорию балансоведения и сформировали основные постулаты финансового анализа. Поэтому он был выведен из общего экономического анализа в самостоятельную область знаний – науку «финансовый анализ», оказывающую значительное влияние на деятельность каждого хозяйствующего субъекта. Анализ финансово-хозяйственной деятельности, как самостоятельная наука возник из необходимости принятия оптимальных и прогрессивных решений для улучшения их финансового состояния. А анализ финансового состояния это одно из важнейших условий успешного управления предприятием, поскольку результаты деятельности в любой сфере предпринимательства зависят от наличия и эффективности использования финансовых ресурсов. Основным содержанием анализа финансового состояния является комплексное системное изучение финансового состояния предприятия и факторов на него влияющих, и прогнозирование уровня доходности капитала предприятия. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом, по мнению Любушина Н.П., Лещева В.Б., Дъякова В.Г. необходимо решать следующие задачи:

1. Своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования.

2. Выявление резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости.

3. Разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

4. Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов [26, с.135-140].

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать: с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства; аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности; аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Оценка финансового состояния может быть выполнена с различной степенью детализации, в зависимости от цели анализа, имеющейся информации и т.д. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Внутренний анализ – это исследование механизма формирования, размещение и использование капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования. Внешний анализ- это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. Внутренний анализ проводится службами для предприятия, его результаты использования для планирования, контроля и прогнозирования финансового состояния. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери.

Достижение целей анализа финансового состояния предприятия достигается с помощью различных методов и приемов. Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных:

- Горизонтальный (временной) анализ- сравнение каждой позиции отчетности с предыдущим периодом;

- Вертикальный (структурный) анализ- определение структуры итоговых финансовых показателей и выявлением влияния каждой позиции отчетности на результат в целом;

- Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определения основной тенденции динамики показателя, очищенного от случайных внешних и индивидуальных особенностей отдельных периодов - перспективный прогнозный анализ;

- Анализ относительных показателей (финансовых коэффициентов) - расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей.

- Сравнительный анализ – делится на: внутрихозяйственный – сравнение основных показателей предприятия и дочерних предприятий или подразделений; межхозяйственный - сравнение показателей предприятия показателями конкурентов со среднеотраслевыми.

- Факторный анализ – анализ влияния отдельных факторов (причин) на результатный показатель.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. С этой целью рассчитывают следующие показатели:

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) — характеризует какая часть активов сформирована за счет собственных источников

Кск =  (1) (1)

2. Коэффициент концентрации заемного капитала — показывает, какая часть активов предприятия сформирована за счет заемных средств долгосрочного и краткосрочного характера:

Кзк =  (2) (2)

3. Коэффициент финансовой зависимости - показывает, какая сумма активов приходится на рубль собственных средств:

Кфз =  (3) (3)

4. Коэффициент текущей задолженности показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера:

Ктз =  (4) (4)

5. Коэффициент устойчивого финансирования характеризует, какая часть активов баланса сформирована за счет устойчивых источников.

Куф =

6. Коэффициент финансовой независимости капитализированных источников

Кнки =  (6) (6)

7. Коэффициент финансовой зависимости капитализированных источников:

Кзки =  (7) (7)

8. Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

Кпокр =  (8) (8)

9. Коэффициент финансового левериджа или коэффициент финансового риска — один из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие.

Кфл =  (9) (9)

10. Для характеристики структуры распределения собственного капитала рассчитывают коэффициент его маневренности - показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами.:

Кмк =  (10) (10)

Одним из индикаторов эффективности деятельности предприятия является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени для его превращения в денежную форму. Чем меньше требуется времени для инкассации актива, тем выше его ликвидность.

11. Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

12. Коэффициент быстрой ликвидности - отношение денежных средств, краткосрочных финансовых вложений НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7-1.

13. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) - отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

Устойчивость финансового состояния может быть повышена путем:

а) ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Поэтому при внутреннем анализе осуществляется углубленное изучение причин изменения запасов и затрат, оборачиваемости оборотных активов, изменения суммы собственного оборотного капитала.

Таким образом, основная цель анализа – выявление и оценка тенденций развития финансовых процессов на предприятии. Инвестору эта информация необходима для решения вопроса целесообразности инвестирования, банкам - для определения условий кредитования фирмы, менеджеру - для разработки адекватных управленческих решений по снижению риска и повышению доходности финансово-экономической деятельности предприятия.

1.2 Информационная база анализа финансового состояния

Результативность анализа финансового состояния во многом зависит от его правильной организации, планомерности его проведения и источников информационного и методического обеспечения анализа. Все источники данных для анализа ФСП делятся на три группы [18, с. 12]:

1. Нормативно-плановые источники – все типы планов, которые разрабатываются на предприятии, нормативные материалы, сметы, ценники, калькуляции, проектные задания и т.д.

2. Источники информации учетного характера – все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

3. Внеучетные источники – документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия: официальные документы (законы, постановления и т.д.), хозяйственно-правовые (договора, решения суда и т.д.), техническая и технологическая документация, информация об основных контрагентах предприятия, данные о состоянии рынка и др.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Достижение целей анализа финансового состояния предприятия достигается с помощью различных методов и приемов. Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди можно выделить основные:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом. Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ. Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей. Сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными.

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово- хозяйственной деятельности, то есть в основном с помощью финансовой отчётности.

Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т.е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям.

Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью. Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Классификация пользователей бухгалтерской отчётности может быть выполнена различными способами, однако, как правило, выделяют три укрупнённые их группы: пользователи, внешние по отношению к конкретному предприятию; сами предприятия (точнее их управленческий персонал); собственно бухгалтеры.

1.3 Методы и методика проведения анализа финансового состояния

С определенной долей условности можно утверждать, что в основе финансового анализа в целом, лежит умение работать с информацией финансового характера, в том числе и с бухгалтерской отчетностью. В годы советской власти анализ отчетности рассматривался как составная часть анализа хозяйственной деятельности (причем далеко не самая важная, поскольку приоритет отдавался анализу выполнения плановых заданий по основным показателям и выявлению причин невыполнения плана). Для России этот фрагмент финансового анализа имеет приоритетное значение в силу ряда обстоятельств, в частности, недостаточная развитость финансового рынка и его информационного обеспечения снижают значимость такого фрагмента, как анализ рисков, использование рыночных оценок и т.п.

Систематизированный анализ финансово-хозяйственной деятельности с помощью наборов аналитических коэффициентов, известный на Западе как «Анализ коэффициентов» начал распространяться в России сравнительно недавно - с начала 90-х годов.

Основные особенности внутреннего и внешнего анализа

| Классификационный признак |

Вид анализа |

| внешний |

внутренний |

| Назначение |

Общая оценка имущественного и финансового состояния |

Поиск резервов увеличения прибыли и эффективности деятельности |

| Исполнители и пользователи |

Собственники, участники рынка ценных бумаг, налоговые службы, кредиторы, инвесторы и др. |

Управленческий персонал предприятия (руководители и специалисты) |

| Базовое информационное обеспечение |

Бухгалтерская отчетность |

Регламентированные и нерегламентированные источники информации |

| Характер предоставляемой информации |

Общедоступная аналитическая информация |

Детализированная аналитическая информация конфиденциального характера |

| Степень унификации методики анализа |

Достаточно высокая возможность унификации процедур и алгоритмов |

Индивидуализированные разработки |

| Доминирующий временной аспект анализа |

Ретроспективный и перспективный |

Оперативный |

В научной и учебно-методической литературе принято выделять два вида анализа: внутренний и внешний. С определенной долей условности можно сформулировать основные различия между ними, хотя на практике эти два вида аналитической работы нередко пересекаются [21, с. 54].

Из представленных различий следует выделить два: во-первых, широта и доступность привлекаемого информационного обеспечения, и, во-вторых, степень формализуемости аналитических процедур и алгоритмов. Если в рамках внешнего анализа опираются, прежде всего, на бухгалтерскую отчетность, которую в принципе можно получить, обратившись в органы статистики, то информационное обеспечение внутреннего анализа гораздо шире, поскольку возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности для внешних аналитиков. Безусловно, понятия ограниченности доступа к данным и их конфиденциальности существуют и в отношении внутренних аналитиков в том смысле, что абсолютной равнодоступности к источникам информации внутри предприятия не существует в принципе, поскольку доступ к информационной базе, как правило, ограничивается в зависимости от сферы интересов, компетентности и ответственности того или иного аналитика. Таким образом, методики внешнего анализа строятся из предположения об определенной информационной ограниченности, как правило, подобные методики основаны на базе наиболее полного набора общедоступной бухгалтерской отчетности, содержащейся в годовом отчете.

Что касается второго различия, то оно в значительной степени также предопределяется составом и структурой исходных данных, имеющихся в наличии аналитика. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех компаниях и с заданной периодичностью, многие аналитические процедуры заранее не предопределены, а анализ в этом случае носит скорее творческий, в определенной степени импровизационный характер. Основным информационным обеспечением внешнего анализа служит бухгалтерская отчетность. Даже если она не является унифицированной, что и имеет место в экономически развитых странах Запада, тем не менее, возможна разработка достаточно формализованной последовательности аналитических процедур, поскольку путем свертки баланса или перекомпоновки и агрегирования статей публикуемых отчетов можно построить информационные инварианты, пригодные для такой формализации. В частности, именно определенной унифицированностью доступной информационной базы внешнего анализа и формализуемостью алгоритмов расчета ключевых показателей объясняется возможность использования стандартных пакетов прикладных программ аналитической направленности [21, с. 55].

Успешность анализа определяется различными факторами. С известной долей условности можно рекомендовать пять основных принципов, которые целесообразно иметь в виду, приступая к анализу.

Во-первых, прежде чем начать выполнение каких-то аналитических процедур, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения.

Во-вторых, схема анализа должна быть построена по принципу «от общего к частному». Смысл его совершенно очевиден. Сначала дается описание наиболее общих, ключевых характеристик анализируемого объекта или явления и лишь затем приступают к анализу отдельных частностей.

В-третьих, любые «всплески», т.е. отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться. Смысл такого анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а, с другой стороны, еще раз проверить обоснованность принятой системы планирования и, если необходимо, внести в нее изменения.

Следует подчеркнуть, что последний аспект имеет значение - только путем постоянного анализа можно наладить достаточно стройную систему планирования и поддерживать ее в актуальном состоянии.

В-четвертых, завершенность и цельность любого анализа, имеющего экономическую направленность, в значительной степени определяются обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, однако ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность для того, чтобы была видна роль каждого из них, и не создавалось впечатления, что какой-то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему. То есть, совокупность показателей, которую в этом случае можно трактовать как систему, должна иметь некий внутренний стержень, некую основу, объясняющую логику ее построения. В-пятых, выполняя анализ, не нужно без нужды гнаться за точностью оценок; как правило, наибольшую ценность представляет выявление тенденций и закономерностей [21, с. 56].

Особо следует отметить важность проработки и однозначной идентификации аналитических алгоритмов.

Более того, даже вполне привычные и широко распространенные в экономической среде показатели могут иметь неодинаковую трактовку в силу множества обстоятельств. В частности, сравнивая показатели прибыли или рентабельности, коммерческих организаций, нужно быть, по крайней мере, уверенным в том, что их значения рассчитаны по одному и тому же алгоритму. Эта проблема, естественно, является не только российской. Понимая ее значимость, специалисты, готовящие годовые отчеты крупных западных компаний, нередко вводят в них специальный раздел, в котором приводят алгоритмы расчета ключевых или неоднозначно трактуемых показателей. К сожалению, это отсутствует в российской практике.

Анализ имущественного и финансового состояния может выполняться с той или иной степенью детализации в зависимости от имеющегося информационного обеспечения, степени владения методиками анализа, временного параметра, наличия технических средств для выполнения расчетов и т.п. Различия между описанными в отечественной литературе методиками анализа не носят критического характера [21, с. 57].

Обе стороны экономического потенциала коммерческой организации взаимосвязаны: нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Так, изношенность оборудования, несвоевременная его замена могут повлечь за собой срывы в выполнении производственной программы. Неоправданное омертвление средств в производственных запасах, дебиторской задолженности может повлиять на своевременность текущих платежей, а неоправданный рост заемных средств - привести к необходимости сократить имущество коммерческой организации для расчетов с кредиторами.

Высокая доля собственных средств (раздел IV баланса) обычно рассматривается как позитивная характеристика финансового положения коммерческой организации. Однако здесь также нет жестких количественных критериев. Устойчиво высокая доля собственных средств может, в частности, являться следствием нежелания или неумения использовать банковские кредиты. Вряд ли это можно считать разумным и целесообразным, поскольку таким образом ограничиваются возможности финансирования хозяйственной деятельности, что в свою очередь приводит к искусственному сдерживанию роста объемов производства и прибыли. Основываясь на представленной схеме, можно с той или иной пенью детализации выделить направления анализа и отобрать конкретные показатели для количественной оценки; в этом случае обеспечиваются логическая взаимосвязь этих показателей и полнота анализа. Детализация процедурной стороны методики анализа финансово-хозяйственной деятельности зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры: экспресс-анализ финансово-хозяйственной деятельности; углубленный анализ финансово-хозяйственной деятельности.

Целью экспресс-анализа финансово-хозяйственной деятельности является оперативная, наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа можно предложить расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения [21, с. 59].

Цель углубленного анализа финансово-хозяйственной деятельности - более подробная характеристика имущественного и финансового положения хозяйствующего объекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития объекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика. В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия может выглядеть следующим образом.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной деятельности

1.2. Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2.2.1. Оценка ликвидности и платежеспособности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

3.1. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг

Первая группа направлений, по сути, и представляет собой экспресс-анализ отчета (отчетности). Следующие две группы характеризуют соответственно статику и динамику финансово-хозяйственной деятельности, при этом анализ может выполняться одним из двух способов:

а) на основании исходной отчетности;

б) на основании аналитического баланса-нетто [21, с. 61].

Существуют различные трактовки понятия «аналитический баланс», тем не менее, в любом случае, его предназначение достаточно очевидно - представить баланс в более пригодной для анализа и реальной с позиции оценки форме. Безусловно, термины «пригодность для анализа» и «реальность оценки» являются субъективными. В международной практике разработаны некоторые стандартные подходы к анализу имущественного и финансового положения предприятия, основанные на сопоставлении учетных оценок некоторых объектов учета, отражаемых в отчетности в тех или иных разрезах. Поскольку форматы балансов постоянно изменяются, формализованные алгоритмы расчета разработаны для некоторого инварианта баланса. Таким образом, построение аналитического баланса фактически преследует две цели: повысить реальность учетных оценок имущества в целом и отдельных его компонентов; представить баланс в форме, облегчающей расчет основных аналитических коэффициентов.

Первая цель достигается проведением дополнительной очистки баланса от имеющихся в нем регулятивов. Обязательность этой процедуры относится лишь к разделу «Убытки»; что касается балансовых статей «Задолженность участников по взносам в уставный капитал» и «Собственные акции, выкупленные у акционеров», то принятие решения об их исключении оставляется на усмотрение аналитика и может зависеть, в частности, от значимости этих статей в валюте баланса.

Вторая цель достигается построением уплотненного (свернутого) баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки. Тем самым может быть резко сокращено число статей баланса, повышена его наглядность. Этот прием особенно полезен и необходим при сравнительном анализе балансов отечественной и зарубежной компаний. Как уже упоминалось, в экономически развитых странах нет жесткой регламентации структуры баланса. Поэтому одним из первых шагов сравнительного анализа является приведение балансов к сопоставимой по составу статей структуре. Свертка может применяться также при подготовке баланса для расчета аналитических коэффициентов; агрегированием статей в этом случае достигается большая наглядность для чтения баланса и упрощаются алгоритмы расчета. Отметим, что свертка баланса является вполне обыденной процедурой при проведении пространственно-временных сопоставлений [22, с. 36].

В методологическом плане обоснованность и целесообразность дополнительной очистки, равно как и идея нетто-принципа, декларированного в ПБУ 4/96, обусловливаются в свою очередь одним из основополагающих принципов бухгалтерского учета - принципом осторожности и консерватизма. Известны различные интерпретации этого принципа, однако наиболее распространенная из них может быть выражена следующей сентенцией; расходы компании очевидны, доходы сомнительны, т.е. оценивая потенциал компании, расходы и обязательства перед третьими лицами следует завышать, а оценку активов как источников потенциальных доходов - преуменьшать. Конечно, речь идет не об изменении учетных оценок, а о том, что аналитик должен стоять на позиции скептика, полагающего, что если вероятность некоторых потенциальных расходов не равна нулю, то их не следует игнорировать. Если текущая оценка некоторого актива меньше учетной, то оправданно использовать в отчетности меньшую из оценок и т.п. Именно такая логика дает основание считать регулятивом и вычитать статью «Собственные акции в портфеле» в процессе подготовки баланса к анализу в случае, если имеются определенные сомнения в том, что эти активы можно будет реализовать на свободном рынке.

Аналитический баланс используется при проведении вертикального и горизонтального анализа, в ходе которого изучаются структура баланса, тенденции изменения его отдельных статей и разделов, степень прогрессивности и оптимальности имущества предприятия.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность (с укрупненной/ трансформированной номенклатурой статей). Вертикальный анализ баланса показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к валюте баланса. Можно выделить две основные черты, обусловливающие необходимость и целесообразность проведения вертикального анализа [22, с. 37]:

- переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

- относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста/снижения. В частности, если проводится горизонтальный анализ баланса, данные баланса на некоторую дату (база отсчета) берутся за 100%; далее строятся динамические ряды статей и разделов баланса в процентах к их базисным значениям. Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет, что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее, эти данные с известной степенью условности можно использовать при межхозяйственных сравнениях. Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Оба эти вида анализа особенно ценны при межхозяйственных сопоставлениях, поскольку позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий [22, с. 39].

Финансовое положение оценивается с помощью показателей, характеризующих потенциальную и фактическую возможности предприятия рассчитываться по текущим обязательствам, а также его финансовую устойчивость в долгосрочной перспективе. Результативность работы предприятия рассматривается как с позиции эффективности использования отдельных видов ресурсов (трудовых, материальных и финансовых), так и с позиции его положения на рынке ценных бумаг. В процессе анализа возможно применение персональных компьютеров. При этом целесообразно использовать последовательность взаимосвязанных и несложных по составу показателей таблиц, каждая из которых размещается на экране дисплея. Последовательный просмотр таблиц дает достаточно полную картину финансового состояния объекта. В рамках углубленного анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных и несложных по структуре и количеству показателей таблиц:

- хозяйственные средства предприятия и их структура (содержит такие показатели, как величина хозяйственных средств в оценке нетто, основные и оборотные средства, НМА, собственные оборотные средства);

- основные средства предприятия (приводятся стоимостная оценка основных средств, в т.ч. активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления);

- структура и динамика оборотных средств предприятия (приводятся укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких, как величина собственных оборотных средств, их доля в покрытии товарных запасов и др.);

- основные результаты финансово-хозяйственной деятельности предприятия (выручка от реализации, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, показатели оборачиваемости);

- эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в т.ч., собственных, привлеченных ресурсов, рентабельность авансированного и собственного капитала и др.).

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПАКАРТ»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью "ПАКАРТ" создано в соответствии с решением об учреждении, Гражданским Кодексом РФ и ФЗ РФ «Об обществах с ограниченной ответственностью» гражданином РФ - Погониным Андреем Анатольевичем.

Полное фирменное наименование общества - Общество с ограниченной ответственностью "ПАКАРТ". Сокращенное наименование - ООО «ПАКАРТ».

Общество является коммерческой организацией.

ООО «ПАКАРТ» является собственником принадлежащего ему имущества и денежных средств, которое учитывается на самостоятельном балансе. Имеет печать со своим наименованием и действует на принципах хозяйственного расчета, самофинансирования и самоокупаемости. Для достижения целей своей деятельности вправе нести обязанности, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде. Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством операций.

Юридический адрес ООО «ПАКАРТ»: Калужская область, г. Киров, ул.М.Горького, д.46.

ООО «ПАКАРТ» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

ООО «ПАКАРТ» имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации. Общество осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством РФ.

ООО «ПАКАРТ» может создавать филиалы и открывать представительства на территории Российской Федерации и за ее пределами. Общество не имеет филиалов и представительств.

Уставный капитал ООО «ПАКАРТ» составляет 10000 (десять тысяч) рублей, который распределяется следующим образом: Погонин Андрей Анатольевич - доля составляет 100% уставного капитала на сумму 10000 (десять тысяч) рублей. Уставный капитал ООО «ПАКАРТ» может формироваться за счет прибыли от его деятельности.

Увеличение уставного капитала общества может осуществляться за счет имущества предприятия, и (или) за счет дополнительных вкладов участников, и за счет вкладов третьих лиц, принимаемых в общество. Уменьшение уставного капитала путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества.

Участник ООО «ПАКАРТ» обязан:

- соблюдать требования Устава, выполнять решения органов управления общества, принятые в рамках их компетенции;

- не разглашать конфиденциальную информацию о деятельности общества;

- немедленно новые участники общества обязаны сообщать директору о невозможности оплатить заявленную долю в уставном капитале;

- беречь имущество общества;

- выполнять принятые на себя обязательства по отношению к обществу и другим участникам;

- оказывать содействие обществу в осуществлении им своей деятельности.

Участник ООО «ПАКАРТ» имеет право:

- участвовать в управлении делами общества;

- получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и другой документацией;

- принимать участие в распределении прибыли;

- получать пропорционально своей доле в уставном капитале долю прибыли (дивиденды);

- избирать и быть избранным в органы управления;

- знакомиться с протоколами общего собрания и делать выписки из них;

- получать в случае ликвидации общества часть имущества или его стоимость;

- осуществлять иные права, предусмотренные законодательством, уставом и решениями общего собрания, принятыми в соответствии с его компетенцией.

Органами управления ООО «ПАКАРТ» являются:

- исполнительный единоличный орган - Директор.

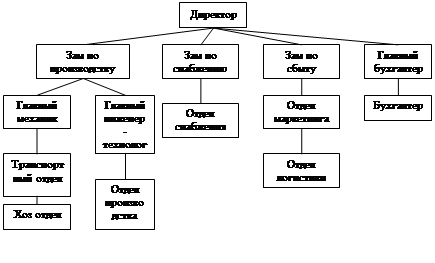

Организационная структура предприятия ООО «ПАКАРТ» представлена на рисунке 1.

Рисунок 1 - Структура управления ООО «ПАКАРТ»

Основным видом деятельности ООО «ПАКАРТ» является производство гофротары. Наряду с производством гофротары предприятие осуществляет следующие виды деятельности:

- выпуск товаров народного потребления;

- производство строительных материалов, переработка древесины;

- производство упаковочной продукции;

- экспортно-импортные и лизинговые операции;

- торгово-закупочная и коммерческая деятельность;

- разработка и внедрение новых технологий;

- посреднические услуги;

- издательская, рекламно-информационная, маркетинговая и консультационная деятельность в РФ и других странах;

- коммерческую, научную, консультативную, внедренческую, хозяйственную деятельность в области промышленности, с/х, строительства, транспорта, торговли, медицины, образования, культуры, туризма и спорта;

- другие виды деятельности не запрещенные и не противоречащие действующему законодательству РФ.

ООО «ПАКАРТ» может быть добровольно реорганизовано по решению Общего собрания. Другие основания и порядок реорганизации общества определяются действующим законодательством РФ.

Реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

В случаях, предусмотренных действующим законодательством РФ, общество обязано принять решение о своей добровольной ликвидации. Ликвидация общества считается завершенной, а общество прекратившим существование с момента внесения органом государственной регистрации соответствующей записи в единый государственный реестр юридических лиц. Полномочия ликвидационной комиссии прекращаются с момента завершения ликвидации общества.

Территория предприятия площадью 2,5 гектара. Она полностью асфальтирована, на ней находятся:

- административно-хозяйственный корпус, где расположены кабинеты руководителей и инженерно-технических работников, обслуживающего персонала, а также диспетчерская и медицинский кабинет.

- здание комплексно-механизированного участка для производства продукции.

- открытая стоянка для подвижного состава предприятия, автомобилей обслуживающих руководителей и отдел снабжения, прочих автомобилей.

- склады для хранения сырья и материалов, готовой продукции.

Главным бухгалтером ООО «ПАКАРТ» (Анисимова Н.В.) в соответствии с положением по бухгалтерскому учету «Учетная политика» (утверждено приказом Минфина России от 20.07.94 №100) на предприятии разработана и оформлена в виде положения учетная политика организации на 2006-2007 гг. В ней отражены основные методические и организационно-технические особенности ведения учета на предприятии. Положение об учетной политике утверждено директором предприятия (Погонин А.А.).

Остановимся на наиболее значимых моментах: на предприятии применяется табличная форма ведения бухгалтерского учета; рабочий план счетов разработан на основе единого Плана счетов; инвентаризация товаров на складе производится ежегодно; списание остатков продукции со склада производится методом ФИФО.

Как уже было отмечено, на предприятии для ведения бухгалтерского учета применяется программа «1С-Бухгалтерия» версия 7.7. Программа предназначена для ведения бухгалтерского учета, печати первичных документов, расчета итоговых показателей, формирования отчетов для налоговых органов.

С точки зрения главного бухгалтера, данная программа была выбрана потому, что она чрезвычайно удобна, проста в освоении и универсальна.

Программой также предусмотрена возможность формирования различных отчетов: бухгалтерского баланса, приложений к нему, форм статистической отчетности.

Рассмотрим основные экономические показатели ООО «ПАКАРТ» за 2005-2007 гг.

Таблица 1 – Основные экономические показатели ООО «ПАКАРТ» за 2005-2007 гг.

| Показатель |

2005 год |

2006 год |

2007 год |

2007 к 2005 г. |

| Абс. изм. |

Относ. изм., % |

| Среднегодовая численность работников, чел., в т.ч.: |

50 |

55 |

58 |

8 |

116 |

- управленческий персонал;

- производственный персонал;

- мужчин;

- женщин;

|

8

42

35

15

|

10

45

38

17

|

10

48

40

18

|

2

6

26

120

|

125

114,2

114,2

131,4

|

| Средняя заработная плата, тыс. руб., в т.ч. |

274 |

360 |

412 |

138 |

150,3 |

- управленческий персонал

- производственный персонал

|

64

210

|

90

270

|

100

312

|

36

102

|

156,2

148,5

|

| Производительность труда, тыс. руб. |

909 |

1093 |

1189 |

280 |

131 |

| Выручка от проданной продукции (работ, услуг) |

45436 |

60141 |

68989 |

23553 |

151,8 |

| Себестоимость проданной продукции (работ, услуг) |

44056 |

57693 |

66294 |

22238 |

150,4 |

| Валовая прибыль |

1380 |

2448 |

2695 |

1315 |

195,2 |

| Прибыль (убыток) от продаж |

1380 |

2448 |

2695 |

1315 |

195,2 |

| Прибыль (убыток) до налогообложения |

1237 |

1998 |

2440 |

1203 |

197,2 |

| Чистая прибыль (убыток) |

940 |

1518 |

1854 |

914 |

197,2 |

Из таблицы 1 видно:

- наибольший удельный вес в составе работников предприятия составляют мужчины, женщины в основном заняты на работе в экономических службах (бухгалтерия, расчетно-плановый отдел) и в обслуживании производства (диспетчера, уборщицы);

- все показатели численности персонала с каждым годом растут;

- средняя заработная плата с каждым годом незначительно растет, так как увеличиваются объемы выручки;

- производительность труда и заработная плата имеют положительную динамику в течение всего исследуемого периода.

Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ООО «ПАКАРТ» работало в течение 2005-2007 гг. периода достаточно эффективно.

В 2005 году чистая прибыль ООО «ПАКАРТ» составляла 940 тыс. руб., в 2006 г- 1518 тыс. руб., а в 2007 году - 1854 тыс. руб. Выручка от проданной продукции и себестоимость проданной продукции также увеличились вполовину и к 2007 г и составили 68989 тыс. руб. и 66294 тыс. руб. соответственно.

Основными поставщиками ООО «ПАКАРТ» являются ООО «Авента» г. Киров, ОАО «Эверест» г. Брянск, ОАО «Люкстар» г. Киров, ООО «Аракс» г. Брянск. Также поставляют воду ОАО «Кировский Горводоканал», тепло - ООО «Тепловые сети», связь - ОАО «Центртелеком».

Покупатели и заказчики – организации, фирмы, производственные предприятия: ООО «Терем» г.Киров; ООО «Торгопт» Калужская область; «Болид» г. Брянск; ООО «Астра-плюс» г. Киров; ИП Тонкачева Н.А., г. Киров; ООО «Комфорт» г. Брянск; ООО «Левша» г.Киров.

2.2 Анализ имущественного состояния и финансовых результатов деятельности ООО «ПАКАРТ»

Финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия. Проанализируем состав и структуру активов и пассивов предприятия в динамике за три (2005-2007) года.

Величина имущества предприятия ООО «ПАКАРТ» в 2007 г. по сравнению с 2005 г. выросла на 16342 тыс. руб. или почти в два с половиной раза, в т.ч. за счет роста оборотных активов. Соответствующие изменения произошли в источниках финансирования, при этом величина собственного капитала выросла на 3661 тыс. руб., а заемного – на 11430 тыс. руб.

В целом соотношение между оборотными и внеоборотными активами составляло 53,2 к 46,8% в 2005 г., в 2007 г. ситуация сильно меняется - теперь оборотные активы составляют 93,5% от суммы имущества предприятия, что говорит о наличии большого количества оборотных средств. Оптимальным считается соотношение 50:50, поэтому приемлемым соотношение было в 2005-2006 гг.

Внеоборотные активы представлены только одним видом - основными средствами, удельный вес которых был самым большим – 46,8% от общей величины имущества в 2005 г., но снизился до 6,5% в 2007 г.

Проведем оценку состояния и эффективности внеоборотных активов ООО «ПАКАРТ», рассмотрим их состав и структуру. Данные анализа приведем в табл. 2.

Из таблицы видно, что все внеоборотные активы составляют основные средства. Причем сумма основного капитала к 2007 г. уменьшилась на 63% или на 2829 тыс. руб.

Рассмотрим показатели состояния и эффективности использования основных средств ООО «ПАКАРТ» в 2005 - 2007 гг. Данные анализа представим в табл. 3. На основании данных таблицы можно сформулировать следующие выводы.

Таблица 2 Состав и структура внеоборотных активов в 2005-2007 гг.

| Группы активов |

2005 г |

2006 г |

2007 г |

2005 г. в % к 2007 г. |

| Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

| Основные средства |

4528 |

100 |

3916 |

100 |

1699 |

100 |

-63 |

Низкий показатель фондоотдачи говорит о неэффективном использовании основных средств, высокий - наоборот. В случае ООО «ПАКАРТ» коэффициент фондоотдачи за три года увеличился, это говорит о повышении эффективности использования основных средств, хотя с другой стороны это можно объяснить постепенным ростом выручки и выбытием основных средств. К концу отчетного периода у предприятия появляются долгосрочные обязательства.

Таблица 3 - Показатели состояния и эффективности использования основных средств ООО «ПАКАРТ» в 2005 -2007 гг.

| Показатели |

2005 г |

2006 г |

2007 г |

2007 г. в % к 2005 г. |

| Коэффициент обеспеченности основных средств производственными запасами, в долях |

- |

- |

0,24 |

- |

| Фондоотдача, руб. |

10,03 |

15,36 |

40,6 |

В 4 раза |

Проанализируем состав и структуру оборотных средств ООО «ПАКАРТ» в таблице 4. По данным таблицы мы видим, что за анализируемый нами период сумма оборотных средств увеличилась в более чем в 4,5 раза. В 2005 году она составляла 5145 тыс. руб., а к 2007 году повысилась и стала равняться 24316 тыс. руб.

Таблица 4 Показатели состава и структуры оборотных средств ООО «ПАКАРТ» в 2005 - 2007 гг.

| Группы оборотных фондов |

2005 год |

2006 год |

2007 год |

2007 г. в % 2005 г. |

| Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

| Фонды обращения, в том числе |

4984 |

96.9 |

11403 |

99.8 |

24195 |

99.5 |

485.5 |

| - денежные средства |

1 |

0,02 |

1 |

0,01 |

1 |

0,0 |

100 |

| - дебиторская задолженность |

1162 |

22,6 |

2862 |

25,1 |

5274 |

21,7 |

453,9 |

| - готовая продукция и товары для перепродажи |

2963 |

57.6 |

8430 |

73.8 |

18807 |

77.4 |

634.7 |

| - НДС по приобретенным ценностям |

858 |

16,7 |

110 |

0,96 |

113 |

0,5 |

13,2 |

| Производственные оборотные фонды, в том числе |

| - сырье и материалы |

161 |

3,1 |

22 |

0,19 |

121 |

0,5 |

75,2 |

| Итого оборотных средств |

5145 |

100 |

11425 |

100 |

24316 |

100 |

472,6 |

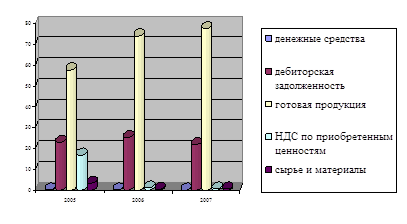

Наибольший удельный вес оборотных средств приходится на фонды обращения, в 2005 году они занимали 96,9%, а в 2007 году - 99,5%.

Объёмы готовой продукции и товаров для перепродажи также увеличились в 6 раз к 2007 году. В 2005 они составляли 2963 тыс. руб., а к 2007 году выросли до 18807 тыс.руб.

Производственные оборотные фонды в 2005 году составляли 161 тыс. руб., а в 2007 году стали равны 121 тыс. руб., что составляет 75,2% от 2005года. Производственные оборотные фонды включают в себя сырье и материалы.

Наибольший удельный вес производственных оборотных фондов занимают сырье и материалы, в 2005 году - 3,1% всех оборотных средств, а в 2007 году -0,5%. Но, не смотря на это, их сумма снизилась с 161 тыс. руб. до 121 тыс. руб. (на 75,2%).

Также достаточно велик был удельный вес дебиторской задолженности – 22,6% в 2005 г. и 21,7% в 2007 г. Такая величина показателя, несомненно является отрицательным фактов в деятельности, ведь всегда есть риск невозврата денег покупателями, а увеличение дебиторской задолженности связано с привлечением средств в оборот предприятия.

На основе данных составим диаграмму.

Рисунок 2 - Состав и структура оборотных средств ООО «ПАКАРТ»

Проведем анализ показателей эффективности использования оборотных фондов ООО «ПАКАРТ» в табл. 5. Анализ коэффициента оборачиваемости оборотных средств показывает скорость оборота оборотных средств предприятия.

Таблица 5 - Показатели эффективности использования оборотных фондов ООО «ПАКАРТ» в 2005-2007 гг.

| Показатели |

2005 год |

2006 год |

2007 год |

2007 г. в % к 2005 г. |

| Коэффициент оборачиваемости оборотных средств, в долях |

14,5 |

7,3 |

3,9 |

27 |

| Длительность 1 оборота оборотных средств, дней |

25 |

50 |

94 |

в 3,8 раза |

| Коэффициент оборачиваемости запасов и затрат, в долях |

28,2 |

9,7 |

4,8 |

17 |

| Длительность 1 оборота запасов и затрат, дней |

13 |

38 |

76 |

в 5,8 раза |

| Коэффициент оборачиваемости дебиторской задолженности, в долях |

49,1 |

30 |

17 |

34,6 |

| Длительность периода погашения дебиторской задолженности, дней |

7 |

12 |

21 |

в 3 раза |

| Рентабельность оборотных фондов, % |

18,3 |

13,3 |

7,6 |

42 |

В целом из таблицы видно, что к 2007 г. наблюдается значительное увеличение периода оборота всех видов оборотных активов, что говорит о замедлении их оборачиваемости и несомненно является отрицательным фактором в деятельности предприятия.

В 2005 году коэффициент оборачиваемости оборотных средств составлял 14,5 доли, а в 2007 году снизился на 73% и стал составлять 3,9 доли. Следовательно, длительность 1 оборота оборотных средств увеличилась на 69 дней и в 2007 году составила 94 день, что в 3,8 раза больше по сравнению с 2005 годом.

Коэффициент оборачиваемости запасов и затрат также снизился и стал равен 4,8 доли, то есть 17% от показателя в 2005 году. Чем ниже этот показатель, тем больше средств связано с этой наименее ликвидной статьей оборотных средств, тем менее устойчиво финансовое положение фирмы.

Длительность 1 оборота запасов и затрат повысилась в 5,8 раза и составляет 76 дней. Данное явление отражает значительное понижение деловой активности.

Коэффициент оборачиваемости дебиторской задолженности уменьшился по сравнению с 2005 годом (49,1 доли) и стал равен 17 доли. Это говорит о том, что в 2007 году коэффициент оборачиваемости дебиторской задолженности составил всего 34,6% от этого показателя в 2005 году.

Это значит, что в 2005 году в среднем за 7 дня фирма получала деньги за отгруженную продукцию, а в 2007 году количество дней увеличилось до 21. Рентабельность оборотных фондов с каждым годом становится меньше. В 2007 году этот показатель стал равен 7,6%, что на 42% меньше, чем в 2005 году. Все это свидетельствует о неэффективном управлении оборотными активами, на что руководству ООО «ПАКАРТ» следует обратить самое пристальное внимание, ведь от скорости оборачиваемости активов непосредственно зависит финансовое состояние предприятия.

Далее произведем анализ отдельных статей пассива. Анализируя структуру пассивов необходимо проанализировать капитал и резервы, долгосрочные и краткосрочные обязательства предприятия. Для этого составим и проанализируем следующую таблицу.

На основании таблицы 6 можно сформулировать следующие выводы. Доминирующее место занимают привлеченные средства, которые в общей сумме пассивов на 2005 год составляли 64,4%, что в денежном эквиваленте равняется 6233 тыс. руб., а к концу 2007 года снизились до 19660 тыс. руб., что представляет собой 75,6% от всей суммы источников имущества. Уставный капитал в течение 3-х лет не менялся.

Таблица 6 - Состав и структура пассивов / обязательств ООО «ПАКАРТ» в 2005-2007 гг.

| Элементы пассивов |

2005 год |

2006 год |

2007 год |

2007 г. в % к 2005 гг. |

| Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

| Собственные средства, в том числе: |

1251 |

12,9 |

3136 |

20,4 |

4912 |

18,9 |

392,6 |

| - уставный капитал |

10 |

0,1 |

10 |

0,07 |

10 |

0,04 |

100 |

| нераспределенная прибыль/непокрытый убыток |

1241 |

12,8 |

3126 |

20,4 |

4902 |

18,8 |

395 |

| Заемные средства |

| - краткосрочные кредиты и займы |

2189 |

22,6 |

439 |

2,9 |

153 |

0,6 |

7 |

| Привлеченные средства, в том числе: |

| - кредиторская задолженность |

6233 |

64,4 |

11766 |

76,7 |

19660 |

75,6 |

315,4 |

| Итого пассивов / обязательств |

9673 |

100 |

15341 |

100 |

26015 |

100 |

269 |

Нераспределенная прибыль в 2005 году составляла 1241 тыс. руб., а в 2007 году увеличилась до 4902 тыс. руб., что на 6% больше. Заемные средства представлены краткосрочными кредитами и займами. Они занимают 22,6% в 2005 году, и резко снизились к 2007 году до 0,6% от общей суммы пассивов/обязательств. За три года этот показатель уменьшился с 6233 тыс. руб. до 153 тыс. руб.

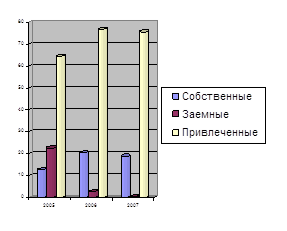

Итого пассивы/обязательства за анализируемый нами период увеличились в 2,5 раза. В 2005 году они составляли 9673 тыс. руб., а к 2007году стали равняться 26015 тыс. руб. Все это отображено на рис. 3.

Рисунок 3 - Состав и структура пассивов ООО «ПАКАРТ» в 2005 - 2007 гг.

В целом в динамике структуры баланса ООО «ПАКАРТ» произошли следующие положительные изменения:

- рост имущества предприятия;

- прибыль – как результат финансово-хозяйственной деятельности;

- уменьшение задолженности по кредитам и займам.

К отрицательным изменениям в структуре имущества и его источников ООО «ПАКАРТ» следует отнести:

- уменьшение доли внеоборотных активов;

- слишком большой удельный вес дебиторской задолженности - отвлечение средств из оборота ООО «ПАКАРТ»;

- высокая финансовая зависимость от внешних источников финансирования;

- рост кредиторской задолженности;

- замедление оборачиваемости оборотных активов.

Исследуем процесс формирования окончательного финансового результата изучаемого предприятия.

Проведем анализ конечных финансовых результатов ООО «ПАКАРТ» в разрезе 2005 – 2007 гг. Данные показатели отображены в форме №2 «Отчет о прибылях и убытках». Сведем их в отдельную расчетную таблицу 7.

Таблица 7 - Формирование финансового результата ООО «ПАКАРТ» в 2005-2007 гг.

| Виды расходов и доходов |

2005 год |

2006 год |

2007 год |

2007 г. в % к 2005 г. |

| тыс. руб. |

тыс. руб. |

тыс. руб. |

| Выручка от проданной продукции (работ, услуг) |

45436 |

60141 |

68989 |

151,8 |

| Себестоимость проданной продукции (работ, услуг) |

44056 |

57693 |

66294 |

150,4 |

| Валовая прибыль |

1380 |

2448 |

2695 |

195,2 |

| Прибыль (убыток) от продаж |

1380 |

2448 |

2695 |

195,2 |

| Прочие доходы |

302 |

161 |

- |

- |

| Прочие расходы |

445 |

611 |

255 |

57,3 |

| Прибыль (убыток) до налогообложения |

1237 |

1998 |

2440 |

197,2 |

| Текущий налог на прибыль |

297 |

480 |

586 |

197,3 |

| Чистая прибыль (убыток) |

940 |

1518 |

1854 |

197,2 |

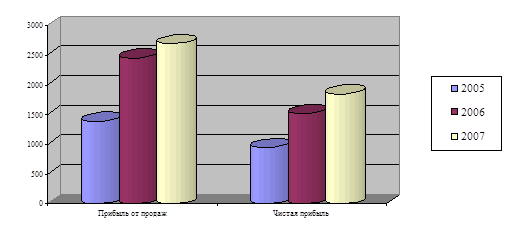

Из табл. 7 можно сделать вывод о том, что анализируемое предприятие на протяжении трех лет активно развивалось. В 2005 году чистая прибыль ООО «ПАКАРТ» составляла 940 тыс. руб., в 2006 г. - 1518 тыс. руб., а в 2007 году - 1854 тыс. руб. Выручка от проданной продукции и себестоимость проданной продукции также увеличились вполовину и к 2007 г и составили 68989 тыс. руб. и 66294 тыс. руб. соответственно.

Вследствие этого повысилась валовая прибыль на 95%, в 2005 году она составляла 1380 тыс. руб., а в 2007 году стала равна 2695 тыс. руб., прибыль от продаж - на 95%, прибыль до налогообложения и текущий налог на прибыль - на 97%. Это явилось следствием расширения рынка сбыта, активного привлечения средств.

Из чего следует, что у предприятия ООО «ПАКАРТ» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Отразим соотношение прироста прибыли от продаж и чистой прибыли за 2005-2007 гг. на рисунке 4.

Рисунок 4 - Соотношение прироста прибыли от продаж и чистой прибыли за 2005-2007 гг.

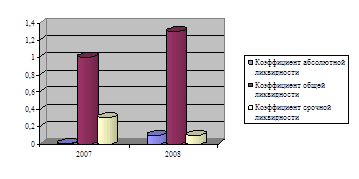

2.3 Анализ финансовой устойчивости, ликвидности платежеспособности

Экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Своевременно и в полном объёме выплачивалась заработная плата работникам и перечислялись налоги.

Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Оценим ликвидность баланса ООО «ПАКАРТ». Для этого сгруппируем активы по степени ликвидности, а пассивы - по степени срочности погашения. Для этого составим таблицу 8.

Баланс считается абсолютно ликвидным, если:

А1 П1; А2П2; А3П3; А4 П1; А2П2; А3П3; А4 П4. П4.

На исследуемом предприятии в течение всего периода наблюдается несоответствие первого условия абсолютной ликвидности – у ООО «ПАКАРТ» недостаточно высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует возможность риска недостаточной ликвидности. За счет имеющихся в наличии денежных средств, предприятие не могло погасить кредиторскую задолженность, что отрицательно характеризует его деятельность.

Нехватка абсолютно ликвидных активов на протяжении всего исследуемого периода составляла практически полную сумму краткосрочных обязательств предприятия, т.к. денежных средств было 1 тыс. руб., чего явно недостаточно для нормального функционирования и обеспечения производственной деятельности.

Второе условие ликвидности на предприятии соблюдается из-за относительно небольших значений задолженности по краткосрочным займам и кредита и достаточно большой величины дебиторской задолженности, что также отрицательно характеризует финансово-хозяйственную деятельность ООО «ПАКАРТ», т.к. большие суммы дебиторской задолженности говорят об отвлечении средств из оборота предприятия и «замораживания» их у покупателей.

Таблица 8 - Показатели ликвидности ООО «ПАКАРТ» в 2005-2007 гг.

| Статьи актива по степени ликвидности |

Тыс. руб. |

Статьи пассива по степени срочности обязательств |

Тыс. руб. |

Степень ликвидности баланса |

| 2005 год |

| А1 |

1 |

П1 |

6233 |

А1<П1 |

| А2 |

2020 |

П2 |

2189 |

А2<П2 |

| АЗ |

3124 |

ПЗ |

0 |

АЗ>ПЗ |

| А4 |

4528 |

П4 |

1251 |

А4>П4 |

| 2006 год |

| А1 |

1 |

П1 |

11766 |

А1<П1 |

| А2 |

2972 |

П2 |

439 |

А2>П2 |

| АЗ |

8452 |

ПЗ |

0 |

АЗ>ПЗ |

| А4 |

3916 |

П4 |

3136 |